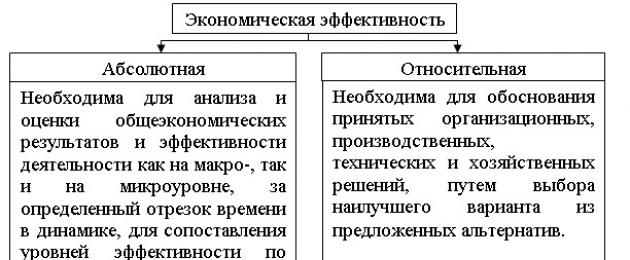

Эффект является абсолютной величиной, показывающей достигаемый результат при выполнении какой-либо процедуры.

ОПРЕДЕЛЕНИЕ

Экономический эффект представляет собой результат использованного труда человека, который направленна создание определенных материальных благ.

При этом важным является не только само по себе обеспечение результата, но и то, какими силами он был достигнут.

По этой причине основой подсчета экономической эффективности составляет годовой экономический эффект, включая затраты на его достижение. Кроме того, помимо абсолютной величины эффекта необходимо также определитьотносительную величину эффекта, вычисляемую посредством деления общего получаемого результата назатраты ресурсов для его получения.

Формула экономического эффекта считается конечным экономическим результатом, который получается в результате проведенияопределенных мероприятий, вызывающих улучшение соответствующих показателей работы компании. Результат – это абсолютный показатель, измеряемый в денежных единицах.

Получение эффекта в целом основывается на первоначальном осуществленииопределенных затрат, а в дальнейшем получение дополнительной прибыли от внедрения мероприятий. Сам экономический эффект и можно представить в виде этого дополнительного дохода, который получает предприятие через:

- дополнительную прибыль,

- минимизацию материальных затрат,

- уменьшение трудовых затрат,

- увеличение производственных объемов,

- рост качества продукции, который выражается в цене.

Формула экономического эффекта

Не существует определенной формулы экономического эффекта. При этом чаще всего используются следующие формулы при расчете:

- Общая сумма экономического эффекта;

Эобщ=(Rнов – Rстар) C

Здесь Rнов – новый результат,

R стар – старый результат деятельности,

С – сумма затрат дисконтированная (за весь период осуществления изменений)

- Годовая сумма экономического эффекта

Эгод = (Rнов — Rстар) — C*N

N – нормативная сумма отдачи от вложений годовая.

Данная формула экономического эффекта сравнивает альтернативную возможность инвестирования затраченной суммы средств в альтернативный источник дохода. Здесь N может быть ставка рефинансирования, кредитный процент, ставка депозита, процент доходности облигаций и др. Вы бор этой величины будет зависеть от определенных возможностей инвестирования.

Формула экономической эффективности

Экономическая эффективность является показателем, который определяется отношением экономического эффекта к затратам на данный эффект. Формула экономической эффективности выглядит следующим образом:

Е = ЭЭ/З

Здесь ЭЭ – величина экономического эффекта,

З – затраты на его осуществление.

Что показывает экономический эффект

Можно сказать, что с помощью эффекта определяется степень эффективность, которая в свою очередь определяет степень выгодности. Показатель эффекта – относительный, поэтому его можно использовать при сравнении с существующими нормативами.

В целом выгода от внедрения эффекта характеризуется тремя обстоятельствами:

1) затраты на проведение мероприятий, которые должны быть как можно меньше;

2) эффект от внедрения, который должен быть максимальным;

3) срок, в течение которого происходит эффект.

В зависимости от характера мероприятий, проводимых для увеличения эффекта, его расчет осуществляется по-разному. Общая формула экономического эффекта не существует, она определяется по мере определения источника получения данного эффекта.

Если при расчете получается годовой эффект от проведения мероприятия,то для получения общей суммы эффекта, необходимо его умножение на количество лет, которых приносят данный эффект.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать экономический эффект от проведенного мероприятия (совершенствование оборудования на предприятии) на производстве обуви. Даны следующие показатели:

Количество пар обуви (план) – 2350 шт., Норма времени До внедрения нового оборудования – 26,5 часов, После – 11,1 часов. |

| Решение | Затраты на производство 2350 шт. изделий:

До внедрения оборудования – 2350*26,5=62275 часов. После внедрения оборудования – 2350*11,1=26085 часов. Рассчитаем экономический эффект от внедрения оборудования: Эфф=62275 — 26085/62275= 0,5811 |

| Ответ | Мы видим, что время стало использоваться эффективней более, чем в два раза. Экономический эффект составил 58,11% |

Расчет экономического эффекта от предложенных мероприятий проводится для того, чтобы определить целесообразность финансирования определенного проекта, суть которого заключается в получении прибыли.

Виды экономического эффекта

Предполагает вложение капитала с целью генерирования дополнительной прибыли для достижения Во втором случае экономический эффект не может быть рассчитан, поскольку социальный эффект не предполагает получение прибыли.

Экономический эффект может быть положительным и отрицательным. Для достижения положительного эффекта достаточно получить прибыль. Другими словами, размер доходов инвестора должен быть выше, чем сумма инвестиционного вложения. Такой эффект называется прибыль. Второй способ получить положительный эффект заключается не в инвестициях, которые увеличивают объем доходов, а в экономии издержек на производство. Наиболее выгодный способ получить положительный эффект - увеличение доходов и снижение производственных затрат.

Отрицательный положительный эффект достигается тогда, когда затраты на предложенное мероприятие превышают доходы. В таком случае экономический эффект будет называться убытком.

Методика расчета экономического эффекта

Классическая формула, по которой можно рассчитать экономический эффект выглядит следующим образом:

Еф = Д - З * К, где

Еф - экономический эффект;

Д - доходы или экономия от проведения мероприятий;

З - затраты на проведение мероприятий;

К - нормативный коэффициент.

Нормативный коэффициент

Помимо понятия «экономический эффект» существует другой термин, которым пользуются для определения целесообразности вложения инвестиций. Это экономическая эффективность. Для нее так же необходим нормативный коэффициент. Он показывает минимально допустимую эффективность инвестиционного проекта, которая должна достигаться для государства и общества.

Нормативный коэффициент -- это константа. Его значение изменяется в зависимости от отрасли, в которой он применяется. Значение этого индекса колеблется от 0,1 до 0,33. Самое высокое значение параметра - в химической отрасли, а самое низкое - в транспортной. В индустриальном секторе нормативный коэффициент составляет 0,16; в сфере торговли - 0,25.

Целесообразность расчета экономического эффекта от предложенных мероприятий

Экономический эффект может быть рассчитан за любой период времени. Это зависит от того, на какой срок рассчитаны мероприятия. Расчет годового экономического эффекта проводится в тех случаях, когда мероприятия, требующие вложений, проводятся или могут проводиться в течение года. В качестве примера можно привести выплату премий работникам за повышение объемов продаж по месяцам. Таким образом, нет лучшего способа понять целесообразность премирования, как рассчитать экономический эффект за год. Формула расчета экономического эффекта от предложенных мероприятий в этом случае будет выглядеть следующим образом:

Ег = (Д1 - Д0) * З * К, где

- Ег - годовой эффект;

- Д1 - доход после проведения мероприятий;

- Д2 - доход до проведения мероприятий;

- З - затраты;

- К - нормативный коэффициент.

Пример

Для того чтобы более наглядно разобрать, как определяется целесообразность инвестиционного проекта, необходимо рассмотреть пример расчета экономического эффекта.

Предприятие занимается изготовлением и реализацией мебели. Руководство приняло решение выдавать премии сотрудникам, если те смогут повысить качество продукции. По итогам проведенных мероприятий по улучшению качества товара компания смогла заработать 100 тысяч долларов, что на 15 тысяч больше, чем до внедрения мероприятий. Инвестировано было 8 тысяч долларов, а нормативный коэффициент составляет 0,25. Соответственно, экономический эффект рассчитывается следующим образом:

Еф = 15 - 0,25 * 8 = 13.

Долгосрочные инвестиции

В тех случаях, когда инвестирование будет проводиться в течение длительного периода времени, показатель экономического эффекта не сможет отобразить целесообразность финансирования. Надо всегда принимать во внимание альтернативные издержки. Они появляются в том случае, когда инвестор делает тот или иной выбор при наличии другой альтернативы. В этой ситуации альтернативными издержками считается неполученная прибыль, которую мог бы заработать предприниматель, если бы он выбрал другой вариант инвестиции своих средств.

Всегда существует минимум один альтернативный вариант вложения средств, и его необходимо учитывать для того, чтобы получить более полную картину при расчете экономического эффекта от предложенных мероприятий. Этой альтернативой является банковский депозит. В таком случае необходимо учитывать процент депозита и дисконтировать доходы и затраты.

В этой ситуации в качестве экономического эффекта будет выступать показатель чистой Однако, если при расчете классического экономического эффекта калькуляционный процент не учитывался, а положительный эффект достигался в том случае, когда доходы превышали затраты, то в случае чистой текущей стоимости даже ее отрицательное значение может говорить о том, что затраты превышают издержки.

Все дело в том, что не всегда отрицательное значение чистой текущей стоимости означает превышение расходов над доходами. Если в расчет заложить калькуляционный процент, к примеру, 5%, то положительная стоимость означает, что рентабельность инвестиции составляет более 5%. Если же ЧТС равно 0, то инвестиция рентабельная ровно на 5%.

Чтобы понять, насколько рентабельны предложенные мероприятия, когда меньше нуля, необходимо рассчитать внутренний процент. Положительное значение показывает рентабельность проекта, а отрицательное -- его убыточность. Если внутренний процент равен 2 при калькуляционной ставке 5 %, то инвестиции окупились на 2 процента, но при альтернативном использовании этих средств они могли бы принести на 3 % больше. Таким образом, в отличие от коэффициента экономической эффективности является более подходящим решением для расчета финансирования мероприятий по улучшению предприятия, рассчитанных на длительный срок.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

1. Производственные расчеты

1.1.2 Определяем количество автомобилей, прошедших

1.2 Определение потребного количества работающих по категоріям в зоне ТО и ремонта

1.2.1 Расчет численности основных производственных рабочих по ремонтной

2. Экономическая часть

2.4.1 Расчет годового фонда рабочего времени оборудования

2.4.2 Затраты на освещение и силовую электроэнергию оборудования

Заключение

ремонт затрата расход себестоимость

Введение

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики предприятия. Именно на этом уровне создается нужная обществу продукции, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек производства и реализации продукции. Разрабатываются бизнес- планы, применяется маркетинг, осуществляется эффективное управление-менеджмент.

Всё это требует глубоких экономических знаний. В условиях рыночной экономики выживает лишь то предприятие, которое наиболее грамотно и компетентно определит требования рынка, создаёт и организует производство, продукции пользующейся спросом, обеспечит высоким доходом высококвалифицированных работников.

Актуальность данной курсовой работы в том, что в настоящее время особое значение уделяется вопросу повышения экономического образования кадров, умению грамотно выполнить экономические расчеты, понимать значение экономических показателей предприятия.

Целью данной курсовой работы является получение практических навыков выполнения расчетов технико-экономических показателей и закрепление теоретических знаний, полученных при изучение курса "Экономика предприятия".

Исходя из цели курсовой работы при написании работы необходимо решить следующие задачи: уметь рассчитывать производственную программу по ТО и ремонту подвижного состава; согласно трудоёмкости работ определять необходимое количество рабочих и фонд заработной платы по категориям, затраты по видам обслуживания и ремонта автомобилей; строить диаграмму структуры себестоимости ТО; развить навыки работы со справочной литературой, "Приложение по ТО и ремонту автомобилей".

Выполнение расчетов по экономической эффективности внедрения новой техники позволит критически оценивать работу предприятия и научно обоснованно решать производственные вопросы.

1. Производственные расчеты

1.1 Расчет производственной программы по ТО и ремонту

1.1.1 Определяем общий пробег парка за год

где: - списочное количество автомобилей(задание);

Количество календарных дней, 365 дней;

Среднесуточный пробег автомобиля (задание) ;

Коэффициент использования парка (задание).

L общ = 45 365 360 09 = 5321700км

1.1.2 Определяем количество автомобилей, прошедших капитальный ремонт

где: - процент автомобилей, прошедших капитальный ремонт.

А ст = 45 50 ? 100 = 23

1.1.3 Количество новых автомобилей

А н = 45-23 = 22

Из "Положения по ТО и ремонту" принимаем межремонтный пробег

и корректируем по следующим показателям:

К = 1,1 1,00 1,0 = 1,1

1.1.4 Пробег новых автомобилей до капитального ремонта

где: - нормативный пробег автомобиля до КР.

125000 1,1 = 137500 км

1.1.5 Пробег старых автомобилей до капитального ремонта

Пробег старых автомобилей до капитального ремонта составляет..6.....% (задание) пробега до капитального ремонта новых автомобилей.

137500 0,6 = 82500 км

1.1.6 Определяем средневзвешенный пробег до капитального ремонта

Для сокращения объема идентичных расчетов производственной программы по группе "новых" и старых автомобилей одной модели определяем средневзвешенный межремонтный пробег.

Пробег до капитального ремонта новых автомобилей.

22 137500 +45 82500/ 22+23 = 149722 км

Периодичность технического обслуживания корректируется только на, характеризующей условия эксплуатации по "Положению по ТО и ремонту".

1.1.7 Расчет количества капитальных ремонтов и технических обслуживаний

5321700 ? 149722 = 35,5438 (окр) = 36 рем/обс

где: - периодичность ТО-2.

5321700 / 16000 0,9 = 369,562 (окр) = 370 рем/обс

где: - периодичность ТО-1 из "Положения по ТО и ремонту".

5321700 / 4000 0,9-(36+370) = 1072,25 = 1072 рем/обс

Количество сезонных обслуживаний проводится два раза в год для одного автомобиля с переходом на зимние условия.

2 45 = 90 рем/обс

5321700 / 360 = 14782,5 (окр) = 14783 рем/обс

д) Определяем общее количество капитальных ремонтов и ТО.

36 + 370 + 1072 +90 + 14783= 16351

N общ = 16351рем/обс

1.1.8 Расчет трудоемкости капитальных ремонтов, технических обслуживаний подвижного состава

Продолжительность простоя единицы подвижного состава в капитальном ремонте и техническом обслуживании принимается по "Положению по ТО и ремонту".

Дни простоя подвижного состава в капитальном ремонте определяется путем умножения количества капитальных ремонтов на количество дней простоя одного автомобиля в ремонте.

Дни простоя одного автомобиля в ремонте.

36 18 = 648 дни

Количество дней простоя в ТО и ТР определяется по формуле:

где: - общий пробег парка

Норма простоя в ТО и ТР (длина 1000км).

5321700 0,30 / 1000 = 1596,51 (окр) = 1597 дни/1000км

Коэффициент технической готовности определяется:

где: - дни простоя в КР, ТО, ТР, ЕО, дни затраченные на транспортировку.

45 365 -1597 / 45 365 = 0,9

Нормативы трудоемкости ТР подвижного состава и ТО.

Трудоемкость ТО корректируется по двум коэффициентам по "Положению по ТО и ремонту".

где: - нормативная трудоемкость ТО-2 по "Положению по ТО и ремонту"

9,2 1,15= 10,58 (окр) = 10,6 чел/ч

где: = - нормативная трудоемкость ТО-1 по "Положению по ТО и ремонту"

2,3 1,15 = 2,64 (окр) = 2,6 чел/ч

где: = - нормативная трудоемкость ЕО по "Положению по ТО и ремонту".

0,3 1,15 = 0,345 (окр) = 0,3 чел/ч

Трудоемкость ТР определяется по пяти коэффициентам:

1,1 1,0 1,0 1,0 1,15 = 1,265 (окр) = 1,3

где: = - нормативная трудоемкость ТР по "Положению по ТО и ремонту".

0,0028 1,3 = 0,00364

Трудоемкость сезонного обслуживания составляет 20% трудоемкости по

9,2 0,2 = 1,84 (окр) = 1,8

1.1.9 Общая трудоемкость ТО и ТР

Общая трудоемкость ТО и ТР (со снижением трудоемкости на % - задание).

10,6 370 = 3922 чел/ч

2,6 1072 = 2787,2 чел/ч

1,8 90 = 162 чел/ч

0,3 14783 = 4434,9 чел/ч

0,00364 5321700 / 1000 = 19,37 (окр) = 19,4 чел/ч

Итоговая производственная программа по ТО и ТР:

3922 + 2787,2 + 4434,9 + 162 + 19,4 = 11325,5 чел/ч

Трудоемкость после снижения:

3922 0,95 = 3725,9 (окр) = 3726 чел/ч

2787,2 0,95 = 2647,84 (окр) = 2648 чел/ч

162 0,95 = 153,9 чел/ч

Т тр = 19,4 0,95 = 18,43 (окр) = 18,4 чел/час

4434,9 0,95 = 4213,155 (окр) = 4213 чел/ч

11325,5 0,95 = 10759,225 (окр) = 10759 чел/ч

Итоги расчета производственной программы сводятся в таблицу 1.

Таблица 1 - Производственная программа по техническому обслуживанию.

|

Наименование показателя |

Единицы измерения |

Величина |

||

|

Общий пробег автомобилей за год |

||||

|

Норма пробега автомобилей |

||||

|

Периодичность ТО-2 |

||||

|

Периодичность ТО-1 |

||||

|

Количество КР и ТО |

||||

|

4 Продолжительность простоя подвижного состава по норме |

||||

|

Продолжительность транспортировки единицы подвижного состава на АРП по норме |

||||

|

6 Дни простоя подвижного состава |

||||

|

Дни, затраченные на транспортировку подвижного состава на АРП |

||||

|

Коэффициент технической готовности |

||||

|

10 Нормативы трудоемкости ТО и ТР подвижного состава |

||||

|

11. Общая нормативная трудоемкость ТО и ТР по парку в целом, в том числе |

||||

|

12. Общая нормативная трудоемкость ТО и ТР по парку в целом с учетом снижения на 6%, в том числе |

||||

1.2 Определение потребного количества работающих по категориям в зоне ТО и ремонта

1.2.1 Расчет численности основных производственных рабочих по ремонтной зоне

а) до снижения трудоемкости:

где: - действительный фонд рабочего времени(1800);

Коэффициент, учитывающий перевыполнение норм выработки(1,1)

11325,5 / 1800 1,1 = 5,719 (окр) = 6 чел

б) после снижения трудоемкости:

10759,2 / 1800 1,1 = 5,433 (окр) = 5 чел

1.2.2 Расчет количества рабочих по зонам ТО и ремонта

2648 / 1800 1,1 = 1,33 (окр) = 1 чел

3726 / 1800 1,1 = 1,88 (окр) = 2 чел

18,4 / 1800 1,1 = 0,0092 (окр) = 0,01 чел

4213 / 1800 1,1 = 2,12 (окр) = 2 чел

Среднемесячная тарифная ставка определяется:

62,431 4 + 74,918 1 / 5 = 64,928 руб

Аналогично определяется средний разряд:

где: - количество рабочих соответствующего разряда;

Часовые тарифные ставки соответствующего разряда;

3 4+4 1 / 5 =3,2

Расчет сводится в таблицу 2.

Таблица 2 - Ведомость рабочих по зонам.

|

Наименование зоны |

Кол-во рабочих, чел. |

Средний разряд |

Часовая тарифная ставка, руб. |

||

|

Ремонтная зона АТП всего, в том числе |

|||||

|

62,431 2=124,862 |

|||||

|

62,431 2=124,862 |

|||||

Количество вспомогательных рабочих определяется укрупнено 25-30% от количества основных рабочих. К ним относятся слесари по ремонту оборудования, электрики, наладчики, подсобные рабочие.

Таблица 3 - Ведомость вспомогательных рабочих.

|

Вспомогательные рабочие, разряд |

Кол-во человек |

Часовая тарифная ставка, руб. |

|

|

Рабочие 3 разряда |

54,193 1 =54,193 |

||

|

Рабочие 4 разряда |

60,958 1 = 60,958 |

||

|

Рабочие 5 разряда |

|||

|

Всего рабочих |

ИТР - одного сменного мастера можно принять 25-30 человек основных и вспомогательных рабочих. На двух сменных мастеров принимают одного старшего мастера.

СКП - табельщица принимается на 400-500 человек работающих.

МОП - уборщица на 300 м 2 убираемой площади.

Таблица 4 - Ведомость работающих на участке

На рисунке 1 представлена диаграмма структуры работающих на участке.

Диаграмма работающих на участке

Рисунок 1 - Диаграмма работающих на участке

1.2.3 Расчет производственной площади и объема для постов ТО и ТР

Расчет производственной площади постов ТО и ТР рассчитывается исходя из габаритов автомобиля и норм расстояния между подвижным составом и элементами здания и сооружений.

а) Схема расположения подвижного состава на постах ТО и ТР.

б) Расчет производственной площади для постов ТО и ТР:

где: - ширина автомобиля, м; - 1,676

Длина автомобиля, м. - 4,263

45 1,676 4,263 = 321,5154 (окр) = 322

в) Расчет объема здания для постов ТО и ТР:

где: - высота здания (8м).

322 8 = 2576 = 2576

1.2.4 Расчет необходимого оборудования для ТО и ТР

Расчет необходимого оборудования для ТО и ТР.

Таблица 5 - Ведомость оборудования для постов ТО и ТР

а) Расчет производственной площади и объема участка с оборудованием:

где: - удельная площадь на один станок (25м);

Количество оборудования производственного здания.

S y = 4 25 = 100 м 2

б) Расчет объема производственного здания:

100 8 = 800 м 2

1.2.5 Расчет приспособлений для ТО и ТР

Таблица 6 - Ведомость приспособлений на участке.

|

Наименование приспособлений |

Модель приспособлений |

Кол-во приспособлений |

Цена за ед, тыс.руб. |

Общая стоимость приспособлений, тыс.руб. |

||

|

Комплект приборов для очистки свечей |

||||||

|

Прибор для проверки карбюраторов |

||||||

|

Домкрат гидравлический |

||||||

|

Датчик контроля уровня масла |

||||||

2 . Экономическая часть

2.1 Определение фонда заработной платы работающих

2.1.1 Расчет фонда заработной платы основным производственным рабочим производится по трудоемкости

а) :

где: - общая трудоемкость по ремонтной зоне, чел/час.

10759 64,928 = 698560,352 (окр) = 698560 руб.

За выполнения плана выпуска машин на линию планируется премия в размере 80%.

где: - размер премии.

698560 80/100 = 558848 руб.

Не освобожденным бригадирам планируется в размере 15% к среднему заработку, если в бригаде 10 человек и 25%, если в бригаде более 25 человек.

где: - действительный годовой фонд времени рабочего (1800час);

Количество бригадиров, чел.;

Коэффициент доплаты за бригадирство;

Среднечасовая тарифная ставка, руб.

1800 1 0,10 64,928 = 11687,04 = 11687 руб.

Примечание: количество бригадиров можно определить самостоятельно по 5, 10, 15 человек в бригаде. Доплата планируется в размере 10% от основной, если в бригаде до 10 человек и 15% если свыше 10.

698560 + 558848 + 11687 = 1269095 руб.

д) :

0,1 1269095 = 126909 руб.

е) Итого общий фонд заработной платы основных рабочих:

Ф общ = 1269095 + 126910 = 1396005 руб.

ж) - 35,8%:

0,358 1396005 = 499769,79 (окр) = 499770 руб.

з) Среднемесячная заработная плата одного производственного рабочего:

1396005 / 5 12 = 23266,75 (окр) = 23267 руб.

Таблица 7- Ведомость фонда заработной платы основных ремонтных рабочих.

|

Показатель |

Величина показателей |

||||||

|

Трудоемкость после снижения |

|||||||

|

Планируемый коэффициент выполнения норм выработки |

|||||||

|

Потребное кол-во ремонтных рабочих |

|||||||

|

Фонд зарплаты по тарифу |

|||||||

|

Премия за выпуск машин на линию |

|||||||

|

Доплата за руководство бригадой |

|||||||

|

Фонд основной зарплаты |

|||||||

|

Дополнительная зарплата |

|||||||

|

Общий фонд зарплаты |

|||||||

|

Среднемесячная зарплата одного рабочего |

|||||||

|

Отчисления на социальное страхование |

2.1.2 Расчет фонда заработной платы вспомогательным рабочим

Вспомогательные рабочие находятся на повременно-премиальной системе оплаты труда. Используем тарифную ставку ремонтно-обслуживающих рабочих для повременщиков, занятых на работе с нормальными условиями труда.

а) Фонд прямой заработной платы рассчитывается по тарифу за отработанное время:

57,5755 1800 2 = 207271,8 (окр) = 207272 руб.

б) Премии планируются в размере 80% от тарифа:

207272 80 / 100 = 165817,6 = 165818 руб.

в) Доплата за руководство бригадой не освобожденным бригадиром планируется аналогично по основным рабочим:

г) :

Ф осн = Ф тар + Ф пр (60)

207272 + 165818 = 373090 руб.

д) Фонд дополнительной заработной платы планируется в размере 10% от основной:

0,1 373090 = 37309 руб.

е) Общий фонд заработной платы:

373090 + 37309 = 410399 руб.

ж) Отчисления на социальное страхование планируется в размере 35,8% от общего фонда:

0,358 410399 = 146922,842 (окр) = 146923 руб.

з) Среднемесячная заработная плата одного вспомогательного рабочего:

410399 / 2 12 = 17099,9583 (окр) = 17100 руб.

Таблица 8- Ведомость фонда заработной платы вспомогательных рабочих.

|

Наименование показателя |

Ед. измерения |

Величина показателя |

||

|

Средняя часовая тарифная ставка |

||||

|

Фонд заработной платы по тарифу |

||||

|

Доплата за руководство бригадой |

||||

|

Фонд основной заработной платы |

||||

|

Фонд дополнительной заработной платы |

||||

|

Общий фонд заработной платы |

||||

|

Отчисления на социальное страхование |

||||

|

Среднемесячная зарплата вспомогательного рабочего |

2.1.3 Расчет фонда заработной платы МОП

Заработная плата ИТР,СКП,МОП определяется на основании месячных окладов

Премия устанавливается в размере: ИТР -80%. СКП - 50%

Отчисления на социальное страхование планируется 35,8%.

Расчет фонда заработной платы уборщицы ИТР.

а) Фонд заработной платы рассчитывается по тарифу за отработанное время:

48,713 1800 1 = 87683,4 (окр) = 87683 руб.

б) Премии планируются в размере 50% от тарифа:

87683 50 / 100 = 43841,5 (окр) = 43842 руб.

в) Фонд основной заработной платы:

87683 + 43842 = 131525 руб.

г) Фонд заработной платы планируется в размере 10%от основной:

0,1 131525 = 13152,5 (окр) = 13153 руб.

д) Общий фонд заработной платы:

131525 + 13153 = 144678 руб.

е) Отчисления на социальное страхование планируется в размере 26%от общего фонда:

0,358 144678 = 51794,724 (окр) = 51795 руб.

ж) Среднемесячная заработная плата одного вспомогательного рабочего:

144678 / 1 12 = 12056,5 (окр) = 12057 руб.

Таблица 9- Ведомость фонда заработной платы МОП

|

Наименование показателя |

Ед. измерения |

Величина показателя |

||

|

Годовой плановый фонд рабочего времени вспомогательного рабочего |

||||

|

Потребное количество вспомогательных рабочих |

||||

|

Средняя часовая тарифная ставка |

||||

|

Фонд заработной платы по тарифу |

||||

|

Премия за бесперебойное выполнение работы |

||||

|

Фонд основной заработной платы |

||||

|

Фонд дополнительной заработной платы |

||||

|

Общий фонд заработной платы |

||||

|

Отчисления на социальное страхование |

||||

|

Среднемесячная зарплата |

2.1.4 Общий фонд заработной платы по всей ремонтной зоне

1396055 + 410399 + 144678 = 1951082 руб.

2.1.5 Среднемесячная заработная плата одного работающего

1951082 / (5 +2 +1) 12= 20323,7708 = 20324 руб.

2.1.6 Среднемесячная заработная плата одного рабочего

1396005 + 410399 / (5 + 2) 12= 21504,8095 (окр) = 21505 руб.

2.1.7 Расчет сдельной расценки укрупненной бригады по ТО и РА

Таблица 10- Расчет сдельной расценки укрупненной бригады по ТО и РА

|

Наименование показателя |

Обозначение |

Величина показателя |

||

|

Средний тарифный разряд |

||||

|

Средняя часовая тарифная ставка |

||||

|

Общий фонд ЗП по ТО и ТР основным рабочим (руб.) |

||||

|

Общий фонд ЗП вспомогательным рабочим (руб.) |

||||

|

Общий фонд ЗП ИТР (руб.) |

||||

|

Фонд ЗП укрупненной бригады (руб.) |

||||

|

Автомобиле-дни в эксплуатации |

||||

|

Средняя расценка на одни автомобиль в день работы (руб.) |

где: - общий фонд заработной платы укрупненной бригады (кроме фонда заработной платы МОП).

1806404 / 14783 = 122,194683 (окр) = 122,2 руб.

Автомобиле - дни в эксплуатации:

45 365 0,9 = 14782,5 (окр) = 14783 дней

2.2 Определение основных фондов

Основные фонды рассчитываются на основании ранее произведенных расчетов.

Таблица 11- Ведомость основных фондов.

|

Наименование |

Сумма, тыс.руб. |

Обоснование |

Амортизационные отчисления |

||

|

Сумма, тыс.руб. |

|||||

|

Где Ц - цена 1м 3 здания; = 155 руб/ м 3 Сумма объемов здания (формулы 46 и 48) |

|||||

|

2. Оборудование |

Таблица 5 |

||||

|

3.Приспособление |

Таблица 6 |

||||

|

4. Подвижной |

Где Ц - цена автомобиля |

||||

|

5. Транспортные средства |

Тележки, электрокар, подъемные краны |

||||

|

6. Инвентарь |

|||||

2.3 Определение затрат на материалы и запчасти для проведения ТО и ТР

Нормы затрат на материалы и запчасти принимаются из "Приложения".

Нормы установлены в рублях на 1000км пробега по маркам автомобилей, по видам ТО и ТР.

Общая сумма затрат определяется по формуле:

Общий пробег автомобиля

Норма затрат на материалы по ТО-1, ТО-2, ЕО и ТР.

5321700 1545 / 1000 = 8222026 руб.

Соответственно, затраты на материалы на ТО-1 определяется:

где: = 118 руб.

5321700 118 / 1000 = 627960 руб.

Затраты на материалы на ТО-2 определяются:

где: = 116 руб.

5321700 116 / 1000 = 617317 руб.

Затраты на материалы на ЕО определяются:

где: = 411 руб.

5321700 411 / 1000 = 2187218 руб.

Затраты на материалы на ТР определяются:

где: = 900 руб.

5321700 900 / 1000 = 4789530 руб.

Общая сумма затрат на материалы:

627960 + 617317 + 2187218 + 4789530 = 8222026 руб.

Затраты на материалы с учетом снижения на....8.....%(задание).

627960 0,92 = 577723 руб.

617317 0,92 = 567931 руб.

2187218 0,92 = 2012240 руб.

4789530 0,92 = 4406367 руб.

577723 +567931 +2012240 +4406367 = 7564261 руб.

Затраты на запчасти определяются по формуле:

где: = 918 руб.

5321700 918 / 1000 = 4885320 руб.

Затраты на запчасти с учетом снижения (задание): 2%

4885320 0,98 = 4787613 руб.

Таблица 12- Затраты на материалы и запасные части расходуются во время текущего ремонта.

|

Наименование показателя |

Величина показателя |

|||

|

Общий пробег автомобиля |

||||

|

Нормы затрат на материалы 1000км пробега |

||||

|

Общая сумма затрат на материалы |

||||

|

Общая сумма затрат на материалы с учетом снижения |

||||

|

Нормы затрат на запасные части |

||||

|

Общая сумма затрат на запасные части |

||||

|

Общая сумма затрат на запасные части с учетом снижения |

||||

|

Всего затрат на запасные части и материалы |

||||

|

Всего затрат на запасные части и материалы с учетом снижения |

2.4 Определение суммы накладных расходов

2.4.1 Расчет годового фонда рабочего времени оборудования ()

где: - дни работы участка в году;

Продолжительность смены;

Количество смен рабочих.

2.4.2 Затраты на освещение() и силовую электроэнергию оборудования()

а) Затраты на освещение:

где: - площадь участка, м 2 ;

Годового фонда рабочего времени оборудования, час;

Норма расхода электроэнергии на.

422 5840 0,02 2,84 = 139982 руб.

б) затраты на силовую электроэнергию:

где: - коэффициент загрузки оборудования на участке - 0,7;

Коэффициент спроса, учитывающий одновременное действие

и использование мощностей оборудования - 0,6;

Коэффициент полезного действия - 0,75;

Коэффициент потерь в сети - 0,9.

3,05 = 814602 руб.

2.4.3 Затраты на воду для технологических целей

где: - суммарный часовой расход воды по производственному участку, л;

Стоимость 1м 3 воды, руб.;

15,01 = 2366776 руб.

2.4.4 Затраты на содержание производственных помещений

а) Расходы на отопление рассчитываются по следующей формуле:

где: - стоимость 1 Гкал;

Среднегодовое количество часов отопления, час.

где: - количество дней в месяце (в среднем 30);

Количество месяцев отопительного сезона (8-9);

Количество часов в сутки (24 часа).

б) Затраты на воду для бытовых нужд определяются из расчета 40л за смену на каждого работающего:

где: - стоимость 1м 3 воды, руб.

8 40 15,01 = 4803 руб.

в) Затраты на содержание, ремонт и возобновление инструментов и инвентаря принимаемые в размере 1500руб. на одного рабочего (производственного и вспомогательного).

1500 7 = 10500 руб. (97)

г) Затраты на ТР оборудования принимаются в размере 5% от стоимости оборудования:

0,05 1445472 = 72273 руб.

д) Затраты на ТР здания - 2% от стоимости здания:

0,02 523280 = 10465,6 руб.

е) Затраты на изобретательство и рационализацию принимаются в размере 150руб/год на одного рабочего.

7 150 = 1050 руб.

ж) Прочие затраты принимаются в размере 5% от суммы затрат по предыдущим статьям. После расчета все затраты сводим в таблицу 13.

Таблица 13 - Смета накладных (цеховых) расходов

|

Статья расходов |

Сумма, руб. |

||

|

Заработная плата вспомогательных рабочих с начислениями |

|||

|

Заработная плата ИТР с начислениями |

|||

|

Заработная плата МОП с начислениями |

|||

|

Вспомогательные материалы 3-5% от ФОТ |

|||

|

Силовая электроэнергия |

|||

|

Затраты на освещение |

|||

|

Затраты на воду для технологических целей |

|||

|

Расходы на отопление |

|||

|

Затраты на воду для бытовых нужд |

|||

|

Текущий ремонт оборудования |

|||

|

Текущий ремонт здания |

|||

|

Амортизация здания |

|||

|

Амортизация оборудования |

|||

|

Затраты на содержание, ремонт и возобновление ПБП |

|||

|

Изобретательство и рационализаторство |

|||

|

Прочие расходы |

|||

|

Всего накладных расходов |

|||

|

Общий фонд зарплаты основных рабочих с начислениями |

|||

|

Процент цеховых расходов к общему фонду зарплаты основных рабочих |

2.5 Расчет себестоимости ТО и ТР автомобилей

На основании ранее проведенных расчетов составляем смету затрат на ТО, ЕО, ТР. При определении сметы затрат не учитываются зарплата вспомогательных рабочих, ИТР и МОП. Она входит в накладные расходы. Накладные расходы определяются укрупнено, по статическим данным АТП. В среднем они составляют 100-160% от основной зарплаты основных рабочих.

где: - процент цеховых расходов к общему фонду заработной платы основных рабочих, %.

1269095 1,6 = 2030552

По итогам сметы затрат определяют затраты на 1км пробега, себестоимость одного ТО-1, ТО-2, ЕО, ТР, также затраты по ТР на 1000км пробега. Запчасти расходуются только на текущий ремонт.

Таблица 14- Определение себестоимости ТО и ТР

|

Показатель |

Всего затрат |

|||||||

|

ЗП основных рабочих |

||||||||

|

Дополнительная ЗП |

||||||||

|

Отчисления на социальное страхование |

||||||||

|

Материалы |

||||||||

|

Запасные части |

||||||||

|

Накладные расходы |

||||||||

|

Всего затрат |

||||||||

|

Годовой пробег |

||||||||

|

Кол-во ТО, ТР и ЕО |

Т ТО, ЕО, ТР |

|||||||

|

Затраты на 1км пробега и ТР на 1000км пробега |

||||||||

|

Себестоимость одного ТО, ЕО |

Составим смету затрат и калькуляцию себестоимости ТР.

Таблица 15 Смета затрат и калькуляция себестоимости ТР

На основании таблицы 15 строим диаграмму структуры себестоимости

Рисунок 2 - Диаграмма структуры себестоимости.

3. Расчёт экономической эффективности внедрения новой техники

В курсовой работе прилагается организационно-техническое мероприятие, способствующее повышению эффективности производства ТО и ремонта автомобилей.

Годовая экономия от снижения себестоимости ТО (или ЕО, ТР)

Э г =(C 1 -C 2)·N г,

где:C 1 -себестоимость одного ТО(ЕО, ТР)

C 2 -себестоимость ТО(ЕО,ТР) после внедрения организационно-технических мероприятий;

Э г = (999 - 995) 16351 = 65404 руб

Срок окупаемости

Т ок =К доп:Э г

Т ок = 150000 / 65404 = 2,3 (года)

Годовой экономический эффект

Э=Э г -Е·К доп

Э = 65404 - 0,25 150000 = 27904 руб

Таблица 16 - Сводная таблица экономических показателей ремонтной зоны

|

Наименование показателя |

Единица измерения |

Величина показателя |

||

|

Годовая производственная программа |

||||

|

Количество работающих всего, в том числе: |

||||

|

Основных производственных рабочих |

||||

|

Вспомогательных рабочих |

||||

|

Работающих в зоне ТО и ремонта |

||||

|

Общий фонд ЗП по ремонтной зоне |

||||

|

Среднемесячная ЗП одного рабочего |

||||

|

Среднемесячная ЗП одного работающего |

||||

|

Сдельная расценка на 1 автомобиле-день работы |

||||

|

Общая себестоимость ремонтных работ |

||||

|

Затраты на 1 км. пробега по ремонтной зоне |

||||

|

Себестоимость ТО-1 |

||||

|

Себестоимость ТО-2 |

||||

|

Себестоимость ЕО |

||||

|

Себестоимость ТР, отнесенная на 1 км. пробега |

||||

|

Общий пробег парка |

||||

|

Годовая экономия |

||||

|

Производительность труда на: 1 рабочего 1 работающего |

||||

|

Срок окупаемости |

||||

|

Годовой экономический эффект |

Заключение

В процессе выполнения курсовой работы были получены навыки расчетов технико-экономических показателей, расчетов производственной программы по ТО и ремонту подвижного состава. В результате внедрения организационно-технических мероприятий:

1. Снижение трудоемкости на...5.... % и.....556....чел/час.

2. Сокращение численности на..1... человек.

3. Снижение затрат на материалы на..8.. % и 657765 руб. , и запчасти на..2..% и 97707 руб.

Все исчисленные показатели позволили получить годовой экономический эффект в сумме..27904... руб. со сроком окупаемости..2,3... года.

Список использованной литературы

1. Бачурин А.А. Анализ производственно - хозяйственной деятельности автотранспортных организаций: Учебник для студентов учреждений высшего профессионального образования. - М.: Издательство "Академия", 2010

2. Волков, О.И. Экономика предприятия [Текст]:Учебник. О.И. Волков.- М.: Ин-фра - М, 2011.

3. Горфинкель В.Я. Экономика предприятия. - ЮНИТИ. Москва, 2011.

4. Демиденко О.В. учебное пособие "Экономика автомобильной отрасли"

5. Драчева Е.Л., Юликов Л.И. Менеджмент; учебник - М; "Академия", СПО 2010 с. - 288с.

6. Драчева Е.Л.; Юликов Л.И. Менеджмент; Практикум, учебное пособие - М; "Академия", СПО, 2010 - 288 с.

7. Зайцев, Н.Л. Экономика организации [Текст]: Учебник. Н.Л. Зайцев.- М: Экзамен, 2008.

8. Котлер Ф., Келлер К. Маркетинг и менеджмент. 12-е изд. Спб.: Питер, 2007. - 816с.

9. Сафронов, И.А. Экономика предприятия. [Текст]: Учебник. И.А. Сафронов.- М.: Финансы и статистика, 2012.

10. Туревский И.В. Экономика отрасли (автомобильный транспорт) : учебник. М.: ИД "(ФОРУМ": ИНФРА - М, 2011. 288 с. (Профессиональное образование).

11. Шилков В.И. Стратегический менеджмент; учебное пособие - М; "Профобразование". СПО - 2009 г. с - 304 с.

Дополнительные источники:

Учебники и учебные пособия:

1. Туревский И. С. Дипломное проектирование автотранспортных предприятий: учебное пособие. - М.: ИД "ФОРУМ": ИНФРА-М, 2008. - 240 с.

Размещено на Allbest.ru

Подобные документы

Расчет капитальных вложений на строительство станции технического обслуживания (СТО). План реализации услуг, выполняемых на СТО. Расчет численности работающих и фонда заработной платы. Определение себестоимости и цены услуг, прибыли и рентабельности.

курсовая работа , добавлен 08.12.2013

Расчет эксплуатационных и накладных расходов, амортизационных отчислений, капитальных затрат, связанных с разработкой программы. Определение заработной платы разработчика, себестоимости программы, стоимости электроэнергии, ремонта вычислительной техники.

курсовая работа , добавлен 13.04.2012

Расчет плановой численности работников и фонда заработной платы. Определение затраты на создание автосервиса. Составление сметы затрат и калькуляции себестоимости ремонта и обслуживания автомобилей. Анализ безубыточности и оценка эффективности проекта.

курсовая работа , добавлен 23.03.2015

Планирование численности работников. Определение стоимости одного нормо-часа на услуги по ремонту автомобилей. Расчет заработной платы производственных рабочих, затрат на материалы и запасные части для выполнения работ, суммы амортизационных отчислений.

курсовая работа , добавлен 21.03.2016

Определение трудоемкости изготовления кузнечнопрессовой техники: расчет заработной платы рабочим, калькуляция затрат на изготовление автомата, показатели себестоимости. Параметры экономической эффективности от внедрения данной техники в производство.

курсовая работа , добавлен 13.08.2013

Расчет показателей производственной программы и финансовых результатов работы при выполнении технического обслуживания 1 автомобиля ГАЗ-САЗ-3507-01. Экономическая эффективность работы предприятия по техническому обслуживанию и ремонту автомобилей.

курсовая работа , добавлен 23.01.2013

Расчет производственной программы по техническому обслуживанию и ремонту автомобилей. Расчет годовой трудоемкости технических воздействий, среднесуточный пробег. Распределение трудоемкости по видам работ и расчет численности производственных рабочих.

курсовая работа , добавлен 12.07.2010

Расчет производственной программы по техническому обслуживанию и ремонту подвижного состава. Расчет численности и фонда оплаты труда ремонтных рабочих, затрат на материалы и запчасти для ТО, ТР. Плановая калькуляция себестоимости технического воздействия.

курсовая работа , добавлен 11.10.2013

Расчет контингента работников дистанции пути. Расчет годового фонда заработной платы работников дистанции пути. Выбор методов обслуживания устройств. Расчет капитальных вложений в капитальный ремонт. Калькуляция себестоимости капитального ремонта пути.

курсовая работа , добавлен 15.01.2013

Общая характеристика исследуемого предприятия, его организационная структура. Определение численности персонала и расчет фонда заработной платы в ПТО автомобилей, вычисление необходимых расходов. Составление сметы затрат и калькуляция себестоимости.

Экономический эффект от внедрения средств автоматизации может быть лишь косвенным, так как внедренные средства автоматизации не являются прямым источником дохода, а являются либо вспомогательным средством организации получения прибыли, либо помогают минимизировать затраты.

Оценить экономический эффект от использования программы можно двумя способами: простым и сложным (более трудоемкий способ, но более точный). Простой способ это некоторое упрощение сложного способа с учетом различных «оговорок». Например, если материальные затраты не меняются после внедрения программы, то их можно исключить из расчета, тем самым его упростив. Полная оценка по сложному алгоритму, как правило, проводится квалифицированными специалистами по итогам обследования бизнес-процессов предприятия. Но если необходимо быстро и приблизительно оценить эффективность внедрения средства автоматизации, то можно в представленные формулы подставлять оценочные значения затрат. Конечно, при использовании оценок затрат, а не их фактических значений, экономический эффект будет посчитан не точно, но тем не менее позволит оценить выгодность и необходимость автоматизации.

Главный экономический эффект от внедрения средств автоматизации заключается в улучшении экономических и хозяйственных показателей работы предприятия, в первую очередь за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление. Для большинства предприятий экономический эффект выступает в виде экономии трудовых и финансовых ресурсов, получаемой от:

- снижения трудоемкости расчетов;

- снижение трудозатрат на поиск и подготовку документов;

- экономии на расходных материалах (бумага, дискеты, картриджи);

- сокращения служащих предприятия.

Снижение же трудозатрат на предприятии возможно за счет автоматизации работы с документами, снижения затрат на поиск информации.

Критерием эффективности создания и внедрения новых средств автоматизации является ожидаемый экономический эффект . Он определяется по формуле:

Э=Э р -Е н *К п,

где Э р - годовая экономия;

Е н - нормативный коэффициент (E н =0.15);

К п - капитальные затраты на проектирование и внедрение, включая первоначальную стоимость программы.

Годовая экономия Э р складывается из экономии эксплуатационных расходов и экономии в связи с повышением производительности труда пользователя. Таким образом, получаем:

Э р =(Р1-Р2)+ΔР п, (1)

где Р1 и Р2 - соответственно эксплуатационные расходы до и после внедрения разрабатываемой программы;

ΔР п - экономия от повышения производительности труда дополнительных пользователей.

РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ НА ПРОЕКТИРОВАНИЕ И ВНЕДРЕНИЕ

В случае если оценивать экономический эффект с учетом всех деталей, то капитальные затраты на проектирование и внедрение рассчитываются с учетом длительности работ на этом этапе. Итак, рассмотрим подробнее расчет капитальных затрат на проектирование и внедрение системы автоматизации.

Под проектированием понимается совокупность работ, которые необходимо выполнить, чтобы спроектировать систему, часть системы или поставленную задачу. Под внедрением понимается комплекс работ по вводу в промышленную эксплуатацию системы с возможными ее доработками.

Для расчета затрат на этапе проектирования необходимо определить продолжительность каждой работы, начиная с составления технического задания и заканчивая оформлением документов.

Продолжительность работ определяется либо по нормативам (при этом применяют специальные таблицы), либо рассчитывают их на основании экспертных оценок по формуле:

Т 0 =(3*Т min +2*Т max)/5 (2)

где Т 0 - ожидаемая продолжительность работ;

Т min и Т max ~ соответственно наименьшая и наибольшая по мнению эксперта длительность работы.

Данные расчетов ожидаемой длительности работ приведены в таблицу.

Таблица 1

Таблица длительности работ на этапе проектирования (пример)

|

Наименование работ |

Длительность работ, дней |

||

|

максимум |

|||

|

Разработка технического задания |

|||

|

Анализ технического задания |

|||

|

Изучение литературы |

|||

|

Работа в библиотеке с источниками |

|||

|

Знакомство с основными этапами дипломной работы |

|||

|

Оформление ТЗ |

|||

|

Разработка алгоритма |

|||

Доработки программы |

|||

|

Отладка программы |

|||

|

Экономическое обоснование |

|||

|

Оформление пояснительной записки |

|||

|

Выполнение плакатов |

|||

Капитальные затраты на этапе проектирования К к рассчитываются по формуле:

K к =С + Z п +M п +H (3),

где С - первоначальная стоимость программного продукта;

Z п - заработная плата специалистов на всех этапах проектирования и внедрения;

М п - затраты на использование ЭВМ на этапе проектирования и внедрения;

Н - накладные расходы на этапе проектирования и внедрения.

Одним из основных видов затрат на этапе проектирования является заработная плата специалиста, которая рассчитывается по формуле:

Z п= Z п *T п *(l+A с /100)*(l+A п /100) (4)

где Z п - заработная плата разработчика на этапе проектирования;

Z д - дневная заработная плата разработчика на этапе проектирования;

А с - процент отчислений на социальное страхование;

А п - процент премий.

В общем случае, расходы на машинное время состоят из расходов на процессорное время (при работе с объектным или абсолютным модулем) и расходов на дисплейное время. Формула для расчетов имеет вид:

М=t д *С д + t п *C п (5)

где С п и С д - соответственно стоимости одного часа процессорного и дисплейнного времени;

t д и t п - соответственно процессорное и дисплейное время, необходимое для решения задачи (час).

Так как программа разработана на современных быстродействующих компьютерах, то в дополнительном процессорном времени необходимости нет, т.е. принимаются как С п =0 и t п =0.

При расчете М п следует учитывать время на подготовку исходных текстов программ, их отладку и решение контрольных примеров.

Накладные расходы согласно формулы (2) составляют 80-120% от заработной платы персонала занятого эксплуатацией программы.

В случае если проектирование и внедрение средства автоматизации полностью осуществляет сторонняя организация, то можно использовать упрощенную схему расчета, т.е. в качестве капитальных затрат на проектирование и внедрение принять суммы уплаченные сторонней организации, включая первоначальную стоимость средства автоматизации.

В эксплуатационные расходы входят:

- содержание информационных расходов;

- содержание персонала по обслуживанию комплекса технических средств;

- расходы на функционирование программы;

- расходы на содержание здания;

- прочие расходы.

РАСХОДЫ НА СОДЕРЖАНИЕ ПЕРСОНАЛА

Расходы по различным видам работающих определяем по формуле:

Z= n i z i *(1+ A c /100)*(1+А п /100)

где n i - численность персонала 1-го вида связанная с выполнением paбот;

A с - процент отчислений на социальное страхование

A п - средний процент премий за год

РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

Расходы на функционирование программы складываются из затрат на машинное время и затрат на эксплуатацию различных принадлежностей (бумаги, краски для принтера и т.д.).

Из формулы (5) произведем расчет расходов на функционирование программы:

M=t д *С д +t п *C п

При этом можно оценить аналогичные расходы до внедрения программы и сравнить полученные значения. При внедрении программы уменьшается время работы с одной и той же задачей, за чет этого уже появляется экономия.

РАСЧЕТЫ НА НАКЛАДНЫЕ РАСХОДЫ

Расходы на эксплуатационные принадлежности определяются простым подсчетом затрат на их приобретение по оптовым (или свободным) ценам.

ПРОЧИЕ РАСХОДЫ

Прочие расходы составляют от 1 до 3% от суммы всех эксплуатационных расходов.

- до внедрения программы

P пр1 = (Z+M 1 +H)*0,03

- после внедрения программы

P пр2 = (Z+M 2 +H)*0,03

Таким образом эксплуатационные расходы составляют:

- до внедрения программы

P 1 =Z+M 1 +H+P пр1

- после внедрения программы

P 2 =Z+M 2 +H+P пр2

Если пользователь при экономии i- вида с применением программы экономит T i , часов, то повышение производительности труда P i (в %) определяется по формуле:

где F j - время, которое планировалось пользователем для выполнения работы j-вида до внедрения программы (час.).

Таблица 2

Таблица работ пользователей(пример)

|

Вид работ |

До авто-матиза-ции, мин Fj |

Экономия времени, мин. |

Повышение про-изводительности труда Р i (в %) |

|

|

Ввод информации |

||||

|

Проведение расчетов |

||||

|

Подготовка и печать отчетов |

||||

|

Анализ и выборка данных |

Экономия, связанная с повышением производительности труда пользователя Р определим по формуле:

где Z п - среднегодовая заработная плата пользователя.

ПРИМЕР

Для большего понимания материала рассмотрим в качестве примера небольшую типовую российскую организацию, занимающуюся оказанием услуг, в которой автоматизируется отдел бухгалтерии с одним рабочим местом. В качестве средства автоматизации выбрано программное средство «фирмы 1С» - «1С:Бухгалтерия Предприятия 2.0». Подразумеваем, что внедряет программное средство сторонняя организация. Стоимость «1С:Бухгалтерия Предприятия 2.0» составляет 10800 руб.

Стоимость услуг сторонней организации по ее внедрению составляют 10000 руб.

В итоге капитальные затраты на внедрение составят:

К = 10800 + 10000 = 20800 руб .

Посчитаем расходы на содержание персонала, исходя из условия, что оклад сотрудника составляет 50000 руб.

Z = 1 * 50000 * (1 + 34% / 100) = 67000 руб .

В нашем примере, для простоты, накладные и прочие расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию чернил в картриджах принтеров, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя.

Рассчитаем экономию за счет увеличения производительности труда сотрудника. В нашем примере бухгалтерский учет велся на компьютере, но в ручную с использованием различных программ, позволяющих хранить данные в таблицах. Например, MS Excel. В качестве исходных данных будем использовать данные, приведенные в Таблице 2.

Экономия, связанная с повышением производительности труда пользователя:

P = 67000 * 9 = 603000 руб .

В итоге получаем следующую ожидаемую экономическую эффективность:

Э = 603000 - 20800 * 0,15 = 599880 руб.

О чем говорят эти цифры? Даже при приблизительном расчете экономическая эффективность от внедрения программного средства получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудника.

Соответственно потратив всего 20800 рублей мы получаем экономию за год в 599880 рублей!

ЗАКЛЮЧЕНИЕ

По результатам расчета экономической эффективности проектирования и внедрения средства автоматизации сразу можно, что это выгодно. Хоть выгода и косвенная, но, как правило, заметная в средне и долгосрочной перспективе. Внедрение средств автоматизации может привести к корректированию самого бизнес-процесса, так как задачи выполняются быстрее. Сотрудники могут обрабатывать большие объемы информации за свое рабочее время, что можно использовать или для уменьшения затрат на персонал или для быстрого развития бизнеса при неизменности количества сотрудников, занятых обработкой информации.

Как показывает практика автоматизация бизнес процессов, в особенности таких как расчет себестоимости продукции, подготовка регламентированной отчетности по результатам деятельности, учет взаиморасчетов с контрагентами, формирование и учет печатных документов несет в себе большой потенциал для развития и материальную выгоду с течением времени.

В процессе расчета экономический эффективности необходимо учитывать одно свойство автоматизации. Заключается оно в следующем: чем больше средств и времени потрачено на автоматизацию тем выше экономический эффект от внедрения. Объясняется это довольно просто: если качественно подойти к выбору программного продукта, качественно проработать все бизнес-процессы на этапе проектирования и внедрения, все описать и отладить, то в последующем будет потрачено гораздо меньше средств на эксплуатацию программы.

Важно отметить, что в случае если одним программным средством автоматизируются различные подразделения и сотрудники, то уменьшаются затраты на организацию документооборота между ними. Уменьшаются как временные так и материальные затраты.

Введение

Дипломное проектирование является завершающим и наиболее сложным этапом процесса обучения и подготовки будущих инженеров.

Методические указания содержат материалы, необходимые для экономического обоснования дипломных проектов студентов технологических специальностей.

Организационно-экономическая часть дипломного проекта должна быть органично связана с основной его частью. Для технико-экономической целесообразности принятых в дипломном проекте решений необходим экономический анализ, оценка и обоснование технических решений.

В процессе проектирования новых технологических процессов, оборудования, оснастки и новой техники могут быть приняты различные конструктивно-технологические решения. Каждое из этих решений может потребовать различной величины затрат при их реализации, обеспечить различную эффективность в сфере производства и эксплуатации. При этом нужно учитывать, что на величину затрат и эффективность будут влиять также организационно-производственные условия (объем производства, степень технологического оснащения производства, уровень унификации изделий, система обслуживания и ремонта и т.д.).

Основная цель технико-экономического анализа - определение экономической эффективности выбранных технических (конструкторских, технологических) решений при конкретных организационно-производственных условиях. Основным показателем экономической эффективности является ожидаемая величина экономического эффекта. Помимо расчета экономического эффекта целесообразно проводить также расчет частных технико-экономических показателей (снижение потребностей в площадях, уменьшение доли ручного труда, ожидаемое сокращение численности работающих, улучшение условий труда и т.д.).

Расчетам экономического эффекта предшествуют расчеты показателей, непосредственно определяющих его величину. Это предпроизводственные проектные затраты, капитальные вложения, себестоимость, текущие затраты в эксплуатации и др.

Настоящие методические указания окажут помощь студентам-дипломникам при решении следующих задач:

определение предпроизводственных проектных затрат;

обоснование экономических преимуществ проекта по сравнению с аналогами;

оценка затрат на внедрение варианта технологического процесса и т.д.

Успешная работа при выполнении дипломного проекта требует четкой организации прохождения студентом-дипломником преддипломной практики.

После выбора темы и получения задания на дипломное проектирование студент-дипломник должен обратиться на кафедру «Производственный менеджмент» и получить у консультанта индивидуальное задание по организационно-экономической части проекта. Задание составляется по установленной форме, приведенной в приложении 1.

Во время прохождения преддипломной практики рекомендуется следующий порядок работы:

ознакомление с поставленными в задании вопросами и литературными источниками, формирование списка литературы;

проведение наблюдений за ходом производственного процесса с целью выявления в нем элементов новизны и рациональности, а также существующих недостатков в экономике и организации производства;

сбор необходимых исходных данных на базовом предприятии (цены на материалы и комплектующие изделия, тарифные ставки, нормы амортизации, себестоимость изделия-аналога и т.д.) на основе изучения нормативно-технической документации предприятия: положений, инструкций, стандартов, нормативов, тарифов и т.д.;

обобщение собранных материалов, их анализ и разработка конкретных рекомендаций по эффективности решения данного вопроса.

Студент, получив задание от консультанта, составляет индивидуальный план работы, ориентируясь на сроки представления проекта к защите.

Консультант по организационно-экономической части проводит для студента в процессе выполнения дипломного проекта необходимые консультации в соответствии с расписанием, утвержденным заведующим кафедрой. Студент обязан посещать эти консультации.

Перед сдачей дипломного проекта руководителю студент должен поставить на титульном листе свою подпись и получить подпись консультанта по организационно-экономической части, а также иметь соответствующие подписи на графическом материале.

2. Определение основных экономических показателей

2.1. Расчет экономического эффекта

Рассмотрим особенности расчета экономического эффекта. По каждому из сравниваемых вариантов изготовления изделия определяются затраты, результаты и экономический эффект. Лучшим признается тот вариант, у которого величина экономического эффекта наибольшая, либо при условии равенства эффекта - затраты на его достижение минимальны.

Экономический эффект рассчитывается по формуле:

Стоимостная оценка результатов за расчетный год производится по формуле:

, (2)

, (2)

Стоимостная оценка затрат за расчетный период производится по формуле:

В составе проектных затрат учитываются капитальные вложения, а также затраты на проведение научно-исследовательских работ, на конструкторскую и технологическую подготовку производства, на освоение производства, технологическую оснастку, инструмент, приборы и другие предпроизводственные затраты.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат:

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле:

Расчетный коэффициент эффективности капитальных вложений и расчетный срок окупаемости капитальных вложений определяется по формулам:

;

;

. (7)

. (7)

Нормативный срок окупаемости капитальных вложений:

. (8)

. (8)

Капитальные вложения считаются эффективными, если выполняются условия:

;

;

. (9)

. (9)

2.1.1. Расчет проектных затрат

Проектные затраты включают в себя:

сметную стоимость научно-исследовательских и опытно-конструкторских работ, включая затраты на изготовление и испытание опытных образцов (К НИОКР);

затраты на технологическую подготовку производства, включая затраты на разработку технологических процессов, на проектирование и изготовление технологического оснащения (К ТЕХН);

затраты на приобретение недостающего по проекту оборудования, включая затраты на транспортировку, установку и монтаж (К ПР);

затраты на модификацию имеющегося оборудования (К МОД);

затраты на перепланировку и расширение производственных площадей, связанные с осуществлением проекта (К ПЛ).

Для определения К НИОКР и К ТЕХН составляется смета затрат. Смета включает в себя следующие статьи:

Материалы (основные и вспомогательные).

Комплектующие изделия, полуфабрикаты.

Специальные расходы (на приобретение спецоборудования для научных, экспериментальных работ, технологической оснастки, приборов и инструментов).

Основная зарплата разработчиков (исследователей, инженеров, конструкторов, технологов, техников и др.).

Дополнительная зарплата или премия (20 – 30 %).

Единый социальный налог (26 % к основной и дополнительной зарплате).

Амортизационные отчисления использованного оборудования, компьютерной техники.

Расходы на технологическую электроэнергию.

Расходы на аренду, работы и услуги сторонних организаций.

Расходы на командировки.

Накладные расходы.

1. Расчет затрат на материалы

К этой статье относятся затраты на все материалы (основные и вспомогательные), используемые в процессе НИОКР, технологической подготовки производства (на изготовление макетов, образцов изделий, испытания и т.п.). Для расчета затрат на материалы составляется таблица 1.

Затраты (в руб.) на материалы с учетом реализуемых отходов:

, (10)

, (10)

Таблица 1

|

Наименование и марка материала |

Единица измерения |

Кол-во единиц |

Оптовая цена за ед., руб. |

Стоимость материалов, руб. |

Затраты, руб. |

|||

|

А. Основные материалы | ||||||||

|

Б. Вспомогательные материалы | ||||||||

|

Всего: З М | ||||||||

2. Расчет затрат на комплектующие изделия и полуфабрикаты (З К) проводится по таблице 2.

Таблица 2

3. Расчет затрат на специальное оборудование

К этой статье относятся затраты на приобретение или изготовление специального оборудования, которое используется только для разработки данной НИР или ОКР. Если же указанное оборудование используется и для других исследований, то его цена в данную статью включается частично в виде амортизационных отчислений за время использования (t РАБ).

Затраты на спецоборудование определяются по формуле:

, (11)

, (11)

Ведомость затрат на спецоборудование составляется в виде таблицы 3.

Таблица 3

4. Расчет затрат на основную заработную плату разработчиков (участников НИР, ОКР)

а) Величина затрат на основную зарплату каждого из участников НИР (ОКР) определяется по формуле:

, (12)

, (12)

Отношение О МЕС / Д Р.МЕС характеризует среднюю дневную зарплату участника НИР, ОКР.

Ведомость расчета основной зарплаты составляется в виде таблицы 4.

Таблица 4

|

Участники НИР |

Месячный оклад, руб. |

Время работы, час. |

Средняя дн. зарплата О МЕС /Д Р.МЕС |

Затраты на основную зарплату, руб. |

||

|

Руководитель | ||||||

|

Программист | ||||||

|

Конструктор | ||||||

|

Технолог и др. | ||||||

Отчисления на единый социальный налог составляют:

б) Расчет основной зарплаты производственных рабочих, выполняющих отдельные виды работ.

Расчет зарплаты рабочих производится на основе тарифной системы:

Ведомость расчета основной зарплаты производственных рабочих сведена в таблицу 5.

Таблица 5

Основная зарплата составляет:

5. Расчет затрат на дополнительную зарплату

Дополнительная зарплата определяется по формуле:

Для производственных рабочих К ДОП = 0,14.

6. Расчет единого социального налога

Размер отчислений на единый социальный налог составляет 35,6 % от суммы основной и дополнительной зарплат:

7. Расчет затрат на амортизацию оборудования

Расчет этих затрат осуществляется по формуле:

, (19)

, (19)

Ведомость расчета расходов на амортизацию оборудования сведена в таблицу 6.

Таблица 6

8. Расчет затрат на электроэнергию

Расчет затрат на электроэнергию осуществляется по формуле:

, (20)

, (20)

Расчет затрат на электроэнергию сводится в таблицу 7.

Таблица 7

9. Расчет затрат на работы и услуги сторонних организаций

К этой статье относятся расходы, связанные с выполнением работ по данной НИОКР сторонними организациями, оплата работ и услуг опытного производства, особых испытаний и др. Расчет этих затрат проводится по специальным сметам.

10. Расчет расходов на командировки

К этой статье относятся все расходы по командировкам, связанные с выполнением данной разработки. Обычно расходы на командировки З КОМ составляют 8 – 10 % от суммы основной зарплаты научно-производственного персонала.

11. Расчет величины накладных расходов

К этой статье относятся расходы, связанные с управлением и обслуживанием всех НИР, проводимых в данной организации (например, расходы по содержанию зданий и сооружений, зарплата административно-управленческого персонала, освещение, охрана труда: спецодежда, питание; штрафы, пени и неустойки в связи с нарушением хоздоговоров и т.д.).

Таблица 8

|

Элементы затрат |

Затраты, руб. | ||

|

Материалы (основные и вспомогательные) | |||

|

Комплектующие изделия, полуфабрикаты | |||

|

Специальные расходы | |||

|

Основная зарплата | |||

|

Дополнительная зарплата | |||

|

Единый социальный налог | |||

|

Амортизационные отчисления | |||

|

Технологическая электроэнергия | |||

|

Работы и услуги сторонних организаций | |||

|

Расходы на командировки | |||

|

Накладные расходы | |||

Величина накладных расходов исчисляется в процентах от суммы основной и дополнительной зарплаты научно-производственного персонала. Этот процент различен для каждого предприятия. Величину его можно узнать в бухгалтерии предприятия.

Результаты расчетов по всем статьям сметы затрат оформляются в таблице 8.