Кто платит НДС - продавец или покупатель? Этот вопрос всегда интересует участников сделки, облагаемой этим налогом. Ответ на него можно найти в гл. 21 НК РФ. Но это достаточно сложно. Гораздо проще искать его в нашей статье.

Что такое НДС?

НДС — это способ получения бюджетом страны частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. При этом продавец имеет право уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

В России максимальная ставка по НДС (28%) была установлена в 1992 году. С 2004 и до 2019 года она составляла 18%. В настоящее время (с 01.01.2019) ставка налога равна 20%. Но также существует определенный перечень операций, в отношении которых применяются пониженные ставки — 10 и 0%.

Когда НДС платит продавец?

Продавец исчисляет НДС и предъявляет налог покупателю при передаче права собственности на товары (работы, услуги). Таким образом, при реализации товаров (работ, услуг) покупатель перечисляет продавцу определенную сумму НДС, указанную продавцом в счете-фактуре. Это означает, что расходы по уплате НДС несет покупатель. Продавец же формирует сумму НДС, подлежащую перечислению в бюджет.

НДС начисляется продавцом даже в том случае, когда передача товаров (работ, услуг) носит безвозмездный характер (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

В то же время существует перечень операций, в отношении которых налог не исчисляется и не уплачивается. Этот перечень закрыт и установлен в пп. 1-3 ст. 149 НК РФ.

Сумма налога, которую продавцу необходимо перечислить в бюджет, представляет собой разницу между суммой НДС, которую продавец предъявил своим покупателям, и суммой входного НДС по приобретенным им в качестве покупателя товарам (работам, услугам).

Когда НДС платит покупатель?

В некоторых случаях НДС в бюджет перечисляет покупатель. Примером могут быть организации, которые, к примеру (ст. 161 НК РФ):

- покупают товар у иностранных организаций, не состоящих на учете в российских налоговых органах,

- арендуют государственное или муниципальное имущество и др.

В этом случае такие организации признаются налоговыми агентами . Они обязаны исчислить НДС, удержать его из доходов, выплачиваемых своему контрагенту, и перечислить налог в федеральный бюджет (п. 1 ст. 24 НК РФ). По сути, налоговый агент выступает в качестве посредника между лицами, которые обязаны уплачивать НДС, и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Подробнее об этих ставках — в этой статье .

Итоги

Начисление НДС на стоимость продаваемого товара осуществляет продавец. И он же отражает в налоговой отчетности сумму налога как подлежащую уплате в бюджет. Но осуществляя оплату, покупатель фактически компенсирует этот платеж поступлением оплаты от покупателя, включающей в себя налог.

Вместе с тем существуют ситуации, когда продавец должен начислить и уплатить налог без получения возмещения от контрагента (безвозмездная передача). Похожие ситуации возникают и у покупателя, выступающего в таких случаях налоговым агентом.

Термин НДС встречается везде и всюду. Дело в том, что налог на добавленную стоимость (сокращённо — НДС) — это одна из форм косвенного налога. Также НДС можно назвать одной из форм изъятия в казну государства некоторой части от всей стоимости товара, услуги или какой-либо работы.

Эта форма изъятия в бюджет создаётся буквально на всех стадиях по производству того либо иного товара, работы или услуги, после чего вносится в государственный бюджет по мере продажи товара.

Выгода от НДС

Это позволяет конечному покупателю товара или услуги уплачивать продавцу налог со всей цены покупаемого им товара, но в государственный бюджет вся сумма отправляется ещё раньше, чем произойдёт покупка товара.

Всё дело в том, что налог со всей цены товара, так называемый «добавленный» к цене покупаемого товара, работы или услуги, необходимого для производства, уплачивается в казну каждым, кто принимает участие в выпуске сырья, товара, услуги или каких-либо работ на самых разных стадиях коммерческого цикла.

Размер НДС в России

Налоговая ставка НДС по России — 18 процентов.

Эта налоговая ставка используется по умолчанию, однако если производимая операция входит в состав облагаемых по ставке в 10 процентов или по ставке в 0 процентов, то всё обстоит иначе.

История НДС

Налог на добавленную стоимость был изобретён ещё в 1954 году французским учёным Морисом Лоре. В своё время, он являлся руководителем Дирекции по налогам в французском Министерстве экономики, финансов и промышленности.

Для того, чтобы подтвердить необходимость и выгоду, получаемую от НДС, Морис Лоре провёл эксперимент над одной из французских колоний — Кот-д’Ивуаром.

Успешный эксперимент

Этот эксперимент был проведён в 1954 году. После того, как в этой африканской стране эксперимент с НДС был признан успешным, налог на добавленную стоимость был введён и во Франции.

Уже в 1958 году Франция стала первой страной, которая ввела на своей территории НДС. После этого все остальные государства Западной Европы последовали примеру Франции, а Совет ЕЭС предписал своим членам ввести налог на добавленную стоимость для всех субъектов экономической деятельности на территории стран до декабря 1972 года.

Особенности НДС

Для рядового покупателя товара НДС очень похож на налог, взимаемый с оборота или продаж. То есть продавец добавляет НДС к цене приобретаемых покупателями товаров, услуг или каких-либо работ. Тем не менее всё обстоит несколько иначе, ведь оборотные налоги или же налоги с продаж работают совсем по другому.

Дело в том, что если покупатель товара также платит НДС (приобретает товар, облагаемый налогом), то во время расчёта всей суммы своих обязательств перед государственной казной, он может вычесть из общей суммы весь налог, который был получен от покупателя, а также сумму налога, который был уплачен поставщику за товары, также облагаемые налогом.

Весь этот сложный процесс делает налог косвенным, а бремя выплаты НДС лежит не на торговце, а на конечном потребителе товара или услуги. В специальных платёжных квитанциях НДС выделяют отдельной строкой.

Подобная система по налогообложению применяется для реализации целого ряда задач.

- Главная задача НДС — это распределить уплату налога в казну между различными стадиями коммерческого цикла. Это позволяет свести на нет так называемый «каскадный эффект». «Каскадный эффект» — это когда с одного и того же товара налог взимается многократно. В современных условиях экономического развития при выпуске продукции происходит множество трат. В результате «каскадный эффект» может стать причиной существенного увеличения всей суммы по выплачиваемому налогу.

- Дело в том, что распределив обязанности по уплате налогов в казну между разными налогоплательщиками, можно минимизировать все риски по уклонению от уплаты налогов. При системе налога с продаж уклонение от уплаты ведёт к потери всего налога, а с НДС неуплата налогов одним из участников коммерческого цикла позволит получить ту же самую сумму в казну, однако уже на других стадиях.

Конечно, в современном мире существует масса способов по уклонению от уплаты налогов, однако НДС существенно усложняет незаконную предпринимательскую деятельность.

- НДС в современной экономике даёт возможность по «очистке» экспортируемых товаров от местных (национальных налогов) и позволяет взимать этот косвенный налог в рамках принципа «страны назначения». Возможность возместить НДС, который был уплачен экспортёром товара поставщику, может позволить добиться того, что все товары, которые были проданы в какую-либо страну, в которой также действует система НДС, окажутся полностью освобождены от местных косвенных налогов. В итоге это приведёт к тому, что местные косвенные налоги не будут оказывать никакого влияния на конкурентоспособность местного производства.

Для конечного потребителя НДС — это то же самое, что и обычный налог с продаж, ведь подобный потребитель не имеет никакой возможности вычесть налог. Это означает, что сумма уплаченного налога для потребителя является номинальным налоговым бременем.

Интересный факт: НДС полностью отсутствует в США. В этой стране вместо НДС взимается специальный налог с продаж. Ставка этого налога может составлять от 0% до 15%.

НДС в России

НДС на территории России был введён ещё в 1992 году. Именно тогда порядок исчисления этого налога (как и порядок по его уплате) был определён специальным законом «О налоге на добавленную стоимость». Налоговым кодексом России этот налог регулируется гл. 21 ещё с 2001 года.

Стоит добавить, что некоторые налогоплательщики и виды деятельности полностью освобождены от уплаты НДС. В Налоговом кодексе РФ можно найти более 100 случаев льгот по уплате НДС.

Кто является плательщиками НДС?

Промышленные, финансовые, государственные и муниципальные компании любой формы собственности, которые имеют статут юридического лица и занимаются осуществлением какой-либо коммерческой или же производственной деятельности.

- НДС обязаны выплачивать банки и страховые компании.

- Компании, которые имеют какие-либо иностранные инвестиции и также осуществляют какую-либо коммерческую деятельность.

- Семейные частные предприятия, которые занимаются коммерческой или производственной деятельностью.

- Отделения и филиалы предприятий, которые имеют расчётные счета и реализуют товары.

- Индивидуальные предприниматели.

- Некоторые лица, которые занимаются перемещением товаров через государственную границу Таможенного союза (в состав которого входит РФ).

Какие операции подлежат обязательному налогообложению?

1. Реализация каких-либо товаров или услуг на территории России. Также объектами налогообложения являются компании, оказывающие услуги на безвозмездной основе.

2. Выполнение каких-либо услуг и работ на территории России для собственных нужд.

3. Все виды строительно-монтажных работ (в том числе для собственного потребления).

4. Ввоз каких-либо товаров на территорию России или территорий, которые находятся под её юрисдикцией.

5. Объектами налогообложения не являются:

6. Операции, не признающиеся реализацией товаров, услуг или работ.

7. Передача некоторых объектов на полностью безвозмездной основе. Это касается в том числе передачи дорог, электросетей, подстанций и других объектов в пользу государства.

8. Передача какого-либо имущества государственных предприятий, которое выкупается по правилам «приватизации».

9. Все операции по реализации участков земли.

10. Выполнение каких-либо работ органами государственной власти.

11. Передача объектов и оказание работ или услуг на безвозмездной основе для нужд органов государственной власти.

12. Передача имущественных прав.

13. Передача денег или объектов недвижимости для формирования или же пополнения целевого капитала НКО.

14. Оказание услуг НКО

15. Выполнение работ для снижения напряжённости на рынке труда РФ.

16. Некоторые операции по передаче на территории РФ государственного имущества.

НДС считается основным видом косвенных налогов, который широко применяется практически по всему миру после массовой отмены налога с оборота. Суть этого налога состоит в том, что базой обложения этим налогом является созданная добавленная стоимость. Рассмотрим в данной статье простыми словами что такое НДС, для чего он нужен и как с ним работать.

НДС, объясняя это понятие максимально просто – это налог на добавленную стоимость, то есть налог на ту стоимость, которая появилась в результате каких-либо действий (реже – бездействия) компании. Такой налог появляется только тогда, когда появляется добавленная стоимость. Это означает, что если предприятие не создало добавленную стоимость (итоговая стоимость продукции меньше первоначальной), то и обязательства по НДС отсутствуют.

Так, например компания купила 100 кг муки по 50 руб. за кг и выпекла 80 кг хлеба по 150 руб. за кг. Компания купила продукции на 5 000 руб., а продала после переработки на 12 000 руб. Следовательно, создана добавленная стоимость в размере 7 000 руб. и именно эта добавленная стоимость будет базой налогообложения для компании:

Получите 267 видеоуроков по 1С бесплатно:

Для чего нужен НДС

Любой налог необходим государству для того, чтобы получать деньги на свою деятельность и обеспечивать исполнение своих обязательств. Администрировать НДС, хоть и сложно, но уклониться от уплаты этот налога намного сложнее, чем от прямых налогов. Кроме того, НДС не влияет так сильно на структуру экономики, как налог с оборота или налог на доход, так как не ограничивает количество сделок при производстве товара или услуги, что особенно важно для современных сложных товаров и услуг. Именно поэтому НДС приобрел всеобщее распространение и без этого налога не обходится практически ни одна юрисдикция.

Ряд товаров и услуг государство, учитывая их социальное назначение, освобождает от НДС либо облагает налогом по льготной или нулевой ставке (в этом случае требуется вести отчетность). К льготным категориям (ставка 10%) относятся в частности детские и медицинские товары. А по нулевой ставке облагаются услуги по международной перевозке:

Как работать с входным НДС

Входной НДС – это та сумма налога, которая платится вашей компанией «на входе», то есть при покупке товара или услуги у контрагента. Такой НДС будет начисляться в случае если вы приобретаете товар и услугу. Сам налог администрируется вашим контрагентом, а его суммы вы видите, исследуя накладную или другие документы на товар либо услугу.

При этом существует возможность получить налоговый вычет, ведь НДС представляет собой разницу для субъекта предпринимательской деятельности между «входным» НДС и «выходным». Для этого нужно получить полный набор соответствующих документов от контрагента (счет-фактуры и т.д.), а товары, услуги или работы должны быть приобретены для подлежащих НДС операций.

Что такое возврат НДС

С понятием данного налога неизменно связано понятие его возврата. Наиболее частым основанием для возврата является экспорт продукции, так как страна-импортер облагает продукцию своим НДС. Для того чтобы избежать двойного налогообложения, страна-экспортер возвращает ранее уплаченную сумму данного налога. На практике, к сожалению нередки случаи, когда такое возвращение происходит не вовремя, что делает возврат НДС специфическим направлением налогового права.

Рассмотрим следующий пример: предприятие изготовило продукции на 25 000 руб. и заплатило НДС в размере 4 500 руб. После чего, предприятие нашло контрагента и экспортировала продукцию в Германию, заплатив там НДС в размере 4 750 руб. Таким образом, российский НДС в размере 4 500 руб. должен быть возвращен. Для этого необходимо подать заявление, а также пройти камеральную налоговую проверку на предмет отсутствия в сделке признаков фиктивности. Несмотря на то, что НК РФ довольно четко регламентирует сроки возврата средств, они нередко нарушаются, что приводит к значительным финансовым растратам, связанным с нехваткой оборотных средств.

Налог на добавленную стоимость является довольно сложным налогом, учитывая высокую стоимость денег в РФ приводит к определенным потерям для бизнеса, как с точки зрения его администрирования, так и относительно возможных конфликтов с налоговыми органами. В то же время, грамотный бухгалтер знает каким образом составить отчетность так, чтобы минимизировать возможные претензии со стороны фискалов.

Сегодня каждый покупатель, который в магазине приобретает какой-либо товар, сталкивается с аббревиатурой НДС - она всегда указывается в чеке. Однако, несмотря на столь большую популярность этого налога, не многие покупатели понимают, что такое НДС и кто его платит. Если заглянуть в справочник, то там будет дано определение: «налог на добавленную стоимость», однако сути это не раскрывает. Поэтому давайте постараемся разобрать эту тему от А до Я.

Итак, мы дали определение тому, что такое НДС. Кто его платит? В первую очередь предприятия, которые продают товар дороже, чем себестоимость продукта. В данном случае налог будет вычисляться из разницы между себестоимостью продаваемого товара и ценой его продажи. Иными словами: платят НДС продавцы из своей прибыли. Это так в теории.

Немного истории

Аббревиатура НДС появилась в 20-х годах XX столетия. Именно тогда вместо налога с продаж появился НДС. В соответствии с новым законом продавцы освобождались от уплаты многократных и однотипных налогов, но в России он начал действовать с 1992 года.

Сегодня ставка составляет 18 % на большинство наименований произведенных товаров, однако есть категории продукции, где НДС на товары составляет всего 10 %. Это касается медицинских и детских товаров, а также части продуктов питания. Если продукция экспортируется за границу, то налогом она не облагается.

Что такое НДС и кто его платит?

Учитывая вышесказанное, можно сделать следующий вывод. НДС на услуги и товары платит производитель или компания, которая предоставляет услуги. Но на деле налог ложится на плечи обычных покупателей. Конечно, начисление НДС осуществляется на продавца, и покупатель не подает отчеты в налоговую, но по факту оплату производит именно он. С этим можно спорить, ведь юридически оплачивает налог продавец, но фактически это делаете вы, покупая продукты в магазинах.

Порядок исчисления НДС

Когда одна компания заказывает у другой сырье для производства какой-либо продукции, то первая выплачивает определенную сумму денег. На эту сумма накладывается налог.

Позже решается вопрос о том, какова будет стоимость изготавливаемого товара. Эта стоимость определяется из многих факторов. Один из них - себестоимость продукции без НДС. Размер налога на этом этапе тоже просчитывается, однако он идет в налоговый кредит.

Затем рассчитывается конечная стоимость продукции, по которой она будет доступна в магазинах покупателю. На этом этапе будет сформирована окончательная цена товара: себестоимость материалов + потенциальная прибыль от продажи + акцизы и т. д. Что касается начисления НДС, то этот налог также идет в конечную стоимость. Производители и продавцы его учитывают в стоимости, но оплачивает его покупатель.

После того как товар был продан, а компания получила деньги, начинается подсчет размеров прибыли, откуда вычитаются те 18 % налога, что оплатили покупатели. Приблизительно так выглядит условная формула НДС. Конечная сумма всех налогов от проданных товаров компанией называется налоговым обязательством.

Пример расчета

Для более детального понимания, что такое НДС и кто его платит, разберем простой пример.

Представим себе, что вы решили заняться продажей зимней обуви. Первый этап - это поиск оптового поставщика. К примеру, вы потратили 100 тысяч рублей на приобретение товара, купив при этом 10 единиц продукции. То есть одна пара ботинок обошлась в 10 тысяч рублей. В этом случае в цену купленного товара у поставщика уже входит налог 18 %. Этот налог оплачивал поставщик и мы при покупке. Эту сумму в размере 18 %, которую мы переплатили за налог, в дальнейшем необходимо рассчитывать как входящий взнос. При покупке товара для дальнейшей продажи нам нужно доказать, что при оптовой покупке мы уже оплачивали НДС. В качестве доказательства для налоговой необходимо предъявить счет-фактуру, накладную или чек, где будет указано, что НДС на товары уже был оплачен.

При формировании окончательной цены для продажи в магазине нам необходимо вычесть налог из купленной продукции. Из этой цены в дальнейшем и нужно рассчитывать налог. На конечном этапе, когда окончательная цена будет сформирована с учетом потенциальной прибыли, к полученной сумме нужно прибавить 18 % налога, который и будет возложен на покупателя.

Формула

Обозначим нам известную сумму буквой K. Нам необходимо вычислить отсюда сумму НДС 18 %. Это значит, наша формула НДС будет иметь вид:

НДС = К*18/100

При условии, что наша потраченная сумма денег равна 100 тысячам рублей, НДС будет равняться 18 000 рублям (это и есть 18 %).

Для расчета суммы с НДС к этому результату необходимо прибавить известную нам сумму - 100 000 рублей. Это значит, что сумма с НДС будет равняться 118 000 рублям.

Расчет суммы без НДС

Теперь, когда нам известна сумма с налогом (Кн), мы можем рассчитать К без него. Вспомним для начала формулу расчета суммы с НДС - из нее можно получить формулу расчета суммы без НДС.

Кн = К+M*K, где М = 18/100

Также возможен и другой вариант формулы: Кн = К*(1+М).

Из этой формулы легко вычесть требуемое нам значение К. Формула будет иметь вид:

К = Кн/(1+М) = Кн/(1+0,18) = Кн/1,18

Теперь вы знаете, что такое НДС и как его посчитать.

Стоит отметить, что работать с формулами весьма проблематично, и для упрощения подсчета существуют специальные калькуляторы, в том числе и онлайн. С их помощью можно безошибочно посчитать налог, просто вписав изначально известные параметры. Вот приблизительно такой порядок исчисления НДС.

Виды налога

Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

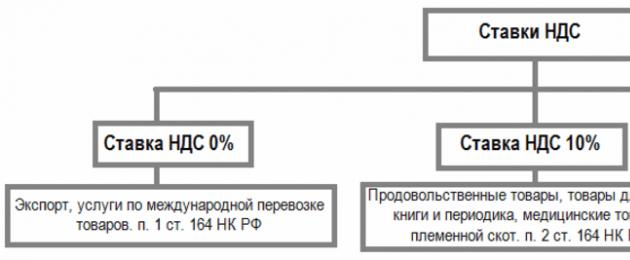

- Нулевая ставка. Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, - они описаны в статье 164 НК РФ.

- Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т. д.). Также это касается детских товаров, препаратов медицины и научной литературы.

- НДС 18 %. Это наиболее распространенный налог, под который попадают абсолютно все товары, не вошедшие в первые две категории.

Отметим, что НДС взимается не только с прямой продажи товаров, но также и при ввозе любой продукции на территорию РФ. Работы, связанные с возведением зданий, при которых не заключается договор строительного подряда, также облагаются этим налогом.

Процессы, которые не облагаются данным налогом

НДС на услуги не всегда имеет место. Например, при оказании работ государственным предприятиям, которые будут проводиться в пределах возложенных на них обязанностей, налог не взимается. Также он не взимается и при инвестициях, при предоставлении средств компаниям некоммерческой основы и при покупке и развитии государственных предприятий.

Вычисление

Есть два варианта, в соответствии с которыми может быть вычислен НДС:

- Вычитание. Вся сумма выручки облагается налогом, а из полученной суммы вычитается налог, выплачиваемый во время приобретения сырья.

- Сложение. Когда сумма налога складывается из добавленных стоимостей каждого вида реализуемой продукции.

Чаще всего применяется первый способ расчета НДС по причине его простоты. Дело в том, что вести отдельный учет для каждого вида продаваемой продукции достаточно сложно, хотя иногда только такой способ уместен для некоторых компаний в силу их специфики работы.

Отчетность

Итак, мы уже разобрались, что такое НДС и кто его платит. Теперь можно поговорить о том, какую отчетность необходимо предоставить в налоговую.

Отчетность должна предоставляться каждый квартал, и заполняется она по специальной форме. При этом сроки подачи отчетности жесткие - до 25-го числа следующего месяца. В случае задержек компания может столкнуться со штрафами.

Также можно отправлять отчетность почтой. Но при этом необходимо учитывать, что в данном случае датой подачи отчетности будет число, которое стоит на штампе в заказном письме.

Например, если вы отправили заказное письмо 20-го числа, а в налоговую оно пришло 28-го числа, то штрафа в данном случае не будет, т. к. в штампе будет значиться 20-е число.

Налоговые вычеты

Налоговые вычеты - это сумма платежей, которая была предъявлена к оплате поставщиком и на которую сумма налога была уже начислена. Здесь тоже есть свои правила, которым обязательно должны следовать предприятия. Сумма НДС может быть принята к вычету только при выполнении трех условий:

- Продукция, которая была куплена для реализации, уже облагалась НДС.

- Полученное сырье или продукция прошла бухгалтерский учет.

- Предприятие имеет всю первичную документацию, а счет-фактура оформлена по всем правилам.

Если эти условия соблюдены компанией, то после налогового периода компания может принять к вычету сумму НДС, но только в том случае, если продукция уже облагалась НДС.

Что такое счет-фактура?

Данный документ содержит сведения о цене товара без НДС и итоговой стоимости с учетом НДС. Этот документ должен предоставить поставщик, и он должен быть подшит к специальному журналу учету и отмечен в книге продаж.

Основная трудность ведения счета-фактуры заключается в том, что обязанность оформления его возлагается в большей степени на контрагента, с которым сотрудничает налогоплательщик. И если он что-то заполнит неверно, то инспектор при проверке может аннулировать вычеты и дополнительно начислить НДС. Поэтому ошибка контрагента может обернуться дополнительными растратами для налогоплательщика. А значит, нужно требовать точного заполнения документов от поставщика.

Заключение

Итак, основные выводы, которые необходимо сделать из этой статьи:

- Платит НДС покупатель на практике, хотя в теории предполагается, что возлагается он на плечи продавца.

- Подсчет НДС вести достаточно сложно без специализированных инструментов. Поэтому в идеале стоит пользоваться калькуляторами для правильного подсчета налога и вести базу НДС. Но принцип расчета необходимо понимать.

- При предоставлении некоторых услуг НДС не взимается. Также налог не взимается с экспорта товаров.

- В зависимости от реализуемой продукции сумма налога может быть разной. Например, при продаже лекарственных препаратов и продуктов питания НДС составляет всего 10 %.

- Подача отчетности - важнейший этап сотрудничества с налоговой инспекцией. Подавать отчетность нужно обязательно до 25-го числа месяца. В противном случае штрафов не избежать. При отправке письма по почте можно не беспокоиться о том, что письмо придет в налоговую после 25-го числа, т. к. в данном случае учитывается время отправки на штампе заказного письма.

- Сотрудничая с контрагентом, который будет снабжать вас продукцией, требуйте от него своевременного и правильного заполнения счета-фактуры. Если будут допущены ошибки, то налоговый инспектор имеет право доначислить НДС.

- Все купленное сырье для последующей реализации нужно «прогонять» через бухгалтерский учет и оформлять счет-фактуру правильно. Так можно получить налоговый вычет.

Теперь нам более-менее понятно, откуда берется этот налог, как он составляется и вообще, кто должен платить НДС. Конечно, здесь все описано достаточно поверхностно и примитивно, а сама тема налога на добавленную стоимость является более обширной и сложной, и изложить все нюансы сейчас практически невозможно.

Аббревиатура НДС известна всем гражданам. Так или иначе, но мы с ней сталкиваемся каждый день. Обычно, конечно, на это никто не обращает внимания. Но НДС присутствует во всех покупаемых нами товарах. Больше всего наличие или отсутствие этого налога должно волновать предпринимателей. Уже в первые дни, после регистрации предприятия, предпринимателю приходится столкнуться с ведением финансовых документов, то есть с отчётностью.

Что такое НДС?

Правильное ведение отчётности означает отсутствие ненужного общения с налоговыми органами. Самый трудный из налогов в деле составления отчёта, является НДС. У налога на добавленную стоимость несколько ставок, которыми облагаются различные виды деятельности предприятия. Необходимо знать особенности возврата этого вида налогов.

Откуда взялся НДС?

Налогом на добавленную стоимость (НДС) называют налог, применяемый для налогообложения предприятия, создающего дополнительную стоимость своим товарам или услугам. НДС - это косвенный налог, то есть надбавка к цене за товар (услугу). По своей сути - это форма изъятия части стоимости в государственный бюджет.

Исчисляется он из разницы между ценой продажи и ценой покупки одного и того же товара у другого предприятия. Если не брать в расчёт простую перепродажу, то тогда НДС входит в общую стоимость произведённого товара и складывается из закупленных материалов и комплектующих.

Появился этот налог в начале двадцатого века как альтернатива налогу с продаж. НДС помог освободить предпринимателей от лишнего налогообложения. В отличие от налога с продаж, налог на добавленную стоимость стал учитывать потенциальную прибыль вместо всей выручки за произведённую продукцию. Но вот ввели впервые этот налог во Франции в 1954 году. Считается, что НДС больше способствует росту предприятия, чем налог на прибыль.

В каждом государстве существует своя ставка налога на добавленную стоимость. В России НДС составляет 18 процентов. Это примерно средняя цифра в мире. Есть государства, где такого налога нет вообще или он низкий. В ряде других стран этот налог выше чем у нас и большинство таких стран находится в Европе.

На отдельные категории товаров или услуг может применяться льготная ставка налога. Бывают случаи, когда НДС совсем отсутствует. В законодательстве есть множество исключений на этот счёт, однако, процедура полной отмены налога редко применяется.

Платят налог все: как юридические, так и физические лица. Приобретая товары в магазине, получая услуги в коммунальной сфере или в сфере обслуживания, мы получаем счёт с уже включённым в него НДС. Все мы, те кто платит налоги, называемся налогоплательщиками.

Платят налог все: как юридические, так и физические лица. Приобретая товары в магазине, получая услуги в коммунальной сфере или в сфере обслуживания, мы получаем счёт с уже включённым в него НДС. Все мы, те кто платит налоги, называемся налогоплательщиками.

Налогоплательщиками являются организации (ООО, АО), индивидуальные предприниматели (ИП), физические лица.

У налогоплательщиков есть свои обязанности перед государством и обществом:

- главной обязанностью выступает уплата установленных законом налогов;

- чтобы налоги уплачивать, следует зарегистрироваться в налоговой службе, если для этого есть необходимость;

- тем кто зарегистрирован в налоговой организации, нужно вести строгий учёт своих доходов и расходов;

- если соблюдены условия регистрации и ведётся учёт своей финансовой деятельности, то всю свою бухгалтерию нужно сдавать в местный налоговый орган;

- во всех необходимых по закону случаях, представителям налоговой службы предоставляются необходимые документы для уплаты НДС;

- выявленные нарушения необходимо исправлять в положенные сроки и не препятствовать деятельности представителя налоговой инспекции;

- данные по бухгалтерскому учёту и другие документы по доходам (расходам), уплате НДС, хранятся четыре года;

- в течение десяти дней после открытия (закрытия) счёта, сообщить в местные налоговые органы;

- факт своего участия в отечественном или иностранном предприятии, предусматривает предупреждение налогового органа не позже одного месяца;

- решение о закрытии или реорганизации предприятия должно быть известно налоговой службе не позже трёх дней.

Предприниматель, подавая декларацию в налоговую службу, возмещает часть налога за счёт взаимозачётов приобретённых и проданных товаров. Предприятие в данном случае выступает как налоговый агент.

Налоговый агент - это тот, на которого возложена обязанность исчислять, удерживать и перечислять НДС в государственный бюджет.

Обязанности налогового агента представлены в таких его действиях как:

Налоговый агент несёт ответственность в соответствии с законом, по уплате удержанного НДС в государственный бюджет.

Налоговыми агентами считаются организации и предприниматели, которые:

- покупают товары внутри страны у иностранных предприятий, не стоящих на учёте в налоговой службе;

- продают конфискованное имущество, бесхозное имущество, скупленные ценности и ценности, унаследованные государством;

- посредники, продающие товар иностранных предприятий , не стоящих на учёте;

- продают списанные морские и речные суда, не зарегистрированные на нового владельца.

НДС налоговыми агентами уплачивается независимо от исполнения ими обязанностей налогоплательщика.

Обязанность платить налоги есть не у всех. Такая обязанность может возникнуть при наличии объекта налогообложения. Отсутствие такого объекта освобождает от необходимости что-либо платить.

Обязанность платить налоги есть не у всех. Такая обязанность может возникнуть при наличии объекта налогообложения. Отсутствие такого объекта освобождает от необходимости что-либо платить.

Объект налогообложения - это не какое-то там физическое или юридическое лицо. Это виды товарно-денежных операций:

- реализация товаров (услуг), в том числе предметов, находящихся в залоге, а также передача прав на имущество;

- переход (передача) прав на товар или конечного результата выполненной услуги;

- безвозмездная передача другим предприятиям и физическим лицам имущества;

- ввозимые товары из-за рубежа.

- строительно-монтажные работы для собственных нужд;

К объектам налогообложения нельзя отнести:

- безвозмездно переданные объекты (культурного, коммунального назначения), сооружения и объекты государственной власти;

- выкупленное у государства имущество в результате приватизации;

- работы и услуги государственных органов;

- безвозмездную передачу объектов государственным органам;

- продажу земельных участков;

- передачу прав на имущество правопреемнику организации;

- использование в качестве уставного капитала денежных средств или недвижимости некоммерческих организаций;

- услуги по передаче безвозмездно от государства некоммерческим организациям государственного имущества;

- реализацию государственного имущества.

По существующим законам, предприниматель имеет право вернуть НДС. Это называется возмещением налоговых выплат. В большинстве случаев правы предприниматели и закон на их стороне, но в жизни часто возникают споры с налоговыми органами.

В ежегодной налоговой декларации должна быть указана сумма переплаченного НДС и при желании вернуть (возместить) её, это отражается в отчётах. Чтобы получить возмещаемую сумму налоговых отчислений, следует направить заявление в произвольной форме в налоговую службу. В заявлении указывается: название предприятия, адрес, подпись и печать руководителя. После рассмотрения может быть произведён возврат НДС.

Деньги, естественно, никто возвращать не будет. НДС будет зачтён в счёт другого налога (надо будет указать какого). Если сумма больше, то оставшаяся часть будет учитываться в будущих платежах.

Бывают случаи возврата налога деньгами. Деньги перечисляют на указанный в заявлении счёт. Но в этом случае готовьтесь к полномасштабной проверке всей документации.