Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах , в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

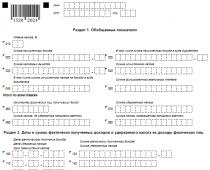

Форма 2-НДФЛ включает заголовок и 5 разделов.

Заголовок содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2017 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налоговом агенте, которую можно взять из выписки ЕГРЮЛ или ЕГРИП.

Данные о получивших доход лицах следует показать во втором разделе. Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). Поле «ИНН в стране гражданства» заполняется в отношении иностранных лиц. В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 3 заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №3. Все доходы нужно отражать в рублях и копейках.

В разделе № 4 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Раздел 5 аналогично третьему разделу заполняется в разрезе ставок НДФЛ. Суммы начисленного налога отражаются в полных рублях.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2017 года и выплаченное в первом месяце 2018 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера .

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2017 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2017 года — скачать бесплатно образец заполнения справки 2-НДФЛ .

Заходите и регистрируйтесь с сертификатом ЭП

(любого УЦ РФ) в Контур.Экстерне

и пользуйтесь сервисом 3 месяца бесплатно

Попробовать

Как заполнить, проверить, отправить отчет 2-НДФЛ в сервисе Контур.Экстерн

Ежегодно работодатели должны сдавать отчетность в налоговый орган по форме 2-НДФЛ. Законодательно установлены конкретные сроки сдачи отчетности. Это касается всех организаций и ИП, имеющих сотрудников и выплачивающих им заработную плату.

Срок сдачи 2-НДФЛ за год

В отчете по форме 2-НДФЛ проставляется признак, который отражает следующую информацию:

- признак «1» — когда организация или ИП удерживает и перечисляет налог на доходы, которые были получены физическими лицами;

- признак «2» — когда физические лица получили доход, но с него не был удержан и перечислен налог. Такое возможно в том случае, когда заработная плата выдавалась в натуральной величине — товаром, например, или были получены призы, подарки в розыгрышах и так далее.

За 2016 год налоговые агенты обязаны сдать отчетность по каждому сотруднику в следующие сроки:

Также налоговым кодексом РФ предусмотрены сроки сдачи отчетности организациями, которые проводят процедуру реорганизации или ликвидации в течение года — 2-НДФЛ подается с начала отчетного периода до даты изменений.

Способы подачи отчета 2-НДФЛ зависят от количества работников:

Получите 267 видеоуроков по 1С бесплатно:

- на бумаге – если сотрудников не больше 25 человек;

- электронным способом – если штат сотрудников больше 25 человек. Отчетность электронным способом можно передать только через оператора, осуществляющего электронный документооборот. Использовать электронные носители информации – диски, карты памяти – запрещено.

Поквартальная отчетность по НДФЛ

С 2016 года количество отчетности по НДФЛ увеличилось. Ранее отчет сдавался только раз за год, но ФНС была введена новая форма – расчет сумм НДФЛ. В этом расчете будут отражаться обобщенные сведения по всем физическим лицам, персональных данных в поквартальной отчетности не будет.

Расчет 6-НДФЛ отражается нарастающим итогом и сдается следующим образом:

- за квартал;

- за полугодие;

- за 9 месяцев.

Срок сдачи поквартальной отчетности – до 30 или 31 числа месяца, который следует за отчетным периодом. Сдавать расчет сумм НДФЛ с нулевыми показателями не нужно.

Так как ИП являются налоговыми агентами, они также обязаны сдавать поквартальный отчет НДФЛ и неважно, какую систему налогообложения они используют.

Ответственность

Согласно ст. 126 НК РФ РФ, ФНС может выставить штрафные санкции на организацию или индивидуального предпринимателя за несвоевременно сданные отчеты по НДФЛ. За каждую справку размер штрафа составит 200 руб. К тому же применяется административное наказание, касающееся несвоевременной подачи или непредставления 2-НДФЛ, по решению суда, если ФНС подаст иск. Размеры штрафов:

- для граждан – от 100 до 300 руб.;

- для должностных лиц – от 300 до 500 руб.

Такие меры применяются к официальным лицам предприятия, например, к директору.

Если же налоговый агент самостоятельно найдет ошибки в отчетности и успеет подать скорректированную справку 2-НДФЛ до того, как неточности обнаружит ФНС, подобных штрафов можно избежать. Однако в некоторых случаях штраф все равно предъявят.

Если же никаких выплат физическим лицам в виде доходов не производилось, организация или ИП отправляют в ФНС информационное письмо. Так как ФНС не владеет точной информацией по работникам и выплаченным им доходам:

6-НДФЛ введена для усиления контроля налоговой службы над предоставлением отчетности от ИП и предприятий. Налоговые инспекторы с помощью этого отчета сверяют следующие сведения:

- правильность заполнения документа;

- полноту отраженной информации;

- точность соблюдения сроков исчисления и удержания налога из доходов сотрудников.

С помощью этих данных ФНС значительно проще проверить своевременность и точность отчетности по налогам на доходы физических лиц, переданных в бюджет.

По завершении финансового года многие бухгалтеры задаются вопросом о сроках представления отчетности и сведений персонифицированного учета, предполагая вероятность каких-либо перемен. Узнаем, изменились ли сроки сдачи 2-НДФЛ за 2017 год.

Общий порядок оформления справки: код плательщика

Срок сдачи 2-НДФЛ напрямую зависит от проставленного в специальном поле формы признака. Он представляет собой зашифрованный код, разъясняющий контролирующим органам информацию о плательщике и налоге. Признак выражается в цифрах «1» или «2» , и от того, какую из них работодатель выставляет в поле «Признак» различаются сроки сдачи документа. Поле для указания признака налогоплательщика находится в центре формы на строке, расположенной после даты составления справки.

Признак «1» обозначает блок сведений о размере дохода физлица и суммах удержанного и перечисленного НДФЛ.

Код «2» информирует ИФНС о невозможности удержания суммы насчитанного налога.

Подобное разграничение дает возможность ИФНС установить:

- Количество сотрудников фирмы или ИП, объем полученного облагаемого дохода и величину начисленного и удержанного налога;

- Размер задолженности по НДФЛ и число должников.

Признак «1» в 2-НДФЛ: срок сдачи в 2018

Справки 2-НДФЛ с кодом «1» компании и предприниматели обязаны оформить на всех сотрудников, труд которых оплачивался. Удерживали ли налоги с их доходов в отчетном периоде или нет, значения не имеет, справки по признаку «1» составляются и предоставляются в ИФНС обязательно.

Срок сдачи 2-НДФЛ в 2018 году (ст. 230 НК РФ) не изменился, справки по-прежнему должны предоставляться до 1-го апреля наступившего за отчетным года. Но, поскольку 1-е число в 2018 году – выходной, то формы 2-НДФЛ должны быть переданы в ИФНС не позже 2 апреля.

Справки с кодом «2»: сроки сдачи 2-НДФЛ за 2018 год

Если фирма не удержала НДФЛ со штатных сотрудников фирмы, представителей несписочного состава или сторонних людей, то оно обязано поставить ИФНС об этом в известность. Общими правилами предоставления отчетности по персонифицированному учету для этих целей используются справки с кодом «2». Их сдают на месяц раньше, не позднее 1 марта. Т.е. в 2018 году формы 2-НДФЛ с кодом «2» должны быть представлены в ИФНС до 1 марта (п. 5 ст. 226 НК РФ).

Ситуации, когда компания не успевает удержать НДФЛ, различны. Например, мог уволиться сотрудник, получивший от предприятия льготный заем, но не выплативший его на дату увольнения. Или же компания, проводя рекламную акцию, сделала подарок постороннему человеку. Обложить сумму подарка налогом фирма не может, поскольку этот человек не является ее сотрудником и зарплату в ней не получает.

Следует помнить, что, известив ИФНС о неудержанных сумах НДФЛ, нужно будет повторно предоставить сведения о выплаченных доходах. Т. е. придется отчитаться дважды – до 1-го марта справками с кодом «2», а затем не позднее 2-го апреля, проставив в 2-НДФЛ признак плательщика «1».

Если произошла ошибка при оформлении 2-НДФЛ

При неправильном указании кода справки важно обнаружить ошибку до того, как налоговики проверят документы и расценят их как факт передачи недостоверных сведений, что может обернуться штрафом. Избежать штрафа можно, если без промедления (до проверки налоговиками) подать новую справку под прежним номером отчета, но датированную днем внесения исправлений, в которой заполнить поле «№ корректировки», проставив 01, 02 и т.д.

Напомним, что в 2018 году 2-НДФЛ подается по новой форме, не так давно утвержденной ФНС России. Подробно о новой форме 2-НДФЛ, бланк, образец заполнения вы можете прочитать в

Организации и предприниматели обязаны подавать в ФНС справку по форме 2-НДФЛ. Данный документ содержит в себе сведения о полученных сотрудниками доходах и удержанном налоге. Рассмотрим в данной статье, в какие сроки необходимо сдавать стандартный комплекс отчетности по НДФЛ и как поступить при ликвидации предприятия или ИП.

Признаки, которые указываются в 2-НДФЛ

В целом, процесс заполнения документации достаточно простой, однако, иногда у налогоплательщиков возникают вопросы, связанны со сроками предоставления 2-НДФЛ, которые напрямую зависят от признака, указанного в заполненной форме. Данная маркировка необходима для того, чтобы определить срок предоставления отчетности в налоговый орган.

Существует два вида признака, которые указываются в справке по форме 2-НДФЛ:

- «1» — указывается в то случае, когда работодатель делает все отчисления за наемного сотрудника, а также для физических лиц, которые получили доход в 2016 году;

- «2» — отмечается в справках в том случае, когда работодатель не может по независящим от него причинам удержать налог с сотрудника или иного физического лица.

Получите 267 видеоуроков по 1С бесплатно:

Некоторые работодатели пренебрегают данным требованием и не указывают в отчете по форме 2-НДФЛ нужный признак. В результате это приводит к пропуску срока предоставления отчетности. Именно по этой причине необходимо сначала определить признак справки, а уже на его основании — срок предоставления отчетности:

Когда представлять отчетность

Рассмотрим подробно, какие даты предусмотрены для сдачи 2-НДФЛ с учетом вышеуказанных признаков в 2017 году. Для получения более полной картины составим таблицу представления отчета 2-НДФЛ за год:

Данный вид отчета предоставляется работодателем за год, поэтому заполнение и составление справок за 1, 2, 3, 4 квартал – это ошибка.

Некоторые нюансы возникают в том случае, когда компания реорганизуется или ликвидируется до наступления срока подачи отчетности. Справка по форме 2-НДФЛ сдается за период с начала года до даты ликвидации или реорганизации, но не позднее 5 дней со дня завершения деятельности фирмы.

Ответственность за непредставление 2-НДФЛ в 2017 году

С начала 2017 года в силу вступили изменения, которые коснулись компаний, имеющих обособленные подразделения. Теперь они обязаны сдавать отчетность в то отделение налогового органа, где был зарегистрирован филиал, то есть сдать справку 2-НДФЛ по месту нахождения основной организации теперь не получится.

Согласно положениям НК РФ, на работодателя могут быть наложены штрафные санкции в размере 200 руб. за каждую не представленную справку. В случае несвоевременной сдачи отчетности, налоговый инспектор может подать заявление в суд о применении административных санкций к ответственным за представления документа лицам. Штрафы могут быть следующими:

- 100-300 руб. — для физических лиц;

- 300-500 руб. — для должностных лиц.

Если в 2-НДФЛ будут представлены недостоверные сведения, то на налогового агента налагаются штрафные санкции в размере 500 руб. за каждый документ с допущенной ошибкой.

Если работодатель самостоятельно выявит опечатку или ошибку и подаст корректирующую справку, штраф начислен не будет. В этом случае необходимо представить корректирующий отчет до момента обнаружения опечатки или ошибки налоговым инспектором.

НДФЛ обозначает налог на доход физлиц. В документ по форме 2-НДФЛ вносится сумма доходов и удержанный с нее налог. Справку 6-НДФЛ считают новой формой отчета работодателей, где указывают все начисленные, удержанные и уплаченные налоги в общей сумме. У обеих форм справок имеется юридическая сила в государственных организациях, в 6-НДФЛ и 2-НДФЛ расхождений быть не должно.

У многих возникают вопросы по заполнению отчетности. И если по первой привычной справке все более или менее понятно, то с новой формой часто происходит путаница. В данной статье разберемся, как правильно оформлять и сдавать годовую отчетность в налоговую службу.

О справке 2-НДФЛ

В данную форму вносится в обязательном порядке:

- Полная информация о работодателе (наименование компании, ее реквизиты).

- Информация о работнике (Ф. И. О., ИНН, паспортные сведения, место проживания).

- Ежемесячный доход, 13 % - такова его ставка.

- Информация о положенных вычетах с их кодами (стандартный вычет, социальный или имущественный).

- Суммы налога удержанного.

- Общие суммы (доход, вычеты и налоги).

Справки данной формы выдают:

- Физическому лицу, имеющему доход, с которого работодателем взимается налог.

- Физическому лицу, имеющему доход, с которого работодателем не взимается налог.

Заполнение данной справки проводится на специально для этого предназначенном бланке. В новой форме бланка в левом углу сверху имеется штрих-код, который был присвоен в соответствии с правилами. Дальнейшая информация заполняется по следующему порядку:

- период, за который выдана справка;

- налоговый агент (работодатель);

- информация о сотруднике;

- информация о доходе, облагаемом по ставке 13 % (важно указывать код дохода);

- информация о налоговых вычетах;

- информация об общих суммах дохода и налогов.

Как ее правильно заполнять?

Важно владеть информацией о правильном заполнении годового отчета 6-НДФЛ и 2-НДФЛ, так как его принимает налоговая служба России, справки же 2-НДФЛ выдаются сотрудникам предприятия по их просьбе, к примеру, в банк.

Суммы заносятся в справки в рублях с обязательным указанием копеек, кроме налога на доходы. Он предоставляется в полной сумме в рублях. Если сумма получилась с копейками, то меньше 50 коп. отбрасываются, а больше 50 копеек округляют, при этом к сумме в рублях прибавляют единицу.

Если в отношении дохода работника на протяжении года применялись разные ставки, соответственно, пункты 3-5 будут равняться их количеству.

Действия при допуске ошибки в справке

Бывают случаи, когда в справке допускают ошибки. В таком случае нужно действовать в соответствии с порядком по исправлению ошибок. Заголовок имеет специальное поле «Номер корректировки». У корректировок есть свои номера:

- «00» означает заполнение первичной формы;

- «01», «02» и т. д. указываются при заполнении исправленной справки, которая оформляется вместо предыдущей, на единицу больше, чем указывалось в предыдущей справке;

- «99» означает аннулирование справки.

Исправленную форму бланка годового отчета 2-НДФЛ представляют для устранения ошибки в форме, которая была подана вначале, а аннулирующую форму представляют для отмены данных, ненужных для предоставления. Если же налоговый орган не принял справку (для этого в протокол указывают ошибки с форматным контролем), пишется новая справка, а не корректировка. Поэтому в ходе заполнения новой справки указывают номер «00» и новую дату.

В какие сроки сдавать?

Справку, где указаны доходы сотрудников организации, необходимо сдать в определенные сроки. Налоговый агент предоставляет информацию о доходах сотрудников по справке 2-НДФЛ ФНС по месту учета. Отчетным будет прошедший налоговый период. Там указываются начисленные, удержанные и перечисленные в бюджет РФ суммы налогов.

Отчет необходимо сдавать каждый год в поставленные сроки, по форме, формату и порядку, которые утверждены федеральными службами исполнительной власти, уполномоченными по проверкам и надзором в сфере налогов и сборов.

Информация должна быть предоставлена в электронной форме при помощи телекоммуникационных каналов связи или в бумажном формате (на электронных носителях). Если с начала 2016 года предприятием выплачен доход 25 сотрудникам и больше, он должен сдать справки 2-НДФЛ за 2016 год в электронном формате при помощи телекоммуникационных каналов связи через оператора, который занимается электронным документооборотом. Пользоваться жесткими дисками, флешками и т. д. нельзя. В случае если работодатель выплатил в налоговом периоде доходы менее 25 сотрудникам, то справки предоставляются в бумажном формате.

Данные поправки предусмотрены в пункте 2 статьи 230 НК РФ. Они также относятся к отчетам за 2015 год. Соответственно, если работодатель в 2015 году перечислил доходы 25 сотрудникам и более, информация должна быть предоставлена только через Интернет.

Информацию о невыполнимости удержания налога за 2017 год необходимо также предоставить в электронном виде, если работодатель перечислил доходы минимально 25 сотрудникам.

В конце года работодатель в обязательном порядке предоставляет справку, например, 2-НДФЛ за 2016 год, в инспекцию:

- Не позже первого марта с отметкой «2». Такая справка оформляется по тем сотрудникам, с чьих доходов НДФЛ не удерживается (например, оказание материальной помощи или вручение подарков лицам, которые не работают в организации, суммой больше 4 000 рублей.

- До первого числа апреля месяца с отметкой «1». Здесь имеется информация о доходах в общей сумме, заработанных за предыдущий год, налоговая база, с которой удержан НДФЛ.

Таковы сроки сдачи годового отчета 2-НДФЛ.

Справка 6-НДФЛ

Справка 6-НДФЛ - это документ для сдачи отчетности работодателя, выплачивающего доходы физлицам. Представлена в виде сводки общей информации о доходах работников за определенный период и об удержанном налоге с этих сумм. Отчетность сдается ежеквартально, то есть каждые три месяца. Предоставлять отчетность необходимо в электронном виде. Но если в организации трудится меньше 25 сотрудников, можно направлять в бумажном формате.

При оформлении справки нужно проследить, чтобы все клеточки были заполнены. Пустые графы заполняются прочерком, как на титульном листе, так и на второй странице. Сдавать такую форму обязаны все налоговые агенты. К ним можно отнести индивидуальных предпринимателей, адвокатов, нотариусов. Доходы следует отражать всех физических лиц, которые трудятся на предприятии. Говоря о доходе, имеют в виду зарплату, дивиденды, вознаграждения по договорам гражданско-правового характера.

Как сдать годовой отчет 6-НДФЛ?

Важно знать, что сдавать отчет необходимо по нарастающей, четыре раза в год:

- в первом квартале;

- в полугодии;

- в 9 месяцев;

- в год.

В соответствии с законом, квартальная отчетность по данной форме сдается в инспекцию не позже начала последнего дня месяца, следующего за отчетным кварталом. Годовой подсчет направляется до первого числа в апреле следующего года. За несвоевременную подачу отчета имеется штраф. За каждый месяц задержки стоимость составляет тысячу рублей. Так что лучше постараться вовремя направлять отчетность по 6-НДФЛ с 2017 года.