Объединить несколько основных средств под одним инвентарным номером сложно из-за того, что некоторые из них числятся на забалансовых счетах. К примеру, арендованы или приняты на ответственное хранение. Поясним, как не ошибиться при такой операции.

Когда необходимо объединение объектов

Начальная стоимость основных средств может меняться, если они нуждаются в реконструкции или модернизации, достройке или частичной ликвидации.

На практике это может быть связано с передачей объектов , когда образуются отдельные основные средства, которые учреждение-получатель планирует объединить в одно.

Еще один вариант, когда в результате реорганизации учреждения нужно навести порядок в ОС.

Читайте по теме:

- Учет основных средств в бюджетных учреждениях в 2017 году

- Списание основных средств в бюджетных учреждениях в 2017 году

Учете списании c забаланса объединяемых объектов

Бухгалтеру учреждения предстоит наладить учет и отразить бухгалтерскими записями хозяйственные операции.

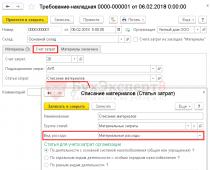

Списание объединяемых основных средств, которые числятся за балансом, оформляется следующей записью:

Учете основных средств после объединения

Выбор корректной проводки определяется тем, модернизируется ли одно ОС путем присоединения других, либо из нескольких ОС создается совершенно новое.

Присоединение основных средств

Основное средство реконструировано (модернизировано), оно изменилось за счет слияния нескольких основных средств с балансовых и забалансовых счетов. Бухгалтерские записи по реконструкции (модернизации) формируются через счет капитальных вложений для каждого ОС, которое присоединяется к главному.

При этом код ОКОФ у модернизированного основного средства не изменяется.

Типовые проводки по учету основных средств

Скачать

Объединение объектов

При объединении объектов, числящихся на балансе и за балансом создается новое основное средство, которому присваивается новый ОКОФ.

ОК 013-2014. Он утвержден приказом Росстандарта № 458 от 21.04.2016 и действует с 1 января 2017 года.

Документы при объединении

На разных этапах объединения объектов основных средств необходимо оформить такие документы:

- бухгалтерскую справку (ф. 0504833) - при начислении дохода от модернизации;

- акты списания (ф. 0504104, ф. 0504105) - при списании основного средства с баланса (забалансового счета);

- акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф.0504103) - при модернизации;

- акт приема-передачи объектов НФА (ф. 0504101) - в случае принятия нового ОС к учету.

Скачать образец

Срок полезного использования объединённого объекта

Объединенному ОС устанавливается срок полезного использования. Его определяет комиссия по поступлению и выбытию активов. При расчете срока полезного использования должно быть учтено время фактической эксплуатации.

Некоторые объекты ОС не упоминаются в амортизационных группах, у некоторых отсутствуют рекомендации производителя. В этом случае при расчете срока полезного использования следует учесть несколько критериев:

- каков установленный производителем гарантийный срок;

- как долго планируется использовать объект;

- какова ожидаемая мощность или производительность;

- каким будет физический износ с учетом особенностей эксплуатации ОС;

- сколько эксплуатировался объект по факту;

- каков срок ранее начисленной амортизации.

Последние два пункта касаются основных средств, которые на безвозмездной основе получены от других учреждений, государственных или муниципальных организаций.

Продление полезного срока использования основного средства

Срок полезного использования объекта можно продлить и после даты ввода его в эксплуатацию - после реконструкции или технического перевооружения объекта. Продление разрешено в пределах, установленных для амортизационной группы, к которой относилось основное средство до обновления.

Чтобы определить для таких объектов сумму амортизации на год, следует учитывать остаточную стоимость объединенного объекта, а также уточненную норму амортизации (п. 85 Инструкции № 157н). Последняя величина рассчитывается исходя из оставшегося срока полезного использования.

Срок полезного использования основного средства отражается в акте о приеме-передаче объектов нефинансовых активов (ф. 0504101) и в инвентарной карточке (ф. 0504031, ф. 0504032).

Пример объединения основных средств

Руководителем МБОУ «Калининская школа» принято решение о формировании рабочего места «Юный техник». Для этого объединяются несколько основных средств:

Факты совершения хозяйственных операций бухгалтер оформляет такими проводками:

|

Описание операции |

Сумма, рублей |

||

|

Выбытие с забалансового счета объектов основных средств ОС «Весы» и «Инструменты» |

2 000 + 1 400 = 3 400 |

||

|

Списана начисленная амортизация ОС «Производственный стенд» и «Промышленный конструктор» |

1 428,57 + 3 571,43 = 5 000 |

||

|

Списана с баланса остаточная стоимость «Производственный стенд» и «Промышленный конструктор» |

18 571,43 + 1 428,57 = 20 000 |

||

|

Начислен доход за счет добавленной стоимости ОС «РМ Юный техник» |

|||

|

Оприходовано новое ОС со счета вложений |

1С:Франчайзи "ИТЭС-Консалтинг"

г. Тюмень

02.10.2013

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В "1С:Бухгалтерии 8" (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО "Строитель" объединяются два объекта основных средств: "Здание 1" и "Здание 2". На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета "Ведомость амортизации ОС" за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства "Здание 1" должна быть включена в состав основного средства "Здание 2".

Создадим документ "Списание ОС". Списываем основное средство "Здание 1". Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства "Здание".

Т.е. на счете 08.03 по объекту "Здание" аккумулируется остаточная стоимость основного средства "Здание 1", которую мы перенесем на основное средство "Здание 2".

Для этого создадим документ "Модернизация ОС". Основное средство "Здание 2" мы модернизируем на объект "Здание". В табличной части "Основные средства" указывается объект "Здание", в табличной части "Бухгалтерский и налоговый учет" по кнопке "Рассчитать" автоматически рассчитываются суммы модернизации. В табличной части "Основные средства" по кнопке "Заполнить – заполнить Для списка ОС" табличная часть заполняется суммами стоимости ОС "Здание", модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства "Здание 1", тем самым включая эту сумму в стоимость ОС "Здание 2". Что наглядно видно из отчета "Ведомость амортизации ОС" за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство "Здание 2", в сумме: амортизация ОС "Здание 1" + амортизация ОС "Здание 2"

Основное средство представляет собой

объект со всеми приспособлениями и

принадлежностями. Это может быть отдельный

конструктивно обособленный предмет,

предназначенный для выполнения

определенных самостоятельных функций, или

обособленный комплекс конструктивно

сочлененных предметов, составляющих единое

целое, который предназначен для выполнения

определенной работы. Единицей

бухгалтерского учета основных средств

является инвентарный объект. Согласно п.6

ПБУ 6/01 комплекс конструктивно сочлененных

предметов - это один или несколько

предметов одного или разного назначения,

имеющих общие приспособления и

принадлежности, общее управление,

смонтированных на одном фундаменте, в

результате чего каждый входящий в комплекс

предмет может выполнять свои функции

только в составе комплекса, а не

самостоятельно. В случае наличия у одного

объекта нескольких частей, имеющих разный

срок полезного использования, каждая такая

часть учитывается как самостоятельный

инвентарный объект.

В нашем случае речь

идет, по сути, о различных частях одного

объекта - складе 1 и складе 2, которые могут

выполнять свои функции только в составе

комплекса, а не самостоятельно. Поскольку

эти части комплекса имеют разные сроки

полезного использования, каждая такая

часть учитывается как самостоятельный

инвентарный объект.

Объединение

нескольких инвентарных номеров в один

инвентарный объект не предусмотрено

Общероссийским классификатором основных

фондов ОК 013-94, утвержденным Постановлением

Госстандарта России от 26.12.1994 N 359,

положениями которого определено, что

объектом, выступающим как сооружение,

является каждое отдельное сооружение со

всеми устройствами, составляющими с ним

единое целое. Кроме того, по правилам

бухгалтерского учета стоимость основных

средств, в которой они приняты к

бухгалтерскому учету, не подлежит

изменению, кроме случаев достройки,

дооборудования, реконструкции,

модернизации, частичной ликвидации и

переоценки объектов основных средств.

Таким образом, действующим

законодательством не установлен порядок

объединения двух самостоятельных

инвентарных объектов основных средств в

один. Это относится и к случаю, когда

планируется объединить несколько частей

одного объекта (комплекса), имеющих разный

срок полезного использования и учитываемых

в бухгалтерском учете как самостоятельные

инвентарные объекты.

Объединение двух

инвентарных объектов основных средств

происходит путем выбытия первоначальных

объектов и "создания" на их основе нового

основного средства. У этого вновь

созданного основного средства будут свой

инвентарный номер, иная стоимость для целей

бухгалтерского и налогового учета, срок его

службы может отличаться от срока службы

основных средств, на основе которых оно

было создано. Эти операции должны быть

отражены в налоговом и бухгалтерском учете

с составлением бухгалтерских справок.

Возможно также оформление "выбытия" объекта

"Склад 2" с соответствующим увеличением

инвентарной стоимости объекта "Склад 1"

ввиду его дооборудования (в 2000 г.). Впрочем,

на наш взгляд, этот вариант небезупречен.

Правильнее было бы пригласить оценщика и

провести оценку рыночной стоимости объекта

"Склад 1" с учетом дооборудования, однако

результаты такой переоценки можно будет

отразить в бухгалтерском балансе только на

1 января будущего года.

В формах

документов по списанию основных средств

(форма N ОС-4) в соответствующие разделы

введены реквизиты о корреспонденции счетов

при заполнении сведений о затратах,

связанных со списанием основных средств с

бухгалтерского учета, и о поступлении

материальных ценностей от списания. В нашем

случае затрат на списание нет, а сумма

поступлений материальных ценностей от

списания равна остаточной стоимости

объектов.

Принятие решения об

объединении отдельных объектов основных

средств (или различных частей одного

объекта с разными сроками полезного

использования) в единый инвентарный объект

не должно привести к искажению начисления

амортизационных отчислений и,

следовательно, определения финансового

результата организации для целей как

бухгалтерского, так и налогового учета.

Чтобы избежать возможных споров с

налоговыми органами, можно рекомендовать

выбрать срок полезного использования

нового объекта и норму амортизации таким

образом, чтобы это не привело к

существенному изменению начисления

амортизационных отчислений как в текущем,

так и в будущие отчетные периоды. Другими

словами, общий объем амортизационных

отчислений, начисленный по новому

объединенному объекту, должен быть равен

сумме величин амортизации, которые должны

были бы быть начислены по каждому

самостоятельному объекту основных средств

до объединения.

Относительно срока

полезного использования следует отметить,

что Классификация основных средств,

включаемых в амортизационные группы,

утвержденная Постановлением Правительства

Российской Федерации от 01.01.2002 N 1, в

соответствии со ст.258 НК РФ может

использоваться и для целей бухгалтерского

учета при определении срока полезного

использования объектов основных средств,

которые принимаются к бухгалтерскому учету

после 1 января 2002 г.

Постановлением

Госкомстата России от 21.01.2003 N 7 утверждены

согласованные с Минфином России и

Минэкономразвития России унифицированные

формы первичной учетной документации по

учету основных средств и краткие указания

по их применению. В частности, для

оформления хозяйственных операций по

списанию основных средств используется

форма N ОС-4 "Акт о списании объекта основных

средств (кроме автотранспортных средств)".

Формы N N ОС-1, ОС-1а, ОС-1б используются для

оформления и бухгалтерского учета

операций, связанных с движением основных

средств.

Пообъектный учет основных

средств ведется бухгалтерией организации

на инвентарных карточках (формы N ОС-6 - на

каждый объект, N ОС-6а - на группу объектов).

Инвентарная карточка открывается в

бухгалтерии в одном экземпляре. Заполнение

инвентарных карточек (инвентарной книги)

производится на основе форм N N ОС-1, ОС-1а и

ОС-1б и технических паспортов и других

документов на приобретение, сооружение,

перемещение и списание объектов основных

средств. На основании соответствующих

документов в инвентарных карточках

производятся записи об их перемещении,

дооборудовании, реконструкции,

модернизации, капитальном ремонте и

списании с бухгалтерского учета.

Л.Колесниченко

Аудитор

Подписано

в печать

20.10.2004

"Финансовая газета",

2004, N 43

В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС, модернизации и амортизации (накопленной и списываемой в этом месяце). Документ формирует проводку ДТ 01.01 КТ 08.03 на 96 000 руб., тем самым включая сумму модернизации (остаточную стоимость ОС борта к машине) в стоимость ОС Машина. При закрытии месяца программа уже не будет формировать проводки по списанию амортизации ОС борта к машине, так как они уже были сформированы документом «Списание ОС». В итоге мы можем видеть, что в июне сумма амортизации ОС Машина составила 11 000 руб., которая включает в себя сумму амортизации ОС Машина (10 000) и сумму амортизации ОС борта к машине (1 000), которую мы в мае включили в стоимость ОС Машина. Отчет «Ведомость амортизации ОС» за Май Основное средство Начальная стоимость Стоимость для вычисления амортизации Увел.

Объединение нескольких объектов ос в один – как отразить в бухучете?

Как это сделать в 1С: Бухгалтерии государственного учреждения 8 ред.1, я расскажу в этой статье. Проводки будем делать документом «Операция бухгалтерская».

Важно

Формируем проводки Дт 101 Кт 101, осуществляя таким образом перенос в Дт счета суммы и количества с субконто «монитор» и «системный блок» на субконто «КОМПЬЮТЕР». Важно только в одной проводке поставить количество в дебет, чтобы мы не получили в учете два компьютера вместо одного.

Аналогичные проводки делаем по амортизации. Так как 104 счет является пассивным, то проводки будут обратными.

Машина Начисление амортизации Линейный способ 100 1 000 000 1 000 000 10 000 1 000 000 10 000 990 000 Борта к машине Начисление амортизации Линейный способ 100 100 000 100 000 1 000 100 000 1 000 99 000 Отчет «Ведомость амортизации ОС» за Март Основное средство Первоначальная стоимость Стоимость для вычисления амортизации Амортизация за период Стоимость на конец периода Амортизация на конец периода Ост. стоимость Машина Начисление амортизации Линейный способ 100 1 000 000 1 000 000 10 000 1 000 000 20 000 980 000 Борта к машине Начисление амортизации Линейный способ 100 100 000 100 000 1 000 100 000 2 000 98 000 Отчет «Ведомость амортизации ОС» за Апрель Основное средство Первоначальная стоимость Стоимость для вычисления амортизации Амортизация за период Стоимость на конец периода Амортизация на конец периода Ост.

Как объединить несколько основных средств в одно без использования счета 91

Внимание

Документ формирует следующие проводки: Где: ДТ 20 КТ 02 – списана амортизация за текущий месяц ДТ 02 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства 2. Оформляется документ «Модернизация ОС». Порядок заполнения документа:1.

Дата – обязательно позже даты списания ОС борта к машине.2. Событие – Модернизация ОС3. Объект строительства — виртуальный «Слияние машины и бортов к машине»4.

В табличной части «Основные средства» указывается объект ОС Машина, в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации.5.

Объединение основных средств в "1с:бухгалтерии 8"

В нашем случае затрат на списание нет, а сумма поступлений материальных ценностей от списания равна остаточной стоимости объектов.Принятие решения об объединении отдельных объектов основных средств (или различных частей одного объекта с разными сроками полезного использования) в единый инвентарный объект не должно привести к искажению начисления амортизационных отчислений и, следовательно, определения финансового результата организации для целей как бухгалтерского, так и налогового учета. Чтобы избежать возможных споров с налоговыми органами, можно рекомендовать выбрать срок полезного использования нового объекта и норму амортизации таким образом, чтобы это не привело к существенному изменению начисления амортизационных отчислений как в текущем, так и в будущие отчетные периоды.

Объединение основных средств

С:Франчайзи «ИТЭС-Консалтинг»г. Тюмень02.10.2013 При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте.

На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки.

Можно ли объединить оба здания и учитывать их как единый объект? В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г.

№ 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе.

Машина Начисление амортизации Линейный способ 100 1 000 000 1 000 000 10 000 1 000 000 30 000 970 000 Борта к машине Начисление амортизации Линейный способ 100 100 000 100 000 1 000 100 000 3 000 97 000 В мае было решено, что борта к машине были учтены как отдельное ОС ошибочно. Было определено, что Борта к машине должны быть включены в состав ОС Машина.

Алгоритм решения 1. Оформляется документ «Списание ОС». Порядок заполнения документа: 1. Дата – начало месяца, в котором проводится «слияние ОС» 2.

Счет БУ и НУ – счет 08.03 3. Аналитика затрат – виртуальный объект строительства «Слияние машины и бортов к машине» 4. В табличной части указывается ОС – Борта к машине. По кнопке «Заполнить – заполнить для списка ОС» табличная часть заполняется суммами первоначальной и остаточной стоимости ОС и суммами накопленной амортизации.

Как объединить 2 объекта основных средств

Стоимость БУ, Стоимость НУРезультат проведения документа «Списание ОС»: Далее оформляем документ «Принятие к учету ОС». Интерфейс «Полный» - Документы - Основные средства - Принятие к учету ОС: Заполняем закладку Основные средства:

- Счет БУ и Счет НУ - счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

- Объект - объект внеоборотных активов «Земельный участок объединенный»

- Кнопка «Рассчитать сумму» - автоматическое заполнение табличной части закладки Основные средства Суммы (УУ), Суммы (БУ), Суммы (НУ), Суммы (ПР), Суммы (ВР)

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»: Далее в привычном режиме заполняем закладки Бухгалтерский учет и Налоговый учет, проводим документ.

ОС-1б используются для оформления и бухгалтерского учета операций, связанных с движением основных средств.Пообъектный учет основных средств ведется бухгалтерией организации на инвентарных карточках (формы N ОС-6 — на каждый объект, N ОС-6а — на группу объектов). Инвентарная карточка открывается в бухгалтерии в одном экземпляре.

Заполнение инвентарных карточек (инвентарной книги) производится на основе форм N N ОС-1, ОС-1а и ОС-1б и технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. На основании соответствующих документов в инвентарных карточках производятся записи об их перемещении, дооборудовании, реконструкции, модернизации, капитальном ремонте и списании с бухгалтерского учета.Л.КолесниченкоАудиторПодписано в печать20.10.2004″Финансовая газета», 2004, N 43 …Организация оказывает услуги по подаче и уборке вагонов.

Как объединить два объекта основных средств в один

Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке.

В данном случае ничего этого не происходит. С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет. В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована. Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2».

Как объединить два объекта основных средств в один в казенном учреждении

После проведения документа нужно проанализировать оборотно-сальдовую ведомость по 101 и 104 счетам. Из отчетов видно, что все суммы были перенесены на субконто «КОМПЬЮТЕР».Теперь нужно внести информацию в регистры для корректного учета основного средства.Для этой цели воспользуемся документом «Изменение параметров состояния ОС» Выбираете основное средство, для которого нужно заполнить регистр. В нашем случае – это компьютер. Указываете инвентарный номер, материально ответственное лицо, состояние (введено в эксплуатацию) и дату ввода в эксплуатацию. Теперь компьютер корректно учитывается на 101 счете. В данном примере стоимость ОС до 40000 рублей, поэтому амортизация сразу списана 100%. Если же в вашем случае стоимость будет превышать 40000 рублей, то необходимо еще внести информацию в регистр по начислению амортизации документом «Изменение счета затрат для начисления амортизации ОС».

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» - Документы - Основные средства - Списание ОС.

Заполняем шапку документа «Списание ОС»:

Причина - создаем новую запись «Объединение в один земельный участок»

Событие - выбираем из списка «Списание»

Счет БУ и Счет НУ - это счет вложения во внеоборотные активы, счет на котором необходимо отразить новый объект внеоборотных активов, а именно земельный участок объединенный

Субконто - выбираем из справочника внеоборотных активов вновь созданный объект «Земельный участок объединенный»

Заполняем табличную часть документа «Списание ОС»:

- По кнопке «Заполнить» заполняем табличную часть данными: Стоимость, Ост. стоимость, Амортизация, Аморт. за месяц, Стоимость БУ, Стоимость НУ

Основное средство - выбор из справочника Основных средств, основные средства находящееся на балансе предприятия, то которые будем объединять

Результат проведения документа «Списание ОС»:

Заполняем закладку Основные средства:

Счет БУ и Счет НУ - счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

Объект - объект внеоборотных активов «Земельный участок объединенный»

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»: