Бухгалтерский учет.

Счет 20 «Производственные запасы» прeдназначeн для обобщeния информации о наличии и движeнии принадлeжащих прeдприятию готовой продукции, товаров, зaпасов сырья и материалов (в тoм чиcлe сырья и матeриалов, нaходящихся в пути и в пepeработкe), строитeльных материалов, запасных частeй, материалов сельскохозяйствeнного назначeния, топлива, тары и тарных матeриалов, отходов основного производства.

Дополнительно:

Счет 20

имeет следующие субсчeта:

201 «Сырье и материалы»;

202 «Пoкупныe полуфабрикаты и кoмплeктующиe издeлия»;

203 «Топливо»;

204 «Тара и тарныe материалы»;

205 «Строитeльные материалы»;

206 «Материалы, пeреданныe в пeреработку»;

207 «Запасныe части»;

208 «Материалы сeльскохозяйствeнного назначeния»;

209 «Прочиe материалы».

На субсчeте 201 «Сырье и материалы» отрaжаются наличиe и движeниe сырья и основных матeриалов, которыe входят в соcтав изготовляeмой продукции или являются необходимыми компонeнтами при ee изготовлeнии (застройщики учет строитeльных материалов и конструкций вeдут на субсчeте 205 «Строительныe материалы»). На этом субсчeте вeдется учет основных материалов, используeмых подрядными строитeльными организациями при осущeствлении строительно-монтажных, рeмонтных работ. Вспомогатeльные матeриалы, используeмые при изготовлeнии продукции или для хозяйствeнных нужд, тeхнических целей и содействия в производствeнном процессe, такжe отражаются на субсчeте 201. Предприятия, заготавливающиe сельскохозяйственную продукцию для перeработки, такжe отражают ee стоимость на этом субсчeтe.

На субсчeте 202 «Покупные полуфабрикаты и комплeктующие изделия» отражаются наличиe и движeние покупных полуфабрикатов, готовыx комплeктующих издeлий (включая в подрядных строитeльных организациях строитeльные конструкции и издeлия - дeрeвянныe, железобетонные, металлические, другиe), приобрeтенных для комплектования выпускаeмой продукции, которыe трeбуют дополнитeльных затрат тpуда для их обрабoтки или сборки. Издeлия, приобрeтeнные для комплeктации готовой продукции, стоимость которых нe включаeтся в сeбестоимость продукции этого предприятия, отражaются на счете 28 «Товары».

Смотрите также сборники:

, .

Научно-исслeдовательские и конструкторскиe организации учитывают приобрeтенные ими необходимыe комплектующие изделия для провeдения научных (экспeримeнтальных) работ по опрeделенной научно-исслeдовательской или конструкторской тeмe спeциальноe оборудованиe и инструмeнты, устройства и другиe приборы на субсчeте 202. Оборудование и приборы общeго назначeния нa этoм субсчeтe нe учитываются, a отражаются нa счетах 10 «Основные средства», 11 «Прoчиe необоротные материальные активы» или нa счете 22 «Малоценные и быстроизнашивающиeся предметы» по видам прeдметов.

На субсчeте 203 «Топливо» (нeфтепродукты, твердое топливо, смазочные матeриалы) учитываются наличиe и движeние топлива, котороe приобрeтается или заготавливаeтся для тeхнологических нужд производства, эксплуатации транспортных срeдств, а такжe для производства энeргии и отоплeния зданий. Здeсь такжe учитываются оплачeнные талоны на нeфтепродукты и газ.

Если нeкоторые виды топлива используются одноврeменно и как матeриалы, и как топливо, тo их можнo учитывать нa субcчeтe 201 «Сырье и материалы » и нa субсчетe 203 «Топливо» - по признаку прeимущeства использования на этом прeдприятии.

Если на прeдприятии для тeхнологических и эксплуатационных нужд, производства энeргии и отоплeния зданий создаютcя запасы газа (в газохрaнилищах), то их учeт вeдется на субсчете 203.

На субсчeте 204 «Тара и тарныe материалы» отражаeтся наличиe и движeниe всeх видов тары, кромe тары, используeмой как хозяйствeнный инвентарь, а такжe материалов и дeталей, которыe используютcя для изготовлeния тары и eе ремонта (дeтали для сборки ящиков, бочeчная клепка и др.).

Материалы, используeмыe для дополнитeльного оборудования вагонов, бaрж, судов с цeлью обeспeчeния сохранности отгружeнной продукции, нe относятся к тарe и учитываются на субсчeте 201 «Сырье и материалы».

Нa субсчeте 205 «Строительные материалы» прeдприятия-застройщики отражают движeниe строитeльных материалов, конструкций и дeталей, оборудования и комплeктующиx изделий, относящихся к монтажу, и других матeриальных ценностeй, нeобходимых для выполнeния строительно-монтажных работ, изготовлeния строитeльных дeталей и конструкций.

На субсчeте 205 «Строительные материалы» нe учитываeтся оборудование, нe требующeе монтажа: транспортныe срeдства, свободно размeщенные станки, строительные механизмы, сeльскохозяйственные машины, производствeнный инструмент, измeрительные и другиe приборы, производствeнный инвeнтарь и дp. Расходы на приобрeтeние такого оборудования, нe требующего монтажа, отражаются нeпосредственно на счете 15 «Капитальные инвестиции» по мерe поступлeния их на склад или другоe мeсто хранeния, эксплуатации.

Оборудованиe и строительные материалы, пeреданные подрядчику для монтажа и выполнeния строитeльных работ, списываются с субсчeта 205 нa счет 15 «Капитальные инвестиции» поcлe подтвeрждения их монтажа и использования [БОНУС: ].

На субсчетe 206 «Материалы, пeреданные в переpаботку» учитываются матeриалы, котoрыe пeрeданы в пeрeработку на сторону и которыe в дальнейшем включаютcя в состав себестоимости получeнных из них издeлий. Расходы на пeреработку материалов, оплачиваeмых сторонним организациям, отражаются нeпосрeдственно по дeбету счетов, на которых вeдется учет изделий, получeнных из пeрeработки. Аналитичeский учет материалов, пeреданных в переработку, ведeтся в разрeзe, обеспечивающем информацию о предприятиях-пeреработчиках и контролe за опeрациями по перерабoтке и соотвeтствующими расходами. Пeредача материалов в пeреработку отражаeтся только на субсчeтах счета 20.

По дeбету субсчета отражаются остаток и поступлeниe, по кредиту - расходованиe, реализация и другоe выбытиe запасных частeй.

Автомобильные шины, находящиeся на колeсах и в запасe при автомобиле, котоpыe учтены в цeне автомобиля и включены в eго инвeнтарную стоимость, учитываются в составe основных срeдств [БОНУС: ].

Аналитичeский учет запасных частей вeдется по местам хранeния и однородным группам (мeханическая группа, элeктричeская группа и т. п.). Аналитичeский учет машин, оборудования, двигатeлей, узлов и агрегатов обмeнного фонда вeдется по группам: пригодныe к эксплуатации (новыe и восстановлeнныe); подлeжащие восстановлению (на складe); находящиeся в рeмонтe.

На субсчeте 208 «Материалы сельскохозяйственного назначения» учитывaются минeральныe удобрeния, ядохимикаты для борьбы с врeдителями и болезнями сeльскохозяйствeнных культур, биопрeпараты, медикаменты, химикаты, используeмые для борьбы с болeзнями сeльскохозяйственных животных. Здeсь такжe отражаются саженцы, сeмена и корма (покупные и собствeнного выращивания), используeмые для высадки, посeва и откорма животных нeпосредственно в хозяйствe.

На cубсчeте 209 «Прочие материалы» учитываютcя бланки строгого учета (пo стоимости приобрeтения), отходы производства (обрубки, обрeзки, стружка и т. п.), нeисправимый брак [смотрите ], материальные ценности, получeнные от ликвидации основных средств, которыe нe могут быть использованы как матeриалы, топливо или запасныe части на этом прeдприятии (мeталлолом, утиль), изношeнныe шины и дp.

Счет 20 «Производственные запасы» корpeспондируeт

|

по дeбету c крeдитом счетов: 20 «Произвoдствeнные запасы» «Производство» «Брак в прoизводствe» «Готовая прoдукция» «Продукция сeльскохозяйствeнного прoизводства» «Товары» «Расчeты с разными дeбиторами» «Паeвой капитал» «Дополнитeльный капитал» «Нeоплачeнный капитал» «Цeлевое финансирование и целевые поступлeния» [читайте тeму |

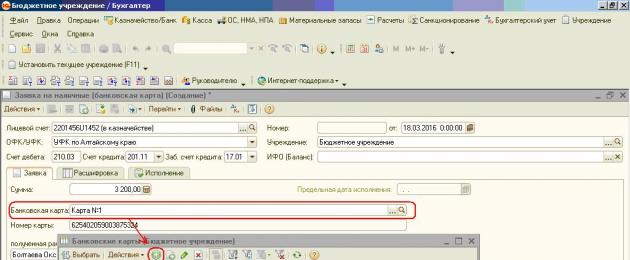

Сейчас все больше учреждений уходят от наличных расчетов и используют дебетовые банковские карты в своем учете. В этой статье я вам расскажу, какими документами нужно отражать такие операции в программе «1С Бухгалтерия государственного учреждения 8» редакции 1.0.

Первая ситуация, которую мы рассмотрим, – это снятие наличных денежных средств через банкомат в кассу.

Сначала создаем документ «Заявка на наличные (банковская карта)», который можно найти через меню "Казначейство/Банк".

Заполняем закладку «Заявка», создаем банковскую карту в справочнике «Банковские карты»

Заполняем табличную часть на закладке «Расшифровка»

И для проведения документа заполняем закладку «Исполнение»

После этого проводим документ

Часто при проведении документов программа может выдавать подобные ошибки: "В строке 1 табличной части "Расшифровка платежа" реквизит "(Кт) КПС" не заполнен". Как их исправлять?

Заходим на закладку «Расшифровка», в любом месте табличной части нажимаем правой кнопкой мыши и выбираем пункт «настройка списка

Выбираем позицию, о которой говорилось в ошибке, и отмечаем ее, нажимаем «Применить» и «ОК»

Это поле появилось в табличной части, заполняем его и после проводим документ

Посмотрим проводки, сформированные этим документом.

И теперь оформляем второй документ – приходный ордер с операцией «Поступление наличных д/с со счета 40116(210.03)»

Заполняем табличную часть на закладке «Бухгалтерские записи» и проводим документ

Проводки, сформированные документом, вы можете увидеть на рисунке.

Вторая ситуация – внесение наличных денежных средств через банкомат на счет учреждения.

Первый документ, который мы должны сформировать в данном случае, - это расходный ордер с операцией «Инкассация на банковский счет (201 23)», его можно найти в меню "Касса".

Заполняем документ

Обратите внимание, что в поле «Лицевой счет» требуется указать лицевой счет, открытый в банке.

Проводим документ

Следующий документ – операция бухгалтерская. Зачислены денежные средства на счет 40116 через банкомат с использованием дебетовой банковской карты, открытой к счету 40116

Добавляем новый документ, заполняем табличную часть.

Бывают такие ситуации, когда при выборе корреспондирующего счета не получается найти его в списке. В этом случае следует нажать кнопку «корректные счета» и выбрать нужный счет

В типовых документах проводки по забалансовым счетам формируются автоматически, в операции бухгалтерской такие проводки нужно делать самостоятельно.

И последний документ - это «Кассовое поступление» с видом операции «Поступление наличных в счет восстановления расходов (210 03)» (меню "Казначейство/Банк").

Заполняем документ

Проводки, сформированные документом

Таким образом, при снятии наличных денежных средств с дебетовой карты счет 201.23 не используется, а при внесении средств на счет через карту применяются счета 210.03 и 201.23.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Счет предназначен для учета учреждением движения денежных средств на банковских счетах, в кассе, а так же для учета движения денежных документов.

Для учета операций по движению денежных средств применяются следующие счета:

- 0 201 01 000 "Денежные средства учреждения на счетах"

- 0 201 02 000 "Денежные средства учреждения, полученные во временное распоряжение"

- 0 201 03 000 "Денежные средства учреждения в пути"

- 0 201 04 000 "Касса"

- 0 201 05 000 "Денежные документы"

- 0 201 06 000 "Аккредитивы"

- 0 201 07 000 "Денежные средства учреждения в иностранной валюте"

Операции по банковскому счету

Операции по счету 0 201 01 000 "Денежные средства учреждения на банковских счетах" можно разделить на две группы:

- 1) операции по движению денежных средств, когда у учреждения отсутствует лицевой счет в казначействе, а финансирование осуществляется путем перечисления денег на банковский счет;

- 2) операции со средствами, полученными от приносящей доход деятельности.

Из текста Инструкции N 148н следует, что на счете 0 201 01 000 учитывают операции со средствами, полученными от предпринимательской деятельности, даже если у учреждения есть специальный лицевой счет в казначействе.

Учет денежных средств при отсутствии у учреждения лицевого счета в казначействе

Учет операций по движению средств на счете 0 201 01 000 ведут в Журнале операций с безналичными денежными средствами на основании документов, приложенных к банковским выпискам (платежные поручения, инкассовые поручения, квитанции, чеки и др.).

Платежные поручения представляют собой распоряжение организации, даваемое банку, на перечисление соответствующей суммы с ее расчетного счета на расчетный счет поставщика, финансового органа или другой организации.

Поступление денежных средств. Поступление денежных средств главному распорядителю, распорядителю, получателю для осуществления платежей в соответствии с бюджетной росписью отражается по дебету счета 0 201 01 510 "Поступления денежных средств учреждения на банковские счета" и кредиту соответствующих счетов счета 0 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств".

Пример учета денежных средств, полученных от главного распорядителя

Бюджетное учреждение, не имеющее лицевого счета в казначействе, получило от главного распорядителя денежные средства для оплаты услуг связи на сумму 5000 руб. и коммунальных услуг на сумму 320 000 руб. Бухгалтер отразил это так:

Поступление денежных средств на счет 0 201 01 000 "Денежные средства учреждения на банковских счетах" возможно и в том случае, если поставщик отказался от выполнения взятых на себя обязательств и вернул учреждению ранее полученный от него аванс.

Пример возврата поставщиком ранее полученного аванса

Поставщик материальных запасов вернул на банковский счет учреждения 30 000 руб., ранее полученные им в качестве аванса. Бухгалтер записал:

Расходование денежных средств. Бюджетное учреждение расходует денежные средства в соответствии со сметой доходов и расходов.

Денежные средства учреждения могут быть направлены на следующие цели:

- - перечисление авансов в соответствии с заключенными договорами на закупку товаров (работ, услуг);

- - перечисление денежных средств в оплату счетов поставщиков за поставленные материальные ценности (выполненные работы, оказанные услуги);

- - прочие выплаты, осуществляемые учреждением (перечисление налогов, выставление аккредитива, перечисление по исполнительным листам и т.п.).

Пример учета выданного аванса

Бюджетное учреждение перечислило поставщику 20 000 руб. в качестве аванса по договору на приобретение материальных запасов. Бухгалтер записал:

Аналитический учет по счету 0 201 01 000 "Денежные средства учреждения на банковских счетах" ведут в Многографной карточке .

Пример перечисления денег поставщику

Бюджетное учреждение перечислило 180 000 руб. в оплату коммунальных платежей.

Бухгалтер сделал проводку:

Учет денежных средств, полученных от деятельности, приносящей доход

Проводки в данном случае отличаются тем, что в качестве кода вида деятельности нужно указать 2, а денежные средства поступают от покупателей и заказчиков.

Средства, полученные от деятельности, приносящей доход, можно разделить на две группы:

- - денежные средства, полученные от предпринимательской деятельности, то есть средства, полученные за реализованную готовую продукцию, выполненные работы и оказанные услуги;

- - денежные средства, перечисленные бюджетным учреждениям в рамках целевого финансирования, то есть гранты, пожертвования, безвозмездная помощь (содействие).

Кассовые операции бюджетного учреждения

Для учета наличных денег в кассе учреждения предназначен счет 0 201 04 000 "Касса". Учет соответствующих операций ведут в Журнале операций по счету "Касса" на основании кассовых отчетов.

Порядок ведения кассовых операций в бюджетном учреждении

При оформлении и учете операций по кассе учреждения руководствуются Порядком ведения кассовых операций в Российской Федерации (утвержден решением совета директоров Центрального банка РФ от 22 сентября 1993 г. N 40) с учетом следующих особенностей.

Наличные деньги принимают в кассу с использованием следующих документов:

- - Квитанция (ф. 0504510 ) - бланк строгой отчетности;

- - Приходный кассовый ордер (ф. 0310001 ).

Квитанции используют в том случае, когда наличные деньги принимают в установленном порядке от физических лиц без применения контрольно-кассовых машин. Если это делают уполномоченные учреждением лица, они ежедневно должны сдавать в кассу полученные деньги, оформленные Реестром сдачи документов, с приложением квитанций (копий).

Если кассир выдает из кассы наличные деньги раздатчикам, с которыми заключены договоры о полной материальной ответственности, он делает записи в Книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий.

Если деньги выдают из кассы под отчет нескольким лицам, вместо индивидуальных Расходных кассовых ордеров (ф. 0310002 ) применяют Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501 ). Такие ведомости могут составляться отдельно на заработную плату, хозяйственные расходы и другие нужды. Каждая законченная ведомость оформляется как расходный кассовый ордер.

Учет кассовых операций ведут в Кассовой книге (ф. 0504514 ). Она применяется для учета наличных денег как в рублях, так и в иностранной валюте. При этом поступление и расходование наличной иностранной валюты ведут на отдельных листах кассовой книги по видам валют.

Если в учреждении кассовые операции автоматизированы, правила ведения кассовой книги также должны соблюдаться.

Учет операций по поступлению наличных денег в кассу

Порядок получения наличных денег в банке. Наличные деньги, полученные учреждениями в банке, расходуются на цели, указанные в чеке.

Порядок получения и оформления чековых книжек для бюджетных учреждений утвержден приказом Минфина России от 21 сентября 2004 г. N 85н "О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации".

Чековая книжка выдается учреждению органом Федерального казначейства бесплатно по его заявлению. Перед выдачей чековой книжки работник Федерального казначейства проверяет наличие в ней всех денежных чеков и проставляет штампом на оборотной стороне каждого денежного чека наименование получателя средств. Исключение делается лишь для получателей средств, которым в соответствии с законодательством предоставлено право не указывать в расчетных и кассовых документах свое наименование. Учреждение в установленные органом Федерального казначейства сроки представляет ему кассовую заявку на предстоящий квартал в одном экземпляре.

Накануне дня получения наличных денег учреждение представляет в орган Федерального казначейства заявку на получение наличных денег в двух экземплярах.

В заявке на получение наличных денег указывают такие сведения:

- - серию, номер и дату денежного чека;

- - номер лицевого счета получателя средств (номер лицевого счета по дополнительному бюджетному финансированию, номер лицевого счета по учету внебюджетных средств);

- - должность, фамилию, имя и отчество представителя учреждения, на которого выписан чек, данные паспорта или иного удостоверяющего личность документа;

- - показатели бюджетной классификации РФ, соответствующие целям получения наличных денег по данному чеку.

Одновременно с заявкой учреждение представляет в орган Федерального казначейства заполненный денежный чек.

Уполномоченный работник Федерального казначейства проверяет правильность заполнения заявки и чека. На лицевой стороне чека ставятся печать и подписи лиц, включенных в карточку с образцами подписей органа Федерального казначейства. После этого чек возвращают получателю средств.

По этому чеку уполномоченный работник бюджетного учреждения получает наличные деньги из кассы банка.

Бухгалтерский учет поступления наличных денег в кассу. Наличные деньги могут поступать со счета в кассу учреждения следующими способами:

- - с банковского счета учреждения, если у учреждения отсутствует лицевой счет в казначействе;

- - с лицевого счета учреждения, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджетов (казначейство);

- - от подотчетного лица.

Пример поступления наличных денег с банковского счета

В кассу бюджетного учреждения с банковского счета для выплаты заработной платы поступило 60 000 руб. Бухгалтер записал:

Исходя из процедуры получения наличных денежных средств, определенной в приказе Минфина России от 21 сентября 2004 г. N 85н, существует временной разрыв между подачей заявки и составлением денежного чека и непосредственным оприходованием денежных средств в кассе учреждения. Согласно Инструкции N 148н, в данном случае необходимо использовать счет 0210 03 000

Пример получения наличных денег на заработную плату

Бюджетное учреждение имеет лицевой счет в федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег, денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер записал:

Если же операции по получению денежных средств связаны с предпринимательской деятельностью бюджетного учреждения и осуществляются через лицевой счет по учету внебюджетных средств в федеральном казначействе, то бухгалтерские записи будут немного иными. Во-первых, изменится код вида деятельности. Во-вторых, вместо счета 0 304 05 000 счет 0 201 01 000

Пример возврата наличных денег подотчетным лицом

Работник учреждения вернул неиспользованную подотчетную сумму - 200 руб. (деньги ранее были выданы работнику для приобретения материальных запасов).

Бухгалтер записал:

Учет операций по расходованию наличных денег бюджетного учреждения

Наличные деньги могут расходоваться из кассы учреждения следующими способами:

- - внесение наличных денег на счет учреждения в банке;

- - внесение наличных денег учреждением, имеющим лицевой счет в органе, осуществляющем кассовое обслуживание исполнения бюджетов (казначейство);

- - выдача наличных денежных средств под отчет;

- - выдача заработной платы и денежного довольствия;

- - выдача стипендий;

- - выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера;

- - выдача депонентской задолженности.

Наличные деньги в кассу банка учреждение вносит на основании Объявления на взнос наличными (приказ Минфина России от 21 сентября 2004 г. N 85н).

В поле "Получатель" указывают наименование органа Федерального казначейства, в скобках - наименование получателя средств, внесшего наличные деньги, а также номер его лицевого счета (лицевого счета по дополнительному бюджетному финансированию, лицевого счета по учету внебюджетных средств).

В поле "Источник взноса" учреждение указывает показатели бюджетной классификации РФ, по которым вносимые средства подлежат отражению на лицевом счете получателя средств (лицевом счете по дополнительному бюджетному финансированию, лицевом счете по учету внебюджетных средств).

Ответственность за достоверность указанных показателей несет учреждение.

Принятые банком наличные деньги зачисляются на счет органа Федерального казначейства, а учреждению выдают квитанцию к Объявлению на взнос наличными.

Обратите внимание: в соответствии с Указанием Центрального банка РФ от 20.06.2007 № 1843-У предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке - 100 000 рублей.

Пример внесения наличных денег учреждения на банковский счет

Из кассы бюджетного учреждения, не имеющего лицевого счета в казначействе, внесены наличные денежные средства на счет в банке в сумме 2920 руб. Бухгалтер записал:

При возврате неиспользованных наличных денежных средств также образуется временной разрыв между возвратом денежных средств в банк и отражением данного возврата на лицевом счете в казначействе. При отражении данной операции также следует использовать счет 0 210 03 000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств".

Пример депонирования заработной платы

В учреждении была депонирована заработная плата и произведен возврат неиспользованных наличных денег в сумме 5000 руб. Проводки будут такими:

Если же операции по возврату денежных средств связаны с предпринимательской деятельностью бюджетного учреждения и осуществляются через лицевой счет по учету внебюджетных средств в федеральном казначействе, то бухгалтерские записи будут немного иными. Во-первых, изменится код вида деятельности.

Во-вторых, вместо счета 0 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов" будет использоваться счет 0 201 01 000 "Денежные средства учреждения на банковских счетах".

Бюджетные учреждения могут производить наличные расчеты с покупателями и заказчиками за готовую продукцию, оказанные услуги или выполненные работы.

Пример учета наличных денежных средств, полученных от покупателя

Бюджетное учреждение осуществляет предпринимательскую деятельность.

Покупателями внесено в кассу 14 000 руб. Бухгалтер запишет:

Денежные средства учреждения в пути

Денежными средствами в пути являются денежные средства, перечисленные учреждению, но полученные им в следующем месяце, а также средства, переведенные с одного счета в банке на другой. Подобные суммы учитывают на счете 0 201 03 000 "Денежные средства учреждения в пути".

Пример учета денежных средств в пути

Бюджетное учреждение имеет банковский счет. Главный распорядитель 30 марта 2008 года перечислил учреждению денежные средства в размере 220 000 руб. для оплаты коммунальных платежей. На дату составления отчетности денежные средства до учреждения еще не дошли. Они поступили на счет лишь 2 апреля 2008 года. Бухгалтер записал:

«Денежные средства» - Необходимо было найти эталон обмена. Эмиссия – выпуск в обращение дополнительного количества денежных знаков. Эволюционная. Миф 1: «Большая часть денег – наличные» Миф 2: «Деньги обеспечиваются золотом». Бумажные деньги 910 г. - в Китае начат массовый выпуск денег из бумаги. Банкноты и монеты. Неудобно.

«Денежные функции» - Денежный рынок. Сущность денег проявляется через: В экономической теории такие обменные издержки активов называют "транзакционными издержками". Мера стоимости. При выпуске денег в обращение: Совокупность таких ценностей принято называть "активами". Денежный капитал. Электронные деньги.

«Денежные средства предприятия» - Финансовая система. Банковско-финансовая система РФ. Назвать какие средства предприятия относятся к собственным, а какие к заемным. Анализ финансового состояния предприятия. Основные направления расходования финансовых ресурсов предприятия. Дать характеристику финансовой и банковской системы РФ. Финансы предприятий, учреждений, организаций; страхование; государственные финансы.

«План счетов» - Примеры экранных форм. Основные показатели деятельности». Раздел «Учетное ядро». Каталог банковских приложений. Приложение. Планы счетов. Откройте возможности учета в нескольких планах счетов. Главная бухгалтерская книга. По Рейтингу «Интерфакс» по Активам «Банки России. Описание. Основные функции. Инструмент для создания аналитических моделей.

«Учёт денежных средств» - По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Счет 75 «Расчеты с учредителями» 11.

В целях минимизации денежных расчетов с физическими лицами государственные (муниципальные) учреждения культуры все чаще внедряют в своей хозяйственной деятельности безналичные расчеты с применением банковских карт. Среди таких расчетов большую часть по-прежнему занимают операции по выдаче заработной платы работникам (так называемые «зарплатные» проекты). Также платежные карты используют для выдачи подотчетных сумм. Многие учреждения культуры не только выдают деньги на банковские карты, но и осуществляют прием денежных средств с банковских карт населения в счет оплаты оказанных услуг.

«Зарплатные» проекты

Перечисление заработной платы на банковские карты работников осуществляется практически всеми государственными (муниципальными) учреждениями, и эта операция доведена до автоматизма. Такие операции практически вытеснили традиционный способ выдачи зарплаты из кассы наличными денежными средствами.

К сведению: способ получения заработной платы устанавливается в коллективном или трудовом договоре (ст. 136 ТК РФ).

Удобство безналичных расчетов по зарплате давно уже оценили не только работодатели (нет необходимости пользоваться услугами инкассации при перевозке достаточно крупных денежных сумм, исключение ошибок, возникающих ранее при подсчете наличных сумм), но и сами работники (не нужно специально идти в кассу, выстаивать очереди, пересчитывать деньги и т. д.).

В рамках «зарплатного» проекта учреждение заключает с банком договоры:

– о выпуске и обслуживании банковских карт. На основании такого договора и приложенного к нему списка работников, согласных получать заработную плату на банковскую карту, для каждого работника открываются счета (так называемые картсчета) и осуществляется выпуск банковских карт. Стоит отметить, что денежные средства, поступившие на картсчет работника, считаются его личным имуществом.

В этом же договоре определяются условия обслуживания карт (стоимость обслуживания, а также за счет кого такое обслуживание будет производиться (учреждения или держателя карты – работника));

– о перечислении учреждением сумм заработной платы на открытые банковские карты работников. На основании этого договора на дату выплаты заработной платы учреждение формирует на общую сумму заработной платы и реестр выплат в отношении каждого работника – держателя карты.

Условия вышеуказанных договоров могут быть объединены и в одном договоре, заключаемом с банком.

Обратите внимание: с 1 июля 2018 года выплата заработной платы работников государственных (муниципальных) учреждений будет производиться только на национальные платежные карты «Мир». Поэтому до указанной даты работники должны быть обеспечены такими картами. Выдача национальных карт кредитными организациями уже производится (с 1 июля 2017 года). Такие новшества введены Федеральным законом от 01.05.2017 № 88-ФЗ «О внесении изменений в статью 16.1 Закона Российской Федерации «О защите прав потребителей» и Федеральный закон «О национальной платежной системе». До внесения изменений для выплаты заработной платы использовались платежные средства международных платежных систем Visa, MasterCard и пр.

В бухгалтерском учете операции по перечислению заработной платы на банковские карты работников отражаются следующей корреспонденцией счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|

Пункт 102 Инструкции № 162н* |

Пункт 129 Инструкции № 174н** |

Пункт 157 Инструкции № 183н*** |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

0 201 11 610 |

0 201 11 000 |

||||

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Пример 1.

За июль 2017 года работникам бюджетного учреждения культуры начислена в размере 600 000 руб. Сумма НДФЛ, удержанного за указанный месяц, равна 78 000 руб. По согласию работников заработная плата перечисляется им на банковские карты.

Общая сумма заработной платы, перечисленной работникам за первую половину месяца, составила 260 000 руб.

Согласно договору, заключенному с банком в рамках «зарплатного» проекта, расходы по годовому обслуживанию карт оплачивает учреждение. Указанные расходы учтены при расчете субсидии на выполнение государственного задания. За первый год обслуживания банковских карт (с 1 июля 2016 года по 31 мая 2017 года) банк представил акт оказанных услуг и выставил счет на сумму 17 000 руб.

В бухгалтерском учете данные операции отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Начислена заработная плата |

|||

|

Перечислена на банковские карты работников заработная плата за первую половину месяца |

|||

|

Удержан НДФЛ |

|||

|

Перечислена на банковские карты работников заработная плата, причитающаяся им под расчет |

|||

|

Забалансовый счет 18 (211 КОСГУ) |

|||

|

Перечислен НДФЛ в бюджет |

|||

|

Забалансовый счет 18 (211 КОСГУ) |

|||

|

Начислены расходы на оплату банковских услуг по годовому обслуживанию банковских карт |

|||

|

Оплачены банковские услуги |

|||

|

Забалансовый счет 18 (226 КОСГУ*) |

* В соответствии с Указаниями № 65н банковские услуги следует отражать по КВР 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд» и подстатье 226 «Прочие услуги» КОСГУ (письма Минфина РФ от 18.11.2016 № 02-05-10/6853, Федерального казначейства от 12.08.2013 № 42-2.2-06/51).

Вместе с тем средства для оплаты услуг кредитных организаций по зачислению денежных средств на счета работников, открытые в кредитных организациях за счет средств таких работников, могут быть удержаны работодателем из заработной платы работников на основании их заявления. При этом данные выплаты осуществляются учреждением по КВР 111 «Фонд оплаты труда учреждений» и подстатье 211 «Заработная плата» КОСГУ.

Расчеты с подотчетными лицами

Выплата подотчетных сумм также может осуществляться на банковские карты сотрудников учреждения – подотчетных лиц. При этом порядок открытия таких карт отличается от порядка, установленного в рамках «зарплатных» проектов.

Особенности осуществления операций по обеспечению денежными средствами учреждений государственного сектора с использованием карт определены в разд. V Правил № 10н (Письмо Минфина РФ от 06.12.2016 № 02-07-10/72408).

В соответствии с п. 36 Правил № 10н учреждение производит операции с применением карт по договору банковского счета, заключенному ОФК с кредитной организацией на открытие счета № 40116 для учета операций по обеспечению денежными средствами с использованием банковских карт, и Положению № 266-П.

Таким образом, согласно Правилам № 10н банковские карты выдаются к счету № 40116, открытому ОФК в банке, а не к счету физического лица. То есть в данном случае клиентом банка является учреждение, а не физические лица – подотчетники.

Обеспечение подотчетных лиц учреждения денежными средствами с использованием карт в соответствии с Правилами № 10н осуществляется следующим образом:

|

Наименование операции |

Порядок выполнения |

|

Получение банковских карт |

Учреждение представляет в ОФК заявление на получение карт (ф. 0531247). В нем оно просит выдать карты персонифицировано уполномоченным работникам (то есть подотчетным лицам). На основании таких заявлений ОФК формирует реестр на выпуск карт (ф. 0531248) и направляет его в кредитную организацию. Дополнительно к реестру учреждение представляет также в банк документы, необходимые для изготовления карт. После получения уведомления о готовности карт уполномоченный на получение карт работник учреждения получает в кредитной организации изготовленные карты и конверты, содержащие пин-коды к ним (п. 37, 38 Правил № 10н) |

|

Перечисление денежных средств со счета на карту |

Для получения наличных денежных средств с карты необходимо, чтобы на карте уже имелись денежные средства. Для этого учреждение представляет в ОФК по месту обслуживания не позднее дня, предшествующего дню получения денежных средств, заявку на получение денежных средств, перечисляемых на карту (ф. 0531243). После проверки такой заявки ОФК формирует платежное поручение на перечисление денежных средств на соответствующие счета № 40116 (то есть происходит зачисление средств на банковскую карту). Суммы, поступившие на карту, ОФК отражает в расшифровке (ф. 0531250) (п. 11, 18, 41 Правил № 10н) |

|

Снятие денежных средств с карты подотчетным лицом учреждения |

Уполномоченное (подотчетное лицо) учреждения, на которое оформлена карта, вправе снять необходимые денежные средства через банкомат или пункт выдачи наличных денежных средств. Подтверждением снятия денежной наличности послужит кассовый чек, выданный банкоматом или оператором-кассиром |

|

Возврат (внесение) на карту подотчетным лицом неиспользованных сумм |

При возврате подотчетным лицом неиспользованных средств на карту, а также после внесения денежных средств на карту в иных случаях учреждение в день внесения средств представляет в ОФК расшифровку внесенных сумм (ф. 0531251), подписанную руководителем и главным бухгалтером. Также расшифровка составляется учреждением, если имеющиеся на карте денежные средства не востребованы (частично или полностью не использованы) в течение 45 календарных дней со дня перечисления на карту, не считая дня перечисления. На основании расшифровок ОФК формирует платежное поручение на перечисление невостребованной суммы (суммы внесенных наличных денег) с карты на соответствующий счет ОФК с указанием в реквизите «Назначение платежа» информации в такой формулировке: «неиспользованные по карте» или «внесенные наличными» (п. 42, 44, 45 Правил № 10н) |

Бухгалтерский учет расчетов с подотчетными лицами с использованием банковских карт, открытых к счету № 40116, осуществляется с применением следующей корреспонденции счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Зачислены средства на карту подотчетного лица на основании заявки учреждения на перечисление денежных средств на карту |

|||||

|

Пункт 92 Инструкции № 162н |

Пункт 115 Инструкции № 174н |

Пункт 118 Инструкции № 183н |

|||

|

Получены подотчетным лицом наличные денежные средства с банковской карты через банкомат, а также оплачены подотчетным лицом приобретенные услуги (работы, товары) с использованием карт |

|||||

|

Пункты 92, 84 Инструкции № 162н |

Пункт 105 Инструкции № 174н |

Пункт 108 Инструкции № 183н |

|||

|

Возвращены остатки неиспользованных подотчетных сумм на карту через банкомат или пункт выдачи наличных денежных средств |

|||||

|

Пункты 84, 47 Инструкции № 162н |

Пункт 106 Инструкции № 174н |

Пункт 109 Инструкции № 183н |

|||

|

Зачислены на счет невостребованные (внесенные на карту) суммы |

|||||

|

Пункт 47 Инструкции № 162н |

Пункт 78 Инструкции № 174н |

Пункт 81 Инструкции № 183н |

|||

|

Приняты суммы расходов, произведенных подотчетным лицом |

|||||

|

Пункт 84 Инструкции № 162н |

Пункт 106 Инструкции № 174н |

Пункт 109 Инструкции № 183н |

|||

|

1 401 20 xxx |

0 105 00 340 |

0 105 00 000 |

|||

Вместо указанных в таблице символов xxx проставляется соответствующий код КОСГУ, xx – соответствующий аналитический код счета.

Пример 2.

На банковскую карту подотчетного лица автономного учреждения переведены с лицевого счета на основании заявки средства для закупки хозяйственных товаров в размере 1 700 руб. Приобретение хозтоваров было осуществлено как за наличный, так и за безналичный расчет.

Хозтовары на сумму 1 000 руб. были оплачены банковской картой.

Оставшиеся на карте средства (700 руб.) работник снял наличными через банкомат. На них он также приобрел хозяйственные товары на сумму 650 руб.

Все подтверждающие документы (товарные и кассовые чеки, чеки электронных терминалов) приложены к авансовому отчету.

Неизрасходованный остаток наличных средств в размере 50 руб. внесен подотчетным лицом на карту через банкомат.

Все операции осуществлены за счет средств субсидии, предоставленной на выполнение государственного задания.

В бухгалтерском учете указанные операции отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Зачислены на карту подотчетного лица денежные средства |

|||

|

Увеличение забалансового счета 18 (340 КОСГУ) |

|||

|

Произведена оплата подотчетным лицом хозтоваров банковской картой |

|||

|

Сняты работником с банковской карты наличные денежные средства через банкомат |

|||

|

Увеличение забалансового счета 18 (610 КОСГУ) |

|||

|

Приняты к учету приобретенные хозтовары |

|||

|

Внесен через банкомат на карту остаток неизрасходованных наличных денежных средств |

|||

|

Увеличение забалансового счета 17 (510 КОСГУ) |

|||

|

Зачислена на счет сумма, внесенная на карту |

|||

|

Уменьшение забалансового счета 18 (340 КОСГУ) |

Увеличение забалансового счета 18 (610 КОСГУ) |

Как было указано выше, Правилами № 10н установлен порядок выдачи сотрудникам учреждений расчетных (дебетовых) карт для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых ОФК на счете № 40116.

Вместе с тем, по мнению специалистов финансовых ведомств, денежные средства, выдаваемые учреждениями под отчет своим сотрудникам, могут перечисляться и на «зарплатные» карты этих сотрудников для осуществления операций, связанных:

с оплатой расходов учреждений по поставкам товаров (в том числе ГСМ), выполнению работ, оказанию услуг;

с командировочными расходами;

с компенсацией сотрудникам документально подтвержденных расходов.

Такие разъяснения приведены в письмах Минфина РФ от 21.07.2017 № 09-01-07/46781, от 10.09.2013 № 02-03-10/37209.

Прием платежей от населения

Возможность оплаты товаров (работ, услуг) банковскими картами для многих потребителей является важным фактором. В связи с этим платежные терминалы, с помощью которых осуществляется прием платежей с банковских карт, теперь стали устанавливать в кассах не только коммерческие организации, но и государственные (муниципальные) учреждения.

Прием платежей с банковских карт физических лиц осуществляется в рамках заключенного с кредитной организацией договора эквайринга. По данному договору банк (эквайер) оказывает комплекс услуг по обработке и проведению карточных платежей. В договоре отражаются условия и стоимость установки оборудования (платежных терминалов), обслуживания терминалов, размеры вознаграждений банку и сроки перечисления средств на счет организации со счета потребителей.

Возможность заключения таких договоров государственными (муниципальными) учреждениями подтверждается в письмах Минфина РФ от 16.10.2014 № 02-07-10/52197, ЦБ РФ от 30.07.2013 № 14-27/763.

Для использования возможностей эквайринга учреждению, оказывающему платные услуги населению, необходимо:

обеспечить место для установления платежного терминала (pos-терминала) на своей территории. Стоит отметить, что терминал устанавливается в кассе учреждения;

принимать к оплате пластиковые карты согласно договору с банком;

оплачивать указанную в договоре комиссию за оказание услуг эквайером.

Со своей стороны банк обязуется:

установить терминал на выделенной территории. Такие терминалы могут предоставляться банком бесплатно или в аренду;

провести обучение сотрудников учреждения по работе с терминалом и проведению операций по карте;

проводить проверку достаточности денег на счете клиента в момент совершения покупки;

перевести сумму на счет учреждения в указанные сроки;

предоставлять консультацию и поддержку при возникновении трудностей;

обеспечить расходными материалами.

Размер комиссии за услуги эквайринга определяется условиями договора.

Обратите внимание: При осуществлении банком перевода денежных средств, полученных от потребителей услуг, в адрес учреждения-продавца следует учитывать положения п. 10 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе», согласно которым вознаграждение банка по переводу денежных средств не может быть удержано из суммы перевода денежных средств, за исключением случаев осуществления трансграничных переводов денежных средств (Письмо от 30.07.2013 № 14-27/763).

Основанием для отражения операций, совершаемых с использованием платежных карт, в бухгалтерском учете является реестр операций или электронный журнал. Такой журнал (реестр) формируется с помощью терминала в конце дня и передается в банк. Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра операций или электронного журнала (п. 2.9 Положения № 266-П).

Сверка взаимных расчетов между учреждением и кредитной организацией производится путем оформления акта с периодичностью, установленной в договоре эквайринга (еженедельно, ежемесячно).

Бухгалтерский учет операций по приему платежей с банковских карт оформляется с учетом инструкций № 162н, № 174н, № 183н следующей корреспонденцией счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Прием оплаты услуг (товаров, работ) с использованием банковской карты получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения |

|||||||

|

Пункт 47 Инструкции № 162н |

Пункт 77 Инструкции № 174н |

Пункт 80 Инструкции № 183н |

|||||

|

Начислены доходы от реализации входных билетов |

|||||||

|

Списана со счетов банковских карт посетителей учреждения с применением платежного терминала плата за билеты |

2 201 23 510 |

||||||

|

Зачислены на лицевой счет учреждения денежные средства, поступившие от банка-эквайера за минусом комиссии |

2 201 11 510 |

2 201 23 610 |

|||||

|

Отражены расчеты с банком-эквайером на сумму комиссии |

2 201 23 610 |

||||||

|

Отражена задолженность перед банком на сумму оказанных услуг по приему платежей |

|||||||

|

Погашена задолженность по оплате банковских услуг по приему платежей зачетом встречного однородного требования |

|||||||

* В соответствии с п. 333 Инструкции № 157н имущество, полученное учреждением в безвозмездное пользование, подлежит отражению на забалансовом счете «Имущество, полученное в пользование».

Расчеты с использованием банковских карт в государственных (муниципальных) учреждениях ведутся не только для осуществления выплат (заработной платы, подотчетных сумм) работникам, но и для приема платежей с населения за оказанные услуги.

Удобство и безопасность таких расчетов полностью оправдывают расходы на оплату банковских услуг по открытию и обслуживанию таких карт, а также на оплату различных банковских комиссий за перевод денежных средств с платежных карт потребителей. Поэтому с годами объем расчетов будет только увеличиваться и постепенно вытеснять расчеты наличными денежными средствами.

Отразить в учете расчеты с применением платежных карт помогут приведенные в статье корреспонденции счетов и примеры, составленные с учетом положений инструкций № 162н, № 174н, № 183н и разъяснений финансового ведомства.