Η δεύτερη ιστορία σχετίζεται με την ανάλυση του ρόλου των τραπεζών σε μια αναπτυσσόμενη οικονομία.

Εδώ πρέπει να κάνουμε μια επιφύλαξη ότι δεν μιλάμε για την κεντρική τράπεζα που εκδίδει μετρητά (ο σημαντικός ρόλος της εκδοτικής πολιτικής συζητήθηκε αναλυτικά παραπάνω), αλλά για τη λεγόμενη ενδιάμεση τράπεζα, η οποία αλληλεπιδρά άμεσα με τα υποσυστήματα παραγωγής. και νοικοκυριά. Κατά την κατανόησή μας, μια ενδιάμεση τράπεζα είναι ένα νομισματικό ίδρυμα σχεδόν μακροοικονομικού επιπέδου που εκτελεί δύο κλασικές λειτουργίες οποιασδήποτε τράπεζας: ρυθμιστική και διαμεσολαβητική. Συμφωνούμε με τους υπάρχοντες ορισμούς αυτών των λειτουργιών, δηλαδή ότι «η ρύθμιση της κυκλοφορίας χρήματος εφαρμόζεται (από την τράπεζα) μέσω συσσώρευσης, έκδοσης, δανεισμού, οργάνωσης διακανονισμών και συναλλαγών σε μετρητά. Ως μεσάζων στις πληρωμές, η τράπεζα είναι το κέντρο στο οποίο διασταυρώνονται οι ταμειακές ροές, συγκεντρώνονται και αναδιανέμονται τα κεφάλαια, διασφαλίζονται αλλαγές και διαφοροποίηση των κατευθύνσεων, του μεγέθους και του χρόνου των επενδύσεων κεφαλαίων και κεφαλαίων, γίνονται ευρύτερες επαφές μεταξύ των υποκειμένων αναπαραγωγής. και μείωση του κινδύνου.

Ωστόσο, θα θέλαμε να προσθέσουμε στους παραπάνω ορισμούς ότι η ενδιάμεση τράπεζα, συσσωρεύοντας προσωρινά δωρεάν κεφάλαια ορισμένων υποσυστημάτων και δανείζοντάς τα σε άλλα υποσυστήματα, συμβάλλει στη μείωση του συντελεστή νομισματοποίησης ή, το ίδιο, στην επιτάχυνση του κυκλοφορία χρήματος. Σε αυτό βλέπουμε μια από τις σημαντικότερες εκδηλώσεις της αποτελεσματικότητας του θεσμού των τραπεζών.

Αυτή η αποτελεσματικότητα είναι ιδιαίτερα εμφανής αν προσπαθήσουμε να απομακρυνθούμε από την υπόθεση που ενσωματώνεται στο βασικό μοντέλο ότι όλα τα χρήματα που κυκλοφορούν στην οικονομία είναι μετρητά, τα οποία αποθηκεύονται είτε στα χρηματοκιβώτια των υποσυστημάτων είτε στα πορτοφόλια των νοικοκυριών στα μεσοδιαστήματα μεταξύ των πράξεων κυκλοφορίας. . Η εμφάνιση μιας ενδιάμεσης τράπεζας αλλάζει ριζικά την κατάσταση: καθίσταται δυνατή η αύξηση της παραγωγής χωρίς αύξηση της προσφοράς χρήματος, κάτι που ισοδυναμεί με μείωση του συντελεστή νομισματοποίησης.

Ως παράδειγμα, εξετάστε την απλή κατάσταση αναπαραγωγής που περιγράφεται στην Ενότητα 14.2. Δείχνει ότι ελλείψει τραπεζών, τα συνολικά συσσωρευμένα κεφάλαια στα «χρηματοκιβώτια» των υποσυστημάτων παραγωγής σε μια αυθαίρετη χρονική στιγμή είναι Μου(τ)= 18γεια.Ουσιαστικά αυτά τα χρήματα αποσύρονται από τον οικονομικό τζίρο και αναγκάζονται να μην λειτουργήσουν. Η ενδιάμεση τράπεζα σάς επιτρέπει να τα επιστρέψετε στην κυκλοφορία. Ας κάνουμε μια κατά προσέγγιση εκτίμηση του πόσο αυξάνεται η αποτελεσματικότητα της κυκλοφορίας του χρήματος λόγω των δραστηριοτήτων της ενδιάμεσης τράπεζας.

Ας υποθέσουμε ότι δεν υπάρχει ενδιάμεση τράπεζα. Στη συνέχεια για 1 χρόνο και τα 3 υποσυστήματα παράγουν προϊόντα σε ποσότητα 3-12-T=36U, εκ των οποίων τα 24 F είναι καταναλωτικά αγαθά (παραγωγή υποσυστημάτων G/ και G2), 12 Υ-νέο πάγιο κεφάλαιο (παραγωγή του υποσυστήματος Gi).Ταυτόχρονα, το χρήμα στο οικονομικό σύστημα σε κάθε χρονική στιγμή κατανέμεται ως εξής: στα «χρηματοκιβώτια» των υποσυστημάτων παραγωγής υπάρχουν κεφάλαια στο ποσό Μ Υ = I8 / 7F, και στα «πορτοφόλια» του πληθυσμού - συνολικά M h = 2 Y/kh(υποθέτοντας ότι k h= 1, δηλαδή, ο πληθυσμός ζει «από μεροκάματο σε μισθό» και μέχρι να λάβει τον επόμενο μισθό του, ξοδεύει Ολαίδια κεφάλαια χωρίς να κάνετε μακροπρόθεσμες αποταμιεύσεις, τότε M/, = 2 Y). Αναλογία δημιουργίας εσόδων Μ/Το ΑΕΠ ορίζεται ως

Οπου Μ- το νομισματικό σύνολο Ml, στην υπό εξέταση περίπτωση, με k h = 1 και η= 2/3 ισούται με:

Σε αυτή την περίπτωση, οι μειώσεις απόσβεσης βρίσκονται στα «χρηματοκιβώτια» των υποσυστημάτων ως νεκρό βάρος. Εάν υπάρχει ενδιάμεση τράπεζα, αυτά τα προσωρινά αχρησιμοποίητα κεφάλαια μπορούν να τεθούν σε κυκλοφορία σε επιστρεπτέα βάση με τη μορφή πιστωτικού χρήματος. Εξετάστε την περιοριστική περίπτωση όταν ΟλαΟι αποσβέσεις που αποθηκεύονται στην ενδιάμεση τράπεζα χρησιμοποιούνται για την έκδοση δανείων. Στη συνέχεια, όλες οι μειώσεις αποσβέσεων επιστρέφουν στην ενεργό οικονομική κυκλοφορία και αρχίζουν να εκτελούν τη λειτουργία του χρήματος M /. . Αντίστοιχα, ο συντελεστής νομισματοποίησης M/GDP σε αυτή την περίπτωση είναι k h= 1 είναι:

εκείνοι. η αποτελεσματικότητα της χρήσης χρημάτων στο σύστημα αυξάνεται επτά (!) φορές: 0,38888 / 0,05555 = 7. Με άλλα λόγια, η παραγωγή και η κατανάλωση της ίδιας ποσότητας προϊόντος εξυπηρετείται από επτά φορές λιγότερα καταναλωτικά χρήματα.

Η παραπάνω εκτίμηση είναι μόνο ενδεικτική. Για να κατανοήσουμε τη λογική πίσω από τη μετατροπή των αποταμιεύσεων απόσβεσης σε πιστωτικά κεφάλαια (που τελικά οδηγεί σε οικονομική ανάπτυξη), χρειάζονται πιο λεπτομερείς υπολογισμοί. Το μοντέλο που παρουσιάζεται στην Ενότητα 13 επιτρέπει να γίνει αυτό. Παρακάτω είναι το αποτέλεσμα των υπολογισμών για ένα από τα σενάρια συμπερίληψης των συσσωρευμένων αποσβέσεων στον οικονομικό κύκλο εργασιών μέσω καταναλωτική πίστη.Το προσομοιωμένο σενάριο μπορεί να συσχετιστεί με την κατάσταση στις βιομηχανικές χώρες του 19ου αιώνα, όταν υπήρχε υψηλή σταθερότητα στις τιμές, την απασχόληση και τα τραπεζικά επιτόκια των δανείων για μια αρκετά μεγάλη (σχεδόν έναν αιώνα) χρονική περίοδο.

Οι συνθήκες υπολογισμού ήταν οι εξής.

Αλγόριθμος υπολογισμού.

1. Μεταφορά «προσωρινά δωρεάν» κεφαλαίων - αποταμιεύσεις αποσβέσεων - από τα χρηματοκιβώτια των υποσυστημάτων στην ενδιάμεση τράπεζα.

Υποθέτουμε ότι μέχρι t 0 - 0 του υποσυστήματος G/ , σολ2 , Gjεργασία σε λειτουργία μεταγωγής απλή αναπαραγωγή. ΜΕστιγμή t 0 = 0 ένα από τα πρόσφατα ενημερωμένα υποσυστήματα (ας είναι G/) στέλνει τις αποσβέσεις του στην ενδιάμεση τράπεζα στην κατάθεσή του, όπου συσσωρεύονται για 2 χρόνια. Τα άλλα δύο υποσυστήματα ακολουθούν παρόμοιο σενάριο, μόνο με χρονική μετατόπιση 1 και 2 ετών, αντίστοιχα.

Στο ταμείο της ενδιάμεσης τράπεζας, σε βάρος των μειώσεων αποσβέσεων και των 3 υποσυστημάτων, συσσωρεύονται κεφάλαια, τα οποία η τράπεζα κατευθύνει από την αρχή του 4ου έτους για καταναλωτική πίστη στα νοικοκυριά.

2. Επέκταση παραγωγής.

Ξεκινώντας από το έτος 3, υποσύστημα Ζ; μεταβαίνει στην εφαρμογή του προγράμματος Α - στην ανανέωση του παγίου κεφαλαίου, αυξάνοντας την παραγωγικότητα της εργασίας του κατά g φορές. Αντίστοιχα, το υποσύστημα Gj αρχίζει να αυξάνει τον όγκο παραγωγής καταναλωτικών προϊόντων από την 1η Ιανουαρίου του 4ου έτους, επίσης σε g φορές. Δύο άλλα υποσυστήματα ενεργούν παρόμοια με χρονική μετατόπιση 1 και 2 ετών, αντίστοιχα.

3. Καταναλωτική πίστη.

Τα νοικοκυριά δεν έχουν τα απαραίτητα μετρητά για να αγοράσουν ανάπτυξηπαραγωγή καταναλωτικών αγαθών του υποσυστήματος G3,που αρχίζει την 1η Ιανουαρίου του 4ου έτους. Ωστόσο, η ενδιάμεση τράπεζα έχει (με τη μορφή μετρητών) μειώσεις αποσβέσεων για υποσυστήματα GjΚαι G2.Η τράπεζα μπορεί να παρέχει αυτά τα μετρητά στα νοικοκυριά με τη μορφή δανείου. Ας υποθέσουμε ότι τα νοικοκυριά του υποσυστήματος σολ 3 πάρτε την 1η Ιανουαρίου του 4ου έτους καταναλωτικό δάνειο για περίοδο ενός μήνα για να αγοράσετε ανάπτυξηπροϊόντα και το υποσύστημα G3,έχοντας αυξήσει τις ταμειακές της εισπράξεις για τον τρέχοντα Ιανουάριο, αυξάνει στις 31 Ιανουαρίου του ίδιου έτους τους μισθούς των εργαζομένων των νοικοκυριών τους.

Στην περίπτωση αυτή, τα νοικοκυριά του υποσυστήματος έχουν τη δυνατότητα να αποπληρώσουν το δάνειο από τον αυξημένο μισθό. Στη συνέχεια, την 1η Φεβρουαρίου του 4ου έτους, τα νοικοκυριά αυτά συντάσσουν νέο καταναλωτικό δάνειο για την αγορά αύξησης της παραγωγής, η οποία αποπληρώνεται με τη λήψη του επόμενου μισθού και ούτω καθεξής κάθε επόμενο μήνα. Μια παρόμοια κατάσταση επαναλαμβάνεται κάθε φορά που κάποιο από τα υποσυστήματα ανανεώνει το πάγιο κεφάλαιο του και αυξάνει τον όγκο παραγωγής καταναλωτικών αγαθών. Ως αποτέλεσμα, ο όγκος της καταναλωτικής πίστης αυξάνεται σταθερά, παρέχοντας αποτελεσματική ζήτηση για αύξηση της παραγωγής.

4. Χρονικά χαρακτηριστικά του μοντέλου:

o ο κύκλος ανανέωσης ολόκληρου του συστήματος είναι ίσος με τον αριθμό των υποσυστημάτων, δηλαδή τρία χρόνια.

o ο χρόνος ανανέωσης (αυτοαναπαραγωγής) ενός υποσυστήματος ισούται με ένα έτος.

o η συχνότητα των πληρωμών μισθών για απλότητα και σαφήνεια των υπολογισμών επιλέχθηκε ίση με 10 φορές κατά τη διάρκεια της εξεταζόμενης λογιστικής χρήσης (δηλαδή, κατά τους υπολογισμούς, υποτίθεται υπό όρους ότι το έτος αποτελείται από 10 μήνες).

5. Υλοποίηση αλγορίθμου:

Τα υποσυστήματα ανοίγουν τους λογαριασμούς διακανονισμού τους στην ενδιάμεση τράπεζα, οι οποίοι αντικατοπτρίζουν την κίνηση των κεφαλαίων των υποσυστημάτων, ενώ οι προθεσμιακές καταθέσεις ανοίγουν για συσσωρεύσεις αποσβέσεων των υποσυστημάτων - καταθέσεις.Ομοίως, τα νοικοκυριά ανοίγουν λογαριασμούς όψεως.

Στο μέλλον, το υποσύστημα δίνει εντολή στην ενδιάμεση τράπεζα να μεταφέρει ένα συγκεκριμένο χρηματικό ποσό στους λογαριασμούς των υπαλλήλων της από το ταμείο μισθοδοσίας στους λογαριασμούς των υπαλλήλων της μία φορά το μήνα.

Όταν το υποσύστημα μπαίνει σε λειτουργία αυτοαναπαραγωγής και δεν κερδίζει τίποτα, δίνει εντολή στην τράπεζα - μία φορά το μήνα από τον τρεχούμενο λογαριασμό της, στον οποίο βρίσκονται οι συσσωρευμένες μειώσεις αποσβέσεων, να μεταφέρει ορισμένα χρηματικά ποσά στους λογαριασμούς των υπαλλήλων της για μισθούς.

Υποτίθεται ο ακόλουθος αλγόριθμος δαπανών από τα νοικοκυριά. Πληρώνονται στο τέλος του μήνα. Όταν εμφανίζονται κεφάλαια στον λογαριασμό, τα νοικοκυριά εξοφλούν το δάνειο που έχουν ληφθεί νωρίτερα και στη συνέχεια ξοδεύουν ομοιόμορφα τα χρήματά τους σε αγορές αγαθών τον επόμενο μήνα. Υποτίθεται ότι η τάση των νοικοκυριών να ξοδεύουν χρήματα για καταναλωτικούς σκοπούς είναι ευθέως ανάλογη με το ύψος του εισοδήματος, δηλ. Όσο υψηλότερο είναι το εισόδημα, τόσο περισσότερα χρήματα δαπανώνται για κατανάλωση. Εάν τα χρήματα στον λογαριασμό εξαντληθούν πριν από το τέλος του μήνα, τα νοικοκυριά λαμβάνουν άλλο δάνειο.

6. Αποτελέσματα υπολογισμού.

Τα αποτελέσματα των υπολογισμών σύμφωνα με το βασικό μοντέλο, λαμβάνοντας υπόψη την ενδιάμεση τράπεζα και την καταναλωτική πίστη, φαίνονται στο Σχ. 16.1-16.5. Τα υποσυστήματα G ενημερώνονται ένα προς ένα, με κάθε ενημέρωση τον όγκο παραγωγής των προϊόντων τους Yjαυξάνεται σε σολμια φορά. Για τη διευκόλυνση των υπολογισμών και της ανάλυσης, θεωρείται ότι οι μισθοί καταβάλλονται 10 φορές το χρόνο, οι μισθοί υπολογίζονται σε 10 βήματα το μήνα, μόνο 100 βήματα ανά έτος, επομένως η βαθμονόμηση των γραφημάτων είναι 1 έτος = 100 διαιρέσεις.

Ρύζι. 16.1.

Α - γενική δυναμική.

Β - λεπτομερής εικόνα με αυξημένη χρονική κλίμακα

Ρύζι. 16.2.

Ρύζι. 16.3.

Ρύζι. 16.4.

Ρύζι. 16.5. Δυναμική οικιακών μετρητών Μ γεια

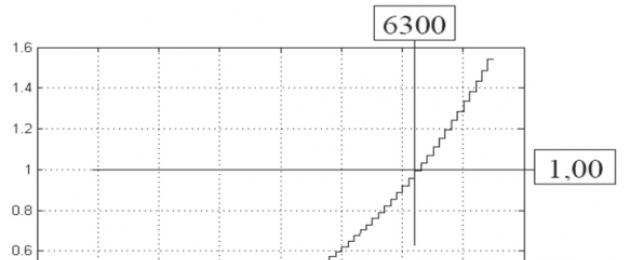

Μπορεί να φανεί ότι το 63ο έτος (που αντιστοιχεί στην αξία των 6300 στον άξονα x), το συνολικό τραπεζικό καταναλωτικό δάνειο που χορηγείται από την τράπεζα σε όλα τα νοικοκυριά γίνεται ίσο με όλα τα μετρητά στο ταμείο της τράπεζας (τα χρήματα αυτά είναι αποταμιεύσεις αποσβέσεων, οι οποίες στην αρχή της περιόδου τιμολόγησης τέθηκαν σε κατάθεση υποσυστήματα (θα θεωρήσουμε το ποσό αυτό σε σχετικές μονάδες ίσο με 1,00). Έτσι, το συνολικό ποσό της πίστωσης το 63ο έτος έγινε ίσο με 1,00 (βλ. Εικ. 16.1). Κατά τη διάρκεια αυτής της περιόδου, το συνολικό ταμείο απόσβεσης αυξήθηκε από 1,00 σε 6,73 (κατά 6,73 φορές, βλ. Εικ. 16.2-16.3). αντιπροσωπεύει τις εγγραφές στην ενδιάμεση τράπεζα στους καταθετικούς λογαριασμούς των υποσυστημάτων, εκφρασμένες προσφορά χρήματος χωρίς μετρητά(το ποσό των μετρητών στο οικονομικό σύστημα δεν άλλαξε). Σε αυτό το διάστημα, η ετήσια παραγωγή αυξήθηκε από 1,00 σε 6,75, δηλ. 6,75 φορές (βλ. Εικ. 16.4). Ο μηνιαίος μισθός αυξήθηκε από 0,0667 σε 0,45, δηλ. ισάριθμες φορές (βλ. Εικ. 16.5).

Έτσι, η χρήση από μια ενδιάμεση τράπεζα των συσσωρεύσεων αποσβέσεων που έχει αποθηκεύσει ως πιστωτικά κεφάλαια καθιστά δυνατή, με σταθερό ποσό μετρητών, τη διασφάλιση της οικονομικής ανάπτυξης κατά 6,75 φορές (!) Χωρίς πρόσθετες εκπομπές χρήματος (ταυτόχρονα, μόνο οι αριθμός των χωρίς μετρητάχρήματα - εγγραφές στα λογιστικά βιβλία) λόγω αποτελεσματικότερης χρήσης μετρητών που έχουν συσσωρευτεί από οικονομικούς παράγοντες (και, κατά συνέπεια, προσωρινά αχρησιμοποίητα) μετρητά. Η λαμβανόμενη τιμή του 6,75 πρακτικά συμπίπτει με την προηγούμενη εκτιμώμενη εκτίμηση του 7,0 (η διαφορά μεταξύ του υπολογισμού και της εκτίμησης οφείλεται στη διακριτή φύση του αλγορίθμου που χρησιμοποιήθηκε στον υπολογισμό).

Το εξεταζόμενο σενάριο αντικατοπτρίζει μια ιδανική κατάσταση, η οποία είναι δυνατή μόνο θεωρητικά. Τα ρεαλιστικά επιτεύξιμα μεγέθη οικονομικής ανάπτυξης θα είναι χαμηλότερα, ιδίως για τους ακόλουθους λόγους.

Πρώτον, η ενδιάμεση τράπεζα δεν μπορεί να μεταφέρει όλα τα μετρητά που έχει σε δάνεια. Σύμφωνα με τους ισχύοντες κανόνες, για να μειώσει τους κινδύνους, επιφυλάσσει τα δάνεια που εκδόθηκαν στην Κεντρική Τράπεζα. Ανάλογα με το καθορισμένο υποχρεωτικό αποθεματικό, ο παράγοντας ανάπτυξης χωρίς μετρητάη προσφορά χρήματος θα είναι διαφορετική. Στο σχ. 16.6-16.12 παρουσιάζει τα αποτελέσματα των υπολογισμών για την περίπτωση που το αποθεματικό επιτόκιο είναι 10 %.

Ρύζι. 16.6.

Ρύζι. 16.7.

Ρύζι. 16.8. Ρύζι. 16.9.Δυναμική παγίου κεφαλαίου Kj

Ρύζι. 16.9.Δυναμική παγίου κεφαλαίου Kj

Ρύζι. 16.10.

Ρύζι. 16.11.Δυναμική οικιακών μετρητών Εμείς

Ρύζι. 16.12.

Μπορεί να φανεί ότι το οικονομικό σύστημα κινείται σε έναν νέο τρόπο απλής αναπαραγωγής, η παραγωγικότητα του οποίου είναι σημαντικά υψηλότερη από τις συνθήκες εκκίνησης, αλλά 10% χαμηλότερη από ό,τι φαίνεται στο Σχ. 16.1-16.5 ιδανικό σενάριο. Περαιτέρω οικονομική ανάπτυξη είναι δυνατή μόνο στην περίπτωση πρόσθετης εκπομπής καταναλωτικού χρήματος από το κέντρο έκδοσης.

Δεύτερον, φαίνεται στο Σχ. Το σενάριο ανάπτυξης στα Σχήματα 16.1-16.5 είναι επίσης ιδανικό γιατί υποθέτει ότι η αύξηση των μισθών δεν συμβαίνει στο στάδιο της ανανέωσης του παγίου κεφαλαίου, αλλά μόνο όταν το ανανεωμένο υποσύστημα αρχίζει να επεκτείνει την παραγωγή καταναλωτικών προϊόντων. Ως αποτέλεσμα, η ισορροπία μεταξύ προσφοράς και πραγματικής ζήτησης (λαμβάνοντας υπόψη την πίστωση) δεν διαταράσσεται και δεν δημιουργούνται πληθωριστικές διεργασίες. Έτσι, φαίνεται στο Σχ. Εμφανίζει σενάρια 16.1-16.5 μη πληθωριστικέςύψος. Στην πραγματικότητα, κατά την εκτεταμένη ανανέωση του παγίου κεφαλαίου, αναπόφευκτα επέρχεται κάποια αύξηση του κόστους, καθώς οι καινοτομίες δεν είναι δωρεάν, απαιτούν Ε&Α (αυτό έχει γίνει ιδιαίτερα έντονο από το δεύτερο μισό του 20ού αιώνα). Λόγω του γεγονότος ότι η αύξηση των μισθών λαμβάνει χώρα ήδη στο στάδιο της ανανέωσης του παγίου κεφαλαίου, παρατηρείται υπερβολική αύξηση της πραγματικής ζήτησης, η οποία δημιουργεί κάποιο πληθωριστικό υπόβαθρο. Με τη σειρά τους, οι πληθωριστικές διαδικασίες μειώνουν την οικονομική ανάπτυξη σε πραγματικούς όρους και οδηγούν σε απόκλιση από το ιδανικό σενάριο.

- Οι συγγραφείς αυτής της ενότητας είναι ο M.Yu. Ivanov και A.A. Ρουμπινστάιν.

- 1 Ρωσική τραπεζική εγκυκλοπαίδεια / Κεφ. εκδ. Ο.Ι. Λαβρουσίν. M.: Encyclopedic Creative Association, 1995. S. 45.

- Αν k/,

- Ο Κέινς σημειώνει ότι «κατά τον δέκατο ένατο αιώνα. ... η μονάδα μισθών παρουσίασε μια γενικά σταθερή ανοδική τάση, αλλά αυξήθηκε και η παραγωγικότητα της εργασίας. Το αποτέλεσμα όλων αυτών των εκατοστών εκδηλώθηκε στη σχετική σταθερότητα των τιμών - τον υψηλότερο πενταετή μέσο δείκτη τιμών Sauerbeck μεταξύ 1820 και 1914. ήταν μόνο 50% υψηλότερο από το χαμηλότερο. Αυτή η κατάσταση δεν ήταν τυχαία και σωστά περιγράφηκε ως αποτέλεσμα ισορροπίας δυνάμεων σε μια εποχή όπου μεμονωμένες ομάδες επιχειρηματιών ήταν αρκετά ισχυρές ώστε να εμποδίσουν την υπερβολική ταχεία αύξηση της μονάδας μισθού σε σύγκριση με την αποδοτικότητα της παραγωγής και όταν τα νομισματικά συστήματα ήταν ταυτόχρονα αρκετά κινητά και αρκετά συντηρητικά. , για να διασφαλιστεί ότι η μέση προσφορά χρήματος, εκφρασμένη σε μονάδες μισθού, στην οποία το ελάχιστο μέσο επιτόκιο ήταν αποδεκτό από τους ιδιοκτήτες με βάση μια δεδομένη τιμή της προτίμησής τους για ρευστότητα . Το μέσο ποσοστό απασχόλησης ήταν κάτω από την πλήρη απασχόληση, αλλά όχι αρκετό για να ενθαρρύνει την επαναστατική αλλαγή». Βλέπε Keynes J. M. Η γενική θεωρία της απασχόλησης, των τόκων και του χρήματος. Μ.: Eksmo, 2007. S. 284-285.

- Για να απλοποιήσουμε τους υπολογισμούς, υποθέτουμε ότι τα επιτόκια καταθέσεων και δανείων είναι ίσα με μηδέν.

- Εδώ, για να απλοποιήσουμε το μοντέλο, αποκλίνουμε από τη θέση του Κέινς ότι «... ο βασικός ψυχολογικός νόμος, για την ύπαρξη του οποίου μπορούμε να είμαστε απολύτως βέβαιοι όχι μόνο από εκ των προτέρων εκτιμήσεις, με βάση τις γνώσεις μας για την ανθρώπινη φύση, αλλά επίσης με βάση μια λεπτομερή μελέτη της προηγούμενης εμπειρίας είναι ότι οι άνθρωποι τείνουν, κατά κανόνα, να αυξάνουν την κατανάλωσή τους με αύξηση του εισοδήματος, αλλά όχι στον ίδιο βαθμό που αυξάνεται το εισόδημα» και δεν λαμβάνουν υπόψη την τάση για συσσωρεύω. Βλέπε Keynes J. M. The general theory of working, interest and money. Αγαπημένα. Μ.: Eksmo, 2007. S. 117.

Η νομισματική ρύθμιση πραγματοποιείται με την πραγματοποίηση συναλλαγματικών παρεμβάσεων της Τράπεζας της Ρωσίας, δηλ. αγορά και πώληση συναλλάγματος στην αγορά συναλλάγματος για να επηρεάσει τη συναλλαγματική ισοτιμία του ρουβλίου και τη συνολική ζήτηση και προσφορά χρήματος.

Απαιτήσεις κράτησης

Τα ελάχιστα αποθέματα εκτελούν τις ακόλουθες λειτουργίες:

- ως ρευστοποιήσιμα αποθεματικά, χρησιμεύουν ως εξασφάλιση για τις υποχρεώσεις των ΚΤ σε καταθέσεις πελατών τους. Με την περιοδική αλλαγή του δείκτη υποχρεωτικών αποθεματικών, η Κεντρική Τράπεζα διατηρεί τον βαθμό ρευστότητας των ΚΤ στο ελάχιστο επιτρεπόμενο επίπεδο, ανάλογα με την οικονομική κατάσταση.

- τα ελάχιστα αποθεματικά είναι ένα εργαλείο που χρησιμοποιεί η Κεντρική Τράπεζα για τη ρύθμιση της ποσότητας της προσφοράς χρήματος στη χώρα. Με την αλλαγή του επιπέδου των αποθεματικών κεφαλαίων, η Κεντρική Τράπεζα ρυθμίζει την κλίμακα ενεργών εργασιών των ΚΤ και, κατά συνέπεια, τη δυνατότητα έκδοσης καταθέσεων τους. Τα πιστωτικά ιδρύματα μπορούν να επεκτείνουν τις δανειοδοτικές πράξεις εάν τα υποχρεωτικά αποθεματικά τους στην Κεντρική Τράπεζα υπερβαίνουν τον καθορισμένο κανόνα. Όταν το χρηματικό ποσό που κυκλοφορεί υπερβαίνει την απαραίτητη ανάγκη, η Κεντρική Τράπεζα ακολουθεί μια πολιτική πιστωτικού περιορισμού αυξάνοντας τα πρότυπα έκπτωσης. Έτσι, αναγκάζει τις τράπεζες να μειώσουν τον όγκο των ενεργών εργασιών.

Λειτουργίες ανοιχτής αγοράς)

Πράξεις αγοράς και πώλησης από την Τράπεζα της Ρωσίας κρατικών τίτλων, κυρίως από εμπορικές τράπεζες, που οδήγησαν σε αλλαγή του όγκου της προσφοράς χρήματος. Κατά την αγορά (ή την πώληση) ενός επιπλέον αριθμού ομολόγων, όπως GKO, η κυβέρνηση, μέσω της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, ορίζει τέτοιες τιμές (ονομαστική αξία ομολόγων) και απόδοση σε αυτές (επιτόκιο) που θα πρέπει να ενθαρρύνουν συμμετέχοντες στην αγορά χρήματος να αγοράζουν GKO σε υψηλό επίπεδο απόδοσης και να μειώνουν τη ζήτηση για αυτές σε χαμηλά επίπεδα. Στην πρώτη περίπτωση, το χρηματικό ποσό που κυκλοφορεί μειώνεται, στη δεύτερη αυξάνεται. Θεωρητικά, η μείωση των επιτοκίων θα πρέπει να συμβάλλει στην αύξηση των επενδύσεων κεφαλαίου (πραγματικές επενδύσεις), ωστόσο, δεν υπάρχει άμεση συσχέτιση εδώ, θα πρέπει να υπάρχουν πολλοί άλλοι διεγερτικοί παράγοντες (φόροι, κίνδυνοι κ.λπ.).

Σε περίπτωση έλλειψης σκληρού νομίσματος στη χώρα, η Κεντρική Τράπεζα δύναται να επιβάλει περιορισμούς στις αγοραπωλησίες του - έλεγχο συναλλάγματος, γεγονός που επιτρέπει την αύξηση της εξωτερικής και εσωτερικής σταθερότητας του Εθνικού Νομίσματος.

Επί του παρόντος, η Τράπεζα της Ρωσίας χρησιμοποιεί τις ακόλουθες μεθόδους ρύθμισης και ελέγχου νομισμάτων:

- καθιέρωση νομισματικής εποπτείας - τα όρια πιθανής αλλαγής της συναλλαγματικής ισοτιμίας.

– διατήρηση των επίσημων αποθεμάτων χρυσού και συναλλάγματος στο ελάχιστο επίπεδο επάρκειας (σε ποσό περίπου ίσο με τη χρηματοδότηση εισαγωγών για 3 μήνες).

- ρύθμιση των συναλλαγών σε ξένο συνάλλαγμα με τις ΚΤ με τον καθορισμό ορίου στη συναλλαγματική θέση (βλ. ενότητα "Συναλλαγματικές εργασίες της τράπεζας") και αύξηση του επιπέδου των υποχρεωτικών αποθεματικών για τρεχούμενους λογαριασμούς σε ξένο νόμισμα.

Οι σύγχρονες εμπορικές τράπεζες είναι τράπεζες που εξυπηρετούν άμεσα επιχειρήσεις και οργανισμούς, καθώς και τον πληθυσμό - τους πελάτες τους. Οι εμπορικές τράπεζες είναι ο κύριος κρίκος του τραπεζικού συστήματος. Ανεξάρτητα από την ιδιοκτησία, οι εμπορικές τράπεζες είναι ανεξάρτητα υποκείμενα της οικονομίας. Η σχέση τους με τους πελάτες είναι εμπορικής φύσεως. Ο κύριος σκοπός της λειτουργίας των εμπορικών τραπεζών είναι η μεγιστοποίηση των κερδών.

Η εμπορική τράπεζα είναι ένα πιστωτικό ίδρυμα που έχει το αποκλειστικό δικαίωμα να διενεργεί ορισμένες τραπεζικές εργασίες. Οι εμπορικές τράπεζες παρέχουν ολοκληρωμένη εξυπηρέτηση πελατών, γεγονός που τις διακρίνει από ειδικά μη τραπεζικά πιστωτικά ιδρύματα που εκτελούν περιορισμένο φάσμα χρηματοοικονομικών συναλλαγών και υπηρεσιών.

Αναμεταξύ λειτουργίες μιας εμπορικής τράπεζαςξεχωρίζουν τέσσερα που αποτελούν τη βάση του ορισμού της τράπεζας και καθορίζουν την ουσία της:

1) λειτουργία συσσώρευσηςκαι η κινητοποίηση προσωρινά δωρεάν κεφαλαίων είναι μια από τις σημαντικότερες λειτουργίες της τράπεζας. Οι εμπορικές τράπεζες διαδραματίζουν πρωταγωνιστικό ρόλο στην προσέλκυση ελεύθερων κεφαλαίων όλων των οικονομικών παραγόντων και τη μετατροπή τους σε κεφάλαιο προκειμένου να προσελκύσουν κέρδη. Κατά την εκτέλεση αυτής της λειτουργίας, οι τράπεζες ενεργούν ως δανειολήπτες.

2) λειτουργία πιστωτικής διαμεσολάβησης. Η εκτέλεση αυτής της λειτουργίας συμβάλλει στην επέκταση της παραγωγής, στη χρηματοδότηση της βιομηχανίας, στη διευκόλυνση της δημιουργίας αποθεματικών, στην επέκταση της ζήτησης των καταναλωτών, στη διευκόλυνση των χρηματοοικονομικών δραστηριοτήτων της κυβέρνησης, στη μείωση του κόστους διανομής.

3) διαμεσολαβητική λειτουργία για την πραγματοποίηση πληρωμών και διακανονισμών;

4) λειτουργία δημιουργίας μέσων πληρωμής.

Εκτός από τις τέσσερις θεμελιώδεις λειτουργίες, συχνά διακρίνεται μια πρόσθετη λειτουργία μιας εμπορικής τράπεζας - η λειτουργία της οργάνωσης της έκδοσης και της τοποθέτησης τίτλων. Διενεργείται μέσω επενδυτικών πράξεων και έχει μεγάλη σημασία σε ένα ελαστικό πιστωτικό σύστημα, που αποτελεί απαραίτητη προϋπόθεση για τη διατήρηση ενός σχετικά σταθερού ρυθμού ανάπτυξης της οικονομίας. Η διεύρυνση της σημασίας αυτής της λειτουργίας οδήγησε στο γεγονός ότι οι τράπεζες γίνονται άμεσοι ανταγωνιστές των χρηματιστηρίων, μέσω των οποίων πραγματοποιείται το μεγαλύτερο μέρος της λιανικής πώλησης τίτλων.

Λειτουργίες εμπορικών τραπεζώναντιπροσωπεύουν μια συγκεκριμένη εκδήλωση των τραπεζικών λειτουργιών στην πράξη. Σύμφωνα με το Νόμο της Ρωσικής Ομοσπονδίας Νο. 17-FZ «Για τις τράπεζες και τις τραπεζικές δραστηριότητες», οι τραπεζικές εργασίες περιλαμβάνουν:

– προσέλκυση κεφαλαίων από φυσικά και νομικά πρόσωπα σε καταθέσεις όψεως και για συγκεκριμένη περίοδο·

– χορήγηση δανείων για δικό της λογαριασμό και με δικά του έξοδα·

– άνοιγμα και διατήρηση τραπεζικών λογαριασμών φυσικών και νομικών προσώπων·

– διενέργεια διακανονισμών για λογαριασμό φυσικών και νομικών προσώπων, συμπεριλαμβανομένων των ανταποκριτριών τραπεζών, στους τραπεζικούς τους λογαριασμούς·

- συλλογή κεφαλαίων, συναλλαγματικές, έγγραφα πληρωμής και διακανονισμού και υπηρεσίες μετρητών για φυσικά και νομικά πρόσωπα·

– αγορά και πώληση ξένου νομίσματος σε μετρητά και μη μετρητά·

– προσέλκυση κοιτασμάτων και τοποθέτηση πολύτιμων μετάλλων.

– έκδοση τραπεζικών εγγυήσεων·

– πραγματοποίηση μεταφορών χρημάτων για λογαριασμό ιδιωτών χωρίς άνοιγμα τραπεζικών λογαριασμών (εκτός από ταχυδρομικές παραγγελίες). Πέραν των ανωτέρω, οι τράπεζες έχουν το δικαίωμα να διενεργούν τις ακόλουθες συναλλαγές:

– έκδοση εγγυήσεων για τρίτους, που προβλέπουν την εκπλήρωση των υποχρεώσεων σε μετρητά·

– διαχείριση καταπιστεύματος κεφαλαίων και άλλης περιουσίας βάσει συμφωνίας με νομικά και φυσικά πρόσωπα·

– διεξαγωγή εργασιών με πολύτιμα μέταλλα και πολύτιμους λίθους·

- μίσθωση σε φυσικά και νομικά πρόσωπα ειδικών χώρων ή χρηματοκιβωτίων που βρίσκονται σε αυτά για την αποθήκευση εγγράφων και τιμαλφών·

– εργασίες χρηματοδοτικής μίσθωσης·

– παροχή συμβουλευτικών και ενημερωτικών υπηρεσιών. Ο πιστωτικός οργανισμός δικαιούται να πραγματοποιεί άλλες συναλλαγές σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Όλες οι τραπεζικές εργασίες και άλλες συναλλαγές πραγματοποιούνται σε ρούβλια και με την παρουσία κατάλληλης άδειας από την Τράπεζα της Ρωσίας - σε ξένο νόμισμα. Οι κανόνες για τη διενέργεια τραπεζικών εργασιών και η υλική και τεχνική τους υποστήριξη καθορίζονται από την Τράπεζα της Ρωσίας σύμφωνα με τους ομοσπονδιακούς νόμους.

Ένας πιστωτικός οργανισμός απαγορεύεται να ασκεί παραγωγικές, εμπορικές και ασφαλιστικές δραστηριότητες.

Μια εμπορική τράπεζα έχει το δικαίωμα να εκδίδει, να αγοράζει, να πουλά, να καταγράφει, να αποθηκεύει τίτλους, συναλλαγές με τις οποίες δεν απαιτείται ειδική άδεια σύμφωνα με τους ομοσπονδιακούς νόμους και έχει επίσης το δικαίωμα να ασκεί διαχείριση εμπιστοσύνης αυτών των τίτλων βάσει συμφωνίας με ιδιώτες και νομικά πρόσωπα.

Υπάρχουν τρεις ομάδες εργασιών των εμπορικών τραπεζών: παθητικές, ενεργητικές και ενδιάμεσες προμήθειες.

Ο διαχωρισμός των τραπεζικών εργασιών σε παθητικές και ενεργητικές βασίζεται στην επιρροή τους στον σχηματισμό και την τοποθέτηση των τραπεζικών πόρων.

Οι πόροι της τράπεζας είναι το χρηματικό ποσό που έχει στη διάθεσή της και μπορεί να χρησιμοποιηθεί από αυτήν για την πραγματοποίηση ενεργών εργασιών.

Ως αποτέλεσμα παθητικών πράξεων αυξάνονται τα ταμειακά υπόλοιπα στους παθητικούς λογαριασμούς του ισολογισμού της τράπεζας. Οι ενεργές συναλλαγές οδηγούν σε αύξηση των κεφαλαίων σε ενεργούς λογαριασμούς. Υπάρχει στενή σχέση μεταξύ παθητικής και ενεργητικής λειτουργίας μιας εμπορικής τράπεζας. Για την επιτυχή λειτουργία, η τράπεζα πρέπει να διασφαλίζει τον συντονισμό παθητικών και ενεργητικών λειτουργιών.

25. Οι τράπεζες ως χρηματοοικονομικοί διαμεσολαβητές και χαρακτηριστικά των δραστηριοτήτων τους στη σύγχρονη Ρωσία.

Ομοσπονδιακός νόμος «Για τις τράπεζες και τις τραπεζικές δραστηριότητες» «Μια τράπεζα είναι ένα πιστωτικό ίδρυμα που έχει το αποκλειστικό δικαίωμα να εκτελεί συνολικά τις ακόλουθες τραπεζικές εργασίες: προσέλκυση κεφαλαίων από φυσικά και νομικά πρόσωπα σε καταθέσεις, τοποθέτηση αυτών των κεφαλαίων για δικό της λογαριασμό και με δικά της έξοδα σε βάση αποπληρωμής, πληρωμής, κατεπείγοντος, άνοιγμα και τήρηση τραπεζικών λογαριασμών φυσικών και νομικών προσώπων.

Οι τράπεζες ως χρηματοπιστωτικοί διαμεσολαβητές, αποδεχόμενοι καταθέσεις μετρητών από διαφορετικά θέματα οικονομικών σχέσεων, τις εκδίδουν σε άλλα υποκείμενα για διάφορες περιόδους. Οι πρώτοι μπορούν να επιστρέψουν τα χρήματα κατόπιν ζήτησης ή χωρίς προειδοποίηση, οι δεύτεροι συνήθως χρειάζονται τα χρήματα για μεγάλο χρονικό διάστημα.Η τράπεζα ενεργεί ως διαμεσολαβητής, αποδέχεται καταθέσεις, πληρώνει τόκους σε αυτές και εκδίδει δάνεια, εκχωρώντας υψηλότερους τόκους στους δανειολήπτες.

Σε συνθήκες αγοράς, μια εμπορική τράπεζα δεν είναι μόνο ένας από τους τύπους εμπορικών επιχειρήσεων, αλλά διαδραματίζει επίσης σημαντικό ρόλο ως χρηματοοικονομικός διαμεσολαβητής στους ακόλουθους τομείς:

1. Στον τομέα της αναδιανομής προσωρινά δωρεάν κεφαλαίων νομικών και φυσικών προσώπων με βάση το επείγον, την πληρωμή και την αποπληρωμή·

2. κατά την πραγματοποίηση πληρωμών μεταξύ οικονομικών φορέων, όταν η ευθύνη των τραπεζών για την έγκαιρη και πλήρη εκτέλεση των εντολών πληρωμής των πελατών τους είναι ιδιαίτερα σημαντική.

3. κατά τη διενέργεια συναλλαγών με τίτλους, όταν η τράπεζα ενεργεί ως μεσίτης επενδύσεων, σύμβουλος επενδύσεων, εταιρεία επενδύσεων ή αμοιβαίο κεφάλαιο.

26. Νόμισμα: η έννοια και η ταξινόμηση των ειδών. Παράγοντες που καθορίζουν τη θέση του εθνικού νομίσματος στη διεθνή αγορά.

Νόμισμα - η νομισματική μονάδα μιας συγκεκριμένης χώρας. Ο ίδιος όρος αναφέρεται στα κεφάλαια ξένων κρατών με τη μορφή κερμάτων και τραπεζογραμματίων, καθώς και σε πίστωση και μέσα πληρωμής σε ξένο νόμισμα. Χρησιμοποιείται επίσης για τον προσδιορισμό διεθνών λογιστικών μονάδων που εκδίδονται από διεθνείς χρηματοπιστωτικούς οργανισμούς (SDR, ευρώ). Ταξινόμηση ειδών:

Κατά ιδιοκτησία: Εθνικό νόμισμα - μια νομισματική μονάδα που εκδίδεται από το ίδιο το κράτος, θεωρείται το κύριο νόμισμα της χώρας, η εθνική τράπεζα είναι υποχρεωμένη να διατηρεί τη συναλλαγματική της ισοτιμία έναντι των νομισμάτων άλλων χωρών. Ξένο - οποιοδήποτε άλλο νόμισμα, με εξαίρεση το εθνικό, που εκδίδεται από τράπεζες άλλων κρατών.

Συλλογικό - κυκλοφορεί σε πολλές χώρες, για παράδειγμα, το ευρώ.

Για κυκλοφορία και μετατροπή. Μετατρέψιμο - ένα νόμισμα με μέγιστη ρευστότητα αποδεκτό από σχεδόν όλες τις ξένες τράπεζες, μια τέτοια νομισματική μονάδα μπορεί να πωληθεί ή να αγοραστεί σε οποιαδήποτε χώρα.

Μερικώς μετατρέψιμο νόμισμα - αποδεκτό ως μέσο πληρωμής σε τράπεζες σε ορισμένες χώρες, η ανταλλαγή του με άλλη νομισματική μονάδα συνδέεται μερικές φορές με ορισμένες δυσκολίες.

Το μη μετατρέψιμο - που κυκλοφορεί μόνο εντός της χώρας του εκδότη - που το εξέδωσε σε κυκλοφορία, αγνοείται από άλλες χώρες ως μέσο πληρωμής.

Ανά πεδίο εφαρμογής: νόμισμα τιμής, νόμισμα πληρωμής, νόμισμα επιταγών, συναλλαγματικές, νόμισμα τίτλων.

Διακρίνουν επίσης ένα διεθνές νόμισμα - αυτό με το οποίο γίνονται οι περισσότερες διεθνείς πληρωμές και το οποίο χρησιμεύει ως βάση του αποθεματικού νομίσματος (το εθνικό νόμισμα γενικά αναγνωρισμένο στον κόσμο, το οποίο συσσωρεύεται από τις κεντρικές τράπεζες άλλων χωρών στο συναλλαγματικά αποθέματα).

7 κύρια νομίσματα που είναι πλήρως μετατρέψιμα και χρησιμοποιούνται πιο συχνά σε διεθνείς συναλλαγές (US$, Ευρώ, Ελβετικό φράγκο, Λίρα Στερλίνα, γιεν Ιαπωνίας, Καναδικό $, Αυστραλιανή $).

Η αξία του εθνικού νομίσματος στην παγκόσμια αγορά καθορίζεται από τις εξαγωγικές δυνατότητες της χώρας. Η υποτίμηση του εθνικού νομίσματος οδηγεί σε μείωση των τιμών των εθνικών αγαθών στην παγκόσμια αγορά, εκφρασμένες σε ξένο νόμισμα, γεγονός που συμβάλλει στην αύξηση των εξαγωγών, οι οποίες ως αποτέλεσμα γίνονται πιο ανταγωνιστικές. Παράλληλα, αυξάνονται οι τιμές των ξένων αγαθών σε εθνικό νόμισμα, με αποτέλεσμα να μειώνονται οι εισαγωγές τους. Ως αποτέλεσμα της υποτίμησης του εθνικού νομίσματος, τα εθνικά περιουσιακά στοιχεία και οι τίτλοι που εκφράζονται σε αυτό γίνονται φθηνότερα και πιο ελκυστικά για τους ξένους επενδυτές, γεγονός που οδηγεί σε αύξηση των εισροών κεφαλαίων από το εξωτερικό. Η αύξηση της συναλλαγματικής ισοτιμίας του εθνικού νομίσματος έχει το αντίθετο αποτέλεσμα.

Η πρώτη τράπεζα ιδρύθηκε ως εμπορικός οργανισμός που εξυπηρετούσε τις υποδομές του εμπορίου και της αγοράς. Τότε φαινόταν πολύ απλό να ανοίξει ένας τραπεζικός λογαριασμός, μέσω του οποίου γίνονταν όλες οι συναλλαγές της αγοράς.

Αλλά καθώς η προσφορά και η ζήτηση αυξήθηκαν, οι τράπεζες άρχισαν επίσης να αναπτύσσονται και έγιναν ένα πλήρες συστατικό της σύγχρονης οικονομίας ως μεσάζοντες.

Τι είναι ένας χρηματοοικονομικός διαμεσολαβητής με απλά λόγια;

Επιτρέπουν σε προμηθευτές και καταναλωτές να συνεργάζονται χωρίς περιττούς κινδύνους. Υπάρχουν διάφορες ταξινομήσεις των ενδιάμεσων δραστηριοτήτων των τραπεζών: καταθετικές και μη καταθέσεις.

Σημάδια τραπεζών ως χρηματοπιστωτικών διαμεσολαβητών:

- έχουν τη δυνατότητα να εκδίδουν δικές τους χρεωστικές υποχρεώσεις, οι οποίες περιλαμβάνουν γραμμάτια και ομόλογα, πιστοποιητικά καταθέσεων και αποδοχές. Αυτό είναι το χαρακτηριστικό τους σε σύγκριση με τους μεσίτες που δεν έχουν το δικαίωμα να εκδώσουν το χρέος τους.

- κάθε τράπεζα διαμορφώνει τις υποχρεώσεις της λαμβάνοντας πάγια ποσά (καταθέσεις) από πολίτες, τα οποία τοποθετούνται σε τραπεζικούς λογαριασμούς. Τέτοιες υποχρεώσεις χαρακτηρίζονται από υψηλό βαθμό κινδύνου, διότι σε κάθε περίπτωση είναι απαραίτητο να επιστραφούν τα χρήματα και να εξοφληθεί πλήρως η κατάθεση.

- πληρώνονται για τη βοήθειά τους. Η προμήθεια της ενδιάμεσης τράπεζας είναι μια αμοιβή που εισπράττει για το άνοιγμα και την εξυπηρέτηση διαφόρων ειδών τρεχούμενων λογαριασμών. Το μέγεθός του σε κάθε οργανισμό καθορίζεται ξεχωριστά.

- Οι τράπεζες κατά τη διάρκεια των δραστηριοτήτων τους έχουν την ευκαιρία να αντλήσουν δανειακά κεφάλαια, ενώ συνήθως το μέγεθος του δικού τους κεφαλαίου δεν υπερβαίνει το 10% του ισολογισμού. Αυτό το χαρακτηριστικό τους καθιστά υπερβολικά επιρρεπείς σε αρνητικές διεργασίες που λαμβάνουν χώρα στην οικονομία.

Λειτουργίες σύγχρονων τραπεζών

Η μεσιτική (ενδιάμεση) λειτουργία σε αυτή την περίπτωση είναι από τις κύριες. Με άλλα λόγια, οι τράπεζες απλώς ταιριάζουν με τους δανειστές και τους δανειολήπτες επειδή έχουν συμπληρωματικές ανάγκες.

Για τους δανειστές, αυτή είναι μια ευκαιρία να αυξήσουν λίγο την περιουσία τους και για τους δανειολήπτες - να λάβουν ένα ή άλλο ποσό κεφαλαίου. Μια τέτοια συνεργασία αποφεύγει κινδύνους τόσο για τον δανειολήπτη όσο και για τον δανειστή. Εξάλλου, υπεύθυνος για μια συγκεκριμένη περίπτωση θα είναι η τράπεζα.

Κατά τη διαδικασία παροχής υπηρεσιών διαμεσολάβησης, οι τράπεζες έχουν το δικαίωμα να πιστοποιούν επιπλέον τους πελάτες τους (για παράδειγμα, να τους εκχωρούν πιστοληπτική αξιολόγηση), να συμβουλεύουν τους δανειολήπτες και τους δανειστές, να ενεργούν ως μεσάζοντες στην κυκλοφορία των τίτλων στην αγορά και πολλά άλλα.

Για κάθε προμήθεια μιας συγκεκριμένης συναλλαγής, ο μεσάζων λαμβάνει ένα κέρδος με τη μορφή προμηθειών.

Ένας τραπεζικός οργανισμός πρέπει να είναι σε θέση όχι μόνο να ενεργεί ως μεσάζων, αλλά πρέπει να γνωρίζει πώς να μετασχηματίζει σωστά τα περιουσιακά στοιχεία. Αυτό σημαίνει ότι σε συνεργασία με δύο μέρη, η τράπεζα απλώς αλλάζει τις οικονομικές απαιτήσεις της συναλλαγής προς όφελός της.

Με άλλα λόγια, εκδίδονται χαμηλότερα επιτόκια για προγράμματα καταθέσεων από ό,τι για δάνεια που θα εκδοθούν στον δανειολήπτη στο πλαίσιο του προγράμματος δανεισμού.

Αυτό ονομάζεται ποιοτικός μετασχηματισμός περιουσιακών στοιχείων, ο οποίος αποφέρει σημαντικό κέρδος στον μεσάζοντα.

Αυτό το σύστημα είναι επιτυχώς σε ζήτηση, διότι εάν δεν υπήρχαν τράπεζες ή άλλοι πιστωτικοί οργανισμοί, ο δανειολήπτης θα έπρεπε να αναζητήσει ανεξάρτητα χρηματοδότηση για τα έργα του.

Αυτό δεν είναι μόνο άβολο, αλλά εκθέτει τα μέρη σε πρόσθετους οικονομικούς κινδύνους. Και για τις δύο πλευρές, αυτό μπορεί να είναι καταστροφικά απαράδεκτο.

Μία από τις λειτουργίες των τραπεζικών οργανισμών είναι και η έκδοση μέσων πληρωμής, τα οποία διασφαλίζουν τη λειτουργία του συστήματος πληρωμών. Χάρη σε αυτό, πολλοί θεωρούν τις τράπεζες τη βάση μιας τέτοιας χρηματοπιστωτικής διαμεσολάβησης, αλλά η εισαγωγή σύγχρονων τεχνολογιών καθιστά δυνατή τη μείωση του αριθμού των τραπεζών που συμμετέχουν στο ελάχιστο.

Η αυτοματοποίηση της διαδικασίας επεξεργασίας μέσων πληρωμής μέσω τραπεζικής μεταφοράς σάς επιτρέπει να πραγματοποιείτε άμεσα συναλλαγές με έναν ελάχιστο αριθμό διαμεσολαβητών.

Υπάρχουν τέτοιοι τύποι ενδιάμεσων τραπεζών:

- Παγκόσμιος.

- ειδικός.

Οι τράπεζες της δεύτερης κατηγορίας εξειδικεύονται μόνο σε συγκεκριμένη κατεύθυνση. Σε ορισμένες χώρες, τα τραπεζικά ιδρύματα απαγορεύεται να παρέχουν ένα ευρύ φάσμα χρηματοοικονομικών υπηρεσιών. Σε τέτοιες περιπτώσεις, συνήθως υπάρχει περισσότερο από αρκετό κέρδος από έναν τομέα χρηματοοικονομικών υπηρεσιών και η ανάγκη για άλλους απλώς εξαφανίζεται.

Διαμεσολάβηση τραπεζών στη διενέργεια συναλλαγών συναλλάγματος

Μία από τις πρόσθετες υπηρεσίες διαμεσολάβησης είναι η διενέργεια συναλλαγών συναλλάγματος στην εγχώρια και ξένη αγορά συναλλάγματος. Σύμφωνα με το νόμο «Σχετικά με τη ρύθμιση των νομισμάτων και τον έλεγχο συναλλάγματος», υπάρχουν διάφοροι τύποι συναλλαγών νομισμάτων:

- πράξεις που σχετίζονται με τη μεταβίβαση της κυριότητας των αξιών του νομίσματος. Αυτό ισχύει επίσης για συναλλαγές στις οποίες το νόμισμα χρησιμοποιείται ως μέσο πληρωμής.

- λήψη και αποστολή νομίσματος εκτός της Ρωσικής Ομοσπονδίας·

- πραγματοποίηση διεθνών μεταφορών·

- διεξαγωγή συναλλαγών διακανονισμού μεταξύ κατοίκων και μη κατοίκων Ρωσίας.

Υπάρχει επίσης ένας διαχωρισμός των συναλλαγών σε ξένο συνάλλαγμα σε τρέχουσες και σε αυτές που σχετίζονται με την κίνηση κεφαλαίων.

Η τράπεζα έχει το δικαίωμα να πραγματοποιεί συναλλαγές για αγοραπωλησίες συναλλάγματος μόνο εφόσον υπάρχει σχετική άδεια. Μπορεί να ισχύει μόνο για την εγχώρια αγορά ή να καλύπτει τόσο ξένες όσο και εγχώριες αγορές.

Οι ενδιάμεσες τράπεζες σε συναλλαγές συναλλάγματος πρέπει να διαθέτουν εκτεταμένη άδεια για τη διενέργεια συναλλαγών συναλλάγματος στην εγχώρια αγορά. Αλλά για την αγοραπωλησία συναλλάγματος στην ξένη αγορά απαιτείται γενική άδεια.

Διαφορετικά, η δραστηριότητα της ενδιάμεσης τράπεζας στην αγορά συναλλάγματος και όχι μόνο θα εξαρτηθεί από το μέγεθος, τον αριθμό των υποκαταστημάτων και τη φήμη της.

Δείτε τις προσφορές των τραπεζών

| Κάρτα με επιστροφή μετρητών στη Rosbank | Έκδοση κάρτας |

Περισσότερα για τον χάρτη

- Επιστροφή μετρητών έως 7% - για επιλεγμένες κατηγορίες.

- Επιστροφή μετρητών 1% - για όλες τις αγορές.

- Μπόνους, εκπτώσεις σε αγαθά και υπηρεσίες από τη VISA;

- Τραπεζική μέσω Διαδικτύου - δωρεάν.

- Mobile banking - δωρεάν.

- Έως 4 διαφορετικά νομίσματα σε 1 κάρτα.

| Κάρτα από Unicredit Bank | Έκδοση κάρτας |

Περισσότερα για τον χάρτη

- Έως και 5% επιστροφή μετρητών.

- Ανάληψη μετρητών χωρίς προμήθεια σε συνεργαζόμενα ΑΤΜ.

- Τραπεζική μέσω Διαδικτύου - δωρεάν.

- Το Mobile banking είναι δωρεάν.

| Κάρτα από Vostochny Bank | Έκδοση κάρτας |

Περισσότερα για τον χάρτη

- Έως και 7% επιστροφή μετρητών.

- Ανάληψη μετρητών χωρίς προμήθεια σε συνεργαζόμενα ΑΤΜ.

- Υπηρεσία κάρτας - δωρεάν.

- Τραπεζική μέσω Διαδικτύου - δωρεάν.

- Το Mobile banking είναι δωρεάν.

| Κάρτα από Home Credit Bank | Έκδοση κάρτας |

Περισσότερα για τον χάρτη

- Έως και 10% επιστροφή μετρητών από συνεργάτες.

- Έως 7% ετησίως στο υπόλοιπο του λογαριασμού.

- Ανάληψη χρημάτων από ΑΤΜ χωρίς προμήθεια (έως 5 φορές το μήνα).

- Τεχνολογία Apple Pay, Google Pay και Samsung Pay.

- Δωρεάν διαδικτυακή τραπεζική.

- Δωρεάν mobile banking.

| Χρεωστική κάρτα από την Alfa Bank |

Ανά πάσα στιγμή σε μια οικονομία της αγοράς, υπάρχουν οντότητες της αγοράς που δεν έχουν επαρκή κεφάλαια για να πληρώσουν για το προγραμματισμένο κόστος. Ταυτόχρονα, υπάρχουν πάντα εταιρείες, ιδιώτες και κυβερνητικοί οργανισμοί που έχουν περισσότερα χρήματα αυτή τη στιγμή από τις τρέχουσες ανάγκες τους. Οι πρώτοι ενεργούν με ζήτηση δανεικού κεφαλαίου, οι καταναλωτές ή οι δανειολήπτες του, οι δεύτεροι ενεργούν ως προμηθευτές οικονομικών πόρων ή πιστωτές. Οι ίδιες οντότητες σε διαφορετικές χρονικές στιγμές μπορεί να είναι και πιστωτές και δανειολήπτες. Η ανακατανομή των οικονομικών πόρων μεταξύ πιστωτών και δανειοληπτών στο οικονομικό σύστημα πραγματοποιείται από ειδικά χρηματοπιστωτικά ιδρύματα που ονομάζονται χρηματοπιστωτικοί ενδιάμεσοι.

Ένας ενδιάμεσος χρηματοπιστωτικός οργανισμός είναι ένα ίδρυμα που συνδέει δανειστές και δανειολήπτες δανειζόμενος κεφάλαια από δανειστές και δανείζοντάς τα σε δανειολήπτες. Ο όγκος των κεφαλαίων που συσσωρεύονται και χρησιμοποιούνται από ενδιάμεσους χρηματοπιστωτικούς οργανισμούς υπερβαίνει σημαντικά τους όγκους τους που διέρχονται από άλλους τομείς της οικονομίας. Υπάρχουν ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί μεταξύ των ίδιων των χρηματοπιστωτικών ιδρυμάτων. Έτσι, ένας αριθμός χρηματοπιστωτικών ιδρυμάτων - leasing, εταιρείες factoring, χρηματοοικονομικοί οίκοι - λαμβάνουν το μεγαλύτερο μέρος των κεφαλαίων τους ως δάνεια από άλλα χρηματοπιστωτικά ιδρύματα.

Με την πρώτη ματιά, μπορεί να φαίνεται ότι η άμεση αλληλεπίδραση δανειοληπτών και δανειστών είναι πιο ωφέλιμη από οικονομική άποψη. Ωστόσο, αυτό δεν συμβαίνει σε μια ανεπτυγμένη οικονομία. Εξετάστε τα οφέλη και τα πλεονεκτήματα της χρηματοοικονομικής διαμεσολάβησης από τη σκοπιά των δανειστών και των δανειοληπτών.

Από την πλευρά των πιστωτών, τα πλεονεκτήματα της χρηματοοικονομικής διαμεσολάβησης εκφράζονται, πρώτον, στο γεγονός ότι με τη βοήθειά τους επιτυγχάνεται μείωση του πιστωτικού κινδύνου. Σε συνθήκες ελλιπούς και ατελούς πληροφόρησης, χαρακτηριστικό της σύγχρονης οικονομίας της αγοράς, ο πιστωτικός κίνδυνος είναι υψηλός, δηλ. τον κίνδυνο μη αποπληρωμής του κεφαλαίου της οφειλής και των τόκων του δανείου. Οι διαμεσολαβητές πραγματοποιούν διαφοροποίηση κινδύνου κατανέμοντας τις επενδύσεις ανά τύπο χρηματοοικονομικών μέσων, με την πάροδο του χρόνου, μεταξύ διαφορετικών πιστωτών, γεγονός που οδηγεί σε μείωση του συνολικού επιπέδου πιστωτικού κινδύνου (μετασχηματισμός κινδύνου).

Δεύτερον, οι ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί διευκολύνουν άλλες οικονομικές οντότητες να βρουν αξιόπιστους δανειολήπτες. Ο διαμεσολαβητής αναπτύσσει ένα σύστημα για τον έλεγχο της φερεγγυότητας των δανειοληπτών και οργανώνει ένα σύστημα για τη διανομή των υπηρεσιών του. Επίσης, μειώνει τελικά τον πιστωτικό κίνδυνο και το κόστος δανεισμού.

Τρίτον, οι χρηματοπιστωτικοί ενδιάμεσοι παρέχουν λύσεις στα προβλήματα ρευστότητας των οικονομικών παραγόντων. Τα χρηματοπιστωτικά ιδρύματα επιτρέπουν τη διατήρηση του απαιτούμενου επιπέδου ρευστότητας των πελατών τους, το οποίο καθορίζει την ικανότητα πλήρους και έγκαιρης εκπλήρωσης των υποχρεώσεών τους προς τους αντισυμβαλλομένους.

Από την πλευρά των δανειοληπτών, τα πλεονεκτήματα των ενδιάμεσων χρηματοπιστωτικών οργανισμών καθορίζονται, πρώτα απ 'όλα, με την επίλυση του προβλήματος της εύρεσης δανειστών που είναι έτοιμοι να παρέχουν δάνεια με αποδεκτούς όρους. Οι χρηματοπιστωτικοί μεσάζοντες οργανώνουν τη συλλογή δεδομένων σχετικά με αυτούς, αναπτύσσουν μεθόδους για την προσέλκυση δωρεάν κεφαλαίων.

Επιπλέον, ελλείψει χρηματοπιστωτικού διαμεσολαβητή, το επιτόκιο για δανειακά κεφάλαια για τον δανειολήπτη υπό τις ίδιες οικονομικές συνθήκες είναι, τις περισσότερες φορές, υψηλότερο από ό,τι όταν υπάρχει. Αυτό το παράδοξο εξηγείται από το γεγονός ότι οι χρηματοοικονομικοί διαμεσολαβητές μειώνουν τον πιστωτικό κίνδυνο για τους κύριους πιστωτές (καταθέτες, ιδιοκτήτες χρημάτων) και μπορούν να ορίσουν χαμηλότερα επιτόκια για την άντληση κεφαλαίων, γεγονός που φυσικά επηρεάζει τον καθορισμό του επιτοκίου τοποθέτησης σε σχετικά χαμηλότερο επίπεδο από άμεσος δανεισμός..

Το επόμενο πλεονέκτημα είναι ότι οι χρηματοοικονομικοί μεσάζοντες βοηθούν στον συντονισμό του χρόνου τοποθέτησης και προσέλκυσης οικονομικών πόρων. Το πρόβλημα των όρων προκύπτει λόγω του γεγονότος ότι ο δανειολήπτης χρειάζεται συνήθως χρήματα για μεγαλύτερα χρονικά διαστήματα από αυτά που είναι έτοιμοι να προσφέρουν οι δανειστές. Οι ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί πραγματοποιούν τον μετασχηματισμό του όρου, καλύπτοντας το κενό μεταξύ της ρευστότητας του δανειστή και της προτίμησης για μακροπρόθεσμα δάνεια του δανειολήπτη. Η λύση σε αυτό το πρόβλημα διευκολύνεται από το γεγονός ότι δεν απαιτούν όλοι οι πελάτες τα χρήματά τους ταυτόχρονα και η λήψη κεφαλαίων στον χρηματοπιστωτικό μεσάζοντα κατανέμεται επίσης με την πάροδο του χρόνου.

Τέλος, τα χρηματοπιστωτικά ιδρύματα ανταποκρίνονται στη ζήτηση των δανειοληπτών για μεγάλα δάνεια συγκεντρώνοντας σημαντικό αριθμό μικρών ποσών από πολλούς πελάτες (μετατροπή του χρηματικού ποσού).

Τα επενδυτικά ταμεία και εταιρείες, τα συνταξιοδοτικά ταμεία, οι ασφαλιστικές εταιρείες, οι πιστωτικοί οργανισμοί και άλλα χρηματοπιστωτικά ιδρύματα ενεργούν ως χρηματοπιστωτικοί ενδιάμεσοι.

Τον κύριο ρόλο στη χρηματοπιστωτική διαμεσολάβηση διαδραματίζουν οι πιστωτικοί οργανισμοί, οι οποίοι, χρησιμοποιώντας ποικίλα μέσα, προσελκύουν προσωρινά δωρεάν κεφάλαια οικονομικών παραγόντων. Και μετά τα δίνουν με δάνειο για χρήση από άλλους οικονομικούς φορείς.

Πιστωτικός οργανισμός είναι το νομικό πρόσωπο που, προκειμένου να έχει ως κύριο στόχο των δραστηριοτήτων του το κέρδος, βάσει ειδικής άδειας (άδειας), έχει το δικαίωμα να διενεργεί τραπεζικές εργασίες που προβλέπονται από το νόμο. Διαμορφώνεται στη βάση κάθε μορφής ιδιοκτησίας ως οικονομική κοινωνία.

Οι τραπεζικές δραστηριότητες ρυθμίζονται σε πολλές χώρες με νόμο (Δίκαιο περί Πιστώσεων ή Τραπεζικό Δίκαιο) για να καθοριστεί εάν μια επιχείρηση είναι πιστωτικό ίδρυμα ή όχι.

Οι κλασικές τραπεζικές εργασίες είναι:

· προσέλκυση καταθέσεων κεφαλαίων φυσικών και νομικών προσώπων.

τοποθέτηση αυτών των κεφαλαίων για δικό της λογαριασμό και με δικά της έξοδα με όρους αποπληρωμής, πληρωμής και επείγουσας ανάγκης·

· Υλοποίηση πράξεων πληρωμής και είσπραξης χωρίς μετρητά (giro operations).

Τα πιστωτικά ιδρύματα, πριν ξεκινήσουν τις δραστηριότητές τους, πρέπει να λάβουν ειδική άδεια για το δικαίωμα διενέργειας τραπεζικών εργασιών (άδεια, πιστοποιητικό). Η τραπεζική άδεια εξαρτάται, κατά κανόνα, από την ύπαρξη ορισμένων προϋποθέσεων, που κατοχυρώνονται στην εθνική νομοθεσία. Αυτές οι προϋποθέσεις είναι: ένα ορισμένο (ελάχιστο) ίδιο κεφάλαιο, η ύπαρξη επιχειρηματικού σχεδίου. προσωπική και επιχειρηματική καταλληλότητα των προσώπων που προβλέπονται ως διαχειριστές τραπεζών, με την παρουσία συστήματος εσωτερικού ελέγχου.

Μια τραπεζική άδεια εκδίδεται από μια κρατική υπηρεσία που ελέγχει τις τράπεζες, συνήθως την Κεντρική Τράπεζα της χώρας.

Οι πιστωτικοί οργανισμοί περιλαμβάνουν τράπεζες και μη τραπεζικούς πιστωτικούς οργανισμούς.

Τράπεζα- πιστωτικό ίδρυμα με το αποκλειστικό δικαίωμα Συνολικάδιενεργεί τραπεζικές εργασίες.

Πιστωτικά ιδρύματα που έχουν δικαίωμα άσκησης άτομοονομάζονται τραπεζικές συναλλαγές μη τραπεζικούς πιστωτικούς οργανισμούς. Το φάσμα των τραπεζικών εργασιών καθορίζεται από την εθνική τραπεζική νομοθεσία.

Υπάρχουν επί του παρόντος τρεις τύποι μη τραπεζικών πιστωτικών οργανισμών που λειτουργούν στη Ρωσία:

Διακανονισμός μη τραπεζικοί πιστωτικοί οργανισμοί.

· Μη τραπεζικοί πιστωτικοί οργανισμοί είσπραξης.

μη τραπεζικοί οργανισμοί καταθέσεων και πιστωτικών οργανισμών.

Η Τράπεζα της Ρωσίας έχει δημιουργήσει μια λίστα με επιτρεπόμενες συναλλαγές που μπορεί να πραγματοποιήσει κάθε τύπος οργανισμού.

Διακανονισμός μη τραπεζικοί πιστωτικοί οργανισμοίμπορεί να έχει διαφορετικούς λειτουργικούς σκοπούς: εξυπηρέτηση νομικών προσώπων, συμπεριλαμβανομένων των πιστωτικών ιδρυμάτων, στη διατραπεζική αγορά, στις αγορές συναλλάγματος, στην αγορά τίτλων· πραγματοποίηση πληρωμών σε πλαστικές κάρτες· υπηρεσίες μετρητών για νομικά πρόσωπα, πράξεις αγοραπωλησίας συναλλάγματος σε μη ταμειακή μορφή, καθώς και άλλες συναλλαγές που προβλέπονται από τα ναυλώματά τους.

Μη τραπεζικοί πιστωτικοί οργανισμοί είσπραξηςβάσει άδειας που εκδίδεται από την Τράπεζα της Ρωσίας, δικαιούνται μόνο να εισπράττουν μετρητά, συναλλαγματικές, έγγραφα πληρωμής και διακανονισμού. Επί του παρόντος, υπάρχουν δύο μη τραπεζικοί οργανισμοί είσπραξης πιστώσεων που λειτουργούν στη Ρωσική Ομοσπονδία.

Μη τραπεζικοί οργανισμοί καταθέσεων και πιστώσεωνβάσει άδειας από την Τράπεζα της Ρωσίας, έχουν το δικαίωμα να προσελκύουν κεφάλαια από νομικά πρόσωπα σε καταθέσεις (για μια ορισμένη περίοδο), να τα τοποθετούν για δικό τους λογαριασμό και με δικά τους έξοδα, να αγοράζουν και να πωλούν ξένο νόμισμα σε χωρίς μετρητά, έκδοση τραπεζικών εγγυήσεων και επίσης διενεργεί άλλες συναλλαγές που δεν σχετίζονται από το νόμο με τραπεζικές εργασίες, όπως: έκδοση εγγυήσεων για τρίτους, απόκτηση δικαιωμάτων απαίτησης από τρίτους, άσκηση διαχείρισης καταπιστεύματος κεφαλαίων και άλλης περιουσίας πελατών, διεξαγωγή εργασιών χρηματοδοτικής μίσθωσης κ.λπ.

Μη τραπεζικοί πιστωτικοί οργανισμοί απαγορευμένοςπαρέχει υπηρεσίες σε ιδιώτες.

Μόνο οι τράπεζες έχουν πλήρως τη δυνατότητα να πραγματοποιούν πλήρως τη χρηματοπιστωτική διαμεσολάβηση.

Οι τράπεζες είναι χρηματοπιστωτικά και πιστωτικά ιδρύματα που συγκεντρώνουν δωρεάν κεφάλαια, τα παρέχουν για προσωρινή χρήση, ενεργούν ως μεσάζοντες σε αμοιβαίες πληρωμές και διακανονισμούς μεταξύ επιχειρήσεων, ιδρυμάτων και ιδιωτών, ρυθμίζουν την κυκλοφορία χρήματος στη χώρα, συμπεριλαμβανομένης της έκδοσης (έκδοσης) χρήματος. Δηλαδή, οι τράπεζες διαδραματίζουν ιδιαίτερο ρόλο στη λειτουργία όχι μόνο της χρηματοπιστωτικής αγοράς, αλλά και στις αγορές αγαθών και πόρων, καθώς μόνο οι τράπεζες ενεργούν ως χρηματοπιστωτικοί ενδιάμεσοι τόσο στην αναδιανομή των κεφαλαίων όσο και στην πραγματοποίηση πληρωμών μεταξύ διαφόρων υποκειμένων του οικονομία της αγοράς.

Η τραπεζική έχει ορισμένα ιδιαιτερότητες , που επιτρέπουν την αποσαφήνιση της ουσίας, των λειτουργιών και του σκοπού (ρόλου) των τραπεζών στην οικονομία.

1. Η τράπεζα δραστηριοποιείται στον τομέα των συναλλαγών, όχι στον τομέα της παραγωγής.Έμμεσα, βέβαια, επηρεάζεται και η παραγωγή, αφού η τράπεζα εξυπηρετεί ποικίλες παραγωγικές ανάγκες (συσσώρευση υλικών παραγωγής, απόκτηση νέων μηχανημάτων και εξοπλισμού), αλλά η ίδια η διαδικασία αντανακλά τη δραστηριότητα των οικονομικών φορέων στην αναδιανομή (ανταλλαγή) δημιούργησε υλικό πλούτο.

Η τράπεζα είναι ένας μεσάζων μεταξύ των παραγωγών, ένας πωλητής και όχι ένας κατασκευαστής.

Η τράπεζα απασχολεί ειδικό προσωπικό - κυρίως εργαζόμενους, όχι εργάτες: άτομα που δεν ασχολούνται με σωματική εργασία. και νομισματικές συναλλαγές, επεξεργασία μεγεθών, πληροφορίες, οικονομική ανάλυση, οργάνωση λογιστικής, διακανονισμοί μεταξύ επιχειρήσεων.

2. Τράπεζα-είναι, κατά μία έννοια, ένα εμπορικό ίδρυμα.Στις δραστηριότητές του κυριαρχούν τα κίνητρα του εμπορίου (εμπορίου). Μη όντας κάτοχος κεφαλαίων που αντικατοπτρίζουν την κίνηση των υλικών ροών, η τράπεζα τα «αγοράζει» και τα «πουλάει» σε άλλες οικονομικές οντότητες σε διαφορετική, υψηλότερη τιμή.

Η ομοιότητα της τράπεζας με το εμπόριο δεν είναι τυχαία. Η τράπεζα πραγματικά «αγοράζει» πόρους, τους «πουλάει», δραστηριοποιείται στον τομέα της αναδιανομής, προωθεί την ανταλλαγή αγαθών. Έχει δικούς της «πωλητές», αποθηκευτικούς χώρους, ειδικό «εμπόρευμα», η δραστηριότητά της εξαρτάται σε μεγάλο βαθμό από τον τζίρο.

Ένας έμπορος, με τη σειρά του, είναι παρόμοιος με μια τράπεζα στο ότι μπορεί να παρέχει ορισμένες τραπεζικές υπηρεσίες. Για παράδειγμα, μια μεγάλη εμπορική επιχείρηση μπορεί, όπως μια τράπεζα, να εκδώσει σημαντικά χρηματικά ποσά πίστωσης. Το εμπόριο μπορεί να λειτουργήσει σε μεγαλύτερο βαθμό όχι από μόνο του, αλλά με δανεικό κεφάλαιο.

Εδώ τελειώνουν σε μεγάλο βαθμό οι ομοιότητες μεταξύ τραπεζών και εμπορίου. Η θεμελιώδης διαφορά μεταξύ μιας τράπεζας και μιας εμπορικής επιχείρησης βρίσκεται στη βάση της τράπεζας. Η βάση της τράπεζας νοείται ως η κύρια ιδιότητά της - η πιστωτική δραστηριότητα, κάτι που, στη μάζα των άλλων δραστηριοτήτων, έχει ανατεθεί ιστορικά στην τράπεζα ως θεμελιώδες επάγγελμα σε κλίμακα που απαιτούσε ειδική οργάνωση.

Υπό αυτές τις συνθήκες, η τράπεζα εμφανίζεται σε εμάς όχι ως εμπορική, αλλά ως συγκεκριμένη επιχείρηση, ως εξής:

Στο εμπόριο, η κυριότητα των αγαθών περνά από τον πωλητή στον αγοραστή. αυτό δεν συμβαίνει με ένα δάνειο (η αξία του δανείου περνά στον δανειολήπτη μόνο σε προσωρινή κατοχή).

Σε μια εμπορική συναλλαγή πωλείται ό,τι ανήκει στον ιδιοκτήτη, με ένα δάνειο δεν συμβαίνει πάντα αυτό (για παράδειγμα, μια τράπεζα μεταφέρει βασικά ό,τι δεν της ανήκει, «ανταλλάσσει» χρήματα άλλων).

Στο εμπόριο, ο πωλητής λαμβάνει την τιμή των αγαθών από τον αγοραστή· σε ένα δάνειο, ο δανειστής λαμβάνει όχι μόνο το ποσό του δανείου, αλλά και μια προσαύξηση με τη μορφή τόκων δανείου.

2. Τράπεζα-είναι εμπορική επιχείρηση.Οι εργασίες τόσο των εκδοτικών τραπεζών όσο και των εμπορικών τραπεζών διενεργούνται με αμοιβή. Για τα δάνεια που λαμβάνουν, λαμβάνουν τόκους δανείου και για διακανονισμό, μετρητά και άλλες πράξεις που εκτελούνται για λογαριασμό των πελατών τους, λαμβάνουν μια ορισμένη προμήθεια.

3. Οι δραστηριότητες της τράπεζας είναι επιχειρηματικού χαρακτήρα.Χάρη στην τράπεζα, τα αδρανή κεφάλαια ορισμένων οικονομικών οντοτήτων αρχίζουν να «δουλεύουν» για άλλους. Χάρη στην ενέργεια της ανακατανομής του κεφαλαίου μεταξύ οικονομικών οντοτήτων, βιομηχανιών, εδαφών και χωρών, οι τράπεζες ενισχύουν την παραγωγική κίνηση υλικών, εργατικών και νομισματικών πόρων και συμβάλλουν στην υλοποίηση διαφόρων οικονομικών έργων.

4. Εργασία στον τομέα των ανταλλαγών, η τράπεζα λειτουργεί ως παραγωγικό ίδρυμα που ρυθμίζει την κυκλοφορία μετρητών και μη.

Με βάση τη φύση της τράπεζας, μπορεί να οριστεί ως ένα νομισματικό ίδρυμα που ρυθμίζει τον κύκλο εργασιών πληρωμών σε μετρητά και μη μετρητά.

6. Τράπεζα – ενδιάμεσος οργανισμός, χρηματοοικονομικός διαμεσολαβητής.

7. Τράπεζα-δεν είναι μόνο εμπορική επιχείρηση, αλλά και δημόσιος φορέας.Η Τράπεζα συμβάλλει στην εξυπηρέτηση του δημόσιου συμφέροντος, εργάζεται για την κάλυψη των αναγκών του κοινού, ενώ οι τραπεζικές δραστηριότητες δεν έχουν πολιτικό, αλλά οικονομικό χαρακτήρα.

Για παράδειγμα, η εκδότρια τράπεζα (κεντρική τράπεζα), μολονότι πραγματοποιεί ορισμένες πράξεις επί πληρωμή, το κέρδος δεν είναι το κινητήριο κίνητρο της δραστηριότητάς της.

Η δραστηριότητα μιας εμπορικής τράπεζας δεν αποτελεί εξαίρεση, η οποία στοχεύει στην επίτευξη κέρδους κερδίζοντας από τη διαφορά μεταξύ των πόρων που «αγοράζονται» από αυτήν και των πόρων που διατίθενται με βάση την απόδοση. Ταυτόχρονα, είναι σημαντικό να μην ξεχνάμε ότι το κέρδος που επιδιώκει η τράπεζα δεν είναι ο κύριος στόχος των δραστηριοτήτων της. Το κέρδος είναι ένας από τους στόχους, αλλά δεν καθορίζει ολόκληρη την εμπορική δραστηριότητα της τράπεζας. Σύμφωνα με τη σύγχρονη θεωρία της επιχείρησης, την ανταγωνιστική της θέση στην αγορά, τη φήμη μιας σταθερά αναπτυσσόμενης οικονομικής οντότητας είναι ασύγκριτα πιο σημαντική για την τράπεζα.

Η τραπεζική δραστηριότητα είναι η δραστηριότητα ενός νομισματικού ιδρύματος στον τομέα των οικονομικών σχέσεων. Όχι μόνο η ανάπτυξη της οικονομίας της χώρας, αλλά η κοινωνική ατμόσφαιρα στην κοινωνία εξαρτάται από τα αποτελέσματα των δραστηριοτήτων των τραπεζών. Οι γενικές οικονομικές και τραπεζικές κρίσεις οδηγούν σε σημαντικές απώλειες, πτώχευση επιχειρήσεων και πιστωτικών ιδρυμάτων, υποτίμηση ή απώλεια αποταμιεύσεων και καταθέσεων πολιτών και, ως εκ τούτου, ένταση στις δημόσιες σχέσεις και μείωση της εικόνας της τράπεζας ως κοινωνικού οικονομικός θεσμός. Γι' αυτό η δραστηριότητα των τραπεζών έχει αισθητή κοινωνική χροιά.

7. ΤράπεζαΠως μια συγκεκριμένη επιχείρηση παράγει ένα προϊόν που διαφέρει σημαντικά από το προϊόν της σφαίρας της υλικής παραγωγής· παράγει όχι απλώς ένα εμπόρευμα, αλλά ένα εμπόρευμα ειδικού είδους με τη μορφή χρημάτων, μέσα πληρωμής.Το χρήμα είναι μια αναπαραγωγική κατηγορία. Τα μετρητά και τα μη μετρητά που εκδίδονται από την τράπεζα ως το μόνο μονοπώλιο στη συνολική μάζα των θεμάτων αναπαραγωγής εξυπηρετούν τόσο τη σφαίρα της παραγωγής όσο και τη σφαίρα διανομής, ανταλλαγής και κατανάλωσης. Εκτός από αυτό το προϊόν, οι τράπεζες παρέχουν διάφορα είδη υπηρεσιών, κυρίως νομισματικού χαρακτήρα.

Το βασικό προϊόν της τράπεζας στον τομέα των υπηρεσιών, σε αντίθεση με τη βιομηχανική επιχείρηση, δεν είναι η παραγωγή πραγμάτων, καταναλωτικών αγαθών, αλλά η παροχή πιστώσεων. Η ιδιαιτερότητα ενός τραπεζικού δανείου είναι ότι παρέχεται όχι ως συγκεκριμένο χρηματικό ποσό, αλλά ως κεφάλαιο, δηλ. τα κεφάλαια που παρέχονται με δάνειο δεν πρέπει μόνο να κάνουν ένα κύκλωμα στην οικονομία του δανειολήπτη, αλλά και να επιστρέψουν στην αφετηρία τους με προσαύξηση με τη μορφή τόκων δανείου ως μέρος της αξίας που δημιουργήθηκε πρόσφατα.

7. Εάν η τράπεζα λειτουργεί κυρίως με χρήματα άλλων, συσσωρευμένα με βάση την αποπληρωμή, τότε η επιχείρηση λειτουργεί κυρίως με δικούς της πόρους.

8. Μια τράπεζα διαφέρει από μια βιομηχανική επιχείρηση ως προς τη φύση της έκδοσης. Δεν εκδίδει μόνο μετοχές και άλλους τίτλους, αλλά εκτελεί και πράξεις για τη λογιστική και αποθήκευση τίτλων άλλων εκδοτών.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0