ΕΝΟΤΗΤΑ 1.1 - «Το ποσό του φόρου (προκαταβολή φόρου) που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (αντικείμενο φορολογίας - εισόδημα), που υπόκειται σε πληρωμή (μείωση), σύμφωνα με τον φορολογούμενο»

Υπερβολικές απαιτήσεις επιβάλλονταν πάντα στη φορολογική αναφορά. Γιατί; Οποιαδήποτε ανακρίβεια μπορεί να οδηγήσει σε φορολογικό έλεγχο. Και αν επιβεβαιωθεί ότι οι πληροφορίες δεν είναι αληθείς, ο φορολογούμενος κινδυνεύει να λάβει πρόστιμο. Υπάρχουν πολλές αποχρώσεις ακόμη και κατά την υποβολή «μηδενικών» φορολογικών δηλώσεων για μεμονωμένους επιχειρηματίες. Αυτή η αναφορά παρέχεται από επιχειρηματικές οντότητες ελλείψει δραστηριότητας για την περίοδο αναφοράς.

Γενικοί κανόνες για τη συμπλήρωση αναφορών

Οι αναφορές που υποβάλλονται από τους φορολογούμενους σαρώνονται και εισάγονται αυτόματα σε ειδικό πρόγραμμα. Για να απλοποιηθεί η αναγνώριση δεδομένων από το πρόγραμμα, οι φορολογικές αρχές έχουν κάνει συστάσεις σχετικά με τη συμπλήρωση εντύπων αναφοράς. Πρέπει να εξοικειωθείτε με αυτά πριν συμπληρώσετε μια μηδενική δήλωση για έναν μεμονωμένο επιχειρηματία.

Αυτοί οι κανόνες είναι οι εξής:

- όλες οι λέξεις είναι γραμμένες με κεφαλαία γράμματα· εάν η αναφορά έχει συνταχθεί με χρήση τεχνολογίας υπολογιστή, επιλέξτε τη γραμματοσειρά Courier New (ύψος 16-18).

- τα ποσά αναφέρονται αποκλειστικά σε πλήρη ρούβλια.

- Συνιστάται να χρησιμοποιείτε μαύρη πάστα, αλλά το μπλε (μωβ) θα λειτουργήσει επίσης.

- Οι κηλίδες και οι διορθώσεις είναι απαράδεκτες, ο διορθωτής δεν μπορεί να χρησιμοποιηθεί.

- Κάθε γράμμα είναι γραμμένο σε ξεχωριστό πλαίσιο.

- Βάλτε παύλες σε μη συμπληρωμένα κελιά.

- εάν το ποσό είναι μηδέν, τότε αντί για "0" βάλτε επίσης μια παύλα "-".

- Η αναφορά δεν μπορεί να αναβοσβήσει.

Μπορείτε να κατεβάσετε το έντυπο μηδενικής δήλωσης για μεμονωμένους επιχειρηματίες 2019 στον ιστότοπό μας. Ανάλογα με το φορολογικό σύστημα, παρέχονται στους επιχειρηματίες:

- δήλωση σύμφωνα με το απλουστευμένο φορολογικό σύστημα·

- Δήλωση UTII.

- Δήλωση OSNO?

- Δήλωση ΦΠΑ.

Μηδενική δήλωση στο πλαίσιο του απλοποιημένου φορολογικού συστήματος για μεμονωμένους επιχειρηματίες

Στο τέλος της φορολογικής περιόδου υποβάλλεται μηδενική δήλωση στο πλαίσιο του απλουστευμένου φορολογικού συστήματος για μεμονωμένους επιχειρηματίες. Η φορολογική περίοδος για τους απλοποιημένους επιχειρηματίες είναι ένα ημερολογιακό έτος. Η προθεσμία υποβολής της έκθεσης απλοποιημένου φορολογικού συστήματος λήγει στις 30 Απριλίου.Το νέο έντυπο αναφοράς που εγκρίθηκε τον Φεβρουάριο του 2016 ήγειρε πολλά ερωτήματα.

Πώς να συμπληρώσετε μια μηδενική δήλωση για έναν μεμονωμένο επιχειρηματία στο πλαίσιο του απλοποιημένου φορολογικού συστήματος; Πόσες σελίδες αναφοράς πρέπει να υποβληθούν στην εφορία; Οι απαντήσεις σε αυτές τις ερωτήσεις εξαρτώνται άμεσα από την επιλεγμένη "απλοποιημένη" επιλογή:

- για τους φορολογούμενους που πληρώνουν 6% επί του εισοδήματος, είναι απαραίτητο να συμπληρώσετε τη σελίδα τίτλου, ενότητα 1.1., ενότητα 2.1.1. Εάν ο επιχειρηματίας είναι υπόχρεος του εμπορικού φόρου, συμπληρώνεται επιπλέον η ενότητα 2.1.2.

- Οι «απλούστεροι» που πληρώνουν 15% επί του καθαρού κέρδους (τα έξοδα αφαιρούνται από τα έσοδα) συμπληρώνουν τη σελίδα τίτλου, ενότητα 1.2., ενότητα 2.2.

Το τμήμα 3 της μηδενικής δήλωσης του απλουστευμένου φορολογικού συστήματος δεν υποβάλλεται.

Μπορείτε να συμπληρώσετε μόνοι σας την αναφορά χρησιμοποιώντας το παράδειγμα συμπλήρωσης μηδενικής δήλωσης του απλουστευμένου φορολογικού συστήματος για μεμονωμένους επιχειρηματίες και τις συμβουλές που αναφέρονται παρακάτω.

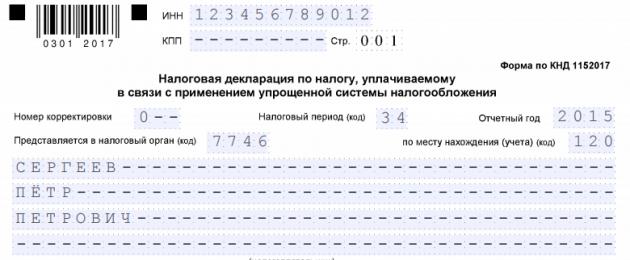

Τίτλος σελίδας

Η συμπλήρωση μιας απλοποιημένης μηδενικής φορολογικής δήλωσης για μεμονωμένους επιχειρηματίες το 2019 ξεκινά με τη σελίδα τίτλου. Πρέπει να συμπληρωθεί πλήρως, εκτός από την ενότητα στην οποία εισάγονται οι πληροφορίες από τον επιθεωρητή της κρατικής υπηρεσίας.

Σε αυτή τη σελίδα, οι επιχειρηματίες αναφέρουν τις ακόλουθες πληροφορίες:

ΚΑΣΣΙΤΕΡΟΣ

Ο ΑΦΜ είναι συντομογραφία του ατομικού αριθμού φορολογούμενου, ο οποίος εκχωρείται σε έναν πολίτη από την εφορία. Ο ΑΦΜ αναγράφεται στη βεβαίωση του φορολογούμενου. Είναι επίσης διπλό στα έγγραφα εγγραφής του επιχειρηματία.

σημείο ελέγχου

Αυτός ο κωδικός γράφεται μόνο από νομικά πρόσωπα (οργανισμούς, επιχειρήσεις) και οι μεμονωμένοι επιχειρηματίες απλώς βάζουν παύλες.

Αριθμός διόρθωσης

Αριθμός προσαρμογής – πληροφορίες σχετικά με το ποια δήλωση υποβλήθηκε για την περίοδο αναφοράς. Η νομοθεσία επιτρέπει στους φορολογούμενους να διορθώνουν ανεξάρτητα τα λάθη που έγιναν. Στην περίπτωση αυτή υποβάλλεται επικαιροποιημένη δήλωση. Η εφορία λαμβάνει υπόψη μόνο την τελευταία αναφορά. Ο αριθμός διόρθωσης ορίζεται:

- "0" - εάν η δήλωση για τη φορολογική περίοδο υποβάλλεται για πρώτη φορά.

- "1", "2" κ.λπ. - καταχωρείται όταν αυτή η αναφορά διευκρινίζει δηλώσεις που έχουν υποβληθεί στο παρελθόν (για παράδειγμα, ένας μεμονωμένος επιχειρηματίας βρήκε μόνος του ένα σφάλμα).

Φορολογική περίοδος (κωδικός)

Η νομοθεσία προβλέπει τέσσερις λόγους για την υποβολή δήλωσης απλοποιημένου φορολογικού συστήματος. Κάθε λόγος έχει τον δικό του κωδικό:

- 34 – «προγραμματισμένη» δήλωση για το ημερολογιακό έτος.

- 50 – κωδικός αναφοράς που υποβάλλεται εάν ένας μεμονωμένος επιχειρηματίας παύσει τις δραστηριότητές του.

- 95 - σημαίνει ότι ο επιχειρηματίας υποβάλλει αυτήν τη δήλωση και μεταβαίνει σε άλλο φορολογικό σύστημα.

- 96 - κωδικός αναφοράς που υποβάλλεται εάν ο μεμονωμένος επιχειρηματίας διακόψει τη δραστηριότητα σε σχέση με την οποία εφαρμόστηκε το απλοποιημένο φορολογικό σύστημα, αλλά δεν θα διακόψει καθόλου τη δραστηριότητά του.

Για παράδειγμα, ένας επιχειρηματίας ασχολούνταν με το εμπόριο (χρησιμοποιήθηκε απλοποιημένη φορολογία) και παρείχε προσωπικές υπηρεσίες (χρησιμοποιήθηκε UTII). Στη συνέχεια αποφάσισε να σταματήσει τις εμπορικές δραστηριότητες και να αφήσει μόνο τις οικιακές υπηρεσίες. Σε αυτήν την περίπτωση, ο κωδικός δήλωσης θα είναι ακριβώς 96.

Έτος αναφοράς

Αναφέρεται το έτος για το οποίο υποβάλλεται η έκθεση. Για παράδειγμα, το 2019 υποβάλλεται δήλωση για το 2018. Κάθε αριθμός πρέπει να γράφεται σε ξεχωριστό πλαίσιο.

Γραμμή "Παρέχεται στη φορολογική αρχή"

Υποδεικνύεται η κρατική υπηρεσία που κατέγραψε απευθείας τον επιχειρηματία.

Μπορείτε να βρείτε τον κωδικό φορολογικής υπηρεσίας στον επίσημο ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας

Γραμμή "Στην τοποθεσία (λογιστική) (κωδικός)"

Για μεμονωμένους επιχειρηματίες-απλουστευτές υπάρχει μόνο ένας κωδικός - 120.Σημαίνει ότι η δήλωση υποβάλλεται στον τόπο κατοικίας του ατόμου.

Γραμμή "Φορολογούμενος"

Οι επιχειρηματίες αναφέρουν το πλήρες όνομά τους σύμφωνα με το διαβατήριό τους. Σε αυτήν την περίπτωση, το επώνυμο, το όνομα και το πατρώνυμο γράφονται σε ξεχωριστές γραμμές. Όλα τα γράμματα γράφονται με κεφαλαία, κάθε γράμμα γράφεται σε ξεχωριστό πλαίσιο.

Γραμμή "Κωδικός τύπου οικονομικής δραστηριότητας σύμφωνα με τον ταξινομητή OKVED"

Οι επιχειρηματίες μπορούν να βρουν αυτόν τον κωδικό στο απόσπασμα του Unified State Register of Individual Entrepreneurs (USRIP), το οποίο τους δόθηκε κατά την εγγραφή μιας επιχείρησης.

Γραμμή "Μορφή αναδιοργάνωσης, εκκαθάριση (κωδικός)"

Σε αυτή τη γραμμή, οι επιχειρηματίες του απλοποιημένου φορολογικού συστήματος βάζουν παύλες.

Γραμμή «ΑΦΜ/ΚΠΡ του αναδιοργανωμένου οργανισμού»

Σε αυτόν τον τομέα επιχειρηματίες του απλοποιημένου φορολογικού συστήματος βάζουν παύλες σε όλα τα κελιά.

Πεδίο «Δηλώστε τον αριθμό τηλεφώνου επικοινωνίας»

Πρέπει να γράψετε τον αριθμό τηλεφώνου επικοινωνίας σας. Αυτό μπορεί να είναι μια φορητή ή σταθερή επιλογή. Ο αριθμός πρέπει να είναι γραμμένος σε διεθνή μορφή:

- για κινητά τηλέφωνα +7 (ХХХ) ХХХХХХХ;

- για σταθερά 8 (ХХХ) ХХХХХХХ.

Πεδίο «Δηλώστε τον αριθμό των σελίδων στις οποίες έχει συνταχθεί η δήλωσή σας»

Η δήλωση αποτελείται μόνο από συμπληρωμένες σελίδες, είναι αριθμημένες. Ο αριθμός των σελίδων εμφανίζεται σε κελιά. Παρά το γεγονός ότι υπάρχουν τρία κελιά, ο αριθμός των φύλλων πρέπει να αναφέρεται στην ακόλουθη μορφή. Εάν υπάρχουν τρεις σελίδες, τότε γράφουμε "003", και όταν, για παράδειγμα, είναι έντεκα, τότε γράφουμε "011".

Γραμμή "Να αναφέρετε τον αριθμό των φύλλων των δικαιολογητικών ή των αντιγράφων τους"

Αυτό το πεδίο περιέχει έναν αριθμό που υποδεικνύει τον αριθμό των φύλλων στα έγγραφα που επισυνάπτονται στην αναφορά. Πρέπει να επισυναφθούν αντίγραφα εγγράφων που επιβεβαιώνουν την εξουσία του προσώπου που υπογράφει την έκθεση (αντίγραφο διαβατηρίου, πληρεξούσιο).

Γραμμή "Επιβεβαιώνω την ακρίβεια και την πληρότητα των πληροφοριών που καθορίζονται στην παρούσα Δήλωση"

Πρώτα, εισαγάγετε έναν αριθμό στο πλαίσιο:

- 1 - οι δηλώσεις επιβεβαιώνονται από τον επιχειρηματία.

- 2 - οι δηλώσεις επιβεβαιώνονται από τον εξουσιοδοτημένο εκπρόσωπο του επιχειρηματία (απαιτείται αντίγραφο του πληρεξουσίου).

Εάν τοποθετηθεί στο πλαίσιο «2», τότε το επώνυμο, το όνομα, το πατρώνυμο του πολίτη-εκπροσώπου του επιχειρηματία αναγράφεται παρακάτω σε ξεχωριστές γραμμές.

Τότε αυτό το άτομο το υπογράφει και το χρονολογεί. Όταν ένας επιχειρηματίας υποβάλλει δήλωση μόνος του, προστίθεται μόνο υπογραφή και ημερομηνία.

Γραμμή "Όνομα οργανισμού - εκπρόσωπος του φορολογούμενου"

Ο επιχειρηματίας βάζει μόνο παύλες σε αυτή τη γραμμή.

Γραμμή "Όνομα του εγγράφου που επιβεβαιώνει την εξουσία του αντιπροσώπου"

Συμπληρώνεται μόνο εφόσον η δήλωση υποβληθεί στην εφορία από εκπρόσωπο του επιχειρηματία. Εάν ο μεμονωμένος επιχειρηματίας υποβάλει ο ίδιος την αναφορά, τότε τοποθετούνται παύλες σε αυτή τη γραμμή.

Παρακάτω θα βρείτε ένα παράδειγμα συμπλήρωσης της σελίδας τίτλου μιας μηδενικής δήλωσης για έναν μεμονωμένο επιχειρηματία:

ΕΝΟΤΗΤΑ 1.1 - «Το ποσό του φόρου (προκαταβολή φόρου) που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (αντικείμενο φορολογίας - εισόδημα), που υπόκειται σε πληρωμή (μείωση), σύμφωνα με τον φορολογούμενο»

Αυτή η ενότητα συμπληρώνεται από μεμονωμένους επιχειρηματίες που πληρώνουν 6% του συνολικού εισοδήματος.

Πεδίο "ΑΦΜ"

Ο κωδικός εμπόρου από το πιστοποιητικό εγγραφής φορολογούμενου εισάγεται σε αυτά τα κελιά.

Αριθμός σελίδας

Ο επιχειρηματίας βάζει κάτω

Υποδεικνύεται ο κωδικός της τοποθεσίας στην οποία ζει ο επιχειρηματίας, σύμφωνα με τον Πανρωσικό ταξινομητή δημοτικών εδαφών.

Υπάρχουν έντεκα κελιά σε αυτό το πεδίο. Αλλά, εάν ο κωδικός είναι οκταψήφιος, τότε τοποθετούνται παύλες στα υπόλοιπα τρία κελιά.

Γραμμές 020 – 110

Σε αυτές τις γραμμές, ο επιχειρηματίας βάζει παύλες σε κάθε κελί.

Στο κάτω μέρος της σελίδας ο επιχειρηματίας (νόμιμος εκπρόσωπος του) βάζει την υπογραφή και την ημερομηνία του.

1.2 «Το ποσό του φόρου (προκαταβολή φόρου) που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (αντικείμενο φορολογίας είναι εισόδημα μειωμένο κατά το ποσό των δαπανών) και ο ελάχιστος φόρος που υπόκειται σε πληρωμή (μείωση), σύμφωνα με ο φορολογούμενος»

Αυτή είναι η δεύτερη σελίδα της δήλωσης για τους επιχειρηματίες που φορολογούνται επί των καθαρών κερδών (έσοδα μείον έξοδα) με συντελεστή 15%.

Πεδίο "ΑΦΜ"

Στα τετραγωνίδια αναγράφεται ο κωδικός φορολογούμενου από το πιστοποιητικό εγγραφής φορολογούμενου.

Αριθμός σελίδας

Ο επιχειρηματίας υποδεικνύει αριθμός σελίδας "002".

Κωδικός OKTMO (κωδικός γραμμής 010)

Αναγράφεται ο κωδικός της τοποθεσίας στην οποία είναι εγγεγραμμένος ο επιχειρηματίας. Ο κωδικός βρίσκεται στον Πανρωσικό Ταξινομητή Δημοτικών Περιοχών.

Εάν ο κωδικός είναι μικρότερος από έντεκα ψηφία (για παράδειγμα, οκταψήφιος), τότε βάλτε παύλες στα "επιπλέον" κελιά.

Γραμμές 020 – 110

Ο επιχειρηματίας βάζει παύλες σε αυτές τις γραμμές.

Στο κάτω μέρος της σελίδας, ο φορολογούμενος (ο νόμιμος εκπρόσωπος του) θέτει υπογραφή και ημερομηνία.

Ενότητα 2.1.1 «Υπολογισμός του φόρου που καταβλήθηκε σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (αντικείμενο φορολογίας - εισόδημα)»

Αυτή η ενότητα βρίσκεται στο τρίτο φύλλο της δήλωσης του επιχειρηματία, το οποίο

Στο επάνω μέρος της σελίδας, συνήθως υποδεικνύεται το ΑΦΜ του επιχειρηματία και τοποθετούνται παύλες στη γραμμή του σημείου ελέγχου. Στο χωράφι

Γραμμή 102 - «Ιδιότητα φορολογούμενου»

Σε αυτό το πεδίο, ο επιχειρηματίας πρέπει να βάλει «1» ή «2». Επιπλέον, «2» σημαίνει ότι ο επιχειρηματίας δεν είχε υπαλλήλους και δεν προσλάμβανε πολίτες με αστικές συμβάσεις. Και το "1" δείχνει ότι ο επιχειρηματίας είχε υπαλλήλους.

Γραμμές 110 – 113, 130 – 133, 140-143

Αυτές οι γραμμές πρέπει να περιέχουν παύλες.

Γραμμές 120 -123

Σε αυτά τα πεδία εισάγεται το επιτόκιο. Στην περίπτωσή μας πρέπει να καθορίσετε "6.0".

Ενότητα 2.1.2 «Υπολογισμός του ποσού του εμπορικού φόρου που μειώνει το ποσό του φόρου (προκαταβολή φόρου) που καταβάλλεται σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος (αντικείμενο φορολογίας - εισόδημα), που υπολογίζεται με βάση τα αποτελέσματα του φορολογική περίοδος (αναφοράς) για το αντικείμενο φορολογίας από το είδος της επιχειρηματικής δραστηριότητας, για την οποία έχει καθοριστεί εμπορική αμοιβή σύμφωνα με το Κεφάλαιο 33 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας"

Αυτή η ενότητα συμπληρώνεται επίσης από επιχειρηματίες που χρησιμοποιήστε την έκδοση 6% του απλοποιημένου φορολογικού συστήματος.Δύο φύλλα διατίθενται για αυτό.

Ο ΑΦΜ της επιχειρηματικής οντότητας υποδεικνύεται στο επάνω μέρος των σελίδων και οι παύλες τοποθετούνται στη γραμμή του σημείου ελέγχου. Οι αριθμοί σελίδων υποδεικνύονται ως "004" και "005".

Ο επιχειρηματίας βάζει παύλες σε όλες τις γραμμές (σε κάθε κελί).

Ενότητα 2.2 «Υπολογισμός του φόρου που καταβλήθηκε σε σχέση με την εφαρμογή του απλοποιημένου φορολογικού συστήματος και του ελάχιστου φόρου (αντικείμενο φορολογίας είναι εισόδημα μειωμένο κατά το ποσό των δαπανών)»

Αυτή η ενότητα συμπληρώνεται από άτομα που Εφαρμόζεται ένα απλοποιημένο φορολογικό καθεστώς 15%.

Γραμμές 210-253, 270 – 280

Ο επιχειρηματίας πρέπει να βάλει παύλες στα κελιά αυτών των γραμμών.

Γραμμές 260 – 263

Αυτό το πεδίο υποδεικνύει φορολογικός συντελεστής «15».

Στην ιστοσελίδα μας μπορείτε:

- Κατεβάστε ;

- Κατεβάστε .

Μηδενική δήλωση UTII για μεμονωμένους επιχειρηματίες

Η αναφορά EDVD υποβάλλεται ανά τρίμηνο πριν από την εικοστή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς.

Δηλαδή οι προθεσμίες υποβολής είναι:

- 20 Απριλίου για το πρώτο τρίμηνο·

- 20 Ιουλίου για το εξάμηνο·

- 20 Οκτωβρίου για τρία τρίμηνα.

- 20 Ιανουαρίου του έτους.

Δεδομένου ότι, το 2009, εμφανίστηκε μια εξήγηση από το Υπουργείο Οικονομικών σύμφωνα με την οποία οι επιχειρηματίες που στην πραγματικότητα δεν εργάζονται με έναν ενιαίο φόρο («πάγωσαν τις δραστηριότητές τους») πρέπει να αλλάξουν τον τύπο φορολογίας εντός πέντε ημερών από την ημερομηνία παύσης της επιχείρησης.

Υπάρχει και σχετική δικαστική πρακτική. Έτσι, τα δικαστήρια πιστεύουν ότι μια μηδενική δήλωση UTII για μεμονωμένους επιχειρηματίες είναι ένα φαινόμενο που είναι αντίθετο με το νόμο. Δεδομένου ότι ο φόρος ενός επιχειρηματία υπολογίζεται με βάση όχι το πραγματικό, αλλά το τεκμαρτό εισόδημα, το οποίο δεν μπορεί να είναι μηδενικό.

Εάν υπάρχουν δικαιολογητικά (για παράδειγμα, αναρρωτική άδεια), ο επιχειρηματίας μπορεί να βάλει "0" σε ένα μήνα. Αλλά δεν μπορεί να υπάρξει μια εντελώς μηδενική αναφορά.

Μπορείτε να κάνετε λήψη ενός δείγματος δήλωσης UTII

Μηδενική δήλωση για μεμονωμένους επιχειρηματίες στο OSNO

Η μηδενική αναφορά είναι απόδειξη της έλλειψης επιχειρηματικής δραστηριότητας ενός επιχειρηματία. Όπως και στην περίπτωση του UTII, δεν υποβάλλεται μηδενική δήλωση OSNO για μεμονωμένους επιχειρηματίες. Αλλά, εάν κατά το τρίμηνο αναφοράς δεν υπήρξε κίνηση των οικονομικών, δεν υπήρξε οικονομική δραστηριότητα, τότε υποβάλλεται απλοποιημένη (μηδενική) δήλωση για μεμονωμένους επιχειρηματίες στη φορολογική κρατική υπηρεσία. Μπορείτε να κατεβάσετε ένα δείγμα φόρμας από τον ιστότοπό μας.

Οι προθεσμίες για αυτή την αναφορά έχουν ως εξής:

- 20 Απριλίου - πρώτο τρίμηνο.

- 20 Ιουλίου - εξάμηνο.

- 20 Οκτωβρίου - τρία τέταρτα.

- Η 20η Ιανουαρίου είναι ένα έτος.

Όχι πάντα και όχι κάθε επιχειρηματική δραστηριότητα τελικά αποδεικνύεται επιτυχημένη. Ή, για κάποιο λόγο, ο επιχειρηματίας αναστείλει τη δική του επιχείρηση. Και στις δύο περιπτώσεις, υποχρεούται να υποβάλλει αναφορές στην Ομοσπονδιακή Φορολογική Υπηρεσία. Για αυτήν την κατάσταση, υπάρχει μηδενική δήλωση για μεμονωμένους επιχειρηματίες.

Γενική έννοια της μηδενικής δήλωσης

Οι φόροι είναι υποχρεωτικές πληρωμές που δεν μπορούν να παραληφθούν ή να αποφευχθούν, ειδικά για όσους ασχολούνται με επιχειρηματικές δραστηριότητες. Κατά τη λήψη ενός κέρδους, ο μεμονωμένος επιχειρηματίας πρέπει να αντικατοπτρίζει το ποσό σε ειδική δήλωση, ωστόσο, υπάρχουν περιπτώσεις που δεν ελήφθη κέρδος για ένα συγκεκριμένο τρίμηνο. Αυτό δεν απαλλάσσει τον φορολογούμενο από την υποβολή εκθέσεων. Σε τέτοιες περιπτώσεις, υποβάλλεται μια μηδενική δήλωση, η οποία έχει τις δικές της προθεσμίες, κανόνες πλήρωσης και μια σειρά από άλλες αποχρώσεις.

Έτσι, ένας μεμονωμένος επιχειρηματίας παρέχει αποδεικτικά στοιχεία για την έλλειψη είσπραξης κεφαλαίων και ενημερώνει σχετικά την εφορία. Εάν ο μεμονωμένος επιχειρηματίας δεν πραγματοποίησε πραγματικές δραστηριότητες, τότε το "μηδέν" ενοικιάζεται επίσης μέχρι το επίσημο κλείσιμο. Η έγκαιρη υποβολή δήλωσης μηδενικού εισοδήματος είναι απαραίτητη προϋπόθεση για κάθε οργανισμό, μεμονωμένο επιχειρηματία και ορισμένες κατηγορίες ατόμων. Μόνο έτσι μπορείτε να αποφύγετε προβλήματα με την εφορία, καθώς και να γλυτώσετε από πρόστιμα. Δεν θα υπάρξουν δυσκολίες κατά τη συμπλήρωση αυτού του εγγράφου, καθώς το έντυπο μηδενικής δήλωσης είναι αρκετά απλό.

Τι είναι η μηδενική δήλωση μεμονωμένων επιχειρηματιών;

Πολλοί από εμάς έχουμε την επιθυμία να έχουμε τη δική μας επιχείρηση, αλλά το βάρος του να είσαι μεμονωμένος επιχειρηματίας μπορεί να είναι συντριπτικό. Ανταγωνισμός, εκκαθάριση, πτώχευση ή κλείσιμο μιας επιχείρησης - ανεξάρτητα από το πώς εξελίσσονται τα πράγματα στην επιχείρηση, η αναφορά στις φορολογικές αρχές πρέπει να παρέχεται χωρίς αποτυχία· η παράβλεψη αυτής της υποχρέωσης απαγορεύεται αυστηρά.

Θεωρείται απολύτως φυσιολογικό ένας μεμονωμένος επιχειρηματίας να βρίσκεται σε κατάσταση προσωρινής αδράνειας. Με άλλα λόγια, οι εμπορικές και οικονομικές της δραστηριότητες δεν επιτρέπεται να ασκούνται. Ωστόσο, στην περίπτωση αυτή υποβάλλεται μηδενική δήλωση του ιδιώτη επιχειρηματία, η οποία υποβάλλεται στην αρμόδια ΔΟΥ του τόπου εγγραφής της δικής του επιχείρησης. Αυτός ο κανόνας ισχύει για επιχειρηματίες όλων των κατηγοριών και τομέων δραστηριότητας.

Μια μηδενική δήλωση μεμονωμένων επιχειρηματιών σάς επιτρέπει να δείξετε στις ρυθμιστικές αρχές ότι η εταιρεία υπάρχει στην πραγματικότητα, αναφέρει, αλλά είναι ανενεργή για κάποιο χρονικό διάστημα. Η ουσία αυτού του τύπου δήλωσης είναι ότι δεν θα σχηματιστεί φορολογική βάση, αλλά θα ληφθούν υπόψη και θα αντικατοπτρίζονται αποδεικτικά στοιχεία έλλειψης εισοδήματος. Αυτό είναι εξαιρετικά σημαντικό, καθώς οι δείκτες της φορολογικής βάσης χρησιμοποιούνται για τον υπολογισμό των πληρωμών που λαμβάνονται στο δημόσιο ταμείο.

Πρέπει να πάρω μηδέν;

Εφιστάται η προσοχή του εφοριακού σε οργανώσεις και μεμονωμένους επιχειρηματίες που εμφανίζουν μεγάλα κέρδη ή, αντίθετα, «μηδενικό» τζίρο. Αργά ή γρήγορα θα έρθει ένας έλεγχος, είναι καλύτερα να τον συναντήσετε με ένα πλήρες πακέτο δηλώσεων που έγιναν δεκτές από τη φορολογική αρχή κατά την υποβολή εκθέσεων, διαφορετικά δεν μπορούν να αποφευχθούν πρόστιμο και συνέπειες.

Λόγω της δικής τους ανικανότητας σε αυτό το θέμα, ορισμένοι αρχάριοι επιχειρηματίες πιστεύουν ότι μια μηδενική δήλωση είναι ένας εξαιρετικός τρόπος για να κρύψουν το πραγματικό τους εισόδημα. Δεν είναι όλα τόσο απλά όσο μπορεί να φαίνονται με την πρώτη ματιά. Για τέτοιες περιπτώσεις, διενεργείται πλήρης ανάλυση των λογαριασμών της εταιρείας, επιθεώρηση της επικράτειας για να προσδιοριστεί η πραγματική της θέση, γίνονται αντεγκλήσεις και ελέγχονται οι σχέσεις με όλους τους πιθανούς αντισυμβαλλομένους. Ως αποτέλεσμα, εάν αποκρύψετε το εισόδημά σας, μπορείτε να καταλήξετε σε ποινική ποινή.

Δεν απαιτούνται πολύπλοκες λειτουργίες. Αρκεί να καταλάβετε τι είναι η μηδενική φορολογική δήλωση, να μελετήσετε τις αποχρώσεις της συμπλήρωσής της και τις προθεσμίες υποβολής της, τότε δεν θα υπάρξουν ποτέ προβλήματα με τους φορολογικούς ελεγκτές.

Τι είναι το απλοποιημένο φορολογικό σύστημα;

Κατά την έναρξη της επιχειρηματικής του δραστηριότητας, ο φορολογούμενος επιλέγει το κύριο αντικείμενο φορολογίας, βάσει του οποίου θα εξαρτηθεί το έντυπο της ίδιας της δήλωσης, οι κανόνες συμπλήρωσής της και υποβολής της. Ένα από τα πιο δημοφιλή είδη φορολογικών συστημάτων είναι το απλοποιημένο φορολογικό σύστημα. Σε αυτή την περίπτωση, συμπληρώνεται και μηδενική δήλωση εάν δεν έχουν περάσει χρήματα από τους λογαριασμούς για ολόκληρο το έτος. Απλώς δεν υπάρχει φορολογική βάση με ένα τέτοιο σύστημα αναφοράς.

Για παράδειγμα, ένα «μηδέν» μπορεί να υποβληθεί στο αρχικό στάδιο των δραστηριοτήτων μιας εταιρείας, όταν η εγγραφή έχει μόλις ολοκληρωθεί, ή αντίστροφα, εάν η επιχείρηση δεν έφερε αποτελέσματα και αποδείχθηκε ασύμφορη. Αν ένας οργανισμός υπέβαλε στοιχεία στην εφορία για εκκαθάριση στα μέσα του έτους, τότε υποβάλλεται μηδενική δήλωση για ημιτελές έτος.

Υποβολή εκθέσεων στο απλουστευμένο φορολογικό σύστημα

Όπως αναφέρθηκε προηγουμένως, το απλοποιημένο φορολογικό σύστημα είναι το πιο ελκυστικό σύστημα υποβολής εκθέσεων. Στην περίπτωση αυτή υποβάλλεται μηδενική δήλωση η οποία είναι και ελκυστική γιατί είναι εύκολη η συμπλήρωση και η υποβολή στην εφορία. Επιπλέον, δεν έχει καμία σημασία ποιο αντικείμενο φορολογίας επιλέγεται, το «μηδέν» μπορεί να παραδοθεί σε κάθε περίπτωση.

Υπάρχει μια προειδοποίηση. Κατά την επιλογή του αντικειμένου φορολογίας «εισόδημα», θα απουσιάζει η φορολογική βάση, καθώς και η είσπραξη κερδών. Εάν το αντικείμενο είναι "έσοδα μείον έξοδα", ακόμη και αν προκύψει απώλεια, τότε είναι απαραίτητο να καταβληθεί φόρος ύψους 1% του ποσού του εισοδήματος.

Έτσι, μηδενική δήλωση του μεμονωμένου επιχειρηματία του απλουστευμένου φορολογικού συστήματος μπορεί να υποβληθεί μόνο υπό προϋποθέσεις που η εταιρεία δεν λειτουργούσε και δεν υπήρχαν έσοδα.

Γιατί να υποβάλουμε μηδενικές δηλώσεις ατομικού επιχειρηματία στο απλουστευμένο φορολογικό σύστημα;

Οι μεμονωμένοι επιχειρηματίες και τυχόν οργανισμοί υποχρεούνται να υποβάλλουν πληροφορίες σχετικά με τα αποτελέσματα των δραστηριοτήτων τους για την περίοδο αναφοράς. Η φορολογική επιθεώρηση δεν ενδιαφέρεται καθόλου αν ο φορολογούμενος είχε εισόδημα ή όχι. Ενδιαφέρον παρουσιάζει το αποτέλεσμα, με το οποίο στη συνέχεια συνεργάζονται οι επιθεωρητές. Είναι η μηδενική δήλωση που είναι σημαντική για να μπορείτε να υποβάλλετε σωστά πληροφορίες στο αρχικό στάδιο της επιχείρησής σας ή, αντίθετα, όταν την κλείνετε, όταν λείπουν οι κύριοι δείκτες κέρδους.

Υπάρχουν πολλοί παράγοντες που ωθούν έναν φορολογούμενο να υποβάλει «μηδενικά» στοιχεία και αυτό μερικές φορές γίνεται για να αποφευχθούν κυρώσεις από κρατικούς υπαλλήλους ή όταν υπάρχει επείγουσα ανάγκη, για παράδειγμα, όταν οι δραστηριότητες ενός μεμονωμένου επιχειρηματία έχουν κλείσει. Κάθε επιχειρηματίας πρέπει να γνωρίζει πότε μπορεί να υποβάλει μηδενικούς δείκτες και πόσο σωστό είναι αυτό.

Λόγοι υποβολής αναφορών

Όπως αναφέρθηκε προηγουμένως, κάθε χρόνο στο τέλος της φορολογικής περιόδου, οι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα πρέπει να υποβάλλουν στοιχεία για το εισόδημά τους στην εφορία. Οι κύριοι λόγοι για αυτό μπορεί να είναι η απουσία οποιασδήποτε δραστηριότητας για ολόκληρη τη φορολογική περίοδο ή τα μηδενικά στοιχεία κερδών. Υπάρχουν επίσης λόγοι για αυτό:

- εγγραφή στη φορολογική αρχή και εγγραφή των δραστηριοτήτων κάποιου όταν δεν έχουν ακόμη πραγματοποιηθεί οικονομικές δραστηριότητες·

- κερδίζοντας μηδενικό κέρδος λόγω αναποτελεσματικής διαχείρισης της επιχείρησης.

- δημιουργία εποχιακού εισοδήματος.

Ως αποτέλεσμα όλων αυτών, πρέπει να καταλάβετε ότι το «μηδέν» μπορεί απλά να σώσει μια επιχείρηση από περιττούς ελέγχους και να δώσει ώθηση στη σωστή και νόμιμη ανάπτυξη. Το μόνο που μένει είναι να κατανοήσουμε τη διαδικασία συμπλήρωσης του εγγράφου.

Διαδικασία πλήρωσης

Για κάθε επιχειρηματία, η συμπλήρωση μιας μηδενικής δήλωσης θα φαίνεται αρκετά απλή και βολική. Μπορείτε πάντα να κατεβάσετε ένα έτοιμο έντυπο σε μια εξειδικευμένη ιστοσελίδα ή να ρωτήσετε το προσωπικό της εφορίας. Η μορφή των εντύπων εγγράφων είναι παρόμοια με όλες τις άλλες δηλώσεις, αλλά υπάρχουν περισσότερες παύλες από οποιαδήποτε δεδομένα.

Εξετάζοντας το τελικό δείγμα μηδενικής δήλωσης, μπορείτε να επισημάνετε πολλά κύρια σημεία:

- ένας μεμονωμένος επιχειρηματίας συμπληρώνει την πρώτη σελίδα του εγγράφου με το δικό του χέρι, υποδεικνύοντας σωστά τις πληροφορίες του (TIN, OGRNIP, OKVED, κωδικός OKTMO κ.λπ.)

- Οι υπόλοιπες σελίδες περιέχουν παύλες, με εξαίρεση τις γραμμές 001, 002, 003 201.

- δεν χρειάζεται να γίνουν υπολογισμοί.

Θα πρέπει να συμπληρώσετε τη δήλωση με ένα μαύρο στυλό gel και αυστηρά μπλοκ γράμματα. Η παραμέληση αυτών των απλών απαιτήσεων θα οδηγήσει στο γεγονός ότι το έγγραφο απλώς δεν θα γίνει αποδεκτό και θα αναγκαστεί να το επαναλάβει. Όλες οι σελίδες πρέπει να είναι αριθμημένες και τα ποσά πρέπει να αναφέρονται σε ρούβλια. Επιστρέφονται μόνο οι ολοκληρωμένες σελίδες, οι κενές σελίδες όχι. Εάν υπάρχει σφραγίδα, αυτή τοποθετείται μόνο στο πρώτο φύλλο της δήλωσης στο κατάλληλο σημείο. Χωρίς ραφή ή δέσιμο.

Κανόνες υποβολής δήλωσης

Αφού συμπληρώσετε τη μηδενική δήλωση, θα πρέπει να κατανοήσετε τους βασικούς κανόνες για την υποβολή της. Αυτό είναι ένα ερώτημα που αντιμετωπίζουν συχνά οι νέοι επιχειρηματίες. Κατά κανόνα, οι φορολογικές αρχές, όπου βρίσκεται το κύριο δείγμα της μηδενικής δήλωσης του απλουστευμένου φορολογικού συστήματος και μεμονωμένοι επιχειρηματίες, αναφέρουν τις προθεσμίες και τους κανόνες υποβολής. Αυτές οι πληροφορίες περιέχονται επίσης στα ημερολόγια παραγωγής, αλλά είναι καλύτερο να σημειώσετε αμέσως και να θυμάστε μερικούς κανόνες για τον εαυτό σας.

Η επιλογή της μορφής εξαρτάται από τον τύπο του φορολογητέου αντικειμένου· είναι σημαντικό να μην συγχέουμε τίποτα. Ένας μεμονωμένος επιχειρηματίας μπορεί να υποβάλει μηδενική δήλωση με διάφορους τρόπους:

- με προσωπική παρουσία στη φορολογική αρχή στον τόπο εγγραφής της επιχείρησης με την προσκόμιση εγγράφου ταυτότητας (συντάσσονται 2 αντίγραφα).

- μέσω τηλεπικοινωνιακών καναλιών (TCC), τα οποία είναι διαθέσιμα σε όλες τις φορολογικές υπηρεσίες που λειτουργούν με ηλεκτρονικές αναφορές·

- μέσω του ταχυδρομείου, με συστημένη επιστολή με ειδοποίηση.

Εάν ένας μεμονωμένος επιχειρηματίας υποβάλει δήλωση αυτοπροσώπως, το έγγραφο θα πρέπει να εκτυπωθεί εις διπλούν. Είναι πολύ σημαντικό να έχετε στη διάθεσή σας ένα δεύτερο αντίγραφο, έτσι ώστε αργότερα να μπορείτε πάντα να τεκμηριώνετε τις αναφορές που υποβάλλονται εγκαίρως.

Ποινές για εκπρόθεσμη υποβολή δηλώσεων

Η αρχή της εργασίας στις φορολογικές επιθεωρήσεις είναι η αυστηρή τήρηση των προθεσμιών. Όλη η εργασία τους ελέγχεται από την Ομοσπονδιακή Φορολογική Υπηρεσία, η οποία, με τη σειρά της, ορίζει τις δικές της απαιτήσεις και προθεσμίες. Για να εξασφαλιστεί η έγκαιρη υποβολή των αναφορών, παρέχονται όλες οι μέθοδοι, συμπεριλαμβανομένου ενός δείγματος μηδενικής δήλωσης για μεμονωμένους επιχειρηματίες, ώστε να μην προκύπτουν ερωτήματα ή πρόστιμα για παραβίαση των προθεσμιών ή πλήρη παράβλεψη της κατάθεσης μηδενικής δήλωσης.

Σήμερα, για παραβίαση των προθεσμιών για την υποβολή μηδενικής δήλωσης, προβλέπεται πρόστιμο 1000 ρούβλια με την έκδοση αντίστοιχης πράξης και απόφασης για φορολογική παράβαση.

Αυστηρή τήρηση προθεσμιών

Για την αποφυγή τέτοιων προβλημάτων, ο φορολογούμενος πρέπει πάντα να γνωρίζει πού να αναζητήσει νέο και τρέχον δείγμα της μηδενικής δήλωσης, καθώς ενδέχεται να εμφανίζονται περιοδικά αλλαγές και προθεσμίες υποβολής σε αυτήν. Οι ιδιώτες επιχειρηματίες υποβάλλουν μηδενικές δηλώσεις το αργότερο έως τις 30 Απριλίου για το προηγούμενο έτος.

Αυτή είναι μια πολύ ρεαλιστική περίοδος για την προετοιμασία όλων των εκθέσεων, ειδικά εάν είναι μηδενικές. Εάν τηρηθούν όλοι οι κανόνες συμπλήρωσης και οι προθεσμίες υποβολής, ο φορολογούμενος δεν θα έχει ποτέ προβλήματα με την εφορία.

Ελλείψει κύκλου εργασιών ή ορισμένων δεικτών, ο μεμονωμένος επιχειρηματίας πρέπει να υποβάλει μηδενικές αναφορές. Ο τρόπος υποβολής εκθέσεων μεμονωμένων επιχειρηματιών με μηδενικούς δείκτες περιγράφεται στο άρθρο.

Ελλείψει κύκλου εργασιών ή ορισμένων δεικτών, ο μεμονωμένος επιχειρηματίας πρέπει να υποβάλει μηδενικές αναφορές. Θα σας πούμε παρακάτω πώς να υποβάλετε μεμονωμένες αναφορές επιχειρηματιών με μηδενικούς δείκτες.

Μηδενική δήλωση φόρου εισοδήματος φυσικών προσώπων για μεμονωμένους επιχειρηματίες

Οι ιδιώτες επιχειρηματίες χωρίς μισθωτούς δεν υποβάλλουν κατ' αρχήν εκθέσεις φορολογίας εισοδήματος φυσικών προσώπων.

Εάν ένας επιχειρηματίας απασχολεί άτομα και τους πληρώνει εισόδημα, ο μεμονωμένος επιχειρηματίας πρέπει να υποβάλει έντυπα 6-NDFL και 2-NDFL.

Εάν οι εργαζόμενοι δεν έχουν λάβει ποτέ εισόδημα σε ένα ημερολογιακό έτος, τότε ο μεμονωμένος επιχειρηματίας δεν είναι φορολογικός πράκτορας. Επομένως, δεν χρειάζεται να υποβάλετε κενές φόρμες 6-NDFL και 2-NDFL. Έτσι, μηδενικές αναφορές 6-NDFL και 2-NDFL απλά δεν υπάρχουν.

Η κατάσταση είναι διαφορετική με τη δήλωση 3-NDFL. Εάν ένας μεμονωμένος επιχειρηματίας δεν δραστηριοποιήθηκε κατά τη διάρκεια του έτους και, ως εκ τούτου, δεν έλαβε εισόδημα, θα πρέπει να υποβάλει μηδενικό 3-NDFL.

Η μηδενική δήλωση περιλαμβάνει μια σελίδα τίτλου, τις ενότητες 1 και 2.

Μηδενική αναφορά στα ασφάλιστρα

Οι μεμονωμένοι επιχειρηματίες υποβάλλουν όλες τις αναφορές για τα ασφάλιστρα μόνο εάν έχουν εργαζόμενους. Εάν δεν υπάρχουν εργαζόμενοι καθ' όλη τη διάρκεια του έτους, τότε δεν χρειάζεται να υποβάλετε μηδενική αναφορά.

Η αναφορά των μεμονωμένων επιχειρηματιών στο Ταμείο Συντάξεων αποτελείται από μία μορφή - SZV-M. Εφαρμόζεται στους εργαζόμενους. Εάν ο μεμονωμένος επιχειρηματίας έχει υπαλλήλους, υποβάλλει το παρόν έντυπο. Αν δεν υπάρχουν υπάλληλοι, δεν νοικιάζει. Δεν μπορεί να υπάρχει μηδενικό SZV-M.

Οι επιχειρηματίες και οι υπάλληλοί τους υποβάλλουν μηδενικό υπολογισμό για τα ασφάλιστρα στην Ομοσπονδιακή Φορολογική Υπηρεσία, εάν οι υπάλληλοι του μεμονωμένου επιχειρηματία δεν έλαβαν χρήματα κατά την περίοδο αναφοράς. Στον υπολογισμό μηδέν πρέπει να προσθέσετε τη σελίδα τίτλου, ενότητα 1, υποενότητες 1.1 και 1.2 του Παραρτήματος Νο. 1 στην Ενότητα 1, Παράρτημα Αρ. 2 στην Ενότητα 1, Ενότητα 3.

Εάν δεν υπάρχουν πληρωμές, πρέπει να υποβάλετε ένα μηδενικό έντυπο 4-FSS στο Ταμείο Κοινωνικών Ασφαλίσεων. Πρέπει να υποβάλετε 4-FSS με μηδενικές τιμές πριν από την 25η ημέρα του πρώτου μήνα του 1ου, 2ου, 3ου και 4ου τριμήνου. Το Zero 4-FSS περιλαμβάνει τη σελίδα τίτλου, τους πίνακες 1, 2 και 5.

Άλλες μηδενικές αναφορές μεμονωμένων επιχειρηματιών

Εάν ένας μεμονωμένος επιχειρηματίας είναι υπόχρεος ΦΠΑ (ατομικός επιχειρηματίας στο OSNO), ελλείψει συναλλαγών αγοραπωλησίας, πρέπει να υποβάλετε δήλωση μηδενικού ΦΠΑ. Το μηδέν ΦΠΑ περιλαμβάνει σελίδα τίτλου και ενότητα 1.

Οι απλουστευτές πρέπει να αποστείλουν μηδενική δήλωση στις φορολογικές αρχές στο πλαίσιο του απλουστευμένου φορολογικού συστήματος ελλείψει εισοδήματος.

Εάν το φορολογητέο αντικείμενο του μεμονωμένου επιχειρηματία είναι «Εισόδημα», η απλοποιημένη μηδενική δήλωση πρέπει να περιλαμβάνει τη σελίδα τίτλου, τις ενότητες 1.1 και 2.1.1.

Για το αντικείμενο «Έσοδα μείον έξοδα», ο επιχειρηματίας πρέπει να συμπεριλάβει τη σελίδα τίτλου, τις ενότητες 1.2 και 2.2 στη μηδενική δήλωση στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.

Ανάλογα με τις αποχρώσεις της δραστηριότητας, ορισμένοι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα θα πρέπει να συμπεριλάβουν τις ενότητες 3 και 2.1.2 στη μηδενική δήλωση.

Οι μεμονωμένοι επιχειρηματίες στο UTII υποβάλλουν πάντα μια δήλωση με δείκτες· μηδενική δήλωση UTII δεν υπάρχει στον φορολογικό κόσμο.

Έτσι, οι αναφορές των μεμονωμένων επιχειρηματιών για το OSNO, το απλοποιημένο φορολογικό σύστημα και το UTII μπορεί να είναι μηδενικές μόνο για ορισμένους φόρους.

Άλλα άρθρα με θέμα "Φόροι και αναφορές σε ταμεία"

Φόρος μεταφοράς το 2019 για νομικά πρόσωπα

Κάθε χρόνο οι ιδιοκτήτες αυτοκινήτων ελπίζουν στην κατάργηση του φόρου στα οχήματα, αλλά κάθε φορά τέτοια νέα παραμένουν στο στάδιο των φημών. Ως εκ τούτου, τα νομικά πρόσωπα θα συνεχίσουν να πληρώνουν φόρους για τα οχήματα το 2019 και οι νομοθέτες δεν σχεδιάζουν να ακυρώσουν αυτήν την υποχρέωση.

Φόροι και αναφορές στο OSNO

Νέα δήλωση ΦΠΑ από το 2019

Από την 1η Ιανουαρίου 2019 ισχύουν νέοι κανόνες για την πληρωμή του φόρου προστιθέμενης αξίας. Οι αλλαγές επηρεάζουν και τη μορφή της υποβληθείσας δήλωσης. Πρώτον, συνδέονται με την καθιέρωση νέου συντελεστή ΦΠΑ 20%. Εξοικειωθείτε με τη διαδικασία συμπλήρωσης της φόρμας, καθώς και τις προθεσμίες υποβολής της στην εφορία το 2019.

Ακόμη και αν κατά την περίοδο αναφοράς ένας μεμονωμένος επιχειρηματίας δεν δραστηριοποιήθηκε και, ως εκ τούτου, δεν έλαβε εισόδημα, θα πρέπει και πάλι να αναφέρει στην Ομοσπονδιακή Φορολογική Υπηρεσία και σε άλλες ρυθμιστικές αρχές. Σε αυτήν την περίπτωση, πρέπει να υποβληθεί στη ρυθμιστική αρχή ένα τυπικό πακέτο τεκμηρίωσης που συντάσσεται σύμφωνα με τις νομικές απαιτήσεις.

Τι είναι η μηδενική αναφορά;

Η μηδενική αναφορά είναι τεκμηρίωση που υπόκειται στην υποβολή στη ρυθμιστική αρχή, οι μεταβλητοί δείκτες της οποίας λαμβάνονται ίσοι με μηδέν. Αξίζει να σημειωθεί ότι μια τέτοια έννοια δεν καθιερώνεται από την ισχύουσα νομοθεσία· χρησιμοποιείται αποκλειστικά στη διαδικασία της άτυπης επικοινωνίας και δεν μπορεί να αντικατοπτρίζεται σε επίσημα έγγραφα.

Η ανάγκη υποβολής οφείλεται στο γεγονός ότι κάθε φυσικό πρόσωπο υπόκειται σε φορολογία και υποχρεούται να αναφέρει τα αποτελέσματα των δραστηριοτήτων του στη ρυθμιστική αρχή, ανεξάρτητα από το αν έλαβε εισόδημα στην περίοδο αναφοράς ή όχι. Η μη υποβολή τεκμηρίωσης αναφοράς στην Ομοσπονδιακή Φορολογική Υπηρεσία θα χαρακτηριστεί ως παραβίαση των προθεσμιών που ορίζει ο νόμος για την υποβολή τεκμηρίωσης αναφοράς, ως αποτέλεσμα της οποίας θα επιβληθεί πρόστιμο στον επιχειρηματία. Το μέγεθός του εξαρτάται από τον τύπο της αναφοράς που δεν υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία, καθώς και από τον αριθμό τέτοιων αναφορών.

Πώς να υποβάλετε μηδενική αναφορά;

Η ρήτρα 2 του άρθρου 80 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας προβλέπει στους μεμονωμένους επιχειρηματίες, ανεξάρτητα από το φορολογικό καθεστώς που επιλέγουν, τη δυνατότητα να υποβάλουν μια ενιαία απλοποιημένη φορολογική δήλωση. Το έγγραφο αυτό πρέπει να υποβληθεί στην εφορία το αργότερο την 20ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς (τρίμηνο, εξάμηνο, 9 μήνες ή έτος).

Μπορεί να υποβληθεί είτε σε χαρτί είτε κατόπιν αιτήματος του φορολογούμενου (με εξαίρεση τις περιπτώσεις που ορίζει ο νόμος, στις οποίες η αναφορά υποβάλλεται αποκλειστικά μέσω τηλεπικοινωνιακών καναλιών). Η υποβολή μιας τέτοιας δήλωσης δεν είναι υποχρεωτική - ένας επιχειρηματίας μπορεί να υποβάλει ένα τυπικό πακέτο αναφοράς, μορφοποιώντας το σε απλοποιημένη μορφή και βάζοντας παύλες στα περισσότερα από τα πεδία που πρέπει να συμπληρωθούν.

Οι μεμονωμένοι επιχειρηματίες που εργάζονται στο UTII δεν έχουν το δικαίωμα να υποβάλλουν μηδενικές αναφορές στη φορολογική αρχή. Στην περίπτωση αυτή, το ποσό του φόρου που καταβάλλεται στον προϋπολογισμό είναι σταθερό και δεν εξαρτάται από το ποσό του εισοδήματος που έλαβε ο φορολογούμενος κατά την περίοδο αναφοράς.

Εκτός από τη φορολογική δήλωση, οι μεμονωμένοι επιχειρηματίες με μισθωτούς υποχρεούνται να υποβάλλουν αναφορές στο Ταμείο Συντάξεων και στο Ταμείο Κοινωνικών Ασφαλίσεων. Εάν κατά την περίοδο αναφοράς δεν πραγματοποιήθηκαν πληρωμές σε υπαλλήλους, είναι απαραίτητο να υποβάλετε αναφορές στις καθορισμένες αρχές με τα έντυπα RSV-1 και 4-FSS, αντίστοιχα, τοποθετώντας παύλες στις στήλες που θα συμπληρωθούν με βάση τις πληρωμές που πραγματοποιήθηκαν. Εάν ένας μεμονωμένος επιχειρηματίας δεν έχει υπαλλήλους, δεν εγγράφεται στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και στο Ταμείο Κοινωνικών Ασφαλίσεων και, ως εκ τούτου, δεν απαιτείται να υποβάλει μηδενικές αναφορές.

Εάν ένας μεμονωμένος επιχειρηματίας έχει αναστείλει τις δραστηριότητές του και κατά την περίοδο αναφοράς δεν πραγματοποίησε πράξεις δημιουργίας εισοδήματος, πρέπει να υποβάλει στη ρυθμιστική αρχή αναφορές που ονομάζονται μηδέν. Αυτό μπορεί να γίνει με δύο τρόπους: συμπληρώνοντας όλα τα απαιτούμενα δικαιολογητικά βάσει του ποσού εισοδήματος ίσο με μηδέν ή με την υποβολή απλοποιημένης φορολογικής δήλωσης.

Ο νομοθέτης διατηρεί το δικαίωμα να επιλέξει το έντυπο αναφοράς για τον φορολογούμενο. Επιπλέον, εάν ένας μεμονωμένος επιχειρηματίας έχει υπαλλήλους στους οποίους δεν καταβλήθηκαν μισθοί κατά την περίοδο αναφοράς, είναι απαραίτητο να υποβάλει μηδενικές αναφορές στο Ταμείο Συντάξεων και στο Ταμείο Κοινωνικών Ασφαλίσεων.

Εάν οι δραστηριότητες ανασταλούν και δεν υπάρχει εισόδημα, ο μεμονωμένος επιχειρηματίας εξακολουθεί να υποχρεούται να αναφέρει στις ρυθμιστικές αρχές. Εάν δεν υπάρχει τίποτα για εμφάνιση στις αναφορές, πρέπει να παρέχετε μηδενικά δεδομένα. Η αναφορά ενός μεμονωμένου επιχειρηματία απουσία δραστηριότητας ονομάζεται μηδέν.

Όταν ένας μεμονωμένος επιχειρηματίας υποβάλλει μηδενική δήλωση

Ένας επιχειρηματίας πρέπει να υποβάλει μηδενική φορολογική δήλωση, η μορφή της οποίας εξαρτάται από το καθεστώς στο οποίο λειτουργεί ο μεμονωμένος επιχειρηματίας. Ένας επιχειρηματίας, ανάλογα με τη δραστηριότητά του και τον όγκο της, μπορεί να επιλέξει ένα βολικό φορολογικό καθεστώς - κλασικό ή ένα από τα ειδικά καθεστώτα. Κάθε τύπος φορολογικού καθεστώτος έχει το δικό του έντυπο δήλωσης. Για την παροχή μηδενικής αναφοράς, δεν παρέχονται ειδικές φόρμες· συμπληρώνονται φόρμες που έχουν αναπτυχθεί για τη λειτουργία που χρησιμοποιείται. Η διαφορά μεταξύ μιας μηδενικής δήλωσης έγκειται στο περιεχόμενό της - είτε παύλες είτε μηδενικά εισάγονται στα πεδία για την ένδειξη των ποσών.

Με την υποβολή μηδενικής δήλωσης, ο μεμονωμένος επιχειρηματίας ενημερώνει έτσι τις φορολογικές αρχές ότι θυμάται τις υποχρεώσεις του ως φορολογούμενος, αλλά λόγω έλλειψης δραστηριότητας δεν έχει υποχρέωση να πληρώσει φόρους. Οι φοροτεχνικοί, έχοντας λάβει μηδενική αναφορά από μεμονωμένο επιχειρηματία, δεν θα επιβάλουν κυρώσεις στον επιχειρηματία για μη καταβολή φόρων, καθώς θα δουν ότι δεν υπάρχει βάση για τον υπολογισμό τους.

Εάν ο μεμονωμένος επιχειρηματίας δεν υποβάλει μηδενική δήλωση εντός της καθορισμένης προθεσμίας, το πρόστιμο θα είναι ίσο με 1000 ρούβλια. – πρόκειται για το ελάχιστο δυνατό πρόστιμο που προβλέπεται για εκπρόθεσμη υποβολή φορολογικών δηλώσεων και δεν υπάρχει ανάγκη καταβολής φόρου.

Περιπτώσεις στις οποίες ένας μεμονωμένος επιχειρηματίας χρειάζεται να υποβάλει μηδενικές αναφορές:

- Δεν υπάρχει επιχειρηματική δραστηριότητα κατά την περίοδο αναφοράς.

- Πρόσφατα διαμορφώθηκε η ατομική επιχειρηματικότητα και οι δραστηριότητες δεν έχουν ακόμη ξεκινήσει πλήρως.

Μηδενική δήλωση υποβάλλεται αν δεν υπάρχουν έσοδα, έξοδα και κατά συνέπεια κέρδος ή ζημιά, δηλαδή δεν υπάρχει βάση υπολογισμού της φορολογικής επιβάρυνσης.

IP στο OSNO

Εάν ένας επιχειρηματίας δεν έχει υποβάλει καμία ειδοποίηση και δικαιολογητικά αίτησης σχετικά με την εφαρμογή ενός από τα ειδικά καθεστώτα, τότε αναγνωρίζεται αυτόματα ως φορολογούμενος στο παραδοσιακό φορολογικό καθεστώς. Εάν δεν πραγματοποιήθηκαν επιχειρηματικές δραστηριότητες κατά το έτος αναφοράς, τότε πρέπει να υποβληθούν οι ακόλουθες μηδενικές δηλώσεις:

- Για ΦΠΑ - που υποβάλλεται 4 φορές το χρόνο, η προθεσμία υποβολής είναι η 25η ημέρα του μήνα που ακολουθεί το τρίμηνο αναφοράς.

- 3-NDFL - υποβάλλει μία φορά το χρόνο, η προθεσμία υποβολής είναι η 30η Απριλίου για το προηγούμενο έτος.

Μηδενική δήλωση ΦΠΑ

Ένας επιχειρηματίας σε ένα παραδοσιακό φορολογικό καθεστώς έχει την υποχρέωση να χρεώσει πρόσθετο φόρο στα ποσά κατά την πώληση. Εάν δεν εκτελούνται πράξεις που υπόκεινται σε αυτόν τον τύπο φόρου, τότε δεν υπάρχει αντικείμενο ΦΠΑ και, επομένως, δεν υπάρχει υποχρέωση καταβολής του. Δεν θα υπάρχει δικαίωμα επιστροφής φόρου εάν δεν πραγματοποιήθηκαν συναλλαγές επί των αποδείξεων κατά τη διάρκεια της περιόδου αναφοράς.

Παρά την απουσία ποσού ΦΠΑ προς πληρωμή ή επιστροφή, ο επιχειρηματίας πρέπει να υποβάλει έγκαιρη δήλωση για αυτού του είδους τον φόρο. Η έκθεση θα περιλαμβάνει μηδενικούς δείκτες.

Το έντυπο της δήλωσης συντάχθηκε με την υπ' αριθμ. διαταγή MMB-7-3/558@ της 29.14.14. Υποβάλλεται 4 φορές το χρόνο, με βάση τα αποτελέσματα κάθε τριμήνου, η ημερομηνία λήξης είναι η 25η ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς.

Η δήλωση περιέχει αρκετά φύλλα, ωστόσο, κατά την υποβολή μηδενικής αναφοράς, θα πρέπει να συμπληρώνεται μόνο η σελίδα τίτλου και η πρώτη ενότητα.

Η συνοδευτική σελίδα εμφανίζει πληροφορίες σχετικά με τον πληρωτή, την περίοδο αναφοράς και στοιχεία επικοινωνίας. Η πρώτη ενότητα καθορίζει το συνολικό ποσό του προστιθέμενου φόρου που πρέπει να καταβληθεί ή να επιστραφεί. Δεδομένου ότι δεν υπάρχει βάση για τον υπολογισμό του φόρου, στα πεδία αυτής της ενότητας εισάγονται παύλες. Χρειάζεται μόνο να συμπληρώσετε το πεδίο με OKTMO και KBK. Όλα τα άλλα πεδία διαγράφονται.

Δεν χρειάζεται να συμπληρώσετε οτιδήποτε άλλο στη δήλωση, καθώς όλα τα άλλα φύλλα αντικατοπτρίζουν στοιχεία για συναλλαγές που πραγματοποιήθηκαν κατά το τρίμηνο και τον δεδουλευμένο προστιθέμενο φόρο και δεν υπάρχει τίποτα για τους μεμονωμένους επιχειρηματίες να σκεφτούν αυτά τα φύλλα λόγω έλλειψης δραστηριότητας.

Μηδενική δήλωση 3-NDFL

Η δήλωση αυτή δείχνει το ετήσιο εισόδημα, τις πηγές εισοδήματος, τις εκπτώσεις, τα ποσά φόρων και προκαταβολών. Εάν ο μεμονωμένος επιχειρηματίας δεν έχει τα στοιχεία για να συμπληρώσει τέτοιους δείκτες, τότε στα πεδία της δήλωσης καταχωρούνται μηδενικά.

Το έντυπο 3-NDFL, το οποίο πρέπει να συμπληρώσουν οι μεμονωμένοι επιχειρηματίες το 2016 για να υποβάλουν μηδενικούς δείκτες, εγκρίθηκε με την υπ' αριθμ. διαταγή MMB-7-11/671@ της 24/12/14 (όπως τροποποιήθηκε στις 25/11/15).

Εάν ένας επιχειρηματίας επιθυμεί να κλείσει έναν μεμονωμένο επιχειρηματία, τότε πρέπει να υποβληθεί μηδενικός φόρος εισοδήματος 3 φυσικών προσώπων εντός 5 ημερών από την ημερομηνία της κρατικής εγγραφής του γεγονότος κλεισίματος. Η περίοδος καθορίζεται σε εργάσιμες ημέρες. Αυτή η ενέργεια πρέπει να ληφθεί εάν η επιχείρηση τερματιστεί πριν από το τέλος του έτους αναφοράς.

Μηδενική αναφορά υποβάλλεται στον τόπο εγγραφής του εμπόρου, όπου είναι εγγεγραμμένος ως φορολογούμενος του ΟΣΝ. Η διεύθυνση IP πρέπει να τεκμηριώνεται, για παράδειγμα, με καταχώριση στο διαβατήριο.

Το Zero 3-NDFL μπορεί να συμπληρωθεί και να υποβληθεί σε χειρόγραφη ή ηλεκτρονική μορφή μέσω ταχυδρομείου, αυτοπροσώπως ή μέσω ηλεκτρονικού χειριστή.

Ένας οργανισμός έχει την ευκαιρία, ελλείψει δραστηριότητας, αντί για όλες τις μηδενικές δηλώσεις να συντάξει μία απλοποιημένη, η οποία θα εμφανίζει μηδενικούς δείκτες για όλους τους τύπους φόρων. Αυτή η δυνατότητα δεν παρέχεται για μεμονωμένους επιχειρηματίες· στον κλασικό τρόπο, οι επιχειρηματίες υποχρεούνται να παρέχουν 3-NDFL, ανεξάρτητα από την πραγματική διεξαγωγή της επιχείρησης.

Δείγμα μηδενικής δήλωσης 3-NDFL για μεμονωμένους επιχειρηματίες

Το τμήμα τίτλου της δήλωσης περιλαμβάνει πληροφορίες:

- Σχετικά με τον έμπορο - ΑΦΜ, πλήρες όνομα, στοιχεία γέννησης, στοιχεία διαβατηρίου, στοιχεία επικοινωνίας.

- Σχετικά με την περίοδο αναφοράς - υποδεικνύει τον κωδικό "34" και το έτος.

- Σχετικά με τον αριθμό των φύλλων δήλωσης που πρέπει να υποβληθούν, καθώς και τον αριθμό των συνημμένων εγγράφων (για παράδειγμα, πληρεξούσιο αντιπροσώπου)·

- Σχετικά με το άτομο που υποβάλλει 3-NDFL.

Εάν δεν υπόκειται σε φορολογία, τότε πρέπει να συμπληρώσετε τις δύο πρώτες ενότητες.

Συμπληρώνοντας τα πεδία:

Μηδενική δήλωση μεμονωμένων επιχειρηματιών για το απλοποιημένο φορολογικό σύστημα

Εάν ένας επιχειρηματίας εργάζεται με απλουστευμένο καθεστώς, τότε ελλείψει δραστηριότητας, πρέπει να συμπληρωθεί μηδενική δήλωση στο πλαίσιο του απλουστευμένου φορολογικού συστήματος.

Αυτή η έκθεση παρέχεται μία φορά το χρόνο, η τελευταία ημερομηνία υποβολής είναι η 30η Απριλίου. έτος μετά το έτος αναφοράς. Τόπος παρουσίασης είναι το υποκατάστημα στο οποίο ο μεμονωμένος επιχειρηματίας είναι εγγεγραμμένος ως φορολογούμενος (στη διεύθυνση κατοικίας, επιβεβαιωμένη με έγγραφα).

Το έντυπο της δήλωσης έχει συνταχθεί και επισυναφθεί στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 26ης Φεβρουαρίου 2016 Αρ. MMV-7-3/99@.

Η δήλωση περιλαμβάνει πολλές ενότητες και σελίδα τίτλου, υποχρεωτικά για όλους τους μεμονωμένους επιχειρηματίες. Ανάλογα με το αντικείμενο της φορολογίας, πρέπει να συμπληρώσετε είτε τις ενότητες 1.1 και 2.1.1 κατά τη φορολόγηση των εσόδων είτε τις ενότητες 2.1 και 2.2 κατά τη φορολόγηση εσόδων/εξόδων. Εάν ο μεμονωμένος επιχειρηματίας δεν καταβάλει το τέλος συναλλαγών και δεν λάβει χρηματικά ποσά-στόχους για ανάπτυξη, τότε οι υπόλοιπες σελίδες της δήλωσης δεν συντάσσονται.

Στη σελίδα τίτλου πρέπει να αναγράφονται τα εξής:

- Στοιχεία εμπόρου – ΑΦΜ, πλήρες όνομα, στοιχεία επικοινωνίας.

- Στοιχεία για την περίοδο αναφοράς – τον κωδικό της («34») και το έτος·

- OKVED του κύριου τύπου επιχείρησης.

- Ο αριθμός των φύλλων της υποβληθείσας δήλωσης, καθώς και ο αριθμός των συνημμένων εγγράφων·

- Πληροφορίες σχετικά με το πρόσωπο που συμπληρώνει τη δήλωση - τον ίδιο τον μεμονωμένο επιχειρηματία ή τον εξουσιοδοτημένο αντιπρόσωπό του.

Συμπλήρωση ενοτήτων της απλοποιημένης δήλωσης:

| Ονομα πεδίου | Εξηγήσεις |

| 1.1 – κερδοφόρο απλουστευμένο φορολογικό σύστημα | |

| 010 | Ψηφιακός κωδικός σύμφωνα με τον εδαφικό ταξινομητή OKTMO |

| Άλλες γραμμές | Διαγραμμένο. |

| 1.2 – Απλουστευμένο φορολογικό σύστημα εσόδων-δαπανών | |

| 010 | Χωρικός κωδικός ΟΚΤΜΟ |

| Άλλες γραμμές | Διαγραμμένο. |

| 2.1.1 – κερδοφόρο απλουστευμένο φορολογικό σύστημα | |

| 102 | Για μεμονωμένους επιχειρηματίες με προσωπικό – «1», χωρίς προσωπικό – «2». |

| 120-123 | Ο φορολογικός συντελεστής σε διαφορετικούς δήμους μπορεί να κυμαίνεται από 0 έως 6%. |

| Άλλες γραμμές | Διαγραμμένο. |

| 2.2 – Απλοποιημένο φορολογικό σύστημα εσόδων-δαπανών | |

| 260-263 | Ο φορολογικός συντελεστής σε διάφορους δήμους μπορεί να κυμαίνεται από 0 έως 15%. |

| Άλλες γραμμές | Διαγραμμένο. |

Μηδενική δήλωση μεμονωμένων επιχειρηματιών στο UTII

Εάν ένας επιχειρηματίας ασκεί επιχειρηματική δραστηριότητα χρησιμοποιώντας ειδικό καθεστώς UTII, τότε, ως εκ τούτου, δεν θα είναι δυνατή η υποβολή μηδενικής δήλωσης UTII, καθώς ο ενιαίος ειδικός φόρος που καταβάλλεται βάσει αυτού του καθεστώτος δεν εξαρτάται από τα αποτελέσματα της δραστηριότητας, αλλά από τεκμαρτό εισόδημα που βεβαιώθηκε για το είδος της επιχείρησης, φορολογούμενο στο UTII.

Επομένως, ακόμη και αν ένας μεμονωμένος επιχειρηματίας αναστείλει τις εργασίες του, ο φόρος θα πρέπει να υπολογιστεί, να καταβληθεί και να απεικονιστεί στη δήλωση. Εάν ο επιχειρηματίας δεν θέλει να το κάνει αυτό, τότε θα πρέπει να ενημερώσει την εφορία για την πρόθεσή του να αναστείλει την εργασία υπό το τεκμαρτό καθεστώς. Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας υποχρεώνει τους υπεύθυνους να εκτελέσουν αυτήν την ενέργεια εντός 5 ημερών από την ημερομηνία αναστολής της τεκμαρτής δραστηριότητας.

Η δήλωση UTII περιέχει δεδομένα σχετικά με τη βάση για τον υπολογισμό της φορολογικής επιβάρυνσης· αυτός ο δείκτης εξαρτάται από μια σειρά από καθιερωμένες συνιστώσες (φυσικός δείκτης, τεκμαρτό εισόδημα, συντελεστές προσαρμογής) και δεν εξαρτάται σε καμία περίπτωση από το πραγματικό αποτέλεσμα της επιχείρησης στις αναφορές περίοδος. Αυτός είναι ο λόγος για τον οποίο είναι εξαιρετικά ασύμφορο να υπάρχουν δραστηριότητες στο UTII που αναστέλλονται για μια προσωρινή περίοδο. Είναι απαραίτητο να αφαιρεθεί άμεσα η επιχείρηση από τον καταλογισμό.

Η δήλωση υποβάλλεται τέσσερις φορές το χρόνο, με βάση τα αποτελέσματα κάθε τριμήνου. Η προθεσμία υποβολής είναι η 20ή ημέρα του μήνα που ακολουθεί κάθε τρίμηνο.

Το έντυπο δήλωσης UTII περιέχεται στο παράρτημα της παραγγελίας Αρ. MMB-7-3/353@ με ημερομηνία 22/12/15· πρέπει να χρησιμοποιηθεί ξεκινώντας από την υποβολή εκθέσεων για το 1ο τρίμηνο. 2016

Εάν ένας μεμονωμένος επιχειρηματίας σταματήσει την επιχείρησή του στο UTII, τότε εντός 5 ημερών υποβάλλεται ειδοποίηση στην Ομοσπονδιακή Φορολογική Υπηρεσία UTII-4 σχετικά με την απεγγραφή ως πληρωτή τεκμαρτού φόρου. Οι διατάξεις του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν επιτρέπουν την υποβολή της παραπάνω δήλωσης με παύλες ή μηδενικά.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0