Μια επιχειρηματική οντότητα μπορεί να ασκήσει τις δραστηριότητές της με την εγγραφή του στις φορολογικές αρχές ως μεμονωμένος επιχειρηματίας. Οι διατάξεις των κανονιστικών εγγράφων αναθέτουν σε αυτό το άτομο την υποχρέωση υπολογισμού και μεταφοράς πάγιων πληρωμών για υποχρεωτική ασφάλιση στον προϋπολογισμό. Το πιο σημαντικό είναι ότι πρέπει να το κάνει αυτό ανεξάρτητα αν έχει συμβάσεις εργασίας ή όχι.

Δεν υπήρξαν θεμελιώδεις αλλαγές το 2019, εκτός από την αύξηση των πληρωμών κατά τρεις χιλιάδες οκτακόσια πενήντα τρία ρούβλια.

Το ύψος των ασφαλίστρων για μεμονωμένους επιχειρηματίες το 2019

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας καθορίζει το ποσό που πρέπει να στείλει ένας επιχειρηματίας στον προϋπολογισμό για υποχρεωτική ασφάλιση για τον εαυτό του. Περιλαμβάνουν δύο μέρη. Μπορείτε να τα υπολογίσετε στα δικά μας.

Σταθερή πληρωμή

Από την 1η Ιανουαρίου 2018, καθορίζεται ένα σταθερό ποσό για αυτές τις πληρωμές, το οποίο καθορίζεται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας και δεν εξαρτάται από τον κατώτατο μισθό.

Έτσι, οι εισφορές μεμονωμένων επιχειρηματιών πρέπει να καταβάλλονται στα ακόλουθα ποσά:

| Ετος | Στο Ταμείο Συντάξεων της Ρωσίας, τρίψτε. | Στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης, τρίψτε. | Σύνολο |

| 2018 | 26545.00 | 5840.00 | 32385.00 |

| 2019 | 29354.00 | 6884.00 | 36238.00 |

Προσοχή!Κατά τον υπολογισμό, δεν λαμβάνεται υπόψη εάν ο επιχειρηματίας εργάστηκε πράγματι ή όχι. Η υποχρέωση υπολογισμού τέτοιων πληρωμών προκύπτει από τη στιγμή της εγγραφής στο Ενιαίο Κρατικό Μητρώο Ατομικών Επιχειρηματιών και λήγει όταν η επιχείρηση κλείσει.

Όταν αυτές οι διαδικασίες διενεργούνται καθ' όλη τη διάρκεια του έτους, προκύπτει μια κατάσταση κατά την οποία ένα άτομο πρέπει να υπολογίσει εκ νέου το ποσό των πάγιων πληρωμών για το έτος, λαμβάνοντας υπόψη τον πραγματικό χρόνο εργασίας. Τα ποσά πρέπει να προσαρμόζονται ανάλογα με το χρόνο λειτουργίας.

1% επί του υπερβάλλοντος εισοδήματος

Το δεύτερο μέρος πρέπει να καταβληθεί σε εκείνους τους μεμονωμένους επιχειρηματίες των οποίων το συνολικό εισόδημα υπερβαίνει τα 300.000 ρούβλια.

Για τον προσδιορισμό του, χρησιμοποιείται ο ακόλουθος αλγόριθμος:

(Έσοδα από μεμονωμένους επιχειρηματίες - 300000)*1%

Ένας επιχειρηματίας μπορεί να εργάζεται ταυτόχρονα σε πολλούς τρόπους ταυτόχρονα, τότε το εισόδημά του πρέπει να προστεθεί για καθένα από αυτά.

Το εισόδημα ενός επιχειρηματία καθορίζεται από:

- Εάν εφαρμόζεται UTII, λαμβάνεται υπόψη το λεγόμενο τεκμαρτό εισόδημα, το οποίο υπολογίζεται σύμφωνα με τους κανόνες που καθορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας.

- Όταν απλοποιηθεί, το «εισόδημα» βασίζεται στο ποσό των πραγματικών εσόδων που εισπράττει ο μεμονωμένος επιχειρηματίας.

- Στην περίπτωση ενός απλοποιημένου συστήματος «εσόδων-εξόδων» - με βάση το ποσό των πραγματικών εσόδων. Ταυτόχρονα, δεν χρειάζεται να μειωθεί η ληφθείσα αξία κατά το ποσό των δαπανών που πραγματοποιήθηκαν - αυτό είναι αφενός, καθώς οι λεπτομέρειες δεν διευκρινίζονται στον Φορολογικό Κώδικα. Από την άλλη πλευρά, το δικαστήριο εξέτασε την υπόθεση της Ζαρίνοβα, στην οποία το δικαστήριο τάχθηκε στο πλευρό του επιχειρηματία και οι εισφορές υπολογίστηκαν από τη διαφορά στα έσοδα μείον τα έξοδα.

- Στη γενική λειτουργία, λαμβάνεται υπόψη το εισόδημα που λαμβάνει ο επιχειρηματίας. Ωστόσο, στην περίπτωση αυτή, το άτομο έχει το δικαίωμα να αφαιρέσει επαγγελματικές κρατήσεις από τα εισοδήματα αυτά.

- Για ένα δίπλωμα ευρεσιτεχνίας, η εκτιμώμενη αξία του διπλώματος ευρεσιτεχνίας χρησιμοποιείται ως εισόδημα.

Προθεσμίες πληρωμής του FP IP

Οι κανόνες δικαίου θεσπίζουν την απαίτηση πληρωμής πάγιων πληρωμών εντός καθορισμένου χρονικού πλαισίου. Το πρώτο ποσό πρέπει να αποσταλεί πριν από το τέλος του τρέχοντος έτους, δηλαδή πριν από τις 31 Δεκεμβρίου. Ταυτόχρονα, ο επιχειρηματίας αποφασίζει πότε ακριβώς και σε ποιο μέρος θα καταβάλει εισφορές.

Βήμα 2. Στη στήλη για την επιλογή του πληρωτή, σημειώστε «Μεμονωμένος επιχειρηματίας», στη στήλη για την επιλογή του τύπου φόρμας «Έγγραφο διακανονισμού», επιλέξτε «Έγγραφο πληρωμής». Με αυτόν τον τρόπο, μπορείτε να λάβετε μια απόδειξη, η οποία μπορεί να χρησιμοποιηθεί για μεταφορές μέσω τραπεζικού χειριστή ή μπορείτε να την εξοφλήσετε απευθείας στον ιστότοπο χρησιμοποιώντας ηλεκτρονικό χρήμα.

Προσοχή!Εάν κάνετε κλικ στο «Εντολή πληρωμής» σε αυτό το πεδίο, θα δημιουργηθεί ένα παραστατικό για πληρωμή από τραπεζικό λογαριασμό. Ωστόσο, σε μια τέτοια περίπτωση, θα πρέπει επίσης να συμπληρώσετε τα στοιχεία του παραλήπτη (Ομοσπονδιακή Φορολογική Υπηρεσία).

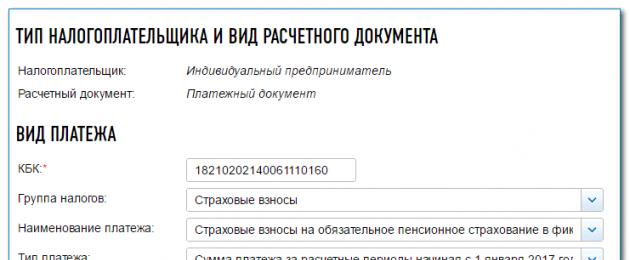

Βήμα 3. Σε αυτό το βήμα, καταγράφεται ο κωδικός KBK για την επιλεγμένη πληρωμή. Πρέπει να το εισαγάγετε στη στήλη και να πατήσετε το πλήκτρο Enter και, στη συνέχεια, τα υπόλοιπα πεδία θα συμπληρωθούν ανεξάρτητα. Ο κωδικός πρέπει να εισαχθεί σε μία γραμμή χωρίς κενά ή άλλους χαρακτήρες.

Βήμα 4. Εισάγονται πληροφορίες σχετικά με τον αποδέκτη των συνεισφορών. Η πρώτη στήλη «Διεύθυνση αντικειμένου φορολογίας» πρέπει να μείνει κενή. Στη στήλη «Κωδικός FTS», πρέπει να επιλέξετε την εφορία όπου γίνεται η πληρωμή. Στη συνέχεια, πρέπει να επιλέξετε έναν δήμο από τη λίστα.

Η διεύθυνση θα πρέπει να εισαχθεί στη φόρμα:

Η συμπληρωμένη στήλη θα μοιάζει με αυτό:

Βήμα 5. Σε αυτό το βήμα, καταχωρούνται πληροφορίες σχετικά με τη μελλοντική πληρωμή. Η στήλη «Κατάσταση ατόμου» πρέπει να περιέχει τον κωδικό «09», που σημαίνει μεμονωμένος επιχειρηματίας. Η βάση πληρωμής είναι "TP", που σημαίνει πληρωμή για ένα δεδομένο έτος. Η στήλη «Φορολογική περίοδος» υποδεικνύει το έτος, μετά το οποίο ο αριθμός του εισάγεται χειροκίνητα στο πεδίο. Το τελευταίο πεδίο περιέχει το ποσό που πρέπει να καταβληθεί.

Εκτός από τους φόρους, ένας μεμονωμένος επιχειρηματίας υποχρεούται να μεταφέρει κεφάλαια για συνταξιοδοτική και ασφάλιση υγείας. Διαβάστε τι άλλαξε το 2018 στο σύστημα των πάγιων πληρωμών για μεμονωμένους επιχειρηματίες για τον εαυτό τους, καθώς και για τη διαδικασία μεταφοράς ασφαλίστρων με παραδείγματα υπολογισμού.

Τι θα μάθετε για;

Ένας επιχειρηματίας πρέπει να καταβάλλει ετήσιες εισφορές στο Ταμείο Συντάξεων και στο Ταμείο Υποχρεωτικής Ασφάλισης Υγείας (ΥΑΥ). Εάν υπάρχουν μισθωμένοι υπάλληλοι στο προσωπικό, θα πρέπει να μεταφέρετε χρήματα ξεχωριστά για καθέναν από αυτούς.

Υπάρχουν επίσης εθελοντικές πληρωμές στην κοινωνική ασφάλιση - για ασθένεια ή σε περίπτωση μητρότητας. Ο επιχειρηματίας τα αφαιρεί μόνο κατά βούληση για να το κάνει αυτό, αρκεί να πάει η αίτηση στο πλησιέστερο υποκατάστημα FSS.

Πώς υπολογίστηκαν οι εισφορές πριν από την 1η Ιανουαρίου 2018;

Προηγουμένως, το ποσό των υποχρεωτικών πληρωμών για τους αυτοαπασχολούμενους υπολογιζόταν με βάση τρεις δείκτες: τον κατώτατο μισθό (κατώτατος μισθός), τους φορολογικούς συντελεστές και την περίοδο δραστηριότητας. Αν ένας επιχειρηματίας δούλευε όλο το χρόνο, τότε έπρεπε να πληρώσει για 12 μήνες. Εάν εγγραφόταν, για παράδειγμα, τον Ιούλιο - μόνο έξι μήνες.

Για αυτό, χρησιμοποιήθηκε ο ακόλουθος τύπος: κατώτατος μισθός * αριθμός μηνών εργασίας * συντελεστής φόρου.

Για τη συνταξιοδοτική ασφάλιση το 2017, το ποσοστό (συντελεστής) ήταν 26 τοις εκατό, για την ιατρική ασφάλιση - 5,1 τοις εκατό. Ο ελάχιστος μηνιαίος μισθός είναι 7.500 ρούβλια.

Η ελάχιστη πληρωμή ενός μεμονωμένου επιχειρηματία για τον εαυτό του στο Ταμείο Συντάξεων για το περασμένο έτος ήταν: 7500 * 12 * 26 τοις εκατό = 23.400 ρούβλια. Εισφορά ιδιώτη στην ασφάλιση υγείας: 7500 * 12 * 5,1 τοις εκατό = 4590. Σύνολο και στα δύο ταμεία = 27990.

Έτσι υπολογίστηκαν τα ασφάλιστρα για μεμονωμένους επιχειρηματίες χωρίς υπαλλήλους με εισόδημα μικρότερο από 300 χιλιάδες ρούβλια ετησίως. Από τα κέρδη πάνω από αυτό το ποσό, ο έμπορος υποχρεώθηκε να μεταφέρει ένα τοις εκατό στο Ταμείο Συντάξεων.

Υποχρεωτικές πληρωμές το 2019

Από την 1η Ιανουαρίου 2018 άλλαξε η διαδικασία καθορισμού του ύψους των εισφορών, αποσυνδέοντάς το από τον «κατώτατο μισθό». Η ρωσική κυβέρνηση ενέκρινε σταθερά ποσά: 26.545 στο Ταμείο Συντάξεων και 5.840 στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης. Αυτό το καθεστώς εισήχθη εν όψει μιας απότομης αύξησης του κατώτατου μισθού, τον οποίο οι αρχές ανεβάζουν στο επίπεδο διαβίωσης. Ως αποτέλεσμα, από την πρώτη Ιανουαρίου εκτινάχθηκε στα 9.489 ρούβλια και από την πρώτη Μαΐου - στα 11.163.

Σε αυτό το επίπεδο, λαμβάνοντας υπόψη την αύξηση του Μαΐου, οι μεμονωμένοι επιχειρηματίες χωρίς υπαλλήλους θα πρέπει να μεταφέρουν 34.829 ρούβλια για μελλοντικές συντάξεις και άλλα 6.832 για ιατρική ασφάλιση.

Οι αρχές αποφάσισαν να λάβουν μέτρα για να αποφύγουν την κατάσταση του 2013. Ως εκ τούτου, εκχωρήθηκαν σταθερά ποσά.

Το 2013, με φόντο τη διπλάσια αύξηση των υποχρεωτικών ασφαλιστικών πληρωμώνΕκατοντάδες χιλιάδες ατομικοί επιχειρηματίες διαγράφηκαν

Το ύψος των πληρωμών στο Ταμείο Συντάξεων και στην κοινωνική ασφάλιση εγκρίνεται για τρία χρόνια προκαταβολικά, γι' αυτό και ονομάζονται πάγια. Ωστόσο, παρέχεται ευρετηρίαση.

Ο κανόνας του «ένα τοις εκατό» για ετήσιο εισόδημα άνω των 300 χιλιάδων παραμένει. Αλλά η συνολική πληρωμή στο Ταμείο Συντάξεων για 12 μήνες δεν μπορεί να υπερβαίνει το οκταπλάσιο του σταθερού ποσού των ασφαλίστρων, δηλαδή 212.360 ρούβλια.

Για παράδειγμα, ένα άτομο κέρδισε ένα εκατομμύριο σε ένα χρόνο. Από αυτό πρέπει να μεταφέρετε 39.385 ρούβλια, συμπεριλαμβανομένων 33.545 (26.545 + 7 χιλιάδες) στο Ταμείο Συντάξεων και 5.840 στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης.

Υπολογισμός εισοδήματος μεμονωμένων επιχειρηματιών για καταβολή εισφορών στο Ταμείο Συντάξεων

Εάν ένας μεμονωμένος επιχειρηματίας χωρίς μισθωτούς υπαλλήλους χρησιμοποιεί ένα φορολογικό καθεστώς, ας πούμε το πιο δημοφιλές απλοποιημένο φορολογικό σύστημα ή, όπως λέγεται, «απλοποιημένο», δεν υπάρχει τίποτα να ανησυχείτε. Όταν συνδυάζετε πολλά συστήματα, θα πρέπει να εργαστείτε σκληρά για να προσδιορίσετε σωστά τη βάση για τους υπολογισμούς.

Οι έμπειροι λογιστές συμβουλεύουν «ιδιώτες» που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα να λαμβάνουν υπόψη τα έσοδα και όχι τη διαφορά μεταξύ εσόδων και εξόδων. Αυτό ακριβώς είναι το σχήμα στο οποίο επιμένει το υπουργείο Οικονομικών, το οποίο με επιστολή του στις 3 Μαΐου 2018 επιβεβαίωσε και πάλι αυτή τη θέση και την δικαιολόγησε (μπορείτε να κατεβάσετε το έγγραφο).

Η διαφωνία προέκυψε μετά την απόφαση του Συνταγματικού Δικαστηρίου (ΣΚ), το οποίο το 2016 επέτρεψε στους ιδιώτες, χρησιμοποιώντας το γενικό φορολογικό σύστημα, να μειώσουν τη βάση εισφορών στο Ταμείο Συντάξεων σε βάρος των πραγματικών δαπανών. Το 2017, το Ανώτατο Δικαστήριο αποφάσισε ότι βάσει αυτού του συστήματος επιτρέπεται η εργασία σε «απλοποιημένη» βάση. Όμως το υπουργείο Οικονομικών δεν συμφωνεί και επιμένει ότι η απόφαση του Συνταγματικού Δικαστηρίου μπορεί να εφαρμοστεί μόνο σε όσους πληρώνουν φόρο εισοδήματος φυσικών προσώπων. Σε αυτή τη θέση αναφέρονται οι εφοριακοί, οπότε για να αποφύγετε τα πρόστιμα είναι προτιμότερο να υποχωρήσετε.

Κατά τον συνδυασμό φορολογικών καθεστώτων, το εισόδημα υπολογίζεται ως το ποσό που υπολογίζεται σύμφωνα με τους κανόνες καθενός από αυτά. Για παράδειγμα, εάν ένας ιδιώτης έχει δύο φορολογικά καθεστώτα - USTV και "απλοποιημένο". Στη συνέχεια, οι αποδοχές από την πρώτη δραστηριότητα προστίθενται στη δεύτερη και στη συνέχεια πληρώνουν για τον εαυτό τους στο Ταμείο Συντάξεων και στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης από το ποσό που εισπράττεται.

Επικίνδυνα σφάλματα αναφοράς ασφάλισης

Τα πιο συνηθισμένα λάθη που γίνονται από «ιδιώτες» σχετίζονται με τον υπολογισμό της φορολογικής βάσης - επομένως η μη πληρωμή ή η υπερπληρωμή. Πρώτα απ 'όλα, εξαρτάται από το επιλεγμένο φορολογικό σύστημα. Εάν ένα άτομο χρησιμοποιεί πολλά συστήματα, τότε είναι απαραίτητο να υπολογίσετε το συνολικό εισόδημα με βάση το καθένα.

Με τους μισθωτούς, οι κίνδυνοι για τους μεμονωμένους επιχειρηματίες είναι πολύ μεγαλύτεροι και οι υπολογισμοί είναι πολύ πιο περίπλοκοι. Για παράδειγμα, ξέχασα τους υπαλλήλους σε άδεια μητρότητας ή έχασα τις αποδοχές διακοπών Οκτωβρίου που αναφέρονται τον Σεπτέμβριο στην έκθεση για 9 μήνες. Επιπλέον, το συνολικό σύνολο για την εταιρεία ενδέχεται να μην συμπίπτει με τα στοιχεία για κάθε μεμονωμένο εργαζόμενο.

Πότε να πληρώσετε πάγια τέλη;

Δεν υπάρχει ενιαία προθεσμία για τη μεταφορά των ασφαλίστρων για μεμονωμένους επιχειρηματίες. Αυτό μπορεί να γίνει καθ' όλη τη διάρκεια του έτους - μηνιαία, τριμηνιαία, κάθε έξι μήνες ή μία φορά. Οι περισσότεροι IPers επιλέγουν τη δεύτερη επιλογή.

Οι πάγιες εισφορές στο Ταμείο Συντάξεων και στην κοινωνική ασφάλιση πρέπει να καταβληθούν πριν από τις 31 Δεκεμβρίου. Αλλά το 2018, η τελευταία μέρα πέφτει Σαββατοκύριακο, επομένως δεν θα είναι παράβαση εάν τα χρήματα φτάσουν στον παραλήπτη στις 9 Ιανουαρίου 2019. Ωστόσο, είναι καλύτερο να το κάνετε αυτό εκ των προτέρων.

Σε περίπτωση αναστολής ή οριστικής απόφασης διακοπής της εργασίας, ο μεμονωμένος επιχειρηματίας πρέπει να καταβάλει εξ ολοκλήρου στο Ταμείο Συντάξεων και στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης εντός 15 ημερών από την ημερομηνία διαγραφής

Δεν χρειάζεται να βιαστείτε να μεταφερθείτε στο Ταμείο Συντάξεων σύμφωνα με τον κανόνα «ένα τοις εκατό» - η προθεσμία μεταφέρθηκε από την 1η Απριλίου στην 1η Ιουλίου 2019. Δεδομένου ότι η 1η Ιουλίου είναι Σαββατοκύριακο του 2018, η προθεσμία πληρωμής για το προηγούμενο έτος είναι η 2η Ιουλίου.

Διαβάστε περισσότερα για τις αλλαγές στις προθεσμίες πληρωμής ασφαλίστρων για τον εαυτό σας το 2018.

Πού πρέπει να στείλω τα ασφάλιστρα για τον εαυτό μου;

Από το 2017 έχει δημιουργηθεί ένα ενιαίο «παράθυρο» για την καταβολή των συνταξιοδοτικών, ιατροφαρμακευτικών και κοινωνικών εισφορών - η εφορία. Για να τα στείλετε, πρέπει να γνωρίζετε τα στοιχεία της Ομοσπονδιακής Φορολογικής Υπηρεσίας και τους κωδικούς ταξινόμησης προϋπολογισμού (BCC), που δίνονται στον παρακάτω πίνακα.

Η έλλειψη προθεσμιών πληρωμής μπορεί να οδηγήσει σε κυρώσεις και ο εσφαλμένος υπολογισμός του ποσού πληρωμής μπορεί να οδηγήσει σε υψηλά πρόστιμα. Οι τιμωρίες, σύμφωνα με το άρθρο 122 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, κυμαίνονται από 20 έως 40 τοις εκατό του χαμένου ποσού. Επιπλέον, πιθανότατα δεν θα είναι δυνατό να αποδείξετε ότι κάνατε λάθος στους υπολογισμούς σας.

Πότε ένας μεμονωμένος επιχειρηματίας δεν μπορεί να πληρώσει για ασφάλιση;

Οι προϋποθέσεις περιγράφονται λεπτομερώς στο άρθρο 430 του φορολογικού κώδικα (TC) της Ρωσικής Ομοσπονδίας. Καθορίζει τους όρους των λεγόμενων «διακοπών» για τη μεταφορά των ασφαλιστικών πληρωμών σε διάφορα ταμεία. Θα μπορούσε να είναι:

- Παιδική μέριμνα ηλικίας έως ενάμιση ετών, αλλά όχι άνω των έξι ετών

- Στρατολογία στις ένοπλες δυνάμεις

- Φροντίδα ηλικιωμένων γονέων άνω των 80 ετών, παιδιού με αναπηρία ή ατόμων με αναπηρία της ομάδας 1

- Διαμονή με στρατιωτικό σύζυγο σε τοποθεσία όπου δεν είναι δυνατές εμπορικές δραστηριότητες

- Έργα της συζύγου-διπλωμάτη, προξένου και άλλων υπαλλήλων στο εξωτερικό. Όριο: όχι περισσότερο από πέντε χρόνια

Όλοι οι φόροι και οι πληρωμές για μεμονωμένους επιχειρηματίες μπορούν να χωριστούν σε τέσσερις κύριες κατηγορίες:

- Πάγια πληρωμές σε ταμεία εκτός προϋπολογισμού "για τον εαυτό μου".

- Φόροι και πληρωμές σε ταμεία εκτός προϋπολογισμού από τους μισθούς των εργαζομένων.

- Φόροι ανάλογα ανάλογα με το επιλεγμένο φορολογικό σύστημα.

- Πρόσθετοι φόροι και τέλη (ανάλογα με ανάλογα με το είδος της δραστηριότητας).

Δωρεάν φορολογική διαβούλευση

Ασφαλιστικές εισφορές μεμονωμένων επιχειρηματιών σε ταμεία εκτός προϋπολογισμού «για τους εαυτούς τους»

Ένας μεμονωμένος επιχειρηματίας πρέπει να πληρώνει ασφάλιστρα «για τον εαυτό του» (σταθερές πληρωμές) στο πλαίσιο οποιουδήποτε φορολογικού συστήματος, ακόμη και αν δεν ασκεί καμία δραστηριότητα και δεν λαμβάνει κανένα κέρδος. Εάν ένας μεμονωμένος επιχειρηματίας εργάζεται μόνος του (χωρίς υπαλλήλους), τότε πρέπει να πληρώσει εισφορές μόνο «για τον εαυτό του».

Κατά τη διάρκεια του 2019, ο επιχειρηματίας πρέπει να πραγματοποιήσει 2 πληρωμές:

| Για συνταξιοδοτική ασφάλιση | Για ασφάλιση υγείας | Σύνολο |

|---|---|---|

| 29.354 RUB | 6.884 RUB | 36.238 RUB |

Επίσης για μεμονωμένους επιχειρηματίες των οποίων το ετήσιο εισόδημα για το 2019 θα είναι περισσότερο 300.000 ρούβλια, θα πρέπει να πληρώσετε επιπλέον 1% του ποσού του εισοδήματος που υπερβαίνει αυτά τα 300.000 ρούβλια μέχρι την 1η Ιουλίου του επόμενου έτους.

Φόροι και πληρωμές σε εξωδημοσιονομικά ταμεία από μισθούς εργαζομένων

Ένας μεμονωμένος επιχειρηματίας μπορεί να προσλάβει εργαζομένους βάσει συμβάσεων εργασίας και αστικού δικαίου (συμφωνία εργολάβου, σύμβαση παροχής υπηρεσιών και άλλα, για εφάπαξ εργασία ή εργασία που δεν απαιτεί συμμόρφωση με εσωτερικούς κανονισμούς).

Είναι σημαντικό να κατανοήσουμε ότι κατά την πρόσληψη ενός υπαλλήλου, ένας μεμονωμένος επιχειρηματίας αναλαμβάνει πρόσθετες δαπάνες και ευθύνες:

- Υπολογίζει και παρακρατεί φόρο εισοδήματος φυσικών προσώπων επί του εισοδήματος που καταβάλλεται στους υπαλλήλους της. Μία φορά το μήνα (την ημέρα μετά την πληρωμή των μισθών), ένας μεμονωμένος επιχειρηματίας υποχρεούται να μεταφέρει φόρο εισοδήματος φυσικών προσώπων με συντελεστή 13% στη φορολογική επιθεώρηση, που ενεργεί ως φορολογικός πράκτορας.

- Πληρώνει ασφάλιστρα σε ταμεία εκτός προϋπολογισμού. Οι εισφορές σε ταμεία εκτός προϋπολογισμού για τους εργαζομένους καταβάλλονται κάθε μήνα, με βάση το μέγεθος των ασφαλίστρων πολλαπλασιαζόμενο με τους μισθούς των εργαζομένων.

Μάθετε περισσότερα σχετικά με τους φόρους και τις πληρωμές ασφάλισης για τους εργαζόμενους.

Σημείωση, από το 2017, όλα τα ασφάλιστρα, τόσο σταθερά όσο και για εργαζομένους, καταβάλλονται σύμφωνα με τα στοιχεία της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας. Αυτό οφείλεται στη μετάβαση της διαχείρισης των ασφαλίστρων στην εισαγωγή της Ομοσπονδιακής Φορολογικής Υπηρεσίας το 2017.

Φόροι ανάλογα με το επιλεγμένο φορολογικό σύστημα

Συνολικά, υπάρχουν πέντε φορολογικά καθεστώτα για μεμονωμένους επιχειρηματίες (ένα γενικό και τέσσερα ειδικά):

- Το γενικό φορολογικό σύστημα είναι OSN.

- Απλοποιημένο φορολογικό σύστημα - απλοποιημένο φορολογικό σύστημα.

- Ενιαίος φόρος επί του τεκμαρτού εισοδήματος - UTII.

- Σύστημα φορολογίας διπλωμάτων ευρεσιτεχνίας - PSN;

- Ενιαίος αγροτικός φόρος - Ενιαίος Αγροτικός Φόρος.

Μπορείτε να μάθετε περισσότερα για κάθε φορολογικό καθεστώς που ισχύει στη Ρωσία σε αυτήν τη σελίδα.

Πρόσθετοι φόροι και πληρωμές για μεμονωμένους επιχειρηματίες

Ορισμένοι τύποι δραστηριοτήτων απαιτούν την καταβολή πρόσθετων φόρων. Αυτά περιλαμβάνουν:

- Φόρος στην παραγωγή και πώληση αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης.

- Φόρος εξόρυξης ορυκτών (ΜΕΤ).

- Φόρος νερού για τη χρήση υδάτινων σωμάτων.

Οι ιδιώτες επιχειρηματίες με ειδικές άδειες και άδειες, εκτός από πρόσθετους φόρους, οφείλουν να πραγματοποιούν και:

- Τακτικές πληρωμές για τη χρήση υπεδάφους.

- Τέλη για τη χρήση αντικειμένων άγριας ζωής.

- Τέλη χρήσης υδάτινων βιολογικών πόρων.

Σημείωση: Πρέπει να καταβάλλονται πρόσθετοι φόροι, τέλη και επιβαρύνσεις ανεξάρτητα από το φορολογικό σύστημα στο οποίο βρίσκεται ο μεμονωμένος επιχειρηματίας.

Κάθε επιχειρηματίας έχει υποχρέωση να καταβάλει ένα πάγιο στον μεμονωμένο επιχειρηματία για τον εαυτό του στο συνταξιοδοτικό ταμείο, καθώς και για ασφάλιση υγείας. Αυτή η πληρωμή είναι υποχρεωτική για όλους. Μπορείτε να πληρώσετε τα ασφάλιστρα είτε σε μετρητά, είτε μέσω τραπεζικών καταστημάτων είτε με τραπεζικό έμβασμα. Ας δούμε πώς θα πληρωθούν οι ασφαλιστικές εισφορές στο συνταξιοδοτικό ταμείο το 2018 για μεμονωμένους επιχειρηματίες με περισσότερες λεπτομέρειες.

Σημαντικές αλλαγές το 2018-2019:

- Σημαντικό σημείο το 2017 ήταν ότι από τον Ιανουάριο η διαχείριση των ασφαλίστρων μεταφέρθηκε στην εφορία. Σε αυτό το πλαίσιο, η πληρωμή πραγματοποιείται στην Ομοσπονδιακή Φορολογική Υπηρεσία. Ελέγχους θα κάνει και η εφορία.

- Από το 2018 το πάγιο μέρος των εισφορών δεν εξαρτάται από τον κατώτατο μισθό.

- Η προθεσμία πληρωμής 1% άλλαξε.

- Από το 2019, το ποσό των πληρωμών έχει αυξηθεί.

Το ύψος των ασφαλίστρων για μεμονωμένους επιχειρηματίες το 2018-2019

Πάγια πληρωμή που υπολογίζεται από τον κατώτατο μισθό

Ανεξάρτητα από το αν ο επιχειρηματίας έχει υπαλλήλους ή τι είδους φορολογία εφαρμόζεται, υποχρεούται να καταβάλει εισφορές στο Ταμείο Συντάξεων και υποχρεωτική ιατρική ασφάλιση:

|

Στο Ταμείο Συντάξεων της Ρωσίας, ρούβλια |

Στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης ρούβλια |

Σύνολο, ρούβλια |

|

|

Για το 2019 |

29 354, 00 | 6 884, 00 | |

|

Για το 2018 |

26 545, 00 | 5 840, 00 |

Προσοχή!Εάν ο μεμονωμένος επιχειρηματίας δεν ξεκίνησε δραστηριότητες από την αρχή του οικονομικού έτους ή παύσει τις δραστηριότητές του πριν από τις 31 Δεκεμβρίου, τότε οι εισφορές υπολογίζονται για την αντίστοιχη περίοδο που εργάστηκε.

1% επί του υπερβάλλοντος εισοδήματος

Τίποτα δεν έχει αλλάξει στον υπολογισμό του 1% - καταβάλλεται εάν το εισόδημα υπερβαίνει το ποσό των 300 χιλιάδων ρούβλια. Ο τύπος είναι απλός: (Εισόδημα – 300.000 ρούβλια) * 1%.

Έτσι, κατά τον υπολογισμό του 1%, πρέπει να ληφθούν υπόψη τα ακόλουθα:

- Για τους πληρωτές UTII, είναι απαραίτητο να ληφθεί το ποσό του τεκμαρτού εισοδήματος και όχι το πραγματικό κέρδος που ελήφθη.

- Για το απλοποιημένο φορολογικό σύστημα του 6%, λαμβάνεται το πραγματικό κέρδος που εισπράχθηκε.

- Σύμφωνα με το απλουστευμένο φορολογικό σύστημα, το εισόδημα μειώνεται κατά το ποσό των δαπανών, δεν λαμβάνονται υπόψη μόνο τα έσοδα ως βάση για τον υπολογισμό του 1%.

- Για το OSNO, η βάση θα είναι η διαφορά μεταξύ εσόδων και εξόδων.

- Για ένα δίπλωμα ευρεσιτεχνίας, είναι απαραίτητο να ληφθεί το υπολογιζόμενο ποσό του μέγιστου κέρδους, βάσει του οποίου υπολογίζονται οι πληρωμές βάσει του διπλώματος ευρεσιτεχνίας.

Προθεσμία καταβολής εισφορών το 2019

Οι προθεσμίες πληρωμής των εισφορών καθορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας:

- Εισφορές που υπολογίζονται από τον κατώτατο μισθό - το αργότερο έως τις 31 Δεκεμβρίου του έτους αναφοράς.

- 1% – το αργότερο την 1η Ιουλίου του έτους που ακολουθεί το έτος αναφοράς.

Προσοχή!Από το 2018, η προθεσμία για την καταβολή του 1% είναι το αργότερο μέχρι την 1η Ιουλίου, προηγουμένως η προθεσμία ήταν το αργότερο μέχρι την 1η Απριλίου.

Αρκετά συχνά, οι επιχειρηματίες έχουν μια ερώτηση: χρειάζεται να πληρώνουν τις αμοιβές τους ανά τρίμηνο ή τι συμβαίνει εάν ο μεμονωμένος επιχειρηματίας δεν πληρώνει την τριμηνιαία αμοιβή; Ένας μεμονωμένος επιχειρηματίας δεν έχει καμία υποχρέωση να καταβάλλει εισφορές ανά τρίμηνο, ημερήσια ή σύμφωνα με οποιοδήποτε άλλο σύστημα - το κύριο πράγμα είναι να τις πληρώσει εντός του καθορισμένου χρονικού πλαισίου.

Μεμονωμένος επιχειρηματίας (IP) είναι ένα πρόσωπο που έχει το επίσημο δικαίωμα να διεξάγει την επιχείρησή του. Όταν ένας μεμονωμένος επιχειρηματίας είναι εγγεγραμμένος, αποκτά ευθύνες που σχετίζονται με την καταβολή υποχρεωτικών εισφορών για τον ίδιο και τους υπαλλήλους του. μπορεί να θεωρηθεί ως φυσικό πρόσωπο ή ως επιχειρηματική οντότητα. Δεδομένου ότι ο μεμονωμένος επιχειρηματίας είναι ο εργοδότης του εαυτού του, είναι αυτός που πρέπει να φροντίσει για τις συνταξιοδοτικές του αποταμιεύσεις. Φυσικά όσοι επιχειρηματίες υποβάλλουν μηδενικές δηλώσεις πιστεύουν ότι δεν έχουν από τίποτα να κάνουν πληρωμές. Και κατά συνέπεια, οι πάγιες εισφορές σε αυτή την περίπτωση δεν δικαιολογούνται. Αλλά το κράτος είναι της γνώμης ότι εάν ένα άτομο είναι εγγεγραμμένο στο κρατικό μητρώο ως επιχειρηματίας, είναι υποχρεωμένος να πληρώσει όλα τα τέλη. Και αν κάτι δεν του ταιριάζει, τίποτα δεν τον εμποδίζει να κλείσει τον ατομικό επιχειρηματία και, αν χρειαστεί, να ξαναπεράσει τη διαδικασία εγγραφής. Ας εξετάσουμε λεπτομερώς τι εκπτώσεις κάνει ένας μεμονωμένος επιχειρηματίας για τον εαυτό του και τους ανθρώπους του.

Για πολλά χρόνια ήταν 5,1%. Ο υπολογισμός του είναι πανομοιότυπος με τις εισφορές στο Ταμείο Συντάξεων.

VFFOMS = κατώτατος μισθός * T * Km,

- VFFOMS – ποσό συνεισφοράς στο FFOMS

- T – τόκος επί των τιμολογίων

- Km – αριθμός εργάσιμων μηνών

Ας δούμε πώς συμβαίνει αυτό χρησιμοποιώντας ένα παράδειγμα:

VFFOMS = 7.500 * 5,1% * 12 = 4.590 ρούβλια.

Όταν ο μεμονωμένος επιχειρηματίας ήταν σε ισχύ για λιγότερο από ένα πλήρες έτος, ο υπολογισμός γίνεται με βάση τον αριθμό των ημερών.

Αποδεικνύεται ότι συνολικά ο μεμονωμένος επιχειρηματίας είναι υποχρεωμένος να καταβάλει πάγιες εισφορές για τον εαυτό του:

4.590 + 23.400 = 27.990 ρούβλια ετησίως.

Ένας υφιστάμενος επιχειρηματίας δεν έχει δικαίωμα να πληρώσει μικρότερο ποσό.

Προθεσμίες καταβολής εισφορών στον προϋπολογισμό

Όλα τα πάγια τέλη πρέπει να καταβάλλονται το αργότερο έως τις 31 Δεκεμβρίου κάθε έτους. Εάν η ημερομηνία είναι Κυριακή, μεταφέρεται στην πρώτη εργάσιμη ημέρα. Κάτι που θα συμβεί το 2017. Η προθεσμία θα παραταθεί μέχρι την πρώτη εργάσιμη ημέρα του 2018. Εντός αυτής της προθεσμίας, ο επιχειρηματίας έχει το δικαίωμα να αποφασίσει ανεξάρτητα να καταβάλει τις εισφορές σε τριμηνιαίες δόσεις ή σε ολόκληρο το ποσό ταυτόχρονα. Η καλύτερη επιλογή, φυσικά, είναι η πρώτη επιλογή. Οι εισφορές καταβάλλονται σε ισόποσες δόσεις μία φορά το τρίμηνο, γεγονός που κατανέμει την οικονομική επιβάρυνση σε ολόκληρο το έτος.

Για να γίνει αυτό, το ετήσιο ποσό των σταθερών πληρωμών διαιρείται με 4, δηλαδή τον αριθμό των τριμήνων: (23.400 + 4.590) / 4 = 6.997,50 ρούβλια.

Έτσι, ο επιχειρηματίας θα πληρώσει για τον εαυτό του:

- την περίοδο από 01.01 έως 31.03 - 6.997,50 ρούβλια.

- την περίοδο από 01.04 έως 30.06 - 6.997,50 ρούβλια.

- την περίοδο από 01.07 έως 30.09 - 6.997,50 ρούβλια.

- την περίοδο από 01.10 έως 31.12 - 6.997,50 ρούβλια.

Υπάρχουν δύο επιλογές:

- Όταν το εισόδημα ενός επιχειρηματία είναι μικρότερο από τριακόσιες χιλιάδες, πρέπει να πληρώσει μόνο τα παραπάνω ποσά.

- Σε περίπτωση υπέρβασης του ορίου εισοδήματος, ο μεμονωμένος επιχειρηματίας υποχρεούται να καταβάλει πρόσθετη εισφορά έως την 01.04 του έτους που ακολουθεί την τρέχουσα περίοδο αναφοράς. Δεδομένου ότι το 2017 αυτή η ημερομηνία είναι Κυριακή, η προθεσμία μεταφέρεται αυτόματα στις 2 Απριλίου. Το μέγεθός του ορίζεται από το νόμο: 1% της διαφοράς μεταξύ 300.000 και πραγματικού εισοδήματος.

Ένας μεμονωμένος επιχειρηματίας έχει το δικαίωμα να καταβάλλει εισφορές με τον τρόπο που τον βολεύει. Το κυριότερο είναι εντός του καθορισμένου χρονικού πλαισίου. Ο πιο συνηθισμένος τύπος πληρωμής είναι η χρέωση από τον προσωπικό λογαριασμό ενός μεμονωμένου επιχειρηματία.

Αυτό όμως μπορεί να γίνει και με κατάθεση μετρητών μέσω του χειριστή οποιασδήποτε τράπεζας. Η πληρωμή όλων των εισφορών γίνεται χωριστά, σύμφωνα με τους αντίστοιχους κωδικούς κατάταξης του προϋπολογισμού.

Εάν ένας επιχειρηματίας αποφασίσει να πληρώσει εισφορές FSS, αυτό πρέπει να γίνει με ξεχωριστή εντολή πληρωμής απευθείας στο ταμείο.

Εάν ένας επιχειρηματίας παύσει τις δραστηριότητές του εντός ενός έτους, υποχρεούται να καταβάλει όλα τα υφιστάμενα ασφάλιστρα για τον εαυτό του το αργότερο εντός δεκαπέντε ημερών από την ημερομηνία διαγραφής του μεμονωμένου επιχειρηματία.

Ο επιχειρηματίας πρέπει να καταβάλλει μηνιαία ασφάλιστρα για τους εργαζόμενους μέχρι τη 15η ημέρα μετά την περίοδο αναφοράς.

Ευθύνη

Από το 2017 άλλαξαν και τα μέτρα για την προσαγωγή των ανθρώπων στη δικαιοσύνη, όχι μόνο για μη καταβολή τελών, αλλά και για μη υποβολή εκθέσεων. Ας δούμε ποιες κυρώσεις περιμένουν έναν επιχειρηματία εάν παραβιαστεί ο νόμος:

- Παράλειψη έγκαιρης δήλωσης - 5% του ποσού που δεν καταβλήθηκε εμπρόθεσμα, για όλους τους πλήρεις μήνες από την ημερομηνία υποβολής. Η κύρωση δεν πρέπει να υπερβαίνει το 30% του ποσού του χρέους και να είναι μικρότερη από χίλια ρούβλια.

- Μεγάλες παραβιάσεις στον υπολογισμό του ποσού του εισοδήματος, επομένως, το ποσό των εισφορών - το 20% του ποσού της υποπληρωμής, αλλά όχι λιγότερο από σαράντα χιλιάδες ρούβλια.

- Σκόπιμη παράλειψη πληρωμής τελών - 40% του οφειλόμενου ποσού.

- Η μη αναφορά στη ρυθμιστική αρχή εν όλω ή εν μέρει θα έχει ως αποτέλεσμα την επιβολή κύρωσης ύψους πεντακοσίων ρουβλίων για κάθε ασφαλισμένο.

Ένας επιχειρηματίας μπορεί να αποφύγει προβλήματα με τις ρυθμιστικές αρχές, καθώς και να παρακάμψει τις κυρώσεις. Για να γίνει αυτό, θα πρέπει να το οργανώσει σωστά. Είναι καλύτερο να ασχοληθεί με αυτό το θέμα ένας ικανός ειδικός. Σε αυτό το θέμα, η νομοθεσία θα πρέπει να μελετάται ανά τρίμηνο. Είναι συνεχώς υπόκειται σε αλλαγές.

Ποιες αναφορές για τις εισφορές πρέπει να υποβάλουν οι μεμονωμένοι επιχειρηματίες;

Όταν ένας επιχειρηματίας δεν έχει προσωπικό, έχει το δικαίωμα να μην αναφέρει τα προσωπικά ασφάλιστρα. Από τις αρχές του τρέχοντος έτους, οι μεμονωμένοι επιχειρηματίες έχουν αποκτήσει την υποχρέωση να υποβάλλουν για τους ανθρώπους τους τις ακόλουθες αναφορές για δεδουλευμένα εισφορές:

- Το συνταξιοδοτικό ταμείο παρέχεται με SZV-M κάθε μήνα. Οφειλές το αργότερο μέχρι τη δέκατη πέμπτη ημέρα του μήνα.

- Το Ταμείο Κοινωνικών Ασφαλίσεων απαιτεί τριμηνιαία έκθεση 4-FSS, το αργότερο την εικοστή ημέρα του μήνα μετά το τέλος του τριμήνου.

- Θα πρέπει να υποβάλλετε έναν μόνο υπολογισμό μία φορά κάθε τρεις μήνες, το αργότερο μέχρι το τέλος του επόμενου μήνα μετά το τέλος της περιόδου αναφοράς.

Η αναφορά καταβολής εισφορών για τον εαυτό του για μεμονωμένους επιχειρηματίες δεν προβλέπεται στο νόμο. Αφού πραγματοποιήσετε την πληρωμή, μπορείτε να καλέσετε τον εξουσιοδοτημένο φορέα και να μάθετε εάν τα χρήματα έχουν πιστωθεί στον λογαριασμό σας. Ωστόσο, είναι προς το συμφέρον του ίδιου του επιχειρηματία να διατηρεί όλα τα στοιχεία καταβολής εισφορών. Η πιθανότητα τα χρήματα να πήγαν σε λάθος μέρος είναι μικρή, αλλά είναι καλύτερο να ασφαλιστείτε σε περίπτωση βλάβης του συστήματος ή άλλων λόγων.

Γράψτε την ερώτησή σας στην παρακάτω φόρμα

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0