Многие заёмщики берут долгосрочные кредиты, которые выплачиваются не одним, а несколькими (зачастую многочисленными) платежами. Вручную рассчитать полную стоимость таких займов по стандартным формулам просто нереально.

S – общая сумма всех выплат по кредиту (включая комиссии, страховки и т.д.);

S 0 – сумма выданного кредита;

n – срок кредитования (в годах).

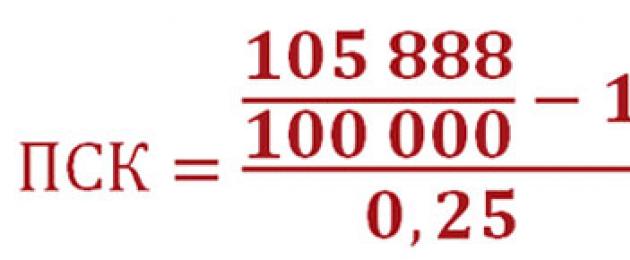

Давайте в качестве примера рассчитаем полную стоимость нашего трёхмесячного аннуитетного кредита. Итак, его сумма (S 0 ) равна 100 000 рублей . Кредит будет погашаться тремя аннуитетными платежами по 35 296 рублей. Предположим, что банк не навязывает заёмщику никаких дополнительных скрытых платежей. В таком случае общая сумма всех выплат (S ) составит 105 888 рублей (35 296*3=105 888). Срок кредитования (n ) равен 0,25 года (3месяца/12месяцев=0,25). Подставляем эти данные в нашу формулу и находим ПСК:

Итак, полная стоимость кредита равна 23,552% годовых. Для её расчёта нам понадобился обычный калькулятор и несколько секунд времени. Аналогичным образом можно рассчитать любой кредит с любым количеством платежей. Нашей формуле можно смело присвоить звание «Народная формула расчёта ПСК» – с ней легко разберётся как профессор, так и дворник.

Что же, друзья, с формулами и расчётами разобрались. Давайте выясним, .

1. Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа).

2. Полная стоимость потребительского кредита (займа), определяемая в процентах годовых, рассчитывается по формуле:

(см. текст в предыдущей редакции)

ПСК = i x ЧБП x 100,

где ПСК - полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

(см. текст в предыдущей редакции)

2.1. Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

где - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

Количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

Срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

2.2. Базовым периодом по договору потребительского кредита (займа) признается стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, базовым периодом признается один год. Для договоров потребительского кредита (займа) с лимитом кредитования используется порядок расчета полной стоимости кредита (займа), установленный частью 7 настоящей статьи. Если два и более временных интервала встречаются в графике платежей по договору потребительского кредита (займа) более одного раза с равной наибольшей частотой, наименьший из этих интервалов признается базовым периодом. Если в графике платежей по договору потребительского кредита (займа) отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.

3. При определении полной стоимости потребительского кредита (займа) все платежи, предшествующие дате перечисления денежных средств заемщику, включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) ().

4. В расчет полной стоимости потребительского кредита (займа) включаются с учетом особенностей, установленных настоящей статьей, следующие платежи заемщика:

1) по погашению основной суммы долга по договору потребительского кредита (займа);

2) по уплате процентов по договору потребительского кредита (займа);

3) платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора потребительского кредита (займа) и (или) если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей;

4) плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора потребительского кредита (займа);

5) платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий договора потребительского кредита (займа), в котором определены такие третьи лица, и (или) если выдача потребительского кредита (займа) поставлена в зависимость от заключения договора с третьим лицом. Если условиями договора потребительского кредита (займа) определено третье лицо, для расчета полной стоимости потребительского кредита (займа) используются применяемые этим лицом тарифы. Тарифы, используемые для расчета полной стоимости потребительского кредита (займа), могут не учитывать индивидуальные особенности заемщика. Если кредитор не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае, если при расчете полной стоимости потребительского кредита (займа) платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет полной стоимости потребительского кредита (займа) включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости потребительского кредита (займа). В случае, если договором потребительского кредита (займа) определены несколько третьих лиц, расчет полной стоимости потребительского кредита (займа) может производиться с использованием тарифов, применяемых любым из них, и с указанием информации о лице, тарифы которого были использованы при расчете полной стоимости потребительского кредита (займа), а также информации о том, что при обращении заемщика к иному лицу полная стоимость потребительского кредита (займа) может отличаться от расчетной;

6) сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

7) сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

4.1. В расчет полной стоимости потребительского кредита (займа) в процентах годовых включаются платежи заемщика, указанные в частях 3 и настоящей статьи. Под полной стоимостью потребительского кредита (займа) в денежном выражении понимается сумма всех платежей заемщика, указанных в части 3 и пунктах 2 - 7 части 4 настоящей статьи.

5. В расчет полной стоимости потребительского кредита (займа) не включаются:

1) платежи заемщика, обязанность осуществления которых заемщиком следует не из условий договора потребительского кредита (займа), а из требований федерального закона;

2) платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора потребительского кредита (займа);

3) платежи заемщика по обслуживанию кредита, которые предусмотрены договором потребительского кредита (займа) и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

4) платежи заемщика в пользу страховых организаций при страховании предмета залога по договору залога, обеспечивающему требования к заемщику по договору потребительского кредита (займа);

5) платежи заемщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) и не влияет на величину полной стоимости потребительского кредита (займа) в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

6. При предоставлении потребительского кредита (займа) с лимитом кредитования в расчет полной стоимости потребительского кредита (займа) не включаются плата заемщика за осуществление операций в валюте, отличной от валюты, предусмотренной договором (валюты, в которой предоставлен потребительский кредит (заем), плата за приостановление операций, осуществляемых с использованием электронного средства платежа, и иные расходы заемщика, связанные с использованием электронного средства платежа.

7. В случае, если условиями договора потребительского кредита (займа) предполагается уплата заемщиком различных платежей заемщика в зависимости от его решения, расчет полной стоимости потребительского кредита (займа) производится исходя из максимально возможных суммы потребительского кредита (займа) и сроков возврата потребительского кредита (займа), равномерных платежей по договору потребительского кредита (займа) (возврата основной суммы долга, уплаты процентов и иных платежей, определенных условиями договора потребительского кредита (займа). В случае, если договором потребительского кредита (займа) предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского кредита (займа) производится исходя из данного условия.

Здравствуйте.

С Вами «сайт, Об ипотеке по-русски» и я, Дмитрий Овсянников.

Задумал человек взять кредит.

В одном банке процентная ставка выше, но нет никаких сборов и комиссий;

в другом банке процентная ставка ниже, но зато есть комиссия «за снижение процентной ставки», да еще и страховка выше, да еще и оценка выше.

Как быть?

Как человеку сравнить программы кредитования, как человеку сравнить программы кредитования с учетом всех дополнительных сборов и комиссий?

Для этого существует такое понятие, как «полная стоимость кредита».

Полная стоимость кредита - это величина, которая показывает, по какой процентной ставке заемщик пользуется кредитными деньгами с учетом всех сборов и комиссий.

Центробанк обязал банки рассчитывать полную стоимость кредита, и доводить эту информацию до момента подписания кредитного договора. То есть, еще до момента подписания кредитного договора, заемщик должен узнать. по какой процентной ставке он фактически будет пользоваться деньгами с учетом всех сборов и комиссий, которые у заемщика будут.

Однако, лично мое мнение, что полная стоимость кредита (в процентном выражении) величина совершенно бессмысленная, она сбивает заемщиков с толку и дает ложные ориентиры. И давайте сейчас попробуем понять почему.

Формула для расчета полной стоимости кредита рекомендована Центробанком.

Формула достаточно сложная, но на основе этой формулы мы сделали ипотечный калькулятор, каклькулятор, который позволяет расчитывать платежи заемщика, позволяет смотреть, сколько человек заплатит по кредиту, с учетом всех сборов и комиссий.

Этим ипотечным калькулятором давайте мы и воспользуемся.

Для наглядности рассмотрим один пример: сравним кредитные программы двух разных банков.

По кредитной программе одного банка у нас будет процентная ставка в размере 13% годовых и не будет комиссий за снижение процентной ставки (а что: в банках и такая комиссия имеется);

По кредитной программе другого банка процентная ставка будет 12% годовых, то есть на один процентный пункт ниже, но у заемщика будет комиссия за снижение ставки по кредиту в размере 4%.

В обоих случаях у нас будет оценка в размере 5000 рублей, а также страховка:

страховка в размере 1% от размера остатка долга, увеличенного на 10%

а также будут другие дополнительные расходы: расходы за гос. регистрацию, на нотариальное удостоверение, на подготовку договора и т.д.. В общей сложности эти дополнительные расходы составят 30 тысяч рублей.

Давайте посчитаем полную стоимость кредита.

Для этого мы заходим на сайт

Нам потребуется ипотечный калькулятор.

На сайте калькулятор ипотеки находится немного в другом месте, чем другие кредитные калькуляторы.

Переходим на страницу с ипотечными калькуляторами. Что мы видим?

Видим как-раз тот самый калькулятор.

«Тип платежей: аннуитетный».

Большинство банков используют аннуитетные платежи, ну и буквально парочка банков, где сейчас есть дифференцированные платежи.

Размер кредита 4 миллиона рублей (когда-то я это значение вводил, и поэтому у меня тут же всплывает подсказка);

Процентная ставка: 13% годовых;

срок кредитования - 20 лет.

страховка - 1% от остатка долга, увеличенного на 10%, платится страховка каждый год,

постоянных комиссий, которые платятся раз в месяц у нас нет;

Стоимость оценки у нас 5000 рублей (по условию),

комиссии за снижение процентной ставки - в данном случае у нас ее не будет;

аренда банковской ячейки - мы ее не учитывали, мы ее включили в другие разовые комиссии;

и другие разовые комиссии у нас составляют 30 тысяч рублей. (Только обращаю внимание: не «30000% от размера кредита», а «30000 рублей».

Если оставите как было «30000 %», калькулятор, в этом случае. просто зависнет: он будет очень-очень долго пытаться посчитать это значение. которое получится. Поэтому смотрим внимательно, какие данные мы вводим.

Что мы видим:

Справа вверху таблица:

всего зачислено: 12 миллионов 547 тысяч 955 рублей и 65 копеек.

В погашение долга - 4 миллиона: это понятно: их мы брали - их и возвращаем. (Во как: 4 миллиона взяли, а 12 миллионов 547 тысяч 955 рублей и 65 копеек отдали банку. То есть отдали банку (в виде процентов заплатили) вдвое больше, чем взяли в виде кредита. Но, как есть - так есть).

страховка у нас составляет 632 тысячи 914 рублей и 41 копейка.

Ниже мы видим большую таблицу с данными.

В ней видно, сколько денег платит заемщик каждый месяц по кредиту, сколько из этого платежа идет в погашение долга, сколько денег из месячного платежа заемщика идет в уплату процентов. Также мы можем видеть, сколько остается человеку заплатить после того, как он внес ежемесячный платеж.

Если человек вносит деньги в счет досрочного погашения, их можно проставить вот здесь, и тогда здесь будет будет значение после того, как человек внес и плановый платеж, и внес досрочное погашение.

Но нас сейчас это все не очень сильно интересует. Нас интересует вот это значение: пролистываем в самый низ таблицы, нас интересует «полная стоимость кредита»: 15 целых и 33 сотых процента годовых.

Давайте запомним это значение, оно нам еще пригодится.

Закрываем вкладку с расчетами.

Теперь в ипотечном калькуляторе мы поменяем значения: процентная ставка - 12% годовых, срок кредитования как и был 20 лет, так и остается. Стоимость оценки, страховки - ничего не поменялось, только появилась комиссия за снижение процентной ставки - 4% от суммы выданного кредита.

В этом случае у нас получилось: 12 миллионов 009 тысяч 469 рублей и 14 копеек.

То есть как вы видите, нам выгоднее заплатить комиссию за снижение процентной ставки, и пользоваться кредитом по более низкой процентной ставке.

И в этом случае мы на полмиллиона меньше заплатим банку денег, чем в первом случае.

то есть не смотря на комиссию, программа с более низкой процентной ставкой оказалась выгоднее.

Смотрим полную стоимость кредита. также пролистываем в самый низ страницы. Полная стоимость кредита - 14,98% годовых, то есть, полная стоимость кредита оказывается чуть-чуть поменьше, чем в первом случае.

Банки расчитывают полную стоимость кредита исходя из того срока, на который заемщик кредит берет.

Но на самом деле, подавляющее число заемщиков расплачивается по кредиту досрочно.

Предположим, что кредит мы погасили не за 20 лет, а за 5 лет.

Давайте посмотрим, как изменится в этом случае переплата банку и как изменится полная стоимость кредита, выраженная в процентах.

Можно было бы проводить расчеты более точно: подставляя в калькулятор ипотеки цифры денежных сумм в счет досрочного погашения, в те месяцы. когда мы производим это самое досрочное погашение. Ночтобы не запутаться и я просто поменяю срок кредитования: вместо 20 лет поставлю 5 лет.

Но чтобы не запутаться, и для наглядности, чтобы было более просто, я сделаю немножко по-другому. Я изменю срок кредитования: вместо 20 лет подставлю 5 лет.

Что мы видим?

Мы видим, что «всего зачислено»: 5 миллионов 818 тысяч 553 рубля и 80 копеек. Из них в погашение процентов пошло 1 миллион 338 тысяч 667 рублей 44 копейки. То есть переплата банку, в данном случае, намного-намного меньше.

Посмотрим полную стоимость кредита: ого, полная стоимость кредита -

А полная стоимость кредита - 16 целых и 78 сотых % годовых. То есть переплата у нас значительно меньше, а полная стоимость кредита у нас больше.

Теперь давайте посчитаем последнее значение: у нас процентная ставка по кредиту будет 13% годовых, срок кредитования - так и остается: 5 лет.

Что у нас меняется?

У нас исчезает комиссия за снижение процентной ставки.

Что мы видим?

Мы видим: всего зачислено: 5 миллионов 782 тысячи 331 рубль и 24 копейки.

Полная стоимость кредита у нас составляет 15 целых и 77 сотых % годовых.

Подведем небольшой итог:

- Когда банк рассчитывает полную стоимость кредита, он не знает: будет ли заемщик проводить досрочное погашение кредита или нет.

Также банк не знает, за какой срок заемщик кредит погасит: за 5 лет, за 10 лет, или вообще не будет производить досрочное погашение кредита.

А потому, полная стоимость кредита рассчитывается исходя из срока, на который заемщик берет кредит.

Но, как мы знаем, 9 из 10 заемщиков погашают кредит досрочно.

Следовательно, посчитанные банком данные, для подавляющего большинства заемщиков оказываются не верными. - Можно заметить, что с уменьшением срока кредитования увеличивается значение полной стоимости кредита. То есть, ориентируясь на полную стоимость кредита, казалось бы, выгоднее взять кредит по которому процентная ставка ниже. о более низкая процентная ставка - при большем сроке кредитования. На самом деле выгоднее расплатиться по кредиту досрочно, потому что в этом случае, значительно меньше денег будет отдано за пользование кредитом.

- Предлагаю взглянуть на полученные данные.

Жмем: «Сравнить».

Что мы видим?

Мы видим табличку. У нас процентная ставка 13% годовых, во втором случае - 13%.

При большем сроке кредитованиячто нам было выгоднее заплатить комиссию, и пользоваться кредитом по более низкой процентной ставке.

Но если заемщик пользуется кредитом не 20 лет, а 5 лет, то эта программа, по которой процентная ставка 12% годовых и нужно заплатить комиссию за снижение процентной ставки, оказывается менее выгодной, чем та кредитная программа, по которой процентная ставка выше, но никаких комиссий платить не нужно.

Но банк рассчитывает полную стоимость кредита исходя из того срока, на который кредит выдан, что оказывается не верным в 90% случаев, потому что большинство заемщиков погашают кредит досрочно.

Так как же все-таки выбрать наилучшую программу кредитования?

- Нужно подумать, за какой срок Вы реально в состоянии погасить кредит.

- И в кредитный калькулятор подставлять тот срок, за который вы по кредиту в состоянии расплатиться, а не тот срок, на который Вы берете кредит.

Еще одна рекомендация: Не считайте полную стоимость кредита: этот показатель «ни о чем», эта величина собьет Вас с толку, и не позволит выбрать наилучшую программу кредитования.

Что нужно считать?

Нужно считать ту переплату, которая у Вас по кредиту будет. В этом случае Вы лучше сможете выбрать кредитную программу:

Посчитали, сколько денег Вы заплатите в одном случае, одному банку, по одной кредитной программе (с учетом всех сборов и комиссий),

посчитали, сколько денег Вы заплатите по другой программе, другому банку (опять же с учетом всех сборов и комиссий),

сравнили размер переплаты и выбрали наилучшую программу кредитования: пошли в тот банк, где сумма переплаты будет меньше.

Если видеосюжет Вам понравился - ставьте «лайк», если есть вопросы по ипотеке - задавайте их на форуме портала « , Об ипотеке по-русски». Ну а если интересует тема ипотеки - подписывайтесь на наш видео-канал на Ютубе: узнаете много полезного.

Спасибо за внимание.

С Вами был я, Дмитрий Овсянников и проект « , Об ипотеке по-русски».

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

Стоимость кредита: формула расчета

Расшифровка элементов:

- n – период кредитования;

- ДП i – общая сумма платежей с учетом комиссий, страховок и т.д.;

- d i – дата взноса;

- d o – дата выдачи кредита.

Денежные потоки разного направления при вычислении учитываются с разными математическими знаками. Получение кредитных средств со знаком «-», возврат займа, уплата процентов, комиссионных и страховки со знаком «+».

Что не учитывается в расчете стоимости кредита

В расчет ПСК не включаются:%201.jpg)

1. Платежи, возникающие в результате невыполнения клиентом взятых на себя обязательств:

- пеня;

- штрафы.

2. Расходы заемщика, связанные с выполнением требований законодательства (ОСАГО).

3. Платежи, указанные в договоре займа, сроки/величина которых зависят от самого клиента:

- комиссия за досрочное/частично досрочное погашение ссуды;

- неустойка за превышение кредитного лимита;

- плата за предоставление справок о состоянии кредитной задолженности.

Стоимость потребительского кредита: пример расчета

Рассчитать ПСК вручную достаточно сложно, поэтому можно пойти по простому пути и воспользоваться онлайн-калькулятором. Программа расчета учитывает все условия кредитного договора и производит вычисления по утвержденной формуле ЦБ.

Пример. Клиент банка оформил целевой на покупку холодильника. Стоимость техники – 30000 р., срок погашения кредита – 12 месяцев, расчетная ставка – 25% годовых. Дополнительные расходы: страхование техники – 1000 р., плата за выдачу кредита – 2% от суммы займа, ежемесячная комиссия за обслуживание – 50 р.

Порядок расчета:

1. Открыть программу «Кредитный калькулятор», в которой предусмотрена опция расчета ПСК.

2. Ввести данные кредита.

За весь период кредитования заемщик переплатит 6490 р., что составляет 21,63% от суммы займа. При этом эффективная процентная ставка составляет не заявленные банком 25% годовых, а 39,60%.

Важно! При увеличении срока погашения займа полная стоимость потребительского кредита уменьшается, а общая переплата возрастает.

При изменении периода возврата долга с 12 до 24 месяцев, получаются следующие результаты.

Как видно из примера, переплата увеличилась до 11306 р., а ПСК снизилась до 34,48%.

Стоимость автомобиля в кредит

В сделке по покупке авто в кредит участвуют сразу четыре субъекта: заемщик, банк, автосалон и страховая компания. В расчет стоимости автокредита входят несколько параметров:

1. Цена авто. Это значение включает размер первоначального

взноса и сумму кредита.

2. Проценты, начисленные согласно договору займа. Ставка по кредиту зависит от ряда критериев:

- марки и типа транспортного средства;

- размера первоночального взноса;

4. Нотариальные расходы.

5. Комиссия за оформление и выдачу ссуды.

Важно! Сумму страхового взноса (около 10% от стоимости ТС) и стоимость дополнительного оборудования для авто, предлагаемого автосалоном, можно добавить к размеру основного долга. Это увеличит итоговую сумму займа и повлияет на размер переплаты.

Для того, чтоб снизить платежную нагрузку на заемщика, банки разработали специальную программу – кредит с остаточной стоимостью. Часть займа, оставшаяся после внесения первоночального взноса и выплаты платежей по графику, погашается в конце срока кредитования одним платежом.

Например, клиент планирует купить автомобиль стоимостью 1 000 000 р. в кредит. Если оформить ссуду с остаточным платежом 30%, то оставшиеся 20% разбиваются равными платежами на 35 месяцев. В конце периода заемщик сможет погасить задолженность одним из способов:

- внести остаточную сумму на банковский счет;

- реализовать автомобиль дилеру по системе Trade in;

- оформить пролонгацию кредита сроком до 2-х лет.

Стоимость ипотечного кредита

Полная стоимость ипотеки включает в себя:

1. Размер кредита (стоимость приобретаемой

недвижимости за минусом ).%201.jpg)

2. Сумму процентов, начисленных за весь период ипотеки.

3. Страховые взносы, оплаченные по требованию банка:

- страхование имущества, передаваемого в залог, от рисков утраты и повреждения;

- страхование жизни заемщика.

4. Расходы на оценку недвижимости и получение выписки из реестра прав собственности.

5. Стоимость оформление сделки у нотариуса.

6. Единоразовая комиссия банка за оформление/выдачу ссуды.

7. Расходы заемщика на обслуживание банковского счета.

Пример расчета. Клиент покупает квартиру на вторичном рынке, стоимость недвижимости 2 000 000 р. Для осуществления сделки заемщик планирует взять кредит на сумму 1 500 000 р., срок – 120 месяцев, номинальная ставка – 13,5%. Расходы клиента по оформлению ипотеки составят:

- единовременная комиссия за оформление ссуды – 1,5%;

- оценка недвижимости – 3000 р.;

- страхование жизни заемщика и недвижимости – по 0,5% (взносы выплачиваются ежегодно исходя из задолженности по кредиту);

- расходы у нотариуса – 10000 р.

Все данные следует внести в форму расчета онлайн-калькулятора и подвести итог.

Полная стоимость ипотеки (эффективная процентная ставка) составит 14,68% годовых.

Максимальная стоимость кредита

ЦБ РФ определил граничное значение разных категорий кредитных продуктов. Банки, превышающие данные показатели могут быть привлечены к ответственности, вплоть до отзыва лицензии.

Максимальное и среднерыночное значение полной стоимости кредитов

1. Стоимость кредита зависит от размера первоночального взноса клиента (для ипотеки и автокредитования). При внесении собственных средств более 50% банки идут на снижение процентной ставки и менее требовательны к страховке.

2. Клиент может выбрать ежегодное залогового имущества, исходя из суммы задолженности перед банком. В таком случае размер страхового взноса с каждым годом будет уменьшаться.

3. Оформлять кредит «дешевле» в банке, чем в микрофинансовой организации. Для МФО разработана отдельная сетка предельных значений стоимости кредита. Эффективная ставка по краткосрочному беззалоговому кредиту, выданному МФО может достигать 900% годовых.