Ερώτηση: Πείτε μου, παρακαλώ, πώς μπορώ να μάθω εάν θα υπάρχει μεσάζουσα τράπεζα κατά τη μεταφορά χρημάτων σε ελβετικά φράγκα από την Ελβετία στην κάρτα μου Visa στη Ρωσία; Δεν μπορώ να πάρω αυτές τις πληροφορίες από τη Sberbank με κανέναν τρόπο. Αναφέρονται σε ιστότοπο όπου υπάρχει η ένδειξη «επιλογή μεσάζουσας τράπεζας κατά βούληση» αλλά ποιανού επιθυμία θα έπρεπε να είναι; Και στο site αυτό αναφέρεται σε μεταγραφές από τη Ρωσία, αλλά με ενδιαφέρουν οι μεταγραφές από το εξωτερικό στη Ρωσία.

Απάντηση: Ας ξεκινήσουμε με το γεγονός ότι η ενδιάμεση τράπεζα εμφανίζεται μόνο όταν δεν υπάρχει άμεση σχέση ανταποκρίτριας μεταξύ της αποστέλλουσας τράπεζας και της τράπεζας λήψης του εμβάσματος, δηλ. χωρίς λογαριασμούς ο ένας για τον άλλον. Και η ενδιάμεση τράπεζα έχει λογαριασμούς ανταποκριτών και στις δύο τράπεζες, είναι μια συνδεδεμένη τράπεζα. Ο υπάλληλος της ρεσεψιόν μεταφοράς δεν μπορεί να προσδιορίσει αυτές τις πληροφορίες με τα ονόματα των πόλεων του κόσμου, καθώς είναι απίθανο οι ομάδες εξυπηρέτησης πελατών της Sberbank να έχουν πλήρη λίστα όλων των ανταποκριτριών τραπεζών (ξένες τράπεζες) στο πλαίσιο των πόλεων όπου βρίσκονται, και μάλλον δεν της είπες το όνομα της τράπεζας του αποστολέα. Τέτοιες πληροφορίες μπορούν να σας ζητηθούν στο τμήμα νομισμάτων ενός υποκαταστήματος της Sberbank ή στο τμήμα σχέσεων με ανταποκριτές (το τμήμα μπορεί να μην ονομάζεται έτσι) της Sberbank. Ας πούμε ότι η επαφή με τους τραπεζικούς υπαλλήλους δεν λειτούργησε, τότε το πρόβλημα εξαρτάται από εσάς και τον αποστολέα.

Έτσι, εάν υπάρχουν άμεσες σχέσεις ανταποκριτή μεταξύ των τραπεζών, τότε η μεταφορά θα γίνεται από την τράπεζα του αποστολέα στην τράπεζα του παραλήπτη. Εάν δεν υπάρχουν σχέσεις ανταποκρίσεως μεταξύ των τραπεζών, τότε το έμβασμα από την τράπεζα του αποστολέα θα πηγαίνει πρώτα στην ενδιάμεση τράπεζα και από εκεί στην τράπεζα του παραλήπτη. Μπορεί να υπάρχουν πολλές ενδιάμεσες τράπεζες. Τα τιμολόγια για υπηρεσίες μεταφοράς διαμεσολαβητών είναι διαφορετικά για καθεμία από αυτές (δηλαδή, διαφορετικά) και η ταχύτητα μεταφοράς εξαρτάται από τον αριθμό των ενδιάμεσων τραπεζών. Επομένως, για να μην έχετε παράπονα σχετικά με τα τιμολόγια των ενδιάμεσων τραπεζών (αν υπάρχουν), η Sberbank προσφέρει να επιλέξετε μια ανταποκρίτρια τράπεζα μόνοι σας (προαιρετικά), αλλά αυτό είναι αρκετά δύσκολο να γίνει και απαιτεί καλά συντονισμένο έργο του παραλήπτη και του αποστολέα της μεταφοράς.

Στον ιστότοπο της Sberbank, στην ενότητα "Εξωτερικές μεταφορές", υπάρχει μια λίστα δεδομένων που πρέπει να μεταφέρετε στον αποστολέα της μεταφοράς για να λάβετε μεταφορά στη Ρωσία. Αυτή η λίστα περιέχει ένα στοιχείο - "το όνομα της ανταποκρίτριας τράπεζας της Sberbank της Ρωσίας (προαιρετικό) - και έναν σύνδεσμο. Ακολουθήστε αυτόν τον σύνδεσμο προς - "Λίστα βασικών ανταποκριτών τραπεζών για λογαριασμούς NOSTRO σε ξένο νόμισμα". Αυτή είναι μια λίστα τραπεζών όπου η Sberbank της Ρωσίας έχει λογαριασμούς ανταποκριτών. Μεταβιβάζετε αυτές τις πληροφορίες στον αποστολέα και μέρος της εργασίας έχει ολοκληρωθεί. Ο αποστολέας πρέπει να κοιτάξει τη λίστα και να καθορίσει εάν η τράπεζά του είναι μεταξύ των τραπεζών ή όχι.

Εάν η τράπεζα του αποστολέα δεν εμφανίζεται στη λίστα των ανταποκρίτριων τραπεζών για τους λογαριασμούς NOSTRO, τότε θα υπάρχει τράπεζα μεσολάβησης. Ο αποστολέας χρειάζεται μόνο να λάβει μια πανομοιότυπη λίστα στην τράπεζά του και να χρησιμοποιήσει τις δύο λίστες για να υπολογίσει τη συνδεδεμένη τράπεζα. Ή απλώς μάθετε από την τράπεζά σας ποια τράπεζα από τη λίστα που υποβάλατε είναι δυνατή η πραγματοποίηση μεταφοράς και πόσο θα κοστίσει.

Οι ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί είναι το σύνολο των χρηματοπιστωτικών ιδρυμάτων που δραστηριοποιούνται στην οικονομία. Η ουσία της διαμεσολάβησής τους είναι η συσσώρευση μικρών ανόμοιων κεφαλαίων ατόμων που δεν έχουν τάση για επενδυτικό κίνδυνο ή που έχουν πολύ μικρές αποταμιεύσεις για αποτελεσματική επένδυση. Οι ενδιάμεσοι χρηματοπιστωτικοί οργανισμοί, έχοντας σχηματίσει ένα τέτοιο αποθεματικό, τα στέλνουν με τη μορφή δανείων στους πιο αποτελεσματικούς τρόπους επένδυσης κεφαλαίων.

Οι τράπεζες παίζουν το ρόλο των χρηματοπιστωτικών διαμεσολαβητών, δέχονται κεφάλαια από καταθέτες και δανείζουν σε δανειολήπτες. Αυτή η δραστηριότητα της τράπεζας αποφέρει πραγματικά οφέλη τόσο στους καταθέτες όσο και στους δανειολήπτες. Οι καταθέτες εκμεταλλεύονται το γεγονός ότι οι καταθέσεις τους χρησιμεύουν ως μέσο κυκλοφορίας και ρευστοποιήσιμων περιουσιακών στοιχείων και σε ορισμένες περιπτώσεις κερδίζουν και τόκους. Οι δανειολήπτες εκμεταλλεύονται τις ευκαιρίες που ανοίγονται για να λάβουν δάνεια για μεγάλες χρονικές περιόδους. Αυτό συμβαίνει ακόμη και όταν οι περισσότεροι μικροί μεμονωμένοι καταθέτες καταθέτουν μόνο μικρά χρηματικά ποσά στην τράπεζα, για σύντομες χρονικές περιόδους, και συνήθως ως καταθέσεις όψεως.

Οι τράπεζες εκτελούν τη λειτουργία διανομής (κατανομής) περιορισμένων πιστωτικών πόρων μεταξύ εναλλακτικών τρόπων περαιτέρω χρήσης τους. Προτιμώνται αξιόπιστες επενδύσεις. Το εκδοθέν δάνειο μπορεί να οδηγήσει σε ανεπανόρθωτες ζημίες της τράπεζας σε περιπτώσεις που οι δανειολήπτες δεν είναι σε θέση να αποπληρώσουν το ποσό που δανείστηκαν με τόκους. Αυτό μπορεί να συμβεί με μη παραγωγική δαπάνη πιστωτικών πόρων. Οι τραπεζίτες κάνουν καλή δουλειά στη χορήγηση δανείων, εάν προβλέπουν τα αποτελέσματα της πιθανής χρήσης τους. Οι τραπεζίτες επιλέγουν δανειολήπτες και δανείζουν μόνο εκείνους που είναι σε θέση να πληρώσουν το μέγιστο επιτόκιο του δανείου. Και επίσης σε αυτούς των οποίων οι μελλοντικές επενδύσεις παρέχουν από μόνες τους υψηλό ποσοστό απόδοσης (κατασκευή βιομηχανικών επιχειρήσεων, ανάπτυξη νέων τεχνολογιών, απόκτηση νέου εξοπλισμού κ.λπ.). Οι τράπεζες, ως επί το πλείστον, είναι μετοχικές, καθώς είναι σχετικά ιδιόκτητες. Οι τραπεζίτες είναι οι κάτοχοι ενός μέρους του μετοχικού κεφαλαίου, λαμβάνουν το μέγιστο εισόδημα με τη μορφή μερίσματος όταν η τράπεζα είναι πιο επιτυχημένη στον δανεισμό. Οι τράπεζες αντλούν κέρδη από τις ενδιάμεσες δραστηριότητές τους. Κατά συνέπεια, οι τραπεζίτες έχουν κίνητρο να ακολουθήσουν την πιο επιτυχημένη πολιτική δανείων.

Έκδοση δανείου.

Οι τράπεζες αποκομίζουν κέρδη αποδεχόμενοι χρήματα από καταθέτες και δανείζοντάς τα σε δανειολήπτες. Οι τράπεζες χρεώνουν υψηλότερο επιτόκιο στα δάνεια από ό,τι πληρώνουν στις καταθέσεις. Αυτή η υπέρβαση θα πρέπει να είναι αρκετή για να καλύψει το τρέχον κόστος και να εξασφαλίσει κέρδη. Σε ορισμένες περιπτώσεις, οι τράπεζες λαμβάνουν πρόσθετο εισόδημα ως πληρωμή για τις δανειοδοτικές τους υπηρεσίες και άλλες τραπεζικές εργασίες. Οι τράπεζες κερδίζουν επίσης εισόδημα όταν επενδύουν μέρος του ενεργητικού τους σε τίτλους. Σε αυτή την περίπτωση, δεν διαφέρουν από τους κοινούς μετόχους και λαμβάνουν έσοδα από μερίσματα.

Πολλοί άνθρωποι επενδύουν τα χρήματά τους στην τράπεζα. Όλοι αυτοί δεν θα έρθουν στην τράπεζα ταυτόχρονα για τα χρήματά τους. Στην πραγματικότητα, η ημερήσια ανάληψη καταθέσεων ισούται με το ίδιο ποσό καταθέσεων που κάνουν οι πελάτες. Οι καταθέσεις των καταθετών γίνονται τα πραγματικά αποθεματικά της τράπεζας. Από αυτά αφαιρεί τα υποχρεωτικά αποθεματικά, τα οποία, βάσει νόμου, πρέπει να κατατεθούν σε λογαριασμό αποθεματικού στην Τράπεζα της Ρωσίας. Οι τραπεζικές καταθέσεις είναι ως επί το πλείστον τρεχούμενοι λογαριασμοί και καταθέσεις όψεως και υπόκεινται σε άμεση πληρωμή με το πρώτο αίτημα του καταθέτη. Σε περίπτωση «τραπεζικού πανικού», όταν οι περισσότεροι καταθέτες αποσύρουν τα χρήματά τους από τις καταθέσεις, η τράπεζα μπορεί να χρησιμοποιήσει αυτά τα υποχρεωτικά αποθεματικά για να πληρώσει.

Οι τράπεζες μπορούν να δανείζουν τα πλεονάζοντα αποθεματικά τους. Συνήθως, ένα δάνειο εκδίδεται με απλή μεταφορά του ποσού του δανείου στον δανειακό λογαριασμό του δανειολήπτη. Μόνο η οφειλή του δανειολήπτη παραμένει στην τράπεζα. Αυτό το γραμμάτιο που δόθηκε στην τράπεζα δεν είναι χρήμα, αφού δεν είναι ένα γενικά αποδεκτό μέσο συναλλαγής. Η τράπεζα, δημιουργώντας έναν λογαριασμό δανείου, δημιούργησε χρήματα. Είναι μέσω της επέκτασης της τραπεζικής πίστης που δημιουργείται το μεγαλύτερο μέρος των χρημάτων που χρησιμοποιούνται στην οικονομία μας. Μετά την καθορισμένη περίοδο, ο δανειολήπτης υποχρεούται να επιστρέψει τα χρήματα με τόκο. Εάν ο δανειολήπτης δεν μπορεί να αποπληρώσει το δάνειο, τότε η τράπεζα αποζημιώνει τη ζημιά με την πώληση των εξασφαλίσεων. Ελλείψει εξασφαλίσεων ή ανεπαρκούς αξίας, η τράπεζα έχει το δικαίωμα να προσφύγει στο δικαστήριο. Ωστόσο, η τράπεζα είναι απίθανο να πάρει πίσω το δάνειό της. Ο δανειολήπτης δεν μπορεί να αποπληρώσει το δάνειο και το δικαστήριο μπορεί να καθυστερήσει για μεγάλο χρονικό διάστημα, έτσι ώστε ο πληθωρισμός να υποτιμήσει τα χρήματα του δανείου.

Πληρωμές με επιταγές.

Η είσπραξη μετρητών είναι μια τραπεζική πράξη, μέσω της οποίας ο πελάτης λαμβάνει κεφάλαια βάσει επιταγής που έχει εκδοθεί σε άλλη τράπεζα. Ο διακανονισμός με επιταγές βασίζεται σε σχέση ανταπόκρισης μεταξύ δύο τραπεζών. Οι ανταποκρίτριες τράπεζες μπορούν να διενεργούν διατραπεζική εκκαθάριση, δηλαδή να πραγματοποιούν αμοιβαίο συμψηφισμό απαιτήσεων με διακανονισμούς χωρίς μετρητά μεταξύ τους. Η είσπραξη επιταγών είναι η ίδια τραπεζική πράξη, η οποία εκτελείται μόνο για λογαριασμό του πελάτη.

Ο αγοραστής καταθέτει χρήματα στον τραπεζικό λογαριασμό του αγοραστή και λαμβάνει ένα βιβλιάριο επιταγών. Τώρα η τράπεζα έχει τα χρήματα, ο αγοραστής έχει την επιταγή. Ο αγοραστής πληρώνει για τα λαμβανόμενα αγαθά και υπηρεσίες με επιταγή. Έτσι, ο έλεγχος γίνεται με τον προμηθευτή. Παρουσιάζει την επιταγή για πληρωμή στην τράπεζά του - την τράπεζα του προμηθευτή. Αυτή η τράπεζα μεταφέρει το ποσό της επιταγής στον λογαριασμό διακανονισμού του προμηθευτή. Η τράπεζα του προμηθευτή παραδίδει τα χρήματά της με αντάλλαγμα μια επιταγή. Εάν η τράπεζα του προμηθευτή και η τράπεζα του αγοραστή συνδέονται με σχέση ανταποκριτή, τότε πραγματοποιούνται οι ακόλουθες ενέργειες. Η τράπεζα του προμηθευτή στέλνει κωδικοποιημένο τέλεξ, φαξ, τηλετύπο στην τράπεζα του αγοραστή με αίτημα να αυξήσει τον λογαριασμό ανταποκριτή του, δηλαδή να πληρώσει επιταγή με τη μορφή αύξησης της εισφοράς του στην τράπεζα του αγοραστή.

Ο δεύτερος τρόπος είσπραξης - η τράπεζα του προμηθευτή μπορεί απλώς να μεταφέρει χρήματα από τον λογαριασμό ανταποκριτή της τράπεζας του αγοραστή στον τρεχούμενο λογαριασμό του προμηθευτή. Ολοκληρώθηκε η συλλογή ελέγχου. Δεδομένου ότι οι τράπεζες συναλλάσσονται με μεγάλο αριθμό πελατών, κατά τη διάρκεια της είσπραξης οι επιταγές πηγαίνουν από τη μια τράπεζα στην άλλη και επιστρέφουν, και οι λογαριασμοί ανταποκριτών τους γενικά παραμένουν σε ένα ορισμένο επίπεδο. Στην περίπτωση που οι τράπεζες δεν έχουν ανταποκριτικές σχέσεις, η είσπραξη διενεργείται μέσω των Γραφείων Εκκαθάρισης, OPERA, RCC (κέντρο διακανονισμού και ταμείου). Η τράπεζα του προμηθευτή και η τράπεζα του αγοραστή έχουν λογαριασμούς ανταποκριτών σε αυτά τα ιδρύματα. Και αυτό το ίδρυμα, έχοντας λάβει επιταγή για είσπραξη, αυξάνει τον λογαριασμό ανταποκριτή της τράπεζας του προμηθευτή και μειώνει τον λογαριασμό ανταποκριτή της τράπεζας του αγοραστή κατά το ποσό της επιταγής.

Φυσικά, αυτή η διαδικασία απαιτεί πολύ περισσότερο χρόνο από την άμεση συλλογή. Συνήθως, η είσπραξη μέσω διαμεσολαβητών πραγματοποιείται όταν οι τράπεζες δεν βρίσκονται στην ίδια πόλη, αλλά σε διαφορετικά μέρη στη Ρωσία.

Υπάρχουν 2 τύποι βιβλιαρίων επιταγών:

- - τα απεριόριστα βιβλιάρια επιταγών ισχύουν για ένα έτος από την ημερομηνία έκδοσής τους.

- - περιορισμένο - 6 μήνες

Οι εκδοθείσες επιταγές ισχύουν για 10 ημέρες, χωρίς να υπολογίζεται η ημέρα που εκδόθηκαν. Στην περίπτωση διακανονισμών με επιταγές, ο προμηθευτής θα προστατευτεί πλήρως από αμφιβολίες σχετικά με τους όρους διακανονισμού με τον αγοραστή και θα επιταχύνει την πληρωμή. Όταν ο αγοραστής κάνει αίτηση για περιορισμένο βιβλίο, υποβάλλει ταυτόχρονα εντολή πληρωμής για την κατάθεση των χρημάτων. Κατά την έκδοση απεριόριστου βιβλίου ανοίγει τρεχούμενος λογαριασμός από τον οποίο πληρώνονται οι επιταγές.

Οι επιταγές διακανονισμού αποταμιεύσεων έχουν ελαφρώς διαφορετική διαμόρφωση (διακανονίζονται με παρόμοιο τρόπο). Πρώτον, εκδίδονται και γίνονται δεκτά για πληρωμή μόνο σε υποκαταστήματα του Ταμιευτηρίου της Ρωσίας (εάν είναι ρωσική επιταγή). Δεύτερον, εκδίδονται επιταγές μέχρι 100 χιλιάδες ρούβλια. Τρίτον, οι επιταγές εκδίδονται και γίνονται δεκτές για πληρωμή με την επίδειξη του διαβατηρίου του πελάτη. Και τέταρτον, ισχύουν μόνο για 4 μήνες.

Διακανονισμός αιτημάτων πληρωμής.

Κατά τον διακανονισμό με αιτήματα πληρωμής, ο παραλήπτης των κεφαλαίων υποβάλλει στην τράπεζα που του επιδίδει ένα έγγραφο διακανονισμού που περιέχει την απαίτηση να καταβάλει ο πληρωτής στον παραλήπτη ένα ορισμένο ποσό μέσω της τράπεζας για την παρεχόμενη υπηρεσία ή προϊόν. Ο αμοιβαίος διακανονισμός των τραπεζών πραγματοποιείται με τον ίδιο τρόπο όπως και στον υπολογισμό με επιταγές. Επισυνάπτεται το καθεστώς των απαιτήσεων πληρωμής που ονομάζεται "Μέθοδος πληρωμής αποδοχής". Διακανονισμός απαιτήσεων με αποδοχές σημαίνει ότι πρέπει να υπάρχει η συγκατάθεση του πληρωτή για την πληρωμή της απαίτησης που του παρουσιάζεται. Ο τρόπος πληρωμής αποδοχής χρησιμοποιείται από τις επιχειρήσεις κυρίως για πληρωμή αγαθών και υπηρεσιών. Χωρίς έντυπο αποδοχής πληρώνονται κυρίως κοινόχρηστα, απαιτήσεις για τηλεφωνικές, ταχυδρομικές και τηλεγραφικές υπηρεσίες κ.λπ.

Ο πληρωτής πρέπει να παρακολουθεί τα εισερχόμενα αιτήματα πληρωμής προκειμένου να αποσύρει τη συγκατάθεσή του για πληρωμή πλήρως και εν μέρει εγκαίρως. Η τράπεζα μπορεί να ορίσει προθεσμία άρνησης. Ανάλογα με το χρόνο υποβολής της αποδοχής, η συγκατάθεση για πληρωμή μπορεί να είναι μεταγενέστερη και προκαταρκτική. Επιπλέον, ο πληρωτής διατηρεί το δικαίωμα να δηλώσει πλήρη ή μερική άρνηση αποδοχής. Σε περίπτωση διακανονισμού με τη σειρά της μεταγενέστερης αποδοχής, οι αξιώσεις καταβάλλονται κατά τη διάρκεια της ημέρας όπως παραλαμβάνονται από την τράπεζα του πληρωτή. προκαταρκτική αποδοχή - την επόμενη ημέρα μετά τη λήξη της περιόδου αποδοχής.

Διακανονισμός με εντάλματα πληρωμής.

Παραδόξως, αλλά στη Ρωσία ο τρόπος πληρωμής με εντολές πληρωμής (εντολές πληρωμής, απαιτήσεις, απαιτήσεις-εντολές) υπερισχύει του τρόπου πληρωμής με επιταγές. Εντολή πληρωμής είναι μια γραπτή εντολή του πληρωτή προς την τράπεζα που τον εξυπηρετεί να μεταφέρει ένα ορισμένο χρηματικό ποσό από τον λογαριασμό του σε άλλη επιχείρηση στην ίδια ή άλλη τράπεζα μιας πόλης ή μη κάτοικος.

Οι εντολές πληρωμής διακανονίζονται με τους προμηθευτές σε περίπτωση προκαταβολής ή κατόπιν συμφωνίας, καθώς και όταν μεταφέρουν φόρους και μεταφέρουν μισθούς στους υπαλλήλους στους λογαριασμούς τους στη Sberbank. Οι παραγγελίες ισχύουν για 10 ημέρες από την ημερομηνία έκδοσης.

Τώρα έχει υιοθετηθεί ένας νέος τρόπος πληρωμής μεταξύ επιχειρήσεων με τη βοήθεια «απαιτήσεων-εντολών». Στην περίπτωση αυτή, ο προμηθευτής αποστέλλει αίτημα πληρωμής με συνημμένα έγγραφα αποστολής απευθείας στον αγοραστή-πληρωτή, χωρίς να τα προσκομίσει στην τράπεζα. Ο αγοραστής, αφού τα παραλάβει, ελέγχει και προσδιορίζει το ποσό, στη συνέχεια εκδίδει εντολή πληρωμής στην τράπεζά του για τη μεταφορά κεφαλαίων. Σε αυτήν την περίπτωση, τα λάθη και οι αξιώσεις αποκλείονται κατά την πραγματοποίηση πληρωμών μέσω τραπεζών.

Ο μεσίτης δανείων είναι ένας μεσάζων μεταξύ μιας τράπεζας ή άλλου πιστωτικού οργανισμού και ενός δανειολήπτη. Ο μεσίτης εργάζεται έναντι αμοιβής και βοηθά στην απόκτηση δανείου / δανείου με ευνοϊκούς όρους για τον πελάτη. Στο πλαίσιο της κρίσης και της αυστηροποίησης των απαιτήσεων για τους πιθανούς δανειολήπτες, οι τράπεζες είναι πιο πιστές στους πελάτες που «φέρνουν» συνεργάτες μεσίτες. Αυτό γίνεται κατανοητό από τους ίδιους τους δανειολήπτες, επομένως η αγορά των ενδιάμεσων υπηρεσιών συνεχίζει να αναπτύσσεται. Είναι αρκετά δύσκολο να επιλέξετε έναν κατάλληλο και ειλικρινή μεσίτη σε μια τέτοια ποικιλία. Έχουμε κάνει μια επιλογή από μεσιτικές εταιρείες στη Μόσχα, οι οποίες απολαμβάνουν τη μεγαλύτερη εμπιστοσύνη μεταξύ των πελατών.

Αξιόπιστοι μεσίτες πιστώσεων στη Μόσχα:

Η MBK είναι μια χρηματιστηριακή εταιρεία που παρέχει βοήθεια για τη λήψη δανείου σε νομικά και φυσικά πρόσωπα. Η κύρια δραστηριότητα του οργανισμού είναι η διαβούλευση με τους δανειολήπτες και η επιλογή των καλύτερων δανειακών προϊόντων:

- Δάνεια σε μετρητά

- Αναχρηματοδότηση

- Πιστωτικές κάρτες

- Δάνεια αυτοκινήτων

- εξασφαλισμένα δάνεια

- Στεγαστικών δανείων

- Έλεγχος πιστωτικού ιστορικού

Οι ιδιαιτερότητες της δουλειάς του οργανισμού βρίσκονται στο «rebranding» του πελάτη. Δηλαδή, ο μεσίτης ελέγχει πλήρως τον πελάτη (CI, έγγραφα, εργασιακή εμπειρία, πιστωτικό φόρτο, οργάνωση εργοδότη κ.λπ.) Εάν εντοπιστούν προβλήματα, ο μεσίτης συμβουλεύει και προτείνει τι πρέπει να βελτιωθεί και τι να διορθώσει % πάρτε δάνειο .

Αν μιλάμε για αμοιβή, τότε κυμαίνεται από 1-3% και εξαρτάται από την πολυπλοκότητα της εργασίας. Η προμήθεια καταβάλλεται με την παραλαβή μετρητών από τον πελάτη.

Εργαστήριο μεσιτικής πίστης.

Το Credit Laboratory είναι ο παλαιότερος χρηματιστής πιστώσεων στην αγορά της Μόσχας. Χάρη στο δικό του αυτοματοποιημένο σύστημα επαλήθευσης πελατών, οι ειδικοί του Credit Laboratory μπορούν να αξιολογήσουν τις πιθανότητες λήψης δανείου διαδικτυακά ή τηλεφωνικά. Εάν σκοπεύετε να λάβετε δάνειο επειγόντως, θα πρέπει να επικοινωνήσετε εδώ, καθώς ο συγκεκριμένος μεσίτης δανείου προσφέρει ένα μοναδικό πρόγραμμα δανεισμού: Δάνειο μετρητών από 1.000.000 ρούβλια με 21% ετησίως σε ρούβλια την ημέρα της αίτησης. Ο δεύτερος τομέας δραστηριότητας είναι η μεσιτεία στεγαστικών δανείων, χάρη στις εκπτώσεις στο επιτόκιο της τράπεζας, προσφέρουν στεγαστικά δάνεια για κύρια στο 8% και δευτερεύοντα με 10% ετησίως σε ρούβλια χωρίς απόδειξη εισοδήματος και με κακό πιστωτικό ιστορικό.Μεσίτης πίστωσης Πιστωτικό Κέντρο Μόσχας

Πιστωτικό Κέντρο Μόσχας - μεσίτης δανείων Βοήθεια για τη λήψη δανείου στη Μόσχα και μεγάλες πόλεις της Ρωσίας

Στην χρηματιστηριακή αγορά από το 2016. Παρέχει επαγγελματική βοήθεια στην επιλογή δανειακών προϊόντων. Για να γίνει αυτό, πρώτα απ 'όλα, πραγματοποιεί διαβουλεύσεις υψηλής ποιότητας για τους πελάτες του. Ποτέ, σε καμία περίπτωση, δεν απαιτεί προκαταβολή από τους πελάτες της. Λειτουργεί αυστηρά σύμφωνα με το νόμο. Έτοιμος να βοηθήσει όποιον ζητήσει. Οι κύριες κατευθύνσεις: εξπρές δανεισμός σε ιδιώτες, ενέχυρο και υποθήκη. Επιτροπή μετά τη δουλειά που έγινε!

- Δάνειο εξπρές για διαβατήριο σε 1 ώρα

- Δάνειο με εξασφάλιση ακίνητης περιουσίας σε 1 ημέρα

- Επείγουσα λύτρωση την ίδια μέρα

- Υποθήκη σε 7 ημέρες στη Μόσχα και το Μο

- Πίστωση για νομικά πρόσωπα εντός 3 ημερών

- Δάνειο αυτοκινήτου αυθημερόν

Πρώτος μεσίτης δανείων

Η 1st Loan Broker παρέχει επαγγελματικές υπηρεσίες δανεισμού για πάνω από 10 χρόνια. Σε όλη τη διάρκεια της δραστηριότητάς του, επιδεικνύει σταθερότητα και υψηλό επίπεδο επαγγελματισμού. Το σύνθημά μας είναι η συνεχής ανάπτυξη. Δεν μένουμε ποτέ στάσιμοι και βρίσκουμε διέξοδο από οποιαδήποτε δύσκολη κατάσταση, γι' αυτό είμαστε αξιόπιστοι συνεργάτες.

Εξειδικεύεται στην παροχή βοήθειας για τη λήψη δανείου οποιουδήποτε είδους. Με εμάς, δεν μπορείτε να ανησυχείτε για την καθαρότητα της συναλλαγής. Κάθε αίτηση για δάνειο είναι εξασφαλισμένη με συμφωνία, δεν υπάρχουν προκαταβολές και κρυφές προμήθειες. Είναι επίσημος μεσίτης πιστώσεων, βοηθά στην απόκτηση δανείου στη Μόσχα και την περιοχή της Μόσχας για ιδιώτες, για διάφορους σκοπούς σε σύντομο χρονικό διάστημα

Θα επιλέξουμε το καλύτερο προϊόν δανείου για εσάς:

- δάνειο μετρητών από 9,9% ετησίως

- στεγαστικό δάνειο από 9% ετησίως

- αναχρηματοδότηση

- ακίνητο δάνειο

- έλεγχος πιστωτικού ιστορικού

Χρηματοοικονομική Πίστωση

Η Finance Credit είναι μια «έμπειρη» χρηματιστηριακή εταιρεία σε αυτή την αγορά, η οποία προσφέρει βοήθεια σε φυσικά και νομικά πρόσωπα για τη λήψη δανείου με ευνοϊκούς όρους (υποθήκη, δάνεια ταχείας κυκλοφορίας, καταναλωτικός δανεισμός χωρίς αναφορά και επιβεβαίωση, δάνεια αυτοκινήτου, δανειοδοτήσεις, εξασφαλισμένα δάνεια). Ο μεσίτης είναι πιο πιθανό να βοηθήσει στη λήψη ενός δανείου, εξαλείφοντας ευνοϊκότερους όρους, αντί να πραγματοποιήσει πλήρως τη συναλλαγή από το Α έως το Ω.

Για τις υπηρεσίες της, η εταιρεία εισπράττει προμήθεια κατά την παραλαβή χρημάτων από τον πελάτη, το ελάχιστο κόστος των υπηρεσιών ξεκινά από το 7% του ποσού του δανείου και εξαρτάται από την πολυπλοκότητα.

Royal Finance

Royal Finance (Royal Finans) - παρέχει συμβουλευτικές υπηρεσίες, βοήθεια στην επιλογή πιο κερδοφόρου δανείου και γραφειοκρατία. Αυτός ο μεσίτης δεν έχει συγκεκριμένη εξειδίκευση και οι ειδικοί είναι έτοιμοι να βοηθήσουν σε κάθε τύπο δανείου, από δάνειο εξπρές στο 1ο παραστατικό έως στεγαστικό δάνειο.

Ο ιστότοπος του μεσίτη έχει μια ενδιαφέρουσα βαθμολογία δοκιμής που καθορίζει την πιστοληπτική ικανότητα ενός δυνητικού δανειολήπτη με λεπτομερείς εξηγήσεις. Η εταιρεία παρέχει επίσης συμβουλευτικές υπηρεσίες σε οφειλέτες τραπεζών, αναλαμβάνει την εξουσία του εκπροσώπου του δανειολήπτη στις συναλλαγές με συλλέκτες και υπηρεσίες τραπεζικής ασφάλειας, ακόμη και δικαστικά, εάν χρειαστεί. Ένα είδος αντισυλλογικού πρακτορείου και μεσίτη όλα σε ένα. Η αμοιβή καταβάλλεται από τον πελάτη μόνο μετά τη λήψη του δανείου.

Πίστωση MSK

Η MSK Credit είναι μια χρηματιστηριακή εταιρεία που παρέχει συμβουλευτικές υπηρεσίες, επιλογή κερδοφόρων δανειακών προγραμμάτων, βοήθεια στην προετοιμασία εγγράφων και την υποβολή τους στην τράπεζα. Τα φυσικά και νομικά πρόσωπα που θέλουν να λάβουν καταναλωτικό δάνειο, στεγαστικό δάνειο, δάνειο μετρητών χωρίς αναφορές, εξασφαλισμένο δάνειο, δάνειο αυτοκινήτου, αναχρηματοδότηση μπορούν να λάβουν βοήθεια στο MSK Credit.

Ένα χαρακτηριστικό γνώρισμα αυτού του μεσίτη είναι η βοήθεια για την απόκτηση χρημάτων σε χρέη σε δανειολήπτες με κατεστραμμένο CI, άνεργους και άτομα που βρίσκονται σε δύσκολη κατάσταση. Ο ιστότοπος διαθέτει ένα ενδιαφέρον διαδικτυακό ερωτηματολόγιο, συμπληρώνοντας το οποίο μπορείτε να μάθετε την πιθανότητα έγκρισης δανείου για κάθε πελάτη.

Κέντρο δανεισμού κεφαλαίων

Το Capital Credit Center είναι ένας σχετικά νέος μεσίτης στην αγορά, που προσφέρει στους πελάτες του βοήθεια για τη λήψη δανείου ύψους 100 χιλιάδων έως 50 εκατομμυρίων ρούβλια. Η CCS παρέχει βοήθεια για τη λήψη δανείων σε μετρητά, δανείων επιχειρηματικής ανάπτυξης, εξασφαλισμένων δανείων και στεγαστικών δανείων. Συνεργάζεται με μεγάλες περιφερειακές τράπεζες και υψηλά εξειδικευμένα χρηματοπιστωτικά ιδρύματα της Μόσχας (Alfa-Bank, BZHF, Uralsib, ITB, RosEvroBank κ.λπ.)

Η βοήθεια ενός μεσίτη συνίσταται στην επιλογή πολλών προγραμμάτων που πληρούν τις προϋποθέσεις του πελάτη και του CI του, προσωπικά δεδομένα. σωστή συμπλήρωση εγγράφων, διαβουλεύσεις σε διαφορετικά στάδια, μεταφορά εγγράφων στην τράπεζα.

Η αμοιβή του μεσίτη ποικίλλει ανάλογα με την πολυπλοκότητα της εργασίας και ξεκινά από το 1,5% του ποσού του δανείου, αλλά όχι λιγότερο από 10.000 ρούβλια.

Profinance

Η Proffinance (proffinans) είναι ένας χρηματοοικονομικός όμιλος που παρέχει συμβουλευτικές υπηρεσίες και βοήθεια για τη λήψη δανείων διαφόρων ειδών:

- Εμπορική, οικιστική υποθήκη

- Επιχειρηματικά δάνεια

- Διαγωνισμός δανεισμού, τραπεζικές εγγυήσεις χωρίς εξασφαλίσεις

- Καταναλωτικά δάνεια, δάνεια αυτοκινήτου, δάνεια ενεχυροδανειστηρίων, στεγαστικά δάνεια κ.λπ.

Επιπλέον, η Proffinance παρέχει βοήθεια με leasing, factoring, εξαγορά περιουσιακών στοιχείων που αντιμετωπίζουν προβλήματα, υπηρεσίες ακίνητης περιουσίας, εκτίμηση και ασφάλιση κ.λπ.

Premium Finance

Η Premium Finance, ένας από τους παλαιότερους παίκτες στην αγορά ενδιάμεσων υπηρεσιών, προσφέρει στους πιθανούς δανειολήπτες βοήθεια για την απόκτηση των ακόλουθων δανειακών προϊόντων:

- Μεγάλη καταναλωτική πίστη έως 3 εκατομμύρια ρούβλια.

- Δάνειο για μικρές επιχειρήσεις χωρίς εξασφαλίσεις και δάνεια για μεσαίες-μεγάλες επιχειρήσεις με εξασφαλίσεις

- Υπερανάληψη, Factoring

Η λίστα δεν είναι μεγάλη, αλλά αρκεί για να καλύψει τις ανάγκες των δανειοληπτών τους. Η εταιρεία δεν συνεργάζεται με πελάτες με κακό πιστωτικό ιστορικό, χρεωμένους δανειολήπτες, άνεργους. Οι ιδιαιτερότητες της εργασίας έγκεινται στην πλήρη διεξαγωγή της συναλλαγής, από την επιλογή του βέλτιστου δανείου έως τη λήψη μετρητών από τον δανειολήπτη. Πληρωμή με την έγκριση της αίτησης.

Υπηρεσία Πιστωτικής Βοήθειας (LSC)

Η SSK είναι ο μεγαλύτερος ομοσπονδιακός μεσίτης στη Ρωσία με γραφεία στη Μόσχα, στο Αικατερινούπολη, στο Τσελιάμπινσκ, στο Νοβοσιμπίρσκ, στο Ομσκ και στο Κρασνογιάρσκ. Ο μεσίτης παρέχει όχι μόνο συμβουλευτικές και ενδιάμεσες υπηρεσίες, αλλά συνοδεύει επίσης ολόκληρη τη διαδικασία λήψης δανείου (επιλογή επιλογών, συστάσεις για την αύξηση της κατάστασης του δανειολήπτη, επικοινωνία με την τράπεζα, συμπλήρωση εγγράφων, συλλογή εγγράφων, μεταφορά τους στην τράπεζα ).

Βοήθεια μέσω του CSC μπορεί να ληφθεί εάν είναι απαραίτητο να λάβετε καταναλωτικό δάνειο, δάνειο express ή δάνειο μετρητών ή κάρτα με όριο. Η εταιρεία παρέχει επίσης υπηρεσίες πιστωτικού ελέγχου.

Πιστωτικό Κέντρο

Η δεύτερη ιστορία σχετίζεται με την ανάλυση του ρόλου των τραπεζών σε μια αναπτυσσόμενη οικονομία.

Εδώ πρέπει να κάνουμε μια επιφύλαξη ότι δεν μιλάμε για την κεντρική τράπεζα που εκδίδει μετρητά (ο σημαντικός ρόλος της εκδοτικής πολιτικής συζητήθηκε αναλυτικά παραπάνω), αλλά για τη λεγόμενη ενδιάμεση τράπεζα, η οποία αλληλεπιδρά άμεσα με τα υποσυστήματα παραγωγής. και νοικοκυριά. Κατά την κατανόησή μας, μια ενδιάμεση τράπεζα είναι ένα νομισματικό ίδρυμα σχεδόν μακροοικονομικού επιπέδου που εκτελεί δύο κλασικές λειτουργίες οποιασδήποτε τράπεζας: ρυθμιστική και διαμεσολαβητική. Συμφωνούμε με τους υπάρχοντες ορισμούς αυτών των λειτουργιών, δηλαδή ότι «η ρύθμιση της κυκλοφορίας χρήματος εφαρμόζεται (από την τράπεζα) μέσω συσσώρευσης, έκδοσης, δανεισμού, οργάνωσης διακανονισμών και συναλλαγών σε μετρητά. Ως μεσάζων στις πληρωμές, η τράπεζα είναι το κέντρο στο οποίο διασταυρώνονται οι ταμειακές ροές, συγκεντρώνονται και αναδιανέμονται τα κεφάλαια, διασφαλίζονται αλλαγές και διαφοροποίηση των κατευθύνσεων, του μεγέθους και του χρόνου των επενδύσεων κεφαλαίων και κεφαλαίων, γίνονται ευρύτερες επαφές μεταξύ των υποκειμένων αναπαραγωγής. και μείωση του κινδύνου.

Ωστόσο, θα θέλαμε να προσθέσουμε στους παραπάνω ορισμούς ότι η ενδιάμεση τράπεζα, συσσωρεύοντας προσωρινά δωρεάν κεφάλαια ορισμένων υποσυστημάτων και δανείζοντάς τα σε άλλα υποσυστήματα, συμβάλλει στη μείωση του συντελεστή νομισματοποίησης ή, το ίδιο, στην επιτάχυνση του κυκλοφορία χρήματος. Σε αυτό βλέπουμε μια από τις σημαντικότερες εκδηλώσεις της αποτελεσματικότητας του θεσμού των τραπεζών.

Αυτή η αποτελεσματικότητα είναι ιδιαίτερα εμφανής αν προσπαθήσουμε να απομακρυνθούμε από την υπόθεση που ενσωματώνεται στο βασικό μοντέλο ότι όλα τα χρήματα που κυκλοφορούν στην οικονομία είναι μετρητά, τα οποία αποθηκεύονται είτε στα χρηματοκιβώτια των υποσυστημάτων είτε στα πορτοφόλια των νοικοκυριών στα μεσοδιαστήματα μεταξύ των πράξεων κυκλοφορίας. . Η εμφάνιση μιας ενδιάμεσης τράπεζας αλλάζει ριζικά την κατάσταση: καθίσταται δυνατή η αύξηση της παραγωγής χωρίς αύξηση της προσφοράς χρήματος, κάτι που ισοδυναμεί με μείωση του συντελεστή νομισματοποίησης.

Ως παράδειγμα, εξετάστε την απλή κατάσταση αναπαραγωγής που περιγράφεται στην Ενότητα 14.2. Δείχνει ότι ελλείψει τραπεζών, τα συνολικά συσσωρευμένα κεφάλαια στα «χρηματοκιβώτια» των υποσυστημάτων παραγωγής σε μια αυθαίρετη χρονική στιγμή είναι Μου(τ)= 18γεια.Ουσιαστικά αυτά τα χρήματα αποσύρονται από τον οικονομικό τζίρο και αναγκάζονται να μην λειτουργήσουν. Η ενδιάμεση τράπεζα σάς επιτρέπει να τα επιστρέψετε στην κυκλοφορία. Ας κάνουμε μια κατά προσέγγιση εκτίμηση του πόσο αυξάνεται η αποτελεσματικότητα της κυκλοφορίας του χρήματος λόγω των δραστηριοτήτων της ενδιάμεσης τράπεζας.

Ας υποθέσουμε ότι δεν υπάρχει ενδιάμεση τράπεζα. Στη συνέχεια για 1 χρόνο και τα 3 υποσυστήματα παράγουν προϊόντα σε ποσότητα 3-12-T=36U, εκ των οποίων τα 24 F είναι καταναλωτικά αγαθά (παραγωγή υποσυστημάτων G/ και G2), 12 Υ-νέο πάγιο κεφάλαιο (παραγωγή του υποσυστήματος Gi).Ταυτόχρονα, το χρήμα στο οικονομικό σύστημα σε κάθε χρονική στιγμή κατανέμεται ως εξής: στα «χρηματοκιβώτια» των υποσυστημάτων παραγωγής υπάρχουν κεφάλαια στο ποσό Μ Υ = I8 / 7F, και στα «πορτοφόλια» του πληθυσμού - συνολικά M h = 2 Y/k h(υποθέτοντας ότι k h= 1, δηλαδή, ο πληθυσμός ζει «από μεροκάματο σε μισθό» και μέχρι να λάβει τον επόμενο μισθό του, ξοδεύει Ολαίδια κεφάλαια χωρίς να κάνετε μακροπρόθεσμες αποταμιεύσεις, τότε M/, = 2 Y). Αναλογία δημιουργίας εσόδων Μ/Το ΑΕΠ ορίζεται ως

Οπου Μ- το νομισματικό σύνολο Ml, στην υπό εξέταση περίπτωση, με k h = 1 και η= 2/3 ισούται με:

Σε αυτή την περίπτωση, οι μειώσεις απόσβεσης βρίσκονται στα «χρηματοκιβώτια» των υποσυστημάτων ως νεκρό βάρος. Εάν υπάρχει ενδιάμεση τράπεζα, αυτά τα προσωρινά αχρησιμοποίητα κεφάλαια μπορούν να τεθούν σε κυκλοφορία σε επιστρεπτέα βάση με τη μορφή πιστωτικού χρήματος. Εξετάστε την περιοριστική περίπτωση όταν ΟλαΟι αποσβέσεις που αποθηκεύονται στην ενδιάμεση τράπεζα χρησιμοποιούνται για την έκδοση δανείων. Στη συνέχεια, όλες οι μειώσεις αποσβέσεων επιστρέφουν στην ενεργό οικονομική κυκλοφορία και αρχίζουν να εκτελούν τη λειτουργία του χρήματος M /. . Αντίστοιχα, ο συντελεστής νομισματοποίησης M/GDP σε αυτή την περίπτωση είναι k h= 1 είναι:

εκείνοι. η αποτελεσματικότητα της χρήσης χρημάτων στο σύστημα αυξάνεται επτά (!) φορές: 0,38888 / 0,05555 = 7. Με άλλα λόγια, η παραγωγή και η κατανάλωση της ίδιας ποσότητας προϊόντος εξυπηρετείται από επτά φορές λιγότερα καταναλωτικά χρήματα.

Η παραπάνω εκτίμηση είναι μόνο ενδεικτική. Για να κατανοήσουμε τη λογική πίσω από τη μετατροπή των αποταμιεύσεων απόσβεσης σε πιστωτικά κεφάλαια (που τελικά οδηγεί σε οικονομική ανάπτυξη), χρειάζονται πιο λεπτομερείς υπολογισμοί. Το μοντέλο που παρουσιάζεται στην Ενότητα 13 επιτρέπει να γίνει αυτό. Παρακάτω είναι το αποτέλεσμα των υπολογισμών για ένα από τα σενάρια συμπερίληψης των συσσωρευμένων αποσβέσεων στον οικονομικό κύκλο εργασιών μέσω καταναλωτική πίστη.Το προσομοιωμένο σενάριο μπορεί να συσχετιστεί με την κατάσταση στις βιομηχανικές χώρες του 19ου αιώνα, όταν υπήρχε υψηλή σταθερότητα στις τιμές, την απασχόληση και τα τραπεζικά επιτόκια των δανείων για μια αρκετά μεγάλη (σχεδόν έναν αιώνα) χρονική περίοδο.

Οι συνθήκες υπολογισμού ήταν οι εξής.

Αλγόριθμος υπολογισμού.

1. Μεταφορά «προσωρινά δωρεάν» κεφαλαίων - αποταμιεύσεις αποσβέσεων - από τα χρηματοκιβώτια των υποσυστημάτων στην ενδιάμεση τράπεζα.

Υποθέτουμε ότι μέχρι t 0 - 0 του υποσυστήματος G/ , σολ2 , Gjεργασία σε λειτουργία μεταγωγής απλή αναπαραγωγή. ΜΕστιγμή t 0 = 0 ένα από τα πρόσφατα ενημερωμένα υποσυστήματα (ας είναι G/) στέλνει τις αποσβέσεις του στην ενδιάμεση τράπεζα στην κατάθεσή του, όπου συσσωρεύονται για 2 χρόνια. Τα άλλα δύο υποσυστήματα ακολουθούν παρόμοιο σενάριο, μόνο με χρονική μετατόπιση 1 και 2 ετών, αντίστοιχα.

Στο ταμείο της ενδιάμεσης τράπεζας, σε βάρος των μειώσεων αποσβέσεων και των 3 υποσυστημάτων, συσσωρεύονται κεφάλαια, τα οποία η τράπεζα κατευθύνει από την αρχή του 4ου έτους για καταναλωτική πίστη στα νοικοκυριά.

2. Επέκταση παραγωγής.

Ξεκινώντας από το έτος 3, υποσύστημα Ζ; μεταβαίνει στην εφαρμογή του προγράμματος Α - στην ανανέωση του παγίου κεφαλαίου, αυξάνοντας την παραγωγικότητα της εργασίας του κατά g φορές. Αντίστοιχα, το υποσύστημα Gj αρχίζει να αυξάνει τον όγκο παραγωγής καταναλωτικών προϊόντων από την 1η Ιανουαρίου του 4ου έτους, επίσης σε g φορές. Δύο άλλα υποσυστήματα ενεργούν παρόμοια με χρονική μετατόπιση 1 και 2 ετών, αντίστοιχα.

3. Καταναλωτική πίστη.

Τα νοικοκυριά δεν έχουν τα απαραίτητα μετρητά για να αγοράσουν ανάπτυξηπαραγωγή καταναλωτικών αγαθών του υποσυστήματος G3,που αρχίζει την 1η Ιανουαρίου του 4ου έτους. Ωστόσο, η ενδιάμεση τράπεζα έχει (με τη μορφή μετρητών) μειώσεις αποσβέσεων για υποσυστήματα GjΚαι G2.Η τράπεζα μπορεί να παρέχει αυτά τα μετρητά στα νοικοκυριά με τη μορφή δανείου. Ας υποθέσουμε ότι τα νοικοκυριά του υποσυστήματος σολ 3 πάρτε την 1η Ιανουαρίου του 4ου έτους καταναλωτικό δάνειο για περίοδο ενός μήνα για να αγοράσετε ανάπτυξηπροϊόντα και το υποσύστημα G3,έχοντας αυξήσει τις ταμειακές της εισπράξεις για τον τρέχοντα Ιανουάριο, αυξάνει στις 31 Ιανουαρίου του ίδιου έτους τους μισθούς των εργαζομένων των νοικοκυριών τους.

Στην περίπτωση αυτή, τα νοικοκυριά του υποσυστήματος έχουν τη δυνατότητα να αποπληρώσουν το δάνειο από τον αυξημένο μισθό. Στη συνέχεια, την 1η Φεβρουαρίου του 4ου έτους, τα νοικοκυριά αυτά συντάσσουν νέο καταναλωτικό δάνειο για την αγορά αύξησης της παραγωγής, η οποία αποπληρώνεται με τη λήψη του επόμενου μισθού και ούτω καθεξής κάθε επόμενο μήνα. Μια παρόμοια κατάσταση επαναλαμβάνεται κάθε φορά που κάποιο από τα υποσυστήματα ανανεώνει το πάγιο κεφάλαιο του και αυξάνει τον όγκο παραγωγής καταναλωτικών αγαθών. Ως αποτέλεσμα, ο όγκος της καταναλωτικής πίστης αυξάνεται σταθερά, παρέχοντας αποτελεσματική ζήτηση για αύξηση της παραγωγής.

4. Χρονικά χαρακτηριστικά του μοντέλου:

o ο κύκλος ανανέωσης ολόκληρου του συστήματος είναι ίσος με τον αριθμό των υποσυστημάτων, δηλαδή τρία χρόνια.

o ο χρόνος ανανέωσης (αυτοαναπαραγωγής) ενός υποσυστήματος ισούται με ένα έτος.

o η συχνότητα των πληρωμών μισθών για απλότητα και σαφήνεια των υπολογισμών επιλέχθηκε ίση με 10 φορές κατά τη διάρκεια της εξεταζόμενης λογιστικής χρήσης (δηλαδή, κατά τους υπολογισμούς, υποτίθεται υπό όρους ότι το έτος αποτελείται από 10 μήνες).

5. Υλοποίηση αλγορίθμου:

Τα υποσυστήματα ανοίγουν τους λογαριασμούς διακανονισμού τους στην ενδιάμεση τράπεζα, οι οποίοι αντικατοπτρίζουν την κίνηση των κεφαλαίων των υποσυστημάτων, ενώ οι προθεσμιακές καταθέσεις ανοίγουν για συσσωρεύσεις αποσβέσεων των υποσυστημάτων - καταθέσεις.Ομοίως, τα νοικοκυριά ανοίγουν λογαριασμούς όψεως.

Στο μέλλον, το υποσύστημα δίνει εντολή στην ενδιάμεση τράπεζα να μεταφέρει ένα συγκεκριμένο χρηματικό ποσό στους λογαριασμούς των υπαλλήλων της από το ταμείο μισθοδοσίας στους λογαριασμούς των υπαλλήλων της μία φορά το μήνα.

Όταν το υποσύστημα μπαίνει σε λειτουργία αυτοαναπαραγωγής και δεν κερδίζει τίποτα, δίνει εντολή στην τράπεζα - μία φορά το μήνα από τον τρεχούμενο λογαριασμό της, στον οποίο βρίσκονται οι συσσωρευμένες μειώσεις αποσβέσεων, να μεταφέρει ορισμένα χρηματικά ποσά στους λογαριασμούς των υπαλλήλων της για μισθούς.

Υποτίθεται ο ακόλουθος αλγόριθμος δαπανών από τα νοικοκυριά. Πληρώνονται στο τέλος του μήνα. Όταν εμφανίζονται κεφάλαια στον λογαριασμό, τα νοικοκυριά εξοφλούν το δάνειο που έχουν ληφθεί νωρίτερα και στη συνέχεια ξοδεύουν ομοιόμορφα τα χρήματά τους σε αγορές αγαθών τον επόμενο μήνα. Υποτίθεται ότι η τάση των νοικοκυριών να ξοδεύουν χρήματα για καταναλωτικούς σκοπούς είναι ευθέως ανάλογη με το ύψος του εισοδήματος, δηλ. Όσο υψηλότερο είναι το εισόδημα, τόσο περισσότερα χρήματα δαπανώνται για κατανάλωση. Εάν τα χρήματα στον λογαριασμό εξαντληθούν πριν από το τέλος του μήνα, τα νοικοκυριά λαμβάνουν άλλο δάνειο.

6. Αποτελέσματα υπολογισμού.

Τα αποτελέσματα των υπολογισμών σύμφωνα με το βασικό μοντέλο, λαμβάνοντας υπόψη την ενδιάμεση τράπεζα και την καταναλωτική πίστη, φαίνονται στο Σχ. 16.1-16.5. Τα υποσυστήματα G ενημερώνονται ένα προς ένα, με κάθε ενημέρωση τον όγκο παραγωγής των προϊόντων τους Yjαυξάνεται σε σολμια φορά. Για τη διευκόλυνση των υπολογισμών και της ανάλυσης, θεωρείται ότι οι μισθοί καταβάλλονται 10 φορές το χρόνο, οι μισθοί υπολογίζονται σε 10 βήματα το μήνα, μόνο 100 βήματα ανά έτος, επομένως η βαθμονόμηση των γραφημάτων είναι 1 έτος = 100 διαιρέσεις.

Ρύζι. 16.1.

Α - γενική δυναμική.

Β - λεπτομερής εικόνα με αυξημένη χρονική κλίμακα

Ρύζι. 16.2.

Ρύζι. 16.3.

Ρύζι. 16.4.

Ρύζι. 16.5. Δυναμική οικιακών μετρητών Μ γεια

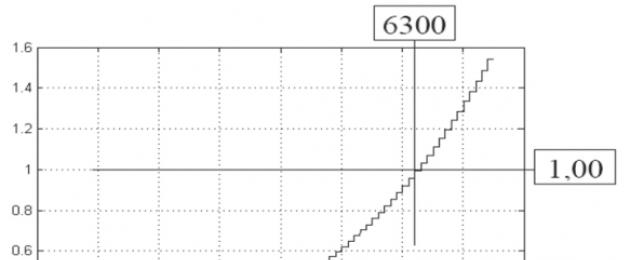

Μπορεί να φανεί ότι το 63ο έτος (που αντιστοιχεί στην αξία των 6300 στον άξονα x), το συνολικό τραπεζικό καταναλωτικό δάνειο που χορηγείται από την τράπεζα σε όλα τα νοικοκυριά γίνεται ίσο με όλα τα μετρητά στο ταμείο της τράπεζας (τα χρήματα αυτά είναι αποταμιεύσεις αποσβέσεων, οι οποίες στην αρχή της περιόδου τιμολόγησης τέθηκαν σε κατάθεση υποσυστήματα (θα θεωρήσουμε το ποσό αυτό σε σχετικές μονάδες ίσο με 1,00). Έτσι, το συνολικό ποσό της πίστωσης το 63ο έτος έγινε ίσο με 1,00 (βλ. Εικ. 16.1). Κατά τη διάρκεια αυτής της περιόδου, το συνολικό ταμείο απόσβεσης αυξήθηκε από 1,00 σε 6,73 (κατά 6,73 φορές, βλ. Εικ. 16.2-16.3). αντιπροσωπεύει τις εγγραφές στην ενδιάμεση τράπεζα στους καταθετικούς λογαριασμούς των υποσυστημάτων, εκφρασμένες προσφορά χρήματος χωρίς μετρητά(το ποσό των μετρητών στο οικονομικό σύστημα δεν άλλαξε). Σε αυτό το διάστημα, η ετήσια παραγωγή αυξήθηκε από 1,00 σε 6,75, δηλ. 6,75 φορές (βλ. Εικ. 16.4). Ο μηνιαίος μισθός αυξήθηκε από 0,0667 σε 0,45, δηλ. ισάριθμες φορές (βλ. Εικ. 16.5).

Έτσι, η χρήση από μια ενδιάμεση τράπεζα των συσσωρεύσεων αποσβέσεων που έχει αποθηκεύσει ως πιστωτικά κεφάλαια καθιστά δυνατή, με σταθερό ποσό μετρητών, τη διασφάλιση της οικονομικής ανάπτυξης κατά 6,75 φορές (!) Χωρίς πρόσθετες εκπομπές χρήματος (ταυτόχρονα, μόνο οι αριθμός των χωρίς μετρητάχρήματα - εγγραφές στα λογιστικά βιβλία) λόγω αποτελεσματικότερης χρήσης μετρητών που έχουν συσσωρευτεί από οικονομικούς παράγοντες (και, κατά συνέπεια, προσωρινά αχρησιμοποίητα) μετρητά. Η λαμβανόμενη τιμή του 6,75 πρακτικά συμπίπτει με την προηγούμενη εκτιμώμενη εκτίμηση του 7,0 (η διαφορά μεταξύ του υπολογισμού και της εκτίμησης οφείλεται στη διακριτή φύση του αλγορίθμου που χρησιμοποιήθηκε στον υπολογισμό).

Το εξεταζόμενο σενάριο αντικατοπτρίζει μια ιδανική κατάσταση, η οποία είναι δυνατή μόνο θεωρητικά. Τα ρεαλιστικά επιτεύξιμα μεγέθη οικονομικής ανάπτυξης θα είναι χαμηλότερα, ιδίως για τους ακόλουθους λόγους.

Πρώτον, η ενδιάμεση τράπεζα δεν μπορεί να μεταφέρει όλα τα μετρητά που έχει σε δάνεια. Σύμφωνα με τους ισχύοντες κανόνες, για να μειώσει τους κινδύνους, επιφυλάσσει τα δάνεια που εκδόθηκαν στην Κεντρική Τράπεζα. Ανάλογα με το καθορισμένο υποχρεωτικό αποθεματικό, ο παράγοντας ανάπτυξης χωρίς μετρητάη προσφορά χρήματος θα είναι διαφορετική. Στο σχ. 16.6-16.12 παρουσιάζει τα αποτελέσματα των υπολογισμών για την περίπτωση που το αποθεματικό επιτόκιο είναι 10 %.

Ρύζι. 16.6.

Ρύζι. 16.7.

Ρύζι. 16.8. Ρύζι. 16.9.Δυναμική παγίου κεφαλαίου Kj

Ρύζι. 16.9.Δυναμική παγίου κεφαλαίου Kj

Ρύζι. 16.10.

Ρύζι. 16.11.Δυναμική οικιακών μετρητών Εμείς

Ρύζι. 16.12.

Μπορεί να φανεί ότι το οικονομικό σύστημα κινείται σε έναν νέο τρόπο απλής αναπαραγωγής, η παραγωγικότητα του οποίου είναι σημαντικά υψηλότερη από τις συνθήκες εκκίνησης, αλλά 10% χαμηλότερη από ό,τι φαίνεται στο Σχ. 16.1-16.5 ιδανικό σενάριο. Περαιτέρω οικονομική ανάπτυξη είναι δυνατή μόνο στην περίπτωση πρόσθετης εκπομπής καταναλωτικού χρήματος από το κέντρο έκδοσης.

Δεύτερον, φαίνεται στο Σχ. Το σενάριο ανάπτυξης στα Σχήματα 16.1-16.5 είναι επίσης ιδανικό γιατί υποθέτει ότι η αύξηση των μισθών δεν συμβαίνει στο στάδιο της ανανέωσης του παγίου κεφαλαίου, αλλά μόνο όταν το ανανεωμένο υποσύστημα αρχίζει να επεκτείνει την παραγωγή καταναλωτικών προϊόντων. Ως αποτέλεσμα, η ισορροπία μεταξύ προσφοράς και πραγματικής ζήτησης (λαμβάνοντας υπόψη την πίστωση) δεν διαταράσσεται και δεν δημιουργούνται πληθωριστικές διεργασίες. Έτσι, φαίνεται στο Σχ. Εμφανίζει σενάρια 16.1-16.5 μη πληθωριστικέςύψος. Στην πραγματικότητα, κατά την εκτεταμένη ανανέωση του παγίου κεφαλαίου, αναπόφευκτα επέρχεται κάποια αύξηση του κόστους, καθώς οι καινοτομίες δεν είναι δωρεάν, απαιτούν Ε&Α (αυτό έχει γίνει ιδιαίτερα έντονο από το δεύτερο μισό του 20ού αιώνα). Λόγω του γεγονότος ότι η αύξηση των μισθών λαμβάνει χώρα ήδη στο στάδιο της ανανέωσης του παγίου κεφαλαίου, παρατηρείται υπερβολική αύξηση της πραγματικής ζήτησης, η οποία δημιουργεί κάποιο πληθωριστικό υπόβαθρο. Με τη σειρά τους, οι πληθωριστικές διαδικασίες μειώνουν την οικονομική ανάπτυξη σε πραγματικούς όρους και οδηγούν σε απόκλιση από το ιδανικό σενάριο.

- Οι συγγραφείς αυτής της ενότητας είναι ο M.Yu. Ivanov και A.A. Ρουμπινστάιν.

- 1 Ρωσική τραπεζική εγκυκλοπαίδεια / Κεφ. εκδ. Ο.Ι. Λαβρουσίν. M.: Encyclopedic Creative Association, 1995. S. 45.

- Αν k/,

- Ο Κέινς σημειώνει ότι «κατά τον δέκατο ένατο αιώνα. ... η μονάδα μισθών παρουσίασε μια γενικά σταθερή ανοδική τάση, αλλά αυξήθηκε και η παραγωγικότητα της εργασίας. Το αποτέλεσμα όλων αυτών των εκατοστών εκδηλώθηκε στη σχετική σταθερότητα των τιμών - τον υψηλότερο πενταετή μέσο δείκτη τιμών Sauerbeck μεταξύ 1820 και 1914. ήταν μόνο 50% υψηλότερο από το χαμηλότερο. Αυτή η κατάσταση δεν ήταν τυχαία και σωστά περιγράφηκε ως αποτέλεσμα ισορροπίας δυνάμεων σε μια εποχή όπου μεμονωμένες ομάδες επιχειρηματιών ήταν αρκετά ισχυρές ώστε να εμποδίσουν την υπερβολική ταχεία αύξηση της μονάδας μισθού σε σύγκριση με την αποδοτικότητα της παραγωγής και όταν τα νομισματικά συστήματα ήταν ταυτόχρονα αρκετά κινητά και αρκετά συντηρητικά. , για να διασφαλιστεί ότι η μέση προσφορά χρήματος, εκφρασμένη σε μονάδες μισθού, στην οποία το ελάχιστο μέσο επιτόκιο ήταν αποδεκτό από τους ιδιοκτήτες με βάση μια δεδομένη τιμή της προτίμησής τους για ρευστότητα . Το μέσο ποσοστό απασχόλησης ήταν κάτω από την πλήρη απασχόληση, αλλά όχι αρκετό για να ενθαρρύνει την επαναστατική αλλαγή». Βλέπε Keynes J. M. Η γενική θεωρία της απασχόλησης, των τόκων και του χρήματος. Μ.: Eksmo, 2007. S. 284-285.

- Για να απλοποιήσουμε τους υπολογισμούς, υποθέτουμε ότι τα επιτόκια καταθέσεων και δανείων είναι ίσα με μηδέν.

- Εδώ, για να απλοποιήσουμε το μοντέλο, αποκλίνουμε από τη θέση του Κέινς ότι «... ο βασικός ψυχολογικός νόμος, για την ύπαρξη του οποίου μπορούμε να είμαστε απολύτως βέβαιοι όχι μόνο από εκ των προτέρων εκτιμήσεις, με βάση τις γνώσεις μας για την ανθρώπινη φύση, αλλά επίσης με βάση μια λεπτομερή μελέτη της προηγούμενης εμπειρίας είναι ότι οι άνθρωποι τείνουν, κατά κανόνα, να αυξάνουν την κατανάλωσή τους με αύξηση του εισοδήματος, αλλά όχι στον ίδιο βαθμό που αυξάνεται το εισόδημα» και δεν λαμβάνουν υπόψη την τάση για συσσωρεύω. Βλέπε Keynes J. M. The general theory of working, interest and money. Αγαπημένα. Μ.: Eksmo, 2007. S. 117.

Οι ανταποκριτές και οι ενδιάμεσες τράπεζες ενεργούν ως τράπεζες τρίτων που συντονίζονται με τις δικαιούχους τράπεζες για να διευκολύνουν τις διασυνοριακές μεταφορές κεφαλαίων και τον διακανονισμό των συναλλαγών. Οι διαφορές μεταξύ τους είναι ασυμβίβαστες. Ανάλογα με το πού βρίσκεστε, οι ανταποκρίτριες τράπεζες διαφέρουν από τις ενδιάμεσες τράπεζες ή μπορεί να είναι ένας τύπος ενδιάμεσης τράπεζας που δεν διακρίνεται από τις ενδιάμεσες τράπεζες.

Ο ρόλος των τρίτων τραπεζών

Τα τραπεζικά εμβάσματα - μια ηλεκτρονική μέθοδος αποστολής χρημάτων σε άλλο άτομο ή οργανισμό - είναι πολύ συνηθισμένες συναλλαγές με όλες τις τράπεζες, αλλά οι διεθνείς τραπεζικές μεταφορές είναι πιο ακριβές και πιο δύσκολο να ολοκληρωθούν.

Σε ορισμένα μέρη του κόσμου, όπως η Αυστραλία ή τα κράτη μέλη της ΕΕ, οι τράπεζες που ασχολούνται με διεθνείς μεταφορές ονομάζονται ενδιάμεσες τράπεζες. Δεν γίνεται διάκριση μεταξύ διαμεσολαβητών και ανταποκριτριών τραπεζών.

Λειτουργίες σε ξένο νόμισμα

Σε άλλα μέρη του κόσμου, όπως οι Ηνωμένες Πολιτείες, μερικές φορές υπάρχει διάκριση μεταξύ συγκεκριμένων ρόλων για τις τράπεζες διαμεσολάβησης και ανταποκρίτριες.

Η πιο συχνά αναφερόμενη διαφορά μεταξύ των δύο είναι ότι οι ανταποκρίτριες τράπεζες επεξεργάζονται συναλλαγές που περιλαμβάνουν περισσότερα από ένα νόμισμα. Για παράδειγμα, εάν το μέρος που μεταβιβάζει συναλλάσσεται σε δολάρια ΗΠΑ και ο παραλήπτης βρίσκεται στη Γαλλία, υπάρχει μια ανταποκρίτρια τράπεζα που καλύπτει όλες τις συναλλαγές από δολάρια σε ευρώ.

Υπάρχει άλλη σχετική τράπεζα στη Γαλλία που ασχολείται με τη λήψη συναλλάγματος για τον παραλήπτη. Στις περισσότερες περιπτώσεις (αν και όχι πάντα) οι ανταποκριτές τράπεζες βρίσκονται σε μια χώρα όπου δύο νομίσματα είναι εγχώρια.

Οι ενδιάμεσες τράπεζες στέλνουν μετρητά για συναλλαγές στο εξωτερικό, αλλά αυτές οι συναλλαγές δεν περιλαμβάνουν πολλαπλά νομίσματα. Οι περισσότερες από αυτές τις περιπτώσεις σχετίζονται με τη δημιουργία μιας τράπεζας που είναι πολύ μικρή για να αντιμετωπίσει τις ξένες μεταφορές, επομένως εμπλέκεται η βοήθεια μιας ενδιάμεσης τράπεζας.

- Σε επαφή με 0

- Google Plus 0

- Εντάξει 0

- Facebook 0