Οι φορολογικές αρχές απαιτούν συνεχώς να είμαστε προσεκτικοί κατά την επιλογή προμηθευτών και οι λογιστές είναι αυτοί που αναγκάζονται να ελέγχουν προσεκτικά όλα τα έγγραφα και να δίνουν προσοχή σε κάθε είδους λεπτομέρειες. Έχουμε από καιρό συνηθίσει σε αυτές τις συντομογραφίες - INN και KPP. Και φαίνεται ότι δεν μπορούν να προκύψουν ερωτήματα εδώ. Εν τω μεταξύ, αν πολλοί άνθρωποι έχουν ιδέα για το ΑΦΜ και ξέρουν πού βρίσκεται έλεγχος, λοιπόν, εκτός από το πώς αποκρυπτογραφείται το σημείο ελέγχου, κατά κανόνα, κανείς άλλος δεν γνωρίζει τίποτα για αυτό. Αυτά είναι τα ερωτήματα που μας τίθενται.

Το σημείο ελέγχου θα σας βοηθήσει να προσδιορίσετε με ποιον έχετε να κάνετε: έναν οργανισμό ή το υποκατάστημά του

Ο Ε.Ν. Dorofeeva, Όρενμπουργκ

Για όλους τους αντισυμβαλλομένους μας, το σημείο ελέγχου τελειώνει με 01001. Αλλά πρόσφατα, ενώ συμπλήρωνα μια φόρμα πληρωμής, ανακάλυψα ένα περίεργο σημείο ελέγχου από έναν νέο προμηθευτή - οι τελευταίοι αριθμοί είναι 43001. Πώς καταλαβαίνετε τι σημαίνει αυτό;

: Αυτό το σημείο ελέγχου σημαίνει ότι μεταφέρετε χρήματα σε υποκατάστημα του αντισυμβαλλομένου σας ΕΝΑ.

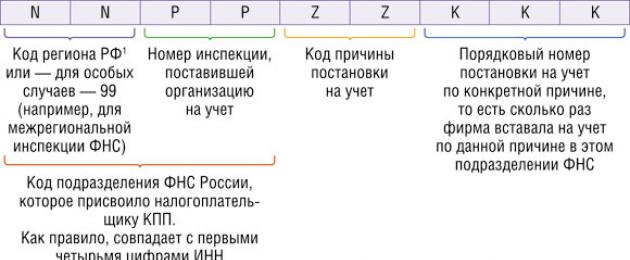

Το κιβώτιο ταχυτήτων είναι 9ψήφιο ψηφιακό κώδικας (εφεξής η Διαδικασία).

1Τέχνη. 65 του Συντάγματος της Ρωσικής Ομοσπονδίας

Για παράδειγμα, το KPP 770601001 σημαίνει ότι ο οργανισμός βρίσκεται στη Μόσχα και η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας Νο. 6 για τη Μόσχα τον κατέγραψε ως φορολογούμενο στην τοποθεσία του (κωδικός 01).

Ο ταξινομητής «Σύστημα προσδιορισμού φορολογικής αρχής» (SONO) βρίσκεται: ιστοσελίδα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της ΡωσίαςΕάν το 5ο και το 6ο ψηφίο του σημείου ελέγχου (ZZ) δεν είναι 01 (για παράδειγμα, όπως ο αντισυμβαλλόμενός σας - 43), τότε αυτό σημαίνει ότι ο οργανισμός έχει εγγραφεί για άλλους λόγους.

Ο πλήρης κατάλογος των κωδικών λόγων για την εγγραφή παρέχεται στον κατάλογο τμημάτων (SPPUNO) εγκρίθηκε 11.10.99. Αλλά αυτός ο οδηγός είναι ένα εσωτερικό έγγραφο. Και αν προηγουμένως είχε αναρτηθεί για δημόσια προβολή στον επίσημο ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας, τώρα είναι προβληματικό να το βρείτε στον δημόσιο τομέα. Αλλά θα σας πούμε τι σημαίνουν ορισμένοι κωδικοί.

* Αυτοί οι κωδικοί δεν έχουν εκχωρηθεί αυτήν τη στιγμή Εγώ Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 02.06.2008 Αρ. CHD-6-6/396@. Αλλά τα σημεία ελέγχου με αυτούς τους κωδικούς που έχουν εκχωρηθεί νωρίτερα παραμένουν έγκυρα.

Το κιβώτιο ταχυτήτων μπορεί να αλλάξει

A.L. Zimina, Μόσχα

Το σημείο ελέγχου του αντισυμβαλλομένου μας άλλαξε. Το OGRN και το TIN παραμένουν τα ίδια. Τι σημαίνει αυτό? Κίνηση? Ή θα μπορούσαν να υπάρχουν άλλες επιλογές;

: Ο οργανισμός μπορεί να έχει ένα νέο σημείο ελέγχου, συγκεκριμένα Και ρήτρα 2.1.4 της Διαδικασίας:

Τις περισσότερες φορές, το σημείο ελέγχου αλλάζει εάν ένας οργανισμός μετακινηθεί και πρέπει να εγγραφεί σε άλλη εφορία. Και ρήτρα 2.1.4 της Διαδικασίας· υποσ. «γ» ρήτρα 1, ρήτρα 5 άρθ. 5 του Ομοσπονδιακού Νόμου της 08.08.2001 αριθ. 129-FZ «Σχετικά με την κρατική εγγραφή νομικών προσώπων και μεμονωμένων επιχειρηματιών». Για παράδειγμα, αν το σημείο ελέγχου ήταν 77 07 01001 και μετά έγινε 77 19 01001, αυτό σημαίνει ότι ο αντισυμβαλλόμενός σας ήταν εγγεγραμμένος στην Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας Νο. 7 για τη Μόσχα και τώρα στην Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας Νο. 19 για τη Μόσχα.

Εάν άλλοι αριθμοί έχουν αλλάξει στο σημείο ελέγχου, για παράδειγμα, ο κωδικός αιτιολογίας για τη δήλωση, τότε είναι καλύτερο να ελέγξετε με τον αντισυμβαλλόμενό σας για να δείτε αν είναι σωστό.

Διαφορετικοί οργανισμοί μπορεί να έχουν το ίδιο σημείο ελέγχου

V.S. Τερέντιεβα, Μόσχα

Τρεις από τους αντισυμβαλλομένους μας έχουν το ίδιο σημείο ελέγχου. Μήπως κάτι δεν πάει καλά με αυτά; Ή είναι δυνατόν αυτό;

: Ναι, είναι δυνατόν. Σε αντίθεση με τον ΑΦΜ (ένας μοναδικός αριθμός που εκχωρείται σε έναν οργανισμό μία φορά τη στιγμή της εγγραφής και δεν αλλάζει Εγώ άρθρο 7 άρθρο. 84 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. άρθρο 3.1 της Διαδικασίας), το σημείο ελέγχου καθορίζει εάν ένας οργανισμός ανήκει σε μια συγκεκριμένη φορολογική αρχή, καθώς και τον λόγο εγγραφής. Επομένως, μπορεί να ισχύει το ίδιο για οργανισμούς που είναι εγγεγραμμένοι στην ίδια εφορία για τους ίδιους λόγους. Μ ρήτρα 1 του διατάγματος.

Το υποκατάστημα, κατά την έκδοση τιμολογίου, υποδεικνύει το σημείο ελέγχου του σε αυτό

ΣΤΟ. Seliverstova, Ekaterinburg

Αγοράσαμε αγαθά από υποκατάστημα του αντισυμβαλλομένου μας. Μας εξέδωσε ένα τιμολόγιο για λογαριασμό της μητρικής οργάνωσης και υπέδειξε το δικό του σημείο ελέγχου (υποκατάστημα). Είναι σωστό? Μπορούμε να αρνηθούμε την έκπτωση εάν υποδεικνύεται λάθος σημείο ελέγχου;

: Ο αντισυμβαλλόμενός σας τα έκανε όλα σωστά. Οι ρυθμιστικές αρχές πιστεύουν ότι κατά την πώληση αγαθών μέσω χωριστών τμημάτων, το τιμολόγιο πρέπει να εκδίδεται για λογαριασμό του μητρικού οργανισμού, δηλαδή στις γραμμές 2, 2α, 2β πρέπει να αναφέρεται το όνομα, ο αριθμός φορολογικού μητρώου, η τοποθεσία του ίδιου του οργανισμού, και στις γραμμές 2β και 3 - KPP και διεύθυνση χωριστού τμήματος (υποκατάστημα )Επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 23 Μαΐου 2011 Αρ. 03-07-09/12, ημερομηνία 1 Απριλίου 2009 Αρ. 03-07-09/15, ημερομηνία 22 Οκτωβρίου 2008 Αρ. 03-07-09 /33; Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας για τη Μόσχα με ημερομηνία 07/07/2010 Αρ. 16-15/071188.

Όσον αφορά την έκπτωση του ΦΠΑ, προηγουμένως οι φορολογικές αρχές την αρνούνταν συχνά ελλείψει σημείου ελέγχου ή λανθασμένης ένδειξης, αλλά τα δικαστήρια δεν τις στήριξαν ποτέ Και Ψήφισμα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας της Μόσχας με ημερομηνία 17 Δεκεμβρίου 2008 Αρ. KA-A40/11795-08. FAS NWO με ημερομηνία 23 Οκτωβρίου 2008 Αρ. A56-39361/2007. FAS Περιοχή Βορείου Καυκάσου με ημερομηνία 4 Ιουνίου 2008 Αρ. F08-3055/2008, ημερομηνία 28 Οκτωβρίου 2008 Αρ. F08-6493/2008. Και αφού έγιναν τροποποιήσεις στον φορολογικό κώδικα της Ρωσικής Ομοσπονδίας Και άρθρο 2 άρθρο. 169 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας, σύμφωνα με την οποία τα λάθη στα τιμολόγια που δεν παρεμβαίνουν στην ταυτότητα του πωλητή δεν αποτελούν λόγο άρνησης έκπτωσης, δεν θα πρέπει να υπάρχουν καθόλου προβλήματα. Εξάλλου, το σημείο ελέγχου δεν παρεμβαίνει σε μια τέτοια αναγνώριση.

Το KPP δεν ανατίθεται σε επιχειρηματίες

ΤΗΛΕΟΡΑΣΗ. Makarova, Samara

Ο αγοραστής μας, ένας επιχειρηματίας, μας έστειλε τα στοιχεία όπου υποδεικνύεται το σημείο ελέγχου και δήλωσε ότι έχει πραγματικά τον κωδικό, αλλά δεν μπορεί να βρει έγγραφο που να το επιβεβαιώνει. Έχουν σημεία ελέγχου οι μεμονωμένοι επιχειρηματίες;

: Όχι, το KPP δεν ανατίθεται σε επιχειρηματίες. Ανατίθεται μόνο σε νομικά πρόσωπα Μ ρήτρα 1 του διατάγματος· έντυπα Νο 1-1-Λογιστικά, Νο 2-3-Λογιστικά, εγκεκριμένα. Με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 1ης Δεκεμβρίου 2006 Αρ. SAE-3-09/826@.

Κατά την έκδοση διαταγής πληρωμής στην οποία ο δικαιούχος είναι επιχειρηματίας, δεν συμπληρώνεται το πεδίο «Σημείο ελέγχου (103)». Εγώ Εγκρίθηκε η ρήτρα 2.10 των Κανονισμών για πληρωμές χωρίς μετρητά στη Ρωσική Ομοσπονδία. Τράπεζα της Ρωσίας 03.10.2002 Αρ. 2-Π. Ωστόσο, εάν η τράπεζά σας σας ζητήσει να συμπληρώσετε αυτό το στοιχείο, μπορείτε να εισαγάγετε 0.

Στους μεγαλύτερους φορολογούμενους ανατίθεται ένα επιπλέον σημείο ελέγχου

Ο Α.Γ. Efimova, Μόσχα

Παρατηρήσαμε ότι στα τιμολόγια που εξέδωσε ο αντισυμβαλλόμενός μας, το σημείο ελέγχου έχει αλλάξει - παλιότερα ξεκινούσε από το 7701 και τώρα στο 9971. Αλλά δείχνει την ίδια διεύθυνση με πριν. Τι θα μπορούσε να σημαίνει αυτό; Αυτό θα μας προκαλέσει προβλήματα με την έκπτωση του ΦΠΑ εισροών σε τέτοια τιμολόγια;

: Το νέο σημείο ελέγχου σημαίνει ότι ο αντισυμβαλλόμενός σας έχει αποκτήσει την ιδιότητα του μεγαλύτερου φορολογούμενου. Και τέτοιοι φορολογούμενοι είναι εγγεγραμμένοι σε μία από τις Διαπεριφερειακές Επιθεωρήσεις για τους μεγαλύτερους φορολογούμενους και τους ανατίθεται πρόσθετο CP Π άρθρο 1 άρθρο. 83 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 11 Ιουλίου 2005 αριθ. ρήτρα 5 των Κριτηρίων... εγκρίθηκε. Με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 16ης Μαΐου 2007 Αρ. MM-3-06/308@. Έτσι, έχουν δύο σημεία ελέγχου: στον τόπο εγγραφής ως ο μεγαλύτερος φορολογούμενος και στον τόπο.

Οι διαπεριφερειακές επιθεωρήσεις για τους μεγαλύτερους φορολογούμενους έχουν έναν κωδικό στον οποίο τα δύο πρώτα ψηφία είναι 99 και τα επόμενα δύο ψηφία υποδεικνύουν τον αριθμό ελέγχου (για παράδειγμα, 9971, όπως στην περίπτωσή σας, - Διαπεριφερειακή Επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας για τους μεγαλύτερους φορολογούμενους Νο. 1, 9972 - Διαπεριφερειακή Επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας για τους μεγαλύτερους φορολογούμενους φορολογούμενους Νο. 2, κ.λπ. )Ταξινομητής «Σύστημα προσδιορισμού φορολογικών αρχών» (SONO).

Το Υπουργείο Οικονομικών συνιστά στα τιμολόγια να αναγράφεται το σημείο ελέγχου που έχει ανατεθεί στον φορολογούμενο ως το μεγαλύτερο. Είναι αλήθεια ότι εάν ο προμηθευτής σας υποδείξει στα έγγραφα το σημείο ελέγχου που του έχει ανατεθεί στην τοποθεσία του, αυτό δεν θα θεωρηθεί παραβίαση Μ Επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 14 Μαΐου 2007 Αρ. 03-01-10/4-96. Και δεν θα πρέπει να έχετε προβλήματα με την έκπτωση ΦΠΑ ούτως ή άλλως. Ο άρθρο 2 άρθρο. 169 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Λαμβάνοντας υπόψη ότι ορισμένες επιχειρηματικές οντότητες ενδέχεται να είναι εγγεγραμμένες στη φορολογική υπηρεσία σε δύο σημεία ελέγχου, τίθεται συχνά το ερώτημα ποιο σημείο ελέγχου θα πρέπει να αναφέρεται για τον μεγαλύτερο φορολογούμενο στο τιμολόγιο όταν αυτό δημιουργείται.

Ας εξετάσουμε την έννοια, τα χαρακτηριστικά, τη δομή του σημείου ελέγχου και τα χαρακτηριστικά της δημιουργίας τιμολογίου για επιχειρήσεις με αυτήν την κατάσταση.

Σημείο ελέγχου του μεγαλύτερου φορολογούμενου: έννοια και χαρακτηριστικά εγγραφής

Η εγγραφή στην εφορία ως κύριος φορολογούμενος ρυθμίζεται από τη ρήτρα 1 του άρθρου 83 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και το προσάρτημα του διατάγματος του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας αριθ. 85n της 11ης Ιουλίου 2005, σύμφωνα με ποιοι τέτοιοι οργανισμοί είναι εγγεγραμμένοι:

- στη διαπεριφερειακή Ομοσπονδιακή Φορολογική Υπηρεσία, όπου εκχωρείται στην επιχείρηση ο κατάλληλος λόγος για τον καθορισμό κωδικού (RPC). Το εκχωρημένο αναγνωριστικό καθορίζει:

- ο λόγος εγγραφής του υποκειμένου για φορολογικούς σκοπούς·

- που ανήκουν σε συγκεκριμένη περιφερειακή εφορία.

- στην τοποθεσία του ίδιου του οργανισμού και της ακίνητης περιουσίας και των οχημάτων που διαθέτει.

Έτσι, εάν το ακίνητο που έχει στη διάθεσή του ο μεγαλύτερος φορολογούμενος είναι εγγεγραμμένο ταυτόχρονα σε πολλά περιφερειακά υποκαταστήματα της Ομοσπονδιακής Φορολογικής Υπηρεσίας, ο οργανισμός θα έχει περισσότερα από δύο σημεία ελέγχου ως τον μεγαλύτερο φορολογούμενο - για καθεμία από τις ξεχωριστές δομές του, που θα εκχωρηθούν από το φορολογική αρχή, στη δικαιοδοσία της οποίας βρίσκεται καθένα από τα πολλαπλά αντικείμενα .

Σημείο ελέγχου του μεγαλύτερου φορολογούμενου: πού να δείτε τον εκχωρημένο κωδικό

Για να επιβεβαιωθεί το γεγονός της εγγραφής του οργανισμού, εκδίδεται μια ειδοποίηση, η οποία υποδεικνύει το σημείο ελέγχου που έχει εκχωρηθεί στον πληρωτή. Το έγγραφο πρέπει να συνταχθεί σύμφωνα με το έντυπο αριθ.

Ωστόσο, αυτή η ειδοποίηση μπορεί να μην είναι πάντα διαθέσιμη. Πώς να μάθετε το σημείο ελέγχου του μεγαλύτερου φορολογούμενου σε αυτήν την περίπτωση;

Χρησιμοποιώντας τον ΑΦΜ που έχει εκχωρηθεί στην επιχειρηματική οντότητα - στον επίσημο ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας ή σε ειδικές ηλεκτρονικές υπηρεσίες, εισάγοντας τον ΑΦΜ του οργανισμού, μπορείτε να λάβετε τα δεδομένα εγγραφής του επιθυμητού αντικειμένου.

Δομή κώδικα

Η εννεαψήφια δομή του σημείου ελέγχου του μεγαλύτερου φορολογούμενου σχηματίζεται από τέσσερα μπλοκ πληροφοριών:

- μπλοκ 1

- οι δύο πρώτοι ψηφιακοί χαρακτήρες - η σταθερή τιμή "99", αποδεικνύουν ότι το αναγνωριστικό εκχωρείται ειδικά στον μεγαλύτερο φορολογούμενο και η εταιρεία είναι εγγεγραμμένη για φορολογικούς σκοπούς στη Διαπεριφερειακή Επιθεώρηση σε αυτήν την κατάσταση.

- μπλοκ 2

- το τρίτο και το τέταρτο ψηφίο υποδηλώνουν τη συγκεκριμένη φορολογική αρχή στην οποία έγινε η εγγραφή. Ο τρίτος χαρακτήρας στην έννοια του κωδικού είναι "7", αμετάβλητος. Υποδεικνύει ότι η εγγραφή πραγματοποιήθηκε από διαπεριφερειακή φορολογική αρχή. Ο τέταρτος χαρακτήρας είναι μεταβλητός και δείχνει τον αριθμό που έχει εκχωρηθεί στο διαπεριφερειακό NI. Δηλαδή: η τιμή "71" στο τμήμα 2 έχει ως εξής: ο μεγαλύτερος φορολογούμενος ήταν εγγεγραμμένος στη Διαπεριφερειακή Ομοσπονδιακή Φορολογική Υπηρεσία Νο. 1.

- μπλοκ 3

- Τα ψηφιακά σύμβολα στην πέμπτη και έκτη θέση καθορίζουν το χαρακτηριστικό της συμπερίληψης στην ομάδα των μεγαλύτερων φορολογουμένων. Στον κωδικό αναγνώρισης, αυτή είναι η στατική τιμή "50".

- μπλοκ 4

- από το έβδομο έως το ένατο ψηφίο του κωδικού. Μια τιμή μεταβλητής βρίσκεται στις ακόλουθες επιλογές:

- "001" - υποδηλώνει ότι ο πληρωτής είναι εγγεγραμμένος για φορολογικούς σκοπούς στον τόπο εγκατάστασης·

- «006 – 008» - ανατίθεται σε φορολογούμενους που είναι εγγεγραμμένοι στον τόπο εγγραφής της ακίνητης περιουσίας ή των οχημάτων που ανήκουν σε αυτήν.

- "002 - 005", "031" και "032" - υποδεικνύουν την εγγραφή του θέματος στον τόπο περιφερειακής υπαγωγής των ξεχωριστών αντικειμένων του.

Χρησιμοποιώντας την παραπάνω δομή, δίνουμε ένα παράδειγμα αποκωδικοποίησης του πιο συνηθισμένου κωδικού σημείου ελέγχου 997650001 του μεγαλύτερου φορολογούμενου:

- Η επιχειρηματική οντότητα είναι εγγεγραμμένη ως ο μεγαλύτερος φορολογούμενος της διαπεριφερειακής Ομοσπονδιακής Φορολογικής Υπηρεσίας Νο. 5, που έχει εκχωρηθεί σε αυτήν την ομάδα σύμφωνα με τον κατάλογο της Ομοσπονδιακής Φορολογικής Υπηρεσίας και έχει εγγραφεί σε αυτήν την κατάσταση στην τοποθεσία της.

Ποιο σημείο ελέγχου πρέπει να αναγράφεται στο τιμολόγιο;

Συχνά προκύπτουν ερωτήματα σχετικά με τη δημιουργία τιμολογίων από έναν οργανισμό που είναι εγγεγραμμένος ως ο μεγαλύτερος φορολογούμενος· ποιο σημείο ελέγχου πρέπει να αναφέρεται στα σχετικά πεδία πληροφοριών αυτού του εγγράφου;

Η απάντηση σε αυτήν την ερώτηση είναι σαφής: κατά τη συμπλήρωση του τιμολογίου, στη γραμμή «2 β» θα πρέπει να εισαγάγετε το σημείο ελέγχου που έχει εκχωρηθεί στην επιχειρηματική οντότητα ως ο μεγαλύτερος φορολογούμενος (δηλαδή, το αναγνωριστικό που έχει εκχωρηθεί από τη διαπεριφερειακή επιθεώρηση) και στη γραμμή « 3” - η διεύθυνση εγγραφής, ανάλογα με την τοποθεσία.

Το συμπέρασμα αυτό δικαιολογήθηκε με την υπ’ αριθμ. 03-07-09/49236 επιστολή του Υπουργείου Οικονομικών με ημερομηνία 20 Αυγούστου 2015. Αναφέρει ότι οι επιχειρηματικές οντότητες που είναι εγγεγραμμένες ως κύριοι φορολογούμενοι υποβάλλουν δήλωση ΦΠΑ απευθείας στη φορολογική αρχή όπου ήταν εγγεγραμμένος σε αυτό το καθεστώς και για την παραγωγική διαχείριση αυτού του είδους φόρου, είναι το σημείο ελέγχου που έχει οριστεί στη διαπεριφερειακή Ομοσπονδιακή Φορολογική Υπηρεσία που θα πρέπει να χρήση κατά τη δημιουργία τιμολογίου.

Στις λεπτομέρειες της οργάνωσης; Σε ποιες περιπτώσεις είναι υποχρεωτική η αναγραφή του και μπορεί να οδηγήσει στο γεγονός ότι η εταιρεία δεν θα έχει το δικαίωμα να συνάψει συγκεκριμένη σύμβαση;

Ποια είναι αυτή η συντομογραφία;

Κατά την προετοιμασία πολλών λογιστικών εγγράφων και διακανονισμών, καθίσταται απαραίτητο να αναφέρετε τον λεγόμενο «κωδικό λόγο» (αυτή είναι η αποκωδικοποίηση του σημείου ελέγχου) στα στοιχεία του οργανισμού. Αυτή η τιμή είναι 9 ψηφία που σας επιτρέπουν να προσδιορίσετε την εταιρεία. Σχεδόν πάντα, αυτή η συντομογραφία χρησιμοποιείται σε συνδυασμό με τον Αριθμό Ταυτότητας Φορολογούμενου (ΑΦΜ) (περισσότερα για αυτό αργότερα). Ο κωδικός αιτιολογίας ρύθμισης αποτελείται από τρία μπλοκ. Από το πρώτο έως το τέταρτο ψηφίο - πληροφορίες σχετικά με τη διαίρεση της Ομοσπονδιακής Ρωσίας. Από το πέμπτο έως το έκτο - το ίδιο το σημείο ελέγχου. Το έβδομο έως το ένατο ψηφία είναι ο αύξων αριθμός που έχει εκχωρηθεί στον λόγο εγγραφής.

Ορισμένοι ειδικοί επικρίνουν το σημείο ελέγχου για το γεγονός ότι δεν μπορεί να επαληθευτεί μέσω αθροίσματος ελέγχου. Αυτός είναι ο λόγος για τον οποίο αυτός ο κωδικός χρησιμοποιείται σχεδόν πάντα σε συνδυασμό με έναν ΑΦΜ. Συνήθως, δεν περιέχει πολλές πληροφορίες για τον οργανισμό.

Όταν εκχωρείται κωδικός

Ένας επιχειρηματίας μαθαίνει τι είναι ένα σημείο ελέγχου στις λεπτομέρειες σχεδόν στο στάδιο της εγγραφής μιας επιχείρησης. Ένας οργανισμός λαμβάνει έναν κωδικό αιτιολογίας για εγγραφή εάν εγγραφεί για διάφορους λόγους. Πρώτον, αυτή είναι η τοποθεσία της νομικής οντότητας που μόλις εγγράφηκε ή βρίσκεται υπό αναδιοργάνωση. Μαζί με τον κωδικό η εταιρεία λαμβάνει και ΑΦΜ. Δεύτερον, η ιδιοποίηση γίνεται εάν η εταιρεία έχει αλλάξει την έδρα της και επομένως έχει αλλάξει η φορολογική αρχή.

Αυτό καθορίζεται με βάση πληροφορίες από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων, το οποίο παρέχεται στη νέα τοποθεσία από το προηγούμενο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Τρίτον, ο κωδικός μπορεί να εκχωρηθεί στην τοποθεσία οποιωνδήποτε τμημάτων της εταιρείας. Αλλά σε αυτή την περίπτωση, πρέπει να γράψει η ίδια μια δήλωση. Τέταρτον, η βάση για την εκχώρηση κωδικού μπορεί να είναι η τοποθεσία του γραφείου ή της κινητής περιουσίας του οργανισμού. Στην πρακτική του φορολογικού ελέγχου υπάρχουν βέβαια περιπτώσεις εκχώρησης κωδικού εγγραφής για πολλούς άλλους λόγους, αλλά οι τέσσερις που αναφέρονται είναι οι πιο συνηθισμένοι.

Λεπτομέρειες χωρίς σημείο ελέγχου

Τι είναι καταρχήν ένα σημείο ελέγχου, το πιο σημαντικό σημείο για τη σύναψη συμβάσεων χωρίς μετρητά. Οι οργανωτικές λεπτομέρειες συνήθως χωρίζονται σε γενικές και τραπεζικές. Στη ρωσική πρακτική, τα σημεία ελέγχου δεν είναι από τα πρώτα. Με τι σχετίζεται; Οι ειδικοί σημειώνουν ότι αυτό μπορεί να είναι οποιαδήποτε πληροφορία που επιτρέπει την αναγνώριση της εταιρείας: επωνυμία, νομική μορφή επιχειρηματικής δραστηριότητας, μητρικές δομές (εάν υπάρχουν). Τα γενικά στοιχεία των οργανισμών περιλαμβάνουν συνήθως δεδομένα εγγραφής (πιστοποιητικά, άδειες), τα οποία θα μπορούσαν να επιβεβαιώσουν τη νομιμότητα των επιχειρηματικών δραστηριοτήτων των ιδιοκτητών.

Κατά κανόνα, αναφέρονται η ημερομηνία εγγραφής, οι αριθμοί εγγράφων, το OGRN της νομικής οντότητας και, εάν είναι απαραίτητο, το όνομα του κυβερνητικού φορέα που εξέδωσε τα έγγραφα. Στην πραγματικότητα, αυτό είναι σχεδόν πάντα ένα περιφερειακό τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας· οι συντεταγμένες του υποδεικνύονται απλώς. Τα γενικά στοιχεία της εταιρείας περιλαμβάνουν διευθύνσεις - κατά κανόνα, υπάρχει μια νόμιμη και πραγματική διεύθυνση, αριθμοί τηλεφώνου, e-mail επικοινωνίας και ιστότοπος. Ενδέχεται να παρέχονται χειροκίνητες πληροφορίες.

Λεπτομέρειες σημείου ελέγχου

Τι σημαίνει το σημείο ελέγχου στα στοιχεία της εταιρείας; Το γεγονός είναι ότι αυτός ο κωδικός αναφέρεται σε όλα τα έγγραφα με τα οποία τα νομικά πρόσωπα πραγματοποιούν πληρωμές χωρίς μετρητά. Τα τελευταία απαιτούν, εκτός από τα γενικά στοιχεία, και τραπεζικά στοιχεία. Υπάρχουν αρκετά από αυτά. Η πρώτη από τις λεπτομέρειες σε συμβόλαια και διάφορα χαρτιά είναι το όνομα της εταιρείας. Ακολουθεί ο αριθμός τραπεζικού λογαριασμού (κατά κανόνα είναι εικοσαψήφιος), το όνομα του BIC (εννεαψήφιο), (εκχωρείται από την Κεντρική Τράπεζα).

Οι λεπτομέρειες πρέπει να περιλαμβάνουν το INN του οργανισμού, το OKPO (μπορείτε να το χρησιμοποιήσετε για να προσδιορίσετε τι ακριβώς κάνει η εταιρεία), καθώς και το σημείο ελέγχου. Όλες αυτές οι πληροφορίες αναγράφονται συνήθως στη σφραγίδα της εταιρείας. Αξίζει να σημειωθεί ότι δεν εκδίδονται σημεία ελέγχου τα οποία μπορεί επίσης να μην έχουν σφραγίδα. Ένας μεμονωμένος επιχειρηματίας μπορεί να υποδείξει μόνο τον ΑΦΜ του, αλλά αυτό, κατά κανόνα, αρκεί για να πραγματοποιήσει πλήρεις πληρωμές χωρίς μετρητά.

Σημεία ελέγχου και διαγωνισμοί

Υπάρχουν περιπτώσεις όπου η ΚΑΡΠΑ είναι υποχρεωτική και μια επιχείρηση χωρίς αυτήν δεν θα είναι σε θέση (ή μπορεί να έχει δυσκολία) να συνάψει ορισμένους τύπους συμβάσεων. Δεν υπάρχουν γενικοί κανόνες εδώ, αλλά υπάρχουν προηγούμενα. Για παράδειγμα, κατά την υποβολή αιτήσεων για ορισμένους τύπους δημοτικών και κρατικών προσφορών, η ένδειξη του σημείου ελέγχου είναι υποχρεωτική προϋπόθεση για τους αιτούντες.

Εάν αυτή η λεπτομέρεια δεν είναι διαθέσιμη, τότε υπάρχει πιθανότητα η εφαρμογή να «φιλτράρεται» στο πρώτο στάδιο (και σε ορισμένες περιπτώσεις αυτόματα). Το εάν αυτό σχετίζεται με «διακρίσεις» σε βάρος μεμονωμένων επιχειρηματιών που δεν διαθέτουν σημείο ελέγχου είναι άγνωστο, αλλά υπάρχουν τέτοια γεγονότα. Σε ορισμένες περιπτώσεις, παρεμπιπτόντως, απαιτείται η εταιρεία που υποβάλλει αίτηση για κρατική σύμβαση να έχει διαχειριστή. Και οι οργανισμοί που λειτουργούν ως μεμονωμένοι επιχειρηματίες, κατά κανόνα, δεν έχουν τέτοια θέση. Η παρουσία ενός σημείου ελέγχου στα τραπεζικά στοιχεία μπορεί επομένως να επηρεάσει την ανταγωνιστικότητα της εταιρείας στους διαγωνισμούς.

Σημείο ελέγχου σε συνδυασμό με ΑΦΜ

Τι είναι ένα σημείο ελέγχου με λεπτομέρειες χωρίς ΑΦΜ; Η πρακτική δείχνει ότι αυτό το φαινόμενο είναι εξαιρετικά σπάνιο. Όπως αναφέρθηκε παραπάνω, το σημείο ελέγχου κατά την κατάρτιση διαφόρων συμφωνιών μεταξύ νομικών προσώπων χρησιμοποιείται σχεδόν πάντα σε συνδυασμό με έναν αριθμό φορολογικού μητρώου. Ας δούμε ποια είναι τα χαρακτηριστικά της δεύτερης συντομογραφίας. Ο ΑΦΜ (Αριθμός Αναγνώρισης Φορολογούμενου) είναι ένας 10ψήφιος κωδικός. Η δομή του, παρόμοια με το πώς είναι δομημένο ένα σημείο ελέγχου, αντιπροσωπεύεται επίσης από πολλά μπλοκ. Τα δύο πρώτα ψηφία είναι ο κωδικός του θέματος της Ρωσικής Ομοσπονδίας. Το τρίτο και το τέταρτο είναι ο αριθμός του τμήματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας. Τα επόμενα πέντε ψηφία είναι ο ατομικός αριθμός φορολογικού μητρώου της νομικής οντότητας, ο οποίος περιλαμβάνεται στο Ενιαίο Κρατικό Μητρώο Ακινήτων. Το τελευταίο ψηφίο είναι το ψηφίο ελέγχου. Η σχέση μεταξύ των σημείων ελέγχου και των αριθμών φορολογικού μητρώου για τις τράπεζες είναι ενδιαφέρουσα. Εάν, για παράδειγμα, ένα χρηματοπιστωτικό ίδρυμα έχει πολλά υποκαταστήματα, τότε ο ΑΦΜ θα είναι ίδιος για όλα αυτά (κεντρικά γραφεία). Κάθε μονάδα θα έχει το δικό της σημείο ελέγχου. Ως εκ τούτου, στα στοιχεία των διαφορετικών περιφερειακών γραφείων αντιπροσωπείας των τραπεζών δεν υπάρχει πρακτικά πανομοιότυπος συνδυασμός αυτών των δύο συντομογραφιών, πράγμα που σημαίνει: το σημείο ελέγχου στα στοιχεία οποιουδήποτε οργανισμού είναι το πιο σημαντικό σημείο.

Ο οργανισμός είναι εγγεγραμμένος στη Μόσχα, η αποθήκη βρίσκεται στην περιοχή της Μόσχας (παραλήπτης των εμπορευμάτων). Στην τοποθεσία της αποθήκης εγγράφεται χωριστό τμήμα, δεν έχει δικό του τρεχούμενο λογαριασμό.

Ποιο σημείο ελέγχου (μητρικός οργανισμός ή ξεχωριστό τμήμα) πρέπει να αναφέρεται στη σύμβαση πώλησης, στο τιμολόγιο, στην εντολή πληρωμής;

ΑΠΑΝΤΗΣΗ

Έχοντας εξετάσει το θέμα, καταλήξαμε στο εξής συμπέρασμα:

Η σύμβαση πρέπει απαραίτητα να αναφέρει τα στοιχεία του μητρικού οργανισμού, συμπεριλαμβανομένου του σημείου ελέγχου. Λαμβάνοντας υπόψη ότι τα εμπορεύματα παραλαμβάνονται σε μια αποθήκη, η οποία αποτελεί ξεχωριστό τμήμα, τα στοιχεία της αποθήκης (συμπεριλαμβανομένου του σημείου ελέγχου και της διεύθυνσης παράδοσης) πρέπει επίσης να αναφέρονται στη σύμβαση.

Στο τιμολόγιο που εκδόθηκε στον αγοραστή, κατά τη γνώμη μας,γραμμή Ο "Αγοραστής" πρέπει να υποδεικνύει το σημείο ελέγχου του μητρικού οργανισμού. Λεπτομέρειες ενός χωριστού τμήματος μπορούν να υποδειχθούν ως πρόσθετες πληροφορίες στογραμμή «Ο παραλήπτης και η διεύθυνσή του».

Λαμβάνοντας υπόψη ότι οι διακανονισμοί με τον πωλητή πραγματοποιούνται από τον τρεχούμενο λογαριασμό του μητρικού οργανισμού, η εντολή πληρωμής πρέπει να αναφέρει το σημείο ελέγχου του μητρικού οργανισμού.

Το σκεπτικό για το συμπέρασμα:

Σύμφωνα μεΤέχνη. έντεκα Σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, ξεχωριστή υποδιαίρεση είναι κάθε υποδιαίρεση εδαφικά απομονωμένη από τον οργανισμό, στον τόπο όπου είναι εξοπλισμένοι σταθεροί χώροι εργασίας.

Η αναγνώριση ενός χωριστού τμήματος ενός οργανισμού ως τέτοιου πραγματοποιείται ανεξάρτητα από το αν η δημιουργία του αντικατοπτρίζεται ή όχι στα συστατικά ή άλλα οργανωτικά και διοικητικά έγγραφα του οργανισμού και στις εξουσίες που ανατίθενται στο συγκεκριμένο τμήμα.

Κατά την άσκηση χρηματοοικονομικών και οικονομικών δραστηριοτήτων, ένα χωριστό τμήμα δεν έχει το δικαίωμα να συνάπτει συμβάσεις για δικό του λογαριασμό. Την ευθύνη για τις υποχρεώσεις ενός τέτοιου τμήματος έχει ένα νομικό πρόσωπο, δηλ. επικεφαλής οργάνωση (Τέχνη. 56 Αστικός Κώδικας της Ρωσικής Ομοσπονδίας). Επομένως, μια συμφωνία μπορεί να συναφθεί μόνο για λογαριασμό του οργανισμού.

Επομένως, η σύμβαση πρέπει απαραίτητα να αναφέρει τα στοιχεία του μητρικού οργανισμού, συμπεριλαμβανομένου του σημείου ελέγχου. Λαμβάνοντας υπόψη ότι τα εμπορεύματα παραλαμβάνονται σε μια αποθήκη, η οποία αποτελεί ξεχωριστό τμήμα, τα στοιχεία της αποθήκης (συμπεριλαμβανομένου του σημείου ελέγχου και της διεύθυνσης παράδοσης) πρέπει επίσης να αναφέρονται στη σύμβαση.

Αναγραφή του σημείου ελέγχου του αγοραστή στο τιμολόγιο

Σύμφωνα με την παράγραφο 3 του άρθρου. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η υποχρέωση σύνταξης τιμολογίων, τήρησης αρχείων καταγραφής παραληφθέντων και εκδοθέντων τιμολογίων, βιβλίων αγορών και βιβλίων πωλήσεων ανατίθεται στους πληρωτές ΦΠΑ.

Τα τιμολόγια μπορούν να αποτελέσουν τη βάση για την αποδοχή ποσών φόρου που υποβάλλονται στον αγοραστή από τον πωλητή για έκπτωση μόνο εάν οι απαιτήσεις που καθορίζονται από την ρήτρα 5, ρήτρα 5.1, ρήτρα 5.2 και ρήτρα 6 του άρθρου. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (ρήτρα 2 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Δυνάμει των παραγράφων. 2 σελ. 5, σσ. 2 ρήτρα 5.1 και ρήτρες. 3 παράγραφος 5.2 άρθρο. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το τιμολόγιο πρέπει να αναφέρει το όνομα, τη διεύθυνση και τους αριθμούς αναγνώρισης (TIN) του πωλητή (φορολογούμενου) και του αγοραστή.

Η μορφή και η σύνθεση των δεικτών τιμολογίου καθορίζονται από τους Κανόνες για τη συμπλήρωση του τιμολογίου, που εγκρίθηκαν με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 N 1137 (εφεξής οι Κανόνες).

Το Παράρτημα Νο. 1 των Κανόνων ορίζει ότι το τιμολόγιο πρέπει να περιλαμβάνει:

- στη γραμμή 6 - το πλήρες ή συντομευμένο όνομα του αγοραστή σύμφωνα με τα συστατικά έγγραφα·

- στη γραμμή 6α - η τοποθεσία του αγοραστή σύμφωνα με τα συστατικά έγγραφα·

- στη γραμμή 6β - Αριθμός Αναγνώρισης και κωδικός της αιτίας παράδοσης στον λογαριασμό του φορολογούμενου-αγοραστή.

Ταυτόχρονα, οι νέοι Κανόνες που τέθηκαν σε ισχύ, όπως και οι προηγουμένως ισχύοντες, δεν περιέχουν επεξηγήσεις για το υπό εξέταση θέμα, σε αντίθεση με τη διαδικασία συμπλήρωσης της γραμμής 2β «ΑΦΜ/ΚΦΠ του πωλητή». στο οποίο κατά την πώληση αγαθών μέσω χωριστού τμήματος αναγράφεται το ΚΠΠ του αντίστοιχου τμήματος.

Με βάση τις διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσίας στην περίπτωση που η παράδοση πραγματοποιείται σε ξεχωριστό τμήμα, η γραμμή 6β "TIN/KPP του αγοραστή" υποδεικνύει το KPP που έχει εκχωρηθεί στον οργανισμό στην τοποθεσία του ξεχωριστού τμήματος (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 14 Ιανουαρίου 2010 N 03-07-09 /01, ημερομηνία 08.12.2009 N 03-07-11/310, ημερομηνία 17.09.2009 N 03-07-09/47, ημερομηνία 010. 2009 N 03-07-09/43, ημερομηνίας 22.10.2008 N 03-07 -09/33, από 20/04/2007 N 03-07-11/114).

Ωστόσο, το 2012, εκδόθηκε επιστολή από το Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 26 Ιανουαρίου 2012 N 03-07-09/03, η οποία περιείχε την ακριβώς αντίθετη θέση, συγκεκριμένα στην περίπτωση απόκτησης αγαθών (έργων, υπηρεσιών) από τον μητρικό οργανισμό για τα τμήματα του στη γραμμή 6β «ΑΦΜ/KPP του αγοραστή «Το σημείο ελέγχου του μητρικού οργανισμού αναγράφεται στο τιμολόγιο.

Πιστεύουμε ότι αυτή η θέση μπορεί να οφείλεται στο γεγονός ότι, δυνάμει του άρθ. 11 και άρθ. 143 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα χωριστά τμήματα δεν είναι υπόχρεοι ΦΠΑ. Συνεπώς, ένα χωριστό τμήμα από μόνο του δεν μπορεί να επωφεληθεί από το δικαίωμα έκπτωσης· μόνο ο μητρικός οργανισμός έχει αυτό το δικαίωμα, δεδομένου ότι αυτός ο οργανισμός είναι ο υπόχρεος του ΦΠΑ. Κατά συνέπεια, το όνομα, η τοποθεσία και ο ΑΦΜ του μητρικού οργανισμού πρέπει να αναγράφονται στα τιμολόγια, στις γραμμές που σχετίζονται με τον αγοραστή (6, 6α και 6β) (βλ. επίσης επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 08/09 /2004 N 03-04-11/127 ).

Σε αυτήν την περίπτωση, τα στοιχεία ενός χωριστού τμήματος μπορούν να υποδεικνύονται ως πρόσθετες πληροφορίες στη στήλη 4 «Παραλήπτης και η διεύθυνσή του» (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 04/03/2012 N 03-07-09/31).

Ταυτόχρονα, λαμβάνοντας υπόψη ότι η καθορισμένη επιστολή είναι απάντηση σε ιδιωτικό αίτημα του φορολογούμενου, υποθέτουμε ότι η θέση που εκφράστηκε από ειδικούς του ρωσικού Υπουργείου Οικονομικών μπορεί να οφείλεται μόνο σε ορισμένα χαρακτηριστικά που περιέχονται στο κείμενο της αίτηση.

Με τη σειρά μας, σημειώνουμε ότι η ένδειξη του σημείου ελέγχου στο τιμολόγιο παρέχεται μόνο από τους Κανόνες· ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν θεσπίζει τέτοια υποχρέωση. Ας υπενθυμίσουμε ότι οι πράξεις των εκτελεστικών αρχών, συμπεριλαμβανομένης της κυβέρνησης της Ρωσικής Ομοσπονδίας, δεν μπορούν να τροποποιήσουν ή να συμπληρώσουν τη νομοθεσία για τους φόρους και τα τέλη, δηλαδή τους κανόνες του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας γενικά και του Κεφαλαίου 21 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας ειδικότερα, η οποία καθορίζεται άμεσα από τον κανόνα της παραγράφου 1 του άρθρου. 4 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Παράλληλα, δυνάμει της παραγράφου 3 της παραγράφου 2 του άρθ. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μη συμμόρφωση με τις απαιτήσεις για τιμολόγιο που δεν προβλέπονται στις παραγράφους Τα άρθρα 5 και 6 του παρόντος άρθρου δεν μπορούν να αποτελέσουν βάση άρνησης αποδοχής προς έκπτωση των ποσών φόρου που παρουσιάζει ο πωλητής.

Επομένως, εάν το τιμολόγιο περιέχει ένα σημείο ελέγχου που είναι «λανθασμένο» από την άποψη της φορολογικής αρχής, αυτό δεν μπορεί να αποτελέσει βάση για την άρνηση εφαρμογής έκπτωσης φόρου ΦΠΑ.

Για να εξαλειφθούν οι ασάφειες, ο οργανισμός σας μπορεί να εκμεταλλευτεί το δικαίωμα που παρέχεται στους φορολογούμενους στις παραγράφους. 2 σελ. 1 άρθ. 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και επικοινωνήστε με το Ρωσικό Υπουργείο Οικονομικών για γραπτές διευκρινίσεις σχετικά με την εφαρμογή της ρωσικής νομοθεσίας σχετικά με τους φόρους και τα τέλη στην υπό εξέταση κατάσταση.

Οι εξουσίες του Υπουργείου Οικονομικών της Ρωσίας να παρέχει εξηγήσεις στους φορολογούμενους σχετικά με την εφαρμογή της νομοθεσίας της Ρωσικής Ομοσπονδίας σχετικά με τους φόρους και τα τέλη κατοχυρώνονται στην παράγραφο 1 του άρθρου. 34.2 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Οι επιστολές του Υπουργείου Οικονομικών της Ρωσίας, που εκδίδονται σύμφωνα με αυτόν τον κανόνα, δεν αποσκοπούν στη θέσπιση, τροποποίηση ή κατάργηση νομικών κανόνων ή γενικών κανόνων που καθορίζουν κανονιστικές απαιτήσεις, δεν αποτελούν κανονιστικές νομικές πράξεις που υπόκεινται σε υποχρεωτική εκτέλεση και έχουν αποκλειστικά συμβουλευτικό χαρακτήρα . Ως εκ τούτου, ο φορολογούμενος πρέπει να αποφασίσει ανεξάρτητα εάν θα καθοδηγηθεί σε μια συγκεκριμένη κατάσταση από τις εξηγήσεις του ρωσικού Υπουργείου Οικονομικών.

Σημειώνουμε ότι σύμφωνα με τις παραγράφους. 5 σ. 1 άρθ. 32 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι φορολογικές αρχές υποχρεούνται να καθοδηγούνται από γραπτές εξηγήσεις του Υπουργείου Οικονομικών της Ρωσίας σχετικά με την εφαρμογή της νομοθεσίας της Ρωσικής Ομοσπονδίας σχετικά με τους φόρους και τα τέλη. Ωστόσο, από την άποψη των ειδικών του Υπουργείου Οικονομικών της Ρωσίας, ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας «δεν καθορίζει την υποχρέωση των φορολογικών αρχών να καθοδηγούνται από γραπτές εξηγήσεις του Υπουργείου Οικονομικών της Ρωσίας που απευθύνονται σε συγκεκριμένους αιτούντες (λόγω του γεγονότος ότι αυτές οι εξηγήσεις δεν περιέχουν νομικούς κανόνες), αλλά υποχρεώνει τις φορολογικές αρχές να καθοδηγούνται από εξηγήσεις που απευθύνονται στην Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας "(επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 08/07/2007 N 03 -02-07/2-138).

Σημειώνεται ότι, με βάση τις διατάξεις της παραγράφου 8 του άρθ. 75 και παράγραφοι. 3 σελ. 1 άρθ. 111 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μπορούμε να συμπεράνουμε ότι η συμμόρφωση του φορολογούμενου με γραπτές εξηγήσεις του Υπουργείου Οικονομικών της Ρωσίας (σε περιπτώσεις που τέτοιες εξηγήσεις δίνονται απευθείας στον φορολογούμενο ή απευθύνονται σε αόριστο αριθμό προσώπων) η βάση για τη μη συγκέντρωση κυρώσεων για το ποσό των καθυστερήσεων που υπέστη το συγκεκριμένο πρόσωπο ως αποτέλεσμα της εκτέλεσης τέτοιων γραπτών διευκρινίσεων και επίσης αναγνωρίζεται ως περίσταση που αποκλείει την ενοχή ενός ατόμου για τη διάπραξη φορολογικού αδικήματος.

Τοποθέτηση του σημείου ελέγχου του πληρωτή στην εντολή πληρωμής

Η εντολή πληρωμής είναι ένας από τους τύπους εγγράφων πληρωμής που χρησιμοποιούνται κατά την πραγματοποίηση πληρωμών χωρίς μετρητά (ρήτρα 2.3 των Κανονισμών της Κεντρικής Τράπεζας της 3ης Οκτωβρίου 2002 N 2-P «Σχετικά με τις πληρωμές χωρίς μετρητά στη Ρωσική Ομοσπονδία» (εφεξής όπως οι Κανονισμοί της Κεντρικής Τράπεζας).

Τα υποχρεωτικά στοιχεία μιας εντολής πληρωμής περιλαμβάνουν το όνομα του πληρωτή, τον αριθμό λογαριασμού του και τον αριθμό φορολογικού μητρώου (ΑΦΜ) (ρήτρα «δ», ενότητα 2.10 των Κανονισμών της Κεντρικής Τράπεζας).

Ο κωδικός αιτίας για την εγγραφή του παραλήπτη κεφαλαίων αντικατοπτρίζεται στο πεδίο N 102.

Σύμφωνα με τις παραγράφους. «ιγ» ρήτρα 2.10 των Κανονισμών Κεντρικής Τράπεζας των πεδίων «Πληρωτής», «Παραλήπτης», «Σκοπός πληρωμής», «ΑΦΜ» (ΑΦΜ του πληρωτή), «ΑΦΜ» (ΑΦΜ του παραλήπτη), καθώς και Τα πεδία 101-110 στα έγγραφα διακανονισμού για μεταφορά και είσπραξη φόρου και άλλων υποχρεωτικών πληρωμών συμπληρώνονται λαμβάνοντας υπόψη τις απαιτήσεις που καθορίζονται από την Ομοσπονδιακή Φορολογική Υπηρεσία, το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας και την Ομοσπονδιακή Τελωνειακή Υπηρεσία στις κανονιστικές νομικές πράξεις που έχουν εγκριθεί από κοινού ή σε συμφωνία με την Τράπεζα της Ρωσίας.

Έτσι, συγκεκριμένες απαιτήσεις για τη συμπλήρωση του σημείου ελέγχου καθορίζονται μόνο κατά τη συμπλήρωση εντολών πληρωμής για τη μεταφορά φορολογικών και τελωνειακών πληρωμών.

Ο τρόπος με τον οποίο πρέπει να συμπληρωθεί το πεδίο N 102 σε περίπτωση μεταφοράς πληρωμών για αγορασμένα αγαθά, ο παραλήπτης του οποίου είναι ξεχωριστό τμήμα, δεν εξηγείται σε καμία κανονιστική νομική πράξη. Δεν υπάρχουν επίσημες εξηγήσεις για αυτό το θέμα.

Κατά τη γνώμη μας, λαμβάνοντας υπόψη ότι η πληρωμή για το φορτίο πραγματοποιείται απευθείας από τον τρεχούμενο λογαριασμό του μητρικού οργανισμού, η εντολή πληρωμής πρέπει να αναφέρει το σημείο ελέγχου του μητρικού οργανισμού και όχι το σημείο ελέγχου ενός ξεχωριστού τμήματος.

Το υλικό προετοιμάστηκε βάσει ατομικής γραπτής διαβούλευσης που παρέχεται στο πλαίσιο της υπηρεσίας Νομικής Συμβουλευτικής. Για λεπτομερείς πληροφορίες σχετικά με την υπηρεσία, επικοινωνήστε με τον υπεύθυνο εξυπηρέτησης.

Έτοιμη απάντηση:

Εμπειρογνώμονας της Νομικής Συμβουλευτικής Υπηρεσίας GARANT

Μέλος του Επιμελητηρίου Φοροτεχνικών Συμβούλων

Τίτοβα Έλενα

Το Ν 85ν καθορίζει τις περιπτώσεις και τη διαδικασία ανάθεσης σημείων ελέγχου στους φορολογούμενους. Σε αυτήν την περίπτωση, οποιοσδήποτε από τους κωδικούς αιτίας εγγραφής που έχουν εκχωρηθεί στην Εταιρεία είναι ο κωδικός της ίδιας της Εταιρείας. Αντίστοιχα, το τιμολόγιο μπορεί να αναφέρει οποιοδήποτε σημείο ελέγχου που έχει εκχωρηθεί στον φορολογούμενο από οποιαδήποτε εφορία ή να μην το αναγράφει καθόλου. Ταυτόχρονα, εάν η Εταιρεία αποφασίσει να υποδείξει το σημείο ελέγχου, τότε, κατά τη γνώμη μας, θα ήταν πιο λογικό από πλευράς φορολογικής διοίκησης να αναγράφεται στο τιμολόγιο ο κωδικός που έχει εκχωρηθεί σε σχέση με την εγγραφή της Εταιρείας ως το μεγαλύτερο φορολογούμενος, γιατί . Αυτή η επιθεώρηση ασκεί έλεγχο στον υπολογισμό και την πληρωμή του ΦΠΑ από την Εταιρεία*(1).

Ο οργανισμός έχει δύο σημεία ελέγχου, ποιο να υποδείξω;

Ο οργανισμός είναι εγγεγραμμένος στη Μόσχα, η αποθήκη βρίσκεται στην περιοχή της Μόσχας (παραλήπτης των εμπορευμάτων). Στην τοποθεσία της αποθήκης εγγράφεται χωριστό τμήμα, δεν έχει δικό του τρεχούμενο λογαριασμό.

Σπουδαίος

Ποιο σημείο ελέγχου (μητρικός οργανισμός ή ξεχωριστό τμήμα) πρέπει να αναφέρεται στη σύμβαση πώλησης, στο τιμολόγιο, στην εντολή πληρωμής; Έχοντας εξετάσει το ζήτημα, καταλήξαμε στο εξής συμπέρασμα: Η σύμβαση πρέπει απαραίτητα να αναφέρει τα στοιχεία του μητρικού οργανισμού, συμπεριλαμβανομένου του σημείου ελέγχου. Λαμβάνοντας υπόψη ότι τα εμπορεύματα παραλαμβάνονται σε μια αποθήκη, η οποία αποτελεί ξεχωριστό τμήμα, τα στοιχεία της αποθήκης (συμπεριλαμβανομένου του σημείου ελέγχου και της διεύθυνσης παράδοσης) πρέπει επίσης να αναφέρονται στη σύμβαση.

Στο τιμολόγιο που εκδόθηκε στον αγοραστή, κατά τη γνώμη μας, στη γραμμή «Αγοραστής» θα πρέπει να αναφέρεται το σημείο ελέγχου του μητρικού οργανισμού.

KPP: πότε ανατίθεται και τι σημαίνει

Για να εξαλειφθούν οι ασάφειες, ο οργανισμός σας μπορεί να εκμεταλλευτεί το δικαίωμα που παρέχεται στους φορολογούμενους στις παραγράφους. 2 σελ. 1 άρθ. 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και επικοινωνήστε με το Ρωσικό Υπουργείο Οικονομικών για γραπτές διευκρινίσεις σχετικά με την εφαρμογή της ρωσικής νομοθεσίας σχετικά με τους φόρους και τα τέλη στην υπό εξέταση κατάσταση. Οι εξουσίες του Υπουργείου Οικονομικών της Ρωσίας να παρέχει εξηγήσεις στους φορολογούμενους σχετικά με την εφαρμογή της νομοθεσίας της Ρωσικής Ομοσπονδίας σχετικά με τους φόρους και τα τέλη κατοχυρώνονται στην παράγραφο.

1 κ.γ. 34.2 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Οι επιστολές από το Υπουργείο Οικονομικών της Ρωσίας, που εκδίδονται σύμφωνα με αυτόν τον κανόνα, δεν αποσκοπούν στη θέσπιση, τροποποίηση ή κατάργηση νομικών κανόνων ή γενικών κανόνων που καθορίζουν κανονιστικές απαιτήσεις, δεν αποτελούν κανονιστικές νομικές πράξεις που υπόκεινται σε υποχρεωτική εκτέλεση και έχουν αποκλειστικά συμβουλευτικό χαρακτήρα .

Ποιο σημείο ελέγχου του κύριου ή του κύριου φορολογούμενου πρέπει να προσδιορίζεται στη συμφωνία

Έτσι, συγκεκριμένες απαιτήσεις για τη συμπλήρωση του σημείου ελέγχου καθορίζονται μόνο κατά τη συμπλήρωση εντολών πληρωμής για τη μεταφορά φορολογικών και τελωνειακών πληρωμών. Ο τρόπος με τον οποίο πρέπει να συμπληρωθεί το πεδίο N 102 σε περίπτωση μεταφοράς πληρωμών για αγορασμένα αγαθά, ο παραλήπτης του οποίου είναι ξεχωριστό τμήμα, δεν εξηγείται σε καμία κανονιστική νομική πράξη.

Δεν υπάρχουν επίσημες εξηγήσεις για αυτό το θέμα. Κατά τη γνώμη μας, λαμβάνοντας υπόψη ότι η πληρωμή για το φορτίο πραγματοποιείται απευθείας από τον τρεχούμενο λογαριασμό του μητρικού οργανισμού, η εντολή πληρωμής πρέπει να αναφέρει το σημείο ελέγχου του μητρικού οργανισμού και όχι το σημείο ελέγχου ενός ξεχωριστού τμήματος.

Το υλικό προετοιμάστηκε βάσει ατομικής γραπτής διαβούλευσης που παρέχεται στο πλαίσιο της υπηρεσίας Νομικής Συμβουλευτικής. Για λεπτομερείς πληροφορίες σχετικά με την υπηρεσία, επικοινωνήστε με τον υπεύθυνο εξυπηρέτησης.

Σημεία ελέγχου σε πληρωμές και δηλώσεις των μεγαλύτερων φορολογουμένων

Τα υποχρεωτικά στοιχεία μιας εντολής πληρωμής περιλαμβάνουν το όνομα του πληρωτή, τον αριθμό λογαριασμού του και τον αριθμό φορολογικού μητρώου (ΑΦΜ) (ρήτρα «δ», ενότητα 2.10 των Κανονισμών της Κεντρικής Τράπεζας). Ο κωδικός αιτίας για την εγγραφή του παραλήπτη κεφαλαίων αντικατοπτρίζεται στο πεδίο N 102.

Σύμφωνα με τις παραγράφους. «ιγ» ρήτρα 2.10 του Κανονισμού της Κεντρικής Τράπεζας των πεδίων «Πληρωτής», «Παραλήπτης», «Σκοπός πληρωμής», «ΑΦΜ (ΑΦΜ του πληρωτή), «ΑΦΜ» (ΑΦΜ του παραλήπτη), καθώς και Τα πεδία 101-110 στα έγγραφα διακανονισμού για μεταφορά και είσπραξη φόρου και άλλων υποχρεωτικών πληρωμών συμπληρώνονται λαμβάνοντας υπόψη τις απαιτήσεις που καθορίζονται από την Ομοσπονδιακή Φορολογική Υπηρεσία, το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας και την Ομοσπονδιακή Τελωνειακή Υπηρεσία στις κανονιστικές νομικές πράξεις που έχουν εγκριθεί από κοινού ή σε συμφωνία με την Τράπεζα της Ρωσίας.

Με τη σειρά μας, σημειώνουμε ότι η ένδειξη του σημείου ελέγχου στο τιμολόγιο παρέχεται μόνο από τους Κανόνες· ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν θεσπίζει τέτοια υποχρέωση. Ας υπενθυμίσουμε ότι οι πράξεις των εκτελεστικών αρχών, συμπεριλαμβανομένης της κυβέρνησης της Ρωσικής Ομοσπονδίας, δεν μπορούν να τροποποιήσουν ή να συμπληρώσουν τη νομοθεσία για τους φόρους και τα τέλη, δηλαδή τους κανόνες του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας γενικά και του Κεφαλαίου 21 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας ειδικότερα, η οποία καθορίζεται άμεσα από τον κανόνα της παραγράφου.

1 κ.γ. 4

Πληροφορίες

Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας. Παράλληλα, δυνάμει της παραγράφου 3 της παραγράφου 2 του άρθ. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μη συμμόρφωση με τις απαιτήσεις για τιμολόγιο που δεν προβλέπονται στις παραγράφους Τα άρθρα 5 και 6 του παρόντος άρθρου δεν μπορούν να αποτελέσουν βάση άρνησης αποδοχής προς έκπτωση των ποσών φόρου που παρουσιάζει ο πωλητής. Επομένως, εάν το τιμολόγιο περιέχει σημείο ελέγχου που είναι «λανθασμένο» από την άποψη της φορολογικής αρχής, αυτό δεν μπορεί να αποτελέσει βάση για την άρνηση εφαρμογής έκπτωσης φόρου ΦΠΑ.

Προσοχή

Σχετικά με την αναγραφή του σημείου ελέγχου στη σύμβαση, θα πρέπει επίσης να σημειωθεί ότι η αναγραφή αυτής της λεπτομέρειας στη σύμβαση δεν είναι υποχρεωτική και ως εκ τούτου, οποιοσδήποτε κωδικός μπορεί να αναγράφεται στη σύμβαση ή να μην προσδιορίζεται κανένας. Και πάλι, εάν η Εταιρεία αποφασίσει να αναγράψει τον κωδικό αιτίου εγγραφής στη σύμβαση, τότε για να αποφευχθούν παρεξηγήσεις, καλό είναι να αναγράψει τον ίδιο κωδικό όπως στο τιμολόγιο.

Συμπέρασμα: Κατά τη σύναψη συμφωνίας, τα μέρη έχουν το δικαίωμα να υποδείξουν οποιοδήποτε από τα σημεία ελέγχου που έχουν εκχωρηθεί στον οργανισμό, συμπεριλαμβανομένων πολλών κωδικών, καθώς και να μην αναφέρουν κανέναν. Δυνάμει του Άρθ. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το σημείο ελέγχου δεν αποτελεί υποχρεωτική λεπτομέρεια του τιμολογίου και επομένως, εάν δεν περιλαμβάνεται στο έγγραφο, η φορολογική αρχή δεν έχει το δικαίωμα να αρνηθεί τον φορολογούμενο να εφαρμόσει φορολογικές εκπτώσεις.

Ποιο σημείο ελέγχου πρέπει να περιλαμβάνεται στις συμβάσεις, σημείο ελέγχου ανά μεγαλύτερο ή σημείο ελέγχου ανά τοποθεσία;

Η διαδικασία για τη συμπλήρωση φορολογικής δήλωσης για τον φόρο προστιθέμενης αξίας (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 15ης Οκτωβρίου 2009 N 104n). Έτσι, κατά τη γνώμη μας, μπορούμε να συμπεράνουμε ότι επί του παρόντος οι εξουσιοδοτημένοι φορείς έχουν αναπτύξει μια ενιαία προσέγγιση για την ένδειξη του σημείου ελέγχου στις φορολογικές δηλώσεις.

Το ίδιο σημείο ελέγχου θα πρέπει επίσης να αναφέρεται στη γραμμή 2β του τιμολογίου. Παρόμοιες εξηγήσεις δόθηκαν επανειλημμένα από υπαλλήλους επίσημων φορέων (βλ., για παράδειγμα, επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 17 Σεπτεμβρίου 2009 N 03-07-09/ 47, 22 Οκτωβρίου 2008 N 03-07-09 /33, 14 Μαΐου 2007 N 03-01-10/4-96, 20 Απριλίου 2007 N 03-07-11/114). Οι αναφερόμενες επιστολές από το οικονομικό τμήμα εξηγούν επίσης ότι το πεδίο «Σημείο ελέγχου πληρωμής» στα παραστατικά πληρωμής για την πληρωμή φόρων συμπληρώνεται με παρόμοιο τρόπο.

MIFTS ως ο μεγαλύτερος φορολογούμενος. Ποιο σημείο ελέγχου πρέπει να αναφέρεται κατά τη συμπλήρωση φορολογικών δηλώσεων, τιμολογίων και άλλων εγγράφων; Έχοντας εξετάσει το ζήτημα, καταλήξαμε στο εξής συμπέρασμα: Όταν συμπληρώνετε φορολογικές δηλώσεις, τιμολόγια και άλλα έγγραφα για τον οργανισμό σας, θα πρέπει να υποδείξετε το σημείο ελέγχου που έχει εκχωρηθεί κατά την εγγραφή του οργανισμού ως του μεγαλύτερου φορολογούμενου. Αιτιολόγηση για το συμπέρασμα: Ρήτρα 1 του άρθρου. 83 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζει ότι για τους σκοπούς της διενέργειας φορολογικού ελέγχου, οι οργανισμοί υπόκεινται σε εγγραφή στις φορολογικές αρχές, αντίστοιχα, στην τοποθεσία του οργανισμού, στην τοποθεσία των χωριστών τμημάτων του, στην τοποθεσία του ακίνητα και οχήματα που ανήκουν σε αυτήν, καθώς και για άλλους λόγους που προβλέπονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Ταυτόχρονα, το ρωσικό Υπουργείο Οικονομικών έχει το δικαίωμα να καθορίσει τις ιδιαιτερότητες της λογιστικής των μεγαλύτερων φορολογουμένων από τις φορολογικές αρχές.

Τα χαρακτηριστικά εγγραφής των μεγαλύτερων φορολογουμένων (εφεξής καλούμενα Χαρακτηριστικά) εγκρίθηκαν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 11ης Ιουλίου 2005 N 85n. Έτσι, η ρήτρα 4 των Ιδιαιτεροτήτων ορίζει ότι η διαπεριφερειακή (διαπεριφερειακή) επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας για τους μεγαλύτερους φορολογούμενους, εντός τριών ημερών από την παραλαβή εγγράφων από την επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας στην τοποθεσία του οργανισμού, αποστέλλει με συστημένη επιστολή με ειδοποίηση στον μεγαλύτερο φορολογούμενο ειδοποίηση εγγραφής στη φορολογική αρχή ως ο μεγαλύτερος φορολογούμενος στο έντυπο N 9-KNU (εγκεκριμένο με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 26ης Απριλίου 2005 N SAE-3-09/178 ). Με τη σειρά του, σελ.

Οι ιδιαιτερότητες ορίζουν ότι κατά την εγγραφή του μεγαλύτερου φορολογούμενου στη διαπεριφερειακή (διαπεριφερειακή) επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας για τους μεγαλύτερους φορολογούμενους, ο αριθμός φορολογικού μητρώου (TIN) που εκχωρείται στην επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας στην τοποθεσία η οργάνωση δεν αλλάζει. Η διαπεριφερειακή (διαπεριφερειακή) επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας για τους μεγαλύτερους φορολογούμενους εκχωρεί στον μεγαλύτερο φορολογούμενο έναν νέο λόγο για τον κωδικό εγγραφής (KPP).

Ως εκ τούτου, στον μεγαλύτερο φορολογούμενο εκχωρήθηκαν δύο αξίες KPP για λόγους που καθορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Παρόμοια άποψη εκφράζεται στην επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 02.08.2006 N ШТ-8-09/278 (βλ. επίσης την απόφαση του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 25.11.2004 N 7448/04) .

Η μορφή και η σύνθεση των δεικτών τιμολογίου καθορίζονται από τους Κανόνες για τη συμπλήρωση του τιμολογίου, που εγκρίθηκαν με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 N 1137 (εφεξής οι Κανόνες). Το Παράρτημα Νο. 1 των Κανόνων ορίζει ότι το τιμολόγιο πρέπει να περιλαμβάνει:

- στη γραμμή 6 - το πλήρες ή συντομευμένο όνομα του αγοραστή σύμφωνα με τα συστατικά έγγραφα·

- στη γραμμή 6α - η τοποθεσία του αγοραστή σύμφωνα με τα συστατικά έγγραφα·

- στη γραμμή 6β - Αριθμός Αναγνώρισης και κωδικός της αιτίας παράδοσης στον λογαριασμό του φορολογούμενου-αγοραστή.

Ταυτόχρονα, οι νέοι Κανόνες που τέθηκαν σε ισχύ, όπως και οι προηγουμένως ισχύοντες, δεν περιέχουν επεξηγήσεις για το υπό εξέταση θέμα, σε αντίθεση με τη διαδικασία συμπλήρωσης της γραμμής 2β «ΑΦΜ/ΚΦΠ του πωλητή». στο οποίο κατά την πώληση αγαθών μέσω χωριστού τμήματος αναγράφεται το ΚΠΠ του αντίστοιχου τμήματος.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0