Οι εγχώριοι επιχειρηματίες έχουν πρόσβαση στις επιχειρήσεις χρησιμοποιώντας νομισματικές μονάδες άλλων χωρών. Ωστόσο, όλες οι πράξεις που πραγματοποιούνται, από την έκδοση μετρητών έως τις τραπεζικές μεταφορές χωρίς μετρητά, ρυθμίζονται αυστηρά από τους νόμους της Ρωσικής Ομοσπονδίας. Παρακάτω, το άρθρο αναλύει την αναπροσαρμογή των συναλλαγματικών υπολοίπων και τις αποχρώσεις της αναπροσαρμογής και σημειώνει τα χαρακτηριστικά των υπολογισμών και της λογιστικής για τις συναλλαγματικές διαφορές.

Η ουσία της ανατίμησης των υπολοίπων ξένου νομίσματος

Ως αναπροσαρμογή των υπολοίπων σε ξένο νόμισμα των εταιρειών νοείται η διαδικασία μετατροπής τους σε εγχώριες νομισματικές μονάδες (RUB) με την επίσημη ισοτιμία της Κεντρικής Τράπεζας την ημέρα της αναπροσαρμογής.

Πραγματοποιείται:

- από την ημερομηνία σύνταξης των οικονομικών καταστάσεων (τελευταία ημερομηνία του τριμήνου).

- καθώς η ισοτιμία του ξένου συναλλάγματος κυμαίνεται·

- κατά την ημερομηνία μεταφοράς χρημάτων από λογαριασμούς ή πίστωσής τους.

Η διαδικασία αναπροσαρμογής επηρεάζει:

- προμήθεια συναλλάγματος που βρίσκεται στο ταμείο της εταιρείας·

- κεφάλαια σε λογαριασμούς·

- τεκμηρίωση πληρωμής·

- οικονομικές επενδύσεις.

Σπουδαίος! Η συναλλαγματική διαφορά υπολογίζεται ως η απόκλιση μεταξύ της προηγούμενης εκτίμησης σε RUB και της νέας αξίας που καθορίστηκε την ημέρα της αναθεώρησης.

Επανεκτίμηση υπολοίπων ξένου νομίσματος κατά την αγορά

Η απόκτηση συναλλάγματος από εταιρείες είναι απαραίτητη για την επιχειρηματική ανάπτυξη, για παράδειγμα, για την εισαγωγή αγαθών. Στη λογιστική πρέπει να γίνονται οι ακόλουθες εγγραφές:

| Χρέωση | Πίστωση | Ενα σχόλιο |

| 57 | 51 | Τα κεφάλαια μεταφέρθηκαν για την αγορά ξένου συναλλάγματος |

| 52 (1-3) | 57 | Το ξένο νόμισμα πιστώνεται σε ειδικό λογαριασμό |

| 10 | 57 | Αντανάκλαση της αναπροσαρμογής των υπολοίπων ξένου νομίσματος (διαφορά μεταξύ επιτοκίων και αγορών της Κεντρικής Τράπεζας) |

| 91.2 | 57 | Λογιστική τραπεζικής προμήθειας |

| 51 | 57 | Πίστωση αχρησιμοποίητων ποσών |

Σε περίπτωση που δεν αγοράζεται ξένο νόμισμα για πράξεις εισαγωγής, θα πρέπει να καταγράφονται λογιστικά τα ακόλουθα:

Το οικονομικό αποτέλεσμα της συναλλαγής αντανακλάται στη συνέχεια:

- Όταν η συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας είναι μικρότερη από την ισοτιμία αγοράς, η διαφορά (συναλλαγματική ισοτιμία) λαμβάνεται υπόψη ως συνιστώσα του κόστους:

Dt 91,2 Kt 57

Το ποσό μειώνει τα κέρδη της εταιρείας.

- Τα λειτουργικά έσοδα εμφανίζονται με την προϋπόθεση ότι η τιμή της Κεντρικής Τράπεζας υπερβαίνει το επιτόκιο αγοράς:

Dt 57 Kt 91,1

Τα κέρδη της εταιρείας αυξάνονται.

Παράδειγμα 1.Η Mattiola Company αγόρασε 4.500 δολάρια. Ο σκοπός της αγοράς συναλλάγματος είναι η πληρωμή ταξιδιωτικών επιδομάτων σε υπαλλήλους που πηγαίνουν στο εξωτερικό.

265,5 χιλιάδες RUB μεταφέρθηκαν στην τράπεζα.

Η τράπεζα αγόρασε $ με ισοτιμία 57,3 ρούβλια/δολάριο. Για την επιχείρηση διέγραψε την επιτροπή:

(265.500/4500 – 57,3) 4500 = 7.650 ρούβλια.

Η αναπροσαρμογή των υπολοίπων σε ξένο νόμισμα θα πρέπει να γίνεται ως εξής:

| Χρέωση | Πίστωση | Ποσό, χιλιάδες ρούβλια | Περιγραφή |

| 57 | 51 | 265,50 | Έχουν μεταφερθεί χρήματα για την αγορά συναλλάγματος |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Πίστωση αγορασμένου συναλλάγματος σε λογαριασμό διαμετακόμισης |

| 91.2 | 57 | 7,650 | Επιτροπή της τράπεζας |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Σημειώθηκε η συναλλαγματική διαφορά |

Η επιχείρηση έχει το δικαίωμα να χρησιμοποιήσει το αγορασμένο νόμισμα για:

- Πληρωμή για συμβάσεις που έχουν συναφθεί με αλλοδαπούς αντισυμβαλλομένους:

Dt 60 Kt 52 (1-3)

- Χρηματοδότηση εξόδων για ταξίδια εργασίας στο εξωτερικό. Το νόμισμα που λαμβάνει η εταιρεία στο ταμείο αντικατοπτρίζεται ως εξής:

Dt 50 Kt 52 (1-3)

- Αποπληρωμή δανείων σε ξένο νόμισμα:

Dt 66 Kt 52 (1-3)

Σπουδαίος! Κατά την αγορά ξένου νομίσματος, είναι απαραίτητο να ληφθούν υπόψη οι συναλλαγματικές διαφορές που προκύπτουν.

Χαρακτηριστικά της ανατίμησης κατά την πώληση νομίσματος

Στις σύγχρονες συνθήκες, οι οργανισμοί μπορούν να πουλήσουν από 0 έως 25% των κερδών τους σε ξένο νόμισμα στο κράτος. Αυτή η διαδικασία αντικατοπτρίζεται ως εξής:

Την τελευταία ημέρα της περιόδου αναφοράς, τα υπόλοιπα νομισμάτων επανεκτιμώνται. Πιθανές συμμετοχές κατά την παραλαβή:

- έφτασε Dt 91 Kt 99

- απώλεια Dt 99 Kt 91,9

Σπουδαίος! Τα μη πραγματοποιηθέντα κέρδη σε ξένο νόμισμα πιστώνονται στον λογαριασμό:

Dt 52,1 Kt 52.(1, 2)

Προκαταβολές και συναλλαγματικές διαφορές

Τα ποσά των προκαταβολικών κεφαλαίων που εκδίδονται ή λαμβάνονται υπόκεινται σε λογιστική με την τρέχουσα ισοτιμία την ημερομηνία που αντιστοιχεί στη στιγμή της μεταφοράς της προσφοράς χρήματος ή της είσπραξής της.

Όταν, για παράδειγμα, οι πρώτες ύλες αγοράζονται για προκαταβολή που έχει καταβληθεί προηγουμένως, αυτή καταβάλλεται με την τιμή που ισχύει την ημέρα της μεταφοράς των χρημάτων προκαταβολής.

Προβλήματα στη λογιστική είναι πιθανά εάν δεν επαρκούν για την πλήρη κάλυψη του κόστους των παρεχόμενων πρώτων υλών. Η αξία του αγορασμένου προϊόντος θα διαμορφωθεί από δύο συστατικά:

- Το ποσό της προκαταβολής, το οποίο υπολογίζεται σύμφωνα με την προσφορά κατά την ημερομηνία αποστολής της.

- Το κόστος δεν καλύπτεται εκ των προτέρων. Υπολογίζεται χρησιμοποιώντας τη συναλλαγματική ισοτιμία που ισχύει την ημέρα που έγιναν δεκτές οι πρώτες ύλες για λογιστική.

Η προκαταβολή που μεταφέρθηκε προηγουμένως δεν υπόκειται σε μεταγενέστερη επανεκτίμηση.

Χαρακτηριστικά πληρωμής σε ξένο νόμισμα για δάνεια και δάνεια

Τα δάνεια που λαμβάνουν οι εταιρείες είναι:

- Βραχυπρόθεσμα (έως 12 μήνες).

- Μακροπρόθεσμα (πάνω από ένα χρόνο).

Στην πρώτη περίπτωση, οι λογαριασμοί χρησιμοποιούνται για τη λογιστική τους. 66, 66.21, 66.22 και οι πράξεις αντικατοπτρίζονται ως εξής:

Στη λογιστική για μακροπρόθεσμα δάνεια σε $, €, £, χρησιμοποιούνται λογαριασμοί. 67, 67,21, 67,22:

Η λογιστική των δανείων σε ξένο νόμισμα γίνεται με παρόμοιο τρόπο με χρήση των λογαριασμών 66.23 και 67.23.

Υπολογισμός των συναλλαγματικών διαφορών κατά την αγορά μη κυκλοφορούντων περιουσιακών στοιχείων

Όταν μια εταιρεία αγοράζει πάγια στοιχεία ενεργητικού, άυλα περιουσιακά στοιχεία σε ξένο νόμισμα βάσει συμβάσεων που έχουν συναφθεί προηγουμένως, η αξία τους προσδιορίζεται είτε με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας είτε με άλλη τιμή που συμφωνήθηκε από τα μέρη την ημερομηνία που τα περιουσιακά στοιχεία συμπεριλήφθηκαν στη λογιστική. Μετά από λίγο δεν επανυπολογίζεται.

Μόνο οι καθυστερήσεις πληρωμών (εάν υπάρχουν) υπόκεινται σε επανεκτίμηση. Τότε προκύπτουν συναλλαγματικές διαφορές, θετικές ή αρνητικές.

Παράδειγμα 2.Η εταιρεία αγόρασε ψυκτικό εξοπλισμό για $20 χιλ. Η συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας την ημέρα της αγοράς: 57,4361. Η πληρωμή αναβάλλεται για ένα μήνα.

Την τελευταία ημέρα του μήνα, η πληρωμή της οφειλής θα πρέπει να επανυπολογιστεί. Η τιμή της Κεντρικής Τράπεζας είναι 57,6587, η οποία είναι υψηλότερη από την προηγούμενη. Η εταιρεία επιβαρύνεται με έξοδα - για πλήρη διακανονισμό, χρειάζεται μεγαλύτερο χρηματικό ποσό σε ρούβλια για να πληρώσει στον αντισυμβαλλόμενο:

Συναλλαγματικές διαφορές στη φορολογική λογιστική

Τα έσοδα από τη μετατροπή υπολοίπων σε ξένο συνάλλαγμα δεν σχετίζονται με κέρδη από την πώληση προϊόντων. Είναι λογικό να μην υπόκειται σε φορολογία ΦΠΑ.

Η εταιρεία επανεκτιμά τα υπόλοιπα ξένων νομισμάτων ανάλογα με τη λογιστική μέθοδο που χρησιμοποιείται.

Πώς αντανακλώνται ακριβώς οι διακυμάνσεις στις τιμές συναλλάγματος στη λογιστική ΦΠΑ φαίνεται στον πίνακα:

Παράδειγμα Νο. 3.Εμπορεύματα αξίας 12.000 € στάλθηκαν στις 2 Νοεμβρίου (τιμή 74,2256) και εξοφλήθηκαν στις 26 Νοεμβρίου (τιμή 75,1258). Ο ΦΠΑ με συντελεστή 18% πρέπει να καταβληθεί στο ακόλουθο ποσό κατά τη χρήση της μεθόδου:

- δεδουλευμένα 160.327,30 (12.000 74,2256 0,18)

- μετρητά 162.271,72 (12.000 75,1258 0,18)

Οι διαφορές στις συναλλαγματικές ισοτιμίες λαμβάνονται υπόψη στα μη λειτουργικά έσοδα (έξοδα) ακριβώς όπως και στη λογιστική. Αυτό σημαίνει ότι όταν είναι θετικά, περιλαμβάνονται στο ποσό που υπόκειται σε φόρο εισοδήματος.

Εισόδημα από συνάλλαγμα στο απλουστευμένο φορολογικό σύστημα και OSNO

Οι απλοποιημένοι άνθρωποι ανοίγουν ελεύθερα λογαριασμούς σε ξένο νόμισμα για διακανονισμούς με ξένους εταίρους.

Στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, τα έσοδα και τα έξοδα σε ξένο νόμισμα υπολογίζονται εκ νέου σε RUB με την ισοτιμία της Κεντρικής Τράπεζας που χρησιμοποιείται στις σχετικές ημερομηνίες.

Σύμφωνα με τον Φορολογικό Κώδικα, οι απλουστευτές δεν υποχρεούνται:

- επανεκτίμηση υπολοίπων ξένου νομίσματος λόγω αλλαγών σε τιμές·

- λογιστικοποίηση των δαπανών και των εσόδων από τον εν λόγω επανυπολογισμό.

Επομένως, σε αντίθεση με τις εταιρείες OSNO, οι εταιρείες απλοποιημένες:

- δεν προκύπτουν ποσά με τη μορφή θετικών (ή αρνητικών) συναλλαγματικών διαφορών.

- τα έσοδα και τα έξοδα καθορίζονται μία φορά - την ημερομηνία εμφάνισης εσόδων ή εξόδων.

Η εξήγηση για τέτοια χαρακτηριστικά είναι η μέθοδος ταμείου, η οποία αποτελεί τη βάση του απλοποιημένου φορολογικού συστήματος.

Σπουδαίος! Τα κέρδη από συνάλλαγμα υπόκεινται σε μετατροπή σε RUB με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας που ισχύει την ημέρα που περιλαμβάνονται στα έσοδα. Θα πιστωθεί σε λογαριασμό διαμετακόμισης (όχι τρεχούμενο) σε ξένο νόμισμα.Οι προκαταβολές σε ξένο νόμισμα περιλαμβάνονται στα έσοδα με τον ίδιο τρόπο.

Τα έξοδα της εταιρείας λόγω δανείων και πιστώσεων σε ξένο νόμισμα περιλαμβάνουν:

- τόκους που πρέπει να καταβάλλονται τακτικά·

- συναλλαγματικές διαφορές που προκύπτουν από την επανεκτίμηση του δεδουλευμένου %%·

- μείον τις διαφορές μεταξύ των τιμών της Κεντρικής Τράπεζας και της εγχώριας αγοράς, που προκύπτουν κατά την αγορά ξένου συναλλάγματος που είναι απαραίτητο για την έγκαιρη εκτέλεση των δανειακών συμβάσεων·

Σε αυτή τη λίστα περιλαμβάνονται επίσης πρόσθετες δαπάνες που σχετίζονται με δαπάνες βάσει συμφωνιών εγγύησης, ασφάλιση πιστωτικού κινδύνου και τραπεζικές εγγυήσεις.

Κανόνες για την επανεκτίμηση των συναλλαγματικών υπολοίπων

Προκειμένου να πραγματοποιηθεί η ανατίμηση του νομίσματος όπως προβλέπεται, θα πρέπει να τηρούνται οι ακόλουθοι κανόνες:

- Κάθε συναλλαγή σε ξένο νόμισμα που πραγματοποιείται με τη συμμετοχή χρηματοπιστωτικών ιδρυμάτων θα πρέπει οπωσδήποτε να εγγράφεται στον ημερήσιο ισολογισμό σε ρούβλια.

Αλλά για παρακολούθηση και ανάλυση, επιτρέπεται η χρήση μητρώων συναλλαγών και λογισμικού σε ξένο νόμισμα. Η τράπεζα παρέχει στους πελάτες της αντίγραφα κίνησης σε δινόμισμα.

- Απαιτείται επανυπολογισμός για όλα τα εισερχόμενα υπόλοιπα σε λογαριασμούς σε ξένο νόμισμα. Εξαιρέσεις αποτελούν ποσά προκαταβολής για αγαθά (που εκδόθηκαν ή ελήφθησαν), προκαταβολές για υπηρεσίες ή ένα σύνολο εκτελεσθέντων εργασιών. Για να τους αντικατοπτρίσετε, θα πρέπει να χρησιμοποιείτε λογαριασμούς ισολογισμού για αμοιβαίους διακανονισμούς που πραγματοποιούνται για συναλλαγές με συνεργάτες.

- Στην περίπτωση που οι αναλυτικοί λογαριασμοί καταρτίζονται μόνο σε ξένο νόμισμα, τα υπόλοιπα κάθε αντίστοιχου λογαριασμού ισολογισμού αντικατοπτρίζονται σε ρούβλια με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας ταυτόχρονα σε:

- λογιστικά μητρώα?

- μορφές αναλυτικής και συνθετικής λογιστικής.

Δημοφιλείς ερωτήσεις

Ερώτηση 1.Η συναλλαγματική διαφορά περιλαμβάνεται στη φορολογική βάση του ΦΠΑ;

Απάντηση: Οι συναλλαγματικές διαφορές που αναπόφευκτα εμφανίζονται κατά τον επανυπολογισμό των συναλλαγματικών υπολοίπων αναγνωρίζονται στη φορολογική λογιστική ως μη λειτουργικό έσοδο και όχι από πωλήσεις. Επομένως, το ποσό τους δεν περιλαμβάνεται στη φορολογική βάση ΦΠΑ.

Ερώτηση 2.Είναι απαραίτητο να υπολογιστούν οι διαφορές ποσού παράλληλα με τις συναλλαγματικές διαφορές;

Απάντηση: Η έννοια των διαφορών ποσών είχε εξαιρεθεί από τον Φορολογικό Κώδικα το 2015. Όλες οι διαφορές που προκύπτουν κατά τον επανυπολογισμό των συναλλαγματικών υπολοίπων θεωρούνται συναλλαγματικές διαφορές.

Ερώτηση 3.Πότε εμφανίζεται η συναλλαγματική διαφορά;

Απάντηση: Σχηματίζεται ως αποτέλεσμα της επανεκτίμησης των υποχρεώσεων και των στοιχείων ενεργητικού σε ξένο νόμισμα κατά την ημερομηνία:

- Αναφορά;

- Εξόφληση υποχρεώσεων.

Ερώτηση 4.Ποια συναλλαγματική διαφορά είναι η πιο κοινή και πιο απλή;

Απάντηση: Περιλαμβάνει τη διαφορά που εμφανίζεται κατά την επανεκτίμηση υπολοίπων σε ξένο νόμισμα στον λογαριασμό της εταιρείας.

Ερώτηση 5.Πώς να υπολογίσετε εκ νέου εάν η αξία των υποχρεώσεων ή των περιουσιακών στοιχείων εκφράζεται σε ξένο νόμισμα, η συναλλαγματική ισοτιμία του οποίου δεν παρέχεται από την Κεντρική Τράπεζα;

Απάντηση: Χρησιμοποιείται η τιμή της Κεντρικής Τράπεζας: US$ σε RUB και μη τυποποιημένο νόμισμα σε δολάριο. Μπορείτε να λάβετε υπόψη δεδομένα από συστήματα πληροφοριών όπως το Bloomberg ή το Reuters.

Κατά την ανάπτυξη των οικονομικών σχέσεων με ξένες εταιρείες, οι εγχώριοι επιχειρηματίες ανοίγουν λογαριασμούς σε ξένο νόμισμα. Οι χρηματοοικονομικοί εργαζόμενοι πρέπει να εξοικειωθούν στενά με το τι είναι η επανεκτίμηση των συναλλαγματικών υπολοίπων και των συναλλαγματικών διαφορών και επομένως να είναι σε θέση να τις αντικατοπτρίζουν σωστά στα λογιστικά έγγραφα.

Αυτό το άρθρο θα καλύψει τις κύριες περιπτώσεις διαφορών συναλλαγματικών ισοτιμιών, καθώς και πώς να αντικατοπτρίζονται οι συναλλαγματικές διαφορές στο 1C 8.3.

Σύμφωνα με τη ρήτρα 4 της PBU 3/2006, η αξία των περιουσιακών στοιχείων και των υποχρεώσεων σε ξένο νόμισμα ή cu. για εμφάνιση στη λογιστική και την υποβολή εκθέσεων, υπολογίζεται εκ νέου σε ρούβλια. Η διαφορά στο βαθμό που προέκυψε ως αποτέλεσμα αυτού ονομάζεται εργασία μαθημάτων.

Σύμφωνα με το άρθρο 5 του PBU 3/2006, ο επανυπολογισμός πραγματοποιείται με την επίσημη συναλλαγματική ισοτιμία προς το ρούβλι, δηλ. με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ή με άλλο πιθανό επιτόκιο, εάν το επιτόκιο αυτό καθορίζεται με συμφωνία των μερών. Ένα άλλο επιτόκιο κατόπιν συμφωνίας των μερών μπορεί να είναι, για παράδειγμα, USD + 1%.

Τα κεφάλαια υπόκεινται σε επανυπολογισμό (στην τράπεζα, στο ταμείο), καθώς και η αξία του «οφειλέτη» και του «πιστωτή»* σε ξένο νόμισμα, ο οποίος διενεργείται σύμφωνα με τους ακόλουθους κανόνες:

- Μέχρι την ημερομηνία παραλαβής ή διαγραφής DS σε ξένο νόμισμα/εξόφληση υποχρεώσεων.

- Μέχρι την ημερομηνία αναφοράς, δηλ. την τελευταία μέρα του μήνα.

*Οι προκαταβολές που εκδίδονται και λαμβάνονται σε αυτή τη δομή δεν υπόκεινται σε επανεκτίμηση.

Η διαφορά που θα προκύψει από τον επανυπολογισμό θα αποτυπωθεί λογιστικά ως άλλα έσοδα ή έξοδα (ανάλογα με το αν είναι αρνητικό ή θετικό) σε 91 λογαριασμούς. Στον φόρο (φόρος κέρδους) αποτυπώνεται ως μη λειτουργικό έσοδο ή έξοδο στον ίδιο λογαριασμό, αλλά στο απλουστευμένο φορολογικό σύστημα δεν θα απεικονίζεται.

Ρύθμιση λογιστικής για τις συναλλαγματικές διαφορές στο 1C 8.3

Για να ορίσετε τις συναλλαγματικές διαφορές στο 1C 8.3, πρώτα απ 'όλα πρέπει να ορίσετε σωστά τις λεπτομέρειες της συμφωνίας με τον αντισυμβαλλόμενο. Σε αυτή την περίπτωση μιλάμε για συμβόλαια που εκφράζονται σε νόμισμα.

Στο 1C: Accounting 8.3, μπορείτε να βρείτε μια συμφωνία με έναν αντισυμβαλλόμενο χρησιμοποιώντας τον σύνδεσμο "Συμφωνίες" στο στοιχείο καταλόγου "Αντισυμβαλλόμενοι" ή στον κατάλογο "Συμφωνίες". Και οι δύο κατάλογοι βρίσκονται στην ενότητα «Κατάλογοι – Αγορές και Πωλήσεις».

Εικόνα 1 – Ενότητα «Συμφωνίες» του στοιχείου καταλόγου «Αντισυμβαλλόμενοι»

Εικόνα 2 – Κατάλογος «Συμβόλαια»

Ας εξετάσουμε δύο περιπτώσεις σύναψης συμβάσεων σε ξένο νόμισμα.

Εάν συναφθεί με κάτοικο, οι αμοιβαίοι διακανονισμοί μπορούν να γίνουν μόνο σε ρούβλια, επειδή σύμφωνα με το Νόμο της 10ης Δεκεμβρίου 2003 Αρ. 173-FZ «Σχετικά με τη ρύθμιση και τον έλεγχο συναλλάγματος», απαγορεύονται οι συναλλαγές συναλλάγματος μεταξύ κατοίκων.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν κάτοικο που εκφράζεται σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"θα οριστεί η τιμή του νομίσματος και ο διακόπτης "Πληρωμή σε"τα ρούβλια θα έχουν σημασία.

Εικόνα 3 – Ρυθμίσεις συμφωνίας με κάτοικο

Η συμφωνία με μη κάτοικο συνεπάγεται τη δυνατότητα αμοιβαίων διακανονισμών σε ξένο νόμισμα, διότι σύμφωνα με το νόμο της 10ης Δεκεμβρίου 2003 No. 173-FZ, οι συναλλαγές σε συνάλλαγμα χωρίς μετρητά μεταξύ κατοίκων και μη κατοίκων μπορούν να πραγματοποιούνται χωρίς περιορισμούς.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν μη κάτοικο εκφρασμένο σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"και διακόπτης "Πληρωμή σε"θα οριστεί η τιμή του νομίσματος.

Εικόνα 4 – Ρυθμίσεις συμβολαίου με μη κατοίκους

Εάν οι λεπτομέρειες διαμορφωθούν σωστά και τα μαθήματα που κατεβάσατε είναι τρέχοντα*, όλα τα απαραίτητα δεδομένα για τους υπολογισμούς θα συμπληρωθούν αυτόματα σε έγγραφα 1C.

*Οι τιμές μπορούν να φορτωθούν χειροκίνητα ή αυτόματα στο μητρώο πληροφοριών «Τιμές Νομίσματος».

Για μη αυτόματη λήψη, ανοίξτε τον κατάλογο "Νομίσματα" στην ενότητα "Κατάλογοι/Τράπεζα και Ταμεία" και κάντε κλικ στο "Λήψη συναλλαγματικών ισοτιμιών".

Εικόνα 5 – Κατάλογος «Νοίσματα»

Μπορείτε να προσθέσετε ένα νέο νόμισμα στον κατάλογο χρησιμοποιώντας το κουμπί «Δημιουργία – Νέο» ή να επιλέξετε το απαιτούμενο από τον ταξινομητή χρησιμοποιώντας το κουμπί «Δημιουργία – Κατά ταξινομητή».

Εικόνα 6 – Προσθήκη νομίσματος από τον ταξινομητή

Για αυτόματη φόρτωση εκτελούνται οι ρυθμίσεις της προγραμματισμένης εργασίας με το ίδιο όνομα.

Λογιστική για τις συναλλαγματικές διαφορές στο 1C 8.3

Έτσι, εάν οι αναγραφόμενες ρυθμίσεις στο πρόγραμμα 1C έχουν γίνει σωστά, τότε η διαφορά συναλλαγματικής ισοτιμίας αντικατοπτρίζεται αυτόματα:

- Κατά την ημερομηνία λειτουργίας,μέσω του παραστατικού που καταχωρεί αυτή τη συναλλαγή. Για παράδειγμα, μέσω των παραστατικών «Παραλαβή/διαγραφή από τρεχούμενο λογαριασμό», «Πωλήσεις/Παραλαβή αγαθών».

- Στο τέλος του μήναμέσω της «Αναπροσαρμογής Συναλλαγματικών Κεφαλαίων», η οποία δρομολογείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα».

Αντανάκλαση των συναλλαγματικών διαφορών στο 1Γ 8.3

Παράδειγμα Νο. 1. Όσον αφορά την αγορά αγαθών βάσει σύμβασης σε ξένο νόμισμα

Στο παράδειγμά μας, βάσει της συμφωνίας με τον προμηθευτή, τα αγαθά αποστέλλονταν πριν από την πληρωμή. Αυτό το συμβάν καταγράφηκε χρησιμοποιώντας το έγγραφο Παραλαβής Αγαθών.

Εικόνα 7 – Σύμβαση με προμηθευτή

Εικόνα 7 – Σύμβαση με προμηθευτή

Η τιμή στην «Απόδειξη εμπορευμάτων» συμπληρώθηκε αυτόματα από το μητρώο πληροφοριών «Τιμές νομισμάτων».

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Η πληρωμή πραγματοποιήθηκε αρκετές ημέρες αργότερα από την αποστολή και καταχωρήθηκε στο πρόγραμμα χρησιμοποιώντας το έγγραφο "Διαγραφή από λογαριασμό". Η ισοτιμία συναλλάγματος σε αυτό συμπληρώθηκε αυτόματα από το μητρώο "Συναλλαγματικές ισοτιμίες", η μεταβλητή "Ποσό" περιέχει την αξία του ποσού διαγραφής σε ρούβλια, η μεταβλητή "Ποσό Διακανονισμού" περιέχει την αξία του ποσού διαγραφής σε ξένο νόμισμα. Η συναλλαγματική ισοτιμία κατά την ημερομηνία πληρωμής συμπληρώνεται στη λεπτομέρεια «Τιμή διακανονισμού».

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

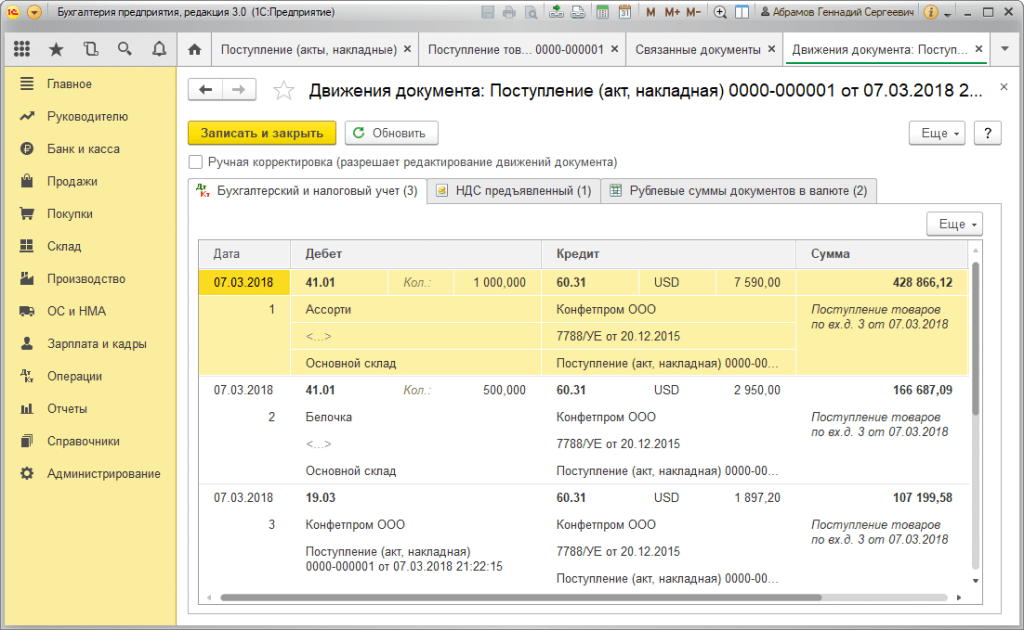

Η καταχώριση της συναλλαγματικής διαφοράς σε αυτή την περίπτωση αποτυπώθηκε στο έγγραφο «Διαγραφή από τον λογαριασμό», επειδή επανυπολογισμός της αξίας του πιστωτή έγινε κατά την ημερομηνία αποπληρωμής των υποχρεώσεων, δηλ. κατά την ημερομηνία πληρωμής.

Η συναλλαγματική διαφορά είναι 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 60,31 στο έγγραφο «Διαγραφή από τρεχούμενο λογαριασμό». Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα».

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Παράδειγμα Νο. 2. Όσον αφορά τις συναλλαγές νομισμάτων

Στο πλαίσιο της επιχείρησης αγορές συναλλάγματοςΗ μεταφορά του DS στην τράπεζα πραγματοποιείται μέσω του παραστατικού "Διαγραφή από λογαριασμό" (τύπος "Άλλοι διακανονισμοί με αντισυμβαλλόμενους"). Τα στοιχεία «Λογαριασμός Λογαριασμού» περιέχουν τον λογαριασμό 51 «Λογαριασμοί Διακανονισμού» και τον «Λογαριασμό Διακανονισμού» – 57.02 «Αγορά Ξένου Συναλλάγματος».

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

Για να πιστωθεί το αγορασμένο νόμισμα σε λογαριασμό (αντίστοιχα, λογαριασμός σε ξένο νόμισμα), προέρχεται από «Αποδείξεις στον λογαριασμό» με λειτουργικό τύπο «Αγορά συναλλάγματος». Η γραμμή "Λογαριασμός" περιέχει τον λογαριασμό 52 "Λογαριασμοί συναλλάγματος" και τον "Λογαριασμό διακανονισμού" - 57.02 "Αγορά συναλλάγματος". Η "Τραπεζική ισοτιμία" περιέχει τη συναλλαγματική ισοτιμία που ορίζει η τράπεζα για την αγορά νομίσματος. Το επιτόκιο της Κεντρικής Τράπεζας συμπληρώνεται αυτόματα στα ομώνυμο στοιχεία κατά την ημερομηνία της συναλλαγής. Για να εμφανίσετε τη διαφορά, ενεργοποιήστε την επιλογή "Ανακλάστε τις συναλλαγματικές διαφορές ως έξοδα".

Σχήμα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό συναλλάγματος μέσω «Απόδειξη σε λογαριασμό»

Σχήμα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό συναλλάγματος μέσω «Απόδειξη σε λογαριασμό»

Το DS στο ποσό των 312.406,05 ρούβλια πιστώνεται με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας και αντικατοπτρίζεται στις εγγραφές Dt 52 - Kt 57,02 "Αγορά ξένου νομίσματος".

Εδώ, η διαφορά συναλλαγματικής ισοτιμίας προκύπτει ως αποτέλεσμα του επανυπολογισμού του DS κατά την ημερομηνία παραλαβής, επομένως εμφανίζεται στην "Απόδειξη επί λογαριασμού".

Η συναλλαγματική διαφορά είναι 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 57,02 στο παραστατικό «Απόδειξη τρεχούμενου λογαριασμού».

Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα». Καταχώρηση συναλλαγματικών διαφορών σε 1C:

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Το ποσό των 320.000,00 ρούβλια που μεταφέρθηκε για την αγορά συναλλάγματος ήταν πάνω από 315.700,00 που δαπανήθηκαν. Επομένως, το υπόλοιπο των κεφαλαίων ποσού 320.000,00 – 315.700,00 = 4.300 ρούβλια πρέπει να πιστωθεί στον λογαριασμό σε ρούβλια μέσω του εγγράφου "Απόδειξη σε τρεχούμενο λογαριασμό" με τον τύπο συναλλαγής "Άλλη απόδειξη".

Λειτουργία πωλήσεις συναλλάγματοςπραγματοποιείται με παρόμοιο τρόπο:

- Η μεταφορά κεφαλαίων στην τράπεζα από λογαριασμό σε ξένο νόμισμα καταχωρείται στη «Διαγραφή από λογαριασμό» με την προβολή «Λοιποί διακανονισμοί με αντισυμβαλλόμενους». Η λεπτομέρεια «Λογαριασμός» περιέχει λογαριασμό 52 «Λογαριασμοί συναλλάγματος», «Λογαριασμός διακανονισμού» - 57.22 «Πωλήσεις ξένου νομίσματος».

- Η πίστωση του DS από την πώληση ξένου συναλλάγματος σε λογαριασμό σε ρούβλια πραγματοποιείται μέσω της «Είσπραξης στον τρεχούμενο λογαριασμό» με τον τύπο πράξης «Εισπράξεις από την πώληση συναλλάγματος». Ο λογαριασμός "Λογαριασμός" και ο "Λογαριασμός διακανονισμού" περιέχουν τους λογαριασμούς 51 και 57.22, αντίστοιχα.

Παράδειγμα Νο. 3. Σε συνθήκες επανυπολογισμού την τελευταία ημέρα του μήνα

Στο πλαίσιο της τακτικής πράξης «Αποτίμηση ξένου νομίσματος», το παραστατικό εκκινείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα», που βρίσκεται στο «Πράξεις/Κλείσιμο Περιόδου» ή στο «Πράξεις/Κλείσιμο Περιόδου/Κλεισίματα Ρουτίνας».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Κατά την εκτέλεση της τακτικής πράξης "Αποτίμηση ξένου νομίσματος", η αξία των υπολοίπων μεταφράζεται σε ρούβλια για όλους τους λογαριασμούς με το σύμβολο της λογιστικής νομίσματος με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στον κατάλογο "Νοίσματα". Κατά την επανεκτίμηση κεφαλαίων σε ξένο νόμισμα, το υπόλοιπο σε ξένο νόμισμα θεωρείται αμετάβλητο.

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Τα υπόλοιπα στο ρυθμιζόμενο λογιστικό νόμισμα (ρούβλια) υπολογίζονται με την ισοτιμία που υποδεικνύεται στον κατάλογο "Νοίσματα" κατά τη στιγμή της αναπροσαρμογής, επομένως, πριν από τη λειτουργία, θα πρέπει να βεβαιωθείτε ότι οι τρέχουσες ισοτιμίες των χρησιμοποιούμενων νομισμάτων καθορίζονται στην επιθυμητή ημερομηνία της περιόδου αναφοράς (η τελευταία ημέρα του μήνα).

Οι ρωσικοί οργανισμοί έχουν το δικαίωμα να ανοίγουν λογαριασμούς σε ξένο νόμισμα χωρίς περιορισμούς σε τράπεζες που διαθέτουν την κατάλληλη άδεια. Η παρουσία ενός ρωσικού οργανισμού με λογαριασμό σε ξένο νόμισμα στον οποίο φυλάσσονται κεφάλαια συνεπάγεται την ανάγκη περιοδικής αναπροσαρμογής των υπολοίπων ξένου νομίσματος σε αυτόν, ανεξάρτητα από τους σκοπούς για τους οποίους άνοιξε. Αυτό οφείλεται στο γεγονός ότι όλες οι υποχρεώσεις στο έδαφος της χώρας μας εκπληρώνονται σε ρούβλια. Η λογιστική διατηρείται επίσης στο εθνικό νόμισμα της Ρωσίας: τόσο λογιστικό όσο και φορολογικό. Ας εξετάσουμε τα χαρακτηριστικά μιας τέτοιας αναπροσαρμογής στο πλαίσιο της λογιστικής και της φορολογικής λογιστικής.

Ανατίμηση νομίσματος στη λογιστική

Ανεξάρτητα από το νόμισμα ποιας ξένης χώρας ο κάτοικος άνοιξε λογαριασμό σε ρωσική τράπεζα, είναι υποχρεωμένος να τηρεί αρχεία σύμφωνα με τη ρωσική νομοθεσία.

Όπως αναφέρθηκε παραπάνω, το ρωσικό ρούβλι είναι η μόνη νομισματική μονάδα στην οποία οι ρωσικοί οργανισμοί και επιχειρήσεις πρέπει να τηρούν λογιστικά αρχεία. Κατά συνέπεια, το νόμισμα που είναι διαθέσιμο στους λογαριασμούς του σχετικού προσώπου υπόκειται σε μετατροπή στο εθνικό νόμισμα της Ρωσικής Ομοσπονδίας με την ισοτιμία που καθορίζει η Κεντρική Τράπεζα.

Κατά κανόνα, οι προθεσμίες για την επανεκτίμηση των κεφαλαίων σε ξένο νόμισμα είναι οι εξής:

- Ημερομηνία Συναλλαγής;

- τελευταία ημέρα του μήνα.

Σε αυτές τις ημερομηνίες, ο επανυπολογισμός πραγματοποιείται με το κατάλληλο επιτόκιο που καθορίζει η Κεντρική Τράπεζα για αυτήν την ημερομηνία.

Ο επανυπολογισμός πρέπει να πραγματοποιείται σε σχέση τόσο με το νόμισμα που εισπράχθηκε στο λογαριασμό όσο και με τις απαιτήσεις.

Οι διακυμάνσεις της συναλλαγματικής ισοτιμίας του ρωσικού εθνικού νομίσματος σε σχέση με τις συναλλαγματικές ισοτιμίες ξένων χωρών θα οδηγήσουν αναπόφευκτα στην εμφάνιση συναλλαγματικών διαφορών, οι οποίες θα αποκαλυφθούν με τη μορφή συγκεκριμένου ποσού με βάση τα αποτελέσματα της ανατίμησης του νομίσματος.

Το αποτέλεσμα του επανυπολογισμού μπορεί να είναι:

- με θετική διαφορά. Στην περίπτωση αυτή, η διαφορά λαμβάνεται υπόψη στα λοιπά εισοδήματα.

- με αρνητική διαφορά. Στην περίπτωση αυτή η διαφορά περιλαμβάνεται στα λοιπά έξοδα.

Κατά την αναπροσαρμογή των συναλλαγματικών υπολοίπων στη λογιστική, γίνονται οι ακόλουθες εγγραφές:

- με θετική διαφορά: Dt 57- Kt 91-1;

- με αρνητική διαφορά: Dt 91-2 - Kt 57.

Συνιστάται να αντικατοπτρίζονται οι κανόνες της υπό εξέταση επανεκτίμησης στις λογιστικές πολιτικές του οργανισμού.

Επανεκτίμηση συναλλαγματικών υπολοίπων στη φορολογική λογιστική

Είναι επίσης απαραίτητος ο επανυπολογισμός του νομίσματος για φορολογικούς λογιστικούς σκοπούς.

Ο χρόνος αναπροσαρμογής στη φορολογική λογιστική δεν διαφέρει από τη λογιστική· ο επανυπολογισμός πραγματοποιείται με παρόμοιο τρόπο:

- ή επανεκτίμηση την ημέρα της συναλλαγής·

- ή ανατίμηση νομίσματος στο τέλος του μήνα.

Ως αποτέλεσμα της ανατίμησης λόγω της αστάθειας της συναλλαγματικής ισοτιμίας του ρουβλίου, προκύπτουν τα ακόλουθα:

- ή θετική διαφορά. Στην περίπτωση αυτή η διαφορά λαμβάνεται υπόψη στα μη λειτουργικά έσοδα. Η εμφάνιση μη λειτουργικού εισοδήματος συνεπάγεται αύξηση της φορολογικής βάσης για φόρο εισοδήματος και φόρο λόγω της χρήσης της «απλοποιημένης φορολογίας».

- ή αρνητική διαφορά. Στην περίπτωση αυτή, η διαφορά λαμβάνεται υπόψη ως μέρος του μη λειτουργικού κόστους κατά τον υπολογισμό του φόρου εισοδήματος. Στον υπολογισμό του «απλοποιημένου» επιτοκίου δεν λαμβάνεται υπόψη η αρνητική διαφορά από την ανατίμηση των νομισματικών αξιών (Επιστολή του Υπουργείου Οικονομικών με ημερομηνία 25 Ιουλίου 2012).

Έτσι, καταλήγουμε στο συμπέρασμα ότι η ανατίμηση του νομίσματος στη λογιστική και τη φορολογική λογιστική έχει μεγάλη σημασία, γιατί συνεπάγεται την καταγραφή της εμφάνισης πρόσθετων εσόδων ή εξόδων σε συγκεκριμένη ημερομηνία (ανάλογα με το αποτέλεσμα με το οποίο υπολογίζεται η συναλλαγματική διαφορά).

Οι συναλλαγματικές ισοτιμίες έναντι του ρουβλίου, που καθορίζονται από την Κεντρική Τράπεζα για μια συγκεκριμένη ημερομηνία, αποτελούν τη βάση για τον υπολογισμό της ανατίμησης του ξένου νομίσματος τόσο φορολογικά όσο και λογιστικά.

Ας στραφούμε πρώτα στο νομοθετικό πλαίσιο της Ρωσικής Ομοσπονδίας. Σε αυτό θα δούμε ότι σύμφωνα με το PBU 3/2006, εάν η αξία των περιουσιακών στοιχείων και των υποχρεώσεων εκφράζεται σε ξένο νόμισμα, τότε για λόγους λογιστικής, αυτή η αξία υπολογίζεται εκ νέου σε ρούβλια την ημερομηνία της συναλλαγής σε ξένο νόμισμα και την αναφορά ημερομηνία, δηλαδή την τελευταία ημέρα του μήνα.

Πώς εφαρμόζεται η λογιστική νομισμάτων και η ανατίμηση νομισμάτων στο 1C 8.3 Accounting 3.0;

Για να μπορέσετε να διατηρήσετε τη λογιστική νομισμάτων στο πρόγραμμα 1C 8.3, κατά την εκκίνηση της λειτουργίας, πρέπει να διαμορφώσετε Λειτουργικότηταεπιτρέποντας . Μενού Κύρια – Ρυθμίσεις – Λειτουργικότητα:

Χρειάζεται επίσης στον κατάλογο Νομίσματα:

προσθέστε τα ξένα νομίσματα που απαιτούνται για την εργασία στο 1C 8.3:

και να διασφαλίζει την έγκαιρη και τακτική ενημέρωση των τιμών συναλλαγματικές ισοτιμίεςστο ίδιο όνομα μητρώο πληροφοριών:

Λογιστική για συναλλαγές συναλλάγματος στο 1C 8.3

Εάν η εταιρεία διαθέτει τραπεζικό λογαριασμό σε ξένο νόμισμα, πρέπει να καταχωρηθούν δεδομένα σχετικά με αυτόν κατάλογος Τραπεζικοί λογαριασμοί οργανισμών:

Για τη διεξαγωγή συναλλαγών συναλλάγματος στο πρόγραμμα 1C 8.3 Enterprise Accounting 3.0, στο λογιστικό σχέδιο υπάρχουν ειδικοί λογαριασμοί που έχουν το χαρακτηριστικό της λογιστικής νομίσματος:

Αυτή η δυνατότητα σάς επιτρέπει να βλέπετε σε τυπικές αναφορές του προγράμματος 1C 8.3 τα υπόλοιπα σε αυτούς τους λογαριασμούς όχι μόνο στο ρυθμιζόμενο νόμισμα - ρούβλια, αλλά και στο απαιτούμενο ξένο νόμισμα:

Ανατίμηση ξένου νομίσματος στο 1Γ 8.3

Τίποτα δεν μένει στάσιμο και οι ισοτιμίες αλλάζουν. Συνεπώς, τα ισοδύναμα σε ρούβλια ποσά των υπολοίπων σε λογαριασμούς σε ξένο νόμισμα πρέπει να υπολογιστούν εκ νέου, ενώ το ποσό του υπολοίπου σε ξένο νόμισμα διατηρείται αμετάβλητο. Ανάλογα με το αν η συναλλαγματική ισοτιμία έχει αυξηθεί ή μειωθεί, ο οργανισμός θα έχει άλλα έσοδα ή έξοδα κατά την επανεκτίμηση.

Όπου στο 1C 8.3 είναι η ανατίμηση του νομίσματος

Μόλις οι λογαριασμοί νομισμάτων με υπόλοιπα εμφανιστούν στη βάση πληροφοριών του προγράμματος 1C 8.3 Accounting 3.0, επεξεργασία Κλείσιμο του μήναθα εμφανιστεί η γραμμή συναλλαγές Ανατίμηση ξένου νομίσματος. Αυτή η πράξη προορίζεται ακριβώς για την ανάλυση των υπολοίπων σε λογαριασμούς σε ξένο νόμισμα του λογιστικού σχεδίου και την επανεκτίμηση ποσών σε ξένο νόμισμα με την αναγνώριση άλλων εσόδων ή άλλων εξόδων, δημιουργώντας αυτόματα τις αντίστοιχες συναλλαγές.

Ας πούμε ότι τον Απρίλιο ο οργανισμός Romashka LLC άνοιξε έναν τρεχούμενο λογαριασμό σε ξένο νόμισμα και σε αυτόν πιστώθηκε μια πληρωμή από έναν πελάτη ύψους 1.000 $ (επιτόκιο 68,2724). Αντικατοπτρίζοντας την παραλαβή νομίσματος στο πρόγραμμα 1C 8.3, στο επεξεργασία Κλείσιμο του μήναεμφανίστηκε λειτουργία Ανατίμηση νομίσματος:

αν και δεν ήταν εκεί τον Μάρτιο:

Έτσι, γνωρίζοντας τώρα όλα τα παραπάνω, ας επιστρέψουμε στο πρόγραμμα 1C Accounting 3.0 και ας χρησιμοποιήσουμε παραδείγματα για να καταλάβουμε πώς το νόμισμα ανατιμάται αυτόματα.

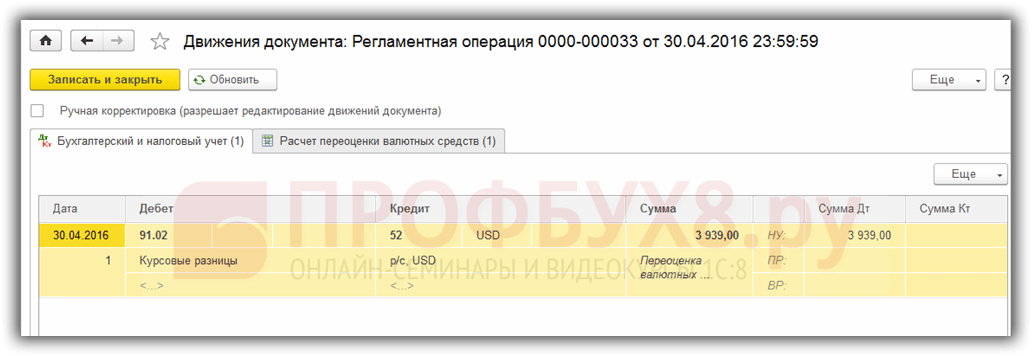

Παράδειγμα 1. Εάν ο ρυθμός έχει μειωθεί

Από 19 Απριλίου 2016 Η συναλλαγματική ισοτιμία του δολαρίου ήταν 68,2724 ρούβλια κατά την ημερομηνία αναφοράς 30/04/2016. έπεσε στα 64,3334 ρούβλια. Τίποτα δεν έχει αλλάξει στο ποσό του νομίσματος, αλλά το ισοδύναμο του ρουβλίου έχει μειωθεί και, κατά συνέπεια, η εταιρεία πραγματοποίησε έξοδα, τα οποία αντικατοπτρίζονται λειτουργία Ανατίμηση νομίσματοςστο τέλος της περιόδου τον Απρίλιο:

Παράδειγμα 2. Αν ο ρυθμός έχει αυξηθεί

Κατά το μήνα Μάιο δεν πραγματοποιήθηκαν συναλλαγές στον λογαριασμό, συνεπώς, την επόμενη ημερομηνία αναφοράς, 31/05/2016, προκύπτει εκ νέου ανάγκη αναπροσαρμογής. Η συναλλαγματική ισοτιμία του δολαρίου αυξήθηκε στις 31 Μαΐου 2016 σε σύγκριση με την προηγούμενη ανατίμηση. ανήλθε σε 66.0825 ρούβλια. Έτσι, ο οργανισμός έχει άλλα έσοδα, τα οποία αντικατοπτρίζονται σε Ανατίμηση νομίσματοςγια τον Μάιο:

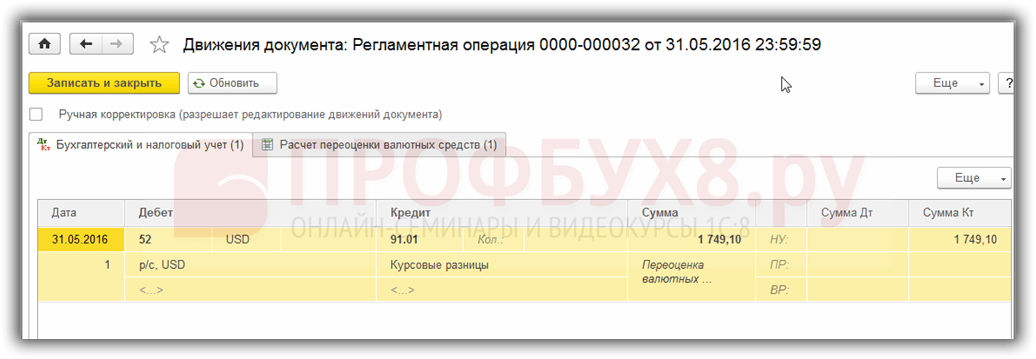

Παράδειγμα 3. Επανεκτίμηση κατά τη στιγμή της συναλλαγής

Όσον αφορά την ανατίμηση νομίσματος στο 1C 8.3 κατά την εκτέλεση μιας συναλλαγής, ο μηχανισμός είναι παρόμοιος με αυτό που συζητήθηκε παραπάνω, μόνο η ισοτιμία μετατροπής νομίσματος λαμβάνεται σύμφωνα με την ημέρα της συναλλαγής:

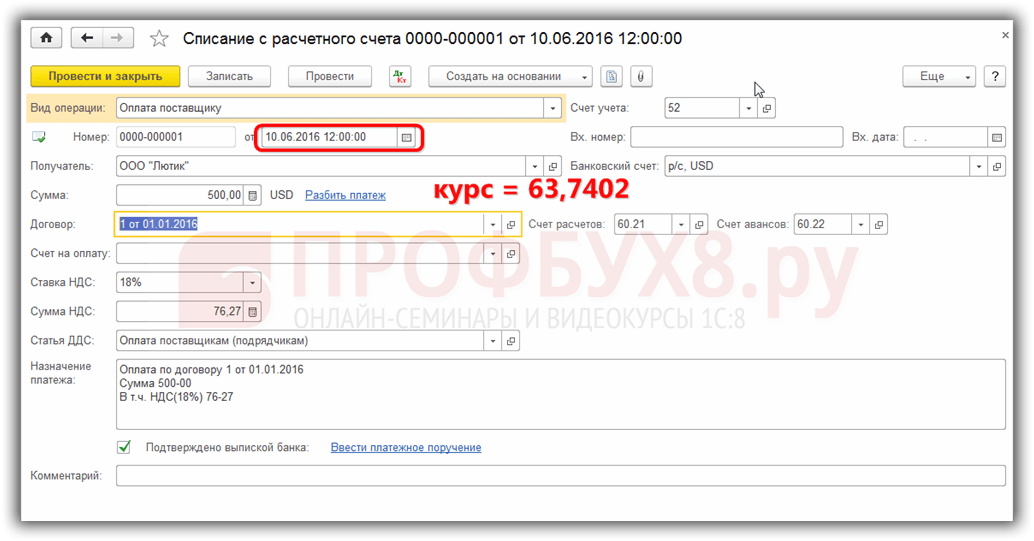

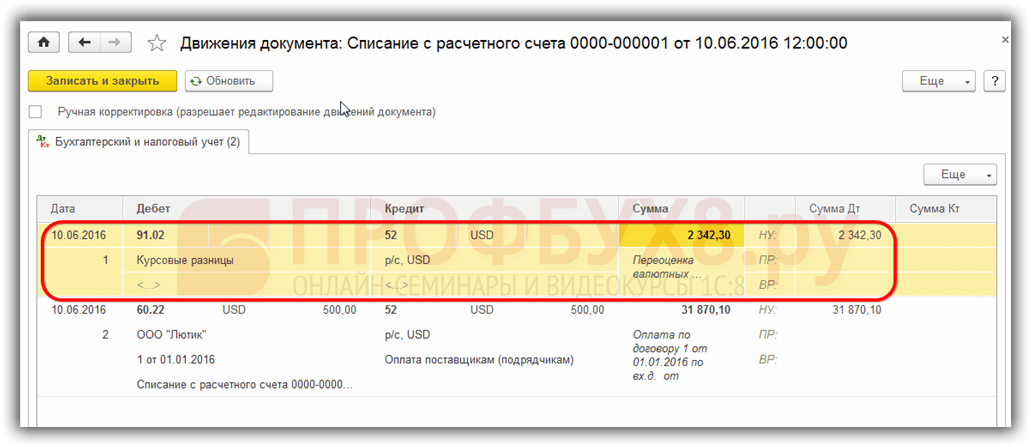

Σε σχέση με την προηγούμενη ημερομηνία επανεκτίμησης της 31/05/2016. το επιτόκιο μειώθηκε από τις 10 Ιουνίου 2016. ανήλθε σε 63.7402 ρούβλια. Ο οργανισμός πρέπει να καταχωρήσει τη δαπάνη, όπως βλέπουμε στις αναρτήσεις:

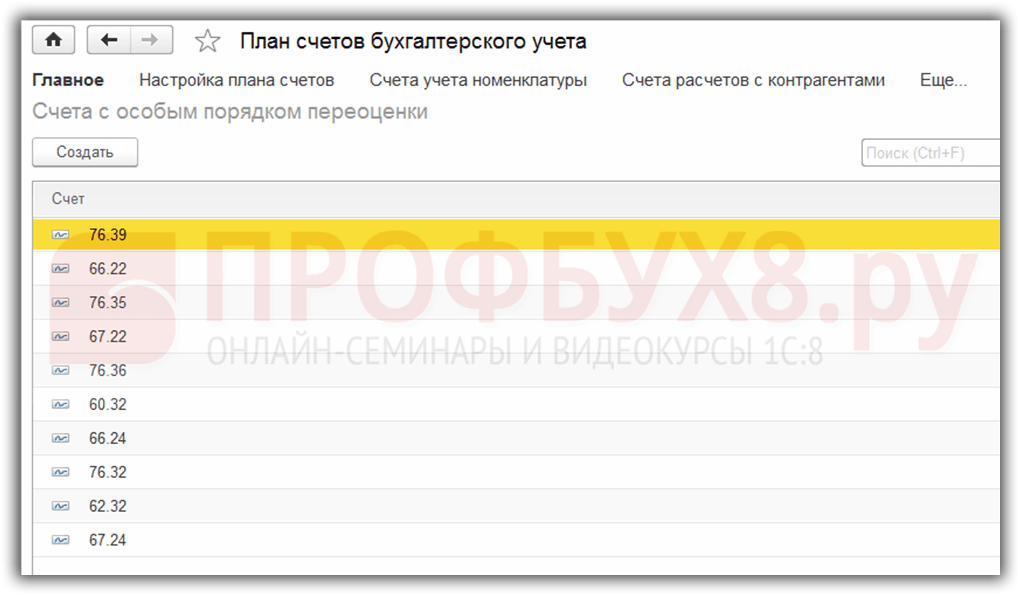

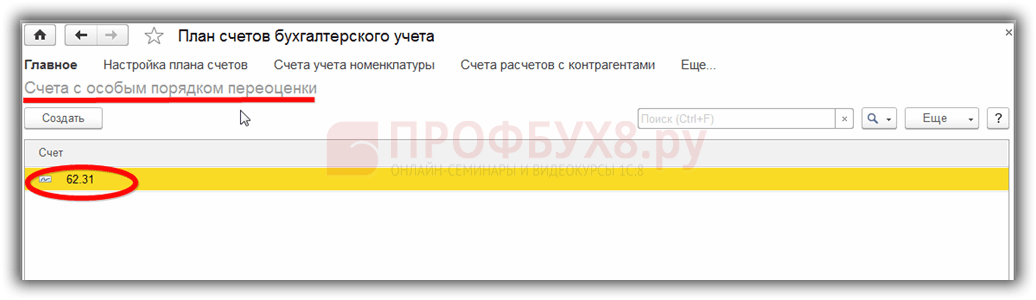

Αξίζει να πούμε λίγα λόγια μητρώο πληροφοριών Λογαριασμοί με ειδική διαδικασία επανεκτίμησης.Μπορείτε να μεταβείτε σε αυτό το μητρώο μέσω του μενού Κύρια – Λογιστικό σχέδιο – Περισσότερα – Λογαριασμοί με ειδική διαδικασία αναπροσαρμογής:

Εδώ καταχωρούνται λογαριασμοί στο λογιστικό σχέδιο που απαιτούν μέθοδο αναπροσαρμογής διαφορετική από αυτή που περιγράφεται παραπάνω. Εάν ο λογαριασμός του σχεδίου λογαριασμών περιλαμβάνεται σε αυτήν τη λίστα, τότε η αυτόματη επανεκτίμηση των υπολοίπων κατά την εκτέλεση συναλλαγών κατά την ημερομηνία αναφοράς ως συνήθης λειτουργία δεν θα πραγματοποιηθεί. Η επανεκτίμηση πρέπει να γίνει χειροκίνητα χρησιμοποιώντας έγγραφο Λειτουργίες που εισάγονται χειροκίνητα:

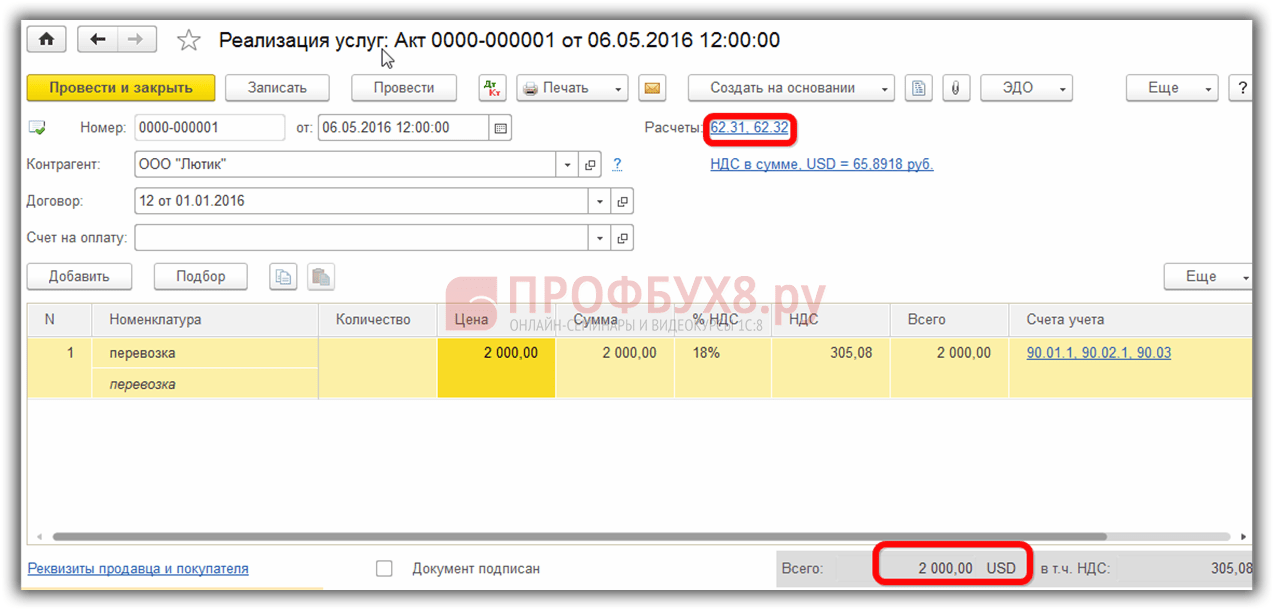

Για παράδειγμα, 05/06/2016 ο οργανισμός παρείχε μια υπηρεσία ύψους 2000 USD,

δημιουργώντας έτσι χρέος στο λογαριασμό 62.31:

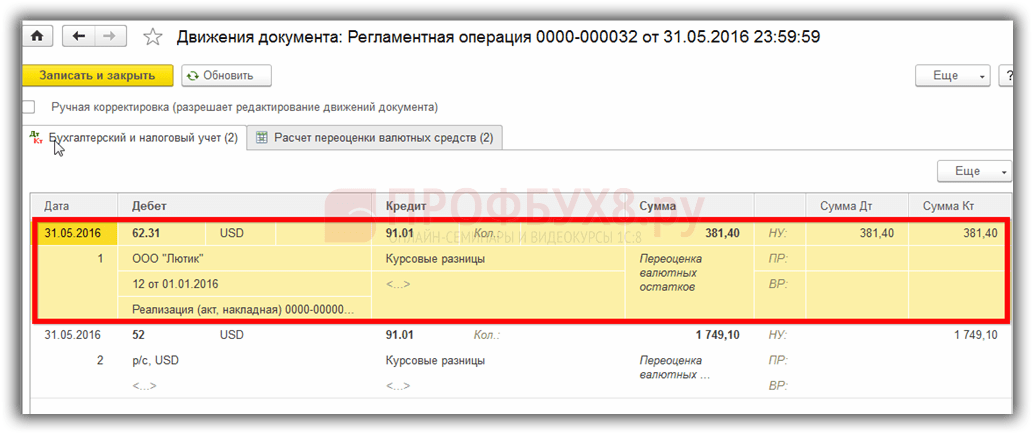

Αν μητρώο πληροφοριών Λογαριασμοί με ειδική διαδικασία επανεκτίμησηςαφήστε το κενό και, στη συνέχεια, στο τέλος της περιόδου Μαΐου μέσα συναλλαγές Ανατίμηση νομίσματοςτο υπόλοιπο του λογαριασμού 62.31 θα επανεκτιμηθεί:

Εάν ο λογαριασμός 62.31 προστεθεί σε αυτήν τη λίστα:

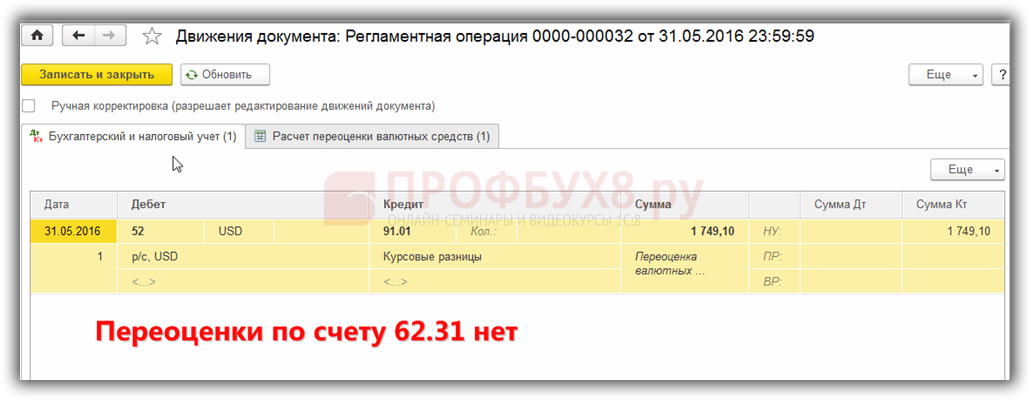

μετά μέσα Κλείσιμο του μήνατο υπόλοιπο σε αυτό δεν θα επανεκτιμηθεί:

Έτσι, το πρόγραμμα οικογενειακής λογιστικής μπορεί να βοηθήσει έναν χρήστη που αντιμετωπίζει ένα δύσκολο λογιστικό ζήτημα και. Ο λογιστής πρέπει απλώς να ρυθμίσει τα πάντα σωστά και να ελέγξει τις παραγόμενες συναλλαγές.

Ένας οργανισμός μπορεί να έχει λογαριασμούς όχι μόνο σε ρούβλια, αλλά και σε νομίσματα άλλων χωρών. Τέτοιοι λογαριασμοί ανοίγουν όταν, λόγω του είδους της δραστηριότητας, μια εταιρεία χρειάζεται να πραγματοποιήσει διακανονισμούς με ξένους εταίρους, να αγοράσει πρώτες ύλες και προμήθειες για ξένο νόμισμα και να εισάγει άλλα υλικά περιουσιακά στοιχεία. Ο νόμος δεν επιβάλλει περιορισμούς στους επιχειρηματίες στο άνοιγμα τέτοιων λογαριασμών.

Ωστόσο, δεδομένου ότι όλες οι οικονομικές υποχρεώσεις, καθώς και οι φορολογικές και λογιστικές υποχρεώσεις στην επικράτεια της Ρωσικής Ομοσπονδίας, εκτελούνται αποκλειστικά στο εθνικό νόμισμα, λόγω των διακυμάνσεων των συναλλαγματικών ισοτιμιών, οι αναγνώσεις των λογαριασμών σε ξένο νόμισμα αλλάζουν περιοδικά και αυτές οι αλλαγές πρέπει να παρακολουθούνται και λαμβάνονται υπόψη.

Ας εξετάσουμε τα χαρακτηριστικά της αναπροσαρμογής των υπολοίπων σε λογαριασμούς σε ξένο νόμισμα των οργανισμών, τις περιπλοκές της λογιστικής και της φορολογικής λογιστικής για αυτές τις πράξεις.

Σκοπός πληρωμών σε νόμισμα

Οι τραπεζικές συναλλαγές με νόμισμα περιλαμβάνουν κατάθεση ή ανάληψη νομίσματος από λογαριασμούς. Οι διαδικασίες αυτές καταγράφονται από αντίγραφα τραπεζικών κινήσεων και έγγραφα διακανονισμού που επισυνάπτονται σε αυτά. Με βάση αυτά τα έγγραφα λαμβάνει χώρα η λογιστική των κεφαλαίων σε ξένο νόμισμα στη δυναμική των δραστηριοτήτων του οργανισμού.

Γιατί μια εταιρεία μπορεί να χρειάζεται λογαριασμό σε ξένο νόμισμα:

- αγορά συναλλάγματος από κάτοικο από κάτοικο (εντός των ορίων που επιτρέπει ο νόμος)·

- πληρωμές σε ξένο νόμισμα·

- συναλλαγές συναλλάγματος μεταξύ κατοίκου και μη κατοίκου (αγορά νομίσματος ή/και τίτλων, αποξένωση, χρήση ως μέσο πληρωμής)·

- διέλευση των συνόρων της Ρωσικής Ομοσπονδίας με νομισματικές αξίες·

- αποπληρωμή δανείου σε ξένο νόμισμα·

- πληρωμή για επαγγελματικά ταξίδια στο εξωτερικό ·

- αποδείξεις από λογαριασμό που έχει ανοίξει εκτός της Ρωσικής Ομοσπονδίας.

Η έννοια της αναπροσαρμογής του νομίσματος

Δεν έχει σημασία σε ποιο νόμισμα ανοίγει ο λογαριασμός και πραγματοποιούνται οι συναλλαγές. Κατά την εκτέλεση λογιστικής, πρέπει να καθοδηγείτε αποκλειστικά από τις διατάξεις της ρωσικής νομοθεσίας. Αυτό σημαίνει ότι τα κεφάλαια σε ξένο νόμισμα για τη λογιστική πρέπει να υπολογίζονται εκ νέου σε ισοδύναμο ρούβλι με την τρέχουσα συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας.

Ετσι, επανεκτίμηση των συναλλαγματικών υπολοίπων- αυτή είναι η περιοδική ίδρυση του ισοδύναμου ρουβλίου κεφαλαίων σε ξένο νόμισμα στον λογαριασμό του οργανισμού με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας.

ΣΗΜΕΙΩΣΗ!Ένας οργανισμός θα πρέπει να αντικατοπτρίζει τους κανόνες για την αναπροσαρμογή των συναλλαγματικών υπολοίπων στις λογιστικές του πολιτικές με τη μορφή εσωτερικού κανονισμού.

Πιθανά αποτελέσματα αναπροσαρμογής

Λόγω των διακυμάνσεων των συναλλαγματικών ισοτιμιών, αναπόφευκτα θα προκύψουν αποκλίσεις, οι οποίες μπορούν να υπολογιστούν συγκρίνοντας το προηγούμενο ποσό αναπροσαρμογής με τον τελευταίο υπολογισμό που έγινε. Το αποτέλεσμα που προκύπτει με τη μορφή συγκεκριμένου ποσού μπορεί να είναι:

- θετική - η διαφορά της συναλλαγματικής ισοτιμίας υπερβαίνει το προηγούμενο ποσό, πράγμα που σημαίνει ότι η εταιρεία έχει δημιουργήσει πρόσθετο εισόδημα (λογιστικό στοιχείο «Λοιπά έσοδα»).

- αρνητικό - λόγω των διακυμάνσεων των συναλλαγματικών ισοτιμιών, η εταιρεία έχασε ένα συγκεκριμένο μερίδιο κεφαλαίων (που αντικατοπτρίζεται στο «Λοιπά κόστη»).

Χρονικό πλαίσιο για επανεκτίμηση

- την ημέρα που πραγματοποιήθηκε η πράξη κατάθεσης ή ανάληψης νομίσματος·

- την ημέρα σύνταξης των οικονομικών καταστάσεων·

- την τελευταία ημέρα κάθε ημερολογιακού μήνα.

Ο δείκτης συναλλαγματικής ισοτιμίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας την καθορισμένη ημερομηνία αποτελεί τη βάση για τον υπολογισμό της αναπροσαρμογής του υπολοίπου σε ξένο νόμισμα στον λογαριασμό του οργανισμού.

Λογιστική για την ανατίμηση του νομίσματος

Για τη διενέργεια λογιστικών πράξεων που σχετίζονται με κινήσεις νομισμάτων, υπάρχει ο λογαριασμός 52 «Συναλλαγματικοί λογαριασμοί», ο οποίος έχει 2 υπολογαριασμούς για διακανονισμούς εντός και εκτός της Ρωσικής Ομοσπονδίας. Ας δούμε πώς σχηματίζεται ο ισολογισμός για διάφορες συναλλαγές νομισμάτων: να σας υπενθυμίσουμε ότι πρέπει να αντικατοπτρίζονται αποκλειστικά σε ρούβλια.

Δημοσιεύσεις κατά την αγορά συναλλάγματος

Οι οργανισμοί μπορούν να αγοράσουν τα νομίσματα άλλων χωρών για διάφορους σκοπούς, πιστώνοντάς τα στον λογαριασμό συναλλάγματος τους. Στην περίπτωση αυτή, στις λογιστικές εγγραφές θα γίνονται οι ακόλουθες εγγραφές:

- χρέωση 57 "Μεταφορές", πίστωση 51 "Τρέχοντας λογαριασμός" - τα κεφάλαια για την αγορά συναλλάγματος μεταφέρονται από τον λογαριασμό του οργανισμού.

- χρέωση 52.1 «Συναλλαγματικοί λογαριασμοί», πίστωση 57 «Μεταφορές κατά τη μεταφορά» - πίστωση του αγορασμένου νομίσματος στον ειδικό λογαριασμό της εταιρείας.

- χρέωση 10 "Υλικά", πίστωση 57 "Μεταφορές υπό διαμετακόμιση" - αντανάκλαση του αποτελέσματος της αναπροσαρμογής του συναλλαγματικού υπολοίπου στο λογαριασμό (η διαφορά μεταξύ της συναλλαγματικής ισοτιμίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας και της ισοτιμίας αγοράς), καθώς και ως ξεχωριστή εγγραφή - λογιστική για την τραπεζική προμήθεια.

- χρεωστική 51 «Τρέχοντας λογαριασμός», πίστωση 57 «Μεταφορές υπό διαμετακόμιση» – πίστωση αχρησιμοποίητων κεφαλαίων.

Εάν δεν αγοράζεται νόμισμα για πληρωμές εισαγωγής, τότε η καταχώριση είναι απλούστερη:

- χρέωση 57 «Μεταφορές», πίστωση 51 «Τρέχοντας λογαριασμός» – μεταφορά χρημάτων για αγορά νομίσματος.

- χρέωση 52.1 «Συναλλαγματικοί λογαριασμοί», πίστωση 57 «Μεταφορές υπό διαμετακόμιση» - πίστωση κεφαλαίων σε λογαριασμό διαμετακόμισης.

- χρέωση 91.2 «Λοιπά έξοδα», πίστωση 51 «Τρεχούμενος λογαριασμός» - κεφάλαια που καταβάλλονται στην τράπεζα ως αμοιβή.

Την τελευταία ημέρα του μήνα, η αναπροσαρμογή των υπολοίπων σε ξένο νόμισμα απεικονίζεται:

- σε περίπτωση κέρδους - με χρέωση 91.9, πίστωση 99.

- σε περίπτωση απώλειας - χρέωση 99, πίστωση 91,9.

Καταχωρήσεις κατά τη λήψη συναλλάγματος από αντισυμβαλλόμενους

Εάν η εταιρεία έλαβε νόμισμα ως πληρωμή για αγαθά ή υπηρεσίες από ξένους εταίρους, αυτά τα χρήματα πρέπει να πιστωθούν στον λογαριασμό διαμετακόμισης (χρέωση 52.1, πίστωση 62).

ΣΗΜΑΝΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ! Ο οργανισμός υποχρεούται να πουλήσει το 50% του συναλλάγματος που λαμβάνει με αυτόν τον τρόπο εντός της χώρας. Η παραβίαση αυτής της απαίτησης είναι γεμάτη με πρόστιμο στο ποσό του μη πραγματοποιηθέντος νομίσματος.

Καταχωρήσεις για διακανονισμούς σε ξένο νόμισμα

Έχοντας αγοράσει νόμισμα, μια εταιρεία μπορεί να το χρησιμοποιήσει για σκοπούς που επιτρέπονται από το νόμο:

- πληρωμή υποχρεώσεων βάσει συμφωνιών εξωτερικού (χρέωση 60, πίστωση 52.1).

- εκδίδουν επιδόματα ταξιδιού στο εξωτερικό (χρεωστική 50, πίστωση 52,1).

- εξόφληση δανείων σε ξένο νόμισμα (χρεωστική 66, πίστωση 52.1).

Πωλήσεις κερδών σε ξένο νόμισμα

Όπως προαναφέρθηκε, τα μισά από τα κέρδη σε συνάλλαγμα πρέπει να πωληθούν στην εγχώρια αγορά, εάν αυτά τα κεφάλαια δεν έχουν δαπανηθεί σε διακανονισμούς με ξένους εταίρους εντός μιας εβδομάδας. Αυτό θα πρέπει να αντικατοπτρίζεται στον ισολογισμό ως εξής:

- χρεωστική 57, πίστωση 52.1 – κατεύθυνση κεφαλαίων σε ξένο νόμισμα προς πώληση.

- χρέωση 51, πίστωση 91.1 – πίστωση των εσόδων για ξένο νόμισμα στο λογαριασμό.

- χρέωση 91.1, πίστωση 57 – διαγραφή πωληθέντων κεφαλαίων σε ξένο νόμισμα.

- χρεωστική 91.2, πίστωση 51 – λογιστική εξόδων πωλήσεων.

Το μη πραγματοποιηθέν μέρος των κερδών σε ξένο συνάλλαγμα πιστώνεται στον λογαριασμό με την καταχώρηση: χρέωση 52.1, πίστωση 52.1.2.

Φορολογική λογιστική αναπροσαρμογής συναλλαγματικών υπολοίπων

Ακόμη και αν το εισόδημα προέκυψε ως αποτέλεσμα της επανεκτίμησης, δεν μπορεί να αναγνωριστεί ως κέρδος από την πώληση και επομένως δεν έχει δικαίωμα φορολογίας. Θα πρέπει να ληφθεί υπόψη στα μη λειτουργικά έσοδα, τα οποία θα αυξήσουν ελαφρά τον φόρο εισοδήματος και τις πληρωμές φόρων στο απλουστευμένο φορολογικό σύστημα.

Σε περίπτωση απώλειας (αρνητική συναλλαγματική διαφορά), τα κεφάλαια αυτά πρέπει να αποδοθούν σε μη λειτουργικά έξοδα, τα οποία και πάλι θα επηρεάσουν τον φόρο εισοδήματος. Σε περίπτωση ζημιών για τους πληρωτές του απλοποιημένου φορολογικού συστήματος, δεν θα υπάρξουν αλλαγές στη φορολογική βάση (με βάση την επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 25ης Ιουλίου 2012).

ΕΤΣΙ, η σημασία της λογιστικής και φορολογικής λογιστικής για την επανεκτίμηση των συναλλαγματικών υπολοίπων οφείλεται στην πιθανότητα πρόσθετων κερδών ή ζημιών που προκύπτουν στον οργανισμό σε μια συγκεκριμένη ημερομηνία.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0