Τα πάγια στοιχεία είναι κτίρια, κατασκευές, μεταφορές, εξοπλισμός. Ένα τέτοιο ακίνητο χρησιμοποιείται για περισσότερο από 12 μήνες και κοστίζει όχι λιγότερο από ένα ορισμένο ποσό. Η αποδοχή του ΛΣ για λογιστική στο 1C 8.3 πραγματοποιείται σε διάφορα στάδια. Κάθε ένα από αυτά αντικατοπτρίζεται με μια συγκεκριμένη σειρά. Ας το δούμε αυτό με περισσότερες λεπτομέρειες.

Διαβάστε στο άρθρο:

Η αποδοχή των παγίων στοιχείων ενεργητικού για λογιστική στο 1C 8.3 πραγματοποιείται σε δύο στάδια: πρώτα, αντικατοπτρίζεται η παραλαβή των παγίων περιουσιακών στοιχείων και, στη συνέχεια, η θέση σε λειτουργία τους. Σε αυτό το άρθρο, διαβάστε πώς να αποδεχτείτε πάγια στοιχεία ενεργητικού για λογιστική στο 1C Accounting 8.3 σε 3 βήματα.

Βήμα 1. Αντικατοπτρίστε την παραλαβή των παγίων στοιχείων στο 1C 8.3

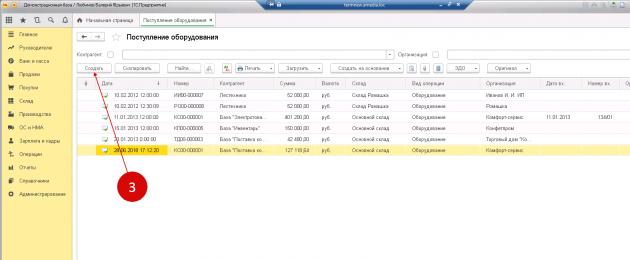

Μεταβείτε στην ενότητα «ΛΣ και άυλα περιουσιακά στοιχεία» (1) και κάντε κλικ στον σύνδεσμο «Απόδειξη εξοπλισμού» (2).

Στο παράθυρο που ανοίγει, κάντε κλικ στο κουμπί «Δημιουργία» (3).

Θα ανοίξει το παράθυρο «Απόδειξη: Εξοπλισμός (δημιουργία)». Στην επάνω ενότητα του εγγράφου (4) στο πεδίο "Οργανισμός", υποδείξτε τον οργανισμό σας, στο πεδίο "Αποθήκη", υποδείξτε σε ποια αποθήκη παραλήφθηκε ο εξοπλισμός. Στα πεδία «Αντισυμβαλλόμενος» και «Συμφωνία», αναφέρετε τον προμηθευτή των παγίων στοιχείων ενεργητικού και τις λεπτομέρειες της συμφωνίας μαζί του. Στο πεδίο "Αριθμός τιμολογίου", υποδείξτε τον αριθμό του τιμολογίου βάσει του οποίου ελήφθη το ακίνητο.

Το κάτω τμήμα αποτελείται από πέντε καρτέλες (5):

- Εξοπλισμός;

- Εμπορεύματα;

- Υπηρεσίες;

- Επιστρεφόμενη συσκευασία.

- Επιπλέον.

Στην καρτέλα «Εξοπλισμός», κάντε κλικ στο κουμπί «Προσθήκη» (6) και εισαγάγετε δεδομένα για το πάγιο που λάβατε. Στο πεδίο "Ονοματολογία", υποδείξτε το όνομα του ΛΣ στα πεδία "Ποσότητα" και "Τιμή", αναφέρετε την ποσότητα και την τιμή του ληφθέντος εξοπλισμού. Ο "Λογαριασμός Λογαριασμού" 1C 8.3 θα προσδιορίζεται αυτόματα, ανάλογα με τον τύπο του εξοπλισμού που λαμβάνεται (πάγια στοιχεία, εξοπλισμός που πρόκειται να εγκατασταθεί). Όταν έχουν εισαχθεί όλα τα δεδομένα, μπορείτε να αποθηκεύσετε το έγγραφο για να το κάνετε αυτό, κάντε κλικ στο κουμπί "Ανάρτηση και κλείσιμο" (7). Τώρα η αγορά παγίων αντικατοπτρίζεται στη λογιστική ως χρέωση του λογαριασμού 08 (αν αγοράσατε πάγια στοιχεία) ή 07 (αν αγοράσατε εξοπλισμό που απαιτεί εγκατάσταση).

Βήμα 2. Θέστε πάγια στοιχεία σε λειτουργία

Το δεύτερο στάδιο είναι η αποδοχή του ΛΣ για λογιστική στο 1C 8.3 - θέση σε λειτουργία. Ένα πάγιο έτοιμο προς λειτουργία τοποθετείται στον ισολογισμό βάσει πιστοποιητικού μεταβίβασης και αποδοχής. Για το σκοπό αυτό, δημιουργήστε ένα έγγραφο «Αποδοχή λογιστικής παγίων». Για να το κάνετε αυτό, μεταβείτε στην ενότητα «Πάγια και άυλα περιουσιακά στοιχεία» (8) και κάντε κλικ στον σύνδεσμο «Αποδοχή για λογιστικοποίηση παγίων στοιχείων ενεργητικού» (9).

Στο παράθυρο που ανοίγει, κάντε κλικ στο κουμπί «Δημιουργία» (10). Θα ανοίξει το παράθυρο «Αποδοχή λογιστικής παγίων».

Στην επάνω ενότητα του παραθύρου «Αποδοχή για λογιστική με λειτουργικό σύστημα» (11), συμπληρώστε τα πεδία:

- "Οργάνωση";

- "Τύπος λειτουργίας." Σε αυτό το πεδίο, μπορείτε να επιλέξετε μία από τις τρεις τιμές: «Εξοπλισμός», «Αντικείμενα κατασκευής» ή «Με βάση τα αποτελέσματα του αποθέματος».

- "Γεγονός OS". Σε αυτό το πεδίο, επιλέξτε την κατάλληλη λειτουργία από τη λίστα, για παράδειγμα, "Αποδοχή για λογιστική με ανάθεση".

- "MOL." Προσδιορίστε το οικονομικά υπεύθυνο άτομο.

- "Τοποθεσία ΛΣ". Αναφέρετε σε ποιο τμήμα θα λειτουργεί το πάγιο.

Το κάτω τμήμα του παραθύρου αποτελείται από πέντε καρτέλες (12):

- Μη κυκλοφορούν ενεργητικό.

- Πάγιο ενεργητικό;

- Λογιστική;

- Φορολογική λογιστική;

- Μπόνους απόσβεσης.

Στην καρτέλα «Μη κυκλοφορούν ενεργητικό» (13), υποδείξτε την κατάλληλη «Μέθοδος παραλαβής», για παράδειγμα «Αγορά για πληρωμή». Στο πεδίο «Εξοπλισμός», επιλέξτε από τον κατάλογο «Ονοματολογία» τον εξοπλισμό που θέτετε σε λειτουργία. Υποδείξτε επίσης την «Αποθήκη» όπου βρίσκεται. Στο πεδίο "Λογαριασμός", ο λογιστικός λογαριασμός στον οποίο αντικατοπτρίστηκε το αντικείμενο κατά την παραλαβή των αγαθών θα οριστεί αυτόματα (Βήμα 1).

Στην καρτέλα "Παγίως Στοιχεία" (14), πρέπει να δημιουργήσετε ένα νέο αντικείμενο παγίου. Για να το κάνετε αυτό, κάντε κλικ στο κουμπί «Προσθήκη» (15) και μετά στο «+» (16).

Θα ανοίξει ένα παράθυρο για τη συμπλήρωση στοιχείων για το πάγιο. Σε αυτό το παράθυρο, συμπληρώστε τα πεδία:

- «Λογιστική ομάδα περιουσιακών στοιχείων». Σε αυτό το πεδίο, πρέπει να επιλέξετε μια κατάλληλη ομάδα από τη λίστα, για παράδειγμα, "Μηχανήματα και εξοπλισμός (εκτός γραφείου)".

- "Ονομα";

- "Ονοματεπώνυμο."

Στην καρτέλα "Λογιστικά" (19) υποδείξτε:

- «Λογιστική διαδικασία». Καθορίστε "Αποσβέσεις".

- «Τρόπος υπολογισμού των αποσβέσεων». Εδώ, επιλέξτε τη μέθοδο απόσβεσης για το αντικείμενο, για παράδειγμα γραμμική.

- "Μέθοδος αντανάκλασης των εξόδων απόσβεσης." Σε αυτό το βιβλίο αναφοράς, αναφέρετε σε ποιον λογιστικό λογαριασμό πρέπει να υπολογίζεται η απόσβεση.

- "Χρήσιμη ζωή (σε μήνες)." Εδώ αναφέρετε πόσους μήνες θα αποσβεστεί λογιστικά το πάγιο.

Στην καρτέλα «Φορολογική Λογιστική» (20), συμπληρώστε:

- «Η διαδικασία συμπερίληψης του κόστους στα έξοδα». Εδώ μπορείτε να επιλέξετε μία από τις μεθόδους από τη λίστα, για παράδειγμα, "υπολογισμός απόσβεσης".

- "Χρήσιμη ζωή (σε μήνες)." Σε αυτό το πεδίο συμπληρώστε πόσους μήνες θα αποσβεστεί το αντικείμενο φορολογικά.

Όλα τα στοιχεία για τη θέση σε λειτουργία του παγίου έχουν συμπληρωθεί. Τώρα μπορείτε να αποθηκεύσετε και να δημοσιεύσετε το έγγραφο. Για να το κάνετε αυτό, κάντε κλικ στο "Record" (21) και στο "Pass" (22). Τα πάγια στοιχεία στο 1C 8.3 Λογιστική είναι εγγεγραμμένα. Το πάγιο τέθηκε σε λειτουργία και έγιναν εγγραφές στα λογιστικά βιβλία στον χρεωστικό λογαριασμό 01 «Πάγια».

Η παραλαβή των εμπορευμάτων σύμφωνα με το τιμολόγιο επιβεβαιώνει μόνο το γεγονός ότι η παράδοση αγαθών και υλικών πραγματοποιήθηκε ανά είδος στην καθορισμένη ποσότητα. Μερικές φορές για βέλτιστη αποδοχή και μεταφορά αγαθών και υλικών, τα στοιχεία στο τιμολόγιο δεν αρκούν. Προκύπτουν καταστάσεις που απαιτούν λεπτομερή δήλωση όλων των μεταβιβαζόμενων περιουσιακών στοιχείων. Ας εξετάσουμε σε ποιες περιπτώσεις είναι απαραίτητη μια πράξη αποδοχής της μεταφοράς αγαθών και ποια χαρακτηριστικά πρέπει να ληφθούν υπόψη κατά την προετοιμασία της.

Η παραλαβή των εμπορευμάτων σύμφωνα με το τιμολόγιο επιβεβαιώνει μόνο το γεγονός ότι η παράδοση αγαθών και υλικών πραγματοποιήθηκε ανά είδος στην καθορισμένη ποσότητα. Μερικές φορές για βέλτιστη αποδοχή και μεταφορά αγαθών και υλικών, τα στοιχεία στο τιμολόγιο δεν αρκούν. Προκύπτουν καταστάσεις που απαιτούν λεπτομερή δήλωση όλων των μεταβιβαζόμενων περιουσιακών στοιχείων.

Η πράξη αποδοχής και μεταβίβασης αγαθών είναι μια ελεύθερη μορφή, η οποία περιγράφει λεπτομερώς όλα τα χαρακτηριστικά των περιουσιακών στοιχείων, αναφέροντας χαρακτηριστικά, ελαττώματα, ποσότητα και κόστος.

Επί του παρόντος, η ισχύουσα νομοθεσία δεν περιέχει ενιαία μορφή της πράξης αποδοχής και μεταβίβασης υλικών περιουσιακών στοιχείων. Αλλά ταυτόχρονα,Κάθε γεγονός της οικονομικής ζωής υπόκειται σε καταχώριση από ένα πρωτογενές λογιστικό έγγραφο, το οποίο καθορίζεται από το άρθρο 9 του νόμου αριθ. 402-FZ «Σχετικά με τη Λογιστική». Οι καθορισμένες συνθήκες δίνουν στους οργανισμούς το δικαίωμα να αναπτύσσουν ανεξάρτητα μορφές πρωτογενών λογιστικών εγγράφων, οι οποίες είναι υποχρεωτικέςεγκρίνονται στη λογιστική πολιτική.

Αίτηση πιστοποιητικού αποδοχής

Ας εξετάσουμε λεπτομερέστερα τις περιπτώσεις κατά τις οποίες συντάσσεται αυτό το έγγραφο:

- ασυμφωνία στην ποσότητα και την ποιότητα των υλικών περιουσιακών στοιχείων·

- παραλαβή εμπορευμάτων χωρίς έγγραφα ·

- μεταφορά υλικών περιουσιακών στοιχείων για φύλαξη·

- μεταβίβαση περιουσιακών στοιχείων βάσει συμφωνίας προμήθειας·

- μεταφορά αξιών εντός του οργανισμού μεταξύ διαρθρωτικών τμημάτων ή οικονομικά υπεύθυνων προσώπων·

- μεταφορά τιμαλφών για προσωρινή χρήση (για πολλές ώρες ή ημέρες).

Δίνεται παρακάτωτο δείγμα μπορεί να χρησιμοποιηθεί ταυτόχρονα με πράξη αποδοχής και μεταφοράς ειδών απογραφής για αποθήκευση (έντυπο MX-1).

Μορφή πράξης μεταφοράς MX-1

Η μεταφορά υποθέσεων κατά την αλλαγή υπευθύνων επισημοποιείται με πράξη αποδοχής και μεταφοράς υποθέσεων, αλλά σε ορισμένες περιπτώσεις δίνεται παρακάτωΜπορεί επίσης να χρησιμοποιηθεί πιστοποιητικό μεταφοράς και αποδοχής δείγματος για αγαθά και υλικά. Για παράδειγμα, για να μεταφέρετε κλειδιά σε ένα χρηματοκιβώτιο, πολύτιμο εξοπλισμό κ.λπ.

Δείγμα πράξης αποδοχής και μεταβίβασης περιουσίας μεταξύ οικονομικά υπευθύνων

Απαιτούμενες λεπτομέρειες

Το έντυπο πρέπει να περιέχει τις ακόλουθες υποχρεωτικές λεπτομέρειες:

- όνομα του εγγράφου·

- τόπος κατάρτισης·

- ημερομηνία σύνταξης·

- πληροφορίες σχετικά με τον πωλητή και τον αγοραστή (όνομα του οργανισμού, πλήρες όνομα διευθυντή ή μεμονωμένου επιχειρηματία, στοιχεία διαβατηρίου, διευθύνσεις και αριθμοί τηλεφώνου)·

- αναφορά στο αντικείμενο, τον αριθμό και την ημερομηνία της σύμβασης·

- πλήρης περιγραφή των ποιοτικών χαρακτηριστικών του προϊόντος, που υποδεικνύει ελαττώματα·

- υπογραφές υπευθύνων·

- Τύπος οργανισμών.

Μία από τις απαιτούμενες λεπτομέρειες είναι το κόστος του μεταφερόμενου αποθέματος. Παράλληλα, ο πωλητής υποχρεούται να αναφέρει το ποσό του ΦΠΑ ή τον λόγο φοροαπαλλαγής. Σε αυτή την περίπτωση, ο Αγοραστής δεν θα έχει καμία αμφισβήτηση σχετικά με τη δυνατότητα επιστροφής ΦΠΑ ή απόδοσης του πλήρους κόστους σε έξοδα για σκοπούς φορολογίας εισοδήματος.

Το έγγραφο πρέπει επίσης να αναφέρει το ποσό των κεφαλαίων που ελήφθησαν κατά την ημερομηνία μεταφοράς των υλικών περιουσιακών στοιχείων. Η ένδειξη της ληφθείσας προπληρωμής δεν είναι υποχρεωτική, αλλά μπορεί να διευκολύνει την περαιτέρω διευθέτηση των αμοιβαίων αντισταθμιστικών υποχρεώσεων, την υπογραφή έκθεσης συμφωνίας και σε περίπτωση μεταφοράς πληρωμής για τον προμηθευτή από τρίτους, είναι υποχρεωτική η επιβεβαίωση της ορθότητας των υπολογισμών.

Νομικές λεπτότητες

Το πιστοποιητικό μεταβίβασης και αποδοχής πρέπει να συντάσσεται σε τουλάχιστον δύο αντίγραφα για κάθε μέρος κατά τη μεταφορά των ειδών απογραφής. Μόνο εξουσιοδοτημένα άτομα μπορούν να το υπογράψουν. Εάν ο αγοραστής είναι νομικό πρόσωπο, τότε οι εξουσίες του μεμονωμένου αντιπροσώπου πρέπει να επιβεβαιώνονται με πληρεξούσιο.

Σημειώνεται ότι η υποχρέωση μεταβίβασης υλικών περιουσιακών στοιχείων με την εκτέλεση της πράξης πρέπει να αντικατοπτρίζεται στη σύμβαση. Συνιστάται να κάνετε το ίδιο το έγγραφο ως παράρτημα της σύμβασης. Σε αυτή την περίπτωση, έχει την ίδια νομική ισχύ με την ίδια τη σύμβαση. Εάν έχετε ένα απλό δείγμα του πιστοποιητικού αποδοχής αγαθών, μπορείτε να εξοικειωθείτε εκ των προτέρων με τις κύριες στήλες που πρέπει να συμπληρωθούν.

Η παρουσία μιας πράξης μεταβίβασης υλικών περιουσιακών στοιχείων μπορεί να είναι πολύ σημαντική για την επίλυση αμφιλεγόμενων ζητημάτων στο δικαστήριο. Υποδεικνύει το γεγονός της αποδοχής και της μεταβίβασης περιουσιακών στοιχείων της κατάλληλης ποιότητας και συμμόρφωσης με την όλη διαδικασία για τη μεταφορά και αποδοχή αγαθών. Απόδειξη της απουσίας παραβιάσεων στη διαδικασία παραλαβής αγαθών είναι τα ακόλουθα γεγονότα που αντικατοπτρίζονται στο έγγραφο, και συγκεκριμένα:

- τα υλικά περιουσιακά στοιχεία επιθεωρήθηκαν και έγιναν δεκτά παρουσία εξουσιοδοτημένου αντιπροσώπου του προμηθευτή·

- δεν υπάρχει διαφορά σε ποιότητα και ποσότητα.

- Η παράδοση πραγματοποιήθηκε εγκαίρως και χωρίς παραβίαση των όρων παράδοσης.

- δεν υπάρχουν αξιώσεις κατά του αντισυμβαλλομένου (προμηθευτής, αγοραστής, διαμεταδότης, μεσάζων).

Αποθήκευση πρωτογενών εγγράφων

Για λόγους φορολογικής λογιστικής, τα κύρια έγγραφα πρέπει να αποθηκεύονται για 4 χρόνια (ρήτρα 8, ρήτρα 1 Τέχνη. 23 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Θα πρέπει να σημειωθεί ότι εάν προκύψει απώλεια, τότε τα έγγραφα που επιβεβαιώνουν τα έξοδα πρέπει να διατηρηθούν για 10 χρόνια (άρθρο 4 Τέχνη. 283 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας).

Για λογιστικούς σκοπούς, τα κύρια έγγραφα πρέπει να αποθηκεύονται για 5 χρόνια (άρθρο 29 του νόμου αριθ. 402-FZ " Περί λογιστικής»).

Εάν μια επιχείρηση κατέχει ένα πάγιο περιουσιακό στοιχείο (όπως όχημα, εξοπλισμό ή ακίνητο), μπορεί να χρειαστεί να το πουλήσει. Στο πρόγραμμα "1C: Accounting 8.3" συντάσσεται όχι με ένα τυπικό έγγραφο υλοποίησης, αλλά με ένα ειδικά σχεδιασμένο έγγραφο που ονομάζεται "Μεταφορά ΛΣ". Καταγράφει τόσο τα έσοδα από την πώληση όσο και τη διάθεση των παγίων. Ας εξετάσουμε το ενδεχόμενο συμπλήρωσης του εγγράφου.

Εγγραφή πώλησης παγίων

Ενότητα: Πάγια και άυλα στοιχεία ενεργητικού/ Διάθεση παγίων/ Μεταβίβαση παγίων

Στην "κεφαλίδα" ορισμένα πεδία είναι παρόμοια με τα πεδία σε: αντισυμβαλλόμενος, συμφωνία (τύπος "Με αγοραστή"), καθώς και σύνδεσμοι για τη δημιουργία λογαριασμών για διακανονισμούς με τον αγοραστή και για προκαταβολές (από προεπιλογή αυτοί είναι 62.01 και 62.02) , συμψηφισμός προκαταβολής, τρόπος υπολογισμού ΦΠΑ (συνολικά ή πάνω).

Επιπλέον, υπάρχουν λεπτομέρειες σχετικά με τα πάγια στοιχεία ενεργητικού:

- Προετοιμασία εγγράφου. Απαιτείται για συναλλαγές που υπόκεινται σε κρατική εγγραφή (εκτός από ακίνητα). Σε αυτήν την περίπτωση, θα πρέπει πρώτα να εισαγάγετε ένα ειδικό έγγραφο «Προετοιμασία για μεταφορά λειτουργικού συστήματος» και στη συνέχεια να το επιλέξετε σε αυτό το πεδίο «Μεταφορά λειτουργικού συστήματος».

- Θέση λειτουργικού συστήματος. Εδώ πρέπει να υποδείξετε το τμήμα στο οποίο είναι συνδεδεμένο το πάγιο στοιχείο.

- Συμβάν OS. Πρέπει να το επιλέξετε από τον κατάλογο του προγράμματος "Εκδηλώσεις με πάγια στοιχεία". Διατίθενται μόνο συμβάντα τύπου "Μεταφορά". Εάν ένα τέτοιο συμβάν δεν βρίσκεται στον κατάλογο, πρέπει να το δημιουργήσετε.

Τα αντικείμενα που πωλούνται εισάγονται στην ενότητα πίνακα «Παγίων Στοιχείων». Το κύριο εργαλείο επιλέγεται από τον κατάλογο του λειτουργικού συστήματος. Στη συνέχεια θα πρέπει να αναφέρετε την τιμή πώλησης και τον συντελεστή ΦΠΑ (εάν η συναλλαγή υπόκειται σε αυτόν τον φόρο).

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Στη συνέχεια στη γραμμή υπάρχουν στήλες για την ένδειξη λογιστικών λογαριασμών. Το πρόγραμμα τα έχει ήδη συμπληρώσει σύμφωνα με τους λογιστικούς κανόνες για την πώληση παγίων: 91.01 «Λοιπά έσοδα» αναγράφονται ως λογαριασμός εσόδων, 91.02 «Λοιπά έξοδα» αναφέρονται ως λογαριασμός εξόδων και λογαριασμός ΦΠΑ.

Ωστόσο, τα αναλυτικά στοιχεία δεν συμπληρώνονται - subconto λογαριασμός 91. Υποδεικνύεται χειροκίνητα επιλέγοντας το επιθυμητό είδος από τον κατάλογο «Άλλα έσοδα και έξοδα» που προσφέρει το πρόγραμμα. Το άρθρο θα πρέπει να μοιάζει με "Πωλήσεις παγίων στοιχείων ενεργητικού".

Η καρτέλα "Για προχωρημένους" περιέχει πεδία για τον προσδιορισμό του αποστολέα και του παραλήπτη (αν διαφέρουν από τον αγοραστή και τον προμηθευτή). Εάν πρέπει να επαναφέρετε το μπόνους απόσβεσης που περιλαμβανόταν προηγουμένως στα έξοδα, θα πρέπει να βάλετε την κατάλληλη σημαία εδώ. Εάν το περιουσιακό στοιχείο που πωλείται είναι ένα ακίνητο, τότε σε αυτήν την καρτέλα πρέπει να βάλετε ένα σημάδι για τη μεταβίβαση της κυριότητας μετά την κρατική εγγραφή.

Στο "OS Transfer", όπως και στα έγγραφα υλοποίησης, υπάρχει μια αυτόματη επιλογή - χρησιμοποιώντας το κουμπί στο κάτω μέρος του εγγράφου.

Δημοσιεύσεις κατά τη μεταφορά του λειτουργικού συστήματος στο 1C 8.3

Το έγγραφο "Μεταφορά ΛΣ" στο 1C 8.3 δημιουργεί τις ακόλουθες λογιστικές εγγραφές (εάν δεν έχει εισαχθεί προηγουμένως ένα έγγραφο προετοιμασίας για μεταφορά):

- εισόδημα από την πώληση παγίων περιουσιακών στοιχείων– Dt 62 Kt 91,01;

- αποσβέσεις παγίων για τον τρέχοντα μήνα– σε χρέωση του λογαριασμού που καθορίζεται στις ρυθμίσεις για αυτό το ΛΣ, για πίστωση 02.01.

- υπολογισμός υπολειμματικής αξίαςγια διάθεση παγίων στον λογαριασμό 01.09 «Απόσυρση παγίων» - μεταφορά λογιστικής αξίας με καταχώρηση Dt 01.09 Kt 01.01; μεταφορά συσσωρευμένων αποσβέσεων με καταχώρηση Dt 02.01 Kt 01.09.

- διαγραφή της υπολογιζόμενης υπολειμματικής αξίαςπάγιο περιουσιακό στοιχείο - Dt 91,02 Kt 01,09;

- Υπολογισμός ΦΠΑ(αν χρειαστεί) – Dt 91,02 Kt 68,02.

Γειά σου! Ο οργανισμός μας μεταφέρει υλικά για φύλαξη σε άλλο οργανισμό. χωρίς δικαίωμα πώλησης. Ποια έγγραφα μπορούν να χρησιμοποιηθούν για να αντικατοπτρίζουν αυτή τη λειτουργία στο 1C Agricultural Enterprise Accounting; τι είδους καλωδίωση πρέπει να υπάρχει; Ο διαφημιστικός χώρος είναι κενός Cube 1 — 08/03/12 — 06:41 Τα καταφέραμε... Δεν γνωρίζουμε τις αναρτήσεις ή τα έγγραφα... Ήρθε η ώρα να αλλάξουμε τον αρχιλογιστή! marinochka_19 2 — 03.08.12 — 06:45 το ξέρετε μόνοι σας;;; dBrazhelon 3 - 03.08.12 - 06:45 μπααα.... Αποκλείστηκε από την Google; Έχει ακυρωθεί η PBU; και η φωτογραφία δεν είναι τίποτα... dBrazhelon 4 - 03.08.12 - 06:49 Κατά τη σύναψη συμφωνίας για υπεύθυνη αποθήκευση, συντάσσονται ορισμένα πρόσθετα έγγραφα, τα οποία χρησιμεύουν ως ενδιάμεσοι σύνδεσμοι στα σημεία εκπλήρωσης των όρων του συμφωνία. Η πράξη μεταφοράς για φύλαξη είναι ένα έγγραφο που συντάσσεται κατά την πραγματική άμεση μεταφορά των ειδών απογραφής για αποθήκευση.

Λογιστική σε 1C:UPP για εμπορεύματα σε φύλαξη

ΓΙΑ ΕΠΕΞΕΡΓΑΣΙΑ στο πλάι” marinochka_19 6 - 08/03/12 - 06:55 και απλά το μεταφέρουμε για αποθήκευση, χωρίς δικαίωμα επεξεργασίας vvp91 7 - 08/03/12 - 06:57 Πολύ τεμπέλης για χρήση 10.07, τότε χρησιμοποιήστε Dt 45.03 - Kt 10.01 dBrazhelon 8 - 03.08 .12 - 06:58 Θεέ μου, λοιπόν, κάντε έναν άλλο δευτερεύοντα λογαριασμό. sergeev-ag-1977 9 - 08/03/12 - 06:59 (8) τότε το υπόλοιπο θα ολοκληρωθεί έτσι ώστε να φτάσει εκεί... sergeev-ag-1977 10 - 08/03/12 - 06:59 μια τέτοια κατάσταση είναι δυνατή Ο χώρος διαφήμισης είναι κενός sergeev -ag-1977 11 — 08/03/12 — 06:59 Είναι πιο εύκολο στη χρήση 10,07 dBrazhelon 12 — 08/03/12 — 07:00 Λοιπόν, δεν ψάχνουν εύκολους τρόπους. sergeev-ag-1977 13 - 03.08.12 - 07:00 και κάντε σήματα για τη σύμβαση: επεξεργασία ή αποθήκευση και ομαδοποιήστε τα σύμφωνα με αυτά. sergeev-ag-1977 14 - 08/03/12 - 07:01 Λοιπόν, αν ο αρχιλογιστής δεν μπορεί να πει την καλωδίωση, ο επικεφαλής λογιστής πρέπει να απολυθεί... dBrazhelon 15 - 08/03/12 - 07: 02 Δεν θα ήμουν πολύ σίγουρος για ένα τέτοιο GB, για παράδειγμα...

Μεταφορά για φύλαξη

Ο δικός σας αντισυμβαλλόμενος επιλέγεται από τη λίστα των «Αντισυμβαλλομένων» που είναι εγγεγραμμένοι στη βάση δεδομένων.

- Διάρκεια αποθήκευσης – υποδεικνύει τη διάρκεια ζωής των αγαθών (σε ημέρες) ή την επιλογή αποθήκευσης "κατ' απαίτηση".

- Προϋποθέσεις αποθήκευσης αγαθών – πρόσθετα σχόλια που εισάγονται σε ελεύθερη μορφή.

Θα πρέπει να σημειωθεί ότι ένα σχέδιο παραγγελιών δεν πρέπει να χρησιμοποιείται σε αποθήκη ασφαλούς αποθήκευσης. Μια πρόσθετη προϋπόθεση είναι επίσης σημαντική - εάν η αποθήκη αναφέρει "Τιμές εκτύπωσης" = "Στο κόστος", τότε το κόστος πρέπει να υπολογιστεί.

Μπορείτε να χρησιμοποιήσετε την επιλογή «Υπολογισμός προκαταρκτικού κόστους ανά εργασία ρουτίνας». Για να το κάνετε αυτό, μεταβείτε στην ενότητα "Δεδομένα έρευνας και διαχείριση" → "Οικονομικά αποτελέσματα και έλεγχος".

Ορίστε τη σημαία "Υπολογισμός προκαταρκτικού κόστους χρησιμοποιώντας εργασίες ρουτίνας". Υπάρχουν τυποποιημένα έντυπα για ασφαλείς αποθήκες αποθήκευσης.

Αντανάκλαση εμπορευμάτων σε αποθήκευση σε λογιστικές εγγραφές

Η φύλαξη είναι μια υπηρεσία που επιτρέπει στον πελάτη να τοποθετεί εμπορεύματα, φορτία και άλλα υλικά αγαθά στους σύγχρονα εξοπλισμένους χώρους αποθήκης της προμηθεύτριας εταιρείας. Τα κύρια πλεονεκτήματα της υπεύθυνης αποθήκευσης είναι η μείωση του κόστους για την αγορά, ενοικίαση ή κατασκευή της δικής σας αποθήκης, καθώς και δραστηριότητες που σχετίζονται με την επιμελητεία, την αποδοχή φορτίου, τη συντήρηση και την ασφάλεια αυτής της περιοχής.

Προσοχή

Πρώτα απ 'όλα, η υπεύθυνη αποθήκευση επιτρέπει σε τέτοιες εταιρείες να αποστασιοποιούνται πλήρως από την αποθήκευση, εστιάζοντας απευθείας στις επιχειρήσεις. Το όφελος έγκειται στην απουσία ανάγκης προσέλκυσης ειδικευμένων ειδικών και επενδύσεων στην κατασκευή και τον εξοπλισμό μιας αποθήκης.

Αυτή η ενέργεια εξαλείφει την πιθανότητα τυχαίας αποστολής αυτού του προϊόντος από την αποθήκη κατά την πώληση. Στο μέλλον, κατά τη διαδικασία διατήρησης της λογιστικής αποθήκης, μπορείτε πάντα να παρακολουθείτε την κατάσταση χρησιμοποιώντας τυπικές αναφορές.

Για παράδειγμα, χρησιμοποιώντας την αναφορά "Ανάλυση διαθεσιμότητας προϊόντων σε αποθήκες", μπορείτε να δείτε ξεκάθαρα πόσο προϊόν βρίσκεται σε αποθήκευση. Είναι αλήθεια ότι αυτές οι αναφορές συχνά εμφανίζουν πληροφορίες όχι μόνο για τα αποθηκευμένα αγαθά, αλλά και για τα αγαθά που κρατήθηκαν κατά τη διαδικασία αγοράς.

Η αναφορά "Είδη σε απόθεμα σε αποθήκες" θα σας βοηθήσει να διευκρινίσετε την κατάσταση, όπου μπορείτε να δείτε ποια προϊόντα έχουν γίνει αποδεκτά για αποθήκευση. Ωστόσο, τα στοιχεία που έχουν δεσμευτεί κατά τη διαδικασία πώλησης δεν θα εμφανίζονται.

Δαπάνες αγαθών Όταν τα αποθηκευμένα αγαθά πρέπει να επιστραφούν στον ιδιοκτήτη, πρέπει απλώς να δημιουργήσετε μια Εντολή Εκταμίευσης για τα αγαθά.

Εάν μια εταιρεία δεν έχει δική της αποθήκη, τότε χρησιμοποιεί τις υπηρεσίες τρίτου οργανισμού (αντισυμβαλλόμενου) για την επεξεργασία της αποθήκης. Εάν η εταιρεία έχει τη δική της νομική οντότητα που ασχολείται με την επεξεργασία αποθήκης ή ένα ξεχωριστό τμήμα - μια αποθήκη, τότε τα αγαθά μεταφέρονται στην αποθήκευση του δικού της οργανισμού. Μεταβείτε στην κάρτα "Αποθήκη". Ακολουθήστε τον υπερσύνδεσμο «Ρύθμιση φύλαξης». Ορίστε τη σημαία "Τα αγαθά μεταφέρονται για φύλαξη."

Στη φόρμα "Συμπλήρωση των προϋποθέσεων για υπεύθυνη αποθήκευση", πρέπει να υποδείξετε τις ακόλουθες παραμέτρους:

- Ο οργανισμός θεματοφύλακας είναι ο δικός του οργανισμός (ή ο δικός του αντισυμβαλλόμενος) υπεύθυνος για την αποθήκευση αγαθών σε μια αποθήκη. Ο δικός σας οργανισμός επιλέγεται από τη λίστα "Οργανισμοί" που είναι καταχωρημένος στη βάση δεδομένων.

Μεταφορά αγαθών και υλικών για φύλαξη σε 1s 8.3

Καταχωρήσεις: Λογαριασμός Dt Λογαριασμός Kt Περιγραφή καταχώρισης Ποσό καταχώρισης Βάση εγγράφων 002 Εμπορεύματα αποδεκτά για αποθήκευση 150 900 Απόδειξη αποθήκης Φορτωτική Πιστοποιητικό αποδοχής/μεταβίβασης 62 90,01 Αμοιβές δεδουλευμένων για αποθήκευση 17 200 Αποδοχή/μεταβίβαση πιστοποιητικό αποδοχής3AT68 V. ποσό 2624 Τιμολόγιο λογαριασμού 51 62 Λαμβάνονται μετρητά για πληρωμή για υπηρεσίες αποθήκευσης 17.200 Τραπεζικό αντίγραφο 002 Αγαθά που αποστέλλονται στον ιδιοκτήτη 150.900 Πιστοποιητικό αποδοχής/μεταφοράς Φορτωτική Παράδειγμα: Ένας οργανισμός μεταφέρει αγαθά αξίας 521.700 RUB για φύλαξη. Μια εταιρεία που παρέχει υπηρεσίες αποθήκευσης εξέδωσε τιμολόγιο για το ποσό των 29.847 ρούβλια. (ΦΠΑ 4553 τρίψτε.).

Δεν παρέχει κάθε οργανισμός υπηρεσίες για την αποθήκευση αποθέματος άλλων ατόμων ή για την απόκτηση οποιουδήποτε αποθέματος εκ μέρους και για λογαριασμό άλλου ατόμου. Δυστυχώς, στα τυπικά προϊόντα λογισμικού 1C, συμπεριλαμβανομένου του 1C:UPP, η λογιστική φύλαξης δεν είναι αυτοματοποιημένη. Αυτό είναι κατανοητό, ωστόσο, τέτοιες λειτουργίες δεν είναι τυπικές και μπορεί να μην συμβαίνουν σε κάθε οργανισμό. Ωστόσο, εάν έχουμε μια τέτοια κατάσταση, τότε μπορεί να λυθεί χρησιμοποιώντας τυπικά μέσα. Ας εξετάσουμε μια λύση χρησιμοποιώντας τυπικά εργαλεία στο 1C:UPP χρησιμοποιώντας το παράδειγμα όταν είτε δίνουμε τα αγαθά μας για αποθήκευση είτε αποδεχόμαστε τα αγαθά κάποιου άλλου για αποθήκευση. Επιπλέον, στο τέλος του άρθρου, θα εξετάσουμε άλλες καταστάσεις που σχετίζονται με την υπεύθυνη αποθήκευση που μπορεί να προκύψουν στην οικονομική ζωή ενός οργανισμού.

Πληροφορίες

Για να ολοκληρωθεί η λειτουργία, γίνονται οι ακόλουθες καταχωρήσεις:

- Χρέωση 44 Πίστωση 60 – αντανάκλαση του κόστους αποθήκευσης.

Όταν παραλαμβάνονται εμπορεύματα από αποθήκη ασφαλούς αποθήκευσης, γίνεται η ακόλουθη καταχώριση:

- χρέωση 41 «εμπορεύματα σε αποθήκη» πίστωση 41 «εμπορεύματα στην κύρια αποθήκη».

Ο οργανισμός που παραλαμβάνει τα αγαθά για φύλαξη τα καταγράφει στον λογαριασμό 002:

- για χρέωση – αποδοχή για αποθήκευση, για πίστωση – διαγραφή.

Τα εμπορεύματα γίνονται δεκτά για αποθήκευση στις τιμές που αναγράφονται στο δελτίο αποστολής. Το κόστος που απεικονίζεται στο συνοδευτικό έγγραφο λειτουργεί ως εγγύηση.

Τα έσοδα από υπηρεσίες αποθήκευσης αντικατοπτρίζονται ως κανονικές πωλήσεις στο λογαριασμό 90. Παραδείγματα Ένας οργανισμός αποδέχτηκε για φύλαξη μια αποστολή αγαθών αξίας 150.900 ρούβλια. Το κόστος των υπηρεσιών αποθήκευσης είναι 17.200 (ΦΠΑ 2.624 ρούβλια).

Διατίθενται εφόσον υπάρχει παραστατικό είσπραξης/εξόδων από την αποθήκη για φύλαξη: MX-1 – Πιστοποιητικό αποδοχής και μεταφοράς εμπορευμάτων και υλικών για αποθήκευση. MX-3 – Πιστοποιητικό επιστροφής αγαθών και υλικών που έχουν κατατεθεί για αποθήκευση. MX-2 – Βιβλίο καταγραφής ειδών αποθέματος που κατατέθηκαν για αποθήκευση για την περίοδο.

Η μεταφορά εμπορευμάτων για φύλαξη μπορεί να τεκμηριωθεί χρησιμοποιώντας το έγγραφο «Κίνηση Εμπορευμάτων». Μεταβείτε στην ενότητα "Αποθήκη και παράδοση" → "Εσωτερική διακίνηση εμπορευμάτων" → έγγραφο "Κίνηση εμπορευμάτων". Εδώ, στη στήλη «Αποθήκη παραλήπτη», επιλέξτε μια αποθήκη ασφαλούς αποθήκευσης. Τα MX-1 και MX-3 μπορούν να εκτυπωθούν από τα έγγραφα «Κίνηση αγαθών».

Η επιστροφή των εμπορευμάτων από φύλαξη μπορεί επίσης να τεκμηριωθεί χρησιμοποιώντας το έγγραφο «Κίνηση Εμπορευμάτων». Σε αυτήν την περίπτωση, θα είναι διαθέσιμη μια έντυπη μορφή του Πιστοποιητικού Επιστροφής Αποθέματος και Υλικών που Κατατέθηκαν για Αποθήκευση (MX-3).

Το μόνο που απομένει είναι να αντικατοπτρίζεται το χρέος για υπηρεσίες αποθήκευσης. Αυτό θα το κάνουμε χρησιμοποιώντας το συνηθισμένο έγγραφο Παραλαβή αγαθών και υπηρεσιών. Για να υπολογίσετε ξεχωριστά το κόστος αποθήκευσης, μπορείτε να δημιουργήσετε ένα ειδικό στοιχείο κόστους, για παράδειγμα, "Αποθήκευση αγαθών": Κάντε κλικ στο κουμπί "Μετάβαση" για να διαμορφώσετε τις παραμέτρους "Μέθοδοι διανομής στοιχείων κόστους" και "Μέθοδοι διανομής οργανωτικών ειδών". Πρέπει να διαμορφώσετε τον τρόπο με τον οποίο πρέπει να διανείμετε αυτά τα έξοδα για έναν συγκεκριμένο οργανισμό. Στο τέλος του μήνα, τα έξοδα αυτά θα κατανεμηθούν ανάλογα. Δυστυχώς, στην τυπική διαμόρφωση δεν είναι δυνατό να καθοριστεί μια άμεση σχέση μεταξύ της αποστολής των αγαθών που μεταφέρονται για αποθήκευση και του κόστους των υπηρεσιών αποθήκευσης. Εάν μια τέτοια λειτουργία είναι απαραίτητη, τότε θα απαιτηθεί μια αντίστοιχη τροποποίηση του προγράμματος 1C:UPP.

Τι είναι μια πράξη αποδοχής ή μεταφοράς αγαθών και υλικών κατά την αλλαγή προβλήτας είναι ένα πιστοποιητικό που απαιτείται για την ορθή εκτέλεση της διαδικασίας μεταβίβασης ακινήτου για αποθήκευση; Το έντυπο εγγράφου μπορεί να μεταφορτωθεί στο κάτω μέρος του άρθρου και συμπληρώνεται αποκλειστικά στο πλαίσιο της συμμόρφωσης με τη συμφωνία αποθήκευσης. Μια συμφωνία διάσωσης περιλαμβάνει συνήθως μόνο δύο συμμετέχοντες: τον επιμελητή και τον θεματοφύλακα. Το ένα μέρος είναι υπεύθυνο για τη μεταβίβαση της περιουσίας και το άλλο, κατά συνέπεια, αποδέχεται υλικά περιουσιακά στοιχεία, καθώς και υποχρεώσεις για τη διασφάλιση της προηγούμενης προϋπόθεσης για την περίοδο που καθορίζεται στη συναφθείσα συμφωνία. Ο θεματοφύλακας δεν έχει την εξουσία να μεταβιβάσει το εμπιστευμένο ακίνητο για χρήση σε άλλα νομικά και φυσικά πρόσωπα, εκτός εάν αυτό επιβεβαιωθεί από τον υπόχρεο.

Βεβαίωση αποδοχής μεταβίβασης με αλλαγή οικονομικά υπευθύνου

Ταξινόμηση φύλακα:

- Αντιεπαγγελματικοί, παρέχουν τις υπηρεσίες τους δωρεάν. Τέτοιοι οργανισμοί περιλαμβάνουν βιβλιοθήκες ή καμαρίνια σε διάφορους δημόσιους χώρους.

- Οι επαγγελματίες θεματοφύλακες παρέχουν τέτοιες υπηρεσίες σε τακτική βάση έναντι σταθερής αμοιβής. Η επαγγελματική κατηγορία περιλαμβάνει ενεχυροδανειστήρια, τράπεζες, θυρίδες κ.λπ.

Πώς συντάσσεται ένα έγγραφο Ένα δείγμα εγγράφου συντάσσεται κυρίως από όλους τους επαγγελματίες θεματοφύλακες χωρίς εξαίρεση.

Ένα συνηθισμένο δείγμα, το οποίο μπορεί να ληφθεί ακολουθώντας τον σύνδεσμο που υποδεικνύεται στο τέλος του άρθρου, συνεπάγεται απαραίτητα την ένδειξη των λεπτομερών χαρακτηριστικών κάθε μεταφερόμενου αντικειμένου, καθώς και του πλήρους κόστους του. Πρέπει να ληφθεί υπόψη ότι το κόστος των ειδών αποθέματος που μεταφέρονται για αποθήκευση καθορίζεται στις περισσότερες περιπτώσεις από πληροφορίες που λαμβάνονται από τον καταθέτη.

Πράξη αποδοχής και μεταβίβασης υλικών περιουσιακών στοιχείων

Στη διαδικασία της εργασίας και της αλληλεπίδρασης μεταξύ νομικών προσώπων, είναι απαραίτητη μια πράξη αποδοχής ή μεταφοράς αγαθών και υλικών κατά την αλλαγή του ουσιαστικά υπεύθυνου προσώπου για κάθε πράξη μεταφοράς περιουσίας από έναν οργανισμό σε άλλο. Εάν η συναλλαγή πραγματοποιείται μεταξύ χωριστών δομών του ίδιου ιδρύματος, εκδίδεται ένα απλό έντυπο εσωτερικής μεταφοράς. Για την ολοκλήρωση της διαδικασίας αγοραπωλησίας είναι απαραίτητη η σύνταξη δείγματος κανονικού τιμολογίου.

Εάν τεθεί θέμα πιθανής ζημιάς σε μεταφερόμενα προϊόντα ή εμφάνισης ανακρίβειων στη λογιστική διαδικασία, το έντυπο τιμολογίου συμπληρώνεται με πράξη αποδοχής και μεταφοράς αγαθών και υλικών.

Μεταφορά αγαθών και υλικών μεταξύ οικονομικά υπευθύνων

Είναι αδύνατο να δοθεί αντίγραφο του SZV-M σε έναν εργαζόμενο που παραιτείται. ). Ωστόσο, αυτές οι φόρμες αναφοράς βασίζονται σε λίστα, π.χ. περιέχει πληροφορίες για όλους τους εργαζόμενους. Αυτό σημαίνει ότι η μεταφορά ενός αντιγράφου μιας τέτοιας αναφοράς σε έναν υπάλληλο σημαίνει αποκάλυψη των προσωπικών δεδομένων άλλων εργαζομένων.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Πιστοποιητικό αποδοχής μεταβίβασης αγαθών και υλικών κατόπιν αλλαγής οικονομικά υπεύθυνου

Ο νόμος απαιτεί να ακολουθείται αυτή η διαδικασία κατά την περίοδο προσωρινής απουσίας του ΜΟΛ, για παράδειγμα, λόγω κανονικής άδειας. Απαιτήσεις για τη διενέργεια απογραφής Η απογραφή κατά την αλλαγή του οικονομικά υπεύθυνου ατόμου πραγματοποιείται με τη συμμετοχή υπαλλήλων του διοικητικού μηχανισμού, καθώς και υπαλλήλων οποιωνδήποτε τμημάτων του οργανισμού. Η απουσία ενός από τα μέλη της επιτροπής στη διαδικασία ελέγχου της ασφάλειας των τιμαλφών αποτελεί λόγο ακύρωσης των αποτελεσμάτων του ελέγχου.

Αξίζει επίσης να εξεταστεί η ανάγκη για παρουσία MOL. Η βάση για τη σύγκληση της επιτροπής και την οργάνωση της διαδικασίας απογραφής είναι μια εντολή από τη διοίκηση. Για τη μεταγλώττιση του, χρησιμοποιείται μια ενιαία φόρμα INV-22. Μπορείτε να κατεβάσετε ένα δείγμα παραγγελίας για αλλαγή του οικονομικά υπεύθυνου εδώ.

Για την οργάνωση του ελέγχου, χρησιμοποιούνται έγγραφα που έχουν αναπτυχθεί με βάση μεθοδολογικές συστάσεις του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας.

Πιστοποιητικό αποδοχής και μεταφοράς αγαθών και υλικών

Η ισχύουσα νομοθεσία απαιτεί από τους εργοδότες στα καταστήματα εμπορίου και τροφίμων να προσδιορίζουν τους εργαζόμενους των οποίων οι ευθύνες θα περιλαμβάνουν την παραλαβή και την έκδοση υλικών αγαθών. Κατά τη σύναψη εργασιακής σχέσης με τα πρόσωπα αυτά συντάσσεται πρόσθετη σύμβαση ευθύνης και όταν αλλάξει υπάλληλος εφαρμόζεται ειδική διαδικασία μεταβίβασης περιουσίας. Ας γνωρίσουμε τα έγγραφα που πρέπει να συνοδεύουν την αλλαγή του οικονομικά υπεύθυνου.

- Γενική διαδικασία

- Απαιτήσεις αποθέματος

- Πιστοποιητικό Μεταβίβασης και Αποδοχής

- Αποτελέσματα απογραφής

Γενική διαδικασία Το απόθεμα θα βοηθήσει στην επαλήθευση των δεδομένων για τα τιμαλφή, την ονομαστική τους ποσότητα και αξία. Διενεργείται από επιτροπή, η σύνθεση της οποίας καθορίζεται και εγκρίνεται με εντολή της διοίκησης.

Αυτή η επεξεργασία προορίζεται για τη διαμόρφωση Accounting 3.0. Σας επιτρέπει να αυτοματοποιείτε τη διαδικασία μεταφοράς ειδών αποθέματος μεταξύ οικονομικά υπεύθυνων προσώπων. Το έντυπο διεκπεραίωσης αναφέρει τα οικονομικά υπεύθυνα πρόσωπα και την ημερομηνία μεταφοράς, κατά την οποία, με την εντολή «συμπλήρωση», δημιουργούνται τα υπόλοιπα των ειδών αποθέματος στους λογιστικούς λογαριασμούς «Ενσώματες ακινητοποιήσεις σε λειτουργία» (MT) για το MOL που καθορίζεται στο τη λεπτομέρεια "MOL (διαγραφή)".

Με την εντολή «Εκτέλεση μεταφοράς MC», δημιουργείται ένα έγγραφο του τύπου «Λειτουργίες που εισάγονται χειροκίνητα» με τις αντίστοιχες συναλλαγές. Για μη νομοταγείς πολίτες παρέχεται η σημαία «Αντιστοιχούντες λογαριασμοί». Εάν οριστεί η σημαία, θα δημιουργηθεί διπλή εγγραφή στο λογιστικό μητρώο, διαφορετικά οι συναλλαγές δεν θα αντιστοιχούν.

- Ο διαχειριστής συντάσσει εντολή ή οδηγία για τη διενέργεια ελέγχου σε σχέση με μια αλλαγή στο MOL.

- Ο διαχειριστής του ακινήτου μεταφέρει προσωρινά όλα τα τιμαλφή στο λογιστήριο ή στα μέλη της επιτροπής. Σε αυτή την περίπτωση, παρέχεται στον εργοδότη απόδειξη που επιβεβαιώνει το γεγονός της μεταβίβασης, καθώς και ότι όλα τα ληφθέντα περιουσιακά στοιχεία έχουν παραδοθεί στην ενορία και τα περιουσιακά στοιχεία που διατέθηκαν έχουν διαγραφεί.

- Ο διαχειριστής δημιουργεί μια απογραφή περιουσίας ή/και μια πράξη.

- Την ημέρα της αλλαγής του MOL, οι αξίες επανυπολογίζονται και ελέγχονται αυτές οι διαδικασίες αντικατοπτρίζονται στην πράξη και μεταφέρονται στον επικεφαλής λογιστή και τη διοίκηση της επιχείρησης. Αξίζει να σημειωθεί το γεγονός ότι η βάση της διαδικασίας απογραφής είναι η καταγγελία του TD με τον οικονομικά υπεύθυνο υπάλληλο, καθώς και η επανατοποθέτησή του σε σχέση με αλλαγή θέσης ή μετάθεση σε άλλο τμήμα της επιχείρησης.

Πριν βάλουν την υπογραφή τους, καλούνται να ελέγξουν τους δείκτες που προέκυψαν κατά τον έλεγχο με λογιστικές εκθέσεις και άλλα έγγραφα απογραφής. Η υπογραφή του διαχειριστή αποτελεί απόδειξη της απουσίας αξιώσεων για την πράξη και την αποδοχή της. Αυτό σημαίνει ότι η MOL έχει το δικαίωμα να αποσύρει τις εξουσίες της ο εργαζόμενος δεν έχει χρέη προς την εταιρεία.

Προσοχή

Αποτελέσματα απογραφής Ασυμφωνίες στα δεδομένα της πράξης και στη λογιστική υποδηλώνουν απώλεια ουσιωδών περιουσιακών στοιχείων ή την υπέρβαση τους. Οι διαφωνίες μεταξύ του οργανισμού και του εργαζομένου, υπό την ευθύνη του οποίου εμπίπτουν ελλείψεις και άλλα προβλήματα, πρέπει να επιλύονται από εξουσιοδοτημένα άτομα και τη διοίκηση της εταιρείας. Εάν ανακαλυφθούν στοιχεία κλοπής ή κλοπής, είναι απαραίτητο να εκτιμηθούν οι πραγματικές ζημίες με βάση τη μέση αγοραία αξία του ακινήτου ή με βάση τους τιμοκαταλόγους της εταιρείας.

Εξασφαλίζεται, μεταξύ άλλων, από το γεγονός ότι όλες οι επιχειρηματικές συναλλαγές με υλικά περιουσιακά στοιχεία είναι τεκμηριωμένες. Για παράδειγμα, με τη σύνταξη πιστοποιητικού μεταβίβασης και αποδοχής. Θα δώσουμε ένα παράδειγμα της μορφής πράξης αποδοχής και μεταφοράς υλικών περιουσιακών στοιχείων (ένα απλό παράδειγμα) στη διαβούλευση μας. Τι μορφή πράξης πρέπει να χρησιμοποιήσω; Δεν υπάρχει ενιαίο έντυπο για την πράξη αποδοχής και μεταβίβασης υλικών περιουσιακών στοιχείων.

Αλλά και να υπήρχε, οι οργανισμοί δεν θα ήταν υποχρεωμένοι να το χρησιμοποιήσουν (Ενημέρωση Υπουργείου Οικονομικών Αρ. ΠΖ-10/2012). Επομένως, ο οργανισμός μπορεί να αναπτύξει τη μορφή του πιστοποιητικού αποδοχής ανεξάρτητα. Είναι σημαντικό να θυμάστε ότι οποιοδήποτε πρωτογενές λογιστικό έγγραφο πρέπει να περιέχει υποχρεωτικές λεπτομέρειες.

Αυτά περιλαμβάνουν (Μέρος 2 του Άρθ.

Ομοσπονδιακός νόμος):

- όνομα του εγγράφου·

- ημερομηνία προετοιμασίας του εγγράφου·

- όνομα της οικονομικής οντότητας που συνέταξε το έγγραφο·

- περιεχόμενο του γεγονότος της οικονομικής ζωής·

- την αξία της φυσικής και (ή) νομισματικής μέτρησης ενός γεγονότος της οικονομικής ζωής, που υποδεικνύει τις μονάδες μέτρησης·

- το όνομα της θέσης των προσώπων που ολοκλήρωσαν τη συναλλαγή, τη λειτουργία και τους υπεύθυνους για την εκτέλεσή της ή το όνομα της θέσης των προσώπων που είναι υπεύθυνα για την εκτέλεση του τετελεσμένου συμβάντος·

- υπογραφές αυτών των προσώπων που αναφέρουν το επώνυμό τους και τα αρχικά τους ή άλλα στοιχεία απαραίτητα για την ταυτότητά τους.

Ως βάση για την ανάπτυξη μιας πράξης αποδοχής και μεταφοράς υλικών περιουσιακών στοιχείων, ένας οργανισμός μπορεί να χρησιμοποιήσει, για παράδειγμα, μια πράξη αποδοχής και μεταφοράς περιουσιακών στοιχείων απογραφής για αποθήκευση (έντυπο αρ. MX-1) (Ψήφισμα της Κρατικής Στατιστικής Επιτροπής με ημερομηνία 08/09/1999 Αρ. 66).

- VKontakte 0

- Google+ 0

- ΕΝΤΑΞΕΙ 0

- Facebook 0