Οι παρεχόμενες πρώτες ύλες είναι πρώτες ύλες και υλικά που ανήκουν σε έναν οργανισμό πελατών και μεταφέρονται σε άλλο οργανισμό επεξεργασίας για την παραγωγή τελικών προϊόντων. Μετά την παραγωγή, το τελικό προϊόν επιστρέφεται στην οργάνωση πελατών. Χρησιμοποιώντας το παράδειγμα των αναρτήσεων, ας δούμε πώς υπολογίζονται οι πρώτες ύλες που παρέχονται από τον πελάτη στο 1C 8.3 Accounting 3.0 σε έναν οργανισμό επεξεργασίας.

Για οδηγίες βήμα προς βήμα σχετικά με τον τρόπο διατήρησης αρχείων των πρώτων υλών που παρέχονται από τον πελάτη από τον πελάτη στο 1C 8.3, διαβάστε τα παρακάτω

Λογιστική για τις πρώτες ύλες που παρέχονται από τον πελάτη από τον επεξεργαστή στο 1C 8.3 - οδηγίες βήμα προς βήμα

Ας υποθέσουμε:

- Η OFFICE LLC αγόρασε 75 κυβικά μέτρα. ξυλεία για συνολική ποσότητα 575.250,00 RUB, συμπεριλαμβανομένου ΦΠΑ – 87.750,00 RUB.

- Μεταφέρθηκαν στον μεταποιητικό οργανισμό FIALKA LLC για την παραγωγή 8.000 συσκευασιών χαρτιού γραφείου Α4.

- Το κόστος της εργασίας που εκτέλεσε ο οργανισμός FIALKA LLC ανήλθε σε 200.000,00 ρούβλια, συμπεριλαμβανομένου. ΦΠΑ – 30.508,47 RUB.

- Το προγραμματισμένο κόστος της υπηρεσίας για την παραγωγή ενός πακέτου είναι 25 ρούβλια.

Βήμα 1. Πώς να αξιοποιήσετε τις πρώτες ύλες που παρέχονται από τον πελάτη

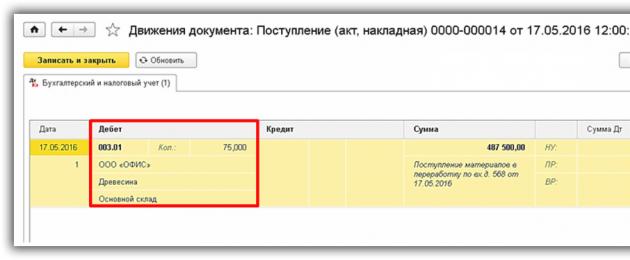

Η ανάρτηση πρώτων υλών που παρέχονται από τον πελάτη στο 1C 8.3 επισημοποιείται από το έγγραφο Παραλαβή υλικών για επεξεργασία σε ενότητα Παραγωγή – Μεταποίηση – Απόδειξη για μεταποίηση.

Ας συμπληρώσουμε την κεφαλίδα του εγγράφου:

- Στη γραμμή Τιμολόγιο Αρ.__ από __ αναφέρουμε λεπτομέρειες του παραστατικού παραλαβής·

- Στη γραμμή Αντισυμβαλλόμενος υποδεικνύουμε 3 πελάτης;

- Στη γραμμή Συμβόλαιο υποδεικνύουμε σύμβαση για την επεξεργασία πρώτων υλών που παρέχονται από τον πελάτη. Τύπος συμφωνίας - Με τον αγοραστή.

- Στη γραμμή Αποθήκη υποδεικνύουμε μια αποθήκη όπου επεξεργάζονται πρώτες ύλες που παρέχονται από τον πελάτη.

Ας συμπληρώσουμε το τμήμα του πίνακα του εγγράφου:

- Στη στήλη Τιμή υποδεικνύουμε τιμή των πρώτων υλών που παρέχονται·

- την ποσότητα των πρώτων υλών που ελήφθησαν·

- Στη στήλη Λογαριασμός Λογαριασμού υποδεικνύουμε λογαριασμός 003.01:

Βήμα 2. Μεταφορά πρώτων υλών που παρέχονται από τον πελάτη στην παραγωγή

Θα δημιουργήσουμε το παραστατικό Αίτημα τιμολογίου ενότητα Παραγωγή – Έκδοση προϊόντος – Απαιτήσεις τιμολογίου.

Συμπληρώστε το έγγραφο όπως φαίνεται στην παρακάτω εικόνα:

Θα δημιουργήσουμε συναλλαγές μετά την ανάρτηση του εγγράφου:

Βήμα 3. Αποδέσμευση τελικών προϊόντων από πρώτες ύλες που παρέχονται από τον πελάτη

Η παραγωγή από πρώτες ύλες που παρέχονται από τον πελάτη στο 1C 8.3 αντικατοπτρίζεται στο έγγραφο Έκθεση παραγωγής για τη μετατόπιση ενότητα Παραγωγή – Εκροή προϊόντος – Έκθεση παραγωγής βάρδιας.

Ας συμπληρώσουμε την κεφαλίδα του εγγράφου:

- Στη γραμμή λογαριασμού κόστους, πληκτρολογήστε λογαριασμός 20.01;

- Στη γραμμή Διαίρεση κόστους υποδεικνύουμε ένα τμήμα στο οποίο επεξεργάζονταν πρώτες ύλες που προμήθευαν οι πελάτες·

- Στη γραμμή Αποθήκη υποδεικνύουμε αποθήκη όπου μεταφέρονται τα τελικά προϊόντα·

Συμπληρώνουμε το τμήμα του πίνακα όπως φαίνεται στο παρακάτω σχήμα:

Θα δημιουργήσουμε συναλλαγές μετά την ανάρτηση του εγγράφου:

Βήμα 4. Μεταφορά τελικών προϊόντων στον πελάτη

Θα δημιουργήσουμε ένα έγγραφο Μεταφορά προϊόντων στον πελάτη στο ενότητα Παραγωγή – Μεταποίηση – Μεταφορά προϊόντων στον πελάτη.

Συμπληρώνουμε την κεφαλίδα του εγγράφου όπως φαίνεται στο παρακάτω σχήμα.

Ας συμπληρώσουμε το μέρος του πίνακα:

- Στη στήλη Ονοματολογία υποδεικνύουμε όνομα του τελικού προϊόντος·

- Στη στήλη Ποσότητα υποδεικνύουμε ποσότητα τελικών προϊόντων:

Βήμα 5. Αντανάκλαση υπηρεσιών για την επεξεργασία πρώτων υλών που παρέχονται από τον πελάτη

Χρησιμοποιούμε το έγγραφο Πωλήσεις υπηρεσιών επεξεργασίας στο ενότητα Παραγωγή – Μεταποίηση – Πωλήσεις υπηρεσιών μεταποίησης.

Ας συμπληρώσουμε την κεφαλίδα του εγγράφου:

- Στη γραμμή Αντίστοιχο υποδεικνύουμε όνομα πελάτη·

- Στη γραμμή Συμβόλαιο υποδεικνύουμε σύμβαση που έχει συναφθεί για μεταποίηση·

- Στη γραμμή Υπολογισμοί υποδεικνύουμε τιμολόγιο 62.01, τιμολόγιο 62.02, πιστώνεται αυτόματα, ΦΠΑ συνολικά.

Ας συμπληρώσουμε την καρτέλα Προϊόντα (υπηρεσίες επεξεργασίας) στον πίνακα εγγράφων:

- Στη στήλη Ονοματολογία υποδεικνύουμε όνομα του τελικού προϊόντος και όνομα της υπηρεσίας που εκτελείται,τα οποία θα αντικατοπτρίζονται σε έντυπη μορφή·

- Στη στήλη Τιμή υποδεικνύουμε προγραμματισμένο κόστος ανά μονάδα υπηρεσίας·

- Συμπληρώστε τις υπόλοιπες στήλες όπως φαίνεται στο σχήμα:

Ας συμπληρώσουμε την καρτέλα Υλικά πελατών στον πίνακα εγγράφων:

- Στη στήλη Ονοματολογία υποδεικνύουμε όνομα των πρώτων υλών που παρέχονται από τον πελάτη·

- Στη στήλη Ποσότητα υποδεικνύουμε ποσότητα που δαπανάται για την παραγωγή τελικών προϊόντων·

- Στη στήλη Λογαριασμός Λογαριασμού, πληκτρολογήστε ο λογαριασμός από τον οποίο έχει διαγραφεί το στοιχείο·

- Χρησιμοποιώντας τον υπερσύνδεσμο στο κάτω μέρος του εγγράφου, θα καταχωρήσουμε το εκδοθέν Τιμολόγιο:

Δημοσιεύσεις που ελήφθησαν μετά την δημοσίευση του εγγράφου:

Όλα τα πεδία του παραστατικού Τιμολογίου που εκδόθηκε συμπληρώνονται αυτόματα από το βασικό παραστατικό:

Βήμα 6. Πώς να διαγράψετε τις πρώτες ύλες που παρέχονται από τον πελάτη στο 1C 8.3

Στο τελευταίο στάδιο, οι αχρησιμοποίητες πρώτες ύλες που παρέχονται από τον πελάτη επιστρέφονται στον πελάτη και οι πρώτες ύλες που παρέχονται από τον πελάτη διαγράφονται στο 1C 8.3. Για τους σκοπούς αυτούς, θα δημιουργήσουμε έναν ισολογισμό για το λογαριασμό 003.01 in .

Σύμφωνα με την αναφορά, βλέπουμε την ποσότητα των αχρησιμοποίητων πρώτων υλών που παρέχονται από τους πελάτες:

Χρησιμοποιούμε το έγγραφο Επιστροφή υλικών στον πελάτη στο ενότητα Παραγωγή – Μεταποίηση – Επιστροφή υλικών στον πελάτη.

Συμπληρώστε το έγγραφο όπως φαίνεται στην εικόνα:

Δημοσιεύσεις που ελήφθησαν μετά την δημοσίευση του εγγράφου:

Βήμα 7. Ας δημιουργήσουμε αναφορές για τους λογαριασμούς 003.01 και 003.02

Θα δημιουργήσουμε έναν ισολογισμό για τον λογαριασμό 003.01 in ενότητα Αναφορές – Τυπικές αναφορές – Ισολογισμός λογαριασμού. Σύμφωνα με την αναφορά, βλέπουμε ότι ο λογαριασμός 003.01 έχει κλείσει:

Θα δημιουργήσουμε έναν ισολογισμό για τον λογαριασμό 003.02 in ενότητα Αναφορές – Τυπικές αναφορές – Ισολογισμός λογαριασμού. Σύμφωνα με την αναφορά, βλέπουμε ότι ο λογαριασμός 003.02 έχει κλείσει:

Οι ιδιαιτερότητες των αναρτήσεων για πρώτες ύλες που προμηθεύονται από πελάτες είναι ότι ο ιδιοκτήτης των υλικών (ο πελάτης) τις μεταφέρει σε άλλο οργανισμό (επεξεργαστή) που διαθέτει τον απαραίτητο εξοπλισμό και τεχνολογίες που του επιτρέπουν να παράγει προϊόντα από τις παρεχόμενες πρώτες ύλες. Ο προμηθευτής πληρώνει για υπηρεσίες επεξεργασίας. Η κυριότητα των πρώτων υλών που προμηθεύονται οι πελάτες δεν περνά στον μεταποιητή.

Η λογιστική για τις πρώτες ύλες που παρέχονται από τον πελάτη πραγματοποιείται και δεν περιλαμβάνεται στον ισολογισμό της επιχείρησης.

Το θέμα του υλικού διοδίων μπορεί να χωριστεί σε δύο τμήματα - λογιστική από τον φορέα διοδίων και τον επεξεργαστή.

Τα υλικά ή οι πρώτες ύλες που λαμβάνονται από τον πελάτη δεν πληρώνονται από τον μεταποιητή και λογίζονται με το κόστος που καθορίζεται στη σύμβαση (100 χιλιάδες ρούβλια) ως χρέωση στον εκτός ισολογισμού λογαριασμό 003. Δεν χρεώνεται ΦΠΑ στις προμήθειες από τον πελάτη πρώτες ύλες και δεν αυξάνει το κόστος του.

Μεταφορά υλικών που παρέχονται από τον πελάτη στην παραγωγή

Τα υλικά που παρέχονται από τον πελάτη μεταφέρονται στην παραγωγή στην ίδια συμβατική τιμή.

Αναρτήσεις:

Αναρτήσεις για παραγωγή τελικών προϊόντων από υλικά που προμηθεύονται οι πελάτες

Τα τελικά προϊόντα από υλικά διοδίων λογίζονται στο κόστος των πρώτων υλών διοδίων που καταναλώθηκαν πράγματι για την παραγωγή προϊόντων, λαμβάνοντας υπόψη τα ποσοστά κατανάλωσης και τις τεχνολογικές απώλειες.

Για την παραγωγή τελικών προϊόντων, δαπανήθηκαν πρώτες ύλες που παρέχονται από τον πελάτη αξίας 90 χιλιάδων ρούβλια. Η παραγωγή προϊόντων από πρώτες ύλες που παρέχονται από τον πελάτη θα λογιστικοποιείται στη συμβατική αξία με χρέωση.

Καλωδίωση:

Αντανάκλαση υπηρεσιών επεξεργασίας υλικών

Τα έξοδα του μεταποιητή (τα υλικά του, αποσβέσεις, μισθοί, έξοδα καταστήματος κ.λπ.) λογίζονται ως χρέωση στον 20ό λογαριασμό και ως πίστωση στους αντίστοιχους λογαριασμούς. Υπόκεινται σε ΦΠΑ. Οι πρώτες ύλες που παρέχονται από τον πελάτη δεν περιλαμβάνονται σε αυτό το ποσό.

Αναρτήσεις:

Αντανάκλαση της επιστροφής αχρησιμοποίητων υλικών

Παράλληλα με την παράδοση των τελικών προϊόντων από υλικά που παρέχονται από τον πελάτη, επιστρέφονται στον πελάτη οι αχρησιμοποίητες πρώτες ύλες του (εκτός εάν προβλέπεται διαφορετικά στη σύμβαση) στη συμφωνηθείσα τιμή.

Αναρτήσεις:

Λογιστική για πρώτες ύλες που παρέχονται από πελάτες στο 1C 8.3 και καταχωρήσεις

Μπορείτε να λάβετε υπόψη το υλικό που παρέχεται από τους πελάτες στο πρόγραμμα 1C 8.3 χρησιμοποιώντας τα ακόλουθα έγγραφα:

Παραλαβή αγαθών και υπηρεσιών- αντανακλά. Να είστε προσεκτικοί - ο τύπος λειτουργίας πρέπει να οριστεί σε "Υλικά για επεξεργασία":

Σε αυτήν την περίπτωση, θα είναι σε λογαριασμούς εκτός ισολογισμού:

Αίτημα-τιμολόγιο— ειδικό έγγραφο για τη μεταφορά πρώτων υλών άλλου προς επεξεργασία. Οι πρώτες ύλες πρέπει να συμπληρωθούν στην καρτέλα «Υλικά πελατών»:

Πωλήσεις υπηρεσιών επεξεργασίας— χρησιμοποιώντας αυτό το έγγραφο στο 1C, μπορείτε να αντικατοπτρίσετε την επεξεργασία των πρώτων υλών που παρέχονται από τον πελάτη σε τελικά προϊόντα:

Η καρτέλα "Υλικά πελατών" εμφανίζει τις πρώτες ύλες που προμήθευσαν οι πελάτες (τις οποίες λάβαμε νωρίτερα) και η καρτέλα "Προϊόντα" εμφανίζει το τελικό προϊόν που ελήφθη.

Η καρτέλα "Υλικά πελατών" εμφανίζει τις πρώτες ύλες που προμήθευσαν οι πελάτες (τις οποίες λάβαμε νωρίτερα) και η καρτέλα "Προϊόντα" εμφανίζει το τελικό προϊόν που ελήφθη.

Στις αναρτήσεις, το πρόγραμμα θα διαγράψει πρώτες ύλες από λογαριασμούς εκτός ισολογισμού και θα αυξήσει το χρέος του αντισυμβαλλομένου (ή θα συμψηφίσει την προκαταβολή):

Η επιστροφή των υπόλοιπων πρώτων υλών που παρέχονται από τον πελάτη μπορεί να τεκμηριωθεί με ένα έγγραφο με τον τύπο λειτουργίας «Από επεξεργασία»:

Σε ένα από τα προηγούμενα άρθρα, εξετάσαμε ήδη την εργασία με πρώτες ύλες που παρέχονται από τον πελάτη από τη θέση του πελάτη που μεταφέρει τα υλικά για επεξεργασία (Λογιστική για πρώτες ύλες που παρέχονται από τον πελάτη στο 1C: Λογιστική 8 (μεταφορά υλικών για επεξεργασία) ). Και σε αυτό το άρθρο θα εξετάσουμε την αντίθετη κατάσταση, όταν ένας οργανισμός λαμβάνει πρώτες ύλες από έναν αντισυμβαλλόμενο για μεταγενέστερη επεξεργασία από τους δικούς του υπαλλήλους και μεταφορά τελικών προϊόντων στον πελάτη που πληρώνει για τις παρεχόμενες υπηρεσίες.

Άρα, το πρώτο στάδιο είναι η παραλαβή των πρώτων υλών από τον πελάτη. Αυτή η λειτουργία μπορεί να πραγματοποιηθεί είτε μέσω της ενότητας «Αγορές» χρησιμοποιώντας το παραστατικό «Αποδείξεις (πράξεις, τιμολόγια)» με τον τύπο λειτουργίας «Υλικά προς επεξεργασία».

Ή απευθείας μέσω της ενότητας «Παραγωγή», επιλέγοντας «Απόδειξη για επεξεργασία».

Φτάνουμε στο ίδιο έγγραφο «Απόδειξη: Υλικά προς επεξεργασία» με διαφορετικούς τρόπους.

Στο πεδίο «Αντισυμβαλλόμενος», πρέπει να επιλέξετε προμηθευτή πρώτων υλών, αλλά ένας τέτοιος αντισυμβαλλόμενος δεν θεωρείται προμηθευτής, αλλά αγοραστής, επειδή αγοράζει υπηρεσίες επεξεργασίας. Επομένως, έχουμε τη δυνατότητα να επιλέξουμε μόνο τον τύπο σύμβασης «Με τον αγοραστή». Υποδεικνύουμε την αποθήκη στην οποία παραλαμβάνονται τα υλικά και συμπληρώνουμε την ενότητα πίνακα χρησιμοποιώντας το κουμπί "Προσθήκη". Ο λογιστικός λογαριασμός για αυτό το έγγραφο ορίζεται αυτόματα σε 003.01 «Υλικά στην αποθήκη».

Το δεύτερο βήμα είναι η μεταφορά των υλικών του πελάτη στην παραγωγή. Η εγγραφή πραγματοποιείται χρησιμοποιώντας το παραστατικό «Αίτημα-τιμολόγιο».

Δημιουργούμε ένα νέο έγγραφο, υποδεικνύοντας στην κεφαλίδα την αποθήκη από την οποία μεταφέρουμε τα υλικά.

Δεν χρειάζεται να επιλέξετε το πλαίσιο "Λογαριασμοί κόστους στην καρτέλα". Η καρτέλα «Υλικά πελατών» συμπληρώνεται ως εξής: πελάτης είναι ο αντισυμβαλλόμενος από τον οποίο ελήφθησαν τα υλικά. Κάνοντας κλικ στο κουμπί "Προσθήκη", εισάγουμε το απαιτούμενο είδος και ποσότητα στην ενότητα του πίνακα και τα τιμολόγια εκδίδονται αυτόματα. Ο λογαριασμός μεταφοράς είναι ο λογαριασμός εκτός ισολογισμού «Υλικά που μεταφέρθηκαν στην παραγωγή».

Όσον αφορά τα δικά σας έξοδα παραγωγής, αυτά αντικατοπτρίζονται στα ίδια έγγραφα όπως και για την παραγωγή των δικών σας προϊόντων.

Κατά τη συμπλήρωση, αναφέρετε το τμήμα στο οποίο θα διαγραφούν τα έξοδα. αποθήκη στην οποία θα παραδοθούν τα τελικά προϊόντα· έναν λογαριασμό κόστους στον οποίο καταγράφονται τα κόστη.

Στη συνέχεια, στην ενότητα πίνακα εργαζόμαστε με την καρτέλα "Προϊόντα", προσθέτοντας τη γκάμα των προϊόντων που λαμβάνονται ως αποτέλεσμα της επεξεργασίας. Δηλώνουμε την ποσότητα. την προγραμματισμένη τιμή στην οποία θα αντικατοπτρίζεται η κυκλοφορία των τελικών προϊόντων· ο λογιστικός λογαριασμός στον οποίο θα καταγράφονται τα προϊόντα που απελευθερώνονται είναι ο λογαριασμός 20.02 «Παραγωγή από πρώτες ύλες που παρέχονται από τον πελάτη». ομάδα στοιχείων στην οποία θα αποδοθούν οι δαπάνες. Εάν χρειάζεται, συμπληρώστε το πεδίο «Προδιαγραφές» με ένα στοιχείο από τον ομώνυμο κατάλογο.

Το επόμενο βήμα θα είναι η μεταφορά των τελικών προϊόντων στον πελάτη.

Η διαδικασία αυτή πραγματοποιείται μέσω του παραστατικού «Μεταφορά προϊόντων στον πελάτη».

Θα χρειαστεί επίσης να αντικατοπτρίσετε υπηρεσίες για την επεξεργασία υλικών, αυτό μπορεί να γίνει χρησιμοποιώντας ένα ειδικό έγγραφο που ονομάζεται "Πωλήσεις υπηρεσιών επεξεργασίας".

Μπορείτε να δημιουργήσετε ένα «Πωλήσεις υπηρεσιών επεξεργασίας» με βάση το έγγραφο «Αίτημα-τιμολόγιο» που καταχωρίσατε προηγουμένως και στη συνέχεια θα συμπληρωθούν αυτόματα η κεφαλίδα του εγγράφου και η καρτέλα «Υλικά πελατών».

Στη συνέχεια, μεταβαίνουμε στην καρτέλα "Προϊόντα (υπηρεσίες επεξεργασίας)" και εισάγουμε στην ενότητα του πίνακα τη γκάμα των τελικών προϊόντων και την τιμή των παρεχόμενων υπηρεσιών επεξεργασίας, υποδεικνύουμε επίσης την προγραμματισμένη τιμή, ποσότητα και λογιστικούς λογαριασμούς.

Μετά την ανάρτηση του εγγράφου, μπορείτε να δείτε ότι αντικατοπτρίζεται η διαγραφή των υλικών που προμήθευσε ο πελάτης, η διαγραφή του κόστους, η ίδια η πώληση των υπηρεσιών και ο δεδουλευμένος ΦΠΑ εάν είναι απαραίτητο.

Τώρα ας δούμε τι πρέπει να κάνουμε εάν υπάρχει ανάγκη επιστροφής αζήτητων υλικών. Ας επαληθεύσουμε πρώτα την ύπαρξη μιας τέτοιας κατάστασης δημιουργώντας την αναφορά «Ισολογισμός κύκλου εργασιών για τον λογαριασμό 003.01».

Το υπόλοιπο υπάρχει, λοιπόν, με βάση το παραστατικό «Απόδειξη για επεξεργασία», εισάγουμε το παραστατικό «Επιστροφή αγαθών στον προμηθευτή».

Λαμβάνουμε ένα συμπληρωμένο έγγραφο στο οποίο ορίζουμε μόνο την ημερομηνία που χρειαζόμαστε για την επιστροφή των υλικών και την απαιτούμενη ποσότητα.

Μετά την ολοκλήρωση, ελέγχουμε εάν όλα τα υλικά έχουν επιστραφεί στον πελάτη, δημιουργώντας ξανά μια αναφορά.

Έτσι φαίνεται η λογιστική των πρώτων υλών που παρέχει ο επεξεργαστής.

Η λογιστική παραγωγής στον αντιπρόσωπο αποτελείται από δύο λειτουργίες:

- μεταφορά πρώτων υλών στον επεξεργαστή,

- καταχώρηση παραλαβής προϊόντων από τον μεταποιητή και υπηρεσίες μεταποίησης.

Για να εκτελέσουμε την πρώτη λειτουργία, ας δημιουργήσουμε ένα έγγραφο Μεταφορά πρώτων υλών για επεξεργασία:

Στη λίστα που ανοίγει, κάντε κλικ δημιουργώ. Συμπληρώστε την κεφαλίδα και τον πίνακα του εγγράφου:

Στο παράδειγμά μας, η άμμος και το τσιμέντο θα μεταφερθούν στον πωλητή και τα τούβλα θα κεφαλαιοποιηθούν ως προϊόντα.

Στο τμήμα πίνακα του εγγράφου, πρέπει να επιλέξετε ως λογαριασμό μεταφοράς 10.07 (σε αυτόν τον λογαριασμό, το είδος θα λαμβάνεται υπόψη όχι από τις αποθήκες, αλλά από τους αντισυμβαλλομένους).

Ας δούμε το έγγραφο και ας δούμε τις αναρτήσεις:

Από το έγγραφο, εάν είναι απαραίτητο, μπορείτε να εκτυπώσετε τις ακόλουθες έντυπες φόρμες:

Τώρα θα αντικατοπτρίσουμε την παραλαβή των προϊόντων και θα καταχωρήσουμε τις υπηρεσίες του επεξεργαστή. Για να γίνει αυτό, ας εισάγουμε ένα έγγραφο Παραλαβή από επεξεργασία:

Η κεφαλίδα του εγγράφου συμπληρώνεται τυπικά.

Στην πρώτη καρτέλα, υποδεικνύουμε πληροφορίες για τα ληφθέντα προϊόντα, εισάγετε την προγραμματισμένη τιμή (για αντικατάσταση σε συναλλαγές). Επιλέξτε έναν λογαριασμό 43 :

Στη δεύτερη καρτέλα ΥπηρεσίεςΚαταχωρούμε την παραλαβή των υπηρεσιών επεξεργασίας:

Στην τρίτη καρτέλα Λογαριασμοί κόστουςεπιλέξτε τα αναλυτικά στοιχεία απόδοσης κόστους. Για να αποτρέψουμε την ανάμειξη αυτής της ποσότητας με την παραγωγή άλλων προϊόντων, θα δημιουργήσουμε μια νέα ομάδα προϊόντων Παραγωγή τούβλωνκαι επιλέξτε το στο έγγραφο.

Στον σελιδοδείκτη Υλικά που χρησιμοποιούνταιείναι απαραίτητο να επιλέξετε εκείνα τα υλικά που χρησιμοποίησε ο επεξεργαστής στη διαδικασία παραγωγής. Η γραμμή εντολών έχει κουμπιά αυτόματης συμπλήρωσης Με ισοζύγιαΚαι Σύμφωνα με τις προδιαγραφές.

Εάν μετά την κυκλοφορία των προϊόντων ο επεξεργαστής έχει ακόμα αχρησιμοποίητα υλικά, τότε το γεγονός της επιστροφής τους μπορεί να αντικατοπτριστεί στην καρτέλα Επιστρεφόμενα υλικά.

Ας δούμε το έγγραφο και ας δούμε τις αναρτήσεις:

Αποτυπώνεται η οφειλή προς τον προμηθευτή, το κόστος παραγωγής, η παραλαβή προϊόντων και ο ΦΠΑ εισροών.

Για να κλείσετε τον 20ο λογαριασμό πρέπει να ολοκληρώσετε τέλος μήνα:

Θα δημιουργήσουμε ένα πιστοποιητικό-υπολογισμό Κοστολόγηση:

Το κόστος ανά μονάδα εμφανίζεται λανθασμένα (σφάλμα προγράμματος), αλλά τα ποσά εμφανίζονται σωστά:

Ας δούμε το γεγονός της παραλαβής προϊόντος, σχηματίζοντας τον τζίρο για τον λογαριασμό 43:

Ας βεβαιωθούμε ότι ο ακριβός 20ος λογαριασμός έχει κλείσει επιτυχώς:

Το έγγραφο μετατρέπει τα υλικά που μεταφέρονται στην παραγωγή και παραδίδει τα τελικά προϊόντα στην αποθήκη. Παράλληλα, τα παραγόμενα προϊόντα στην αποθήκη αναγράφονται στον λογαριασμό 20.02!

Το έγγραφο μετατρέπει τα υλικά που μεταφέρονται στην παραγωγή και παραδίδει τα τελικά προϊόντα στην αποθήκη. Παράλληλα, τα παραγόμενα προϊόντα στην αποθήκη αναγράφονται στον λογαριασμό 20.02! "Προϊόντα" - προϊόντα που κατασκευάστηκαν. Υποδεικνύουμε την ομάδα ειδών και την παραγγελία εάν τηρούμε αρχεία παραγγελιών. Λογαριασμός αποθέματος στην αποθήκη - 20.02. Ο λογαριασμός κόστους είναι 20,01, αφού η υπηρεσία μετατροπής υλικών σε προϊόντα είναι η εργασία των δικών μας υπαλλήλων, δηλαδή για εμάς είναι άμεσο κόστος παραγωγής.

"Υλικά" — αναφέρετε ποια υλικά χρησιμοποιήθηκαν για αυτό το προϊόν.

«Διανομή υλικών» — σε αυτήν την καρτέλα μπορείτε να καθορίσετε ποιο υλικό χρησιμοποιήθηκε για ποιο προϊόν. Για παράδειγμα, ο πελάτης έδωσε 20 κιλά μαόνι. Όταν απελευθερώνετε ένα σκαμπό και ένα τραπέζι, μπορείτε να υποδείξετε ότι 5 κιλά πήγαν στο σκαμνί και 15 στο τραπέζι, εάν αυτό δεν είναι σημαντικό, τότε μπορείτε να ελέγξετε το πλαίσιο ελέγχου "Αυτόματη κατανομή υλικών" στις ρυθμίσεις και το πρόγραμμα θα το κάνει. μοιράστε 10 κιλά στο σκαμνί και 10 κιλά στο τραπέζι. Φυσικά, σε αυτή την περίπτωση, μετά τον υπολογισμό του κόστους, το κόστος του σκαμπό και του τραπεζιού θα είναι το ίδιο.

"Άλλα έξοδα" — εάν κατά τη διαδικασία παραγωγής έπρεπε να απευθυνθούμε σε τρίτους αντιπροσώπους για βοήθεια, τότε θα πρέπει να αναφέρουμε πόσα άλλα κόστη περιλήφθηκαν στο τελικό προϊόν. Για παράδειγμα, ένα οικογενειακό μονόγραμμα έπρεπε να χαραχθεί με λέιζερ στο τραπέζι. Μας παρασχέθηκαν υπηρεσίες φινιρίσματος τρίτων. Εάν αυτές οι υπηρεσίες εκδόθηκαν χρησιμοποιώντας μια απλοποιημένη μέθοδο χρησιμοποιώντας το έγγραφο "Παραλαβή αγαθών και υπηρεσιών", όπου στην καρτέλα "Υπηρεσίες" έπρεπε να αναφέρουμε το τμήμα στο οποίο παράγουμε αυτήν τη στιγμή προϊόντα, τότε το κόστος αυτών των υπηρεσιών εξαρτάται από τον λογαριασμό 20.01. Πρέπει να αναφέρεται στην «Αναφορά παραγωγής για τη βάρδια». Εάν η τροποποίηση τρίτου μέρους έγινε μέσω των "Παραγγελία σε προμηθευτή" και "Λήψη υπηρεσιών επεξεργασίας", τότε δεν έχουμε πλέον το υλικό που παρέχεται από τον πελάτη "Mahogany", έχουμε "Κενό επιτραπέζιο με μονόγραμμα". Περιλαμβάνει ήδη το κόστος των τροποποιήσεων τρίτων και θα πρέπει να αναφέρεται στην καρτέλα υλικά.

"Κατανομή άλλων δαπανών" — σε αυτήν την καρτέλα μπορείτε να υποδείξετε ότι απαιτείται τροποποίηση από τρίτους μόνο για ένα συγκεκριμένο κατασκευασμένο προϊόν και όχι λίγη για όλα. Εάν αυτό δεν είναι σημαντικό, μπορούμε να χρησιμοποιήσουμε την "Αυτόματη κατανομή άλλων δαπανών" επιλέγοντας το κατάλληλο πλαίσιο στις ρυθμίσεις.

«Τεχνολογικές λειτουργίες» — εάν οι εργαζόμενοι στην παραγωγή λαμβάνουν μισθούς με βάση μια συναλλαγή και τους υπολογίζετε στο πρόγραμμα, τότε υποδείξτε ποιος πραγματοποίησε ποια πράξη. Η ίδια η λειτουργία (στον κατάλογο) θα πρέπει να έχει ήδη τιμή και διάρκεια σε δευτερόλεπτα/λεπτά. Το έγγραφο χρειάζεται μόνο να αναφέρει πόσες λειτουργίες πραγματοποιήθηκαν. Για παράδειγμα, η λειτουργία συναρμολόγησης έχει τιμή 2 ρούβλια. 80 κοπ. σε ένα λεπτό. Ο εργάτης συναρμολόγησε το σκαμνί μέσα σε μια ώρα. Έτσι υποδεικνύουμε τον αριθμό των λειτουργιών - 60.

"Ερμηνευτές" - εργάτες που εργάστηκαν σε αυτό το προϊόν. Υποδεικνύει αμέσως ποιος έλαβε πόσα. Για παράδειγμα, ένας υπάλληλος μπορούσε να συναρμολογήσει ένα σκαμπό και να λάβει 168 ρούβλια, ενώ ένας άλλος υπάλληλος συναρμολόγησε ένα τραπέζι και έλαβε 400 ρούβλια. Ταυτόχρονα, αυτός που ανακάτεψε την κόλλα για το τραπέζι και το σκαμπό είναι με μισθό. Δεν το επισημαίνουμε πουθενά.

«Διανομή τεχνολογικών λειτουργιών» - όλα εδώ είναι παρόμοια με τη διανομή υλικών ή άλλο κόστος.

Παρόλο που το πρόγραμμα περιλαμβάνει "Εισαγωγή βάσει" από την "Αναφορά παραγωγής για μια βάρδια" για τη δημιουργία "Τιμολόγιο αιτήματος", συνιστώ να διορθώσετε τις ημερομηνίες στα έγγραφα έτσι ώστε η σειρά να είναι ακριβώς όπως αυτή: πρώτα η απαίτηση και μετά η έκδοση .

Επίσης, η κυκλοφορία των τελικών προϊόντων μπορεί να τεκμηριωθεί στο έγγραφο «Σετ προϊόντων». Σε αυτήν την περίπτωση, δεν θα χρειαστεί να συμπληρώσετε ένα "Τιμολόγιο ζήτησης", αλλά δεν θα υπάρχει πουθενά να αναφέρετε το κόστος της εργασίας και τις τροποποιήσεις τρίτων.

- VKontakte 0

- Google+ 0

- ΕΝΤΑΞΕΙ 0

- Facebook 0