Ποιος πληρώνει ΦΠΑ - ο πωλητής ή ο αγοραστής; Αυτή η ερώτηση ενδιαφέρει πάντα τους συμμετέχοντες σε μια συναλλαγή που υπόκειται σε αυτόν τον φόρο. Η απάντηση σε αυτό βρίσκεται στο Κεφ. 21 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Αλλά είναι αρκετά δύσκολο. Είναι πολύ πιο εύκολο να το αναζητήσετε στο άρθρο μας.

Τι είναι ο ΦΠΑ;

Ο ΦΠΑ είναι ένας τρόπος για τον προϋπολογισμό της χώρας να λάβει ένα μερικό κόστος ενός προϊόντος, μιας υπηρεσίας ή μιας εργασίας. Ως αποτέλεσμα, ο αγοραστής πληρώνει τον φόρο πωλητή για το κόστος των αγαθών (εργασία, υπηρεσία) και ο πωλητής μεταφέρει τον ΦΠΑ στον ομοσπονδιακό προϋπολογισμό. Σε αυτή την περίπτωση, ο πωλητής έχει το δικαίωμα να μειώσει το ποσό του ΦΠΑ που έχει συσσωρευτεί για πληρωμή κατά το ποσό του ΦΠΑ των εισροών για τα αγαθά (έργο, υπηρεσίες) που αγόρασε.

Στη Ρωσία, ο μέγιστος συντελεστής ΦΠΑ (28%) καθορίστηκε το 1992. Από το 2004 έως το 2019 ήταν 18%. Αυτή τη στιγμή (από 01/01/2019) ο φορολογικός συντελεστής είναι 20%. Αλλά υπάρχει επίσης μια ορισμένη λίστα συναλλαγών για τις οποίες εφαρμόζονται μειωμένοι συντελεστές - 10 και 0%.

Πότε πληρώνει ο πωλητής ΦΠΑ;

Ο πωλητής υπολογίζει τον ΦΠΑ και υποβάλλει τον φόρο στον αγοραστή κατά τη μεταβίβαση της κυριότητας αγαθών (εργασίας, υπηρεσιών). Έτσι, κατά την πώληση αγαθών (έργα, υπηρεσίες), ο αγοραστής μεταφέρει στον πωλητή ένα ορισμένο ποσό ΦΠΑ που αναγράφεται από τον πωλητή στο τιμολόγιο. Αυτό σημαίνει ότι το κόστος καταβολής ΦΠΑ βαρύνει τον αγοραστή. Ο πωλητής δημιουργεί το ποσό του ΦΠΑ που θα μεταφερθεί στον προϋπολογισμό.

Ο ΦΠΑ χρεώνεται από τον πωλητή ακόμη και στην περίπτωση που η μεταφορά αγαθών (εργασία, υπηρεσίες) είναι δωρεάν (ρήτρα 1, άρθρο 39, υποπαράγραφος 1, ρήτρα 1, άρθρο 146 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Παράλληλα, υπάρχει κατάλογος συναλλαγών για τις οποίες δεν υπολογίζεται ούτε καταβάλλεται φόρος. Αυτή η λίστα κλείνει και καθιερώνεται σε παραγράφους. 1-3 κ.σ. 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Το ποσό του φόρου που πρέπει να μεταφέρει ο πωλητής στον προϋπολογισμό είναι η διαφορά μεταξύ του ποσού του ΦΠΑ που παρουσίασε ο πωλητής στους πελάτες του και του ποσού του ΦΠΑ επί των εισροών για τα αγαθά (έργα, υπηρεσίες) που αγόρασε ως αγοραστής.

Πότε πληρώνει ο αγοραστής ΦΠΑ;

Σε ορισμένες περιπτώσεις, ο ΦΠΑ μεταφέρεται στον προϋπολογισμό από τον αγοραστή. Ένα παράδειγμα θα ήταν οργανισμοί που, για παράδειγμα (άρθρο 161 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας):

- αγοράζουν αγαθά από ξένους οργανισμούς που δεν είναι εγγεγραμμένοι στις ρωσικές φορολογικές αρχές,

- ενοικίαση κρατικής ή δημοτικής περιουσίας κ.λπ.

Στην περίπτωση αυτή, τέτοιοι οργανισμοί αναγνωρίζονται ως φορολογικοί πράκτορες. Υποχρεούνται να υπολογίσουν τον ΦΠΑ, να τον παρακρατήσουν από τα εισοδήματα που καταβλήθηκαν στον αντισυμβαλλόμενό τους και να μεταφέρουν τον φόρο στον ομοσπονδιακό προϋπολογισμό (ρήτρα 1 του άρθρου 24 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ουσιαστικά, ένας φορολογικός πράκτορας ενεργεί ως μεσάζων μεταξύ των προσώπων που υποχρεούνται να πληρώσουν ΦΠΑ και του κράτους.

Ο φορολογικός πράκτορας παρακρατεί ΦΠΑ από το εισόδημα που καταβάλλει ο αντισυμβαλλόμενός του με υπολογισμένο συντελεστή 20/120 (πριν από 01/01/2019 - 18/118) ή 10/110 (ρήτρα 4 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) .

Διαβάστε περισσότερα για αυτές τις τιμές σε αυτό το άρθρο.

Αποτελέσματα

Ο ΦΠΑ χρεώνεται στο κόστος των αγαθών που πωλούνται από τον πωλητή. Και αντικατοπτρίζει επίσης το ποσό του φόρου στη φορολογική αναφορά ως πληρωτέο στον προϋπολογισμό. Αλλά με την πραγματοποίηση μιας πληρωμής, ο αγοραστής αντισταθμίζει πραγματικά αυτήν την πληρωμή λαμβάνοντας πληρωμή από τον αγοραστή, η οποία περιλαμβάνει φόρο.

Ωστόσο, υπάρχουν περιπτώσεις όπου ο πωλητής πρέπει να συγκεντρώσει και να πληρώσει φόρο χωρίς να λάβει αποζημίωση από τον αντισυμβαλλόμενο (χαριστική μεταφορά). Παρόμοιες καταστάσεις προκύπτουν για τον αγοραστή, ο οποίος ενεργεί ως φορολογικός πράκτορας σε τέτοιες περιπτώσεις.

Ο όρος ΦΠΑ εμφανίζεται παντού. Γεγονός είναι ότι ο φόρος προστιθέμενης αξίας (συντομογραφία ΦΠΑ) είναι μια μορφή έμμεσου φόρου. Ο ΦΠΑ μπορεί επίσης να ονομαστεί μία από τις μορφές ανάληψης στο δημόσιο ταμείο ενός συγκεκριμένου μέρους του συνολικού κόστους ενός προϊόντος, μιας υπηρεσίας ή οποιασδήποτε εργασίας.

Αυτή η μορφή ανάληψης στον προϋπολογισμό δημιουργείται κυριολεκτικά σε όλα τα στάδια της παραγωγής ενός συγκεκριμένου προϊόντος, εργασίας ή υπηρεσίας, μετά την οποία εγγράφεται στον κρατικό προϋπολογισμό καθώς το προϊόν πωλείται.

Επωφεληθείτε από τον ΦΠΑ

Αυτό επιτρέπει στον τελικό αγοραστή ενός προϊόντος ή μιας υπηρεσίας να πληρώσει φόρο στον πωλητή για ολόκληρη την τιμή του προϊόντος που αγόρασε, αλλά ολόκληρο το ποσό αποστέλλεται στον κρατικό προϋπολογισμό ακόμη και πριν πραγματοποιηθεί η αγορά του προϊόντος.

Το όλο θέμα είναι ότι ένας φόρος σε ολόκληρη την τιμή ενός προϊόντος, ο λεγόμενος «προστιθέμενος» στην τιμή του αγορασμένου προϊόντος, εργασίας ή υπηρεσίας που είναι απαραίτητη για την παραγωγή, καταβάλλεται στο ταμείο από όλους όσους συμμετέχουν στην παραγωγή. πρώτων υλών, αγαθών, υπηρεσιών ή οποιασδήποτε εργασίας σε διάφορα στάδια του εμπορικού κύκλου.

Συντελεστής ΦΠΑ στη Ρωσία

Ο φορολογικός συντελεστής ΦΠΑ στη Ρωσία είναι 18 τοις εκατό.

Αυτός είναι ο προεπιλεγμένος φορολογικός συντελεστής, αλλά εάν η συναλλαγή φορολογείται με συντελεστή 10 τοις εκατό ή με συντελεστή 0 τοις εκατό, τότε όλα είναι διαφορετικά.

Ιστορικό ΦΠΑ

Ο φόρος προστιθέμενης αξίας επινοήθηκε το 1954 από τον Γάλλο επιστήμονα Maurice Loret. Κάποτε ήταν επικεφαλής της Διεύθυνσης Φορολογίας του Υπουργείου Οικονομίας, Οικονομικών και Βιομηχανίας της Γαλλίας.

Προκειμένου να επιβεβαιώσει την ανάγκη και τα οφέλη που προέκυψαν από τον ΦΠΑ, ο Maurice Loret πραγματοποίησε ένα πείραμα σε μία από τις γαλλικές αποικίες - την Ακτή Ελεφαντοστού.

Επιτυχημένο πείραμα

Αυτό το πείραμα πραγματοποιήθηκε το 1954. Αφού το πείραμα με τον ΦΠΑ θεωρήθηκε επιτυχημένο σε αυτή την αφρικανική χώρα, εισήχθη ο φόρος προστιθέμενης αξίας στη Γαλλία.

Ήδη το 1958, η Γαλλία έγινε η πρώτη χώρα που εισήγαγε ΦΠΑ στην επικράτειά της. Μετά από αυτό, όλα τα άλλα κράτη της Δυτικής Ευρώπης ακολούθησαν το παράδειγμα της Γαλλίας και το Συμβούλιο της ΕΟΚ διέταξε τα μέλη του να θεσπίσουν φόρο προστιθέμενης αξίας για όλες τις οικονομικές οντότητες στις χώρες τους μέχρι τον Δεκέμβριο του 1972.

Χαρακτηριστικά του ΦΠΑ

Για τον μέσο αγοραστή ενός προϊόντος, ο ΦΠΑ είναι πολύ παρόμοιος με έναν φόρο που επιβάλλεται στον κύκλο εργασιών ή στις πωλήσεις. Δηλαδή, ο πωλητής προσθέτει ΦΠΑ στην τιμή των αγαθών, των υπηρεσιών ή οποιουδήποτε έργου αγοράζεται από τους αγοραστές. Ωστόσο, τα πράγματα είναι λίγο διαφορετικά γιατί οι φόροι κύκλου εργασιών ή οι φόροι επί των πωλήσεων λειτουργούν εντελώς διαφορετικά.

Το γεγονός είναι ότι εάν ο αγοραστής ενός προϊόντος πληρώνει επίσης ΦΠΑ (αγοράζει ένα φορολογητέο προϊόν), τότε κατά τον υπολογισμό ολόκληρου του ποσού των υποχρεώσεών του προς το δημόσιο ταμείο, μπορεί να αφαιρέσει από το συνολικό ποσό ολόκληρο τον φόρο που έλαβε από τον αγοραστή , καθώς και το ποσό του φόρου που καταβλήθηκε στον προμηθευτή για αγαθά που επίσης υπόκεινται σε φόρο.

Όλη αυτή η πολύπλοκη διαδικασία καθιστά τον φόρο έμμεσο και το βάρος της πληρωμής του ΦΠΑ δεν βαρύνει τον έμπορο, αλλά τον τελικό καταναλωτή του προϊόντος ή της υπηρεσίας. Στις ειδικές αποδείξεις πληρωμής, ο ΦΠΑ επισημαίνεται ως ξεχωριστή γραμμή.

Ένα παρόμοιο φορολογικό σύστημα χρησιμοποιείται για την υλοποίηση ορισμένων εργασιών.

- Το κύριο καθήκον του ΦΠΑ είναι να κατανέμει την πληρωμή του φόρου στο ταμείο μεταξύ διαφορετικών σταδίων του εμπορικού κύκλου. Αυτό εξαλείφει το λεγόμενο «φαινόμενο καταρράκτη». Το «διαδοχικό φαινόμενο» είναι όταν οι φόροι επιβάλλονται πολλές φορές στο ίδιο προϊόν. Στις σύγχρονες συνθήκες οικονομικής ανάπτυξης, πολλά έξοδα προκύπτουν κατά την παραγωγή προϊόντων. Ως αποτέλεσμα, το «διαδοχικό φαινόμενο» μπορεί να προκαλέσει σημαντική αύξηση σε ολόκληρο το ποσό του φόρου που καταβλήθηκε.

- Γεγονός είναι ότι με την κατανομή των ευθυνών για την πληρωμή φόρων στο δημόσιο ταμείο μεταξύ διαφορετικών φορολογουμένων, είναι δυνατό να ελαχιστοποιηθούν όλοι οι κίνδυνοι φοροδιαφυγής. Με ένα σύστημα φόρου επί των πωλήσεων, η φοροδιαφυγή οδηγεί στην απώλεια ολόκληρου του φόρου και με τον ΦΠΑ, η μη καταβολή φόρων από έναν από τους συμμετέχοντες στον εμπορικό κύκλο θα επιτρέψει την είσπραξη του ίδιου ποσού στο ταμείο, αλλά στο διαφορετικά στάδια.

Φυσικά, στον σύγχρονο κόσμο υπάρχουν πολλοί τρόποι φοροδιαφυγής, αλλά ο ΦΠΑ περιπλέκει σημαντικά τις παράνομες επιχειρηματικές δραστηριότητες.

- Ο ΦΠΑ σε μια σύγχρονη οικονομία καθιστά δυνατό τον «καθαρισμό» των εξαγόμενων αγαθών από τοπικούς (εθνικούς φόρους) και επιτρέπει την είσπραξη αυτού του έμμεσου φόρου στο πλαίσιο της αρχής της «χώρας προορισμού». Η δυνατότητα ανάκτησης του ΦΠΑ που καταβλήθηκε από τον εξαγωγέα ενός προϊόντος στον προμηθευτή μπορεί να διασφαλίσει ότι όλα τα αγαθά που πωλήθηκαν σε μια χώρα που διαθέτει επίσης σύστημα ΦΠΑ απαλλάσσονται πλήρως από τοπικούς έμμεσους φόρους. Ως αποτέλεσμα, αυτό θα οδηγήσει στο γεγονός ότι οι τοπικοί έμμεσοι φόροι δεν θα έχουν καμία επίπτωση στην ανταγωνιστικότητα της τοπικής παραγωγής.

Για τον τελικό καταναλωτή, ο ΦΠΑ είναι ο ίδιος με τον κανονικό φόρο επί των πωλήσεων, διότι ένας τέτοιος καταναλωτής δεν έχει τρόπο να εκπέσει τον φόρο. Αυτό σημαίνει ότι το ποσό του φόρου που καταβάλλεται για τον καταναλωτή είναι ονομαστική φορολογική επιβάρυνση.

Ενδιαφέρον: Ο ΦΠΑ απουσιάζει παντελώς στις ΗΠΑ. Αυτή η χώρα επιβάλλει ειδικό φόρο επί των πωλήσεων αντί για ΦΠΑ. Ο συντελεστής αυτού του φόρου μπορεί να κυμαίνεται από 0% έως 15%.

ΦΠΑ στη Ρωσία

Ο ΦΠΑ εισήχθη στη Ρωσία το 1992. Τότε καθορίστηκε η διαδικασία υπολογισμού του φόρου αυτού (καθώς και η διαδικασία καταβολής του) με τον ειδικό νόμο «Περί Φόρου Προστιθέμενης Αξίας». Αυτός ο φόρος ρυθμίζεται από τον Φορολογικό Κώδικα της Ρωσίας στο Κεφάλαιο. 21 από το 2001.

Αξίζει να προστεθεί ότι ορισμένοι φορολογούμενοι και δραστηριότητες απαλλάσσονται πλήρως από τον ΦΠΑ. Στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας μπορείτε να βρείτε περισσότερες από 100 περιπτώσεις παροχών ΦΠΑ.

Ποιοι είναι οι φορολογούμενοι ΦΠΑ;

Βιομηχανικές, οικονομικές, κρατικές και δημοτικές εταιρείες κάθε μορφής ιδιοκτησίας που έχουν την ιδιότητα του νομικού προσώπου και ασκούν οποιαδήποτε εμπορική ή παραγωγική δραστηριότητα.

- Οι τράπεζες και οι ασφαλιστικές εταιρείες υποχρεούνται να πληρώσουν ΦΠΑ.

- Εταιρείες που έχουν ξένες επενδύσεις και ασκούν και εμπορικές δραστηριότητες.

- Οικογενειακές ιδιωτικές επιχειρήσεις που ασκούν εμπορικές ή βιομηχανικές δραστηριότητες.

- Υποκαταστήματα και υποκαταστήματα επιχειρήσεων που έχουν τρεχούμενους λογαριασμούς και πωλούν αγαθά.

- Ατομικοί επιχειρηματίες.

- Ορισμένα άτομα που εμπλέκονται στη διακίνηση εμπορευμάτων πέρα από τα κρατικά σύνορα της Τελωνειακής Ένωσης (η οποία περιλαμβάνει τη Ρωσική Ομοσπονδία).

Ποιες συναλλαγές υπόκεινται σε υποχρεωτική φορολογία;

1. Πώληση οποιωνδήποτε αγαθών ή υπηρεσιών στη Ρωσία. Σε φορολογία υπόκεινται και οι εταιρείες που παρέχουν υπηρεσίες δωρεάν.

2. Εκτέλεση οποιωνδήποτε υπηρεσιών και εργασιών στο έδαφος της Ρωσίας για τις δικές του ανάγκες.

3. Παντός είδους εργασίες κατασκευής και εγκατάστασης (συμπεριλαμβανομένης της ιδίας κατανάλωσης).

4. Εισαγωγή οποιουδήποτε αγαθού στο έδαφος της Ρωσίας ή σε εδάφη που υπάγονται στη δικαιοδοσία της.

5. Αντικείμενα φορολογίας δεν είναι:

6. Δραστηριότητες που δεν αναγνωρίζονται ως πωλήσεις αγαθών, υπηρεσιών ή εργασιών.

7. Μεταφορά κάποιων αντικειμένων εντελώς δωρεάν. Αυτό ισχύει και για τη μεταβίβαση δρόμων, ηλεκτρικών δικτύων, υποσταθμών και άλλων εγκαταστάσεων υπέρ του κράτους.

8. Μεταβίβαση οποιασδήποτε περιουσίας κρατικών επιχειρήσεων, η οποία αγοράζεται σύμφωνα με τους κανόνες της «ιδιωτικοποίησης».

9. Όλες οι πράξεις πώλησης οικοπέδων.

10. Εκτέλεση οποιασδήποτε εργασίας από δημόσιες αρχές.

11. Μεταφορά αντικειμένων και παροχή έργων ή υπηρεσιών δωρεάν για τις ανάγκες των δημοσίων αρχών.

12. Μεταβίβαση δικαιωμάτων ιδιοκτησίας.

13. Μεταφορά χρημάτων ή ακίνητης περιουσίας για τη δημιουργία ή την αναπλήρωση του κεφαλαίου στόχου ενός ΜΚΟ.

14. Παροχή υπηρεσιών σε ΜΚΟ

15. Εκτέλεση εργασιών για τη μείωση της έντασης στην αγορά εργασίας της Ρωσικής Ομοσπονδίας.

16. Ορισμένες πράξεις για τη μεταβίβαση κρατικής περιουσίας στο έδαφος της Ρωσικής Ομοσπονδίας.

Ο ΦΠΑ θεωρείται ο κύριος τύπος έμμεσων φόρων, ο οποίος χρησιμοποιείται ευρέως σχεδόν σε όλο τον κόσμο μετά τη μαζική κατάργηση του φόρου κύκλου εργασιών. Η ουσία αυτού του φόρου είναι ότι η φορολογική βάση για αυτόν τον φόρο είναι η προστιθέμενη αξία που δημιουργείται. Ας εξετάσουμε σε αυτό το άρθρο, με απλά λόγια, τι είναι ο ΦΠΑ, γιατί χρειάζεται και πώς να εργαστείτε με αυτόν.

Ο ΦΠΑ, εξηγώντας αυτήν την έννοια όσο πιο απλά γίνεται, είναι ένας φόρος προστιθέμενης αξίας, δηλαδή ένας φόρος στην αξία που εμφανίστηκε ως αποτέλεσμα οποιωνδήποτε ενεργειών (λιγότερο συχνά, αδράνειας) της εταιρείας. Ένας τέτοιος φόρος εμφανίζεται μόνο όταν εμφανίζεται προστιθέμενη αξία. Αυτό σημαίνει ότι εάν η επιχείρηση δεν έχει δημιουργήσει προστιθέμενη αξία (το τελικό κόστος του προϊόντος είναι μικρότερο από την αρχική αξία), τότε δεν υπάρχουν υποχρεώσεις ΦΠΑ.

Έτσι, για παράδειγμα, η εταιρεία αγόρασε 100 κιλά αλεύρι για 50 ρούβλια. ανά κιλό και ψημένο 80 κιλά ψωμί για 150 ρούβλια. ανά κιλό. Η εταιρεία αγόρασε προϊόντα για 5.000 ρούβλια και τα πούλησε μετά από επεξεργασία για 12.000 ρούβλια. Κατά συνέπεια, δημιουργήθηκε προστιθέμενη αξία 7.000 ρούβλια. και αυτή η προστιθέμενη αξία θα είναι η φορολογική βάση για την εταιρεία:

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Γιατί χρειάζεται ο ΦΠΑ;

Οποιοσδήποτε φόρος είναι απαραίτητος για το κράτος προκειμένου να λάβει χρήματα για τις δραστηριότητές του και να εξασφαλίσει την εκπλήρωση των υποχρεώσεών του. Η διαχείριση του ΦΠΑ, αν και δύσκολη, είναι πολύ πιο δύσκολο να αποφευχθεί από τους άμεσους φόρους. Επιπλέον, ο ΦΠΑ δεν επηρεάζει τη δομή της οικονομίας τόσο όσο ο φόρος κύκλου εργασιών ή ο φόρος εισοδήματος, καθώς δεν περιορίζει τον αριθμό των συναλλαγών στην παραγωγή ενός αγαθού ή μιας υπηρεσίας, κάτι που είναι ιδιαίτερα σημαντικό για τα σύγχρονα σύνθετα αγαθά και υπηρεσίες . Αυτός είναι ο λόγος για τον οποίο ο ΦΠΑ έχει γίνει ευρέως διαδεδομένος και σχεδόν καμία δικαιοδοσία δεν μπορεί να κάνει χωρίς αυτόν τον φόρο.

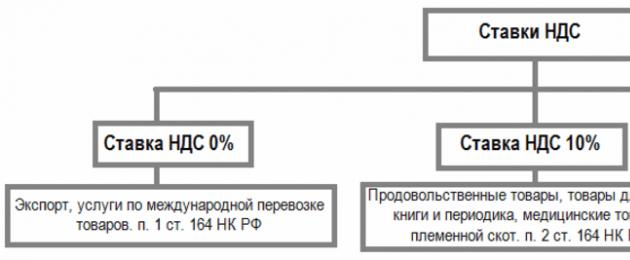

Το κράτος, λαμβάνοντας υπόψη τον κοινωνικό τους σκοπό, απαλλάσσει από τον ΦΠΑ ορισμένα αγαθά και υπηρεσίες ή τα φορολογεί με μειωμένο ή μηδενικό συντελεστή (στην περίπτωση αυτή απαιτείται αναφορά). Οι προνομιακές κατηγορίες (ποσοστό 10%) περιλαμβάνουν, ειδικότερα, παιδικά και ιατρικά προϊόντα. Και οι υπηρεσίες διεθνών μεταφορών φορολογούνται με μηδενικό συντελεστή:

Πώς να εργαστείτε με ΦΠΑ εισροών

Ο ΦΠΑ εισροών είναι το ποσό του φόρου που καταβάλλεται από την εταιρεία σας «στην εισροή», δηλαδή κατά την αγορά ενός προϊόντος ή μιας υπηρεσίας από έναν αντισυμβαλλόμενο. Αυτός ο ΦΠΑ θα χρεωθεί εάν αγοράσετε αγαθά και υπηρεσίες. Ο ίδιος ο φόρος διαχειρίζεται ο αντισυμβαλλόμενός σας και μπορείτε να δείτε τα ποσά του εξετάζοντας το τιμολόγιο ή άλλα έγγραφα για το προϊόν ή την υπηρεσία.

Ταυτόχρονα, είναι δυνατή η λήψη φορολογικής έκπτωσης, επειδή ο ΦΠΑ αντιπροσωπεύει τη διαφορά για μια επιχειρηματική οντότητα μεταξύ του ΦΠΑ «εισροών» και του ΦΠΑ «εκροών». Για να γίνει αυτό, πρέπει να ληφθεί ένα πλήρες σύνολο σχετικών εγγράφων από τον αντισυμβαλλόμενο (τιμολόγια κ.λπ.) και πρέπει να αγοραστούν αγαθά, υπηρεσίες ή εργασίες για συναλλαγές που υπόκεινται στον ΦΠΑ.

Τι είναι η επιστροφή ΦΠΑ

Η έννοια αυτού του φόρου συνδέεται πάντα με την έννοια της επιστροφής του. Ο πιο συνηθισμένος λόγος επιστροφής είναι η εξαγωγή προϊόντων, αφού η χώρα εισαγωγής επιβάλλει τον δικό της ΦΠΑ στο προϊόν. Προκειμένου να αποφευχθεί η διπλή φορολόγηση, η χώρα εξαγωγής επιστρέφει το προηγουμένως καταβληθέν ποσό αυτού του φόρου. Στην πράξη, δυστυχώς, υπάρχουν συχνά περιπτώσεις που μια τέτοια επιστροφή δεν πραγματοποιείται εγκαίρως, γεγονός που καθιστά την επιστροφή ΦΠΑ έναν συγκεκριμένο τομέα της φορολογικής νομοθεσίας.

Εξετάστε το ακόλουθο παράδειγμα: μια επιχείρηση κατασκεύαζε προϊόντα αξίας 25.000 ρούβλια. και κατέβαλε ΦΠΑ 4.500 ρούβλια. Μετά από αυτό, η εταιρεία βρήκε έναν αντισυμβαλλόμενο και εξήγαγε τα προϊόντα στη Γερμανία, πληρώνοντας ΦΠΑ εκεί στο ποσό των 4.750 ρούβλια. Έτσι, ρωσικός ΦΠΑ στο ποσό των 4.500 ρούβλια. πρέπει να επιστραφεί. Για να γίνει αυτό, πρέπει να υποβάλετε αίτηση και επίσης να υποβληθείτε σε φορολογικό έλεγχο γραφείου για να βεβαιωθείτε ότι δεν υπάρχουν ενδείξεις εικονικότητας στη συναλλαγή. Παρά το γεγονός ότι ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας ρυθμίζει σαφώς τους όρους επιστροφής κεφαλαίων, συχνά παραβιάζονται, γεγονός που οδηγεί σε σημαντική οικονομική σπατάλη που σχετίζεται με έλλειψη κεφαλαίου κίνησης.

Ο φόρος προστιθέμενης αξίας είναι ένας μάλλον περίπλοκος φόρος, δεδομένου του υψηλού κόστους χρήματος στη Ρωσική Ομοσπονδία, οδηγεί σε ορισμένες απώλειες για τις επιχειρήσεις, τόσο όσον αφορά τη διαχείρισή του όσο και όσον αφορά πιθανές συγκρούσεις με τις φορολογικές αρχές. Ταυτόχρονα, ένας ικανός λογιστής γνωρίζει πώς να συντάσσει αναφορές με τέτοιο τρόπο ώστε να ελαχιστοποιεί πιθανές απαιτήσεις από δημοσιονομικούς υπαλλήλους.

Σήμερα, κάθε πελάτης που αγοράζει οποιοδήποτε προϊόν σε ένα κατάστημα έρχεται αντιμέτωπος με τη συντομογραφία ΦΠΑ - αναγράφεται πάντα στην απόδειξη. Ωστόσο, παρά τη μεγάλη δημοτικότητα αυτού του φόρου, πολλοί αγοραστές δεν καταλαβαίνουν τι είναι ο ΦΠΑ και ποιος τον πληρώνει. Αν κοιτάξετε το βιβλίο αναφοράς, θα δώσει τον ορισμό: «φόρος προστιθέμενης αξίας», αλλά αυτό δεν αποκαλύπτει την ουσία. Επομένως, ας προσπαθήσουμε να δούμε αυτό το θέμα από το Α έως το Ω.

Έτσι, δώσαμε έναν ορισμό του τι είναι ο ΦΠΑ. Ποιος το πληρώνει; Πρώτα απ 'όλα, οι επιχειρήσεις που πωλούν αγαθά σε υψηλότερη τιμή από το κόστος του προϊόντος. Στην περίπτωση αυτή, ο φόρος θα υπολογιστεί από τη διαφορά μεταξύ του κόστους των πωληθέντων αγαθών και της τιμής πώλησής του. Με άλλα λόγια: οι πωλητές πληρώνουν ΦΠΑ από τα κέρδη τους. Αυτό ισχύει στη θεωρία.

Λίγη ιστορία

Η συντομογραφία ΦΠΑ εμφανίστηκε τη δεκαετία του '20 του ΧΧ αιώνα. Τότε ήταν που εμφανίστηκε ο ΦΠΑ αντί του φόρου επί των πωλήσεων. Σύμφωνα με τον νέο νόμο, οι πωλητές απαλλάσσονταν από την καταβολή πολλαπλών και παρόμοιων φόρων, αλλά στη Ρωσία τέθηκε σε ισχύ το 1992.

Σήμερα ο συντελεστής είναι 18% για τα περισσότερα είδη βιομηχανικών προϊόντων, αλλά υπάρχουν κατηγορίες προϊόντων όπου ο ΦΠΑ στα αγαθά είναι μόνο 10%. Αυτό ισχύει για ιατρικά και παιδικά προϊόντα, καθώς και για ορισμένα τρόφιμα. Εάν τα προϊόντα εξάγονται στο εξωτερικό, δεν υπόκεινται σε φόρο.

Τι είναι ο ΦΠΑ και ποιος τον πληρώνει;

Λαμβάνοντας υπόψη τα παραπάνω, μπορούμε να καταλήξουμε στο εξής συμπέρασμα. Ο ΦΠΑ για τις υπηρεσίες και τα αγαθά καταβάλλεται από τον κατασκευαστή ή την εταιρεία που παρέχει τις υπηρεσίες. Αλλά στην πραγματικότητα, ο φόρος πέφτει στους ώμους των απλών αγοραστών. Φυσικά, ο ΦΠΑ επιβαρύνει τον πωλητή και ο αγοραστής δεν υποβάλλει αναφορές στην εφορία, αλλά στην πραγματικότητα είναι αυτός που κάνει την πληρωμή. Κάποιος μπορεί να διαφωνήσει με αυτό, επειδή νόμιμα ο πωλητής πληρώνει τον φόρο, αλλά στην πραγματικότητα το κάνετε όταν αγοράζετε προϊόντα σε καταστήματα.

Διαδικασία υπολογισμού ΦΠΑ

Όταν μια εταιρεία παραγγέλνει πρώτες ύλες από μια άλλη για να παράγει ένα προϊόν, η πρώτη εταιρεία πληρώνει ένα συγκεκριμένο χρηματικό ποσό. Στο ποσό αυτό επιβάλλεται φόρος.

Αργότερα, αποφασίζεται το ερώτημα ποιο θα είναι το κόστος του κατασκευασμένου προϊόντος. Αυτό το κόστος καθορίζεται από πολλούς παράγοντες. Ένα από αυτά είναι το κόστος παραγωγής χωρίς ΦΠΑ. Υπολογίζεται και το ποσό του φόρου σε αυτό το στάδιο, αλλά πηγαίνει ως πίστωση φόρου.

Στη συνέχεια υπολογίζεται το τελικό κόστος του προϊόντος στο οποίο θα είναι διαθέσιμο στα καταστήματα στον αγοραστή. Σε αυτό το στάδιο θα διαμορφωθεί η τελική τιμή του προϊόντος: κόστος υλικών + ενδεχόμενο κέρδος από την πώληση + ειδικοί φόροι κατανάλωσης κ.λπ. Ως προς τον υπολογισμό του ΦΠΑ, αυτός ο φόρος μπαίνει και στο τελικό κόστος. Οι κατασκευαστές και οι πωλητές το λαμβάνουν υπόψη στην τιμή, αλλά ο αγοραστής το πληρώνει.

Αφού πουληθούν τα εμπορεύματα και η εταιρεία λάβει χρήματα, ξεκινά ο υπολογισμός του κέρδους, από τον οποίο αφαιρείται ο φόρος 18% που πληρώνουν οι αγοραστές. Αυτός είναι περίπου ο τύπος ΦΠΑ υπό όρους. Το τελικό ποσό όλων των φόρων σε αγαθά που πωλούνται από μια εταιρεία ονομάζεται φορολογική υποχρέωση.

Παράδειγμα υπολογισμού

Για μια πιο λεπτομερή κατανόηση του τι είναι ο ΦΠΑ και ποιος τον πληρώνει, ας δούμε ένα απλό παράδειγμα.

Ας φανταστούμε ότι αποφασίσατε να ξεκινήσετε να πουλάτε χειμερινά παπούτσια. Το πρώτο στάδιο είναι η αναζήτηση προμηθευτή χονδρικής. Για παράδειγμα, ξοδέψατε 100 χιλιάδες ρούβλια για την αγορά αγαθών, αγοράζοντας 10 μονάδες προϊόντων. Δηλαδή, ένα ζευγάρι παπούτσια κοστίζει 10 χιλιάδες ρούβλια. Στην περίπτωση αυτή, η τιμή των αγαθών που αγοράζονται από τον προμηθευτή περιλαμβάνει ήδη φόρο 18%. Αυτός ο φόρος καταβλήθηκε από τον προμηθευτή και εμείς κατά την αγορά. Αυτό το ποσό του 18%, που πληρώσαμε υπερβολικά για φόρο, πρέπει στη συνέχεια να υπολογιστεί ως εισφορά εισροών. Όταν αγοράζουμε αγαθά για περαιτέρω πώληση, πρέπει να αποδείξουμε ότι έχουμε ήδη καταβάλει ΦΠΑ για αγορές χονδρικής. Ως απόδειξη για τις φορολογικές αρχές, πρέπει να προσκομίσετε ένα τιμολόγιο, τιμολόγιο ή επιταγή, που θα αναφέρει ότι ο ΦΠΑ για τα αγαθά έχει ήδη καταβληθεί.

Κατά τον καθορισμό της τελικής τιμής προς πώληση σε ένα κατάστημα, πρέπει να αφαιρέσουμε φόρο από τα αγορασμένα προϊόντα. Από αυτή την τιμή πρέπει να υπολογιστεί ο φόρος στο μέλλον. Στο τελικό στάδιο, όταν διαμορφωθεί η τελική τιμή λαμβάνοντας υπόψη το ενδεχόμενο κέρδος, πρέπει να προστεθεί φόρος 18% στο ποσό που εισπράχθηκε, ο οποίος θα επιβληθεί στον αγοραστή.

Τύπος

Ας συμβολίσουμε το γνωστό ποσό με το γράμμα Κ. Πρέπει να υπολογίσουμε από εδώ το ποσό του ΦΠΑ 18%. Αυτό σημαίνει ότι ο τύπος ΦΠΑ θα μοιάζει με:

ΦΠΑ = Κ*18/100

Υπό την προϋπόθεση ότι το ποσό των χρημάτων που δαπανήσαμε είναι 100 χιλιάδες ρούβλια, ο ΦΠΑ θα είναι ίσος με 18.000 ρούβλια (αυτό είναι 18%).

Για να υπολογίσετε το ποσό συμπεριλαμβανομένου του ΦΠΑ, πρέπει να προσθέσετε σε αυτό το αποτέλεσμα το ποσό που γνωρίζουμε - 100.000 ρούβλια. Αυτό σημαίνει ότι το ποσό συμπεριλαμβανομένου του ΦΠΑ θα είναι ίσο με 118.000 ρούβλια.

Υπολογισμός του ποσού χωρίς ΦΠΑ

Τώρα που γνωρίζουμε το ποσό με φόρο (Kn), μπορούμε να υπολογίσουμε το K χωρίς αυτόν. Ας θυμηθούμε πρώτα τον τύπο για τον υπολογισμό του ποσού με ΦΠΑ - από αυτόν μπορείτε να λάβετε τον τύπο για τον υπολογισμό του ποσού χωρίς ΦΠΑ.

Kn = K+M*K, όπου M = 18/100

Μια άλλη έκδοση του τύπου είναι επίσης δυνατή: Kn = Κ*(1+Μ).

Από αυτόν τον τύπο είναι εύκολο να αφαιρέσουμε την τιμή του K που χρειαζόμαστε. Ο τύπος θα μοιάζει με:

K = Kn/(1+M) = Kn/(1+0,18) = Kn/1,18

Τώρα ξέρετε τι είναι ο ΦΠΑ και πώς να τον υπολογίσετε.

Αξίζει να σημειωθεί ότι η εργασία με τύπους είναι πολύ προβληματική και για να απλοποιηθεί ο υπολογισμός υπάρχουν ειδικοί αριθμομηχανές, συμπεριλαμβανομένων των διαδικτυακών. Με τη βοήθειά τους, μπορείτε να υπολογίσετε με ακρίβεια τον φόρο εισάγοντας απλώς τις αρχικά γνωστές παραμέτρους. Αυτή είναι περίπου η διαδικασία για τον υπολογισμό του ΦΠΑ.

Είδη φόρου

Υπάρχουν 3 κριτήρια σύμφωνα με τα οποία πραγματοποιείται η διαδικασία υπολογισμού του ΦΠΑ:

- Μηδενικός συντελεστής. Ο φόρος δεν επιβάλλεται στην πώληση διαστημικών αγαθών, καθώς και στην εξαγωγή οποιωνδήποτε αγαθών, κατά τη μεταφορά πετρελαίου και φυσικού αερίου και την εξαγωγή πολύτιμων μετάλλων. Υπάρχει ένας πλήρης κατάλογος αγαθών που εμπίπτουν στον μηδενικό συντελεστή ΦΠΑ - περιγράφονται στο άρθρο 164 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

- Ποσοστό 10%. Ισχύει για την πώληση προϊόντων διατροφής (λαχανικά, γάλα, κρέας κ.λπ.). Αυτό ισχύει και για τα παιδικά προϊόντα, τα φάρμακα και την επιστημονική βιβλιογραφία.

- ΦΠΑ 18%. Αυτός είναι ο πιο συνηθισμένος φόρος, ο οποίος καλύπτει απολύτως όλα τα αγαθά που δεν περιλαμβάνονται στις δύο πρώτες κατηγορίες.

Λάβετε υπόψη ότι ο ΦΠΑ δεν χρεώνεται μόνο για την απευθείας πώληση αγαθών, αλλά και για την εισαγωγή οποιουδήποτε προϊόντος στην επικράτεια της Ρωσικής Ομοσπονδίας. Στον φόρο αυτό υπόκεινται και οι εργασίες που σχετίζονται με την ανέγερση κτιρίων, για τις οποίες δεν έχει συναφθεί σύμβαση κατασκευής.

Διαδικασίες που δεν υπόκεινται σε αυτόν τον φόρο

Ο ΦΠΑ στις υπηρεσίες δεν ισχύει πάντα. Για παράδειγμα, κατά την παροχή εργασιών σε κρατικές επιχειρήσεις που θα εκτελούνται εντός των ορίων των καθηκόντων που τους ανατίθενται, δεν επιβάλλεται φόρος. Επίσης δεν χρεώνεται για επενδύσεις, για παροχή κεφαλαίων σε εταιρείες αφιλοκερδώς και για αγορά και ανάπτυξη κρατικών επιχειρήσεων.

Υπολογισμός

Υπάρχουν δύο επιλογές σύμφωνα με τις οποίες μπορεί να υπολογιστεί ο ΦΠΑ:

- Αφαίρεση. Ολόκληρο το ποσό των εσόδων υπόκειται σε φόρο και ο φόρος που καταβάλλεται κατά την αγορά των πρώτων υλών αφαιρείται από το ποσό που εισπράχθηκε.

- Πρόσθεση. Όταν το ποσό του φόρου είναι το άθροισμα των προστιθέμενων αξιών κάθε είδους προϊόντος που πωλείται.

Η πρώτη μέθοδος υπολογισμού του ΦΠΑ χρησιμοποιείται συχνότερα λόγω της απλότητάς της. Γεγονός είναι ότι είναι αρκετά δύσκολο να τηρούνται ξεχωριστά αρχεία για κάθε τύπο προϊόντος που πωλείται, αν και μερικές φορές αυτή είναι η μόνη κατάλληλη μέθοδος για ορισμένες εταιρείες λόγω της ιδιαίτερης φύσης της εργασίας τους.

Αναφορά

Έτσι, έχουμε ήδη καταλάβει τι είναι ο ΦΠΑ και ποιος τον πληρώνει. Τώρα μπορούμε να μιλήσουμε για το τι είδους αναφορά πρέπει να υποβληθεί στην εφορία.

Η αναφορά πρέπει να παρέχεται κάθε τρίμηνο και συμπληρώνεται χρησιμοποιώντας ειδική φόρμα. Παράλληλα, αυστηρή είναι η προθεσμία υποβολής εκθέσεων - έως τις 25 του επόμενου μήνα. Εάν υπάρξουν καθυστερήσεις, η εταιρεία ενδέχεται να αντιμετωπίσει πρόστιμα.

Μπορείτε επίσης να στείλετε αναφορές μέσω ταχυδρομείου. Αλλά είναι απαραίτητο να ληφθεί υπόψη ότι στην περίπτωση αυτή η ημερομηνία αναφοράς θα είναι ο αριθμός που εμφανίζεται στη σφραγίδα στη συστημένη επιστολή.

Για παράδειγμα, αν στείλατε συστημένη επιστολή στις 20 και η εφορία την έλαβε στις 28, τότε δεν θα υπάρχει πρόστιμο σε αυτή την περίπτωση, αφού η σφραγίδα θα αναγράφει την 20η.

Φορολογικές εκπτώσεις

Οι εκπτώσεις φόρου είναι το ποσό των πληρωμών που παρουσιάστηκαν προς πληρωμή από τον προμηθευτή και στο οποίο έχει ήδη δεδουλευθεί το ποσό του φόρου. Υπάρχουν επίσης κανόνες που πρέπει να ακολουθούν οι επιχειρήσεις. Το ποσό του ΦΠΑ μπορεί να εκπέσει μόνο εάν πληρούνται τρεις προϋποθέσεις:

- Τα προϊόντα που αγοράστηκαν προς πώληση υπόκεινταν ήδη σε ΦΠΑ.

- Οι λαμβανόμενες πρώτες ύλες ή προϊόντα έχουν υποβληθεί σε λογιστική.

- Η εταιρεία διαθέτει όλα τα πρωτογενή έγγραφα και το τιμολόγιο συντάσσεται σύμφωνα με όλους τους κανόνες.

Εάν οι προϋποθέσεις αυτές πληρούνται από την εταιρεία, τότε μετά τη φορολογική περίοδο η εταιρεία μπορεί να εκπέσει το ποσό του ΦΠΑ, αλλά μόνο εάν τα προϊόντα υπάγονταν ήδη σε ΦΠΑ.

Τι είναι το τιμολόγιο;

Αυτό το έγγραφο περιέχει πληροφορίες σχετικά με την τιμή του προϊόντος χωρίς ΦΠΑ και το συνολικό κόστος συμπεριλαμβανομένου του ΦΠΑ. Το έγγραφο αυτό πρέπει να προσκομιστεί από τον προμηθευτή και να καταχωρηθεί σε ειδικό λογιστικό περιοδικό και να σημειωθεί στο βιβλίο πωλήσεων.

Η κύρια δυσκολία στη διατήρηση ενός τιμολογίου είναι ότι η ευθύνη για την έκδοσή του ανήκει σε μεγάλο βαθμό στον αντισυμβαλλόμενο με τον οποίο συνεργάζεται ο φορολογούμενος. Και αν συμπληρώσει κάτι λάθος, κατά τη διάρκεια του ελέγχου ο ελεγκτής μπορεί να ακυρώσει τις κρατήσεις και να χρεώσει επιπλέον ΦΠΑ. Επομένως, το λάθος ενός αντισυμβαλλομένου μπορεί να οδηγήσει σε πρόσθετα έξοδα για τον φορολογούμενο. Αυτό σημαίνει ότι πρέπει να απαιτήσετε από τον προμηθευτή να συμπληρώσει με ακρίβεια τα έγγραφα.

συμπέρασμα

Έτσι, τα κύρια συμπεράσματα που πρέπει να εξαχθούν από αυτό το άρθρο:

- Στην πράξη, ο ΦΠΑ καταβάλλεται από τον αγοραστή, αν και θεωρητικά θεωρείται ότι πέφτει στους ώμους του πωλητή.

- Ο υπολογισμός του ΦΠΑ είναι αρκετά δύσκολος χωρίς εξειδικευμένα εργαλεία. Επομένως, στην ιδανική περίπτωση, θα πρέπει να χρησιμοποιείτε αριθμομηχανές για τον σωστό υπολογισμό του φόρου και τη διατήρηση της βάσης δεδομένων ΦΠΑ. Αλλά η αρχή του υπολογισμού πρέπει να γίνει κατανοητή.

- Για ορισμένες υπηρεσίες δεν χρεώνεται ΦΠΑ. Επίσης, δεν επιβάλλεται φόρος στις εξαγωγές αγαθών.

- Ανάλογα με τα προϊόντα που πωλούνται, το ποσό του φόρου μπορεί να διαφέρει. Για παράδειγμα, κατά την πώληση φαρμάκων και προϊόντων διατροφής, ο ΦΠΑ είναι μόνο 10%.

- Η υποβολή εκθέσεων είναι το πιο σημαντικό στάδιο συνεργασίας με την εφορία. Οι αναφορές πρέπει να υποβληθούν έως τις 25 του μήνα. Διαφορετικά, τα πρόστιμα δεν μπορούν να αποφευχθούν. Κατά την αποστολή επιστολής ταχυδρομικώς, δεν χρειάζεται να ανησυχείτε ότι η επιστολή θα φτάσει στην εφορία μετά τις 25, αφού σε αυτή την περίπτωση λαμβάνεται υπόψη ο χρόνος αποστολής στη σφραγίδα της συστημένης επιστολής.

- Όταν συνεργάζεστε με έναν αντισυμβαλλόμενο που θα σας προμηθεύσει προϊόντα, απαιτήστε του να συμπληρώσει το τιμολόγιο έγκαιρα και σωστά. Εάν γίνουν λάθη, ο εφοριακός έχει το δικαίωμα να χρεώσει επιπλέον ΦΠΑ.

- Όλες οι αγορασμένες πρώτες ύλες για μεταγενέστερη πώληση πρέπει να «τρέχουν» μέσω λογιστικής και το τιμολόγιο πρέπει να συντάσσεται σωστά. Με αυτόν τον τρόπο μπορείτε να λάβετε έκπτωση φόρου.

Τώρα λίγο πολύ καταλαβαίνουμε από πού προέρχεται αυτός ο φόρος, πώς καταρτίζεται και γενικά ποιος πρέπει να πληρώνει ΦΠΑ. Φυσικά, όλα περιγράφονται εδώ αρκετά επιφανειακά και πρωτόγονα, αλλά το ίδιο το θέμα του φόρου προστιθέμενης αξίας είναι πιο εκτεταμένο και πολύπλοκο και είναι πλέον σχεδόν αδύνατο να παρουσιαστούν όλες οι αποχρώσεις.

Η συντομογραφία ΦΠΑ είναι γνωστή σε όλους τους πολίτες. Με τον ένα ή τον άλλο τρόπο, το συναντάμε καθημερινά. Συνήθως, βέβαια, κανείς δεν δίνει σημασία σε αυτό. Αλλά ο ΦΠΑ υπάρχει σε όλα τα αγαθά που αγοράζουμε. Κυρίως, η παρουσία ή η απουσία αυτού του φόρου πρέπει να ανησυχεί τους επιχειρηματίες. Ήδη τις πρώτες ημέρες μετά την εγγραφή μιας επιχείρησης, ένας επιχειρηματίας πρέπει να ασχοληθεί με τη διατήρηση οικονομικών εγγράφων, δηλαδή με την υποβολή εκθέσεων.

Τι είναι ο ΦΠΑ;

Η σωστή αναφορά δεν σημαίνει περιττή επικοινωνία με τις φορολογικές αρχές. Ο πιο δύσκολος φόρος για αναφορά είναι ο ΦΠΑ. Ο φόρος προστιθέμενης αξίας έχει διάφορους συντελεστές που ισχύουν για διαφορετικούς τύπους δραστηριοτήτων μιας επιχείρησης. Είναι απαραίτητο να γνωρίζετε τις ιδιαιτερότητες της επιστροφής αυτού του είδους των φόρων.

Από πού προέρχεται ο ΦΠΑ;

Ο φόρος προστιθέμενης αξίας (ΦΠΑ) είναι ένας φόρος που χρησιμοποιείται για τη φορολόγηση μιας επιχείρησης που δημιουργεί πρόσθετη αξία για τα αγαθά ή τις υπηρεσίες της. Ο ΦΠΑ είναι έμμεσος φόρος, δηλαδή προσαύξηση στην τιμή ενός προϊόντος (υπηρεσίας). Στον πυρήνα του, είναι μια μορφή απόσυρσης μέρους της αξίας στον κρατικό προϋπολογισμό.

Υπολογίζεται από τη διαφορά μεταξύ της τιμής πώλησης και της τιμής αγοράς του ίδιου προϊόντος από άλλη εταιρεία. Αν δεν λάβετε υπόψη την απλή μεταπώληση, τότε Ο ΦΠΑ περιλαμβάνεται στο συνολικό κόστος των παραγόμενων αγαθώνκαι αποτελείται από αγορασμένα υλικά και εξαρτήματα.

Αυτός ο φόρος εμφανίστηκε στις αρχές του εικοστού αιώνα ως εναλλακτική λύση στον φόρο επί των πωλήσεων. Ο ΦΠΑ βοήθησε τους επιχειρηματίες να απαλλάξουν την περιττή φορολογία. Σε αντίθεση με τον φόρο επί των πωλήσεων, τον φόρο προστιθέμενης αξίας άρχισε να λαμβάνει υπόψη το πιθανό κέρδοςαντί όλων των εσόδων για βιομηχανικά προϊόντα. Αλλά αυτός ο φόρος εισήχθη για πρώτη φορά στη Γαλλία το 1954. Πιστεύεται ότι ο ΦΠΑ συμβάλλει περισσότερο στην ανάπτυξη μιας επιχείρησης παρά ο φόρος εισοδήματος.

Κάθε κράτος έχει το δικό του συντελεστή φόρου προστιθέμενης αξίας. Στη Ρωσία, ο ΦΠΑ είναι 18 τοις εκατό. Αυτός είναι περίπου ο μέσος όρος στον κόσμο. Υπάρχουν κράτη όπου δεν υπάρχει καθόλου τέτοιος φόροςή είναι χαμηλό. Σε ορισμένες άλλες χώρες, αυτός ο φόρος είναι υψηλότερος από τον δικό μας, και οι περισσότερες από αυτές τις χώρες βρίσκονται στην Ευρώπη.

Προνομιακός φορολογικός συντελεστής μπορεί να εφαρμόζεται σε ορισμένες κατηγορίες αγαθών ή υπηρεσιών. Υπάρχουν περιπτώσεις που ο ΦΠΑ απουσιάζει παντελώς. Υπάρχουν πολλές εξαιρέσεις από αυτή την άποψη στη νομοθεσία, ωστόσο, η διαδικασία για την πλήρη ακύρωση του φόρου χρησιμοποιείται σπάνια.

Όλοι πληρώνουν φόρο: τόσο νομικά όσο και φυσικά πρόσωπα. Όταν αγοράζουμε αγαθά σε κατάστημα, λαμβάνουμε υπηρεσίες στον τομέα κοινής ωφέλειας ή στον τομέα των υπηρεσιών, λαμβάνουμε τιμολόγιο με ΦΠΑ που περιλαμβάνεται ήδη σε αυτό. Όλοι εμείς, όσοι πληρώνουμε φόρους, ονομαζόμαστε φορολογούμενοι.

Όλοι πληρώνουν φόρο: τόσο νομικά όσο και φυσικά πρόσωπα. Όταν αγοράζουμε αγαθά σε κατάστημα, λαμβάνουμε υπηρεσίες στον τομέα κοινής ωφέλειας ή στον τομέα των υπηρεσιών, λαμβάνουμε τιμολόγιο με ΦΠΑ που περιλαμβάνεται ήδη σε αυτό. Όλοι εμείς, όσοι πληρώνουμε φόρους, ονομαζόμαστε φορολογούμενοι.

Οι φορολογούμενοι είναι οργανισμοί (LLC, JSC), μεμονωμένοι επιχειρηματίες (IP) και ιδιώτες.

Οι φορολογούμενοι έχουν τις ευθύνες τους απέναντι στο κράτος και την κοινωνία:

- η κύρια ευθύνη είναι η πληρωμή των φόρων που ορίζονται από το νόμο.

- Για να πληρώσετε φόρους, πρέπει να εγγραφείτε στη φορολογική υπηρεσία, εάν είναι απαραίτητο.

- όσοι είναι εγγεγραμμένοι σε φορολογικό οργανισμό πρέπει να τηρούν αυστηρά αρχεία των εσόδων και των εξόδων τους.

- εάν πληρούνται οι προϋποθέσεις εγγραφής και τηρούνται αρχεία των οικονομικών σας δραστηριοτήτων, τότε όλα τα λογιστικά σας στοιχεία πρέπει να υποβληθούν στην τοπική φορολογική αρχή.

- σε όλες τις περιπτώσεις που απαιτούνται από το νόμο, στους εκπροσώπους της φορολογικής υπηρεσίας παρέχονται τα απαραίτητα έγγραφα για την πληρωμή του ΦΠΑ.

- αναγνωρισθείς οι παραβιάσεις πρέπει να διορθωθούνέγκαιρα και να μην παρεμβαίνει στις δραστηριότητες του εκπροσώπου της φορολογικής επιθεώρησης·

- λογιστικά στοιχεία και άλλα έγγραφα σχετικά με τα έσοδα (έξοδα), την πληρωμή του ΦΠΑ αποθηκεύονται για τέσσερα χρόνια.

- εντός δέκα ημερών από το άνοιγμα (κλείσιμο) του λογαριασμού, ενημερώστε τις τοπικές φορολογικές αρχές·

- το γεγονός της συμμετοχής του σε εγχώρια ή αλλοδαπή επιχείρηση απαιτεί προειδοποίηση στη φορολογική αρχή το αργότερο ένα μήνα·

- Η απόφαση για το κλείσιμο ή την αναδιοργάνωση μιας επιχείρησης πρέπει να είναι γνωστή στη φορολογική υπηρεσία το αργότερο εντός τριών ημερών.

Επιχειρηματίας που υποβάλλει δήλωση στη φορολογική υπηρεσία, επιστρέφει μέρος του φόρουλόγω συμψηφισμών αγορασθέντων και πωληθέντων αγαθών. Στην περίπτωση αυτή, η εταιρεία ενεργεί ως φορολογικός πράκτορας.

Ο φορολογικός πράκτορας είναι αυτός που έχει την ευθύνη υπολογισμού, παρακράτησης και μεταφοράς ΦΠΑ στον κρατικό προϋπολογισμό.

Τα καθήκοντα του φορολογικού πράκτορα παρουσιάζονται σε ενέργειες όπως:

Ο φορολογικός πράκτορας είναι υπεύθυνος, σύμφωνα με το νόμο, για την καταβολή του παρακρατηθέντος ΦΠΑ στον κρατικό προϋπολογισμό.

Οι φορολογικοί πράκτορες θεωρούνται οι οργανισμοί και οι επιχειρηματίες που:

- αγοράζουν αγαθά εντός της χώρας από ξένες επιχειρήσεις που δεν είναι εγγεγραμμένες στη φορολογική υπηρεσία·

- να πουλήσει κατασχεμένα περιουσιακά στοιχεία, ακίνητα χωρίς ιδιοκτήτη, αγορασμένα τιμαλφή και τιμαλφή που κληρονόμησε το κράτος·

- μεσάζοντες, πώληση αγαθών ξένων επιχειρήσεων, μη εγγεγραμμένο?

- να πουλήσει παροπλισμένα θαλάσσια και ποτάμια πλοία που δεν είναι νηολογημένα στον νέο ιδιοκτήτη.

Ο ΦΠΑ καταβάλλεται από τους φορολογικούς υπαλλήλους ανεξάρτητα από την άσκηση των καθηκόντων τους ως φορολογούμενοι.

Δεν έχουν όλοι την υποχρέωση να πληρώνουν φόρους. Τέτοια υποχρέωση μπορεί να προκύψει εάν υπάρχει αντικείμενο φορολογίας. Η απουσία ενός τέτοιου αντικειμένου σας απαλλάσσει από το να χρειαστεί να πληρώσετε οτιδήποτε.

Δεν έχουν όλοι την υποχρέωση να πληρώνουν φόρους. Τέτοια υποχρέωση μπορεί να προκύψει εάν υπάρχει αντικείμενο φορολογίας. Η απουσία ενός τέτοιου αντικειμένου σας απαλλάσσει από το να χρειαστεί να πληρώσετε οτιδήποτε.

Το αντικείμενο της φορολογίας δεν είναι κάποιο είδος φυσικού ή νομικού προσώπου. Αυτοί είναι οι τύποι συναλλαγών εμπορευμάτων-χρημάτων:

- πώληση αγαθών (υπηρεσιών), συμπεριλαμβανομένων ειδών που έχουν ενεχυριαστεί, καθώς και μεταβίβαση δικαιωμάτων ιδιοκτησίας.

- μεταβίβαση (μεταβίβαση) δικαιωμάτων σε ένα προϊόν ή το τελικό αποτέλεσμα μιας παρεχόμενης υπηρεσίας.

- αδικαιολόγητη μεταβίβαση περιουσίας σε άλλες επιχειρήσεις και ιδιώτες·

- εισαγόμενα προϊόντα από το εξωτερικό.

- εργασίες κατασκευής και εγκατάστασης για δικές σας ανάγκες.

Τα ακόλουθα δεν μπορούν να χαρακτηριστούν ως φορολογικά αντικείμενα:

- αδικαιολόγητα μεταβιβαζόμενα αντικείμενα (πολιτιστικοί, δημοτικοί σκοπούς), δομές και αντικείμενα της κρατικής εξουσίας·

- ακίνητα που αγοράζονται από το κράτος ως αποτέλεσμα ιδιωτικοποίησης·

- έργα και υπηρεσίες κρατικών φορέων·

- δωρεάν μεταφορά αντικειμένων σε κρατικές υπηρεσίες.

- πώληση οικοπέδων?

- μεταβίβαση δικαιωμάτων ιδιοκτησίας στον νόμιμο διάδοχο του οργανισμού ·

- χρήση κεφαλαίων ή ακίνητης περιουσίας μη κερδοσκοπικών οργανισμών ως εγκεκριμένο κεφάλαιο·

- υπηρεσίες για δωρεάν μεταβίβαση κρατικής περιουσίας από το κράτος σε μη κερδοσκοπικούς οργανισμούς·

- πώληση κρατικής περιουσίας.

Σύμφωνα με την ισχύουσα νομοθεσία, ο επιχειρηματίας έχει το δικαίωμαεπιστροφή ΦΠΑ. Αυτό ονομάζεται επιστροφή φόρου. Στις περισσότερες περιπτώσεις, οι επιχειρηματίες έχουν δίκιο και ο νόμος είναι με το μέρος τους, αλλά στη ζωή συχνά προκύπτουν διαφωνίες με την εφορία.

Στην ετήσια φορολογική δήλωση πρέπει να αναγράφεται το ποσό του αχρεωστήτως καταβληθέντος ΦΠΑ και, εάν επιθυμείτε να το επιστρέψετε (επιστροφή χρημάτων), αυτό αντικατοπτρίζεται στις εκθέσεις. Για να λάβετε την επιστροφή φόρου, πρέπει: στείλτε μια αίτηση σε οποιαδήποτε μορφήστην εφορία. Η αίτηση αναφέρει: το όνομα της επιχείρησης, τη διεύθυνση, την υπογραφή και τη σφραγίδα του διαχειριστή. Μετά τον έλεγχο, ενδέχεται να εκδοθεί επιστροφή ΦΠΑ.

Φυσικά, κανείς δεν θα επιστρέψει τα χρήματα. Ο ΦΠΑ θα πιστωθεί έναντι άλλου φόρου (θα πρέπει να υποδείξετε ποιον). Εάν το ποσό είναι μεγαλύτερο, το υπόλοιπο ποσό θα ληφθεί υπόψη σε μελλοντικές πληρωμές.

Υπάρχουν περιπτώσεις επιστροφής φόρου σε μετρητά. Τα χρήματα μεταφέρονται στον λογαριασμό που καθορίζεται στην αίτηση. Αλλά σε αυτήν την περίπτωση, ετοιμαστείτε για έναν πλήρη έλεγχο όλων των εγγράφων.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0