Γεια σας, αγαπητοί αναγνώστες του ιστότοπου του ιστολογίου. Η ροή πληροφοριών που χτυπάει το κεφάλι μας καθημερινά περιέχει πολλές ακατανόητες λέξεις.

Φυσικά, μπορείτε να το σηκώσετε και να αφήσετε έναν άγνωστο όρο να περάσει από τα αυτιά σας. Αλλά αυτή δεν είναι η λύση που θα ταιριάζει σε έναν άνθρωπο που προσπαθεί να είναι πάντα ενήμερος για τα τρέχοντα γεγονότα.

Επομένως, ας μην είμαστε τεμπέληδες και ας μάθουμε σήμερα τι σημαίνει η λογιστική έννοια της «χρέωσης» και πού χρησιμοποιείται. Λοιπόν, και, φυσικά, θα εξετάσουμε τη διάσημη σύνδεση "χρεωστικής και πίστωσης".

Τι είναι - χρέωση και πίστωση

Οι έννοιες «χρέωση και πίστωση» χρησιμοποιήθηκαν για πρώτη φορά από τον Ιταλό μαθηματικό Luca Pacioli, ο οποίος έζησε πριν από περισσότερα από 500 χρόνια. Μετάφραση από τα λατινικά, "χρέωση" σημαίνει " αυτός θα έπρεπε", και "πίστωση" - " θα έπρεπε εγω».

Ο Luca Pacioli δημιούργησε ένα έργο στο οποίο περιγράφηκαν για πρώτη φορά τα βασικά της λογιστικής, τα οποία χρησιμοποιούνται με επιτυχία εδώ και πεντακόσια χρόνια.

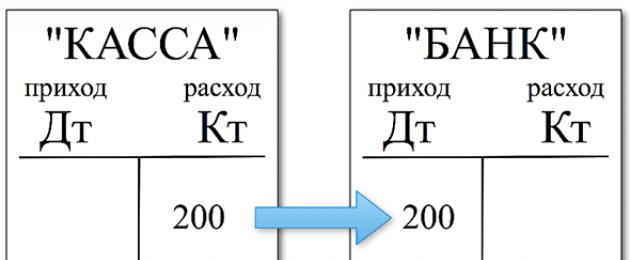

Ας εξηγήσουμε τι σημαίνει χρέωση χρησιμοποιώντας ένα απλό παράδειγμα. Ας πούμε ότι μια εταιρεία πρέπει να πληρώσει φόρους μέσω της τράπεζας· ο λογιστής παίρνει 200 ρούβλια από το ταμείο. και τα πάει στην τράπεζα. Στην περίπτωση αυτή η δαπάνη χρημάτων από την ταμειακή μηχανή είναι πίστωση (έμφαση στο «ε»)για τον λογαριασμό «Μετρητά» και η παραλαβή χρημάτων στην τράπεζα είναι χρέωση για τον λογαριασμό «Τράπεζα».

Επομένως, η χρέωση είναι «έσοδο» και η πίστωση είναι «έξοδα». Στη λογιστική, η πίστωση συμβολίζεται "Kt" και η χρέωση είναι "Dt". Αυτές είναι δύο έννοιες που συνδέονται μεταξύ τους στη λογιστική.

Δεν υπάρχει χρέωση χωρίς πίστωση, ούτε πίστωση χωρίς χρέωση: «Αν έχει πάει κάπου, τότε σίγουρα έχει φτάσει κάπου αλλού». Βασισμένο σε αυτό αρχή της διπλής εισόδουπου υιοθετήθηκαν στη λογιστική.

Η λογιστική συνεπάγεται ότι η μονάδα μέτρησης για όλες τις πράξεις που πραγματοποιούνται από μια νομική οντότητα στο πλαίσιο των επιχειρηματικών της δραστηριοτήτων είναι μια νομισματική μονάδα. Στη χώρα μας είναι το ρούβλι. Και αυτό είναι λογικό, γιατί τα χρήματα είναι το ισοδύναμο αξίας κάθε προϊόντος και υπηρεσίας.

Συμπέρασμα: χρεωστική είναιμέρος μιας λογιστικής εγγραφής (ένα σχηματικό αρχείο μιας επιχειρηματικής συναλλαγής) που υποδεικνύει τον αποδέκτη των κεφαλαίων. Η πίστωση δείχνει την πηγή από την οποία προήλθαν αυτά τα κεφάλαια.

Τι δείχνει η χρέωση σε ενεργούς και παθητικούς λογαριασμούς;

Ο ίδιος πολίτης έχει επίσης λογαριασμό στον οποίο αποθηκεύεται το ποσό που του έχει διατεθεί από την τράπεζα - πρόκειται για χρέωση σε παθητικό λογαριασμό. Ξοδεύοντας χρήματα από αυτή την κάρτα, αυξάνει τη χρέωση, δηλ. το χρέος σας στην τράπεζα. Με την επιστροφή χρημάτων που δαπανήθηκαν σε μια πιστωτική κάρτα, μειώνεται η πίστωσή σας.

Χρεωστική και πιστωτική - λειτουργικός σκοπός

Η χρέωση και η πίστωση είναι τα κύρια εργαλεία που χρησιμοποιούνται για τον προσδιορισμό οικονομική κατάσταση της εταιρείας.

Με βάση τους δείκτες χρέωσης και πίστωσης, μπορείτε να παρακολουθείτε την τρέχουσα κατάσταση και να προσδιορίσετε την κερδοφορία της επιχείρησης στο σύνολό της ή οποιουδήποτε τομέα της δραστηριότητάς της.

έκφραση" Συμφωνία χρέωσης με πίστωση" σημαίνει ότι πρέπει να κάνετε μια ισορροπία, δηλαδή να συγκρίνετε αυτούς τους δείκτες. Εάν η χρέωση σε ενεργούς λογαριασμούς είναι μεγαλύτερη ή ίση με την πίστωση, αυτό σημαίνει ότι η εταιρεία είναι οικονομικά επιτυχημένη.

Ας δώσουμε ένα απλουστευμένο παράδειγμα: σε ένα μήνα, μια επιχείρηση παρήγαγε και πούλησε αγαθά αξίας 1 εκατομμυρίου ρούβλια (Dt = 1 εκατομμύριο ρούβλια). Ταυτόχρονα, το συνολικό κόστος της παραγωγής του ανήλθε σε 800 χιλιάδες ρούβλια. (Kt = 0,8 εκατομμύρια ρούβλια). Κατά συνέπεια, η χρέωση του τρέχοντος μήνα υπερέβη την πίστωση κατά 200 χιλιάδες ρούβλια. Συμπέρασμα: η επιχείρηση είναι «στο μαύρο», παραγωγή.

Σύντομη περίληψη

Η γνώση βασικών λογιστικών όρων είναι απαραίτητη όχι μόνο για άτομα που συνδέονται επαγγελματικά με τη λογιστική, αλλά και για όσους συνδέονται με τον ένα ή τον άλλο τρόπο με εμπορικές δραστηριότητες. Αυτό είναι ιδιαίτερα σημαντικό για τους επιχειρηματίες που έχουν τη δική τους επιχείρηση.

Καλή σου τύχη! Τα λέμε σύντομα στις σελίδες του ιστότοπου του ιστολογίου

Μπορεί να σας ενδιαφέρει

Τι είναι ισορροπία (με απλά λόγια) Η εξασφάλιση είναι ένας δημοφιλής τρόπος εξασφάλισης δανείου ή υποθήκης. Τι είναι η υπερανάληψη και πώς να το χρησιμοποιήσετε σωστά Τι είναι η αναχρηματοδότηση - βασικό επιτόκιο, αναχρηματοδότηση και αναχρηματοδότηση στεγαστικών δανείων με όλες τις παγίδες Πληρωμή προσόδων - τι είναι, τα πλεονεκτήματα και τα μειονεκτήματά της, ποια είναι η διαφορά με τη διαφοροποιημένη πληρωμή και ποια επιλογή να επιλέξετε Τι είναι δάνειο με απλά λόγια Τι είναι η υποχρέωση και πώς σχετίζεται με ένα περιουσιακό στοιχείο; Τι είναι μια τραπεζική χρεωστική κάρτα, σε τι διαφέρει από μια πιστωτική κάρτα, ποια είναι τα όρια και πώς να επιλέξετε την καλύτερη κάρτα για τις ανάγκες σας Τι είναι μια υποθήκη - πλεονεκτήματα και μειονεκτήματα, απαιτούμενα έγγραφα, προϋποθέσεις απόκτησης, πώς να υπολογίσετε και να αναχρηματοδοτήσετε μια υποθήκη Η επιταγή είναι μια επιλογή πληρωμής χωρίς μετρητά με τα δικά της χαρακτηριστικά Τι είναι το πρόγραμμα δόσεων (για αγαθά, υπηρεσίες, διαμερίσματα) και είναι κερδοφόρες οι κάρτες με δόσεις;

Το άρθρο εξηγεί τι είναι η πίστωση και η χρέωση στη λογιστική, γιατί χρειάζονται ενεργοί και παθητικοί λογαριασμοί και παρέχει ένα σαφές παράδειγμα υπολογισμού.

Θέματα που σχετίζονται με τα οικονομικά πάντα εκπλήσσουν όσους δεν ασχολούνται με αυτά σε καθημερινή βάση. Πιστωτική, χρεωστική και άλλη επαγγελματική ορολογία δεν είναι εύκολο να κατανοηθούν. Ειδικά μεταξύ αρχάριων επιχειρηματιών που, όταν υποβάλλουν φορολογικές εκθέσεις, πιάνουν το κεφάλι τους και ρωτούν: "Χρέωση και πίστωση - τι είναι;" Αυτό το άρθρο θα μιλήσει για αυτές τις έννοιες με απλά λόγια.

Δυαδική σημειογραφία

Συνέβη ιστορικά ότι όλες οι χρηματοοικονομικές και οικονομικές συναλλαγές αντικατοπτρίζονται χρησιμοποιώντας δυαδικό συμβολισμό. Αυτό έγινε για να κατανοήσουμε ποια περιουσιακά στοιχεία διαθέτει η επιχείρηση και πώς αποκτήθηκαν. Με αυτόν τον τρόπο, μπορείτε να αξιολογήσετε την αποτελεσματικότητα των επιχειρηματικών δραστηριοτήτων και να λάβετε τις σωστές στρατηγικές αποφάσεις.

Ένα αρχείο οποιασδήποτε ενέργειας που πραγματοποιείται σε μια επιχείρηση καταγράφεται στο ημερολόγιο συναλλαγών χρησιμοποιώντας την ουσία του και δύο ψηφία στα οποία αντιστοιχεί στο λεγόμενο λογιστικό σχέδιο - ομαδοποίηση ανάλογα με τον σκοπό της πράξης. Για παράδειγμα, εάν πληρώσαμε μισθούς από τρεχούμενο λογαριασμό, τότε ταυτόχρονα αυτό το γεγονός αντικατοπτρίζεται σε δύο στήλες ταυτόχρονα, όπου ο χρεωστικός λογαριασμός είναι η αριστερή πλευρά της κατάστασης, όπου αντικατοπτρίζονται οι διακανονισμοί με το προσωπικό και ο πιστωτικός λογαριασμός είναι η δεξιά πλευρά, από όπου αφαιρέθηκαν αυτά τα κεφάλαια. Με την ανάθεση των απαραίτητων ψηφιακών χαρακτηρισμών, αντίστοιχα. Ως αποτέλεσμα, αυτό παρέχει μια κατανόηση του από πού προήλθαν τα κεφάλαια και πού πήγαν, και με μια ευρύτερη έννοια, τι είναι η πίστωση και η χρέωση στη λογιστική.

Τι είναι η χρέωση;

Όπως ήδη περιγράφηκε παραπάνω, απαιτείται δυαδική σημείωση προκειμένου να κατανοηθεί η προέλευση των περιουσιακών στοιχείων και η καταλληλότητα της χρήσης τους. Αυτό που έχει η εταιρεία, συμπεριλαμβανομένου του χρέους άλλων ανθρώπων προς αυτήν, αντικατοπτρίζεται στους χρεωστικούς λογαριασμούς. Η χρέωση είναι η αριστερή στήλη στις καταστάσεις. Εδώ συσσωρεύονται πάγια στοιχεία, λαμβάνεται υπόψη όλη η περιουσία, καθώς και το κέρδος.

Τι είναι δάνειο;

Για να κατανοήσουμε πώς επιτυγχάνεται η απόκτηση της περιουσίας που έχει μια επιχείρηση, χρησιμοποιείται η έννοια του πιστωτικού λογαριασμού. Η πίστωση είναι η δεξιά στήλη της δήλωσης. Δείχνει πόσα οφείλει η εταιρεία, πώς διανέμονται τα κεφάλαια και τι αποφέρει το κύριο κέρδος. Με απλά λόγια, αυτό είναι το κόστος των περιουσιακών στοιχείων που βρίσκονται σε χρέωση.

Πιστωτικός και χρεωστικός κύκλος εργασιών

Λόγω του γεγονότος ότι κατά τον υπολογισμό του οικονομικού αποτελέσματος χρησιμοποιείται δυαδική σημείωση της πράξης, μπορείτε εύκολα να πείτε προς όφελος που έγινε. Για παράδειγμα, εάν κάνουμε ανάληψη χρημάτων από ένα ταμείο και τα στείλουμε σε λογαριασμό όψεως, τότε στη λογιστική γλώσσα διαγράφουμε αυτά τα χρήματα ως πίστωση και τα καταγράφουμε ως χρέωση. Μπορεί να υπάρχει μεγάλος αριθμός τέτοιων συναλλαγών ανά μήνα, επομένως ορισμένα στατιστικά στοιχεία πραγματοποιούνται στο τέλος της περιόδου αναφοράς. Από το ποσό που μπήκε σε χρέωση αφαιρείται το ποσό που βγήκε. Αυτό ονομάζεται χρεωστικός κύκλος εργασιών. Το ίδιο ισχύει και για την πίστωση. Με αυτόν τον τρόπο, μπορούμε να εντοπίσουμε την κίνηση των τιμών μέχρι τη λειτουργία και να λάβουμε τη σωστή απόφαση διαχείρισης.

Τι είναι μια ισορροπία;

Αφού μετρήσουμε όλες τις στροφές, είναι απαραίτητο να εντοπίσουμε τη διαφορά μεταξύ των μεγαλύτερων και των μικρότερων αριθμών. Εάν το ποσό χρέωσης είναι υψηλότερο, τότε το υπόλοιπο, δηλαδή το υπόλοιπο μεταξύ εσόδων και εξόδων για την περίοδο, είναι χρεωστικό. Αυτό μας δίνει μια ιδέα για το πόσο καλά πήγε η περίοδος αναφοράς και μας επιτρέπει να προσαρμόσουμε τα έσοδα και τα έξοδα για να φτάσουμε στον τελικό ισολογισμό.

Ενεργοί και παθητικοί λογαριασμοί

Η λογιστική χωρίζει επίσης όλους τους λογαριασμούς σε δύο τύπους: ενεργούς και παθητικούς. Το πρώτο είναι τα κεφάλαια σε χρηματικό ισοδύναμο που διαθέτει η επιχείρηση. Τα υπόλοιπα ανοίγματος και κλεισίματος αυτών των λογαριασμών είναι πάντα χρεωστικά. Οι τελευταίες δείχνουν πάντα αλλαγή στις πηγές των περιουσιακών στοιχείων της εταιρείας. Αντίστοιχα, το υπόλοιπο στην αρχή και στο τέλος της περιόδου είναι πάντα σε πίστωση. Εμφανίζουν πάντα το συνολικό χρέος προς τράπεζες και αντισυμβαλλόμενους, χρεώσεις απόσβεσης και μείωση ή αύξηση κεφαλαίου. Έτσι, μπορούμε να πούμε ότι ένας χρεωστικός λογαριασμός είναι ενεργός και ένας πιστωτικός λογαριασμός είναι παθητικός.

Παραδείγματα υπολογισμού

Για να κατανοήσουμε ξεκάθαρα τι είναι η πίστωση και η χρέωση, ας δούμε ένα απλό παράδειγμα.

Ας υποθέσουμε ότι αποφασίζετε να ανοίξετε ένα κατάστημα ρούχων και να πουλήσετε την πρώτη σας παραγγελία στο ποσό των 5.000 ρούβλια. Μέρος του ποσού, 2.000 ρούβλια, αποφασίζεται να κατατεθεί σε τραπεζικό λογαριασμό. Ό,τι μπήκε λαμβάνεται υπόψη στη στήλη «Χρέωση» και ό,τι βγήκε λαμβάνεται υπόψη ως πίστωση. Στη δήλωση, αυτή η λειτουργία θα μοιάζει με αυτό:

Ταμειακό γραφείο (αριθμός 50):

Πελάτης (λογαριασμός 62):

Ήρθε η ώρα να συνοψίσουμε τον πρώτο μήνα εργασίας. Μετράμε τα ποσά του χρεωστικού και πιστωτικού τζίρου (αυτά που έχουν συσσωρευτεί στους αντίστοιχους λογαριασμούς).

Ταμειακή μηχανή: 5000 – 2000 = 3000 ρούβλια. Το πρώτο ποσό είναι μεγαλύτερο, επομένως, σύμφωνα με τα αποτελέσματα, καταγράφεται στο χρεωστικό μέρος.

Τρεχούμενος λογαριασμός: 2000 – 1000 = 1000 ρούβλια - το ίδιο πράγμα.

Πελάτης: 1000 – 4000 = 3000 ρούβλια - εδώ η κατάσταση είναι αντίθετη, δηλαδή, ο δεύτερος αριθμός είναι μεγαλύτερος. Κατά συνέπεια, πηγαίνει στη δεξιά πλευρά της στήλης - με πίστωση.

Στοκ: 4000 ρούβλια.

Έτσι, το χρεωστικό υπόλοιπο καθιστά σαφές τι περιουσιακά στοιχεία έχουμε αυτήν τη στιγμή και το πιστωτικό υπόλοιπο δεν μας αφήνει να ξεχνάμε ότι οφείλουμε στον προμηθευτή μέρος των κεφαλαίων για την παραγγελία.

Στην επόμενη περίοδο αναφοράς, μεταφέρουμε όλα τα δεδομένα που ελήφθησαν ως αποτέλεσμα της εργασίας. Αυτό θα ονομάζεται αρχικό υπόλοιπο.

Φυσικά, το εξεταζόμενο παράδειγμα είναι αρκετά πρωτόγονο και οι τίτλοι των άρθρων υπό όρους. Ωστόσο, δείχνει ξεκάθαρα τι σημαίνουν οι όροι «πίστωση» και «χρέωση», πώς συνδέονται μεταξύ τους και πώς γίνεται ο μεταξύ τους κύκλος εργασιών. Φυσικά, η λογιστική είναι μια πιο σύνθετη και χρονοβόρα διαδικασία.

Σε όλο τον κόσμο, υπήρξε τεράστιο ενδιαφέρον μεταξύ του πληθυσμού για τη γνώση και την κατανόηση των βασικών εννοιών χρηματοδότησης. Όροι που προηγουμένως χρησιμοποιούνταν μόνο στο επαγγελματικό περιβάλλον και την εξειδικευμένη βιβλιογραφία εμφανίζονται τώρα όλο και περισσότερο σε περιοδικά και ξεφεύγουν από τις γλώσσες των Ρώσων που απέχουν πολύ από τη λογιστική.

Οι οικονομικοί ιδιοκτήτες εξακολουθούν να καταφεύγουν σε μια απλοποιημένη έκδοση λογιστικής, μετρώντας όλα τα εισοδήματα που εισπράττονται στο ένα μέρος του φύλλου και τα έξοδα που πραγματοποιούνται στο άλλο. Έτσι, η «χρεωστική» και η «πίστωση» χρησιμοποιούνται αρκετά συχνά στην καθημερινή ζωή. Ο προσδιορισμός αυτών των τιμών χρησιμοποιώντας απλούς μαθηματικούς υπολογισμούς σάς επιτρέπει να κρίνετε την αποτελεσματικότητα των χρημάτων που δαπανώνται και στη συνέχεια να σχεδιάζετε τρόπους μείωσης του κόστους. Αυτή η μέθοδος είναι η πιο αξιόπιστη στην πορεία προς την οικονομική ευημερία.

Ιστορική εκδρομή. Αρχαία στοιχεία λογιστικής

Η εμφάνιση της λογιστικής συνήθως αποδίδεται στο 3600 π.Χ. Οι γραφές των Σουμερίων σε πήλινες πινακίδες - σφηνοειδής γραφή - θεωρούνται ιστορικές μαρτυρίες αυτού. Τα παλαιότερα αρχεία, που ανήκαν στους εργάτες ναών της Μεσοποταμίας, εμφάνιζαν ζωτικής σημασίας οικονομικές πληροφορίες σχετικά με την ποσότητα ορισμένων ομάδων προϊόντων που παράγονται στο αγρόκτημα (σιτηρά, λάδι, κρέας). Επιπλέον, η αναλυτική αλυσίδα συμπληρώθηκε από την ποσότητα τροφής που χορηγήθηκε στους ανθρώπους και τον υπολογισμό του υπολοίπου που είχε στη διάθεση του ναού.

Η λογιστική γνώρισε την ανάπτυξή της με την εξάπλωση της ανταλλαγής βιομηχανικών προϊόντων και την εμφάνιση των σχέσεων εμπορεύματος-χρήματος. Το χρήμα, το οποίο έχει γίνει ένα παγκόσμιο ισοδύναμο που μετρά την αξία των αγαθών, έχει γίνει ταυτόχρονα το πραγματικό προϊόν της εργασίας. Με τη βοήθειά τους συνοψίστηκαν οι πληροφορίες ιδιοκτησίας. Έτσι, όταν λαμβάνονται υπόψη τυχόν ποσοτικά δεδομένα, τα φυσικά και νομισματικά κριτήρια μέτρησης έχουν γίνει ευρέως χρησιμοποιούμενα.

Ανάπτυξη λογιστικής σκέψης

Στην πραγματεία του μαθηματικού Luca Pacioli «On Accounts and Records», περιγράφηκε για πρώτη φορά η λογιστική στο σύστημα διπλής εισόδου. Χρησιμοποιώντας μεθόδους που υπήρχαν ήδη εκείνη την εποχή (μνημείο, ημερολόγιο), εμφάνιζε τις επιχειρηματικές συναλλαγές με διπλή καταχώρηση, δείχνοντας πρακτικά τη δυνατότητα τήρησης γενικού καθολικού και απογραφής. Έτσι, περιγράφηκε ένα κατάλληλο σύστημα λογαριασμών και ημερολογιακών εγγραφών. Για να δηλώσουν έσοδα και έξοδα, η έννοια της χρέωσης και της πίστωσης έχει τεθεί σε χρήση, αλλά σήμερα αυτοί οι όροι έχουν χάσει την άμεση αντιστοιχία τους με τους αρχικούς τους ορισμούς. Το Debit που μεταφράζεται από τα λατινικά σημαίνει «πρέπει» και το credit σημαίνει «πιστεύει». Με τη βοήθεια αυτών των εννοιών είναι δυνατό να αντικατοπτριστούν καλύτερα όλες οι επιχειρηματικές συναλλαγές που πραγματοποιήθηκαν, να αναπαρασταθεί ρεαλιστικά η κίνηση των οικονομικών και να επιτευχθεί το τελικό αποτέλεσμα της οικονομικής δραστηριότητας.

Χρέωση και πίστωση για ανδρείκελα

Ο ευκολότερος τρόπος για να θυμάστε αυτό το ζευγάρι όρων και να μην τους μπερδέψετε στο μέλλον είναι να βασιστείτε στην αρχική σημασία αυτών των λέξεων. Ο οφειλέτης είναι ο οφειλέτης μας (μας χρωστάει δηλαδή). Και ο δανειστής είναι αυτός στον οποίο χρωστάμε (δηλαδή πιστεύει ότι θα επιστρέψουμε τα δανεισμένα χρήματα). Για παράδειγμα, εάν ένας αγοραστής αγόρασε ένα προϊόν και δεν το έχει πληρώσει ακόμα, τότε έχει προκύψει ένα χρέος και αυτό το ποσό θα καταγραφεί ως χρέωση. Το ποσό που καλούμαστε να πληρώσουμε για αγαθά ή υπηρεσίες που παρέχονται θα αντικατοπτρίζεται στην πίστωση. Στη σύγχρονη λογιστική, μπορούν να παρατηρηθούν κάποιες αλλαγές στην έννοια των εννοιών «χρέωση» και «πίστωση». Ο ορισμός τους εξαρτάται συχνά από συγκεκριμένες συνθήκες.

Σχέση μεταξύ λογιστικών κατηγοριών

Με τη χρέωση του λογαριασμού, μπορείτε να δείτε τη χρηματική (ή ποσοτική) αξία των κεφαλαίων που είναι διαθέσιμα στο ακίνητο: μετρητά (στον τρεχούμενο λογαριασμό, στο ταμείο), υλικά περιουσιακά στοιχεία και πάγια στοιχεία ενεργητικού. Η πίστωση εμφανίζει τα έξοδα καθώς και τις πηγές αυτού που κατέχεται σήμερα, δηλαδή η χρέωση του λογαριασμού. Έτσι, η χρέωση και η πίστωση, ο προσδιορισμός των σχετικών θέσεων τους είναι μια αρκετά εύκολη υπόθεση. Οπτικά, μπορούν να απεικονιστούν ως διαφορετικά άκρα ενός βέλους. Επιπλέον, η άκρη του είναι χρεωστική και το φτέρωμά του πιστωτική. Επομένως, μόνο η διατύπωση «από πίστωση σε χρεωστική» μπορεί να είναι σωστή και όχι το αντίστροφο.

Διαφορά μεταξύ χρεωστικής και πίστωσης

Για να καταλάβετε τι είναι η χρέωση και η πίστωση στη λογιστική, πρέπει να γνωρίζετε ποιος λογαριασμός - ενεργός, παθητικός ή ενεργητικός-παθητικός. Η αύξηση της ιδιοκτησίας του οργανισμού θα συνοδεύεται από αύξηση του χρεωστικού υπολοίπου στον ενεργό ή ενεργό-παθητικό λογαριασμό. Διαφορετικά, η αύξηση του πιστωτικού κύκλου εργασιών θα υποδηλώνει μείωση της αξίας της υπάρχουσας περιουσίας. Όταν εργάζεστε με έναν παθητικό λογαριασμό, η αύξηση του χρεωστικού υπολοίπου σημαίνει μείωση των πηγών του οργανισμού και η αύξηση του πιστωτικού υπολοίπου σημαίνει αύξηση αυτών των πηγών, δηλαδή, υποχρεώσεις χρέους.

Ομαδοποίηση λογιστικών συναλλαγών

Με τη βοήθεια λογαριασμών στο λογιστικό τμήμα, συστηματοποιούνται ποικίλες επιχειρηματικές συναλλαγές, λαμβάνοντας υπόψη τις πηγές σχηματισμού τους. Η μέθοδος διπλής εγγραφής εμφανίζει αλλαγές στην ιδιοκτησία της ιδιοκτησίας, τις πηγές σχηματισμού της και όλους τους τύπους οικονομικών δραστηριοτήτων σε αντίστοιχους (δηλαδή διασυνδεδεμένους) λογαριασμούς. Οι διπλές εγγραφές γίνονται στα ίδια ποσά σε χρέωση και πίστωση. Το τελικό υπόλοιπο των ενεργών λογαριασμών προσδιορίζεται προσθέτοντας τον χρεωστικό κύκλο εργασιών στο αρχικό υπόλοιπο και αφαιρώντας τον κύκλο εργασιών της πίστωσης. Δεν μπορεί να υπάρχει πιστωτικό υπόλοιπο (ούτε τελικό ούτε αρχικό) σε έναν ενεργό λογαριασμό, καθώς αυτό σημαίνει ότι το λογιστικό αντικείμενο είναι μικρότερο από το μηδέν. Το τελικό υπόλοιπο σε έναν παθητικό λογαριασμό προσδιορίζεται με παρόμοιο τρόπο: το αρχικό υπόλοιπο συν το ποσό του κύκλου εργασιών της πίστωσης και μείον το ποσό της χρέωσης. Τα τελικά υπόλοιπα που προκύπτουν για παθητικούς λογαριασμούς αντικατοπτρίζονται ως πίστωση και για ενεργούς λογαριασμούς - ως χρέωση. Οι ενεργοί-παθητικοί λογαριασμοί εμφανίζουν τόσο την ιδιοκτησία του οργανισμού όσο και τις πηγές σχηματισμού του. Η χρήση διπλής εγγραφής, που αντικατοπτρίζει κάθε επιχειρηματική συναλλαγή, οφείλεται στη σαφή σχέση αυτών των συναλλαγών με τις αλλαγές στην οικονομική κατάσταση της επιχείρησης, στην οποία εμφανίζεται η αλληλεπίδραση δύο λογιστικών αντικειμένων. Είναι αυτή η αλληλεπίδραση που ονομάζεται οικονομικό περιεχόμενο μιας συγκεκριμένης επιχειρηματικής συναλλαγής. Έτσι, η εμφάνιση της χρέωσης και της πίστωσης κάθε πράξης καθιστά δυνατή τη λήψη λεπτομερών πληροφοριών σχετικά με τη δυναμική της ανάπτυξης ολόκληρης της παραγωγής στο σύνολό της και τον καθορισμό κατευθύνσεων προτεραιότητας για την ανάπτυξή της.

«Πιστωτική και χρεωστική: τι είναι με απλά λόγια στη λογιστική;» - αυτή η ερώτηση μπορεί να ακούγεται συχνά σε ένα γραφείο συμβούλων όταν συνάπτεται συμφωνία για λογιστικές υπηρεσίες. Σε πολλές περιπτώσεις, οι ιδιώτες επιχειρηματίες που έχουν άριστες δεξιότητες στην επιχείρηση ή την τέχνη τους δυσκολεύονται αρκετά να αντεπεξέλθουν στην εκμάθηση λογιστικής. Εν τω μεταξύ, από την εμπειρία, το πρόβλημα της κατανόησης σχετίζεται με την πολυπλοκότητα και τον όγκο του υλικού, όταν οι επιχειρηματίες χρειάζονται απλά βασικά στοιχεία της επιχειρηματικής λογιστικής, με τη βοήθεια των οποίων μπορούν να διεξάγουν βασική λογιστική.

Πίστωση (έμφαση στην πρώτη συλλαβή) και χρέωση - τι είναι; Αυτοί οι όροι χρησιμοποιούνται στη λογιστική διπλής εισόδου. Θα είναι πιο εύκολο να το φανταστεί κανείς με τη μορφή δύο στηλών. Η αριστερή στήλη καταγράφει το εισόδημα ή τη χρέωση (DT), η δεξιά στήλη καταγράφει τα έξοδα ή την πίστωση (CT). Χάρη σε αυτές τις έννοιες, προέκυψαν δύο ευρέως χρησιμοποιούμενοι όροι: οφειλέτης είναι το άτομο που πλήρωσε ή μετέφερε κεφάλαια που έχουν οικονομική αξία, πιστωτής είναι το άτομο στο οποίο πληρώσατε ή οφείλετε ένα συγκεκριμένο ποσό.

Στις επιχειρηματικές δραστηριότητες, οι χρηματοοικονομικοί ειδικοί χρησιμοποιούν συχνά την έννοια των πληρωτέων και εισπρακτέων λογαριασμών. Η κατανόηση αυτών των όρων δεν μπορεί να περιοριστεί σε έσοδα και έξοδα, αλλά συνδέεται με τη λεγόμενη «διπλή εγγραφή». Ένα πρακτικό παράδειγμα της εμφάνισης των πληρωτέων λογαριασμών θα μπορούσε να είναι η ακόλουθη πράξη. Συνήθως, τα προϊόντα παραδίδονται μετά την πληρωμή, αλλά στις σχέσεις μεταξύ επιχειρήσεων, οι επιχειρηματικές συναλλαγές μπορούν να πραγματοποιηθούν με την αντίστροφη σειρά.

Για παράδειγμα, πρώτα ο προμηθευτής προμηθεύει αγαθά σε ποσότητα Ν, εισάγεται στο DT με τη μορφή του ποσού των αγορασθέντων αγαθών. Στη συνέχεια, μπορεί να υπάρχουν δύο επιλογές. Η πληρωμή γίνεται για τα εμπορεύματα, η οποία καταγράφεται στο CT, η συναλλαγή έχει κλείσει και δεν υπάρχει οφειλή σε αυτήν. Η δεύτερη περίπτωση υποδηλώνει ότι ο μεμονωμένος επιχειρηματίας ή η εταιρεία σας δεν πληρώνει για τα εμπορεύματα που έλαβε και σχηματίζονται πληρωτέοι λογαριασμοί. Μπορεί επίσης να συμβεί το αντίθετο, όταν το ποσό για τα αγαθά καταβάλλεται και κατατίθεται στο DT, αλλά τα αγαθά δεν έχουν παραδοθεί - αυτό είναι ένα παράδειγμα σχηματισμού απαιτήσεων.

Συμβουλή από οικονομικό δικηγόρο! Η ανασκόπηση εξετάζει διάφορες λογιστικές επιλογές για μια νεοσύστατη επιχείρηση. Σε αυτήν την περίπτωση, μπορούμε να σας συμβουλεύσουμε να χρησιμοποιήσετε αμέσως την πλήρη φόρμα, αλλά ένα μειωμένο σύνολο λογιστικών λογαριασμών, ένα ελάχιστο σύνολο πρωτογενών εγγράφων και εγγράφων εγγραφής.

Οικονομική δραστηριότητα και λογιστική: ιστορία εμφάνισης και βασικές αρχές

Πριν ξεκινήσετε μια επιχειρηματική δραστηριότητα, πρέπει οπωσδήποτε να μάθετε τα βασικά της λογιστικής· αυτό θα σας βοηθήσει να εμπλακείτε γρήγορα και με ακρίβεια στην εργασία σας. Ταυτόχρονα, είναι αρκετά δύσκολο να βρεθεί ένα απλό και προσιτό σεμινάριο για τη λογιστική επιχειρήσεων που να περιγράφει το απαραίτητο σύνολο λειτουργιών. Κατά κανόνα, σε ομάδες κατάρτισης λογιστικών προχωρούν αμέσως στη μελέτη του πακέτου λογισμικού 1C και πολύπλοκων συναλλαγών που δεν χρειάζονται μια μικρή εταιρεία ή ιδιώτης επιχειρηματίας.

Διπλή είσοδος

Για να ξεκινήσετε, αρκεί να γνωρίζετε και να κατανοήσετε τα απαραίτητα λογιστικά βασικά. Θα πρέπει να ληφθεί υπόψη ότι η οικονομική λογιστική δεν είναι προϊόν της νεωτερικότητας. Η πρώτη αναφορά των επιχειρηματικών χρηματοοικονομικών συναλλαγών χρονολογείται από το 1391· ο Ιταλός ιστορικός Zerbi περιέγραψε για πρώτη φορά τη «διπλή εγγραφή», η οποία είναι η θεμελιώδης αρχή της σύγχρονης λογιστικής. Συγγραφέας της σύγχρονης διπλής καταχώρησης των οικονομικών συναλλαγών θεωρείται ο Ιταλός μοναχός Luca Pacioli (1445-1551). Δημοσίευσε το έργο του «Treatise on Accounts and Records», όπου περιέγραψε αναλυτικά τι είναι η «διπλή εγγραφή», η λογιστική και η καταμέτρηση.

Σε μια περίοδο αρκετών αιώνων, διαμορφώθηκε η έννοια της οικονομικής λογιστικής. Αντιπροσωπεύει μια ποσοτική και ποιοτική αντανάκλαση των δραστηριοτήτων με σκοπό τη διαχείριση της οικονομικής διαδικασίας. Σε όλη την περίοδο ύπαρξης των οικονομικών σχέσεων, τα λογιστικά έντυπα έχουν βελτιωθεί, αλλά βασίζεται σε διπλή εγγραφή.

Στοιχεία οικονομικής λογιστικής στις επιχειρήσεις

Η οικονομική λογιστική μπορεί να αναπαρασταθεί ως ένα σύνολο λογιστικών ενεργειών:

- Λογιστική:συνεπάγεται την καταγραφή όλων των τύπων νομισματικών συναλλαγών·

- επιχειρήσεων:αντιπροσωπεύει μια μέθοδο λογιστικής κατά τη λειτουργία μιας επιχείρησης·

- στατιστικός:πραγματοποιούνται με τη συλλογή στοιχείων για τις οικονομικές δραστηριότητες.

Και από τους τρεις τομείς της λογιστικής, μόνο η λογιστική ρυθμίζεται από το νόμο. Οι επιχειρηματίες μπορούν να συλλέγουν λειτουργικά δεδομένα για τη λειτουργία των επιχειρήσεων κατά τη διακριτική τους ευχέρεια. Για τις εταιρείες που λειτουργούν, είναι απαραίτητο να δημιουργηθεί και να εφαρμοστεί, κατόπιν εντολής της επιχείρησης, μια λογιστική πολιτική που αντικατοπτρίζει τις ιδιαιτερότητες της διεξαγωγής λογιστικών δραστηριοτήτων, τις μορφές και τις μεθόδους που επιλέγει η επιχείρηση, εκπληρώνοντας την απαίτηση ορθολογισμού κατά τη διεξαγωγή δραστηριοτήτων διαχείρισης. Ταυτόχρονα, οι περισσότερες από τις υιοθετούμενες λογιστικές πολιτικές ρυθμίζονται από την ισχύουσα ρωσική νομοθεσία.

Η λογιστική, εξ ορισμού, πρέπει να διασφαλίζει πλήρη (!) αντανάκλαση στην αναφορά όλων των επιχειρηματικών ενεργειών και εργασιών που έχουν ποσοτική εκτίμηση, αποτιμημένη σε χρήμα. Με άλλα λόγια, κάθε συναλλαγή σε μια επιχείρηση πρέπει να καταγράφεται από έναν λογιστή και να αντικατοπτρίζεται στη λογιστική τεκμηρίωση της εταιρείας. Αυτό εφαρμόζεται πολύ σπάνια σε εταιρείες, γεγονός που οφείλεται στην επιθυμία των επιχειρηματιών να μειώσουν τη φορολογική επιβάρυνση, καθώς και στην απλούστευση της καταγραφής της κίνησης χρηματοοικονομικών κεφαλαίων.

Είναι σαφές ότι στην αρχική παρουσίαση επινοήθηκε η διπλή καταχώρηση ακριβώς για την καταγραφή όλων των επιχειρηματικών δραστηριοτήτων προκειμένου να υπολογιστεί το πραγματικό οικονομικό αποτέλεσμα. Στην πραγματικότητά μας, κατά κανόνα, διατηρείται «καθαρή» λογιστική για τη φορολογική αναφορά και πρόσθετη «πλήρης» χρηματοοικονομική λογιστική για τους δικούς μας σκοπούς. Αυτό το έντυπο προκάλεσε την έννοια της διπλογραφικής τήρησης βιβλίων.

Για να ξεφύγουμε από αυτή την πρακτική, ειδικά στις μικρές επιχειρήσεις, προτάθηκε ένα απλοποιημένο φορολογικό σύστημα (STS), το οποίο συνεπάγεται επίσης μια απλοποιημένη μορφή λογιστικής. Όταν ανοίγετε τη δική σας επιχείρηση και υποβάλλετε έγγραφα για εγγραφή, θα πρέπει να επισυνάψετε αμέσως μια αίτηση για τη μετάβαση σε ένα απλοποιημένο φορολογικό σύστημα, το οποίο θα απλοποιήσει τους υπολογισμούς.

Απλοποιημένο και πλήρες φορολογικό σύστημα

Το απλοποιημένο φορολογικό σύστημα στη Ρωσική Ομοσπονδία (STS) μπορεί να εφαρμοστεί από εταιρείες υπό τους όρους που:

- ο συνολικός αριθμός των εργαζομένων είναι μικρότερος από 100·

- Ο ετήσιος κύκλος εργασιών δεν φτάνει τα 60 εκατομμύρια ρούβλια.

- το κόστος των μόνιμων περιουσιακών στοιχείων της επιχείρησης ανέρχεται σε 100 εκατομμύρια ρούβλια.

- για άλλα νομικά πρόσωπα έως 25%·

- Οι επιχειρήσεις με υποκαταστήματα και λειτουργικά γραφεία εκτός της πόλης εγγραφής δεν μπορούν να χρησιμοποιήσουν το απλοποιημένο φορολογικό σύστημα.

Σύμφωνα με τους κανόνες και τις απαιτήσεις της Ομοσπονδιακής Φορολογικής Υπηρεσίας, μια εργαζόμενη νομική οντότητα μπορεί να μεταβεί στο απλοποιημένο φορολογικό σύστημα εάν το εισόδημά της για 9 μήνες ήταν μικρότερο από 45 εκατομμύρια ρούβλια. Κατά τη μετάβαση στο απλουστευμένο φορολογικό σύστημα, οι επιχειρήσεις και οι μεμονωμένοι επιχειρηματίες μπορεί να μην πληρώνουν πολλούς φόρους, αλλά πληρώνουν φόρους με έναν ενιαίο συντελεστή και έναν απλοποιημένο τύπο υπολογισμού βάσει του ποσού του εισοδήματος ή του «εισοδήματος μείον τα έξοδα».

Μια επιχείρηση μπορεί να επιλέξει μια βολική μορφή υπολογισμού φόρου από τις διαθέσιμες επιλογές:

- 6% του συνόλου του εισοδήματος, το επιτόκιο δεν αναθεωρείται.

- 5-15% (ανάλογα με τα αποδεκτά περιφερειακά πρότυπα) του ποσού «έσοδα μείον έξοδα».

Το έντυπο υπολογισμού φόρου επιλέγεται λαμβάνοντας υπόψη τις επιχειρηματικές δραστηριότητες. Εάν λαμβάνετε εισόδημα για υπηρεσίες που πρακτικά δεν συνεπάγονται έξοδα στη διαδικασία εκτέλεσης, επιλέξτε τη μορφή υπολογισμού του φόρου από το μέρος του εισοδήματος. Εάν περιλαμβάνει την παραγωγή προϊόντων με δαπάνες για πρώτες ύλες και εργασία προσωπικού, καταβάλλεται φόρος στο ποσό των «εισοδημάτων μείον τα έξοδα».

Μπορείτε να διαβάσετε περισσότερα για το απλοποιημένο φορολογικό σύστημα ακολουθώντας τον σύνδεσμο στον ομοσπονδιακό πόρο www.nalog.ru. Μας ενδιαφέρει το θέμα της τήρησης λογιστικών αρχείων. Αυτό το ζήτημα περιγράφεται επίσης λεπτομερώς στον ομοσπονδιακό πόρο.

Οι γενικές διατάξεις σχετικά με την εγγραφή των χρηματοοικονομικών δραστηριοτήτων από τις επιχειρήσεις στο απλουστευμένο φορολογικό σύστημα είναι οι εξής:

- από το 2013, όλα τα νομικά πρόσωπα εκτός από τους μεμονωμένους επιχειρηματίες πρέπει να τηρούν αρχεία·

- επιτρέπονται απλοποιήσεις για επίσημους επιχειρηματίες·

- Τα απλουστευμένα φορολογικά συστήματα χρησιμοποιούν απλουστευμένες μεθόδους λογιστικής.

Αποδεκτά έντυπα για το απλοποιημένο φορολογικό σύστημα:

- ολοκληρώνεται με τη χρήση καταχωρήσεων «διπλής εισαγωγής» (DT/CT) και μητρώων εγγραφής κατά την εγγραφή·

- συντομογραφία με τη χρήση της «διπλής εγγραφής» σε αποσπάσεις χωρίς καταγραφή λογιστικών μητρώων.

- απλή, χωρίς τη μορφή αναρτήσεων με τη μέθοδο της «διπλής εισαγωγής».

Με άλλα λόγια, η μορφή λογιστικής που εξετάζουμε με την καταχώρηση των συναλλαγών σε χρεωστικούς και πιστωτικούς λογαριασμούς αναφέρεται στην πλήρη και συντομευμένη μορφή. Στην περίπτωση αυτή, η επιχείρηση μπορεί να επιλέξει μια απλή μορφή λογιστικής χωρίς «διπλή εγγραφή». Τα κύρια χαρακτηριστικά της λογιστικής χρησιμοποιώντας ένα απλοποιημένο σύστημα περιλαμβάνουν τα ακόλουθα:

- Η πλήρης λογιστική είναι μια γενικά καθιερωμένη μορφή, αλλά με ορισμένες απλουστεύσεις, για παράδειγμα, το λογιστικό σχέδιο συντομεύεται, τα λογιστικά μητρώα απλοποιούνται, αυτός ο τύπος χρησιμοποιείται από επιχειρήσεις με διαφορετικές δραστηριότητες.

- Η συντομευμένη λογιστική πραγματοποιείται με τη χρήση "διπλής εγγραφής" σε έναν ενιαίο πίνακα, ο οποίος αντικατοπτρίζει όλες τις επιχειρηματικές συναλλαγές σε CT ή DT· χρησιμοποιείται από επιχειρήσεις με μονότονες δραστηριότητες που απαιτούν τη χρήση μόνο μερικών λογιστικών λογαριασμών.

- Μια απλή μέθοδος περιλαμβάνει την τήρηση ενός βιβλίου συναλλαγών με τη μορφή πίνακα, αλλά χωρίς διπλή εγγραφή, που χρησιμοποιείται συχνά από πολύ μικρές επιχειρήσεις.

Συμβουλή από οικονομικό δικηγόρο! Επιλέξτε την πιο κατάλληλη και προσιτή μορφή λογιστικής για τον εαυτό σας. Εάν αντιμετωπίζετε προβλήματα με τα πρώτα βήματα στη λογιστική, επικοινωνήστε με τον καθηγητή του πανεπιστημίου σας και ζητήστε βοήθεια για την ανάπτυξη λογιστικού σχεδίου, λογιστικών πολιτικών, πρωτογενών εγγράφων και λογιστικών μητρώων. Μια τέτοια διαβούλευση θα σας βοηθήσει να κατανοήσετε τις ιδιαιτερότητες, να οργανώσετε τη λογιστική βέλτιστα και να το κάνετε μόνοι σας.

Λογιστική πολιτική

Αφού αποφασίσετε για τη μορφή οικονομικής λογιστικής σύμφωνα με το απλοποιημένο φορολογικό σύστημα, πρέπει να καταρτίσετε και να εκτελέσετε κατόπιν παραγγελίας τη Λογιστική Πολιτική της επιχείρησης, η οποία αντικατοπτρίζει:

- πρωτογενή και δευτερεύοντα λογιστικά μητρώα που χρησιμοποιούνται.

- λογιστικό σχέδιο για οικονομικές συναλλαγές της επιχείρησης·

- μέθοδοι προετοιμασίας πρωτογενούς λογιστικής (έγγραφα).

- επιλεγμένη μορφή λογιστικής·

- χαρακτηριστικά αποθήκευσης της πρωτογενούς τεκμηρίωσης.

- πρότυπα ροής εγγράφων·

- εφαρμογή λογιστικών προτύπων (PBU), για παράδειγμα, μπορούμε να μιλήσουμε για το διεθνές σύστημα λογιστικής αναφοράς (IFRS) κ.λπ.

Κατά τη συζήτηση των κανόνων τήρησης αρχείων με διπλή εγγραφή, τα πρώτα τέσσερα σημεία παρουσιάζουν ενδιαφέρον· με το απλουστευμένο φορολογικό σύστημα στο Έντυπο 2, δεν τηρούνται λογιστικά μητρώα. Τώρα μπορείτε να κατανοήσετε την κύρια λογιστική και την καταχώρηση των συναλλαγών σε λογαριασμούς εργασίας DT και CT.

DT/CT: δημοσίευση συναλλαγών με χρήση "διπλής εισαγωγής"

Η διεξαγωγή μιας λογιστικής πράξης περιλαμβάνει την καταγραφή συναλλαγών με τη μορφή πρωτογενών παραστατικών: μια εντολή παραλαβής, μια απόδειξη μετρητών για τη λήψη κεφαλαίων, ένα τιμολόγιο για τη μεταφορά υλικών περιουσιακών στοιχείων ή ένα πιστοποιητικό αποδοχής για την παροχή υπηρεσιών. Τα κύρια έγγραφα μπορούν να χρησιμοποιηθούν για επιχειρήσεις ή τυποποιημένες που καθορίζονται από τους κανόνες της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Το σχέδιο εργασίας περιλαμβάνει τη χρήση ενοποιημένων λογιστικών λογαριασμών για χρηματοοικονομικές λογιστικές συναλλαγές. Η αρχή της διπλής εγγραφής συνδέεται εγγενώς με το λογιστικό σχέδιο που χρησιμοποιείται για την καταγραφή των χρηματοοικονομικών συναλλαγών.

Όταν χρησιμοποιείτε λογαριασμούς, θα πρέπει να κάνετε διάκριση μεταξύ των χαρακτηριστικών των συναλλαγών λογαριασμού και των τύπων τους:

- ενεργοί λογαριασμοί:η διαφορά υπολογίζεται πριν από τον λογαριασμό DT.

- Παθητικοί λογαριασμοί:η διαφορά καταγράφεται πριν από τον λογαριασμό CT.

- ενεργητικούς-παθητικούς λογαριασμούςμπορεί να έχει μονόπλευρη ή αμφίπλευρη ισορροπία.

Διπλή είσοδος- αυτή είναι μια γενικά αποδεκτή αρχή της πλήρους καταχώρισης των επιχειρηματικών συναλλαγών με τη μορφή εγγραφών σε λογαριασμούς χρησιμοποιώντας την αρχή της ταυτότητας, η οποία καθορίζει την ισότητα του όγκου του κύκλου εργασιών σε DT και CT των διασυνδεδεμένων (αντίστοιχων) λογαριασμών. Χρησιμοποιώντας αυτήν τη μέθοδο, κάθε συναλλαγή αντικατοπτρίζεται σε δύο λογαριασμούς.

Ας δώσουμε ένα παράδειγμα: μια επιχείρηση δραστηριοποιείται στην αγορά και πώληση ανταλλακτικών, τα χρήματα γίνονται δεκτά σε μετρητά (στο μητρώο) και με τραπεζικό έμβασμα.

Λογιστικό σχέδιο που χρησιμοποιείται (το εγκεκριμένο λογιστικό σχέδιο βρίσκεται στον ομοσπονδιακό ιστότοπο):

- Λογαριασμός 50: «Ταμείο»;

- Λογαριασμός 51: «Τρέχοντες λογαριασμοί»;

- Λογαριασμός 60: «Διακανονισμοί με προμηθευτές και εργολάβους».

- Λογαριασμός 10: «Πρώτες ύλες και προμήθειες».

Συμβουλή από οικονομικό δικηγόρο! Παραπάνω είναι μια περιορισμένη λίστα του λογιστικού σχεδίου, η οποία για μια πραγματική επιχείρηση θα επεκταθεί σημαντικά. Για παράδειγμα, εάν η εταιρεία έχει υπαλλήλους και αμείβονται με μισθούς, πρέπει να συμπεριλάβετε τον λογαριασμό 70 «Διακανονισμοί με προσωπικό για μισθούς» ή στην περίπτωση εγκεκριμένου κεφαλαίου πρέπει να χρησιμοποιήσετε τον λογαριασμό 80 «Εγκεκριμένο κεφάλαιο».

Υπόλοιπο από 1 Ιανουαρίου 2017:

- για τον λογαριασμό "Ταμείο": 30 ρούβλια.

- για τον λογαριασμό "Τρέχοντες Λογαριασμοί": 1.500.000 ρούβλια.

- για την DT "Διακανονισμοί με προμηθευτές και εργολάβους" (προμηθευτής χονδρικής): 200.000 ρούβλια.

- στο CT «Διακανονισμοί με προμηθευτές και εργολάβους (κατάστημα): 640.000 ρούβλια.

Συναλλαγές Ιανουαρίου 2017:

- Λήφθηκαν 600 ρούβλια στο ταμείο από τον τραπεζικό λογαριασμό (λογαριασμός 61) της επιχείρησης για οικονομικές ανάγκες (λογαριασμός 50).

- Τα προϊόντα από έναν προμηθευτή χονδρικής έφτασαν στην αποθήκη για 180.000 ρούβλια: τα υλικά αυξήθηκαν κατά 180.000 ρούβλια (σύμφωνα με τον λογαριασμό DT "Materials"), το χρέος της επιχείρησης αυξήθηκε κατά το ίδιο ποσό σύμφωνα με τον λογαριασμό CT "Διακανονισμοί με προμηθευτές και εργολάβους".

- Τα κεφάλαια μεταφέρθηκαν στο κατάστημα στο ποσό των 600.000 ρούβλια για το χρέος, 600.000 ρούβλια αντικατοπτρίζονται στο CT "Λογαριασμοί διακανονισμού" και το ίδιο ποσό αντικατοπτρίζεται στο DT "Διακανονισμοί με προμηθευτές και εργολάβους".

Πώς θα φαίνεται αυτό στις συναλλαγές λογαριασμού φαίνεται στο γράφημα:

Οι εικόνες δείχνουν καθαρά ενεργούς, παθητικούς και ενεργητικούς-παθητικούς λογαριασμούς. Η απλότητα και η σαφήνεια της αρχής της «διπλής εισόδου» είναι επίσης καλά απεικονισμένη. Στην αρχή της επιχείρησής σας, μπορείτε να κάνετε όλη τη λογιστική μόνοι σας χρησιμοποιώντας ένα συντομευμένο λογιστικό σχέδιο. Αυτή η προσέγγιση θα βοηθήσει στη διατήρηση της σωστής και διαφανούς λογιστικής, καθώς και στη σημαντική εξοικονόμηση χρημάτων στη λογιστική.

Μια εναλλακτική λύση στην ανεξάρτητη λογιστική μπορεί να είναι η σύναψη συμφωνίας με μια εταιρεία συμβούλων, η οποία θα τηρεί αρχεία με βάση το «κύριο» και το λογιστικό μητρώο. Για μια μικρή εταιρεία, είναι καλύτερο να το κάνετε αυτό ανεξάρτητα και στη δική σας βάση για να εξαλείψετε τη διπλή λογιστική. Επιπλέον, η κατανόηση των βασικών λογιστικών αρχών από τους ιδιοκτήτες θα τους επιτρέψει να αναπτύξουν με επιτυχία την επιχείρησή τους στο μέλλον.

Λογιστικά μητρώα

Τα λογιστικά μητρώα είναι σημαντικά έγγραφα συστηματοποίησης για χρηματοοικονομικές συναλλαγές. Αυτά τα έντυπα χρησιμοποιούνται μόνο με πλήρες λογιστικό σύστημα και είναι πίνακες καταμέτρησης στους οποίους ομαδοποιούνται οικονομικά στοιχεία για τις δραστηριότητες της εταιρείας.

Τα μητρώα διακρίνουν:

- από το βαθμό γενίκευσης των δεδομένων·

- με ραντεβού;

- από εμφάνιση.

Υπάρχει μια σειρά από φόρμες για την εμφάνιση δεδομένων για πράξεις με χρήση χρονολογικών, σύγχρονων συνδυασμένων καταχωρητών, με τη μορφή καρτών με ανάκλαση DT και CT. Θα πρέπει να σημειωθεί ότι ορισμένες μορφές απεικόνισης των χρηματοοικονομικών συναλλαγών στη λογιστική των επιχειρήσεων με χρήση μητρώων είναι ήδη παρωχημένες. Στο έργο μιας μικρής επιχείρησης, είναι καλύτερο να χρησιμοποιείτε συνηθισμένα χρονολογικά μητρώα που λαμβάνουν υπόψη τις συναλλαγές καθώς πραγματοποιούνται ή να τα εγκαταλείπετε εντελώς για έναν μικρό αριθμό συναλλαγών, όταν μπορείτε να δημοσιεύετε δεδομένα σε λογαριασμούς απευθείας από τα κύρια έγγραφα.

Το πρώτο λογιστικό έγγραφο με το οποίο θα πρέπει να αντιμετωπίσουν οι επιχειρηματίες θα είναι το «Journal of Funds Movement». Αναφέρει τα ποσά των εισπράξεων, των εξόδων και του υπολοίπου μετά από κάθε συναλλαγή. Στο περιοδικό ταμειακών ροών, τα δεδομένα αντικατοπτρίζονται σύμφωνα με το DT/CT με και χωρίς τη χρήση της «διπλής καταχώρισης». Μια εναλλακτική μπορεί να είναι ένα Ενιαίο Καθολικό κατά τη λογιστική χωρίς «διπλή εγγραφή».

Τα πιο συνηθισμένα μητρώα για πλήρη λογιστική είναι τα λογιστικά βιβλία, καθώς και διάφοροι τύποι λογιστικών καρτών. Για ηχογράφηση, μπορείτε να χρησιμοποιήσετε τη μέθοδο γραμμικής θέσης ή τη μέθοδο σκακιέρας. Για να αποφύγετε σφάλματα στη λογιστική, είναι προτιμότερο να χρησιμοποιείτε τους απλούστερους καταχωρητές. Πρέπει να αναπτυχθούν με βάση το Νο. 402-FZ «Σχετικά με τη λογιστική: μητρώα...».

Στην απλούστερη περίπτωση, χρησιμοποιούνται τα ακόλουθα λογιστικά μητρώα:

- Μητρώο μισθοδοσίας·

- μητρώο λογιστικών διακανονισμών στα Ταμεία (πληρωμή φόρων και κοινωνικών εισφορών).

- μητρώο αποσβέσεων (εάν υπάρχει διαθέσιμος εξοπλισμός).

- υπολογισμός της απόσβεσης?

- μητρώο-υπολογισμός του κόστους διαγραφής των πωληθέντων αγαθών (που αντικατοπτρίζεται στην τιμή αγοράς).

- λογιστικό μητρώο πωλήσεων·

- λογιστικό μητρώο κερδών και άλλα.

Για βοήθεια στη σύνταξη λογιστικών μητρώων για την επιχείρησή σας, λαμβάνοντας υπόψη τις ιδιαιτερότητες, είναι επίσης καλύτερο να επικοινωνήσετε με έναν ακαδημαϊκό ειδικό. Θα λάβετε ένα ολόκληρο σύνολο εγγράφων που χρειάζεται μόνο να συμπληρώσετε.

Λογιστική για πολύ μικρές επιχειρήσεις με χρήση ενιαίου καθολικού και λογιστική βάσει μητρώου

Για τις πολύ μικρές επιχειρήσεις, η καλύτερη επιλογή θα ήταν να αντικατοπτρίζονται οι συναλλαγές στο Ενοποιημένο Βιβλίο και να καταγράφονται με τη μέθοδο των μετρητών. Αυτό σημαίνει ότι όλες οι συναλλαγές αγοράς πραγματοποιούνται μέσω της ταμειακής μηχανής και στη συνέχεια μεταφέρονται στον τραπεζικό λογαριασμό. Αυτός ο τύπος λογιστικής ρυθμίζεται από την PBU 1/2008. Η διάταξη αυτή δεν αποκλείει τη χρήση εντολών μετρητών, λογιστικών καρτών υλικών και άλλων μητρώων.

Λάβετε υπόψη ότι μπορείτε να μεταβείτε σε μια νέα μορφή λογιστικής μόνο στο τέλος της περιόδου αναφοράς, η οποία καταγράφεται είτε στην παραγγελία και στα συνοδευτικά έγγραφα της Λογιστικής Πολιτικής. Κατά την αύξηση του αριθμού των συναλλαγών, θα πρέπει να χρησιμοποιείται διπλή εγγραφή, καθώς οι μέθοδοι άμεσης λογιστικής δεν είναι μόνο αναποτελεσματικές, αλλά μπορούν επίσης να οδηγήσουν σε σοβαρά σφάλματα.

Όταν χρησιμοποιείτε τη συντομευμένη μορφή λογιστικής με «διπλή εγγραφή», ο λογιστικός αλγόριθμος για μια μικρή εμπορική επιχείρηση έχει την ακόλουθη μορφή:

Για την καταγραφή των πρωτογενών εγγράφων, χρησιμοποιείται μια εντολή ανάμνησης, η οποία υποδεικνύει επίσης το DT και το CT του λογαριασμού του οποίου είναι καταχωρημένη η λειτουργία:

Το φύλλο κύκλου εργασιών για τους λογιστικούς λογαριασμούς θα μοιάζει με αυτό:

Στη συνέχεια, το φύλλο κύκλου εργασιών στην καταχώριση θα περιέχει πληροφορίες σχετικά με την κίνηση των κεφαλαίων στο DT και το CT των αντίστοιχων λογαριασμών:

Ως αποτέλεσμα της μεταφοράς δεδομένων, λαμβάνεται ένας ισολογισμός, ο οποίος περιέχει δεδομένα σχετικά με την κίνηση των κεφαλαίων σε στοιχεία ενεργητικού και παθητικού:

Τα παραδείγματα εγγράφων που δίνονται απεικονίζουν λεπτομερώς την πρακτική χρήση των εννοιών της χρέωσης και της πίστωσης χρησιμοποιώντας την τεχνική της «διπλής εγγραφής» για τη λογιστική. Αυτή η μέθοδος καταγραφής των επιχειρηματικών συναλλαγών είναι δύσκολο να κατανοηθεί μόνο στην αρχή· μόλις πραγματοποιηθούν αρκετές εργασίες με αυτόν τον τρόπο, η μέθοδος λογιστικής θα φαίνεται πολύ βολική και απλή. Κατά την τήρηση αρχείων, συνιστούμε να χρησιμοποιείτε μόνο το απαραίτητο σύνολο εγγράφων· σε αυτήν την περίπτωση, οι υπηρεσίες ενός λογιστή απλώς δεν χρειάζονται· τα αρχεία μπορούν να διατηρηθούν εντελώς ανεξάρτητα.

Οι έννοιες της χρέωσης και της πίστωσης από τις οικονομικές καταστάσεις μεταφέρθηκαν σταδιακά στο λεξιλόγιο των ανθρώπων μακριά από τη λογιστική. Η χρήση λέξεων που δεν είναι κατανοητές σε όλους οδηγεί σε ασυμφωνίες και παρεξηγήσεις. Αυτό είναι το καλύτερο σενάριο. Το χειρότερο αποτέλεσμα: σφάλματα στην αναφορά μιας επιχείρησης ή οργανισμού με όλες τις επακόλουθες συνέπειες.

Για να εξηγήσουμε με απλά λόγια τι είναι η χρέωση και η πίστωση, ας δούμε τα λογιστικά αρχεία που αντικατοπτρίζουν τις επιχειρηματικές δραστηριότητες.

Η λογιστική είναι μια λεπτή υπόθεση

Κάθε δραστηριότητα της επιχείρησης που σχετίζεται με οικονομικά και υλικά περιουσιακά στοιχεία καταχωρείται στο λογιστήριο. Οι εισπράξεις κεφαλαίων, οι αμοιβαίοι διακανονισμοί με τους προμηθευτές, οι διαγραφές υπολοίπων και άλλες πράξεις χωρίζονται σε διαφορετικές κατηγορίες και καταχωρούνται σε έγγραφα σύμφωνα με ορισμένα κριτήρια. Η εισαγωγή των εννοιών της χρέωσης και της πίστωσης βοηθά στη δομή της λογιστικής.

Θα ήταν λάθος να συσχετίσουμε τη χρέωση μόνο με το εισόδημα και την πίστωση με τα έξοδα. Όλα είναι πιο σύνθετα και αλληλένδετα.

Καταγραφή εσόδων και εξόδων

Υπάρχει ένα ευρέως γνωστό ανέκδοτο για έναν παλιό έμπειρο λογιστή που είχε ένα μόνο σημείωμα σε ένα μυστικό συρτάρι γραφείου: «Χρέωση στα αριστερά, πίστωση στα δεξιά».

Σύμφωνα με τα γενικά αποδεκτά λογιστικά πρότυπα, η αριστερή στήλη του λογαριασμού προορίζεται για χρέωση και η δεξιά στήλη προορίζεται για πίστωση. Ένα σαφές σύστημα καταγραφής των δραστηριοτήτων των επιχειρήσεων μέσω χρέωσης και πίστωσης μας επιτρέπει να αποφεύγουμε τις αποκλίσεις. Ένα έμπειρο μάτι βλέπει αμέσως πού έχασε η επιχείρηση και πού έφτασε.

Θυμηθείτε και θεωρήστε το δεδομένο:

- Σε ένα, αριστερά, μέρος του λογαριασμού καταγράφεται μια χρέωση.

- στο άλλο, δεξιά, μέρος - πίστωση.

Μια μικρή διευκρίνιση: η κάθετη διαίρεση ενός εγγράφου είναι απλώς μια γενικά αποδεκτή τεχνική τεχνική. Δεν ήταν πάντα έτσι και δεν είναι δόγμα. Μια φορά κι έναν καιρό, τα αρχεία για το ποιος χρωστούσε σε ποιον και πόσα μπορούσαν να βρεθούν στο επάνω και στο κάτω μέρος της σελίδας, αντί στα αριστερά και στα δεξιά. Οι όροι δανείστηκαν από τη ρωσική γλώσσα από το ίδιο μακρινό ιστορικό παρελθόν. Η λέξη "debet" μεταφράζεται από τα λατινικά, "πίστωση" κυριολεκτικά σημαίνει "πιστεύει".

Ενεργητική και παθητική

Υπάρχουν δύο κατηγορίες λογιστικών λογαριασμών: ενεργοί και παθητικοί. Η χρέωση και η πίστωση έχουν διαφορετικές έννοιες.

Οι ενεργοί λογαριασμοί στη λογιστική αντικατοπτρίζουν την παρουσία, την παραλαβή ή τη διαγραφή επιχειρηματικών περιουσιακών στοιχείων και περιουσιακών στοιχείων της επιχείρησης. Η ενεργή λίστα περιλαμβάνει: «Ταμείο», «Παγίων Στοιχείων», «Τελικά Προϊόντα» και ούτω καθεξής.

Σε ενεργό λογαριασμό:

- Η χρέωση αντανακλά εισόδημα: είσπραξη επενδύσεων, κεφαλαίων, υλικών περιουσιακών στοιχείων, χρέος προς την επιχείρηση.

- ένα δάνειο, αντίθετα, δείχνει μείωση της περιουσίας της επιχείρησης και της δαπάνης των οικονομικών κεφαλαίων.

Σε έναν παθητικό λογαριασμό, οι λογιστές διατηρούν αρχεία για τις πηγές οικονομικών κεφαλαίων και τις μεταβολές τους. Οι πηγές σχηματισμού ιδιοκτησίας, κατά συνέπεια, περιλαμβάνουν κάθε είδους διακανονισμούς, δάνεια, φόρους και άλλα. Λογαριασμοί «Εγκεκριμένο κεφάλαιο», «Διακανονισμοί με προσωπικό» κ.λπ.

Σε παθητικό λογαριασμό:

- Η χρέωση αντανακλά το κόστος των κεφαλαίων, τη μείωση του κεφαλαίου, το κέρδος.

- ένα δάνειο αντανακλά εισόδημα: αύξηση κερδών, κεφαλαίου, λήψη κεφαλαίων, αποπληρωμή δανείων, χρέη.

Γιατί τα έσοδα αποδείχθηκαν έξοδα;

Οι παθητικοί λογαριασμοί λαμβάνουν υπόψη τις αλλαγές στις πηγές κεφαλαίων.

Παθητικός λογαριασμός «Εξουσιοδοτημένο κεφάλαιο».

Η συνεισφορά των κεφαλαίων από τους ιδρυτές εμφανίζεται με δάνειο.

Επιστροφή χρημάτων - χρέωση.

Για να καταλάβουμε, ας δούμε την καλωδίωση.

Τα χρήματα των ιδρυτών που συνεισφέρουν στο εγκεκριμένο κεφάλαιο πηγαίνουν στο ταμείο «σε μετρητά» ή στον τραπεζικό λογαριασμό της επιχείρησης. Έτσι, ο παθητικός λογαριασμός «Εξουσιοδοτημένο Κεφάλαιο», όπως ήταν, πιστώνει τον ενεργό λογαριασμό «Μετρητά». Επομένως, σε έναν παθητικό λογαριασμό, η κατάθεση κεφαλαίων είναι δάνειο.

Και η λήψη των ίδιων χρημάτων από τον ενεργό λογαριασμό "Ταμείο" είναι χρέωση. Έρχονται σε παθητικό λογαριασμό (πίστωση) και πηγαίνουν σε ενεργό λογαριασμό (χρεωστικό) στο ταμείο ή στην τράπεζα.

Η χρέωση και η πίστωση συνδέονται με μια τέτοια έννοια όπως το υπόλοιπο, η οποία αντανακλά τη διαφορά μεταξύ χρέωσης και πίστωσης. Το υπόλοιπο της ιδιοκτησίας σε ενεργητικούς-παθητικούς λογαριασμούς δείχνει μια χρέωση και για ένα δάνειο - το υπόλοιπο των πηγών.

Είναι εύκολο να το θυμάστε: σε ενεργούς λογαριασμούς, η πίστωση είναι έξοδο, η χρέωση είναι απόδειξη. Στα παθητικά είναι το αντίστροφο. Η ανάρτηση δείχνει πού έφτασε και πού έφυγε.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0