1. Δικαιώματα, καθήκοντα και ευθύνες του ελεγκτή.

2. Δεοντολογικά πρότυπα ελεγκτικής δραστηριότητας.

3. Πιστοποίηση ελεγκτικού προσωπικού και αδειοδότηση ελεγκτικών δραστηριοτήτων.

1. Κατά τη διενέργεια ελέγχου, οι ελεγκτικοί οργανισμοί και οι μεμονωμένοι ελεγκτές έχουν το δικαίωμα:

1. καθορίζει ανεξάρτητα τις μορφές και τις μεθόδους διενέργειας ελέγχου,

2. να ελέγξει πλήρως την τεκμηρίωση που σχετίζεται με τις χρηματοοικονομικές και οικονομικές δραστηριότητες της ελεγχόμενης οντότητας, καθώς και την πραγματική διαθεσιμότητα της περιουσίας που καταγράφεται στην παρούσα τεκμηρίωση,

3. λαμβάνει διευκρινίσεις από υπαλλήλους της ελεγχόμενης οντότητας σε προφορική και γραπτή μορφή για θέματα που έχουν προκύψει κατά τον έλεγχο,

4. αρνούνται να διενεργήσουν έλεγχο ή να εκφράσουν τη γνώμη τους για την αξιοπιστία των οικονομικών (λογιστικών) καταστάσεων στην έκθεση ελέγχου στις ακόλουθες περιπτώσεις:

α) αδυναμία της ελεγχόμενης οντότητας να παράσχει όλα τα απαιτούμενα έγγραφα,

β) εντοπισμός κατά τον έλεγχο περιστάσεων που έχουν ή μπορεί να έχουν σημαντική επίδραση στη γνώμη του ελεγκτικού οργανισμού σχετικά με τον βαθμό αξιοπιστίας των οικονομικών (λογιστικών) καταστάσεων της ελεγχόμενης οντότητας,

Κατά τη διενέργεια ελέγχου, οι ελεγκτικοί οργανισμοί και οι μεμονωμένοι ελεγκτές υποχρεούνται να:

1. διενεργεί έλεγχο σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας.

2. παρέχει, κατόπιν αιτήματος της ελεγχόμενης οντότητας, τις απαραίτητες πληροφορίες σχετικά με τις απαιτήσεις της νομοθεσίας της Ρωσικής Ομοσπονδίας σχετικά με τη διενέργεια ελέγχου, καθώς και για τις κανονιστικές πράξεις της Ρωσικής Ομοσπονδίας, επί των οποίων τα σχόλια και τα συμπεράσματα του ελεγκτικού οργανισμού ή του μεμονωμένου ελεγκτή.

3. εντός της προθεσμίας που ορίζει η σύμβαση για την παροχή ελεγκτικών υπηρεσιών, να διαβιβάσει την έκθεση ελέγχου στην ελεγχόμενη οντότητα ή στο πρόσωπο που έχει συνάψει τη σύμβαση για την παροχή ελεγκτικών υπηρεσιών.

4. Διασφαλίστε την ασφάλεια των εγγράφων που λαμβάνονται και καταρτίζονται κατά τον έλεγχο, μην αποκαλύπτετε το περιεχόμενό τους χωρίς τη συγκατάθεση της ελεγχόμενης οντότητας ή της οντότητας που έχει συνάψει συμφωνία υπηρεσιών ελέγχου, εκτός εάν προβλέπεται διαφορετικά από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Η ευθύνη των ελεγκτικών οργανισμών προκύπτει σε περίπτωση παράβασης των υποχρεώσεων που αναλαμβάνονται βάσει της συμφωνίας ελέγχου.

Όποιος δεν έχει εκπληρώσει μια υποχρέωση ή την έχει εκπληρώσει κανονικά ευθύνεται εάν υπάρχει ενοχή (πρόθεση ή αμέλεια) Η απουσία ενοχής αποδεικνύεται από το πρόσωπο που παραβίασε την υποχρέωση.

Για έλεγχο χωρίς επιφυλάξεις που οδήγησε σε ζημίες για το κράτος ή για μια οικονομική οντότητα, ο οργανισμός ελέγχου μπορεί να ανακτηθεί βάσει δικαστικής απόφασης ή διαιτητικού δικαστηρίου βάσει αξίωσης που υποβλήθηκε από την αρχή έκδοσης της άδειας: ζημίες στο σύνολό τους, έξοδα επανελέγχου, πρόστιμο από 100 έως 500 - πολλαπλάσιο του κατώτατου μισθού που ορίζει ο νόμος.

Για παραβίαση των δεοντολογικών προτύπων των ελεγκτικών δραστηριοτήτων, οι άδειες για τη διενέργεια ελεγκτικών δραστηριοτήτων μπορούν να ακυρωθούν

Η εκτέλεση από νομική οντότητα ελεγκτικών δραστηριοτήτων χωρίς άδεια συνεπάγεται την είσπραξη από αυτά τα πρόσωπα, βάσει δικαστικής απόφασης για αξιώσεις που υποβάλλονται από τον εισαγγελέα, τα ομοσπονδιακά όργανα του δημοσίου, τα όργανα της ομοσπονδιακής φορολογικής υπηρεσίας, προστίμου από 500 έως 1000 φορές τον κατώτατο μισθό.

Οι ελεγκτές φέρουν ποινική, διοικητική και αστική ευθύνη για παραβίαση της νομοθεσίας της RF για τον έλεγχο.

2. Ένα από τα σημαντικότερα καθήκοντα της διαμόρφωσης του ελεγκτικού επαγγέλματος στη χώρα μας είναι η ανάπτυξη προτύπων δεοντολογίας για τον έλεγχο. Τέτοιοι κανόνες, που έχουν αναπτυχθεί στην ελεγκτική πρακτική εδώ και πολλά χρόνια, κατοχυρώνονται σε ηθικούς κώδικες ελέγχου. Η παραβίαση των κανόνων δεοντολογίας συνεπάγεται καταδίκη από τους συναδέλφους, καθώς και από ειδικά δημιουργημένα δικαστήρια στα ελεγκτικά επιμελητήρια. Σε ορισμένες περιπτώσεις, οι παραβάτες ενδέχεται να υπόκεινται σε κυρώσεις, όπως πρόστιμο και προσωρινή ή μόνιμη παύση από την εργασία.

Εάν συγκρίνουμε το επάγγελμα του ελεγκτή με το επάγγελμα του γιατρού, τότε το αντικείμενο της ευεργετικής επιρροής του ελεγκτή είναι η επιχείρηση και ο γιατρός είναι το άτομο. Ο ελεγκτής ευγενικά εξοικειώνεται με την κατάσταση των υποθέσεων του πελάτη, εντοπίζει κενά και τρωτά σημεία στις χρηματοοικονομικές δραστηριότητες, στην οργάνωση της λογιστικής και δίνει συστάσεις για τη βελτίωση της λογιστικής και την εξάλειψη των ελλείψεων και των λαθών. Ο κύριος κανόνας του ελεγκτή είναι να μην βλάπτει τον πελάτη.

Ένας από τους ηθικούς κανόνες είναι η τήρηση των γενικά αποδεκτών ηθικών προτύπων και αρχών στις πράξεις και τις αποφάσεις του, να ζει και να εργάζεται σύμφωνα με τη συνείδηση, την ειλικρίνεια και την ειλικρίνεια, την ανεξαρτησία και την αντικειμενικότητα στις κρίσεις και τα συμπεράσματα, τη μισαλλοδοξία στην αδικία, τις παραβιάσεις ηθικής και ηθικής , καθώς και των νομικών κανόνων σε όλες τις εκφάνσεις τους.

Οι ελεγκτές πρέπει να λάβουν προσεκτικά και σοβαρά υπόψη τους

καθήκοντα, συμμορφώνονται με τους κανόνες ελέγχου (πρότυπα).

Τα ηθικά πρότυπα ελέγχου προβλέπουν την ανεξαρτησία των κρίσεων και των συμπερασμάτων των ελεγκτών, την αντικειμενικότητα και την ειλικρίνεια των συμπερασμάτων τους. Η ανεξαρτησία του ελεγκτή διασφαλίζεται από το γεγονός ότι δεν είναι στη δημόσια υπηρεσία, δεν είναι υπάλληλος πλήρους απασχόλησης σε μη ελεγκτικούς οργανισμούς και ως εκ τούτου πρέπει να εκπληρώνει τα καθήκοντά του. Οι ελεγκτές δεν θα πρέπει να ενδιαφέρονται ουσιαστικά για τις δραστηριότητες της ελεγχόμενης επιχείρησης, δηλ. ούτε αυτοί ούτε οι στενοί συγγενείς τους μπορούν να είναι ιδιοκτήτες, μέτοχοι ή μέτοχοι των υπό έλεγχο επιχειρήσεων.

Για την επίτευξη επαγγελματικών στόχων, ο ελεγκτής πρέπει να συμμορφώνεται με τις ακόλουθες θεμελιώδεις αρχές:

Τιμιότητα. Κατά την παροχή επαγγελματικών υπηρεσιών, ο ελεγκτής πρέπει να ενεργεί με ακεραιότητα και εντιμότητα.

Ανεξαρτησία. Κατά την παροχή επαγγελματικών υπηρεσιών, ο ελεγκτής θα πρέπει να είναι ανεξάρτητος από τις ελεγχόμενες οντότητες και τρίτα μέρη.

Αντικειμενικότητα. Ο ελεγκτής πρέπει να είναι δίκαιος, η αντικειμενικότητα του δεν πρέπει να επηρεάζεται από προκαταλήψεις, προκαταλήψεις, σύγκρουση συμφερόντων, άλλα πρόσωπα ή άλλους παράγοντες.

Επαγγελματική επάρκεια και δέουσα επιμέλεια. Ο ελεγκτής παρέχει επαγγελματικές υπηρεσίες με δέουσα επιμέλεια, επάρκεια και επιμέλεια. Στις αρμοδιότητές του περιλαμβάνεται η συνεχής διατήρηση επαγγελματικών γνώσεων και δεξιοτήτων σε υψηλό επίπεδο, ώστε οι ελεγχόμενοι φορείς να απολαμβάνουν τα οφέλη των ικανών επαγγελματικών υπηρεσιών με βάση τις τελευταίες εξελίξεις στην πράξη και τη νομοθεσία.

Εμπιστευτικότητα. Ο ελεγκτής πρέπει να τηρεί το απόρρητο των πληροφοριών που αποκτήθηκαν κατά την παροχή επαγγελματικών υπηρεσιών και δεν πρέπει να χρησιμοποιεί ή να αποκαλύπτει αυτές τις πληροφορίες χωρίς τη συγκατάθεση του ιδιοκτήτη της οικονομικής οντότητας, εκτός εάν προβλέπεται διαφορετικά από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

επαγγελματική συμπεριφορά. Ο ελεγκτής πρέπει να ενεργεί με τρόπο που να συνάδει με την καλή φήμη του επαγγέλματος και πρέπει να απέχει από οποιαδήποτε συμπεριφορά που θα μπορούσε να το δυσφημήσει.

3. Η πιστοποίηση για το δικαίωμα διεξαγωγής ελεγκτικών δραστηριοτήτων είναι μια δοκιμή των προσόντων των ατόμων που επιθυμούν να συμμετάσχουν σε ελεγκτικές δραστηριότητες. Η πιστοποίηση πραγματοποιείται με τη μορφή κατατακτήριων εξετάσεων. Στα άτομα που πέρασαν επιτυχώς την εξέταση χορηγείται πιστοποιητικό προσόντων ελεγκτή χωρίς περιορισμό της περιόδου ισχύος του. Υποχρεωτικές απαιτήσεις για τους αιτούντες πιστοποιητικό προσόντων ελεγκτή είναι: διαθεσιμότητα εγγράφου για ανώτερη οικονομική ή νομική εκπαίδευση, εμπειρία

τουλάχιστον τρία χρόνια εργασίας σε οικονομική ή νομική ειδικότητα. Κάθε ελεγκτής που διαθέτει πιστοποιητικό προσόντων απαιτείται να παρακολουθεί κάθε χρόνο εκπαίδευση σε προγράμματα συνεχιζόμενης εκπαίδευσης.

Οι ελεγκτικοί οργανισμοί και οι μεμονωμένοι ελεγκτές χωρίς άδεια άσκησης ελεγκτικών δραστηριοτήτων δεν έχουν το δικαίωμα να συμμετέχουν σε ελεγκτικές δραστηριότητες στη Ρωσική Ομοσπονδία. Η αδειοδότηση των ελεγκτικών δραστηριοτήτων, συμπεριλαμβανομένης της διαδικασίας έκδοσης, αναστολής και ακύρωσης άδειας, πραγματοποιείται σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας σχετικά με την αδειοδότηση ορισμένων τύπων δραστηριοτήτων. Η ημερομηνία λήψης άδειας είναι η ημερομηνία της απόφασης έκδοσης άδειας από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας.

Για να αποκτήσετε για πρώτη φορά άδεια για το δικαίωμα συμμετοχής σε δραστηριότητες ελέγχου στη Ρωσική Ομοσπονδία, καθορίζονται οι ακόλουθες απαιτήσεις:

1) ένας ελεγκτικός οργανισμός δεν μπορεί να έχει τη μορφή ανοιχτής ανώνυμης εταιρείας.

2) το εγκεκριμένο κεφάλαιο που δηλώνεται στα συστατικά έγγραφα πρέπει να είναι τουλάχιστον 100πλάσιο του κατώτατου μισθού που ορίζει ο νόμος.

3) στο εγκεκριμένο κεφάλαιο ενός ελεγκτικού οργανισμού, το μερίδιο που κατέχουν οι ορκωτοί ελεγκτές και οι αδειοδοτημένοι ελεγκτικοί οργανισμοί πρέπει να είναι τουλάχιστον 51%.

4) το προσωπικό του ελεγκτικού οργανισμού πρέπει να αποτελείται από τουλάχιστον δύο ελεγκτές με πιστοποιητικά προσόντων ελεγκτή.

Η χορήγηση άδειας σε μεμονωμένο επιχειρηματία που την λαμβάνει για πρώτη φορά πραγματοποιείται εφόσον διαθέτει βεβαίωση προσόντων ελεγκτή.

Οι άδειες εκδίδονται χωριστά για τα ακόλουθα είδη ελεγκτικών δραστηριοτήτων: έλεγχος ασφαλιστικών οργανισμών και εταιρειών, έλεγχος χρηματιστηρίων, εξωδημοσιονομικών ταμείων και επενδυτικών ιδρυμάτων, γενικός έλεγχος.

Οι άδειες εκδίδονται κατόπιν αιτήματος του αιτούντος για άδεια τριών, δύο ή ενός έτους. Μετά τη λήξη της άδειας, μπορεί να εκδοθεί νέα άδεια κατόπιν αιτήματος του αιτούντος άδεια.

Για την απόκτηση άδειας, υποβάλλονται στην αρχή αδειοδότησης τα ακόλουθα έγγραφα:

1) μια εφαρμογή που υποδεικνύει το είδος της δραστηριότητας, την τοποθεσία του οργανισμού, το όνομα της τράπεζας και τον αριθμό τραπεζικού λογαριασμού.

2) αντίγραφα των συστατικών εγγράφων, πιστοποιητικά κρατικής εγγραφής επικυρωμένα από συμβολαιογράφο.

3) πιστοποιητικό εγγραφής στη φορολογική αρχή.

4) έγγραφο που επιβεβαιώνει την πληρωμή του τέλους για την εξέταση της αίτησης.

5) πληροφορίες για τους επικεφαλής του ελεγκτικού οργανισμού, τους αναπληρωτές τους και τους εργαζόμενους ορκωτούς ελεγκτές.

Δοκιμές για έλεγχο γνώσεων στην ενότητα 1 "Βασικές αρχές ελέγχου"

1. Δώστε την έννοια του ελέγχου και των δραστηριοτήτων ελέγχου.

2. Ονομάστε άλλους τύπους ελεγκτικών υπηρεσιών.

3. Δώστε την έννοια των κανόνων ελέγχου (πρότυπα).

4. Ποιες είναι οι απαιτήσεις για την απόκτηση για πρώτη φορά άδειας για το δικαίωμα συμμετοχής σε ελεγκτικές δραστηριότητες στη Ρωσική Ομοσπονδία για έναν οργανισμό ελέγχου.

5. Ποιος είναι ο σκοπός του ελέγχου;

6. Δώστε την έννοια του ελέγχου κατόπιν εντολής κρατικών φορέων.

7. Δώστε την έννοια του «οργανισμού ελέγχου» και τη νομική του υπόσταση.

8. Δώστε την έννοια του ηθικού κανόνα του ελεγκτή - «αντικειμενικότητα».

9. Ποιος ο λόγος εμφάνισης της ελεγκτικής υπηρεσίας;

10. Δώστε την έννοια του εξωτερικού ελέγχου.

11. Δώστε την έννοια του «ελεγκτή» και τη νομική του υπόσταση.

12. Ονομάστε τα έγγραφα που πρέπει να υποβληθούν στον ελεγκτικό οργανισμό για την απόκτηση άδειας.

13. Ιστορία ανάπτυξης του ελέγχου στην Αγγλία.

14. Δώστε την έννοια του υποχρεωτικού ελέγχου.

15. Ονομάστε τα δικαιώματα των ελεγκτών.

16. Ποια είναι η διαδικασία πιστοποίησης για το δικαίωμα διενέργειας ελεγκτικών δραστηριοτήτων;

17. Ιστορία ανάπτυξης του ελέγχου στη Γαλλία.

18. Δώστε την έννοια του εσωτερικού ελέγχου.

19. Ποιες είναι οι λειτουργίες του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας για τον έλεγχο.

20. Δώστε την έννοια του ηθικού προτύπου του ελεγκτή - «εμπιστευτικότητα».

21. Η ιστορία της ανάπτυξης του ελέγχου στη Ρωσία.

22. Η αξία του ελέγχου σε μια οικονομία της αγοράς.

23. Ποιες είναι οι ευθύνες των ελεγκτών.

24. Δώστε την έννοια του ηθικού κανόνα του ελεγκτή - «ανεξαρτησία».

Για να αξιολογήσετε πόσο ακριβής και σωστή είναι η τήρηση βιβλίων στην εταιρεία σας, θα πρέπει να διενεργούνται τακτικοί έλεγχοι. Είναι αυτή η διαδικασία που σας επιτρέπει να προσδιορίσετε πόσο σωστά δραστηριοποιείτε επιχειρηματικά και λογιστικά, προκειμένου να αποφύγετε κυρώσεις από τις αρχές επιθεώρησης. Σε αυτό το άρθρο θα αναλύσουμε τι είναι ο έλεγχος, γιατί διενεργείται και πώς ρυθμίζεται.

Ένας τυπικός έλεγχος μπορεί να συγκριθεί με τη διάγνωση ενός οχήματος ή με την εξέταση ενός ατόμου προκειμένου να εντοπιστούν κρυφές ασθένειες ή να γίνει μια διάγνωση. Υπάρχουν διάφοροι τύποι επαλήθευσης. Μπορούν να κατηγοριοποιηθούν σε ανεξάρτητες, δηλαδή όταν η διαδικασία διεξάγεται από οργανισμό ή επιτροπή που δεν ενδιαφέρεται για το αποτέλεσμα. κρατική, δηλαδή αυτή που γίνεται με τη συμμετοχή δημοσίων υπαλλήλων ή επίσημων εκπροσώπων· εσωτερική, δηλαδή αυτή που διενεργείται από υπαλλήλους της εταιρείας βάσει παραγγελίας ή εσωτερικού κανονισμού. Ο κύριος στόχος του εσωτερικού ελέγχου είναι να προσδιορίσει πόσο καλά τηρούνται τα αρχεία.

Επίσης, ο έλεγχος μπορεί να χωριστεί ανάλογα με την κατεύθυνση των εργασιών της εταιρείας σε ασφαλιστικό, τραπεζικό, γενικό, για μη κερδοσκοπικούς οργανισμούς ή ταμεία προϋπολογισμού. Εάν μιλάμε για τον τύπο επαλήθευσης, τότε μπορεί να είναι υποχρεωτική, η οποία πραγματοποιείται κάθε χρόνο σύμφωνα με τους κανονισμούς ή την εσωτερική παραγγελία, καθώς και εθελοντική, η οποία πραγματοποιείται στον οργανισμό είτε κατόπιν αιτήματος του διευθυντή, είτε λόγω διαπίστωσης κάποιας παραβίασης (ή υποψίας αυτής).

Προσοχή:εάν ο έλεγχος διενεργείται οικειοθελώς, τότε ο όγκος και οι ημερομηνίες λήξης του ορίζονται από τον επικεφαλής της εταιρείας, ανάλογα με τους στόχους που τίθενται πριν από τον έλεγχο.

Πώς ρυθμίζεται ο έλεγχος

Τώρα που καταλάβαμε ποιοι τύποι ελέγχων υπάρχουν, ας δούμε ποιοι νόμοι διέπουν αυτήν τη διαδικασία. Το κυριότερο είναι το FZ-307, το οποίο ονομάζεται «σχετικά με τη δραστηριότητα ελέγχου», που εγκρίθηκε το 2008. Επιπλέον, υπάρχουν διάφοροι κανόνες που διέπουν τη διεξαγωγή του ελέγχου και θεσπίζουν πρότυπα για αυτόν, δηλαδή, στην πραγματικότητα, του δίνουν ένα ενιαίο πρότυπο. Η τυποποίηση θεωρείται εξαιρετικά σημαντική, καθώς ορίζει ακριβώς πώς εξελίσσεται η διαδικασία, πώς συνάγεται το συμπέρασμα για το αποτέλεσμα, ποιες αρχές πρέπει να χρησιμοποιούν οι ελεγκτές κ.λπ. Επίσης, τα πρότυπα καθιστούν δυνατή την κατανόηση του βαθμού στον οποίο πρέπει να γίνει ο έλεγχος πραγματοποιήθηκαν, με ποιες μεθόδους κ.λπ. Αναπτύχθηκαν από τη Διεθνή Ομοσπονδία Λογιστών με σκοπό την ενοποίηση του συστήματος και του συνόλου των εγγράφων, καθώς και για τη διαμόρφωση κοινών σημείων για τη διενέργεια ελέγχων.

Προσοχή:Η τυποποίηση του ελέγχου σάς επιτρέπει να τον φέρετε στα γενικά πρότυπα και στη σωστή κατανόηση της διαδικασίας από όλους τους συμμετέχοντες. Η τυποποίηση βοηθά επίσης στην επίλυση διαφορών στα διαιτητικά δικαστήρια.

Ποιος διενεργεί τους ελέγχους

Ο έλεγχος θα πρέπει να διενεργείται είτε από ιδιώτες ελεγκτές είτε από επαγγελματικούς οργανισμούς με τα κατάλληλα δικαιώματα. Τόσο το πρώτο όσο και το δεύτερο πρέπει να αποτελούν μέρος ενός διαπιστευμένου SRO και να διαθέτουν τις κατάλληλες άδειες. Εξετάστε ποιες απαιτήσεις υποβάλλονται στους ιδιώτες ελεγκτές:

- Πρέπει να έχουν ολοκληρωμένη νομική ή οικονομική εκπαίδευση.

- Εργασιακή εμπειρία ως βοηθός επιθεωρητή ή αρχιλογιστή από τρία χρόνια.

- Επιτυχία σε κατατακτήριες εξετάσεις.

Αφού ο υποψήφιος ελεγκτής περάσει επιτυχώς τις εξετάσεις, λαμβάνει το κατάλληλο πιστοποιητικό, το οποίο του δίνει το δικαίωμα να εργαστεί στον κλάδο. Οι εταιρείες έχουν επίσης ειδικές απαιτήσεις. Πρώτον, πρέπει να είναι εμπορικός οργανισμός με επικεφαλής ορκωτό ελεγκτή. Δεύτερον, η εταιρεία πρέπει να έχει τουλάχιστον τρεις εξειδικευμένους ελεγκτές. Τρίτον, το 51 τοις εκατό του εγκεκριμένου κεφαλαίου της εταιρείας πρέπει να ανήκει είτε σε ορκωτούς ελεγκτές είτε σε εταιρείες ελέγχου λειτουργίας.

Τι ακριβώς ελέγχεται

Το τι θα ελεγχθεί κατά τον έλεγχο εξαρτάται από το σκοπό για τον οποίο διενεργείται, καθώς και από την επιχείρηση σε ποια επιχείρηση διενεργείται. Γιατί χρειάζεται έλεγχος σε εμπορικούς και μη κερδοσκοπικούς οργανισμούς και τι ακριβώς ελέγχεται; Καταρχάς, ο έλεγχος αφορά τη χρηματοοικονομική και λογιστική αναφορά. Ταυτόχρονα, οι υπάλληλοι της εταιρείας υποχρεούνται να παρέχουν στους επιθεωρητές όλες τις πληροφορίες που απαιτούν. Εάν ο ελεγκτής δεν έχει πρόσβαση σε έγγραφα ή ηλεκτρονικές βάσεις δεδομένων, τότε έχει το δικαίωμα να αρνηθεί να προβεί στις απαραίτητες ενέργειες. Εάν κάποια έγγραφα έχουν χαθεί ή είναι αδύνατη η πρόσβαση σε αυτά αυτή τη στιγμή για τον ένα ή τον άλλο λόγο, τότε ο ειδικός αποφασίζει τη σημασία τους για τη διαδικασία.

Εάν ο έλεγχος ξεκινήσει αλλά δεν ολοκληρωθεί, τότε οι αρμόδιες αρχές και οι αντισυμβαλλόμενοι θα καταλάβουν ότι η εταιρεία κρύβει και χειραγωγεί τις αναφορές της. Εάν ο έλεγχος διενεργείται οικειοθελώς, τότε επηρεάζει μόνο τους τομείς που καθορίζονται στη σύμβαση. Για παράδειγμα, μια εταιρεία μπορεί να διατάξει έλεγχο κυκλοφορούντων και άυλων περιουσιακών στοιχείων, καθώς και παγίων, να διατάξει έλεγχο της ταμειακής πειθαρχίας και των πληρωμών φόρων. Κατά συνέπεια, ο ελεγκτής θα πρέπει να παράσχει όλα τα έγγραφα που σχετίζονται με αυτόν τον τομέα.

Προσοχή:κατά τη διάρκεια του ελέγχου, ο ελεγκτής μπορεί να ζητήσει έγγραφα που δεν σχετίζονται με λογιστικά ή οικονομικά, αλλά ταυτόχρονα μπορούν να παρέχουν τις απαραίτητες πληροφορίες και να επηρεάσουν τις δραστηριότητες της εταιρείας.

Πότε να πραγματοποιηθεί

Οι απλοί επιχειρηματίες και οι μικρές ΕΠΕ δεν χρειάζεται να διενεργούν έλεγχο. Στην πραγματικότητα, η διαδικασία πραγματοποιείται μόνο σε μεσαίες και μεγάλες επιχειρήσεις που λειτουργούν με προϋπολογισμό ή δημόσια οικονομικά. Η επαλήθευση πραγματοποιείται για να αποφευχθεί η χειραγώγηση, να επαληθευτεί η προβλεπόμενη χρήση των κεφαλαίων, η προστασία των πελατών ή των απλών πολιτών από δόλιες δραστηριότητες. Σύμφωνα με τις απαιτήσεις της νομοθεσίας της Ρωσικής Ομοσπονδίας, πραγματοποιείται έλεγχος κάθε χρόνο στους ακόλουθους οργανισμούς:

- Σε τυχόν ανώνυμες εταιρείες.

- Εταιρείες που εισάγουν τα χαρτιά τους στο χρηματιστήριο.

- Η εταιρεία ανήκει στην κατηγορία των μη κρατικών ταμείων και λειτουργεί με τα χρήματα του πληθυσμού.

- Η εταιρεία αποφασίζει να δημοσιεύσει οικονομικές καταστάσεις ή να τις παρουσιάσει ανάλογα, με εξαίρεση τις κρατικές εταιρείες, οι οποίες υποχρεούνται να δημοσιεύουν οικονομικές καταστάσεις).

- Εάν η εταιρεία έλαβε έσοδα ύψους 400 εκατομμυρίων ρούβλια ή περισσότερο για την τελευταία περίοδο αναφοράς.

- Εάν το ενεργό μέρος του υπολοίπου στο τέλος του έτους υπερβαίνει τα 60 εκατομμύρια ρούβλια.

Ωστόσο, η κύρια διαίρεση πραγματοποιείται σύμφωνα με τη φύση της παραγγελίας. Στο πλαίσιο αυτό, γίνεται διάκριση μεταξύ υποχρεωτικών και εθελοντικών ελέγχων, καθώς και ελέγχων σύμφωνα με συμφωνημένο έργο.

Υποχρεωτικοί Έλεγχοι

Ο έλεγχος είναι υποχρεωτικός για τους οργανισμούς που πληρούν τα κριτήρια που περιγράφονται στο άρθρο 5 του ομοσπονδιακού νόμου αριθ. 307-FZ "Σχετικά με τον έλεγχο" της 30ης Δεκεμβρίου 2008. Εάν μια εταιρεία πληροί αυτά τα κριτήρια, τότε πρέπει να οργανώνει έναν ανεξάρτητο έλεγχο κάθε χρόνο για να ελέγχει τα οικονομικά και λογιστικά της αρχεία.

Ως αποτέλεσμα αυτού του ελέγχου, η εταιρεία λαμβάνει συμπέρασμα και λεπτομερείς γραπτές πληροφορίες σχετικά με τις διαπιστωθείσες παραβάσεις. Μερικές φορές ένας υποχρεωτικός έλεγχος πραγματοποιείται όχι σύμφωνα με τις απαιτήσεις της ρωσικής νομοθεσίας, αλλά σύμφωνα με την απόφαση των ιδιοκτητών της εταιρείας.

Στόχοι ελέγχου

Οι κύριοι στόχοι του ελέγχου:

- Μελέτη λογιστικών αναφορών για τις κύριες παραμέτρους.

- Αξιολόγηση της συμμόρφωσης των υποβληθέντων εγγράφων με τους νομοθετικούς κανόνες που έχουν θεσπιστεί από τις αρχές.

- Έλεγχος της κατάστασης των συστατικών συμβάσεων, ναυλώσεων.

Τύποι ελέγχου

Επιτακτικός

Ετήσιος έλεγχος που διενεργείται σύμφωνα με το άρθρο 5 του ομοσπονδιακού νόμου "για τον έλεγχο". Οργανισμοί που διευθύνονται από:

- Ανοιχτές Ανώνυμες Εταιρείες.

- Κρατικά κεφάλαια· τράπεζες? ασφαλιστικοί οργανισμοί· χρηματιστήρια μετοχών και εμπορευμάτων.

- Θέματα με τουλάχιστον έναν από τους ακόλουθους δείκτες: το ποσό του κέρδους για το έτος είναι περισσότερο από 500 χιλιάδες ρούβλια. ο κατώτατος μισθός στο τέλος του έτους ξεπερνά τις 200 χιλιάδες που ορίζει το κράτος.

- Δημοτικές επιχειρήσεις που έχουν τους παραπάνω δείκτες.

Η επαλήθευση μπορεί να πραγματοποιηθεί μόνο από ελεγκτικούς οργανισμούς. Εάν το κεφάλαιο του οργανισμού αποτελείται τουλάχιστον από το 25% του κράτους. ιδιοκτησία - η σύναψη της σύμβασης βασίζεται στα αποτελέσματα ανοιχτού διαγωνισμού.

Εάν η τεκμηρίωση του οργανισμού περιέχει πληροφορίες που περιέχουν κρατικά μυστικά, τότε ο έλεγχος δεν μπορεί να διενεργηθεί από ελεγκτικά ιδρύματα που έχουν μερίδιο ξένων επενδύσεων.

Για τη διενέργεια υποχρεωτικού ελέγχου, μια οικονομική οντότητα απαιτείται να συνάψει συμφωνία με τον ελεγκτή. οργάνωση, πληρώστε για την υπηρεσία και παρέχετε έγκαιρα τα απαραίτητα έγγραφα.

Πρωτοβουλία

Η οργάνωση είναι ο εμπνευστής.Ο έλεγχος αφορά αποκλειστικά χρηματοοικονομικές και οικονομικές δραστηριότητες. Κατά την κρίση της διοίκησης, οι ελεγκτές μπορούν να ελέγχουν οποιαδήποτε συγκεκριμένη δραστηριότητα χωρίς να καλύπτουν όλα τα αρχεία του ιδρύματος.

Αυτός ο τύπος ελέγχου είναι σημαντικός για την ίδια την επιχείρηση, επειδή ως αποτέλεσμα, η διοίκηση έχει την ευκαιρία να βελτιώσει τη λογιστική και να βελτιώσει την απόδοσή της.

Βασικά στάδια του ελέγχου

Οργάνωση και προγραμματισμός

Αποτελείται από:

- Δημόσια προσφορά της οικονομικής οντότητας σε δωμάτιο. οργάνωση σχετικά με την επιθυμία για έλεγχο.

- Εξοικείωση του ελεγκτή με τις δραστηριότητες της επιχείρησης (εκτίμηση ελεγκτικού κινδύνου, μελέτη παραγόντων που μπορεί να επηρεάσουν τις ελεγκτικές δραστηριότητες).

- Κοινή συμφωνία για το σχέδιο ελέγχου.

- Εγγραφή και μετά την υπογραφή της σύμβασης.

Συλλογή ελεγκτικών τεκμηρίων

Οι ελεγκτές εργάζονται στους ακόλουθους τομείς:

- «Όντ. αποδεικτικά στοιχεία» (συλλογή και παρακολούθηση αποδεικτικών στοιχείων).

- «Όντ. δείγμα» (αξιολόγηση του δείγματος και σύγκριση των αποτελεσμάτων για έναν δεδομένο πληθυσμό).

- "Αναλυτική έρευνα" (αναζήτηση ασυνήθιστων αποκλίσεων στις λογιστικές εκθέσεις).

- "Πρωτογενής έλεγχος" (ανάλυση της αξιοπιστίας των δεδομένων).

- "Το έργο ενός ειδικού"?

- "Τεκμηρίωση ελέγχου"·

- "Έλεγχος των απαιτήσεων που περιγράφονται στις κανονιστικές πράξεις της Ρωσικής Ομοσπονδίας". Το κόστος του ελέγχου μπορεί να αλλάξει εάν προκύψουν περιστάσεις που υποδηλώνουν χαμηλότερο επίπεδο αξιοπιστίας των εκθέσεων.

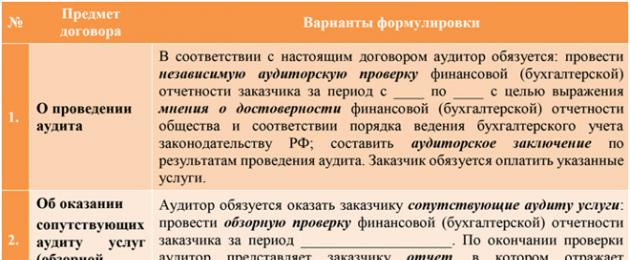

Με βάση τους κανόνες του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, συγκεκριμένα στο Κεφάλαιο Νο. 39 «Σύμβαση για την παροχή υπηρεσιών», η σύμβαση βασίζεται στις ακόλουθες πτυχές:

- Αντικείμενο της σύμβασης.

- Οροι χρήσης.

- Δικαιώματα και υποχρεώσεις του ελεγκτή.

Τα δικαιώματα:

- Προσδιορίστε τη μορφή και τη μέθοδο του ελέγχου.

- Να έχει πρόσβαση στην απαραίτητη τεκμηρίωση του αντικειμένου και να λαμβάνει υποστηρικτικές πληροφορίες που θα είναι χρήσιμες για την ποιοτική παροχή υπηρεσιών.

- Να αρνούνται την επιθεώρηση ή το συμπέρασμα, υπό την προϋπόθεση ότι η επιχείρηση δεν συμμορφώνεται με τις υποχρεώσεις που της έχουν ανατεθεί.

Αρμοδιότητες:

- Συμμορφωθείτε με τις απαιτήσεις των νομοθετικών κανόνων της Ρωσικής Ομοσπονδίας σχετικά με τον έλεγχο.

- Διεξαγωγή ελέγχου στο κατάλληλο επίπεδο. επαλήθευση και να μην αποκαλύπτει εμπορικά μυστικά.

- Εξασφαλίστε την ασφάλεια της τεκμηρίωσης που λάβατε.

Δικαιώματα και υποχρεώσεις ενός οργανισμού ή επιχείρησης

Το θέμα πρέπει:

- Δημιουργήστε τις κατάλληλες συνθήκες.

- Παρέχετε στον ελεγκτή όλα τα απαραίτητα έγγραφα.

- Παροχή πρόσβασης στην επεξεργασία υλικών από υπολογιστή.

- Να εξηγήσει, κατόπιν αιτήματος του ελεγκτή, θέματα που τον απασχολούν, είτε προφορικά είτε γραπτά.

- Εάν υπάρχουν παραβιάσεις στη λογιστική σειρά, εξαλείψτε τις γρήγορα.

Το κόστος των υπηρεσιών ελέγχου

Αυτή η ενότητα προσδιορίζει:

- Τιμή.

- Όροι πληρωμής, διαταγή πληρωμής.

Το επίπεδο ευθύνης των μερών και η διαδικασία επίλυσης συγκρούσεων

Περιλαμβάνει τις ακόλουθες προϋποθέσεις:

- Τιμωρία για μη τήρηση υποχρεώσεων.

- Πιθανές περιστάσεις που αποκλείουν την ευθύνη για παρέκκλιση από τις κύριες διατάξεις της σύμβασης.

- Επίλυση πιθανών συγκρούσεων με διαπραγματεύσεις ή δικαστικά.

Στη σύμβαση αναφέρεται επίσης η περίοδος ισχύος της και οι νόμιμες διευθύνσεις των υποκειμένων.

Μέθοδοι Ελέγχου

- Στερεός έλεγχος.Καλύπτει όλα τα χρηματοοικονομικά έγγραφα που σχετίζονται με τη λογιστική τραπεζικών συναλλαγών, χρεογράφων κ.λπ.

- Προσαρμοσμένη σάρωση.Αυτή η μέθοδος σάς επιτρέπει να ελέγχετε έγγραφα σε ένα συγκεκριμένο δείγμα. Εάν διαπιστωθούν σοβαρές παραβάσεις στις αναφορές, αντικαθίσταται από πλήρη έλεγχο.

- Συνδυασμένος έλεγχος. Πρόσφατα έχει γίνει ευρέως διαδεδομένο. Χρησιμοποιείται σε μεγάλες επιχειρήσεις με πολύπλοκες διαδικασίες παραγωγής. Στη διαδικασία εμπλέκεται μεγάλος αριθμός επαγγελματιών ελεγκτών.

- Έγγραφη επαλήθευση.Περιλαμβάνει επαλήθευση εγγράφων, αρχεία συναλλαγών. Χρησιμοποιούνται μέθοδοι: μαθηματικές, λογικές και τυπικές.

- πραγματικός έλεγχος.Επιτρέπει τον έλεγχο της διαθεσιμότητας μετρητών και υλικών πόρων, για σύγκριση με τα δεδομένα που αναφέρονται στις αναφορές.

Κύριες προσεγγίσεις για την ανάπτυξη μιας μεθοδολογίας ελέγχου

Πριν ξεκινήσετε τον έλεγχο, είναι σημαντικό να επιλέξετε τη σωστή μεθοδολογία που θα σας επιτρέψει να πραγματοποιήσετε έλεγχο υψηλής ποιότητας σε σύντομο χρονικό διάστημα. Ο ελεγκτής κρατά μυστικές τις μεθόδους με τις οποίες μελετά την τεκμηρίωση, γιατί η μεθοδολογία επηρεάζεται από την εμπειρία και τα προσόντα του.

Υπάρχουν τέσσερις προσεγγίσεις για την ανάπτυξη μεθόδων:

- Λογιστική προσέγγιση.Υπάρχουν παραδοσιακά. Για να ελέγξετε τις ενότητες του βιβλίου. λογιστική. Στον έλεγχο, αυτή ονομάζεται μέθοδος ελέγχου του κύκλου εργασιών στους λογιστικούς λογαριασμούς.

- νομική προσέγγιση.Δείτε έγγραφα για τη συμμόρφωσή τους με νομικές πράξεις και τις επιπτώσεις τους στις βιομηχανικές λειτουργίες. Σύμφωνα με το πρότυπο, ονομάζεται μέθοδος ελέγχου του συστήματος ελέγχου.

- Βιομηχανική προσέγγιση.Λαμβάνει υπόψη τις ιδιαιτερότητες του κλάδου των πελατών ελέγχου. Χωρίζεται σε τέτοιες μεθόδους όπως: ασφαλιστικές, κατασκευαστικές, τραπεζικές, εμπορικές επιχειρήσεις κ.λπ.

- ειδική προσέγγιση.Αναπτύσσεται εάν ομάδες θεμάτων έχουν συγκεντρωτικούς δείκτες - τη δομή του κεφαλαίου, τον φορολογικό χάρτη, τον αριθμό των εργαζομένων κ.λπ.

Γιατί οι οργανισμοί διενεργούν ελέγχους;

Εκτός από τον υποχρεωτικό έλεγχο, οι επικεφαλής των οργανισμών συχνά χρησιμοποιούν τις υπηρεσίες ελεγκτών. Υπάρχουν πολλοί λόγοι για αυτό:

- Ο έλεγχος της τεκμηρίωσης θα αποφύγει πιθανές κυρώσεις μετά τον φορολογικό έλεγχο.

- Ελέγξτε την ποιότητα εργασίας των εργαζομένων.

- Ένας θετικός έλεγχος μπορεί να προσελκύσει επενδυτές.

- Η απόδοση του οργανισμού αυξάνεται, με την έγκαιρη εξάλειψη πιθανών προβλημάτων τεκμηρίωσης.

Πώς να επιλέξετε έναν οργανισμό ελέγχου

Στην ανώνυμη εταιρεία ο ελεγκτής εκλέγεται με ψηφοφορία της συνέλευσης των μετόχων. Όπως αναφέρθηκε προηγουμένως, εάν το κεφάλαιο της εταιρείας αποτελείται από περισσότερο από το ένα τέταρτο του κράτους. ιδιοκτησίας - ο ελεγκτικός οργανισμός επιλέγεται μέσω διαγωνισμού.

Εάν είστε διευθυντής μιας επιχείρησης και θέλετε να βρείτε μια καλή ελεγκτική εταιρεία, δώστε προσοχή σε δύο βασικά χαρακτηριστικά: επαγγελματική και επίσημη.

Το βίντεο καταργήθηκε.

Τα επαγγελματικά χαρακτηριστικά αποτελούνται από τρία κύρια σημεία:

- Ένα καλό σύστημα ελέγχου που σας επιτρέπει να εκτελείτε καθαρά και σωστά τις δικές σας λειτουργίες.

- Παρουσία ορισμένων προτύπων επαλήθευσης.

- Ειδικευμένο προσωπικό Το τυπικό χαρακτηριστικό αφορά τη συμμόρφωση των δραστηριοτήτων του οργανισμού με την καθιερωμένη νομοθεσία. Πίσω του, μια ελεγκτική εταιρεία πρέπει.

- Να μην είναι ανοιχτή ανώνυμη εταιρεία.

- Έχουν το 50% των εργαζομένων - πολιτών της Ρωσικής Ομοσπονδίας που διαμένουν μόνιμα στη Ρωσία.

- Εφόσον ο διευθυντής του οργανισμού είναι αλλοδαπός, τότε τουλάχιστον το 75%.

- Η εταιρεία πρέπει να διαθέτει τουλάχιστον 5 επαγγελματίες ελεγκτές.

- Να έχει άδεια.

- Πρέπει να είναι ασφαλισμένος έναντι του κινδύνου αθέτησης της σύμβασης.

Επιτρέψτε μου να συστηθώ, με λένε Ευγένιο. Εργάζομαι ως δικηγόρος σε μεγάλη εμπορική εταιρεία εδώ και 20 χρόνια. Σε αυτό το χρονικό διάστημα απέκτησα μεγάλη εμπειρία σε νομικά θέματα και είμαι ειδικός στον τομέα μου.

Πριν από τη χρήση, φροντίστε να συμβουλευτείτε ειδικούς. Το widget στην κάτω αριστερή γωνία της οθόνης μπορεί να σας βοηθήσει σε αυτό. Επομένως, αυτή τη στιγμή οι πληροφορίες μπορεί να είναι ξεπερασμένες. Θα χαρώ να σας ξαναδώ σε αυτόν τον ιστότοπο!

Πώς να προετοιμαστείτε για έναν επερχόμενο έλεγχο, είτε πρόκειται για υποχρεωτικό έλεγχο είτε για έλεγχο πρωτοβουλίας.

Αυτό το άρθρο παρουσιάζει μια σύντομη, καθολική οδηγία για τον έλεγχο. Έτσι, εάν η εταιρεία σας ξαφνικά αντιμετωπίσει την ανάγκη για έλεγχο και εσείς, όπως λένε, "ούτε ύπνος ούτε πνεύμα" και "δεν έχετε ξαναδεί ελεγκτή", τότε το κύριο πράγμα είναι να μην πανικοβληθείτε, πάρτε αυτό άρθρο και εξετάστε κάθε στοιχείο του με ειλικρίνεια και με ανοιχτό μυαλό, συγκρίνετε τι έχετε και τι δεν έχετε, χωρίς να κάνετε καμία παραχώρηση στον εαυτό σας.

Λογιστική πολιτική

Ένα από τα πρώτα έγγραφα που θα σας ζητήσει ένας ελεγκτής είναι μια σωστά εκτελεσμένη λογιστική πολιτική του οργανισμού σας. Υπενθυμίζουμε ότι η ανάγκη διαμόρφωσης μιας λογιστικής πολιτικής και οι βασικές απαιτήσεις για το περιεχόμενο και τη γνωστοποίησή της κατοχυρώνονται στο άρθρο 8 του ομοσπονδιακού νόμου 402-FZ «Σχετικά με τη Λογιστική», καθώς και στο PBU 1/2008 «Λογιστική Πολιτική Οργανισμού ".

Οι κύριες σημειώσεις σχετικά με τις λογιστικές πολιτικές είναι γενικά οι εξής:

- Η λογιστική πολιτική δεν έχει επισημοποιηθεί σωστά ή είναι ξεπερασμένη.

Τι σημαίνει αυτό? Ο λογιστής φέρνει μια λογιστική πολιτική χωρίς υπογραφή, απλά τυπωμένα φύλλα με κείμενο, συμβαίνει να είναι ακόμα ζεστά μετά τον εκτυπωτή. Ή το άλλο άκρο: η λογιστική πολιτική εγκρίθηκε σωστά, αλλά ήταν τόσο καιρό πριν που ακόμη και τα φύλλα έγιναν κίτρινα, για να μην αναφέρουμε το γεγονός ότι το περιεχόμενο μιας τέτοιας λογιστικής πολιτικής είναι από καιρό ξεπερασμένο.

- Η λογιστική πολιτική δεν αντικατοπτρίζει πλήρως τις εφαρμοζόμενες λογιστικές μεθόδους.

Αυτό σημαίνει ότι ξεχάσατε να διορθώσετε ορισμένες από τις όντως χρησιμοποιούμενες λογιστικές μεθόδους στη λογιστική πολιτική. Για να αποφευχθεί αυτό, κατά την προετοιμασία για τον έλεγχο, ελέγξτε ξανά τη λογιστική σας πολιτική για συμμόρφωση με την παράγραφο 4 της PBU 1/2008 «Λογιστική Πολιτική του Οργανισμού». Το έγγραφό σας πρέπει να αναφέρει:

- σχέδιο λογιστικών λογαριασμών εργασίας που περιέχει συνθετικούς και αναλυτικούς λογαριασμούς που είναι απαραίτητοι για τη λογιστική σύμφωνα με τις απαιτήσεις της επικαιρότητας και της πληρότητας της λογιστικής και της υποβολής εκθέσεων

- έντυπα πρωτογενών λογιστικών εγγράφων, λογιστικά μητρώα, καθώς και έγγραφα για εσωτερική λογιστική αναφορά

- η διαδικασία για τη διενέργεια απογραφής των περιουσιακών στοιχείων και των υποχρεώσεων του οργανισμού

- τρόπους αποτίμησης περιουσιακών στοιχείων και υποχρεώσεων

- κανόνες ροής εγγράφων και τεχνολογία επεξεργασίας λογιστικών πληροφοριών

- διαδικασία για τον έλεγχο των επιχειρηματικών συναλλαγών

- άλλες λύσεις απαραίτητες για την οργάνωση της λογιστικής

Οικονομικές δηλώσεις

Σε αυτό το βήμα, πρέπει να ελέγξετε την πληρότητα της αναφοράς σας, τη συμμόρφωση των λογιστικών και των στοιχείων αναφοράς, καθώς και την ποιότητα της συμπλήρωσης. Το γεγονός είναι ότι ορισμένα απαιτούμενα πεδία ή γραμμές δεν συμπληρώνονται αυτόματα σε 1 ή σε άλλο λογιστικό πρόγραμμα και είμαστε όλοι πολύ συνηθισμένοι στο γεγονός ότι αρκεί να κάνουμε κλικ στο κουμπί "Γέμισμα". Για παράδειγμα, στον ισολογισμό και την κατάσταση λογαριασμού αποτελεσμάτων, η στήλη «Επεξηγήσεις» πρέπει να συμπληρώνεται ανεξάρτητα.

Επιπλέον, σημειώστε ότι εάν υπόκεινται σε υποχρεωτικό έλεγχο, τότε το σύνολο αναφορών πρέπει να περιέχει όλες τις μορφές, συμπεριλαμβανομένων των παραρτημάτων, και να μην περιορίζεται σε ένα σύνολο απλουστευμένων οικονομικών καταστάσεων. Ένας τέτοιος κανόνας κατοχυρώνεται στην παράγραφο 5 του άρθρου 6 του ομοσπονδιακού νόμου 402-FZ "Σχετικά με τη Λογιστική". Κατά κανόνα, μια μικρή επιχείρηση που αντιμετωπίζει υποχρεωτικό έλεγχο για πρώτη φορά παρέχει κατά λάθος ένα ημιτελές σύνολο, ενεργώντας σύμφωνα με την παράγραφο 4 του άρθρου 6 του προαναφερθέντος νόμου, το οποίο επιτρέπει στις μικρές επιχειρήσεις να εφαρμόζουν απλουστευμένες λογιστικές μεθόδους, συμπεριλαμβανομένων των απλουστευμένων οικονομικές δηλώσεις.

Πράξεις συμφωνίας για τους αντισυμβαλλομένους

Οι παράγραφοι 73 και 74 των κανονισμών για τη λογιστική και τη λογιστική στη Ρωσική Ομοσπονδία ορίζουν:

- οι διακανονισμοί με οφειλέτες και πιστωτές αντικατοπτρίζονται από κάθε μέρος στις οικονομικές του καταστάσεις σε ποσά που προκύπτουν από λογιστικά αρχεία και αναγνωρίζονται από αυτό ως σωστά

- τα ποσά που απεικονίζονται στις οικονομικές καταστάσεις για διακανονισμούς με τράπεζες, ο προϋπολογισμός πρέπει να συμφωνηθεί με τους αρμόδιους οργανισμούς και είναι πανομοιότυπα. Δεν επιτρέπεται να αφήνονται στον ισολογισμό ακαθόριστα ποσά για αυτούς τους υπολογισμούς.

Έτσι, ο νόμος δεν θεσπίζει υποχρεωτική συμφωνία με τους αντισυμβαλλομένους κατά τη διενέργεια απογραφής απαιτήσεων και υποχρεώσεων, με εξαίρεση τις συμφωνίες με την τράπεζα και τον προϋπολογισμό.

Στην πράξη, ο ελεγκτής, σε επιλεκτική ή συνεχή βάση, θα σας ζητήσει υπογεγραμμένες πράξεις συμφωνίας με τους αντισυμβαλλομένους. Γεγονός είναι ότι στις δραστηριότητές του ο ελεγκτής υποχρεούται να καθοδηγείται από τα πρότυπα ελέγχου, τα οποία, ειδικότερα, υποδεικνύουν ότι τα ελεγκτικά τεκμήρια που λαμβάνονται από ανεξάρτητη πηγή εξωτερική της ελεγχόμενης οντότητας (επιβεβαίωση τρίτων) είναι πιο αξιόπιστα. Ως εκ τούτου, κατά την προετοιμασία ενός ελέγχου, είναι πολύ σημαντικό να ελέγχετε εκ των προτέρων, αν όχι για όλους, τότε για τους κύριους αντισυμβαλλομένους, ειδικά επειδή μπορούν να εντοπιστούν λογιστικά σφάλματα κατά τη διαδικασία συμφωνίας.

Καταγραφή εμπορευμάτων

Σύμφωνα με τις παραγράφους 26 και 27 των Κανονισμών περί Λογιστικής και Λογιστικής στη Ρωσική Ομοσπονδία, προκειμένου να διασφαλιστεί η αξιοπιστία των λογιστικών δεδομένων και των οικονομικών καταστάσεων, οι οργανισμοί υποχρεούνται να διενεργούν απογραφή περιουσιακών στοιχείων και υποχρεώσεων, κατά την οποία η παρουσία τους και η αξιολόγηση ελέγχονται και τεκμηριώνονται, φροντίστε να το κάνετε πριν από την προετοιμασία των ετήσιων οικονομικών καταστάσεων. Επομένως, όταν προετοιμάζεστε για έλεγχο, βεβαιωθείτε ότι έχει πραγματοποιηθεί απογραφή στον οργανισμό σας και ότι τα αποτελέσματά της είναι τεκμηριωμένα, καθώς μια τέτοια διαδικασία όπως η απογραφή, λόγω του υποχρεωτικού χαρακτήρα της, δεν μπορεί να αγνοηθεί από τον ελεγκτή. Επιπλέον, η διενεργηθείσα απογραφή ως προς τις απαιτήσεις και τις υποχρεώσεις καθιστά δυνατό τον εντοπισμό επισφαλών ή επισφαλών απαιτήσεων, για τις οποίες είναι απαραίτητος ο σχηματισμός αποθεματικού.

αποθεματικά

Σε αυτό το στάδιο, είναι απαραίτητο να ελεγχθεί εάν έχει σχηματιστεί λογιστικό αποθεματικό για επισφαλείς απαιτήσεις και πόσο αντιστοιχεί το σχηματισμένο αποθεματικό στα αποτελέσματα της απογραφής της 31ης Δεκεμβρίου. Το πιο συνηθισμένο λάθος σε αυτό το θέμα είναι η πλήρης παράβλεψη της υποχρέωσης σχηματισμού αποθεματικού για επισφαλείς οφειλές, παρά την αναμφισβήτητη απαίτηση της νομοθεσίας για το σχηματισμό του σύμφωνα με την παράγραφο 70 του Κανονισμού για τη Λογιστική και τη Λογιστική στη Ρωσική Ομοσπονδία.

Βεβαιωθείτε επίσης ότι η εταιρεία σας έχει σχηματίσει αποθεματικό για τις αποδοχές διακοπών για τους υπαλλήλους του οργανισμού, το οποίο είναι μια εκτιμώμενη υποχρέωση. Σύμφωνα με την παράγραφο 3 της PBU 8/2010 «Εκτιμώμενες υποχρεώσεις, ενδεχόμενες υποχρεώσεις και ενδεχόμενα περιουσιακά στοιχεία», όλοι οι οργανισμοί υποχρεούνται να αντανακλούν τις εκτιμώμενες υποχρεώσεις, με εξαίρεση αυτούς που δικαιούνται να εφαρμόζουν απλουστευμένες λογιστικές μεθόδους. Επαναλαμβάνω για άλλη μια φορά ότι εάν ο οργανισμός σας ανήκει σε μικρές επιχειρήσεις, αλλά υπόκειται σε υποχρεωτικό έλεγχο, τότε δεν μπορείτε να εφαρμόσετε απλουστευμένες λογιστικές μεθόδους.

Έγγραφα πηγής

Φυσικά, δεν θα εξαλείψετε τα πιθανά σχόλια του ελεγκτή σχετικά με τα κύρια έγγραφα σε μια μέρα, αυτό συμβαίνει μόνο όταν είναι καλύτερο να κάνετε τα πάντα αμέσως, δηλαδή να διατηρήσετε υπό έλεγχο όχι μόνο την έγκαιρη λήψη των πρωτότυπων εγγράφων, αλλά και την «ποιότητα» της κύριας τεκμηρίωσής σας. Θα εκπλαγείτε, αλλά ως επί το πλείστον, τα σχόλια των ελεγκτών για τα κύρια έγγραφα αναφέρονται στην παράγραφο 2 του άρθρου 9 του ομοσπονδιακού νόμου 402-FZ "Σχετικά με τη Λογιστική", η οποία παραθέτει τις υποχρεωτικές λεπτομέρειες του πρωτογενούς εγγράφου ή στην παράγραφο 1 του ίδιου άρθρου, που αναφέρει ότι κάθε γεγονός της οικονομικής ζωής υπόκειται σε καταχώριση από το πρωτογενές λογιστικό έγγραφο. Έτσι, τυπικές παρατηρήσεις σχετικά με την πρωτογενή τεκμηρίωση συνοψίζονται στα εξής:

- το πρωτογενές έγγραφο εκδίδεται κατά παράβαση της ισχύουσας νομοθεσίας

- λείπει το πρωτότυπο έγγραφο

Κατά κανόνα, σύμφωνα με τα αποτελέσματα του ελέγχου, υπάρχουν πάντα σχόλια για τα κύρια έγγραφα, επομένως θα ήταν χρήσιμο να δοθεί ιδιαίτερη προσοχή σε αυτό το θέμα κατά την προετοιμασία και είναι καλύτερο να ξεκινήσετε την προετοιμασία ένα χρόνο πριν από τον έλεγχο J.

Οποιαδήποτε δραστηριότητα επιχειρήσειςείναι υποχρεωτικό να έλεγχος, που αποτελεί επαλήθευση της αξιοπιστίας των οικονομικών καταστάσεων του οργανισμού, της συμμόρφωσής του με τη νομοθεσία στον τομέα της λογιστικής. Ο έλεγχος συνίσταται επίσης στην παρακολούθηση των δραστηριοτήτων της εταιρείας, με αποτέλεσμα να λαμβάνονται διευκρινίσεις και διευκρινίσεις σχετικά με το έργο. επιχειρήσεις.

Εντολή

- Οι έλεγχοι ελέγχου είναι υποχρεωτικοί και προληπτικοί. Στην πρώτη περίπτωση, πραγματοποιούνται ετησίως και ρυθμίζονται από τη ρωσική νομοθεσία. Στον υποχρεωτικό έλεγχο υπάγονται μετοχές, πιστωτικοί οργανισμοί, ασφαλιστικές εταιρείες, εμπορευματικά και χρηματιστήρια, επενδυτικά κεφάλαια.

- Ο έλεγχος πρωτοβουλίας είναι ένας έλεγχος της λογιστικής και της αναφοράς μιας εταιρείας στο πλαίσιο συμφωνίας με μια ελεγκτική εταιρεία. Ταυτόχρονα, το εύρος της επαλήθευσης μπορεί να ποικίλλει από ολόκληρο το σύστημα λογιστικής και αναφοράς στο ξεχωριστό τμήμα του. Ο πιο σημαντικός στόχος ενός προληπτικού ελέγχου για μια επιχείρηση είναι η ικανότητα πρόβλεψης της χρεοκοπίας.

- Η βασική αρχή της διεξαγωγής ενός ελέγχου είναι ο προσδιορισμός της σχέσης μεταξύ κόστους και αποτελεσμάτων. Είναι απαραίτητο να συμφωνήσετε εκ των προτέρων με την επιχείρηση το εύρος των εργασιών, το χρονοδιάγραμμα του ελέγχου, καθώς και τη μέθοδο παροχής πληροφοριών σχετικά με τις δραστηριότητες της εταιρείας. Σε ορισμένες περιπτώσεις, οι ελεγκτές ταξιδεύουν απευθείας στην επιχείρηση, μερικές φορές η εταιρεία παρουσιάζει δεδομένα από μόνη της.

- Ο έλεγχος ξεκινά με την επισκόπηση των οικονομικών καταστάσεων επιχειρήσεις, προετοιμασία για τον έλεγχο. Παράλληλα, υπολογίζεται το κόστος των δαπανών, καθώς και η εκτίμηση κινδύνου του ελεγκτή κατά τον έλεγχο.

- Περαιτέρω, διενεργούνται απευθείας ελεγκτικές διαδικασίες, με τη βοήθεια των οποίων προσδιορίζεται η συμμόρφωση του συστήματος εσωτερικού ελέγχου της εταιρείας με τα απαιτούμενα πρότυπα. Μετά από αυτό, συντάσσεται έκθεση ελέγχου και στη συνέχεια μεταφέρεται στον επικεφαλής της εταιρείας. Παράλληλα, επισημαίνονται οι παραβάσεις που διαπιστώθηκαν κατά τον έλεγχο και υπολογίζεται το επίπεδο αξιοπιστίας των υποβληθέντων εκθέσεων.

Ο στόχος κάθε ελέγχου πρέπει να είναι ο βαθμός ανάγκης για επαλήθευση. Αυτό μπορεί να είναι μια αντικειμενική κατάσταση χρηματοπιστωτικής δραστηριότητας, οικονομικής στρατηγικής και εσωτερικού ελέγχου του ελέγχου μιας ή άλλης διαρθρωτικής μορφής. Η βελτίωση της απόδοσης της εταιρείας πρέπει να αποτελεί κορυφαία προτεραιότητα στον έλεγχο.

Συνήθως πριν από την υποβολή της ετήσιας έκθεσης διενεργείται υποχρεωτικός έλεγχος. Εάν ο έλεγχος διενεργηθεί σε πολλά στάδια, η εταιρεία μπορεί να επιτύχει μια σειρά από πλεονεκτήματα, και συγκεκριμένα:

- Τα ποσοστά που παρέχονται στο τέλος του ημερολογιακού έτους είναι συνήθως υψηλότερα, επειδή τότε οι περισσότερες εταιρείες διενεργούν ελέγχους.

- Η εταιρεία σας δεν θα χρειαστεί να αλλάξει τα δεδομένα στη λογιστική και φορολογική λογιστική λίγο πριν την υποβολή των ετήσιων εκθέσεων

- Ο περιορισμένος χρόνος είναι βέβαιο ότι θα οδηγήσει σε σφάλματα στην επιδιόρθωση

Συνιστάται η διεξαγωγή ελέγχου με διανομή σε πολλές περιόδους. Για παράδειγμα, το εξαμηνιαίο και το επόμενο τρίτο τρίμηνο. Σε αυτήν την κατάσταση, το λογιστήριο θα έχει αρκετό χρόνο για να διορθώσει διάφορες ελλείψεις. Στο τέλος του έτους, μένει μόνο να ελέγξουμε τις διορθώσεις σε σχέση με τα σχόλια που έγιναν νωρίτερα. Το τελευταίο τρίμηνο δεν θα είναι τόσο γεμάτο. Έτσι, η επιβάρυνση για το οικονομικό τμήμα γίνεται ελάχιστη, το κόστος του ελέγχου μειώνεται μέσω ενός σταδιακού ελέγχου.

Η υπηρεσία, η οποία πραγματοποιείται κατά την αλλαγή του ιδιοκτήτη, του προϊσταμένου λογιστή, κατά την αναδιοργάνωση, ονομάζεται έλεγχος πρωτοβουλίας. Το κύριο πράγμα σε έναν τέτοιο έλεγχο είναι η αξιολόγηση της αποτελεσματικότητας της επιχείρησης και της κατάστασης της λογιστικής. Με αυτή τη μορφή ελέγχου, ο διαχειριστής μπορεί να ελέγξει τυχόν τμήματα όπου έγιναν υπολογισμοί κόστους, την ορθότητα της φορολογίας. Ως αποτέλεσμα, η εταιρεία σας θα μπορεί να περάσει όλους τους φορολογικούς ελέγχους.

Ο γρήγορος έλεγχος πραγματοποιείται σε περιπτώσεις σύντομης ανάλυσης. Αυτή μπορεί να είναι μια περίοδος αναφοράς ορισμένου χρόνου που σχετίζεται με μια αλλαγή στον επικεφαλής λογιστή ή διάφορες αλλαγές προσωπικού στα τμήματα.

Η σύσταση ενός εμπειρογνώμονα ελεγκτή συνήθως περιέχει μια σειρά από εξηγήσεις για την ανάλυση των οικονομικών δραστηριοτήτων του πελάτη. Με βάση τυχόν αποτελέσματα του ελέγχου, ο ελεγκτής πρέπει να εκδώσει έγγραφα στον πελάτη-πελάτη με λεπτομερή έκθεση για την εργασία που έχει γίνει και ένα συμπέρασμα, το οποίο καθορίζει την ορθότητα των οικονομικών καταστάσεων.

Τα τελευταία χρόνια χρησιμοποιούνται ευρέως οι υπηρεσίες ελεγκτικών γραφείων. Αυτήν τη στιγμή, πολλές επιχειρήσεις, ακόμη και εκείνες για τις οποίες οι ετήσιοι έλεγχοι δεν είναι υποχρεωτικοί, υποβάλλουν αίτηση για επιθεωρήσεις όλο και πιο συχνά. Η υπεύθυνη επιλογή ελεγκτών και οι στόχοι που θέτει η εταιρεία είναι το κλειδί για μια ικανή εμπορική στρατηγική.

Ο εσωτερικός έλεγχος διενεργείται με σκοπό τη λήψη αληθών πληροφοριών σχετικά με την οικονομική και υλική κατάσταση του οργανισμού. Παράλληλα, αξιολογούνται οι μέθοδοι και οι διαδικασίες του οικονομικού συστήματος για την παραγωγικότητα και την αποτελεσματικότητά τους.

Εντολή

- Πριν από τη διεξαγωγή εσωτερικού ελέγχου, πρέπει να αποφασίσετε για το σκοπό και τους στόχους που θα θέλατε να δείτε ως αποτέλεσμα της εργασίας των ελεγκτών. Η δημιουργία του δικού σας ελέγχου μπορεί να γίνει αρνητικά αποδεκτή από τους υπαλλήλους της επιχείρησης, γεγονός που μπορεί να επηρεάσει αρνητικά το έργο του οργανισμού. Επομένως, είναι απαραίτητο να διαβιβαστεί σε όλες τις υπηρεσίες και τα τμήματα της επιχείρησης ότι ο έλεγχος έχει σχεδιαστεί για να ελέγχει όχι τους εργαζόμενους, αλλά τη διαδικασία εργασίας, εντοπίζοντας ελλείψεις και αποκλίσεις στην εργασία, συμβάλλοντας έτσι στην επίτευξη καλύτερων αποτελεσμάτων.

- Στο διοικητικό συμβούλιο ή στη συνέλευση των ιδρυτών λαμβάνεται απόφαση για τη δημιουργία εσωτερικού ελέγχου, η απόφαση αυτή καταγράφεται στα σχετικά έγγραφα.

- Οι κανόνες και οι εξουσίες του εσωτερικού ελέγχου τεκμηριώνονται σε γραπτό έγγραφο που υπογράφεται από το διοικητικό συμβούλιο ή τους ιδρυτές της εταιρείας.

- Πριν από τη διεξαγωγή ελέγχου, οι ελεγκτές γράφουν ένα σχέδιο που περιγράφει τη μέθοδο διεξαγωγής των διαδικασιών και το μέγεθος της εργασίας. Το σχέδιο υπογράφεται από τον επικεφαλής του οργανισμού. Εάν είναι απαραίτητο, ο επικεφαλής δίνει γραπτές εξηγήσεις σχετικά με το έργο της επιχείρησης.

- Εάν ο έλεγχος μιας παραγωγικής διαδικασίας ή μιας παρόμοιας λειτουργίας απαιτεί ειδικό με συγκεκριμένες γνώσεις, τότε προσλαμβάνεται ένας εξωτερικός επαγγελματίας για έναν τέτοιο έλεγχο και υπογράφεται μια κατάλληλη συμφωνία μαζί του.

- Μετά τη διενέργεια του δικού του ελέγχου, το τμήμα εκδίδει έκθεση στην οποία ο υπεύθυνος ελεγκτής εκφράζει γνώμη για όλα τα σημαντικά θέματα και κάνει λεπτομερείς συστάσεις. Όταν εκφράζει γνώμη, ο ελεγκτής καθοδηγείται από τους κανόνες, σύμφωνα με τον επαγγελματικό κώδικα δεοντολογίας των ελεγκτών.

- Το τμήμα ελέγχου θα πρέπει να διενεργεί εσωτερικό έλεγχο σε μία εργασία που έχει ανατεθεί μέχρι να διορθωθούν όλα τα σφάλματα και οι αποκλίσεις.

- Να θυμάστε ότι ο ελεγκτής είναι ανεξάρτητος από τη διοίκηση της εταιρείας. Μόνο έτσι θα διασφαλιστεί η αξιοπιστία των στοιχείων που παρέχονται στην τελική έκθεση του ελεγκτή.

Η οικονομική αξιολόγηση της εταιρείας περιλαμβάνει ανάλυση της οικονομικής της θέσης. Περιλαμβάνει: τον υπολογισμό μιας σειράς βασικών δεικτών που αντικατοπτρίζουν το σύστημα σχηματισμού κεφαλαίου κίνησης από νομικό πρόσωπο, την κατεύθυνση της πιο ικανής χρήσης τους.

Εντολή

- Υπολογίστε τα δεδομένα που χαρακτηρίζουν διάφορες πτυχές των δραστηριοτήτων της εταιρείας που σχετίζονται με τη χρήση και το σχηματισμό όλων των ταμειακών κεφαλαίων της. Προσδιορίστε την αξία του δείκτη ρευστότητας. Χαρακτηρίζει την ικανότητα της επιχείρησης να εκπληρώσει τις βραχυπρόθεσμες δανειακές της υποχρεώσεις. Με τη σειρά του, θα πρέπει να βρεθεί ο δείκτης απόλυτης ρευστότητας, ο οποίος καθορίζει πόσες βραχυπρόθεσμες χρεωστικές υποχρεώσεις μπορούν να επιστραφούν όχι σε μετρητά, αλλά με τη βοήθεια τίτλων ή καταθέσεων. Ο λόγος αυτός προσδιορίζεται ως ο λόγος του ποσού των μετρητών και των χρηματοοικονομικών βραχυπρόθεσμων επενδύσεων προς το ποσό των βραχυπρόθεσμων υποχρεώσεων.

- Υπολογίστε τον δείκτη γρήγορης ρευστότητας. Υπολογίζεται ως ο λόγος του πιο ρευστοποιημένου μεριδίου του κυκλοφορούντος ενεργητικού (χρηματοοικονομικές βραχυπρόθεσμες επενδύσεις, απαιτήσεις και μετρητά) και του ποσού των βραχυπρόθεσμων υποχρεώσεων.

- Προσδιορίστε την αξία του τρέχοντος δείκτη ρευστότητας. Υπολογίζεται ως πηλίκο του λόγου του ποσού του κεφαλαίου κίνησης και των βραχυπρόθεσμων δανειακών υποχρεώσεων. Αυτός ο δείκτης αντικατοπτρίζει εάν η εταιρεία διαθέτει αρκετά κεφάλαια που μπορούν να χρησιμοποιηθούν για την εξόφληση βραχυπρόθεσμων υποχρεώσεων.

- Υπολογίστε τους δείκτες κερδοφορίας. Θα σας βοηθήσουν να αξιολογήσετε πόσο κερδοφόρα είναι η επιχείρηση. Ο δείκτης κερδοφορίας των πωλήσεων θα μπορεί να δείχνει ένα μέρος του καθαρού κέρδους που λαμβάνεται από τον όγκο όλων των πωλήσεων του οργανισμού. Μπορεί να προσδιοριστεί από τον λόγο του καθαρού κέρδους προς τις καθαρές πωλήσεις, πολλαπλασιαζόμενος επί 100%.

- Βρείτε το άθροισμα της απόδοσης των ιδίων κεφαλαίων. Αυτός ο δείκτης καθορίζει την αποτελεσματικότητα της χρήσης του μετοχικού κεφαλαίου, το οποίο συνεισέφεραν οι ιδιοκτήτες της επιχείρησης. Μπορείτε να το υπολογίσετε χρησιμοποιώντας τον ακόλουθο τύπο: διαιρέστε το καθαρό κέρδος με την αξία των δικών σας επενδύσεων σε μετρητά και, στη συνέχεια, πολλαπλασιάστε την αξία που προκύπτει κατά 100%.

- Συγκρίνετε τα ληφθέντα δεδομένα με κανονιστικούς και προγραμματισμένους δείκτες. Εξαγωγή των συμπερασμάτων της οικονομικής αξιολόγησης της εταιρείας.

Βασισμένο σε υλικά: ac-g.ru, kakprosto.ru

Γεια σας, αγαπητοί αναγνώστες του ιστότοπου του ιστολογίου. Ανάμεσα στους πολλούς οικονομικούς όρους που έχουν γίνει μέρος της ζωής μας, ο έλεγχος (έλεγχος) δεν είναι ο τελευταίος.

Μπορεί να είναι διαφορετικών τύπων και μπορεί να υπάρχουν πολλοί λόγοι για τη διατήρησή του, αλλά όλα έχουν ένα κοινό χαρακτηριστικό - την πραγματική ζήτηση για τέτοιες υπηρεσίες στην αγορά.

Σήμερα θα μάθουμε τι είναι όταν ένας έλεγχος πραγματοποιείται εθελοντικά και σε ποιες περιπτώσεις είναι υποχρεωτικός. Λοιπόν, θα εξετάσουμε επίσης τις ιδιαιτερότητες του έργου των ελεγκτικών εταιρειών και τη μεθοδολογία για τη διενέργεια ελέγχων.

Παρά τα φαινομενικά «βαρετά» θέματα, θα είναι ενδιαφέρον. Μην αλλάζετε...

Ο έλεγχος είναι ένας εθελοντικός έλεγχος για τη βελτίωση της απόδοσης

Ο έλεγχος (έλεγχος) είναι ένας έλεγχος των χρηματοοικονομικών και οικονομικών δραστηριοτήτων της επιχείρησης. Κύριος σκοπός του ελέγχου είναι η μελέτη και ανάλυση της αξιοπιστίας των οικονομικών καταστάσεων.

Όλα τα προϊόντα που κατασκευάζει η επιχείρηση και τα έργα που υλοποιεί μπορούν επίσης να αναλυθούν. Ένας έλεγχος μοιάζει πολύ με έναν έλεγχο ή αναθεώρηση ελέγχου, αλλά διαφέρει ως προς τον σκοπό.

Το κύριο καθήκον του ελέγχου είναι εντοπισμός σφαλμάτων και εύρεση τρόπωντην εξάλειψή τους. Σε αντίθεση με έναν έλεγχο, ο οποίος είναι πάντα υποχρεωτικός, ένας έλεγχος μπορεί επίσης να διεξαχθεί εθελοντικά για τη βελτίωση της απόδοσης.

Υπάρχουν πολλοί διαφορετικοί τύποι και τομείς ελέγχου. Για παράδειγμα, σε σχέση με τον ελεγχόμενο οργανισμό, μπορεί να διακριθεί ο εξωτερικός, ο εσωτερικός έλεγχος και ο έλεγχος πρωτοβουλίας.

Ο τακτικός έλεγχος σάς επιτρέπει να αξιολογείτε δυναμικά τις χρηματοοικονομικές και οικονομικές δραστηριότητες της επιχείρησης, να αυξάνετε το επίπεδο εμπιστοσύνης και να μειώνετε τους φορολογικούς κινδύνους.

Κατά τη διεξαγωγή ενός ελέγχου, αναπτύσσονται συστάσεις που μπορούν να χρησιμοποιηθούν για τη βελτιστοποίηση των επιχειρηματικών διαδικασιών.

Τα αντικείμενα του ελέγχου μπορεί να περιλαμβάνουν:

- . , εργατικούς πόρους, για παράδειγμα, πνευματικά δικαιώματα ή δικαιώματα ιδιοκτησίας.

- αποτελέσματα της απόδοσης της επιχείρησης. , και μεμονωμένες διαδικασίες και γραμμές παραγωγής. πρώτες ύλες. Όγκοι κατασκευασμένων ακατέργαστων και τελικών προϊόντων.

- μεθόδους οργάνωσης και διαχείρισης, και τη σχέση κόστους-αποτελεσματικότητάς τους (π.χ. σχεδιασμός και έλεγχος).

Σε κάθε είδους έλεγχο, συμπεριλαμβανομένων των υποχρεωτικών, ενδιαφέρεται η διοίκηση της εταιρείας.

Στην πορεία του ελέγχεται η ορθότητα των λογιστικών, συμβάσεων εργασίας ως προς τη συμμόρφωσή τους με τη νομοθεσία.

Ο έλεγχος, μάλλον, έχει συμβουλευτικό χαρακτήρα, κάτι που προκύπτει ακόμη και από την ίδια τη μετάφραση αυτής της λέξης από τα λατινικά. Έλεγχος σημαίνει - ακρόαση.

Πότε απαιτείται έλεγχος;

Μια υποχρεωτική διαδικασία ελέγχου είναι στις ακόλουθες περιπτώσεις:

- πιστωτικές και ασφαλιστικές κοινότητες, μετοχικοί όμιλοι, κρατικές και δημοτικές ενιαίες επιχειρήσεις, συμμετέχοντες στην αγορά κινητών αξιών υποχρεούνται να υποβληθούν σε διαδικασία ελέγχου ετησίως;

- εταιρείες των οποίων τα ετήσια έσοδα είναι 500.000 φορές·

- περιουσιακά στοιχεία της εταιρείας στο τέλος του έτους υπερβαίνει τον κατώτατο μισθό 200.000 φορές?

- τα περιουσιακά στοιχεία και τα κέρδη της LLC υπερέβησαν τον κανόνα που ορίζει ο χάρτης.

Ο υποχρεωτικός έλεγχος διενεργείται μόνο από εξειδικευμένες εταιρείες, οι ιδιώτες ειδικοί δεν έχουν τέτοιες εξουσίες.

Ο έλεγχος αξιολογεί πώς συσχετίζονται οι πόροι, το κόστος, η παραγωγή και το τελικό κέρδος της επιχείρησης.

Ας πούμε ότι όλα είναι εντάξει με πόρους και έξοδα, αλλά το κέρδος είναι πολύ μικρό. Ειδικός - θα αναλύσει τις διαδικασίες παραγωγής και το σύστημα διαχείρισης. Δεν είναι καθόλου απαραίτητο να αποκαλυφθεί απάτη ή κακόβουλη πρόθεση στην εταιρεία.

Τις περισσότερες φορές το πρόβλημα έγκειται στην αδυναμία βελτιστοποίησης των διαδικασιών και στα σφάλματα διαχείρισης που θα σημειώσει ο ελεγκτής.

Η έννοια του ελέγχου

Ο πιο συνηθισμένος λόγος για έναν έλεγχο είναι μια αλλαγή στη σύνθεση των ιδρυτών της επιχείρησης ή μια αλλαγή στην ιδιοκτησία.

Μετά τον έλεγχο εκδίδεται πόρισμα (αν ο έλεγχος ήταν υποχρεωτικός) ή έκθεση ελέγχου, με συμπεράσματα και συστάσεις. Ο ίδιος ο έλεγχος πραγματοποιείται σύμφωνα με έναν αποδεδειγμένο αλγόριθμο.

Στο στάδιο της οργάνωσης και του σχεδιασμού, ο ελεγκτής τεκμηρίωση που παρέχεται: φορολογικές και λογιστικές εκθέσεις, με τις οποίες μπορείτε να πάρετε μια ιδέα για τις δραστηριότητες της επιχείρησης σε όλους τους τομείς της. Καταρτίζεται σχέδιο ελέγχου και εντοπίζονται οι κίνδυνοι του.

Στο επόμενο στάδιο, το διαδικασίες ελέγχου: οι έλεγχοι ελέγχονται για συμμόρφωση, δυνατότητα εφαρμογής για συγκεκριμένες συνθήκες.

Με βάση τα αποτελέσματα των ελέγχων, εξάγονται συμπεράσματα σχετικά με την αξιοπιστία των γεγονότων που αναφέρονται στα έγγραφα και σχετικά με το πώς τα έγγραφα συμμορφώνονται με τους κανονισμούς. Ετοιμάστηκε στο τέλος τελικό έγγραφο, το οποίο συνοψίζει όλα τα στοιχεία, παρέχεται στη διοίκηση της επιχείρησης.

Ένα χαρακτηριστικό του ελέγχου είναι ο περιορισμένος χρόνος για αυτόν.

Μέθοδοι Ελέγχου

- Ερευνα, συμπεριλαμβανομένης της εξωτερικής επιθεώρησης εξοπλισμού και τεχνολογίας, για παράδειγμα, ζύγισης υλικών, ημικατεργασμένων προϊόντων. εργαστηριακές δοκιμές για την αξιολόγηση της συμμόρφωσης με την ποιότητα.

- Χαρτογράφηση. Η πραγματική κατάσταση του αντικειμένου συγκρίνεται με τον τρόπο που εμφανίζεται σύμφωνα με τα κανονιστικά έγγραφα. Για παράδειγμα, ο εξοπλισμός στο τέλος του κύκλου ζωής του μπορεί να δηλωθεί ως νέος. Ή η τεχνολογική διαδικασία αντανακλά περιττές λειτουργίες ή χειρισμούς με πρώτες ύλες.

- Αναλυτικό - το αποτέλεσμα της ακρόασης.

Επιπλέον, χρησιμοποιούνται γενικές επιστημονικές μέθοδοι, όπως πειράματα, υπολογισμοί, έρευνες και ειδικές, χαρακτηριστικές μόνο για αυτόν τον τομέα.

Δραστηριότητες ελεγκτικών εταιρειών

Οι κατευθύνσεις της ελεγκτικής δραστηριότητας μπορεί να είναι διαφορετικές και καθορίζονται από τις ιδιαιτερότητες της επιχείρησης και τον σκοπό του ελέγχου.

- Οικονομικός έλεγχος. Ελέγχεται η οικονομική κατάσταση της επιχείρησης, αξιολογείται η αξιοπιστία και οι προοπτικές ανάπτυξης.

- Επένδυση. Έλεγχος επενδυτικών κεφαλαίων και συμμετεχόντων.

- Βιομηχανικός. Εκτενής έλεγχος της οικονομικής και τεχνικής κατάστασης της επιχείρησης. Προσδιορίζονται οι όγκοι των εργασιών που έχουν εκτελεστεί και η συσχέτισή τους με αυτά που αναφέρονται στα έγγραφα. Αποκαλύπτεται η ακρίβεια της συμμόρφωσης με τις απαιτήσεις των οικοδομικών ή βιομηχανικών κανόνων και κανόνων.

- διαχειριστικός. Διαγνωστικά του συστήματος διαχείρισης επιχειρήσεων - οι παραγωγικές, εμπορικές και κοινωνικές δραστηριότητές του.

Εκτός από τους γενικούς τομείς της ελεγκτικής δραστηριότητας, υπάρχει μια σειρά από άκρως εξειδικευμένες. Τα περισσότερα ζητούμενα:

- λειτουργικός έλεγχος. Έλεγχος του συστήματος διαχείρισης - εκτιμήσεις, στοχευμένα προγράμματα,

- έλεγχος προσωπικού. Αξιολογείται το δυναμικό προσωπικού της εταιρείας, η συμμόρφωσή της με τους αναπτυξιακούς στόχους.

- . Ολοκληρωμένη επαλήθευση ενός πόρου δικτύου για τη συμμόρφωση με τις απαιτήσεις των μηχανών αναζήτησης.

- οικολογικός. Εκτίμηση συμμόρφωσης με περιβαλλοντικά πρότυπα και απαιτήσεις, προετοιμασία των απαραίτητων συστάσεων.

συμπέρασμα

Η ανάγκη για ελεγκτικές υπηρεσίες προέκυψε λόγω σύγκρουσης συμφερόντων μεταξύ της διοίκησης της επιχείρησης και των επενδυτών, των μετόχων, των εργαζομένων, δηλαδή εκείνων των οποίων η ευημερία καθορίζεται από το τελικό κέρδος.

Εάν η έκθεση των διευθυντών δεν είναι αρκετή για τη λήψη αποφάσεων και απαιτούνται πιο αντικειμενικές πληροφορίες, τότε η καλύτερη λύση είναι να επικοινωνήσετε με μια υπηρεσία ελέγχου για να εντοπίσετε σφάλματα.

Καλή σου τύχη! Τα λέμε σύντομα στον ιστότοπο των σελίδων του ιστολογίου

Μπορεί να σας ενδιαφέρει

Ποιος είναι ελεγκτής - τα καθήκοντά του, οι ευθύνες και οι απαραίτητες δεξιότητες Η συμβουλευτική είναι βοήθεια για την επίλυση προβλημάτων και την επίτευξη στόχων  Τι είναι η άδεια και γιατί χρειάζεστε άδεια Πάγια περιουσιακά στοιχεία: τι είναι, ταξινόμηση, λογιστική (απογραφή) και αποσβέσεις Πρόστιμα τροχαίας: πώς και πού να ελέγξετε (επίσημα) Τι είναι ισορροπία (με απλά λόγια) Ενιαία επιχείρηση - ορισμός, σκοπός, ταξινόμηση Αγορά μιας έτοιμης επιχείρησης: πλεονεκτήματα και μειονεκτήματα Αναδιοργάνωση - τι είναι, σκοπός και είδη αναδιοργάνωσης μιας νομικής οντότητας ή επιχείρησης Τι είναι η κερδοφορία και πώς σχετίζεται με την αποδοτικότητα - ο τύπος για τον υπολογισμό της κερδοφορίας των πωλήσεων

Τι είναι η άδεια και γιατί χρειάζεστε άδεια Πάγια περιουσιακά στοιχεία: τι είναι, ταξινόμηση, λογιστική (απογραφή) και αποσβέσεις Πρόστιμα τροχαίας: πώς και πού να ελέγξετε (επίσημα) Τι είναι ισορροπία (με απλά λόγια) Ενιαία επιχείρηση - ορισμός, σκοπός, ταξινόμηση Αγορά μιας έτοιμης επιχείρησης: πλεονεκτήματα και μειονεκτήματα Αναδιοργάνωση - τι είναι, σκοπός και είδη αναδιοργάνωσης μιας νομικής οντότητας ή επιχείρησης Τι είναι η κερδοφορία και πώς σχετίζεται με την αποδοτικότητα - ο τύπος για τον υπολογισμό της κερδοφορίας των πωλήσεων

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0