Μη κρατικό ιδιωτικό εκπαιδευτικό ίδρυμα

Ανώτατη επαγγελματική εκπαίδευση

Southern Institute of Management

Τμήμα «Οικονομικών και Πιστώσεων»

Εργασία μαθήματος με θέμα:

«Επενδυτική δραστηριότητα των τραπεζών»

Εκτελέστηκε:

φοιτητής 3ου έτους

Ομάδες 05-F1, Veretennikova E.A.

Επιστημονικός Σύμβουλος:

μι. n. επικεφαλής καθηγητής τμήματα

«χρηματοδότηση και πίστωση», Petrova E.V.

Κρασνοντάρ 2008

Το μάθημα περιέχει str.58, tab.2, fig.2, bibl. 19.

Επενδυτική δραστηριότητα, κεφάλαιο, τραπεζικές επενδύσεις, τίτλοι, χρηματιστήριο, ρευστότητα επενδυτικών περιουσιακών στοιχείων, αδύναμη επενδυτική δυνατότητα, φυγή κεφαλαίων, εκροή συναλλάγματος, πιστωτικός κίνδυνος, παρακολούθηση, IPO (Αρχική Δημόσια Προσφορά), ανταγωνιστικές τράπεζες.

Στην εργασία του μαθήματος χρησιμοποιήθηκαν οι μέθοδοι ανάλυσης και σύνθεσης, η επαγωγική μέθοδος, η απαγωγική μέθοδος κ.λπ.

Μελέτησε θεωρητικά τις αρχές λειτουργίας της επενδυτικής δραστηριότητας των ρωσικών τραπεζών. Λαμβάνονται υπόψη η οργανωτική δομή της διαδικασίας, τα πλεονεκτήματα και οι προφυλάξεις. Προβλήματα επενδυτικής δραστηριότητας των εμπορικών τραπεζών και οι αιτίες τους. Τι θα αντιμετωπίσουν οι ρωσικές τράπεζες κατά τη διάρκεια των μεταρρυθμίσεων που πραγματοποιούνται στις επενδυτικές δραστηριότητες. Επίσης, εντοπίστηκαν αποθεματικά για τη βελτίωση του έργου του τραπεζικού συστήματος και δόθηκε πιθανό σχέδιο αναμόρφωσής του.

Εισαγωγή

2.1 Πηγές τραπεζικών επενδύσεων

συμπέρασμα

Κατάλογος πηγών που χρησιμοποιήθηκαν

Εισαγωγή

Η επενδυτική δραστηριότητα διαδραματίζει σημαντικό ρόλο στη λειτουργία και την ανάπτυξη της οικονομίας. Οι αλλαγές στους ποσοτικούς δείκτες των επενδύσεων έχουν αντίκτυπο στον όγκο της κοινωνικής παραγωγής και απασχόλησης, διαρθρωτικές αλλαγές στην οικονομία, ανάπτυξη βιομηχανιών και τομέων της οικονομίας.

Το πρόβλημα των επενδύσεων στη χώρα μας είναι τόσο επείγον που η κουβέντα για αυτές δεν υποχωρεί. Αυτό το πρόβλημα είναι σημαντικό, πρώτα απ 'όλα, επειδή οι επενδύσεις στη Ρωσία μπορούν να αποφέρουν τεράστια περιουσία, αλλά ταυτόχρονα, ο φόβος της απώλειας των επενδυμένων κεφαλαίων σταματά τους επενδυτές. Η ρωσική αγορά είναι μια από τις πιο ελκυστικές για τους επενδυτές, αλλά είναι επίσης μια από τις πιο απρόβλεπτες, και οι επενδυτές σπεύδουν από τη μια πλευρά στην άλλη, προσπαθώντας να μην χάσουν το κομμάτι τους από τη ρωσική αγορά και, ταυτόχρονα, να μην χάσουν τα χρήματά τους. Ταυτόχρονα, οι επενδυτές καθοδηγούνται κυρίως από το επενδυτικό κλίμα στη Ρωσία, το οποίο καθορίζεται από ανεξάρτητους εμπειρογνώμονες και χρησιμεύει για να δείξει την αποτελεσματικότητα των επενδύσεων σε μια συγκεκριμένη χώρα.

Σημαντικό επενδυτικό δυναμικό συγκεντρώνεται στα ιδρύματα του τραπεζικού συστήματος, τα οποία, σε αντίθεση με πολλά άλλα ενδιάμεσα ιδρύματα, έχουν εξαιρετικές ευκαιρίες να χρησιμοποιούν κεφάλαια συναλλαγών και να εκδίδουν πιστώσεις.

Το τραπεζικό σύστημα αποτελεί σημαντική πηγή κάλυψης της επενδυτικής ζήτησης.

Ωστόσο, η κρατική επενδυτική πολιτική στοχεύει τώρα ακριβώς στο να παρέχει στους επενδυτές όλες τις απαραίτητες προϋποθέσεις για να εργαστούν στη ρωσική αγορά και επομένως στο μέλλον μπορούμε να υπολογίζουμε σε μια αλλαγή της κατάστασης στη ρωσική οικονομία προς το καλύτερο.

Η εργασία του μαθήματος είναι αφιερωμένη σε ένα σημαντικό πρόβλημα για μια αναπτυσσόμενη οικονομία - την επενδυτική πολιτική μιας εμπορικής τράπεζας. Σήμερα, οι τράπεζες θεωρούνται δυνητικά ενεργοί και με μεγάλους πόρους συμμετέχοντες σε επενδυτικές δραστηριότητες.

Σκοπός της εργασίας είναι να προσδιορίσει τις συνθήκες και τις προοπτικές για την ανάπτυξη των επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών στον πραγματικό τομέα της ρωσικής οικονομίας.

Βάση πληροφοριών θητείαεμφανίστηκε ειδική και εκπαιδευτική βιβλιογραφία, Κανονισμοί, στατιστικά στοιχεία της Κρατικής Στατιστικής Επιτροπής και της Κεντρικής Τράπεζας της Ρωσίας, πόροι Διαδικτύου.

Αντικείμενο της έρευνας είναι το τραπεζικό σύστημα Ρωσική Ομοσπονδία.

Αντικείμενο της έρευνας είναι η επενδυτική δραστηριότητα των εμπορικών τραπεζών.

Η εργασία έχει την εξής δομή:

Η εισαγωγή τεκμηριώνει τη συνάφεια του θέματος, καθορίζει το σκοπό και τους στόχους της εργασίας, το αντικείμενο και το αντικείμενο της έρευνας, τη βάση πληροφοριών και τη δομή της.

Το πρώτο θεωρητικό κεφάλαιο αποκαλύπτει την ουσία της διαδικασίας και τον σκοπό της επενδυτικής δραστηριότητας των εμπορικών τραπεζών. Εξετάζονται οι βασικές έννοιες και οι μηχανισμοί της επενδυτικής δραστηριότητας.

Στο δεύτερο κεφάλαιο αποκαλύπτονται τα υπάρχοντα προβλήματα του πραγματικού τομέα της οικονομίας της χώρας. Αναλύεται η επενδυτική δραστηριότητα των τραπεζών στον πραγματικό τομέα της οικονομίας. Στο τρίτο κεφάλαιο, με βάση την ανάλυση του πραγματικού τομέα της οικονομίας, προτείνονται τρόποι και μέσα βελτίωσης των επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών, καθώς και τρόποι και προϋποθέσεις ανάπτυξης των τραπεζικών επενδύσεων. Συμπερασματικά, καθορίζονται οι κύριοι τρόποι και προϋποθέσεις για τη βελτίωση των επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών.

1. Θεωρητικές βάσεις λειτουργίας των επενδυτικών δραστηριοτήτων των τραπεζών

1.1 Ορισμοί και μορφές επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών

Συνήθως, οι επενδύσεις νοούνται ως μακροπρόθεσμες επενδύσεις κεφαλαίου σε οποιαδήποτε επιχείρηση, επιχείρηση, έργο. Στον τραπεζικό τομέα, αυτή η έννοια περιλαμβάνει οποιαδήποτε μακροπρόθεσμη επένδυση τραπεζικών κεφαλαίων. Οι επενδυτικές δραστηριότητες, για παράδειγμα, εκτός από την επένδυση σε τίτλους, συχνά περιλαμβάνουν δανεισμό σε πάγια περιουσιακά στοιχεία μιας επιχείρησης, δάνεια σε μικρές επιχειρήσεις και χρηματοδότηση των τρεχουσών, βραχυπρόθεσμων αναγκών μιας επιχείρησης.

Ωστόσο, ο παρακάτω ορισμός θα πρέπει να θεωρηθεί πιο σωστός. Οι τραπεζικές επενδύσεις είναι μακροπρόθεσμες επενδύσεις τραπεζικών πόρων σε τίτλους με σκοπό την απόκτηση άμεσου και έμμεσου εισοδήματος. Η τράπεζα λαμβάνει άμεσα έσοδα από επενδύσεις σε τίτλους με τη μορφή μερισμάτων, τόκων ή κερδών μεταπώλησης. Το έμμεσο εισόδημα σχηματίζεται με βάση την επέκταση της επιρροής των τραπεζών στους πελάτες μέσω της κατοχής ενός μεριδίου ελέγχου στους τίτλους τους. Οι τραπεζικές επενδύσεις περιλαμβάνουν επενδύσεις σε μετοχές, ομόλογα και άλλους τίτλους. Παρά το γεγονός ότι οι τραπεζικές επενδύσεις, σύμφωνα με τον ορισμό, πρέπει να είναι μακροπρόθεσμες, όλα τα επενδυτικά μέσα χωρίζονται σε:

μέσα χρηματαγοράς με διάρκεια έως ένα έτος, τα οποία χαρακτηρίζονται από χαμηλό κίνδυνο και υψηλή ρευστότητα·

μέσα κεφαλαιαγοράς που ωριμάζουν μετά από περισσότερο από ένα χρόνο και γενικά έχουν υψηλότερη απόδοση.

Επενδυτική δραστηριότητα - επένδυση, ή επένδυση, και ένα σύνολο πρακτικών ενεργειών για την υλοποίηση επενδύσεων. Υποκείμενα επενδυτικής δραστηριότητας είναι οι επενδυτές, φυσικά και νομικά πρόσωπα, συμπεριλαμβανομένων των τραπεζών, και τα αντικείμενα της επενδυτικής δραστηριότητας είναι νεοσύστατα και εκσυγχρονισμένα πάγια και κινούμενα κεφάλαια, τίτλοι, στοχευμένες καταθέσεις μετρητών, επιστημονικά και τεχνικά προϊόντα και άλλα ακίνητα.

Η επενδυτική δραστηριότητα των εμπορικών τραπεζών πραγματοποιείται σε βάρος: ιδίων πόρων, δανειακών και δανειακών κεφαλαίων.

Οι κύριοι τομείς συμμετοχής των τραπεζών στην επενδυτική διαδικασία με τη γενικότερη μορφή είναι οι εξής:

κινητοποίηση από τράπεζες κεφαλαίων για επενδυτικούς σκοπούς·

παροχή επενδυτικών δανείων·

επένδυση σε τίτλους, μετοχές, συμμετοχές σε μετοχές (τόσο σε βάρος της τράπεζας όσο και για λογαριασμό του πελάτη).

Αυτές οι περιοχές συνδέονται στενά μεταξύ τους. Κινητοποιώντας κεφάλαια, αποταμιεύσεις πληθυσμού, άλλα δωρεάν κεφάλαια, οι τράπεζες σχηματίζουν τους πόρους τους με σκοπό την κερδοφόρα χρήση τους. Ο όγκος και η δομή των εργασιών για τη συσσώρευση κεφαλαίων είναι οι κύριοι παράγοντες που επηρεάζουν την κατάσταση των πιστωτικών και επενδυτικών χαρτοφυλακίων των τραπεζών, τη δυνατότητα των επενδυτικών τους δραστηριοτήτων.

Η επενδυτική δραστηριότητα των τραπεζών θεωρείται ως επιχείρηση παροχής δύο ειδών υπηρεσιών: αύξηση μετρητών με έκδοση ή διάθεση τίτλων στην πρωτογενή τους αγορά. συνδέοντας αγοραστές και πωλητές υφιστάμενων τίτλων στη δευτερογενή αγορά ενώ ενεργούν ως μεσίτες ή/και έμποροι.

Με τη μετάβαση στην οικονομία της αγοράς και τη διαμόρφωση του χρηματιστηρίου, η ερμηνεία των τραπεζικών επενδύσεων ως μακροπρόθεσμων επενδύσεων σε τίτλους αντικατοπτρίζεται και στην εγχώρια οικονομική βιβλιογραφία. Σημειώνεται ότι είθισται να περιλαμβάνονται ως τραπεζικές επενδύσεις τίτλοι με διάρκεια άνω του ενός έτους.

Οι επενδύσεις νοούνται τόσο ως όλες οι κατευθύνσεις τοποθέτησης πόρων μιας εμπορικής τράπεζας, όσο και ως μια πράξη για την τοποθέτηση κεφαλαίων για μια χρονική περίοδο με σκοπό τη δημιουργία εισοδήματος. Στην πρώτη περίπτωση, οι επενδύσεις περιλαμβάνουν όλο το φάσμα των ενεργών εργασιών μιας εμπορικής τράπεζας, στη δεύτερη, τη συνιστώσα του όρου της.

Οι τραπεζικές επενδύσεις έχουν το δικό τους οικονομικό περιεχόμενο. Η επενδυτική δραστηριότητα των τραπεζών από μικροοικονομική άποψη - από τη σκοπιά της τράπεζας ως οικονομικής οντότητας - μπορεί να θεωρηθεί ως μια δραστηριότητα στην οποία η τράπεζα ενεργεί ως επενδυτής, επενδύοντας τους πόρους της για μια χρονική περίοδο στη δημιουργία ή απόκτηση ακίνητων περιουσιακών στοιχείων και αγορά χρηματοοικονομικών περιουσιακών στοιχείων με σκοπό την εξαγωγή άμεσων και έμμεσων εσόδων.

Παράλληλα, η επενδυτική δραστηριότητα των τραπεζών έχει μια άλλη πτυχή που σχετίζεται με την υλοποίηση του μακροοικονομικού τους ρόλου ως χρηματοπιστωτικών διαμεσολαβητών. Με αυτή την ιδιότητα, οι τράπεζες συμβάλλουν στην υλοποίηση της επενδυτικής ζήτησης των επιχειρηματικών οντοτήτων, ενεργώντας σε μια οικονομία της αγοράς με τη μορφή νομισματικής και πίστωσης, τη μετατροπή των αποταμιεύσεων και αποταμιεύσεων σε επενδύσεις.

Ταυτόχρονα, στις πραγματικές συνθήκες της ρωσικής οικονομίας, όπου η αγορά κινητών αξιών χαρακτηρίζεται από κυριαρχία κερδοσκοπικών επενδύσεων, αστάθεια και δεν παίζει σημαντικό ρόλο στην επίλυση των προβλημάτων της επένδυσης στην οικονομία, για αρκετά μεγάλο χρονικό διάστημα. , η προτεραιότητα των μορφών πίστωσης για την κάλυψη της επενδυτικής ζήτησης θα παραμείνει. Επομένως, κατά τη μελέτη της συμμετοχής των τραπεζών στην επενδυτική διαδικασία, θα πρέπει να ληφθεί υπόψη η διττή φύση των επενδυτικών δραστηριοτήτων των τραπεζών. Ως δείκτες της επενδυτικής δραστηριότητας των τραπεζών μπορούν να χρησιμοποιηθούν οι ακόλουθοι δείκτες:

τον όγκο των επενδυτικών πόρων των εμπορικών τραπεζών·

δείκτης πραγματικής αξίας επενδυτικών πόρων·

όγκος τραπεζικών επενδύσεων·

το μερίδιο των επενδυτικών επενδύσεων στο σύνολο του ενεργητικού των τραπεζών·

διαρθρωτικοί δείκτες τραπεζικών επενδύσεων κατά αντικείμενα εφαρμογής τους·

δείκτες της αποτελεσματικότητας των επενδυτικών δραστηριοτήτων των τραπεζών, ιδίως, η αύξηση των περιουσιακών στοιχείων με βάση τον όγκο των επενδύσεων, η αύξηση των κερδών με βάση τον όγκο των επενδύσεων·

δείκτες εναλλακτικής κερδοφορίας της επένδυσης στον μεταποιητικό τομέα σε σύγκριση με την επένδυση σε κερδοφόρα χρηματοοικονομικά περιουσιακά στοιχεία·

Η ταξινόμηση των μορφών επενδυτικής δραστηριότητας των εμπορικών τραπεζών στην οικονομική βιβλιογραφία και την τραπεζική πρακτική πραγματοποιείται με βάση γενικά κριτήρια για τη συστηματοποίηση των μορφών και των τύπων επενδύσεων.

Σύμφωνα με το αντικείμενο της επένδυσης, διακρίνονται οι επενδύσεις σε πραγματικά οικονομικά περιουσιακά στοιχεία (πραγματικές επενδύσεις) και οι επενδύσεις σε χρηματοοικονομικά περιουσιακά στοιχεία (χρηματοοικονομικές επενδύσεις). Οι τραπεζικές επενδύσεις μπορούν επίσης να διαφοροποιηθούν από πιο συγκεκριμένα επενδυτικά αντικείμενα: επενδύσεις σε επενδυτικά δάνεια, προθεσμιακές καταθέσεις, μετοχές και μετοχικούς τόκους, σε τίτλους, ακίνητα, πολύτιμα μέταλλα και πέτρες, συλλεκτικά αντικείμενα, ιδιοκτησία και πνευματικά δικαιώματα κ.λπ.

Ανάλογα με τον σκοπό της επένδυσης, οι τραπεζικές επενδύσεις μπορεί να είναι άμεσες, με στόχο τη διασφάλιση της άμεσης διαχείρισης του επενδυτικού αντικειμένου και χαρτοφυλάκιο, με στόχο την άμεση διαχείριση του αντικειμένου και να πραγματοποιούνται με την προσδοκία να λάβουν έσοδα με τη μορφή ροή τόκων και μερισμάτων ή λόγω αύξησης της αγοραίας αξίας των περιουσιακών στοιχείων.

Σύμφωνα με τον σκοπό των επενδύσεων, είναι δυνατό να ξεχωρίσουμε επενδύσεις στη δημιουργία και ανάπτυξη επιχείρησης και οργανισμού και επενδύσεις που δεν σχετίζονται με τη συμμετοχή της τράπεζας σε οικονομικές δραστηριότητες.

Σύμφωνα με τις πηγές κεφαλαίων για επενδύσεις, υπάρχουν ίδιες και τραπεζικές επενδύσεις που γίνονται με δικά της έξοδα και επενδύσεις πελατών που πραγματοποιούνται από την τράπεζα σε βάρος και για λογαριασμό των πελατών της.

Σύμφωνα με τους όρους των επενδύσεων, οι επενδύσεις μπορεί να είναι βραχυπρόθεσμες (έως ένα έτος), μεσοπρόθεσμες (έως τρία χρόνια) και μακροπρόθεσμες (πάνω από τρία χρόνια). Οι επενδύσεις των εμπορικών τραπεζών ταξινομούνται επίσης ανά τύπο κινδύνων, περιφέρειες, κλάδους και άλλα χαρακτηριστικά.

Εκτός από τον δανεισμό σε επενδυτικά σχέδια στον παραγωγικό τομέα, οι πραγματικές επενδύσεις των τραπεζών μπορούν να γίνουν με τη μορφή επενδύσεων σε ακίνητα, πολύτιμα μέταλλα και πέτρες, συλλεκτικά αντικείμενα, ιδιοκτησία και πνευματικά δικαιώματα που κυκλοφορούν στην αγορά, καθώς και με τη δημιουργία και ανάπτυξη της δικής τους υλικοτεχνικής βάσης.

Οι χρηματοοικονομικές επενδύσεις των τραπεζών περιλαμβάνουν επενδύσεις σε τίτλους, προθεσμιακές καταθέσεις σε άλλες τράπεζες, επενδυτικά δάνεια, μετοχές και μετοχές. Καθώς αναπτύσσεται το χρηματιστήριο μεγαλύτερη αξίαεπενδύσεις αγοράς σε τίτλους: χρεωστικές υποχρεώσεις (γραμμάτια, πιστοποιητικά καταθέσεων, κρατικοί και δημοτικοί τίτλοι, άλλοι τύποι υποχρεώσεων που εκδίδονται από νομικά πρόσωπα), μετοχικοί τίτλοι (μετοχές). Οι επενδύσεις σε τίτλους μπορούν να γίνουν σε βάρος των κεφαλαίων της τράπεζας (συναλλαγές ιδίων επενδύσεων), καθώς και σε βάρος κεφαλαίων και για λογαριασμό του πελάτη (επενδυτικές συναλλαγές πελατών). Η Τράπεζα μπορεί να επενδύει με τη μορφή προθεσμιακών καταθέσεων σε άλλες τράπεζες. Οι συναλλαγές καταθέσεων χρησιμοποιούνται από την Κεντρική Τράπεζα για τη δέσμευση της πλεονάζουσας ρευστότητας.

Ένα επενδυτικό δάνειο λειτουργεί ως μορφή παροχής μακροπρόθεσμου δανείου με όρους πληρωμής, επείγουσας ανάγκης και αποπληρωμής, στο οποίο η τράπεζα έχει το δικαίωμα να επιστρέψει το αρχικό ποσό του χρέους και τις πληρωμές τόκων, αλλά δεν αποκτά το δικαίωμα από κοινού οικονομικές δραστηριότητες. Ταυτόχρονα, αυτός ο τύπος δανεισμού έχει ορισμένες διαφορές από άλλες πιστωτικές συναλλαγές, συμπεριλαμβανομένου του ειδικού σκοπού του δανείου, της μεγαλύτερης περιόδου παροχής και του υψηλού βαθμού κινδύνου. Για τη μείωση των επενδυτικών κινδύνων, οι ρωσικές τράπεζες που παρέχουν επενδυτικό δανεισμό επιβάλλουν μια σειρά από πρόσθετους όρους. Οι πιο συνηθισμένες καταστάσεις είναι οι ακόλουθες:

απόκτηση ελέγχου συμμετοχής στην επιχείρηση·

παροχή οικονομικών εγγυήσεων από την κυβέρνηση, αξιόπιστες τράπεζες·

παροχή υψηλής ρευστότητας εξασφαλίσεων·

μερίδιο.

Δεδομένου ότι ένα επενδυτικό δάνειο εκδίδεται για μεγάλο χρονικό διάστημα, κατά την αξιολόγηση των επενδυτικών κινδύνων κατά την εξέταση μιας αίτησης δανείου ή ενός επενδυτικού σχεδίου, είναι σημαντικό όχι μόνο να αναλύεται η τρέχουσα πιστοληπτική ικανότητα του δανειολήπτη και το πιστωτικό του ιστορικό, αλλά και να λαμβάνεται υπόψη συνυπολογίζουν τη δυναμική της οικονομικής κατάστασης της επιχείρησης.

Οι επενδύσεις σε μετοχές, μετοχές και μετοχές, σε αντίθεση με τον επενδυτικό δανεισμό, είναι μια μορφή συμμετοχής των τραπεζών σε οικονομικές δραστηριότητες στις οποίες οι τράπεζες ενεργούν ως συνιδιοκτήτες του εγκεκριμένου κεφαλαίου επιχειρήσεων και οργανισμών και ιδρυτές (συνιδρυτές) μιας εταιρείας χρηματοοικονομικής και μη οικονομικής φύσης.

Οι επενδύσεις στη δημιουργία και ανάπτυξη επιχειρήσεων και οργανισμών περιλαμβάνουν δύο τύπους: επενδύσεις σε οικονομικές δραστηριότητες άλλων επιχειρήσεων και επενδύσεις στις δραστηριότητες της ίδιας της τράπεζας. Οι επενδύσεις της τράπεζας στις οικονομικές δραστηριότητες τρίτων επιχειρήσεων και οργανισμών πραγματοποιούνται με συμμετοχή στις κεφαλαιουχικές τους δαπάνες, σχηματισμό ή επέκταση του εγκεκριμένου κεφαλαίου. Όταν συμμετέχουν στο εγκεκριμένο κεφάλαιο μέσω αγοράς μετοχών, μετοχών, μετοχών, οι εμπορικές τράπεζες γίνονται συνιδιοκτήτες του εγκεκριμένου κεφαλαίου και αποκτούν όλα τα δικαιώματα που έχουν οι μέτοχοι και οι συμμετέχοντες στην επιχείρηση σύμφωνα με το νόμο. Επενδύσεις στη δημιουργία και ανάπτυξη τρίτων επιχειρήσεων πραγματοποιούνται και κατά τις ιδρυτικές δραστηριότητες της τράπεζας, όταν η τελευταία είναι ιδρυτής (συνιδρυτής) χρηματοοικονομικών και μη εταιρειών και των ενώσεων τους. Οι οργανισμοί που ιδρύονται από εμπορικές τράπεζες είναι κυρίως στον χρηματοπιστωτικό τομέα (επενδυτικά κεφάλαια και εταιρείες, χρηματιστηριακές εταιρείες, σύμβουλοι επενδύσεων, εταιρείες χρηματοδοτικής μίσθωσης και factoring, ιδρύματα αποθετηρίου και εκκαθάρισης, ασφαλιστικές εταιρείες, μη κρατικές συνταξιοδοτικές εταιρείες, εταιρείες χαρτοφυλακίου, χρηματοοικονομικοί όμιλοι κ. ) ή υπηρεσίες (οικονομικές συμβουλές, πληροφορίες κ.λπ.).

Οι επενδύσεις στη δημιουργία και ανάπτυξη τρίτων επιχειρήσεων και οργανισμών μπορεί να έχουν βιομηχανικό και μη παραγωγικό χαρακτήρα. Οι παραγωγικές επενδύσεις, που λειτουργούν ως μορφή συμμετοχής των τραπεζών στο κεφαλαιουχικό κόστος των οικονομικών φορέων, πραγματοποιούνται με την παροχή επενδυτικών δανείων και με διάφορους τρόπους συμμετοχής στη χρηματοδότηση επενδυτικών σχεδίων. Οι εμπορικές τράπεζες μπορούν να συμμετάσχουν στη χρηματοδότηση ενός επενδυτικού σχεδίου παρέχοντας δάνειο, εταιρικοποίηση, σχηματισμό και επέκταση του εγκεκριμένου κεφαλαίου, χρηματοδοτική μίσθωση ή διάφορους συνδυασμούς αυτών των μεθόδων.

Οι ρωσικές εμπορικές τράπεζες συχνά επενδύουν στη δημιουργία και ανάπτυξη επιχειρήσεων και οργανισμών, βασιζόμενες όχι σε μερίσματα και τόκους, αλλά σε ένα παράπλευρο οικονομικό αποτέλεσμα: να κερδίσουν έδαφος στις αγορές, να προσελκύσουν επιπλέον πελάτες κ.λπ. Μία από τις επενδυτικές προϋποθέσεις, όπως σημειώθηκε παραπάνω, είναι η απαίτηση απόκτησης ελέγχου επί της επιχείρησης.

Οι υφιστάμενοι νόμοι και κανονισμοί περιέχουν ορισμένους περιορισμούς στη συμμετοχή των τραπεζών σε οικονομικές δραστηριότητες. Μεταξύ αυτών πρέπει να σημειωθεί:

νομοθετική απαγόρευση άσκησης παραγωγικών, εμπορικών και ασφαλιστικών δραστηριοτήτων Ομοσπονδιακός νόμος "Περί Τραπεζών και Τραπεζικής Δραστηριότητας" αριθ. 395-1 της 2/12/1990 (όπως τροποποιήθηκε στις 29/07/2005).

περιορισμός της συμμετοχής των τραπεζών στο κεφάλαιο άλλων επιχειρήσεων και οργανισμών κατά 25% των ιδίων κεφαλαίων τους·

περιορισμός των επενδύσεων για την απόκτηση μετοχών (μετοχών) μιας νομικής οντότητας στο 10% του κεφαλαίου της τράπεζας·

άλλους περιορισμούς που επιβάλλονται σε όλες τις επιχειρηματικές οντότητες (κανόνες αντιμονοπωλιακής νομοθεσίας, κανονισμοί που διέπουν τη συμμετοχή σε χρηματοοικονομικούς και βιομηχανικούς ομίλους).

Οι επενδύσεις στις δραστηριότητες της ίδιας της τράπεζας περιλαμβάνουν επενδύσεις για την ανάπτυξη της υλικοτεχνικής βάσης της και τη βελτίωση του οργανωτικού επιπέδου. Η κατεύθυνση αυτών των επενδύσεων εξαρτάται από τις εργασίες που υποτίθεται ότι θα εκτελεστούν με τη βοήθειά τους. Ανάλογα με την κατεύθυνση της επένδυσης, μπορούμε να διακρίνουμε:

επενδύσεις που βελτιώνουν την αποτελεσματικότητα των τραπεζικών δραστηριοτήτων. Αποσκοπούν στη δημιουργία συνθηκών για τη μείωση του τραπεζικού κόστους μέσω της βελτίωσης του τεχνικού εξοπλισμού, της βελτίωσης της οργάνωσης των τραπεζικών δραστηριοτήτων, των συνθηκών εργασίας, της εκπαίδευσης του προσωπικού, της έρευνας και ανάπτυξης.

επενδύσεις επικεντρώθηκαν στην επέκταση των τραπεζικών υπηρεσιών. Τέτοιες επενδύσεις περιλαμβάνουν την επέκταση των πόρων και της πελατειακής βάσης, την αύξηση του εύρους των τραπεζικών εργασιών, τη δημιουργία νέων τμημάτων ικανών να παρέχουν την παραγωγή νέων τύπων τραπεζικών υπηρεσιών.

επενδύσεις που σχετίζονται με την ανάγκη συμμόρφωσης με τις απαιτήσεις των κρατικών ρυθμιστικών φορέων. Οι επενδύσεις αυτές πραγματοποιούνται, εάν χρειαστεί, για να ανταποκριθούν στις απαιτήσεις των ρυθμιστικών αρχών όσον αφορά τη δημιουργία ορισμένων προϋποθέσεων για τις τραπεζικές δραστηριότητες.

Η αποτελεσματικότητα των επενδύσεων στην ανάπτυξη της τράπεζας επιτυγχάνεται εάν, ως αποτέλεσμα των δαπανών που πραγματοποιήθηκαν, διασφαλιστεί η βελτίωση της οικονομικής της κατάστασης, η μετάβαση σε υψηλότερη κατηγορία αξιολόγησης. Ο προσδιορισμός του όγκου και της δομής των επενδύσεων σε ίδιες δραστηριότητες, που πραγματοποιούνται κατά τη διαδικασία ανάπτυξης του επενδυτικού σχεδίου μιας τράπεζας, θα πρέπει να βασίζεται σε ακριβείς τεχνικούς και οικονομικούς υπολογισμούς. Η υπέρβαση του απαιτούμενου όγκου επενδύσεων μπορεί να οδηγήσει σε ανισορροπία ρευστότητας, μείωση της βάσης εσόδων της τράπεζας και μείωση της αποτελεσματικότητας των τραπεζικών δραστηριοτήτων.

1.2 Στόχοι και διαδικασία επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών

Η επενδυτική πολιτική των εμπορικών τραπεζών περιλαμβάνει τη διαμόρφωση ενός συστήματος στόχων για την επενδυτική δραστηριότητα, την επιλογή των πιο αποτελεσματικών τρόπων επίτευξής τους. Από οργανωτική άποψη, λειτουργεί ως ένα σύνολο μέτρων για την οργάνωση και τη διαχείριση επενδυτικών δραστηριοτήτων, με στόχο τη διασφάλιση βέλτιστων όγκων και δομής επενδυτικών περιουσιακών στοιχείων, αυξάνοντας την κερδοφορία τους με αποδεκτό επίπεδο κινδύνου. Τα σημαντικότερα αλληλένδετα στοιχεία της επενδυτικής πολιτικής είναι οι τακτικές και στρατηγικές διαδικασίες διαχείρισης των επενδυτικών δραστηριοτήτων της τράπεζας. Σύμφωνα με την επενδυτική στρατηγική κατανοήστε τον ορισμό των μακροπρόθεσμων στόχων των επενδυτικών δραστηριοτήτων και τους τρόπους επίτευξής τους. Η επακόλουθη λεπτομέρειά του πραγματοποιείται στο πλαίσιο της τακτικής διαχείρισης επενδυτικών περιουσιακών στοιχείων, συμπεριλαμβανομένης της ανάπτυξης επιχειρησιακών στόχων για βραχυπρόθεσμες περιόδους και μέσων για την υλοποίησή τους. Η ανάπτυξη μιας επενδυτικής στρατηγικής είναι επομένως το σημείο εκκίνησης της διαδικασίας διαχείρισης επενδύσεων. Η διαμόρφωση επενδυτικών τακτικών πραγματοποιείται στο πλαίσιο των δεδομένων κατευθύνσεων της επενδυτικής στρατηγικής και επικεντρώνεται στην εφαρμογή τους την τρέχουσα περίοδο. Προβλέπει τον προσδιορισμό του όγκου και της σύνθεσης συγκεκριμένων επενδυτικών επενδύσεων, την ανάπτυξη μέτρων για την υλοποίησή τους και, εάν είναι απαραίτητο, τη σύνταξη μοντέλου για τη λήψη διαχειριστικών αποφάσεων για την έξοδο από ένα επενδυτικό σχέδιο και ειδικούς μηχανισμούς για την εφαρμογή αυτών των αποφάσεων.

Οι τράπεζες, αγοράζοντας ορισμένους τύπους τίτλων, επιδιώκουν να επιτύχουν ορισμένους στόχους, οι κυριότεροι από τους οποίους περιλαμβάνουν:

επενδυτική ασφάλεια·

απόδοση των επενδύσεων;

αύξηση των επενδύσεων·

ρευστότητα των επενδύσεων.

Η επενδυτική ασφάλεια αναφέρεται στο άτρωτο των επενδύσεων από διάφορες κρίσεις στη χρηματιστηριακή αγορά, τη σταθερότητα του εισοδήματος και τη ρευστότητα. Η ασφάλεια επιτυγχάνεται πάντα σε βάρος της κερδοφορίας και της αύξησης των επενδύσεων. Ο βέλτιστος συνδυασμός ασφάλειας και κερδοφορίας επιτυγχάνεται με προσεκτική επιλογή και συνεχή αναθεώρηση του επενδυτικού χαρτοφυλακίου.

Οι βασικές αρχές της αποτελεσματικής επενδυτικής δραστηριότητας των τραπεζών είναι:

Πρώτον, η τράπεζα πρέπει να διαθέτει επαγγελματίες και έμπειρους επαγγελματίες που συνθέτουν και διαχειρίζονται το χαρτοφυλάκιο των τίτλων. Το αποτέλεσμα της δραστηριότητας της τράπεζας εξαρτάται σε καθοριστικό βαθμό από την αποτελεσματικότητα των επενδυτικών αποφάσεων.

Δεύτερον, οι τράπεζες ενεργούν πιο αποτελεσματικά, τόσο περισσότερο καταφέρνουν να κατανέμουν τις επενδύσεις τους σε διάφορους τύπους αξιών μετοχών, δηλ. διαφοροποιήσουν τις επενδύσεις. Συνιστάται ο περιορισμός της επένδυσης ανά τύπο τίτλων, τομείς της οικονομίας, περιφέρειες, διάρκεια κ.λπ.

Τρίτον, οι επενδύσεις πρέπει να είναι υψηλής ρευστότητας, ώστε να μπορούν να μεταφερθούν γρήγορα σε μέσα που, λόγω των αλλαγών των συνθηκών της αγοράς, θα γίνουν πιο κερδοφόρα, και επίσης για να μπορέσει η τράπεζα να πάρει γρήγορα πίσω τα επενδυμένα κεφάλαιά της.

Το επενδυτικό χαρτοφυλάκιο μιας εμπορικής τράπεζας συνήθως αποτελείται από διάφορους τίτλους που εκδίδονται από την ομοσπονδιακή κυβέρνηση, τους δήμους και τις μεγάλες εταιρείες.

Για την αξιολόγηση της σκοπιμότητας απόκτησης ορισμένων τίτλων, υπάρχουν δύο κύριες επαγγελματικές προσεγγίσεις· οι περισσότερες μεγάλες εμπορικές τράπεζες διενεργούν τόσο θεμελιώδη όσο και τεχνική ανάλυση.

Η θεμελιώδης ανάλυση καλύπτει τη μελέτη των δραστηριοτήτων βιομηχανιών και εταιρειών, την ανάλυση της οικονομικής κατάστασης της εταιρείας, τη διαχείριση και την ανταγωνιστικότητα. Αποτελείται από ανάλυση κλάδου και ανάλυση εταιρείας. Σε μια ανάλυση κλάδου, η τράπεζα προσδιορίζει τους κλάδους που την ενδιαφέρουν περισσότερο και στη συνέχεια εντοπίζονται οι κορυφαίες εταιρείες σε αυτούς τους κλάδους και μεταξύ αυτών επιλέγεται η εταιρεία της οποίας οι μετοχές είναι σκόπιμο να αγοραστούν.

Οι τεχνικοί εμπειρογνώμονες βασίζονται στη μελέτη στατιστικών συναλλαγών (ή εκτός χρηματιστηρίου). αναλύστε τη μεταβολή της προσφοράς και της ζήτησης, την κίνηση των τιμών των μετοχών, τους όγκους, τις τάσεις και τη δομή των χρηματιστηρίων με βάση διαγράμματα και γραφήματα, προβλέψτε τον πιθανό αντίκτυπο της κατάστασης στην αγορά στη ζήτηση και την προσφορά τίτλων. Η ανάλυση των εταιρειών χωρίζεται σε ποσοτική και ποιοτική. Η ποιοτική ανάλυση είναι μια ανάλυση της αποτελεσματικότητας της διαχείρισης της εταιρείας. ποσοτικές - μελέτες διαφόρων ειδών σχετικών δεικτών που λαμβάνονται με σύγκριση μεμονωμένων άρθρων της οικονομικής έκθεσης της εταιρείας. Γίνονται συγκρίσεις με ανάλογες επιχειρήσεις και μέσους όρους του κλάδου των κύριων απόλυτων δεικτών των δραστηριοτήτων της (όγκος πωλήσεων, μικτό και καθαρό κέρδος), η μελέτη των μεταβολών και της κερδοφορίας των πωλήσεων και της κερδοφορίας του κεφαλαίου, στο καθαρό εισόδημα ανά μετοχή και το μέγεθος του το μέρισμα που καταβάλλεται σε μετοχές. Οι επενδυτικοί τίτλοι δημιουργούν εισόδημα για τις εμπορικές τράπεζες με τη μορφή εσόδων από τόκους, προμήθειες για την παροχή επενδυτικών υπηρεσιών και αύξηση της αγοραίας αξίας. Η παγκόσμια εμπειρία δεν έχει αναπτύξει μια σαφή προσέγγιση στο πρόβλημα της χρήσης των ιδίων κεφαλαίων των τραπεζών κατά την απόκτηση μετοχών άλλων νομικά πρόσωπα: σε ορισμένες χώρες, η συμμετοχή των τραπεζών στο κεφάλαιο άλλων δομών δεν είναι περιορισμένη (Γερμανία), σε ορισμένες χώρες απαγορεύεται αυστηρά (ΗΠΑ, Καναδάς). Η Τράπεζα της Ρωσίας επέλεξε μια ενδιάμεση επιλογή για τη ρύθμιση αυτού του τομέα - η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας μπορεί να ελέγχει το έργο της τράπεζας, αλλά δεν είναι σε θέση να παρέμβει στις δραστηριότητες άλλων οικονομικών οντοτήτων που δεν είναι πιστωτικά ιδρύματα, και, ως εκ τούτου, δεν είναι σε θέση να καθορίσει το βαθμό εμπορικού κινδύνου. Οι κύριοι κίνδυνοι στις επενδύσεις συνδέονται με την πιθανότητα: απώλειας του συνόλου ή ενός συγκεκριμένου μέρους των επενδυμένων κεφαλαίων. · υποτίμηση των μέσων που τοποθετούνται σε τίτλους κατά την αύξηση του πληθωρισμού. μη πληρωμή εν όλω ή εν μέρει της αναμενόμενης απόδοσης των επενδυμένων κεφαλαίων· Καθυστερήσεις στην απόκτηση εισοδήματος · Εμφάνιση προβλημάτων με την επανεγγραφή της κυριότητας των αποκτηθέντων τίτλων.

Αφού καθορίσουν τους επενδυτικούς στόχους και τους τύπους τίτλων προς αγορά, οι τράπεζες επιλέγουν μια στρατηγική διαχείρισης χαρτοφυλακίου. Σύμφωνα με τις μεθόδους διεξαγωγής των επιχειρήσεων, οι στρατηγικές χωρίζονται σε ενεργητικές και παθητικές.

Όλες οι ενεργές στρατηγικές βασίζονται στην πρόβλεψη της κατάστασης σε διάφορους τομείς της χρηματοπιστωτικής αγοράς και στην ενεργό χρήση από ειδικούς τραπεζών προβλέψεων για την προσαρμογή του χαρτοφυλακίου τίτλων. Οι παθητικές στρατηγικές χρησιμοποιούν την πρόβλεψη για το μέλλον σε μικρότερο βαθμό. Μια δημοφιλής προσέγγιση σε τέτοιες πρακτικές διαχείρισης είναι η ευρετηρίαση, δηλ. Οι τίτλοι για το χαρτοφυλάκιο επιλέγονται με βάση το γεγονός ότι η απόδοση της επένδυσης πρέπει να αντιστοιχεί σε συγκεκριμένο δείκτη και να έχει ομοιόμορφη κατανομή των επενδύσεων μεταξύ εκδόσεων διαφορετικής διάρκειας. Ταυτόχρονα, οι μακροπρόθεσμοι τίτλοι παρέχουν στην τράπεζα υψηλότερα έσοδα και οι βραχυπρόθεσμοι τίτλοι παρέχουν ρευστότητα. Μια πραγματική στρατηγική χαρτοφυλακίου συνδυάζει στοιχεία ενεργητικής και παθητικής διαχείρισης.

Ο σημαντικότερος λόγος για τη σημαντική αύξηση των τραπεζικών επενδύσεων σε τίτλους είναι ότι σχετικά υψηλό επίπεδοεισόδημα από αυτά, μικρότερο ρίσκο και υψηλή ρευστότητα σε σύγκριση με τις πιστωτικές πράξεις.

Το πιο σημαντικό χαρακτηριστικό των μορφών και των τύπων τραπεζικών επενδύσεων είναι η αξιολόγησή τους από τη σκοπιά ενός συνδυασμένου επενδυτικού κριτηρίου, του λεγόμενου μαγικού τριγώνου «κερδοφορία-κίνδυνος-ρευστότητα», το οποίο αντανακλά την ασυνέπεια των επενδυτικών στόχων και των απαιτήσεων για επενδυτικές αξίες. .

Οι τράπεζες δεν εργάζονται κυρίως από μόνες τους, αλλά με πόρους που προσελκύουν και δανείζονται, επομένως δεν μπορούν να ρισκάρουν τα κεφάλαια των πελατών τους επενδύοντάς τα σε μεγάλα επενδυτικά σχέδια, εάν αυτό δεν διασφαλίζεται με κατάλληλες εγγυήσεις. Από την άποψη αυτή, κατά την ανάπτυξη της επενδυτικής τους πολιτικής, οι εμπορικές τράπεζες θα πρέπει πάντα να προχωρούν σε εκτιμήσεις πραγματικών κινδύνων, οικονομική αποδοτικότητα, οικονομική ελκυστικότητα επενδυτικών σχεδίων, βέλτιστο συνδυασμό βραχυπρόθεσμων, μεσοπρόθεσμων και μακροπρόθεσμων επενδύσεων. Ταυτόχρονα, το υφιστάμενο επενδυτικό σύστημα δεν είναι μόνο εσωτερική υπόθεση της ίδιας της τράπεζας. Σύμφωνα με τις βασικές αρχές της τραπεζικής ρύθμισης, αναπόσπαστο μέρος κάθε εποπτικού συστήματος είναι η ανεξάρτητη αναθεώρηση των πολιτικών, λειτουργιών και διαδικασιών της τράπεζας που σχετίζονται με την έκδοση δανείων και επενδύσεων κεφαλαίου, καθώς και τη διαρκή διαχείριση του δανείου και της επένδυσης. χαρτοφυλάκια.

Κατά συνέπεια, οι εμπορικές τράπεζες πρέπει σαφώς να επεξεργαστούν και να καθορίσουν επίσημα τις πιο σημαντικές δραστηριότητες που σχετίζονται με την οργάνωση και τη διαχείριση των επενδυτικών δραστηριοτήτων. Ουσιαστικά πρόκειται για την ανάπτυξη και εφαρμογή μιας υγιούς επενδυτικής πολιτικής. Η ανάπτυξη της επενδυτικής πολιτικής της τράπεζας είναι μια αρκετά περίπλοκη διαδικασία, η οποία οφείλεται στις ακόλουθες συνθήκες. Πρώτα από όλα, λόγω της διάρκειας της επενδυτικής δραστηριότητας, πρέπει να πραγματοποιείται βάσει ενδελεχούς προοπτικής ανάλυσης, πρόβλεψης εξωτερικές συνθήκες(η κατάσταση του μακροοικονομικού περιβάλλοντος και του επενδυτικού κλίματος, η συγκυρία της επενδυτικής αγοράς και των επιμέρους τμημάτων της, τα χαρακτηριστικά της φορολογίας και η κρατική ρύθμιση των τραπεζικών δραστηριοτήτων) και οι εσωτερικές συνθήκες (όγκος και δομή της βάσης πόρων της αγοράς, το στάδιο του κύκλου ζωής του, οι στόχοι και οι στόχοι ανάπτυξής του, η σχετική κερδοφορία διαφόρων περιουσιακών στοιχείων με συνεκτίμηση παραγόντων κινδύνου και ρευστότητας κ.λπ.), η πιθανολογική φύση των οποίων δυσχεραίνει τη διαμόρφωση επενδυτικής πολιτικής.

Επιπλέον, ο καθορισμός των κύριων κατευθύνσεων της επενδυτικής δραστηριότητας συνδέεται με μεγάλης κλίμακας προβλήματα έρευνας και αξιολόγησης εναλλακτικών επιλογών για επενδυτικές αποφάσεις, την ανάπτυξη ενός βέλτιστου επενδυτικού μοντέλου ανάπτυξης από την άποψη της κερδοφορίας, της ρευστότητας και του κινδύνου. Η ανάπτυξη μιας επενδυτικής πολιτικής περιπλέκεται σημαντικά από τη μεταβλητότητα του εξωτερικού περιβάλλοντος των τραπεζών, η οποία καθορίζει την ανάγκη για περιοδική προσαρμογή της επενδυτικής πολιτικής, λαμβάνοντας υπόψη τις προβλεπόμενες αλλαγές και αναπτύσσοντας ένα σύστημα άμεσης απόκρισης. Ως εκ τούτου, η διαμόρφωση της επενδυτικής πολιτικής των τραπεζών συνδέεται με σημαντικές δυσκολίες, ακόμη και σε μια σταθερά αναπτυσσόμενη οικονομία.

Προϋπόθεση για τη διαμόρφωση της επενδυτικής πολιτικής είναι η γενική επιχειρηματική πολιτική ανάπτυξης της τράπεζας, κύριοι στόχοι της οποίας είναι προτεραιότητα στην ανάπτυξη στρατηγικών στόχων επενδυτικής δραστηριότητας. Αποτελώντας σημαντικό στοιχείο της συνολικής οικονομικής πολιτικής, η επενδυτική πολιτική αποτελεί παράγοντα διασφάλισης της αποτελεσματικής ανάπτυξης της τράπεζας.

Ο κύριος στόχος της επενδυτικής δραστηριότητας της τράπεζας μπορεί να διαμορφωθεί ως αύξηση των εσόδων από επενδυτική δραστηριότητα με αποδεκτό επίπεδο επενδυτικού κινδύνου.

Εκτός από τον γενικό στόχο, η ανάπτυξη μιας επενδυτικής πολιτικής σύμφωνα με τη στρατηγική οικονομικής ανάπτυξης που έχει επιλέξει η τράπεζα προβλέπει τη συνεκτίμηση συγκεκριμένων στόχων, οι οποίοι είναι:

εξασφάλιση της ασφάλειας των τραπεζικών πόρων·

επέκταση της βάσης πόρων·

διαφοροποίηση των επενδύσεων, η υλοποίηση των οποίων μειώνει τον συνολικό κίνδυνο των τραπεζικών δραστηριοτήτων και οδηγεί σε αύξηση της χρηματοοικονομικής σταθερότητας της τράπεζας.

διατήρηση ρευστότητας·

επέκταση της σφαίρας επιρροής της τράπεζας μέσω διείσδυσης σε νέες αγορές.

αύξηση του κύκλου των πελατών και ενίσχυση του αντίκτυπου στις δραστηριότητές τους μέσω της συμμετοχής σε επενδυτικά σχέδια, στη δημιουργία και ανάπτυξη επιχειρήσεων, την απόκτηση τίτλων, μετοχών, μετοχών στο εγκεκριμένο κεφάλαιο των επιχειρήσεων.

Ο καθορισμός των καλύτερων τρόπων υλοποίησης των στρατηγικών στόχων της επενδυτικής δραστηριότητας περιλαμβάνει την ανάπτυξη των κύριων κατευθύνσεων της επενδυτικής πολιτικής και τη θέσπιση αρχών για το σχηματισμό πηγών χρηματοδότησης επενδύσεων. Σύμφωνα με αυτά τα κριτήρια, διακρίνονται οι ακόλουθοι τομείς επενδυτικής πολιτικής:

επένδυση για να λάβει εισόδημα με τη μορφή τόκων, μερισμάτων, πληρωμών από κέρδη.

επενδύσεις με σκοπό τη δημιουργία εισοδήματος με τη μορφή αύξησης κεφαλαίου ως αποτέλεσμα αύξησης της αγοραίας αξίας των επενδυτικών περιουσιακών στοιχείων·

επενδύσεις με στόχο τη δημιουργία εισοδήματος, τα συστατικά του οποίου είναι τόσο το τρέχον εισόδημα όσο και τα κεφαλαιουχικά κέρδη.

Ο προσανατολισμός σε μία από τις παραπάνω κατευθύνσεις αποτελεί βασικό κρίκο στη διαμόρφωση της επενδυτικής πολιτικής, η οποία καθορίζει τη σύνθεση των επενδυτικών αντικειμένων, την πηγή εισοδήματος, το επίπεδο αποδεκτού κινδύνου και τις προσεγγίσεις στην επενδυτική ανάλυση.

Όταν η επενδυτική πολιτική προσανατολίζεται στην αύξηση του κεφαλαίου, η σταθερότητα της αύξησης της αγοραίας αξίας των επενδυτικών περιουσιακών στοιχείων έρχεται στο προσκήνιο και η κερδοφορία τους θεωρείται μόνο ως ένας από τους παράγοντες που καθορίζουν την αξία των περιουσιακών στοιχείων. Μια πολιτική που στοχεύει στην αύξηση του κεφαλαίου συνδέεται με την επένδυση σε επενδυτικά αντικείμενα, τα οποία χαρακτηρίζονται από αυξημένο βαθμό κινδύνου λόγω της πιθανότητας υποτίμησης της αξίας τους. Η αύξηση της αγοραίας αξίας των επενδυτικών αντικειμένων μπορεί να συμβεί τόσο ως αποτέλεσμα της βελτίωσης των επενδυτικών τους ιδιοτήτων όσο και ως αποτέλεσμα βραχυπρόθεσμων διακυμάνσεων στις συνθήκες της αγοράς. Ταυτόχρονα, αυξάνεται ο ρόλος της κερδοσκοπικής συνιστώσας. Τα χαρακτηριστικά αυτού του τύπου επενδυτικής πολιτικής καθορίζουν την ενίσχυση του ρόλου των μελλοντικών πτυχών της ανάλυσης σε σύγκριση με την αναδρομική και την τρέχουσα ανάλυση στη λήψη επενδυτικών αποφάσεων. Η επιλογή της υπό εξέταση κατεύθυνσης ως προτεραιότητας είναι χαρακτηριστική για μια επιθετική επενδυτική πολιτική, σκοπός της οποίας είναι η επίτευξη υψηλής απόδοσης κάθε επενδυτικής πράξης, η μεγιστοποίηση του εισοδήματος με τη μορφή της διαφοράς μεταξύ της τιμής και της απόκτησης ενός περιουσιακού στοιχείου και μεταγενέστερη αξία του με περιορισμένη επενδυτική περίοδο.

Στην πρακτική των τραπεζικών δραστηριοτήτων, οι κατευθύνσεις της επενδυτικής πολιτικής μπορούν να συνδυαστούν με διάφορες μορφές, οι οποίες, κατά κανόνα, καθιστούν δυνατή την ενίσχυση των πλεονεκτημάτων και τον μετριασμό των μειονεκτημάτων. Μια παραλλαγή ενός τέτοιου συνδυασμού είναι μια μέτρια επενδυτική πολιτική, στην οποία προτιμάται ένα επαρκές ποσό εισοδήματος με τη μορφή τόσο τρεχουσών πληρωμών όσο και αύξησης κεφαλαίου με επενδυτική περίοδο που δεν περιορίζεται από αυστηρά όρια και μέτριο κίνδυνο.

Η ανάπτυξη μιας επενδυτικής πολιτικής περιλαμβάνει όχι μόνο την επιλογή επενδυτικών κατευθύνσεων, αλλά και τη συνεκτίμηση ορισμένων περιορισμών που σχετίζονται με την ανάγκη διασφάλισης ισορροπίας στις επενδυτικές επενδύσεις μιας εμπορικής τράπεζας. Οι στόχοι και οι περιορισμοί καθορίζονται από τις νομοθετικές και κανονιστικές πράξεις των νομισματικών αρχών, καθώς και των οργάνων διαχείρισης των τραπεζών.

Η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας ρυθμίζει τις επενδυτικές δραστηριότητες των εμπορικών τραπεζών, καθορίζοντας επενδυτικά αντικείμενα προτεραιότητας και περιορίζοντας τους κινδύνους θεσπίζοντας μια σειρά οικονομικών προτύπων (χρήση τραπεζικών πόρων για την απόκτηση μετοχών, έκδοση δανείων, αποθεματικό για την απόσβεση τίτλων, κακή δάνεια), διαφοροποιημένες εκτιμήσεις κινδύνου για επενδύσεις σε διάφορους τύπους περιουσιακών στοιχείων.

Η οργάνωση της επενδυτικής πολιτικής στην τράπεζα περιλαμβάνει την ανάπτυξη εσωτερικών εγγράφων καθοδήγησης που καθορίζουν τις βασικές αρχές και διατάξεις της επενδυτικής πολιτικής. Η εμπειρία της τραπεζικής πρακτικής μαρτυρεί τη σκοπιμότητα διαμόρφωσης επενδυτικής πολιτικής με τη μορφή επενδυτικού προγράμματος. Αντικατοπτρίζοντας τους στόχους των επενδύσεων, το επενδυτικό πρόγραμμα καθορίζει τις κύριες κατευθύνσεις των επενδύσεων και τις πηγές χρηματοδότησής τους, τους μηχανισμούς λήψης και υλοποίησης επενδυτικών αποφάσεων, τα σημαντικότερα χαρακτηριστικά των επενδυτικών περιουσιακών στοιχείων: κερδοφορία, ρευστότητα και κίνδυνος, την αναλογία τους στη διαμόρφωση του βέλτιστη διάρθρωση των επενδύσεων.

Το όριο του αποδεκτού κινδύνου είναι το σταθμισμένο μέσο κόστος προσέλκυσης επενδυτικών πόρων. Έχοντας καθορίσει τις προτιμώμενες μορφές εισοδήματος στη διαδικασία ανάπτυξης των κύριων τομέων επένδυσης, ο επενδυτής καθορίζει το μερίδιο κάθε μορφής στο συνολικό εισόδημα από επενδύσεις επενδύσεων. Η διαχείριση των επενδυτικών δραστηριοτήτων προβλέπει την ανάλυση της δομής των περιουσιακών στοιχείων ώστε να ευθυγραμμιστούν με τη δομή των επενδυτικών πόρων και να διασφαλιστεί το απαιτούμενο επίπεδο ρευστότητας. Η ρευστότητα των επενδυτικών περιουσιακών στοιχείων θα πρέπει να συνδέεται με τη φύση των υποχρεώσεων που αποτελούν την πηγή της χρηματοδότησής τους.

1.3 Έσοδα και κίνδυνοι επενδυτικών δραστηριοτήτων των τραπεζών

Η κερδοφορία των επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών εξαρτάται από μια σειρά οικονομικών παραγόντων και οργανωτικών συνθηκών, μεταξύ των οποίων ο καθοριστικός ρόλος ανήκει σε:

σταθερά αναπτυσσόμενη οικονομία του κράτους·

η παρουσία διαφόρων μορφών ιδιοκτησίας στον τομέα της παραγωγής και των υπηρεσιών, συμπεριλαμβανομένου του τραπεζικού τομέα με κυριαρχία της ιδιωτικής και της μετοχικής ιδιοκτησίας·

εξορθολογισμένη και εύρυθμη δομή του χρηματοπιστωτικού και πιστωτικού συστήματος·

παρουσία μιας ανεπτυγμένης και πολιτισμένης αγοράς κινητών αξιών·

διαθεσιμότητα ιδρυμάτων της αγοράς κινητών αξιών (επενδυτικές εταιρείες, αμοιβαία κεφάλαια κ.λπ.)·

ένα εξορθολογισμένο σύστημα νομοθετικών πράξεων και κανονισμών που διέπουν τη διαδικασία έκδοσης και κυκλοφορίας τίτλων και τις δραστηριότητες των ίδιων των συμμετεχόντων στην αγορά κινητών αξιών, που χρησιμοποιείται στην πρακτική των διεθνών επενδυτικών δραστηριοτήτων των εμπορικών τραπεζών·

διαθεσιμότητα και κατάρτιση ειδικών και επιχειρηματιών υψηλής ειδίκευσης στον επενδυτικό τομέα δραστηριότητας και στην αγορά κινητών αξιών κ.λπ.

Η απόδοση των τίτλων ορισμένων κατηγοριών και τύπων εξαρτάται από την αγοραία αξία του επενδυτικού χαρτοφυλακίου, η οποία, με τη σειρά της, κυμαίνεται ανάλογα με τις αλλαγές στα επιτόκια των ομολόγων και των πιστοποιητικών, τους προεξοφλητικούς τόκους, τους τόκους γραμματίων, τα μερίσματα σε μετοχές και, κατά συνέπεια, προσφοράς και ζήτησης για αυτούς τους τίτλους στην αγορά κινητών αξιών. Ο κύριος στόχος της διαχείρισης επενδύσεων είναι η μεγιστοποίηση της απόδοσης για ένα δεδομένο επίπεδο κινδύνου ή η ελαχιστοποίηση του κινδύνου για ένα δεδομένο επίπεδο εισοδήματος. Τα έσοδα από το επενδυτικό χαρτοφυλάκιο αποτελούνται από τα ακόλουθα στοιχεία:

εισόδημα με τη μορφή τόκων

εισοδήματα από υπεραξία κεφαλαίου τίτλων που διατηρούνται στο χαρτοφυλάκιο της τράπεζας

Προμήθεια για την παροχή επενδυτικών υπηρεσιών - spread (η διαφορά μεταξύ των τιμών αγοράς και πώλησης σε πράξεις αντιπροσώπων).

Υπάρχουν οι ακόλουθοι κύριοι τύποι επενδυτικού κινδύνου:

πιστωτικό κίνδυνο

συναλλαγματικό κίνδυνο

κίνδυνο ρευστότητας

κίνδυνο πρόωρης απόσυρσης

επιχειρηματικό κίνδυνο.

Ο πιστωτικός κίνδυνος είναι ότι το κεφάλαιο και οι τόκοι ενός τίτλου δεν θα αποπληρωθούν σε εύθετο χρόνο. Η αξιολόγηση πιστωτικού κινδύνου για διάφορους τύπους και ξεχωριστές εκδόσεις τίτλων γίνεται από εξειδικευμένους φορείς. Αποδίδουν αξιολόγηση σε τίτλους, γεγονός που καθιστά δυνατή την εκτίμηση της πιθανότητας έγκαιρης αποπληρωμής των υποχρεώσεων. Ο πιστωτικός κίνδυνος συνδέεται με τη μείωση της χρηματοοικονομικής ικανότητας του εκδότη των τίτλων όταν αυτός αδυνατεί να εκπληρώσει τις οικονομικές του υποχρεώσεις, καθώς και με τις υποχρεώσεις και τις ικανότητες της κυβέρνησης του κράτους ή των ιδρυμάτων του να αποπληρώσει χρέη για δάνεια που έγιναν από από το κοινό, ειδικότερα, για κρατικά ομόλογα γενικού χαρακτήρα. Οι κρατικοί τίτλοι θεωρούνται απαλλαγμένοι από πιστωτικό κίνδυνο λόγω της σταθερότητας της οικονομίας, από όπου η κυβέρνηση αντλεί κεφάλαια για να εξοφλήσει τα χρέη και τις υποχρεώσεις της προς πιστωτές που εκπροσωπούνται από το δημόσιο και χρηματοπιστωτικούς και πιστωτικούς εμπορικούς οργανισμούς. Οι τράπεζες τείνουν να περιορίζονται στην αγορά τίτλων επενδυτικού βαθμού.

Ο κίνδυνος μεταβολών στην τιμή των τίτλων. Αυτός ο κίνδυνος συνδέεται με μια αντίστροφη σχέση μεταξύ του επιτοκίου και του επιτοκίου των τίτλων σκληρού επιτοκίου: με την αύξηση των επιτοκίων, η αγοραία αξία των τίτλων μειώνεται και αντίστροφα. Αυτό δημιουργεί μεγάλα προβλήματα στα επενδυτικά τμήματα των τραπεζών, αφού όταν αλλάζει η οικονομική κατάσταση, συχνά καθίσταται αναγκαία η κινητοποίηση ρευστότητας και πρέπει να πουλήσεις τίτλους με ζημιά. Τα αυξανόμενα επιτόκια μειώνουν την αγοραία τιμή των τίτλων που είχαν εκδοθεί προηγουμένως, με τις εκδόσεις με τις μεγαλύτερες διάρκειες να παρουσιάζουν συνήθως τις μεγαλύτερες μειώσεις τιμών. Επιπλέον, οι περίοδοι αύξησης των επιτοκίων συνήθως χαρακτηρίζονται από αύξηση της ζήτησης για δάνεια. Και δεδομένου ότι η κορυφαία προτεραιότητα της τράπεζας είναι να χορηγεί δάνεια, πρέπει να πουληθούν πολλοί τίτλοι για να αντλήσει μετρητά για να χορηγήσει δάνεια. Μια τράπεζα που αγόρασε τίτλους ενόψει της πτώσης της ζήτησης για πίστωση και των σχετικά χαμηλών επιτοκίων, δηλ. σε υψηλή αγοραία αξία, αναγκάζεται να τα πουλάει με αυξημένα επιτόκια και πτώση της αγοραίας αξίας των τίτλων. Στον ισολογισμό της τράπεζας εμφανίζονται αρνητικές συναλλαγματικές διαφορές, οι οποίες μειώνουν τα κέρδη. Κατά κανόνα, η αγοραία αξία των τίτλων και το εισόδημα μιας εμπορικής τράπεζας από αυτούς συνδέονται αντιστρόφως: όταν οι τιμές των τίτλων είναι χαμηλές, το εισόδημα από αυτούς είναι υψηλό και το αντίστροφο. Επομένως, οι επενδυτές, αγοράζοντας τίτλους σε περίοδο χαμηλών επιτοκίων και άλλων επιτοκίων, διατρέχουν τον κίνδυνο να αντιμετωπίσουν μείωση της αγοραίας αξίας των τίτλων σε περίπτωση αύξησης των επιτοκίων τους. Ωστόσο, εάν τα επιτόκια μειωθούν, η αγοραία αξία των τίτλων θα αυξηθεί. Επομένως, η αύξηση των επιτοκίων των τίτλων έχει θετικές και αρνητικές πλευρές.

Η αντίφαση μεταξύ ρευστότητας και κερδοφορίας καθορίζει τον επενδυτικό κίνδυνο, ο οποίος θεωρείται στην επενδυτική δραστηριότητα της τράπεζας ως διασπορά πιθανών επιλογών για τη δημιουργία εισοδήματος με ελάχιστη ζημιά, διασφαλίζοντας τη ρευστότητα της τράπεζας στο σύνολό της. Οι τράπεζες θα πρέπει πάντα να εξετάζουν το ενδεχόμενο να χρειαστεί να πουλήσουν επενδυτικούς τίτλους πριν από τη λήξη τους. Από την άποψη αυτή, τίθεται το ερώτημα σχετικά με το πλάτος και το βάθος της αντίστοιχης δευτερογενούς αγοράς για αυτού του είδους τους τίτλους. Η ετοιμότητα των ηγετών μιας εμπορικής τράπεζας να θυσιάσουν τη ρευστότητα για χάρη του κέρδους και το αντίστροφο σημαίνει συνειδητή ανάληψη περισσότερο ή λιγότερο επενδυτικού κινδύνου, λαμβάνοντας υπόψη όλους τους παράγοντες του.

Κίνδυνος πρόωρης απόσυρσης τίτλων. Πολλές εταιρείες και ορισμένες κυβερνήσεις που εκδίδουν επενδυτικούς τίτλους διατηρούν το δικαίωμα να καλέσουν αυτά τα μέσα έγκαιρα και να τα εξαργυρώσουν. Η εξαγορά αυτή επιτρέπεται εάν έχει παρέλθει η ελάχιστη επιτρεπόμενη περίοδος και εάν η αγοραία τιμή του ομολόγου δεν είναι χαμηλότερη από την αρχική του αγοραία αξία. Δεδομένου ότι τέτοιες "ανακλήσεις" συνήθως συμβαίνουν μετά τη μείωση των επιτοκίων της αγοράς (όταν ο δανειολήπτης μπορεί να εκδώσει νέους τίτλους με χαμηλότερο κόστος τόκων), η τράπεζα αντιμετωπίζει τον κίνδυνο απώλειας εισοδήματος επειδή πρέπει να επανεπενδύσει τα επιστρεφόμενα κεφάλαια με τα χαμηλότερα επιτόκια που ισχύουν στο τράπεζα.αυτή τη στιγμή. Οι τράπεζες συνήθως προσπαθούν να ελαχιστοποιήσουν αυτόν τον κίνδυνο αγοράς αγοράζοντας ομόλογα που δεν μπορούν να κληθούν για πολλά χρόνια ή απλώς αποφεύγοντας την αγορά τίτλων με δυνατότητα ανάκλησης.

Επιχειρηματικός κίνδυνος. Όλες οι τράπεζες αντιμετωπίζουν σημαντικό κίνδυνο η οικονομία της αγοράς που εξυπηρετούν να καταρρεύσει με τη μείωση των πωλήσεων και την αύξηση των χρεοκοπιών και της ανεργίας. Αυτά τα ανεπιθύμητα συμβάντα αναφέρονται ως επιχειρηματικός κίνδυνος. Αποτυπώνονται πολύ γρήγορα στο δανειακό χαρτοφυλάκιο της τράπεζας, όπου όσο αυξάνονται οι οικονομικές δυσκολίες των δανειοληπτών, αυξάνεται και ο όγκος των επισφαλών δανείων. Δεδομένου ότι η πιθανότητα επιχειρηματικού κινδύνου είναι αρκετά υψηλή, πολλές τράπεζες βασίζονται σε μεγάλο βαθμό σε τίτλους από άλλες περιοχές για να αντισταθμίσουν την έκθεση στον κίνδυνο του δανειακού τους χαρτοφυλακίου.

Ο κίνδυνος αγοράς οφείλεται στο γεγονός ότι λόγω απρόβλεπτων αλλαγών στην αγορά κινητών αξιών ή στην οικονομία, η αξία ορισμένων τύπων τίτλων ως επενδυτικού αντικειμένου της τράπεζας μπορεί να χαθεί εν μέρει, έτσι ώστε η πώλησή τους να καταστεί δυνατή μόνο με μεγάλη έκπτωση στην τιμή.

2. Αναλύσεις των επενδύσεων των εμπορικών τραπεζών στον πραγματικό τομέα της ρωσικής οικονομίας

Σε εθνική κλίμακα, το συνολικό επίπεδο των επενδύσεων εξαρτάται εν μέρει από το επίπεδο αποταμίευσης του πληθυσμού, των ιδρυμάτων και της κυβέρνησης. Το ποσό της αποταμίευσης σε μια χώρα επηρεάζει άμεσα το ύψος της επένδυσης στη χώρα. Έχει ήδη σημειωθεί ότι οι επενδύσεις αντιπροσωπεύουν δαπάνες για την απόκτηση εξοπλισμού, κτιρίων και κατοικιών, που στο μέλλον θα έχουν ως αποτέλεσμα την άνοδο της παραγωγικής δύναμης ολόκληρης της οικονομίας. Όταν μια κοινωνία εξοικονομεί μέρος του τρέχοντος εισοδήματός της, αυτό σημαίνει ότι μέρος της παραγωγής μπορεί να κατευθυνθεί όχι στην κατανάλωση, αλλά στις επενδύσεις.

Τις περισσότερες φορές, οι καταθέτες και οι επενδυτές ανήκουν σε διαφορετικές οικονομικές ομάδες. Όταν μια οικογένεια αποταμιεύει ένα μέρος του εισοδήματός της, βάζει τα χρήματά της στην τράπεζα. Η τράπεζα δανείζει αυτά τα χρήματα σε μια εταιρεία που επιθυμεί να κάνει μια επένδυση. Σε αυτή την περίπτωση, οι καταθέτες (ιδιώτες πολίτες) και οι επενδυτές (επιχειρήσεις) συνδέονται μέσω ενός ενδιάμεσου χρηματοπιστωτικού φορέα (τράπεζα). Μερικές φορές οι μεσάζοντες και οι επενδυτές είναι το ίδιο πρόσωπο. Εάν μια επιχείρηση εξοικονομεί μερικά από τα κέρδη της και τα χρησιμοποιεί για να αγοράσει ένα νέο μηχάνημα, εξοικονομεί και επενδύει χρήματα ταυτόχρονα. Μερικές φορές μια εταιρεία εξοικονομεί τα κέρδη της αυξάνοντας τις τραπεζικές καταθέσεις. Στη συνέχεια, η τράπεζα δανείζει αυτά τα χρήματα σε άλλη εταιρεία που θέλει να κάνει μια επένδυση. Σε μια κλειστή οικονομία, το ποσό της αποταμίευσης αντιστοιχεί ακριβώς στο ποσό της επένδυσης. Ό,τι μέρος του εθνικού εισοδήματος εξοικονομείται, ένα τέτοιο μέρος μπορεί να επενδυθεί. Έτσι, μπορούμε να πούμε ότι σε μια κλειστή χώρα, η εγχώρια επένδυση ισούται με την εγχώρια αποταμίευση.

Όλες οι μορφές και τα είδη επενδυτικών δραστηριοτήτων των τραπεζών πραγματοποιούνται σε βάρος των πόρων που παράγουν. Η πολιτική σχηματισμού επενδυτικών πόρων έχει σχεδιαστεί για να διασφαλίζει την υλοποίηση επενδυτικών δραστηριοτήτων σε δεδομένη κλίμακα και κατευθύνσεις, την αποτελεσματική χρήση ιδίων και δανειακών κεφαλαίων που επενδύονται σε επενδυτικά περιουσιακά στοιχεία.

Η υιοθέτηση τραπεζικών επενδυτικών αποφάσεων θα πρέπει να επικεντρωθεί στην επίτευξη της βέλτιστης αναλογίας μεταξύ του όγκου και της δομής των επενδύσεων και της παροχής πόρων από τη σκοπιά της μέγιστης κερδοφορίας και του ελάχιστου κινδύνου, που είναι η λειτουργία-στόχος της επενδυτικής πολιτικής της τράπεζας. Αυτό περιλαμβάνει πρόβλεψη επενδυτικών κατευθύνσεων για την επόμενη περίοδο με βάση τις προβλεπόμενες αλλαγές στον όγκο και τη δομή των επενδυτικών επενδύσεων και τις πηγές χρηματοδότησής τους.

Έτσι, η διαχείριση της επενδυτικής δραστηριότητας θα πρέπει να καλύπτει τόσο τη διαμόρφωση των κύριων τομέων επένδυσης όσο και τον καθορισμό της απαραίτητης πόρου υποστήριξης. Κατά τον σχηματισμό πηγών χρηματοδότησης για συγκεκριμένους τύπους επενδυτικών επενδύσεων, είναι απαραίτητο να ληφθούν υπόψη οι ιδιαιτερότητες διαφόρων τύπων τραπεζικών πόρων, γεγονός που καθιστά δυνατή την ανάλυσή τους ως προς το βαθμό σταθερότητας, το κόστος προσέλκυσης και άλλα κριτήρια.

Η πιο αξιόπιστη και βιώσιμη πηγή χρηματοδότησης επενδύσεων είναι τα ίδια κεφάλαια (κεφάλαιο) μιας εμπορικής τράπεζας. Ίδια κεφάλαια της τράπεζας λόγω των σημαντικών ιδιαιτεροτήτων της τραπεζικής σε σύγκριση με άλλους τομείς εμπορικές δραστηριότητεςκατέχουν το μεγαλύτερο μερίδιο στο συνολικό όγκο των τραπεζικών πόρων.

Οι κύριες πηγές χρηματοδότησης των ενεργών δραστηριοτήτων, που αποτελούν το μεγαλύτερο μερίδιο στη δομή των τραπεζικών υποχρεώσεων, είναι τα καταθετικά κεφάλαια (προθεσμίας και ζήτησης). Οι καταθέσεις όψεως, σε αντίθεση με τις προθεσμιακές καταθέσεις, αποτελώντας ταυτόχρονα φθηνότερη πηγή πόρων για μια τράπεζα, αποτελούν μια ομάδα υποχρεώσεων που χαρακτηρίζεται από υψηλό κίνδυνο ανάληψης.

Ένα σημαντικό μέρος των κεφαλαίων που προσελκύουν οι ρωσικές τράπεζες είναι απεριόριστου ή βραχυπρόθεσμου χαρακτήρα. Αυτή η συγκυρία αποτελεί τη βάση της αρνητικής εκτίμησης από πολλούς οικονομολόγους για το επενδυτικό δυναμικό των ρωσικών τραπεζών. Ωστόσο, ακόμη και με την τρέχουσα δομή της βάσης πόρων, υπάρχουν ορισμένες ευκαιρίες για χρήση τμημάτων βραχυπρόθεσμων κεφαλαίων για τη χρηματοδότηση μεσοπρόθεσμων και μακροπρόθεσμων επενδύσεων χωρίς διατάραξη της ρευστότητας.

Παρά τη συνεχή κίνηση των κεφαλαίων σε μεμονωμένους λογαριασμούς, στο σύνολό τους, μπορεί να διακριθεί ένα συγκεκριμένο σταθερό, μη μειωμένο υπόλοιπο. Ο λόγος μετασχηματισμού, ο οποίος χαρακτηρίζει τα όρια της μετατροπής των διαρκών πόρων σε επείγοντες, σύμφωνα με τους υπολογισμούς, είναι 10-40% του αθροίσματος των υπολοίπων των λογαριασμών ζήτησης. Η αύξηση των ευκαιριών άντλησης κεφαλαίων σε καταθέσεις συνδέεται επίσης με τη χρήση πιστοποιητικών καταθέσεων και αποταμιεύσεων και άλλων χρηματοπιστωτικών μέσων που έχουν εμφανιστεί στη ρωσική αγορά. Η αύξηση του όγκου της έκδοσής τους, η περίοδος κυκλοφορίας ισοπεδώνει τις διακυμάνσεις των καταθέσεων, συμβάλλει στη διεύρυνση της βάσης πόρων των επενδύσεων των τραπεζών. Η στρατηγική διατήρησης της σταθερότητας των καταθέσεων είναι το πιο σημαντικό στοιχείο της συνολικής στρατηγικής των εμπορικών τραπεζών.

Οι πόροι που σχηματίζονται από την προσέλκυση δανείων μπορούν επίσης να χρησιμοποιηθούν ως πηγές χρηματοδότησης επενδύσεων. Αυτά περιλαμβάνουν δάνεια από την Κεντρική Τράπεζα, διατραπεζικά δάνεια, κεφάλαια που λαμβάνονται ως αποτέλεσμα της έκδοσης χρεωστικών υποχρεώσεων (ομόλογα, γραμμάτια). Οι δανειακές πηγές χρησιμοποιούνται για τη χρηματοδότηση επενδύσεων από ενεργές τράπεζες. Για να διευρύνουν τις δυνατότητες χρηματοδότησης επενδυτικών περιουσιακών στοιχείων και να διατηρήσουν τη ρευστότητα, συχνά καταφεύγουν σε εκτεταμένα δάνεια κεφαλαίων στη χρηματοπιστωτική αγορά. Παράλληλα, η σημαντικότερη προϋπόθεση για τη χρήση δανειακών κεφαλαίων είναι η σύγκριση του κόστους προσέλκυσης τους με τα αναμενόμενα έσοδα από επενδυτικές δραστηριότητες. Με βάση την ανάλυση των ιδιαιτεροτήτων της κίνησης διαφόρων τύπων τραπεζικών πόρων, βάσει του βαθμού σταθερότητας, διακρίνονται οι ακόλουθες τρεις ομάδες:

τα πιο σταθερά (ίδια κεφάλαια τραπεζών και μακροπρόθεσμες υποχρεώσεις).

σταθερό (προθεσμιακές καταθέσεις ταμιευτηρίου, δάνεια από άλλες τράπεζες, ελάχιστο υπόλοιπο καταθέσεων όψεως).

ασταθής (κυμαινόμενα υπόλοιπα καταθέσεων όψεως).

Όσο μεγαλύτερο είναι το μερίδιο του σταθερού και φθηνού μέρους των τραπεζικών πόρων, τόσο υψηλότερη, υπό άλλες συνθήκες, είναι η κερδοφορία και η σταθερότητα μιας εμπορικής τράπεζας. Οποιεσδήποτε αλλαγές στη δομή των περιουσιακών στοιχείων και των υποχρεώσεων επηρεάζουν την κερδοφορία και τον κίνδυνο των τραπεζικών εργασιών. Αυτές οι αλλαγές βασίζονται σε αλλαγές στις πιστωτικές και επενδυτικές πολιτικές και στην τράπεζα, οι οποίες, με τη σειρά τους, καθορίζονται από μια σειρά μακροοικονομικών και μικροοικονομικών παραγόντων.

Ο μακροπρόθεσμος δανεισμός, ειδικά σε ένα εκκολαπτόμενο επιχειρηματικό περιβάλλον, θα μπορούσε να αποτελέσει σημαντική πηγή επενδύσεων. Δεν χρειάζεται να μιλήσουμε για τη σημασία των μακροπρόθεσμων δανείων για την ανάπτυξη της παραγωγής στη Ρωσία. Τα μακροπρόθεσμα τραπεζικά δάνεια στοχεύουν πρωτίστως στην επίλυση στρατηγικών στόχων στην οικονομία. Συμβάλλουν στη σταδιακή αύξηση της παραγωγής και, κατά συνέπεια, στη συνολική άνοδο της οικονομίας της χώρας. Υπάρχει ανάγκη δημιουργίας επενδυτικών τραπεζών που θα ασχολούνται με τη χρηματοδότηση και τον μακροπρόθεσμο δανεισμό επενδύσεων κεφαλαίου. Στο μεταξύ, η κυβέρνηση αναγκάζεται να χρηματοδοτήσει τα απαραίτητα προγράμματα από τον προϋπολογισμό και λείπουν σοβαρά από τον προϋπολογισμό.

Η προσέλκυση δημόσιων κεφαλαίων στον επενδυτικό τομέα μέσω της πώλησης μετοχών ιδιωτικοποιημένων επιχειρήσεων και επενδυτικών ταμείων, ειδικότερα, θα μπορούσε να θεωρηθεί όχι μόνο ως πηγή επένδυσης, αλλά και ως ένας από τους τρόπους προστασίας των προσωπικών αποταμιεύσεων των πολιτών από τον πληθωρισμό. Είναι δυνατό να τονωθεί η επενδυτική δραστηριότητα του πληθυσμού με τη θέσπιση υψηλότερων επιτοκίων σε προσωπικές καταθέσεις σε επενδυτικές τράπεζες σε σύγκριση με άλλα τραπεζικά ιδρύματα, προσέλκυση κεφαλαίων από τον πληθυσμό για κατασκευή κατοικιών, παρέχοντας στους πολίτες που συμμετέχουν σε επενδύσεις σε μια επιχείρηση με δικαίωμα προτεραιότητας αγοράζει τα προϊόντα της σε εργοστασιακή τιμή κλπ. .Π.

Για την εισροή των αποταμιεύσεων των νοικοκυριών στην κεφαλαιαγορά, απαιτείται ένα ευρύ δίκτυο ενδιάμεσων χρηματοπιστωτικών οργανισμών - επενδυτικές τράπεζες και ταμεία, ασφαλιστικές εταιρείες, συνταξιοδοτικά ταμεία, εταιρείες κατασκευής κ.λπ. έλεγχος των επιχειρήσεων που ισχυρίζονται ότι προσελκύουν κεφάλαια από τον πληθυσμό.

Ο κύριος παράγοντας που επηρεάζει την κατάσταση των εσωτερικών ευκαιριών για τη χρηματοδότηση επενδύσεων κεφαλαίου είναι η χρηματοπιστωτική και οικονομική αστάθεια. Ωστόσο, η έλλειψη εγχώριων επενδυτικών δυνατοτήτων μπορεί να θεωρηθεί σχετική.

2.2 Προβλήματα στην ανάπτυξη των τραπεζικών επενδύσεων

Η εισροή ιδιωτικού εθνικού και ξένου κεφαλαίου στην επενδυτική σφαίρα παρεμποδίζεται από την πολιτική αστάθεια, τον πληθωρισμό, την ατέλεια της νομοθεσίας, την υπανάπτυξη των βιομηχανικών και κοινωνικών υποδομών και την ανεπαρκή πληροφόρηση. Η διασύνδεση αυτών των προβλημάτων ενισχύει τον αρνητικό αντίκτυπό τους στην επενδυτική κατάσταση. Το αδύναμο επενδυτικό δυναμικό εξηγείται από διαφωνίες μεταξύ της εκτελεστικής και νομοθετικής αρχής, του Κέντρου και των αντικειμένων της Ομοσπονδίας, την παρουσία διεθνικών συγκρούσεων στην ίδια τη Ρωσία και πολέμους απευθείας στα σύνορά της, νομοθεσία δυσμενή για τους επενδυτές, πληθωρισμό, μείωση της παραγωγής κ.λπ. Η ρωσική νομοθεσία είναι ασταθής, η εμπορική δραστηριότητα αντιμετωπίζει πολλά γραφειοκρατικά εμπόδια. Ωστόσο, ήδη γίνονται κάποιες αλλαγές σε αυτούς τους τομείς. Όλοι αυτοί οι παράγοντες αντισταθμίζουν τόσο ελκυστικά χαρακτηριστικά της Ρωσίας όπως οι φυσικοί πόροι, ο ισχυρός, αν και τεχνικά απαρχαιωμένος και χρόνια υποφορτισμένος μηχανισμός παραγωγής, η διαθεσιμότητα φθηνού και επαρκώς καταρτισμένου εργατικού δυναμικού και το υψηλό επιστημονικό και τεχνικό δυναμικό. Σε μια οικονομία της αγοράς, το σύνολο των πολιτικών, κοινωνικοοικονομικών, οικονομικών, κοινωνικο-πολιτιστικών, οργανωτικών, νομικών και γεωγραφικών παραγόντων που είναι εγγενείς σε μια συγκεκριμένη χώρα, προσελκύοντας και απωθώντας επενδυτές, ονομάζεται κοινώς επενδυτικό της κλίμα. Η κατάταξη των χωρών της παγκόσμιας κοινότητας σύμφωνα με τον δείκτη επενδυτικού κλίματος ή τον αντίθετο δείκτη του δείκτη κινδύνου χρησιμεύει ως γενικός δείκτης της επενδυτικής ελκυστικότητας της χώρας και «βαρόμετρο» για τους ξένους επενδυτές. Παρά το γεγονός ότι η εγχώρια χρηματιστηριακή αγορά παρουσιάζει σταθερή ανάπτυξη τα τελευταία χρόνια, η «στενότητά» της λόγω της απροθυμίας των περισσότερων εταιρειών να γίνουν δημόσια και τα προβλήματα υποδομής λειτουργούν ως παράγοντες αναστολής των επενδύσεων. Επιπλέον, πρόσφατα παρατηρείται μια τάση μετακίνησης των συναλλαγών σε τίτλους εγχώριων εταιρειών στα δυτικά χρηματιστήρια, ενώ το μερίδιο των ρωσικών χρηματιστηρίων στο συνολικό όγκο συναλλαγών σε ρωσικές μετοχές έχει μειωθεί.

Η Ρωσία δεν έχει ακόμη το δικό της σύστημα για την αξιολόγηση του επενδυτικού κλίματος και των επιμέρους περιοχών της. Οι επενδυτές καθοδηγούνται από τις αξιολογήσεις πολλών εταιρειών που παρακολουθούν τακτικά το επενδυτικό κλίμα σε πολλές χώρες του κόσμου, συμπεριλαμβανομένης της Ρωσίας. Ωστόσο, οι εκτιμήσεις για το επενδυτικό κλίμα στη Ρωσία, που δίνονται από ξένους εμπειρογνώμονες στις τακτικές συνεδριάσεις τους, που πραγματοποιούνται εκτός της Ρωσικής Ομοσπονδίας και χωρίς τη συμμετοχή Ρώσων εμπειρογνωμόνων, φαίνεται να είναι ελάχιστης αξιοπιστίας. Από αυτή την άποψη, προκύπτει το καθήκον να σχηματιστεί, με βάση τις μελέτες που πραγματοποιήθηκαν στο Ινστιτούτο Οικονομικών Επιστημών της Ρωσικής Ακαδημίας Επιστημών, το Εθνικό Σύστημα Παρακολούθησης του Επενδυτικού Κλίματος στη Ρωσία, μεγάλων οικονομικών περιοχών και υποκειμένων της Ομοσπονδίας. Αυτό θα εξασφαλίσει την εισροή και τη βέλτιστη χρήση των επενδύσεων και θα χρησιμεύσει ως οδηγός για τις ρωσικές τράπεζες στη δική τους πιστωτική πολιτική.

Αν και η εγχώρια χρηματιστηριακή αγορά φέρνει σήμερα απίστευτες αποδόσεις (το 2004, η μέση απόδοση της επένδυσης σε ρωσικές μετοχές ήταν περίπου 40%, και από το 2005 - 10%), είναι αδύνατο να πούμε ότι είναι σε τέλεια τάξη, καθώς το φαινομενικό πηγάδι - μετά από πιο προσεκτική εξέταση, αποδεικνύεται ασταθές και ασταθές. Οι ειδικοί έχουν σοβαρά παράπονα για τις τιμές στο ρωσικό χρηματιστήριο. Έτσι, στις ανεπτυγμένες αγορές, ο σχηματισμός της αγοραίας τιμής μιας μετοχής λαμβάνει χώρα, κατά κανόνα, με βάση θεμελιώδεις παράγοντες, κυρίως την αξιολόγηση της οικονομικής κατάστασης της εταιρείας (καθαρά κέρδη, έσοδα και άλλους δείκτες). Στη Ρωσία, η τρέχουσα τιμή της μετοχής εξαρτάται σε μεγάλο βαθμό από κερδοσκοπικές τάσεις, οι οποίες φυσικά συνεπάγονται υψηλό επενδυτικό κίνδυνο.

Η μετάβαση των τίτλων από τον τομέα χαμηλής ρευστότητας στην ομάδα των "blue chips" (όπως ονομάζονται οι πιο διαπραγματεύσιμες μετοχές των μεγάλων εταιρειών) ουσιαστικά απουσιάζει - τα τελευταία πέντε χρόνια, μόνο λίγοι τίτλοι έχουν ενταχθεί στην "ελίτ" ομάδα μετοχών. Και υπάρχουν αρκετοί λόγοι για αυτό, που κυμαίνονται από μια συνηθισμένη παρανόηση από τους διαχειριστές της ουσίας του χρηματιστηρίου και τελειώνουν με τις ιδιαιτερότητες της εγχώριας εφαρμογής της αστικής και δικαστικής νομοθεσίας. Η ατέλεια του τελευταίου χρησιμεύει ως ανασταλτικός παράγοντας για τις εταιρείες να εισέλθουν στην ανοιχτή αγορά, επειδή η ρωσική πραγματικότητα γνωρίζει πολλά παραδείγματα όταν επιχειρηματίες έχασαν τις επιχειρήσεις τους λόγω του γεγονότος ότι οι ανταγωνιστές, έχοντας αποκτήσει αρκετές μετοχές της εταιρείας μέσω υποψηφίων, προσέφυγαν στα δικαστήρια, τα οποία έλαβε αποφάσεις όχι υπέρ των υφιστάμενων.τότε μέτοχοι ή διαχειριστές. Το πρόβλημα επιδεινώνεται από το γεγονός ότι ακόμη και μεταξύ των μετοχών με τη μεγαλύτερη ρευστότητα, μόνο ένα μικρό μερίδιο κυκλοφορεί στην αγορά. Το μέσο μερίδιο των μετοχών σε ελεύθερη διασπορά για τις μεγαλύτερες και κεφαλαιοποιημένες εταιρείες στη Ρωσία δεν υπερβαίνει το 30%· για τις μετοχές των 20 μεγαλύτερων ρωσικών εταιρειών, ο λόγος αυτός είναι μόνο 27% του συνολικού εγκεκριμένου κεφαλαίου τους. Το παρόμοιο ποσοστό για τις 30 μεγαλύτερες εταιρείες στις ΗΠΑ είναι 90%, και για τις 40 μεγαλύτερες εταιρείες στη Γαλλία - 80%.

Εάν η Ρωσία μπορέσει να δημιουργήσει ένα ισχυρό χρηματιστήριο, τότε όχι μόνο οι εταιρείες θα είναι σε θέση να συγκεντρώσουν σχετικά «φθηνά» χρήματα σε επαρκείς ποσότητες, αλλά οι απλοί αποταμιευτές θα επωφεληθούν επίσης από ένα ευρύτερο φάσμα επενδυτικών μέσων. Δηλαδή, οι απλοί πολίτες θα μπορούν να λαμβάνουν περισσότερα έσοδα από τις αποταμιεύσεις τους και να το κάνουν με λιγότερο ρίσκο.

Συνέπεια της στενότητας και της σχετικής αδυναμίας της εγχώριας χρηματιστηριακής αγοράς είναι τα απότομα άλματα στην αξία των τίτλων, κάτι που σε κάποιο βαθμό είναι καλό για τους μικρομεσαίους κερδοσκοπικούς παίκτες, αλλά και για τους μεγάλους στρατηγικούς και θεσμικούς επενδυτές (εμπορικές τράπεζες), καθώς και απλοί πολίτες, μια τέτοια υπερβολική αστάθεια της αγοράς είναι επικίνδυνη. Τα σκαμπανεβάσματα της αγοράς είναι μερικές φορές τόσο γρήγορες που ένας επενδυτής μπορεί είτε να γίνει πλούσιος είτε, αντίθετα, να χρεοκοπήσει μέσα σε λίγα λεπτά.

Τα τελευταία χρόνια, ένα στρώμα επιχειρήσεων και επιχειρηματιών που έχουν συσσωρεύσει μεγάλα ποσά κεφαλαίου έχει αναπτυχθεί στη Ρωσία. Λόγω της αστάθειας της οικονομικής κατάστασης στη χώρα, μεγάλα κεφάλαια μεταφέρονται σε σκληρό νόμισμα και κατατίθενται σε δυτικές τράπεζες.

Η εκροή νομισματικών πόρων (δυνητικές επενδύσεις) από τη Ρωσία είναι αρκετές φορές υψηλότερη από την εισροή τους. Το κίνητρο για την εκροή κεφαλαίων είναι η αίσθηση της πολιτικής και οικονομικής αστάθειας στη Ρωσία από Ρώσους επιχειρηματίες. Σημαντικό μέρος των κεφαλαίων που συσσωρεύονται από Ρώσους επιχειρηματίες, υπό την επήρεια του φόβου μιας πιθανής κοινωνικής έκρηξης λόγω πληθωρισμού και του φόβου της νομισματικής μεταρρύθμισης, μεταφέρονται από αυτούς σε δυτικές τράπεζες ή χρησιμοποιούνται για την αγορά ακινήτων και τίτλων.

Συχνά οι επιχειρήσεις χρησιμοποιούν τις αποταμιεύσεις τους όχι για επενδύσεις κεφαλαίου εντός της χώρας, αλλά για την έκδοση δανείων στο εξωτερικό. Οι εξαγωγικές εταιρείες τείνουν να διατηρούν τα κέρδη τους σε λογαριασμούς ξένων τραπεζών αντί να τα φέρνουν πίσω στη Ρωσία και να τα κατευθύνουν σε νέες επενδύσεις. Αυτή η διαδικασία, γνωστή ως φυγή κεφαλαίων, είναι πολύ συχνά παράνομη. Και όμως, παρά την παρανομία της, η φυγή κεφαλαίων βρίσκει μια λογική οικονομική δικαιολογία: είναι πολύ πιο ασφαλές να τοποθετήσεις κεφάλαια σε μια τράπεζα του Λονδίνου παρά στη ρωσική οικονομία. Γι' αυτό οι τράπεζες προτιμούν να δανείζουν σε ξένους (τοποθετώντας χρήματα σε ξένη τράπεζα), παρά σε συμπατριώτες τους.

Η συνολική κλίμακα της εκροής συναλλάγματος δεν μπορεί να μετρηθεί με ακρίβεια, αφού οι χρηματοοικονομικές στατιστικές, φυσικά, λαμβάνουν υπόψη μόνο το νομικό τους μέρος. Η εκροή συναλλάγματος σε μεγάλη κλίμακα εκτός της Ρωσίας ώθησε τις αρχές να λάβουν οργανωτικά και νομικά μέτρα για να ενισχύσουν τον έλεγχο της επιστροφής των κερδών σε ξένο συνάλλαγμα στη χώρα. Προκειμένου οι ρωσικές τράπεζες να μην φοβούνται να επενδύσουν στην οικονομία της χώρας τους, είναι απαραίτητο να δημιουργηθούν συνθήκες για τη μείωση του επενδυτικού κινδύνου. Ο βαθμός κινδύνου μπορεί να μειωθεί με τη μείωση του πληθωρισμού, την υιοθέτηση σαφούς οικονομικής νομοθεσίας με βάση τις δυνατότητες της αγοράς.

Η τεχνολογία διεξαγωγής μεταρρυθμίσεων της αγοράς περιλαμβάνει μια σειρά βημάτων, μαζί με την τόνωση της εισροής κεφαλαίων, λαμβάνονται άμεσα μέτρα για την αποτροπή της εκροής της.

2.3 Ανάλυση του επενδυτικού κλίματος στη Ρωσική Ομοσπονδία

Μετά τη λήψη μιας επενδυτικής απόφασης, είναι απαραίτητο να προγραμματιστεί η εφαρμογή της και να αναπτυχθεί ένα σύστημα μεταεπενδυτικού ελέγχου (παρακολούθηση).

Η επίλυση των ζητημάτων της δημιουργίας ευνοϊκού επενδυτικού κλίματος, της διαχείρισης επενδυτικών συγκροτημάτων, της δημιουργίας αποτελεσματικής επενδυτικής υποδομής και της νομοθετικής υποστήριξης των επενδυτικών διαδικασιών είναι αδύνατη εκτός της πραγματικότητας και των τάσεων του σημερινού κόσμου, χωρίς να αναλυθούν οι διαδικασίες παγκοσμιοποίησης της παγκόσμιας οικονομίας. Σήμερα, η παγκοσμιοποίηση χαρακτηρίζεται από συστημική ενοποίηση των παγκόσμιων αγορών και των περιφερειακών οικονομιών, όλων των τομέων της ανθρώπινης δραστηριότητας, με αποτέλεσμα την επιτάχυνση της οικονομικής ανάπτυξης, την επιτάχυνση της εισαγωγής σύγχρονων τεχνολογιών και μεθόδων διαχείρισης. Ταυτόχρονα, οι αλλαγές που προκαλούνται από τις διαδικασίες ολοκλήρωσης των οικονομιών είναι βαθιάς φύσης, επηρεάζουν όλους τους τομείς της ανθρώπινης δραστηριότητας, θέτουν ως στόχο να εναρμονίσουν τις κοινωνικές παραμέτρους της ανάπτυξης της κοινωνίας, να βελτιώσουν την πολιτική της δομή, τις τεχνολογίες της μακροοικονομικής διαχείρισης.

Τα τελευταία χρόνια, υπάρχει μια αυξανόμενη ευκαιρία για κάθε επιχειρηματία στον κόσμο, επενδυτή, να προστατευτεί από τον κίνδυνο απροσδόκητων και απότομων αλλαγών στις συναλλαγματικές ισοτιμίες και τα επιτόκια και να προσαρμοστεί γρήγορα σε απροσδόκητα οικονομικά σοκ όπως το πετρέλαιο, καθώς και εγγυάται κάποια χρηματοοικονομική πειθαρχία για το κράτος, εμποδίζοντας τις κυβερνήσεις να ακολουθούν πληθωριστικές πολιτικές και μια πολιτική αύξησης του δημόσιου χρέους. Υπό την κυριαρχία των σχέσεων αγοράς στην παγκόσμια διάσταση, τα κράτη αναγκάζονται να εφαρμόσουν μια πιο λογική οικονομική στρατηγική. Οι αποταμιεύσεις και οι επενδύσεις κατανέμονται πιο αποτελεσματικά. Οι επενδυτές δεν περιορίζονται στις εγχώριες αγορές τους, αλλά μπορούν να αναζητήσουν σε όλο τον κόσμο εκείνες τις ευνοϊκές επενδυτικές ευκαιρίες που θα αποφέρουν τις υψηλότερες αποδόσεις. Οι επενδυτές έχουν περισσότερες επιλογές στον τρόπο κατανομής του χαρτοφυλακίου και των άμεσων επενδύσεών τους. Ο συνολικός όγκος εισροής ιδιωτικών κεφαλαίων στις αναδυόμενες αγορές το 2005 εκτιμάται σε περίπου 200 δισεκατομμύρια δολάρια ΗΠΑ, δηλαδή κατά ένα τρίτο περισσότερο από το 2004. Οι άμεσες επενδύσεις θα ανέλθουν σε 130 δισ. USD, οι επενδύσεις χαρτοφυλακίου 42,4 δισ. USD και τα δάνεια 26,3 δισ. USD. Οι ευρωπαϊκές αναδυόμενες αγορές θα βρίσκονται στη δεύτερη θέση όσον αφορά τις εισροές ιδιωτικών κεφαλαίων - 34,8 δισ. USD, εκ των οποίων 16,6 δισ. USD θα προέρχονται από άμεσες επενδύσεις, 3,3 δισ. USD από επενδύσεις χαρτοφυλακίου και 14,9 δισ. δολάρια από δάνεια. Το ιδιωτικό κεφάλαιο στη Ρωσία υπερβαίνει ήδη το εκροή. Η εμπιστοσύνη των επενδυτών στη Ρωσία "συνεχίζει να ενισχύεται", καταλήγει η έκθεση του ΔΝΤ "Global Financial Stability". Αυτή η τάση βασίζεται στην ισχυρή δημοσιονομική θέση της Ρωσίας και την εντυπωσιακή οικονομική ανάπτυξη, αναφέρει το έγγραφο. Κρίνοντας από την έκθεση, η επιτυχία της Μόσχας έρχεται σε αντίθεση με τη συνολική κατάσταση Σύμφωνα με το ΔΝΤ, τώρα καθορίζεται από παράγοντες όπως η «αβέβαιη και άνιση παγκόσμια οικονομική ανάπτυξη» και «η απροθυμία των εταιρειών να αυξήσουν τις επενδύσεις κεφαλαίου». Οι συντάκτες του εγγράφου δηλώνουν ότι η «όρεξη για ριψοκίνδυνες επενδύσεις " έχει επίσης αποδυναμωθεί. Τον Οκτώβριο, οι επενδύσεις σε πάγια περιουσιακά στοιχεία αυξήθηκαν μόνο κατά 7,8% σε ετήσια βάση, που είναι σημαντικά μικρότερο από το 8,7% του Σεπτεμβρίου και του Αυγούστου 11,6%. Ήταν 11,6% από την ανασκόπηση του ρωσικού τραπεζικού τομέα που δημοσιεύθηκε από η Κεντρική Τράπεζα στις 21 Δεκεμβρίου 2004 ότι ο αριθμός των μη κερδοφόρων τραπεζών έχει σχεδόν διπλασιαστεί από την αρχή του έτους, αναφέρει σήμερα η Novye Izvestia. Κατά τη διάρκεια του έτους, ανακλήθηκαν άδειες από 16 εμπορικές τράπεζες. Σύμφωνα με αναλυτές, το ρωσικό τραπεζικό σύστημα βρίσκεται σε δύσκολες στιγμές. Ένα ακόμη πλήγμα της δέχτηκε το καλοκαίρι ως αποτέλεσμα της «τραπεζικής κρίσης». Ως αποτέλεσμα, σύμφωνα με εκτιμήσεις κοινωνιολόγων, μόνο το 25% των Ρώσων έχει τραπεζικό λογαριασμό, εκ των οποίων μόνο το 3% έχει εμπορικό. Αλλά το κύριο πρόβλημα δεν έγκειται μόνο στη δυσπιστία του πληθυσμού στις εμπορικές τράπεζες, αλλά στη φτώχεια: το 63% των Ρώσων απλώς δεν έχουν αποταμιεύσεις. Ως θεραπεία για την καλοκαιρινή κρίση, η Κεντρική Τράπεζα προσπαθεί να εισαγάγει ένα σύστημα ασφάλισης καταθέσεων.

Η Sberbank θα συνεχίσει να είναι η πιο αναγνωρίσιμη τραπεζική επωνυμία και η κλίμακα των δραστηριοτήτων της καθιστά δυνατό να θεωρηθεί η αξιοπιστία της συγκρίσιμη με αυτή ολόκληρου του τραπεζικού συστήματος. Η Vneshtorgbank, επεκτείνοντας το δίκτυο καταστημάτων της, θα γίνεται όλο και πιο καθολική. Οι μη κάτοικοι θα αυξήσουν την παρουσία τους στη ρωσική αγορά τόσο μέσω της ανάπτυξης των εργασιών των υφιστάμενων τραπεζών (ιδίως, η Raiffeisenbank και η Citi Bank αγωνίζονται για ηγετική θέση στην αγορά δανεισμού λιανικής), όσο και λόγω της άφιξης νέων μεγάλων παικτών .

Είναι απολύτως δυνατό να υποθέσουμε την επιτάχυνση των διαδικασιών συγκέντρωσης, ο λόγος για αυτό θα είναι η έξοδος από την αγορά ορισμένων μικρών και μεσαίων τραπεζών, ειδικά εκείνων που λειτουργούν στη Μόσχα. Και ο αυξημένος ανταγωνισμός, μεταξύ άλλων με την άφιξη νέων μη κατοίκων, αφήνει στις μικρές τράπεζες όλο και λιγότερες πιθανότητες επιβίωσης. Είναι πολύ πιθανό να δούμε σημαντικό αριθμό εξαγορών και οικειοθελών εκκαθαρίσεων.

Η εκροή κεφαλαίων από τη Ρωσική Ομοσπονδία, η οποία, σύμφωνα με τις προβλέψεις του Υπουργείου Οικονομικών, θα ανέλθει σε 9 δισεκατομμύρια δολάρια το 2006. Δηλαδή, η πλειονότητα όσων έχουν χρήματα προτιμά να τα κρατήσει σε ξένες τράπεζες μακριά από τη Ρωσία.

Τα συναλλαγματικά διαθέσιμα της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας και του Υπουργείου Οικονομικών παρουσίασαν σταθερή ανάπτυξη τα τελευταία χρόνια. Έτσι, από το 2001 ο όγκος τους αυξήθηκε 2,8 φορές και ανήλθε σε 76,9 δισεκατομμύρια δολάρια την 1η Ιανουαρίου 2004. Το μερίδιο στη διάρθρωση των περιουσιακών στοιχείων την περίοδο αυτή αυξήθηκε από 11,7% σε 24,4%. Ο όγκος των ρωσικών εξωτερικών χρηματοοικονομικών υποχρεώσεων στις αρχές του 2004 αυξήθηκε σε 323,3 δισεκατομμύρια δολάρια, ή κατά 30,3% σε σύγκριση με την αρχή του προηγούμενου έτους.

Αναλυτικότερες πληροφορίες δίνονται στον πίνακα:

Πίνακας 1 «Δομή του τραπεζικού επενδυτικού χαρτοφυλακίου κατά είδη ενεργητικού, σε % στα αντίστοιχα στοιχεία του συνολικού χαρτοφυλακίου τραπεζικών επενδύσεων»

| 2000 | 2001 | 2002 | 2003 | 2004 | 01.05.2005 | 01.06.2005 | 2005 (εκτίμηση) | |

| Δομή σε ρούβλια, σε % των επενδύσεων σε ρούβλια | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| ομοσπονδιακά ομόλογα | 39.4 | 26.7 | 12.1 | 10.5 | 8.1 | 11.2 | 11.0 | 8.4 |

| CBR | 14.0 | 19.8 | 25.8 | 27.7 | 21.4 | 22.3 | 24.2 | 21.7 |

| Δημοτικά ομόλογα | 1.8 | 1.5 | 0.6 | 0.3 | 0.5 | 1.2 | 1.4 | 1.1 |

| Εταιρικά ομόλογα | 0.8 | 0.3 | 0.0 | 0.1 | 0.9 | 1.8 | 2.0 | 1.7 |

| Δάνεια | 41.6 | 48.9 | 56.4 | 58.4 | 66.2 | 60.3 | 58.2 | 64.1 |

| δάνεια στον πραγματικό τομέα | 33.6 | 36.2 | 48.6 | 52.5 | 58.4 | 50.4 | 48.6 | 55.2 |

| δάνεια προς τις περιφερειακές αρχές | 3.4 | 5.9 | 2.6 | 1.4 | 1.2 | 1.8 | 1.6 | 1.5 |

| δάνεια στον πληθυσμό | 4.6 | 6.9 | 5.2 | 4.5 | 6.6 | 8.2 | 8.0 | 7.4 |

| μετοχές της εταιρείας | 2.2 | 2.8 | 5.1 | 3.0 | 2.9 | 3.0 | 3.2 | 2.9 |

| Δομή σε ξένο νόμισμα, σε % των επενδύσεων σε ξένο νόμισμα | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| ομοσπονδιακά ομόλογα | 11.1 | 21.3 | 22.8 | 23.6 | 21.7 | 20.4 | 19.3 | 19.9 |

| Περιφέρειες της Ρωσικής Ομοσπονδίας | 0.1 | 0.0 | 0.1 | 0.0 | 0.1 | 0.0 | 0.0 | 0.0 |

| Δάνεια | 49.5 | 40.1 | 30.6 | 30.0 | 36.2 | 48.4 | 50.0 | 43.4 |

| δάνεια στον πραγματικό τομέα | 49.5 | 40.1 | 30.6 | 30.0 | 36.2 | 48.4 | 50.0 | 43.4 |

| δάνεια στον πληθυσμό | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Καταθέσεις σε ξένες τράπεζες | 39.3 | 38.6 | 46.5 | 46.4 | 42.1 | 31.2 | 30.7 | 36.6 |

Σημαντικό αντίκτυπο είχε και η αύξηση των διαθεσίμων. Ο στόχος του διπλασιασμού του ΑΕΠ σε μια δεκαετία, προσανατολίζοντας την οικονομία σε ετήσια ανάπτυξη 7%, δημιούργησε μια ασυνείδητη αίσθηση ότι αν το ποσοστό είναι πάνω από 7%, αυτό είναι ήδη πολύ καλό. Από αυτή την άποψη, η αύξηση των επενδύσεων στη ρωσική οικονομία το 2006 κατά 10,9% - αυτό είναι ένα εξαιρετικό αποτέλεσμα και η επιβράδυνση της επενδυτικής διαδικασίας σε σύγκριση με το 2005 (12,5%) δεν είναι καθόλου δραματική.

Ένα από τα κύρια γεγονότα του 2005 ήταν η αύξηση από τον διεθνή οίκο αξιολόγησης Fitch της αξιολόγησης της Ρωσίας για δανεισμό σε εθνικό νόμισμα. Οι προοπτικές αξιολόγησης είναι σταθερές. Όπως σημειώνεται στην έκθεση του πρακτορείου, η αναβάθμιση της πιστοληπτικής ικανότητας της Ρωσίας σε επενδυτική βαθμίδα αποτελεί απόδειξη της αναγνώρισης σημαντικής βελτίωσης της πιστοληπτικής ικανότητας της Ρωσίας τα τελευταία χρόνια. Οι εξαιρετικές μακροοικονομικές επιδόσεις, που τροφοδοτούνται από τις υψηλές τιμές του πετρελαίου και τις συνετές χρηματοοικονομικές πολιτικές, συνεχίζουν να οδηγούν σε σημαντικές μειώσεις του εξωτερικού χρέους και του δημόσιου χρέους, συσσώρευση συναλλαγματικών αποθεμάτων και αύξηση του ταμείου σταθεροποίησης.

Η εκχώρηση της αξιολόγησης ανοίγει το δρόμο προς τη Ρωσία για μια νέα κατηγορία επενδυτών που δραστηριοποιούνται μόνο σε χώρες στις οποίες έχει εκχωρηθεί επενδυτική αξιολόγηση. Αυτό θα συμβάλει σε σημαντική εισροή κεφαλαίων στη χώρα και, κατά συνέπεια, στο χρηματιστήριο θα αυξηθεί η ροή των επενδύσεων.

Αναμφίβολα, για τους περισσότερους επενδυτές, το κύριο μήνυμα για ενεργοποίηση θα είναι το γεγονός ότι η Ρωσία έχει λάβει μια επενδυτική αξιολόγηση από τον δεύτερο παγκοσμίου φήμης οίκο αξιολόγησης, όπως το έχει ήδη κάνει ο Moody's. Αυτά είναι εν συντομία καλά νέα για το χρηματιστήριο όρος, δεν είναι τυχαίο ότι το χρηματιστήριο αντέδρασε αμέσως σε αυτή την είδηση αυξάνοντας τις τιμές ορισμένων Ρώσων εκδοτών.

Μια θετική τάση μπορεί να παρατηρηθεί σε διάφορους τομείς:

Εικ.1 Αύξηση περιουσιακών στοιχείων το 2007 κατά τομείς

Η αναβάθμιση της βαθμολογίας σημαίνει χαμηλότερους ασφαλιστικούς κινδύνους, κάτι που είναι ιδιαίτερα σημαντικό για την ασφαλιστική επιχείρηση. Λαμβάνοντας υπόψη ότι η βαθμολογία της εταιρείας δεν μπορεί να είναι υψηλότερη από τη βαθμολογία της χώρας, οι ρωσικές εταιρείες έχουν αυτήν την αγαπημένη ευκαιρία - να βελτιώσουν τις αξιολογήσεις τους και, κατά συνέπεια, να ενταχθούν στην ελίτ της παγκόσμιας ασφαλιστικής κοινότητας.

Έτσι, το 2007, οι ρωσικές τράπεζες αύξησαν σημαντικά τα κεφάλαιά τους. Ο οίκος αξιολόγησης «Expert RA» διεξήγαγε μελέτη για τον τραπεζικό τομέα και εντόπισε τις κύριες τάσεις στην ανάπτυξη αυτού του τομέα το 2007. Η μελέτη έδειξε ότι το 2007 τα ίδια κεφάλαια των τραπεζών αυξήθηκαν πολύ πιο γρήγορα από το ενεργητικό. Το κεφάλαιο αυξήθηκε κατά 57%, τα περιουσιακά στοιχεία - μόνο κατά 44%. Πάνω από το 40% της ετήσιας αύξησης κεφαλαίου των ρωσικών τραπεζών προήλθε από τοποθετήσεις ρεκόρ της Sberbank και της VTB, κατά τις οποίες συγκεντρώθηκαν πάνω από 16 δισεκατομμύρια δολάρια. Διεξάγοντας "δημόσιες εγγραφές", η Sberbank και η VTB ενίσχυσαν την ηγεσία τους και την πλεονάζουσα ρευστότητα που που παρατηρήθηκε στις αρχές του έτους μεταφέρθηκε εν μέρει στη διατραπεζική αγορά δανεισμού. Σώσε (Gazprombank, Bank of Moscow) και ενίσχυσε ακόμη και (Rosselkhozbank) άλλες μεγάλες τράπεζες που ελέγχονται από αρχές και κρατικές εταιρείες. Η επιτυχία των μεγάλων ιδιωτικών τραπεζών στην άντληση κεφαλαίων στην ανοιχτή αγορά ήταν πιο μέτρια. Κατά τη διάρκεια του SPO, η Bank Vozrozhdenie συγκέντρωσε περίπου 180 εκατομμύρια δολάρια και η μοναδική δημόσια εγγραφή το 2007 μιας ιδιωτικής τράπεζας, της Bank Saint Petersburg, έφερε στους μετόχους περίπου 270 εκατομμύρια δολάρια θέσεις σε ξένους, των οποίων το μερίδιο στα περιουσιακά στοιχεία των κορυφαίων 30 αυξήθηκε από 8% έως 9%.

Σύμφωνα με τον «Expert RA», η κρίση στον τομέα των στεγαστικών δανείων των ΗΠΑ προκάλεσε έλλειψη ρευστότητας σε όλο τον κόσμο και επιδείνωσε τις συνθήκες δανεισμού από τις ρωσικές τράπεζες. Στον αγώνα ενάντια στην έλλειψη ρευστότητας, οι τράπεζες επέζησαν, αλλά οι περισσότερες έπρεπε να επιβραδύνουν. Η αύξηση του ενεργητικού των κορυφαίων 200 μειώθηκε κατά ένα τέταρτο, από 24% το πρώτο εξάμηνο σε 18% το δεύτερο.

«Η επιβράδυνση της αύξησης των τραπεζικών περιουσιακών στοιχείων θα μπορούσε να ήταν ακόμη πιο σημαντική αν δεν υπήρχαν οι έγκαιρες ενέργειες της Κεντρικής Τράπεζας για παροχή ρευστότητας τον Αύγουστο-Δεκέμβριο, όταν η Κεντρική Τράπεζα παρείχε στις τράπεζες έως και 275 δισεκατομμύρια ρούβλια την ημέρα. και τη χαλάρωση της δημοσιονομικής πολιτικής στο τέλος του έτους», λέει ο εμπειρογνώμονας του Τμήματος Αξιολογήσεων Χρηματοπιστωτικών Ιδρυμάτων του Οργανισμού Αξιολόγησης «Expert RA» Stanislav Volkov.

Σύμφωνα με τις προβλέψεις των αναλυτών του οίκου αξιολόγησης "Expert RA", ο ρυθμός ανάπτυξης του τραπεζικού συστήματος το 2008 θα εξαρτηθεί από το πώς αυτή η δομή θα αντέξει νέα κύματα έλλειψης ρευστότητας. Η αρχή της άνοιξης μπορεί να γίνει ιδιαίτερα επικίνδυνη, όταν οι τοπικές κορυφώσεις στις τραπεζικές πληρωμές για φόρους και δάνεια θα εντείνουν την παγκόσμια κρίση ρευστότητας. Τα μέσα αναχρηματοδότησης που εκπονήθηκαν το περασμένο φθινόπωρο θα επιτρέψουν στην Κεντρική Τράπεζα να παρέχει στις τράπεζες έως και 700 δισεκατομμύρια ρούβλια. και να αποτρέψουν την ανάπτυξη κρίσεων. Όμως οι υψηλοί ρυθμοί αύξησης του τραπεζικού δανεισμού, που χρειάζεται η ρωσική οικονομία για να συνεχίσει την επενδυτική της άνθηση, δεν μπορούν πλέον να επιτευχθούν χωρίς κρατική στήριξη. Οι τράπεζες, που ενδιαφέρονται μόνο για την αύξηση της ρευστότητας των περιουσιακών τους στοιχείων, μπορεί να γίνουν όχι καταλύτης, αλλά τροχοπέδη στην οικονομική ανάπτυξη.

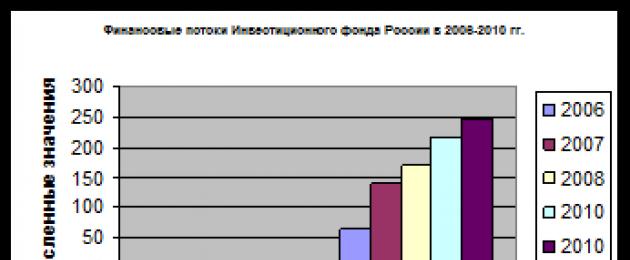

Επίσης, οι ροές του Επενδυτικού Ταμείου της Ρωσίας και η πρόβλεψή του μπορούν να εμφανιστούν αναλυτικότερα στον παρακάτω πίνακα.

Αυτί. 2. "Οικονομικές ροές του Επενδυτικού Ταμείου της Ρωσίας το 2006-2010"

| Δείκτες (δισεκατομμύρια ρούβλια) | 2006 | 2007 | 2008 | 2009 | 2010 |

| Επένδυση Ταμείο RF | 69,7 | 110,6 | 89,2 | 109,6 | 76,5 |

| Η υπόλοιπη επένδυση Ταμείο RF στην αρχή του έτους | 69,7 | 176,6 | 229,6 | 278,4 | 294,6 |

| Έργα που εγκρίθηκαν από την κυβερνητική επιτροπή | - | 1,8 | 5,1 | 16,4 | 21,5 |

| Ρωσική εταιρεία επιχειρηματικών συμμετοχών | 5 | 10 | - | - | - |

| Ενημερώνει το Ρωσικό Επενδυτικό Ταμείο. - επικοινωνία τεχνολογίες. | - | 1,45 | - | - | - |

| Κόστος για συμβούλους επενδύσεων (για METR) | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Η υπόλοιπη επένδυση Ταμείο στο τέλος του έτους | 66,0 | 140,3 | 168,9 | 218,1 | 247,3 |

Ρύζι. 2 "Οικονομικές ροές του Επενδυτικού Ταμείου της Ρωσίας το 2006-2010."

3. Προοπτικές και μέθοδοι τόνωσης των τραπεζικών επενδύσεων

3.1 Μέθοδοι προώθησης επενδύσεων