Βιβλίο λογιστικών εσόδων και εξόδων (KUDiR)επιχειρηματικές συναλλαγές μεμονωμένων επιχειρηματιών (IP) που εφαρμόζουν το γενικό φορολογικό σύστημα ( ΒΑΣΙΚΟΣ), προορίζεται για τον υπολογισμό της φορολογικής βάσης για τον φόρο εισοδήματος φυσικών προσώπων.

Πώς να κρατήσετε αρχεία μεμονωμένων επιχειρηματιών στο OSNO; Τι πρέπει να προσέξετε ιδιαίτερα όταν ετοιμάζετε ένα βιβλίο λογιστικών εσόδων και εξόδων το 2019; Τι δεδομένα πρέπει να περιέχει και πώς να εισάγετε σωστά τις απαραίτητες πληροφορίες στο KUDiR; Διαβάστε σχετικά στο άρθρο μας παρακάτω.

Ενότητα 1. Λογιστική για πρώτες ύλες, ημικατεργασμένα προϊόντα και άλλα κόστη υλικών

Αυτή η ενότητα αντικατοπτρίζει όλα τα εισοδήματα και τις εισπράξεις που πράγματι εισπράχθηκαν κατά τη φορολογική περίοδο, ακόμη και αν τα αγαθά παρήχθησαν ή οι υπηρεσίες παρασχέθηκαν νωρίτερα. Αυτό περιλαμβάνει επίσης προκαταβολές που λαμβάνονται για την εκτέλεση εργασιών και υπηρεσιών στις επόμενες περιόδους.

Τα έξοδα περιλαμβάνουν πραγματικά πραγματοποιηθέντα κόστη που σχετίζονται με τη δημιουργία εσόδων από επιχειρηματικές δραστηριότητες. Τα υλικά έξοδα περιλαμβάνονται στα έξοδα της φορολογικής περιόδου κατά την οποία πραγματοποιήθηκε η πώληση αγαθών, έργων και υπηρεσιών.

Οι πίνακες 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 συμπληρώνονται από επιχειρηματίες που ασχολούνται με την παραγωγή αγαθών, έργων και υπηρεσιών. Κάθε πίνακας παρουσιάζεται σε δύο εκδόσεις. Η επιλογή Α χρησιμοποιείται από επιχειρηματίες που ασκούν δραστηριότητες σε συναλλαγές που υπόκεινται σε ΦΠΑ. Οι πίνακες με το γράμμα Β είναι για μεμονωμένους επιχειρηματίες που δεν κατανέμουν ΦΠΑ στις δραστηριότητές τους.

- Ο Πίνακας 1-1 καταγράφει δεδομένα σχετικά με τα είδη πρώτων υλών που αγοράζονται και καταναλώνονται στην παραγωγή αγαθών, έργων ή υπηρεσιών. Ο Πίνακας 1-2 αντικατοπτρίζει τα ημικατεργασμένα προϊόντα που λαμβάνονται και καταναλώνονται ανά είδος αγαθών, έργων και υπηρεσιών. Πίνακας 1-3 για τη λογιστική των αγορασθέντων και καταναλωθέντων βοηθητικών πρώτων υλών και υλών.

- Ο Πίνακας 1-4 αντικατοπτρίζει άλλα κόστη υλικών. Αυτά περιλαμβάνουν: κόστος αγοράς καυσίμων, νερού, διαφόρων ειδών ενέργειας που χρησιμοποιούνται για τεχνολογικές ανάγκες, έξοδα μεταφοράς.

- Ο Πίνακας 1-5 δείχνει το κόστος των κατασκευασμένων τελικών προϊόντων, την εργασία που εκτελείται και τις παρεχόμενες υπηρεσίες.

- Οι πίνακες 1-6, 1-7 αντικατοπτρίζουν το αποτέλεσμα της παραγωγής και των πωλήσεων των βιομηχανικών προϊόντων κατά τη στιγμή της προμήθειας και στο τέλος του μήνα.

Το κόστος των υλικών δαπανών για την παραγωγή αγαθών, έργων και υπηρεσιών διαγράφεται ως έξοδα μόνο σε σχέση με τα αγαθά, τα έργα και τις υπηρεσίες που πωλούνται. Και αν οι κανόνες δαπανών καθορίζονται από το νόμο, τότε σύμφωνα με τους κανόνες.

▼ Δοκιμάστε το δικό μας τραπεζικός υπολογιστής τιμολογίων: ▼

Μετακινήστε τα «ρυθμιστικά», αναπτύξτε και επιλέξτε «Πρόσθετες συνθήκες» ώστε η Αριθμομηχανή να επιλέξει για εσάς τη βέλτιστη προσφορά για άνοιγμα τρεχούμενου λογαριασμού. Αφήστε ένα αίτημα και ο διευθυντής της τράπεζας θα σας καλέσει ξανά: θα σας ενημερώσει για το τιμολόγιο και θα κρατήσει έναν τρέχοντα λογαριασμό.

Ενότητα II - IV. Αποσβέσεις παγίων, εξοπλισμού και άυλων περιουσιακών στοιχείων

Τα έσοδα από την πώληση παγίων και άυλων περιουσιακών στοιχείων είναι η διαφορά μεταξύ της πώλησης και της υπολειμματικής αξίας του ακινήτου.

Οι αποσβέσεις εξοδοποιούνται στα ποσά που έχουν δεδουλευθεί για τη φορολογική περίοδο. Μόνο η ίδια περιουσία του επιχειρηματία, που αποκτήθηκε έναντι πληρωμής και χρησιμοποιείται σε επιχειρηματικές δραστηριότητες, υπόκειται σε απόσβεση.

Το αρχικό κόστος των παγίων περιουσιακών στοιχείων αποτελείται από το κόστος κτήσης και το κόστος παράδοσης και θέσης σε λειτουργία του ακινήτου.

Τα άυλα περιουσιακά στοιχεία περιλαμβάνουν αντικείμενα πνευματικής ιδιοκτησίας που αποκτήθηκαν ή δημιουργούνται από έναν επιχειρηματία, τα οποία χρησιμοποιούνται για την παραγωγή αγαθών, έργων και υπηρεσιών για περισσότερο από ένα έτος. Αυτό μπορεί να είναι αποκλειστικά δικαιώματα για εφεύρεση, εμπορικό σήμα, πρόγραμμα υπολογιστή ή βάση δεδομένων ή «τεχνογνωσία». Το αρχικό κόστος των άυλων περιουσιακών στοιχείων διαμορφώνεται ακριβώς με τον ίδιο τρόπο όπως τα πάγια. Όταν ένα άυλο περιουσιακό στοιχείο δημιουργείται από τον ίδιο τον επιχειρηματία, το αρχικό κόστος είναι το κόστος παραγωγής και καταχώρισής του (απόκτηση διπλώματος ευρεσιτεχνίας).

Για ενδείξεις απόσβεσης περιουσίας και την ανάθεσή τους σε ομάδες απόσβεσης, διαβάστε το άρθρο «ομάδες απόσβεσης».

Η διαδικασία υπολογισμού των αποσβέσεων δίνεται στους πίνακες 3-1, 3-2, 3, 4-1, 4-2.

Ενότητα V. Υπολογισμός μισθών και φόρων

Ο πίνακας 5 συμπληρώνεται για κάθε μήνα ξεχωριστά κατά την πληρωμή μισθών ή πληρωμών βάσει συμβάσεων. Ο πίνακας περιλαμβάνει:

- Ποσά δεδουλευμένων και καταβληθέντων μισθών.

- Αποζημιώσεις και πληρωμές κινήτρων.

- Το κόστος των αγαθών που εκδόθηκαν σε είδος.

- Πληρωμές βάσει συμβάσεων αστικού δικαίου και συμφωνιών πνευματικών δικαιωμάτων.

- Άλλες πληρωμές σύμφωνα με τη συναφθείσα συμφωνία.

Ο Πίνακας 5 είναι στην πραγματικότητα μια κατάσταση μισθοδοσίας, καθώς περιλαμβάνει υπολογισμένο φόρο εισοδήματος, άλλες κρατήσεις, ημερομηνία πληρωμής και υπογραφή στην απόδειξη.

Ενότητα VI. Καθορισμός της φορολογικής βάσης

Ο Πίνακας 6-1 συμπληρώνεται με βάση τα αποτελέσματα του ημερολογιακού έτους και χρησιμοποιείται για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων και τη συμπλήρωση του εντύπου 3-NDFL.

Λαμβάνει υπόψη τα έσοδα από τις πωλήσεις από τους πίνακες 1-7 και άλλα έσοδα (συμπεριλαμβανομένων αυτών που λαμβάνονται δωρεάν). Τα έξοδα περιλαμβάνουν τα αποτελέσματα των πινάκων 1-7 (κόστος υλικών), τους πίνακες 2-1, 2-2, 3-1, 4-1, 4-2 (επιβαρύνσεις απόσβεσης), πίνακες 5-1 (κόστος εργασίας), πίνακες 6 -2 (λοιπά έξοδα).

Άλλα έξοδα (Πίνακας 6-2) περιλαμβάνουν δαπάνες που σχετίζονται με επιχειρηματικές δραστηριότητες που δεν περιλαμβάνονται σε άλλες ενότητες:

- Ποσά καταβληθέντων φόρων και τελών που ορίζονται από το νόμο (εκτός του φόρου εισοδήματος φυσικών προσώπων).

- Δαπάνες για προστασία περιουσίας και πυρασφάλεια.

- Πληρωμές ενοικίων (μίσθωσης) εάν υπάρχει τέτοιο ακίνητο.

- Τα έξοδα ταξιδιού είναι εντός των κανονικών ορίων.

- Πληρωμή για πληροφορίες, συμβουλευτικές, νομικές υπηρεσίες.

- Έξοδα γραφείου, ταχυδρομείου, τηλεφώνου, πληρωμή υπηρεσιών επικοινωνίας (συμπεριλαμβανομένου Διαδικτύου και ηλεκτρονικού ταχυδρομείου).

- Δαπάνες για αγορά προγραμμάτων ηλεκτρονικών υπολογιστών και βάσεων δεδομένων.

- Δαπάνες για επισκευές παγίων.

- Έξοδα διαφήμισης και άλλα έξοδα που σχετίζονται με επιχειρηματικές δραστηριότητες.

Στον Πίνακα 6-3 αναφέρονται τα έξοδα της τρέχουσας φορολογικής περιόδου, τα έσοδα για τα οποία θα εισπραχθούν στις επόμενες φορολογικές περιόδους. Αυτά μπορεί να είναι εποχιακά έξοδα.

Με αυτόν τον τρόπο συμπληρώνεται το βιβλίο εσόδων και εξόδων του μεμονωμένου επιχειρηματία για τον ΟΣΝΟ. Εάν εξακολουθείτε να έχετε ερωτήσεις σχετικά με το θέμα, ρωτήστε τις στα σχόλια: θα τις απαντήσουμε αμέσως.

Βιβλίο εσόδων και εξόδων ατομικών επιχειρηματιών στον ΟΣΝΟενημερώθηκε: 24 Απριλίου 2019 από: Τα πάντα για μεμονωμένους επιχειρηματίες

Η συγκρότηση ειδικού φορολογικού εντύπου με τη μορφή Βιβλίου Εσόδων και Εξόδων για μεμονωμένους επιχειρηματίες υπό το γενικό φορολογικό καθεστώς αποτελεί νομική απαίτηση που είναι υποχρεωτική για χρήση.

ΑΡΧΕΙΑ

Σε τι χρησιμεύει το έγγραφο;

Το λογιστικό βιβλίο εσόδων και εξόδων (συντομογραφία KUDiR) είναι απαραίτητο για τον υπολογισμό της φορολογικής βάσης ενός μεμονωμένου επιχειρηματία, βάσει της οποίας θα υπολογιστούν οι φορολογικές εκπτώσεις για την περίοδο αναφοράς.

Για κάθε φορολογικό σύστημα που απαιτεί τη διατήρηση του KUDiR, θα έχει τα δικά του χαρακτηριστικά. Ένας μεμονωμένος επιχειρηματίας που βρίσκεται σε ένα κοινό σύστημα (OSNO) πρέπει να καθοδηγείται από τις σχετικές απαιτήσεις. Οι επιχειρηματίες που χρησιμοποιούν PSN και USN θα συμπληρώσουν διαφορετικά το KUDiR.

ΘΥΜΑΜΑΙ!Στο γενικό φορολογικό σύστημα, μόνο οι μεμονωμένοι επιχειρηματίες υποχρεούνται να διατηρούν το KUDiR· οι εταιρείες εξαιρούνται από αυτήν την υποχρέωση.

Πώς σχηματίζεται ένα βιβλίο;

Η συμπλήρωση του βιβλίου δεν είναι μια διαδικασία εφάπαξ. Οι εγγραφές σε αυτό γίνονται σταδιακά, κατά την περίοδο μιας συγκεκριμένης λειτουργίας.

Η επιβεβαίωση των πληροφοριών που εισάγονται είναι πρωτογενή λογιστικά έγγραφα, τα οποία πρέπει να είναι διαθέσιμα στον μεμονωμένο επιχειρηματία και να αποθηκεύονται για ορισμένο χρονικό διάστημα (τουλάχιστον τρία χρόνια).

Όλα τα στοιχεία σε KUDiR εισάγονται σε ισοδύναμο ρούβλι.

Λειτουργίες και γενικές πληροφορίες για το KUDiR

Το βιβλίο έχει ενιαία μορφή. Μπορεί να διατηρηθεί είτε σε έντυπη μορφή, εισάγοντας τα απαραίτητα στοιχεία με το χέρι, είτε ηλεκτρονικά.

Εάν το βιβλίο φυλάσσεται σε υπολογιστή, μετά τη λήξη της λογιστικής περιόδου θα πρέπει να εκτυπωθεί, τα φύλλα να αριθμηθούν και να ραφτούν με χοντρή, χοντρή κλωστή. Στην τελική σελίδα τοποθετείται μια υπογραφή (αν υπάρχει) και υποδεικνύεται επίσης ο αριθμός των σελίδων. Στη συνέχεια το βιβλίο καταχωρείται στην τοπική εφορία.

Στην περίπτωση που χρησιμοποιείται έντυπη έκδοση του KUDiR, καταχωρείται στην εφορία πριν από τη συμπλήρωση.

Το βιβλίο περιλαμβάνει έξι ενότητες που αντικατοπτρίζουν όλα τα έσοδα και τα έξοδα του μεμονωμένου επιχειρηματία που έγιναν κατά την περίοδο αναφοράς. Θα πρέπει να σημειωθεί ότι οι ενότητες συμπληρώνονται ανάλογα με την περιοχή εργασίας του μεμονωμένου επιχειρηματία.

Με άλλα λόγια, οι πληροφορίες πρέπει να εισάγονται μόνο σε εκείνα τα μπλοκ KUDiR που σχετίζονται με τις δραστηριότητες του μεμονωμένου επιχειρηματία.

Γενικές απαιτήσεις για τη συμπλήρωση του KUDiR

Εάν το βιβλίο δεν εκτυπώνεται από ηλεκτρονικό μέσο, αλλά διατηρείται σε έντυπη μορφή, πρέπει να αγοράσετε ένα έντυπο. Ο επιχειρηματίας υποχρεούται να το κάνει αυτό σύμφωνα με το νόμο. Πρέπει να συμπληρωθούν οι ακόλουθες απαιτήσεις:

- χρονολογική σειρά αντανάκλασης εσόδων και εξόδων·

- επιβεβαίωσή τους με πρωτογενή έγγραφα ·

- την πληρότητα και τη συνέχεια της καταγραφής των δεδομένων που αποτελούν τη φορολογική βάση·

- αρίθμηση και δέσιμο των φύλλων βιβλίων, υπογραφή που πιστοποιεί τον αριθμό των φύλλων στην τελευταία σελίδα·

- η διόρθωση επιτρέπεται διαγράφοντας προσεκτικά μια γραμμή και πιστοποιώντας τη διόρθωση με την υπογραφή του μεμονωμένου επιχειρηματία και την ημερομηνία·

- Το KUDiR και η λογιστική εκτελούνται παράλληλα, απαιτείται το ένα και το άλλο.

- Στην αρχή κάθε νέας περιόδου αναφοράς, θα πρέπει να δημιουργείται ένα νέο Βιβλίο.

- Το ολοκληρωμένο KUDiR θα πρέπει να διατηρηθεί για 4 χρόνια.

ΠΡΟΣΟΧΗ!Εάν το KUDiR διατηρείται σε ηλεκτρονική μορφή, κάτι που επιτρέπεται, θα πρέπει να εκτυπωθεί και να γίνουν οι ίδιες ενέργειες όπως και με το χαρτί.

Αποχρώσεις του KUDiR στο OSNO

Για τους επιχειρηματίες στο OSNO, η συμπλήρωση του KUDiR έχει μια σειρά από χαρακτηριστικά.

- Η μέθοδος μετρητών χρησιμοποιείται για να λογιστικοποιήσει την κίνηση των κεφαλαίων.

- Εάν ένας μεμονωμένος επιχειρηματίας διεξάγει πολλούς τύπους δραστηριοτήτων ταυτόχρονα, δεν χρειάζεται να δημιουργήσετε ένα ξεχωριστό βιβλίο για τον καθένα· μπορείτε να τους λάβετε υπόψη σε ένα KUDiR, αλλά ξεχωριστά.

- Οι πληροφορίες για τον υπολογισμό του ΦΠΑ εισάγονται επίσης στο KUDiR.

Δείγμα εγγράφου

Στην αρχή του βιβλίου, στη σελίδα τίτλου, εισάγονται πληροφορίες σχετικά με τον μεμονωμένο επιχειρηματία - αυτή η ενότητα δεν πρέπει να προκαλεί δυσκολίες, καθώς εδώ περιλαμβάνονται πληροφορίες από προσωπικά και συστατικά έγγραφα:

- διεύθυνση κατοικίας;

- πληροφορίες σχετικά με τη φορολογική αρχή στην οποία ήταν εγγεγραμμένος ο φορολογούμενος·

- στοιχεία από το πιστοποιητικό εγγραφής κ.λπ.

Επίσης παρέχονται πληροφορίες για την τράπεζα στην οποία έχει λογαριασμό ο ιδιώτης επιχειρηματίας και τον αριθμό ταμειακής μηχανής εάν τον χρησιμοποιεί στην εργασία του. Στη συνέχεια, ο επιχειρηματίας βάζει την υπογραφή του στη σελίδα και χρονολογεί τη φόρμα.

Συμπλήρωση ενότητας 1 KUDiR

Αυτό περιλαμβάνει πρώτες ύλες, ημικατεργασμένα προϊόντα και άλλα είδη απογραφής για την απόκτηση των οποίων ο μεμονωμένος επιχειρηματίας δαπάνησε δικά του κεφάλαια. Πρέπει να λαμβάνονται υπόψη ακόμη και αν τα έξοδα έγιναν την προηγούμενη περίοδο αναφοράς και η de facto είσπραξη έγινε στην τρέχουσα.

Εδώ αναφέρονται και οι προκαταβολές που προγραμματίζονται να δοθούν τις επόμενες περιόδους.

Τα έξοδα λαμβάνουν υπόψη τα πραγματικά έξοδα που έχουν προκύψει με σκοπό τη μεταγενέστερη απόκτηση οικονομικών οφελών από επιχειρηματικές δραστηριότητες.

Σημειώνεται ότι το ποσό των χρηματοοικονομικών εξόδων κατά την άσκηση επιχειρηματικών δραστηριοτήτων διαγράφεται ως έξοδο μόνο εάν τα παραγόμενα είδη αποθέματος πωληθούν. Εάν υπάρχουν νομοθετικά πρότυπα δαπανών για αυτό το μέρος, τότε η λογιστική διενεργείται βάσει αυτών.

Η πρώτη ενότητα περιέχει αρκετούς πίνακες μπλοκ. Τα τμήματα 1-1 έως 1-7 πρέπει να συμπληρωθούν από μεμονωμένους επιχειρηματίες που εργάζονται στον μεταποιητικό τομέα. Επιπλέον, κάθε μπλοκ έχει δύο επιλογές, η πρώτη από τις οποίες (έκδοση Α) χρησιμοποιείται από επιχειρηματίες που εργάζονται με ΦΠΑ και η δεύτερη (έκδοση Β) χρησιμοποιείται από όσους δεν κατανέμουν ΦΠΑ στις δραστηριότητές τους.

Εάν προχωρήσετε με τη σειρά, τότε ο Πίνακας 1-1 περιέχει δεδομένα για τις πρώτες ύλες που αγοράζονται και καταναλώνονται κατά τη διαδικασία της εργασίας του μεμονωμένου επιχειρηματία.

Τα κελιά του τετραγώνου 1-2 περιλαμβάνουν ημικατεργασμένα προϊόντα (αγορασμένα και δαπανημένα) για τις ανάγκες παραγωγής.

Οι γραμμές μπλοκ με αρίθμηση 1-3 προορίζονται για τις βοηθητικές πρώτες ύλες και υλικά (αγοράζονται και καταναλώνονται).

Το μπλοκ 1-4 περιέχει άλλα κόστη υλικού, π.χ. ενέργεια, νερό, καύσιμα κ.λπ. που δαπανήθηκαν στο πλαίσιο των δραστηριοτήτων του μεμονωμένου επιχειρηματία.

Το πεδίο 1-5 υποδεικνύει την τιμή των τελικών προϊόντων που παρήγαγε ο μεμονωμένος επιχειρηματίας κατά τη διάρκεια της περιόδου αναφοράς, καθώς και το κόστος της εργασίας που εκτελέστηκε και των υπηρεσιών που παρέχονται κατά τη διάρκεια αυτής της περιόδου.

Τα μπλοκ 1-6 και 1-7 δείχνουν το αποτέλεσμα της παραγωγής και της πώλησης των βιομηχανοποιημένων προϊόντων κατά τη στιγμή της προμήθειας και με βάση τα αποτελέσματα της μηνιαίας περιόδου.

Συμπλήρωση ενότητας 2 KUDiR

Η δεύτερη ενότητα του KUDiR αφορά τις αποσβέσεις παγίων, μικρών επιχειρήσεων και άυλων περιουσιακών στοιχείων.

Οι αποσβέσεις μπορούν να υπολογιστούν μόνο σε σχέση με την περιουσία του επιχειρηματία, η οποία αγοράστηκε με μετρητά και χρησιμοποιήθηκε για την εκτέλεση της εργασίας του. Στα άυλα περιουσιακά στοιχεία περιλαμβάνονται όλα τα είδη πνευματικής ιδιοκτησίας (εμπορικά σήματα, ηλεκτρονικά προγράμματα, βάσεις δεδομένων κ.λπ.) που χρησιμοποιεί ο μεμονωμένος επιχειρηματίας στις δραστηριότητές του. Οι κανόνες για τον υπολογισμό των αποσβέσεων δίνονται στους πίνακες 3-1, 3-2, 3, 4-1, 4-2.

Συμπλήρωση ενότητας 5 KUDiR

Η πέμπτη ενότητα του βιβλίου παρέχει υπολογισμούς μισθών και φόρων. Ο πίνακας που δίνεται εδώ είναι, στην πραγματικότητα, φύλλο μισθοδοσίας και διαμορφώνεται για κάθε μήνα ξεχωριστά. Περιέχει

- υπολογιζόμενος φόρος εισοδήματος,

- διάφορες άλλες εκπτώσεις,

- ημερομηνία έκδοσης των κεφαλαίων

- και την υπογραφή του υπαλλήλου κατά την παραλαβή.

Ο πίνακας περιλαμβάνει όλους τους τύπους πληρωμών, συμπεριλαμβανομένων των ίδιων των μισθών, των πληρωμών για υλικά κίνητρα, της τιμής των αγαθών που εκδόθηκαν σε είδος κ.λπ.

Συμπλήρωση ενότητας 6 KUDiR

Η έκτη ενότητα του KUDiR σάς επιτρέπει να καθορίσετε τη φορολογική βάση. Διαμορφώνεται μετά από ένα χρόνο (σύμφωνα με το ημερολόγιο) και αποτελεί τη βάση για τη συμπλήρωση της φόρμας 3-NDFL.

Το πεδίο 6-1 περιλαμβάνει έσοδα από πωλήσεις που αναφέρονται στον πίνακα 1-7 και άλλα. Τα δεδομένα από τα μπλοκ 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2 δίνονται ως έξοδα.

Το πεδίο 6-2 περιλαμβάνει όλα τα έξοδα ενός μεμονωμένου επιχειρηματία που δεν εμφανίζονται σε άλλα τμήματα, συμπεριλαμβανομένων των εξόδων για συστήματα πυρασφάλειας και ασφάλειας, έξοδα ταξιδιού, αμοιβές για συμβουλευτικές υπηρεσίες, πληροφορίες και νομικές υπηρεσίες. υπηρεσίες, Διαδίκτυο, τηλέφωνο, δαπάνες για οικιακές ανάγκες και επισκευές κ.λπ.

Το τελευταίο μπλοκ KUDiR (6-3) περιλαμβάνει δαπάνες που έγιναν στην τρέχουσα περίοδο αναφοράς, αλλά έσοδα για τα οποία θα ληφθούν υπόψη στην επόμενη περίοδο. Αυτά περιλαμβάνουν εποχιακά έξοδα, πληρωμές ενοικίων κ.λπ.

Αδειάστε το KUDiR

Εάν για μια συγκεκριμένη περίοδο αναφοράς ένας μεμονωμένος επιχειρηματίας δεν είχε κινήσεις κεφαλαίων, αυτό δεν σημαίνει ότι δεν πρέπει να δώσει προσοχή στο KUDiR. Η κατάσταση αυτή τον υποχρεώνει να την υποβάλλει μαζί με άλλες αναφορές στο φορολογικό «μηδενικό» Βιβλίο. Αυτό σημαίνει ότι πρέπει να το συμπληρώσετε σύμφωνα με τις συνήθεις απαιτήσεις, απλώς εισαγάγετε μηδενικά στις στήλες που δείχνουν την πραγματική κίνηση των κεφαλαίων.

Οι λογιστές των οποίων οι οργανισμοί είναι στο απλουστευμένο φορολογικό σύστημα παραπονιούνται περιοδικά ότι το KUDiR στο 1C Accounting 3.0 συμπληρώνεται εσφαλμένα. Συμβαίνει οι εγγραφές από τον ισολογισμό να μην καταλήγουν στο βιβλίο εσόδων και εξόδων όπως αναμένεται. Η δημοσίευση θα συζητήσει τα πιο συνηθισμένα σφάλματα που προκύπτουν κατά τη διατήρηση ενός απλοποιημένου συστήματος φορολογίας στο 1C Accounting 3.0 και θα προτείνει επεξεργασία 1C για τη διόρθωση λογιστικών σφαλμάτων απλοποιημένης φορολογίας.

Για να συνδέσω την ορολογία λογιστών και προγραμματιστών για επικοινωνία σε μια κοινή γλώσσα, θα κάνω μερικές διευκρινίσεις:

- Το αντικείμενο της πλατφόρμας 1C "Λογιστικό Μητρώο" αποθηκεύει λογιστικές εγγραφές, η κύρια αναφορά που χρησιμοποιεί λογιστικές εγγραφές είναι ο "Ισολογισμός κύκλου εργασιών". Επομένως, οι όροι " στοιχεία λογιστικού μητρώου" Και " στοιχεία ισολογισμού«αντανακλούν μια ουσία.

- KUDiR- συντομογραφία για " Βιβλίο εσόδων και εξόδων», η οποία διεξάγεται από οργανισμούς και επιχειρηματίες με απλοποιημένο φορολογικό σύστημα για τον υπολογισμό της φορολογικής βάσης. Σύμφωνα με το Βιβλίο, οι φόροι καταβάλλονται σύμφωνα με το τιμολόγιο: 6% της φορολογικής βάσης (Μόνο Έσοδα) ή 15% της φορολογικής βάσης (Έσοδα – Έξοδα).

Για να κατανοήσουμε με σαφήνεια το πρόβλημα, ας δούμε τους λόγους για την εμφάνιση σφαλμάτων του απλοποιημένου φορολογικού συστήματος στο 1C Accounting 3.0.

Οι κύριες αιτίες λογιστικών λαθών του απλοποιημένου φορολογικού συστήματος στο 1C Accounting 3.0

Στην πραγματικότητα, δεν υπάρχουν πολλοί λόγοι και σχετίζονται όλοι με μια παρανόηση της λειτουργίας του μηχανισμού λογιστικής κοστολόγησης 1C. Σύντροφοι χρήστες, οι εγγραφές στο βιβλίο εσόδων και εξόδων σχηματίζονται όχι σύμφωνα με τα στοιχεία του λογιστικού μητρώου (ισολογισμός κύκλου εργασιών), αλλά σύμφωνα με στοιχεία από εντελώς διαφορετικά μητρώα.

Επομένως, θέλω να το γράψω με έντονα γράμματα για άλλη μια φορά

τα ποσά που περιλαμβάνονται στο KUDiR δεν λαμβάνονται από το λογιστικό μητρώο ή τον ισολογισμό, αλλά διαμορφώνονται σε ξεχωριστά μητρώα 1C Accounting 3.0

Θα δούμε όλα αυτά τα μητρώα παρακάτω. Και δίνω τόση σημασία σε αυτό το θέμα γιατί

κατά τη διατήρηση του απλοποιημένου φορολογικού συστήματος στο 1C Accounting 3.0, εισάγοντας μια χειροκίνητη λειτουργία με προσαρμογή μόνο λογιστικό μητρώο(ποσά στον ισολογισμό) χωρίς προσαρμογή των μητρώων του απλοποιημένου φορολογικού συστήματος, εσείς Κάνεις 100% λάθος.!!!

Μετά την εισαγωγή χειροκίνητης συναλλαγής, τα στοιχεία γίνονται σωστά στον ισολογισμό, αλλά οι συμψηφισμοί εξόδων διενεργούνται λανθασμένα! Επομένως, εάν θέλετε να διορθώσετε κάτι σε μισθούς, φόρους, αγαθά, συμβουλευτείτε άτομα που ξέρουν πώς να το κάνουν σωστά στο 1C Accounting 3.0. Κάνοντας αυτό, θα ωφεληθείτε τελικά από την εξοικονόμηση χρόνου και νεύρων στο μέλλον κατά την υποβολή αναφορών.

Το πρόβλημα επιδεινώνεται περαιτέρω από το γεγονός ότι οι λογιστικές περίοδοι κλείνουν μετά την περίοδο αναφοράς και η διόρθωση σφαλμάτων στην κλειστή περίοδο μπορεί να οδηγήσει σε αποκλίσεις μεταξύ των υποβληθεισών αναφορών και των δεδομένων 1C. Επομένως, όταν το KUDiR στο 1C Accounting 3.0 συμπληρώνεται λανθασμένα, η μόνη σωστή λύση είναι να διορθώσετε τα δεδομένα στην αρχή της ανοιχτής περιόδου και να κάνετε μια γενική αναδημοσίευση εγγράφων, με αποτέλεσμα ένα σωστό βιβλίο εσόδων και θα πρέπει να διαμορφωθούν δαπάνες.

Θα σας δείξω πώς να το κάνετε μόνοι σας παρακάτω σε αυτό το άρθρο. Και τώρα θα εξετάσουμε τις ρυθμίσεις λογιστικής πολιτικής σύμφωνα με το απλοποιημένο φορολογικό σύστημα, καθώς μερικές φορές το KUDiR στο 1C Accounting 3.0 συμπληρώνεται εσφαλμένα λόγω εσφαλμένων ρυθμίσεων λογιστικής πολιτικής.

Ρύθμιση λογιστικών πολιτικών σύμφωνα με το απλοποιημένο φορολογικό σύστημα στο 1C Accounting 3.0

Οι ρυθμίσεις λογιστικής πολιτικής σύμφωνα με το απλοποιημένο φορολογικό σύστημα ορίζονται πριν από την έναρξη της λογιστικής και, θεωρητικά, δεν αλλάζουν κατά τη διάρκεια του έτους.

Για να αλλάξετε σωστά τη λογιστική πολιτική στο πλαίσιο του απλοποιημένου φορολογικού συστήματος στα μέσα του έτους, μετά την αλλαγή, είναι απαραίτητο να αναρτηθούν εκ νέου όλα τα έγγραφα από την αρχή του έτους.

Για να μελετήσουμε τη μέθοδο διόρθωσης της λογιστικής στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, όταν το KUDiR στο 1C Accounting 3.0 συμπληρώνεται εσφαλμένα, θα δημιουργήσουμε έναν νέο οργανισμό στον κατάλογο "Οργανισμοί" - μεμονωμένος επιχειρηματίας - με απλοποιημένο φορολογικό σύστημα 15%. Στην κάρτα, θα συμπληρώσουμε τα βασικά στοιχεία χειροκίνητα ή χρησιμοποιώντας τον ΑΦΜ, εάν είναι συνδεδεμένη η υπηρεσία 1C Counterparty. Αφού συμπληρώσουμε, προχωράμε στη ρύθμιση του φορολογικού συστήματος, υποδεικνύοντας ότι ο οργανισμός διαθέτει σύστημα φορολογίας Απλοποιημένα (έσοδα μείον έξοδα).

Οι πιο σημαντικές ρυθμίσεις του απλοποιημένου συστήματος φορολογίας στο 1C Accounting 3.0 βρίσκονται στη δεύτερη καρτέλα "STS".

Σε αυτήν την καρτέλα, για κάθε τύπο δαπάνης απλοποιημένου φορολογικού συστήματος, μπορείτε να ορίσετε τη σειρά αναγνώρισης. Τα γεγονότα αναγνώρισης δαπανών που προβλέπονται από το νόμο προσδιορίζονται με σημάδια επιλογής, χωρίς δυνατότητα αφαίρεσης. Κάθε οργανισμός αποφασίζει εάν θα λάβει ή όχι υπόψη γεγονότα με δυνατότητα αλλαγής κατά την αναγνώριση δαπανών, ελέγχοντας ή αποεπιλέγοντας τα κατάλληλα πλαίσια. Να γιατί,

ελλείψει δαπανών στο KUDiR, όταν πληρούνται οι απαραίτητες προϋποθέσεις για την αναγνώριση δαπανών, βλ. στις ρυθμίσεις για την αναγνώριση δαπανών του απλοποιημένου φορολογικού συστήματοςγια την παρουσία πρόσθετων γεγονότων αναγνώρισης εξόδων.

Διόρθωση σφαλμάτων κατά την αναγνώριση δαπανών για αγαθά και υλικά

Ας εξετάσουμε τον μηχανισμό για τη δημιουργία δαπανών για το KUDiR για αγορασμένα αγαθά και υλικά. Για την καλύτερη κατανόηση των ενεργειών για τη διόρθωση της λογιστικής του απλοποιημένου φορολογικού συστήματος, θα δημιουργήσουμε μια απλή λογιστική κατάσταση.

Πρώτα απ 'όλα, θα καταθέσουμε μια ιδρυτική συνεισφορά στο εγκεκριμένο κεφάλαιο ύψους 10.000 ρούβλια στον τραπεζικό λογαριασμό.

Πληρώνουμε για αγαθά και υλικά, για αυτό μεταφέρουμε προκαταβολή στον προμηθευτή ύψους 4.720 ρούβλια (εκ των οποίων τα 720 ρούβλια είναι ΦΠΑ). Σε αυτήν την περίπτωση, θα δημιουργηθεί η καταχώριση Dt 60,02 Kt 51 και ολόκληρο το ποσό πληρωμής εμπίπτει στη στήλη 6 «Συνολικά έξοδα» του KUDiR.

Κάνουμε την παραλαβή αντικειμένων επί πληρωμή, και χωρίζουμε την απόδειξη σε αγαθά στο ποσό των 3 μονάδων. και φτάνουμε στο λογαριασμό 41.01 για μεταπώληση και υλικά στο ποσό της 1 μονάδας. στον λογαριασμό 10.01. να το χρησιμοποιήσετε για δικούς σας σκοπούς. Η λογιστική 1C θα δημιουργήσει εγγραφές απόδειξης, αλλά μόνο η πληρωμή για το αγορασμένο υλικό θα συμπεριληφθεί στο βιβλίο εσόδων και εξόδων.

Τα ληφθέντα αγαθά δεν συμπεριλήφθηκαν στο KUDiR, καθώς οι ρυθμίσεις για το απλοποιημένο φορολογικό σύστημα υποδεικνύουν ότι για να αναγνωριστούν τα έξοδα για τα αγορασμένα αγαθά, απαιτούνται γεγονότα: αγορά αγαθών, πληρωμή για αυτά και πώληση. Για να αναγνωριστούν τα υλικά ως έξοδα, επαρκής προϋπόθεση είναι η αγορά υλικών και η πληρωμή τους:

Αντίστοιχα, τα αγαθά θα μεταφερθούν στο KUDiR μετά την πώληση. Θα πουλήσουμε μια μονάδα προϊόντων από τα τρία που αγοράστηκαν, ώστε να ελέγξουμε τη λειτουργία του μηχανισμού αναγνώρισης δαπανών στο πλαίσιο του απλοποιημένου φορολογικού συστήματος. Συντάσσουμε ένα έγγραφο για την πώληση των αγορασμένων προϊόντων (παρεμπιπτόντως, εάν χρειάζεται να εμφανίσετε ακαθάριστες εγγραφές στο TORG 12, διαβάστε τη δημοσίευση Ακαθάριστο στο TORG 12 για 1C Accounting 3.0).

Πράγματι, μετά την εγγραφή της πώλησης, βλέπουμε καταγραφές της κατανάλωσης μιας εμπορευματικής μονάδας στην εγγραφή στο βιβλίο εσόδων και εξόδων του απλουστευμένου φορολογικού συστήματος.

Το παράδειγμα δείχνει πώς οι αρχικές ρυθμίσεις συστήματος επηρεάζουν τον σχηματισμό εγγραφών στο βιβλίο εσόδων και εξόδων του απλοποιημένου φορολογικού συστήματος. Να γιατί,

Εάν δεν έχετε δημιουργήσει αρχεία στο KUDIR, τότε κοιτάξτε τις ρυθμίσεις για τα γεγονότα αναγνώρισης δαπανών του απλοποιημένου φορολογικού συστήματος και ελέγξτε ολόκληρη τη διαδρομή κίνησης αγαθών ή υλικών - από την αγορά έως την πώληση ή την κατανάλωση στον οργανισμό.

Αυτός ο κανόνας θα ισχύει εάν οι καταχωρήσεις δεν εμφανίζονται καθόλου στο Βιβλίο μετά την ολοκλήρωση των συμβάντων. Αλλά πιο συχνά υπάρχουν καταστάσεις όπου τα έξοδα αναγνωρίζονται εσφαλμένα.

Εύρεση και διόρθωση σφαλμάτων όταν το KUDiR στο 1C Accounting 3.0 δεν έχει συμπληρωθεί σωστά

Ένα παράδειγμα τέτοιου σφάλματος είναι όταν πουλάτε αγαθά για ένα ποσό, αλλά ένα διαφορετικό ποσό καταλήγει σε KUDiR. Σε αυτή την περίπτωση, καλούν έναν προγραμματιστή 1C και αρχίζουν να αποδεικνύουν με πολύ πάθος ότι το πρόγραμμα δεν λειτουργεί σωστά!!! 😡

Η διόρθωση αυτών των τύπων σφαλμάτων απαιτεί λίγη περισσότερη γνώση. Εάν προσέξετε τα μητρώα με τα οποία το 1C Accounting 3.0 κάνει δημοσιεύσεις, τότε κατά την ανάρτηση εμπορικές δραστηριότητεςπαρατηρήστε κινήσεις στο μητρώο Δαπάνες στο πλαίσιο του απλοποιημένου φορολογικού συστήματος. Αυτό το μητρώο συγκεντρώνει όλες τις δαπάνες που θα έπρεπε να εμπίπτουν στο KUDiR του απλοποιημένου φορολογικού συστήματος. Κατά συνέπεια, αυτό το μητρώο πρέπει να εξεταστεί πότε σχετικά με τις εμπορικές πράξειςΤο KUDiR στο 1C Accounting 3.0 δεν έχει συμπληρωθεί σωστά.

Μπορείτε να δείτε τα δεδομένα του μητρώου συσσώρευσης «Έξοδα στο πλαίσιο του απλοποιημένου φορολογικού συστήματος» μέσω της «Καθολικής αναφοράς» (που βρίσκεται στην ενότητα «Αναφορές»), όπου επιλέγουμε το μητρώο και διαμορφώνουμε ομαδοποιήσεις και δείκτες. Τα στοιχεία του λογιστικού μητρώου δημιουργούνται στον ισολογισμό. Για να γίνει συμφωνία, είναι απαραίτητο να δημιουργηθούν και τα δύο αυτά μητρώα για την ίδια περίοδο και να εξεταστούν τα δεδομένα για τυχόν αποκλίσεις.

Εάν θέλετε να κατανοήσετε τη φύση του σφάλματος, ελέγξτε τον κύκλο εργασιών και υπολογίστε τις συναλλαγές λόγω των οποίων η λογιστική «διασπορά». Εάν πρέπει να διορθώσετε ένα λάθος που έχετε κάνει στο παρελθόν, τότε δείτε τα υπόλοιπα και, σε περίπτωση αποκλίσεων, κάντε προσαρμογές στο μητρώο «Έξοδα στο πλαίσιο του απλοποιημένου φορολογικού συστήματος». Θεωρητικά, είναι δυνατή η επεξεργασία του λογιστικού μητρώου, αλλά συνήθως οι λογιστές καθοδηγούνται από τα στοιχεία του ισολογισμού, επομένως τα δεδομένα σε αυτήν την έκθεση λαμβάνονται ως αλήθεια.

Για να εισαγάγετε μια προσαρμογή, χρησιμοποιήστε το παραστατικό Συναλλαγής, στο οποίο επιλέγεται το μητρώο προς επεξεργασία, στην περίπτωσή μας «Έξοδα στο πλαίσιο του απλοποιημένου φορολογικού συστήματος».

Χρησιμοποιώντας αυτό το έγγραφο, φέρνουμε τα υπόλοιπα του μητρώου «Έξοδα στο πλαίσιο του απλοποιημένου φορολογικού συστήματος» στα υπόλοιπα του ισολογισμού. Μετά από αυτό, είναι απαραίτητο να γίνει μια γενική επανεπεξεργασία των εγγράφων από τη στιγμή της διόρθωσης και στη συνέχεια οι εγγραφές στο KUDiR θα γίνουν δεκτές σωστά.

Η δημοσίευση συζητούσε τον μηχανισμό διόρθωσης εμπορικές δραστηριότητες, στο οποίο το KUDiR στο 1C Accounting 3.0 συμπληρώνεται εσφαλμένα. Αν προσέξατε, σε όλο το άρθρο τονιζόταν ότι μιλάμε συγκεκριμένα για συναλλαγές. Γεγονός είναι ότι οι συναλλαγές για διακανονισμούς με υπαλλήλους και οι διακανονισμοί με κεφάλαια διαμορφώνονται διαφορετικά. Σε επόμενη δημοσίευση θα μιλήσουμε για αυτό ακριβώς.

Τα λέμε σύντομα!

Το KUDiR στο 1C Accounting 3.0 δεν έχει συμπληρωθεί σωστά, πώς να το διορθώσετε (μέρος 1)

Η λογιστική και η υποβολή εκθέσεων για μεμονωμένους επιχειρηματίες εξαρτώνται άμεσα από το επιλεγμένο φορολογικό σύστημα. Εάν ένας επιχειρηματίας έχει επιλέξει ένα γενικό φορολογικό σύστημα, αυτό το άρθρο θα βοηθήσει στην κατανόηση των δυσκολιών λογιστικής για μεμονωμένους επιχειρηματίες, λαμβάνοντας υπόψη τις αλλαγές το 2019. Το άρθρο θα συζητήσει τους κανόνες μετάβασης και την εφαρμογή του OSNO για μεμονωμένους επιχειρηματίες το 2019, τις μεθόδους λογιστικής και τα βιβλία εσόδων και εξόδων. Θα δώσουμε απαντήσεις σε συχνές ερωτήσεις.

Το γενικό φορολογικό σύστημα (OSNO) είναι το πιο περίπλοκο για την υποβολή εκθέσεων και συνεπάγεται σημαντική φορολογική επιβάρυνση. Το OSNO δεν σας απαλλάσσει από την πληρωμή φόρων ή την υποβολή αναφορών. Η υποχρέωση εφαρμογής του OSNO προκύπτει για τους επιχειρηματίες που, λόγω κάποιων συνθηκών, δεν εφαρμόζουν ειδικό φορολογικό καθεστώς.

Η χρήση του OSNO καταργεί έναν αριθμό περιορισμών που επιβάλλονται, για παράδειγμα, από το UTII ή ένα δίπλωμα ευρεσιτεχνίας. Δεν υπάρχει περιορισμός στο ύψος των εσόδων ή στον αριθμό των εργαζομένων. Οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το OSNO είναι υπόχρεοι ΦΠΑ.

Το OSNO είναι το κύριο φορολογικό καθεστώς στη Ρωσική Ομοσπονδία. Εάν ένας μεμονωμένος επιχειρηματίας εγγραφεί ξανά ή δεν υποβάλει έγκαιρα αίτηση για τη μετάβαση στο UTII, τον Ενιαίο Αγροτικό Φόρο, το PSN ή το απλοποιημένο φορολογικό σύστημα, θα εφαρμοστεί σε αυτόν το γενικό φορολογικό σύστημα.

Λογιστική

Σύμφωνα με την ισχύουσα νομοθεσία, οι μεμονωμένοι επιχειρηματίες έχουν το δικαίωμα να μην τηρούν λογιστικά αρχεία (ρήτρα 1, παράγραφος 2, άρθρο 6 Ομοσπονδιακός νόμος της 6ης Δεκεμβρίου 2011 N 402-FZ). Αλλά αν δείτε αυτό το γεγονός από την άλλη πλευρά: το «ραβδί» αφαιρέθηκε, αλλά το «καρότο» παρέμεινε.

Πρώτα απ 'όλα, η λογιστική για μεμονωμένους επιχειρηματίες είναι ένα μέσο έγκαιρης προειδοποίησης για την πραγματική κατάσταση της επιχείρησης και αξιολόγησης των αποτελεσμάτων της. Μια έγκαιρη ανάλυση της κατάστασης των πραγμάτων θα προειδοποιήσει για την παράλογη χρήση των περιουσιακών στοιχείων και θα βοηθήσει επίσης στην αποτροπή της χρεοκοπίας.

Στη σωστά οργανωμένη λογιστική διακρίνονται τρεις κύριες ομάδες.

Τα οφέλη που προκύπτουν από τη λογιστική αντισταθμίζουν σαφώς το κόστος εργασίας. Η απουσία νομικής απαίτησης για λογιστική επιτρέπει σε έναν επιχειρηματία να επικεντρωθεί στη λογιστική διαχείρισης, δίνοντας έμφαση μόνο στις θέσεις που τον ενδιαφέρουν: για παράδειγμα, την ασφάλεια των περιουσιακών στοιχείων, την αποτελεσματική χρήση των κεφαλαίων και την κατανομή των χρηματοοικονομικών ροών.

Σε αυτό το άρθρο δεν θα σταθούμε στις λογιστικές μεθόδους· σήμερα υπάρχουν πολλές δημοσιεύσεις αφιερωμένες σε αυτό το θέμα.

Τήρηση βιβλίου εσόδων και εξόδων

Τα έσοδα και τα έξοδα για τους σκοπούς του υπολογισμού της φορολογικής βάσης αντικατοπτρίζονται στο Λογιστικό Βιβλίο Εσόδων και Εξόδων Ατομικών Επιχειρηματιών (KUDiR). Εγκρίθηκε η διαδικασία απεικόνισης εσόδων και εξόδων με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας και του Υπουργείου Φόρων της Ρωσικής Ομοσπονδίας της 13ης Αυγούστου 2002 N 86n/BG-3-04/430(εφεξής υπ' αριθμ. διαταγής 86n/BG-3-04/430). Το έντυπο KUDiR δίνεται στο παράρτημα της παρούσας Διαδικασίας.

Το KUDiR διατηρείται σε χαρτί ή ηλεκτρονικά. Κατά τη σύνταξη ενός βιβλίου σε ηλεκτρονική μορφή στο τέλος του έτους, οι μεμονωμένοι επιχειρηματίες υποχρεούνται να το εκτυπώσουν (άρθρο 7 Παραγγελία N 86n/BG-3-04/430).

Το KUDiR πρέπει να είναι αριθμημένο και δεμένο. Στο τελευταίο φύλλο αναγράφεται ο αριθμός των σελίδων που περιέχει, η καταχώρηση βεβαιώνεται με την υπογραφή υπαλλήλου της φορολογικής αρχής και σφραγίζεται. Εάν το KUDiR διατηρείται σε χαρτί, πρέπει να πιστοποιηθεί από τη φορολογική αρχή πριν αρχίσει να διατηρείται. Έντυπο βιβλίο από ηλεκτρονική πηγή πιστοποιείται στο τέλος της φορολογικής περιόδου (ρήτρα 8 της υπ' αριθμ. διαταγής 86n/BG-3-04/430).

Η διόρθωση των σφαλμάτων στο KUDiR θα πρέπει να αιτιολογείται και να επιβεβαιώνεται με την υπογραφή του μεμονωμένου επιχειρηματία που υποδεικνύει την ημερομηνία διόρθωσης.

Το KUDiR περιλαμβάνει πληροφορίες για τον μεμονωμένο επιχειρηματία, τα περιεχόμενα του βιβλίου και έξι ενότητες. Υπάρχουν διαφορετικοί πίνακες και ενότητες για διαφορετικούς τύπους δραστηριοτήτων. Το πρώτο φύλλο του βιβλίου, το οποίο περιέχει πληροφορίες για τον μεμονωμένο επιχειρηματία, πρέπει να συμπληρωθεί πλήρως. Οι φορολογικές αρχές απαιτούν πλήρη απεικόνιση όλων των συναλλαγών εσόδων και εξόδων.

Το εισόδημα ενός μεμονωμένου επιχειρηματία λαμβάνει υπόψη όλες τις εισπράξεις από την πώληση αγαθών, την εκτέλεση εργασιών και την παροχή υπηρεσιών, καθώς και την αξία της περιουσίας που λαμβάνεται δωρεάν.

Τα έσοδα από την πώληση παγίων και άυλων περιουσιακών στοιχείων προσδιορίζονται ως η διαφορά μεταξύ της τιμής πώλησης και της υπολειμματικής αξίας τους.

Τα έξοδα νοούνται ως πραγματικά πραγματοποιηθέντα και τεκμηριωμένα κόστη που σχετίζονται άμεσα με τη δημιουργία εισοδήματος.

Τα έξοδα που σχετίζονται άμεσα με τη δημιουργία εσόδων από επιχειρηματικές δραστηριότητες χωρίζονται σε:

- κόστος υλικού?

- ΕΡΓΑΤΙΚΟ ΚΟΣΤΟΣ;

- εκπτώσεις αποσβέσεων?

- άλλα έξοδα.

Τα χαρακτηριστικά των δαπανών που αντικατοπτρίζονται επεξηγούνται στις ενότητες IV-XI της παραγγελίας αριθ. 86n/BG-3-04/430.

Οι επιχειρηματίες πρέπει να αποθηκεύουν τα κύρια έγγραφα και το KUDiR για 4 χρόνια (ρήτρα 48 της παραγγελίας αριθ. 86n/BG-3-04/430).

Βιβλίο εσόδων και εξόδων

UTII και OSNO ταυτόχρονα το 2019

Εάν ένας μεμονωμένος επιχειρηματίας ασχολείται με διάφορους τύπους δραστηριοτήτων, είναι δυνατός ο συνδυασμός φορολογικών καθεστώτων. Δραστηριότητες που αναφέρονται στην παράγραφο 3 Άρθρο 346.29 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μπορεί να μεταφερθεί σε πληρωμή UTII. Η μετάβαση στο UTII σας απαλλάσσει από την καταβολή ΦΠΑ, φόρου εισοδήματος φυσικών προσώπων και φόρου ακίνητης περιουσίας σε σχέση με το εισόδημα που λαμβάνετε από αυτό το είδος δραστηριότητας.

Λόγω των διαφορών στις φορολογικές βάσεις και τους φορολογικούς συντελεστές, υπάρχει ανάγκη να τηρείται χωριστή λογιστική. Για κάθε είδος φορολογίας, είναι απαραίτητο να λαμβάνονται ξεχωριστά υπόψη τα έσοδα και τα έξοδα.

Η μέθοδος τήρησης ξεχωριστής λογιστικής πρέπει να καθορίζεται στη Λογιστική Πολιτική. Περιγράψτε τη διαδικασία λογιστικής για τα έσοδα και τα έξοδα, τη διαδικασία κατανομής των γενικών εξόδων. Ιδιαίτερη προσοχή πρέπει να δοθεί στην οργάνωση χωριστής λογιστικής ΦΠΑ. Η λογιστική πολιτική εξασφαλίζει αξιόπιστη κατανομή του ΦΠΑ «εισροών».

Ποσά ΦΠΑ που παρουσιάζονται από πωλητές αγαθών (έργα, υπηρεσίες), δικαιώματα ιδιοκτησίας σε επιχειρηματίες που εφαρμόζουν ταυτόχρονα OSNO και UTII:

- γίνονται δεκτοί για αφαίρεση από τον προϋπολογισμό, όσον αφορά τις δραστηριότητες στο OSNO.

- περιλαμβάνονται στο κόστος των αγαθών (έργα, υπηρεσίες), όσον αφορά τις δραστηριότητες στο UTII.

- για αγαθά (έργα, υπηρεσίες) που χρησιμοποιούνται για όλους τους τύπους δραστηριοτήτων κατανέμονται αναλογικά σύμφωνα με την ρήτρα 4 Τέχνη. 170 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Πώς μπορεί ένας μεμονωμένος επιχειρηματίας να αλλάξει από το OSNO στο απλοποιημένο φορολογικό σύστημα;

Η μετάβαση στο απλουστευμένο φορολογικό σύστημα πραγματοποιείται από μεμονωμένους επιχειρηματίες εθελοντικά με τον προβλεπόμενο τρόπο Κεφάλαιο 26.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Ένας μεμονωμένος επιχειρηματίας έχει το δικαίωμα να μεταβεί στο απλοποιημένο φορολογικό σύστημα με το OSNO μόνο από την αρχή του νέου ημερολογιακού έτους (από την 1η Ιανουαρίου).

Οι μεμονωμένοι επιχειρηματίες που έχουν εκφράσει την επιθυμία να μεταβούν στο απλουστευμένο φορολογικό σύστημα από το επόμενο ημερολογιακό έτος ειδοποιούν τη φορολογική αρχή στον τόπο κατοικίας τους το αργότερο έως τις 31 Δεκεμβρίου του προηγούμενου έτους, αρχής γενομένης από την οποία μεταβαίνουν στο απλοποιημένο φορολογικό σύστημα (

Το «Βιβλίο Εσόδων και Εξόδων Ατομικών Επιχειρηματιών» πρέπει να τηρείται από μεμονωμένους επιχειρηματίες που εργάζονται στο απλοποιημένο φορολογικό σύστημα (STS) και στο γενικό φορολογικό σύστημα (OSNO). Όσες επιχειρήσεις λειτουργούν στο UTII δεν χρειάζεται να τηρούν βιβλίο εσόδων και εξόδων για τον απλούστατο λόγο ότι πληρώνουν ένα ενιαίο πάγιο ποσό ως φόρο, το οποίο καθορίζεται από τους δημοτικούς λειτουργούς.

Από τη μία πλευρά, η τήρηση ενός βιβλίου εσόδων και εξόδων δεν είναι δύσκολη: όλα τα ποσά των δαπανών καταγράφονται με χρονολογική σειρά, υποδεικνύοντας τον σκοπό των δαπανών και το ποσό των εσόδων, αναφέροντας τις πηγές εσόδων. Αλλά όταν διατηρείτε ένα βιβλίο εσόδων και εξόδων ενός μεμονωμένου επιχειρηματία στο "1C: Enterprise Accounting 8" (αναθ. 2.0) υπάρχουν ορισμένες αποχρώσεις και χαρακτηριστικά.

Σε αυτό το άρθρο, θα εξετάσουμε τις βασικές ρυθμίσεις για τη σωστή διαμόρφωση του «Βιβλίου εσόδων και εξόδων μεμονωμένων επιχειρηματιών» και επίσης θα αναλύσουμε τη συμμόρφωση με όλες τις προϋποθέσεις υπό τις οποίες τα έξοδα και τα έσοδα θα εμφανίζονται σωστά στο βιβλίο.

Το «Βιβλίο εσόδων και εξόδων των μεμονωμένων επιχειρηματιών» αποτελείται από διάφορες ενότητες: «Σελίδα τίτλου», «Πληροφορίες», «Περιεχόμενα» και 15 πίνακες που περιέχουν πληροφορίες για έσοδα και έξοδα υπό διαφορετικές συνθήκες σχηματισμού τους.

Πριν αναλύσετε την ορθότητα του σχηματισμού αυτού του βιβλίου, είναι απαραίτητο να κάνετε τις ακόλουθες ρυθμίσεις: στο μητρώο πληροφοριών "Λογιστικές πολιτικές των οργανισμών" είναι απαραίτητο να προσδιορίσετε σε ποιο φορολογικό σύστημα ανήκει ο οργανισμός μας. Στο συγκεκριμένο παράδειγμα, θα εξετάσουμε τον οργανισμό "IP Ivanov", ο οποίος ανήκει στο γενικό φορολογικό σύστημα.

Οι κύριες ρυθμίσεις στη λογιστική πολιτική που σχετίζονται με τις δραστηριότητες ενός μεμονωμένου επιχειρηματία ορίζονται στις καρτέλες «Επιχειρηματίας» και «Λογιστική για έσοδα και έξοδα».

Στην καρτέλα «Επιχειρηματίας», στο πεδίο «Φύση δραστηριότητας», υποδεικνύεται η κύρια δραστηριότητα του οργανισμού. Το πρόγραμμα προσφέρει τρεις επιλογές από προεπιλογή: «Χονδρικό εμπόριο», «Λιανικό εμπόριο εκτός περιοχής». UTII", "Παραγωγή (εργασία, υπηρεσίες)" και παρακάτω υποδεικνύει την ομάδα ονοματολογίας που αντιστοιχεί σε αυτόν τον τύπο δραστηριότητας (Εικ. 1).

Αυτή η ρύθμιση στο πρόγραμμα χρησιμοποιείται εάν ο οργανισμός δεν τηρεί αρχεία κατά τύπο δραστηριότητας και, από προεπιλογή, η καθορισμένη φύση της δραστηριότητας και η ομάδα στοιχείων θα είναι σχετική.

Εάν ένας επιχειρηματίας τηρεί αρχεία πολλών τύπων δραστηριοτήτων, είναι απαραίτητο να υποδείξει σε ποιες περιπτώσεις ποιο είδος δραστηριότητας θα καταχωριστεί κατά τη δημιουργία εγγράφων (Εικ. 2).

Όταν κάνετε κλικ στο κουμπί "Τύποι δραστηριοτήτων ενός επιχειρηματία...", ανοίγει ένα παράθυρο με την ευκαιρία να δημιουργήσετε τύπους δραστηριοτήτων ενός επιχειρηματία, υποδεικνύοντας τον τύπο δραστηριότητας με τον οποίο θα σχετίζονται και για ποιες ομάδες ονοματολογίας αυτός ο τύπος δραστηριότητα θα είναι σχετική (Εικ. 3).

Σημείωση! Ανάλογα με το είδος της δραστηριότητας που εκχωρείται στο μητρώο συσσώρευσης του «IP MPZ» κατά την ανάρτηση του παραστατικού «Παραλαβή αγαθών και υπηρεσιών» ή παραστατικών πωλήσεων, θα εξαρτηθεί από το εάν τα έσοδα ή τα έξοδα θα συμπεριληφθούν στο «Βιβλίο Έσοδα και Έξοδα Ατομικού Επιχειρηματία».

Για παράδειγμα, σε μια κατάσταση όπου ένας οργανισμός χρησιμοποιεί κοινό φορολογικό σύστημα και UTII, είναι απαραίτητο να αναλυθεί πιο προσεκτικά για ποια ομάδα προϊόντων θα εισπραχθούν τα έσοδα. Στη συνέχεια, στη λογιστική πολιτική του οργανισμού για αυτές τις ομάδες ονοματολογίας, είναι απαραίτητο να επιλέξετε την κατάλληλη φύση της δραστηριότητας, έτσι ώστε οι κινήσεις στις δραστηριότητες UTII να μην εμπίπτουν στο βιβλίο. Κατά την επιλογή της φύσης της δραστηριότητας «Λιανικό εμπόριο, που υπόκειται σε UTII» και «Υπηρεσίες, που υπόκεινται σε UTII», οι κινήσεις για αυτόν τον τύπο δραστηριότητας δεν θα εμπίπτουν στο «Βιβλίο εσόδων και εξόδων μεμονωμένων επιχειρηματιών».

Όταν μεταβείτε στην επόμενη καρτέλα ("Λογιστική για έσοδα και έξοδα"), ανοίγουν οι ρυθμίσεις για τη λογιστική για τα έσοδα και τα έξοδα σε μεμονωμένους επιχειρηματίες (Εικ. 4). Εάν η πρώτη ρύθμιση είναι ενεργή, η δαπάνη θα αναγνωριστεί κατά την ανάρτηση του παραστατικού «Πωλήσεις αγαθών και υπηρεσιών», χωρίς να περιμένει πληρωμή από τον αγοραστή.

Η δεύτερη ρύθμιση αντικατοπτρίζει την αναγνώριση εξόδων και εσόδων από προηγούμενα έτη. Εάν το πλαίσιο ελέγχου στο πεδίο "Αναγνώριση εσόδων και εξόδων από συναλλαγές του προηγούμενου έτους" δεν είναι επιλεγμένο, τότε η πώληση αγαθών έναντι προκαταβολών πελατών που ελήφθησαν το προηγούμενο έτος δεν θα οδηγήσει στην αναγνώριση δαπανών που μειώνουν τη φορολογητέα βάση και τις προκαταβολές που λαμβάνονται θα πρέπει να συμπεριληφθούν στο περσινό εισόδημα.

Εάν το πλαίσιο ελέγχου είναι επιλεγμένο στη λογιστική πολιτική, τότε δεν χρειάζεται να αντικατοπτρίζονται οι προκαταβολές ως έσοδα και τα έξοδα και τα έσοδα θα αναγνωρίζονται στη λογιστική ενός μεμονωμένου επιχειρηματία καθώς προκύπτουν (Εικ. 5).

Γενικά, δεν υπάρχουν άλλες ρυθμίσεις στο πρόγραμμα σχετικά με την τήρηση του «Βιβλίου Εσόδων και Εξόδων Ατομικών Επιχειρηματιών». Ας δούμε συγκεκριμένα παραδείγματα σε ποιες περιπτώσεις εμπίπτουν αυτά τα έσοδα/έξοδα και σε ποιες ρυθμίσεις.

1. Αγορά υλικών και διαγραφή τους για παραγωγή.

Ο οργανισμός "IP Ivanov" έλαβε υλικά "Ανταλλακτικά" 15 τεμ. στην τιμή των 150 ρούβλια. για 1 τεμάχιο Ας δημιουργήσουμε το έγγραφο «Παραλαβή αγαθών και υπηρεσιών» (Εικ. 6).

Η «IP Ivanov» πλήρωσε στον προμηθευτή αυτό το ποσό χρησιμοποιώντας τον ίδιο αριθμό (Εικ. 7).

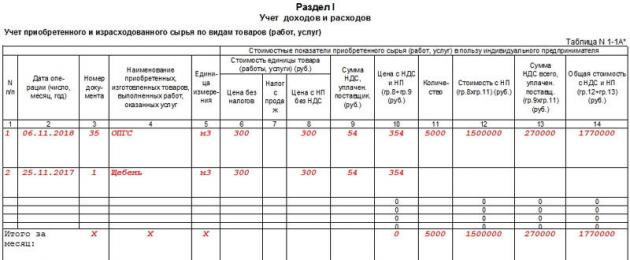

Κατά την ανάρτηση των εγγράφων "Παραλαβή αγαθών και υπηρεσιών" και "Διαγραφή από τον τρεχούμενο λογαριασμό", πληροφορίες σχετικά με τα έξοδα θα εμφανίζονται στον πίνακα 1-1 "Λογιστική αγορασμένων και καταναλωμένων πρώτων υλών ανά είδος αγαθών (εργασία, υπηρεσίες)" του βιβλίου εσόδων και εξόδων. Αυτί. 1-1 αντικατοπτρίζει δεδομένα που σχετίζονται με την απόκτηση πρώτων υλών, υλικών που αποτελούν αναπόσπαστο συστατικό στην παραγωγή αγαθών, έργων, υπηρεσιών, καθώς και εκείνων που χρησιμοποιούνται για την υλοποίηση της τεχνολογικής διαδικασίας και την προετοιμασία του τελικού προϊόντος προς πώληση (Εικ. 8).

Στην καρτέλα. Τα βιβλία 1-1 θα αντικατοπτρίζουν μόνο πληροφορίες σχετικά με τη διαθεσιμότητα αυτών των υλικών από τον επιχειρηματία, αλλά αυτό δεν θα επηρεάσει τη φορολογική βάση με κανέναν τρόπο, δηλ. στην πραγματικότητα αυτές οι δαπάνες δεν γίνονται δεκτές. Προκειμένου να συμπεριληφθούν πληροφορίες σχετικά με το κόστος στην ενότητα «Έξοδα» στον Πίνακα 6-1, είναι απαραίτητο να αντικατοπτρίζεται η διαγραφή αυτού του υλικού στην παραγωγή. Στην καρτέλα. 6-1 «Προσδιορισμός της φορολογικής βάσης για τον φόρο εισοδήματος φυσικών προσώπων» υποδεικνύει δεδομένα με βάση τα αποτελέσματα του ημερολογιακού έτους, τα οποία χρησιμοποιούνται για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων και τη συμπλήρωση του εντύπου 3-NDFL. Τα έσοδα στον πίνακα 6-1 περιλαμβάνουν στοιχεία από τους πίνακες 1-7. Τα έξοδα περιλαμβάνουν στοιχεία από τους πίνακες 1-7,2-1,2-2,3-1,4-1,4-2,5-1,6-2.

Σημείωση! Στο πρόγραμμα «1C: Enterprise Accounting 8» (αναθ. 2.0), εάν ο οργανισμός είναι μεμονωμένος επιχειρηματίας και ασχολείται με παραγωγικές δραστηριότητες, στο έγγραφο «Αναφορά παραγωγής για τη Βάρδια», εκτός από την έκδοση, είναι απαραίτητο να αντικατοπτρίζουν τη διαγραφή των υλικών. Εάν δημιουργήσετε χωριστά έγγραφα σχετικά με την αποδέσμευση και τη διαγραφή υλικών, τότε στο μητρώο συσσώρευσης "IP MPZ", το οποίο είναι υπεύθυνο για την καταγραφή πληροφοριών σχετικά με παραληφθέντα και διαγραφέντα υλικά, αγαθά και τελικά προϊόντα, ένα αρχείο για την αποδέσμευση προϊόντα και η διαμόρφωση του παραστατικού «Πωλήσεις αγαθών και υπηρεσιών» στο θα είναι αδύνατη στο μέλλον (Εικ. 9).

Μετά τη διαδοχική επεξεργασία όλων των εγγράφων που παρατίθενται, στον πίνακα θα εμφανιστούν πληροφορίες σχετικά με το κόστος υλικού. 1-1 στη στήλη «Δείκτες κόστους καταναλωμένων πρώτων υλών». Όταν οι πληροφορίες αντικατοπτρίζονται σε αυτήν τη στήλη, οι δαπάνες στον οργανισμό θεωρούνται αποδεκτές (Εικ. 10).

Επομένως, αυτό το ποσό θα αντικατοπτρίζεται και στον Πίνακα 6-1 «Βιβλίο Εσόδων και Εξόδων Ατομικών Επιχειρηματιών» (Εικ. 11).

Έχοντας αναλύσει την ακολουθία συμπερίληψης των αγορασθέντων υλικών στα έξοδα, θα συντάξουμε έναν σύντομο αλγόριθμο για την ανάλυση του βιβλίου εσόδων και εξόδων:

Το υλικό έχει ληφθεί - δεν θα εμφανίζονται πληροφορίες στο βιβλίο

Πραγματοποιήθηκε η πληρωμή για το αγορασμένο υλικό - πληροφορίες σχετικά με τη διαθεσιμότητα υλικού στο υπόλοιπο θα εμφανίζονται στον πίνακα. 1-1 βιβλία εσόδων και εξόδων στη στήλη «Δείκτες κόστους αγορασμένων πρώτων υλών»

Το υλικό διαγράφεται για παραγωγή - οι πληροφορίες θα αντικατοπτρίζονται στον πίνακα 1-1, στη στήλη "Δείκτες κόστους των πρώτων υλών που καταναλώνονται" και στη συνέχεια στον πίνακα. 6-1 στην ενότητα «Έξοδα», γραμμή «Υλικά έξοδα».

2. Μεταπώληση αγαθών

Ο οργανισμός "IP Ivanov" έλαβε 5 αυτοκίνητα. στην τιμή των 215.000 ρούβλια. (Εικ. 12).

Στη συνέχεια, ο επιχειρηματίας έκανε την πληρωμή στο ακέραιο. Μετά την ανάρτηση των εγγράφων «Παραλαβή αγαθών και υπηρεσιών» και «Διαγραφή από τον τρεχούμενο λογαριασμό», οι πληροφορίες για τα ληφθέντα αγαθά θα αντικατοπτρίζονται στο «Βιβλίο εσόδων και εξόδων μεμονωμένων επιχειρηματιών» στους Πίνακες 1-6 και στους Πίνακες 1. -7.

Αυτί. 1-6 αντικατοπτρίζει τη λογιστική των εσόδων και εξόδων των μεμονωμένων επιχειρηματιών, που κατανέμονται ανά τύπο αγαθών, εργασία, υπηρεσίες κατά τη στιγμή της προμήθειας τους και καρτέλα. 1-7 καταγράφει τη λογιστική των εσόδων και εξόδων, ταξινομημένα ανά είδος αγαθών, εργασίας και υπηρεσιών για μια χρονική περίοδο.

Κατά την ανάλυση αυτών των πινάκων, είναι απαραίτητο να έχουμε κατά νου ότι εάν δημιουργήσουμε μια αναφορά για ολόκληρο το τρέχον έτος, τότε οι πληροφορίες σχετικά με το ληφθέν αυτοκίνητο θα αντικατοπτρίζονται ως υπόλοιπα, αλλά εάν δημιουργήσουμε ένα βιβλίο ανά τρίμηνο, τότε η αναφορά δεν θα αντικατοπτρίζει οποιαδήποτε πληροφορία, καθώς δεν υπήρξαν κινήσεις για αυτό το προϊόν. Το σχήμα 13 παρακάτω δείχνει τον τύπο της αναφοράς που δημιουργήθηκε για το έτος. Όπως μπορούμε να δούμε, το "remains" αναγράφεται απέναντι από το όνομα του προϊόντος. Αυτό σημαίνει ότι αυτό το προϊόν είναι σε απόθεμα στο τέλος του έτους.

Ο IP Ivanov πούλησε 1 αυτοκίνητο σε έναν αγοραστή στην τιμή των 500.000 ρούβλια. Για να αντικατοπτρίσουμε αυτήν τη λειτουργία, θα δημιουργήσουμε ένα έγγραφο «Πωλήσεις αγαθών και υπηρεσιών» (Εικ. 14).

Την ίδια ημερομηνία, ο «Αγοραστής» πραγματοποίησε πληρωμή για αυτό το προϊόν. Ας δημιουργήσουμε ένα έγγραφο «Διαγραφή από τρεχούμενο λογαριασμό». Κατά την εκτέλεση αυτού του παραστατικού, θα δημιουργηθεί μια εγγραφή στο μητρώο συσσώρευσης «Ατομικό Εισόδημα», βάσει της οποίας τα έσοδα αντικατοπτρίζονται στο «Βιβλίο Εσόδων και Εξόδων Ατομικών Επιχειρηματιών» (Εικ. 15).

Κατά την ανάρτηση των εγγράφων "Πώληση αγαθών και υπηρεσιών" και "Διαγραφή από τον τρεχούμενο λογαριασμό", οι πληροφορίες για τα έσοδα θα αντικατοπτρίζονται στους πίνακες 1-6 και 1-7 στη στήλη "Δείκτες κόστους πωληθέντων αγαθών, εκτελεσθείσες εργασίες, παρεχόμενες υπηρεσίες» (Εικ. 16).

Επίσης, αυτό το ποσό εισοδήματος θα αποτυπωθεί στον πίνακα. 6-1 (Εικ. 17).

Εξετάσαμε τον ευκολότερο τρόπο μεταπώλησης αγαθών. Στην πράξη, τις περισσότερες φορές, ο αγοραστής λαμβάνει πρώτα μια προκαταβολή για τα εμπορεύματα και στη συνέχεια γίνεται η αποστολή. Σε αυτήν την περίπτωση, ο χρήστης έχει τη δυνατότητα να επιλέξει πώς θα αντικατοπτρίζει τα έσοδα από προκαταβολές. Χρησιμοποιώντας τις ρυθμίσεις της λογιστικής πολιτικής που αναφέραμε προηγουμένως, ο χρήστης μπορεί να επιλέξει εάν αντικατοπτρίζει τις προκαταβολές στο βιβλίο εσόδων και εξόδων κατά τη λήψη τους ή μετά την πώληση αγαθών (Εικ. 18).

Σε κάθε περίπτωση, αυτό το ζήτημα πρέπει να επιλυθεί από τον διευθυντή και τον επικεφαλής λογιστή, αναφερόμενος στις λογιστικές πολιτικές που έχει υιοθετήσει ο οργανισμός. Εάν αυτό το πλαίσιο είναι επιλεγμένο στη λογιστική πολιτική, οι προκαταβολές θα αντικατοπτρίζονται στο βιβλίο μόνο αφού τα εμπορεύματα έχουν αποσταλεί βάσει ενός συμβολαίου.

Για παράδειγμα, στις 16 Ιουλίου 2014, ο "Αγοραστής" έκανε προκαταβολή στην "IP Ivanov" 1.000.000 ρούβλια. βάσει της «Βασικής» συμφωνίας. Θα αντικατοπτρίσουμε αυτή τη λειτουργία με το έγγραφο «Απόδειξη στον τρεχούμενο λογαριασμό». Ως αποτέλεσμα της ανάρτησης του εγγράφου, θα δημιουργηθούν οι ακόλουθες συναλλαγές (Εικ. 19).

Η IP Ivanov ανέλαβε χρέος στον αγοραστή. Αυτή η προκαταβολή δεν θα εμφανιστεί στο βιβλίο εσόδων και εξόδων.

Στις 25 Αυγούστου 2014, η IP Ivanov πούλησε ένα αυτοκίνητο στον αγοραστή στην τιμή των 1.300.000 RUB. Κατά την ανάρτηση του παραστατικού «Πωλήσεις αγαθών και υπηρεσιών» θα δημιουργηθούν οι ακόλουθες συναλλαγές (Εικ. 20).

Ρύζι. 20

Ρύζι. 20

Από τις παραπάνω εγγραφές βλέπουμε ότι η προκαταβολή πιστώθηκε στο ποσό των 1.000.000 ρούβλια, κατά συνέπεια το ποσό αυτό θα πρέπει να μπει στο βιβλίο εσόδων και εξόδων, καθώς η πληρωμή έχει γίνει και τα εμπορεύματα έχουν αποσταλεί. Κατά την ανάρτηση του εγγράφου, θα δημιουργηθεί επίσης μια καταχώριση στο μητρώο συσσώρευσης "Εισόδημα IP" ύψους 1.000.000 ρούβλια. (Εικ. 21).

Ρύζι. 21

Ρύζι. 21

Το ποσό αυτό θα περιλαμβάνεται στο βιβλίο εσόδων και εξόδων στους πίνακες 1-6 και στην καρτέλα. 1-7. Θα δημιουργηθεί επίσης μια καταχώρηση στον πίνακα. 6-1 για το εισόδημα της επιχείρησης (Εικ. 22).

Εάν το πλαίσιο ελέγχου "Αναγνώριση εσόδων και εξόδων από εργασίες του περασμένου έτους" δεν είναι επιλεγμένο στις ρυθμίσεις λογιστικής πολιτικής, τότε ο χρήστης θα πρέπει να συμπεριλάβει ανεξάρτητα προκαταβολές στο εισόδημα του επιχειρηματία στο τέλος του τρέχοντος έτους: για να γίνει αυτό, στο " Λειτουργίες», ανοίξτε το «Άλλες λειτουργίες» και μεταβείτε στο έγγραφο «Αρχείο βιβλίου εσόδων και εξόδων (IP)». Σε αυτό το έγγραφο, στην καρτέλα "Tab. 6-1 (άλλα έσοδα)» χρησιμοποιώντας το κουμπί «Συμπλήρωση προκαταβολών», προσθέστε όλες τις προκαταβολές που ελήφθησαν κατά τη διάρκεια του τρέχοντος έτους (Εικ. 23).

Σημείωση! Η ημερομηνία δημιουργίας του εγγράφου πρέπει απαραίτητα να είναι η τελευταία ημέρα του τελευταίου μήνα του τρέχοντος έτους, διαφορετικά δεν θα εμφανιστεί το κουμπί «Συμπλήρωση προκαταβολών».

Θα πρέπει επίσης να σημειωθεί ότι εάν ένας επιχειρηματίας δραστηριοποιείται τόσο στο γενικό φορολογικό σύστημα όσο και στο UTII, τότε η χρήση της συμπλήρωσης προκαταβολών στο έγγραφο απαιτεί παρακολούθηση. Είναι απαραίτητο να αναλυθεί ποιες προκαταβολές ανήκουν στο γενικό φορολογικό σύστημα και ποιες όχι, δεδομένου ότι με αυτόν τον υπολογισμό των προκαταβολών το πρόγραμμα δεν τις διαιρεί ανά είδος δραστηριότητας.

Σημείωση! Εάν χρησιμοποιείτε αυτό το έγγραφο για να απεικονίσετε προκαταβολές στο «Βιβλίο εσόδων και εξόδων μεμονωμένων επιχειρηματιών», βεβαιωθείτε ότι στη λογιστική πολιτική το πλαίσιο ελέγχου «Αναγνώριση εσόδων και εξόδων από δραστηριότητες του περασμένου έτους» δεν είναι επιλεγμένο, γιατί διαφορετικά οι προκαταβολές θα περιλαμβάνονται στο εισόδημα δύο φορές.

Μετά την ανάρτηση του παραστατικού «Καταγραφή του βιβλίου εσόδων και εξόδων (IP)», το ποσό των προκαταβολών θα αποτυπωθεί στο βιβλίο εσόδων και εξόδων στον πίνακα. 6-1 στη γραμμή «Άλλα έσοδα» (Εικ. 24).

Κατά την πώληση αγαθών, δεν θα αντικατοπτρίζεται μόνο το εισόδημα, αλλά και το κόστος των αγαθών θα διαγραφεί, επομένως εάν επιλέξετε τη δεύτερη μέθοδο λογιστικής για τις προκαταβολές, πρέπει να έχετε κατά νου ότι θα αντικατοπτρίζουμε τα έσοδα τώρα και το κόστος των αγαθών ως έξοδο θα εμφανίζεται μόνο κατά τη στιγμή της πώλησης.

2. Συναλλαγές της Επιτροπής

Ας αναλύσουμε πώς οι προμήθειες μπαίνουν στο «Βιβλίο εσόδων και εξόδων των μεμονωμένων επιχειρηματιών».

Ο "IP Ivanov" είναι αντιπρόσωπος προμήθειας για τον οργανισμό OJSC "Remont". Η "IP Ivanov" μετέφερε 100.000 ρούβλια στις 16 Ιουλίου 2014. οργάνωση OJSC "Remont". Το αντικείμενο επί πληρωμή φτάνει την επόμενη μέρα. Στις 25 Ιουλίου 2014, η IP Ivanov πουλά τον κινητήρα στον Αγοραστή στην τιμή των 125.000 ρούβλια, εκ των οποίων 25.000 ρούβλια. θα πρέπει να παραμείνει ο «IP Ivanov» ως επιτροπή. Για να απεικονίσουμε τη λειτουργία, θα δημιουργήσουμε ένα έγγραφο «Διαγραφή από τον τρεχούμενο λογαριασμό» (Εικ. 25).

Ο τύπος συμφωνίας με αυτόν τον αντισυμβαλλόμενο πρέπει να είναι "Με τον κύριο (εντολέα) προς πώληση". Θα επισημοποιήσουμε την παραλαβή των αγαθών στην «IP Ivanov» χρησιμοποιώντας το έγγραφο «Παραλαβή αγαθών και υπηρεσιών» και η συμφωνία πρέπει να είναι η ίδια όπως στην προηγούμενη πράξη (Εικ. 26).

Ως αποτέλεσμα αυτού του εγγράφου, θα δημιουργηθούν οι ακόλουθες συναλλαγές (Εικ. 27).

Για συναλλαγές προμηθειών χρησιμοποιείται ο λογαριασμός εκτός ισολογισμού 004.01 «Εμπορεύματα σε αποθήκη».

Σύμφωνα με τον όρο, η «IP Ivanov» πουλά τα αγαθά στον αγοραστή. Ας δημιουργήσουμε ένα έγγραφο «Πωλήσεις αγαθών και υπηρεσιών».

Ως αποτέλεσμα αυτών των εργασιών, δεν θα επέλθουν αλλαγές στο «Βιβλίο εσόδων και εξόδων μεμονωμένων επιχειρηματιών»· θα αντικατοπτρίσουμε την προμήθεια χρησιμοποιώντας το έγγραφο «Αναφορά στον εντολέα (εντολέας)» (Εικ. 28).

Στην καρτέλα "Αμοιβή", πρέπει να συμπληρώσετε τα αναλυτικά στοιχεία. Μετά τη συμπλήρωση αυτού του εγγράφου, θα δημιουργηθούν οι ακόλουθες συναλλαγές (Εικ. 29).

Αυτό το έγγραφο θα δημιουργήσει επίσης τις ακόλουθες κινήσεις στους καταχωρητές (Εικ. 30).

Το έγγραφο «Αναφορά στον εντολέα» δημιουργεί μια εγγραφή στο μητρώο «Ατομικό Εισόδημα», επομένως αυτή η αμοιβή θα πρέπει να αντικατοπτρίζεται στο βιβλίο εσόδων και εξόδων του μεμονωμένου επιχειρηματία. Ας σχηματίσουμε ένα βιβλίο 9, Εικ. 31).

Στο βιβλίο εσόδων και εξόδων στους πίνακες 1-6 και πίν. 1-7 αυτές οι πληροφορίες αντικατοπτρίστηκαν ως έσοδα του οργανισμού. Λάβετε υπόψη ότι το όνομα του εισοδήματος καθορίζεται με βάση τα αναλυτικά στοιχεία που δημιουργήθηκαν στην καρτέλα «Αμοιβή» του εγγράφου «Αναφορά στον Κύριο».

Στην καρτέλα. Το 6-1 του βιβλίου εσόδων και εξόδων των μεμονωμένων επιχειρηματιών αντικατοπτρίζει επίσης έσοδα (Εικ. 31).

Σε αυτό το παράδειγμα, έχουμε αντικατοπτρίσει την πιο κοινή μέθοδο διαπραγμάτευσης προμηθειών. Σε ορισμένους οργανισμούς, το έγγραφο "Παραλαβή αγαθών και υπηρεσιών" συντάσσεται όχι μόνο για το ποσό των αγαθών, αλλά περιλαμβάνει επίσης το ποσό της προμήθειας.

Στην περίπτωσή μας, η "IP Ivanov" μετέφερε 100.000 ρούβλια στην OJSC "Remont". και εκτέλεσε το έγγραφο "Παραλαβή αγαθών και υπηρεσιών" με ποσό 125.000 ρούβλια, στη συνέχεια πούλησε αυτά τα αγαθά και δημιούργησε το έγγραφο "Αναφορά στον κύριο υπόχρεο".

Όταν δημιουργούνται έγγραφα με αυτήν τη σειρά, οι πληροφορίες σχετικά με τις προμήθειες δεν θα εμφανίζονται στο καθολικό εσόδων και εξόδων. Είναι απαραίτητο να δημιουργήσετε πρώτα μια αναφορά στον εντολέα και στη συνέχεια να πουλήσετε τα αγαθά. Δεδομένου ότι αυτά τα έγγραφα έχουν σύντομο χρονικό διάστημα, γενικά αυτό δεν θα θεωρηθεί σφάλμα ή έλλειψη στην αντανάκλαση των συναλλαγών στο λογισμικό "1C: Enterprise Λογιστική 8” (αναθ. 2.0).

Σε αυτό το άρθρο, εξετάσαμε τις βασικές ρυθμίσεις για τη δημιουργία ενός καθολικού εσόδων και εξόδων για μεμονωμένους επιχειρηματίες, καθώς και τα κύρια σημεία στα οποία οι χρήστες έχουν ερωτήσεις σχετικά με τη διατήρηση του καθολικού. Πρέπει να σημειωθεί ότι το Βιβλίο Εσόδων και Εξόδων ενός Μεμονωμένου Επιχειρηματία έχει πολλές αποχρώσεις και προϋποθέσεις που, σε ορισμένες περιπτώσεις, μπορεί να οδηγήσουν σε ανεπιθύμητα αποτελέσματα. Λαμβάνοντας υπόψη τις συστάσεις στα παραπάνω παραδείγματα, ο χρήστης θα αποφύγει ευκολότερα λάθη κατά την τήρηση βιβλίου εσόδων και εξόδων ενός μεμονωμένου επιχειρηματία και θα έχει μια πιο ολοκληρωμένη εικόνα των πραγματικών εσόδων και εξόδων του.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0