Λογιστική.

Ο λογαριασμός 20 «Αποθέματα παραγωγής» προορίζεται να συνοψίσει πληροφορίες σχετικά με τη διαθεσιμότητα και τη διακίνηση τελικών προϊόντων, αγαθών, αποθεμάτων πρώτων υλών και υλικών που ανήκουν στην επιχείρηση (συμπεριλαμβανομένων πρώτων υλών και υλικών υπό διαμετακόμιση και επεξεργασίας), δομικών υλικών, ανταλλακτικών , γεωργικά υλικά, καύσιμα, δοχεία και υλικά συσκευασίας, απόβλητα κύριας παραγωγής.

Επιπροσθέτως:

Μετρήστε 20έχει τους ακόλουθους δευτερεύοντες λογαριασμούς:

201 «Πρώτες ύλες και προμήθειες»·

202 «Αγορά ημικατεργασμένων προϊόντων και εξαρτημάτων»·

203 «Καύσιμα»;

204 «Δοχεία και υλικά συσκευασίας»·

205 «Οικοδομικά υλικά»;

206 «Υλικά που υποβάλλονται προς επεξεργασία»·

207 «Ανταλλακτικά»;

208 «Υλικά για γεωργικούς σκοπούς»·

209 «Άλλα υλικά».

Ο υπολογαριασμός 201 «Πρώτες ύλες και υλικά» αντικατοπτρίζει την παρουσία και την κίνηση πρώτων υλών και βασικών υλικών που αποτελούν μέρος του παρασκευαζόμενου προϊόντος ή είναι απαραίτητα συστατικά για την κατασκευή του (οι προγραμματιστές τηρούν αρχεία δομικών υλικών και κατασκευών στον υπολογαριασμό 205 «Δομικά υλικά») . Αυτός ο υπολογαριασμός διατηρεί αρχεία με τα κύρια υλικά που χρησιμοποιούνται από τους εργολάβους κατασκευών κατά την εκτέλεση εργασιών κατασκευής, εγκατάστασης και επισκευής. Τα βοηθητικά υλικά που χρησιμοποιούνται στην κατασκευή προϊόντων ή για οικιακές ανάγκες, τεχνικούς σκοπούς και βοήθεια στην παραγωγική διαδικασία αντικατοπτρίζονται επίσης στον υπολογαριασμό 201. Οι επιχειρήσεις που προμηθεύονται γεωργικά προϊόντα για μεταποίηση αντικατοπτρίζουν επίσης το κόστος τους σε αυτόν τον υπολογαριασμό.

Ο υπολογαριασμός 202 «Αγορασμένα ημικατεργασμένα προϊόντα και εξαρτήματα» αντικατοπτρίζει την παρουσία και την κίνηση των αγορασθέντων ημικατεργασμένων προϊόντων, των τελικών εξαρτημάτων (συμπεριλαμβανομένων των κατασκευαστικών οργανισμών σε συμβάσεις οικοδομικές κατασκευές και προϊόντα - ξύλο, οπλισμένο σκυρόδεμα, μέταλλο κ.λπ.) που αγοράζονται για την ολοκλήρωση της κατασκευής προϊόντα, των οποίων υπάρχει επιπλέον κόστος εργασίας για την επεξεργασία ή τη συναρμολόγησή τους. Τα προϊόντα που αγοράζονται για την ολοκλήρωση των τελικών προϊόντων, το κόστος των οποίων δεν περιλαμβάνεται στο κόστος παραγωγής αυτής της επιχείρησης, αντικατοπτρίζονται στο λογαριασμό 28 «Αγαθά».

Δείτε επίσης συλλογές:

, .

Οι οργανισμοί έρευνας και σχεδιασμού λαμβάνουν υπόψη τα απαραίτητα εξαρτήματα που αγοράζουν για την εκτέλεση επιστημονικών (πειραματικών) εργασιών σε ένα συγκεκριμένο θέμα έρευνας ή σχεδιασμού, ειδικό εξοπλισμό και εργαλεία, συσκευές και άλλες συσκευές στον υπολογαριασμό 202. Δεν λαμβάνονται υπόψη εξοπλισμός και συσκευές γενικής χρήσης συνυπολογίζονται σε αυτόν τον υπολογαριασμό , και αντικατοπτρίζονται στους λογαριασμούς 10 «Πάγια στοιχεία ενεργητικού», 11 «Λοιπά μη κυκλοφορούντα ενσώματα πάγια στοιχεία» ή στο λογαριασμό 22 «Είδη χαμηλής αξίας και φθοράς» ανά είδος είδους.

Ο υπολογαριασμός 203 «Καύσιμα» (πετρελαϊκά προϊόντα, στερεά καύσιμα, λιπαντικά) λαμβάνει υπόψη την παρουσία και την κίνηση του καυσίμου που αγοράζεται ή προετοιμάζεται για τις τεχνολογικές ανάγκες παραγωγής, λειτουργίας οχημάτων, καθώς και για παραγωγή ενέργειας και θέρμανση κτιρίων. Εδώ λαμβάνονται επίσης υπόψη τα πληρωμένα κουπόνια για προϊόντα πετρελαίου και φυσικού αερίου.

Εάν ορισμένοι τύποι καυσίμων χρησιμοποιούνται ταυτόχρονα και ως υλικά και ως καύσιμα, τότε μπορούν να ληφθούν υπόψη στον υπολογαριασμό 201 «Πρώτες ύλες και υλικά» και στον υπολογαριασμό 203 «Καύσιμα» - με βάση το πλεονέκτημα χρήσης σε αυτήν την επιχείρηση.

Εάν η επιχείρηση δημιουργεί αποθέματα φυσικού αερίου (σε εγκαταστάσεις αποθήκευσης αερίου) για τεχνολογικές και λειτουργικές ανάγκες, παραγωγή ενέργειας και θέρμανση κτιρίων, τότε αυτά καταχωρούνται στον υπολογαριασμό 203.

Ο υπολογαριασμός 204 "Εμπορευματοκιβώτια και υλικά συσκευασίας" αντικατοπτρίζει την παρουσία και την κίνηση όλων των τύπων εμπορευματοκιβωτίων, εκτός από τα δοχεία που χρησιμοποιούνται ως οικιακός εξοπλισμός, καθώς και τα υλικά και τα εξαρτήματα που χρησιμοποιούνται για την κατασκευή εμπορευματοκιβωτίων και την επισκευή τους (εξαρτήματα για τη συναρμολόγηση κιβωτίων, βαρέλι πεντάγραμμα, κ.λπ.).

Τα υλικά που χρησιμοποιούνται για πρόσθετο εξοπλισμό αυτοκινήτων, φορτηγίδων, πλοίων για τη διασφάλιση της ασφάλειας των προϊόντων που αποστέλλονται δεν ανήκουν σε εμπορευματοκιβώτια και καταχωρούνται στον υπολογαριασμό 201 «Πρώτες ύλες και ύλες».

Στον υπολογαριασμό 205 «Δομικά υλικά», οι εταιρείες ανάπτυξης αντικατοπτρίζουν την κίνηση δομικών υλικών, κατασκευών και εξαρτημάτων, εξοπλισμού και εξαρτημάτων που σχετίζονται με την εγκατάσταση και άλλων υλικών στοιχείων που είναι απαραίτητα για την εκτέλεση εργασιών κατασκευής και εγκατάστασης, την κατασκευή δομικών μερών και κατασκευών.

Ο υπολογαριασμός 205 «Δομικά υλικά» δεν λαμβάνει υπόψη εξοπλισμό που δεν απαιτεί εγκατάσταση: οχήματα, ελεύθερα τοποθετημένα μηχανήματα, μηχανισμούς κατασκευής, γεωργικά μηχανήματα, εργαλεία παραγωγής, όργανα μέτρησης και άλλα, εξοπλισμός παραγωγής κ.λπ. Τα έξοδα για την αγορά τέτοιου εξοπλισμού, που δεν απαιτεί εγκατάσταση, αντικατοπτρίζονται απευθείας στον λογαριασμό 15 «Επενδύσεις κεφαλαίου» κατά την άφιξή τους στην αποθήκη ή σε άλλο χώρο αποθήκευσης και λειτουργίας.

Ο εξοπλισμός και τα δομικά υλικά που μεταβιβάζονται στον εργολάβο για εργασίες εγκατάστασης και κατασκευής διαγράφονται από τον υπολογαριασμό 205 στον λογαριασμό 15 «Επενδύσεις κεφαλαίου» μετά την επιβεβαίωση της εγκατάστασης και χρήσης τους [BONUS:].

Ο υπολογαριασμός 206 «Υλικά που μεταφέρονται για επεξεργασία» λαμβάνει υπόψη τα υλικά που μεταφέρονται για εξωτερική επεξεργασία και τα οποία στη συνέχεια περιλαμβάνονται στο κόστος των προϊόντων που λαμβάνονται από αυτά. Τα έξοδα επεξεργασίας υλικών που καταβάλλονται σε τρίτους αντικατοπτρίζονται απευθείας στη χρέωση των λογαριασμών στους οποίους καταγράφονται τα προϊόντα που λαμβάνονται από τη μεταποίηση. Η αναλυτική λογιστική των υλικών που μεταφέρονται για επεξεργασία πραγματοποιείται σε ένα πλαίσιο που παρέχει πληροφορίες σχετικά με τις επιχειρήσεις επεξεργασίας και τον έλεγχο των εργασιών επεξεργασίας και των σχετικών δαπανών. Η μεταφορά υλικών για επεξεργασία αντικατοπτρίζεται μόνο στους υπολογαριασμούς του λογαριασμού 20.

Η χρέωση του υπολογαριασμού αντικατοπτρίζει το υπόλοιπο και την είσπραξη, και η πίστωση αντικατοπτρίζει τις δαπάνες, την πώληση και άλλες διαθέσεις ανταλλακτικών.

Τα ελαστικά αυτοκινήτου που είναι σε τροχούς και σε απόθεμα με αυτοκίνητο, τα οποία λαμβάνονται υπόψη στην τιμή του αυτοκινήτου και περιλαμβάνονται στην αξία αποθέματός του, λαμβάνονται υπόψη ως μέρος των παγίων [BONUS:].

Η αναλυτική λογιστική των ανταλλακτικών πραγματοποιείται ανά θέσεις αποθήκευσης και ομοιογενείς ομάδες (μηχανική ομάδα, ηλεκτρική ομάδα κ.λπ.). Η αναλυτική λογιστική των μηχανών, του εξοπλισμού, των κινητήρων, των εξαρτημάτων και των συγκροτημάτων του ταμείου ανταλλαγής πραγματοποιείται ανά ομάδες: επισκευή (καινούργια και ανακαινισμένα). υπόκειται σε αποκατάσταση (στην αποθήκη). υπό επισκευή.

Ο υπολογαριασμός 208 «Γεωργικά Υλικά» λαμβάνει υπόψη ορυκτά λιπάσματα, φυτοφάρμακα για τον έλεγχο παρασίτων και ασθενειών γεωργικών καλλιεργειών, βιολογικά προϊόντα, φάρμακα, χημικές ουσίες που χρησιμοποιούνται για την καταπολέμηση ασθενειών ζώων εκτροφής. Περιλαμβάνει επίσης σπορόφυτα, σπόρους και ζωοτροφές (αγορασμένες και εγχώριες) που χρησιμοποιούνται για φύτευση, σπορά και πάχυνση ζώων απευθείας στο αγρόκτημα.

Ο υπολογαριασμός 209 «Άλλα υλικά» λαμβάνει υπόψη αυστηρά λογιστικά έντυπα (ανάλογα με το κόστος αγοράς), απόβλητα παραγωγής (κοψίματα, μοσχεύματα, ροκανίδια κ.λπ.), ανεπανόρθωτα ελαττώματα [βλ.], υλικά περιουσιακά στοιχεία που λαμβάνονται από την εκκαθάριση παγίων που δεν μπορούν να χρησιμοποιηθούν ως υλικά, καύσιμα ή ανταλλακτικά σε αυτήν την επιχείρηση (παλαιοσίδηρο, σκραπ), μεταχειρισμένα ελαστικά κ.λπ.

Μετρήστε 20«Βιομηχανικά αποθέματα» αντιστοιχεί σε

|

με χρεωστικούς και πιστωτικούς λογαριασμούς: 20 «Βιομηχανικά αποθέματα» "Παραγωγή" "ελαττώματα παραγωγής" "Τελικών προϊόντων" "Αγροτικά προϊόντα" "Εμπορεύματα" «Διακανονισμοί με διαφορετικούς οφειλέτες» "Μετοχικό κεφάλαιο" "Επιπλέον κεφάλαιο" «Απλήρωτο κεφάλαιο» «Στοχευμένη χρηματοδότηση και στοχευμένα έσοδα» [διαβάστε το θέμα |

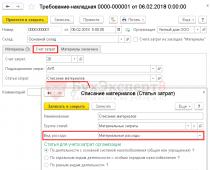

Τώρα όλο και περισσότερα ιδρύματα απομακρύνονται από τις πληρωμές με μετρητά και χρησιμοποιούν χρεωστικές τραπεζικές κάρτες στα λογιστικά τους. Σε αυτό το άρθρο, θα σας πω ποια έγγραφα πρέπει να χρησιμοποιηθούν για να αντικατοπτρίζουν τέτοιες λειτουργίες στο πρόγραμμα 1C Government Accounting 8, έκδοση 1.0.

Η πρώτη περίπτωση που θα εξετάσουμε είναι η ανάληψη μετρητών από ένα ΑΤΜ σε ένα ταμείο.

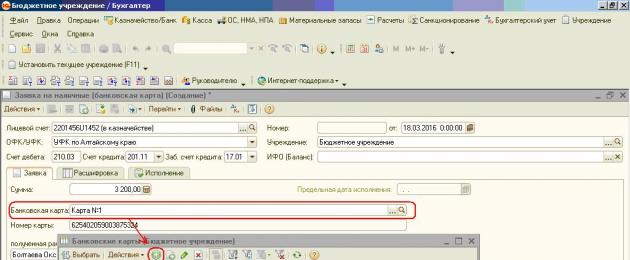

Αρχικά, δημιουργούμε το έγγραφο «Αίτηση για μετρητά (τραπεζική κάρτα)», το οποίο μπορείτε να βρείτε από το μενού «Treasury/Τράπεζα».

Συμπληρώστε την καρτέλα "Εφαρμογή", δημιουργήστε μια τραπεζική κάρτα στον κατάλογο "Τραπεζικές κάρτες".

Συμπληρώστε το τμήμα του πίνακα στην καρτέλα "Αποκρυπτογράφηση".

Και για να επεξεργαστείτε το έγγραφο, συμπληρώστε την καρτέλα "Εκτέλεση".

Μετά από αυτό εκτελούμε το έγγραφο

Συχνά, κατά την ανάρτηση εγγράφων, το πρόγραμμα μπορεί να παράγει σφάλματα όπως αυτό: "Στη γραμμή 1 της ενότητας πίνακα "Αποκωδικοποίηση πληρωμών", δεν συμπληρώνεται η λεπτομέρεια "(Kt) KPS". Πώς να τα διορθώσετε;

Μεταβείτε στην καρτέλα "Αποκρυπτογράφηση", κάντε δεξί κλικ οπουδήποτε στο τμήμα του πίνακα και επιλέξτε "Ρυθμίσεις λίστας"

Επιλέξτε τη θέση που αναφέρεται στο σφάλμα και σημειώστε την, κάντε κλικ στο "Εφαρμογή" και "OK"

Αυτό το πεδίο εμφανίζεται στην ενότητα του πίνακα, συμπληρώστε το και μετά δημοσιεύστε το έγγραφο

Ας δούμε τις δημοσιεύσεις που δημιουργούνται από αυτό το έγγραφο.

Και τώρα συντάσσουμε το δεύτερο έγγραφο - μια εντολή απόδειξης με τη λειτουργία "Απόδειξη μετρητών από λογαριασμό 40116 (210.03)"

Συμπληρώνουμε το τμήμα του πίνακα στην καρτέλα «Λογιστικά αρχεία» και δημοσιεύουμε το έγγραφο

Μπορείτε να δείτε τις δημοσιεύσεις που δημιουργούνται από το έγγραφο στο σχήμα.

Η δεύτερη περίπτωση είναι η κατάθεση μετρητών μέσω ΑΤΜ στον λογαριασμό του ιδρύματος.

Το πρώτο παραστατικό που πρέπει να δημιουργήσουμε σε αυτήν την περίπτωση είναι μια εντολή εξόδων με την πράξη «Είσπραξη σε τραπεζικό λογαριασμό (201 23)», που βρίσκεται στο μενού «Μετρητά».

Συμπλήρωση του εγγράφου

Λάβετε υπόψη ότι στο πεδίο «Προσωπικός Λογαριασμός» πρέπει να υποδείξετε έναν προσωπικό λογαριασμό που έχει ανοίξει στην τράπεζα.

Εκτελούμε το έγγραφο

Το επόμενο έγγραφο είναι μια λογιστική συναλλαγή. Τα κεφάλαια πιστώθηκαν στο λογαριασμό 40116 μέσω ΑΤΜ χρησιμοποιώντας χρεωστική τραπεζική κάρτα που ανοίχτηκε για τον λογαριασμό 40116

Προσθέστε ένα νέο έγγραφο και συμπληρώστε την ενότητα του πίνακα.

Υπάρχουν περιπτώσεις που, όταν επιλέγετε έναν αντίστοιχο λογαριασμό, δεν μπορείτε να τον βρείτε στη λίστα. Σε αυτήν την περίπτωση, θα πρέπει να κάνετε κλικ στο κουμπί «σωστοί λογαριασμοί» και να επιλέξετε τον επιθυμητό λογαριασμό

Στα τυπικά έγγραφα, οι καταχωρίσεις σε λογαριασμούς εκτός ισολογισμού δημιουργούνται αυτόματα στις λογιστικές συναλλαγές, αυτές οι καταχωρίσεις πρέπει να γίνονται ανεξάρτητα.

Και το τελευταίο παραστατικό είναι η «Απόδειξη μετρητών» με τον τύπο πράξης «Απόδειξη μετρητών για ανάκτηση εξόδων (210 03)» (μενού «Τράπεζα/Τράπεζα»).

Συμπλήρωση του εγγράφου

Δημοσιεύσεις που δημιουργούνται από το έγγραφο

Έτσι, κατά την ανάληψη μετρητών από χρεωστική κάρτα, ο λογαριασμός 201.23 δεν χρησιμοποιείται, αλλά κατά την κατάθεση χρημάτων στον λογαριασμό μέσω κάρτας, χρησιμοποιούνται οι λογαριασμοί 210.03 και 201.23.

Εάν χρειάζεστε περισσότερες πληροφορίες σχετικά με την εργασία στο 1C: BGU 8, τότε μπορείτε να λάβετε τη συλλογή άρθρων μας για.

Σύμβουλος Maple Companyσύμφωνα με τα προγράμματα 1C για κρατικούς φορείς

Ο λογαριασμός προορίζεται για το ίδρυμα για την καταγραφή της κίνησης κεφαλαίων σε τραπεζικούς λογαριασμούς, στο ταμείο, καθώς και για την καταγραφή της κίνησης χρηματικών παραστατικών.

Οι ακόλουθοι λογαριασμοί χρησιμοποιούνται για την καταγραφή των συναλλαγών ταμειακών ροών:

- 0 201 01 000 "Θεσμικά κεφάλαια σε λογαριασμούς"

- 0 201 02 000 "Θεσμικά κονδύλια που λαμβάνονται για προσωρινή διάθεση"

- 0 201 03 000 "Τα κεφάλαια του ιδρύματος είναι καθ' οδόν"

- 0 201 04 000 "Ταμείο"

- 0 201 05 000 "Έγγραφα μετρητών"

- 0 201 06 000 "Επιστωτικές επιστολές"

- 0 201 07 000 "Θεσμικά κεφάλαια σε ξένο νόμισμα"

Συναλλαγές τραπεζικού λογαριασμού

Λειτουργίες από λογαριασμός 0 201 01 000Τα «θεσμικά κεφάλαια σε τραπεζικούς λογαριασμούς» μπορούν να χωριστούν σε δύο ομάδες:

- 1) πράξεις ταμειακών ροών όταν το ίδρυμα δεν έχει προσωπικό λογαριασμό στο ταμείο και η χρηματοδότηση πραγματοποιείται με μεταφορά χρημάτων σε τραπεζικό λογαριασμό.

- 2) συναλλαγές με κεφάλαια που λαμβάνονται από δραστηριότητες που παράγουν εισόδημα.

Από το κείμενο Οδηγίες N 148n έπεται ότι επί λογαριασμός 0 201 01 000λαμβάνουν υπόψη συναλλαγές με κεφάλαια που λαμβάνονται από επιχειρηματικές δραστηριότητες, ακόμη και αν το ίδρυμα έχει ειδικό προσωπικό λογαριασμό στο ταμείο.

Λογιστική για τα κεφάλαια εάν το ίδρυμα δεν έχει προσωπικό λογαριασμό στο ταμείο

Λογιστική για συναλλαγές ταμειακών ροών λογαριασμός 0 201 01 000οδηγεί σε περιοδικόσυναλλαγές με κεφάλαια χωρίς μετρητά βάσει εγγράφων που επισυνάπτονται στις τραπεζικές καταστάσεις (εντάλματα πληρωμής, εντάλματα είσπραξης, αποδείξεις, επιταγές κ.λπ.).

Χρηματικά εντάλματααντιπροσωπεύουν εντολή από έναν οργανισμό που δόθηκε στην τράπεζα να μεταφέρει το αντίστοιχο ποσό από τον τρεχούμενο λογαριασμό του στον τρεχούμενο λογαριασμό ενός προμηθευτή, οικονομικής αρχής ή άλλου οργανισμού.

Ταμειακή εισροή. Η λήψη κεφαλαίων στον κύριο διαχειριστή, διαχειριστή, παραλήπτη για την πραγματοποίηση πληρωμών σύμφωνα με το χρονοδιάγραμμα προϋπολογισμού αντικατοπτρίζεται στη χρέωση του λογαριασμού 0 201 01 510 «Είσπραξη κεφαλαίων από το ίδρυμα σε τραπεζικούς λογαριασμούς» και στην πίστωση των αντίστοιχων λογαριασμών λογαριασμοί 0 304 04 000«Εσωτερικοί διακανονισμοί μεταξύ των κύριων διαχειριστών (διαχειριστών) και των αποδεκτών κεφαλαίων».

Ένα παράδειγμα λογιστικής για τα κεφάλαια που λαμβάνονται από τον κύριο διαχειριστή

Ένα ίδρυμα προϋπολογισμού που δεν έχει προσωπικό λογαριασμό στο ταμείο έλαβε κεφάλαια από τον κύριο διαχειριστή για να πληρώσει για υπηρεσίες επικοινωνίας στο ποσό των 5.000 ρούβλια. και βοηθητικά προγράμματα στο ποσό των 320.000 ρούβλια. Ο λογιστής το εξέφρασε ως εξής:

Παραλαβή κεφαλαίων για λογαριασμός 0 201 01 000«Τα κεφάλαια του ιδρύματος σε τραπεζικούς λογαριασμούς» είναι επίσης δυνατή εάν ο προμηθευτής αρνήθηκε να εκπληρώσει τις υποχρεώσεις του και επέστρεψε στο ίδρυμα την προκαταβολή που είχε λάβει προηγουμένως από αυτόν.

Παράδειγμα προμηθευτή που επιστρέφει προκαταβολή που έλαβε προηγουμένως

Ο προμηθευτής υλικών προμηθειών επέστρεψε στον τραπεζικό λογαριασμό του ιδρύματος 30.000 ρούβλια που είχε λάβει προηγουμένως ως προκαταβολή. Ο λογιστής έγραψε:

Ξοδεύοντας λεφτά.Ένα δημοσιονομικό ίδρυμα ξοδεύει κεφάλαια σύμφωνα με την εκτίμηση των εσόδων και των εξόδων.

Τα κεφάλαια του ιδρύματος μπορούν να χρησιμοποιηθούν για τους ακόλουθους σκοπούς:

- - μεταφορά προκαταβολών σύμφωνα με συναφθείσες συμβάσεις για την αγορά αγαθών (έργα, υπηρεσίες).

- - μεταφορά κεφαλαίων για την πληρωμή των λογαριασμών των προμηθευτών για τα παρεχόμενα υλικά περιουσιακά στοιχεία (εργασία που εκτελείται, παρεχόμενες υπηρεσίες).

- - άλλες πληρωμές που πραγματοποιούνται από το ίδρυμα (μεταφορές φόρων, έκδοση πιστωτικών επιστολών, μεταφορές βάσει εκτελεστικών διαταγών κ.λπ.).

Ένα παράδειγμα λογιστικής προκαταβολής

Το δημοσιονομικό ίδρυμα μετέφερε 20.000 ρούβλια στον προμηθευτή. ως προκαταβολή βάσει σύμβασης αγοράς αποθεμάτων. Ο λογιστής έγραψε:

Αναλυτική λογιστική από λογαριασμός 0 201 01 000«Θεσμικά κεφάλαια σε τραπεζικούς λογαριασμούς» οδηγεί σε Κάρτα πολυγραφικών.

Παράδειγμα μεταφοράς χρημάτων σε προμηθευτή

Το δημοσιονομικό ίδρυμα μετέφερε 180.000 ρούβλια. να πληρώσει τους λογαριασμούς κοινής ωφελείας.

Ο λογιστής έκανε την εξής καταχώριση:

Λογιστική για μετρητά που λαμβάνονται από δραστηριότητες που παράγουν εισόδημα

Οι δημοσιεύσεις σε αυτήν την περίπτωση διαφέρουν στο ότι πρέπει να καθορίσετε το 2 ως τον τύπο του κωδικού δραστηριότητας και τα χρήματα προέρχονται από αγοραστές και πελάτες.

Τα κεφάλαια που λαμβάνονται από δραστηριότητες που παράγουν εισόδημα μπορούν να χωριστούν σε δύο ομάδες:

- - κεφάλαια που λαμβάνονται από επιχειρηματικές δραστηριότητες, δηλαδή κεφάλαια που λαμβάνονται για τα τελικά προϊόντα που πωλούνται, την εργασία που εκτελείται και τις παρεχόμενες υπηρεσίες·

- - κονδύλια που μεταφέρονται σε δημοσιονομικά ιδρύματα ως μέρος στοχευμένης χρηματοδότησης, δηλαδή επιχορηγήσεις, δωρεές, δωρεάν βοήθεια (βοήθεια).

Συναλλαγές σε μετρητά δημοσιονομικού ιδρύματος

Σχεδιασμένο για να λαμβάνει μετρητά στο ταμείο του ιδρύματος λογαριασμός 0 201 04 000"Ταμειακή μηχανή". Οι σχετικές συναλλαγές καταγράφονται στο Μητρώο Συναλλαγών λογαριασμός«Μετρητά» με βάση ταμειακές αναφορές.

Η διαδικασία για τη διενέργεια συναλλαγών σε μετρητά σε δημοσιονομικό ίδρυμα

Κατά την εγγραφή και την καταγραφή των συναλλαγών σε μετρητά, τα ιδρύματα καθοδηγούνται από Για ναδιεξαγωγή συναλλαγών σε μετρητά στη Ρωσική Ομοσπονδία (που εγκρίθηκε με απόφαση του διοικητικού συμβουλίου της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 22ας Σεπτεμβρίου 1993 N 40) λαμβάνοντας υπόψη τα ακόλουθα χαρακτηριστικά.

Τα μετρητά γίνονται δεκτά στο ταμείο χρησιμοποιώντας τα ακόλουθα έγγραφα:

- - Παραλαβή ( φά. 0504510) - μορφή αυστηρής λογοδοσίας.

- - Απόδειξη παραγγελίας μετρητών ( φά. 0310001).

ΑΠΟΔΕΙΞΗ ΕΙΣΠΡΑΞΗΣχρησιμοποιείται όταν γίνονται δεκτά μετρητά με τον προβλεπόμενο τρόπο από ιδιώτες χωρίς τη χρήση ταμειακών μηχανών. Εάν αυτό γίνεται από εξουσιοδοτημένα από το ίδρυμα άτομα, πρέπει να παραδίδουν καθημερινά στο ταμείο τα χρήματα που λαμβάνουν, τεκμηριωμένα στο Μητρώο Παράδοσης Εγγράφων, με επισυναπτόμενες αποδείξεις (αντίγραφα).

Εάν ο ταμίας εκδίδει μετρητά από το ταμείο σε διανομείς με τους οποίους έχουν συναφθεί συμφωνίες πλήρους οικονομικής ευθύνης, κάνει εγγραφές στο Λογιστικό Βιβλίο των χρημάτων που εκδίδονται στους διανομείς για την πληρωμή μισθών, στρατιωτικών επιδομάτων και υποτροφιών.

Εάν εκδοθούν χρήματα από την ταμειακή μηχανή για αναφορά σε πολλά πρόσωπα, αντί για μεμονωμένες Εντολές Ταμειακών Δαπανών ( φά. 0310002) Εφαρμόστε τη Δήλωση για την έκδοση χρημάτων από την ταμειακή μηχανή σε υπόλογα ( φά. 0504501). Τέτοιες καταστάσεις μπορούν να συνταχθούν χωριστά για μισθούς, επιχειρηματικά έξοδα και άλλες ανάγκες. Κάθε συμπληρωμένη κατάσταση εκδίδεται ως εντολή απόδειξης μετρητών.

Οι συναλλαγές με μετρητά καταγράφονται στο Βιβλίο Ταμείου ( φά. 0504514). Χρησιμοποιείται για την καταγραφή μετρητών τόσο σε ρούβλια όσο και σε ξένο νόμισμα. Στην περίπτωση αυτή, η είσπραξη και η δαπάνη μετρητών σε ξένο νόμισμα καταγράφεται σε ξεχωριστά φύλλα του βιβλίου ταμείου ανά είδος νομίσματος.

Εάν το ίδρυμα έχει αυτοματοποιημένες συναλλαγές με μετρητά, πρέπει επίσης να τηρούνται οι κανόνες για την τήρηση βιβλίου ταμείου.

Λογιστική για τις εισπράξεις μετρητών στο ταμείο

Διαδικασία παραλαβής μετρητών στην τράπεζα. Τα μετρητά που λαμβάνονται από τα ιδρύματα από την τράπεζα δαπανώνται για τους σκοπούς που καθορίζονται στην επιταγή.

Σειράέγκριση παραλαβής και επεξεργασίας βιβλιαρίων επιταγών για τα δημοσιονομικά ιδρύματα κατόπιν παραγγελίαςΥπουργείο Οικονομικών της Ρωσίας με ημερομηνία 21 Σεπτεμβρίου 2004 N 85n «Σχετικά με τη διαδικασία παροχής μετρητών στους αποδέκτες κεφαλαίων από τους προϋπολογισμούς του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας».

Ένα βιβλιάριο επιταγών εκδίδεται δωρεάν σε ένα ίδρυμα από την ομοσπονδιακή αρχή του Υπουργείου Οικονομικών κατόπιν αίτησής του. Πριν από την έκδοση βιβλιαρίου επιταγών, ένας υπάλληλος του Ομοσπονδιακού Υπουργείου Οικονομικών ελέγχει την παρουσία όλων των επιταγών μετρητών σε αυτό και σφραγίζει το όνομα του παραλήπτη των κεφαλαίων στο πίσω μέρος κάθε επιταγής μετρητών. Εξαίρεση γίνεται μόνο για αποδέκτες κεφαλαίων στους οποίους, σύμφωνα με το νόμο, παρέχεται το δικαίωμα να μην αναφέρουν το όνομά τους σε διακανονιστικά και ταμειακά έγγραφα. Το ίδρυμα, εντός των προθεσμιών που καθορίζονται από το Ομοσπονδιακό Υπουργείο Οικονομικών, υποβάλλει σε αυτό αίτηση μετρητών για το επόμενο τρίμηνο σε ένα αντίγραφο.

Την παραμονή της ημέρας λήψης μετρητών, το ίδρυμα υποβάλλει στο Ομοσπονδιακό Υπουργείο Οικονομικών αίτηση για λήψη μετρητών σε δύο αντίγραφα.

Η αίτηση για είσπραξη μετρητών περιλαμβάνει τις ακόλουθες πληροφορίες:

- - σειρά, αριθμός και ημερομηνία της απόδειξης μετρητών.

- - προσωπικός αριθμός λογαριασμού του παραλήπτη των κεφαλαίων (προσωπικός αριθμός λογαριασμού για πρόσθετη χρηματοδότηση του προϋπολογισμού, προσωπικός αριθμός λογαριασμού για τη λογιστική για εξωδημοσιονομικά κεφάλαια).

- - θέση, επώνυμο, όνομα και πατρώνυμο του εκπροσώπου του φορέα στον οποίο εκδόθηκε η επιταγή, στοιχεία διαβατηρίου ή άλλο έγγραφο ταυτοποίησης·

- - δείκτες της ταξινόμησης του προϋπολογισμού της Ρωσικής Ομοσπονδίας, που αντιστοιχούν στους σκοπούς λήψης μετρητών για μια δεδομένη επιταγή.

Ταυτόχρονα με την αίτηση, το ίδρυμα υποβάλλει μια συμπληρωμένη απόδειξη μετρητών στο Ομοσπονδιακό Υπουργείο Οικονομικών.

Ένας εξουσιοδοτημένος υπάλληλος του Ομοσπονδιακού Υπουργείου Οικονομικών ελέγχει την ορθότητα της συμπλήρωσης της αίτησης και του ελέγχου. Η μπροστινή πλευρά της επιταγής επικολλάται με τη σφραγίδα και τις υπογραφές των προσώπων που περιλαμβάνονται στην κάρτα με δείγματα υπογραφών της ομοσπονδιακής αρχής του Υπουργείου Οικονομικών. Μετά από αυτό, η επιταγή επιστρέφεται στον παραλήπτη των κεφαλαίων.

Χρησιμοποιώντας αυτήν την επιταγή, ένας εξουσιοδοτημένος υπάλληλος ενός ιδρύματος προϋπολογισμού λαμβάνει μετρητά από το ταμείο της τράπεζας.

Λογιστική για τις εισπράξεις μετρητών στο ταμείο. Τα μετρητά μπορούν να μεταφερθούν από τον λογαριασμό στο ταμείο του ιδρύματος με τους εξής τρόπους:

- - από τον τραπεζικό λογαριασμό του ιδρύματος, εάν το ίδρυμα δεν έχει προσωπικό λογαριασμό στο ταμείο·

- - από προσωπικό λογαριασμό ιδρύματος που έχει ανοίξει με τον φορέα που παρέχει υπηρεσίες μετρητών για την εκτέλεση των προϋπολογισμών (ταμείο).

- - από υπόλογο άτομο.

Παράδειγμα λήψης μετρητών από τραπεζικό λογαριασμό

Το ταμείο ενός δημοσιονομικού ιδρύματος έλαβε 60.000 ρούβλια από τραπεζικό λογαριασμό για να πληρώσει μισθούς. Ο λογιστής έγραψε:

Με βάση τη διαδικασία λήψης μετρητών, που ορίζεται στο ΣειράΤο Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 21 Σεπτεμβρίου 2004 N 85n, υπάρχει ένα χρονικό κενό μεταξύ της υποβολής αίτησης και της σύνταξης μιας απόδειξης μετρητών και της απευθείας καταχώρησης κεφαλαίων στο ταμείο του ιδρύματος. Σύμφωνα με Οδηγίες N 148n, σε αυτή την περίπτωση είναι απαραίτητο να χρησιμοποιήσετε λογαριασμός 0210 03 000

Παράδειγμα λήψης μετρητών για μισθούς

Ένα δημοσιονομικό ίδρυμα έχει προσωπικό λογαριασμό στο ομοσπονδιακό ταμείο. Για να πληρώσει τους μισθούς, το ίδρυμα χρειάζεται 650.000 ρούβλια. Το ίδρυμα έκανε αίτηση για μετρητά, τα κεφάλαια ελήφθησαν από το ίδρυμα και οι μισθοί εκδόθηκαν από το ταμείο. Ο λογιστής έγραψε:

Εάν οι πράξεις για τη λήψη κεφαλαίων σχετίζονται με τις επιχειρηματικές δραστηριότητες ενός δημοσιονομικού ιδρύματος και πραγματοποιούνται μέσω προσωπικού λογαριασμού για τη λογιστικοποίηση των εξωδημοσιονομικών κεφαλαίων στο ομοσπονδιακό ταμείο, τότε τα λογιστικά αρχεία θα είναι ελαφρώς διαφορετικά. Αρχικά, ο κωδικός δραστηριότητας θα αλλάξει. Δεύτερον, αντί για λογαριασμοί 0 304 05 000 λογαριασμός 0 201 01 000

Παράδειγμα επιστροφής μετρητών από υπόλογο πρόσωπο

Ο υπάλληλος του ιδρύματος επέστρεψε το αχρησιμοποίητο λογιστικό ποσό - 200 ρούβλια. (τα χρήματα δόθηκαν προηγουμένως στον υπάλληλο για αγορά αποθεμάτων).

Ο λογιστής έγραψε:

Λογιστική για συναλλαγές δαπανών σε μετρητά ενός δημοσιονομικού ιδρύματος

Τα μετρητά μπορούν να δαπανηθούν από το ταμείο του ιδρύματος με τους ακόλουθους τρόπους:

- - κατάθεση μετρητών στον τραπεζικό λογαριασμό του ιδρύματος·

- - κατάθεση μετρητών από ίδρυμα που έχει προσωπικό λογαριασμό στον φορέα που παρέχει υπηρεσίες μετρητών για την εκτέλεση των προϋπολογισμών (ταμείο).

- - Έκδοση μετρητών έναντι αναφοράς.

- - έκδοση μισθών και επιδομάτων.

- - έκδοση υποτροφιών·

- - έκδοση μισθών σε πρόσωπα που δεν ανήκουν στο προσωπικό του ιδρύματος βάσει συμβάσεων αστικού δικαίου.

- - έκδοση κατατεθειμένου χρέους.

Το ίδρυμα καταθέτει μετρητά στο ταμείο της τράπεζας στη βάση διαφημίσειςγια πληρωμή μετρητών ( ΣειράΥπουργείο Οικονομικών της Ρωσίας με ημερομηνία 21 Σεπτεμβρίου 2004 N 85n).

ΣΕ πεδίοΟ "Παραλήπτης" υποδεικνύει το όνομα του ομοσπονδιακού οργάνου του Υπουργείου Οικονομικών, σε παρένθεση - το όνομα του παραλήπτη των κεφαλαίων που συνέβαλε σε μετρητά, καθώς και τον αριθμό του προσωπικού του λογαριασμού (προσωπικός λογαριασμός για πρόσθετη χρηματοδότηση προϋπολογισμού, προσωπικός λογαριασμός για τη λογιστική για επιπλέον κονδύλια του προϋπολογισμού).

ΣΕ πεδίο«Πηγή συνεισφοράς», το ίδρυμα υποδεικνύει τους δείκτες της ταξινόμησης του προϋπολογισμού της Ρωσικής Ομοσπονδίας, σύμφωνα με τους οποίους τα εισφερόμενα κεφάλαια υπόκεινται σε προβληματισμό στον προσωπικό λογαριασμό του αποδέκτη των κεφαλαίων (προσωπικός λογαριασμός για πρόσθετη χρηματοδότηση προϋπολογισμού, προσωπικός λογαριασμός για λογιστική για τα εκτός προϋπολογισμού κεφάλαια).

Το ίδρυμα είναι υπεύθυνο για την αξιοπιστία αυτών των δεικτών.

Τα μετρητά που γίνονται δεκτά από την τράπεζα πιστώνονται στον λογαριασμό του Ομοσπονδιακού Υπουργείου Οικονομικών και στο ίδρυμα εκδίδεται απόδειξη Ανακοίνωσηγια πληρωμή με μετρητά.

Σημείωση: σύμφωνα με Υποδεικνύονταςτης Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας με ημερομηνία 20 Ιουνίου 2007 No. 1843-U, το μέγιστο ποσό για πληρωμές σε μετρητά μεταξύ νομικών προσώπων στο πλαίσιο μιας συναλλαγής είναι 100.000 ρούβλια.

Παράδειγμα κατάθεσης θεσμικών μετρητών σε τραπεζικό λογαριασμό

Από το ταμείο ενός δημοσιονομικού ιδρύματος που δεν έχει προσωπικό λογαριασμό στο ταμείο, κατατέθηκαν μετρητά σε τραπεζικό λογαριασμό ύψους 2.920 ρούβλια. Ο λογιστής έγραψε:

Όταν επιστρέφετε αχρησιμοποίητα μετρητά, εμφανίζεται επίσης ένα χρονικό κενό μεταξύ της επιστροφής κεφαλαίων στην τράπεζα και της αντανάκλασης αυτής της απόδοσης στον προσωπικό λογαριασμό στο ταμείο. Όταν αντικατοπτρίζετε αυτή τη λειτουργία, θα πρέπει επίσης να χρησιμοποιείτε λογαριασμός 0 210 03 000«Υπολογισμοί για συναλλαγές σε μετρητά του αποδέκτη κονδυλίων του προϋπολογισμού».

Παράδειγμα κατάθεσης μισθού

Το ίδρυμα κατέθεσε μισθούς και επέστρεψε αχρησιμοποίητα μετρητά στο ποσό των 5.000 RUB. Οι αναρτήσεις θα είναι ως εξής:

Εάν οι πράξεις επιστροφής κεφαλαίων σχετίζονται με τις επιχειρηματικές δραστηριότητες ενός δημοσιονομικού ιδρύματος και πραγματοποιούνται μέσω προσωπικού λογαριασμού για τη λογιστική λογιστική για τα εξωδημοσιονομικά κεφάλαια στο ομοσπονδιακό ταμείο, τότε τα λογιστικά αρχεία θα είναι ελαφρώς διαφορετικά. Αρχικά, ο κωδικός δραστηριότητας θα αλλάξει.

Δεύτερον, αντί για λογαριασμοί 0 304 05 000Θα χρησιμοποιηθούν "υπολογισμοί για πληρωμές από τον προϋπολογισμό με φορείς που οργανώνουν την εκτέλεση των προϋπολογισμών" λογαριασμός 0 201 01 000«Θεσμικά κεφάλαια σε τραπεζικούς λογαριασμούς».

Τα δημοσιονομικά ιδρύματα μπορούν να πραγματοποιούν πληρωμές σε μετρητά σε αγοραστές και πελάτες για τα τελικά προϊόντα, τις παρεχόμενες υπηρεσίες ή την εργασία που εκτελείται.

Παράδειγμα λογιστικής για μετρητά που λαμβάνονται από έναν αγοραστή

Ένα δημοσιονομικό ίδρυμα ασκεί επιχειρηματικές δραστηριότητες.

Οι αγοραστές κατέθεσαν 14.000 ρούβλια στο ταμείο. Ο λογιστής θα γράψει:

Θεσμικά κεφάλαια σε διαμετακόμιση

Τα μετρητά κατά τη μεταφορά είναι μετρητά που μεταφέρονται σε ένα ίδρυμα αλλά λαμβάνονται από αυτό τον επόμενο μήνα, καθώς και κεφάλαια που μεταφέρονται από έναν τραπεζικό λογαριασμό σε έναν άλλο. Τέτοια ποσά λαμβάνονται υπόψη λογαριασμός 0 201 03 000«Τα κονδύλια του ιδρύματος είναι καθ' οδόν».

Παράδειγμα λογιστικής για κεφάλαια υπό διαμετακόμιση

Ένα δημοσιονομικό ίδρυμα έχει τραπεζικό λογαριασμό. Στις 30 Μαρτίου 2008, ο επικεφαλής διευθυντής μετέφερε στο ίδρυμα κεφάλαια ύψους 220.000 ρούβλια. να πληρώσει τους λογαριασμούς κοινής ωφελείας. Μέχρι την ημερομηνία αναφοράς, τα κεφάλαια δεν είχαν φτάσει ακόμη στο ίδρυμα. Πιστώθηκαν στον λογαριασμό μόνο στις 2 Απριλίου 2008. Ο λογιστής έγραψε:

"Μετρητά" - Ήταν απαραίτητο να βρεθεί ένα πρότυπο ανταλλαγής. Έκδοση – διάθεση σε κυκλοφορία επιπλέον αριθμού τραπεζογραμματίων. Εξελικτικό. Μύθος 1: «Τα περισσότερα χρήματα είναι μετρητά» Μύθος 2: «Τα χρήματα υποστηρίζονται από χρυσό». Χάρτινο χρήμα 910 - Η Κίνα ξεκίνησε τη μαζική παραγωγή χαρτονομίσματος. Τραπεζογραμμάτια και κέρματα. Αβολος.

«Νομισματικές λειτουργίες» - Χρηματαγορά. Η ουσία του χρήματος εκδηλώνεται μέσω: Στην οικονομική θεωρία, τέτοια κόστη ανταλλαγής περιουσιακών στοιχείων ονομάζονται «κόστος συναλλαγής». Μέτρο αξίας. Όταν κυκλοφορούν χρήματα: Το σύνολο αυτών των αξιών συνήθως ονομάζεται «περιουσιακά στοιχεία». Χρηματικό κεφάλαιο. Ηλεκτρονικό χρήμα.

«Επιχειρηματικά κεφάλαια» - Χρηματοοικονομικό σύστημα. Τραπεζικό και χρηματοπιστωτικό σύστημα της Ρωσικής Ομοσπονδίας. Ονομάστε ποια κεφάλαια της επιχείρησης ανήκουν και ποια είναι δανεισμένα. Ανάλυση της οικονομικής κατάστασης της επιχείρησης. Οι κύριες κατευθύνσεις δαπανών των οικονομικών πόρων της επιχείρησης. Περιγράψτε το χρηματοπιστωτικό και τραπεζικό σύστημα της Ρωσικής Ομοσπονδίας. Χρηματοδότηση επιχειρήσεων, ιδρυμάτων, οργανισμών. ΑΣΦΑΛΙΣΗ; δημόσια οικονομικά.

"Λογιστικό Διάγραμμα" - Παραδείγματα φορμών οθόνης. Βασικοί Δείκτες Απόδοσης." Ενότητα «Πυρήνας Λογιστικής». Κατάλογος τραπεζικών εφαρμογών. Εφαρμογή. Λογιστικά σχέδια. Ξεκλειδώστε τις λογιστικές δυνατότητες σε πολλά λογιστικά γραφήματα. Γενικό καθολικό. Σύμφωνα με την αξιολόγηση Interfax για τα περιουσιακά στοιχεία των τραπεζών της Ρωσίας. Περιγραφή. Κύριες λειτουργίες. Ένα εργαλείο για τη δημιουργία αναλυτικών μοντέλων.

"Λογιστική για κεφάλαια" - Η πίστωση του λογαριασμού 51 "Τρέχοντες λογαριασμοί" αντικατοπτρίζει τη διαγραφή κεφαλαίων από τους τρεχούμενους λογαριασμούς του οργανισμού. Το αίτημα πληρωμής είναι ένα έγγραφο διακανονισμού που περιέχει την απαίτηση του πιστωτή (αποδέκτη κεφαλαίων) βάσει της κύριας συμφωνίας προς τον οφειλέτη (πληρωτή) για πληρωμή ενός συγκεκριμένου ποσού χρημάτων μέσω της τράπεζας. Λογαριασμός 75 «Διακανονισμοί με ιδρυτές» 11.

Προκειμένου να ελαχιστοποιηθούν οι πληρωμές με μετρητά σε ιδιώτες, τα κρατικά (δημοτικά) πολιτιστικά ιδρύματα εισάγουν ολοένα και περισσότερο πληρωμές χωρίς μετρητά χρησιμοποιώντας τραπεζικές κάρτες στις επιχειρηματικές τους δραστηριότητες. Μεταξύ αυτών των υπολογισμών, το μεγαλύτερο μέρος εξακολουθούν να καταλαμβάνουν οι πράξεις για την έκδοση μισθών στους εργαζομένους (τα λεγόμενα έργα «μισθών»). Οι κάρτες πληρωμών χρησιμοποιούνται επίσης για την έκδοση λογιστικών ποσών. Πολλά πολιτιστικά ιδρύματα όχι μόνο εκδίδουν χρήματα σε τραπεζικές κάρτες, αλλά δέχονται επίσης κεφάλαια από τραπεζικές κάρτες του πληθυσμού ως πληρωμή για τις παρεχόμενες υπηρεσίες.

Έργα «μισθού».

Η μεταφορά των μισθών στις τραπεζικές κάρτες των εργαζομένων γίνεται από όλα σχεδόν τα κρατικά (δημοτικά) ιδρύματα και η πράξη αυτή έχει αυτοματοποιηθεί. Τέτοιες πράξεις έχουν πρακτικά αντικαταστήσει την παραδοσιακή μέθοδο έκδοσης μισθών από την ταμειακή μηχανή σε μετρητά.

Προς ενημέρωσή σας:η μέθοδος λήψης μισθών καθορίζεται σε συλλογική σύμβαση ή σύμβαση εργασίας (άρθρο 136 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η ευκολία των πληρωμών χωρίς μετρητά για τους μισθούς έχει εκτιμηθεί από καιρό όχι μόνο από τους εργοδότες (δεν χρειάζεται να χρησιμοποιείτε υπηρεσίες είσπραξης μετρητών όταν μεταφέρετε αρκετά μεγάλα χρηματικά ποσά, εξαλείφοντας τα λάθη που συνέβησαν προηγουμένως κατά την καταμέτρηση ποσών μετρητών), αλλά και από τους εργαζόμενους οι ίδιοι (δεν χρειάζεται να πάνε ειδικά στο ταμείο, να σταθούν στην ουρά, να μετρήσουν χρήματα κ.λπ.).

Ως μέρος του έργου «μισθού», το ίδρυμα συνάπτει συμφωνίες με την τράπεζα:

– για την έκδοση και συντήρηση τραπεζικών καρτών. Με βάση μια τέτοια συμφωνία και τον κατάλογο των εργαζομένων που επισυνάπτεται σε αυτήν που συμφωνούν να λαμβάνουν μισθούς σε τραπεζική κάρτα, ανοίγουν λογαριασμοί (οι λεγόμενοι λογαριασμοί καρτών) για κάθε εργαζόμενο και εκδίδονται τραπεζικές κάρτες. Αξίζει να σημειωθεί ότι τα χρήματα που λαμβάνονται στον λογαριασμό της κάρτας του υπαλλήλου θεωρούνται προσωπική του ιδιοκτησία.

Η ίδια συμφωνία καθορίζει τους όρους εξυπηρέτησης των καρτών (κόστος εξυπηρέτησης, καθώς και σε βάρος ποιου θα πραγματοποιηθεί η εν λόγω εξυπηρέτηση (ίδρυμα ή κάτοχος κάρτας - υπάλληλος)).

– σχετικά με τη μεταφορά μισθών από το ίδρυμα σε ανοιχτές τραπεζικές κάρτες των εργαζομένων. Με βάση τη συμφωνία αυτή, κατά την ημερομηνία καταβολής των μισθών, το ίδρυμα δημιουργεί μητρώο πληρωμών για το συνολικό ποσό των μισθών και πληρωμών σε σχέση με κάθε εργαζόμενο – κάτοχο κάρτας.

Οι όροι των παραπάνω συμφωνιών μπορούν να συνδυαστούν σε μία συμφωνία που συνάπτεται με την τράπεζα.

Σημείωση:Από την 1η Ιουλίου 2018, η πληρωμή μισθών σε υπαλλήλους κρατικών (δημοτικών) φορέων θα γίνεται μόνο στις εθνικές κάρτες πληρωμών «Mir». Επομένως, πριν από αυτή την ημερομηνία, οι εργαζόμενοι πρέπει να έχουν εφοδιαστεί με τέτοιες κάρτες. Ήδη εκδίδονται εθνικές κάρτες από πιστωτικά ιδρύματα (από την 1η Ιουλίου 2017). Τέτοιες καινοτομίες εισήχθησαν από τον ομοσπονδιακό νόμο της 1ης Μαΐου 2017 αριθ. 88-FZ «Περί τροποποιήσεων στο άρθρο 16.1 του νόμου της Ρωσικής Ομοσπονδίας «Για την προστασία των δικαιωμάτων των καταναλωτών» και τον ομοσπονδιακό νόμο «για το εθνικό σύστημα πληρωμών» . Πριν γίνουν οι αλλαγές, χρησιμοποιήθηκαν μέθοδοι πληρωμής διεθνών συστημάτων πληρωμών Visa, MasterCard κ.λπ. για την πληρωμή μισθών.

Στη λογιστική οι συναλλαγές για μεταφορά μισθών σε τραπεζικές κάρτες εργαζομένων αντικατοπτρίζονται στην ακόλουθη αλληλογραφία λογαριασμού:

|

κρατικοί θεσμοί |

Δημοσιονομικά ιδρύματα |

Αυτόνομα ιδρύματα |

|||

|

Ρήτρα 102 της Οδηγίας Αρ. 162n* |

Ρήτρα 129 της Οδηγίας Αρ. 174n** |

Ρήτρα 157 της Οδηγίας Αρ. 183n*** |

|||

|

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

|

0 201 11 610 |

0 201 11 000 |

||||

* Οδηγίες για τη χρήση του λογιστικού σχεδίου για τη λογιστική του προϋπολογισμού, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Δεκεμβρίου 2010 Αρ. 162n.

** Οδηγίες για τη χρήση του λογιστικού σχεδίου για τη λογιστική των δημοσιονομικών ιδρυμάτων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 16ης Δεκεμβρίου 2010 Αρ. 174n.

*** Οδηγίες για την εφαρμογή του Λογιστικού Σχεδίου για τη λογιστική των αυτόνομων ιδρυμάτων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 23ης Δεκεμβρίου 2010 Αρ. 183n.

Παράδειγμα 1.

Για τον Ιούλιο του 2017, οι υπάλληλοι ενός δημοσιονομικού πολιτιστικού ιδρύματος συγκεντρώθηκαν στο ποσό των 600.000 ρούβλια. Το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε για τον καθορισμένο μήνα είναι 78.000 ρούβλια. Με τη συγκατάθεση των εργαζομένων, οι μισθοί μεταφέρονται στις τραπεζικές τους κάρτες.

Το συνολικό ποσό των μισθών που μεταφέρθηκαν στους εργαζόμενους για το πρώτο εξάμηνο του μήνα ανήλθε σε 260.000 ρούβλια.

Σύμφωνα με τη συμφωνία που συνήφθη με την τράπεζα στο πλαίσιο του έργου «μισθού», το κόστος της ετήσιας εξυπηρέτησης της κάρτας καταβάλλεται από το ίδρυμα. Οι δαπάνες αυτές λαμβάνονται υπόψη κατά τον υπολογισμό της επιδότησης για την εκτέλεση του κρατικού έργου. Για το πρώτο έτος εξυπηρέτησης τραπεζικών καρτών (από 1 Ιουλίου 2016 έως 31 Μαΐου 2017), η τράπεζα παρουσίασε μια πράξη παρεχόμενων υπηρεσιών και εξέδωσε τιμολόγιο ύψους 17.000 ρούβλια.

Στη λογιστική, αυτές οι συναλλαγές θα αντικατοπτρίζονται ως εξής:

|

Χρέωση |

Πίστωση |

Ποσό, τρίψτε. |

|

|

Μισθός δεδουλευμένος |

|||

|

Οι μισθοί για το πρώτο εξάμηνο του μήνα μεταφέρθηκαν στις τραπεζικές κάρτες των εργαζομένων |

|||

|

Παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων |

|||

|

Οι αποδοχές που τους οφείλονταν μεταφέρθηκαν στις τραπεζικές κάρτες των εργαζομένων. |

|||

|

Λογαριασμός εκτός ισολογισμού 18 (211 KOSGU) |

|||

|

Ο φόρος εισοδήματος φυσικών προσώπων μεταφέρεται στον προϋπολογισμό |

|||

|

Λογαριασμός εκτός ισολογισμού 18 (211 KOSGU) |

|||

|

Δεδουλευμένα έξοδα πληρωμής τραπεζικών υπηρεσιών για ετήσια εξυπηρέτηση τραπεζικών καρτών |

|||

|

Τραπεζικές υπηρεσίες επί πληρωμή |

|||

|

Λογαριασμός εκτός ισολογισμού 18 (226 KOSGU*) |

* Σύμφωνα με τις Οδηγίες αριθ. της Ρωσικής Ομοσπονδίας με ημερομηνία 18 Νοεμβρίου 2016 Αρ. 02-05 -10/6853, Ομοσπονδιακό Δημόσιο με ημερομηνία 08/12/2013 Αρ. 42-2.2-06/51).

Ταυτόχρονα, κεφάλαια για την πληρωμή των υπηρεσιών πιστωτικών ιδρυμάτων για πίστωση κεφαλαίων σε λογαριασμούς εργαζομένων που ανοίγουν σε πιστωτικά ιδρύματα σε βάρος αυτών των εργαζομένων μπορεί να παρακρατηθούν από τον εργοδότη από τους μισθούς των εργαζομένων με βάση την αίτησή τους. Στην περίπτωση αυτή, οι πληρωμές αυτές γίνονται από το ίδρυμα βάσει του KVR 111 «Ιδρυματικό Ταμείο Μισθοδοσίας» και του υποάρθρου 211 «Μισθοί» του KOSGU.

Υπολογισμοί με υπόλογα

Καταβολή λογιστικών ποσών μπορεί να γίνει και σε τραπεζικές κάρτες υπαλλήλων του ιδρύματος - υπόλογων. Επιπλέον, η διαδικασία ανοίγματος τέτοιων καρτών διαφέρει από τη διαδικασία που καθιερώθηκε στο πλαίσιο έργων «μισθού».

Οι ιδιαιτερότητες της διενέργειας πράξεων παροχής κεφαλαίων σε ιδρύματα του δημόσιου τομέα με χρήση καρτών ορίζονται στην Ενότητα. V Κανόνας Αρ. 10n (Επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 6 Δεκεμβρίου 2016 Αρ. 02-07-10/72408).

Σύμφωνα με την ρήτρα 36 των κανόνων αριθ. Νο 266-Π.

Έτσι, σύμφωνα με τον Κανονισμό Νο. 10ν, οι τραπεζικές κάρτες εκδίδονται στον λογαριασμό Νο. 40116 που άνοιξε ο ΟΦΚ στην τράπεζα και όχι σε λογαριασμό φυσικού προσώπου. Δηλαδή, σε αυτή την περίπτωση, ο πελάτης της τράπεζας είναι ίδρυμα και όχι ιδιώτες - υπόλογοι.

Η παροχή κεφαλαίων στα υπόλογα του ιδρύματος με χρήση καρτών σύμφωνα με τον Κανονισμό Αρ. 10n πραγματοποιείται ως εξής:

|

το όνομα της επέμβασης |

Διαταγή εκτέλεσης |

|

Λήψη τραπεζικών καρτών |

Το ίδρυμα υποβάλλει αίτηση στον ΟΦΚ για παραλαβή καρτών (φ. 0531247). Σε αυτήν ζητά την έκδοση προσωποποιημένων καρτών σε εξουσιοδοτημένους υπαλλήλους (δηλαδή υπόλογα). Με βάση τέτοιες αιτήσεις, ο ΟΦΚ δημιουργεί μητρώο έκδοσης καρτών (φ. 0531248) και το αποστέλλει στο πιστωτικό ίδρυμα. Εκτός από το μητρώο, το ίδρυμα υποβάλλει στην τράπεζα και τα απαραίτητα έγγραφα για την παραγωγή καρτών. Αφού λάβει ειδοποίηση για την ετοιμότητα των καρτών, ο υπάλληλος του ιδρύματος που είναι εξουσιοδοτημένος να λαμβάνει κάρτες λαμβάνει από το πιστωτικό ίδρυμα τις προετοιμασμένες κάρτες και τους φακέλους που περιέχουν τους κωδικούς PIN για αυτές (άρθροι 37, 38 του Κανονισμού αριθ. 10n) |

|

Μεταφορά χρημάτων από λογαριασμό σε κάρτα |

Για να λάβετε μετρητά από μια κάρτα, πρέπει να έχετε ήδη χρήματα στην κάρτα. Για να γίνει αυτό, το ίδρυμα υποβάλλει στο OFC στον τόπο παροχής υπηρεσιών, το αργότερο την προηγούμενη ημέρα της ημέρας παραλαβής των χρημάτων, αίτηση λήψης κεφαλαίων που μεταφέρονται στην κάρτα (φ. 0531243). Μετά τον έλεγχο μιας τέτοιας αίτησης, ο ΟΦΚ δημιουργεί μια εντολή πληρωμής για μεταφορά χρημάτων στους κατάλληλους λογαριασμούς Νο. 40116 (δηλαδή, τα χρήματα πιστώνονται σε τραπεζική κάρτα). Ο ΟΦΚ αντικατοπτρίζει τα ποσά που λαμβάνονται στην κάρτα στη μεταγραφή (φ. 0531250) (άρθρα 11, 18, 41 του Κανονισμού Αρ. 10n) |

|

Ανάληψη χρημάτων από την κάρτα από υπόλογο του ιδρύματος |

Εξουσιοδοτημένος (υπόλογος) του ιδρύματος για το οποίο εκδίδεται η κάρτα έχει το δικαίωμα να κάνει ανάληψη των απαραίτητων κεφαλαίων μέσω ΑΤΜ ή μηχάνημα αυτόματης ανάληψης μετρητών. Η επιβεβαίωση ανάληψης μετρητών θα είναι μια απόδειξη μετρητών που εκδίδεται από ΑΤΜ ή ταμείο |

|

Επιστροφή (κατάθεση) αχρησιμοποίητων ποσών στην κάρτα από τον υπόλογο |

Όταν ένας υπόλογος επιστρέφει αχρησιμοποίητα κεφάλαια στην κάρτα, καθώς και μετά την κατάθεση χρημάτων στην κάρτα σε άλλες περιπτώσεις, το ίδρυμα, την ημέρα κατάθεσης των κεφαλαίων, υποβάλλει στον ΟΦΚ ανάλυση των κατατεθειμένων ποσών (φ. 0531251). , υπογεγραμμένο από τον διευθυντή και τον επικεφαλής λογιστή. Επίσης, το αντίγραφο συντάσσεται από το ίδρυμα, εφόσον υπάρχει τα χρήματα στην κάρτα δεν διεκδικούνται (εν μέρει ή πλήρως δεν έχουν χρησιμοποιηθεί) εντός 45 ημερολογιακών ημερών από την ημερομηνία μεταφοράς στην κάρτα, χωρίς να υπολογίζεται η ημέρα μεταφοράς. Με βάση τις μεταγραφές, ο ΟΦΚ δημιουργεί εντολή πληρωμής για τη μεταφορά του αζήτητου ποσού (το ποσό των μετρητών που κατατέθηκαν) από την κάρτα στον κατάλληλο λογαριασμό ΟΦΚ, αναφέροντας στα στοιχεία στοιχεία «Σκοπός πληρωμής» με την ακόλουθη διατύπωση: αχρησιμοποίητο στην κάρτα» ή «κατατίθεται σε μετρητά» (ρήτρα 42 , 44, 45 Κανόνες Αρ. 10n) |

Λογιστική οι διακανονισμοί με υπόλογα με χρήση τραπεζικών καρτών που έχουν ανοιχτεί για λογαριασμό αρ. 40116 πραγματοποιούνται με την ακόλουθη αλληλογραφία λογαριασμού:

|

κρατικοί θεσμοί |

Δημοσιονομικά ιδρύματα |

Αυτόνομα ιδρύματα |

|||

|

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

|

Τα κεφάλαια πιστώνονται στην κάρτα του υπόλογου με βάση την αίτηση του ιδρύματος για μεταφορά χρημάτων στην κάρτα |

|||||

|

Ρήτρα 92 της Οδηγίας 162n |

Ρήτρα 115 της Οδηγίας Αρ. 174n |

Ρήτρα 118 της Οδηγίας αριθ. 183n |

|||

|

Ο υπόλογος έλαβε μετρητά από τραπεζική κάρτα μέσω ΑΤΜ και ο υπόλογος πλήρωσε για τις αγορασμένες υπηρεσίες (εργασία, αγαθά) χρησιμοποιώντας κάρτες |

|||||

|

Οι παράγραφοι 92, 84 της Οδηγίας Αρ. 162ιδ |

Ρήτρα 105 της Οδηγίας Αρ. 174n |

Ρήτρα 108 της Οδηγίας αριθ. 183n |

|||

|

Τα υπόλοιπα των αχρησιμοποίητων προκαταβολών επιστράφηκαν στην κάρτα μέσω ΑΤΜ ή μηχάνημα διανομής μετρητών |

|||||

|

Οι παράγραφοι 84, 47 της Οδηγίας 162n |

Ρήτρα 106 της Οδηγίας Αρ. 174n |

Ρήτρα 109 της Οδηγίας αριθ. 183n |

|||

|

Αζήτητα ποσά (που έχουν κατατεθεί στην κάρτα) έχουν πιστωθεί στον λογαριασμό |

|||||

|

Ρήτρα 47 της Οδηγίας αριθ. 162n |

Ρήτρα 78 της Οδηγίας Αρ. 174n |

Ρήτρα 81 της Οδηγίας αριθ. 183n |

|||

|

Αποδεκτά ποσά δαπανών που έγιναν από τον υπόλογο |

|||||

|

Ρήτρα 84 της Οδηγίας Αρ. 162n |

Ρήτρα 106 της Οδηγίας Αρ. 174n |

Ρήτρα 109 της Οδηγίας αριθ. 183n |

|||

|

1 401 20 xxx |

0 105 00 340 |

0 105 00 000 |

|||

Αντί για τα σύμβολα xxx που υποδεικνύονται στον πίνακα, εισάγεται ο αντίστοιχος κωδικός KOSGU, xx είναι ο αντίστοιχος αναλυτικός κωδικός λογαριασμού.

Παράδειγμα 2.

Βάσει αίτησης, τα κεφάλαια για την αγορά ειδών οικιακής χρήσης στο ποσό των 1.700 ρούβλια μεταφέρθηκαν στην τραπεζική κάρτα του υπόλογου του αυτόνομου ιδρύματος. Η αγορά ειδών οικοσκευής γινόταν τόσο με μετρητά όσο και με τραπεζικό έμβασμα.

Οικιακά είδη αξίας 1.000 ρούβλια. πληρώθηκαν με πιστωτική κάρτα.

Ο υπάλληλος απέσυρε τα υπόλοιπα χρήματα στην κάρτα (700 RUB) σε μετρητά μέσω ενός ΑΤΜ. Τα χρησιμοποίησε επίσης για να αγοράσει οικιακά είδη αξίας 650 ρούβλια.

Στην προκαταβολή επισυνάπτονται όλα τα δικαιολογητικά (αποδείξεις πωλήσεων και μετρητών, ηλεκτρονικές τερματικές αποδείξεις).

Αδαπανητό υπόλοιπο μετρητών στο ποσό των 50 ρούβλια. καταχωρείται από τον υπόλογο στην κάρτα μέσω ΑΤΜ.

Όλες οι ενέργειες πραγματοποιήθηκαν με τη χρήση επιδοτήσεων που προβλέπονται για την εκτέλεση του κρατικού έργου.

Στη λογιστική, αυτές οι συναλλαγές θα αντικατοπτρίζονται ως εξής:

|

Χρέωση |

Πίστωση |

Ποσό, τρίψτε. |

|

|

Τα χρήματα έχουν πιστωθεί στην κάρτα του υπόλογο |

|||

|

Αύξηση εκτός ισολογισμού 18 (340 KOSGU) |

|||

|

Ο υπόλογος πλήρωσε τα οικιακά είδη με τραπεζική κάρτα |

|||

|

Ανάληψη μετρητών από τραπεζική κάρτα από υπάλληλο μέσω ΑΤΜ |

|||

|

Αύξηση εκτός ισολογισμού 18 (610 KOSGU) |

|||

|

Τα αγορασμένα είδη οικιακής χρήσης γίνονται δεκτά για λογιστική |

|||

|

Το υπόλοιπο των μη δαπανηθέντων μετρητών προστέθηκε στην κάρτα μέσω ΑΤΜ |

|||

|

Αύξηση στο λογαριασμό εκτός ισολογισμού 17 (510 KOSGU) |

|||

|

Το ποσό που κατατέθηκε στην κάρτα έχει πιστωθεί στον λογαριασμό |

|||

|

Μείωση λογαριασμού εκτός ισολογισμού 18 (340 KOSGU) |

Αύξηση εκτός ισολογισμού 18 (610 KOSGU) |

Όπως αναφέρθηκε παραπάνω, οι Κανόνες Νο. 10n θεσπίζουν τη διαδικασία έκδοσης καρτών πληρωμής (χρεωστικών) σε υπαλλήλους ιδρυμάτων για την πληρωμή δαπανών που σχετίζονται με τις δραστηριότητες αυτών των οργανισμών από λογαριασμούς που άνοιξε το OFK στον λογαριασμό Νο. 40116.

Ταυτόχρονα, σύμφωνα με εμπειρογνώμονες των οικονομικών τμημάτων, τα κεφάλαια που εκδίδονται από ιδρύματα για αναφορά στους υπαλλήλους τους μπορούν επίσης να μεταφερθούν στις κάρτες «μισθού» αυτών των εργαζομένων για την εκτέλεση πράξεων που σχετίζονται με:

με πληρωμή δαπανών ιδρυμάτων για την προμήθεια αγαθών (συμπεριλαμβανομένων καυσίμων και λιπαντικών), εκτέλεση εργασιών, παροχή υπηρεσιών.

με έξοδα μετακίνησης?

με αποζημίωση στους εργαζόμενους για τεκμηριωμένες δαπάνες.

Τέτοιες διευκρινίσεις δίνονται σε επιστολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 21ης Ιουλίου 2017 με αριθμό 09-01-07/46781, ημερομηνίας 10 Σεπτεμβρίου 2013 αριθ. 02-03-10/37209.

Αποδοχή πληρωμών από το κοινό

Η δυνατότητα πληρωμής αγαθών (εργασίας, υπηρεσιών) με τραπεζικές κάρτες είναι ένας σημαντικός παράγοντας για πολλούς καταναλωτές. Από αυτή την άποψη, τερματικά πληρωμών, τα οποία χρησιμοποιούνται για την αποδοχή πληρωμών από τραπεζικές κάρτες, έχουν πλέον αρχίσει να εγκαθίστανται στα ταμεία όχι μόνο από εμπορικούς οργανισμούς, αλλά και από κρατικούς (δημοτικούς) οργανισμούς.

Η αποδοχή πληρωμών από τραπεζικές κάρτες ιδιωτών πραγματοποιείται στο πλαίσιο συμφωνίας εξαγοράς που συνάπτεται με πιστωτικό ίδρυμα. Στο πλαίσιο αυτής της συμφωνίας, η τράπεζα (αποκτητής) παρέχει μια σειρά υπηρεσιών για τη διεκπεραίωση και τη διενέργεια πληρωμών με κάρτα. Η συμφωνία αντικατοπτρίζει τις συνθήκες και το κόστος εγκατάστασης εξοπλισμού (τερματικά πληρωμής), εξυπηρέτησης των τερματικών, το ποσό της αμοιβής στην τράπεζα και το χρονοδιάγραμμα μεταφοράς κεφαλαίων στον λογαριασμό του οργανισμού από τον λογαριασμό του καταναλωτή.

Η δυνατότητα σύναψης τέτοιων συμφωνιών από κρατικούς (δημοτικούς) φορείς επιβεβαιώνεται με επιστολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 16ης Οκτωβρίου 2014 Αρ. 02-07-10/52197, της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Ιουλίου , Νο 2013 14-27/763.

Για να χρησιμοποιήσει τις ευκαιρίες απόκτησης, ένα ίδρυμα που παρέχει υπηρεσίες επί πληρωμή στο κοινό πρέπει:

παρέχει ένα μέρος για την εγκατάσταση τερματικού πληρωμών (τερματικό POS) στην επικράτειά του. Αξίζει να σημειωθεί ότι το τερματικό είναι εγκατεστημένο στο ταμείο του ιδρύματος.

δέχονται πλαστικές κάρτες για πληρωμή σύμφωνα με τη συμφωνία με την τράπεζα.

καταβάλει την προμήθεια που καθορίζεται στη σύμβαση για την παροχή υπηρεσιών από τον αγοραστή.

Από την πλευρά της, η τράπεζα αναλαμβάνει:

εγκαταστήστε ένα τερματικό σε μια καθορισμένη περιοχή. Τέτοια τερματικά μπορούν να παρέχονται από την τράπεζα δωρεάν ή προς ενοικίαση.

διεξαγωγή εκπαίδευσης για τους υπαλλήλους του ιδρύματος σχετικά με τον τρόπο λειτουργίας του τερματικού και τη διεξαγωγή συναλλαγών με κάρτα·

ελέγξτε την επάρκεια των κεφαλαίων στον λογαριασμό του πελάτη κατά τη στιγμή της αγοράς·

μεταφορά του ποσού στον λογαριασμό του ιδρύματος εντός του καθορισμένου χρονικού πλαισίου·

να παρέχει συμβουλές και υποστήριξη όταν προκύπτουν δυσκολίες·

παρέχει αναλώσιμα.

Το ύψος της προμήθειας για την απόκτηση υπηρεσιών καθορίζεται από τους όρους της συμφωνίας.

Σημείωση:Όταν μια τράπεζα μεταφέρει κεφάλαια που λαμβάνονται από τους καταναλωτές υπηρεσιών στο ίδρυμα πωλητή, οι διατάξεις του άρθρου 10 του άρθρου. 8 του Ομοσπονδιακού Νόμου της 27ης Ιουνίου 2011 Αρ. 161-FZ «Σχετικά με το Εθνικό Σύστημα Πληρωμών», σύμφωνα με τον οποίο η αμοιβή της τράπεζας για τη μεταφορά κεφαλαίων δεν μπορεί να παρακρατηθεί από το ποσό της μεταφοράς κεφαλαίων, εκτός από περιπτώσεις διασταύρωσης -συνοριακές μεταφορές χρημάτων (Επιστολή 30 Ιουλίου 2013 Αρ. 14-27/763).

Η βάση για την καταγραφή των συναλλαγών που πραγματοποιούνται με χρήση καρτών πληρωμών στη λογιστική είναι το μητρώο συναλλαγών ή ένα ηλεκτρονικό ημερολόγιο. Ένα τέτοιο ημερολόγιο (μητρώο) δημιουργείται χρησιμοποιώντας το τερματικό στο τέλος της ημέρας και μεταφέρεται στην τράπεζα. Η χρέωση ή η πίστωση κεφαλαίων για συναλλαγές που πραγματοποιούνται με χρήση καρτών πληρωμών πραγματοποιείται το αργότερο την εργάσιμη ημέρα που ακολουθεί την ημέρα που το πιστωτικό ίδρυμα λαμβάνει το μητρώο συναλλαγών ή το ηλεκτρονικό ημερολόγιο (ρήτρα 2.9 του Κανονισμού αριθ. 266-P).

Η συμφωνία αμοιβαίων διακανονισμών μεταξύ του ιδρύματος και του πιστωτικού ιδρύματος πραγματοποιείται με τη σύνταξη έκθεσης με τη συχνότητα που καθορίζεται στη σύμβαση εξαγοράς (εβδομαδιαία, μηνιαία).

Λογιστική οι συναλλαγές για αποδοχή πληρωμών από τραπεζικές κάρτες εκτελούνται λαμβάνοντας υπόψη τις οδηγίες Νο. 162n, Νο. 174ν, Νο. 183ν με την ακόλουθη αλληλογραφία λογαριασμού:

|

κρατικοί θεσμοί |

Δημοσιονομικά ιδρύματα |

Αυτόνομα ιδρύματα |

|||||

|

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

Χρέωση |

Πίστωση |

||

|

Αποδοχή πληρωμής για υπηρεσίες (αγαθά, εργασία) χρησιμοποιώντας την τραπεζική κάρτα του παραλήπτη των υπηρεσιών (αγαθά, εργασία) μέσω τερματικού πληρωμών που είναι εγκατεστημένο στο ταμείο του ιδρύματος |

|||||||

|

Ρήτρα 47 της Οδηγίας αριθ. 162n |

Ρήτρα 77 της Οδηγίας Αρ. 174n |

Ρήτρα 80 της Οδηγίας Αρ. 183n |

|||||

|

Δεδουλευμένα έσοδα από την πώληση εισιτηρίων εισόδου |

|||||||

|

Τα τέλη εισιτηρίων χρεώθηκαν από τις τραπεζικές κάρτες των επισκεπτών στο ίδρυμα χρησιμοποιώντας τερματικό πληρωμών |

2 201 23 510 |

||||||

|

Τα κεφάλαια που λαμβάνονται από την εξαγοράζουσα τράπεζα μείον την προμήθεια πιστώνονται στον προσωπικό λογαριασμό του ιδρύματος |

2 201 11 510 |

2 201 23 610 |

|||||

|

Αντικατοπτρίζονται οι διακανονισμοί με την εξαγοράζουσα τράπεζα για το ποσό της προμήθειας |

2 201 23 610 |

||||||

|

Αντικατοπτρίζει το χρέος προς την τράπεζα για το ποσό των παρεχόμενων υπηρεσιών αποδοχής πληρωμών |

|||||||

|

Η οφειλή για πληρωμή τραπεζικών υπηρεσιών για αποδοχή πληρωμών εξοφλήθηκε με συμψηφισμό ανταγωγής του ίδιου τύπου |

|||||||

* Σύμφωνα με την παράγραφο 333 της οδηγίας αριθ.

Οι διακανονισμοί που χρησιμοποιούν τραπεζικές κάρτες σε κρατικά (δημοτικά) ιδρύματα πραγματοποιούνται όχι μόνο για την πραγματοποίηση πληρωμών (μισθοί, λογιστικά ποσά) στους υπαλλήλους, αλλά και για την αποδοχή πληρωμών από τον πληθυσμό για τις παρεχόμενες υπηρεσίες.

Η ευκολία και η ασφάλεια τέτοιων πληρωμών δικαιολογούν πλήρως το κόστος πληρωμής για τραπεζικές υπηρεσίες για το άνοιγμα και την εξυπηρέτηση τέτοιων καρτών, καθώς και την πληρωμή διαφόρων τραπεζικών προμηθειών για τη μεταφορά χρημάτων από κάρτες πληρωμής καταναλωτών. Ως εκ τούτου, με την πάροδο των ετών, ο όγκος των διακανονισμών θα αυξηθεί και θα αντικαταστήσει σταδιακά τους διακανονισμούς σε μετρητά.

Η αντιστοιχία των λογαριασμών και των παραδειγμάτων που δίνονται στο άρθρο, που συντάχθηκε λαμβάνοντας υπόψη τις διατάξεις των οδηγιών No. 162n, No. 174n, No. 183n και διευκρινίσεις του οικονομικού τμήματος, θα βοηθήσει να αντικατοπτριστούν στους λογιστικούς υπολογισμούς χρησιμοποιώντας κάρτες πληρωμών.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0