Το πρόβλημα της κατανομής του σταθερού κόστους στην παραγωγή

Σε οποιοδήποτε στάδιο της ζωής μιας εταιρείας, υπάρχουν πάντα προκλήσεις στη λογιστική και τη διαχείριση κόστους. Για να προσδιοριστεί πόσα πρέπει να πωληθεί και σε ποια τιμή για ένα δεδομένο προϊόν να αποφέρει κέρδος στην εταιρεία, είναι απαραίτητο να υπολογιστεί πόσο κοστίζει η παραγωγή ενός συγκεκριμένου τύπου προϊόντος.

Το γεγονός ότι όλα τα κόστη πρέπει να κατανεμηθούν ανά είδος προϊόντος είναι ένα αδιαμφισβήτητο ζήτημα. Το μόνο αλίευμα είναι η αρχή βάσει της οποίας πρέπει να κατανέμεται το κόστος. Εξάλλου, το κόστος μιας επιχείρησης στη διαδικασία παραγωγής και εμπορίας αγαθών και υπηρεσιών λαμβάνεται υπόψη με διαφορετικούς τρόπους. Συμβατικά, μπορούν να χωριστούν σε σταθερό και μεταβλητό κόστος. Μεταβλητά έξοδαεξαρτώνται άμεσα από τον όγκο της παραγωγής στην επιχείρηση. Η βάση των μεταβλητών εξόδων είναι η χρήση κεφαλαίου κίνησης (κεφάλαιο κίνησης). Πρόκειται για πρώτες ύλες, υλικά, καύσιμα, ηλεκτρική ενέργεια, άμεση εργασία εργαζομένων, καθώς και υπηρεσίες τρίτων οργανισμών που σχετίζονται με την παραγωγή συγκεκριμένων προϊόντων κ.λπ. Πάγια έξοδαπου συνδέονται με αποζημίωση για σχετικούς συντελεστές παραγωγής. Τα μεγέθη τους δεν εξαρτώνται άμεσα από τον όγκο των παραγόμενων προϊόντων. Τα πάγια έξοδα περιλαμβάνουν ενοίκια χώρων παραγωγής και αποθηκών, αποσβέσεις κεφαλαιουχικού εξοπλισμού, ασφάλεια, γενικά επαγγελματικά έξοδα που σχετίζονται με τη συντήρηση των υπαλλήλων του διοικητικού μηχανισμού, του λογιστηρίου και της αποθήκης κ.λπ.

Εάν η παραγωγή σταματήσει σε οποιονδήποτε μήνα, το μεταβλητό κόστος θα μειωθεί σχεδόν στο μηδέν. Ταυτόχρονα, το πάγιο κόστος θα παραμείνει περίπου στο ίδιο επίπεδο: θα εξακολουθήσει να είναι απαραίτητο να πληρωθούν οι μισθοί ορισμένων από τους διοικητικούς υπαλλήλους που έχουν ανατεθεί υπό όρους σε αυτήν την παραγωγή, να πληρωθεί ενοίκιο για αυτές τις εγκαταστάσεις, να πληρωθεί ασφάλεια και επίσης να χρεωθούν οι αποσβέσεις εξοπλισμός.

Συγκρίνοντας μεταβλητό και σταθερό κόστος παραγωγής σε μια συγκεκριμένη επιχείρηση, οι διευθυντές μπορούν να επηρεάσουν την οικονομική πολιτική της εταιρείας, επειδή το κόστος των πωληθέντων αγαθών είναι, στην ουσία, το συνολικό άθροισμα όλων των δαπανών της επιχείρησης. Ταυτόχρονα, το μεταβλητό κόστος υπόκειται σχεδόν πάντα σε ακριβή λογιστική στην επιχείρηση, αλλά υπάρχουν γνωστές δυσκολίες όσον αφορά την κατανομή του σταθερού κόστους ανά τύπο προϊόντος. Ως εκ τούτου, στην πράξη, όταν λαμβάνεται υπόψη το πάγιο κόστος, τίθεται συχνά το ερώτημα: αξίζει να κατανεμηθούν τα πάγια γενικά έξοδα μεταξύ των τύπων προϊόντων ή μπορεί να γίνει χωρίς αυτό; Κατά συνέπεια, υπάρχουν δύο προσεγγίσεις. Στην πρώτη προσέγγιση, αυτά τα κόστη καθορίζονται ανά ομάδα προϊόντων ή ανά μονάδα παραγωγής - αυτή είναι η λεγόμενη μικτή (συνδυασμένη) προσέγγιση για την ανάλυση του σταθερού κόστους. Η δεύτερη προσέγγιση απαιτεί τον εντοπισμό των σταθερών γενικών εξόδων ανά τύπο προϊόντος.

Ανάλογα με την προσέγγιση που χρησιμοποιείται ή τη μέθοδο λογιστικής για το πάγιο κόστος, μερικές φορές μπορούν να ληφθούν ακόμη και ακριβώς αντίθετα αποτελέσματα. Αυτό το άρθρο συγκρίνει αυτές τις μεθόδους και αξιολογεί τόσο τις θετικές όσο και τις αρνητικές πτυχές της χρήσης τους.

Συνδυασμένη ανάλυση σταθερού κόστους

Ορισμένοι ειδικοί πιστεύουν εύλογα ότι η χρήση αυτής της μεθόδου είναι κατάλληλη κατά την αξιολόγηση της αποτελεσματικότητας της παραγωγής προϊόντων για ολόκληρη την επιχείρηση. Στην πράξη, ειδικά με ένα μικρό εύρος παραγωγής και πωλήσεων και μια απλή δομή των γενικών εξόδων, συνήθως δεν καταφεύγουν σε χωριστή λογιστικοποίηση των πάγιων εξόδων. . Βασικές υποθέσεις κατά την εξέταση αυτής της μεθόδουέχουν ως εξής:

Το μεταβλητό κόστος εντοπίζεται ανά προϊόν.

Το πάγιο κόστος θεωρείται ως σύνολο για την επιχείρηση στο σύνολό της·

Το οριακό κέρδος εκτιμάται για κάθε προϊόν.

Η κερδοφορία, καθώς και άλλοι χρηματοοικονομικοί δείκτες (για παράδειγμα, τα περιθώρια ασφαλείας) αξιολογούνται για ολόκληρη την επιχείρηση στο σύνολό της.

Αυτή η προσέγγιση έχει προφανή πλεονεκτήματα: ευκολία υπολογισμού και μη ανάγκη συλλογής μεγάλου όγκου δεδομένων. Το μειονέκτημα αυτής της προσέγγισης είναι η αδυναμία συγκριτικής αξιολόγησης της κερδοφορίας για μεμονωμένους τύπους προϊόντων.

Παράδειγμα 1

Η κατασκευαστική εταιρεία παράγει χημικά για χρήση σε αυτοκίνητα. Η γκάμα παραγωγής παρουσιάζεται στον πίνακα. 1. Για την απλότητα των υπολογισμών, θα περιοριστούμε σε τρία ονόματα προϊόντων.

Έχοντας στο χαρτοφυλάκιό τους παραγγελίες για τρία προϊόντα, οι διευθυντές της εταιρείας αποφάσισαν να αναλύσουν την κερδοφορία κάθε είδους προϊόντος. Αρχικά, χρησιμοποίησαν την πρώτη προσέγγιση, δηλαδή δεν διαίρεσαν το έμμεσο κόστος με στοιχεία του χαρτοφυλακίου προϊόντων. Έχοντας εντοπίσει το κύριο μεταβλητό κόστος, έλαβαν τα ακόλουθα αποτελέσματα για μια συγκριτική ανάλυση της κερδοφορίας του προϊόντος (βλ. Πίνακα 1, στον πίνακα, όλοι οι υπολογισμοί εμφανίζονται σε μηνιαία ανάλυση των δραστηριοτήτων της εταιρείας).

Κρίνοντας από τα στοιχεία του Πίνακα. 1, ένα χαρακτηριστικό του χαρτοφυλακίου παραγγελιών είναι η έλλειψη ισορροπίας. Πράγματι, το καθαριστικό γυαλιού κατέχει τη δεύτερη θέση ως προς την κερδοφορία (σε %) μεταξύ όλων των προϊόντων. Και ταυτόχρονα, αυτού του είδους τα προϊόντα κατατάσσονται στην τελευταία θέση ως προς τον όγκο πωλήσεων (έσοδα). Ως αποτέλεσμα, η κερδοφορία του χαρτοφυλακίου πωλήσεων συνολικά (10%) αφήνει πολλά περιθώρια. Επομένως, για να αυξηθεί η αποτελεσματικότητα της παραγωγής και των πωλήσεων, οι διευθυντές εταιρειών θα πρέπει να επικεντρώσουν τις προσπάθειές τους στην «προώθηση» αυτού του προϊόντος.

Στη συνέχεια, θα αξιολογήσουμε τη χρηματοοικονομική σταθερότητα της εταιρείας σε αλλαγές στις εξωτερικές οικονομικές συνθήκες. Υπό αυτή την έννοια, σημαντική προϋπόθεση για την επιτυχή λειτουργία μιας επιχείρησης είναι το περιθώριο ασφαλείας. Το περιθώριο ασφάλειας, ή οικονομική ευρωστία, δείχνει πόσο μπορούν να μειωθούν οι πωλήσεις (παραγωγή) προϊόντων χωρίς να υποστούν απώλειες. Η υπέρβαση της πραγματικής παραγωγής πάνω από το όριο κερδοφορίας είναι το περιθώριο οικονομικής ισχύος της επιχείρησης. Αυτός ο δείκτης ορίζεται ως η διαφορά μεταξύ του προγραμματισμένου όγκου πωλήσεων και του νεκρού σημείου της επιχείρησης (σε σχετικούς όρους). Όσο υψηλότερος είναι αυτός ο δείκτης, τόσο πιο ασφαλής αισθάνεται ο επιχειρηματίας μπροστά στην απειλή αρνητικών αλλαγών (για παράδειγμα, σε περίπτωση πτώσης των εσόδων ή αύξησης του κόστους). Το νεκρό σημείο παρουσιάζεται συνήθως σε φυσικούς (μονάδες παραγωγής) ή σε χρηματικούς όρους. Μπορεί να δηλωθεί με βεβαιότητα ότι όσο χαμηλότερο είναι το νεκρό σημείο, τόσο πιο αποτελεσματικά λειτουργεί η επιχείρηση όσον αφορά τη δημιουργία λειτουργικών κερδών. Ας υπολογίσουμε το νεκρό σημείο για ολόκληρο το χαρτοφυλάκιο παραγωγής και πωλήσεων. Το νεκρό σημείο μιας επιχείρησης είναι εύκολο να βρεθεί εάν το οικονομικό αποτέλεσμα από τις πωλήσεις προϊόντων είναι ίσο με μηδέν. Για να γίνει αυτό, το οριακό κέρδος (MP) από τις πωλήσεις εξισώνεται με το πάγιο κόστος (3 θέση):

MP = W post.

Στην περίπτωση αυτή η εταιρεία δεν θα έχει ούτε κέρδη ούτε ζημιές. Στη συνέχεια, ο κρίσιμος όγκος πωλήσεων ή τα κρίσιμα έσοδα (σε kr), στα οποία δεν υπάρχει ούτε κέρδος ούτε ζημία, μπορεί να βρεθεί από την ακόλουθη αναλογία:

(MP / V pr) × V cr = W σταθερά.

Η έννοια αυτού του τύπου είναι ότι όταν τα τρέχοντα έσοδα από τις πωλήσεις (V pr) πέφτουν στο κρίσιμο επίπεδο (V cr), οι τιμές τους θα μειωθούν. Σε αυτή την περίπτωση, δεν θα υπάρξει κέρδος (MP = Z post). Στη συνέχεια, γράφουμε αυτόν τον τύπο με την ακόλουθη μορφή:

MP / V pr = Z post / V cr.

Σε αυτόν τον τύπο, το πρώτο μέρος της ισότητας είναι μια έκφραση για τον προσδιορισμό της κερδοφορίας των προϊόντων της επιχείρησης στο σύνολό τους σε όρους οριακού κέρδους. Ας το χαρακτηρίσουμε με τον δείκτη:

Ως εκ τούτου, τα κρίσιμα έσοδα (ή το νεκρό σημείο) (σε kr) σε νομισματικούς όρους είναι ίσα με: 800 χιλιάδες ρούβλια. / 0,42 = 1905 χιλιάδες ρούβλια.

Ο συντελεστής περιθωρίου ασφαλείας (K zb) θα είναι: [(2500 - 1905) / 2500] × 100% = (595 / 2500) × 100% = 23,8%.

Με την έννοια του, το K zb χαρακτηρίζει το νεκρό σημείο με νομισματικούς όρους. Αυτό είναι το ελάχιστο εισόδημα με το οποίο όλα τα έξοδα ανακτώνται πλήρως, ενώ το κέρδος είναι μηδενικό. Πιστεύεται ότι για την κανονική λειτουργία μιας επιχείρησης είναι αρκετά αν ο τρέχων όγκος πωλήσεων (V pr) υπερβαίνει το κρίσιμο επίπεδο του (V cr) τουλάχιστον κατά 20%. Σε αυτήν την περίπτωση, αυτός ο αριθμός υπερβαίνει τη συνιστώμενη τιμή, αλλά είναι σχεδόν στα όρια.

Φαίνεται ότι όλα είναι ξεκάθαρα: αφενός, στη γενική περίπτωση, έχουμε μια μη ισορροπημένη δομή της παραγωγής και των πωλήσεων του χαρτοφυλακίου παραγγελιών για το σύνολο των προϊόντων, αφετέρου, υπάρχουν σχετικά χαμηλοί δείκτες κερδοφορίας και περιθώρια ασφαλείας για τα προϊόντα της εταιρείας στο σύνολό τους. Επιπλέον, φαίνεται ότι έχουμε μάλλον πενιχρές πληροφορίες για τη συμπεριφορά του πάγιου κόστους σε σχέση με κάθε τύπο προϊόντος. Ωστόσο, η εικόνα που παρουσιάζεται μπορεί να αλλάξει ριζικά εάν λάβουμε υπόψη την κατανομή του πάγιου κόστους ανά είδος προϊόντος.

|

Πίνακας 1. Επίδραση της δομής του προϊόντος στην κερδοφορία και το νεκρό σημείο |

|||||||||

|

Δείκτης |

Έσοδα, χιλιάδες ρούβλια |

Μεταβλητό κόστος, χιλιάδες ρούβλια. |

Οριακό κέρδος, χιλιάδες ρούβλια. |

Οριακό κέρδος, % |

Σταθερά έξοδα, χιλιάδες ρούβλια. |

Σημείο νεκρού χιλιάδων ρούβλια |

Περιθώριο ασφαλείας, % |

Λειτουργικά κέρδη, χιλ τρίψιμο. |

Κερδοφορία, % |

|

Υγρό φρένων |

|||||||||

|

Καθαριστικό τζαμιών |

|||||||||

|

Διαλύτης για αφαίρεση στρωτής μεμβράνης |

|||||||||

|

Σύνολο |

|||||||||

Μέθοδος βάσης

Εάν η διοίκηση της εταιρείας απαιτεί πληρέστερες πληροφορίες για τη λήψη αποφάσεων διαχείρισης, τότε μπορείτε να χρησιμοποιήσετε το m χρησιμοποιώντας τη μέθοδο των βασικών δεικτών. Σε αυτήν την περίπτωση, είναι απαραίτητο να τοπικοποιήσετε το πάγιο κόστος ανά τύπο προϊόντος. Βασικές υποθέσειςαυτή η προσέγγιση είναι η εξής:

Το μεταβλητό κόστος κατανέμεται μεταξύ των προϊόντων.

Τα σταθερά κόστη προσαρμόζονται επίσης ανά προϊόν.

Το περιθώριο συνεισφοράς εκτιμάται για κάθε προϊόν·

Το περιθώριο ασφαλείας και η κερδοφορία αξιολογούνται για κάθε προϊόν.

Χρησιμοποιώντας τη μέθοδο των βασικών δεικτών, η εταιρεία έχει την ευκαιρία να πραγματοποιήσει μια πλήρη συγκριτική αξιολόγηση της κερδοφορίας μεμονωμένων τύπων προϊόντων - ένα αναμφισβήτητο πλεονέκτημα αυτής της προσέγγισης. Στην περίπτωση αυτή, ως βάση για την κατανομή των πάγιων δαπανών επιλέγεται ένας δείκτης, η αξία του οποίου σχετίζεται στενά με το είδος του εξεταζόμενου κόστους. Συνήθως στην οικονομική βιβλιογραφία οι ακόλουθες τιμές λαμβάνονται ως τέτοιος δείκτης:

τον όγκο της παραγόμενης εργασίας ή των πωλήσεων για κάθε τύπο προϊόντος·

περιοχές παραγωγής για κάθε τύπο προϊόντος·

την πολυπλοκότητα της κατασκευής ορισμένων τύπων προϊόντων·

μισθοί των εργαζομένων στην παραγωγή που αποδίδονται σε κάθε τύπο προϊόντος·

άλλους δείκτες.

Η διαδικασία για την επιλογή ενός δείκτη βάσης απαιτεί την εκπλήρωση τουλάχιστον δύο προϋποθέσεων:

1) προκαταρκτική ανάλυση της σχέσης μεταξύ του τοπικού τύπου κόστους και ενός από τους επιλεγμένους βασικούς δείκτες.

2) οργάνωση ακριβούς μέτρησης και καταγραφής της επίδρασης του βασικού δείκτη στον εντοπισμένο τύπο γενικών εξόδων.

Όσο καλύτερα αποδίδονται τα έμμεσα κόστη σε ένα συγκεκριμένο προϊόν όπως εμφανίζονται στην παραγωγή, τόσο ακριβέστερα μπορεί να υπολογιστεί το συνολικό κόστος παραγωγής του.

Παράδειγμα 2

Χρησιμοποιούμε τα δεδομένα από το προηγούμενο παράδειγμα, αλλά τα επεκτείνουμε κάπως - τώρα υπάρχουν πολύ περισσότερες πληροφορίες για ανάλυση (Πίνακας 2).

Ας υποθέσουμε ότι η διοίκηση της εταιρείας αποφάσισε να αναδιανείμει το πάγιο κόστος σε κάθε τύπο προϊόντος σε αναλογία με τους μισθούς των εργαζομένων στην παραγωγή. Για να δικαιολογήσουν την απόφασή τους, οι διευθυντές αναφέρθηκαν στο μεγάλο μερίδιο του κόστους εργασίας στο κόστος κατασκευής κάθε προϊόντος. Λαμβάνοντας υπόψη την επιλογή αυτού του βασικού δείκτη, ο υπολογισμός του κόστους των αναφερόμενων προϊόντων έχει ως εξής (βλ. Πίνακα 2).

|

Πίνακας 2. Κατανομή σταθερών δαπανών με χρήση του βασικού δείκτη |

||||

|

Οχι. |

Δείκτης |

Υγρό φρένων |

Που σημαίνει για το πλύσιμο των ποτηριών |

|

|

Μεταβλητό κόστος, τρίψιμο. |

||||

|

Ποσότητα προϊόντων, τεμ. |

||||

|

Κατανομή πάγιων εξόδων, τρίψιμο. |

||||

|

Σταθερά έξοδα ανά μονάδα παραγωγής, τρίψιμο/τεμάχιο. (ρήτρα 5 / ρήτρα 2) |

||||

|

Κόστος ανά μονάδα παραγωγής, τρίψιμο/τεμ. (στοιχείο 3 + στοιχείο 6) |

||||

|

Τιμή πώλησης, τρίψιμο/τεμ. |

||||

|

Έσοδα, τρίψτε. (στοιχείο 2 × στοιχείο 8) |

||||

|

Κερδοφορία προϊόντος, % |

||||

|

Σημείο ζημιάς, τρίψτε. |

||||

|

Περιθώριο ασφαλείας, % |

||||

Στον πίνακα 2 δεδομένα σε φυσικές μονάδες (τεμάχια) είναι ο αριθμός των φιαλών ή δοχείων που έχουν γεμίσει με το αντίστοιχο υγρό για τη συντήρηση του αυτοκινήτου. Όπως βλέπουμε, καθαριστικό τζαμιών- ηγέτης στην κερδοφορία. Με την τρέχουσα κατανομή των σταθερών δαπανών (ανάλογα με τον μισθό), η αξία κερδοφορίας για αυτό είναι 10 φορές υψηλότερη από τον ίδιο δείκτη για διαλύτη αφαίρεσης στρωτής μεμβράνης (16% / 1,6%) και πάνω από 1,3 φορές υψηλότερη σε σύγκριση με τον ίδιο δείκτη για μεμβράνη φρένων, υγρά (16% / 11,9%). Κερδοφορία προϊόντος(^(P pr)) προσδιορίστηκε ως η διαφορά μεταξύ των τιμών πώλησης (P pr) και του συνολικού κόστους μιας μονάδας παραγωγής (C πλήρης) σύμφωνα με τον τύπο:

^(P pr) = (C pr - C full) / C pr × 100%.

Ο δείκτης ^(P pr) ονομάζεται συχνά συντελεστής τιμής. Όσο υψηλότερη είναι η τιμή αυτού του συντελεστή, τόσο μεγαλύτερη είναι η πιθανή κερδοφορία ενός δεδομένου προϊόντος, πράγμα που σημαίνει ότι τόσο μεγαλύτερο είναι το αποθεματικό για την κάλυψη των γενικών εξόδων και την επίτευξη κέρδους. Με άλλα λόγια, είναι πιο κερδοφόρο να πωλούνται προϊόντα με τον υψηλότερο συντελεστή τιμής.

Για να υπολογίσουμε το νεκρό σημείο μιας επιχείρησης ανά τύπο προϊόντος, θα χρησιμοποιήσουμε μια διαφορετική προσέγγιση - θα χρησιμοποιήσουμε μια απλή αναλογία που βασίζεται στο ισοζύγιο εσόδων και κόστους της επιχείρησης. Ας το κάνουμε αυτό με συνέπεια για όλους τους τύπους προϊόντων. Για υγρό φρένωνΕλλείψει κέρδους, λαμβάνουμε την ακόλουθη εξίσωση:

90Χ = 50Χ + 440 000 + 0.

Σε αυτή την εξίσωση Χείναι ο απαιτούμενος αριθμός μονάδων παραγωγής (υγρό φρένων). Σε αυτή τη μοναδιαία αξία δεν υπάρχει κέρδος ή ζημία. Το μηδέν σε αυτόν τον τύπο σημαίνει κανένα κέρδος. Έχοντας λύσει αυτήν την εξίσωση, λαμβάνουμε τον απαιτούμενο αριθμό μονάδων παραγωγής:

Χ= 440.000 / 40 = 11.000 τεμ.

Ως εκ τούτου, ο κρίσιμος όγκος πωλήσεων σε όρους αξίας (έσοδα) θα είναι:

11.000 τεμ. × 90 τρίψιμο/τεμ. = 990.000 τρίψιμο.

[(1.350.000 - 990.000) / 1.350.000] × 100% = (360.000 / 1.350.000) × 100% = 26,7%.

Για καθαριστικά τζαμιώνΘα βρούμε το νεκρό σημείο από μια παρόμοια εξίσωση:

50Χ = 30Χ + 120 000.

Ως εκ τούτου, ο κρίσιμος όγκος παραγωγής σε φυσικές μονάδες θα είναι:

Χ= 120.000 / 20 = 6000 τεμ.

Τα κρίσιμα έσοδα θα είναι:

6.000 τεμ. x 50 RUR/τεμ. = 300.000 τρίψιμο.

Τότε το περιθώριο ασφαλείας θα είναι:

[(500.000 - 300.000) / 500.000] × 100% = (200.000 / 500.000) × 100% = 40,0%.

Ας δημιουργήσουμε μια παρόμοια εξίσωση για διαλύτης για την αφαίρεση στρωτής μεμβράνης:

130Χ = 80Χ + 240 000.

Χ= 240.000 / 50 = 4800 τεμ.

Με τη σειρά του, τα κρίσιμα έσοδα θα είναι ίσα με:

4800 τμχ. × 130 RUR/τεμ. = 624.000 τρίψιμο,

και το περιθώριο ασφαλείας θα είναι:

[(650.000 - 624.000) / 650.000] × 100% = (26.000 / 650.000) × 100% = 4,0%.

Επομένως, σύμφωνα με το περιθώριο ασφαλείας για το δεύτερο προϊόν ( καθαριστικό τζαμιών) έχουμε ένα εξαιρετικό αποτέλεσμα: ο τρέχων όγκος πωλήσεων είναι 40% υψηλότερος από το κρίσιμο επίπεδο του (σημείο νεκρού). Για το πρώτο προϊόν ( υγρό φρένων) πέτυχε επίσης ένα καλό αποτέλεσμα, αν και το νεκρό σημείο του είναι 26,7% χαμηλότερο. Το χειρότερο αποτέλεσμα του περιθωρίου ασφαλείας είναι για το τρίτο προϊόν (): σε αυτήν την περίπτωση, το νεκρό σημείο διαφέρει από το τρέχον επίπεδο πωλήσεων μόνο κατά 4%. Αυτό σημαίνει ότι εάν ο όγκος πωλήσεων μειωθεί κατά τουλάχιστον 200 τμχ. (26.000 ρούβλια / 130 ρούβλια), δεν θα υπάρξει κέρδος σε αυτό το προϊόν. Και με περαιτέρω πτώση του όγκου πωλήσεων θα υπάρχουν συνεχείς απώλειες. Αποδεικνύεται ότι από όλες τις απόψεις τα χειρότερα αποτελέσματα επιτυγχάνονται με την κυκλοφορία του τρίτου προϊόντος ( διαλύτης αφαίρεσης στρωτής μεμβράνης). Δεδομένων των σημερινών όγκων πωλήσεων και τιμών, αυτό το προϊόν πρακτικά δεν δικαιολογεί το κόστος παραγωγής του. Για να αυξηθεί η αποτελεσματικότητα της παραγωγής του, είναι απαραίτητο να αυξηθούν οι όγκοι παραγωγής ή οι τιμές πώλησης.

Ή μήπως όλα δεν είναι τόσο άσχημα με την απελευθέρωση διαλύτη για την αφαίρεση στρωτής μεμβράνης; Άλλωστε από τα δεδομένα του Πίνακα. 1 προκύπτει ότι το οριακό κέρδος για αυτήν (38,5%) δεν είναι πολύ χειρότερο από ό,τι για το δεύτερο προϊόν (40%). Πιθανώς, οι διαχειριστές επέλεξαν εσφαλμένα τον βασικό δείκτη για την κατανομή των σταθερών δαπανών: ήταν απαραίτητο να ληφθούν υπόψη όχι ένας, αλλά δύο βασικοί δείκτες ή περισσότεροι. Δηλαδή, για διαφορετικές συνιστώσες του έμμεσου κόστους ήταν απαραίτητο να επιλέξουν τους δικούς τους βασικούς δείκτες ανάλογα με τις πηγές του αντίστοιχου κόστους (βλ. παράδειγμα 3).

αλφάβητο-μέθοδος

Σε οικονομικούς όρους, το έμμεσο κόστος θα πρέπει να αποδίδεται σε έναν ή τον άλλο τύπο προϊόντος ανάλογα με τον βαθμό στον οποίο αυτό το κόστος σχετίζεται με την παραγωγή ενός συγκεκριμένου προϊόντος. Με άλλα λόγια, κατά τη διαδικασία κατανομής του γενικού κόστους παραγωγής, είναι απαραίτητο να διευκρινιστεί σε ποιο βαθμό τα στοιχεία κόστους συνδέονται με την παραγωγή ενός συγκεκριμένου τύπου προϊόντος. Κατά τη διαδικασία ανάλυσης, μπορεί να αποδειχθεί ότι ορισμένες έμμεσες δαπάνες σχετίζονται άμεσα μόνο με ένα συγκεκριμένο προϊόν, επομένως είναι άδικο να αναδιανεμηθούν σε όλα τα προϊόντα. Σε αυτές τις περιπτώσεις, το έμμεσο κόστος αποδίδεται σωστά στο προϊόν ανάλογα με τον τόπο ή τις πηγές εμφάνισής τους. Για την κατανομή τέτοιων δαπανών με παρόμοιο τρόπο, μπορεί να χρησιμοποιηθεί μια μέθοδος που ονομάζεται κοστολόγηση βάσει δραστηριότητας (μέθοδος ABC). Αυτή η φράση μεταφράζεται από τα αγγλικά με διάφορους τρόπους: ανάλυση κόστους ανά τύπο δραστηριότητας, ανάλυση λειτουργικού κόστους και ακόμη και ανάλυση λειτουργικού κόστους (FCA). Ανεξάρτητα από τη μετάφραση στη βάση αυτής της μεθόδου, το καθήκον είναι να βρεθεί μια διαφορετική (που δεν σχετίζεται με τον όγκο των πωλήσεων) βάση για την κατανομή των γενικών εξόδων.

Σε σχέση με τα παραπάνω, ας επιστρέψουμε στο χαρτοφυλάκιο προϊόντων της εταιρείας (παραδείγματα 1, 2).

Παράδειγμα 3

Ο διαχειριστής δεν είναι σίγουρος για τα αποτελέσματα που προέκυψαν σχετικά με τη συγκριτική κερδοφορία των προϊόντων, γι' αυτό απαίτησε να παρουσιάσει μια πλήρη σειρά στοιχείων έμμεσου κόστους. Οι διαχειριστές προσδιόρισαν το σταθερό έμμεσο κόστος ανά τύπο προϊόντος (τα αποτελέσματα συνοψίζονται στον Πίνακα 3). Αποδείχθηκε ότι στην αρχή δεν έλαβαν υπόψη ότι για την παραγωγή του δεύτερου προϊόντος ( καθαριστικό τζαμιών) αγοράστηκε μια αυτόματη γραμμή με μακροχρόνια μίσθωση. Για τη στέγαση αυτού του εξοπλισμού χρειάστηκε η ενοικίαση επιπλέον χώρων, ενώ άλλα συνεργεία ανήκουν στην εταιρεία. Ως αποτέλεσμα, στον προηγούμενο υπολογισμό, το πάγιο κόστος ανακατανεμήθηκε τεχνητά σε άλλα προϊόντα σε αναλογία με τους μισθούς. Εξάλλου, μια αυτοματοποιημένη γραμμή απαιτεί λιγότερη εργασία από άλλα προϊόντα. Αυτό θα έχει ως αποτέλεσμα χαμηλότερο κόστος εργασίας. Επομένως, κατά την κατανομή του κόστους σε αναλογία με τους μισθούς των κύριων εργαζομένων, η μερίδα του λέοντος των δαπανών έπεσε στους γείτονες αυτού του προϊόντος, δηλαδή στο πρώτο και στο τρίτο προϊόν, η παραγωγή των οποίων δεν είναι τόσο αυτοματοποιημένη. Στην πραγματικότητα, είναι ακριβώς σε σχέση με την παραγωγή του δεύτερου προϊόντος ( καθαριστικό τζαμιών) η εταιρεία επιβαρύνθηκε με δύο σημαντικά στοιχεία κόστους - μίσθωση και πληρωμές ενοικίων. Επομένως, αυτό το προϊόν είναι που πρέπει να ανακτήσει αυτά τα κόστη με έσοδα από τις πωλήσεις του. Και αν ναι, τότε αυτό το κόστος θα πρέπει να διατεθεί πλήρως στην παραγωγή του δεύτερου προϊόντος.

Ας υποθέσουμε ότι σε αυτήν την περίπτωση είναι συνολικά 150 χιλιάδες ρούβλια. κάθε μήνα. Για να γίνει αυτό, πρέπει πρώτα να διαχωριστούν από το συνολικό ποσό των σταθερών δαπανών (800 χιλιάδες ρούβλια): 800 - 150 = 650 ρούβλια. Αλλά το υπόλοιπο ποσό του κόστους (650 χιλιάδες ρούβλια) μπορεί να διανεμηθεί ανάλογα με τους μισθούς των εργαζομένων στην παραγωγή. Τα αποτελέσματα της ανακατανομής των πάγιων δαπανών παρουσιάζονται στον πίνακα. 3.

|

Πίνακας 3. Κατανομή πάγιων δαπανών ανά τόπο προέλευσής τους (αλφάβητο-μέθοδος) |

||||

|

Οχι. |

Δείκτης |

Υγρό φρένων |

Που σημαίνει για το πλύσιμο των ποτηριών |

Διαλύτης για αφαίρεση στρωτής μεμβράνης |

|

Μεταβλητό κόστος, τρίψιμο. |

||||

|

Ποσότητα προϊόντων, τεμ. |

||||

|

Μεταβλητό κόστος ανά μονάδα παραγωγής, τρίψιμο/τεμάχιο. (στοιχείο 1 / στοιχείο 2) |

||||

|

Μισθοί εργατών παραγωγής, % |

||||

|

Πληρωμές χρηματοδοτικής μίσθωσης και ενοικίαση πρόσθετων χώρων παραγωγής, τρίψιμο. |

||||

|

Κατανομή λοιπών πάγιων εξόδων, τρίψιμο. |

||||

|

Συνολικά πάγια έξοδα, τρίψτε. (στοιχείο 5 + στοιχείο 6) |

||||

|

Σταθερά έξοδα ανά μονάδα παραγωγής, τρίψιμο/τεμάχιο. (ρήτρα 7 / ρήτρα 2) |

||||

|

Κόστος ανά μονάδα παραγωγής, τρίψιμο/τεμ. (στοιχείο 3 + στοιχείο 8) |

||||

|

Τιμή πώλησης, τρίψιμο/τεμ. |

||||

|

Έσοδα, τρίψτε. (στοιχείο 2 × στοιχείο 10) |

||||

|

Κερδοφορία προϊόντος, % |

||||

|

Σημείο ζημιάς, τρίψτε. |

||||

|

Περιθώριο ασφαλείας, % |

||||

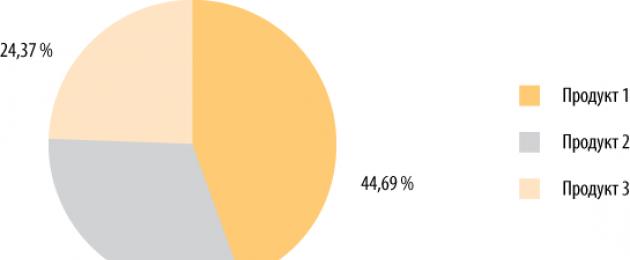

Όπως βλέπουμε, η εικόνα έχει αλλάξει πολύ. Τώρα το πάγιο κόστος ανά μονάδα παραγωγής για το δεύτερο προϊόν είναι το υψηλότερο (24,75 ρούβλια/τεμάχιο). Ως αποτέλεσμα, το συνολικό του κόστος αυξήθηκε απότομα και η πώληση έγινε ασύμφορη - στα 4,75 ρούβλια. για κάθε κομμάτι προϊόντος. Ο ηγέτης στην κερδοφορία ήταν το πρώτο προϊόν - στο 21,9%. Η παραγωγή του τρίτου προϊόντος μπορεί επίσης να αποκατασταθεί. Σε σύγκριση με τον προηγούμενο υπολογισμό, η κερδοφορία του αυξήθηκε περισσότερο από 5 φορές (8,5% / 1,6%). Και γιατί όλα; Ναι, γιατί έχει αλλάξει η δομή του πάγιου κόστους. Για λόγους σαφήνειας, ας παρουσιάσουμε αυτά τα αποτελέσματα σε γραφική μορφή (Εικ. 1). Αυτό το σχήμα δείχνει την κατανομή των σταθερών δαπανών για το Παράδειγμα 2 (μέθοδος βάσης). ο χαρακτηρισμός των προϊόντων 1, 2 και 3 αντιστοιχεί στη σειρά τους στον πίνακα. 2. Ομοίως, δείχνουμε την κατανομή του σταθερού κόστους χρησιμοποιώντας τη μέθοδο ABC στο Σχ. 2.

Ρύζι. 1. Διάγραμμα κατανομής σταθερών δαπανών με τη μέθοδο του βασικού δείκτη

Ρύζι. 2. Διάγραμμα κατανομής πάγιων δαπανώναλφάβητο-μέθοδος

Όπως μπορούμε να δούμε, όταν μεταβαίνουμε σε μια πιο αντικειμενική μέθοδο αξιολόγησης (μέθοδος ABC), το μερίδιο του σταθερού κόστους για το δεύτερο προϊόν ( καθαριστικό τζαμιών) αυξήθηκε περισσότερο από 2 φορές - από 15 σε 30,94%. Αντίστοιχα, το μερίδιο του κόστους για το πρώτο και το τρίτο προϊόν μειώθηκε. Αυτό εξηγεί τη σημαντική επιδείνωση της συνολικής κερδοφορίας του προϊόντος 2.

Στη συνέχεια, όπως και στα προηγούμενα παραδείγματα, θα υπολογίσουμε το νεκρό σημείο και το περιθώριο ασφαλείας για όλους τους τύπους προϊόντων, χρησιμοποιώντας τα δεδομένα που παρουσιάζονται στον πίνακα. 3. Για το πρώτο προϊόν ( υγρό φρένων) ας δημιουργήσουμε την ακόλουθη εξίσωση:

90Χ = 50Χ + 357 500.

Από εδώ παίρνουμε τον ακόλουθο αριθμό μονάδων παραγωγής:

Χ= 357.500 / 40 = 8938 τεμ.

Ο κρίσιμος όγκος πωλήσεων (έσοδα) θα είναι:

8038 τεμ. × 90 τρίψιμο/τεμ. = 804.420 τρίψτε.

Τώρα ας προσδιορίσουμε το περιθώριο ασφαλείας:

[(1.350.000 - 804.420) / 1.350.000] × 100% = (545.580 / 1.350.000) × 100% = 40,4%.

Για το δεύτερο προϊόν ( καθαριστικό τζαμιών) βρίσκουμε το νεκρό σημείο από παρόμοια εξίσωση:

50Χ = 30Χ + 247 500,

από όπου προσδιορίζουμε τον κρίσιμο όγκο παραγωγής σε φυσικές μονάδες:

Χ= 247.500 / 20 = 12.375 τεμ.

Τα κρίσιμα έσοδα θα είναι:

12.375 τεμ. × 50 RUR/τεμ. = 618.750 τρίψτε.

Το περιθώριο ασφαλείας θα είναι ίσο με:

[(500.000 - 618.750) / 500.000] × 100% = (-118.750 / 500.000) × 100% = -27,8%.

Για το τρίτο προϊόν ( διαλύτης αφαίρεσης στρωτής μεμβράνης) ας δημιουργήσουμε επίσης μια παρόμοια εξίσωση:

130Χ = 80Χ + 195 000.

Ας προσδιορίσουμε τον κρίσιμο όγκο παραγωγής σε φυσικές μονάδες:

Χ= 195.000 / 50 = 3900 τεμ.

Με τη σειρά τους, τα κρίσιμα έσοδα θα είναι:

3900 τεμ. × 130 RUR/τεμ. = 507.000 τρίψιμο.,

από πού προέρχεται το περιθώριο ασφαλείας:

[(650.000 - 507.000) / 650.000 . ] × 100% = (143.000 / 650.000) × 100% = 22,0%.

Όπως θα περίμενε κανείς, το πρώτο προϊόν έχει το μεγαλύτερο περιθώριο ασφαλείας (40,4%). Τον δείκτη αυτόν ακολουθεί το τρίτο προϊόν (22,0%). Και για το δεύτερο προϊόν, το τρέχον επίπεδο πωλήσεων είναι ακόμη κάτω από το νεκρό σημείο - κατά 27,8%. Αυτό εξηγεί το αρνητικό αποτέλεσμα για το περιθώριο ασφαλείας αυτού του προϊόντος (-27,8%). Όλα μπήκαν στη θέση τους. Καθαριστικό τζαμιώναποδείχθηκε ο «αδύναμος κρίκος» στο χαρτοφυλάκιο προϊόντων της εταιρείας. Αυτό το προϊόν δημιουργεί ζημία και παρασύρει ολόκληρο το χαρτοφυλάκιο των εμπορικών προϊόντων του εργοστασίου.

Ωστόσο, το γεγονός ότι αυτό το προϊόν είναι ασύμφορο σε πλήρες κόστος δεν αναιρεί τις πιθανές δυνατότητές του, διότι από την άποψη της οριακής κερδοφορίας βρίσκεται στη δεύτερη θέση. Η μη κερδοφορία στο πλήρες κόστος δείχνει ότι οι τρέχοντες όγκοι και οι τιμές πώλησης δεν επαρκούν για να καλύψουν το κόστος παραγωγής του. Στην περίπτωση αυτή, η εταιρεία έκανε λάθος στον προγραμματισμό των τιμών ή του όγκου της παραγωγής και, ως εκ τούτου, δεν εισέπραξε τα έσοδα που απαιτούνται για την πλήρη κάλυψη του κόστους της. Εάν ο όγκος των πωλήσεων αυξηθεί, τότε, στο τέλος, θα είναι δυνατό να ξεπεραστεί αυτή η αρνητική επίδραση του κόστους του δεύτερου προϊόντος. Τότε το δεύτερο προϊόν μπορεί να αποδειχθεί ακόμη πιο κερδοφόρο από το τρίτο.

Έτσι, το παράδειγμα 3 δείχνει ότι η χρήση της μεθόδου ABC επιτρέπει μια πιο λογική κατανομή του σταθερού κόστους ανά τύπο προϊόντος. Απλά πρέπει να επιλέξετε σωστά για κάθε προϊόν τους καθοριστικούς παράγοντες που επηρεάζουν τη σύνθεση του σταθερού κόστους. Συνοψίζοντας όσα έχουν ειπωθεί, μπορούμε να προτείνουμε τη χρήση ενός συστήματος εντοπισμού σταθερών δαπανών σύμφωνα με βασικούς δείκτες για τέτοιες περιπτώσεις:

απλοί και παρόμοιοι τύποι προϊόντων ή υπηρεσιών·

χαμηλό επίπεδο και απλή δομή των γενικών εξόδων.

χαμηλές πωλήσεις και διοικητικό κόστος·

υψηλή κερδοφορία πωλήσεων.

Η χρήση της μεθόδου ABC συνιστάται εάν η επιχείρηση χαρακτηρίζεται από τα ακόλουθα χαρακτηριστικά:

χαρτοφυλάκιο παραγγελιών πολλών ειδών.

υψηλό μερίδιο του έμμεσου κόστους·

σημαντικές διαφορές στους όγκους παραγωγής ορισμένων τύπων προϊόντων·

Οι διευθυντές επιχειρήσεων προσπαθούν να κατανοήσουν σε βάθος τη δομή του κόστους.

Σημειώστε ότι το σύστημα ABC, το οποίο υποστηρίζεται τόσο ενεργά κατ' αρχήν, ταυτόχρονα δεν έχει βρει ακόμη ευρεία διανομή, συμπεριλαμβανομένων των δυτικών επιχειρήσεων. Ο κύριος λόγος είναι η πολυπλοκότητα και η μη εξοικείωση της μετάβασης από το παραδοσιακό σύστημα που υπάρχει στις επιχειρήσεις (εντοπισμός κόστους σύμφωνα με βασικούς δείκτες).

συμπέρασμα

Η γενίκευση της εμπειρίας μας επιτρέπει να υποστηρίξουμε ότι η βάση για τη διαχείριση του έμμεσου κόστους πρέπει να είναι η αρχή της εύλογης αναγκαιότητας, η οποία προϋποθέτει ότι τα πιθανά οφέλη από μια λεπτομερέστερη εξέταση και κατανομή των έμμεσων δαπανών θα πρέπει να αντισταθμίζουν τις προσπάθειες που συνδέονται με μια τέτοια εμβάθυνση. Με βάση αυτή την αρχή, εξετάσαμε διαφορετικές μεθόδους για την αξιολόγηση της αποδοτικότητας για την παραγωγή πολλών ειδών.

Η μέθοδος της συγκριτικής αξιολόγησης των επιμέρους τύπων προϊόντων με βάση το οριακό κέρδος είναι πολύ απλή στη χρήση. Ωστόσο, επιτρέπει την αξιολόγηση της κερδοφορίας μόνο με συνδυασμένη ανάλυση σταθερών έμμεσων ή έμμεσων δαπανών. Η μέθοδος του βασικού δείκτη επιτρέπει στην επιχείρηση να κάνει μια πλήρη συγκριτική αξιολόγηση της κερδοφορίας των μεμονωμένων προϊόντων μεταξύ τους, αλλά δεν επιτρέπει ούτε τον εντοπισμό των γενικών εξόδων ούτε τη διαχείρισή τους με εύλογο τρόπο. Η χρήση της μεθόδου ABC επιτρέπει μια πιο λογική κατανομή των σταθερών δαπανών ανά τύπο προϊόντος. Η ανακατανομή των στοιχείων κόστους μεταξύ μεμονωμένων προϊόντων σάς επιτρέπει να αλλάξετε σημαντικά την άποψή σας για το πραγματικό μερίδιο κέρδους που αποφέρει ένας συγκεκριμένος τύπος προϊόντος. Αυτό είναι ιδιαίτερα σημαντικό στην περίπτωση της ανάλυσης τύπων προϊόντων που, λόγω του έμμεσου κόστους που συνδέονται με αυτά, αποδεικνύονται ασύμφορα για την επιχείρηση. Είναι αλήθεια ότι η πολυπλοκότητα της χρήσης αυτής της μεθόδου είναι μεγαλύτερη από τις απλούστερες μεθόδους αξιολόγησης που αναφέρονται παραπάνω.

V. I. Semenov,

Chief Accountant της Lika-Design LLC, Ph.D. τεχν. επιστήμες

Το να βελτιώνεις σημαίνει να αλλάζεις,

το να είσαι τέλειος σημαίνει να αλλάζεις συχνά.

Ουίνστον Τσώρτσιλ

Παρακάτω είναι μερικοί νέοι μηχανισμοί που εμφανίστηκαν στην τελευταία έκδοση 2.4.1.

Ανεξάρτητη κατανομή του κόστους στη διαχείριση και ρυθμιζόμενη λογιστική

Η έκδοση του υπό εξέταση προϊόντος λογισμικού περιλαμβάνει ρυθμίσεις που επιτρέπουν στην κατεύθυνση κατανομής των δαπανών στη λογιστική διαχείρισης να διαφέρει από την κατεύθυνση κατανομής των δαπανών στη ρυθμιζόμενη λογιστική.

Εικόνα 1. Ρυθμίσεις κατανομής κόστους στη ρυθμιζόμενη και διαχειριστική λογιστική, διαθέσιμοι τύποι αναλυτικών στοιχείων

Στο ERP προστίθεται επίσης η λειτουργικότητα για την κατανομή του πρόσθετου κόστους για αγαθά στη λογιστική διαχείρισης στον οργανισμό που λαμβάνει το κόστος, που καθορίζεται από την ανάλυση κόστους.

Στην έκδοση 2.4.1, έγινε διαθέσιμη η κατανομή των δαπανών για οικονομικά αποτελέσματα σε ρυθμιζόμενη λογιστική μεταξύ των τομέων δραστηριότητας.

Προστέθηκε ταξινόμηση των στοιχείων εξόδων κατά είδος εξόδου. Ο τύπος της δαπάνης καθορίζει τους τύπους των διαθέσιμων αναλυτικών στοιχείων και τις διαθέσιμες επιλογές διανομής.

Κατά την καταγραφή δαπανών σε έγγραφα, μπορείτε να καθορίσετε αναλυτικά στοιχεία δαπανών που σχετίζονται με άλλον οργανισμό.

Τέτοια έξοδα θα αντιστραφούν από τον οργανισμό που καθορίζεται στο έγγραφο και θα καταχωρηθούν από τον οργανισμό που καθορίζεται στα αναλυτικά στοιχεία εξόδων, σε μέρος των ποσών στο νόμισμα λογιστικής διαχείρισης.

Το έγγραφο «Διανομή εσόδων και εξόδων» έχει προσθέσει μια κατανομή ανά περιοχή δραστηριότητας των ποσών στο νόμισμα της ρυθμιζόμενης λογιστικής.

Λογιστική κοστολόγησης και υπολογισμός του κόστους των αγαθών σύμφωνα με τους κανόνες των ΔΠΧΠ

Η τελευταία έκδοση του ERP έχει προσθέσει τη λογιστική κόστους και τον υπολογισμό του κόστους των αγαθών για τη λογιστική διαχείρισης των οργανισμών σύμφωνα με τους κανόνες των ΔΧΟ.

Η λογιστική κόστους στα κυκλοφορούντα μητρώα έχει γίνει πιο λεπτομερής. Η σύνθεση των πόρων των μητρώων κύκλου εργασιών έχει ευθυγραμμιστεί με το μητρώο «Κόστος αγαθών».

Για την επίλυση προβλημάτων χρηματοοικονομικής λογιστικής, ορίζονται τρία περιγράμματα λογιστικής κόστους και κόστους:

|

Λογιστικό νόμισμα |

Διαμόρφωση δαπανών |

Κόστος μεταφοράς μεταξύ οργανισμών |

|

|

Ρυθμιζόμενη λογιστική |

Ρυθμιζόμενη |

Σύμφωνα με τους κανόνες της ρυθμιζόμενης λογιστικής |

|

|

Λογιστική διαχείρισης επιχειρήσεων |

Διαχείριση |

Σύμφωνα με τους κανόνες στη λογιστική διαχείρισης |

Από άκρο σε άκρο, διατηρείται κατά τις μεταφορές μεταξύ οργανισμών |

|

Λογιστική διαχείρισης ενός οργανισμού |

Με επιπλέον χρέωση, που καθορίζεται από την τιμή μεταφοράς στον οργανισμό |

Πίνακας 1. Τρεις βρόχοι λογιστικής κόστους και κόστους

Το κόστος διαχείρισης των οργανισμών αναλύεται σε 5 συνιστώσες:

|

Στοιχείο κόστους |

Περιγραφή |

|

Τιμή |

Η τιμή αγοράς υλικών, εμπορευμάτων, εργασίας, καθώς και το ποσό του ΦΠΑ που περιλαμβάνεται στην τιμή |

|

Πρόσθετα έξοδα |

Πρόσθετα έξοδα που επιμερίζονται στο κόστος αγαθών και υλικών (έξοδα ανά είδη με την επιλογή διανομής «Στο κόστος αγαθών») |

|

ΕΡΓΑΤΙΚΟ ΚΟΣΤΟΣ |

Δεδουλευμένοι μισθοί κομματιού και κρατήσεις για κοινωνικές ανάγκες από μισθούς κομματιού που περιλαμβάνονται στο κόστος των κατασκευασμένων προϊόντων |

|

Σταθερές στοιχείων γραμμής |

Αναλυτικό κόστος παραγωγής που περιλαμβάνεται στο κόστος των κατασκευασμένων προϊόντων ανά είδη με τη φύση του κόστους «Σταθερό» και την επιλογή διανομής «Για το κόστος παραγωγής» |

|

Μεταβλητές στοιχείων |

Κόστος παραγωγής ειδών-ειδών που περιλαμβάνονται στο κόστος των κατασκευασμένων προϊόντων ανά είδη με τη φύση του κόστους «Μεταβλητό» και την επιλογή διανομής «Για το κόστος παραγωγής» |

Πίνακας 2. Πέντε συνιστώσες του κόστους

Σχήμα 2. Διαίρεση του αναλυτικού κόστους παραγωγής σε μεταβλητό και σταθερό

Τα ακόλουθα έχουν προστεθεί στο έγγραφο «Διανομή RBP»:

- επιλογή για την ένδειξη του ποσού σε νόμισμα λογιστικής διαχείρισης·

- επιλογή για την ένδειξη του ποσού στο νόμισμα της ρυθμιζόμενης λογιστικής·

- κανόνας διανομής: ανά μήνα, ανά ημερολογιακή ημέρα, με ειδική σειρά.

- ένδειξη του λογιστικού ποσού φόρου·

- ένδειξη του ποσού χωρίς ΦΠΑ στο νόμισμα της λογιστικής διαχείρισης·

- Με την επιλογή "Ενδεικνύεται χειροκίνητα", διανέμονται τα ποσά και με την επιλογή "Αυτόματα καθορίζονται", διανέμονται μερίδια κόστους.

- όταν διανέμεται "Κατά ημερολογιακές ημέρες" - ο αριθμός των ημερών και όταν διανέμεται "Κατά μήνες" και "Με ειδική σειρά" - το μερίδιο του μήνα.

Έχει επίσης υλοποιηθεί η κατανομή των λοιπών εσόδων και εξόδων κατά τομείς δραστηριότητας στο νόμισμα της ρυθμιζόμενης λογιστικής.

Η εργασία με το έγγραφο "Αντανάκλαση άλλων εσόδων και εξόδων" έχει γίνει πιο βολική, καθώς κατέστη δυνατή η ένδειξη εσόδων/εξόδων και περιουσιακών στοιχείων/υποχρεώσεων χωρίς να τα χωρίσετε σε σειρές. Αυτό το έγγραφο έχει προσθέσει μια καρτέλα "Κύρια" και έναν σύνδεσμο σε συνημμένα αρχεία.

Πρέπει να σημειωθεί ότι ορισμένες αλλαγές επηρέασαν:

- έγγραφο «Κατανομή εσόδων και εξόδων»,

- διαγραφή έμμεσων δαπανών,

- εκθέσεις που χρησιμοποιούν δεδομένα για το κόστος των αγαθών και δεδομένα για άλλα έσοδα και έξοδα,

- ενεργοποίηση/απενεργοποίηση λογιστικής για έσοδα και έξοδα στο νόμισμα της ρυθμιζόμενης λογιστικής.

Προγραμματισμένο και πραγματικό κόστος προϊόντων και ημικατεργασμένων προϊόντων

Στη διαμόρφωση προστέθηκε μηχανισμός για τον υπολογισμό του προγραμματισμένου κόστους προϊόντων και ημικατεργασμένων προϊόντων με δυνατότητα εξαγωγής στο πρωτογενές κόστος και μετέπειτα λεπτομερή ανάλυση των αποκλίσεων στο πλαίσιο των ημικατεργασμένων προϊόντων και στα στάδια επεξεργασίας. Ιδιαίτερο χαρακτηριστικό αυτού του μηχανισμού είναι η υποστήριξη διαφόρων επιλογών για τον υπολογισμό της προγραμματισμένης κοστολόγησης προϊόντων (ημικατεργασμένα προϊόντα), ανάλογα με το στάδιο στο οποίο βρίσκεται η τρέχουσα παραγωγική διαδικασία: δεν έχει ξεκινήσει, κατασκευή σε εξέλιξη, ολοκληρώθηκε.

Οι αποκλίσεις μπορούν να αναλυθούν κατά παρτίδες, στάδια επεξεργασίας, διαιρέσεις και ημικατεργασμένα προϊόντα. Ο υπολογισμός του κόστους και η ανάλυση διακύμανσης λαμβάνει υπόψη τα ημικατεργασμένα προϊόντα.

Ο καθορισμός προτύπων για το κόστος παραγωγής στο ERP παρουσιάζεται στο ομώνυμο έγγραφο. Όλα τα έξοδα του τμήματος πρέπει να αναγράφονται σε ένα έγγραφο, δηλαδή ένα έγγραφο ανά τμήμα. Σε αυτήν την περίπτωση, το νέο έγγραφο αντικαθιστά το προηγούμενο.

Για τον υπολογισμό του προγραμματισμένου κόστους των καθορισμένων προϊόντων και τη δημιουργία της δομής του προϊόντος, προορίζεται το έγγραφο «Κόστος προϊόντος». Ο προγραμματισμένος τύπος τιμής για τα υλικά που αγοράστηκαν καθορίζεται σε σταθερά. Αυτός ο τύπος τιμής δεν μπορεί να παρακαμφθεί στο έγγραφο. Συνιστάται η διατήρηση ενός τύπου προγραμματισμένης τιμής. Μια παραγγελία παραγωγής μπορεί να υπολογιστεί ανά πάσα στιγμή. Εάν μια παραγγελία υπολογίζεται κατά τη διάρκεια της παραγωγικής διαδικασίας κατά τη διάρκεια της παραγωγής για περισσότερο από ένα μήνα, τότε το πραγματικό κόστος λαμβάνεται ως το προγραμματισμένο κόστος μέχρι τον μήνα υπολογισμού. Τα προγραμματισμένα δεδομένα στις εκθέσεις προέρχονται από την τελευταία υπολογισμένη εκτίμηση κόστους.

Τα αναλυτικά έξοδα υπολογίζονται ανάλογα με τα καθορισμένα πρότυπα και την αναλυτική βάση διανομής.

Στην αναφορά «Προγραμματισμένο κόστος προϊόντος», τα ημικατεργασμένα προϊόντα εμφανίζονται στα στάδια κατανάλωσης ως υλικό και προστίθεται μια ομαδοποίηση για κάθε ημικατεργασμένο προϊόν. Το κόστος ενός ημικατεργασμένου προϊόντος εμφανίζεται στην ομαδοποίηση του ίδιου του ημικατεργασμένου προϊόντος, δηλ. Δεν υπάρχει κόστος που να σχετίζεται με την κατανάλωση ημικατεργασμένων προϊόντων.

Η δομή της αναφοράς «Πραγματικό κόστος προϊόντος» είναι η ίδια με την αναφορά «Προγραμματισμένο κόστος προϊόντος».

Η αναφορά "Προγραμματισμένο και πραγματικό κόστος" εμφανίζει αποκλίσεις κόστους ανά στοιχείο και μπορεί να αναλυθεί σε παρτίδες. Όταν αποκρυπτογραφηθεί, ανοίγει μια αναφορά για μια λεπτομερή ανάλυση των αποκλίσεων.

Το κόστος των προϊόντων/ημικατεργασμένων προϊόντων στο στάδιο της παραγωγής αποτελείται από το κόστος των πρωτογενών υλικών, εξαιρουμένου του κόστους των ημικατεργασμένων προϊόντων που καταναλώθηκαν για παραγωγή.

Η έκθεση «Προγραμματισμένο και πραγματικό κόστος σταδίων επεξεργασίας» προορίζεται για την ανάλυση των αποκλίσεων:

- Σύμφωνα με τις προγραμματισμένες δαπάνες. Δείχνει τη διαφορά στο κόστος και την ποσότητα των αγορασθέντων υλικών που καταναλώθηκαν.

- Από τα πρότυπα κατανάλωσης. Δείχνει εάν η ανακατανομή της κατανάλωσης ευθύνεται για την απόκλιση από το προγραμματισμένο κόστος για τα αγορασμένα υλικά και για τα ημικατεργασμένα προϊόντα δείχνει την απόκλιση της κατανάλωσης ημικατεργασμένων προϊόντων από το πρότυπο κατανάλωσης.

Σειριακή λογιστική υλικών και προϊόντων. Αναφορές κόστους

Προστέθηκαν νέες αναφορές για το κόστος παραγωγής, επιτρέποντάς σας να αναλύσετε δεδομένα στο πλαίσιο των αποθηκών συνεργείου και στα στάδια παραγωγής, και οι κανονισμοί για τη σειριακή λογιστική υλικών και προϊόντων στα τμήματα παραγωγής έχουν αλλάξει ως μέρος της έκδοσης διαχείρισης παραγωγής 2.2.

Εκτίμηση του κόστους παραγωγής όταν αντανακλά τις πωλήσεις

Κατά την ανάλυση του πραγματικού κόστους των κατασκευασμένων προϊόντων, παρέχεται ανάλυση του κόστους παραγωγής (με αντίστοιχη αναφορά στο πλαίσιο) για τα ακόλουθα παραστατικά πωλήσεων:

- Αναφορά στον πωλητή.

- Πωλήσεις αγαθών και υπηρεσιών.

- Πιστοποιητικό ολοκλήρωσης.

- Ανάλυση κόστους προϊόντος

Η δυνατότητα κατασκευής ενός πλήρους δέντρου κόστους προϊόντος έχει εφαρμοστεί, λαμβάνοντας υπόψη την κατανομή των ημικατεργασμένων προϊόντων. Η υλοποίηση αντιπροσωπεύεται από την αναφορά «Δέντρο κόστους προϊόντος».

Η αναφορά σάς επιτρέπει να λάβετε δεδομένα:

- σχετικά με την ποσότητα και το κόστος των υλικών και των ημικατεργασμένων προϊόντων που καταναλώνονται για την παραγωγή προϊόντων, κατανεμημένα ανά αρχικές παρτίδες·

- σχετικά με τις πρωτογενείς παρτίδες (ημερομηνία, αριθμός, προμηθευτής, υπεύθυνος κ.λπ.) υλικών και ημικατεργασμένων προϊόντων που καταναλώνονται στην παραγωγή προϊόντων·

- σχετικά με τον όγκο και το κόστος του κόστους εργασίας που προκύπτει για την παραγωγή ημικατεργασμένων προϊόντων και προϊόντων·

- σχετικά με το κόστος των αναλυτικών δαπανών που πραγματοποιήθηκαν για την παραγωγή ημικατεργασμένων προϊόντων και προϊόντων.

Διαχωρισμός υλικών και ομαδοποίηση κόστους επεξεργασίας

Ένας πιο ευέλικτος τρόπος ομαδοποίησης του κόστους κατά την εξωτερική επεξεργασία έχει εφαρμοστεί μέσω της χρήσης ενός μηχανισμού ανάθεσης.

Οι λύσεις διεπαφής που χρησιμοποιούνται για την ομαδοποίηση του κόστους σε έγγραφα επεξεργασίας που ανατίθενται σε εξωτερικούς συνεργάτες έχουν απλοποιηθεί.

Εικόνα 3. Έγγραφο "Παραγγελία στον επεξεργαστή"

Σχήμα 4. Αλλαγή στον τρόπο ομαδοποίησης του κόστους ανά προϊόν

Αναφορά του στοιχείου κοστολόγησης στην παραγγελία προς τον εκτελούντα την επεξεργασία και στην αναφορά του εκτελούντος την επεξεργασία

Κατά την υποβολή παραγγελιών για έναν επεξεργαστή, είναι δυνατό να συμπληρώσετε στοιχεία κοστολόγησης που χρησιμοποιούνται στο μέλλον κατά τη συμπλήρωση αναφορών για τους επεξεργαστές.

Εικόνα 5. Έγγραφο "Παραγγελία στον επεξεργαστή"

Κατά την προετοιμασία αναφορών από τους μεταποιητές, οργανώνεται η συμπλήρωση στοιχείων κοστολόγησης που χρησιμοποιούνται στο μέλλον για την ταξινόμηση του κόστους υλικών κατά τον υπολογισμό του κόστους των κατασκευασμένων προϊόντων.

Εικόνα 6. Έγγραφο "Αναφορά Ανακυκλωτή"

Προκειμένου να διαμορφωθεί το κόστος παραγωγής, καθώς και για τη λήψη αποφάσεων διαχείρισης, είναι σημαντικό να κατανεμηθεί σωστά το κόστος. Η επιλεγμένη διαδικασία χρησιμοποιείται κατά τον υπολογισμό του φόρου εισοδήματος. Αν και η νομοθεσία περιέχει κατάλογο δαπανών, οι Οδηγίες για τη χρήση του λογιστικού σχεδίου ορίζουν ότι στη θέση «Κύρια παραγωγή» θα πρέπει να εμφανίζονται μόνο ποσά που σχετίζονται άμεσα με την παραγωγή προϊόντων. Θα μάθετε πώς να κατανέμετε πιο αποτελεσματικά το άμεσο και το έμμεσο κόστος από αυτό το άρθρο.

Ορισμός

Το άμεσο κόστος είναι το κόστος που σχετίζεται με την κατασκευή ενός συγκεκριμένου τύπου προϊόντος που μπορεί να συμπεριληφθεί στην τιμή κόστους. Αυτά περιλαμβάνουν:

- κόστος πρώτων υλών και βασικών υλικών·

- τιμή των αγορασθέντων προϊόντων και των ημικατεργασμένων προϊόντων ·

- κόστος καυσίμων και ηλεκτρικής ενέργειας·

- αποζημίωση των εργαζομένων;

- απόσβεση του εξοπλισμού.

Το έμμεσο κόστος είναι το κόστος που σχετίζεται με την κατασκευή προϊόντων που δεν μπορεί να αποδοθεί άμεσα σε ένα συγκεκριμένο είδος εργασίας. Διανέμονται σε όλη τη γκάμα. Οι συντελεστές και οι δείκτες με τους οποίους γίνεται η ταξινόμηση καθορίζονται στη λογιστική πολιτική.

Κατανομή δαπανών ανά είδος προϊόντος

Αυτή η διαδικασία εξαρτάται από τα χαρακτηριστικά του κλάδου του οργανισμού και την επιλεγμένη μέθοδο κοστολόγησης. Είναι σημαντικό να διαπιστωθεί σωστά η σχέση μεταξύ των κατασκευασμένων προϊόντων και του κόστους. Το έμμεσο κόστος μπορεί να κατανεμηθεί σε δύο στάδια. Πρώτον, ομαδοποιούνται ανά τόπο προέλευσης (εργαστήριο, τμήμα ή τμήμα). Στη συνέχεια αναδιανέμονται ανά είδος προϊόντος. Είναι σημαντικό να καθοριστεί η βάση για την ταξινόμηση των δαπανών. Για παράδειγμα, κατά τον υπολογισμό των μισθών της διοίκησης μπορεί να χρησιμοποιηθεί ο αριθμός των εργαζομένων, για τον υπολογισμό ηλεκτρικής ενέργειας - επιφάνειας κ.λπ.

Λογιστική Άμεσης Κόστους

Τα έξοδα που σχετίζονται με την κατασκευή προϊόντων απεικονίζονται στους λογαριασμούς 20 «Κύρια», 23 «Βοηθητική παραγωγή». Τα αναλυτικά στοιχεία κόστους ανοίγονται στις ενότητες τους. Η λογιστική γίνεται με τις ακόλουθες εγγραφές:

DT 20 (23) CT 2, 4, 5 - το κόστος παραγωγής διαγράφεται.

DT 20 CT 28 - λαμβάνονται υπόψη απώλειες από ελαττώματα.

Οι έμμεσες δαπάνες αντικατοπτρίζονται στα στοιχεία «Γενική παραγωγή», «Γενικές επιχειρήσεις» και «Κόστος πωλήσεων». Η πρώτη ομάδα περιλαμβάνει:

- δαπάνες για τη χρήση μηχανημάτων και εξοπλισμού·

- κόστη απόσβεσης και επισκευής λειτουργικών συστημάτων που χρησιμοποιούνται στην παραγωγή·

- Τέλη κοινής ωφέλειας·

- ενοικίαση χώρων, μηχανημάτων και εξοπλισμού που χρησιμοποιούνται στην παραγωγή·

- αμοιβή των εργαζομένων.

Αυτό αντικατοπτρίζεται στο λογιστικό σχέδιο ως εξής:

DT 25 KT 02, 60, 69, 70 - λαμβάνεται υπόψη το κόστος εξυπηρέτησης των κύριων εγκαταστάσεων παραγωγής.

Στο τέλος του μήνα τα συσσωρευμένα ποσά διαγράφονται σε ΔΤ 20 (23) στο μέρος που περιλαμβάνεται στο κόστος της κύριας (επικουρικής) παραγωγής.

Γενικά έξοδα λειτουργίας

- διοικητικές δαπάνες?

- δαπάνες προσωπικού·

- αποσβέσεις παγίων γενικής χρήσης·

- ενοικίαση χώρων γραφείου·

- πληρωμή για πληροφορίες, έλεγχο και άλλες υπηρεσίες.

Διαγράφονται τα ακόλουθα ποσά:

1) στο λογαριασμό 20 και κατανέμεται σε μεμονωμένους τύπους υπηρεσιών.

2) στο λογαριασμό 46 «Πωλήσεις» ως ημιπάγια έξοδα.

Στο τέλος της περιόδου αναφοράς, ο κύκλος εργασιών για το DT 20 αντικατοπτρίζει το άμεσο, μεταβλητό κόστος παραγωγής προϊόντων και δείχνει το πραγματικό κόστος. Υπόλοιπο - το ποσό της ημιτελούς παραγωγής.

Άμεσος υπολογισμός και ανάλυση κόστους

Οι παράμετροι για την κατανομή των δαπανών πρέπει να καθορίζονται στις λογιστικές πολιτικές του οργανισμού. Το οικονομικό αποτέλεσμα του οργανισμού εξαρτάται από την εγκυρότητα της επιλεγμένης μεθόδου. Ας δούμε ένα συγκεκριμένο παράδειγμα.

Η εταιρεία παρήγαγε 300 πίνακες τύπου Α και 250 τύπου Β. Το άμεσο κόστος παραγωγής ανήλθε σε 225 χιλιάδες ρούβλια. και 425 χιλιάδες ρούβλια. αντίστοιχα. Το ποσό των έμμεσων δαπανών είναι 120 χιλιάδες ρούβλια. Κατά τη διάρκεια του μήνα πουλήθηκαν 200 τραπέζια Α και 100 τμχ. ΣΙ.

1. Ας κατανείμουμε το έμμεσο κόστος με βάση το άμεσο.

- Α: 120*225 / (225 + 425) = 41,5 χιλιάδες ρούβλια.

- Β: 120*425 / (225 + 425) = 76,1 χιλιάδες ρούβλια.

Ας υπολογίσουμε το κόστος = (άμεσο κόστος + μεταβλητό κόστος) \ αριθμός των κατασκευασμένων προϊόντων:

- Α: 225+ 41,5 / 300 = 0,9 χιλιάδες ρούβλια.

- Β: 425 + 78,1 / 250 = 2 χιλιάδες ρούβλια.

Κόστος πώλησης = κόστος μονάδας * αριθμός πωληθέντων αγαθών:

- Α: 0,9 * 200 = 180 χιλιάδες ρούβλια.

- Β: 2 *100 = 200 χιλιάδες ρούβλια.

ΣΥΝΟΛΟ = 380 χιλιάδες ρούβλια.

2. Ας κατανείμουμε ομοιόμορφα τα έμμεσα έξοδα

Ας υπολογίσουμε το ποσό του μεταβλητού κόστους:

- Α: 120*300 / (300 +250) = 65,4 χιλιάδες ρούβλια.

- Β: 120*250 / (300+250) = 54,5 χιλιάδες ρούβλια.

Κόστος μονάδας:

- Α: 225+ 65,4/ 300 = 0,97 χιλιάδες ρούβλια.

- Β: 445 + 54,5 / 250 = 1,99 χιλιάδες ρούβλια.

Κόστος πωλήσεων:

- Α: 0,97 * 200 = 194 χιλιάδες ρούβλια.

- Β: 1,99 *100 = 199 χιλιάδες ρούβλια.

ΣΥΝΟΛΟ = 393 χιλιάδες ρούβλια.

Η διαφορά μεταξύ των υπολογισμών είναι 13 χιλιάδες ρούβλια. Το οικονομικό αποτέλεσμα της εταιρείας για την περίοδο αναφοράς θα αλλάξει κατά το ίδιο ποσό.

Η επιλογή της μεθόδου κοστολόγησης εξαρτάται από το είδος της παραγωγής, τις τεχνολογίες που χρησιμοποιούνται και τα χαρακτηριστικά των προϊόντων. Η μέθοδος που παρουσιάζεται χρησιμοποιείται εάν το προϊόν παράγεται σε παρτίδες. Στη συνέχεια, για κάθε παραγγελία ανοίγει μια κάρτα, η οποία εμφανίζει άμεσο και έμμεσο κόστος. Το μοναδιαίο κόστος υπολογίζεται διαιρώντας το ποσό που λαμβάνεται με την ποσότητα των προϊόντων σε φυσικό μέγεθος.

Οι μεγάλοι τεχνολογικοί οργανισμοί έχουν μια σειρά από τμήματα. Παράγουν ημικατεργασμένα προϊόντα και συνδέονται μεταξύ τους μέσω μιας ενιαίας παραγωγικής διαδικασίας. Σε τέτοιες επιχειρήσεις, το κόστος λαμβάνεται υπόψη διαδικασία προς διαδικασία. Αρχικά, υπολογίζεται το κόστος για κάθε κύκλο και στη συνέχεια αθροίζονται αυτοί οι αριθμοί και υπολογίζεται το τελικό αποτέλεσμα.

Μειονεκτήματα του τυπικού σχήματος

Σε μια μικρή επιχείρηση, η κατανομή του κόστους δεν είναι δύσκολη. Αν όμως κατασκευάζονται πολλά είδη προϊόντων σε ένα συνεργείο σε ένα κομμάτι εξοπλισμού, τότε η διαδικασία γίνεται πιο περίπλοκη. Σε αυτή την περίπτωση, οι υπάλληλοι του τμήματος σχεδιασμού πρέπει να αναπτύξουν πρότυπα διαγραφής.

Το άμεσο κόστος μπορεί να διανεμηθεί όχι μόνο στα τελικά προϊόντα, αλλά και σε:

- δομικές μονάδες του οργανισμού (διευθύνσεις, τμήματα, εργαστήρια κ.λπ.)

- διαδικασίες που συμβαίνουν εντός της εταιρείας·

- Αντικείμενα λειτουργικού συστήματος.

- πελάτες;

- κανάλια πωλήσεων κ.λπ.

Σύμφωνα με αυτή την ταξινόμηση, τα ίδια στοιχεία εξόδων μπορούν να ονομαστούν άμεσα σε σχέση με ορισμένα αντικείμενα και έμμεσα σε σχέση με άλλα. Αυτή η μέθοδος αποφεύγει την υπερβολική συσσώρευση μεταβλητού κόστους. Παράδειγμα: πολλές μονάδες προϊόντων παράγονται σε μια συγκεκριμένη ομάδα εξοπλισμού. Δεδομένου ότι είναι αδύνατο να υπολογιστεί το άμεσο κόστος με την κλασική μέθοδο, το κόστος διαγράφεται στην ομάδα των γενικών εξόδων παραγωγής. Και στο επόμενο εργαστήριο υπάρχει η ίδια μονάδα. Το κόστος συντήρησής του όμως είναι το μισό. Γιατί συμβαίνει αυτό? Επειδή η λογιστική πολιτική καθόρισε ότι το κόστος κατανέμεται μόνο σε προϊόντα. Αλλά μπορείτε να χρησιμοποιήσετε άλλες μεθόδους ταξινόμησης. Το θέμα δεν είναι ότι η τυπική προσέγγιση δεν σας επιτρέπει να υπολογίσετε σωστά το κόστος. Η αποτελεσματικότητα της επιχείρησης στο σύνολό της μειώνεται.

Ένα άλλο παράδειγμα είναι το κόστος διανομής. Συνήθως συλλέγονται επίσης «σε ένα σωρό» και διανέμονται αναλογικά σε ολόκληρη τη συλλογή. Αλλά από την άποψη της επιχειρηματικής αποτελεσματικότητας, είναι απαραίτητο να παρακολουθείται η «κερδοφορία» όχι μόνο των προϊόντων, αλλά και των πελατών. Μόνο σε αυτή την περίπτωση μπορείτε να αξιολογήσετε την επιτυχία των καναλιών πωλήσεων και να εγκαταλείψετε τα μη κερδοφόρα.

Εμπορικός Οργανισμός

Τα υλικά που αγοράστηκαν λογιστικοποιούνται στην τιμή αγοράς του λογαριασμού 41. Τα έξοδα μεταφοράς ανακατανέμονται μηνιαίως μεταξύ των πωληθέντων αγαθών και των υπολοίπων τους στις αποθήκες. Το άμεσο κόστος υπολογίζεται με βάση το μέσο ποσοστό λαμβάνοντας υπόψη το υπόλοιπο στην αρχή του μήνα.

Η διαδικασία υπολογισμού έχει ως εξής:

1. Καθορίζεται το ύψος των αποθεμάτων στην αποθήκη στην αρχή του μήνα.

2. Υπολογίζεται το κόστος πωληθέντων και το υπόλοιπο στο τέλος.

3. Μέσο ποσοστό = (1) / (2).

4. Άμεσο κόστος = μέσος τόκος * κόστος υπολοίπου στο τέλος του μήνα.

Για τον λογαριασμό DT 44, εκτός από τα έξοδα μεταφοράς, εμφανίζονται και τα ακόλουθα:

- Μισθός;

- ενοίκιο;

- διαφήμιση;

- παράδοση αγαθών στον αγοραστή·

- αποθήκευση εμπορευμάτων·

- έξοδα διασκέδασης κ.λπ.

Τα συσσωρευμένα έξοδα του λογαριασμού 44 διαγράφονται σε χρέωση του λογαριασμού 90.

συμπέρασμα

Το κόστος παραγωγής που σχετίζεται με την κατασκευή ενός συγκεκριμένου τύπου προϊόντος συμπεριλαμβάνεται στην τιμή κόστους. Ανάλογα με τη μέθοδο κατανομής των δαπανών που επιλέγεται στη λογιστική πολιτική, μπορούν να ταξινομηθούν ως άμεσες ή έμμεσες. Σε μια μικρή επιχείρηση, η διαδικασία σύνθλιψης δεν πρέπει να προκαλεί προβλήματα. Σε μεγάλους τεχνολογικούς οργανισμούς, είναι πιο σκόπιμο να εκτελούνται υπολογισμοί σε κύκλους. Σε άλλες περιπτώσεις, χρησιμοποιείται η μέθοδος κατανομής του κόστους ανά είδος προϊόντος.

Στο πρόγραμμα 1C: Accounting 8, ξεκινώντας με την έκδοση 3.0.61.37, το άμεσο κόστος παραγωγής μπορεί να διανεμηθεί χωρίς τη χρήση προγραμματισμένου κόστους. Αυτή η επιλογή είναι διαθέσιμη εάν ο δευτερεύων λογαριασμός "Προϊόντα" χρησιμοποιείται σε λογαριασμούς άμεσου κόστους. Στην περίπτωση αυτή, το κόστος που είναι άμεσο σε σχέση με την ομάδα προϊόντων κατανέμεται αναλογικά με το κόστος που είναι άμεσο σε σχέση με ένα συγκεκριμένο προϊόν. Η επιλογή κατανομής κόστους μπορεί να επιλεγεί στη φόρμα λογιστικής πολιτικής.

Ποιο είναι το προγραμματισμένο κόστος

Τα τελικά προϊόντα αποτελούν αναπόσπαστο μέρος των αποθεμάτων της επιχείρησης (IP) και λογιστικοποιούνται με βάση το πραγματικό κόστος που σχετίζεται με την παραγωγή αυτών των αποθεμάτων, δηλαδή στο πραγματικό κόστος παραγωγής (ρήτρα 7 των Λογιστικών Κανονισμών «Λογιστική για τα αποθέματα» PBU 5/ 01, εγκεκριμένο με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 06/09/2001 Αρ. 44n, ρήτρα 203 των Μεθοδολογικών οδηγιών για τη λογιστική των αποθεμάτων, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 28/12 /2001 Αρ. 119n).

Στην πράξη, δεν είναι πάντα δυνατός ο προσδιορισμός του πραγματικού κόστους των τελικών προϊόντων κατά τη στιγμή της κυκλοφορίας τους και στη συνέχεια ο οργανισμός μπορεί να χρησιμοποιήσει τη λεγόμενη τυπική μέθοδο λογιστικής για τα τελικά προϊόντα. Η κανονιστική μέθοδος περιλαμβάνει τη χρήση λογιστικών (προγραμματισμένων) τιμών, στις οποίες τα προϊόντα παραδίδονται στην αποθήκη του οργανισμού εντός ενός μήνα και διαγράφονται κατά την πώληση. Στο τέλος του μήνα προσδιορίζονται το πραγματικό κόστος παραγωγής και εντοπίζονται οι διαφορές μεταξύ του τυπικού (προγραμματισμένου) και του πραγματικού κόστους.

Το προγραμματισμένο κόστος των τελικών προϊόντων καθορίζεται από τον οργανισμό ανεξάρτητα. Μπορεί να υπολογιστεί με βάση τα ποσοστά κατανάλωσης υλικών, τους μισθούς του προσωπικού παραγωγής και άλλες δαπάνες που απαιτούνται για την παραγωγή τελικών προϊόντων.

Στο "1C: Accounting 8" η κυκλοφορία των τελικών προϊόντων (ημικατεργασμένων προϊόντων) αντικατοπτρίζεται στα έγγραφα Έκθεση παραγωγής βάρδιαςή . Σε προηγούμενες εκδόσεις του προγράμματος, κατά τη συμπλήρωση του πίνακα του μέρους των καθορισμένων εγγράφων, ήταν απαραίτητο να αναφερθεί η προγραμματισμένη τιμή, η οποία χρησιμοποιήθηκε ως λογιστική τιμή, καθώς και η βάση για την κατανομή των άμεσων δαπανών εντός του στοιχείου ομάδα.

Στο πρόγραμμα, μπορείτε να προκαθορίσετε τις προγραμματισμένες τιμές για κάθε τύπο προϊόντος (ημικατεργασμένο προϊόν) χρησιμοποιώντας την ακόλουθη σειρά ενεργειών:

- στις ρυθμίσεις λογιστικών ρυθμίσεων (ενότητα Διαχείριση - Ρυθμίσεις Λογιστικής) ορίστε τον τύπο τιμής που αντιστοιχεί στις προγραμματισμένες τιμές, για παράδειγμα, Προγραμματισμένη (κυκλοφορία). Ο τύπος τιμής επιλέγεται από τον κατάλογο Τύποι τιμών ειδών;

- ορίστε τις προγραμματισμένες τιμές για τα τελικά προϊόντα χρησιμοποιώντας ένα έγγραφο Ρύθμιση τιμών αντικειμένων(κεφάλαιο Στοκ). Στο έγγραφο, θα πρέπει να καθορίσετε την τιμή ως τύπο τιμής Προγραμματισμένη (κυκλοφορία).

Καταγράφηκε από έγγραφο Ρύθμιση τιμών αντικειμένωνΟι προγραμματισμένες τιμές θα καθοριστούν αυτόματα στα έγγραφα Έκθεση παραγωγής βάρδιαςΚαι Παροχή υπηρεσιών παραγωγής.

Στο τέλος του μήνα, εργασίες ρουτίνας ως μέρος της επεξεργασίας Κλείσιμο του μήναΤο πραγματικό κόστος των τελικών προϊόντων καθορίζεται και δημιουργούνται εγγραφές για την προσαρμογή του προγραμματισμένου κόστους στο πραγματικό κόστος.

Ανάπτυξη μεθοδολογίας κοστολόγησης

Οι άμεσες δαπάνες λογιστικοποιούνται στη χρέωση των λογαριασμών 20 «Κύρια παραγωγή», 23 «Βοηθητική παραγωγή» και 29 «Εξυπηρέτηση παραγωγής και εγκαταστάσεων» (βλ. Οδηγίες για τη χρήση του Λογιστικού Σχεδίου, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 31 Οκτωβρίου 2000 Αρ. 94n). Στην έκδοση 3.0 "1C: Accounting 8", μέχρι πρόσφατα, οι άμεσες δαπάνες που συγκεντρώνονταν σε αυτούς τους λογαριασμούς ήταν "άμεσες" μόνο σε σχέση με τις ομάδες ειδών. Μέσα σε κάθε ομάδα προϊόντων, το «άμεσο» κόστος έπρεπε να κατανεμηθεί μεταξύ των επιμέρους ειδών των κατασκευασμένων προϊόντων. Η διανομή αυτή πραγματοποιήθηκε ανάλογα με το προβλεπόμενο κόστος.

Ξεκινώντας από την έκδοση 3.0.53 του προγράμματος, το κόστος των τελικών προϊόντων μπορεί να υπολογιστεί λαμβάνοντας υπόψη το συγκεκριμένο κόστος παραγωγής συγκεκριμένων τύπων προϊόντων ή ημικατεργασμένων προϊόντων. Για το σκοπό αυτό, παρέχεται πλέον υπολογαριασμός στον λογαριασμό 20.01 «Κύρια παραγωγή» Προϊόντα.

Κατά τον υπολογισμό του κόστους προϊόντος, το πρόγραμμα σάς επιτρέπει να συνδυάσετε το άμεσο κόστος:

- κατανέμεται εντός της ομάδας ονοματολογίας (άμεση σε σχέση με την ομάδα ονοματολογίας)·

- που σχετίζονται με συγκεκριμένα προϊόντα (άμεση σε σχέση με το προϊόν).

Στο τμήμα του πίνακα των εγγράφων παραγωγής ( Έκθεση παραγωγής βάρδιας, Παραλαβή από επεξεργασία, Αίτημα-τιμολόγιοκ.λπ.), όπου αναφέρονται τα υλικά που χρησιμοποιήθηκαν, εμφανίστηκε μια στήλη Προϊόντα. Αυτό το πεδίο μπορεί να συμπληρωθεί (χειροκίνητα ή αυτόματα), ή μπορεί να μείνει κενό για εκείνα τα έξοδα για τα οποία είναι άγνωστο ή μη πρακτικό να προσδιοριστεί στο κόστος του συγκεκριμένου προϊόντος (ημικατεργασμένων προϊόντων) συμπεριλήφθηκαν. Στην περίπτωση αυτή, το άμεσο κόστος κατανέμεται σε όλη την ομάδα ειδών ανάλογα με το προγραμματισμένο κόστος, όπως και πριν.

Διαβάστε περισσότερα σχετικά με τις επιλογές για τον υπολογισμό του κόστους προϊόντος στην έκδοση 3.0 "1C: Accounting 8".

Άρνηση προγραμματισμένου κόστους

Ο υπολογισμός του προγραμματισμένου κόστους παραγωγής προκαλεί δυσκολία στους χρήστες, ειδικά σε μικρούς οργανισμούς όπου δεν υπάρχει τμήμα προγραμματισμού.

Ξεκινώντας από την έκδοση 3.0.61.37 σε 1C: Λογιστική 8, το άμεσο κόστος μπορεί να διανεμηθεί χωρίς τη χρήση του προγραμματισμένου κόστους. Η επιλογή κατανομής κόστους επιλέγεται με τη μορφή λογιστικής πολιτικής (Εικ. 1).

Ρύζι. 1. Ρυθμίσεις λογιστικής πολιτικής

Αν η σημαία Χρησιμοποιείται το προγραμματισμένο κόστος παραγωγήςδεν έχει καθοριστεί, τότε στα έγγραφα για την απελευθέρωση τελικών προϊόντων και την παροχή υπηρεσιών δεν απαιτείται να αναγράφονται οι προγραμματισμένες τιμές (πεδία Προγραμματισμένη τιμήΚαι Προγραμματισμένο ποσόδεν περιλαμβάνεται στο έγγραφο).

Το άμεσο κόστος που κατανέμεται σε συγκεκριμένα προϊόντα θα ληφθεί υπόψη στο κόστος του. Και το κόστος που είναι άμεσο σε σχέση με την ομάδα προϊόντων θα κατανεμηθεί αναλογικά με το κόστος που είναι άμεσο σε σχέση με ένα συγκεκριμένο προϊόν.

Το πραγματικό κόστος σε κάθε περίπτωση προσδιορίζεται στο τέλος του μήνα κατά την εκτέλεση μιας συνήθους λειτουργίας για το κλείσιμο λογαριασμών κόστους ως μέρος της επεξεργασίας Κλείσιμο του μήνα.

|

Οχι. |

Λογαριασμός χρήστη |

Ρυθμίσεις "1C: Accounting 8" (αναθ. 3.0) |

|

Δεν τηρούνται αρχεία για την κυκλοφορία τελικών προϊόντων (υπηρεσιών) |

Το προγραμματισμένο κόστος είναι απενεργοποιημένο από προεπιλογή (βλ. Εικ. 1) |

|

|

Τηρούνται αρχεία για την κυκλοφορία των τελικών προϊόντων (υπηρεσιών) |

Το προγραμματισμένο κόστος είναι ενεργοποιημένο από προεπιλογή |

|

|

Έναρξη λογιστικής |

Το προγραμματισμένο κόστος είναι απενεργοποιημένο από προεπιλογή |

|

|

Χρησιμοποιήθηκε το προβλεπόμενο κόστος και στη συνέχεια αποφασίστηκε η εγκατάλειψη της χρήσης του | ||

|

Το προβλεπόμενο κόστος δεν χρησιμοποιήθηκε, στη συνέχεια αποφασίστηκε η χρήση του |

Είναι δυνατόν να ξεκινήσετε την κατανομή των δαπανών χωρίς να χρησιμοποιήσετε το προγραμματισμένο κόστος τώρα, χωρίς να περιμένετε το τέλος του έτους; Οι πιθανές επιλογές φαίνονται στον πίνακα. Ας δούμε ένα παράδειγμα.

Παράδειγμα

Ας κάνουμε τον υπολογισμό. Το συνολικό ποσό του άμεσου κόστους που κατανέμεται σε συγκεκριμένα προϊόντα που περιλαμβάνονται σε μία ομάδα προϊόντων είναι:

102.000 τρίβετε. (100.000 RUB + 2.000 RUB).

"Υλικό 1" "Προϊόντα 1"είναι:

2.941,18 RUB (100.000 ρούβλια / 102.000 ρούβλια x 3.000 ρούβλια).

Το κόστος εργασίας υπολογίζεται σε αναλογία με το κόστος "Υλικό 2"και περιλαμβάνεται στο κόστος "Προϊόντα 2"είναι:

58,82 RUR (2.000 ρούβλια / 102.000 ρούβλια x 3.000 ρούβλια).

Αυτό είναι το αποτέλεσμα που θα αντικατοπτρίζεται στο πιστοποιητικό υπολογισμού. Κοστολόγηση(Εικ. 2) μετά την εκτέλεση μιας λειτουργίας ρουτίνας Κλείσιμο λογαριασμών 20, 23, 25, 26περιλαμβάνονται στην επεξεργασία Κλείσιμο του μήνα.

Ρύζι. 2. Κοστολόγηση

Σημείωσηότι η νέα δυνατότητα είναι διαθέσιμη εάν το subconto χρησιμοποιείται σε λογαριασμούς άμεσου κόστους Προϊόντα.

Έτσι, το άμεσο κόστος σε σχέση με τα προϊόντα είναι μια εναλλακτική βάση για την κατανομή του κόστους απευθείας σε σχέση με την ομάδα προϊόντων.

Από τον συντάκτη. Ζητήματα οργάνωσης της λογιστικής για υπηρεσίες και παραγωγή προϊόντων με χρήση "1C: Accounting 8" έκδοση 3.0 (συμπεριλαμβανομένων των επιλογών για τον υπολογισμό του κόστους λαμβάνοντας υπόψη τις νέες δυνατότητες του προγράμματος) επιδείχθηκαν από ειδικούς του 1C χρησιμοποιώντας πρακτικά παραδείγματα σε μια διάλεξη με ημερομηνία 19 Απριλίου, 2018 σε 1C: Αίθουσα Διαλέξεων. Περισσότερες λεπτομέρειες -δείτε στο 1C:ITS .

Λοιπόν, ας ξεκινήσουμε.

Το κόστος στο σύστημα μπορεί να είναι " ονοματολογία" Και " άρθρο προς άρθρο" Για παράδειγμα, το υλικό που αγοράστηκε για την παραγωγή των προϊόντων μας είναι κόστος αντικειμένου, κόστος που λαμβάνεται υπόψη στο σύστημα ποσοτικά και συνολικά. Αλλά για παράδειγμα, το κόστος παράδοσης αυτού του υλικού σε εμάς είναι αναλυτικό κόστος– κόστος λαμβάνεται υπόψη στο σύστημα μόνο στη συνολική αναλογία.

Ολα αναλυτικά έξοδα ή έσοδα, σημειώνουμε ακόμη και από το όνομα, συνοδεύονται στο σύστημα από ένα «στοιχείο εξόδων» και ένα «στοιχείο εσόδων»,αντίστοιχα. Είναι το άρθρο που θα καθορίσει πώς θα ληφθούν υπόψη στο σύστημα αυτό ή εκείνο το έξοδο/έσοδο και για να ρυθμίσουμε σωστά τη λογιστική, πρέπει πρώτα να διαμορφώσουμε σωστά αυτό το άρθρο.

- Ένταξη του TRP στο κόστος των αγαθών.

Ας στραφούμε στην πρώτη μας εργασία - τον προβληματισμό στο σύστημα έξοδα για το TZR.

Οι εργασίες μεταφοράς και προμηθειών είναι δικά μας έξοδα, επομένως εσείς και εγώ πρέπει να δημιουργήσουμε ένα στοιχείο εξόδων. Δημιουργούμε:

Το πρώτο πράγμα που πρέπει να κάνουμε εσύ και εγώ είναι να υποδείξουμε " Επιλογή διανομής» .

Η επιλογή διανομής καθορίζει το "πού" θα διανεμηθούν τα έξοδα στο πλαίσιο αυτού του στοιχείου. Υπάρχουν πολλά από αυτά και το καθένα έχει τις δικές του ιδιαιτερότητες. Όταν επιλέγετε τη μία ή την άλλη επιλογή, η σύνθεση των πεδίων στη φόρμα αλλάζει.

Μια περιγραφή των επιλογών διανομής μπορείτε να δείτε παρακάτω στο θεωρητικό μέρος, αλλά τώρα, για να λύσουμε το πρώτο μας πρόβλημα, θα κάνουμε την ακόλουθη προσαρμογή στο άρθρο:

Τα έξοδα που λαμβάνονται υπόψη σύμφωνα με την επιλογή διανομής «στο κόστος αγαθών» περιλαμβάνονται στο κόστος αγορασμένα αγαθά.

Στο πεδίο «κανόνας διανομής», υποδεικνύουμε με ποιον τρόπο θα διανεμηθεί το ποσό εξόδων (αποφάσισα να κατανείμω αναλογικά με την ποσότητα):

Στην ενότητα "τύπος αναλυτικών στοιχείων", υποδεικνύουμε πρόσθετες λογιστικές λεπτομέρειες - όσον αφορά το πόσο θα ληφθεί επιπλέον υπόψη η δαπάνη. έχει πληροφοριακό χαρακτήρα· θα επισημαίνονται στα μέρη του πίνακα των εγγράφων· δεν επηρεάζει τον υπολογισμό του κόστους προϊόντος· Στο πλαίσιο αυτών των αναλυτικών στοιχείων, μπορείτε να αναλύσετε το κόστος σε εξειδικευμένες αναφορές. Για παράδειγμα, θα ήθελα να κρατήσω αρχεία κατά εισόδημα:

Έτσι, δημιουργήσαμε ένα άρθρο για τη λογιστική για αγαθά και υλικά. Τώρα ας προσπαθήσουμε να καταλάβουμε πώς θα φαίνονται όλα αυτά στην πράξη.

Το πρώτο είναι η ίδια η εμφάνιση αυτού του αναλυτικού κόστους και θα το καταγράψουμε χρησιμοποιώντας το έγγραφο «Παραλαβή υπηρεσιών και λοιπών περιουσιακών στοιχείων»:

Ας ρίξουμε μια πιο προσεκτική ματιά στην ενότητα του πίνακα "έξοδα και άλλα περιουσιακά στοιχεία": στο πεδίο "περιεχόμενο" περιγράφουμε το περιεχόμενο της λαμβανόμενης υπηρεσίας. στο πεδίο «στοιχείο εξόδων», επιλέξτε το στοιχείο που δημιουργήσαμε για τη λογιστική για υλικό και εξοπλισμό. στο πεδίο «Analytics» υποδεικνύουμε την απόδειξη για το κόστος των αγαθών των οποίων θέλουμε να διανεμηθούν τα έξοδα, δηλαδή το κόστος των παραληφθέντων αγαθών, σύμφωνα με αυτό το τιμολόγιο, θα προσαυξηθεί αναλογικά με το κόστος της δαπάνης στην ποσότητα.

Ας ρίξουμε μια πιο προσεκτική ματιά στην ενότητα του πίνακα "έξοδα και άλλα περιουσιακά στοιχεία": στο πεδίο "περιεχόμενο" περιγράφουμε το περιεχόμενο της λαμβανόμενης υπηρεσίας. στο πεδίο «στοιχείο εξόδων», επιλέξτε το στοιχείο που δημιουργήσαμε για τη λογιστική για υλικό και εξοπλισμό. στο πεδίο «Analytics» υποδεικνύουμε την απόδειξη για το κόστος των αγαθών των οποίων θέλουμε να διανεμηθούν τα έξοδα, δηλαδή το κόστος των παραληφθέντων αγαθών, σύμφωνα με αυτό το τιμολόγιο, θα προσαυξηθεί αναλογικά με το κόστος της δαπάνης στην ποσότητα.

Ας ελέγξουμε τώρα τις σχετικές αναφορές: ας δούμε την αναφορά για τα «έσοδα / έξοδα»

Και μετά τη διαδικασία για το κλείσιμο του μήνα, θα μπορούμε να δούμε στην αναφορά για το κόστος των αγαθών το ποσό που περιλαμβάνεται στο κόστος των αγορασθέντων αγαθών:

- Λογιστική για το εισόδημα από την παράδοση αγαθών σε έναν πελάτη

Ας εφαρμόσουμε τώρα τη λύση στο δεύτερο πρόβλημά μας στο σύστημα - τον προβληματισμό εισόδημα, που λαμβάνεται από τις υπηρεσίες που παρέχουμε κατά την παράδοση των παρασκευασμένων προϊόντων μας στον πελάτη.

Και πάλι, το πρώτο πράγμα που πρέπει να κάνουμε είναι να δημιουργήσουμε ένα στοιχείο εισοδήματος, στο πλαίσιο του οποίου το σύστημα θα λαμβάνει υπόψη τα ποσά των εσόδων:

Έτσι, παίρνουμε μια αντανάκλαση της κατανομής αυτού του ποσού στο εισόδημα:

ΣΕ

4. Θεωρητικό μέρος. Επιλογές για τη διανομή στοιχείων εξόδων:

« Για το κόστος των αγαθών» - τα έξοδα που λαμβάνονται υπόψη σε αυτήν την επιλογή περιλαμβάνονται στο κόστος των αγορασθέντων αγαθών. Στο πεδίο «κανόνας διανομής» υποδεικνύουμε ποιο θα διανεμηθεί το ποσό της δαπάνης σε σχέση με: την ποσότητα των αγαθών, το κόστος τους κ.λπ. Για αυτόν τον τύπο, για παράδειγμα, λαμβάνεται υπόψη το TZR, δηλαδή αυτή ακριβώς είναι η περίπτωσή μας:

« Στον τομέα δραστηριότητας» - απόδοση δαπανών σε έναν ή τον άλλο τομέα των δραστηριοτήτων της επιχείρησης. Για παράδειγμα, για έναν οργανισμό που ασχολείται με διάφορους τύπους εμπορικών δραστηριοτήτων και παράδοσης αγαθών, μπορείτε να λάβετε ξεχωριστά υπόψη τα έσοδα και τα έξοδα στους ακόλουθους τομείς: λιανικές πωλήσεις, μικρές χονδρικές πωλήσεις, εργασία με διανομείς, παροχή υπηρεσιών παράδοσης κ.λπ. Στο πεδίο «μέθοδος διανομής», υποδείξτε τη μέθοδο της οποίας οι ρυθμίσεις καθορίζουν τι θα κατανεμηθεί ο ρυθμός ροής σε σχέση με:

« Για αναβαλλόμενα έξοδα» - αυτός ο τύπος λαμβάνει υπόψη το κόστος, η συμπερίληψη των οποίων στη δομή κόστους καθυστερεί χρονικά (προγραμματίζεται για το μέλλον). Για αυτήν την επιλογή διανομής, παρέχεται η ένδειξη ενός στοιχείου διαγραφής εξόδων, σύμφωνα με το οποίο τα αναβαλλόμενα έξοδα μεταφέρονται σε αντικείμενα λογιστικής κόστους που εμπλέκονται άμεσα στη διαμόρφωση του κόστους των αγαθών. Κατά κανόνα, ο ρόλος ενός στοιχείου διαγραφής εξόδων είναι ένα στοιχείο εξόδων με δυνατότητα διανομής και την κατεύθυνση της δραστηριότητας:

« Για το κόστος παραγωγής«- τέτοιο κόστος θα περιλαμβάνεται στο κόστος παραγωγής. Πεδίο" Στοιχείο κοστολόγησης» υποδεικνύει τα αναλυτικά στοιχεία στο πλαίσιο των οποίων θα διαμορφωθεί το κόστος των κατασκευασμένων προϊόντων.

Τύπος ανάλυσης δαπανών– είναι ενημερωτικού χαρακτήρα, θα αναφέρεται στα μέρη του πίνακα των εγγράφων, δεν επηρεάζει τον υπολογισμό του κόστους των προϊόντων, στο πλαίσιο αυτών των αναλυτικών στοιχείων, μπορείτε να αναλύσετε το κόστος σε εξειδικευμένες αναφορές.

Κανόνας διανομής, tΌπως και η επιλογή διανομής, υπάρχουν πολλές επιλογές και η καθεμία έχει τη δική της σημασία. Το κύριο πράγμα που πρέπει να καταλάβετε είναι ότι ο κανόνας διανομής καθορίζει το κόστος των εκροών (στάδια) των τμημάτων που θα κατανεμηθούν. Σε αυτήν την περίπτωση, είναι δυνατό να καθοριστούν χειροκίνητα τόσο τα στάδια όσο και οι διαιρέσεις.

Υποενότητα " Κατά στάδια" Εδώ σας υποδεικνύουμε ακριβώς τι να διανείμετε στην κυκλοφορία. Υπάρχουν πολλές επιλογές. Θα χρησιμοποιήσουμε το «κόστος κόστους υλικών» που αποτελεί την παραγωγή:

Παρακάτω είναι ένα παράδειγμα εγκατάστασης - η κατανομή του κόστους με το κόστος του κόστους των υλικών όλων των διαθέσιμων εκροών όλων των τμημάτων παραγωγής.

« Για τα μη κυκλοφορούντα περιουσιακά στοιχεία» - Για ένα είδος με αυτήν την επιλογή διανομής, καταγράφονται έξοδα που πρέπει να αποδοθούν στην αξία των περιουσιακών στοιχείων: πάγια στοιχεία, άυλα περιουσιακά στοιχεία, Ε&Α, κατασκευαστικά έργα (υποδεικνύουμε τον κατάλληλο τύπο αναλυτικών στοιχείων):

Για τους σκοπούς της ρυθμιζόμενης λογιστικής, είναι απαραίτητο να διαμορφώσετε σωστά την αντίστοιχη καρτέλα:

Εάν ένα άρθρο πρέπει να έχει έναν λογιστικό λογαριασμό για όλα τα τμήματα, τότε υποδείξτε τον στο πεδίο "Λογαριασμός Λογαριασμού", εάν για διαφορετικά τμήματα θα πρέπει να υπάρχουν διαφορετικοί λογαριασμοί, τότε πρέπει να ακολουθήσετε τον σύνδεσμο "Ρύθμιση λογιστικών λογαριασμών για οργανισμούς και τμήματα » και υποδείξτε τα απαιτούμενα στη λίστα λογαριασμών.

Στο πεδίο "Τύπος εξόδων για βασικές δραστηριότητες", πρέπει να επιλέξετε μία από τις πιθανές επιλογές, για παράδειγμα, για έξοδα TKR, να αναφέρετε τον τύπο των εξόδων ως "Έξοδα μεταφοράς", για έξοδα ταξιδιού - "Έξοδα ταξιδιού", για πληροφορίες υπηρεσίες - «Λοιπά έξοδα» κ.λπ.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0