Η λογιστική παγίων είναι ένα τμήμα της λογιστικής που αφορά σχεδόν κάθε ίδρυμα. Και μερικές φορές ακόμη και απλές πράξεις για τη λογιστική των πάγιων περιουσιακών στοιχείων εγείρουν ερωτήματα μεταξύ των λογιστών. Σε αυτό το άρθρο θα ήθελα να σας πω πώς να αντικατοπτρίσετε στη λογιστική το γεγονός της αγοράς ενός παγίου περιουσιακού στοιχείου χρησιμοποιώντας το πρόγραμμα 1C: Public Institution Accounting 8, έκδοση 2.0.

Όπως γνωρίζετε, η αγορά παγίων δεν πραγματοποιείται απευθείας στους λογαριασμούς της ομάδας 101.00 «Πάγια». Πρώτον, το πάγιο περιουσιακό στοιχείο και το κόστος παράδοσης, συναρμολόγησης και κάθε άλλο σχετικό κόστος συσσωρεύεται στους λογαριασμούς της ομάδας 106.00 «Επενδύσεις σε μη χρηματοοικονομικά στοιχεία ενεργητικού» (εάν πρόκειται για πάγια στοιχεία ενεργητικού που βρίσκονται στην πραγματικότητα ήδη στην επικράτεια του ίδρυμα) και ομάδα 107.00 «Μη χρηματοοικονομικά περιουσιακά στοιχεία υπό διαμετακόμιση» «(εάν πρόκειται για πάγια που βρίσκονται σε διαμετακόμιση). Δεν συνιστάται η παραμονή των επενδύσεων κεφαλαίου σε πάγια στους λογαριασμούς 106.00 για μεγάλο χρονικό διάστημα, ώστε σε περίπτωση ελέγχου να μην προκύψουν περιττά ερωτήματα. Μολονότι τέτοιες καταστάσεις είναι πολύ σπάνιες στην πράξη: το αποκτώμενο πάγιο στοιχείο ενεργητικού τις περισσότερες φορές λαμβάνεται αμέσως υπόψη, εκτός από τις μακροπρόθεσμες επενδύσεις στην κατασκευή κεφαλαίων.

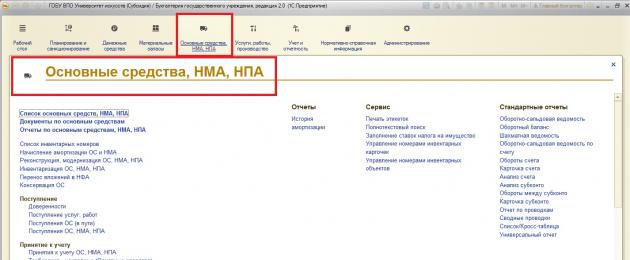

Ενότητα αφιερωμένη στην εργασία με πάγια στοιχεία στο πρόγραμμα "1C: Λογιστική του Δημόσιου Ιδρύματος 8, έκδοση 2.0":

Η ενότητα περιλαμβάνει διάφορους καταλόγους, έγγραφα και αναφορές που προορίζονται για τη λογιστική των παγίων περιουσιακών στοιχείων:

Για να αρχίσετε να αντικατοπτρίζετε το γεγονός της παραλαβής, πρέπει να χρησιμοποιήσετε το ομώνυμο έγγραφο:

Και πάλι, διαφορετικά έγγραφα χρησιμοποιούνται για περιουσιακά στοιχεία που παραδόθηκαν πραγματικά και περιουσιακά στοιχεία υπό διαμετακόμιση. Και κατά την προετοιμασία ενός εγγράφου για την παραλαβή παγίων περιουσιακών στοιχείων, άυλων περιουσιακών στοιχείων, νομικών πράξεων, το πάγιο στο οποίο ήταν προηγουμένως εγγεγραμμένο στο λογαριασμό της ομάδας 107.00 (ως πάγιο περιουσιακό στοιχείο υπό διαμετακόμιση), είναι καλύτερο να χρησιμοποιήσετε τον μηχανισμό εισόδου στο η βάση. Επιτρέψτε μου να εξηγήσω: εάν περιμένετε κάποιο πάγιο στοιχείο που είναι ακόμα καθ' οδόν, τότε αντικατοπτρίστε αυτό το γεγονός με το έγγραφο "Άφιξη του λειτουργικού συστήματος (στο δρόμο)." Αφού φθάσει αυτό το πάγιο, βάσει του προηγουμένως καταχωρημένου παραστατικού «Παραλαβή παγίων (σε διαμετακόμιση)», εισάγουμε το έγγραφο «Απόδειξη παγίων, άυλα περιουσιακά στοιχεία, νομικές πράξεις». Αυτό είναι μεθοδολογικά σωστό και θα απλοποιήσει την εργασία σας - οι περισσότερες λεπτομέρειες θα συμπληρωθούν αυτόματα.

Στο παράδειγμά μας, θα εξετάσουμε την αντανάκλαση στη λογιστική ενός πάγιου στοιχείου που έχει ήδη παραδοθεί και η αγορά του οποίου θα αντικατοπτρίζεται στους λογαριασμούς της ομάδας 106.00:

Ας χρησιμοποιήσουμε το τυπικό κουμπί για να δημιουργήσουμε ένα νέο έγγραφο:

Ανοίγει η φόρμα για τη συμπλήρωση του εγγράφου:

Σχεδόν κάθε έγγραφο στο πρόγραμμα 1C: BGU 8 αποτελείται από μια κεφαλίδα:

Και πίνακες εξαρτήματα σχεδιασμένα ως καρτέλες:

Ας συμπληρώσουμε την κεφαλίδα του εγγράφου (το πεδίο "Συμφωνία" δεν είναι διαθέσιμο για επεξεργασία μέχρι να επιλεγεί ο αντισυμβαλλόμενος):

Υπάρχει επίσης ένα πεδίο στην κεφαλίδα - πίστωση προκαταβολής:

Σε αυτό το πεδίο, μπορείτε να ορίσετε την επιλογή αντιστάθμισης της προκαταβολής:

Από προεπιλογή, έχει οριστεί στην κατάσταση "Αυτόματη" - αυτό σημαίνει ότι εάν η προκαταβολή είχε καταβληθεί στον προμηθευτή εκ των προτέρων, το πρόγραμμα θα την επιλέξει και θα την αντισταθμίσει αυτόματα. Όταν κάνετε αυτήν την επιλογή στην καρτέλα "Προχωρημένη μετατόπιση", η φόρμα είναι κενή:

Η κατάσταση "By document" σημαίνει ότι ο χρήστης μπορεί να επιλέξει με μη αυτόματο τρόπο ένα παραστατικό για την πληρωμή προκαταβολής σε έναν προμηθευτή, καθώς και το ποσό που πρέπει να πιστωθεί. Όταν επιλέγεται αυτή η κατάσταση, αλλάζει και η φόρμα:

Υπάρχει επίσης ένας υπερσύνδεσμος για τον ΦΠΑ στην κεφαλίδα του εγγράφου, αλλά επειδή η έκπτωση ΦΠΑ είναι θέμα ξεχωριστού άρθρου, δεν θα σταθούμε λεπτομερώς σε αυτό.

Ας επιστρέψουμε στην πρώτη καρτέλα. Σε αυτήν την καρτέλα, συμπληρώνονται πληροφορίες σχετικά με την επένδυση κεφαλαίου. Στην ενότητα πίνακα, χρησιμοποιώντας το κουμπί "Προσθήκη", συμπληρώστε τα απαραίτητα διαπιστευτήρια:

Εφόσον το παράδειγμά μας δεν περιλαμβάνει ΦΠΑ και το πάγιο αγοράζεται νέο, οι στήλες με το ίδιο όνομα δεν συμπληρώνονται:

Η στήλη «Μεταβιβασμένες αποσβέσεις» συμπληρώνεται εάν υπάρχουν ήδη συσσωρευμένες αποσβέσεις για αυτό το πάγιο.

Οι επόμενες τρεις καρτέλες:

Αυτές οι καρτέλες πρέπει να συμπληρωθούν εάν το έγγραφο τεκμηριώνει την παραλαβή του εξοπλισμού, καθώς η έντυπη φόρμα της πράξης παραλαβής εξοπλισμού συμπληρώνεται με βάση αυτές τις καρτέλες. Στο παράδειγμά μας, το αγορασμένο πάγιο δεν είναι εξοπλισμός, επομένως θα τα αφήσουμε κενά.

Η τελευταία και πιο σημαντική καρτέλα της φόρμας είναι η «Λογιστική Συναλλαγή». Αυτή η καρτέλα καθορίζει ποιες συναλλαγές θα δημιουργηθούν μετά την ανάρτηση του εγγράφου. Στο παράδειγμά μας, η τυπική γραμμή λειτουργίας είναι κενή - αυτό σημαίνει ότι μπορούν να επιλεγούν περισσότερες από μία λειτουργίες σε αυτό το έγγραφο:

Μέχρι να επιλεγεί η λειτουργία, δεν υπάρχουν άλλες λεπτομέρειες στη φόρμα.

Ας δούμε τις λειτουργίες που μπορούν να χρησιμοποιηθούν σε αυτό το έγγραφο:

Δεν χρειάζεται να χρησιμοποιηθούν πράξεις με διευκρίνιση (απαρχαιωμένες)· πρόκειται για παλιές πράξεις που είναι απαραίτητες μόνο για τη διαμόρφωση του κύκλου εργασιών προηγούμενων περιόδων (εξάλλου, αυτές οι πράξεις χρησιμοποιήθηκαν κάποτε).

Οι ακόλουθες δύο πράξεις για δωρεάν παραλαβή (απόδειξη χωρίς έξοδα μετρητών):

Στη λίστα περιλαμβάνεται επίσης η λειτουργία:

Αυτή η συναλλαγή χρησιμοποιείται για να αντικατοπτρίζει τη συναλλαγή αγοράς ενός πάγιου στοιχείου μέσω μιας υπόλογης οντότητας.

Τελευταία λειτουργία στη λίστα:

Αυτή η λειτουργία χρησιμοποιείται ακριβώς κατά τη δημιουργία ενός παραστατικού που αντικατοπτρίζει την παραλαβή ενός πάγιου στοιχείου, το οποίο προηγουμένως είχε λογιστικοποιηθεί ως πάγια στοιχεία ενεργητικού υπό διαμετακόμιση.

Στο παράδειγμά μας χρησιμοποιούμε την ακόλουθη λειτουργία:

Αυτή η λειτουργία χρησιμοποιείται όταν λαμβάνεται ΛΣ από προμηθευτές.

Όταν επιλέγετε μια λειτουργία, η εμφάνιση της φόρμας αλλάζει ελαφρώς· εμφανίζονται πρόσθετες λεπτομέρειες λειτουργίας που πρέπει να συμπληρωθούν:

Θα σας πω ξεχωριστά για τη φορολογική λογιστική. Συχνά, η φορολογική λογιστική σε κρατικούς φορείς απλοποιείται ή δεν πραγματοποιείται καθόλου στο πρόγραμμα. Επομένως, αυτή η λεπτομέρεια είναι προαιρετική για συμπλήρωση:

Ξεχωριστά, σημειώνω ότι το πρόγραμμα σάς επιτρέπει να αποδεχτείτε αμέσως χρηματικές υποχρεώσεις στο έγγραφο:

Πολύ βολική λειτουργικότητα για τη δημιουργία συναλλαγών για λογαριασμούς στην πεντακοσιή ομάδα:

Μετά την ανάρτηση του εγγράφου, είναι απαραίτητο να ελέγξετε τις συναλλαγές που προκύπτουν. Υπάρχει ένα ειδικό κουμπί στη φόρμα εγγράφου για αυτό το σκοπό:

Η πρώτη καταχώριση αφορά χρηματικές υποχρεώσεις: με αυτό το έγγραφο, οι χρηματικές υποχρεώσεις έγιναν αποδεκτές για ολόκληρο το ποσό του κόστους του πάγιου περιουσιακού στοιχείου, καθώς στο παράδειγμά μας δεν καταβλήθηκε προκαταβολή (θυμηθείτε ότι οι χρηματικές υποχρεώσεις γίνονται δεκτές ξεχωριστά πριν από την πληρωμή της προκαταβολής):

Η δεύτερη καταχώριση είναι η δεδουλευμένη επένδυση κεφαλαίων για ολόκληρο το ποσό του κόστους του παγίου περιουσιακού στοιχείου:

Η τρίτη εγγραφή αφορά τη φορολογική λογιστική. Χρησιμοποιήθηκαν ειδικοί φορολογικοί λογαριασμοί για τη διατήρηση τέτοιων αρχείων:

Μόλις καταγραφεί η αγορά ενός παγίου περιουσιακού στοιχείου, όλα τα σχετικά έξοδα μπορούν επίσης να εισπραχθούν στον λογαριασμό κεφαλαίου για να αντικατοπτρίζουν το πραγματικό κόστος. Για παράδειγμα, εκτός από την πληρωμή του κόστους του ΛΣ, πληρώσαμε και την παράδοση.

Το γεγονός αυτό αντικατοπτρίζεται στο έγγραφο:

Δημιουργήστε ένα νέο έγγραφο:

Ας συμπληρώσουμε το έγγραφο:

Θα επιλέξουμε την απαιτούμενη τυπική λειτουργία και θα συμπληρώσουμε πρόσθετες λεπτομέρειες (ανάλογα, η πράξη που χρειαζόμαστε πρέπει να αντικατοπτρίζει το γεγονός της επένδυσης στο πάγιο στοιχείο), και ταυτόχρονα θα αποδεχόμαστε χρηματικές υποχρεώσεις:

Μετά τη δημοσίευση, το έγγραφο δημιουργεί τις ακόλουθες κινήσεις σε λογαριασμούς (απόλυτα παρόμοια στη σύνθεση):

Μετά τους χειρισμούς μας, ας ελέγξουμε το αποτέλεσμα της εργασίας στην αναφορά «Ισολογισμός κύκλου εργασιών»:

Το αποτέλεσμα είναι ένα χρεωστικό υπόλοιπο στο λογαριασμό 106.31 και ένα πιστωτικό υπόλοιπο στο λογαριασμό 502.12:

Σε ένα από τα παρακάτω άρθρα, θα εξετάσουμε πώς να λάβουμε υπόψη ένα πάγιο, το κόστος του οποίου συγκεντρώνεται στον ομαδικό λογαριασμό 106.00.

Προτείνω να εξετάσουμε σε αυτό το άρθρο ένα λεπτομερές παράδειγμα αποδοχής παγίων στοιχείων ενεργητικού για λογιστική στο 1C 8.3 με τη μορφή βήμα προς βήμα οδηγιών. Η λογιστική διαδικασία για τέτοια περιουσιακά στοιχεία καθορίζεται από την PBU 6/01 «Λογιστική για τα πάγια στοιχεία ενεργητικού».

Κατά την αγορά ενός παγίου στοιχείου, δημιουργείται μια λογιστική εγγραφή 08.04 – 60.01 (Λεπτομέριες - ). Από αυτό προκύπτει ότι ο εξοπλισμός είναι απλώς καταχωρημένος «στην αποθήκη» στον λογαριασμό 08.04 «Αγορά παγίων» και δεν λειτουργεί και δεν χρεώνονται αποσβέσεις.

Προκειμένου ο αγορασμένος εξοπλισμός (μηχάνημα, αυτοκίνητο, υπολογιστής κ.λπ.) να αρχίσει να καταχωρείται ως πάγιο στοιχείο στον οργανισμό και να αρχίσει να αποσβένεται, είναι απαραίτητο να ληφθεί σωστά υπόψη.

Ας μάθουμε τι σημαίνει αποδοχή για λογιστική στο 1C 8.3. Από λογιστική άποψη, αυτό σημαίνει ότι πρέπει να μετακινηθεί από τον λογαριασμό 08.04 στον λογαριασμό 01.01 «Παγίων περιουσιακών στοιχείων στον οργανισμό». Το πρόγραμμα απαιτεί επίσης παραμέτρους για τον υπολογισμό των αποσβέσεων τόσο στο λογιστικό όσο και στο .

Για όλα αυτά υπάρχει έγγραφο «Αποδοχή λογιστικής παγίων». Ας το ρίξουμε μια πιο προσεκτική ματιά.

Δημιουργία και συμπλήρωση του παραστατικού «Αποδοχή λογιστικής παγίων»

Για να δημιουργήσετε ένα νέο έγγραφο, μεταβείτε στο μενού «ΛΣ και» και, στη συνέχεια, κάντε κλικ στον σύνδεσμο «Αποδοχή για λογιστική του ΛΣ». Θα ανοίξει ένα παράθυρο με μια λίστα εγγράφων. Σε αυτό το παράθυρο, κάντε κλικ στο κουμπί "Δημιουργία". Θα εμφανιστεί ένα παράθυρο για τη δημιουργία ενός νέου εγγράφου:

Στην κεφαλίδα του εγγράφου θα αναφέρουμε την οργάνωση, το τμήμα (τοποθεσία του ΛΣ), το οικονομικά υπεύθυνο άτομο και την εκδήλωση του ΛΣ.

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Ας προχωρήσουμε στην πρώτη καρτέλα «Μη κυκλοφορούν περιουσιακό στοιχείο». Επιλέγουμε τον εξοπλισμό που θέλουμε να λάβουμε υπόψη. Θα υποδείξουμε επίσης την αποθήκη όπου φυλάσσεται.

Στην καρτέλα "Πάγια στοιχεία", εισαγάγετε μια λίστα με τα πάγια στοιχεία που θα γίνουν δεκτά για λογιστική. Στην περίπτωσή μας, αυτή θα είναι μία γραμμή που αντιστοιχεί στον εξοπλισμό:

Εκτός από την επιλογή ενός πάγιου στοιχείου, πρέπει να εκχωρήσετε έναν αριθμό αποθέματος σε αυτήν την καρτέλα. Από προεπιλογή, αυτός ο αριθμός αντικαθίσταται αυτόματα από τον κατάλογο «Παγίων Στοιχεία» (το μενού «Κατάλογοι» και μετά ο σύνδεσμος «Παγίων Στοιχεία»).

Εν συντομία σχετικά με αυτόν τον κατάλογο: αποθηκεύει όλες τις παραμέτρους του πάγιου στοιχείου και αλλάζει έγγραφα κατά τη λειτουργία.

Για παράδειγμα, μπορούμε να αλλάξουμε τον αριθμό αποθέματος στο έγγραφο που δημιουργήσαμε, το οποίο ελήφθη από τον κατάλογο. Μετά την ανάρτηση του εγγράφου στον κατάλογο, θα αλλάξει και αυτός ο αριθμός. Οι καταχωρήσεις σε έναν τέτοιο κατάλογο ονομάζονται επίσης κάρτες παγίων στοιχείων.

Ρύθμιση παραμέτρων για τον υπολογισμό της απόσβεσης των παγίων στοιχείων στο 1C 3.0

Εισαγωγή

Τα κύρια κανονιστικά έγγραφα που ρυθμίζουν τη λογιστική των πάγιων περιουσιακών στοιχείων είναι οι Λογιστικοί Κανονισμοί «Λογιστική για τα Πάγια Περιουσιακά Στοιχεία» PBU 6/01, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 30ης Μαρτίου 2001. Νο. 26n (εφεξής PBU 6/01) και Ομοσπονδιακός Νόμος της 16ης Δεκεμβρίου 2011. Αρ. 402-F3 «Σχετικά με τη λογιστική».

Για να γίνουν δεκτά λογιστικά στοιχεία ενεργητικού ως πάγια στοιχεία ενεργητικού, πρέπει να πληρούνται ταυτόχρονα οι ακόλουθες προϋποθέσεις:

1) χρήση στην παραγωγή προϊόντων, κατά την εκτέλεση εργασιών ή την παροχή υπηρεσιών ή για τις ανάγκες διαχείρισης των οργανισμών.

2) χρήση για μεγάλο χρονικό διάστημα, δηλ. ωφέλιμη ζωή άνω των 12 μηνών ή κανονικός κύκλος λειτουργίας εάν υπερβαίνει τους 12 μήνες·

3) ο οργανισμός δεν σκοπεύει να μεταπωλήσει στη συνέχεια αυτά τα περιουσιακά στοιχεία.

4) την ικανότητα να φέρει οικονομικά οφέλη (εισόδημα) στον οργανισμό στο μέλλον (ρήτρα 4 του PBU 6/01).

Τα πάγια περιουσιακά στοιχεία περιλαμβάνουν: κτίρια, κατασκευές, συσκευές μετάδοσης, μηχανές και εξοπλισμό εργασίας και ισχύος, όργανα και συσκευές μέτρησης και ελέγχου, τεχνολογία υπολογιστών, οχήματα, εργαλεία, εξοπλισμός παραγωγής και οικιακής χρήσης και αξεσουάρ. εργατικό, παραγωγικό και εκτροφικό ζωικό κεφάλαιο, πολυετείς φυτεύσεις, αγροτικούς δρόμους και άλλες σχετικές εγκαταστάσεις.

Ως μέρος των πάγιων περιουσιακών στοιχείων λαμβάνονται επίσης υπόψη τα ακόλουθα: οικόπεδα. αντικείμενα περιβαλλοντικής διαχείρισης (νερό, υπέδαφος και άλλοι φυσικοί πόροι)· επενδύσεις κεφαλαίου για ριζική βελτίωση της γης (αποστράγγιση, άρδευση και άλλες εργασίες αποκατάστασης). επενδύσεις κεφαλαίου σε μισθωμένα πάγια στοιχεία, εάν, σύμφωνα με τη συναφθείσα σύμβαση μίσθωσης, αυτές οι επενδύσεις κεφαλαίου αποτελούν ιδιοκτησία του μισθωτή.

Τα πάγια στοιχεία ενεργητικού δεν περιλαμβάνουν: μηχανήματα, εξοπλισμό και άλλα είδη που αναφέρονται ως τελικά προϊόντα στις αποθήκες κατασκευαστικών οργανισμών, ως αγαθά - σε αποθήκες οργανισμών που ασχολούνται με εμπορικές δραστηριότητες. αντικείμενα που παραδίδονται για εγκατάσταση ή πρόκειται να εγκατασταθούν και είναι υπό μεταφορά· κεφαλαιακές και χρηματοοικονομικές επενδύσεις.

Η λογιστική για τα πάγια περιουσιακά στοιχεία πραγματοποιείται για τους σκοπούς:

1) σχηματισμός πραγματικών δαπανών που σχετίζονται με την αποδοχή περιουσιακών στοιχείων ως πάγιων στοιχείων ενεργητικού για λογιστική.

2) σωστή εκτέλεση εγγράφων και έγκαιρη εξέταση της παραλαβής των παγίων περιουσιακών στοιχείων, της εσωτερικής κίνησης και διάθεσής τους.

3) αξιόπιστος προσδιορισμός των αποτελεσμάτων από την πώληση και άλλη διάθεση παγίων στοιχείων.

4) προσδιορισμός του πραγματικού κόστους που σχετίζεται με τη συντήρηση των παγίων περιουσιακών στοιχείων (τεχνικός έλεγχος, συντήρηση κ.λπ.)

5) εξασφάλιση ελέγχου της ασφάλειας των πάγιων περιουσιακών στοιχείων που γίνονται δεκτά για λογιστική.

6) διεξαγωγή ανάλυσης της χρήσης των παγίων περιουσιακών στοιχείων.

7) λήψη πληροφοριών σχετικά με τα πάγια στοιχεία ενεργητικού που είναι απαραίτητα για γνωστοποίηση στις οικονομικές καταστάσεις.

Λογιστική για πάγια στοιχεία στο πρόγραμμα "1C: Enterprise 8.2"

1.1. Άφιξη σφηκών

Για να εκτελέσετε τις πράξεις «Παραλαβή παγίων στοιχείων», πρέπει να δημιουργήσετε ένα έγγραφο «Παραλαβή αγαθών και υπηρεσιών». Ως αποτέλεσμα αυτού του εγγράφου, θα δημιουργηθούν οι αντίστοιχες συναλλαγές.

Δημιουργία του εγγράφου «Παραλαβή αγαθών και υπηρεσιών» (Slide No. 1):

Καλέστε από το μενού: Αγορές και πωλήσεις – Παραλαβή αγαθών και υπηρεσιών.

Τύπος συναλλαγής εγγράφου Εξοπλισμός, μετά κουμπί Εντάξει.

Κουμπί Προσθήκη.

Συμπληρώνοντας το έγγραφο «Παραλαβή αγαθών και υπηρεσιών» (Διαφάνεια Αρ. 2):

Στο χωράφι Από αναφέρετε την ημερομηνία κεφαλαιοποίησης του παγίου στοιχείου.

Στο χωράφι Οργάνωση αναφέρετε τον οργανισμό που παραλαμβάνει τον εξοπλισμό.

Στο χωράφι Στοκ αναφέρετε την αποθήκη στην οποία θα αναρτηθεί ο εξοπλισμός.

Στο χωράφι αντισυμβαλλόμενος αναφέρετε τον προμηθευτή του εξοπλισμού.

Στο χωράφι Συμφωνία αναφέρετε τη συμφωνία προμήθειας εξοπλισμού.

Στον σελιδοδείκτη Εξοπλισμός προσθέστε μια νέα γραμμή (κουμπί Προσθήκη).

Στο χωράφι Ονοματολογία υποδείξτε τον τύπο του εξοπλισμού που θα λάβετε, επιλέξτε τον από τον κατάλογο "Ονοματολογία". Εάν τέτοιος εξοπλισμός δεν υπάρχει στον κατάλογο, προσθέστε τον στην ομάδα "Εξοπλισμός (πάγια στοιχεία ενεργητικού)"

Στο χωράφι Ποσότητα βάλε 1 αν υπάρχει ένα αντικείμενο.

Στο χωράφι Τιμή αναφέρετε την τιμή του εξοπλισμού.

Ελέγξτε το ποσό που υπολογίζεται αυτόματα στο πεδίο Αθροισμα και προσαρμόστε το εάν χρειάζεται.

Στο χωράφι % ΔΕΞΑΜΕΝΗαναφέρετε τον συντελεστή ΦΠΑ.

Ελέγξτε το αυτόματα υπολογισμένο ποσό ΦΠΑ στο πεδίο Αθροισμα ΔΕΞΑΜΕΝΗκαι προσαρμόστε το εάν χρειάζεται.

Ελέγξτε το ποσό που υπολογίζεται αυτόματα Σύνολο.

Υποδείξτε τον λογαριασμό εξοπλισμού στο πεδίο λογαριασμός(λογαριασμός 08.04).

Αναφέρετε τον λογαριασμό ΦΠΑ στον οποίο θα χρεωθεί ο ΦΠΑ που θα παρουσιάσει ο προμηθευτής (τιμολόγιο 19.01).

Ελέγξτε τον αυτόματα καθορισμένο λογαριασμό φόρου εξοπλισμού στο πεδίο λογαριασμός και διορθώστε το εάν χρειάζεται.

Στον σελιδοδείκτη Λογαριασμοίελέγξτε τους αυτόματα καθορισμένους λογαριασμούς διακανονισμού με τους αντισυμβαλλομένους.

Στον σελιδοδείκτη Επιπροσθέτως Εισαγάγετε τα στοιχεία του παραστατικού από τον προμηθευτή μέσω του οποίου ελήφθη το πάγιο: αριθμός εισερχόμενου και ημερομηνία παραστατικού παραλαβής.

Εάν το παρουσιαζόμενο τιμολόγιο βρίσκεται στην καρτέλα Τιμολόγιοβάλτε τη σημαία Παρουσιάστηκε τιμολόγιοκαι συμπληρώστε τα στοιχεία του εγγράφου.

Εγγραφή και δημοσίευση του εγγράφου - κουμπί Εντάξει.

Αποτέλεσμα διεξαγωγής του εγγράφου «Παραλαβή αγαθών και υπηρεσιών» (Διαφάνεια Αρ. 3):

1) Για να δείτε τις συναλλαγές, κάντε κλικ στο κουμπί Το αποτέλεσμα του εγγράφου.

1.2 Αποδοχή παγίων για λογιστική

Για να εκτελέσετε τη λειτουργία "Αποδοχή για λογιστική παγίων", πρέπει να δημιουργήσετε ένα έγγραφο "Αποδοχή λογιστικής παγίων". Αυτό το έγγραφο καταγράφει το γεγονός της ολοκλήρωσης του σχηματισμού του αρχικού κόστους ενός παγίου στοιχείου και (ή) της θέσης σε λειτουργία του. Ως αποτέλεσμα αυτού του εγγράφου, θα δημιουργηθούν οι αντίστοιχες συναλλαγές.

Το αρχικό κόστος του αντικειμένου, το οποίο σχεδιάζεται να ληφθεί υπόψη ως πάγια στοιχεία, διαμορφώνεται στο λογαριασμό 08 «Επενδύσεις σε μη κυκλοφορούντα στοιχεία ενεργητικού».

Πριν αποδεχτεί ένα αντικείμενο για λογιστική ως πάγια στοιχεία ενεργητικού, ένας λογιστής μπορεί να έχει μια ερώτηση: ποια είναι η τρέχουσα καθορισμένη αξία του αντικειμένου (λαμβάνοντας υπόψη όλα τα έξοδα απόκτησης); Για να λάβετε τέτοιες πληροφορίες, μπορείτε να χρησιμοποιήσετε την αναφορά Ισολογισμός λογαριασμού 08 (για αυτό το παράδειγμα - σύμφωνα με τον υπολογαριασμό 08.03)

Αξίζει να σημειωθεί ότι ο υπολογαριασμός 08.03 υποστηρίζει ποσοτική λογιστική (σε αντίθεση με τον λογαριασμό 01 «Πάγια»).

Η μονάδα μέτρησης των πάγιων περιουσιακών στοιχείων είναι ένα αντικείμενο απογραφής, επομένως, κατά την αγορά πολλών αντικειμένων του ίδιου τύπου που λογιστικοποιούνται στο λογαριασμό 08.03 σε ποσοτικούς όρους (για παράδειγμα: παραλήφθηκαν 3 υπολογιστές), είναι απαραίτητο να τεθούν σε λειτουργία ( αποδεχτείτε για λογιστική) κάθε αντικείμενο ξεχωριστά και εκχωρήστε του έναν μοναδικό αριθμό αποθέματος (για παράδειγμα: υπολογιστής No. 1: inventory No. 000001, υπολογιστής No. 2: inventory No. 000002, computer No. 3: inventory No. 000003).

Στο υπό εξέταση παράδειγμα, το κύριο προϊόν (σύστημα σιδερώματος) παρέχεται σε ποσότητα 1 τεμαχίου.

Δημιουργία εγγράφου «Αποδοχή λογιστικής παγίων» (Slide No. 4):

Καλέστε από το μενού: ΛΣ - Αποδοχή παγίων για λογιστική.

Κάντε κλικ στο κουμπί Προσθήκη.

Επιλέξτε τον τύπο συναλλαγής εγγράφου Εξοπλισμός, μετά το κουμπί Εντάξει.

Συμπλήρωση του παραστατικού «Αποδοχή λογιστικής παγίων» (Slide No. 5):

Στο χωράφι Απόαναφέρετε την ημερομηνία θέσης σε λειτουργία (αποδοχή για λογιστική) του παγίου.

Στο χωράφι Συμβάν OSαφήστε την προεπιλεγμένη τιμή Αποδοχή για λογιστική με ανάθεση.

Στο χωράφι Θέση λειτουργικού συστήματοςεπιλέξτε το τμήμα στο οποίο θα χρησιμοποιηθεί το πάγιο.

Εξοπλισμός. Αυτό ανοίγει τον κατάλογο "Ονοματολογία".

Ανοίξτε το φάκελο Εξοπλισμός (πάγια στοιχεία ενεργητικού). Επιλέξτε αντικείμενο "Σετ επίπλων Premium"διπλό κλικ.

Πεδία Στοκ Και Ελεγχοςγεμάτες με προεπιλεγμένες τιμές, αφήστε τις αμετάβλητες.

Κάντε κλικ στο κουμπί ΠροσθήκηΣτο κεφάλαιο Βασικός εγκαταστάσεις. Σε αυτήν την περίπτωση, προστίθεται μια γραμμή στην ενότητα του πίνακα για την εισαγωγή πληροφοριών σχετικά με το πάγιο.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Το κύριο πράγμα.Αυτό ανοίγει τον κατάλογο "Πάγιο ενεργητικό".

Κάντε κλικ στο κουμπί Προσθήκη. Εμφανίζεται ένα παράθυρο για την εισαγωγή δεδομένων σχετικά με το νέο πάγιο.

Στο χωράφι Πλήρες όνομαεισαγάγετε το πλήρες όνομα (χρησιμοποιείται στις έντυπες φόρμες).

Συμπληρώστε τα πεδία Κατασκευαστής, Αύξων αριθμός, Αριθμός διαβατηρίου, Ημερομηνία έκδοσης (κατασκευή).

Κάντε κλικ στο κουμπί επιλογής στο πεδίο ΟΚΟΦ. Εμφανίζεται ο κατάλογος Παν-ρωσικός ταξινομητής παγίων περιουσιακών στοιχείων, πρέπει να επιλέξετε την κατάλληλη ομάδα για το πάγιο.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Λογιστική ομάδα ΛΣκαι επιλέξτε την κατηγορία παγίων.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Ομάδα αποσβέσεωνκαι επιλέξτε την ομάδα που αντιστοιχεί σε αυτό το πάγιο.

Κάντε κλικ στο κουμπί Εντάξει για να αποθηκεύσετε τα καταχωρημένα δεδομένα. Δεδομένα στην καρτέλα ΛογιστικήΚαι Φορολογική λογιστικήσυμπληρώνεται αυτόματα κατά την ανάρτηση ενός εγγράφου "Αποδοχή για λογιστική του ΛΣ."

Συμπλήρωση σελιδοδείκτηΛογιστικήέγγραφο «Αποδοχή λογιστικής παγίων» (Slide No. 6):

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Λογιστική διαδικασία Αύξηση υποτίμηση.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο MOL. Ανοίγει ο κατάλογος Φυσικός πρόσωπα, στο οποίο είναι απαραίτητο να επιλεγεί οικονομικά υπεύθυνος.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Τρόπος εισαγωγήςκαι επιλέξτε το κατάλληλο στοιχείο, στο παράδειγμά μας επιλέγουμε Αγορά με χρέωση.

Στο χωράφι λογαριασμόςαναφέρετε τον λογαριασμό στον οποίο θα λογιστικοποιηθεί το πάγιο.

Στο χωράφι Λογαριασμός απόσβεσηςαναφέρετε τον λογαριασμό στον οποίο θα συσσωρευτούν οι αποσβέσεις. Προσοχή!Εάν υποτίθεται ότι θα χρεωθεί η απόσβεση, τότε το πλαίσιο ελέγχου Υπολογίστε τις αποσβέσειςπρέπει να εγκαταστήσετε.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Μέθοδος δεδουλευμένων υποτίμησηκαι επιλέξτε τη μέθοδο υπολογισμού των αποσβέσεων για λογιστικούς σκοπούς.

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Μέθοδοι αντανάκλασης των εξόδων απόσβεσης.Αυτό ανοίγει τον κατάλογο , στο οποίο πρέπει να επιλέξετε το επιθυμητό στοιχείο ή να δημιουργήσετε ένα νέο. Σύμφωνα με αυτή τη μέθοδο, οι εγγραφές απόσβεσης θα δημιουργούνται στο μέλλον. Για να δημιουργήσετε έναν νέο τρόπο απεικόνισης των εξόδων απόσβεσης στον κατάλογο "Μέθοδοι αντανάκλασης δαπανών"πρέπει να πατήσετε το κουμπί Προσθήκη και στη φόρμα διαλόγου που ανοίγει, αναφέρετε τον λογαριασμό κόστους και τα αναλυτικά στοιχεία στα οποία θα αποδοθούν τα κόστη απόσβεσης των παγίων (Διαφάνεια Νο. 7).

Στο χωράφι αναφέρετε την περίοδο σε μήνες για λογιστικούς σκοπούς.

Στο χωράφι Πρόγραμμα αποσβέσεων ανά έτοςαναφέρεται ένα ετήσιο πρόγραμμα απόσβεσης για τα πάγια περιουσιακά στοιχεία (συμπληρώνεται μόνο σε οργανισμούς με εποχιακό χαρακτήρα παραγωγής).

Συμπλήρωση σελιδοδείκτηΦορολογική λογιστικήέγγραφο «Αποδοχή λογιστικής παγίων» (Slide No. 7):

Κάντε κλικ στο κουμπί επιλογής στο πεδίο Η διαδικασία συμπερίληψης του κόστους στα έξοδακαι επιλέξτε το κατάλληλο στοιχείο για φορολογικούς λογιστικούς σκοπούς, στο παράδειγμά μας επιλέγουμε Υπολογισμός αποσβέσεων.

Επιλέξτε το πλαίσιο Υπολογίστε τις αποσβέσεις. Εάν η φορολογική λογιστική δεν απαιτεί τον υπολογισμό των αποσβέσεων, το πλαίσιο ελέγχου πρέπει να αποεπιλεγεί.

Στο χωράφι Χρήσιμη διάρκεια ζωής (σε μήνες)αναφέρετε την περίοδο σε μήνες για φορολογικούς λογιστικούς σκοπούς.

Στο χωράφι Ειδικός συντελεστήςαναφέρετε τον συντελεστή (αυξανόμενο ή φθίνον) εάν δεν είναι ίσος με 1,00.

Στο χωράφι Συμπεριλάβετε τις αποσβέσεις μπόνους ως έξοδαΤο πλαίσιο ελέγχου είναι επιλεγμένο εάν η λογιστική πολιτική προβλέπει τη χρήση του δικαιώματος απόσβεσης μπόνους. Για το υπό εξέταση παράδειγμα δεν είναι εγκατεστημένο.

Για να καλέσετε μια έντυπη φόρμα για την πράξη αποδοχής και μεταφοράς παγίων OS-1, χρησιμοποιήστε το κουμπί Έντυπο OS-1.

Το αποτέλεσμα του εγγράφου «Αποδοχή λογιστικής παγίων» (Διαφάνεια Αρ. 8):

Εκτός από λογιστικές και φορολογικές λογιστικές εγγραφές στο παράθυρο Αποτέλεσμα του εγγράφου(Διαφάνεια Αρ. 8) μπορείτε να ελέγξετε τα δεδομένα που έχουν καταχωριστεί σε διάφορα μητρώα προγραμμάτων όταν αποδέχεστε ένα πάγιο στοιχείο ενεργητικού για λογιστική. Για να το κάνετε αυτό, πρέπει να μεταβείτε στους κατάλληλους σελιδοδείκτες.

Τα πάγια είναι εκείνα τα περιουσιακά στοιχεία που χρησιμοποιούνται ως εργαλεία εργασίας για περισσότερους από 12 μήνες και κοστίζουν πάνω από 100.000 ρούβλια.

Η λογιστική για τα πάγια στοιχεία στο 1C 8.3 είναι 100% αυτοματοποιημένη. Πρώτον, στο 1C Accounting για το λειτουργικό σύστημα, συντάσσεται. Στη συνέχεια, γίνονται δεκτοί για λογιστική και εκχωρείται αριθμός αποθέματος.

Οι προγραμματιστές του 1C:Accounting 3.0 έχουν μειώσει αυτήν τη λειτουργία στην εκτέλεση ενός εγγράφου - "Αποδείξεις (πράξεις, τιμολόγια)" με τον τύπο λειτουργίας "Παγίων Στοιχείων". Σε αυτήν την περίπτωση, δεν χρειάζεται να δημιουργήσετε . Όλες οι συναλλαγές, τόσο κατά την παραλαβή όσο και κατά την αποδοχή για λογιστική, δημιουργούνται από ένα παραστατικό - απόδειξη.

Ας δούμε τις οδηγίες βήμα προς βήμα για τη λογιστική για το λειτουργικό σύστημα στο 1C 8.3.

Στο μενού «Πάγια και άυλα στοιχεία ενεργητικού», επιλέξτε «Παραλαβή παγίων» και δημιουργήστε ένα νέο έγγραφο.

Στην κεφαλίδα πρέπει να υποδείξετε τον οργανισμό, τον αντισυμβαλλόμενο και τη συμφωνία. Ορίστε τον τρόπο να αντικατοπτρίζει τις αποσβέσεις και τα έξοδα ΦΠΑ. Εάν πρόκειται να νοικιάσετε το ακίνητο στο μέλλον, επιλέξτε το κατάλληλο πλαίσιο.

Στο τμήμα του πίνακα του εγγράφου, αναφέρετε τα απαιτούμενα πάγια στοιχεία ενεργητικού. Θυμηθείτε ότι εάν αγοράσετε πολλά πανομοιότυπα αντικείμενα (για παράδειγμα, 3 μηχανήματα), τότε στον κατάλογο "Σταθερά" περιουσιακά στοιχεία και σε αυτήν την ενότητα πίνακα θα πρέπει να έχετε 3 διαφορετικές θέσεις με διαφορετικούς αριθμούς αποθέματος.

Στο τμήμα του πίνακα υποδεικνύεται επίσης ο ΦΠΑ, οι λογαριασμοί (λογιστικά, οι αποσβέσεις, ο ΦΠΑ) και η διάρκεια ζωής σε μήνες.

Ή δείτε το βίντεο:

Απόσβεση ΛΣ στο 1C 8.3

Ας δούμε τις αποσβέσεις χρησιμοποιώντας το παράδειγμα του κλεισίματος στο τέλος του μήνα. Στο μενού "Λειτουργίες", μεταβείτε στο στοιχείο "Κλείσιμο μήνα".

Λάβετε υπόψη ότι η ρύθμιση κανόνων και μεθόδων απόσβεσης έχει διαμορφωθεί στο . Οι αποσβέσεις υπολογίζονται κάθε μήνα, ξεκινώντας από τον μήνα που ακολουθεί την αποδοχή του περιουσιακού στοιχείου για λογιστική.

Κατά την εκτέλεση μιας συνήθους λειτουργίας για την απόσβεση και τη φθορά του λειτουργικού συστήματος, δημιουργήθηκε μια καταχώριση ύψους 2950 ρούβλια. Οι ρυθμίσεις υποδεικνύουν τη γραμμική μέθοδο υπολογισμού της απόσβεσης. Ο τόρνος στο παράδειγμά μας έχει διάρκεια ζωής 60 μήνες. Οι αποσβέσεις υπολογίζονται με το κόστος του περιουσιακού στοιχείου διαιρεμένο με τη διάρκεια ζωής του. Όλα υπολογίστηκαν σωστά.

Ένα παράδειγμα απόσβεσης συζητείται σε αυτό το βίντεο:

Άλλα λογιστικά έγγραφα

Το μενού «Πάγια και άυλα στοιχεία ενεργητικού» περιέχει επίσης άλλα έγγραφα σχετικά με την παραλαβή και τη λογιστική των παγίων στοιχείων. Για παράδειγμα, εκσυγχρονισμός, μίσθωση, μεταβίβαση για εγκατάσταση και άλλα. Δεν υπάρχει τίποτα δύσκολο στη συμπλήρωσή τους.

Βλαντιμίρ Ιλιούκοφ

Η αποδοχή για τη λογιστική και η θέση σε λειτουργία των πάγιων περιουσιακών στοιχείων (FPE) είναι μια αρκετά κοινή εργασία για τους λογιστές. Με την κυκλοφορία της έκδοσης 3.0.45, μπορούμε να μιλήσουμε για την παρουσία στο 1C Accounting 8 δύο τρόπων για να θέσετε το λειτουργικό σύστημα σε λειτουργία: κανονικό (τριών σταδίων ή δύο σταδίων) και απλοποιημένο (μονοβάθμιο). Στη συνήθη περίπτωση, πρέπει να συμπληρώσετε τουλάχιστον δύο έγγραφα (ληξιάρχης) και δύο βιβλία αναφοράς. Στην απλοποιημένη έκδοση, αρκεί η εγγραφή ενός καταχωρητή. Στη βάση δεδομένων εργασίας του χρήστη, θα αντικατοπτρίζει ταυτόχρονα την παραλαβή, τη θέση σε λειτουργία και θα συμπληρώνει τον κατάλογο «Παγίων Στοιχείων».

![]() Σήμερα είναι 15 Μαρτίου 2017, δημοσιεύω αυτό το άρθρο και ξαφνικά ανακαλύπτω ότι η εταιρεία 1C είναι μπροστά μου. Τι κρίμα! Μόλις πριν από δύο ημέρες, στις 13 Μαρτίου 2017, ο συγγραφέας του δημοσίευσε ένα άρθρο για το ίδιο θέμα. Εδώ είναι ο σύνδεσμος http://buh.ru/articles/documents/54524/. Διαβάστε το, είναι πολύ πιθανό να βρείτε εκεί κάτι που παρέλειψα να πω ή δεν είπα πολύ καθαρά. Εάν στο τέλος του άρθρου, στις κριτικές, μπορείτε να αφήσετε το σχόλιο ή την ερώτησή σας.

Σήμερα είναι 15 Μαρτίου 2017, δημοσιεύω αυτό το άρθρο και ξαφνικά ανακαλύπτω ότι η εταιρεία 1C είναι μπροστά μου. Τι κρίμα! Μόλις πριν από δύο ημέρες, στις 13 Μαρτίου 2017, ο συγγραφέας του δημοσίευσε ένα άρθρο για το ίδιο θέμα. Εδώ είναι ο σύνδεσμος http://buh.ru/articles/documents/54524/. Διαβάστε το, είναι πολύ πιθανό να βρείτε εκεί κάτι που παρέλειψα να πω ή δεν είπα πολύ καθαρά. Εάν στο τέλος του άρθρου, στις κριτικές, μπορείτε να αφήσετε το σχόλιο ή την ερώτησή σας.

Η απλοποιημένη μέθοδος είναι χρήσιμη σε κάθε οργανισμό που αποκτά μη κυκλοφορούντα περιουσιακά στοιχεία από καιρό σε καιρό. Θα έχει ιδιαίτερη ζήτηση σε μικρές επιχειρήσεις, μεμονωμένους επιχειρηματίες, δικηγόρους και συμβολαιογράφους.

Για να εστιάσουμε στα χαρακτηριστικά της απλοποιημένης μεθόδου, ας υπενθυμίσουμε ότι η απλή μέθοδος συνυπολογισμού αποτελείται από τρία ή δύο διαδοχικά στάδια.

Πρώτα. Σε αυτό το βήμα, το περιουσιακό στοιχείο τοποθετείται σε λογιστικά αρχεία (AC). Είναι καταχωρημένο από τον ίδιο καταχωρητή, στον οποίο παρέχονται δύο σύνδεσμοι στη διαμόρφωση: Αγορές > Αγορές > Αποδείξεις (πράξεις, τιμολόγια)> τύπος λειτουργίας Εξοπλισμός" Και " ΛΣ και άυλα περιουσιακά στοιχεία > Παραλαβή παγίων στοιχείων > Παραλαβή εξοπλισμού" Κατά τη διαδικασία καταχώρισης, δημιουργείται μια καταχώρηση σε χρέωση του υπολογαριασμού 08.04.1 «Αγορά στοιχείων παγίου». Θα σας τα πούμε λίγο αργότερα.

Δεύτερος. Σχηματισμός του αρχικού (λογιστικού) κόστους του αγορασμένου ΛΣ. Στη φορολογική λογιστική (NU, Τέχνη. 257 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας) και στη λογιστική (BU, PBU 6/01) οι αλγόριθμοι για την αξιολόγηση των μη κυκλοφορούντων περιουσιακών στοιχείων είναι κάπως διαφορετικοί. Το γενικό είναι ότι η λογιστική αξία αποτελείται από το κόστος απόκτησης ενός μη κυκλοφορούντος περιουσιακού στοιχείου, της κατασκευής του, της παράδοσης και της μεταφοράς του σε κατάσταση στην οποία μπορεί να χρησιμοποιηθεί για τον προορισμό του. Ο τύπος των συσκευών εγγραφής που χρησιμοποιούνται καθορίζεται από το είδος του κόστους.

Τρίτος. Αφού ολοκληρωθούν όλες οι προπαρασκευαστικές ενέργειες με ένα μη κυκλοφορούν περιουσιακό στοιχείο και είναι έτοιμο για χρήση για τον προορισμό του, αυτό το γεγονός αντικατοπτρίζεται στη βάση πληροφοριών από τον καταχωρητή " Πάγια και άυλα στοιχεία ενεργητικού > Παραλαβή παγίων > Αποδοχή παγίων για λογιστική" Κατά τη διαδικασία, δημιουργεί μια καταχώριση από την πίστωση του υπολογαριασμού 08.04.1 «Αγορά εξαρτημάτων παγίων στοιχείων» στη χρέωση του υπολογαριασμού 01.01 «Παγίων περιουσιακών στοιχείων στον οργανισμό».

Το δεύτερο βήμα μπορεί να λείπει και η μέθοδος των τριών βημάτων μετατρέπεται σε δύο βημάτων: είναι λίγο πιο απλή, αλλά όχι πολύ. Το γεγονός είναι ότι στο πρώτο βήμα θα πρέπει ακόμα να περιγράψετε το μη κυκλοφορούν περιουσιακό στοιχείο στον κατάλογο "Ονοματολογία" ως εξοπλισμό. Αυτό οφείλεται στο γεγονός ότι είναι προσαρτημένος ως υπολογαριασμός στον υπολογαριασμό 08.04.1 «Αγορά εξαρτημάτων παγίων περιουσιακών στοιχείων». Θα πρέπει επίσης να σημειωθεί ότι πριν από την εκτέλεση του τρίτου βήματος, πρέπει να περιγραφεί και το μη κυκλοφορούν στοιχείο, αλλά στον κατάλογο «Παγίων Στοιχείων».

Με τα χρόνια, πολλοί από εμάς έχουμε συνηθίσει το σχέδιο τριών σταδίων για τη θέση σε λειτουργία μη κυκλοφορούντων περιουσιακών στοιχείων στο 1C. Ωστόσο, με την εμφάνιση της μεθόδου ενός σταδίου, η διαδικασία αποδοχής ΛΣ για λογιστική στο 1C 8.3 έχει απλοποιηθεί σημαντικά.

Απλοποιημένη αποδοχή της λογιστικής ΛΣ στο 1C 8.3

Η απλοποιημένη θέση σε λειτουργία ενός σταδίου συνδυάζει τη διαδικασία εγγραφής (καταχώρηση σε χρέωση του υπολογαριασμού 08.04) και την επακόλουθη θέση σε λειτουργία. Το τελευταίο αντικατοπτρίζεται με εγγραφή σε χρέωση του υπολογαριασμού στις 01.01.

Η μέθοδος ενός βήματος είναι απλούστερη και πιο βολική. Ταυτόχρονα, δεν αντικαθιστά την απλή μέθοδο τριών βημάτων (δύο βημάτων). Η μέθοδος ενός βήματος καταλήγει στη σύνταξη ενός εγγράφου, στο οποίο υπάρχουν δύο σύνδεσμοι: Πάγια και άυλα στοιχεία ενεργητικού > Παραλαβή παγίων" Και " Αγορές > Αγορές > Αποδείξεις (πράξεις, τιμολόγια) > τύπος συναλλαγής Πάγια στοιχεία».

Για την εφαρμογή του συστήματος ενός σταδίου, οι προγραμματιστές της εταιρείας 1C προσάρτησαν εσωτερικούς υπολογαριασμούς στο λογαριασμό 08.04 «Απόκτηση παγίων περιουσιακών στοιχείων»:

- υπολογαριασμός 08.04.1 «Αγορά στοιχείων παγίων». Χρησιμοποιείται στο συνηθισμένο σχέδιο αποδοχής παγίων στοιχείων ενεργητικού για λογιστική. Το Analytics πραγματοποιείται στο πλαίσιο στοιχείων του καταλόγου «Ονοματολογία».

- υπολογαριασμός 08.04.2 «Αγορά παγίων». Χρησιμοποιείται σε ένα απλοποιημένο σύστημα για την καταχώριση παγίων περιουσιακών στοιχείων. Το Analytics πραγματοποιείται στο πλαίσιο στοιχείων του καταλόγου Παγίων Στοιχείων.

Ο λογαριασμός 08.04 «Αγορά παγίων» έχει γίνει ομαδικός και επομένως δεν μπορεί να χρησιμοποιηθεί σε συναλλαγές. Αντίθετα, ο υπολογαριασμός 08.04.1 «Αγορά στοιχείων πάγιου ενεργητικού» χρησιμοποιείται πλέον στο συνηθισμένο σχήμα.

Στο μητρώο «Αποδείξεις (πράξεις, τιμολόγια)», οι προγραμματιστές έχουν προσθέσει ένα ακόμη στη λίστα των τύπων λειτουργιών, αυτό είναι το «Παγίων Στοιχείων». Θα πρέπει να επιλέγεται όταν χρησιμοποιείται η μέθοδος ενός βήματος.

Στη μέθοδο του ενός σταδίου, η λογιστική αξία ενός μη κυκλοφορούντος περιουσιακού στοιχείου δεν διαμορφώνεται από πρόσθετα κόστη. Υποτίθεται ότι δεν υπάρχουν. Επομένως, τίθεται απλώς ίσο με την τιμή που καταβάλλεται στον προμηθευτή, αλλά με την ακόλουθη επιφύλαξη. Οι φορολογούμενοι φόρου προστιθέμενης αξίας εκπίπτουν ΦΠΑ εισροών. Αντίθετα, οι μη υπόχρεοι ΦΠΑ (για παράδειγμα, το απλοποιημένο φορολογικό σύστημα) περιλαμβάνουν ΦΠΑ εισροών στη λογιστική αξία.

Ας εξετάσουμε ένα παράδειγμα στο οποίο ένας διακομιστής λαμβάνεται υπόψη τόσο στη λογιστική όσο και στη λογιστική, και ο άλλος λαμβάνεται υπόψη μόνο στη λογιστική.

Ο οργανισμός LLC Accounting OS αγόρασε έναν διακομιστή Team Server R3-E52 για 177.000 ρούβλια, συμπεριλαμβανομένου. ΦΠΑ 27.000 ρούβλια και διακομιστής Team Server R2-E52 για 82.600, συμπ. ΦΠΑ 12.600 ρούβλια. Πρέπει να λαμβάνονται υπόψη ως πάγια στοιχεία ενεργητικού. Δεν υπάρχουν επιπλέον έξοδα. Το αρχικό κόστος είναι ίσο με το κόστος αγοράς τους από τον προμηθευτή.

Ο οργανισμός LLC Accounting OS αγόρασε έναν διακομιστή Team Server R3-E52 για 177.000 ρούβλια, συμπεριλαμβανομένου. ΦΠΑ 27.000 ρούβλια και διακομιστής Team Server R2-E52 για 82.600, συμπ. ΦΠΑ 12.600 ρούβλια. Πρέπει να λαμβάνονται υπόψη ως πάγια στοιχεία ενεργητικού. Δεν υπάρχουν επιπλέον έξοδα. Το αρχικό κόστος είναι ίσο με το κόστος αγοράς τους από τον προμηθευτή.

Θα υποθέσουμε ότι η προπληρωμή έχει ήδη γίνει. Άνοιγμα νέου μητρώου " Αγορές > Αγορές > Αποδείξεις (πράξεις, τιμολόγια)" Στη φόρμα που ανοίγει, κάντε κλικ στο κουμπί «Απόδειξη» και επιλέξτε τη λειτουργία «Παγίως».

Στη στήλη «Σταθερό περιουσιακό στοιχείο», χρησιμοποιήστε το πληκτρολόγιο για να εισαγάγετε το όνομα του διακομιστή μας. Ο καταχωρητής θα εντοπίσει αμέσως ότι δεν υπάρχει τέτοιος διακομιστής στη βάση δεδομένων πληροφοριών και θα προσφερθεί αμέσως να τον δημιουργήσει. Συμφωνούμε με αυτήν την πρόταση.

Ως αποτέλεσμα, χωρίς να ανοίξετε τον κατάλογο «Παγίων Στοιχείων», θα δημιουργηθεί ένα νέο στοιχείο σε αυτόν. Τα δεδομένα στην κάρτα στοιχείων μεταφέρονται αυτόματα από τον καταχωρητή όταν αποθηκευτούν. Στη διαδικασία ανάρτησης δημιουργεί τις παρακάτω συναλλαγές.

Σημειώνουμε ότι ο υπολογαριασμός 08.04.2 «Αγορά παγίων» χρησιμοποιήθηκε κατά τη μεταφορά. Πρώτον, και οι δύο διακομιστές υπολογίζονται ως χρέωση στον υπολογαριασμό 08.04.2 «Αγορά παγίων στοιχείων». Στη συνέχεια, το ίδιο έγγραφο δημιουργεί μια καταχώρηση χρέωσης στον υπολογαριασμό 01.01 «Παγίων περιουσιακών στοιχείων στον οργανισμό».

Ας σχολιάσουμε τις γραμμές Νο 3-4. Η καταχώρηση στη γραμμή Νο. 3 καταγράφει το συμβάν θέσης σε λειτουργία του διακομιστή Team R2-E52 στη βάση πληροφοριών. Επιπλέον, αυτή η καταχώρηση αντικατοπτρίζεται τόσο στο BU όσο και στο NU. Στη συνέχεια, με την καταχώριση No. 4, ο διακομιστής Team R2-E52 αφαιρείται από το NU. Τελικά, λαμβάνεται υπόψη μόνο στη λογιστική.

Ο λόγος αυτής της συμπεριφοράς είναι αρκετά κατανοητός. Το λογιστικό κόστος του διακομιστή Team R2-E52 δεν υπερέβη τα 100.000 ρούβλια. Επομένως δεν ισχύει για αποσβέσιμα ακίνητα, αφού άρθρο 1 άρθρο. 256 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Εάν ναι, τότε στο NU το κόστος του διακομιστή Team R2-E52 δεν μπορεί να αποδοθεί στα έξοδα φόρου εισοδήματος διαγράφοντας τις μηνιαίες ή εποχιακά δεδουλευμένες αποσβέσεις. Παρόλα αυτά μπορείς να τα αναγνωρίσεις ως έξοδα, αλλά με διαφορετικό τρόπο. Μπορούν να ληφθούν υπόψη ως μέρος των υλικών δαπανών και στο πλήρες ποσό κατά τη στιγμή της καταχώρισης ενός μη κυκλοφορούντος περιουσιακού στοιχείου σε λειτουργία, υποσ. 3 σελ. 1 άρθ. 254 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας.

Αυτός είναι ο νομικός κανόνας που αντικατοπτρίζει το έγγραφο. Μπορείτε εύκολα να το επαληθεύσετε εάν ανοίξετε την κάρτα διακομιστή Team Server R2-E52 στην καρτέλα "Λεπτομέρειες NU".

Μπορεί να φανεί ότι το κόστος του διακομιστή Team Server R2-E52 περιλαμβάνεται στο κόστος υλικού κατά την ημερομηνία έναρξης λειτουργίας του. Τονίζουμε: ενεργοποιείται αυτόματα.

Η εγγραφή του διακομιστή Team R3-E52 έγινε με εντελώς διαφορετικό τρόπο. Η καταχώριση στη γραμμή Νο. 6 κατέγραψε το γεγονός ότι τα πάγια περιουσιακά στοιχεία με λογιστική αξία 150.000 ρούβλια έγιναν δεκτά για λογιστική τόσο στα λογιστικά όσο και στα λογιστικά αρχεία. Ταυτόχρονα, το έγγραφο λαμβάνει υπόψη ότι ο διακομιστής Team Server R3-E52 ταξινομείται ως αποσβέσιμο ακίνητο. Κατά συνέπεια, τα κόστη απόκτησής του σε NU μπορούν να ληφθούν υπόψη ως έξοδα καθώς υπολογίζονται οι αποσβέσεις. Σημειώστε ότι αυτό το γεγονός σημειώνεται αυτόματα και στον κατάλογο «Παγίων Στοιχείων», στην καρτέλα «Πληροφορίες NU».

Φυσικά, αν χρειαστεί, ορισμένες λεπτομέρειες μπορούν να επεξεργαστούν όπως απαιτείται.

Ας διατυπώσουμε τα πιο σημαντικά πλεονεκτήματα και περιορισμούς της απλοποιημένης μεθόδου εισαγωγής ενός βήματος.

Πλεονεκτήματα της αποδοχής σε ένα στάδιο για τη λογιστική των λειτουργικών συστημάτων στο 1C 8.3

- Η παραλαβή και η θέση σε λειτουργία πραγματοποιούνται σε ένα έγγραφο.

- Δεν χρειάζεται να περιγραφούν τα μη κυκλοφορούντα περιουσιακά στοιχεία με τη μορφή εξοπλισμού στον κατάλογο «Ονοματολογία».

- Στον κατάλογο «Παγίων Στοιχεία» δημιουργείται αυτόματα ένα νέο στοιχείο χωρίς να ανοίξει η κάρτα στοιχείων του. Στο μέλλον, φυσικά, μπορείτε να το ανοίξετε και να το επεξεργαστείτε εάν χρειαστεί.

- Με βάση την αξία της λογιστικής αξίας, το παραστατικό αναγνωρίζει αυτόματα τη «Διαδικασία συμπερίληψης στα έξοδα» στο NU. Στη λειτουργία OSN για αποσβέσιμα ακίνητα, ορίζεται ίσο με «Δεδομένη απόσβεση». Για μη αποσβέσιμα ακίνητα, ίση με «Συμπερίληψη στα έξοδα κατά την αποδοχή για λογιστική». Αντίθετα, στο απλουστευμένο φορολογικό σύστημα για τα αποσβέσιμα ακίνητα, η σειρά τίθεται σε «Συμπερίληψη στα αποσβέσιμα ακίνητα». Για μη αποσβέσιμα ακίνητα, ίση με «Συμπεριλαμβάνονται ως έξοδα».

- Στον κατάλογο «Παγίων Στοιχεία», η καρτέλα «Πρόσθετα» έχει εξαλειφθεί. Τα στοιχεία που βρίσκονται σε αυτό μετακινήθηκαν στην καρτέλα «Κύρια», στην υποενότητα «Πληροφορίες για την κάρτα αποθέματος». Σε αυτήν την υποενότητα, είναι πολύ σημαντικό να δώσετε προσοχή στο πεδίο «Ημερομηνία κυκλοφορίας (κατασκευή)». Η αξία σε αυτό το πεδίο σε ορισμένες περιπτώσεις επηρεάζει τον υπολογισμό του φόρου μεταφοράς. Σύμφωνα με τους προγραμματιστές, μια τέτοια εξάρθρωση θα υπενθυμίσει στους χρήστες την ανάγκη να συμπληρώσουν αυτή τη λεπτομέρεια κατά την περιγραφή των οχημάτων.

Περιορισμοί αποδοχής σε ένα στάδιο για τη λογιστική του ΛΣ στο 1C 8.3

- Δεν είναι δυνατόν να αποδοθεί πρόσθετο κόστος σε αύξηση της λογιστικής αξίας.

- Η ωφέλιμη ζωή ορίζεται ίδια τόσο στο BU όσο και στο NU. Είναι αδύνατο να το αλλάξεις.

- Τόσο στο BU όσο και στο NU, η μέθοδος γραμμικής απόσβεσης εγκαθίσταται αυτόματα. Είναι αδύνατο να το αλλάξεις.

- Δεν είναι δυνατός ο καθορισμός εποχιακού προγράμματος αποσβέσεων.

- Δεν υπάρχει τρόπος να ληφθεί υπόψη η απόσβεση του μπόνους.

- Η ταχεία απόσβεση των παγίων είναι απαράδεκτη, αφού ο ειδικός συντελεστής ορίζεται ίσος με ένα. Είναι αδύνατο να αλλάξει.

- Είναι αδύνατο να ορίσετε τη «Διαδικασία συμπερίληψης στα έξοδα» ίση με «Να μην περιλαμβάνονται στις δαπάνες».

- Δεν επιτρέπει την απόκτηση μη κυκλοφορούντων περιουσιακών στοιχείων με μίσθωση.

Όσοι εφαρμόζουν το απλοποιημένο φορολογικό σύστημα και ορίζουν ως φορολογητέα βάση το εισόδημα, μειωμένο κατά το ποσό των δαπανών, έχουν ένα άλλο πολύ χρήσιμο χαρακτηριστικό της μεθόδου του ενός σταδίου. Αρχικά, να υπενθυμίσουμε ότι ο καταχωρητής «Αποδοχή λογιστικής παγίων», στην καρτέλα «Φορολογική λογιστική (ΦΟΕ)», έχει ένα πολύ σημαντικό πίνακα.

Εάν ο χρήστης δεν θέλει να πληρώσει υπερβολικά φόρο σύμφωνα με το απλουστευμένο φορολογικό σύστημα, πρέπει να θυμάται την ανάγκη να υποδεικνύει χειροκίνητα για ένα συγκεκριμένο πάγιο την ημερομηνία πληρωμής του και το ποσό πληρωμής.

Δεν μπορείτε να είστε σίγουροι ότι η πληρωμή αντικατοπτρίστηκε πράγματι στη βάση πληροφοριών από το κατάλληλο έγγραφο. Το έγγραφο «Αποδοχή λογιστικής παγίων» δεν το «βλέπει». Επομένως, εάν δεν αντικατοπτρίζετε την ημερομηνία και το ποσό πληρωμής, το πρόγραμμα θα θεωρήσει ότι δεν υπήρξε πληρωμή και τα έξοδα για ένα μη κυκλοφορούν περιουσιακό στοιχείο δεν θα ληφθούν υπόψη κατά τον σχηματισμό της φορολογικής βάσης σε σχέση με την εφαρμογή της απλουστευμένης φορολογικό σύστημα.

Εάν χρησιμοποιείτε ένα σύστημα ενός σταδίου, τότε η πληρωμή που έχει καταχωρηθεί στη βάση δεδομένων θα εντοπιστεί και θα αντικατοπτριστεί αυτόματα στο μητρώο συσσώρευσης «Εγγεγραμμένες πληρωμές για πάγια στοιχεία ενεργητικού (STS)». Η αντίστοιχη εγγραφή στο καθορισμένο μητρώο δημιουργεί το παραστατικό «Απόδειξη (πράξη, τιμολόγιο)» εάν υπήρχε προκαταβολή. Διαφορετικά, αυτή η εγγραφή θα δημιουργηθεί από τον καταχωρητή «Διαγραφή από τον τρεχούμενο λογαριασμό», που έχει καταχωρηθεί με βάση τον καταχωρητή «Απόδειξη (πράξη, τιμολόγιο)» που είχε ήδη καταχωρηθεί.

Σημειώθηκε ήδη παραπάνω ότι εάν ένα μη κυκλοφορούν περιουσιακό στοιχείο τεθεί σε λειτουργία σε ένα στάδιο, τότε στο μέλλον είναι αδύνατο να αλλάξει ο ειδικός συντελεστής γι 'αυτό ή να καθοριστεί ένα πρόγραμμα απόσβεσης. Αυτό εγείρει το ερώτημα, είναι δυνατόν να ανασταλεί η απόσβεση; Ναι, μπορείτε να αναστείλετε την απόσβεση. Στη συνέχεια, μετά από κάποιο χρονικό διάστημα μπορεί να συνεχιστεί. Υπάρχει μια τυπική διαδικασία για αυτό στη διαμόρφωση.

Έτσι, εάν οι περιορισμοί που αναφέρονται παραπάνω δεν είναι σημαντικοί, τότε είναι σκόπιμο να χρησιμοποιήσετε ένα απλοποιημένο σχέδιο για τη θέση σε λειτουργία του λειτουργικού συστήματος στο πρόγραμμα 1C Accounting 8.3. Συχνά αποδεικνύεται ότι είναι απλούστερο και λιγότερο εντάσεως εργασίας από το συνηθισμένο σχήμα.

Προηγούμενα άρθρα σχετικά με αυτό το θέμα.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0