Η φορολογική δήλωση UTII υποβάλλεται από μεμονωμένους επιχειρηματίες και νομικά πρόσωπα που χρησιμοποιούν. Ας εξετάσουμε τη διαδικασία, τα χαρακτηριστικά συμπλήρωσης και υποβολής της έκθεσης για τον καταλογισμό, τις μεθόδους και τον χρόνο υποβολής της στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Προθεσμίες πληρωμής και υποβολής δήλωσης UTII

Οργανισμοί και μεμονωμένοι επιχειρηματίες που είναι εγγεγραμμένοι στη φορολογική αρχή ως ενιαίοι φορολογούμενοι (UTII) υποχρεούνται να υποβάλλουν φορολογική δήλωση στη φορολογική αρχή στον τόπο εγγραφής βάσει των αποτελεσμάτων κάθε τριμήνου το αργότερο την 20ή ημέρα του μήνα που ακολουθεί την τέταρτο.

Κατά τον υπολογισμό του UTII, το ποσό του εισοδήματος που λαμβάνεται στην πραγματικότητα δεν έχει σημασία - το ποσό του φόρου εξαρτάται από το τεκμαρτό εισόδημα, το οποίο καθορίζεται από τους κανόνες του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Θα πρέπει να σημειωθεί ότι εάν δεν πραγματοποιήθηκε επιχειρηματική δραστηριότητα, τότε εξακολουθεί να απαιτείται η υποβολή συμπληρωμένης δήλωσης - ο νόμος δεν προβλέπει την υποβολή μηδενικής δήλωσης για το UTII. Οι επιχειρηματίες θα πρέπει να πληρώσουν έναν ενιαίο φόρο μέχρι να διαγραφούν ως πληρωτές UTII.

Είναι απαραίτητο να υποβάλετε δήλωση UTII και να πληρώσετε φόρο 4 φορές το χρόνο:

Τρόπος υποβολής φορολογικής δήλωσης

Υπάρχουν τρεις τρόποι υποβολής δήλωσης στη φορολογική αρχή:

- σε έντυπη μορφή αυτοπροσώπως ή μέσω αντιπροσώπου - η αναφορά υποβάλλεται εις διπλούν. Αντίγραφο με σήμα από τη φορολογική αρχή που επιβεβαιώνει την αποδοχή της δήλωσης θα χρησιμεύσει ως επιβεβαίωση υποβολής των εκθέσεων.

- αποστολή ως ταχυδρομικό αντικείμενο με περιγραφή του συνημμένου. Στην περίπτωση αυτή, η επιβεβαίωση της υποβολής των εκθέσεων θα είναι απογραφή που θα αναφέρει τη δήλωση που θα σταλεί και η ημερομηνία αποστολής στην ταχυδρομική απόδειξη θα θεωρείται η ημερομηνία υποβολής της δήλωσης.

- εκπέμπουν ηλεκτρονικά μέσω τηλεπικοινωνιακών καναλιών βάσει συμφωνίας μέσω φορέα εκμετάλλευσης EDF ή μέσω υπηρεσίας στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Οι δηλώσεις πρέπει να υποβάλλονται στη φορολογική αρχή στον πραγματικό τόπο της επιχείρησης. Με εξαίρεση τις περιπτώσεις όπου είναι αδύνατο να καθοριστεί με σαφήνεια ο τόπος δραστηριότητας (εμπόριο διανομής, μεταφορά αγαθών κ.λπ.). Σε τέτοιες περιπτώσεις, οι οργανισμοί υποβάλλουν δηλώσεις για EBIT στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία (νομική διεύθυνση), μεμονωμένοι επιχειρηματίες - στον τόπο εγγραφής (εγγραφή). Η διεύθυνση και ο κωδικός της εφορίας σας βρίσκονται στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

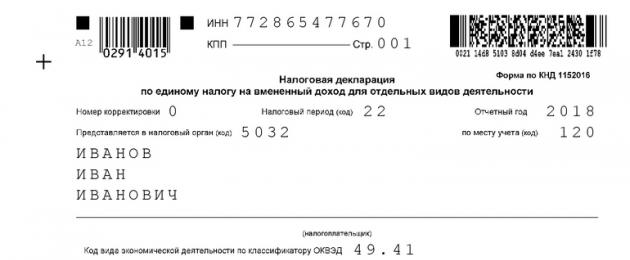

Έντυπο δήλωσης για το UTII

Η φορολογική δήλωση UTII συμπληρώνεται από οργανισμούς και μεμονωμένους επιχειρηματίες που ασκούν επιχειρηματικές δραστηριότητες σε ορισμένους τύπους δραστηριοτήτων, με την επιφύλαξη ενιαίου φόρου επί του τεκμαρτού εισοδήματος.

Το έντυπο της δήλωσης και η διαδικασία συμπλήρωσής του εγκρίθηκαν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 4ης Ιουλίου 2014 N ММВ-7-3/353@.

Οδηγίες για τη συμπλήρωση της δήλωσης UTII –

Η δήλωση UTII αποτελείται από τις ακόλουθες ενότητες:

- Τίτλος σελίδας;

- Ενότητα 1 «Το ποσό του ενιαίου φόρου επί του τεκμαρτού εισοδήματος που υπόκειται σε καταβολή στον προϋπολογισμό».

- Ενότητα 2 «Υπολογισμός του ποσού του ενιαίου φόρου επί του τεκμαρτού εισοδήματος για ορισμένα είδη δραστηριοτήτων».

- Ενότητα 3 «Υπολογισμός του ποσού του ενιαίου φόρου επί του τεκμαρτού εισοδήματος για τη φορολογική περίοδο».

Γενικές απαιτήσεις για τη συμπλήρωση

Όλες οι σελίδες της δήλωσης, ξεκινώντας από τη σελίδα τίτλου, πρέπει να αριθμούνται διαδοχικά (για παράδειγμα, η 1η σελίδα είναι «001», η δεύτερη είναι «002» κ.λπ.).

Όλοι οι δείκτες καταγράφονται ξεκινώντας από το πρώτο (αριστερό) κελί και εάν κάποια κελιά μείνουν κενά, πρέπει να τοποθετηθούν παύλες σε αυτά. Εάν η δήλωση συμπληρωθεί με χρήση λογισμικού, δεν προστίθενται παύλες.

Οι τιμές των φυσικών δεικτών υποδεικνύονται σε ολόκληρες μονάδες. Όλες οι τιμές των δεικτών κόστους της δήλωσης αναφέρονται σε πλήρη ρούβλια. Οι τιμές των δεικτών μικρότερες από 50 καπίκια (0,5 μονάδες) απορρίπτονται και 50 καπίκια (0,5 μονάδες) ή περισσότερες στρογγυλοποιούνται σε ένα πλήρες ρούβλι (ολόκληρη μονάδα).

Οι τιμές του συντελεστή διόρθωσης K2 στρογγυλοποιούνται μετά την υποδιαστολή στο τρίτο δεκαδικό ψηφίο συμπεριλαμβανομένου.

Κατά τη συμπλήρωση της δήλωσης δεν επιτρέπεται:

- διόρθωση σφαλμάτων με διορθωτικά ή άλλα παρόμοια μέσα·

- εκτύπωση διπλής όψης?

- φύλλα στερέωσης.

Κατά τη συμπλήρωση της δήλωσης, πρέπει να χρησιμοποιήσετε μαύρο, μωβ ή μπλε μελάνι.

Τα πεδία κειμένου συμπληρώνονται με κεφαλαία γράμματα.

Κατά τη συμπλήρωση μιας δήλωσης σε υπολογιστή, οι χαρακτήρες πρέπει να εκτυπώνονται με γραμματοσειρά Courier New με ύψος 16-18 πόντων.

Στο επάνω μέρος κάθε σελίδας, οι οργανισμοί υποδεικνύουν τον ΑΦΜ και τον κωδικό εγγραφής του λόγου (RPC), ο οποίος εκχωρείται στον οργανισμό ως φορολογούμενος UTII από τη φορολογική αρχή στην οποία υποβάλλεται η δήλωση. Οι μεμονωμένοι επιχειρηματίες καταχωρούν τον ΑΦΜ τους.

Δείγμα σελίδας τίτλου για μεμονωμένο επιχειρηματία

Τομέας 2

Η συμπλήρωση της δήλωσης ξεκινά με την ενότητα 2 «Υπολογισμός του ποσού του ενιαίου φόρου τεκμαρτού εισοδήματος για ορισμένα είδη δραστηριοτήτων», η οποία συμπληρώνεται ξεχωριστά για κάθε είδος επιχειρηματικής δραστηριότητας και κωδικό ΟΚΤΜΟ.

Για να υπολογίσετε τη φορολογική βάση και το ίδιο το ποσό του φόρου σύμφωνα με την Ενότητα 2, πρέπει να υποδείξετε τους ακόλουθους δείκτες:

- βασική κερδοφορία ανά μονάδα φυσικού δείκτη ανά μήνα.

- την τιμή του συντελεστή αποπληθωριστή K1.

- την τιμή του συντελεστή διόρθωσης K2.

- την αξία του φυσικού δείκτη για κάθε μήνα·

- φορολογικός συντελεστής.

Για ευκολία, όλα τα δεδομένα εισάγονται βήμα προς βήμα στον πίνακα.

Αριθμός σειράς Δείκτης 010 κωδικός τύπου επιχειρηματικής δραστηριότητας - επιλεγμένος από το Παράρτημα 5 της Διαδικασίας για τη συμπλήρωση της δήλωσης (Λιανικό εμπόριο με ορόφους συναλλαγών - κωδικός 07,

παροχή υπηρεσιών μηχανοκίνητων μεταφορών για τη μεταφορά εμπορευμάτων – κωδικός 05)

020 πλήρης διεύθυνση του τόπου επιχειρηματικής δραστηριότητας (σε περίπτωση υποβολής δήλωσης στην τοποθεσία της LLC/IP, αναφέρετε τη νόμιμη διεύθυνση του οργανισμού/της διεύθυνσης εγγραφής της IP) 030 Κωδικός ΟΚΤΜΟ του τόπου δραστηριότητας 040 βασική κερδοφορία ανά μονάδα φυσικού δείκτη ανά μήνα για το αντίστοιχο είδος επιχειρηματικής δραστηριότητας. Μπορείτε να το βρείτε στην παράγραφο 3 του άρθρου 346.29 του Κώδικα Φορολογίας (Λιανικό εμπόριο με ορόφους συναλλαγών - βασική κερδοφορία 1800, παροχή υπηρεσιών μηχανοκίνητων μεταφορών για τη μεταφορά εμπορευμάτων - βασική κερδοφορία 6000) 050 συντελεστής αποπληθωριστή K1 που καθορίζεται από το κράτος για το ημερολογιακό έτος. Το 2018 ήταν 1.868. Ο συντελεστής Κ1 για το 2019 είναι 1,915. 060 συντελεστής προσαρμογής βασικής κερδοφορίας K2 - εγκεκριμένος από τις περιφερειακές αρχές. Η τιμή του συντελεστή Κ2 στρογγυλοποιείται σε 3 δεκαδικά ψηφία. Αν δεν οριστεί ο συντελεστής Κ2, ισούται με ένα. 070-090 υπολογισμός τεκμαρτού εισοδήματος μηνιαίως για το τρίμηνο αναφοράς 070-090 στήλη 2 την αξία ενός φυσικού δείκτη σε ολόκληρες μονάδες για τον αντίστοιχο τύπο δραστηριότητας σε κάθε μήνα του τριμήνου. Εάν αλλάξουν οι δείκτες, η αλλαγή αντικατοπτρίζεται από τον ίδιο μήνα που συνέβη 070-090 στήλη 3 ο αριθμός των ημερών δραστηριότητας σε ένα μήνα - συμπληρώνεται μόνο σε περιπτώσεις όπου η δήλωση υποβάλλεται για το τρίμηνο κατά το οποίο πραγματοποιήθηκε η εγγραφή ως πληρωτής UTII (όχι από την αρχή του μήνα) ή η διαγραφή πριν από το τέλος του τριμήνου . Εάν δουλέψατε για ένα ολόκληρο τέταρτο, προστίθενται παύλες. 070-090 στήλη 4 φορολογική βάση (το ποσό του τεκμαρτού εισοδήματος) για κάθε ημερολογιακό μήνα του τριμήνου (το γινόμενο των τιμών του δείκτημε τους κωδικούς 040, 050, 060 και 070 (080, 090)). 100 συνολική φορολογική βάση για 3 μήνες του τριμήνου (άθροισμα γραμμών 070-090 στη στήλη 4) 105 φορολογικός συντελεστής 15% 110 το ποσό του φόρου για το τρίμηνο, το οποίο υπολογίζεται με τον τύπο: γραμμή 100 x 15%. Δείγμα συμπλήρωσης ενότητας 2 για LLC

Δείγμα συμπλήρωσης ενότητας 2 για μεμονωμένους επιχειρηματίες

Ενότητα 3

Στην τρίτη ενότητα, «Υπολογισμός του ποσού του ενιαίου φόρου επί του τεκμαρτού εισοδήματος για τη φορολογική περίοδο», το ποσό του ενιαίου φόρου επί του τεκμαρτού πληρωτέου εισοδήματος υπολογίζεται λαμβάνοντας υπόψη τα στοιχεία που αντικατοπτρίζονται σε όλα τα συμπληρωμένα τμήματα 2 της δήλωσης.

Η συμπλήρωση ξεκινά με τον κωδικό χαρακτηριστικού φορολογούμενου (σελίδα 005). Για μεμονωμένους επιχειρηματίες που δεν πραγματοποιούν πληρωμές σε υπαλλήλους, αναφέρουμε τον κωδικό "2", για όλες τις άλλες κατηγορίες - κωδικό "1". Το γεγονός ότι ένας μεμονωμένος επιχειρηματίας έχει ή δεν έχει υπαλλήλους επηρεάζει το ποσό μείωσης του ενιαίου φόρου στα καταβαλλόμενα ασφάλιστρα. Έτσι, ένας μεμονωμένος επιχειρηματίας χωρίς υπαλλήλους μπορεί να μειώσει το ποσό του φόρου στο UTII σύμφωνα με τη δήλωση κατά ολόκληρο το ποσό των σταθερών ασφαλιστικών εισφορών που καταβλήθηκαν κατά το τρίμηνο αναφοράς. Το ποσό του φόρου που προκύπτει σε αυτήν την περίπτωση δεν μπορεί να είναι μικρότερο από 0.

Εάν υπάρχουν εργαζόμενοι, ο φόρος UTII στα ασφάλιστρα μπορεί να μειωθεί κατά το πολύ 50 τοις εκατό του υπολογιζόμενου ποσού φόρου.

Αριθμός σειράς Δείκτης 010 άθροισμα τιμών γραμμής 110 όλων των συμπληρωμένων τμημάτων 2 της δήλωσης 020 το συνολικό ποσό των ασφαλίστρων και των παροχών αναρρωτικής άδειας που μεταφέρθηκαν κατά τη διάρκεια του τριμήνου για τους εργαζόμενους που απασχολούνται στην περιοχή εφαρμογής του UTII. Μπορείτε να μειώσετε τον φόρο UTII στα ασφάλιστρα κατά όχι περισσότερο από το 50 τοις εκατό του υπολογιζόμενου ποσού φόρου. 030 το συνολικό ποσό των σταθερών ασφαλίστρων που κατέβαλαν μεμονωμένοι επιχειρηματίες για τους εαυτούς τους κατά τη διάρκεια του τριμήνου αναφοράς 040 συνολικό ποσό φόρου UTII που καταβάλλεται στον προϋπολογισμό, μείον εισφορές: για μεμονωμένους επιχειρηματίες χωρίς εργαζόμενους:

Οι εκθέσεις που υποβάλλονται στην Ομοσπονδιακή Φορολογική Υπηρεσία περιέχουν δύο ομάδες πληροφοριών σχετικά με τη φορολογική αρχή και τον φορολογικό πράκτορα - με τη μορφή κωδικοποιήσεων και ονομάτων. Ο κωδικός φορολογικής αρχής, ο κωδικός τοποθεσίας, ο κωδικός περιόδου, το INN, το KPP βρίσκονται στη σελίδα τίτλου οποιασδήποτε δήλωσης. Μπορείτε να επιλέξετε έναν αριθμητικό προσδιορισμό για κάθε πεδίο χρησιμοποιώντας τα παραρτήματα της διαδικασίας συμπλήρωσης της αντίστοιχης αναφοράς.

Η χρήση κωδικοποιήσεων που καθιερώνονται σε κρατικό επίπεδο κατά τη συμπλήρωση αναφορών είναι απαραίτητη για την απλούστευση των εργασιών ταξινόμησης και επιλογής φορολογουμένων και φορολογικών υπαλλήλων. Αυτό συμβάλλει στην αύξηση της αποτελεσματικότητας της συλλογής στατιστικών δεδομένων και επιταχύνει τη διαδικασία έκδοσης πιστοποιητικών διαφόρων περιεχομένων κατά τη λήψη αιτημάτων από νομικά ή φυσικά πρόσωπα.

Συμπληρώστε τη στήλη "Στον τόπο εγγραφής" - κωδικός για μεμονωμένους επιχειρηματίες

Οι μεμονωμένοι επιχειρηματίες, όταν συμπληρώνουν δηλώσεις στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, του γεωργικού φόρου, του 6-NDFL και του UTII, επιλέγουν την τιμή του κωδικού:

- 120, δηλαδή η αναφορά υποβάλλεται με αναφορά στον τόπο κατοικίας συγκεκριμένου μεμονωμένου επιχειρηματία.

- 320, εφόσον η δήλωση υποβληθεί στον τόπο της επιχειρηματικής δραστηριότητας.

Στην περίπτωση ΦΠΑ στον τόπο εγγραφής, ο κωδικός για μεμονωμένους επιχειρηματίες θα είναι 116.

Ποιους κωδικούς χρησιμοποιούν τα νομικά πρόσωπα;

Νομικά πρόσωπα που δεν είναι οι μεγαλύτερες ή αλλοδαπές εταιρείες, σε δηλώσεις ΦΠΑ, κέρδους, ΦΠΑ, φόρου ακίνητης περιουσίας, και υπολογισμούς ασφαλίστρων, καταχωρούν τον κωδικό 214 στο σημείο της λογιστικής.

Ο υπολογισμός του 6-NDFL απαιτεί την ένδειξη του κωδικού 212 στη σελίδα τίτλου, ο οποίος περιλαμβάνει την υποβολή του εγγράφου στην πραγματική τοποθεσία της επιχείρησης. Στις δηλώσεις που υποβάλλονται για φόρους μεταφορών και γης, οι κωδικοποιήσεις διαφέρουν από αυτές που χρησιμοποιούνται σε άλλες αναφορές. Για τον φόρο μεταφοράς, υποδεικνύεται η ψηφιακή ονομασία 260 και κατά τη συμπλήρωση αναφορών για φόρο γης - 270. Για απλοποιημένα άτομα, κατά τη δημιουργία δήλωσης χρησιμοποιώντας το απλουστευμένο φορολογικό σύστημα, ο κωδικός 210 εισάγεται στη θέση του λογαριασμού.

Εάν υπάρχουν ξεχωριστές διαιρέσεις, οι ακόλουθοι κωδικοί εισάγονται στην αναφορά για αυτές:

- σε σχέση με τον φόρο εισοδήματος με τον υπολογισμό 6-NDFL – 220?

- σχετικά με τον φόρο ακίνητης περιουσίας – 221;

- στην περίπτωση των ασφαλίστρων – 222.

Κωδικός ανά τοποθεσία - πού να κοιτάξετε

Κατά την κατάρτιση των υπολογισμών για τα ασφάλιστρα, θα πρέπει να καθοδηγηθείτε από τους κανόνες της εντολής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 10ης Οκτωβρίου 2016, που καταχωρήθηκε με τον αριθμό ММВ-7-11/551. Όλοι οι ισχύοντες κωδικοί για την τεκμηρίωση αναφοράς δίνονται στη Διαδικασία για τη συμπλήρωση του υπολογισμού. Κατά την αναφορά για τα ασφάλιστρα, ο κωδικός για τον τόπο εγγραφής εμφανίστηκε το 2017· όλες οι πιθανές επιλογές δίνονται στο Παράρτημα 4.

Οι κωδικοί που χρησιμοποιούνται για τη δήλωση φόρου ακίνητης περιουσίας βρίσκονται στο Παράρτημα Νο. 3 της Διαδικασίας, η οποία εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 31ης Μαρτίου 2017 με τον Αρ. ММВ-7-21/271@. Όσον αφορά τον φόρο γης, κατά τη συμπλήρωση της κωδικοποίησης, θα πρέπει να ανατρέξετε στον πίνακα που δίνεται στο Παράρτημα 3 της Διαδικασίας Συμπλήρωσης, που τέθηκε σε ισχύ με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 14ης Νοεμβρίου 2013 με τον Αρ. ММВ-7- 3/501@.

Για το απλοποιημένο φορολογικό σύστημα στον τόπο εγγραφής, ο κωδικός με αποκωδικοποίηση δίνεται στο Παράρτημα 2 της Διαδικασίας συμπλήρωσης της σχετικής δήλωσης, που εγκρίθηκε από το Υπουργείο Οικονομικών με την υπ' αριθμ. 58ν Διάταξη της 22ας Ιουνίου 2009.

Στη σελίδα τίτλου του υπολογισμού των ασφαλίστρων που υποβάλλονται στην Ομοσπονδιακή Φορολογική Υπηρεσία από το 2017, εάν το πεδίο είναι «Στην τοποθεσία (εγγραφή). Πρέπει να υποδεικνύει έναν κωδικό που θα αντιστοιχεί στον τόπο αναφοράς. Τι κωδικούς πρέπει να εισάγω σε αυτό το πεδίο; Αυτό το υλικό αναφοράς περιέχει έναν πίνακα με τους τρέχοντες κωδικούς και την ερμηνεία τους.

Ποια Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας πρέπει να υποβάλω πληρωμές για εισφορές από το 2017;

Από το 2017, ο έλεγχος της αναφοράς για τα ασφάλιστρα έχει τεθεί υπό τον έλεγχο της Ομοσπονδιακής Φορολογικής Υπηρεσίας (Κεφάλαιο 34 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επομένως, από το 2017 υποβάλετε στην εφορία υπολογισμούς ασφαλιστικών εισφορών για υποχρεωτική συνταξιοδοτική (κοινωνική, ιατρική) ασφάλιση. Πρέπει να δηλώσετε σύμφωνα με το νέο έντυπο που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551. Εκ. " ". Ταυτόχρονα, δώστε προσοχή σε ορισμένα χαρακτηριστικά της κατεύθυνσης αναφοράς.

Γενική προσέγγιση

Οι υπολογισμοί για τα ασφάλιστρα από το 2017, κατά γενικό κανόνα, πρέπει να υποβάλλονται στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία του οργανισμού ή στον τόπο κατοικίας του μεμονωμένου επιχειρηματία.

Ξεχωριστές μονάδες

Ένα χωριστό τμήμα ενός οργανισμού πρέπει να πληρώνει τους υπαλλήλους του εάν τους συγκεντρώνει ανεξάρτητα πληρωμές και ανταμοιβές. Σε αυτήν την περίπτωση

το τμήμα υποβάλλει τον υπολογισμό στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία του. Στον ίδιο τον υπολογισμό, υποδεικνύεται το σημείο ελέγχου της ξεχωριστής μονάδας.

Οι μεγαλύτεροι φορολογούμενοι

Οι μεγαλύτεροι φορολογούμενοι μεταφέρουν ασφάλιστρα και υποβάλλουν διακανονισμούς για αυτά το 2017 στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία τους:

- ο ίδιος ο οργανισμός (όχι στον τόπο εγγραφής ως ο μεγαλύτερος πληρωτής)·

- τα χωριστά του τμήματα (εάν οι ίδιοι συγκεντρώνουν πληρωμές και παροχές σε υπαλλήλους) - υποπαράγραφος 7 της ρήτρας 3.4 του άρθρου 23 και ρήτρα 11 του άρθρου 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Από το 2017, δεν υπάρχει ανάγκη υποβολής υπολογισμών για τα ασφάλιστρα στην Ομοσπονδιακή Φορολογική Υπηρεσία στον τόπο εγγραφής του μεγαλύτερου φορολογούμενου. Σε σχέση με τους υπολογισμούς για τα ασφάλιστρα, η παράγραφος 7 της παραγράφου 3 του άρθρου 80 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας δεν εφαρμόζεται. Αυτό επιβεβαιώνεται από επιστολές της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 23 Ιανουαρίου 2017 Αρ. BS-4-11/993 και ημερομηνία 10 Ιανουαρίου 2017 Αρ. BS-4/11-100.

Κωδικός «κατά τοποθεσία» στη σελίδα τίτλου

Στη σελίδα τίτλου του υπολογισμού των ασφαλίστρων, που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10ης Οκτωβρίου 2016 Αρ. ММВ-7-11/551, υπάρχει ένα πεδίο που ονομάζεται «Στην τοποθεσία (λογιστική) (κωδ. )». Πρέπει να αναφέρει τον κωδικό για τον τόπο αναφοράς. Οι κωδικοί λαμβάνονται από το Παράρτημα Νο. 4 της Διαδικασίας για τη συμπλήρωση του υπολογισμού. Εδώ είναι ένας πίνακας κωδικών με αποκωδικοποίηση.

| Κώδικας | Πού υποβάλλεται η πληρωμή; |

|---|---|

| 112 | Στον τόπο κατοικίας ατόμου που δεν αναγνωρίζεται ως μεμονωμένος επιχειρηματίας |

| 120 | Στον τόπο κατοικίας του μεμονωμένου επιχειρηματία |

| 121 | Στον τόπο κατοικίας του δικηγόρου που ίδρυσε το δικηγορικό γραφείο |

| 122 | Στον τόπο κατοικίας του συμβολαιογράφου που ασκεί ιδιωτικό ιατρείο |

| 124 | Στον τόπο κατοικίας του μέλους (επικεφαλής) της αγροτικής (αγροτικής) επιχείρησης |

| 214 | Στην τοποθεσία της ρωσικής οργάνωσης |

| 217 | Στον τόπο εγγραφής του νόμιμου διαδόχου του ρωσικού οργανισμού |

| 222 | Στον τόπο εγγραφής του ρωσικού οργανισμού στην τοποθεσία του χωριστού τμήματος |

| 335 | Στην τοποθεσία ενός ξεχωριστού τμήματος ξένου οργανισμού στη Ρωσική Ομοσπονδία |

| 350 | Στον τόπο εγγραφής του διεθνούς οργανισμού στη Ρωσική Ομοσπονδία |

Έτσι, εάν το 2017 η πληρωμή υποβληθεί, για παράδειγμα, στην τοποθεσία μιας ρωσικής εταιρείας, εισαγάγετε τον κωδικό "214". Κατά συνέπεια, στη σελίδα τίτλου θα μοιάζει με αυτό.

Ποιος κωδικός για την τοποθεσία (εγγραφή) του φορολογούμενου πρέπει να αναγράφεται σε απλοποιημένη μορφή;

κωδικός για την υποβολή φορολογικής δήλωσης στον τόπο εγκατάστασης (εγγραφή), ο οποίος μπορεί επίσης να λάβει δύο τιμές: - 120 - στην περίπτωση υποβολής δήλωσης στον τόπο κατοικίας ενός μεμονωμένου επιχειρηματία. — 210 — κατά την υποβολή δήλωσης στην τοποθεσία του ρωσικού οργανισμού·

Εξηγήστε τη συμπλήρωση στην τοποθεσία (λογιστική) (κωδικός) το 2009, οι φίλοι μου συμπλήρωσαν 210, και είμαι ατομικός επιχειρηματίας, που σημαίνει 120

Πολύ χαοτικό και ασαφές. Μπορείτε να διατυπώσετε την ερώτηση πιο ξεκάθαρα;

Πώς να συμπληρώσετε μια δήλωση φόρου εισοδήματος; Διόρθωση αριθμός \"1\"; Στην τοποθεσία (λογιστική) (κωδικός) αντί για \"214\" \"231\";

Αριθμός διόρθωσης - 1; και αφήνεις την τοποθεσία ίδια, γιατί να την αλλάξεις; Η τοποθεσία σας δεν αλλάζει. Συμπληρώστε ξανά όλα τα φύλλα και συνεχίστε ως συνήθως...

Στη νέα δήλωση ΦΠΑ 4ου τριμήνου 2009: ποιον κωδικό πρέπει να αναφέρω για τη φορολογική περίοδο (τρίμηνο) και τον κωδικό για τη θέση του λογαριασμού;

Παράρτημα 2 απόφασης του Υπουργείου Οικονομικών της 15ης Οκτωβρίου 2009. Νο 104ν Η διαδικασία για τη συμπλήρωση του εντύπου ΦΠΑ αναγράφεται στην παράγραφο 22 ότι για το 4ο τρίμηνο πρέπει να εισάγετε 24, και στην παράγραφο 25 γράφει ότι πρέπει να εισάγετε τον κωδικό 400 στη θέση, αυτό σημαίνει ότι η δήλωση υποβάλλεται στην εφορία όπου είναι εγγεγραμμένος ο φορολογούμενος.

τι να γράψω στον αριθμό προσαρμογής και τη θέση (λογιστική) (κωδικός) Παραδίδω μηδενικά μέχρι 31 Μαρτίου, τι να γράψω στον αριθμό ρύθμισης και τη θέση (λογιστική) (κωδ.). Για περιουσία, για το κέρδος του οργανισμού

Έχετε κάνει ήδη αυτήν την ερώτηση 5 φορές. Αριθμός προσαρμογής 0, φορολογική περίοδος 34 2009. Ο κωδικός στον τόπο εγγραφής είναι τα 4 πρώτα ψηφία της εταιρείας σας. για παράδειγμα, αν ο ΑΦΜ είναι 5408154256, τότε ο κωδικός είναι 5408

Έχετε δοκιμάσει να υποβάλετε μια απλή απλοποιημένη δήλωση;

Κωδικός ανά τοποθεσία (λογιστική) - πού να ψάξετε;

Η Ομοσπονδιακή Φορολογική Υπηρεσία μας τα δέχεται μόνο για μηδενικούς βαθμούς!

Τι κωδικό πρέπει να αναφέρω για τη φορολογική περίοδο (τρίμηνο) και τον κωδικό για την τοποθεσία της λογιστικής;

Εάν μιλάτε για τη δήλωση UTII, τότε ο κωδικός φορολογικής περιόδου για το 4ο τρίμηνο είναι 24, δείτε τον κωδικό για τον τόπο εγγραφής εδώ: http://mvf.klerk.ru/f1otchet/1152016_pril2.htm

Στη Φορολογική δήλωση φόρου εισοδήματος νομικών προσώπων, στη στήλη στη θέση (λογιστική), τι κωδικό να βάλω; Είμαστε μια LLC, ένας μικρός νεοσύστατος οργανισμός.

Εάν στην τοποθεσία του νομικού προσώπου, τότε 214

Κωδικοί υποβολής φορολογικής δήλωσης για εταιρικό φόρο εισοδήματος στη φορολογική αρχή 213 Στον τόπο εγγραφής ως ο μεγαλύτερος φορολογούμενος 214 Στην τοποθεσία ενός ρωσικού οργανισμού που δεν είναι ο μεγαλύτερος φορολογούμενος 215 Στην τοποθεσία του διαδόχου που δεν είναι ο μεγαλύτερος φορολογούμενος 216 Στον τόπο εγγραφής του διαδόχου που είναι ο μεγαλύτερος φορολογούμενος 220 Στην τοποθεσία χωριστού τμήματος ρωσικού οργανισμού 223 Στην τοποθεσία (εγγραφή) ενός ρωσικού οργανισμού κατά την υποβολή δήλωσης για κλειστό ξεχωριστό τμήμα 231 Στο τοποθεσία φορολογικού αντιπροσώπου - οργανισμού Προφανώς έχετε - 214

Στη νέα δήλωση UTII, στη στήλη \"στην τοποθεσία (εγγραφή) του φορολογούμενου\" πρέπει να βάλετε τον κωδικό: \"Στον τόπο κατοικίας ή έδρας του φορολογούμενου\". Τι κωδικός εκχωρείται αν ο φορολογούμενος υποβάλει δήλωση τόσο στον τόπο κατοικίας (κωδ. 120) όσο και στον τόπο δραστηριότητας (κωδ. 320);

Πρέπει να υποβάλετε δήλωση UTII στην εφορία στη δικαιοδοσία της οποίας ασκείτε «καταλογισμένες» δραστηριότητες. Αυτό οφείλεται στο γεγονός ότι αυτός ο έλεγχος είναι που θα παρακολουθεί την ορθότητα του υπολογισμού και της πληρωμής του ενιαίου φόρου. Αυτός είναι ο τόπος δραστηριότητας (κωδικός 320). Εάν πληρώνετε UTII για διανομή και διανομή εμπόριο, διανομή και (ή) τοποθέτηση υπαίθριας διαφήμισης και διαφήμισης σε μεταφορές, υπηρεσίες μηχανοκίνητων μεταφορών, τότε η εγγραφή θα γίνει στον τόπο της τοποθεσία ή τον τόπο κατοικίας του μεμονωμένου επιχειρηματία. αυτό είναι στον τόπο κατοικίας (κωδικός 120)

Στη νέα δήλωση UTII, στη στήλη \"στην τοποθεσία (εγγραφή) του φορολογούμενου\" πρέπει να βάλετε τον κωδικό: \"Στον τόπο κατοικίας ή έδρας του φορολογούμενου\". Τι κωδικός εκχωρείται εάν ο φορολογούμενος υποβάλει δήλωση τόσο στον τόπο κατοικίας όσο και στον τόπο της επιχείρησης;

120-Στον τόπο κατοικίας του μεμονωμένου επιχειρηματία 214-Στην τοποθεσία του ρωσικού οργανισμού που δεν είναι ο μεγαλύτερος φορολογούμενος 245-Στον τόπο των δραστηριοτήτων του ξένου οργανισμού μέσω μόνιμου γραφείου αντιπροσωπείας 310-Στον τόπο του δραστηριότητες του ρωσικού οργανισμού 320-Στον τόπο των δραστηριοτήτων του μεμονωμένου επιχειρηματία 331-Στον τόπο που διεξάγει τις δραστηριότητες ξένου οργανισμού μέσω υποκαταστήματος ξένου οργανισμού 332-Στον τόπο άσκησης των δραστηριοτήτων ενός αλλοδαπού οργάνωση μέσω άλλου οργανισμού 333-Στον τόπο άσκησης των δραστηριοτήτων ξένου οργανισμού μέσω ιδιώτη

Ανάλογα με το τι = πού πραγματοποιείτε δραστηριότητες

Εκτός από τον αριθμό φορολογικού μητρώου (TIN), σε σχέση με την εγγραφή σε διάφορες φορολογικές αρχές για λόγους που προβλέπονται από τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, χρησιμοποιείται ένας κωδικός αιτιολογίας εγγραφής (RRC) για οργανισμούς, ο οποίος αποτελείται από τα ακόλουθα ακολουθία αριθμών από αριστερά προς τα δεξιά:

- κωδικός της φορολογικής αρχής που κατέγραψε τον οργανισμό στην τοποθεσία του, την τοποθεσία ενός χωριστού τμήματος του οργανισμού που βρίσκεται στην επικράτεια της Ρωσικής Ομοσπονδίας ή στην τοποθεσία της ακίνητης περιουσίας και των οχημάτων που ανήκουν σε αυτόν, καθώς και σε άλλα λόγους που καθορίζονται από τον Κώδικα ( NNNN);

- λόγος εγγραφής ( RR);

- αύξων αριθμός εγγραφής στην εδαφική φορολογική αρχή για τον αντίστοιχο λόγο ( XXX).

Η δομή του κωδικού αιτίου εγγραφής είναι ένας εννιαψήφιος ψηφιακός κωδικός:

Κατά την εγγραφή σας στη φορολογική αρχή ενός ρωσικού οργανισμού, τα σύμβολα RR μπορούν να λάβουν τιμές από 01 έως 50:

01 - εγγραφή στη φορολογική αρχή ενός ρωσικού οργανισμού ως φορολογούμενος στην τοποθεσία του.

02-05, 31, 32 - εγγραφή φορολογούμενου - ρωσικός οργανισμός στην τοποθεσία του χωριστού τμήματός του, ανάλογα με τον τύπο του τμήματος.

06-08 - εγγραφή φορολογούμενου - ρωσικός οργανισμός στην τοποθεσία της ακίνητης περιουσίας που κατέχει (επομένως, τα οχήματα δεν επηρεάζονται) - ανάλογα με τον τύπο του ακινήτου.

10-29 - εγγραφή φορολογούμενου - ρωσικός οργανισμός στην τοποθεσία των οχημάτων του - ανάλογα με τον τύπο των οχημάτων.

30 - Ρωσικός οργανισμός - φορολογικός πράκτορας, μη εγγεγραμμένος ως φορολογούμενος.

Κατά την εγγραφή ενός ξένου οργανισμού στη φορολογική αρχή, τα σύμβολα RR μπορούν να λάβουν τιμή από 51 έως 99, σύμφωνα με τις ιδιαιτερότητες της διαδικασίας εγγραφής ξένων οργανισμών, ανάλογα με τους τύπους εισοδήματος που λαμβάνεται:

51 - εγγραφή υποκαταστημάτων ξένων οργανισμών.

52 - εγγραφή υποκαταστημάτων ξένων οργανισμών στη Ρωσική Ομοσπονδία που δημιουργήθηκε από υποκατάστημα αυτού του ξένου οργανισμού σε ξένο κράτος.

53 - εγγραφή υποκαταστημάτων ξένων οργανισμών που δημιουργούνται από υποκατάστημα αυτού του ξένου οργανισμού στη Ρωσική Ομοσπονδία.

54 - 59 - αποθεματικό;

60 – εγγραφή ξένων πρεσβειών.

61 - εγγραφή προξενείων ξένων κρατών.

62 - εγγραφή γραφείων αντιπροσωπείας ισοδύναμα με διπλωματικά.

63 — εγγραφή διεθνών οργανισμών.

64 - 69 - αποθεματικό;

70 - εγγραφή ξένων και διεθνών οργανισμών με ακίνητα στη Ρωσική Ομοσπονδία, με εξαίρεση τα οχήματα που σχετίζονται με ακίνητα.

71 - εγγραφή ξένων και διεθνών οργανισμών που διαθέτουν οχήματα στη Ρωσική Ομοσπονδία που δεν σχετίζονται με ακίνητα.

72 - εγγραφή ξένων και διεθνών οργανισμών που διαθέτουν θαλάσσια οχήματα στη Ρωσική Ομοσπονδία.

73 - εγγραφή ξένων και διεθνών οργανισμών που διαθέτουν ποτάμια οχήματα στη Ρωσική Ομοσπονδία.

74 - εγγραφή ξένων και διεθνών οργανισμών που διαθέτουν αεροσκάφη στη Ρωσική Ομοσπονδία.

75 - εγγραφή ξένων και διεθνών οργανισμών με διαστημικά αντικείμενα στη Ρωσική Ομοσπονδία.

76 - 79 - αποθεματικό;

80 — λογιστική ξένων και διεθνών οργανισμών σε σχέση με το άνοιγμα λογαριασμών σε ρούβλι τύπου "T" (τρέχον) σε τράπεζες.

81 — λογιστική ξένων και διεθνών οργανισμών σε σχέση με το άνοιγμα λογαριασμών σε τράπεζες τύπου «Ι» (επενδύσεις).

82 — λογιστική ξένων και διεθνών οργανισμών σε σχέση με το άνοιγμα λογαριασμών σε τράπεζες τύπου «Γ» (ειδικές).

83 — λογιστική ξένων και διεθνών οργανισμών σε σχέση με το άνοιγμα λογαριασμών τύπου «Τ» (τρεχούμενο) σε ξένο νόμισμα σε τράπεζες.

84 - λογιστική ξένων και διεθνών οργανισμών σε σχέση με το άνοιγμα λογαριασμών ανταποκριτών σε τράπεζες.

85 - 99 - ρεζέρβα.

(Διαδικασία και προϋποθέσεις εκχώρησης, αίτησης, καθώς και αλλαγής του αριθμού φορολογικού μητρώου: Παράρτημα αριθ. -Ενότητα Ι)

ένα σχόλιο

Ο κωδικός αιτίας εγγραφής (RPC) εκχωρείται στον οργανισμό κατά την εγγραφή:

- στην τοποθεσία της νεοσύστατης νομικής οντότητας (συμπεριλαμβανομένης της αναδιοργάνωσης) ταυτόχρονα με την εκχώρηση αριθμού φορολογικού μητρώου·

- όταν η τοποθεσία μιας νομικής οντότητας αλλάζει με τη φορολογική αρχή στη νέα τοποθεσία με βάση ένα απόσπασμα από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων που ελήφθη από τη φορολογική αρχή στην προηγούμενη τοποθεσία του οργανισμού·

- στην τοποθεσία των χωριστών τμημάτων βάσει αίτησης εγγραφής, καθώς και ταυτόχρονα υποβάλλονται σε ένα αντίγραφο, δεόντως επικυρωμένα αντίγραφα του πιστοποιητικού εγγραφής στη φορολογική αρχή του οργανισμού στην τοποθεσία του και έγγραφα που επιβεβαιώνουν τη δημιουργία χωριστή διαίρεση (αν υπάρχει) .

Τα έγγραφα που επιβεβαιώνουν τη δημιουργία χωριστού τμήματος μπορούν να υποβληθούν: συστατικά έγγραφα μιας νομικής οντότητας που υποδεικνύουν πληροφορίες σχετικά με τη χωριστή διαίρεση ή απόσπασμα από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων ή κανονισμός για ξεχωριστό τμήμα ή διάταγμα ( παραγγελία) κατά τη δημιουργία του.

Ελλείψει εγγράφων που επιβεβαιώνουν τη δημιουργία χωριστού τμήματος, η εγγραφή ενός οργανισμού στη φορολογική αρχή στον τόπο του χωριστού τμήματός του πραγματοποιείται με βάση αίτηση εγγραφής και δεόντως επικυρωμένο αντίγραφο του πιστοποιητικού εγγραφής με η φορολογική αρχή του οργανισμού στην τοποθεσία του. Όταν ένας οργανισμός αναθέτει χωριστό τμήμα με την αρχή να πληρώνει φόρους στην τοποθεσία του, υποβάλλεται έγγραφο που επιβεβαιώνει την εν λόγω αρχή. - στην τοποθεσία της ακίνητης περιουσίας και (ή) των οχημάτων με βάση τις πληροφορίες που αναφέρονται από τις αρχές που ορίζονται στην παράγραφο 4 του άρθρου 85 του Κώδικα·

- για άλλους λόγους που προβλέπονται από τον Κώδικα, με τον τρόπο που ορίζει το Υπουργείο της Ρωσικής Ομοσπονδίας για Φόρους και Δασμούς.

(Διαδικασία και προϋποθέσεις για την εκχώρηση, την αίτηση και την αλλαγή αριθμού φορολογικού μητρώου: Εφαρμ.

Κωδικός στον τόπο εγγραφής UTII

Νο. 1 στην εντολή του Υπουργείου της Ρωσικής Ομοσπονδίας σχετικά με τους φόρους και τα τέλη της 03.03.2004 Αρ. BG-3-09/178.-Τμήμα. II, ενότητα 2.1, υπο. 2.1.4)

Δείτε επίσης:

Μεταβείτε στη λίστα των δημοσιεύσεων

Ομοσπονδιακή Φορολογική Υπηρεσία με Διάταγμα αριθ. Οι κανόνες για την εισαγωγή κωδικών είναι παρόμοιοι με αυτούς που δίνονται παραπάνω. Οι ακόλουθες τιμές είναι σχετικές για το 2018:

- 120 – εφαρμόζεται από τους επιχειρηματίες σε απλοποιημένη βάση κατά την υποβολή αναφοράς στην Ομοσπονδιακή Φορολογική Υπηρεσία στη διεύθυνση κατοικίας τους.

- 210 – ο γενικός κωδικός τοποθεσίας 210 χρησιμοποιείται από όλες τις ρωσικές εταιρείες κατά την υποβολή δήλωσης στην τοποθεσία τους.

- 215 – προορίζεται για εκδοχείς που δεν συγκαταλέγονται στους μεγαλύτερους.

Πώς να μάθετε τον κωδικό στην τοποθεσία (λογιστική); Ο πιο αξιόπιστος τρόπος είναι να εξετάσετε την έννοια του κώδικα απευθείας στα κανονιστικά έγγραφα. Οι τρέχουσες εκδόσεις των νομοθετικών πράξεων περιέχονται σε ειδικούς λογιστικούς ιστότοπους.

Κωδικός τοποθεσίας (λογιστική) σε 6-NDFL

- 215 - προορίζεται για διάδοχες εταιρείες που δεν αναγνωρίζονται από τους μεγαλύτερους φορολογούμενους.

- 245 – υποδεικνύεται από αλλοδαπές εταιρείες κατά την υποβολή δήλωσης στη διεύθυνση άσκησης της τεκμαρτής δραστηριότητας μέσω γραφείου αντιπροσωπείας (μόνιμο).

- 310 – υποδεικνύεται από ρωσικές εταιρείες κατά την υποβολή δήλωσης στη διεύθυνση της τεκμαρτής δραστηριότητας.

- 320 - ο κωδικός στον τόπο εγγραφής 320 στο UTII, ή πιο συγκεκριμένα στη δήλωση καταλογισμού, χρησιμοποιείται στην περίπτωση υποβολής αναφοράς στη διεύθυνση διεξαγωγής δραστηριοτήτων σε ειδικό καθεστώς.

- 331 – υποδεικνύεται από αλλοδαπές εταιρείες κατά την υποβολή δήλωσης στη διεύθυνση άσκησης της τεκμαρτής δραστηριότητας μέσω υποκαταστήματος μιας τέτοιας επιχειρηματικής οντότητας.

Σημείωση! Ο τεκμαρτός λογιστικός κωδικός στην τοποθεσία για μια LLC και έναν μεμονωμένο επιχειρηματία θα διαφέρει.

Κωδικός στον τόπο εγγραφής UTII

Η διαδικασία που εγκρίθηκε από το Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 31ης Μαρτίου 2017 Αρ. ММВ-7-21/: Κωδικός Όνομα 213 Στον τόπο εγγραφής ως ο μεγαλύτερος φορολογούμενος 214 Στην τοποθεσία του ρωσικού οργανισμού που δεν είναι ο μεγαλύτερος φορολογούμενος 215 Στην τοποθεσία του νόμιμου διαδόχου που δεν είναι ο μεγαλύτερος φορολογούμενος 216 Στον τόπο εγγραφής του διαδόχου, ο οποίος είναι ο μεγαλύτερος φορολογούμενος 221 Στην τοποθεσία ενός χωριστού τμήματος ενός ρωσικού οργανισμού που έχει ξεχωριστό ισολογισμό 245 Στο τόπος δραστηριότητας αλλοδαπού οργανισμού μέσω μόνιμου γραφείου αντιπροσωπείας 281 Στην τοποθεσία της ακίνητης περιουσίας (για την οποία καθιερώνεται χωριστή διαδικασία υπολογισμού και πληρωμής φόρου) Παρόμοιοι κωδικοί χρησιμοποιούνται επίσης κατά τη συμπλήρωση ενός υπολογισμού φόρου για προκαταβολή φόρου εταιρικής ιδιοκτησίας.

Τοποθεσία (λογιστική): κωδικός

Άλλωστε, η εγγραφή μεμονωμένων επιχειρηματιών πραγματοποιείται με αναφορά στη διεύθυνση της κατοικίας του (120) ή στον τόπο πραγματικής διεξαγωγής της τεκμαρτής επιχείρησης (320). Ταυτόχρονα, η λογιστική των νομικών προσώπων θα εξαρτηθεί από το εάν πρόκειται για ρωσική ή ξένη εταιρεία. εάν η επιχείρηση θεωρείται ο μεγαλύτερος φορολογούμενος και εάν έχουν πραγματοποιηθεί διαδικασίες εξυγίανσης. Ποιος είναι ο κωδικός τοποθεσίας (λογιστικός) στο 6-NDFL; Η αναφορά που ονομάζεται 6-NDFL είναι υποχρεωτική για όλους τους φορολογικούς φορείς για φόρο εισοδήματος.

Το τρέχον έντυπο εγκρίθηκε από τις φορολογικές αρχές με την υπ'αριθμ. κανόνες υποβολής σε ηλεκτρονική μορφή (Παράρτημα 3), καθώς και κωδικοποιημένες τιμές υποχρεωτικών δεικτών. Το 2018, ο κωδικός τοποθεσίας στο 6-NDFL συμπληρώνεται με βάση το πρόσθετο Παράρτημα 2 στο κύριο Παράρτημα 2.

Ηλεκτρονικό περιοδικό για λογιστές

Και προστέθηκαν αξίες 124-126, που προορίζονται για είσοδο από επικεφαλής αγροτικών αγροκτημάτων, καθώς και δικηγόρους και συμβολαιογράφους.

Τι είναι ένας κωδικός στην τοποθεσία (λογιστική)

Τρόπος συμπλήρωσης του κωδικού 6-NDFL στην τοποθεσία (λογιστική) Η αξία του απαιτούμενου εδαφικού κωδικού καταχωρείται από τον φορολογικό υπάλληλο στον τίτλο f. 6-NDFL. Η ένδειξη είναι σε ψηφιακή μορφή και αποτελείται από τρεις χαρακτήρες.

Τα δεδομένα υποδεικνύονται από αριστερά προς τα δεξιά. Ας ρίξουμε μια πιο προσεκτική ματιά στο πώς συμπληρώνεται αυτή η λεπτομέρεια. Τιμές κωδικών θέσεων παρουσίασης για f.

Usn: απλοποιημένο φορολογικό σύστημα - τα πάντα για το "απλοποιημένο"

- 1 Γιατί χρειάζεστε έναν κωδικό στον τόπο εγγραφής για το UTII 2018

- 2 Πώς να εισαγάγετε τον κωδικό στον τόπο εγγραφής για το UTII στη δήλωση το 2018

- 2.1 Τιμές λογιστικών κωδικών (τόποι παρουσίασης) για τη δήλωση UTII:

Γιατί χρειάζεστε έναν κωδικό στον τόπο εγγραφής για το UTII 2018; Κατά τη μεταφορά ολόκληρης της δραστηριότητας ή των επιμέρους περιοχών της σε καταλογισμό, ο φορολογούμενος πρέπει να υποβάλει δήλωση στο εδαφικό τμήμα της Ομοσπονδιακής Επιθεώρησης Φορολογικής Υπηρεσίας.

Παράρτημα ν 2

- 121 – κατά την υποβολή στοιχείων από δικηγόρο που έχει δικό του δικηγορικό γραφείο στη διεύθυνση κατοικίας του.

- 122 – κατά την υποβολή αναφοράς από ιδιώτη συμβολαιογράφο στη διεύθυνση κατοικίας του.

- 124 – κατά την υποβολή υπολογισμού από τον επικεφαλής/μέλη αγροτικής φάρμας στη διεύθυνση κατοικίας τους.

- 214 – χρησιμοποιείται από συνηθισμένες ρωσικές εταιρείες κατά την υποβολή αναφοράς στη διεύθυνσή τους.

- 217 – προορίζεται για διαδόχους εγχώριων εταιρειών.

- 222 – χρησιμοποιείται από το ΕΠ των ρωσικών εταιρειών κατά την υποβολή αναφοράς στη διεύθυνση τέτοιων τμημάτων.

- 335 – χρησιμοποιείται από το ΕΠ αλλοδαπών εταιρειών κατά την υποβολή αναφοράς για την τοποθεσία τέτοιων τμημάτων.

- 350 – χρησιμοποιείται από διεθνείς δομές κατά την υποβολή υπολογισμών στη διεύθυνση φορολογικού μητρώου τέτοιων οργανισμών.

Δήλωση σύμφωνα με το απλουστευμένο φορολογικό σύστημα - κωδικός στο σημείο (εγγραφή) Ισχύει το 2018

Κωδικός Όπου υποβάλλεται ο διακανονισμός 112 Στον τόπο κατοικίας ενός ατόμου που δεν αναγνωρίζεται ως μεμονωμένος επιχειρηματίας 120 Στον τόπο κατοικίας ενός μεμονωμένου επιχειρηματία 121 Στον τόπο κατοικίας του δικηγόρου που ίδρυσε το δικηγορικό γραφείο 122 Στο τόπος κατοικίας συμβολαιογράφου που ασκεί ιδιωτική πρακτική 124 Στον τόπο κατοικίας του μέλους (επικεφαλής) ενός αγρότη (αγρότη) ) οικονομία 214 Στην τοποθεσία του ρωσικού οργανισμού 217 Στον τόπο εγγραφής του νόμιμου διαδόχου του Ρωσικός οργανισμός 222 Στον τόπο εγγραφής του ρωσικού οργανισμού στην τοποθεσία του χωριστού τμήματος 335 Στην τοποθεσία του χωριστού τμήματος του ξένου οργανισμού στη Ρωσική Ομοσπονδία 350 Στον τόπο εγγραφής του διεθνούς οργανισμού στη Ρωσική Ομοσπονδία Έτσι , εάν το 2017, η πληρωμή υποβληθεί, για παράδειγμα, στην τοποθεσία της ρωσικής εταιρείας, εισαγάγετε τον κωδικό "214".

- 124 – εφαρμόζεται από τους επικεφαλής/μέλη αγροτικών αγροκτημάτων κατά τη φορολογική εγγραφή στη διεύθυνση κατοικίας τους.

- 125 – υποδεικνύεται από δικηγόρους κατά τη φορολογική εγγραφή στη διεύθυνση κατοικίας τους.

- 126 – χρησιμοποιείται από συμβολαιογράφους για φορολογική εγγραφή στη διεύθυνση κατοικίας τους.

- 213 – χρησιμοποιείται από νομικά πρόσωπα για φορολογική λογιστική με την ιδιότητα του μεγαλύτερου φορολογούμενου.

- 214 - στο 6-NDFL, ο κωδικός τοποθεσίας 214 υποδεικνύεται από συνηθισμένες εταιρείες, όχι από τις μεγαλύτερες.

- 215 - προορίζεται να υποδειχθεί από τους διαδόχους (όχι ο μεγαλύτερος) για την παροχή του εντύπου στην τοποθεσία τους.

- 216 – για συνεισφορά νομικών διαδόχων που αναγνωρίζεται ως η μεγαλύτερη.

- 220 – επικολλάται από ρωσικά OP κατά την κατάθεση 6-NDFL στην τοποθεσία τέτοιων μονάδων.

- 320 – υποδεικνύεται από τον μεμονωμένο επιχειρηματία κατά την υποβολή του εντύπου στη διεύθυνση της επιχείρησης.

Στη θέση του λογαριασμού, κωδικός 120 για μεμονωμένους επιχειρηματίες

Για παράδειγμα, κατά την παρουσίαση δεδομένων για το προσωπικό που ασχολείται με τεκμαρτές δραστηριότητες.

- 335 – προορίζεται για τα ξένα ΕΠ να υποδεικνύουν κατά την υποβολή του εντύπου στη διεύθυνση τέτοιων μονάδων.

Σημείωση! Έως τις 25 Μαρτίου 2018, για τις απλές επιχειρήσεις, ίσχυε ο δείκτης για τη θέση λογιστικής με κωδικό 212. Μετά την ημερομηνία αυτή, η τιμή αντικαταστάθηκε από τον κωδικό 214. DAM - κωδικός τοποθεσίας (λογιστική) Η τρέχουσα φόρμα για ένα Ο ενιαίος υπολογισμός για τις ασφαλιστικές εισφορές εγκρίθηκε από την Ομοσπονδιακή Φορολογική Υπηρεσία με Διάταξη Αρ.

Ισχύει για το 2018

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0