Ο Δεκέμβριος δεν είναι απλώς ο τελευταίος ημερολογιακός μήνας του έτους. Αυτός είναι ο τελευταίος μήνας της περιόδου αναφοράς στη λογιστική, ο τελευταίος μήνας της φορολογικής περιόδου για πολλούς φόρους. Αυτός είναι ο λόγος που ο Δεκέμβριος συνήθως αντιπροσωπεύει σημαντικό αριθμό διαφόρων δραστηριοτήτων ελέγχου, σκοπός των οποίων είναι η διασφάλιση της αξιοπιστίας των λογιστικών δεδομένων. Τα εργαλεία που είναι διαθέσιμα στο 1C: Accounting 8 μπορούν να εξοικονομήσουν σημαντικά χρόνο για την εκτέλεση μεμονωμένων δραστηριοτήτων ελέγχου. Διδάκτωρ Οικονομικών Επιστημών, Καθηγητής της Χρηματοοικονομικής Ακαδημίας υπό την Κυβέρνηση της Ρωσικής Ομοσπονδίας S.A. μιλά για το ποια είναι αυτά τα εργαλεία και πώς να τα χρησιμοποιήσετε αποτελεσματικά. Ο Χαριτόνοφ.

, αναφορά , αναφορά .

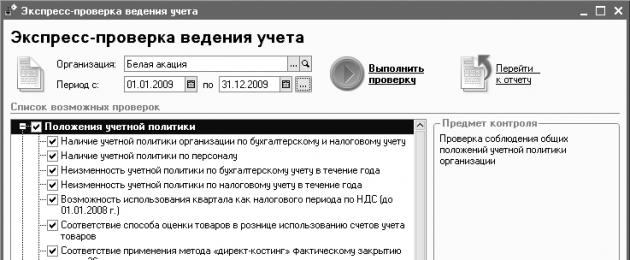

Με τη χρήση (μενού Λειτουργίες -> Εργασίες ρουτίνας -> Γρήγορος λογιστικός έλεγχος

Εξπρές λογιστικοί έλεγχοι:

- Οργανώσειςμε σημάδι Κύριος);

- καθορισμένη περίοδος?

- ξεκινήστε την επεξεργασία με ένα κουμπί Εκτέλεση ελέγχου.

Λογιστικές αρχέςφαίνεται στο Σχ. 1.

Ρύζι. 1

Πίνακας 1.

Όνομα επιταγής |

Αντικείμενο επιθεώρησης |

Συνάφεια του ελέγχου |

|

Για όλους τους οργανισμούς |

|

|

||

|

Για όλους τους οργανισμούς |

|

Έλλειψη εγγραφών στο μητρώο |

Για όλους τους οργανισμούς |

|

Για οργανισμούς που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα |

||

Για οργανισμούς που εφαρμόζουν το γενικό φορολογικό σύστημα |

Ρύζι. 2

Ρύζι. 3

Πίνακας 2.

Όνομα επιταγής |

Αντικείμενο επιθεώρησης |

Σχόλιο |

Ημερομηνία ενημέρωσης λογιστικής Ημερομηνία εγκυρότητας λογιστικής

Εκδόθηκε τιμολόγιο.

.

Ως μέρος της αναθεώρησης

Έλεγχος παρουσίας εγγράφου Επιχείρηση -> Ρύθμιση λογιστικών παραμέτρων Καταχώρηση πληρωμών από αγοραστές για ΦΠΑ.

Συμβάσεις αντισυμβαλλομένων Εκδόθηκε τιμολόγιο Δημιουργία εγγραφών στο βιβλίο πωλήσεων). Αντικείμενο επιθεώρησης

Ρύζι. 4

Εξέταση Έλεγχος της ημερομηνίας λογιστικής συνάφειας

Κατά την εκτέλεση ελέγχου Λήψη τιμολογίου

Έλεγχος διαθεσιμότητας εγγράφων

Σε αυτήν την περίπτωση, χρησιμοποιώντας το έγγραφο Κατανομή ΦΠΑ έμμεσων δαπανών ΦΠΑ στις έμμεσες δαπάνες ΦΠΑ στις έμμεσες δαπάνες).

.

Παρουσιάστηκε ΦΠΑ

Εξέταση Παρουσιάστηκε ΦΠΑΚαι δεδουλευμένος ΦΠΑ

Εξπρές λογιστικό έλεγχο

Το "1C: Accounting 8" παρέχει διάφορα εργαλεία που σας επιτρέπουν να ελέγξετε την ορθότητα της λογιστικής και να εντοπίσετε σφάλματα. Τα κεφάλαια αυτά περιλαμβάνουν ιδίως: Εξπρές λογιστικό έλεγχο, αναφορά Ανάλυση της λογιστικής κατάστασης, αναφορά Ανάλυση της κατάστασης της φορολογικής λογιστικής για τον φόρο εισοδήματος.

Με τη χρήση Εξπρές λογιστικοί έλεγχοι(μενού Λειτουργίες -> Εργασίες ρουτίνας -> Γρήγορος λογιστικός έλεγχος) ένας λογιστής μπορεί να ελέγξει: τη συμμόρφωση με τις γενικές διατάξεις των λογιστικών πολιτικών του οργανισμού· ορθότητα των συναλλαγών σε μετρητά· σωστή απεικόνιση των συναλλαγών που σχετίζονται με την τήρηση του βιβλίου πωλήσεων· σωστή αντανάκλαση των συναλλαγών που σχετίζονται με τη διατήρηση του καθολικού αγορών.

Για να εκτελέσετε τους παραπάνω ελέγχους, πρέπει να χρησιμοποιήσετε τη φόρμα Εξπρές λογιστικοί έλεγχοι:

- επιλέξτε τον οργανισμό στον οποίο ανήκουν τα δεδομένα που ελέγχονται (από προεπιλογή, αυτός είναι ο οργανισμός από τον κατάλογο Οργανώσειςμε σημάδι Κύριος);

- καθορισμένη περίοδος?

- χρησιμοποιήστε τα πλαίσια ελέγχου για να επιλέξετε τις ενότητες που θα ελεγχθούν και τη λίστα των ελέγχων σε κάθε ενότητα (από προεπιλογή, ο έλεγχος πραγματοποιείται για όλες τις ενότητες και για ολόκληρη τη λίστα ελέγχων).

- κατά τον έλεγχο της ορθότητας των συναλλαγών σε μετρητά, αναφέρετε το όριο του υπολοίπου μετρητών στο ταμείο του οργανισμού, το οποίο έχει συμφωνηθεί με την τράπεζα εξυπηρέτησης.

- ξεκινήστε την επεξεργασία με ένα κουμπί Εκτέλεση ελέγχου.

Τα αποτελέσματα των ελέγχων εμφανίζονται με τη μορφή αναφοράς, η οποία αναφέρει τον αριθμό των ελέγχων που πραγματοποιήθηκαν και τα σφάλματα που εντοπίστηκαν. Ας ρίξουμε μια πιο προσεκτική ματιά στους μεμονωμένους ελέγχους.

Συμμόρφωση με ορισμένες λογιστικές πολιτικές

Το πρόγραμμα "1C: Accounting 8", ορίζοντας τις κατάλληλες παραμέτρους, σας επιτρέπει να επεξεργάζεστε αυτόματα ορισμένες διατάξεις της λογιστικής πολιτικής του οργανισμού. Πλήρης λίστα ελέγχων ενότητας Λογιστικές αρχέςφαίνεται στο Σχ. 1.

Ρύζι. 1

Ο πλήρης κατάλογος των ελέγχων τμημάτων είναι πιο ογκώδης από ό,τι είναι απαραίτητο για έναν συγκεκριμένο οργανισμό. Για να μην εκτελούνται έλεγχοι που δεν είναι σχετικοί με τον οργανισμό, αρκεί να καταργήσετε την επιλογή του πλαισίου ελέγχου στην αντίστοιχη γραμμή της λίστας. Οι πληροφορίες που δίνονται στον Πίνακα 1 θα σας βοηθήσουν να πλοηγηθείτε στους ελέγχους που πρέπει να πραγματοποιήσει ένας λογιστής ενός συγκεκριμένου οργανισμού το 2009.

Πίνακας 1. Συνάφεια των ελέγχων στην ενότητα Λογιστικές Πολιτικές για διάφορους οργανισμούς

Όνομα επιταγής |

Αντικείμενο επιθεώρησης |

Συνάφεια του ελέγχου |

Διαθεσιμότητα της λογιστικής πολιτικής του οργανισμού για λογιστικά και φορολογικά λογιστικά |

Διαθεσιμότητα εγγραφών στο μητρώο πληροφοριών |

Για όλους τους οργανισμούς |

Διαθεσιμότητα λογιστικών πολιτικών προσωπικού |

Διαθεσιμότητα εγγραφής στο μητρώο πληροφοριών |

Για οργανισμούς που διατηρούν αρχεία προσωπικού και μισθοδοσία απευθείας στο 1C: Accounting 8 |

Συνέπεια των λογιστικών πολιτικών καθ' όλη τη διάρκεια του έτους |

Έλλειψη εγγραφών στο μητρώο |

Για όλους τους οργανισμούς |

Συνέπεια φορολογικών λογιστικών πολιτικών καθ' όλη τη διάρκεια του έτους |

Έλλειψη εγγραφών στο μητρώο |

Για όλους τους οργανισμούς |

Συμμόρφωση της μεθόδου αποτίμησης αγαθών στη λιανική με τη χρήση λογιστικών λογαριασμών αγαθών |

Για τη μέθοδο αποτίμησης λιανικών αγαθών «Στο κόστος κτήσης», η απουσία υπολοίπων και κύκλου εργασιών στους λογαριασμούς 41.11 «Εμπορεύματα στο λιανικό εμπόριο (σε ΑΤΤ σε αξία πώλησης)», 41.12 «Αγαθά στο λιανικό εμπόριο (σε ΝΤΤ σε αξία πώλησης)» , 42 "είναι επιλεγμένο. Εμπορικό περιθώριο" |

Για οργανισμούς των οποίων το αντικείμενο δραστηριότητας είναι η λιανική πώληση αγαθών, εάν η ιδιότητα «Μέθοδος αποτίμησης αγαθών στη λιανική» της λογιστικής πολιτικής υποδεικνύει την αξία «Στο κόστος κτήσης» |

Συμμόρφωση της χρήσης της μεθόδου άμεσης κοστολόγησης με το πραγματικό κλείσιμο του λογαριασμού 26 |

Εάν στις παραμέτρους της λογιστικής πολιτικής που ισχύουν κατά την περίοδο ελέγχου, το πλαίσιο ελέγχου χρησιμοποιείται Άμεση κοστολόγηση, τότε ελέγχεται ότι οι εγγραφές στην πίστωση του λογαριασμού 26 «Γενικά έξοδα» αντιστοιχούν μόνο στον λογαριασμό 90.08 «Διοικητικά έξοδα». . Αν δεν είναι επιλεγμένο το πλαίσιο ελέγχου Άμεση κοστολόγηση, τότε ελέγχεται ότι οι εγγραφές στην πίστωση του λογαριασμού 26 «Γενικά έξοδα επιχείρησης» δεν αντιστοιχούν στον λογαριασμό 90.08 «Διοικητικά έξοδα» |

Για οργανισμούς των οποίων το αντικείμενο δραστηριότητας είναι η παραγωγή προϊόντων, η εκτέλεση εργασιών, η παροχή υπηρεσιών |

Συμμόρφωση της εφαρμογής του PBU 18/02 με τη χρήση των αντίστοιχων λογιστικών λογαριασμών |

Εάν στις παραμέτρους της λογιστικής πολιτικής που ισχύουν κατά την περίοδο ελέγχου, το πλαίσιο ελέγχου Εφαρμογή PBU 18/02 «Λογιστική για υπολογισμούς φόρου εισοδήματος» δεν είναι επιλεγμένο, τότε η απουσία υπολοίπων και κύκλου εργασιών στους λογαριασμούς 09 «Αναβαλλόμενη φορολογική απαίτηση», 77 Παρακολουθείται «Αναβαλλόμενες φορολογικές υποχρεώσεις» 68.04.2 «Υπολογισμός φόρου εισοδήματος» και υπολογαριασμοί 99.02 «Φόρος εισοδήματος». |

Για οργανισμούς που δεν εφαρμόζουν την PBU 18/02, συμπεριλαμβανομένων εκείνων που έχουν μεταβεί στο απλουστευμένο φορολογικό σύστημα ή που αποφάσισαν να μην εφαρμόσουν "νόμιμα" αυτήν την PBU από το επόμενο έτος |

Μη εφαρμογή της PBU 18/02 με την επιφύλαξη της εφαρμογής του απλοποιημένου φορολογικού συστήματος |

Εάν οι παράμετροι της λογιστικής πολιτικής που ισχύουν κατά την περίοδο ελέγχου υποδεικνύουν ότι ο οργανισμός εφαρμόζει το απλοποιημένο φορολογικό σύστημα, τότε ελέγχεται ότι δεν είναι επιλεγμένο το πλαίσιο PBU 18/02 "Λογιστική για υπολογισμούς φόρου εισοδήματος". |

Για οργανισμούς που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα |

Καμία κίνηση στα φορολογικά λογιστικά μητρώα για φόρο εισοδήματος σε περίπτωση εφαρμογής του απλουστευμένου φορολογικού συστήματος |

Εάν οι παράμετροι λογιστικής πολιτικής που ισχύουν κατά την περίοδο ελέγχου υποδεικνύουν ότι ο οργανισμός εφαρμόζει το απλοποιημένο φορολογικό σύστημα, τότε παρακολουθείται η απουσία κινήσεων στα μητρώα που προορίζονται για τη φορολογική λογιστική για φόρο εισοδήματος |

Για οργανισμούς που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα |

Έλλειψη υπολοίπων και κύκλου εργασιών σε λογαριασμούς UTII σε περίπτωση μη χρήσης του UTII |

Εάν η σημαία UTII για ορισμένους τύπους δραστηριοτήτων δεν ελέγχεται στις παραμέτρους λογιστικής πολιτικής που ισχύουν κατά την περίοδο ελέγχου, τότε παρακολουθείται η απουσία κινήσεων στους λογιστικούς λογαριασμούς που σχετίζονται άμεσα ή έμμεσα με το UTII. |

Για οργανισμούς που εφαρμόζουν το γενικό φορολογικό σύστημα |

Συμμόρφωση της παρουσίας συναλλαγών που δεν υπόκεινται σε ΦΠΑ ή φορολογούνται με συντελεστή 0% με λογιστικές πολιτικές |

Εάν στις παραμέτρους λογιστικής πολιτικής που ισχύουν κατά την περίοδο επαλήθευσης, ο Οργανισμός πραγματοποιεί πωλήσεις χωρίς ΦΠΑ ή με ΦΠΑ 0% δεν ελέγχεται, τότε η απουσία τζίρου στον υπολογαριασμό «Ποσοστά ΦΠΑ» με τις τιμές «Χωρίς ΦΠΑ» και «0» παρακολουθείται στο λογαριασμό 90 «Πωλήσεις %». |

Για οργανισμούς που εφαρμόζουν το γενικό φορολογικό σύστημα |

Εάν ο λογιστής δεν είναι σίγουρος εάν είναι απαραίτητο ή όχι να εκτελέσει έναν συγκεκριμένο έλεγχο, η σημαία ελέγχου μπορεί να παραμείνει. Η επεξεργασία που βασίζεται σε έμμεσα σήματα θα καθορίσει η ίδια εάν αυτός ο έλεγχος είναι σχετικός και, εάν όχι, θα αναφέρει την απουσία σφάλματος κατά την εκτέλεσή του.

Σωστός χειρισμός συναλλαγών με μετρητά

Το αντικείμενο των επιθεωρήσεων στην ενότητα Συναλλαγές σε μετρητά είναι η παρακολούθηση της συμμόρφωσης με τους λογιστικούς κανόνες για τις συναλλαγές σε μετρητά, καθώς και με ορισμένες διατάξεις της «Διαδικασίας για τη διεξαγωγή συναλλαγών σε μετρητά στη Ρωσική Ομοσπονδία», που εγκρίθηκε με Απόφαση του Διοικητικού Συμβουλίου του Τράπεζα της Ρωσίας με ημερομηνία 22 Σεπτεμβρίου 1993 Νο. 40 (εφεξής η Διαδικασία). Κάθε οργανισμός καθορίζει τη συχνότητα των ελέγχων ταμειακών μηχανών ανεξάρτητα, αλλά συνιστάται να διενεργούνται τουλάχιστον μία φορά το μήνα. Στο Σχ. Ο Πίνακας 2 παρέχει μια πλήρη λίστα ελέγχων ενότητας και ο Πίνακας 2 στη σελίδα 18 δείχνει το θέμα κάθε ελέγχου και το αντίστοιχο σχόλιο.

Ρύζι. 2

Σωστή αντανάκλαση των συναλλαγών που σχετίζονται με την τήρηση του καθολικού πωλήσεων

Συνιστάται να ελέγχετε αυτήν την ενότητα (Εικ. 3) στο τέλος κάθε φορολογικής περιόδου (επί του παρόντος ένα τρίμηνο).

Ρύζι. 3

Πίνακας 2. Έλεγχος της ενότητας Συναλλαγές με μετρητά

Όνομα επιταγής |

Αντικείμενο επιθεώρησης |

Σχόλιο |

Δεν υπάρχουν εκκρεμή έγγραφα σε μετρητά |

Ελέγχεται η απουσία μη αναρτημένων ταμειακών εισπράξεων και δαπανών, με εξαίρεση αυτές που σημειώνονται προς διαγραφή. |

Συναλλαγές σε μετρητά με χρήση των παραστατικών Η διεκπεραίωση της εισερχόμενης εντολής μετρητών και της εξερχόμενης εντολής μετρητών στο "1C: Λογιστική 8" γίνεται σε δύο στάδια. Στο πρώτο στάδιο, συμπληρώνεται μια φόρμα παραστατικού για την προετοιμασία μιας ταμειακής εντολής και την εκτύπωση σε χαρτί. Σε αυτήν την περίπτωση, το έγγραφο που δημιουργήθηκε αποθηκεύεται στη βάση πληροφοριών χωρίς ανάρτηση. Και μόνο αφού ολοκληρωθεί πραγματικά η συναλλαγή σε μετρητά, εκτελείται το έγγραφο και η λειτουργία κατάθεσης μετρητών στην ταμειακή μηχανή και ανάληψης από την ταμειακή μηχανή αντικατοπτρίζεται στους λογιστικούς λογαριασμούς |

Χωρίς αρνητικά ταμειακά υπόλοιπα |

Το υπόλοιπο στον λογαριασμό 50 «Ταμείο» ελέγχεται στο τέλος κάθε ημέρας. Το υπόλοιπο του λογαριασμού δεν πρέπει να είναι αρνητικό |

Ο έλεγχος για την απουσία αρνητικών υπολοίπων στο λογαριασμό 50 "Ταμείο" με την πρώτη ματιά φαίνεται παράλογος, καθώς είναι αδύνατο να εκδοθούν περισσότερα χρήματα από το ταμείο από όσα είναι διαθέσιμα σε αυτό. Ωστόσο, η πρακτική της χρήσης του προγράμματος δείχνει ότι αυτό είναι δυνατό, ιδίως εάν ο οργανισμός διεκπεραιώνει μη έγκαιρες συναλλαγές σε μετρητά, παραβιάζοντας την ισχύουσα Διαδικασία |

Συμμόρφωση με το όριο ταμειακού υπολοίπου |

Η υπέρβαση του υπολοίπου του λογαριασμού 50 "Μετρητά" στο τέλος κάθε ημέρας κατά την οποία υπήρξε κίνηση στον λογαριασμό ελέγχεται από το όριο υπολοίπου που καθορίζεται στη φόρμα επεξεργασίας |

Κατά την αναφορά υπέρβασης του ορίου, θα πρέπει να λαμβάνεται υπόψη ότι, πέραν των καθορισμένων ορίων, οι επιχειρήσεις έχουν το δικαίωμα να διατηρούν μετρητά στις ταμειακές τους μηχανές μόνο για μισθούς, παροχές κοινωνικής ασφάλισης και υποτροφίες («κανονικές» επιχειρήσεις - όχι περισσότερες από 3 εργάσιμες ημέρες σε επιχειρήσεις που βρίσκονται στις περιοχές Άπω Βορρά και ισοδύναμες περιοχές - έως 5 ημέρες, συμπεριλαμβανομένης της ημέρας λήψης χρημάτων από την τράπεζα (ρήτρα 9 της Διαδικασίας) |

Τήρηση του ορίου διακανονισμών μετρητών με αντισυμβαλλόμενους |

Τα ποσά των συναλλαγών σε μετρητά στα οποία ο λογαριασμός διακανονισμού αναφέρεται ως αντίστοιχος λογαριασμός ελέγχονται για υπέρβαση του μέγιστου ποσού διακανονισμών σε μετρητά βάσει μιας συμφωνίας |

Από τις 21 Ιουλίου 2007, το μέγιστο ποσό για πληρωμές σε μετρητά βάσει μιας συμφωνίας είναι 100.000 ρούβλια. |

Συμμόρφωση με την αρίθμηση των PKO και RKO |

Η μη συμμόρφωση με την απαίτηση σειράς χρονολογικής αρίθμησης για έγγραφα που έχουν την ίδια ημερομηνία αλλά διαφορετικές ώρες δημιουργίας δεν θεωρείται παράβαση |

|

Έκδοση χρημάτων προκαταβολικά μόνο μετά από αναφορά σε προηγούμενα εκδοθέντα ποσά |

Για κάθε συναλλαγή σε μετρητά στην οποία ο λογαριασμός 71 «Διακανονισμοί με υπόλογα» αναφέρεται ως αντίστοιχος λογαριασμός, επαληθεύεται η απουσία οφειλής την ημερομηνία της συναλλαγής. |

Το άρθρο 11 της Διαδικασίας ορίζει ότι η έκδοση μετρητών προϋποθέτει πλήρη αναφορά συγκεκριμένου υπόλογου για την προκαταβολή που του είχε εκδοθεί προηγουμένως |

Καμία μεταφορά λογιστικών ποσών από ένα άτομο σε άλλο |

Θα επαληθευτεί η απουσία εσωτερικού κύκλου εργασιών με διαφορετικούς αντίστοιχους υπολογαριασμούς (αντικείμενα αναλυτικής λογιστικής) στον λογαριασμό 71 «Διακανονισμοί με υπόλογα πρόσωπα». |

Το άρθρο 11 της Διαδικασίας απαγορεύει τη μεταφορά μετρητών που έχουν εκδοθεί για λογαριασμό από ένα πρόσωπο σε άλλο |

Έκδοση χρημάτων για λογαριασμό μόνο σε υπαλλήλους του οργανισμού |

Ελέγχεται εάν το πρόσωπο στο οποίο εκδίδονται κεφάλαια από την ταμειακή μηχανή για λογαριασμό είναι υπάλληλος του οργανισμού για λογαριασμό του οποίου συντάχθηκε η ταμειακή εντολή |

Το πρόγραμμα "1C: Accounting 8" σάς επιτρέπει να διατηρείτε λογιστικά αρχεία για πολλούς οργανισμούς σε μία βάση πληροφοριών. Ταυτόχρονα, για την αναλυτική λογιστική των διακανονισμών με υπόλογα πρόσωπα, χρησιμοποιείται ένας ενιαίος κατάλογος "Εργαζόμενοι Οργανισμών", ο οποίος μπορεί να προκαλέσει ένα τέτοιο σφάλμα, για παράδειγμα, σε μια κατάσταση όπου οι υπάλληλοι διαφορετικών οργανισμών έχουν το ίδιο πλήρες όνομα |

Με μεγάλο όγκο δεδομένων, επιβραδύνεται η είσοδος νέων εγγράφων στη βάση πληροφοριών και η επεξεργασία τους. Για να αυξηθεί η αποτελεσματικότητα της εργασίας, το πρόγραμμα παρέχει έναν ειδικό μηχανισμό Ημερομηνία ενημέρωσης λογιστικής. Ο μηχανισμός "ενεργοποιείται και ελέγχεται" χρησιμοποιώντας καταχωρήσεις στο μητρώο πληροφοριών Ημερομηνία εγκυρότητας λογιστικής, που υποδεικνύουν τον οργανισμό και την ημερομηνία μετά την οποία δεν θα γίνει επεξεργασία των εγγράφων για λογιστικές ενότητες που απαιτούν πολύπλοκους υπολογισμούς (λογιστική ΦΠΑ, διακανονισμοί με εργολάβους, λογιστική παρτίδας, φορολογική λογιστική). Όταν ο μηχανισμός είναι ενεργοποιημένος, τα έγγραφα με μεταγενέστερη ημερομηνία θα υποβάλλονται σε επεξεργασία σύμφωνα με ένα απλοποιημένο σχήμα (χωρίς να εκτελούνται πλήρεις υπολογισμοί). Η ημερομηνία λογιστικής εγκυρότητας πρέπει να αλλάζει περιοδικά σε μεταγενέστερη ημερομηνία. Σε αυτήν την περίπτωση, το πρόγραμμα θα προσφέρει την εκ νέου ανάρτηση εγγράφων που είχαν αναρτηθεί προηγουμένως σύμφωνα με μια απλοποιημένη διαδικασία. Για να αποκτήσετε σωστά δεδομένα, αυτό πρέπει να γίνει χωρίς αποτυχία.

Εάν οι ρυθμίσεις του προγράμματος προβλέπουν τη χρήση του καθορισμένου μηχανισμού, τότε κατά την εκτέλεση του ελέγχου Έλεγχος της ημερομηνίας λογιστικής συνάφειαςαυτή η ημερομηνία συγκρίνεται με την ημερομηνία λήξης της περιόδου επανεξέτασης. Για τη σωστή λειτουργία του υποσυστήματος λογιστικής ΦΠΑ, η ημερομηνία συνάφειας για τα τμήματα δεν πρέπει είτε να ορίζεται είτε να είναι μεγαλύτερη από την ημερομηνία λήξης της περιόδου επαλήθευσης.

Η μεθοδολογία λογιστικής για τους υπολογισμούς ΦΠΑ που εφαρμόζεται στο πρόγραμμα προβλέπει ότι για οργανισμούς που είναι υπόχρεοι ΦΠΑ, κάθε αναρτημένο παραστατικό πώλησης πρέπει να συνοδεύεται από ένα αναρτημένο έγγραφο Εκδόθηκε τιμολόγιο. Η απόκλιση από τη μεθοδολογία ελέγχεται με τον έλεγχο του P Πληρότητα έκδοσης τιμολογίων σύμφωνα με παραστατικά πώλησης.

Η ρήτρα 3 του άρθρου 168 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας ορίζει ότι για συναλλαγές πωλήσεων, τα τιμολόγια εκδίδονται το αργότερο εντός 5 ημερολογιακών ημερών, μετρώντας από την ημέρα αποστολής των αγαθών (εκτέλεση εργασίας, παροχή υπηρεσιών). Η παρακολούθηση της συμμόρφωσης με αυτόν τον κανόνα υπόκειται σε επαλήθευση Έγκαιρη έκδοση τιμολογίων βάσει παραστατικών πώλησης.

Η αναλυτική λογιστική των εσόδων από τις πωλήσεις και του ποσού του ΦΠΑ στο λογαριασμό 90 «Πωλήσεις» στο «1C: Λογιστική 8» πραγματοποιείται από την άποψη των φορολογικών συντελεστών. Κατά την εκτέλεση ελέγχου Αντιστοιχία εσόδων από πωλήσεις με δεδουλευμένο ΦΠΑ στο λογιστικό βιβλίοτο ποσό του δεδουλευμένου φόρου στη χρέωση του λογαριασμού 90.03 «Φόρος προστιθέμενης αξίας» συγκρίνεται με το ποσό του φόρου σύμφωνα με τον υπολογισμό (με βάση τον κύκλο εργασιών στην πίστωση του λογαριασμού 90.01.1 «Έσοδα από πωλήσεις που δεν υπόκεινται σε UTII») .

Ως μέρος της αναθεώρησης Αντιστοιχία στο λογιστικό βιβλίο του ποσού των λοιπών εισοδημάτων που υπόκεινται σε ΦΠΑ με το ποσό του δεδουλευμένου ΦΠΑΑνάλογη σύγκριση γίνεται, αλλά σε σχέση με το λογαριασμό 91 «Λοιπά έσοδα και έξοδα».

Κατά την εκτέλεση του παρακάτω ελέγχου, παρακολουθείται η πληρότητα της αντανάκλασης των ποσών των εσόδων από τις πωλήσεις και των λοιπών εισοδημάτων που φορολογούνται με ΦΠΑ στο υποσύστημα λογιστικής ΦΠΑ. Το ποσό των συναλλαγών που υπόκεινται σε ΦΠΑ που απεικονίζεται στους λογαριασμούς 90 «Πωλήσεις» και 91 «Λοιπά έσοδα και έξοδα» πρέπει να αντιστοιχεί στο ποσό που αναγράφεται στο μητρώο συσσώρευσης «Δεδομένος ΦΠΑ».

Έλεγχος παρουσίας εγγράφου Καταχώρηση πληρωμών από αγοραστές για ΦΠΑείναι σχετική μόνο εάν στις ρυθμίσεις λογιστικών ρυθμίσεων (μενού Επιχείρηση -> Ρύθμιση λογιστικών παραμέτρων) η αναλυτική λογιστική των διακανονισμών με αντισυμβαλλομένους με βάση έγγραφα είναι απενεργοποιημένη ή εάν υπάρχουν αναρτημένα έγγραφα Έκθεση πωλήσεων του Επιτρόπου. Στην τελευταία περίπτωση, ελέγχεται ότι σε κάθε φορολογική περίοδο υπάρχουν αναρτημένα έγγραφα στη βάση δεδομένων Καταχώρηση πληρωμών από αγοραστές για ΦΠΑ.

Οι εγγραφές στο βιβλίο πωλήσεων στο "1C: Accounting 8" δημιουργούνται χρησιμοποιώντας το έγγραφο Δημιουργία εγγραφών στο βιβλίο πωλήσεων. Ο ομώνυμος έλεγχος παρακολουθεί τη διαθεσιμότητα των εγγράφων που υποβάλλονται σε επεξεργασία με αυτόν τον τρόπο στην αντίστοιχη φορολογική περίοδο. Οι φορολογούμενοι υποχρεούνται να εκδίδουν και να καταχωρούν τιμολόγια στο βιβλίο πωλήσεων όχι μόνο για τις συναλλαγές πωλήσεων, αλλά και σε περίπτωση λήψης ολικής ή μερικής προπληρωμής για την επικείμενη πώληση. Ο δεδουλευμένος φόρος επί της ληφθείσας προκαταβολής καταχωρείται με εγγραφή στη χρέωση του λογαριασμού 76.ΑΒ «ΦΠΑ προκαταβολών και προκαταβολών» σε αντιστοιχία με τον λογαριασμό 68.02 «Φόρος προστιθέμενης αξίας». Κατά τον έλεγχο αποδεικνύεται:

- εάν έχουν εκδοθεί τιμολόγια για όλες τις προκαταβολές·

- αντιστοιχούν τα δεδουλευμένα του λογαριασμού 76.ΑΒ στα ποσά του μητρώου «ΦΠΑ προκαταβολών»;

- Τα ποσά του ΦΠΑ επί των προκαταβολών που λαμβάνονται ταιριάζουν με τα λογιστικά στοιχεία και το βιβλίο πωλήσεων;

Στις περιπτώσεις που αναφέρονται στο άρθρο 161 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, ο οργανισμός αναγνωρίζεται ως φορολογικός πράκτορας για τον ΦΠΑ. Η ανάγκη εκπλήρωσης των καθηκόντων ενός φορολογικού πράκτορα στο πλαίσιο μιας συγκεκριμένης συμφωνίας στο "1C: Accounting 8" καταγράφεται στις ιδιότητες της συμφωνίας (στον κατάλογο Συμβάσεις αντισυμβαλλομένων). Κατά την εγγραφή οφειλής στο πλαίσιο μιας τέτοιας συμφωνίας στο πρόγραμμα, δημιουργείται αυτόματα μια λογιστική εγγραφή για το ποσό του φόρου που θα παρακρατηθεί και θα καταβληθεί στον προϋπολογισμό. Σε αυτή την περίπτωση, εκδίδεται τιμολόγιο για το υπολογιζόμενο ποσό φόρου (με χρήση του παραστατικού Εκδόθηκε τιμολόγιο), το οποίο καταχωρείται στο βιβλίο πωλήσεων (με χρήση του παραστατικού Δημιουργία εγγραφών στο βιβλίο πωλήσεων). Αντικείμενο επιθεώρησης Πληρότητα ανάκλασης στο βιβλίο πωλήσεων ποσών ΦΠΑ που υπόκεινται σε μεταφορά από τον φορολογικόείναι ο έλεγχος της σύμπτωσης αυτών των ποσών σύμφωνα με τα λογιστικά στοιχεία και το βιβλίο πωλήσεων.

Σωστή αντανάκλαση των συναλλαγών που σχετίζονται με τη διατήρηση του καθολικού αγορών

Συνιστάται να ελέγχετε την καθορισμένη ενότητα (Εικ. 4) στο τέλος κάθε τριμήνου.

Ρύζι. 4

Εξέταση Έλεγχος της ημερομηνίας λογιστικής συνάφειαςείναι παρόμοια με την ομώνυμη επιταγή της προηγούμενης ενότητας (σε σχέση με λογιστικές πράξεις για ΦΠΑ «εισροών»).

Κατά την εκτέλεση ελέγχου Πληρότητα παραλαβής τιμολογίων βάσει παραστατικών παραλαβήςελέγχεται έτσι ώστε για κάθε παραστατικό παραλαβής είτε στο ίδιο το έγγραφο είτε χρησιμοποιώντας το έγγραφο Λήψη τιμολογίουτο τιμολόγιο που παρουσίασε ο προμηθευτής καταχωρήθηκε στη βάση δεδομένων πληροφοριών.

Έλεγχος διαθεσιμότητας εγγράφων Καταχώρηση πληρωμής σε προμηθευτή για ΦΠΑέχει σημασία εάν η ρύθμιση λογιστικών παραμέτρων δεν προβλέπει αναλυτική λογιστική των διακανονισμών με αντισυμβαλλόμενους βάσει εγγράφων. Εάν πραγματοποιήθηκαν διακανονισμοί με προμηθευτές κατά την περίοδο που ελέγχεται, τότε ελέγχεται εάν στη βάση δεδομένων υπάρχουν διαθέσιμα τα αναρτημένα έγγραφα Εγγραφή πληρωμής σε προμηθευτή για ΦΠΑ.

Εάν ένας φορολογούμενος πραγματοποιεί συναλλαγές πωλήσεων, τόσο φορολογητέες όσο και μη φορολογούμενες με ΦΠΑ ή φορολογούμενο με ΦΠΑ με διαφορετικούς συντελεστές, τότε προκειμένου να συμμορφωθεί με τους κανόνες που προβλέπονται στην παράγραφο 4 του άρθρου 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, Οι παράμετροι ορίζονται στις ρυθμίσεις λογιστικής πολιτικής για την υποστήριξη χωριστών λογιστικών.

Σε αυτήν την περίπτωση, χρησιμοποιώντας το έγγραφο Κατανομή ΦΠΑ έμμεσων δαπανώνστο τέλος κάθε φορολογικής περιόδου κατανέμονται τα ποσά του ΦΠΑ «εισροών» και δημιουργούνται οι αντίστοιχες εγγραφές στους λογιστικούς λογαριασμούς. Εάν ο οργανισμός πραγματοποίησε εργασίες πωλήσεων κατά τη φορολογική περίοδο, τότε ελέγχεται η διαθεσιμότητα των ολοκληρωμένων εγγράφων. Κατανομή ΦΠΑ έμμεσων δαπανών, καθώς και την ορθότητα κατανομής: το ποσό των έμμεσων δαπανών που εισπράχθηκαν κατά τη φορολογική περίοδο (εισόδημα σύμφωνα με το μητρώο ΦΠΑ στις έμμεσες δαπάνες), πρέπει να είναι ίσο με το ποσό που κατανέμεται μεταξύ τύπων δραστηριοτήτων με διαφορετική φορολογία ΦΠΑ (έξοδα σύμφωνα με το μητρώο ΦΠΑ στις έμμεσες δαπάνες).

Στο "1C: Λογιστική 8" εφαρμόζονται δύο επιλογές για τη λογιστική του ΦΠΑ "εισροών": "απλοποιημένο" και "κανονικό".

Συνιστάται η χρήση απλοποιημένης λογιστικής εάν ο οργανισμός δεν πραγματοποιεί συναλλαγές πωλήσεων που φορολογούνται με συντελεστή 0% ή δεν απαλλάσσονται από ΦΠΑ, όταν ο προμηθευτής εκδίδει έγκαιρα τιμολόγια και το ποσό του ΦΠΑ που παρουσιάζεται για πληρωμή μπορεί να αφαιρεθεί πλήρως. Εάν η φόρμα του παραστατικού που καταγράφει την παραλαβή αγαθών (εργασίας, υπηρεσιών) στη βάση δεδομένων δεν υποδεικνύει διαφορετικά, τότε με αυτήν την επιλογή δημιουργούνται οι εγγραφές στο βιβλίο αγορών απευθείας κατά την ανάρτηση του παραστατικού.

Στη συνήθη έκδοση, οι εγγραφές στο βιβλίο αγορών γίνονται με χρήση παραστατικού Δημιουργία εγγραφών στο βιβλίο αγορών. Η παρακολούθηση της διαθεσιμότητας ολοκληρωμένων εγγράφων αυτού του τύπου αποτελεί αντικείμενο επαλήθευσης Τήρηση βιβλίου αγορών για φόρο προστιθέμενης αξίας.

Τα ποσά φόρου που παρουσιάζονται για πληρωμή από τους προμηθευτές και καταβάλλονται στους προμηθευτές καταχωρούνται αυτόματα στο μητρώο του προγράμματος Παρουσιάστηκε ΦΠΑ, αντίστοιχα με το πρόσημο «+» και «-». Εξέταση Απουσία αρνητικών υπολοίπων ποσών ΦΠΑ που παρουσιάζονται από προμηθευτέςελέγχει την ορθότητα των δεδομένων σε αυτό το μητρώο. Στο τέλος της υπό εξέταση περιόδου δεν θα πρέπει να υπάρχουν αρνητικά υπόλοιπα.

Εξέταση Αντιστοιχία ποσών διαγραφής ΦΠΑ για αγορασμένα περιουσιακά στοιχεία στον λογαριασμό 19 της λογιστικής και στο υποσύστημα λογιστικής Φ.Π.Α.ελέγχει ότι τα ποσά φόρου που διαγράφηκαν από την πίστωση του λογαριασμού 19 «ΦΠΑ κεκτημένων περιουσιακών στοιχείων» αντιστοιχούν στα ποσά των μητρώων Παρουσιάστηκε ΦΠΑΚαι δεδουλευμένος ΦΠΑ(είδος δεδουλευμένου «Αποκαθίσταται ΦΠΑ»). Εάν εντοπιστούν αποκλίσεις, η αναφορά αναφέρει ένα σφάλμα.

Εάν ένας οργανισμός έχει το δικαίωμα έκπτωσης σύμφωνα με τις παραγράφους 3 και 4 του άρθρου 171 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τότε ως μέρος της ακόλουθης διαδικασίας ελέγχου, η ορθότητα της εγγραφής της πληρωμής ΦΠΑ στον προϋπολογισμό από τον φορολογικός πράκτορας έχει επαληθευτεί. Δεδομένα εγγράφου Εγγραφή καταβολής ΦΠΑ στον προϋπολογισμόγια τα ποσά του ΦΠΑ που καταβάλλει ο φορολογικός πράκτορας δεν πρέπει να έρχονται σε αντίθεση με τα λογιστικά στοιχεία.

Σύμφωνα με την παράγραφο 8 του άρθρου 171 και την παράγραφο 6 του άρθρου 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα ποσά φόρου που υπολογίζονται από τον φορολογούμενο από τα ποσά πληρωμής, τη μερική πληρωμή που λαμβάνεται λόγω επικείμενων παραδόσεων αγαθών (εργασίας, υπηρεσιών) είναι υπόκεινται σε έκπτωση από την ημερομηνία αποστολής των σχετικών αγαθών (εργασία, υπηρεσίες) . Κατά την εκτέλεση της διαδικασίας ελέγχου Διαθεσιμότητα έκπτωσης ΦΠΑ στις προκαταβολές κατά τον συμψηφισμό προκαταβολών που λαμβάνονταιΟι συναλλαγές αναλύονται και ελέγχεται εάν για όλες τις προκαταβολές συμψηφισμού πελατών στη βάση δεδομένων υπάρχουν εγγραφές για την έκπτωση του ΦΠΑ που είχε προηγουμένως δεδουλευθεί από αυτές τις προκαταβολές.

Έκθεση "Ανάλυση της λογιστικής κατάστασης"

Το επόμενο εργαλείο επαλήθευσης δεδομένων είναι η αναφορά Ανάλυση της λογιστικής κατάστασης(μενού Λειτουργίες -> Τακτικές εργασίες -> Ανάλυση λογιστικής κατάστασης). Η αναφορά σάς επιτρέπει να εντοπίσετε σφάλματα στη λογιστική τεχνολογία. Συνιστάται η δημιουργία αναφοράς πριν από την προετοιμασία των οικονομικών καταστάσεων για την αντίστοιχη περίοδο αναφοράς.

Η τεχνολογική ανάλυση της λογιστικής περιλαμβάνει: ανάλυση του λογιστικού σχεδίου εργασίας. ανάλυση των λογαριασμών που θα κλείσουν στο τέλος της περιόδου αναφοράς· ανάλυση των λογιστικών αποτελεσμάτων· ανάλυση των λογιστικών εγγραφών.

Ανάλυση λογαριασμών που θα κλείσουν στο τέλος της περιόδου αναφοράς

Κατά την εκτέλεση της πρώτης λειτουργίας, το λογιστικό σχέδιο εργασίας συγκρίνεται με το «τυπικό» (που φαίνεται στην καρτέλα Αναφορά Υ.Σμορφές Επιλογές ανάλυσης). Μόνο εκείνες οι προσθήκες (αλλαγές) που είναι κρίσιμες εμφανίζονται ως σφάλματα στην αναφορά.

Σύμφωνα με τους λογιστικούς κανόνες, οι ατομικοί λογαριασμοί δεν θα πρέπει να έχουν υπόλοιπο για το σύνολο του λογαριασμού στο τέλος της περιόδου. Ο κανόνας αυτός ισχύει ιδίως για τους λογαριασμούς 26 «Γενικά έξοδα», 90 «Πωλήσεις», 91 «Λοιπά έσοδα και έξοδα».

Κατά την εκτέλεση μιας επέμβασης Ανάλυση λογαριασμών που θα κλείσουν στο τέλος της περιόδου αναφοράςελέγχεται το υπόλοιπο σε τέτοιους λογαριασμούς και, εάν εντοπιστεί, η αναφορά εμφανίζει ένα μήνυμα σχετικά με τον αριθμό λογαριασμού, το υπόλοιπο του λογαριασμού και μια εξήγηση της ουσίας του σφάλματος (Εικ. 5).

Ρύζι. 5

Ανάλυση λογιστικών αποτελεσμάτων

Κατά την εκτέλεση μιας επέμβασης Ανάλυση λογιστικών αποτελεσμάτωναποκαλύπτονται:

- λανθασμένα υπόλοιπα σε λογιστικούς λογαριασμούς·

- λάθη στην ποσοτική λογιστική·

- λάθη στην αναπροσαρμογή ξένου νομίσματος στο τέλος της περιόδου αναφοράς.

Ένα από τα χαρακτηριστικά του λογαριασμού (υπολογαριασμού) του λογιστικού σχεδίου "1C: Accounting 8" είναι το χαρακτηριστικό του λογαριασμού σε σχέση με τον ισολογισμό. Σύμφωνα με αυτό το χαρακτηριστικό, όλοι οι λογαριασμοί χωρίζονται σε ενεργούς, παθητικούς και ενεργητικούς-παθητικούς. Για παράδειγμα, ο λογαριασμός 01 «Πάγια στοιχεία ενεργητικού» είναι ενεργός, ο λογαριασμός 63 «Προβλέψεις για επισφαλείς απαιτήσεις» είναι παθητικός και ο λογαριασμός 68 «Υπολογισμοί για φόρους και τέλη» είναι ενεργητικός-παθητικός.

Για ενεργούς και παθητικούς λογαριασμούς, η αντιστοιχία των υπολοίπων με το χαρακτηριστικό λογαριασμού παρακολουθείται σε επίπεδο πλατφόρμας. Πιστεύεται ότι το υπόλοιπο σε έναν ενεργό λογαριασμό πρέπει να είναι σε χρέωση και σε έναν παθητικό λογαριασμό - σε πίστωση. Εάν παραβιαστεί αυτός ο κανόνας, το πιστωτικό υπόλοιπο στον ενεργό λογαριασμό στις τυπικές αναφορές εμφανίζεται ως χρεωστικό υπόλοιπο, αλλά με κόκκινο χρώμα και το χρεωστικό υπόλοιπο στον παθητικό λογαριασμό εμφανίζεται ως πιστωτικό υπόλοιπο, αλλά και με κόκκινο χρώμα. Μία από τις λειτουργίες της ανάλυσης λογιστικών αποτελεσμάτων είναι ο έλεγχος της εφαρμογής αυτού του κανόνα. Εάν συμβαίνει αυτό, η αναφορά δείχνει ποιοι λογαριασμοί έχουν υπόλοιπα που δεν ταιριάζουν με το χαρακτηριστικό λογαριασμού.

Η λογιστική απογραφής στο πρόγραμμα πραγματοποιείται όχι μόνο σε χρηματικό, αλλά και σε είδος. Για παράδειγμα, τέτοια λογιστική προβλέπεται στο λογαριασμό 41 «Αγαθά». Οι λογαριασμοί στους οποίους υποστηρίζεται η ποσοτική λογιστική επισημαίνονται στο λογιστικό σχέδιο "1C: Accounting 8" με ένα σημάδι επιλογής στη στήλη "Ποσότητα". Το αντικείμενο της επόμενης πράξης αυτής της ενότητας είναι ο έλεγχος της ορθότητας των υπολοίπων σε τέτοιους λογαριασμούς. Θεωρείται σφάλμα εάν, για ένα αντικείμενο αναλυτικής λογιστικής, ένας τέτοιος λογαριασμός έχει «συνολικό» υπόλοιπο, αλλά όχι ποσοτικό, και αντίστροφα: υπάρχει υπόλοιπο σε φυσικούς όρους, αλλά έχει μηδενική αξία.

Για οργανισμούς που έχουν περιουσιακά στοιχεία και υποχρεώσεις των οποίων η αξία εκφράζεται σε ξένο νόμισμα, είναι χρήσιμο να ελέγξετε εάν η αποτίμησή τους είναι σωστή στο τέλος της περιόδου αναφοράς. Για την προετοιμασία των οικονομικών καταστάσεων, η αξία αυτών των περιουσιακών στοιχείων και υποχρεώσεων υπόκειται σε μετατροπή σε ρούβλια με τη συναλλαγματική ισοτιμία που ισχύει κατά την ημερομηνία αναφοράς. Οι λογαριασμοί με το σύμβολο υποστήριξης για τη λογιστική συναλλάγματος στο λογιστικό σχέδιο "1C: Λογιστική 8" επισημαίνονται με ένα σημάδι επιλογής στη στήλη "Val". Ο επανυπολογισμός των υπολοίπων αυτών των λογαριασμών με τη συμπερίληψη των προκυπτουσών συναλλαγματικών διαφορών σε άλλα έσοδα ή έξοδα πραγματοποιείται με τη χρήση του παραστατικού Μήνας κλεισίματοςκαι κατά την εκτέλεση μιας ενέργειας Ανατίμηση ξένου νομίσματος. Η εξαίρεση είναι οι λογαριασμοί «νόμισμα» που αναφέρονται στο μητρώο πληροφοριών Λογαριασμοί που υπόκεινται σε ειδική αναπροσαρμογή. Το κόστος υπολογίζεται εκ νέου με βάση τη συναλλαγματική ισοτιμία του ρουβλίου προς το αντίστοιχο ξένο νόμισμα από τον κατάλογο νομίσματα. Για να ληφθούν σωστά αποτελέσματα ανάλυσης, είναι απαραίτητο να ορίσετε τη συναλλαγματική ισοτιμία στο τέλος της περιόδου αναφοράς. Εάν ένας οργανισμός πραγματοποιεί συναλλαγές σε ξένο συνάλλαγμα σε τακτική βάση, τότε στις ρυθμίσεις του λογιστή-χρήστη που είναι υπεύθυνος για τέτοιες πράξεις, συνιστάται να ορίσετε την επιλογή (πλαίσιο ελέγχου) για αυτόματη φόρτωση τιμών στην αρχή κάθε συνεδρίας εργασίας με το πρόγραμμα.

Ανάλυση λογιστικών εγγραφών

Το αντικείμενο της ανάλυσης των λογιστικών εγγραφών είναι ο έλεγχος της ορθότητας των λογιστικών εγγραφών. Κάθε λογιστική εγγραφή στους λογαριασμούς ισολογισμού ελέγχεται με τη λίστα στη σελίδα της καρτέλας Μη έγκυρες αναρτήσειςφόρμες για τη ρύθμιση των παραμέτρων ανάλυσης (Εικ. 6).

Ρύζι. 6

Η λειτουργία του μηχανισμού ανάλυσης λογιστικών εγγραφών μπορεί να απεικονιστεί χρησιμοποιώντας το παράδειγμα του λογαριασμού 04 «Άυλα περιουσιακά στοιχεία». Όπως προκύπτει από τις ρυθμίσεις, για εγγραφές στη χρέωση αυτού του λογαριασμού, οποιαδήποτε αντιστοιχία θεωρείται λανθασμένη με εξαίρεση τους λογαριασμούς 08 «Επενδύσεις σε μη κυκλοφορούντα στοιχεία ενεργητικού», 79 «Ενδοεπιχειρηματικές δραστηριότητες» και 83 «Πρόσθετα κεφάλαια», που ανταποκρίνεται πλήρως στα χαρακτηριστικά του λογαριασμού που δίνονται στις Οδηγίες χρήσης των λογαριασμών του προγράμματος. Εάν εντοπιστεί μια μη έγκυρη συναλλαγή στην αναφορά, εμφανίζεται ένα μήνυμα στη στήλη "Σχόλιο".

Εάν η λογιστική πολιτική του οργανισμού για μεμονωμένους λογαριασμούς προβλέπει πρόσθετους αντισταθμιστικούς λογαριασμούς που "επεκτείνουν τη λίστα των εξαιρέσεων", πρέπει να προστεθούν στη λίστα πριν από την εκτέλεση της ανάλυσης.

Έκθεση "Ανάλυση της κατάστασης της φορολογικής λογιστικής"

Για οργανισμούς που βασίζονται στο OSNO που εφαρμόζουν την PBU 18/02, η αναφορά είναι πολύ χρήσιμη (μενού Αναφορές -> Φορολογική λογιστική για φόρο εισοδήματος -> Ανάλυση της κατάστασης της φορολογικής λογιστικής). Αυτή η αναφορά σάς επιτρέπει να αξιολογήσετε εάν ο οργανισμός διατηρεί σωστά τη φορολογική λογιστική και λογιστική για μόνιμες και προσωρινές διαφορές στην εκτίμηση των δαπανών και των εσόδων, των περιουσιακών στοιχείων και των υποχρεώσεων, καθώς και να βρείτε την πηγή διαφορών στα λογιστικά και φορολογικά λογιστικά δεδομένα.

Η ανάλυση της κατάστασης της φορολογικής λογιστικής πραγματοποιείται συγκρίνοντας δεδομένα από τη λογιστική, τη φορολογική λογιστική και τις διαφορές μεταξύ τους, με την ομαδοποίηση των δεδομένων ανά οικονομικό περιεχόμενο.

Σε αντίθεση με τα εργαλεία που συζητήθηκαν παραπάνω για τον έλεγχο της τήρησης αρχείων στην αναφορά Ανάλυση της κατάστασης της φορολογικής λογιστικήςτα αποτελέσματα παρουσιάζονται με τη μορφή γραφικών διαγραμμάτων - ένα σύνολο διασυνδεδεμένων μπλοκ, καθένα από τα οποία εμφανίζει δεδομένα σχετικά με την αξία των λογιστικών αντικειμένων (ενεργητικό, παθητικό, έσοδα, έξοδα) του ίδιου οικονομικού περιεχομένου στο πλαίσιο των στοιχείων: λογιστική εκτίμηση , εκτίμηση NU, PR (σταθερή διαφορά στην εκτίμηση) και TD (προσωρινή διαφορά στην εκτίμηση).

Εάν τα δεδομένα όλων των τύπων λογιστικής για ένα λογιστικό αντικείμενο είναι συνεπή μεταξύ τους, τότε ο κανόνας ικανοποιείται:

BU = NU + PR + VR.

Εάν, ως αποτέλεσμα του ελέγχου, αποδειχθεί ότι αυτός ο κανόνας δεν τηρείται, το αντίστοιχο μπλοκ στο γραφικό διάγραμμα περιβάλλεται από ένα κόκκινο πλαίσιο. Για έναν λογιστή, αυτό είναι ένα σημάδι ενός πιθανού λογιστικού σφάλματος. Για να το αναγνωρίσετε, η αναφορά παρέχει τη δυνατότητα πλοήγησης μέσα από ένα γραφικό διάγραμμα και αποκρυπτογράφηση των δεδομένων.

Τα μπλοκ στο διάγραμμα διασυνδέονται με βέλη που υποδεικνύουν σχέσεις αιτίου-αποτελέσματος μεταξύ των λειτουργιών. Τα βέλη προέρχονται από το "μπλοκ αιτίας" και εισάγουν το "μπλοκ αποτελέσματος". Για παράδειγμα, η αναγνώριση δαπανών για την αγορά αγαθών (αιτία) οδηγεί σε αύξηση του κόστους αποθέματος (επίδραση) (Εικ. 7). Τα τελικά «μπλοκ λόγων» αποκρυπτογραφούνται από μια αναφορά που αντικατοπτρίζει τις συναλλαγές για τις οποίες δημιουργήθηκαν οι δείκτες «BU», «NU», «PR» και «BP». Σε αυτήν την περίπτωση, από το πλαίσιο ελέγχου Επέκταση κατά έγγραφαΟι εγγραφές λογαριασμού μπορούν να αναλυθούν μέχρι το επίπεδο των εγγράφων με τα οποία δημιουργούνται (Εικ. 8).

Ρύζι. 7

Ρύζι. 8

Στην πρώτη σελίδα της αναφοράς (ανοίγει κάνοντας κλικ Δομή φορολογικής βάσηςγραμμή εργαλείων) δείχνει τη δομή της φορολογικής βάσης. Για να μεταβείτε στην αντίστοιχη ενότητα, απλώς κάντε διπλό κλικ στον γραφικό χαρακτηρισμό της.

Συνιστάται η εκτέλεση της ανάλυσης «από το τέλος προς την αρχή»: πρώτα αναλύστε τα δεδομένα από την ενότητα «Φόρος» και μετά τις ενότητες «Έσοδα» και «Έξοδα» κ.λπ. κατά μήκος της αλυσίδας. Ιδιαίτερη προσοχή πρέπει να δοθεί στα μπλοκ που περιβάλλονται από κόκκινο πλαίσιο. Ταυτόχρονα, για μεμονωμένα λογιστικά αντικείμενα, η μη συμμόρφωση με τον κανόνα BU = NU + PR + VR δεν σημαίνει ότι υπάρχει σφάλμα στη λογιστική. Αυτή η κατάσταση είναι χαρακτηριστική για τη λογιστική εισοδήματος. Η απόκλιση στα δεδομένα οφείλεται στο γεγονός ότι, σε αντίθεση με τη λογιστική για σκοπούς φορολογίας κερδών, τα έσοδα από την πώληση αγαθών (εργασίας, υπηρεσιών) αναγνωρίζονται σε καθαρή αποτίμηση, δηλαδή χωρίς ΦΠΑ. Μια τέτοια απόκλιση δεν είναι σφάλμα, όπως αποδεικνύεται έμμεσα από την απουσία του ποσού στη γραμμή «Σύνολο» στη στήλη «Έλεγχος» (Εικ. 9).

Ρύζι. 9

Τις περισσότερες φορές, η πηγή των σφαλμάτων είναι οι «χειροκίνητες» συναλλαγές, κατά την εισαγωγή των οποίων ο λογιστής είτε ξεχνά να απεικονίσει την επιχειρηματική συναλλαγή στη φορολογική λογιστική είτε την αντικατοπτρίζει εσφαλμένα. Για να διορθώσετε τέτοια σφάλματα, πρέπει να βρείτε μια γραμμή με λεπτομέρειες εγγράφου στην αναφορά για το τελικό "μπλοκ λόγων" Λειτουργία (λογιστική και φορολογική λογιστική), κάντε κλικ με το ποντίκι για να μεταβείτε σε αυτό το έγγραφο και να συμπληρώσετε σωστά τον σελιδοδείκτη Φορολογική λογιστική, στη συνέχεια δημιουργήστε ξανά την αναφορά και βεβαιωθείτε ότι το σφάλμα έχει διορθωθεί.

Δημοσιεύθηκε 20/01/2018 22:20 Προβολές: 5054Ένα από τα πρώτα στάδια ελέγχου της ορθότητας της λογιστικής πριν από την προετοιμασία εκθέσεων είναι η ανάλυση του ισολογισμού. Στο άρθρο θα εξετάσουμε τα κύρια στάδια ανάλυσης και τις μεθόδους διόρθωσης σφαλμάτων χρησιμοποιώντας πρακτικά παραδείγματα στο πρόγραμμα 1C: Λογιστική ενός δημόσιου ιδρύματος 8 έκδοση 2.0.

Το πρώτο πράγμα που πρέπει να ελέγξετε είναι η συμμόρφωση των δεδομένων στην αρχή της περιόδου αναφοράς με τα δεδομένα των αναφορών που έγιναν δεκτές από τις ρυθμιστικές αρχές.

Για ανάλυση, δημιουργούμε έναν «Ισολογισμό Κύκλου Εργασιών» για την 31η Δεκεμβρίου 2016 και τον συγκρίνουμε με τον ισολογισμό που εγκρίθηκε για το 2016.

Μπορείτε επίσης να αναλύσετε έναν αριθμό λογαριασμών χρησιμοποιώντας την αναφορά.

Ο πρώτος λογαριασμός είναι 106,31, είναι διαπραγματεύσιμος, οπότε αν δεν υπάρχει κατασκευή σε εξέλιξη, τότε δεν θα πρέπει να υπάρχει υπόλοιπο σε αυτόν τον λογαριασμό.

Αλλά για το πλήθος 106, οι πληροφορίες από το γενικό ΑΛΑΤΙ δεν είναι αρκετές. Για να επαληθεύσετε τελικά την ορθότητα της λογιστικής, πρέπει να δημιουργήσετε έναν ισολογισμό ξεχωριστά για τον λογαριασμό 106.31 και να αναφέρετε το ποσό και την ποσότητα στην ομαδοποίηση. Από το ρεπορτάζ βλέπουμε ότι το ποσό έχει κλείσει, αλλά η ποσότητα παραμένει.

Για να το διορθώσετε, κάντε διπλό κλικ στην τιμή στη γραμμή ενδιαφέροντος και θα ανοίξει η κάρτα λογαριασμού.

Από την αναφορά πηγαίνουμε κατευθείαν στο έγγραφο αποδοχής για λογιστικοποίηση αυτού του παγίου. Βλέπουμε ότι η ποσότητα ορίστηκε κατά λάθος στο "1".

Εάν προσπαθήσουμε να υποδείξουμε απλώς την ποσότητα «3» στη γραμμή, το πρόγραμμα θα δημιουργήσει ένα σφάλμα, επειδή Για πάγια στοιχεία αξίας άνω των 3.000 ρούβλια, απαιτείται λογιστική ομάδα.

Επομένως, το χωρίζουμε σε τρεις γραμμές και για καθεμία από αυτές δημιουργούμε μια θέση στον κατάλογο «Παγίων Στοιχείων».

Αφού το συμπληρώσουμε, εξετάζουμε το έγγραφο και διαμορφώνουμε εκ νέου την αναφορά. Βλέπουμε ότι ο λογαριασμός έχει κλείσει πλέον σωστά.

Ο επόμενος λογαριασμός για ανάλυση είναι 109. Κλείνει με τη συχνότητα που ορίζεται στη λογιστική πολιτική, συνιστάται - στο τέλος κάθε μήνα. Στο τέλος του έτους, αυτός ο λογαριασμός πρέπει να κλείσει. Στην αναφορά βλέπουμε το υπόλοιπο του υπολογαριασμού 109,71.

Κάνοντας διπλό κλικ στο ποσό, φτάνουμε στην κάρτα λογαριασμού και βλέπουμε σε ποια περίοδο δεν έκλεισε ο λογαριασμός. Στο παράδειγμά μας, ο λογαριασμός δεν έκλεισε για τον Οκτώβριο.

Για το κλείσιμο του λογαριασμού 109.71 χρησιμοποιείται το παραστατικό «Διαγραφή κόστους για υπηρεσίες».

Δημιουργούμε ένα έγγραφο την τελευταία ημέρα του μήνα (τελευταία λεπτά, δευτερόλεπτα του μήνα). Κάντε κλικ στο κουμπί «Γέμισμα» και ορίστε τον χρεωστικό λογαριασμό.

Αφού ολοκληρώσουμε το έγγραφο, διαμορφώνουμε ξανά την αναφορά. Βλέπουμε ότι ο λογαριασμός έχει κλείσει.

Μιλήσαμε λεπτομερέστερα για τις αποχρώσεις της εργασίας με τον λογαριασμό 109 στο διαδικτυακό σεμινάριο "Λογαριασμός 109 σε 1C: BGU - εγκατάσταση και κλείσιμο"

Ο επόμενος λογαριασμός για ανάλυση είναι 201.11. Για να ελέγξετε την ορθότητα της λογιστικής σε αυτόν τον λογαριασμό, είναι βολικό να χρησιμοποιήσετε την αναφορά "Βοήθεια για συναλλαγές με μετρητά".

Η εμφάνιση αυτής της αναφοράς είναι όσο το δυνατόν πιο κοντά στην αναφορά από το ταμείο «Απόσπασμα από προσωπικό λογαριασμό». Συμπληρώνουμε την περίοδο, τον προσωπικό λογαριασμό και υποδεικνύουμε το ίδρυμα.

Ο επόμενος λογαριασμός είναι 201,34 – «Μετρητά», τον αναλύουμε χρησιμοποιώντας το βιβλίο μετρητών.

Στη συνέχεια, κοιτάξτε τον λογαριασμό 205.31 στις περισσότερες περιπτώσεις, δεν θα πρέπει να υπάρχει υπόλοιπο σε αυτόν τον λογαριασμό.

Σύμφωνα με την αναφορά, βλέπουμε το υπόλοιπο, πηγαίνετε στην κάρτα λογαριασμού.

Από την κάρτα μαθαίνουμε ότι λήφθηκε επιδότηση τον Ιούλιο, αλλά δεν έγινε πίστωση στον λογαριασμό 401.10.

Δημιουργούμε το έγγραφο «Λογιστική συναλλαγή».

Αναφέρουμε στο παραστατικό την ημερομηνία λήψης της επιδότησης και ανάρτησης στο λογαριασμό 401.10.

Μετά την ανάρτηση του παραστατικού σχηματίζουμε το ΑΛΑΤΙ και βλέπουμε ότι το υπόλοιπο του λογαριασμού 205.31 έχει εξαφανιστεί.

Ο λογαριασμός 210.03 – διακανονισμοί με την οικονομική αρχή σε μετρητά – πρέπει να κλείσει. Σύμφωνα με την έκθεση, βλέπουμε επίσης το υπόλοιπο σε αυτόν τον λογαριασμό.

Δημιουργούμε μια κάρτα λογαριασμού για πιο ακριβή ανάλυση. Βλέπουμε ότι έχει δημιουργηθεί ένα παραστατικό «Αίτημα Μετρητών», για το οποίο δεν υπάρχει «Εντολή Παραλαβής Μετρητών» όπως και για την «Εντολή Εκροής».

Πηγαίνουμε στην ενότητα "Μετρητά" - "Μετρητά του οργανισμού".

Δημιουργούμε το έγγραφο «Παραγγελία Παραλαβής».

Συμπληρώστε τα στοιχεία του εγγράφου.

Λάβετε υπόψη ότι κατά την εκτέλεση το πρόγραμμα αναφέρει ένα σφάλμα: το έγγραφο περιλαμβάνεται στην αναφορά του ταμείου. Αυτός ο έλεγχος είναι απαραίτητος για να διασφαλιστεί ότι δεν παραβιάζεται η συμμόρφωση με τα κύρια έγγραφα. Πρέπει να ακυρώσετε την «Αναφορά Ταμείου», να δημοσιεύσετε την «Εντολή Παραλαβής» και μετά να δημοσιεύσετε την «Αναφορά Ταμείου». Εκτυπώστε ξανά όλα αυτά τα έγγραφα.

Ελέγχουμε τους 302 λογαριασμούς χρησιμοποιώντας αναφορές συμφωνίας. Για να δημιουργήσετε μια "Αναφορά Συμφωνίας" στο πρόγραμμα, μεταβείτε στην ενότητα "Λογιστική και Αναφορά".

Δημιουργούμε το έγγραφο «Πράξη συμφιλίωσης αμοιβαίων διακανονισμών». Κάντε κλικ στο «Συμπλήρωση» – «Σύμφωνα με τα λογιστικά δεδομένα».

Μετά από αυτό, εκτυπώνουμε το έγγραφο και το δίνουμε στον αντισυμβαλλόμενο. Αφού επιστρέψετε το έγγραφο, συμπληρώστε τη δεύτερη καρτέλα - "Σύμφωνα με τον αντισυμβαλλόμενο".

Χρησιμοποιώντας ένα λογιστικό πρόγραμμα, είναι σημαντικό για τους χρήστες να είναι σίγουροι ότι δεν έχουν κάνει λάθη ή ανακρίβειες. Οι κύριες δυσκολίες με το 1C προκύπτουν όταν τελειώνει η επόμενη περίοδος αναφοράς, ωστόσο, η σωστή τήρηση της τρέχουσας λογιστικής είναι ένα σημαντικό καθήκον για έναν λογιστή.

Οδηγίες που πρέπει να λαμβάνονται υπόψη κατά τη διόρθωση σφαλμάτων:

Μερικά από τα σφάλματα κατά το κλείσιμο ενός μήνα βρίσκονται σε λανθασμένες ρυθμίσεις προγράμματος και, πρώτα απ 'όλα, σε λανθασμένες, συχνά βιαστικές ρυθμίσεις "Λογιστικής Πολιτικής". Είναι απαραίτητο να γνωρίζουμε τις σχέσεις αιτίου-αποτελέσματος μεταξύ των «σημαιών» των ρυθμίσεων και των σφαλμάτων που εμφανίζονται στη λογιστική.

Ένα άλλο μέρος των λαθών προκύπτει ως αποτέλεσμα λανθασμένης εκτέλεσης εγγράφων, τεχνικών λαθών του λογιστή, σφαλμάτων που προκύπτουν από απροσεξία ή άγνοια.

Ωστόσο, μην ξεχνάτε αυτήν την επιλογή. Ο μήνας έκλεισε, δεν βρέθηκαν σφάλματα στην αναφορά, ωστόσο, ενδέχεται να υπάρχουν εσφαλμένα στοιχεία στη λογιστική.

Για να αποτρέψετε τέτοια σφάλματα, αφού ολοκληρώσετε όλες τις συνήθεις λειτουργίες για το κλείσιμο της περιόδου, θα πρέπει να ελέγξετε την ορθότητα των ληφθέντων διαπιστευτηρίων.

Για τους σκοπούς αυτούς, το 1C:Accounting 8 περιλαμβάνει ειδικές αναφορές:

- έκθεση «Εξπρές λογιστικό έλεγχο»·

- έκθεση «Ανάλυση λογιστικής φορολογίας εισοδήματος»·

- έκθεση «Ανάλυση της λογιστικής ΦΠΑ»·

- έκθεση «Ανάλυση λογιστικής σύμφωνα με το απλουστευμένο φορολογικό σύστημα»·

- εκτίμηση κινδύνου φορολογικού ελέγχου.

Ρύζι. 1. Εκθέσεις λογιστικής ανάλυσης

Οι αναφερόμενες αναφορές είναι ένα εργαλείο εσωτερικού ελέγχου για τον έλεγχο της βάσης πληροφοριών.

Συμβουλή! Πραγματοποιήστε έναν έλεγχο και θα είστε σε θέση να εντοπίσετε και να διορθώσετε τα σφάλματα εγκαίρως.

Ας επιστήσουμε την προσοχή σας στην έκθεση «Εξπρές λογιστικό έλεγχο».

Μια ταχεία επιταγή είναι ένα σύνολο επιταγών που ομαδοποιούνται κατά λογιστικές ενότητες. Κάθε τέτοιος έλεγχος διασφαλίζει ότι δεν υπάρχουν σφάλματα στα δεδομένα. Ο έλεγχος μπορεί να συνίσταται στη συμμόρφωση των διαπιστευτηρίων με ορισμένες διατάξεις του νόμου ή στη συμμόρφωση δεδομένων με εσωτερικούς αλγόριθμους που έχουν ενσωματωθεί στο πρόγραμμα από τον προγραμματιστή.

Η έκθεση παρουσιάζει διάφορους τομείς στους οποίους θα πραγματοποιηθεί η αναθεώρηση. Δεν χρειάζεται να ελέγχετε όλες τις περιοχές ταυτόχρονα, αλλά επιλέξτε τι είναι σημαντικό αυτή τη στιγμή, για παράδειγμα, ελέγχοντας τις "Συναλλαγές με μετρητά".

Λίστα πιθανών ελέγχων

- «Έλεγχος λογιστικών πολιτικών», το πρόγραμμα ελέγχει τη διαθεσιμότητά του. συμμόρφωση της χρήσης της μεθόδου άμεσης κοστολόγησης με το πραγματικό κλείσιμο του λογαριασμού 26· παρακολουθείται η συμμόρφωση με την εφαρμογή της PBU 18/02.

- Η "Ανάλυση της λογιστικής κατάστασης" σάς επιτρέπει να εντοπίσετε σφάλματα στη λογιστική μεθοδολογία. Σε αυτό το στάδιο, διενεργείται ανάλυση των λογαριασμών που θα κλείσουν στο τέλος της περιόδου αναφοράς. Ελέγχεται η συμμόρφωση των χρεωστικών και των υπολοίπων των λογαριασμών στο τέλος της περιόδου αναφοράς με το είδος του λογαριασμού (ενεργητικό/παθητικό). Ελέγχεται επίσης η ορθότητα της αλληλογραφίας του λογαριασμού στις συναλλαγές, κάτι που είναι ιδιαίτερα χρήσιμο κατά την μη αυτόματη εισαγωγή συναλλαγών. Για οργανισμούς που έχουν πάγια στοιχεία ενεργητικού στον ισολογισμό, θα πρέπει να δώσετε προσοχή στον έλεγχο της υπολειμματικής αξίας των παγίων στοιχείων ενεργητικού και για εκείνους με στοιχεία ενεργητικού και παθητικού, η αξία των οποίων εκφράζεται με χρήσιμους όρους, είναι χρήσιμο να ελέγξετε την ορθότητα της αξιολόγησής τους στο τέλος της περιόδου αναφοράς.

- «Συναλλαγές σε μετρητά». Εδώ, ελέγχεται η απουσία αρνητικών υπολοίπων μετρητών, η υπέρβαση του ορίου ημερήσιου υπολοίπου μετρητών, η συμμόρφωση με την αρίθμηση των PKO και RKO, η λογιστική για υπόλογα κεφάλαια, η οποία σας επιτρέπει να συμμορφώνεστε

- Ελέγχεται η τήρηση του βιβλίου αγορών και του βιβλίου πωλήσεων, παρακολουθείται η πληρότητα και η επικαιρότητα καταχώρισης και έκδοσης τιμολογίων σύμφωνα με παραστατικά παραλαβής και πωλήσεων. ελέγχεται επίσης η διαθεσιμότητα των εγγράφων «Δημιουργία αρχείων Τα αποτελέσματα του γρήγορου ελέγχου μπορούν να εμφανιστούν λεπτομερώς ανά λογιστικές ενότητες και για κάθε είδος ελέγχου. Επιπλέον, η αναφορά μπορεί να εμφανίσει σχόλια για κάθε έλεγχο που εκτελείται και να δημιουργήσει μια αναφορά με λεπτομερείς πληροφορίες σχετικά με τα σφάλματα που εντοπίστηκαν, ο λογιστής μπορεί να μεταβεί από αυτήν σε κύρια έγγραφα ή τυπικές αναφορές.

Η αναφορά «Εξπρές λογιστικό έλεγχο» βρίσκεται στο μενού Αναφορές - Λογιστική ανάλυση - Γρήγορος έλεγχος λογιστικής. (Εικ. 2).

Ρύζι. 2. Εργασία με την έκθεση «Εξπρές λογιστικό έλεγχο»

Αφού πραγματοποιήσει έναν γρήγορο έλεγχο, ο χρήστης λαμβάνει μια αναφορά για τα αποτελέσματά του, η οποία δείχνει τον συνολικό αριθμό των ελέγχων που πραγματοποιήθηκαν και τον αριθμό των ελέγχων κατά τους οποίους ανακαλύφθηκαν σφάλματα στα δεδομένα της βάσης πληροφοριών. Τα αποτελέσματα του γρήγορου ελέγχου μπορούν να εμφανιστούν με λεπτομέρειες μέχρι τη λογιστική ενότητα ή πριν από κάθε έλεγχο κάνοντας κλικ στο «+» στα αριστερά της ενότητας ή του σχολίου). Η αναφορά μπορεί να εμφανίζει σχόλια για κάθε έλεγχο που εκτελείται.

Το σχόλιο περιέχει:

- αντικείμενο ελέγχου - τι ακριβώς ελέγχει η τρέχουσα επιθεώρηση.

- το αποτέλεσμα του ελέγχου - εάν βρέθηκαν σφάλματα κατά τη διάρκεια του ελέγχου.

- πιθανές αιτίες σφαλμάτων·

- συστάσεις για την αντιμετώπιση προβλημάτων.

Για ελέγχους κατά τους οποίους εντοπίστηκαν σφάλματα, στην αναφορά εμφανίζονται λεπτομερείς πληροφορίες σχετικά με το σφάλμα. Ανάλογα με τον συγκεκριμένο έλεγχο, αυτή μπορεί να είναι η περίοδος κατά την οποία ανακαλύφθηκε ένα σφάλμα, τα υπόλοιπα και ο κύκλος εργασιών σε λογιστικούς λογαριασμούς και άλλα λογιστικά μητρώα, μεμονωμένα έγγραφα στα οποία βρέθηκαν σφάλματα ως αποτέλεσμα του ελέγχου.

5. Βιβλία πωλήσεων» και «Δημιουργία εγγραφών βιβλίων αγορών».

Για σκοπούς ΦΠΑ, ο γρήγορος έλεγχος παρέχει δύο ομάδες επιταγών (Εικ. 3).

Ρύζι. 3. Έλεγχος τήρησης του βιβλίου αγορών και του βιβλίου πωλήσεων

Στο Σχ. Στο 4 φαίνονται οι έλεγχοι της ενότητας «Τήρηση βιβλίου πωλήσεων για φόρο προστιθέμενης αξίας».

Ρύζι. 4. Αποτελέσματα ελέγχου του βιβλίου πωλήσεων

Κάθε έλεγχος ενότητας λύνει τα δικά του προβλήματα

Ας εξετάσουμε τα χαρακτηριστικά των μεμονωμένων εργασιών επαλήθευσης.

Συμμόρφωση με την αρίθμηση τιμολογίων. Ο έλεγχος παρακολουθεί τη δεδομένη σειρά αρίθμησης των τιμολογίων και αναφέρει παραβάσεις στο χρονολόγιο ή παραλείψεις στην αρίθμηση των τιμολογίων.

Πληρότητα έκδοσης τιμολογίων βάσει παραστατικών πώλησης. Αυτός ο έλεγχος ελέγχει την απόκλιση από τη μεθοδολογία. Η λογιστική μεθοδολογία ΦΠΑ που εφαρμόζεται στο πρόγραμμα προβλέπει ότι κάθε αναρτημένο παραστατικό πώλησης πρέπει να συνοδεύεται από αναρτημένο παραστατικό «Εκδόθηκε τιμολόγιο».

Έγκαιρη έκδοση τιμολογίων βάσει παραστατικών πώλησης. Ο έλεγχος παρακολουθεί τη συμμόρφωση με την απαίτηση, η οποία ορίζει ότι τα τιμολόγια για πωλήσεις αγαθών (εργασία, υπηρεσίες) εκδίδονται το αργότερο εντός 5 ημερολογιακών ημερών, υπολογίζοντας από την ημέρα αποστολής των αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών).

Αντιστοιχία στο λογιστικό βιβλίο εσόδων από πωλήσεις σε δεδουλευμένο ΦΠΑ. Η επιταγή διασφαλίζει τον έλεγχο της ορθής απεικόνισης του ποσού ΦΠΑ στον λογιστικό λογαριασμό 90.03 «Φόρος Προστιθέμενης Αξίας» για συναλλαγές που αφορούν την πώληση αγαθών, έργων και υπηρεσιών. Γίνεται, δηλαδή, σύγκριση του ποσού του ΦΠΑ που υπολογίζεται από τα έσοδα που απεικονίζονται στον λογαριασμό 90.01.1 «Έσοδα από δραστηριότητες με το κύριο φορολογικό σύστημα» με το ποσό του ΦΠΑ που απεικονίζεται στο λογαριασμό 90.03 «Φόρος προστιθέμενης αξίας». Το λάθος είναι η ασυμφωνία μεταξύ του ποσού του ΦΠΑ που απεικονίζεται στο λογαριασμό 90.03 «Φόρος Προστιθέμενης Αξίας» και του ποσού του ΦΠΑ επί των εσόδων. Αυτή η απόκλιση είναι χαρακτηριστική για συναλλαγές στις οποίες έγιναν μη αυτόματες προσαρμογές στις λογιστικές εγγραφές και τα ποσά.

Βρέθηκαν λοιπόν λάθη. Πώς να τα διορθώσετε;

Για να λάβετε λεπτομερείς πληροφορίες σχετικά με το σφάλμα, κάντε κλικ στο σύμβολο συν στα αριστερά του ονόματος ελέγχου.

Για κάθε έλεγχο, υποδεικνύεται το αντικείμενο του ελέγχου, το αποτέλεσμα του ελέγχου, πιθανές αιτίες του σφάλματος, συστάσεις για τη διόρθωση του σφάλματος και παρέχεται λεπτομερής αναφορά σφάλματος (Εικ. 5).

Ρύζι. 5. Ανάλυση μηνυμάτων σε γρήγορο έλεγχο. Τήρηση βιβλίου πωλήσεων

Ο λογιστής πρέπει να αναλύει κάθε μήνυμα. Εάν υπάρχει όντως κάποιο σφάλμα, πρέπει να διορθωθεί. Αφού διορθώσετε όλα τα σφάλματα, πρέπει να δημιουργήσετε εκ νέου την αναφορά.

Για παράδειγμα, στο Σχ. Το 5 δείχνει ότι εντοπίστηκε σφάλμα στην αρίθμηση των τιμολογίων και συγκεκριμένα: «κενά στην αρίθμηση», «παραβίαση χρονολογίας».

Το πρόγραμμα μας ζητά αμέσως να λύσουμε αυτό το πρόβλημα επαναφέροντας την αρίθμηση, κάτι που μπορεί να γίνει μεταβαίνοντας σε αυτή τη λειτουργία χρησιμοποιώντας την υπερ-σύνδεση «Αυτόματη επαναρίθμηση εγγράφων».

Δίνω προσοχή!Το μήνυμα μας προειδοποιεί για ασυμφωνία μεταξύ των εκδοθέντων πρωτογενών εγγράφων. Να είστε προσεκτικοί όταν λύνετε προβλήματα όπως αυτό

Με την αυτόματη επαναρίθμηση των εγγράφων, λάβαμε μια αναφορά χωρίς σφάλματα για το βιβλίο πωλήσεων.

Ομοίως, είναι απαραίτητο να διορθωθούν τα λάθη στο βιβλίο αγορών, εάν υπάρχουν.

Ας δούμε τη λεπτομερή αναφορά σφάλματος

Θα κάνουμε διορθώσεις μετά την επαλήθευση.

- Θα ελέγξουμε την πραγματική παραλαβή των τιμολογίων από τους προμηθευτές με βάση τα παραστατικά παραλαβής. Ας εισάγουμε στο πρόγραμμα τιμολόγια που έχουν εισαχθεί αλλά όχι.

- Ας ανοίξουμε τη λίστα των εγγράφων (Πωλήσεις - Τήρηση βιβλίου πωλήσεων - Δημιουργία εγγραφών βιβλίου πωλήσεων), ανοίξτε τα έγγραφα για την περίοδο επαλήθευσης, συμπληρώστε την καρτέλα «ΦΠΑ στις προκαταβολές» και δημοσιεύστε τα παραστατικά.

- Ας ανοίξουμε τη λίστα με τα παραστατικά (Πωλήσεις - Τήρηση βιβλίου πωλήσεων - Δημιουργία εγγραφών βιβλίου πωλήσεων), τα έγγραφα για την περίοδο ελέγχου, συμπληρώσουμε την καρτέλα "ΦΠΑ επί των πωλήσεων" και αναρτήσουμε τα παραστατικά. Ας ελέγξουμε τη συμμόρφωση των ποσών των μη αυτόματων εγγραφών σύμφωνα με το 76.N και τα έγγραφα «Προσαρμογή εγγραφών σε μητρώα συσσώρευσης».

Χρησιμοποιήστε τη διαδικασία ελέγχου και διόρθωσης σφαλμάτων σε όλες τις ενότητες της αναφοράς «Λογιστικός γρήγορος έλεγχος».

Το αποτέλεσμα είναι λογιστική χωρίς λάθη

Το εργαλείο ελέγχου "Εξπρές έλεγχος λογιστικής" προορίζεται, πρώτα απ 'όλα, για έναν λογιστή για το αντίστοιχο τμήμα λογιστικής στην επιχείρηση. Ένας λογιστής μπορεί να το χρησιμοποιήσει για να ελέγξει την ακρίβεια των λογιστικών δεδομένων στο τέλος της περιόδου αναφοράς, αφού εισαγάγει όλα τα κύρια έγγραφα για το λογιστικό τμήμα. Πολλά τμήματα του γρήγορου ελέγχου μπορούν επίσης να χρησιμοποιηθούν για την παρακολούθηση της ορθότητας των πληροφοριών που έχουν εισαχθεί.

Η ανάπτυξη ελήφθη ως βάση, και επίσης στο Infostart υπάρχει ένας αριθμός παρόμοιων θεραπειών για διαφορετικές διαμορφώσεις.

Σε αυτή την επεξεργασία δεν υπάρχουν καθόλου κανόνες!

Ωστόσο, υπάρχει ένας σχεδιαστής για τη δημιουργία των δικών σας επιταγών απευθείας σε λειτουργία 1C Enterprise.

Επίσης, είναι δυνατή η αποθήκευση επιταγών στο MXL και η φόρτωση από αυτό, γεγονός που σας επιτρέπει να ανταλλάσσετε εύκολα δημιουργημένους κανόνες επιταγών.

Κύρια "τσιπ":

- Λειτουργία αναφοράς - αποθηκεύτηκε ως τυπική

- Οι αλγόριθμοι και οι παράμετροι των ελέγχων αποθηκεύονται στο μητρώο πληροφοριών «Ρυθμίσεις χρήστη», π.χ. Απαιτείται λειτουργικότητα BSP στη διαμόρφωση, αλλά οι αλγόριθμοι είναι διαθέσιμοι σε όλους τους χρήστες ασφάλειας πληροφοριών.

- Πρόγραμμα επεξεργασίας κανόνων (ελέγχων).

- Η δυνατότητα ορισμού πρόσθετων παραμέτρων για κάθε κανόνα, ώστε ο χρήστης να μπορεί να τις συμπληρώσει.

- Με τη μορφή επεξεργαστή, είναι ενσωματωμένο από (αν υπάρχει ενσωματωμένο υποσύστημα στη διαμόρφωση, εάν δεν υπάρχει IR ή χρησιμοποιείται, δεν είναι ενσωματωμένο, αλλά δεν δημιουργεί σφάλματα).

- Μπορείτε να ορίσετε δικαιώματα για κάθε επιταγή (αν δεν υπάρχουν δικαιώματα, η επιταγή θα είναι κρυφή για τον χρήστη).

- Μπορείτε να καθορίσετε διαχειριστές (για άλλους χρήστες, ο σύνδεσμος "Επεξεργασία κανόνων" θα είναι κρυφός.

- Λειτουργία εντοπισμού σφαλμάτων κανόνων + αυτόματη δημιουργία εξωτερικής επεξεργασίας με κωδικό για εντοπισμό σφαλμάτων + ξεχωριστά: μπορείτε να δημιουργήσετε εξωτερική επεξεργασία με μια φόρμα (την οποία μπορείτε να ανοίξετε ανεξάρτητα στη λειτουργία "Επιχείρηση" και να δημιουργήσετε μια αναφορά).

- Το εργαλείο "Εργαλείο δημιουργίας σχεδίασης αποτελεσμάτων" για τη διευκόλυνση της δημιουργίας κώδικα για τη ρύθμιση στηλών αποτελεσμάτων (εάν υπάρχουν σφάλματα)

Σχέδια:

- Βελτιωμένο για εύκολη δημιουργία κωδικού επαλήθευσης.

- Δημιουργήστε μια έκδοση με βάση τις διαχειριζόμενες φόρμες (τουλάχιστον μόνο μια αναφορά).

Δημιουργία αλγορίθμου επαλήθευσης:

Ο αλγόριθμος επαλήθευσης είναι ο «πυρήνας» του κώδικα, που βρίσκεται μεταξύ της προετοιμασίας για τη δημιουργία μιας αναφοράς και της εξόδου του αποτελέσματος (η επεξεργασία αναλαμβάνει την έξοδο του αποτελέσματος, αλλά πρέπει να ενημερωθεί για τα αποτελέσματα του ελέγχου και είναι Επίσης, συνιστάται η παροχή πληροφοριών σχετικά με τις μορφές του πίνακα εξόδου.

Η είσοδος στον αλγόριθμο έχει τις ακόλουθες παραμέτρους:

DateStart, DateCon, Οργανισμός - δεν συνιστάται η αλλαγή των στοιχείων που καθορίζονται στην κεφαλίδα επεξεργασίας.

Πρόσθετες παράμετροι - δομή, περιέχει τις τιμές των πρόσθετων παραμέτρων που καθορίζονται από τον χρήστη ως προεπιλεγμένες παραμέτρους. Κλειδί = όνομα παραμέτρου.

StringRules - γραμμή του δέντρου ελέγχου που αντιστοιχεί στην επιταγή. Δεν συνιστάται να αλλάξετε τις λεπτομέρειες, το CheckName και το View.

Υποχρεούμαι δύο ιδιότητες (και οι δύο είναι τύποι boole, ο σκοπός τους αντικατοπτρίζεται στο όνομα):

StringRules. Ο έλεγχος Ολοκληρώθηκε

StringRules. Εντοπίστηκαν σφάλματα . .

Εξερχόμενα Δεδομένα - η δομή είναι αρχικά κενή, αλλά εάν υπάρχει σφάλμα, τότε τοποθετείται εδώ ένας πίνακας με λεπτομερείς εγγραφές:

OutgoingData.Insert(RuleName+"ValueTable", ToR);

Ως επιλογή, μπορείτε να επικολλήσετε το αποτέλεσμα του ερωτήματος εδώ

OutgoingData.Insert(RuleName+"QueryResult", Αποτέλεσμα);

Συνιστάται επίσης να συμπληρώσετε:

- OutgoingData.Insert(RuleName+"HeaderStructure", HeaderStructure);

Δομή επικεφαλίδας = [δομή], κλειδί = όνομα πεδίου κεφαλίδας, τιμή = κείμενο κεφαλίδας κεφαλίδας.

OutgoingData.Insert(RuleName+"DecryptionStructure",DecryptionStructure);

StructureDecryption

= [δομή], κλειδί = όνομα πεδίου κεφαλίδας, τιμή = όνομα πεδίου αποκρυπτογράφησης

OutgoingData.Insert(RuleName+"ColumnWidthStructure", ColumnWidthStructure);

Δομή πλάτους στήλης

= [δομή], κλειδί = όνομα πεδίου κεφαλίδας, τιμή = πλάτος στήλης

Αυτό ολοκληρώνει τη δημιουργία του κωδικού επαλήθευσης.

10.04.2014

bug: όταν εισάγετε ένα νέο στοιχείο ενώ ο δρομέας ήταν σε μια ομάδα, παρουσιάζεται ένα σφάλμα κατά την αποθήκευση και το στοιχείο αποθηκεύεται κενό (δεν έχει συμπληρωθεί).

Διόρθωση: Φόρμα ρυθμίσεων κανόνων, γραμμή 490, αντικαταστήστε το "TS" με το "NS".

Διορθώθηκαν ελλείψεις στη συμπεριφορά του διαλόγου με τον πίνακα πρόσθετων παραμέτρων (κατά την επεξεργασία ενός κανόνα).

- VKontakte 0

- Google+ 0

- ΕΝΤΑΞΕΙ 0

- Facebook 0