Από το περασμένο 2016 εμφανίστηκε στη φορολογική αναφορά ένα νέο έντυπο 6 φόρου εισοδήματος φυσικών προσώπων, για τη διαμόρφωση του οποίου υπάρχουν ορισμένοι κανόνες. Κατά συνέπεια, 6 φόροι εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο του 2017 θα καταρτιστούν από φορολογικούς φορείς λαμβάνοντας υπόψη αυτές τις απαιτήσεις. Οι αναγνώστες θα βρουν ένα παράδειγμα συμπληρωμένου εντύπου, καθώς και απαντήσεις σε πολλές ερωτήσεις, στην έκδοσή μας που είναι αφιερωμένη σε αυτήν την ενότητα της φορολογίας.

Σύμφωνα με το άρθρο 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, είναι απαραίτητο να υποβάλετε έκθεση στο Έντυπο 6 του φόρου εισοδήματος φυσικών προσώπων στη ρυθμιστική αρχή. Η υποχρέωση συμπλήρωσης και υποβολής 6 φόρων εισοδήματος φυσικών προσώπων για το 9μηνο του 2017 βαρύνει όλους τους φορολογούμενους εισοδήματος που ενεργούν ως εργοδότες εργασίας και έχουν την ιδιότητα του φορολογικού υπαλλήλου. Δηλαδή, όλοι οι φορολογούμενοι (ιδιώτες επιχειρηματίες και νομικά πρόσωπα) που έχουν υπαλλήλους και τους καταβάλλουν ημερομίσθια οφείλουν να δηλώσουν στη δημοσιονομική αρχή. Αυτή η κατηγορία περιλαμβάνει επίσης εταιρείες ή μεμονωμένους επιχειρηματίες που καταβάλλουν μισθούς σε καλλιτέχνες που εκτελούν εργασία βάσει αστικής συμφωνίας.

Με βάση τα ποσά που εκδόθηκαν σε ιδιώτες και τις υποχρεωτικές κρατήσεις που έγιναν από αυτά, οι εργοδότες δημιουργούν έκθεση 6 φόρου εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο 2017 και την αποστέλλουν στη φορολογική υπηρεσία στον τόπο εγγραφής του μεμονωμένου επιχειρηματία ή νομικού προσώπου. πρόσωπα το αργότερο εντός των προθεσμιών που ορίζει ο νόμος.

Σύνθεση της έκθεσης

Το έντυπο φορολογικής δήλωσης αντιπροσωπεύει γενικευμένους αριθμητικούς δείκτες των ποσών των μισθών που συγκεντρώνει ο εργοδότης στους εργαζομένους πλήρους απασχόλησης και του φόρου εισοδήματος που υπολογίζεται από αυτόν. Η έκθεση δεν προσδιορίζει την ταυτότητα του αποδέκτη του χρηματικού ποσού, αλλά περιέχει μόνο συνοπτικές πληροφορίες για όλους τους εργαζόμενους στο σύνολό τους. Αναφορά 6 φόρου εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο. Το 2017 δίνει τη δυνατότητα στη δημοσιονομική υπηρεσία να λάβει συνοπτικά στοιχεία σχετικά με τους όγκους του υπολογιζόμενου και παρακρατηθέντος φόρου εισοδήματος από μισθούς, να ελέγξει την ορθότητα των υπολογισμών και τη συμμόρφωση με τις προθεσμίες μεταφοράς φόρου στον προϋπολογισμό.

Η έκθεση περιλαμβάνει τα ακόλουθα φύλλα και ενότητες:

- Τίτλος σελίδας. Εμφανίζονται τα στοιχεία του φορολογούμενου.

- Ενότητα 1. Περιέχει συνοπτικές πληροφορίες σχετικά με τα δεδουλευμένα ποσά σε φυσικά πρόσωπα και τις μειώσεις που εφαρμόζονται σε αυτά τα ποσά, καθώς και το ποσό του υπολογιζόμενου, παρακρατηθέντος, καταβληθέντος, συμπεριλαμβανομένου του μη παρακρατούμενου φόρου εισοδήματος φυσικών προσώπων. Οι πληροφορίες αναφέρονται σε δεδουλευμένη βάση, τα στοιχεία σε 6 φόρους εισοδήματος φυσικών προσώπων για 9 μήνες του 2017 θα συνοψιστούν από την 1η Ιανουαρίου 2017.

- Ενότητα 2. Αναφέρονται τα ποσά και οι ημερομηνίες των πραγματικών χρηματικών ποσών που εκδόθηκαν σε φυσικά πρόσωπα που αποτελούν το εισόδημά τους. Επίσης τους συνολικούς δείκτες και ημερομηνίες παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων, αλλά μόνο σε σχέση με την τρέχουσα περίοδο αναφοράς.

Κατά τη διαμόρφωση της Ενότητας 2, δίνεται σημαντικός ρόλος στο χρονοδιάγραμμα μεταφοράς του φόρου εισοδήματος φυσικών προσώπων στο Δημόσιο Ταμείο. Σύμφωνα με τις διατάξεις του άρθρου 226 και του άρθρου 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ορίζεται η ημερομηνία επιστροφής της υποχρέωσης σε 6 φόρους εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο:

- για το κύριο μέρος του εισοδήματος - την πρώτη εργάσιμη ημέρα μετά την ημέρα της πραγματικής πληρωμής των μισθών ή οποιουδήποτε άλλου εισοδήματος.

- για ποσά διακοπών και αναρρωτικής άδειας - η καταληκτική ημερομηνία του μήνα κατά τον οποίο καταβλήθηκε πραγματικά το ποσό του εισοδήματος, αλλά η μεταφορά στον επόμενο μήνα είναι δυνατή εάν η τελευταία ημέρα του τρέχοντος μήνα συμπίπτει με μη εργάσιμη ημέρα.

Λαμβάνοντας υπόψη τις καταχωρημένες ημερομηνίες, τα στοιχεία που εμφανίζονται στην Ενότητα 2 του Εντύπου 6 του Φόρου Προσωπικού Εισοδήματος για 9 μήνες διαμορφώνονται σε ομάδες. Μία ομάδα εμφανίζει πληροφορίες για έναν τύπο πληρωμής.

Το εισόδημα περιλαμβάνεται στον υπολογισμό

Η φορολογική έκθεση περιλαμβάνει όλα τα εισοδήματα που λαμβάνουν οι μισθωτοί εργαζόμενοι, τα οποία θεμελιώνουν το δικαίωμα του εργοδότη να αναγνωριστεί ως φορολογικός πράκτορας. Αυτοί οι τύποι οικονομικών πληρωμών που πρέπει να συμπεριληφθούν στον υπολογισμό των 6 φόρων εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο του 2017 περιλαμβάνουν:

- αμοιβές εργαζομένων·

- μπόνους?

- αποζημίωση σε εργαζομένους βάσει αστικής συμφωνίας·

- αποζημίωση για ημέρες διακοπών ·

- πληρωμή για ημέρες που δαπανήθηκαν σε αναρρωτική άδεια ·

- μερίσματα.

Το άρθρο 217 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας εγκρίνει έναν κατάλογο τύπων εισοδήματος ατόμων που εξαιρούνται από τη βάση φόρου εισοδήματος φυσικών προσώπων. Οι αποδοχές αυτές, εάν κατανεμήθηκαν σε εργαζομένους κατά την περίοδο αναφοράς, δεν θα πρέπει να περιλαμβάνονται στον υπολογισμό των 6 φόρων εισοδήματος φυσικών προσώπων για 9 μήνες του 2017. Αυτός ο κανόνας ισχύει όταν συγκεντρώνονται ποσά σε εργαζομένους σε ποσό που δεν υπερβαίνει το μη φορολογητέο όριο. Αλλά, εάν το εισόδημα που αναφέρεται στο άρθρο 217 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας εκδόθηκε σε ποσό που υπερβαίνει το καθορισμένο μη φορολογητέο όριο, τότε ο υπολογισμός θα γίνει ως εξής. Ολόκληρο το ποσό που έλαβε ο εργαζόμενος περιλαμβάνεται στο εισόδημα, αλλά το αφορολόγητο μέρος αναγράφεται στο 6 φόρο εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο 2017, μπορείτε να το κατεβάσετε στην ιστοσελίδα μας ως έκπτωση φόρου και καταχωρείται στην κατάλληλη γραμμή της έκθεσης. Η βάση για αυτόν τον υπολογισμό είναι η Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας Αρ. BS-4-11/14329.

Αντανάκλαση των «μεταβατικών» πληρωμών

Οι φορολογούμενοι συμπληρώνουν φορολογικές δηλώσεις από τις αρχές του 2016, αλλά εξακολουθούν να προκύπτουν αμφιλεγόμενες καταστάσεις «μεταφοράς» πληρωμών που απαιτούν διευκρίνιση. Τι σημαίνουν πληρωμές «μεταφοράς»; Πρόκειται για ποσά εισοδήματος για τους υπαλλήλους της εταιρείας που συγκεντρώθηκαν σε μια φορολογική περίοδο, αλλά στην πραγματικότητα εκδόθηκαν σε άλλη περίοδο. Για παράδειγμα, η αποζημίωση των εργαζομένων προέκυψε για τον Ιούνιο του 2017, αλλά στην πραγματικότητα οι εργαζόμενοι την έλαβαν μόλις τον Ιούλιο του 2017.

Ας δούμε ένα παράδειγμα του τρόπου προετοιμασίας μιας έκθεσης φόρου εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο του 2017 και πώς αυτή η διαδικασία θα αντικατοπτρίζεται στην έκθεση για το τελευταίο 2ο τρίμηνο.

Τον Ιούνιο του 2017, η εταιρεία πλήρωσε στους υπαλλήλους της προκαταβολή ύψους 45 χιλιάδων ρούβλια και οι υπάλληλοι της εταιρείας έλαβαν το υπόλοιπο των μισθών τους στις 10 Ιουλίου 2017 στο ποσό των 55 χιλιάδων ρούβλια. Το τελικό ποσό των δεδουλευμένων για τον Ιούνιο του 2017 ήταν 100 χιλιάδες ρούβλια, κατά συνέπεια, το ποσό αυτό περιλαμβάνεται στην έκθεση για το δεύτερο τρίμηνο του πρώτου τμήματος στις γραμμές που αντικατοπτρίζουν τα δεδουλευμένα ποσά για την περίοδο. Και η αναφορά 6 φόρου εισοδήματος φυσικών προσώπων για 9 μήνες του 2017 στη δεύτερη ενότητα υποδεικνύει το ποσό του φόρου που υπολογίζεται στο ποσό των 13 χιλιάδων ρούβλια (100.000 * 13% = 13.000), η έκπτωση του οποίου πραγματοποιείται την ημέρα της πραγματικής πληρωμής των μισθών. Και η καταβολή της φορολογικής υποχρέωσης πρέπει να γίνει το αργότερο την επομένη της αυτοπροσώπως έκδοσης του μισθού, δηλαδή το αργότερο μέχρι τις 11 Ιουλίου 2017.

Από το παράδειγμα προκύπτει ότι ο παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων πρέπει να αντικατοπτρίζεται στην ενότητα 2 της έκθεσης φόρου εισοδήματος φυσικών προσώπων 6 για 9 μήνες του 2017, αφού η αποζημίωση των εργαζομένων για τον Ιούνιο εκδόθηκε μόλις τον Ιούλιο, δηλαδή ήδη το 3ο τρίμηνο . Η δεύτερη ενότητα αντικατοπτρίζει μόνο τις συναλλαγές που πραγματοποιήθηκαν κατά το τρέχον τρίμηνο. Με παρόμοιο τρόπο αντανακλώνται και οι συναλλαγές για τον υπολογισμό των μισθών των εργαζομένων τον Σεπτέμβριο, που πληρώθηκαν εξ ολοκλήρου τον Οκτώβριο του 2017.

Αντανάκλαση της αμοιβής των διακοπών

Σύμφωνα με το άρθρο 223 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η περίοδος παρακράτησης φόρου εισοδήματος φυσικών προσώπων είναι η ημερομηνία που ακολουθεί την ημερομηνία της πραγματικής έκδοσης των αποδείξεων μετρητών σε φυσικά πρόσωπα. Αν όμως αναλογιστούμε πώς αποτυπώνονται οι αποδοχές αδείας στην 6 έκθεση φόρου εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο του 2017, τότε οι ημερομηνίες για την έκπτωση και τη μεταφορά του φόρου εισοδήματος φυσικών προσώπων είναι διαφορετικές. Η ημερομηνία έκπτωσης της φορολογικής υποχρέωσης από τα δεδουλευμένα ποσά των αδειών ορίζεται κατά την ημερομηνία πραγματικής είσπραξης του εισοδήματος από τους εργαζόμενους. Όσον αφορά τη μεταφορά φόρου στο Δημόσιο, ο φορολογούμενος υποχρεούται να τηρήσει την προθεσμία - την ημερομηνία λήξης του μήνα κατά τον οποίο καταβλήθηκε πράγματι το ποσό των αποδοχών αδείας. Αυτός ο κανόνας δικαιολογείται από την επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας αριθ. 03-04-06/2187.

Πώς θα αντικατοπτρίζονται οι αποδοχές αδείας και η παρακράτηση φόρου στην 6 έκθεση φόρου εισοδήματος φυσικών προσώπων για 9 μήνες του 2017, ας δούμε ένα παράδειγμα.

Ο εργοδότης κατέβαλε αποδοχές διακοπών στους υπαλλήλους του στις 15 Ιουλίου 2017 στο ποσό των 10.000 ρούβλια. Την ίδια ημέρα (15/07/2017) παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων στο ποσό των 1.300 ρούβλια. Ο φορολογούμενος υποχρεούται να μεταφέρει το ποσό των 1.300 ρούβλια στο Υπουργείο Οικονομικών το αργότερο έως τις 31 Ιουλίου 2017. Στην αναφορά για 9 μήνες στη δεύτερη ενότητα, σε ορισμένες γραμμές το ποσό και ο αριθμός καταβολής αποδοχών αδείας, το ποσό και ο αριθμός παρακράτησης φόρου εισοδήματος φυσικών προσώπων, που θα συμπίπτει με την ημερομηνία πληρωμής, δηλαδή 15/07/ 2017, καταγράφονται, καθώς και ο αριθμός και το ποσό του φόρου που καταβλήθηκε στον προϋπολογισμό.

Σε περίπτωση παράβασης των προθεσμιών παρακράτησης και μεταφοράς φορολογικών υποχρεώσεων, θα επιβάλλονται διοικητικές κυρώσεις υπό μορφή κυρώσεων στους φορολογικούς υπαλλήλους.

Έχουμε ετοιμάσει βιβλία αναφοράς για λογιστές εταιρειών και μεμονωμένους επιχειρηματίες που είναι φορολογικοί πράκτορες. Θα σας βοηθήσουν να συμπληρώσετε σωστά τον υπολογισμό 6-NDFL. Κατεβάστε δωρεάν:

Το τρέχον έντυπο 6-NDFL και ένα δείγμα της συμπλήρωσής του παρουσιάζονται παρακάτω:

Ο υπολογισμός σύμφωνα με το έντυπο 6-NDFL μπορεί να δημιουργηθεί στο πρόγραμμα BukhSoft με 3 κλικ. Συντάσσεται πάντα σε ενημερωμένο έντυπο, λαμβάνοντας υπόψη όλες τις αλλαγές του νόμου. Το πρόγραμμα θα συμπληρώσει τον υπολογισμό αυτόματα. Πριν αποσταλεί στην εφορία, το έντυπο θα ελεγχθεί από όλα τα προγράμματα επαλήθευσης της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Δοκιμάστε το δωρεάν:

Συμπληρώστε το 6-NDFL online

Τρέχουσα φόρμα 6-NDFL για το 4ο τρίμηνο * 2018

6-NDFL - τριμηνιαία φορολογική αναφορά εταιρειών και επιχειρηματιών - φορολογικών αντιπροσώπων σχετικά με τον φόρο επί των χρηματικών και μη χρηματικών αποδοχών που συγκεντρώθηκαν και εκδόθηκαν σε φυσικά πρόσωπα για την περίοδο αναφοράς. Μοιάζει με αυτό:

![]()

Ποιος υποβάλλει την αναφορά 6-NDFL για το 4ο τρίμηνο του 2018;

Οι φορολογικοί πράκτορες αναφέρουν τον φόρο επί των αποδοχών σε φυσικά πρόσωπα:

- Οι εταιρείες και τα τμήματα τους.

- επιχειρηματίες.

- «Αυτοαπασχολούμενοι» που διευθύνουν επιχείρηση χωρίς υπαλλήλους. Αυτοί θα μπορούσαν να είναι ιδιώτες συμβολαιογράφοι, δικηγόροι, διαμεσολαβητές, διαχειριστές διαιτησίας κ.λπ.

Τα συγκεκριμένα πρόσωπα πρέπει να υποβάλουν έκθεση πληρωμών και φόρου επί αυτών, συμπεριλαμβανομένων 6 φόρων εισοδήματος φυσικών προσώπων για το 3ο τρίμηνο 2018, εφόσον εξέδωσαν χρηματικές ή μη επιβραβεύσεις:

- εργαζόμενοι με τους οποίους έχουν συναφθεί συμβάσεις εργασίας·

- άτομα που παρέχουν υπηρεσίες ή εργάζονται βάσει συμβάσεων GP·

- φυσικά πρόσωπα που κατέχουν αποκλειστικά δικαιώματα πνευματικής ιδιοκτησίας, με τα οποία έχουν συναφθεί συμφωνίες αδειοδότησης ή συμφωνίες αποξένωσης δικαιωμάτων κ.λπ.

Προθεσμία υποβολής 6-NDFL για το 4ο τρίμηνο του 2018

Οι επιχειρήσεις, οι επιχειρηματίες και οι «αυτοαπασχολούμενοι» πρέπει να αναφέρουν το εισόδημα των φυσικών προσώπων και τους φόρους επί αυτών ανά τρίμηνο καθ' όλη τη διάρκεια του έτους - το αργότερο την τελευταία ημέρα του επόμενου μήνα. Ο ετήσιος υπολογισμός πρέπει να υποβάλλεται το αργότερο την 1η Απριλίου του έτους που ακολουθεί το έτος αναφοράς.

Το έντυπο 6-NDFL εφαρμόζει τον φορολογικό κανόνα σύμφωνα με τον οποίο η προθεσμία για την υποβολή αναφοράς που εμπίπτει σε μη εργάσιμη ημέρα μετατίθεται στην επόμενη εργάσιμη ημερομηνία. Διαβάστε περισσότερα για τις προθεσμίες στον Πίνακα 1.

Τραπέζι 1.Προθεσμία υποβολής 6-NDFL το 2018-2019

Πρόστιμα σύμφωνα με τον υπολογισμό 6 φόρων εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο 2018

Έχουν επιβληθεί κυρώσεις για εταιρείες και τους διευθυντές τους για αδυναμία υποβολής ή καθυστερημένη υποβολή εκθέσεων, καθώς και για λάθη και ασυνέπειες σε αυτές. Δείτε τις κυρώσεις στον Πίνακα 2.

Πίνακας 2.Πρόστιμα για 6 φόρους εισοδήματος φυσικών προσώπων

Το πρόγραμμα BukhSoft θα δοκιμάσει το συμπληρωμένο έντυπο 6-NDFL, θα βρει σφάλματα και θα σας βοηθήσει να αποφύγετε φορολογικές κυρώσεις. Δοκιμάστε το δωρεάν

Δοκιμή 6-NDFL διαδικτυακά

Παράδειγμα 1Ο λογιστής της Symbol LLC υπέβαλε την έκθεση 6-NDFL με καθυστέρηση δύο μηνών - 3 Ιουνίου 2019 αντί για 1 Απριλίου 2019. Η επιθεώρηση επέβαλε πρόστιμο στο Symbol 2.000 ρούβλια. (1.000 RUR x 2 μήνες).

Ο διευθυντής του Symbol αποφάσισε να παρακρατήσει το ποσό του προστίμου από τον μισθό του λογιστή. Από αυτή την άποψη, το λογιστήριο της «Symbol» αντικατοπτρίζει στη λογιστική:

Χρεωστικός υπολογαριασμός 68 «Πληρωμές φόρου εισοδήματος φυσικών προσώπων» Πίστωση 51

2000 τρίψιμο. – το πρόστιμο έχει πληρωθεί·

Χρεωστική 91-2 Πίστωση 68 υπολογαριασμός «Πληρωμές προσωπικών φόρων»

2000 τρίψιμο. – έχει υπολογιστεί πρόστιμο·

Χρεωστική 99 Πίστωση 68 υπολογαριασμός «Υπολογισμοί φόρου εισοδήματος»

400 τρίψτε. (2.000 RUR x 20%) – αντικατοπτρίζεται μια μόνιμη υποχρέωση.

Χρεωστική 70 Πίστωση 91-1

2000 τρίψιμο. – το πρόστιμο παρακρατείται από το μισθό του υπαίτιου υπαλλήλου.

Μηδενικός υπολογισμός 6 φόρων εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο

Εάν από τις αρχές του 2018, από τις 31 Δεκεμβρίου, εταιρεία, επιχειρηματίας ή «ελεύθερος επαγγελματίας» δεν έχει συγκεντρώσει αμοιβές σε φυσικά πρόσωπα, δεν τις έχει καταβάλει ή έχει παρακρατήσει φόρο, τότε δεν θεωρούνται φορολογικοί πράκτορες. Ως αποτέλεσμα, οι ετήσιοι δείκτες υπολογισμού θα είναι μηδενικοί. Σε μια τέτοια κατάσταση, δεν είναι απαραίτητο να το πάρετε.

Ωστόσο, είναι ασφαλέστερο να υποβάλετε μηδενική έκθεση, ώστε η επιθεώρηση να μην αποφασίσει ότι η έκθεση δεν υποβλήθηκε έγκαιρα και να μην επιβάλει πρόστιμο στην εταιρεία, τον επιχειρηματία ή τον «αυτοαπασχολούμενο».

Πού να υποβάλετε 6 φόρους εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο και οποιαδήποτε άλλη περίοδο;

Οι φορολογικοί πράκτορες πρέπει να αναφέρουν το εισόδημα των φυσικών προσώπων και τους φόρους επί αυτών:

- εταιρείες - στην εφορία στην τοποθεσία τους.

- επιχειρηματίες και «αυτοαπασχολούμενοι» - στον τόπο εγγραφής τους.

Για λεπτομέρειες σχετικά με την υποβολή εντύπου 6-NDFL για το 4ο τρίμηνο του 2018, δείτε τον Πίνακα 3.

Πίνακας 3. Πού να υποβάλετε το 6-NDFL;

| Πού λαμβάνει εισόδημα ο εργαζόμενος; | Σε ποια επιθεώρηση να αναφερθώ; |

| Στα κεντρικά γραφεία | Στη θέση της έδρας |

| Σε ξεχωριστή μονάδα | Στη θέση κάθε χωριστού τμήματος, ακόμη και αν είναι εγγεγραμμένοι στην ίδια Δ.Ο.Υ |

| Τόσο στην κεντρική μονάδα όσο και στην ξεχωριστή |

|

| Σε τμήματα της ίδιας δημοτικής επικράτειας, υπόκεινται σε διαφορετικές επιθεωρήσεις | Στον τόπο εγγραφής σε οποιαδήποτε επιθεώρηση στη δημοτική επικράτεια |

| Από τον επιχειρηματία-πληρωτή του UTII | Στον τόπο διεξαγωγής των δραστηριοτήτων που υπόκεινται σε UTII |

| Από έναν επιχειρηματία που εργάζεται για το PSN | Στον τόπο της επιχείρησης για τον οποίο εκδίδεται το δίπλωμα ευρεσιτεχνίας |

| Από μεμονωμένο επιχειρηματία που συνδυάζει απλοποιημένο φορολογικό σύστημα και UTII |

|

Συνήθη λάθη κατά την υποβολή 6-NDFL

Σφάλμα 1. Αναφέρεται για υπαλλήλους χωριστών τμημάτων στην τοποθεσία της έδρας.

Είναι καλύτερο να υποβάλλετε ξεχωριστές αναφορές:

- σχετικά με τους υπαλλήλους της έδρας - στην επιθεώρηση στην τοποθεσία της.

- σχετικά με τους υπαλλήλους χωριστών τμημάτων - στην επιθεώρηση της τοποθεσίας τους, ακόμη και αν τα τμήματα δεν πληρώνουν τα ίδια αμοιβή.

Σφάλμα 2.Αναφέρεται σε χαρτί εάν ο αριθμός των προσλαμβανόμενων υπαλλήλων είναι 25 ή περισσότερα άτομα

Είναι πιο σωστό να υποβάλετε τον Υπολογισμό σε ηλεκτρονική μορφή μέσω τηλεπικοινωνιακών καναλιών.

Σφάλμα 3.Αναφέραμε ένα έντυπο για τα κεντρικά γραφεία και ξεχωριστά τμήματα.

Είναι πιο σωστό να υποβάλλονται χωριστές αναφορές στην τοποθεσία της έδρας και σε κάθε ένα από τα ξεχωριστά τμήματα.

Σφάλμα 4.Κατά την αλλαγή της νομικής διεύθυνσης, αναφέρθηκαν μόνο μία φορά.

Θα ήταν πιο σωστό να υποβληθούν δύο ξεχωριστοί υπολογισμοί στη νέα επιθεώρηση:

- με το παλιό OKTMO - για την περίοδο πριν από την εγγραφή στη νέα διεύθυνση.

- με νέο ΟΚΤΜΟ - για το διάστημα μετά την ημέρα εγγραφής στη νέα διεύθυνση.

Συμπλήρωση 6-NDFL για το 4ο τρίμηνο του 2018

Η συμπλήρωση του 6-NDFL για 4 και άλλα τρίμηνα συνίσταται στην προετοιμασία μιας σελίδας τίτλου και δύο ενοτήτων, οι οποίες συμπληρώνονται σύμφωνα με τους γενικούς κανόνες για τους υπολογισμούς και τις δηλώσεις φόρων:

- Οι συνολικοί δείκτες πρέπει να συμπληρωθούν εάν δεν υπάρχει ποσό, εισάγεται ένα μηδέν σε αυτό το κελί.

- Τα γράμματα και οι αριθμοί εισάγονται στα κελιά από αριστερά προς τα δεξιά.

- Στα υπόλοιπα κενά κελιά, οι παύλες τοποθετούνται στα δεξιά.

- Οι αριθμοί σελίδων του εντύπου 6-NDFL εισάγονται με τη σειρά: «001», «002», «003» κ.λπ.

- Εάν παρέχονται καπίκια για έναν αριθμητικό δείκτη, δεν μπορεί να στρογγυλοποιηθεί σε ρούβλια, αλλά πρέπει να υποδεικνύεται με καπίκια.

Δείγμα συμπλήρωσης 6-NDFL για το 4ο τρίμηνο: σελίδα τίτλου

Στο πεδίο «ΑΦΜ», αναφέρετε τον φορολογικό αριθμό που έχει εκχωρηθεί στην εταιρεία, τον επιχειρηματία ή τον «αυτοαπασχολούμενο».

Στο πεδίο "Σημείο ελέγχου", οι εταιρείες εισάγουν το σημείο ελέγχου ή το σημείο ελέγχου τμήματος.

Στο πεδίο «Αριθμός προσαρμογής» εισάγετε:

- "000" - κατά την αρχική υποβολή του υπολογισμού.

- αριθμός διόρθωσης «001», «002» κ.λπ. – κατά την υποβολή του διορθωμένου υπολογισμού.

Στο πεδίο «Περίοδος αναφοράς (κωδικός)», εισαγάγετε μια διψήφια κωδικοποίηση της περιόδου:

- κωδικός 21 - πρώτο τρίμηνο.

- κωδικός 31 – εξάμηνο.

- κωδικός 33 – εννέα μήνες.

- κωδικός 34 – ολόκληρο το έτος.

Στο πεδίο «Φορολογική περίοδος (έτος)», υποδείξτε το έτος στο οποίο εμπίπτει η περίοδος αναφοράς.

Στη γραμμή «Υποβλήθηκε στη φορολογική αρχή (κωδικός)» δίνεται ο κωδικός της επιθεώρησης που αποδέχεται τις εκθέσεις. Μπορείτε να μάθετε αυτόν τον κωδικό χρησιμοποιώντας την υπηρεσία στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας:

Στο πεδίο "Στην τοποθεσία (λογιστική) (κωδικός)" υποδείξτε μια τριψήφια κωδικοποίηση:

- κωδικός 214 - εάν η αναφορά υποβάλλεται στην τοποθεσία μιας κανονικής εταιρείας·

- κωδικός 120 - εάν αναφέρεται στον τόπο εγγραφής του επιχειρηματία.

- κωδικός 213 – αναφορά για τον μεγαλύτερο φορολογούμενο.

Στη γραμμή «Φορολογικός πράκτορας» πληκτρολογήστε το σύντομο όνομα της εταιρείας ή το πλήρες όνομα του επιχειρηματία ή του «αυτοαπασχολούμενου».

Για να επιβεβαιώσετε τις πληροφορίες που καθορίζονται στον υπολογισμό, αντικατοπτρίζει το πλήρες όνομα του ατόμου που το υπέγραψε (διαχειριστής ή κάτοχος του πληρεξουσίου). Σε περίπτωση πληρεξουσίου, πρέπει να αναφέρετε τα στοιχεία του πληρεξουσίου.

Συμπλήρωση ενότητας 1

Οι δείκτες της πρώτης ενότητας παρουσιάζονται σε δεδουλευμένη βάση από την αρχή του έτους. Η πρώτη ενότητα συμπληρώνεται χωριστά για κάθε φορολογικό συντελεστή (13%, 30%, κ.λπ.):

- στη γραμμή 010 – φορολογικός συντελεστής.

- στη γραμμή 020 – εισόδημα φυσικών προσώπων βάσει αποταμιεύσεων για την περίοδο από 1 Ιανουαρίου έως 31 Δεκεμβρίου.

- στη γραμμή 025 – μερίσματα που εισπράχθηκαν από φυσικά πρόσωπα για την περίοδο από 1 Ιανουαρίου έως 31 Δεκεμβρίου.

- στη γραμμή 030 – φορολογικές εκπτώσεις σε δεδουλευμένη βάση από την αρχή του έτους.

- στη γραμμή 040 – υπολογιζόμενος φόρος στο προσωπικό εισόδημα για την περίοδο από 1 Ιανουαρίου έως 31 Δεκεμβρίου.

- στη γραμμή 045 – υπολογιζόμενος φόρος μερισμάτων φυσικών προσώπων για την περίοδο από 1 Ιανουαρίου έως 31 Δεκεμβρίου.

Το μπλοκ γραμμών από 060 έως 090 συμπληρώνεται μόνο μία φορά - στην πρώτη σελίδα του Υπολογισμού:

- στη γραμμή 060 - ο αριθμός των ατόμων που έλαβαν εισόδημα.

- στη γραμμή 070 - παρακρατημένος φόρος.

- στη γραμμή 080 - ένας φόρος που δεν μπορεί να παρακρατηθεί (για παράδειγμα, εάν σε ένα άτομο δόθηκε μη χρηματικό εισόδημα, αλλά δεν υπήρχαν πληρωμές σε αυτόν).

- στη γραμμή 090 - το ποσό του φόρου που επιστρέφεται σε περίπτωση υπερβολικής παρακράτησης, συμπεριλαμβανομένης της αλλαγής του καθεστώτος ενός ατόμου από μη κάτοικος σε κάτοικο της Ρωσικής Ομοσπονδίας.

Το πρόγραμμα BukhSoft θα προετοιμάσει αυτόματα τους υπολογισμούς για τους εργαζόμενους χρησιμοποιώντας την τρέχουσα φόρμα και λαμβάνοντας υπόψη τις τελευταίες αλλαγές στη νομοθεσία. Δοκιμάστε το δωρεάν

Συμπληρώστε το 6-NDFL online

Συμπλήρωση ενότητας 2

Στη δεύτερη ενότητα, οι φορολογικοί πράκτορες αντικατοπτρίζουν τις ημερομηνίες που έλαβαν εισόδημα τα άτομα, τις ημέρες παρακράτησης και πληρωμής του φόρου εισοδήματος φυσικών προσώπων, καθώς και το ποσό του εισοδήματος και του φόρου. Κατά τη συμπλήρωση 6 φόρων εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο του 2018, πρέπει να λάβετε υπόψη τους ακόλουθους γενικούς κανόνες.

- Για κάθε ημερομηνία πληρωμής εισοδήματος αναγράφεται μόνο ένα ποσό φόρου.

- Όταν πληρώνετε εισόδημα την ίδια ημέρα με διαφορετικές ημερομηνίες μεταφοράς φόρου στον προϋπολογισμό, συμπληρώστε ένα ξεχωριστό μπλοκ γραμμών από το 100 έως το 140.

- Οι συναλλαγές δεν ομαδοποιούνται βάσει φορολογικών συντελεστών και αντικατοπτρίζονται χρονολογικά.

- Εμφανίζονται μόνο τα εισοδήματα και τα ποσά φόρων που σχετίζονται με τους τελευταίους τρεις μήνες. Για παράδειγμα, όταν συμπληρώνετε 6

Στον Υπολογισμό, πρέπει να αντικατοπτρίσετε τους δείκτες στις γραμμές 100 έως 140 για την περίοδο από τον Οκτώβριο έως τον Δεκέμβριο.

Στο μπλοκ απορροής από 100 έως 140 οι δείκτες είναι οι εξής:

- στη γραμμή 100 – ημερομηνίες λήψης εισοδήματος από ιδιώτες·

- στη γραμμή 110 – την ημέρα που παρακρατήθηκε ο φόρος·

- στη γραμμή 120 – η προθεσμία για την πληρωμή του φόρου εισοδήματος από τη γραμμή 100 στον προϋπολογισμό.

- στη γραμμή 130 - το ποσό του εισοδήματος των φυσικών προσώπων, λαμβάνοντας υπόψη τον φόρο που εισπράχθηκε την ημέρα που απεικονίζεται στη γραμμή 100.

- στη γραμμή 140 - το ποσό του φόρου που παρακρατήθηκε την ημέρα που αναφέρεται στη γραμμή 110.

Πώς να συμπληρώσετε ένα δελτίο μισθού

Εάν η τελική πληρωμή των μισθών για τον Σεπτέμβριο έγινε τον Οκτώβριο, μια τέτοια πράξη θα εμπίπτει στο τμήμα 2 6 του φόρου εισοδήματος φυσικών προσώπων του 4ου τριμήνου.

Παράδειγμα 2

Η Symbol LLC εκδίδει τον τελικό μισθό του μήνα την 3η ημέρα του επόμενου μήνα. Το 2018 οι μισθοί Σεπτεμβρίου εκδόθηκαν στις 3 Οκτωβρίου. Η ενότητα 2 θα αντικατοπτρίζει τις ημερομηνίες ανά σειρά:

- № 100 – 30.09.2018;

- № 110 – 02.10.2018;

- № 120 –03.10.2018.

Πώς να συμπληρώσετε τους υπολογισμούς των αποδοχών διακοπών

Οι αποδοχές αδειών που συγκεντρώθηκαν το 3ο τρίμηνο και μεταφέρθηκαν στους εργαζόμενους το 4ο τρίμηνο αντικατοπτρίζονται στο δεύτερο τμήμα 6 του φόρου εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο του 2018.

Παράδειγμα 6

Το 2018, ο οικονομικός διευθυντής της Symbol LLC πήγε διακοπές από τις 24 Σεπτεμβρίου. Του καταβλήθηκαν αποδοχές αδείας τον Σεπτέμβριο και καταβλήθηκαν στις 19 Οκτωβρίου. Η πράξη θα εμπίπτει στο δεύτερο τμήμα 6 του φόρου εισοδήματος φυσικών προσώπων για το 4ο τρίμηνο, σύμφωνα με τις ακόλουθες γραμμές:

- № 100 – 19.10.18;

- № 110 – 19.10.18;

- № 120 – 31.10.18.

Καινοτομίες που εισήχθησαν το 2016 από τη φορολογική επιθεώρηση υποχρέωσαν τους οργανισμούς να συμπληρώσουν το 6-NDFL. Ποιο είναι το νέο έγγραφο; Αυτή η φόρμα προορίζεται κυρίως για την εισαγωγή πληροφοριών για όλους τους εργαζόμενους στο σύνολό τους. Μπορείτε να δώσετε ένα παράδειγμα συμπλήρωσης 6-NDFL για το 3ο τρίμηνο για να εξετάσετε συγκεκριμένα τι να καταχωρίσετε και πού.

Πώς να συμπληρώσετε το 6-NDFL για το 3ο τρίμηνο

Ένας οργανισμός που διαθέτει προσωπικό εργαζομένων, από το 2016, καλείται να συμπληρώσει ένα νέο είδος εγγράφου που εμφανίζει δεδομένα για ολόκληρη την επιχείρηση: πόσο από το σύνολο του μισθού καταβλήθηκε στους εργαζόμενους, ποιος είναι ο πίνακας προσωπικού, πόσες εισφορές καταβλήθηκαν στο συνταξιοδοτικό ταμείο.

Υπάρχουν ορισμένοι κανόνες για τη συμπλήρωση του 6-NDFL για το 3ο τρίμηνο.

Πότε να υποβάλετε 6-NDFL για το 3ο τρίμηνο;

Έχοντας υπαλλήλους, όλοι οι μεμονωμένοι επιχειρηματίες και οι οργανισμοί υποχρεούνται να παρέχουν πληροφορίες σχετικά με όλα τα δεδουλευμένα και τις κρατήσεις στην NI. Αυτές οι πληροφορίες εισάγονται στο Έντυπο 6-NDFL. Όλες οι οικονομικές καταστάσεις έχουν τις δικές τους προθεσμίες. Το 6-NDFL για το 3ο τρίμηνο υποβάλλεται στην εφορία το αργότερο έως τις 31 Οκτωβρίου.

Οι εκθέσεις υποβάλλονται ανά τρίμηνο το αργότερο την τελευταία ημέρα του μήνα.

- 1ο τρίμηνο – 30 Απριλίου.

- 2ο τρίμηνο (έξι μήνες) – 31 Αυγούστου.

- 3ο τρίμηνο (9 μήνες) – 31 Οκτωβρίου.

- 4ο τρίμηνο (έτος) – 1 Απριλίου του επόμενου έτους.

Εάν μια εταιρεία έχει 24 υπαλλήλους, τότε οι πληροφορίες παρέχονται σε χαρτί. Αν υπάρχει άτομο παραπάνω, τότε πρέπει να είναι σε ηλεκτρονική μορφή. Προθεσμίες υποβολής 6-NDFL για το 3ο τρίμηνο:

Γνωρίζοντας τις προθεσμίες και έχοντας το 3ο τρίμηνο, ο λογιστής μπορεί εύκολα να αντιμετωπίσει τη συμπλήρωση και την υποβολή αυτής της φόρμας.

Πρέπει να ληφθεί υπόψη ότι η μη έγκαιρη παροχή πληροφοριών στην NI μπορεί να έχει ως αποτέλεσμα... Εάν η αναφορά καθυστερήσει για περισσότερες από 10 ημέρες, οι φορολογικές αρχές απλώς θα δεσμεύσουν όλους τους λογαριασμούς της εταιρείας. Αυτό θα οδηγήσει σε πρόσθετα προβλήματα και εξηγήσεις με τις κρατικές υπηρεσίες.

Ως εκ τούτου, η έγκαιρη και αξιόπιστη ενημέρωση θα γλιτώσει την εταιρεία από πρόσθετο οικονομικό κόστος. Πρόστιμα και ποινές επιβάλλονται στον οργανισμό άμεσα.

Οι φορολογικές αρχές θα μπορούν να επιβάλλουν πρόστιμο όχι μόνο στην εταιρεία, αλλά και να επιβάλλουν πρόστιμο στον διαχειριστή ύψους έως 500 ρούβλια. Ο λογιστής του οργανισμού είναι υπεύθυνος για όλα τα έγγραφα της εταιρείας και τα λάθη και οι αποτυχίες του αντικατοπτρίζονται γενικά σε ολόκληρη την εταιρεία.

Το έντυπο 6-NDFL είναι σχετικά νέο. Εισήχθη το 1ο τρίμηνο του 2016 με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 14 Οκτωβρίου 2015 Αρ. Τα κύρια χαρακτηριστικά της φόρμας που τη διακρίνουν από τη «συνήθη» αναφορά 2-NDFL:

- Περιοδικότης.Μια νέα έκθεση πρέπει να υποβάλλεται συχνότερα - τριμηνιαία, δηλ. Ο έλεγχος στους φορολογικούς φορείς για το φόρο εισοδήματος φυσικών προσώπων έχει αυξηθεί.

- Έλλειψη εξατομίκευσης.Η αναφορά 6-NDFL περιέχει πληροφορίες για τη συγκέντρωση και την πληρωμή του φόρου στο σύνολό του για τον φορολογικό πράκτορα, χωρίς διανομή από μεμονωμένους αποδέκτες εισοδήματος.

Ποιος πρέπει να υποβάλει το έντυπο και πού;

Όλοι οι φορολογικοί πράκτορες πρέπει να υποβάλουν αναφορά 6-NDFL. Το άρθρο 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας περιλαμβάνει τις ακόλουθες κατηγορίες οικονομικών οντοτήτων:

- Νομικά πρόσωπα εγγεγραμμένα στη Ρωσική Ομοσπονδία.

- Ατομικοί επιχειρηματίες.

- Ξεχωριστά τμήματα ξένων οργανισμών.

- Άλλοι εργοδότες που δεν εμπίπτουν σε αυτές τις κατηγορίες (δικηγόροι, συμβολαιογράφοι).

Σε ποιο ακριβώς τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας πρέπει να υποβληθεί το 6-NDFL εξαρτάται από την κατηγορία του φορολογικού πράκτορα (ρήτρα 2 του άρθρου 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Ένας ρωσικός οργανισμός χωρίς χωριστά τμήματα υποβάλλει έκθεση στον τόπο εγγραφής του.

- Εφόσον υπάρχουν χωριστά τμήματα, οι εκθέσεις των υπαλλήλων τους υποβάλλονται στον τόπο εγγραφής των τμημάτων.

- Εάν ένας οργανισμός με σύνθετη δομή είναι και ο μεγαλύτερος φορολογούμενος, τότε μπορεί να επιλέξει τον τόπο υποβολής του Έντυπου 6-NDFL σύμφωνα με τα ξεχωριστά του τμήματα. Στην περίπτωση αυτή η έκθεση μπορεί να υποβληθεί τόσο στον τόπο εγγραφής των τμημάτων όσο και στον τόπο εγγραφής της ίδιας της εταιρείας ως μεγαλύτερου φορολογούμενου.

- Οι επιχειρηματίες συνήθως υποβάλλουν 6-NDFL στον τόπο εγγραφής τους. Το ίδιο ισχύει και για τους δικηγόρους και τους συμβολαιογράφους. Ωστόσο, εάν ένας μεμονωμένος επιχειρηματίας ασκεί δραστηριότητες βάσει διπλώματος ευρεσιτεχνίας ή υπόκειται σε UTII σε άλλη επικράτεια, τότε στον τόπο διεξαγωγής του υποβάλλεται έκθεση σχετικά με τις πληρωμές σε υπαλλήλους που ασχολούνται με δραστηριότητες «διπλώματος ευρεσιτεχνίας» ή «κατηγορίας».

Προθεσμίες υποβολής αναφορών και κυρώσεις για παραβάσεις

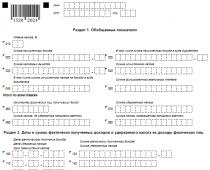

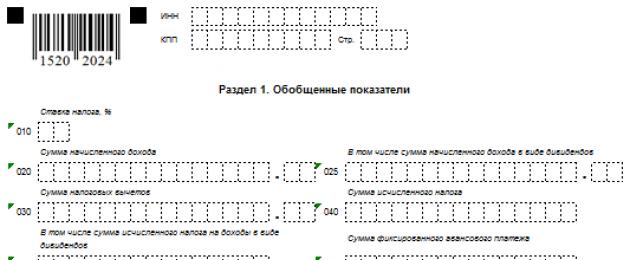

Τίτλος σελίδας

Αυτό το μέρος του εντύπου περιέχει γενικές πληροφορίες σχετικά με τον πράκτορα παρακράτησης και την ίδια την αναφορά.

- Κωδικοί TIN και σημείου ελέγχου. Ο κωδικός σημείου ελέγχου συμπληρώνεται μόνο για νομικά πρόσωπα. Μπορεί να χρησιμοποιηθεί για να κατανοηθεί εάν η αναφορά υποβάλλεται στον τόπο εγγραφής της μητρικής εταιρείας ή τμήματος.

- Αριθμός διόρθωσης – «000», «001», «002» κ.λπ. δείχνει ποια «έκδοση» της έκθεσης για τη συγκεκριμένη περίοδο παρέχεται.

- Η περίοδος παροχής κωδικοποιείται σύμφωνα με το Παράρτημα 1 της παραγγελίας αριθ. 450. Για έκθεση 9 μηνών που υποβάλλεται με τον «κανονικό» τρόπο (όχι σε σχέση με εκκαθάριση), χρησιμοποιείται ο κωδικός 33.

- Φορολογική περίοδος – 2018.

- Κωδικός φορολογικής αρχής σύμφωνα με το πιστοποιητικό.

- Ο κωδικός τοποθεσίας (εγγραφής) δείχνει γιατί το έντυπο υποβάλλεται σε αυτό το συγκεκριμένο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας (Παράρτημα 2 του διατάγματος αριθ. 450). Για έναν ρωσικό οργανισμό που δεν είναι σημαντικός φορολογούμενος, χρησιμοποιείται ο κωδικός 214.

- Όνομα (πλήρες όνομα) του φορολογικού πράκτορα. Για νομικά πρόσωπα, πρέπει να αναφέρετε ένα συντομευμένο όνομα (πλήρες όνομα μόνο εάν δεν υπάρχει συντομευμένο όνομα). Το πλήρες όνομα ενός ατόμου, αντίθετα, πρέπει να αναφέρεται χωρίς συντομογραφίες.

- Εάν το έντυπο υποβάλλεται από τον διάδοχο εκκαθαρισμένης εταιρείας, τότε θα πρέπει να συμπληρώσετε τα ακόλουθα πεδία: κωδικός εντύπου εξυγίανσης (Παράρτημα 4 της παραγγελίας Αρ. 450) και ΑΦΜ/ΚΠΡ του αναδιοργανωμένου οργανισμού.

- Ο κωδικός OKTMO αναγράφεται ανάλογα με την κατηγορία του φορολογικού πράκτορα και τη βάση υποβολής της αναφοράς. Αυτός μπορεί να είναι ο τόπος διαμονής, εγγραφής, δραστηριότητας κ.λπ.

- Τηλέφωνο επικοινωνίας του υπεύθυνου.

- Ο αριθμός των φύλλων της ίδιας της έκθεσης και των συνημμένων εγγράφων (εάν υπάρχουν).

- Επιβεβαίωση της ακρίβειας της αναφοράς. Αυτό το μπλοκ περιλαμβάνει την υπογραφή του υπεύθυνου με μεταγραφή και την ημερομηνία συμπλήρωσης της φόρμας. Εάν η αναφορά υποβάλλεται από εκπρόσωπο, τότε πρέπει να αναφέρετε και τα στοιχεία του πληρεξουσίου.

- Οι πληροφορίες σχετικά με την παραλαβή της αναφοράς συμπληρώνονται από έναν υπάλληλο της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Ενότητα 1 6-NDFL για το 3ο τρίμηνο του 2018

Αυτό το μέρος του εντύπου περιέχει δεδομένα σχετικά με τον δεδουλευμένο φόρο εισοδήματος φυσικών προσώπων ανά συντελεστή και κατά φορολογικό πράκτορα γενικά. Όλες οι πληροφορίες συμπληρώνονται αθροιστικά από την αρχή του έτους.

Διαβάστε επίσης Ομοσπονδιακή Φορολογική Υπηρεσία: ποιος δεν χρειάζεται να υποβάλει μηδενικό υπολογισμό 6-NDFL

Κάθε στοίχημα αντιστοιχεί σε ένα ξεχωριστό μπλοκ γραμμών 010 – 050, το οποίο περιλαμβάνει τις ακόλουθες πληροφορίες:

- Γραμμή 010 – φορολογικός συντελεστής.

- Στη γραμμή 020 - το συνολικό ποσό των δεδουλευμένων εσόδων για όλα τα φυσικά πρόσωπα Στη γραμμή 025, τα έσοδα με τη μορφή μερισμάτων (εάν υπάρχουν) κατανέμονται από τη γραμμή 020.

- Η γραμμή 030 περιέχει το ποσό των εκπτώσεων φόρου.

- Η γραμμή 040 δείχνει το ποσό του υπολογιζόμενου φόρου, λαμβάνοντας υπόψη τις εκπτώσεις.

- Στη γραμμή 045 κατανέμεται φόρος στα μερίσματα (γραμμή 025).

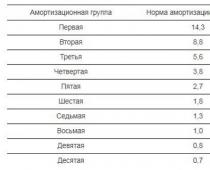

- Η γραμμή 050 συμπληρώνεται μόνο από όσους φορολογικούς πράκτορες απασχολούν αλλοδαπούς πολίτες βάσει διπλώματος ευρεσιτεχνίας. Σε αυτή την περίπτωση, οι αλλοδαποί εργαζόμενοι πρέπει να πληρώσουν σταθερές προκαταβολές για φόρο εισοδήματος φυσικών προσώπων (άρθρο 227.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Το ποσό αυτών των πληρωμών θα πρέπει να αναφέρεται στη γραμμή 050. Σας επιτρέπουν να μειώσετε το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που καταβάλλεται για αλλοδαπούς υπαλλήλους.

Οι γραμμές 060 – 090 περιέχουν γενικές φορολογικές πληροφορίες για όλες τις τιμές. Γεμίζονται μία φορά, ανεξάρτητα από τον αριθμό των μπλοκ γραμμών 010 - 050.

- Η γραμμή 060 δείχνει τον αριθμό των ατόμων που έλαβαν εισόδημα. Για να αποφύγετε τον «διπλασιασμό» των δεδομένων, θα πρέπει να λάβετε υπόψη τους υπαλλήλους που απολύθηκαν και στη συνέχεια προσλήφθηκαν εκ νέου την ίδια περίοδο αναφοράς. Κάθε τέτοιος υπάλληλος υπολογίζεται μία φορά.

- Η γραμμή 070 περιέχει το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε για όλα τα εισοδήματα.

- Η γραμμή 080 πρέπει να αντικατοπτρίζει το ποσό του φόρου που ο πράκτορας δεν μπόρεσε να παρακρατήσει (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτή η κατάσταση μπορεί να προκύψει, για παράδειγμα, εάν ένα άτομο έλαβε εισόδημα μόνο σε είδος.

- Η γραμμή 090 αντικατοπτρίζει πληροφορίες σχετικά με τον φόρο εισοδήματος φυσικών προσώπων που επιστρέφεται στον φορολογούμενο (άρθρο 231 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ενότητα 2 6-NDFL για το 3ο τρίμηνο του 2018

Έτσι, εξετάσαμε την πρώτη ενότητα της φόρμας, η οποία δείχνει πληροφορίες σχετικά με τη συγκέντρωση του φόρου εισοδήματος φυσικών προσώπων. Το δεύτερο μέρος της έκθεσης είναι αφιερωμένο στην πληρωμή και επιτρέπει στις φορολογικές αρχές να παρακολουθούν τη συμμόρφωση του αντιπροσώπου με τις καθορισμένες προθεσμίες για τη μεταφορά φόρων.

Η ενότητα 2 δεν συμπληρώνεται για ολόκληρη την περίοδο αναφοράς, αλλά μόνο για τους τελευταίους τρεις μήνες (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 15 Μαρτίου 2016 Αρ. BS-4-11/4222@). Βασικό κριτήριο είναι η προθεσμία καταβολής του φόρου. Εκείνοι. Η ενότητα 2 της έκθεσης για το 9μηνο του 2018 πρέπει να περιλαμβάνει πληροφορίες σχετικά με τις πληρωμές για τις οποίες η προθεσμία πληρωμής του φόρου εισοδήματος φυσικών προσώπων είναι ληξιπρόθεσμη κατά το 3ο τρίμηνο του 2018.

- Η γραμμή 100 περιέχει την ημερομηνία λήψης του εισοδήματος. Η διαδικασία για τον προσδιορισμό του καθορίζεται από το άρθ. 223 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και εξαρτάται από τον τύπο πληρωμής. Για παράδειγμα, για τους μισθούς αυτή είναι η τελευταία ημέρα του μήνα τιμολόγησης και για τις διακοπές ή την αναρρωτική άδεια είναι η ημέρα μεταφοράς. Ένα μηνιαίο επίδομα «θεωρείται» ότι λαμβάνεται με τον ίδιο τρόπο όπως ένας μισθός και ένα τριμηνιαίο ή ετήσιο μπόνους θεωρείται ότι λαμβάνεται με τον ίδιο τρόπο με το επίδομα διακοπών, δηλ. κατά την ημερομηνία της πραγματικής πληρωμής. (επιστολή Υπουργείου Οικονομικών με ημερομηνία 23 Οκτωβρίου 2017 N 03-04-06/69115).

- Η γραμμή 110 υποδεικνύει την ημερομηνία παρακράτησης φόρου. Σε μια «κανονική» κατάσταση (πληρωμή μισθών, αποδοχές διακοπών, κ.λπ.), ο φόρος παρακρατείται απευθείας κατά την πληρωμή. Εάν το εισόδημα λαμβάνεται σε είδος ή με τη μορφή υλικών οφελών, τότε ο φόρος εισοδήματος φυσικών προσώπων πρέπει να παρακρατείται από οποιοδήποτε χρηματικό εισόδημα ενός ατόμου κατά την παραλαβή (ρήτρα 4 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Η γραμμή 120 υποδεικνύει την προθεσμία για τη μεταφορά του NLFL στον προϋπολογισμό. Για τους μισθούς, αυτή είναι η επόμενη εργάσιμη ημέρα μετά την πληρωμή. Και για αναρρωτική άδεια και αποδοχές διακοπών, ο φόρος μπορεί να καταβληθεί αργότερα - μέχρι το τέλος του μήνα που πραγματοποιήθηκε η μεταφορά.

- Η γραμμή 130 περιέχει το ποσό του εισοδήματος που ελήφθη την ημερομηνία από τη γραμμή 100. Αυτό είναι το συνολικό δεδουλευμένο εισόδημα, πριν από την εφαρμογή όλων των μειώσεων και της παρακράτησης φόρου εισοδήματος φυσικών προσώπων.

- Η γραμμή 140 αντικατοπτρίζει το συνολικό ποσό του φόρου που παρακρατήθηκε την ημερομηνία στη γραμμή 110.

Η διαδικασία υποβολής 2-NDFL διαφέρει ανάλογα με το αν ο φόρος παρακρατήθηκε σε φυσικό πρόσωπο ή όχι. Για αυτές τις περιπτώσεις, διαφορετική είναι και η προθεσμία υποβολής 2-NDFL για το 2017. Τις ακριβείς ημερομηνίες θα τις δώσουμε στο άρθρο.

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες με υπαλλήλους υποχρεούνται να υποβάλλουν πληροφορίες σχετικά με το εισόδημα των εργαζομένων κάθε χρόνο στο Έντυπο 2-NDFL. Ο νόμος ορίζει δύο προθεσμίες για την υποβολή της έκθεσης. Θα σας πούμε από τι εξαρτάται και πότε λήγει η προθεσμία υποβολής 2-NDFL για το 2017 για τους εργαζόμενους.

Τι καθορίζει την προθεσμία υποβολής 2-NDFL για το 2017;

Οι λογιστές ρωτούν συχνά: πότε να υποβάλουν το πιστοποιητικό 2-NDFL το 2018; Για να απαντήσουμε σε αυτήν την ερώτηση, ας μάθουμε τι είδους αναφορά είναι το πιστοποιητικό - μηνιαία, τριμηνιαία ή ετήσια.

Το άρθρο 230 του Φορολογικού Κώδικα ορίζει ότι οι εταιρείες και οι επιχειρηματίες με εργαζομένους υποχρεούνται να υποβάλλουν ετήσια αναφορά στο Έντυπο 2-NDFL. Δηλαδή, πρόκειται για ετήσια έκθεση. Δεν χρειάζεται να το υποβάλλετε κάθε μήνα ή τρίμηνο. Το πιστοποιητικό θα πρέπει να συμπληρωθεί και να υποβληθεί με βάση τα αποτελέσματα του 2017, και όχι πχ για το 3ο ή 4ο τρίμηνο.

Η προθεσμία υποβολής 2-NDFL το 2018 εξαρτάται από το εάν η εταιρεία ή ο μεμονωμένος επιχειρηματίας ήταν σε θέση να παρακρατήσει φόρο από ένα φυσικό πρόσωπο ή όχι. Εάν ο φόρος παρακρατήθηκε μέχρι το τέλος του έτους, τα πιστοποιητικά πρέπει να υποβληθούν το αργότερο μέχρι την 1η Απριλίου. Η προθεσμία υποβολής 2-NDFL για το 2017 είναι η 2 Απριλίου 2018, αφού η 1η Απριλίου είναι Κυριακή, μη εργάσιμη ημέρα.

Εάν το 2017 πληρώσατε εισόδημα από το οποίο δεν παρακρατήθηκε φόρος, τα πιστοποιητικά πρέπει να υποβληθούν το αργότερο μέχρι την 1η Μαρτίου 2018. Ακολουθούν τρεις συνήθεις περιπτώσεις όπου αυτό θα χρειαστεί:

- Έδωσαν ένα δώρο ή οικονομική βοήθεια ύψους άνω των 4.000 ρούβλια. άτομο που δεν είναι μέλος του κράτους·

- συγχώρησε το υπόλογο ποσό σε άτομο που δεν είναι υπάλληλος·

- εξέδωσε άτοκο δάνειο σε πολίτη που δεν εργάζεται στην εταιρεία.

Πότε να υποβάλετε 2-NDFL για το 2017 το 2018

Εάν παραβιάσετε την προθεσμία υποβολής 2-NDFL για εργαζόμενους, η εταιρεία ή ο μεμονωμένος επιχειρηματίας ενδέχεται να επιβληθεί πρόστιμο. Το ποσό των κυρώσεων είναι 200 ρούβλια. για κάθε «εκπρόθεσμη» αναφορά. Επιπλέον, κατόπιν αιτήματος των φορολογικών αρχών, το δικαστήριο έχει το δικαίωμα να επιβάλει στον διευθυντή διοικητικό πρόστιμο από 300 έως 500 ρούβλια. (Άρθρο 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Εάν οι φορολογικοί υπάλληλοι βρουν λάθη στα πιστοποιητικά, μπορούν να εκδώσουν πρόστιμο 500 ρούβλια. για κάθε αναξιόπιστο έγγραφο.

Σε ποια τμήματα πρέπει να υποβάλω το πιστοποιητικό 2-NDFL για το 2017;

Τα πιστοποιητικά 2-NDFL θα πρέπει να υποβάλλονται μόνο στην εφορία. Δεν χρειάζεται να τα υποβάλετε στο Ταμείο Συντάξεων, στο Ταμείο Κοινωνικών Ασφαλίσεων, στις στατιστικές αρχές και στις τράπεζες.

Οι υπάλληλοι των κεντρικών γραφείων θα πρέπει να αναφέρονται στην επιθεώρηση στον τόπο εγγραφής της εταιρείας.

Για τους υπαλλήλους της μονάδας - στην επιθεώρηση στον τόπο εγγραφής της. Η εξαίρεση είναι η αναφορά σε υπαλλήλους ενός τμήματος του μεγαλύτερου οργανισμού. Σε αυτήν την περίπτωση, μπορείτε να υποβάλετε πιστοποιητικά τόσο στον τόπο εγγραφής της μονάδας όσο και στον τόπο εγγραφής του οργανισμού ως του μεγαλύτερου φορολογούμενου (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 01.02.2016 Αρ. BS-4-11 /1395@).

Για τους εργολάβους, η αναφορά 2-NDFL πρέπει να υποβάλλεται στην εφορία της έδρας ή του πρόσθετου γραφείου, ανάλογα με το πού συνήφθη η σύμβαση με το άτομο.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0