Οι φορολογικοί πράκτορες που πλήρωσαν οποιοδήποτε εισόδημα σε φυσικά πρόσωπα το 2017 πρέπει να αναφέρουν την Ομοσπονδιακή Φορολογική Υπηρεσία χρησιμοποιώντας το Έντυπο 2-NDFL. Αποδέκτες εισοδήματος μπορεί να είναι τόσο υπάλληλοι της αναφέρουσας εταιρείας όσο και άτομα που δεν έχουν σχέση εργασίας με αυτήν. Η προθεσμία υποβολής της βεβαίωσης είναι η 02/04/2018.

Επιπλέον, έως την 1η Μαρτίου 2018, όλες οι επιχειρήσεις και οι ιδιώτες επιχειρηματίες που δεν έχουν παρακρατήσει φόρο εισοδήματος φυσικών προσώπων υποχρεούνται να υποβάλλουν αυτού του είδους την αναφορά.

Οργανισμοί και μεμονωμένοι επιχειρηματίες που έχουν πληρώσει χρήματα σε περισσότερα από 25 άτομα πρέπει να υποβάλουν 2-NDFL σε ηλεκτρονική μορφή.

Μια απαραίτητη προσθήκη στο έντυπο 2-NDFL είναι το μητρώο εισοδήματος, το οποίο περιέχει πληροφορίες σχετικά με τα πιστοποιητικά που έχουν καταρτιστεί.

Υποβάλετε 2-NDFL και άλλες αναφορές στο Kontur.Extern.

3 μήνες δωρεάν

Δοκίμασέ το

Σημαντικές αποχρώσεις συμπλήρωσης 2-NDFL

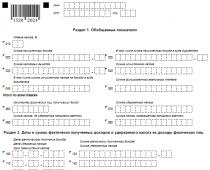

Η φόρμα 2-NDFL περιλαμβάνει μια κεφαλίδα και 5 ενότητες.

Επικεφαλίδαπεριέχει τυπικά στοιχεία της σελίδας τίτλου οποιασδήποτε φορολογικής δήλωσης. Κατά τη συμπλήρωση του πιστοποιητικού 2-NDFL, μην ξεχάσετε να επιλέξετε το σωστό πλαίσιο:

- «1», εάν το πιστοποιητικό παρέχεται για εισόδημα από το οποίο παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων κατά το έτος αναφοράς·

- «2» εάν δεν ήταν δυνατή η παρακράτηση του υπολογιζόμενου φόρου το 2017.

Εάν είναι απαραίτητο να γίνουν αλλαγές στην κύρια αναφορά, δημιουργείται ένα διορθωτικό πιστοποιητικό 2-NDFL και ο σειριακός αριθμός της διόρθωσης εισάγεται στη γραμμή "αριθμός προσαρμογής" - 01, 02 κ.λπ. Εάν το πιστοποιητικό εισοδήματος ενός ατόμου ακυρώνει εντελώς την κύρια αναφορά, ο αριθμός 99 αναγράφεται στο παραπάνω πεδίο.

Ενότητα Νο. 1Το πιστοποιητικό 2-NDFL περιέχει πληροφορίες σχετικά με τον φορολογικό πράκτορα, οι οποίες μπορούν να ληφθούν από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων ή το Ενιαίο Κρατικό Μητρώο Μεμονωμένων Επιχειρηματιών.

Τα στοιχεία για τα άτομα που έλαβαν εισόδημα θα πρέπει να εμφανίζονται στη δεύτερη ενότητα. Οι βασικές πληροφορίες λαμβάνονται από τα έγγραφα ταυτότητας του φορολογούμενου (για παράδειγμα, από διαβατήριο). Το πεδίο «ΑΦΜ στη χώρα ιθαγένειας» συμπληρώνεται για αλλοδαπούς. Στο πεδίο «Κατάσταση φορολογούμενου» πρέπει να υποδείξετε μία από τις 6 επιλογές:

- Το καθεστώς "1" υποδεικνύεται εάν ο φορολογούμενος είναι φορολογικός κάτοικος της Ρωσικής Ομοσπονδίας.

- Το καθεστώς "2" προορίζεται για φορολογούμενους που δεν είναι κάτοικοι της Ρωσικής Ομοσπονδίας.

- Το καθεστώς "3" πρέπει να οριστεί εάν ο φορολογούμενος, ειδικός υψηλής ειδίκευσης, δεν είναι φορολογικός κάτοικος της Ρωσικής Ομοσπονδίας.

- Το καθεστώς "4" υποδεικνύεται στην ενότητα 2 για τους συμμετέχοντες (μη κατοίκους) του κρατικού προγράμματος για την υποστήριξη της εθελοντικής επανεγκατάστασης συμπατριωτών που ζουν στο εξωτερικό στη Ρωσική Ομοσπονδία.

- Το καθεστώς «5» προορίζεται για πρόσφυγες και άτομα στα οποία έχει χορηγηθεί προσωρινό άσυλο στη Ρωσία·

- Το καθεστώς «6» απαιτείται για αλλοδαπούς που εργάζονται με δίπλωμα ευρεσιτεχνίας.

Ενότητα Νο. 3συμπληρώνεται χωριστά για κάθε συντελεστή φόρου εισοδήματος φυσικών προσώπων. Εάν κατά τη διάρκεια του έτους αναφοράς ένας εργαζόμενος καταβλήθηκε φορολογούμενο εισόδημα τόσο με συντελεστή 13% όσο και με συντελεστή 35%, θα πρέπει να συμπληρωθούν δύο τμήματα Νο. 3. Όλα τα έσοδα πρέπει να αντικατοπτρίζονται σε ρούβλια και καπίκια.

Στην ενότητα Νο. 4είναι απαραίτητο να αντικατοπτρίζονται οι φορολογικές εκπτώσεις που προβλέπονται σύμφωνα με το άρθρο. 218, 219, 219.1, 220 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Ενότητα 5Ομοίως με την τρίτη ενότητα, συμπληρώνεται ως προς τους συντελεστές φόρου εισοδήματος φυσικών προσώπων. Τα ποσά του δεδουλευμένου φόρου αντικατοπτρίζονται σε πλήρη ρούβλια.

Οι αποδοχές υπό μορφή μισθών που συγκεντρώθηκαν τον τελευταίο μήνα του 2017 και καταβλήθηκαν τον πρώτο μήνα του 2018 αντικατοπτρίζονται επίσης στο πιστοποιητικό για το έτος αναφοράς. Ο φόρος εισοδήματος φυσικών προσώπων επί αυτού του εισοδήματος εμφανίζεται στο πιστοποιητικό 2-NDFL σύμφωνα με παρόμοια αρχή (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 2 Μαρτίου 2015 Αρ. BS-4-11/3283).

Για να αποφύγετε την απώλεια ετήσιων προθεσμιών αναφοράς, προσθέστε σελιδοδείκτη στο ημερολόγιο του λογιστή σας.

Δείγμα συμπλήρωσης 2-NDFL χρησιμοποιώντας ένα πρακτικό παράδειγμα

Η Rassvet LLC ετοιμάζει ένα πιστοποιητικό 2-NDFL για το 2017 για τον Αναπληρωτή Διευθυντή Nikolai Petrovich Tsvetkov. Ο εργαζόμενος είναι φορολογικός κάτοικος της Ρωσικής Ομοσπονδίας. Ο μισθός του Tsvetkov, σύμφωνα με τον πίνακα προσωπικού, είναι 50.000 ρούβλια το μήνα.

Ο υπάλληλος έχει ένα παιδί έξι ετών, επομένως το φορολογητέο εισόδημα του Τσβέτκοφ μειώθηκε μηνιαίως κατά 1.400 ρούβλια, δηλ. το ποσό της τυπικής έκπτωσης. Ωστόσο, η έκπτωση δεν χορηγήθηκε στον εργαζόμενο για ολόκληρο το έτος, αλλά μόνο από τον Ιανουάριο έως τον Ιούλιο συμπεριλαμβανομένου, καθώς τον Αύγουστο το συνολικό εισόδημα υπερέβη το πιθανό όριο των 350.000 ρούβλια (ρήτρα 4, ρήτρα 1, άρθρο 218 του Φορολογικού Κώδικα του Η ρωσική ομοσπονδία).

Tsvetkov N.P. είναι ιδιοκτήτης ενός κοιτώνα που αγόρασε πρόσφατα, επομένως δικαιούται έκπτωση ιδιοκτησίας. Το δικαίωμα αυτό επιβεβαιώνεται με ειδοποίηση της εφορίας.

Ο λογιστής δημιούργησε ένα πιστοποιητικό 2-NDFL για τον Nikolai Petrovich Tsvetkov με βάση τα αποτελέσματα του 2017 - κατεβάστε ένα δωρεάν δείγμα συμπλήρωσης πιστοποιητικού 2-NDFL.

Μπείτε και εγγραφείτε με πιστοποιητικό ηλεκτρονικής υπογραφής

(οποιαδήποτε ΑΠ της Ρωσικής Ομοσπονδίας) στο Kontur.Externe

και χρησιμοποιήστε την υπηρεσία για 3 μήνες δωρεάν

Δοκίμασέ το

Πώς να συμπληρώσετε, να ελέγξετε, να στείλετε την αναφορά 2-NDFL στην υπηρεσία Kontur.Extern

Κάθε χρόνο, οι εργοδότες πρέπει να υποβάλλουν αναφορές στη φορολογική αρχή στο Έντυπο 2-NDFL. Ειδικές προθεσμίες για την υποβολή εκθέσεων ορίζονται με νόμο. Αυτό ισχύει για όλους τους οργανισμούς και τους μεμονωμένους επιχειρηματίες που έχουν υπαλλήλους και τους πληρώνουν μισθούς.

Προθεσμία υποβολής 2-NDFL για το έτος

Η αναφορά για το Έντυπο 2-NDFL περιέχει ένα σημάδι που αντικατοπτρίζει τις ακόλουθες πληροφορίες:

- σημάδι "1" - όταν ένας οργανισμός ή μεμονωμένος επιχειρηματίας παρακρατεί και μεταφέρει φόρο επί του εισοδήματος που λαμβάνεται από ιδιώτες.

- σημάδι "2" - όταν τα άτομα έλαβαν εισόδημα, αλλά ο φόρος δεν παρακρατήθηκε και μεταφέρθηκε από αυτό. Αυτό είναι δυνατό στην περίπτωση που οι μισθοί καταβλήθηκαν σε είδος - σε αγαθά, για παράδειγμα, ή λήφθηκαν βραβεία, δώρα σε σχέδια και ούτω καθεξής.

Για το 2016, οι φορολογικοί υπάλληλοι υποχρεούνται να υποβάλλουν αναφορές για κάθε εργαζόμενο εντός των εξής προθεσμιών:

Επίσης, ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας προβλέπει προθεσμίες για την υποβολή εκθέσεων από οργανισμούς που πραγματοποιούν διαδικασίες αναδιοργάνωσης ή εκκαθάρισης κατά τη διάρκεια του έτους - το 2-NDFL υποβάλλεται από την αρχή της περιόδου αναφοράς έως την ημερομηνία των αλλαγών.

Οι μέθοδοι υποβολής αναφοράς 2-NDFL εξαρτώνται από τον αριθμό των εργαζομένων:

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

- σε χαρτί - εάν δεν υπάρχουν περισσότεροι από 25 εργαζόμενοι.

- ηλεκτρονικά – εάν ο αριθμός προσωπικού είναι πάνω από 25 άτομα. Η ηλεκτρονική υποβολή αναφορών μπορεί να μεταδοθεί μόνο μέσω χειριστή που εκτελεί διαχείριση ηλεκτρονικών εγγράφων. Απαγορεύεται η χρήση ηλεκτρονικών μέσων αποθήκευσης – δίσκοι, κάρτες μνήμης.

Τριμηνιαία αναφορά φόρου εισοδήματος φυσικών προσώπων

Από το 2016, ο αριθμός των δηλώσεων φόρου εισοδήματος φυσικών προσώπων έχει αυξηθεί. Προηγουμένως, η έκθεση υποβαλλόταν μόνο μία φορά το χρόνο, αλλά η Ομοσπονδιακή Φορολογική Υπηρεσία εισήγαγε ένα νέο έντυπο - υπολογισμό των ποσών του φόρου εισοδήματος φυσικών προσώπων. Αυτός ο υπολογισμός θα αντικατοπτρίζει γενικευμένες πληροφορίες για όλα τα άτομα, δεν θα υπάρχουν προσωπικά δεδομένα στις τριμηνιαίες αναφορές.

Ο υπολογισμός του 6-NDFL αντανακλάται σε δεδουλευμένη βάση και υποβάλλεται ως εξής:

- για το τρίμηνο?

- για μισό χρόνο?

- σε 9 μήνες.

Η προθεσμία για την τριμηνιαία αναφορά είναι η 30ή ή η 31η του μήνα που ακολουθεί την περίοδο αναφοράς. Δεν χρειάζεται να υποβάλετε υπολογισμούς φόρου εισοδήματος φυσικών προσώπων με μηδενικά νούμερα.

Δεδομένου ότι οι μεμονωμένοι επιχειρηματίες είναι φορολογικοί πράκτορες, υποχρεούνται επίσης να υποβάλλουν τριμηνιαία έκθεση φόρου εισοδήματος φυσικών προσώπων, ανεξάρτητα από το φορολογικό σύστημα που χρησιμοποιούν.

Ευθύνη

Σύμφωνα με το άρθ. 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η Ομοσπονδιακή Φορολογική Υπηρεσία μπορεί να επιβάλει κυρώσεις σε έναν οργανισμό ή μεμονωμένο επιχειρηματία για καθυστερημένη υποβολή εκθέσεων φόρου εισοδήματος φυσικών προσώπων. Για κάθε πιστοποιητικό, το πρόστιμο θα είναι 200 ρούβλια. Επιπλέον, επιβάλλονται διοικητικές κυρώσεις για εκπρόθεσμη κατάθεση ή μη υποβολή 2-NDFL, με δικαστική απόφαση, εάν η Ομοσπονδιακή Φορολογική Υπηρεσία υποβάλει αγωγή. Πρόστιμα:

- για πολίτες - από 100 έως 300 ρούβλια.

- για υπαλλήλους - από 300 έως 500 ρούβλια.

Τέτοια μέτρα ισχύουν για τους υπαλλήλους της επιχείρησης, για παράδειγμα, για τον διευθυντή.

Εάν ο φορολογικός πράκτορας εντοπίσει ανεξάρτητα σφάλματα στην αναφορά και καταφέρει να υποβάλει προσαρμοσμένο πιστοποιητικό 2-NDFL προτού ανακαλυφθούν οι ανακρίβειες από την Ομοσπονδιακή Φορολογική Υπηρεσία, τέτοια πρόστιμα μπορούν να αποφευχθούν. Ωστόσο, σε ορισμένες περιπτώσεις θα εξακολουθεί να επιβάλλεται πρόστιμο.

Εάν δεν πραγματοποιήθηκαν πληρωμές σε άτομα με τη μορφή εισοδήματος, ο οργανισμός ή ο μεμονωμένος επιχειρηματίας αποστέλλει μια ενημερωτική επιστολή στην Ομοσπονδιακή Φορολογική Υπηρεσία. Δεδομένου ότι η Ομοσπονδιακή Φορολογική Υπηρεσία δεν έχει ακριβείς πληροφορίες για τους εργαζόμενους και το εισόδημα που τους καταβάλλεται:

Το 6-NDFL εισήχθη για να ενισχυθεί ο έλεγχος της φορολογικής υπηρεσίας σχετικά με την παροχή αναφορών από μεμονωμένους επιχειρηματίες και επιχειρήσεις. Οι φορολογικοί ελεγκτές χρησιμοποιούν αυτήν την αναφορά για να επαληθεύσουν τις ακόλουθες πληροφορίες:

- σωστή συμπλήρωση του εγγράφου·

- πληρότητα των πληροφοριών που αντικατοπτρίζονται·

- ακρίβεια τήρησης των προθεσμιών υπολογισμού και παρακράτησης φόρων από το εισόδημα των εργαζομένων.

Χρησιμοποιώντας αυτά τα δεδομένα, είναι πολύ πιο εύκολο για την Ομοσπονδιακή Φορολογική Υπηρεσία να επαληθεύσει την επικαιρότητα και την ακρίβεια των αναφορών σχετικά με τους φόρους εισοδήματος φυσικών προσώπων που μεταφέρονται στον προϋπολογισμό.

Στο τέλος του οικονομικού έτους, πολλοί λογιστές αναρωτιούνται για το χρονοδιάγραμμα της αναφοράς και των εξατομικευμένων λογιστικών πληροφοριών, υποθέτοντας την πιθανότητα οποιωνδήποτε αλλαγών. Ας μάθουμε αν έχουν αλλάξει οι προθεσμίες υποβολής 2-NDFL για το 2017.

Γενική διαδικασία έκδοσης πιστοποιητικού: κωδικός πληρωτή

Η προθεσμία υποβολής 2-NDFL εξαρτάται άμεσα από το χαρακτηριστικό που έχει εισαχθεί σε ειδικό πεδίο της φόρμας. Είναι ένας κρυπτογραφημένος κωδικός που εξηγεί πληροφορίες σχετικά με τον πληρωτή και τον φόρο στις ρυθμιστικές αρχές. Το σύμβολο εκφράζεται με αριθμούς "1" ή "2" και η προθεσμία για την υποβολή του εγγράφου εξαρτάται από το ποιον από αυτούς βάζει ο εργοδότης στο πεδίο "Σήμα". Το πεδίο για την ένδειξη των χαρακτηριστικών του φορολογούμενου βρίσκεται στο κέντρο του εντύπου στη γραμμή που βρίσκεται μετά την ημερομηνία του πιστοποιητικού.

Το σύμβολο "1" υποδηλώνει ένα σύνολο πληροφοριών σχετικά με το ύψος του εισοδήματος ενός ατόμου και τα ποσά του παρακρατηθέντος και μεταφερόμενου φόρου εισοδήματος φυσικών προσώπων.

Ο κωδικός "2" ενημερώνει την Ομοσπονδιακή Φορολογική Υπηρεσία ότι είναι αδύνατο να παρακρατηθεί το ποσό του υπολογιζόμενου φόρου.

Μια τέτοια διάκριση δίνει τη δυνατότητα στην Ομοσπονδιακή Φορολογική Υπηρεσία να καθορίσει:

- Ο αριθμός των εργαζομένων μιας εταιρείας ή μεμονωμένου επιχειρηματία, το ποσό του φορολογητέου εισοδήματος που εισπράχθηκε και το ποσό του δεδουλευμένου και παρακρατούμενου φόρου·

- Το ύψος της οφειλής του φόρου εισοδήματος φυσικών προσώπων και ο αριθμός των οφειλετών.

Υπογραφή «1» στο 2-NDFL: ημερομηνία λήξης το 2018

Οι εταιρείες και οι επιχειρηματίες υποχρεούνται να εκδίδουν πιστοποιητικά 2-NDFL με κωδικό «1» για όλους τους εργαζόμενους των οποίων η εργασία πληρώθηκε. Το εάν παρακρατήθηκαν φόροι από τα εισοδήματά τους κατά την περίοδο αναφοράς ή όχι, δεν έχει σημασία να συνταχθούν πιστοποιητικά για το κριτήριο "1" και να υποβληθούν στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Η προθεσμία για την υποβολή των πιστοποιητικών 2-NDFL το 2018 (άρθρο 230 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) δεν έχει αλλάξει ακόμη πριν από την 1η Απριλίου του έτους αναφοράς. Όμως, δεδομένου ότι η 1η ημέρα του 2018 είναι ρεπό, τα έντυπα 2-NDFL πρέπει να υποβληθούν στην Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο στις 2 Απριλίου.

Πιστοποιητικά με κωδικό «2»: προθεσμίες υποβολής 2-NDFL για το 2018

Εάν μια εταιρεία δεν έχει παρακρατήσει φόρο εισοδήματος φυσικών προσώπων από υπαλλήλους πλήρους απασχόλησης της εταιρείας, εκπροσώπους μη εισηγμένου προσωπικού ή τρίτων, τότε είναι υποχρεωμένη να ενημερώσει σχετικά την Ομοσπονδιακή Φορολογική Υπηρεσία. Οι γενικοί κανόνες αναφοράς για εξατομικευμένη λογιστική χρησιμοποιούν πιστοποιητικά με κωδικό "2" για αυτούς τους σκοπούς. Παραδίδονται ένα μήνα νωρίτερα, το αργότερο μέχρι την 1η Μαρτίου. Εκείνοι. το 2018, τα έντυπα 2-NDFL με κωδικό "2" πρέπει να υποβληθούν στην Ομοσπονδιακή Φορολογική Υπηρεσία έως την 1η Μαρτίου (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Οι καταστάσεις όπου μια εταιρεία δεν έχει χρόνο να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων είναι διαφορετικές. Για παράδειγμα, ένας εργαζόμενος που έλαβε προνομιακό δάνειο από την εταιρεία, αλλά δεν το εξόφλησε κατά την ημερομηνία απόλυσης, θα μπορούσε να παραιτηθεί. Ή η εταιρεία, πραγματοποιώντας μια διαφημιστική καμπάνια, έδωσε ένα δώρο σε έναν άγνωστο. Η εταιρεία δεν μπορεί να φορολογήσει το ποσό του δώρου, αφού το άτομο αυτό δεν είναι υπάλληλος της και δεν λαμβάνει μισθό.

Θα πρέπει να θυμόμαστε ότι, έχοντας ενημερώσει την Ομοσπονδιακή Φορολογική Υπηρεσία για μη παρακρατηθέντα ποσά φόρου εισοδήματος φυσικών προσώπων, θα χρειαστεί να παράσχετε εκ νέου πληροφορίες σχετικά με το εισόδημα που καταβλήθηκε. Δηλαδή, θα πρέπει να αναφέρετε δύο φορές - πριν από την 1η Μαρτίου με πιστοποιητικά με κωδικό "2", και στη συνέχεια το αργότερο στις 2 Απριλίου, βάζοντας τον δείκτη πληρωτή "1" στο 2-NDFL.

Εάν προέκυψε σφάλμα κατά την εγγραφή του 2-NDFL

Εάν υποδείξετε εσφαλμένα τον κωδικό πιστοποιητικού, είναι σημαντικό να εντοπίσετε το σφάλμα προτού οι φορολογικές αρχές ελέγξουν τα έγγραφα και τα θεωρήσετε ως γεγονός διαβίβασης ψευδών πληροφοριών, που μπορεί να οδηγήσει σε πρόστιμο. Μπορείτε να αποφύγετε ένα πρόστιμο εάν υποβάλετε αμέσως (πριν από τον έλεγχο της εφορίας) ένα νέο πιστοποιητικό με τον ίδιο αριθμό αναφοράς, αλλά με ημερομηνία την ημέρα που έγιναν οι διορθώσεις, στο οποίο συμπληρώσετε το πεδίο «Αριθμός προσαρμογής», βάζοντας το 01 , 02, κ.λπ.

Να υπενθυμίσουμε ότι το 2018, το 2-NDFL υποβάλλεται σύμφωνα με νέο έντυπο, που εγκρίθηκε πρόσφατα από την Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας. Μπορείτε να διαβάσετε περισσότερα για τη νέα φόρμα 2-NDFL, φόρμα, συμπλήρωση δείγματος

Οι οργανισμοί και οι επιχειρηματίες υποχρεούνται να υποβάλουν πιστοποιητικό στην Ομοσπονδιακή Φορολογική Υπηρεσία με τη μορφή 2-NDFL. Αυτό το έγγραφο περιέχει πληροφορίες σχετικά με το εισόδημα που εισπράττουν οι εργαζόμενοι και τον παρακρατούμενο φόρο. Σε αυτό το άρθρο, θα εξετάσουμε τις προθεσμίες για την υποβολή ενός τυπικού συνόλου εκθέσεων φόρου εισοδήματος φυσικών προσώπων και τι πρέπει να κάνετε κατά την εκκαθάριση μιας επιχείρησης ή ενός μεμονωμένου επιχειρηματία.

Σημάδια που υποδεικνύονται στο 2-NDFL

Γενικά, η διαδικασία συμπλήρωσης των εγγράφων είναι αρκετά απλή, ωστόσο, μερικές φορές οι φορολογούμενοι έχουν ερωτήσεις σχετικά με τις προθεσμίες υποβολής 2-NDFL, οι οποίες εξαρτώνται άμεσα από το χαρακτηριστικό που καθορίζεται στη συμπληρωμένη φόρμα. Η σήμανση αυτή είναι απαραίτητη για τον καθορισμό της προθεσμίας υποβολής εκθέσεων στην εφορία.

Υπάρχουν δύο τύποι χαρακτηριστικών που υποδεικνύονται στο πιστοποιητικό με τη μορφή 2-NDFL:

- "1" - υποδεικνύεται στην περίπτωση που ο εργοδότης καταβάλλει όλες τις εισφορές για τον μισθωτό, καθώς και για άτομα που έλαβαν εισόδημα το 2016.

- «2» - σημειώνεται στα πιστοποιητικά σε περίπτωση που ο εργοδότης δεν μπορεί, για λόγους που δεν ελέγχουν, να παρακρατήσει φόρο από εργαζόμενο ή άλλο φυσικό πρόσωπο.

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Ορισμένοι εργοδότες παραμελούν αυτήν την απαίτηση και δεν αναφέρουν το απαιτούμενο χαρακτηριστικό στην αναφορά για το Έντυπο 2-NDFL. Ως αποτέλεσμα, αυτό οδηγεί σε χαμένες προθεσμίες αναφοράς. Για το λόγο αυτό είναι απαραίτητο να καθοριστεί πρώτα το σήμα του πιστοποιητικού και βάσει αυτού η προθεσμία υποβολής εκθέσεων:

Πότε να αναφέρετε

Ας εξετάσουμε αναλυτικά ποιες ημερομηνίες παρέχονται για την υποβολή 2-NDFL, λαμβάνοντας υπόψη τα παραπάνω χαρακτηριστικά το 2017. Για να έχουμε μια πιο ολοκληρωμένη εικόνα, ας δημιουργήσουμε έναν πίνακα για την παρουσίαση της αναφοράς 2-NDFL για το έτος:

Αυτό το είδος αναφοράς παρέχεται από τον εργοδότη για το έτος, επομένως η συμπλήρωση και η σύνταξη πιστοποιητικών για το 1ο, 2ο, 3ο, 4ο τρίμηνο είναι λάθος.

Ορισμένες αποχρώσεις προκύπτουν όταν μια εταιρεία αναδιοργανώνεται ή εκκαθαρίζεται πριν από την προθεσμία υποβολής στοιχείων. Πιστοποιητικό στο έντυπο 2-NDFL υποβάλλεται για την περίοδο από την αρχή του έτους έως την ημερομηνία εκκαθάρισης ή αναδιοργάνωσης, αλλά το αργότερο εντός 5 ημερών από την ημερομηνία ολοκλήρωσης των δραστηριοτήτων της εταιρείας.

Ευθύνη για μη υποβολή 2-NDFL το 2017

Από τις αρχές του 2017 έχουν τεθεί σε ισχύ αλλαγές που επηρέασαν εταιρείες με ξεχωριστά τμήματα. Τώρα καλούνται να υποβάλουν αναφορές στο τμήμα της εφορίας όπου ήταν εγγεγραμμένο το υποκατάστημα, δηλαδή δεν θα είναι πλέον δυνατή η υποβολή πιστοποιητικού 2-NDFL στον τόπο του κύριου οργανισμού.

Σύμφωνα με τις διατάξεις του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μπορούν να επιβληθούν στον εργοδότη κυρώσεις ύψους 200 ρούβλια. για κάθε πιστοποιητικό που δεν υποβάλλεται. Σε περίπτωση μη έγκαιρης υποβολής εκθέσεων, ο εφοριακός μπορεί να ζητήσει από το δικαστήριο την επιβολή διοικητικών κυρώσεων στους υπεύθυνους για την υποβολή του εγγράφου. Τα πρόστιμα μπορεί να είναι τα εξής:

- 100-300 τρίψτε. — για ιδιώτες·

- 300-500 τρίψτε. - για υπαλλήλους.

Εάν παρέχονται ψευδείς πληροφορίες στο 2-NDFL, τότε θα επιβληθεί πρόστιμο 500 ρούβλια στον φορολογικό πράκτορα. για κάθε έγγραφο με ένα σφάλμα.

Εάν ο εργοδότης εντοπίσει ανεξάρτητα ένα τυπογραφικό λάθος ή λάθος και υποβάλει διορθωτική βεβαίωση, δεν θα επιβληθεί πρόστιμο. Στην περίπτωση αυτή είναι απαραίτητη η υποβολή διορθωτικής έκθεσης πριν διαπιστωθεί το τυπογραφικό λάθος ή το λάθος από τον εφοριακό.

Ο φόρος εισοδήματος φυσικών προσώπων σημαίνει φόρο εισοδήματος φυσικών προσώπων. Το έγγραφο στο Έντυπο 2-NDFL περιέχει το ποσό του εισοδήματος και τον φόρο που παρακρατήθηκε από αυτό. Το πιστοποιητικό 6-NDFL θεωρείται μια νέα μορφή αναφοράς εργοδότη, η οποία υποδεικνύει όλους τους δεδουλευμένους, παρακρατημένους και καταβληθέντες φόρους στο συνολικό ποσό. Και οι δύο μορφές πιστοποιητικών έχουν νομική ισχύ σε κυβερνητικούς οργανισμούς.

Πολλοί άνθρωποι έχουν ερωτήσεις σχετικά με τη συμπλήρωση αναφορών. Και αν σύμφωνα με την πρώτη συνηθισμένη αναφορά όλα είναι λίγο πολύ ξεκάθαρα, τότε με τη νέα μορφή υπάρχει συχνά σύγχυση. Σε αυτό το άρθρο θα καταλάβουμε πώς να προετοιμάζουμε σωστά και να υποβάλλουμε ετήσιες εκθέσεις στη φορολογική υπηρεσία.

Σχετικά με το πιστοποιητικό 2-NDFL

Σε αυτή τη φόρμα πρέπει να εισαχθούν τα ακόλουθα:

- Πλήρεις πληροφορίες για τον εργοδότη (επωνυμία εταιρείας, στοιχεία της).

- Πληροφορίες για τον εργαζόμενο (ονοματεπώνυμο, ΑΦΜ, στοιχεία διαβατηρίου, τόπος διαμονής).

- Μηνιαίο εισόδημα, 13% - αυτό είναι το ποσοστό του.

- Πληροφορίες για τις απαιτούμενες κρατήσεις με τους κωδικούς τους (τυπική έκπτωση, κοινωνική ή περιουσιακή).

- Ποσά παρακρατηθέντων φόρου.

- Συνολικά ποσά (εισόδημα, κρατήσεις και φόροι).

Τα πιστοποιητικά αυτού του εντύπου εκδίδονται από:

- Άτομο που έχει εισόδημα από το οποίο επιβάλλεται φόρος από τον εργοδότη.

- Άτομο που έχει εισόδημα από το οποίο ο εργοδότης δεν επιβάλλει φόρο.

Η συμπλήρωση αυτού του πιστοποιητικού πραγματοποιείται σε ειδικά σχεδιασμένο έντυπο. Η νέα φόρμα της φόρμας έχει έναν γραμμωτό κώδικα στην επάνω αριστερή γωνία, ο οποίος εκχωρήθηκε σύμφωνα με τους κανόνες. Περαιτέρω πληροφορίες συμπληρώνονται με την ακόλουθη σειρά:

- την περίοδο για την οποία εκδόθηκε το πιστοποιητικό·

- φορολογικός πράκτορας (εργοδότης)·

- πληροφορίες υπαλλήλων·

- πληροφορίες σχετικά με το εισόδημα που φορολογείται με συντελεστή 13% (είναι σημαντικό να αναφέρεται ο κωδικός εισοδήματος).

- πληροφορίες σχετικά με τις φορολογικές εκπτώσεις·

- πληροφορίες για το συνολικό εισόδημα και τους φόρους.

Πώς να το συμπληρώσετε σωστά;

Είναι σημαντικό να έχετε πληροφορίες σχετικά με τη σωστή συμπλήρωση της ετήσιας έκθεσης 6-NDFL και 2-NDFL, καθώς είναι αποδεκτή από τη ρωσική φορολογική υπηρεσία, ενώ τα πιστοποιητικά 2-NDFL εκδίδονται σε υπαλλήλους της επιχείρησης κατόπιν αιτήματός τους, για παράδειγμα , σε τράπεζα.

Τα ποσά καταχωρούνται σε πιστοποιητικά σε ρούβλια με την υποχρεωτική ένδειξη καπίκων, εκτός από τον φόρο εισοδήματος. Παρέχεται εξ ολοκλήρου σε ρούβλια. Αν το ποσό ήταν σε καπίκια, τότε λιγότερο από 50 καπίκια. απορρίπτονται και περισσότερα από 50 καπίκια στρογγυλοποιούνται και ένα προστίθεται στο ποσό σε ρούβλια.

Εάν εφαρμόστηκαν διαφορετικοί συντελεστές στο εισόδημα του εργαζομένου κατά τη διάρκεια του έτους, τότε οι βαθμοί 3-5 θα είναι ίσοι με τον αριθμό τους.

Ενέργειες που πρέπει να γίνουν εάν υπάρχει σφάλμα στη βοήθεια

Υπάρχουν φορές που γίνονται λάθη στο πιστοποιητικό. Σε αυτή την περίπτωση, πρέπει να ενεργήσετε σύμφωνα με τη διαδικασία διόρθωσης σφαλμάτων. Η κεφαλίδα έχει ένα ειδικό πεδίο "Αριθμός προσαρμογής". Οι προσαρμογές έχουν τους δικούς τους αριθμούς:

- «00» σημαίνει τη συμπλήρωση της κύριας φόρμας.

- Τα «01», «02» κ.λπ. υποδεικνύονται κατά τη συμπλήρωση του διορθωμένου πιστοποιητικού, το οποίο εκδίδεται στη θέση του προηγούμενου, ένα περισσότερο από αυτό που αναγραφόταν στο προηγούμενο πιστοποιητικό.

- «99» σημαίνει ακύρωση του πιστοποιητικού.

Η διορθωμένη φόρμα της φόρμας ετήσιας αναφοράς 2-NDFL υποβάλλεται για την εξάλειψη ενός σφάλματος στη φόρμα που είχε υποβληθεί αρχικά και η φόρμα ακύρωσης υποβάλλεται για την ακύρωση δεδομένων που δεν είναι απαραίτητο να παρασχεθούν. Εάν η φορολογική αρχή δεν αποδεχθεί το πιστοποιητικό (για το σκοπό αυτό τα σφάλματα με τον έλεγχο μορφής αναφέρονται στο πρωτόκολλο), γράφεται νέο πιστοποιητικό και όχι προσαρμογή. Επομένως, όταν συμπληρώνετε ένα νέο πιστοποιητικό, αναφέρετε τον αριθμό "00" και τη νέα ημερομηνία.

Ποια είναι η ημερομηνία λήξης;

Ένα πιστοποιητικό που να δείχνει τα εισοδήματα των εργαζομένων του οργανισμού πρέπει να υποβληθεί εντός ορισμένου χρονικού πλαισίου. Ο φορολογικός πράκτορας παρέχει πληροφορίες σχετικά με το εισόδημα των εργαζομένων σύμφωνα με το πιστοποιητικό 2-NDFL της Ομοσπονδιακής Φορολογικής Υπηρεσίας στον τόπο εγγραφής. Η περίοδος αναφοράς θα είναι η προηγούμενη φορολογική περίοδος. Εκεί αναφέρονται τα ποσά των φόρων που συγκεντρώθηκαν, παρακρατήθηκαν και μεταφέρθηκαν στον προϋπολογισμό της Ρωσικής Ομοσπονδίας.

Η έκθεση πρέπει να υποβάλλεται κάθε χρόνο εγκαίρως, με τη μορφή, τη μορφή και τη διαδικασία που έχουν εγκριθεί από τις ομοσπονδιακές εκτελεστικές υπηρεσίες που είναι εξουσιοδοτημένες για επιθεωρήσεις και εποπτεία στον τομέα των φόρων και των τελών.

Οι πληροφορίες πρέπει να παρέχονται σε ηλεκτρονική μορφή με χρήση τηλεπικοινωνιακών καναλιών ή σε έντυπη μορφή (σε ηλεκτρονικά μέσα). Εάν, από τις αρχές του 2016, μια επιχείρηση έχει καταβάλει εισόδημα σε 25 υπαλλήλους και άνω, πρέπει να υποβάλει πιστοποιητικά 2-NDFL για το 2016 σε ηλεκτρονική μορφή χρησιμοποιώντας τηλεπικοινωνιακά κανάλια μέσω χειριστή που ασχολείται με τη διαχείριση ηλεκτρονικών εγγράφων. Δεν μπορείτε να χρησιμοποιήσετε σκληρούς δίσκους, μονάδες flash κ.λπ. Εάν ο εργοδότης κατέβαλε εισόδημα σε λιγότερους από 25 εργαζόμενους κατά τη φορολογική περίοδο, τότε οι βεβαιώσεις παρέχονται σε έντυπη μορφή.

Αυτές οι τροποποιήσεις προβλέπονται στην παράγραφο 2 του άρθρου 230 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ισχύουν επίσης για τις εκθέσεις του 2015. Αντίστοιχα, εάν ένας εργοδότης μετέφερε εισόδημα σε 25 ή περισσότερους εργαζόμενους το 2015, οι πληροφορίες θα πρέπει να παρέχονται μόνο μέσω Διαδικτύου.

Πληροφορίες για την αδυναμία παρακράτησης φόρου για το 2017 πρέπει να παρέχονται και ηλεκτρονικά εάν ο εργοδότης μετέφερε εισόδημα σε τουλάχιστον 25 εργαζόμενους.

Στο τέλος του έτους, ο εργοδότης πρέπει να προσκομίσει πιστοποιητικό, για παράδειγμα, 2-NDFL για το 2016, στην επιθεώρηση:

- Το αργότερο την 1η Μαρτίου με την ένδειξη «2». Ένα τέτοιο πιστοποιητικό εκδίδεται για εκείνους τους εργαζόμενους από τους οποίους ο φόρος εισοδήματος φυσικών προσώπων δεν παρακρατείται (για παράδειγμα, παροχή οικονομικής βοήθειας ή δώρων σε άτομα που δεν εργάζονται στον οργανισμό σε ποσό άνω των 4.000 ρούβλια.

- Μέχρι την πρώτη ημέρα του Απριλίου με την ένδειξη «1». Εδώ μπορείτε να βρείτε πληροφορίες για το συνολικό ποσό του εισοδήματος που αποκτήθηκε για το προηγούμενο έτος, τη φορολογική βάση από την οποία παρακρατείται ο φόρος εισοδήματος φυσικών προσώπων.

Αυτές είναι οι προθεσμίες για την υποβολή της ετήσιας έκθεσης 2-NDFL.

Βοήθεια 6-NDFL

Το πιστοποιητικό 6-NDFL είναι ένα έγγραφο αναφοράς από έναν εργοδότη που πληρώνει εισόδημα σε ιδιώτες. Παρουσιάζεται ως σύνοψη γενικών πληροφοριών σχετικά με το εισόδημα των εργαζομένων για μια συγκεκριμένη περίοδο και τον φόρο που παρακρατήθηκε σε αυτά τα ποσά. Οι εκθέσεις υποβάλλονται ανά τρίμηνο, δηλαδή ανά τρίμηνο. Η αναφορά πρέπει να υποβάλλεται ηλεκτρονικά. Αλλά εάν ο οργανισμός έχει λιγότερους από 25 υπαλλήλους, μπορείτε να το στείλετε σε έντυπη μορφή.

Κατά τη συμπλήρωση του πιστοποιητικού, πρέπει να βεβαιωθείτε ότι έχουν συμπληρωθεί όλα τα κουτιά. Οι κενές στήλες συμπληρώνονται με παύλα, τόσο στη σελίδα τίτλου όσο και στη δεύτερη σελίδα. Όλοι οι φορολογικοί πράκτορες υποχρεούνται να υποβάλουν αυτό το έντυπο. Αυτά περιλαμβάνουν μεμονωμένους επιχειρηματίες, δικηγόρους και συμβολαιογράφους. Το εισόδημα πρέπει να αντικατοπτρίζεται για όλα τα άτομα που εργάζονται στην επιχείρηση. Όταν μιλάμε για εισόδημα, εννοούμε μισθούς, μερίσματα και αμοιβές βάσει αστικών συμβάσεων.

Πώς να υποβάλετε την ετήσια έκθεση 6-NDFL;

Είναι σημαντικό να γνωρίζετε ότι η έκθεση πρέπει να υποβάλλεται σταδιακά, τέσσερις φορές το χρόνο:

- στο πρώτο τρίμηνο?

- σε μισό χρόνο?

- στους 9 μήνες?

- στο έτος.

Σύμφωνα με το νόμο, η τριμηνιαία αναφορά σε αυτό το έντυπο υποβάλλεται στην επιθεώρηση το αργότερο στην αρχή της τελευταίας ημέρας του μήνα που ακολουθεί το τρίμηνο αναφοράς. Η ετήσια καταμέτρηση αποστέλλεται μέχρι την πρώτη ημέρα του Απριλίου του επόμενου έτους. Υπάρχει ποινή για καθυστερημένη υποβολή της αναφοράς. Για κάθε μήνα καθυστέρησης, το κόστος είναι χίλια ρούβλια. Επομένως, είναι καλύτερα να προσπαθήσετε να υποβάλετε έγκαιρα αναφορές 6-NDFL από το 2017.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0