Η δήλωση ΦΠΑ είναι μια τυπική φόρμα αναφοράς που συμπληρώνεται από τους υπόχρεους ΦΠΑ. Πώς να συμπληρώσετε σωστά μια δήλωση ΦΠΑ για το 2ο τρίμηνο; Σε αυτό το υλικό θα βρείτε οδηγίες βήμα προς βήμα με παράδειγμα συμπλήρωσης δήλωσης, γενικούς κανόνες αναφοράς και μπορείτε επίσης να κατεβάσετε ένα δείγμα συμπλήρωσης φορολογικής δήλωσης ΦΠΑ και ένα κενό έντυπο της εγκεκριμένης φόρμας.

Ποιοι υποχρεούνται να υποβάλουν δήλωση ΦΠΑ το 2019

Σύμφωνα με την παράγραφο 5 του άρθρου 174 και τις παραγράφους. 1 ρήτρα 5. Το άρθρο 173 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας για τον ΦΠΑ αναφέρονται τα ακόλουθα:

- οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες είναι υπόχρεοι ΦΠΑ (οι εταιρείες και οι μεμονωμένοι επιχειρηματίες που έχουν μεταβεί στο απλουστευμένο φορολογικό σύστημα, UTII, PSN, Ενιαίος Αγροτικός Φόρος ή που αρχικά χρησιμοποιούν αυτά τα καθεστώτα δεν πληρώνουν αυτόν τον φόρο).

- φορολογικοί πράκτορες?

- μεσάζοντες που δεν είναι πληρωτές, που κατανέμουν ποσά ΦΠΑ σε εκδοθέντα τιμολόγια.

Παραδίδεται στον τόπο εγγραφής της εταιρείας ή εγγραφής του τόπου κατοικίας του μεμονωμένου επιχειρηματία.

Προθεσμία υποβολής δηλώσεων ΦΠΑ το 2019

Το 2019 οι προθεσμίες έχουν ως εξής:

Οι ημερομηνίες δεν πέφτουν τα Σαββατοκύριακα - δεν υπάρχουν αναβολές. Έτσι, η προθεσμία υποβολής ΦΠΑ για το 2ο τρίμηνο 2019 είναι η 25η Ιουλίου 2019.

Έντυπο δήλωσης ΦΠΑ 2ου τριμήνου 2019

Εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 29ης Οκτωβρίου 2014 Αρ. ММВ-7-3/558@, πρέπει να συμπληρωθεί λαμβάνοντας υπόψη τις αλλαγές που έγιναν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 28ης Δεκεμβρίου 2018 N SA-7-3/853@. Το δείγμα για τη συμπλήρωση της δήλωσης ΦΠΑ 2ου τριμήνου 2019 λαμβάνει υπόψη τις αλλαγές που έγιναν από την παραγγελία.

Η έκθεση αποτελείται από μια σελίδα τίτλου και 12 ενότητες. Είναι απαραίτητο να συμπληρώσετε μόνο το πρώτο φύλλο και την Ενότητα 1. Τα υπόλοιπα μέρη συμπληρώνονται εάν πληρούνται οι απαραίτητες προϋποθέσεις.

Από το 2014 οι φορολογούμενοι και οι φορολογικοί υπάλληλοι υποβάλλουν δηλώσεις ηλεκτρονικά. Παλαιότερα η έκθεση υποβαλλόταν στα χαρτιά αν ο αριθμός των εργαζομένων δεν ξεπερνούσε τα 100 άτομα. Αυτή η ευκαιρία δεν μπορεί να χρησιμοποιηθεί ξανά. Αλλά σε ειδικές περιπτώσεις, η αναφορά σε έντυπη μορφή εξακολουθεί να υποβάλλεται.

Μπορεί να υποβληθεί σε χαρτί:

- φορολογικοί υπάλληλοι - μη πληρωτές ΦΠΑ (ειδικά καθεστώτα) ή που έχουν λάβει απαλλαγή από την καταβολή του·

- οργανισμοί και μεμονωμένοι επιχειρηματίες είναι μη υπόχρεοι ΦΠΑ ή έχουν λάβει απαλλαγή από την καταβολή του, εάν ταυτόχρονα:

- δεν είναι οι μεγαλύτεροι φορολογούμενοι.

- ο αριθμός των εργαζομένων δεν είναι μεγαλύτερος από 100·

- δεν εξέδιδαν τιμολόγια ΦΠΑ?

- δεν λειτούργησε βάσει συμφωνιών αντιπροσωπείας (προς το συμφέρον άλλων προσώπων) χρησιμοποιώντας τιμολόγια.

Απαλλαγή από τα καθήκοντα ενός φορολογούμενου μπορεί να ληφθεί εάν, κατά τους προηγούμενους τρεις μήνες, τα έσοδα από τις πωλήσεις δεν υπερβαίνουν τα 2 εκατομμύρια ρούβλια.

Πρόστιμο για παράλειψη υποβολής δήλωσης το 2019

Πρόστιμο σύμφωνα με Άρθρο 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας— 5% του ποσού του φόρου που δεν καταβλήθηκε εμπρόθεσμα. Προβλέπεται τόσο για μη υποβολή εκθέσεων όσο και για υποβολή τους σε άλλη μορφή.

Γενικοί κανόνες για τη συμπλήρωση της δήλωσης

- Χρησιμοποιήστε μόνο την εγκεκριμένη φόρμα (εάν είναι αποδεκτή η υποβολή σε χαρτί, η συμπλήρωση με το χέρι ή σε υπολογιστή - εκτυπώστε μόνο στη μία πλευρά του φύλλου Α4, μην συρράψετε).

- Εισαγάγετε έναν δείκτη σε κάθε γραμμή, ξεκινώντας από την αριστερή άκρη και τοποθετήστε παύλες στα υπόλοιπα κενά κελιά.

- Αναφέρετε τα ποσά σε ολόκληρα ρούβλια, στρογγυλοποιήστε όλα όσα είναι περισσότερα από 50 καπίκια και απορρίψτε οτιδήποτε λιγότερο από 50 καπίκια.

- Συμπληρώστε τις γραμμές κειμένου με κεφαλαία γράμματα (αν με το χέρι, στη συνέχεια με μαύρο, μωβ ή μπλε μελάνι, εάν είναι σε υπολογιστή, με μέγεθος γραμματοσειράς Courier New 16-18).

Συμπλήρωση δήλωσης ΦΠΑ το 2019: οδηγίες βήμα προς βήμα

Παράδειγμα: πώς να συμπληρώσετε δήλωση ΦΠΑ για το 2ο τρίμηνο του 2019.

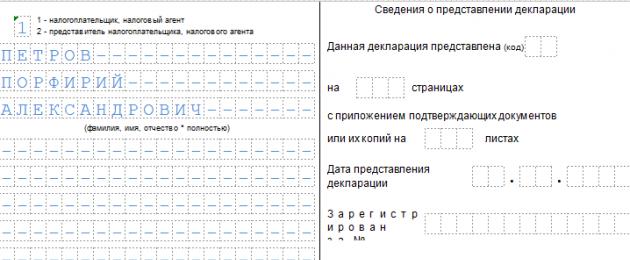

Βήμα 1 - Σελίδα τίτλου

- Το ΑΦΜ και το KPP της εταιρείας υποδεικνύονται στο επάνω μέρος της σελίδας και, στη συνέχεια, αντιγράφονται αυτόματα σε κάθε φύλλο του εγγράφου.

- αριθμός προσαρμογής κατά την υποβολή της κύριας δήλωσης - τρία μηδενικά.

- κωδικός φορολογικής περιόδου για το 1ο τρίμηνο - 21. Άλλοι κωδικοί: 22 - 2ο τρίμηνο; 23 - 3ο δεκάλεπτο; 24 - 4ο δεκάλεπτο. Κατά την υποβολή δήλωσης μηνιαία και κατά την εκκαθάριση εταιρείας, οι κωδικοί είναι διαφορετικοί.

- έτος αναφοράς 2019·

- Κάθε εφορία έχει έναν μοναδικό τετραψήφιο κωδικό, μπορείτε να τον μάθετε επικοινωνώντας με την Ομοσπονδιακή Φορολογική Υπηρεσία: τα δύο πρώτα ψηφία είναι ο κωδικός της περιοχής, τα δύο δεύτερα ψηφία είναι ο κωδικός ελέγχου. Η δήλωση υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία στον τόπο εγγραφής του φορολογούμενου.

- ο φορολογούμενος εισάγει έναν κωδικό στον τόπο εγγραφής, ο οποίος εξαρτάται από την κατάστασή του. Κωδικοί στο Παράρτημα 3 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 29ης Οκτωβρίου 2014 N ММВ-7-3/558@:

|

Στον τόπο εγγραφής μεμονωμένων επιχειρηματιών |

|

|

Στον τόπο εγγραφής του οργανισμού - ο μεγαλύτερος φορολογούμενος |

|

|

Στον τόπο εγγραφής οργανισμού που δεν είναι ο μεγαλύτερος φορολογούμενος |

|

|

Στον τόπο εγγραφής του νόμιμου διαδόχου που δεν είναι ο μεγαλύτερος φορολογούμενος |

|

|

Στον τόπο εγγραφής του νόμιμου διαδόχου - του μεγαλύτερου φορολογούμενου |

|

|

Στον τόπο εγγραφής του συμμετέχοντος στη συμφωνία επενδυτικής εταιρικής σχέσης - ο διαχειριστής εταίρος που είναι υπεύθυνος για την τήρηση φορολογικών αρχείων |

|

|

Στην τοποθεσία του φορολογικού πράκτορα |

|

|

Στον τόπο εγγραφής του φορολογούμενου κατά την εκτέλεση σύμβασης κατανομής παραγωγής |

|

|

Στον τόπο δραστηριότητας της αλλοδαπής οργάνωσης μέσω υποκαταστήματος της αλλοδαπής οργάνωσης |

Η VESNA LLC είναι μια ρωσική εταιρεία που δεν είναι σημαντικός φορολογούμενος. Εισάγετε τον κωδικό 214.

Αλγόριθμος πλήρωσης:

- εισάγετε το όνομα της εταιρείας στο μεγαλύτερο πεδίο της σελίδας τίτλου της δήλωσης, παρακάμπτοντας ένα κελί ανάμεσα στις λέξεις.

- Ο κωδικός του είδους της οικονομικής δραστηριότητας μπορεί να βρεθεί χρησιμοποιώντας τον ταξινομητή. Η VESNA LLC παράγει κυματοειδές χαρτόνι. Μπορείτε να μάθετε περισσότερα σχετικά με τον κωδικό OKVED να βάλετε στη δήλωση ΦΠΑ για το 2ο τρίμηνο του 2019 χρησιμοποιώντας Διάταγμα Rosstandart με ημερομηνία 31 Ιανουαρίου 2014 N 14-st;

- τηλεφωνικό νούμερο;

- αριθμός σελίδων στη δήλωση. Η VESNA LLC υποβάλλει δήλωση ΦΠΑ για το 2ο τρίμηνο του 2019 σε 18 φύλλα.

- Στο κάτω μέρος της σελίδας τίτλου, πληκτρολογήστε το πλήρες όνομα του φορολογούμενου ή του εκπροσώπου του, βάλτε την ημερομηνία κατάθεσης και την υπογραφή.

Βήμα 2 - Ενότητα 1

Γραμμή προς γραμμή:

- στη γραμμή 010 του 1ου εδαφίου της δήλωσης εισάγετε τον κωδικό ΟΚΤΜΟ. Για παράδειγμα - 45908000 - δημοτικό διαμέρισμα "Cheryomushki" της Μόσχας.

- 020 - KBK για ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που πωλούνται στο έδαφος της Ρωσικής Ομοσπονδίας. Θα βρείτε το KBK για τον ΦΠΑ 2019.

- 030 - δεδουλευμένος ΦΠΑ σύμφωνα με την ρήτρα 5 του άρθρου 173 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Αυτός είναι ένας φόρος που καταβάλλεται όταν εκδίδεται τιμολόγιο στον αγοραστή με ΦΠΑ που περιλαμβάνεται από άλλα πρόσωπα εκτός από τους πληρωτές του, ή απαλλάσσεται από την πληρωμή ή όταν πωλούνται αγαθά που δεν υπόκεινται σε φόρο. Η VESNA LLC γεμίζει αυτό το πεδίο με παύλες.

- 040 - η τελική τιμή του τμήματος 3 της δήλωσης.

- 050 - το άθροισμα των συνολικών τιμών από τα τμήματα 4-6 της δήλωσης. Η VESNA LLC παρακάμπτει αυτές τις ενότητες - δεν υπάρχει φορολογική βάση και φόρος με μηδενικό συντελεστή, δεν δημιουργήθηκαν ποσά για αποζημίωση από τον προϋπολογισμό κατά το τρίμηνο. Υπάρχουν παύλες στο χωράφι.

- Οι γραμμές 060-080 συμπληρώνονται μόνο από τους συμμετέχοντες στη συμφωνία επενδυτικής συνεργασίας (στη σελίδα τίτλου στη γραμμή "στον τόπο εγγραφής" κωδικός "227"). Η VESNA LLC βάζει παύλες.

Η ενότητα 2 συμπληρώνεται από εταιρείες που ενεργούν ως φορολογικοί πράκτορες. Η VESNA LLC παραλείπει αυτήν την ενότητα.

Βήμα 3 - Ενότητα 3

Γραμμή προς γραμμή:

- 010-040 - φορολογική βάση για το τρίμηνο αναφοράς 2019. LLC το 2ο τρίμηνο του 2019 πούλησε αγαθά που φορολογούνται με συντελεστή 20%, επομένως συμπληρώνει μόνο τη γραμμή 010 στη δήλωση (σε ξεχωριστές στήλες τη φορολογική βάση και το ποσό του ΦΠΑ). Στα υπόλοιπα πεδία υπάρχουν παύλες.

- 070 - προκαταβολές ή άλλες πληρωμές για επερχόμενες παραδόσεις αγαθών. Κατά την περίοδο αναφοράς, ο οργανισμός έλαβε προκαταβολή έναντι μελλοντικών προμηθειών ύψους 2.360.000 συμπεριλαμβανομένου του ΦΠΑ. Στη γραμμή 070, η φορολογική βάση (1.800.000 ρούβλια) και ο ίδιος ο φόρος (300.000 ρούβλια) εισάγονται χωριστά σε στήλες.

- 080-100 είναι φόρος που υπόκειται σε αποκατάσταση. Στο παράδειγμα που δίνεται, δεν υπάρχουν τέτοια ποσά - υπάρχουν παύλες στα πεδία.

- 105-109 - το ποσό των προσαρμογών κατά την πώληση αγαθών, δικαιωμάτων ιδιοκτησίας ή της επιχείρησης στο σύνολό της.

- 110 - φόρος λαμβάνοντας υπόψη την αποκατάσταση (άθροισμα των τελευταίων στηλών των γραμμών 010-080 του τμήματος 3 της δήλωσης).

- 120-185 - φόρος που υπόκειται σε έκπτωση (άρθρο 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, 172 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, ρήτρα 11 του άρθρου 2 του Πρωτοκόλλου για τις εξαγωγές και τις εισαγωγές). Στο παράδειγμά μας, συμπληρώνεται η γραμμή 120 - το ποσό του ΦΠΑ που καταβάλλεται κατά την αγορά αγαθών στη Ρωσική Ομοσπονδία σύμφωνα με το άρθρο. 171 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, καθώς και η γραμμή 170. Λάβετε υπόψη ότι στη φόρμα εμφανίστηκε μια νέα γραμμή 135.

- 190 - συνολικό ποσό έκπτωσης (άθροισμα γραμμών 120-180).

- 200 είναι το συνολικό ποσό του πληρωτέου φόρου για το 2ο τρίμηνο σύμφωνα με την ενότητα 3. Η διαφορά (θετική) μεταξύ του πληρωτέου ποσού και του ποσού που πρέπει να αφαιρεθεί είναι η διαφορά μεταξύ των γραμμών 110 και 190.

- 210 είναι το συνολικό ποσό που πρέπει να επιστραφεί σύμφωνα με το τμήμα 3 της δήλωσης ΦΠΑ για το 2ο τρίμηνο του 2019. Η γραμμή συμπληρώνεται εάν η διαφορά είναι αρνητική.

Η εταιρεία συμπληρώνει τμήματα της δήλωσης από το 4 έως το 6 κατά την πραγματοποίηση πωλήσεων στο τρίμηνο αναφοράς, οι οποίες φορολογούνται με προνομιακό μηδενικό συντελεστή. Το τμήμα 7 εκδίδεται για αφορολόγητες συναλλαγές, πωλήσεις εκτός της επικράτειας της Ρωσικής Ομοσπονδίας και προπληρωμή για αγαθά με μακρύ κύκλο παραγωγής. Η VESNA LLC δεν πραγματοποίησε τέτοιες εργασίες το 2ο τρίμηνο του 2019.

Βήμα 4 - Ενότητα 8

Η ενότητα 8 περιέχει αξίες και δεδομένα από το βιβλίο αγορών για ληφθέντα τιμολόγια, το δικαίωμα έκπτωσης για τα οποία προέκυψε κατά την περίοδο αναφοράς. Η VESNA LLC έχει το δικαίωμα έκπτωσης του ΦΠΑ, ο οποίος παρουσιάστηκε από τον αντισυμβαλλόμενο πωλητή και συμπεριλήφθηκε στο εκδοθέν τιμολόγιο, από το συνολικό πληρωτέο ποσό.

Συνέχεια από την Ενότητα 8

Γραμμή προς γραμμή:

- Το 001 είναι μια παύλα, αφού η δήλωση είναι κύρια. Να συμπληρωθεί μόνο κατά την υποβολή μιας καθορισμένης φόρμας.

- 005 — αριθμός συναλλαγής στο βιβλίο αγορών.

- 010 — κωδικός για το είδος της συναλλαγής στο βιβλίο αγορών. Στην παραπάνω περίπτωση αναγράφεται ο κωδικός 01.

- 020 — αριθμός τιμολογίου που παρουσιάζεται από τον πωλητή.

- 030 - ημερομηνία έκδοσης του τιμολογίου.

- 040-090 - συμπληρώνεται κατά τη διόρθωση τιμολογίου ή την έκδοση τιμολογίου προσαρμογής.

- 100 — αριθμός παραστατικού πληρωμής.

- 110 - ημερομηνία σύνταξης της εντολής πληρωμής.

- 120 - ημερομηνία αποδοχής των εμπορευμάτων για εγγραφή.

- 130 - INN και σημείο ελέγχου του πωλητή.

- 140 - INN και σημείο ελέγχου του μεσάζοντα - δεν έχει συμπληρωθεί.

- 150 - ο αριθμός της τελωνειακής διασάφησης εισάγεται μόνο κατά την εισαγωγή εμπορευμάτων από άλλες χώρες. Βάζουμε παύλες?

- 160 - ο διακανονισμός με τον πωλητή έγινε σε ρωσικό νόμισμα.

- 170 – τιμή αγοράς σύμφωνα με το τιμολόγιο συμπεριλαμβανομένου του φόρου.

- 180 — ποσό φόρου σε ρούβλια.

- 190 - το συνολικό ποσό του φόρου που εκπίπτει σύμφωνα με το βιβλίο αγορών.

Βήμα 5 - Ενότητα 9

Το μέρος 9 της δήλωσης περιλαμβάνει πληροφορίες από το βιβλίο πωλήσεων - στοιχεία για εκδοθέντα τιμολόγια πωλήσεων που αυξάνουν τη φορολογική βάση του τριμήνου αναφοράς. Είναι επιτακτική ανάγκη να αντικατοπτρίζεται η προπληρωμή για μελλοντική παράδοση αγαθών στο ποσό των 2.360.000 ρούβλια (συμπεριλαμβανομένου του ΦΠΑ 18%). Η τελική σελίδα για το ποσό των συναλλαγών και του φόρου συμπληρώνεται μία φορά.

Ενότητα 9 για την πρώτη λειτουργία

Γραμμή προς γραμμή:

- 001 - παύλα, καθώς η δήλωση είναι κύρια (συμπληρώνεται μόνο στην ενημερωμένη δήλωση).

- 005 — αύξων αριθμός της συναλλαγής στο βιβλίο πωλήσεων.

- 010 — κωδικός τύπου συναλλαγής στο βιβλίο πωλήσεων.

- 020 — αριθμός του εκδοθέντος τιμολογίου·

- 030 — ημερομηνία τιμολογίου.

- 035 — αριθμός καταχώρισης της τελωνειακής διασάφησης·

- 036 (νέα γραμμή) - υποδεικνύεται κατά τις τελωνειακές εργασίες, οι κωδικοί περιέχονται στην ονοματολογία εμπορευμάτων της EAEU.

- 040-090 - συμπληρώστε κατά τη διόρθωση ή την έκδοση διορθωτικού τιμολογίου.

- 100 - INN και σημείο ελέγχου του αγοραστή.

- 110 - INN και σημείο ελέγχου του μεσάζοντα (δεν πρέπει να συμπληρωθεί).

- 120-130 - αριθμός και ημερομηνία του παραστατικού πληρωμής.

- 140 είναι ο κωδικός νομίσματος.

- 150-160 — τιμή πώλησης συμπεριλαμβανομένου του φόρου στο νόμισμα του τιμολογίου και σε ρούβλια. Δεδομένου ότι το τιμολόγιο είναι σε ρούβλια, δεν συμπληρώνουμε τη γραμμή 150.

- 170-190 - κόστος πωλήσεων χωρίς φόρο (ξεχωριστά με συντελεστές 20, 18, 10 και 0%). Όλες οι συναλλαγές της Ενότητας 9 πραγματοποιήθηκαν με ποσοστό 20%.

- 200-220 - το ποσό του ΦΠΑ με συντελεστές 20, 18 και 10% και το κόστος πωλήσεων που απαλλάσσεται από φόρο. Η VESNA LLC συμπληρώνει τη γραμμή 200.

Ενότητα 9 για τη δεύτερη και τις επόμενες πράξεις

Αντιγράφει σχεδόν πλήρως τις δύο προηγούμενες σελίδες, με εξαίρεση τον αύξοντα αριθμό της συναλλαγής, την ημερομηνία, τον αριθμό φορολογικού μητρώου του αγοραστή και το ποσό πώλησης. Για την τρίτη πράξη αναγράφεται ο κωδικός 02 από το βιβλίο πωλήσεων, αφού στην περίπτωση αυτή καταγράφεται η προπληρωμή για επερχόμενες παραδόσεις. Η αρχή πλήρωσης είναι η ίδια, αλλά οι τιμές, οι ημερομηνίες και τα στοιχεία του αγοραστή διαφέρουν.

Ενότητα 9 Περίληψη Δείκτες

- 230 — συνολικό κόστος πωλήσεων με συντελεστή 20% χωρίς ΦΠΑ.

- 235 — συνολικό κόστος πωλήσεων με συντελεστή 18% χωρίς ΦΠΑ

- 240 — συνολικό κόστος πωλήσεων — 10% χωρίς ΦΠΑ.

- 250 — συνολικό κόστος πωλήσεων — 0% χωρίς ΦΠΑ.

- 260 - φόρος με συντελεστή 20%.

- 265 – φόρος με συντελεστή 18%.

- 270 - φόρος με συντελεστή 10%.

- 280 είναι το ποσό που απαλλάσσεται από τον φόρο.

Οι ενότητες 10 και 11 της δήλωσης συμπληρώνονται από πράκτορες και πράκτορες προμηθειών, προγραμματιστές και εταιρείες που εργάζονται στο πλαίσιο μιας συμφωνίας αποστολής μεταφορών. Οι πληροφορίες καταχωρούνται με βάση το ημερολόγιο τιμολογίου. Το τμήμα 12 εκδίδεται από μη φορολογούμενους ή πρόσωπα που απαλλάσσονται από την καταβολή του όταν εκδίδουν τιμολόγια με τον φόρο. Η VESNA LLC αφήνει αυτές τις ενότητες κενές.

Δήλωση ΦΠΑ 2ου τριμήνου 2019, έντυπο (μορφή xls)

Μπορείτε να συμπληρώσετε μια δήλωση σε διαδικτυακές υπηρεσίες στους ιστότοπους των προγραμματιστών λογισμικού λογιστικής - My Business, Kontur, Nebo και άλλων. Ορισμένοι ιστότοποι σας επιτρέπουν να το κάνετε αυτό ελεύθερα, αλλά συνήθως οι υπηρεσίες απαιτούν μια μικρή χρέωση (έως 1000 ρούβλια).

Ο ΦΠΑ ή ο φόρος προστιθέμενης αξίας είναι ένας από τους σημαντικότερους φόρους. Υπάρχουν ορισμένες ημερομηνίες κατά τις οποίες κάθε φορολογούμενος πρέπει να αναφέρει: να υποβάλει δηλώσεις και να πληρώσει φόρους. Πότε λήγει η προθεσμία για την υποβολή δήλωσης ΦΠΑ;

Να σημειωθεί επίσης ότι έχουν παραταθεί για 5 ημέρες. Εάν η 25η πέσει σε ρεπό, τότε η προθεσμία υποβολής δηλώσεων παρατείνεται για την επόμενη εργάσιμη. Για παράδειγμα, το 2015, ο Απρίλιος έπεσε σε ρεπό —Σάββατο. Αντίστοιχα, η προθεσμία για την υποβολή δήλωσης ΦΠΑ έχει μεταφερθεί για τη Δευτέρα 27.

Τι έχει αλλάξει στις δηλώσεις τα τελευταία χρόνια;

Το 2015 η φορολογική επιθεώρηση πρότεινε ή μάλλον υποχρέωσε τους φορολογούμενους να υποβάλλουν δηλώσεις ηλεκτρονικά.

Για να γίνει αυτό, κάθε μεμονωμένος επιχειρηματίας και κάθε οργανισμός που εργάζεται με ΦΠΑ πρέπει να αγοράσει κλειδιά που περιέχουν πληροφορίες για τον διασαφιστή. Το πρόγραμμα Crypto-pro πρέπει να εγκατασταθεί στον υπολογιστή, ο οποίος θα διαβάσει την κρυπτογραφημένη υπογραφή, θα την επαληθεύσει και θα την στείλει περαιτέρω. Καθώς και το πρόγραμμα Crypto-ARM, το οποίο σας επιτρέπει να αρχειοθετήσετε το απεσταλμένο αρχείο.

Οι απεσταλμένες δηλώσεις παρακολουθούνται από μια ενιαία πύλη, η οποία εντοπίζει όλες τις παραβιάσεις του διασαφιστή. Αμέσως του αποστέλλονται πληροφορίες με e-mail για το ποιες ασυμφωνίες συζητούνται. Ανεξάρτητα από το μέγεθος του αρχείου που αποστέλλεται, πρέπει να γίνουν όλες οι καταχωρήσεις.

Τα άτομα που παρέχουν υπηρεσίες ως διαμεσολαβητές ενδέχεται να μην συνεργάζονται με ΦΠΑ, αλλά σε κάθε περίπτωση πρέπει να εκδίδουν τιμολόγια.

Μόνο οι φορολογικοί πράκτορες παρέχουν έντυπη δήλωση και όχι όλα τα πρόσωπα.

Η ηλεκτρονική αναφορά και το ηλεκτρονικό τιμολόγιο είναι διαφορετικά πράγματα και δεν πρέπει να συγχέονται. Η ηλεκτρονική υποβολή των δηλώσεων είναι ευθύνη του δηλούντος και η υποβολή ηλεκτρονικού τιμολογίου είναι δικαίωμά του.

Προθεσμίες υποβολής εκθέσεων ΦΠΑ

Η ίδια η δήλωση είναι ένα έγγραφο που πρέπει να υποβάλουν όλοι οι φορολογούμενοι. Υπάρχουν και άλλες εκθέσεις ΦΠΑ που έχουν τις δικές τους προθεσμίες:

- ΦΠΑ – αριθμοί ανά τρίμηνο.

- Ημερολόγιο τιμολογίου – τριμηνιαία στις 20.

- Δήλωση έμμεσων φόρων – στις 20 κάθε τριμήνου.

Η μη έγκαιρη υποβολή φορολογικής δήλωσης συνεπάγεται κυρώσεις που κυμαίνονται από χίλια ρούβλια.

Συνιστάται για έναν λογιστή να έχει ένα ημερολόγιο που θα του υπενθυμίζει πότε είναι η ημερομηνία αναφοράς.

Πώς να υποβάλετε δήλωση ΦΠΑ;

Χαρτί μέσα: Word, Excel - έχουν βυθιστεί εδώ και καιρό στη λήθη. Δεν πρέπει καν να προσπαθήσετε να υποβάλετε έντυπη δήλωση. Απλώς δεν θα την δεχτούν.

Κάθε δήλωση πρέπει να υπογράφεται με ηλεκτρονική ψηφιακή υπογραφή, η οποία μπορεί να παραγγελθεί σε οποιοδήποτε κέντρο πιστοποίησης. Πρέπει να εγκατασταθεί το κατάλληλο λογισμικό στον υπολογιστή.

Μετά την υπογραφή του εγγράφου, μπορεί να αποσταλεί στη φορολογική αρχή. Υπάρχει μια ενιαία πύλη για την αποδοχή των δηλώσεων ΦΠΑ. Σε περίπτωση μικρών αποκλίσεων, το πρόγραμμα θα δημιουργήσει αυτόματα μια αναφορά για εσάς.

Μπορείτε να δείτε σφάλματα στην αναφορά, να τα διορθώσετε και να στείλετε ξανά τη δήλωση.

Συνιστάται η αποστολή δηλώσεων αρκετές ημέρες πριν από την περίοδο αναφοράς. Διαφορετικά, εάν εντοπιστούν σφάλματα, απλά δεν θα έχετε χρόνο να τα διορθώσετε, κάτι που θα συνεπάγεται πρόστιμο.

Ετοιμάστε εκ των προτέρων τις δηλώσεις σας και υποβάλετέ τις. Η δήλωση θεωρείται υποβληθείσα εάν στάλθηκε στις 25 πριν από τις 24.00 ώρα Μόσχας. Οι ευσυνείδητοι φορολογούμενοι γλιτώνουν από περιττά έξοδα και υποχρεώσεις για να επικοινωνήσουν ξανά με τον εφοριακό.

Υπενθυμίζουμε τις προθεσμίες υποβολής αναφορών στις ρυθμιστικές αρχές και τις προθεσμίες πληρωμής φόρων για το 2017 (4ο τρίμηνο 2017). Η μη τήρηση της προθεσμίας υποβολής φορολογικών δηλώσεων κινδυνεύει όχι μόνο με πρόστιμο, αλλά και αποκλεισμό τραπεζικών λογαριασμών. Το άρθρο μας θα σας βοηθήσει να μην χάσετε την προθεσμία για την υποβολή ορισμένων αναφορών στις ρυθμιστικές αρχές.

Προθεσμίες υποβολής αναφορών στην Ομοσπονδιακή Φορολογική Υπηρεσία και πληρωμής φόρων για το 4ο τρίμηνο του 2017 (για το 2017)

Προθεσμίες υποβολής οικονομικών καταστάσεων για το 2017

Λογιστικές καταστάσειςγια το 2017 θα πρέπει να υποβληθεί στην Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο έως τις 2 Απριλίου 2018.

Επίσης, οι οικονομικές καταστάσεις πρέπει να υποβληθούν στις στατιστικές αρχές (Rosstat) το αργότερο έως τις 2 Απριλίου 2018.

Προθεσμίες υποβολής στοιχείων για τον μέσο αριθμό εργαζομένων για το 2017

Προθεσμία υποβολής πληροφορίες σχετικά με τον μέσο αριθμό εργαζομένωνγια το 2017 – όχι αργότερα 22 Ιανουαρίου 2018.

Οι νεοσυσταθέντες ή αναδιοργανωμένοι οργανισμοί θα πρέπει επίσης να υποβάλλουν πληροφορίες έως την 20ή ημέρα του μήνα που ακολουθεί τον μήνα εγγραφής.

Προθεσμίες υποβολής δηλώσεων ΦΠΑ και προθεσμίες καταβολής ΦΠΑ για το 4ο τρίμηνο 2017.

Φόρος Δήλωση ΦΠΑπρέπει να υποβληθεί το αργότερο 25 Ιανουαρίου 2018.

Προθεσμία πληρωμής ΦΠΑ 4ου τριμήνου 2017: 25 Ιανουαρίου 2018, 26 Φεβρουαρίου 2018, 26 Μαρτίου 2018 (1/3 του δεδουλευμένου φόρου 4ου τριμήνου 2017).

Προθεσμίες υποβολής εκθέσεων φορολογίας εισοδήματος για το 2017 (όροι πληρωμής φόρου εισοδήματος)

Φόρος επιστροφή φόρου εισοδήματοςγια το 2017 (4ο τρίμηνο 2017) θα υποβληθούν το αργότερο μέχρι τις 28 Μαρτίου 2018.

Η προθεσμία καταβολής του φόρου εισοδήματος για το 2017 (4 τρίμηνο 2017) είναι το αργότερο μέχρι τις 28 Μαρτίου 2018.

Προθεσμίες υποβολής υπολογισμών για ασφάλιστρα 4ου τριμήνου 2017.

Υπολογισμός ασφαλίστρωνγια το 4ο τρίμηνο του 2017 υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο 30 Ιανουαρίου 2018.

Προθεσμίες υποβολής εκθέσεων και πληρωμής φόρων κατά την εφαρμογή του απλοποιημένου φορολογικού συστήματος για το 2017.

Στείλετε δήλωση σύμφωνα με το απλουστευμένο φορολογικό σύστημαγια το 2017 οργανώσειςαπαιτείται το αργότερο μέχρι τις 20 Απριλίου 2018.

Στείλετε δήλωση σύμφωνα με το απλουστευμένο φορολογικό σύστημαγια το 2017 μεμονωμένους επιχειρηματίεςαπαραίτητο το αργότερο μέχρι 3 Μαΐου 2018 (αφού 30 Απριλίου 2018 είναι ρεπό).

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα πρέπει να καταβάλουν προκαταβολή φόρου το αργότερο 3 Μαΐου 2018 για μεμονωμένους επιχειρηματίες και έως 2 Απριλίου 2018 για οργανισμούς.

Προθεσμίες υποβολής αναφορών και πληρωμής φόρων κατά την εφαρμογή του UTII για το 4ο τρίμηνο του 2017.

Στείλετε Δήλωση UTIIγια το 4ο τρίμηνο του 2017 απαιτείται το αργότερο μέχρι τις 22 Ιανουαρίου 2018.

Πρέπει να πληρώσετε φόρο UTII για το 4ο τρίμηνο του 2017 το αργότερο στις 25 Ιανουαρίου 2018.

Προθεσμίες υποβολής αναφορών 6-NDFL και 2-NDFL για το 2017 (4ο τρίμηνο 2017).

Πρέπει να υποβληθεί για το 2017 πιστοποιητικά 2-NDFLκαι τριμηνιαία μορφή 6-NDFL

Οι οργανισμοί και οι ιδιώτες επιχειρηματίες πρέπει να υποβάλουν στοιχεία στις φορολογικές αρχές για το 2017 για όλα τα φυσικά πρόσωπα που έλαβαν φορολογητέο εισόδημα από οργανισμό ή μεμονωμένο επιχειρηματία κατά τη διάρκεια του έτους, το αργότερο έως τις 2 Απριλίου 2018.

Προθεσμίες υποβολής της δήλωσης 3-NDFL για το 2017.

Οι ιδιώτες επιχειρηματίες που δεν είχαν υπαλλήλους το 2017 και δεν πραγματοποίησαν πληρωμές σε φυσικά πρόσωπα υποβάλλουν φορολογική δήλωση 3-NDFL επί του εισοδήματός τους για το 2017 το αργότερο έως τις 3 Μαΐου 2018.

Προθεσμίες υποβολής εκθέσεων και πληρωμής φόρων ακινήτων για το 2017.

Φόρος δήλωση φόρου περιουσίαςγια το 2017 πρέπει να υποβληθούν το αργότερο έως τις 30 Μαρτίου 2018.

Πληρώντες φόρου ακίνητης περιουσίας είναι εταιρείες με ακίνητα στον ισολογισμό τους, η προθεσμία πληρωμής του φόρου είναι το αργότερο μέχρι τις 30 Μαρτίου 2018.

Προθεσμίες υποβολής εκθέσεων και πληρωμής φόρου γης για το 2017.

Στείλετε δήλωση φόρου γης

Ο φόρος γης για το 2017 πρέπει να καταβληθεί το αργότερο έως τις 10 Φεβρουαρίου 2018.

Προθεσμίες υποβολής εκθέσεων και πληρωμής φόρου μεταφοράς για το 2017.

Στείλετε δήλωση φόρου μεταφοράςγια το 2017 απαιτείται το αργότερο μέχρι την 1η Φεβρουαρίου 2018.

Ο φόρος μεταφοράς για το 2017 πρέπει να καταβληθεί το αργότερο μέχρι την 1η Φεβρουαρίου 2018.

Προθεσμίες υποβολής ενιαίας απλοποιημένης δήλωσης για το 2017.

Η ενιαία απλοποιημένη φορολογική δήλωση 4ου τριμήνου 2017 υποβάλλεται το αργότερο έως τις 22 Ιανουαρίου 2018

Η δήλωση αυτή υποβάλλεται μόνο εάν ταυτόχρονα:

- δεν υπήρξε κίνηση κεφαλαίων σε τρεχούμενους λογαριασμούς και στην ταμειακή μηχανή.

- δεν υπήρχαν αντικείμενα φορολόγησης για τους φόρους για τους οποίους αναγνωρίζονται ως πληρωτές.

Προθεσμίες υποβολής αναφορών στα ταμεία και πληρωμής ασφαλίστρων για το 4ο τρίμηνο 2017

Οι μεμονωμένοι επιχειρηματίες που έχουν υπαλλήλους, καθώς και όλοι οι οργανισμοί πρέπει να πληρώνουν μηνιαία ασφάλιστρα και να υποβάλλουν αναφορές στις ρυθμιστικές αρχές ανά τρίμηνο (μηνιαία). Εάν τα ασφάλιστρα και οι μισθοί δεν υπολογίστηκαν στο τρίμηνο αναφοράς, τότε θα πρέπει να υποβάλετε μηδενική δήλωση.

Προθεσμία υποβολής εκθέσεων στο Ταμείο Κοινωνικών Ασφαλίσεων για το 4ο τρίμηνο 2017.

Από το 2017, οι εισφορές για επαγγελματικές ασθένειες και τραυματισμούς παραμένουν στη δικαιοδοσία του Ταμείου Κοινωνικών Ασφαλίσεων. Η αναφορά στο Ταμείο Κοινωνικών Ασφαλίσεων από το 1ο τρίμηνο του 2017 έχει υποβληθεί σε συνοπτική μορφή.

Σε χαρτίπου λήγει το αργότερο έως τις 22 Ιανουαρίου 2018

Ηλεκτρονικόςπου λήγει το αργότερο έως τις 25 Ιανουαρίου 2018

Το FSS πρέπει επίσης να παρέχει επιβεβαίωση της κύριας δραστηριότηταςόχι αργότερα 16 Απριλίου 2018. Αυτό το κιτ περιλαμβάνει:

- Δήλωση που υποδεικνύει το κύριο είδος δραστηριότητας

- Πιστοποιητικό που βεβαιώνει τον κύριο τύπο οικονομικής δραστηριότητας με υπολογισμό

- Αντίγραφο της επεξηγηματικής σημείωσης των οικονομικών καταστάσεων 2017. (Οι μικρές επιχειρήσεις δεν υποβάλλουν επεξηγηματικό σημείωμα)

Προθεσμία υποβολής εκθέσεων στο Ταμείο Συντάξεων για το 2017 (4ο τρίμηνο 2017).

Μηνιαία αναφορά SZV-M:

Αναφορά για έντυπο SZV-Mπρέπει να υποβληθούν έως τη 15η ημέρα της αρχής του μήνα που ακολουθεί τον μήνα αναφοράς. Ημερομηνίες παράδοσης το 1ο τρίμηνο του 2018:

SZV-M για τον Δεκέμβριο του 2017 – το αργότερο στις 15 Ιανουαρίου 2018

SZV-M για τον Ιανουάριο του 2018 – όχι αργότερα 15 Φεβρουαρίου 2018

SZV-M για τον Φεβρουάριο 2018 – το αργότερο στις 15 Μαρτίου 2018

Προθεσμίες υποβολής της φόρμας SZV-STAGE για το 2017.

Πληροφορίες για την ασφαλιστική εμπειρία των ασφαλισμένων για το 2017 πρέπει να αποσταλούν το αργότερο μέχρι την 1η Μαρτίου 2018.

Προθεσμίες υποβολής του εντύπου EFA-1 για το 2017.

Οι πληροφορίες για τον ασφαλισμένο που υποβάλλονται στο Ταμείο Συντάξεων για την τήρηση ατομικών (προσωποποιημένων) αρχείων για το 2017 πρέπει να αποσταλούν το αργότερο μέχρι την 1η Μαρτίου 2018.

Προθεσμίες καταβολής ασφαλιστικών εισφορών σε ταμεία

Οι μεμονωμένοι επιχειρηματίες (εργοδότες) και οι οργανισμοί πρέπει να πληρώνουν μηνιαία ασφάλιστρα μέχρι τις 15 του μήνα, μετά τον μήνα αξιολόγησης των εισφορών. Εάν η 15η ημέρα είναι μη εργάσιμη, τότε ως προθεσμία θεωρείται η επόμενη εργάσιμη.

Προθεσμίες καταβολής εισφορών στα ταμεία για το 4ο τρίμηνο 2017 είναι έως τις 15 Νοεμβρίου (για τον Οκτώβριο), έως τις 15 Δεκεμβρίου (για τον Νοέμβριο), έως τις 15 Ιανουαρίου (για τον Δεκέμβριο).

Υπάρχουν δυσκολίες με; Ή χρειάζεστε βοήθεια στο διαδίκτυο; Καλέστε μας ή οι λογιστές μας θα ετοιμάσουν και θα υποβάλουν αναφορές για εσάς!

Η πληρωμή του ΦΠΑ το 2017 πραγματοποιείται με τον ίδιο τρόπο όπως και το 2016. Σχετικά με τα χαρακτηριστικάΤο άρθρο μας θα σας ενημερώσει για τη διαδικασία πληρωμής ΦΠΑ και τον υπολογισμό του.

Πότε και με ποιον προϋπολογισμό να πληρώσετε ΦΠΑ

Ο ΦΠΑ είναι ομοσπονδιακός φόρος, επομένως πρέπει να καταβληθεί στον ομοσπονδιακό προϋπολογισμό. Ο ΦΠΑ είναι ο πιο δημοφιλής φόρος για το κράτος και παρέχει έως και το 40% όλων των φορολογικών εσόδων.

Οι φορολογούμενοι πληρώνουν ΦΠΑ στον προϋπολογισμό όταν πωλούν αγαθά προστιθέμενης αξίας.

Διαβάστε περισσότερα στο υλικό «Ποιος είναι ο ΦΠΑ;» .

Η πληρωμή ΦΠΑ παρέχεται για νομικά πρόσωπα και ιδιώτες επιχειρηματίες υπό το γενικό φορολογικό καθεστώς (GST), καθώς και για πρόσωπα που απαλλάσσονται από την καταβολή ΦΠΑ ή εφαρμόζουν ειδικά φορολογικά καθεστώτα (USN, UTII, Ενιαίος Αγροτικός Φόρος, PSN), αλλά έχουν εκδώσει τιμολόγιο προς τον αγοραστή με το κατανεμημένο ποσό ΦΠΑ.

Η διαχείριση του ΦΠΑ διενεργείται από τις φορολογικές αρχές και τις τελωνειακές υπηρεσίες (κατά την εισαγωγή αγαθών από χώρες εκτός EAEU).

Τα ακόλουθα άρθρα θα σας βοηθήσουν να προετοιμάσετε μια εντολή πληρωμής για πληρωμή φόρου:

- "Πού να πληρώσετε τον ΦΠΑ και πώς και πού να βρείτε τα σωστά στοιχεία για την πληρωμή;" ;

- "Λεπτομέρειες για την πληρωμή ΦΠΑ στο δελτίο πληρωμής 2016-2017: πώς να συμπληρώσετε;" ;

- «Εντολή πληρωμής ΦΠΑ το 2017 - δείγμα» .

Διαδικασία και περίοδος καταβολής ΦΠΑ το 2017

Ο ΦΠΑ καταβάλλεται βάσει δήλωσης ΦΠΑ, η οποία περιέχει πληροφορίες από τα βιβλία αγορών και πωλήσεων και το ημερολόγιο καταγραφής τιμολογίων (ρήτρα 5.1 του άρθρου 174 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η υποβολή της δήλωσης στις περισσότερες περιπτώσεις πραγματοποιείται σε ηλεκτρονική μορφή πριν από την 25η ημέρα του μήνα μετά το τέλος του τριμήνου (ρήτρα 5 του άρθρου 174 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αντίστοιχα, ως προθεσμία καταβολής του ΦΠΑ ορίζεται η 25η ημέρα καθενός από τους 3 επόμενους μήνες.

Διαβάστε για τις ιδιαιτερότητες της πληρωμής του φόρου από μη πληρωτές όταν έχουν τέτοια υποχρέωση. «Ο κακοπληρωτής ΦΠΑ που παρουσιάζει τον φόρο στον αγοραστή πρέπει να τον πληρώσει εφάπαξ» .

Σε περίπτωση μη έγκαιρης καταβολής φόρων θα επιβάλλονται πρόστιμα. Μέχρι την 1η Οκτωβρίου 2017, οι κυρώσεις υπολογίζονται πολλαπλασιάζοντας το ποσό των καθυστερήσεων, το 1/300 του ποσοστού αναχρηματοδότησης και την περίοδο καθυστερήσεων (άρθρο 75 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Από την 1η Οκτωβρίου 2017 αλλάζει η διαδικασία υπολογισμού των προστίμων για τα νομικά πρόσωπα: εάν υπάρξει καθυστέρηση έως και 30 ημέρες, οι κυρώσεις θα υπολογίζονται όπως πριν και από την 31η ημέρα καθυστέρησης το 1/150 της αναχρηματοδότησης. ο συντελεστής θα εφαρμοστεί στο ποσό των καθυστερούμενων οφειλών.

Το 2017, η φορολογική δήλωση ΦΠΑ γίνεται αποδεκτή από τις φορολογικές αρχές με τη μορφή που εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 29ης Οκτωβρίου 2014 Αρ. ММВ-7-3-5/558@ (όπως τροποποιήθηκε με την εντολή της Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 20 Δεκεμβρίου 2016 Αρ. ММВ-7-3/696@ ). Περιλαμβάνει στοιχεία από τα βιβλία αγορών και πωλήσεων, το ημερολόγιο τιμολογίων Περιλαμβάνει όλες τις πληροφορίες σχετικά με τα φορολογικά μητρώα, τους αντισυμβαλλομένους και τα τιμολόγια.

Εάν η δήλωση δεν υποβληθεί εμπρόθεσμα, επιβάλλεται στον παραβάτη πρόστιμο σύμφωνα με το άρθ. 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Φορολογικές συναλλαγές

Πραγματοποίηση πληρωμής για αγαθά και καταχώρισή τους, μεταφορά φόρων στον προϋπολογισμό και άλλες φορολογικές συναλλαγές - όλα αυτά αντικατοπτρίζονται στη λογιστική. Για να το κάνετε αυτό, χρησιμοποιήστε δημοσιεύσεις για συγκεκριμένες συναλλαγές:

- πληρωμή για αγαθά στον προμηθευτή: Dt 60 Kt 51.

- παραλαβή εμπορευμάτων από τον προμηθευτή: Dt 41 Kt 60, Dt 19 Kt 60;

- πωλήσεις αγαθών: Dt 62 Kt 90, Dt 90 Kt 68;

- Εκπίπτον ΦΠΑ: Dt 68 Kt 19;

- εγγραφές για καταβολή ΦΠΑ στον προϋπολογισμό: Dt 68 Kt 51.

Καταχωρήσεις κατά τον υπολογισμό των ποινών - Dt 91 Kt 68, πρόστιμα - Dt 99 Kt 68.

Αποτελέσματα

Γενικά, ο ΦΠΑ καταβάλλεται σε ίσες δόσεις του 1/3 της πληρωμής που ορίζεται στη φορολογική δήλωση την 25η ημέρα κάθε μήνα που ακολουθεί τον μήνα αναφοράς. Σε περίπτωση μη έγκαιρης υποβολής δήλωσης ενδέχεται να επιβληθεί πρόστιμο και η μη τήρηση της προθεσμίας πληρωμής του φόρου επιφέρει πρόστιμο.

Η δήλωση ΦΠΑ το 2017 πρέπει να συντάσσεται από οργανισμούς και μεμονωμένους επιχειρηματίες, συμπεριλαμβανομένων των διαμεσολαβητών, οι οποίοι (ρήτρα 5 του άρθρου 174 και υποπαράγραφος 1 του άρθρου 5 του άρθρου 173 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

- αναγνωρίζονται ως υπόχρεοι ΦΠΑ·

- είναι φορολογικοί πράκτορες ΦΠΑ.

Παράλληλα, δεν επιτρέπεται να υποβάλουν δήλωση ΦΠΑ εντός του 2017:

- οργανισμοί και μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα, τον ενιαίο γεωργικό φόρο, το UTII ή το σύστημα φορολογίας διπλωμάτων ευρεσιτεχνίας·

- οργανισμοί που απαλλάσσονται από τον ΦΠΑ (των οποίων τα έσοδα χωρίς ΦΠΑ τους τελευταίους 3 μήνες δεν ξεπέρασαν τα 2 εκατομμύρια ρούβλια).

- φορολογούμενοι που υποβάλλουν απλουστευμένη φορολογική δήλωση (που δεν έχουν συναλλαγές ΦΠΑ ή δεν έχουν κινήσεις τρεχουσών λογαριασμών).

Προθεσμίες υποβολής της δήλωσης το 2017: πίνακας

Υποβάλετε τη δήλωση ΦΠΑ για το 2017 το αργότερο την 25η ημέρα του μήνα που ακολουθεί το τρίμηνο αναφοράς. Παραθέτουμε τις προθεσμίες στον πίνακα.

Προθεσμία υποβολής ημερολογίου παραληφθέντων και εκδοθέντων τιμολογίων το 2017

Το 2017, οι μεσάζοντες που ενεργούν προς το συμφέρον τρίτων για δικό τους λογαριασμό υποχρεούνται να υποβάλλουν αρχεία καταγραφής των παραληφθέντων και εκδοθέντων τιμολογίων. Αυτοί είναι:

- πράκτορες προμήθειας?

- πράκτορες?

- διαμεταφορείς (που εμπλέκονται τρίτα μέρη χωρίς τη δική τους συμμετοχή)·

- προγραμματιστές (που εμπλέκονται τρίτα μέρη χωρίς τη δική τους συμμετοχή).

Η προθεσμία υποβολής του ημερολογίου των παραληφθέντων και εκδοθέντων τιμολογίων είναι το αργότερο την 20ή ημέρα του μήνα που ακολουθεί το τρίμηνο που έληξε. Παρακάτω στον πίνακα παρουσιάζονται οι προθεσμίες υποβολής του ημερολογίου παραληφθέντων και εκδοθέντων τιμολογίων το 2017.

Τρόπος παράδοσης το 2017

Οι δηλώσεις ΦΠΑ πρέπει να υποβάλλονται στην Ομοσπονδιακή Φορολογική Υπηρεσία αποκλειστικά σε ηλεκτρονική μορφή μέσω εξουσιοδοτημένων τηλεπικοινωνιακών φορέων. Και αυτό δεν έχει να κάνει με τον αριθμό των εργαζομένων του οργανισμού και ισχύει για όλους όσους πρέπει να συντάξουν δηλώσεις ΦΠΑ. Οι έντυπες δηλώσεις δεν θεωρούνται υποβληθείσες το 2017 (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 31 Ιανουαρίου 2015 Αρ. ΟΑ-4-17/1350).

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0