ΕΝΟΤΗΤΑ 2.4. ΑΠΟΣΒΕΣ ΠΑΓΙΩΝ

Οι αποσβέσεις των πάγιων περιουσιακών στοιχείων που αντικατοπτρίζονται στη λογιστική συσσωρεύονται σε όλη τη διάρκεια ζωής τους με τη μορφή χρεώσεων απόσβεσης σε λογαριασμούς απόσβεσης. Σε κάθε περίοδο αναφοράς, το ποσό της απόσβεσης διαγράφεται από τους λογαριασμούς απόσβεσης στους λογαριασμούς για την καταγραφή του κόστους παραγωγής. Μαζί με τα έσοδα από πωλούμενα προϊόντα και υπηρεσίες, οι αποσβέσεις μεταφέρονται στον τρεχούμενο λογαριασμό της εταιρείας, όπου και συσσωρεύονται. Οι χρεώσεις απόσβεσης δαπανώνται απευθείας από τον τρεχούμενο λογαριασμό για τη χρηματοδότηση νέων επενδύσεων κεφαλαίου σε πάγια στοιχεία ενεργητικού.

Υποτίμηση- πρόκειται για μια συστηματική διαδικασία μεταφοράς της αξίας των μέσων εργασίας καθώς φθείρονται στο προϊόν που παράγεται με τη βοήθειά τους. Η απόσβεση είναι η νομισματική έκφραση της φυσικής και ηθικής φθοράς των πάγιων περιουσιακών στοιχείων. Το ποσό των αποσβέσεων που προκύπτουν κατά τη λειτουργία των παγίων πρέπει να είναι ίσο με το αρχικό κόστος (αντικατάστασης) τους.

Αντικείμενα για τον υπολογισμό των αποσβέσεων είναι τα πάγια περιουσιακά στοιχεία που βρίσκονται στον οργανισμό υπό το δικαίωμα ιδιοκτησίας, οικονομικής διαχείρισης και λειτουργικής διαχείρισης.

Οι αποσβέσεις δεν χρεώνονται για τα ακόλουθα είδη παγίων:

· για πάγια περιουσιακά στοιχεία που ελήφθησαν βάσει συμφωνίας δώρου και δωρεάν κατά τη διαδικασία ιδιωτικοποίησης.

· Στεγαστικό απόθεμα (εκτός από αντικείμενα που χρησιμοποιούνται για τη δημιουργία εισοδήματος).

· αντικείμενα παγίων, των οποίων οι καταναλωτικές ιδιότητες δεν μεταβάλλονται με την πάροδο του χρόνου (οικόπεδα και αντικείμενα περιβαλλοντικής διαχείρισης).

Η πολιτική αποσβέσεων αποτελεί αναπόσπαστο μέρος της οικονομικής πολιτικής κάθε κράτους. Καθορίζοντας το ποσοστό απόσβεσης ή την ωφέλιμη ζωή, τη διαδικασία υπολογισμού και χρήσης των χρεώσεων απόσβεσης, το κράτος ρυθμίζει τον ρυθμό και τη φύση της αναπαραγωγής στις βιομηχανίες.

Χρήσιμη ζωήείναι η μέση διάρκεια ζωής αντικειμένων αυτού του τύπου.

Συντελεστής απόσβεσης- αυτό είναι το ετήσιο ποσοστό επιστροφής του κόστους των παγίων στοιχείων ενεργητικού που καθορίζεται από το κράτος.

Στη Ρωσία, χρησιμοποιούνται ενιαία ποσοστά απόσβεσης για τον υπολογισμό της απόσβεσης. Ο συντελεστής απόσβεσης καθορίζεται για κάθε είδος παγίων.

Το ποσοστό απόσβεσης για πλήρη αποκατάσταση υπολογίζεται χρησιμοποιώντας την έκφραση

Οπου Ν V– ετήσιο ποσοστό απόσβεσης για πλήρη αποκατάσταση. ΜΕ πρώτα– αρχικό κόστος των παγίων στοιχείων του ενεργητικού· μεγάλο– αξία ρευστοποίησης παγίων στοιχείων ενεργητικού παραγωγής· ρε– το κόστος της διάλυσης πάγιων περιουσιακών στοιχείων που πρόκειται να ρευστοποιηθούν και άλλες δαπάνες που συνδέονται με τη ρευστοποίηση· ΤΕΝΑ- χρήσιμη ζωή.

Οι συντελεστές απόσβεσης διαφοροποιούνται ανά ομάδες και είδη παγίων. Εξαρτώνται επίσης από τις συνθήκες υπό τις οποίες λειτουργούν τα πάγια στοιχεία ενεργητικού.

Έτσι, για κτίρια κυμαίνονται από 0,4 έως 11%, για μηχανήματα και εξοπλισμό ισχύος και εργασίας από περίπου 3 έως 50%, για εναλλάκτες θερμότητας στην παραγωγή πλαστικών με μη επιθετικό περιβάλλον - 6,7%, για τις ίδιες συσκευές που χρησιμοποιούνται σε παραγωγή πλαστικών με επιθετικά περιβάλλοντα – 10%.

Το ποσοστό απόσβεσης σχετίζεται με την ωφέλιμη ζωή του παγίου. Μπορούμε να υποθέσουμε ότι η ωφέλιμη ζωή είναι το αντίστροφο του ποσοστού απόσβεσης.

Κατά τη διάρκεια της ωφέλιμης ζωής ενός αντικειμένου των παγίων δεν αναστέλλεται η καταβολή των αποσβέσεων, παρά μόνο όταν είναι υπό ανακατασκευή ή εκσυγχρονισμό με απόφαση του επικεφαλής του οργανισμού. Αναστέλλεται επίσης η συσσώρευση αποσβέσεων για πάγια που μεταβιβάζονται με απόφαση του επικεφαλής του οργανισμού σε διατήρηση για περίοδο μεγαλύτερη των τριών μηνών.

Η απόσβεση του κόστους των παγίων που λήφθηκαν πρόσφατα αρχίζει την πρώτη ημέρα του μήνα που ακολουθεί τον μήνα παραλαβής τους. Για τα συνταξιούχα πάγια, οι αποσβέσεις παύουν την πρώτη ημέρα του μήνα που ακολουθεί τον μήνα διάθεσής τους.

Έλεγχος δοκιμής

1. Αποσβέσεις παγίωνΓια κάθε πάγιο, εφαρμόζονται οι έννοιες της απόσβεσης και οι νόρμες.

Ο πρώτος όρος σημαίνει μια συνεπή διαδικασία μεταφοράς του κόστους ενός αντικειμένου σε κατασκευασμένα προϊόντα και υπηρεσίες σε έξοδα.

Το δεύτερο είναι το ποσοστό αντικατάστασης του κόστους του παγίου, το οποίο εξαρτάται από την ωφέλιμη ζωή.

Για να κατανοήσετε την έννοια του ποσοστού απόσβεσης, πρέπει να κατανοήσετε τον μηχανισμό και τη σημασία της διαδικασίας απόσβεσης.

Η διαδικασία απόσβεσης είναι μια σημαντική διαδικασία, επειδή:

- κατευθύνει τις ταμειακές ροές στην αναπαραγωγή παγίων περιουσιακών στοιχείων·

- διαιρεί τις μεγάλες επενδύσεις ανά περιόδους.

Το ποσοστό εκφράζεται ως ποσοστόκαι δείχνει ποιο μερίδιο του κόστους για την απόκτηση παγίων στοιχείων ενεργητικού θα πρέπει να μεταφερθεί στα έξοδα και να επενδυθεί στο κόστος προϊόντων, αγαθών και εργασίας κατά τη διάρκεια του έτους.

Με άλλα λόγια, ο κανόνας είναι μέρος του κόστους του ΛΣ,τα οποία ο οργανισμός αναγνωρίζει ως έξοδα στο έτος αναφοράς.

Από τι εξαρτάται;

Το ποσοστό απόσβεσης εξαρτάται από τις ακόλουθες παραμέτρους:

- Μέθοδος υπολογισμού αποσβέσεων– επηρεάζει τόσο τη λογιστική όσο και τη φορολογική λογιστική παρακάτω είναι τα χαρακτηριστικά υπολογισμού του κανόνα ανάλογα με τη μέθοδο που χρησιμοποιείται.

- — στη λογιστική καθορίζεται ανεξάρτητα, στη φορολογική λογιστική σύμφωνα με την ομάδα αποσβέσεων που είναι κατάλληλη για το πάγιο.

- Ομάδα αποσβέσεων– αφορά μόνο τη φορολογική λογιστική με μη γραμμική μέθοδο υπολογισμού των αποσβέσεων, όταν ο συντελεστής καθορίζεται σύμφωνα με την επιλεγμένη ομάδα.

Ποιος ορίζει τις αποσβέσεις;

Στη λογιστικήδεν καθορίζονται πρότυπα, υπολογίζονται από λογιστή για κάθε μεμονωμένο πάγιο στοιχείο, ανάλογα με την επιλεγμένη μέθοδο υπολογισμού της απόσβεσης και την καθορισμένη διάρκεια ζωής.

Στην πράξη, ο ετήσιος αριθμός υπολογίζεται πάντα. Εξαίρεση αποτελεί η μέθοδος παραγωγής, στην οποία υπολογίζεται το μηνιαίο πρότυπο.

Στη φορολογική λογιστικήο κανόνας υπολογίζεται μόνο χρησιμοποιώντας τη μέθοδο γραμμικού υπολογισμού και το μηνιαίο μέγεθός του υπολογίζεται πάντα.

Η τιμή αυτή καθορίζεται σε νομοθετικό επίπεδο χρησιμοποιώντας μια μη γραμμική μέθοδο στη φορολογική λογιστική. Δεν χρειάζεται να μετρήσουμε τίποτα. Αρκεί να προσδιορίσετε την ομάδα απόσβεσης για το πάγιο περιουσιακό στοιχείο και, στη συνέχεια, από την ρήτρα 5 του άρθρου 259.2 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, επιλέξτε την κατάλληλη τιμή του κανόνα.

Πώς να υπολογίσετε το ετήσιο ποσοστό στη λογιστική;

Στη λογιστική, το ποσό του μέσου ετήσιου ποσοστού απόσβεσης καθορίζεται από τον λογιστή ανεξάρτητα. Για να γίνει αυτό, αρκεί να ορίσετε μια κατάλληλη ωφέλιμη ζωή για το πάγιο.

Επιπλέον, πρέπει να αποφασίσετε για τη μέθοδο απόσβεσης που θα χρησιμοποιηθεί. Υπάρχουν τέσσερα από αυτά στη λογιστική - , .

Ο ορισμός και η ουσία της έννοιας του ποσοστού απόσβεσης είναι πιο ευδιάκριτα για τη γραμμική μέθοδο.

Τύπος για γραμμική μέθοδο(καθορίζεται από τη ρήτρα 19 της PBU 6/01):

Τύπος:

Ετήσιο Ν.= 1 / SPI σε χρόνια * 100%.

Δηλαδή, αυτός ο δείκτης εκφράζεται πάντα ως ποσοστό.

Φόρμουλα για τη μέθοδο μειωτικού ισοζυγίουδιαφέρει από την εισαγωγή ενός αυξανόμενου συντελεστή επιτάχυνσης, τον οποίο ο οργανισμός αποδέχεται ανεξάρτητα εντός 3.

Τύπος υπολογισμού:

Ετήσιο Ν.= 1 * Ku / SPI με έτη * 100%.

Για τη μέθοδο διαγραφής του κόστους αναλογικά με τον όγκο των προϊόντων, έργων, υπηρεσιών, καθώς και για τη διαγραφή με το άθροισμα των αριθμών των ετών SPI, ο κανόνας δεν υπολογίζεται ούτε σε ετήσια ούτε σε μηνιαία βάση.

Παράδειγμα υπολογισμού

Η επιχείρηση έλαβε ένα περιουσιακό στοιχείο για το οποίο επιλέχθηκε λογιστική ωφέλιμη ζωή 3 ετών (36 μήνες) και καθιερώθηκε μια γραμμική μέθοδος υπολογισμού.

Ετήσιο Ν. = 1/3 * 100% = 33,33 τοις εκατό.

Πώς να προσδιορίσετε τη μηνιαία αξία στη λογιστική - τύποι

Η διαδικασία υπολογισμού του μηνιαίου επιτοκίου εξαρτάται από την επιλεγμένη μέθοδο υπολογισμού των χρεώσεων απόσβεσης.

Για τη γραμμική μέθοδοΟ μηνιαίος δείκτης δεν υπολογίζεται, ωστόσο, εάν είναι απαραίτητο, μπορεί να υπολογιστεί ως εξής:

Τύπος:

Μηνιαίο Ν.= 1 / SPI σε μήνες * 100%

Με τον ίδιο τρόπο για τη μέθοδο του μειωτικού ισοζυγίουΟ τύπος υπολογισμού μπορεί να παρουσιαστεί ως εξής:

Τύπος:

Μηνιαίο Ν.= 1 * Cu / SPI σε μήνες * 100%

Εάν το κόστος ενός παγίου διαγραφεί με τη μέθοδο παραγωγής, δηλαδή σε αναλογία με τα παραγόμενα προϊόντα ή τις υπηρεσίες ή την εργασία που εκτελείται, το μηνιαίο επιτόκιο δεν υπολογίζεται. Σε αυτήν την περίπτωση, είναι αδύνατο να προβλεφθεί εκ των προτέρων το ποσό των χρεώσεων απόσβεσης θα μεταφερθεί στα έξοδα για το έτος, καθώς αυτός ο δείκτης εξαρτάται από τον μηνιαίο όγκο παραγωγής.

Πώς να το βρείτε στη φορολογική λογιστική;

Η φορολογική λογιστική παρέχει μόνο 2 μεθόδους για τον υπολογισμό της απόσβεσης:

- Γραμμικός– το μηνιαίο επιτόκιο υπολογίζεται διαιρώντας τη μονάδα με την ωφέλιμη ζωή εκφρασμένη σε μήνες. Στη συνέχεια, η παράμετρος μετατρέπεται σε ποσοστό.

- - ο κανόνας καθορίζεται σε νομοθετικό επίπεδο ανάλογα με την ομάδα απόσβεσης του πάγιου περιουσιακού στοιχείου, οι τρέχουσες αξίες του μηνιαίου κανόνα μπορούν να βρεθούν στο άρθρο 259.2 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, η ετήσια παράμετρος δεν καθορίζεται.

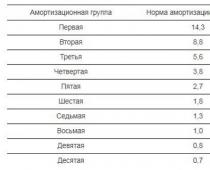

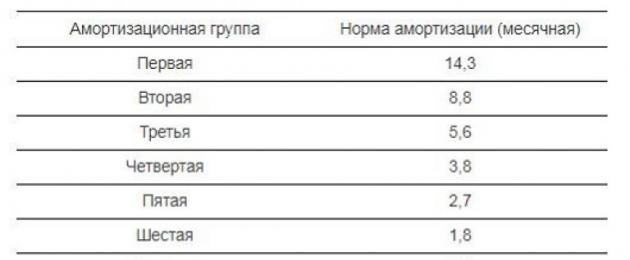

Συντελεστής απόσβεσης ανά ομάδες παγίων:

Στη φορολογική λογιστική θα πρέπει να δημιουργηθεί ομάδα αποσβέσεων για το ληφθέν πάγιο, βάσει της οποίας έχει ήδη επιλεγεί η περίοδος χρήσης.

Παράδειγμα

Για τα πάγια στοιχεία, καθορίζονται οι αποσβέσεις της ομάδας 3 και του SPI ίσες με 60 μήνες.

Εάν η επιχείρηση χρησιμοποιεί τη γραμμική μέθοδο, τότε το μηνιαίο επιτόκιο θα είναι 1,6667 τοις εκατό (1/60 * 100%).

Με τη μη γραμμική μέθοδο, πρέπει να δείτε το άρθρο 259.2 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, όπου για την ομάδα απόσβεσης 3 καθορίζεται μηνιαίος συντελεστής 5,6 τοις εκατό.

συμπεράσματα

Το ποσοστό απόσβεσης είναι μια έννοια που χρησιμοποιείται τόσο στη λογιστική όσο και στη φορολογική λογιστική. Ο δείκτης εκφράζεται πάντα ως ποσοστό και δείχνει ποιο μερίδιο του κόστους του παγίου θα πρέπει να μεταφερθεί στα έξοδα του οργανισμού για μια συγκεκριμένη χρονική περίοδο (έτος, μήνας).

Για λογιστικούς σκοπούς, η αξία αυτή υπολογίζεται πάντα σε ετήσια βάση, μετά την οποία προσδιορίζεται το ετήσιο ποσό της απόσβεσης και στη συνέχεια διαιρείται σε 12 μέρη.

Είναι γρήγορο και δωρεάν!

Είναι αδύνατο να φανταστεί κανείς την παραγωγική διαδικασία χωρίς πάγια στοιχεία ενεργητικού (Fixed Assets). Διασφαλίζοντας τη δημιουργία ενός προϊόντος φθείρονται, δηλαδή αποσβένονται, συνεισφέροντας μέρος της τιμής τους στο κόστος του προϊόντος που απελευθερώνεται. Τα ποσά αυτά, δεδουλευμένα μηνιαίως σε ισόποσες δόσεις, συνδυάζονται με τον όρο «απόσβεση» και ως «ποσοστό απόσβεσης» ορίζεται το ποσοστό των μειώσεων που καθορίζει το κράτος.

Συντελεστής απόσβεσης– μια αξία που υπολογίζεται ως ποσοστό της τιμής ενός παγίου στοιχείου που διαχειρίζεται η επιχείρηση. Το κόστος οποιουδήποτε προϊόντος που παράγεται από μια εταιρεία περιλαμβάνει πάντα ένα μερίδιο απόσβεσης των παγίων περιουσιακών στοιχείων. Θα μάθουμε πώς να προσδιορίζουμε το ποσοστό απόσβεσης και να κάνουμε τους απαραίτητους υπολογισμούς από αυτό το άρθρο.

Συντελεστής απόσβεσης παγίων περιουσιακών στοιχείων: έννοια και δομή

300.000 τρίψτε. / 20 χρόνια = 15.000 τρίψιμο.

Το ποσοστό απόσβεσης ως ποσοστό θα είναι ίσο με:

15.000 τρίψιμο. / 300.000 τρίψτε. × 100% = 5%.

Ο συντελεστής απόσβεσης καθορίζεται ανάλογα με τη μεθοδολογία υπολογισμού των αποσβέσεων που υιοθετεί η εταιρεία. Υπάρχουν τέσσερις πιθανοί τρόποι λογιστικής:

- γραμμικό, όταν οι αφαιρέσεις γίνονται σε ίσα μερίδια καθ' όλη τη διάρκεια ζωής του αντικειμένου (όπως στο παράδειγμα που παρουσιάζεται).

- μέθοδος φθίνοντος υπολοίπου, κατά την οποία οι μειώσεις υπολογίζονται με βάση το λόγο του ποσοστού απόσβεσης προς την υπολειμματική (και όχι την αρχική) αξία του για κάθε έτος αναφοράς. Συνεχίζοντας το παράδειγμα, ας υπολογίσουμε το ποσό των αποσβέσεων για το επόμενο έτος. Εάν το 1ο έτος λειτουργίας το 5% των 300.000 ρούβλια ανήλθε σε 15.000 ρούβλια, τότε στον 2ο υπολογισμό θα είναι ως εξής: 5% από 285.000 ρούβλια. (300.000 – 15.000), δηλαδή 14.250 ρούβλια. Στην περίπτωση αυτή, ο συντελεστής απόσβεσης δεν έχει αλλάξει, αλλά το ποσό της απόσβεσης έχει μειωθεί. Όταν χρησιμοποιείται ταχεία απόσβεση, το ποσοστό της για το έτος μπορεί να υπολογιστεί χρησιμοποιώντας τον τύπο % = K / SPI, όπου Κ– ο αυξανόμενος συντελεστής που υιοθετείται στην εταιρεία. Δεν μπορεί να είναι μεγαλύτερο από 3.

- μέθοδος διαγραφής του κόστους σύμφωνα με το συνολικό SPI. Όταν χρησιμοποιείται αυτή η μέθοδος, ο υπολογισμός δεν περιλαμβάνει τον υπολογισμό του ποσοστού απόσβεσης. Ωστόσο, κατανοώντας το μερίδιο του κόστους του παγίου ενεργητικού που αναγνωρίζεται ως ετήσιο ποσοστό απόσβεσης, ο τύπος υπολογισμού μπορεί να μοιάζει με αυτό: N = CHL / ∑CHL,όπου CHL είναι ο αριθμός των ετών που απομένουν μέχρι το τέλος του SPI του αντικειμένου OS, και ∑CHL είναι το άθροισμα του αριθμού των ετών του SPI. Στο παράδειγμά μας, ο υπολογισμός θα είναι ως εξής:

- -στο 1ο έτος % = 20 έτη / (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15 + 16 + 17 + 18 + 19 + 20 ) = 9,5%.

- Ποσοστό απόσβεσης (NA) = 9,5% x 300.000 RUB. = 28.500 τρίψτε.

- - στο 2ο έτος % = 19 έτη / 210 = 9%

- NA = 9% x 30.000 = 27.000 τρίψιμο. και τα λοιπά.;

- Κατά την εφαρμογή αυτής της μεθόδου, ο συντελεστής απόσβεσης θα μειωθεί, όπως και η ποσότητα της φθοράς.

- μέθοδος διαγραφής κόστους σε αναλογία με την ποσότητα των προϊόντων που πωλούνται. Με τη μέθοδο αυτή δεν υπολογίζεται ο ετήσιος συντελεστής, αφού το ποσό της απόσβεσης υπολογίζεται από τον φυσικό δείκτη του όγκου παραγωγής για την περίοδο τιμολόγησης.

Κατά τον υπολογισμό των συντελεστών απόσβεσης για φορολογικούς σκοπούς, θα χρησιμοποιηθούν μόνο δύο μέθοδοι - γραμμική και μη γραμμική. Η Linear είναι η πιο δημοφιλής και χρησιμοποιείται στο 70% των υφιστάμενων εταιρειών. Θεωρείται απλό, περιεκτικό και ακριβές.

Μέσος συντελεστής απόσβεσης

Ο υπολογισμός του μέσου ετήσιου συντελεστή είναι ένα σημαντικό σημείο στον προγραμματισμό του ποσού των αποσβέσεων, καθώς αυτός ο δείκτης επηρεάζει το τελικό οικονομικό αποτέλεσμα. Οι αρχικές παράμετροι που απαιτούνται για τον υπολογισμό του μέσου ποσοστού απόσβεσης είναι:

- Κόστος παγίων στην αρχή της περιόδου.

- Ετήσιες και μελλοντικές πληρωμές για τη θέση σε λειτουργία του PF.

- Πληροφορίες για την προγραμματισμένη διάθεση της περιουσίας.

Ο μέσος ετήσιος συντελεστής απόσβεσης για την περίοδο αναφοράς προσδιορίζεται από τον τύπο:

- N a =∑A o /OF μέσος όρος,

- όπου N a είναι το ποσοστό απόσβεσης σε%·

- ∑А о – το ποσό της απόσβεσης των παγίων στοιχείων ενεργητικού που υπολογίστηκε κατά την περίοδο αναφοράς, σε ρούβλια.

- Μέσος όρος PF - μέσο ετήσιο κόστος παγίων στοιχείων ενεργητικού σε ρούβλια.

Απόσβεση Ο.Π.Φ. Συντελεστές απόσβεσης.

Κάτω από υποτίμησηγίνεται κατανοητό επεξεργάζομαι, διαδικασίαμεταφέροντας την αξία των παγίων καθώς φθείρονται σε νέα προϊόντα.

Υποτίμηση - πρόκειται για αντιστάθμιση του κόστους απόσβεσης των OPF με τη συμπερίληψή τους στο κόστος παραγωγής καθ' όλη την περίοδο χρήσης του OPF (αποσβέσεις για πλήρη αποκατάσταση, δηλ. ανακαίνιση - απλή αναπαραγωγή). Οι αποσβέσεις διενεργούνται με σκοπό την πλήρη αντικατάσταση (αποκατάσταση) των παγίων κατά τη διάθεσή τους.

Οι αποσβέσεις που συσσωρεύονται μετά την πώληση των προϊόντων σχηματίζονται σε μετρητά εξοφλητικό απόθεμα.Οι μειώσεις απόσβεσης (σε ρούβλια) γίνονται σύμφωνα με τα ποσοστά απόσβεσης.

Συντελεστής απόσβεσης – αυτό είναι το ποσό των ετήσιων κρατήσεων που καθορίζεται ως ποσοστό της λογιστικής αξίας του PF. Θεσπίζονται πρότυπα για την πλήρη αποκατάσταση (ανακαίνιση) των παγίων στοιχείων παραγωγής. Αναπτύσσονται ως ενοποιημένα διατμηματικά πρότυπα, διαφοροποιημένα ανά τύπους και ομάδες PF. Κατά την ανάπτυξή τους λαμβάνονται υπόψη οι ακόλουθοι παράγοντες:

καθορισμένη διάρκεια ζωής, κόστος, συνθήκες λειτουργίας κ.λπ.

Η κυβέρνηση της Ρωσικής Ομοσπονδίας έχει υιοθετήσει την τυπική διάρκεια ζωής για πάγια στοιχεία ενεργητικού (ομάδες με διάρκεια ζωής από 1 έτος έως 30 χρόνια), η οποία εφαρμόζεται από την 1η Ιανουαρίου 2002.

Τα αποσβέσιμα ακίνητα της ATP κατανέμονται σε ομάδες ανάλογα με τις περιόδους χρήσης τους:

1) όλα τα μη διαρκή ακίνητα με ωφέλιμη ζωή από 1 έτος έως 2 έτη συμπεριλαμβανομένων.

2) 2 – 3 χρόνια.

3) 3 – 5 χρόνια.

4) 5 – 7 ετών.

5) 7 – 10 ετών.

6) 10 – 15 ετών.

7) 15 – 20 ετών.

8) 20 – 25 ετών.

9) 25 – 30 ετών.

10) άνω των 30 ετών.

Οι επιχειρήσεις καθορίζουν ανεξάρτητα την ωφέλιμη ζωή των πάγιων περιουσιακών στοιχείων κατά την ημερομηνία θέσης σε λειτουργία μιας συγκεκριμένης εγκατάστασης με βάση τον OKOF (All-Russian Classifier of Fixed Assets), ο οποίος εφαρμόζεται από την 1η Ιανουαρίου 2002.

Η επιλεγμένη μέθοδος απόσβεσης καθορίζεται λογιστικές πολιτικές για λογιστικούς και φορολογικούς λογιστικούς σκοπούς.

Η δεδουλευμένη απόσβεση αναστέλλεται εάν το περιουσιακό στοιχείο (με απόφαση του επικεφαλής του οργανισμού) μεταφερθεί σε διατήρηση για περίοδο μεγαλύτερη των 3 μηνών, καθώς και κατά την περίοδο ανακατασκευής, εκσυγχρονισμού και επισκευής του περιουσιακού στοιχείου, που διαρκεί περισσότερο από ένα χρόνο.

Για πάγια περιουσιακά στοιχεία μη κερδοσκοπικών οργανισμών, στεγαστικό απόθεμα επιχειρήσεων, στέγαση και κοινοτικές υπηρεσίες, οι αποσβέσεις υπολογίζονται στο τέλος του έτους αναφοράς σύμφωνα με τους καθορισμένους συντελεστές απόσβεσης. (Η κίνηση των ποσών απόσβεσης για αυτά τα αντικείμενα καταγράφεται σε ξεχωριστό λογαριασμό εκτός ισολογισμού 010 «Αποσβέσεις παγίων»):

1. Δεδουλευμένες αποσβέσεις παγίων

Δ 20,23,26,44 Κ 02

2. Έγινε επανεκτίμηση (αναπροσαρμογή) αποσβέσεων

3. Οι αποσβέσεις έχουν επανεκτιμηθεί (αποσβεσθεί):

4. Διαγραφές αποσβέσεων: Δ02 Κ01-Β

5. Δεδουλευμένες αποσβέσεις: D 010 K -

Η απόσβεση υπολογίζεται με μία από τις ακόλουθες μεθόδους:

1) Γραμμική μέθοδος προϋποθέτει ακόμη και δεδουλευμένη απόσβεση καθ' όλη τη διάρκεια της ωφέλιμης ζωής του ακινήτου (ΛΣ).

A = Sp * Στο /100%, όπου A είναι το μηνιαίο (ετήσιο) ποσό

απόσβεση, τρίψιμο.

Sp – αρχικό κόστος του λειτουργικού συστήματος

(ισολογισμός), τρίψτε.

Το ποσοστό απόσβεσης για κάθε αντικείμενο καθορίζεται από τον τύπο

On = 1/N * 100%, όπου N είναι η ωφέλιμη ζωή του λειτουργικού συστήματος (σε μήνες), %

Ποσοστό απόσβεσης: Na = 1/N * 100%

Ενεργό = 1/5*100%=20%

Για (μήνα) = (1/5*12) * 100% = 1,667%

Χρεώσεις απόσβεσης για το έτος:

A = Sp * Στο /100%

260.000*20% / 100% = 52.000 τρίψτε. (ετησίως)

Χρεώσεις απόσβεσης για το μήνα: 52.000:12=4333 τρίψιμο.

ή A = Sp * On (μήνας) / 100%

260.000 * 1,667% / 100% = 4334,2 ρούβλια. (Μηνιαίο)

2) Μη γραμμική μέθοδος προϋποθέτει μηνιαία μείωση των χρεώσεων απόσβεσης.

α) μέθοδος μείωσης του υπολοίπου (βασική)

Υπολογίζεται με τον τύπο:

A = Co * Στο /100%, όπου Co είναι η υπολειμματική αξία των παγίων στην αρχή

μήνα, τρίψτε.

Ο συντελεστής απόσβεσης καθορίζεται από τον τύπο:

On = 2/N * 100%, όπου N είναι η ωφέλιμη ζωή του λειτουργικού συστήματος (σε μήνες), %

Όταν η υπολειμματική αξία φτάσει το 20% της αρχικής αξίας, καθορίζεται ως βασική αξία και υπολογίζεται η απόσβεση:

Ames = Sb/N, όπου Sb είναι το βασικό κόστος των πάγιων περιουσιακών στοιχείων, τρίψτε.

N – αριθμός μηνών σε λειτουργία μέχρι το τέλος

χρήσιμη ζωή

Μ Μέθοδος φθίνοντος υπολοίπου (2η επιλογή)

Η μέθοδος του μειωτικού υπολοίπου για τον προσδιορισμό της ωφέλιμης ζωής καθορίζεται στην περίπτωση που η αποτελεσματικότητα χρήσης ενός στοιχείου παγίων μειώνεται με κάθε επόμενο έτος.

Το ετήσιο ποσό των χρεώσεων απόσβεσης προσδιορίζεται με βάση την υπολειμματική αξία των παγίων στην αρχή της περιόδου αναφοράς και το ποσοστό απόσβεσης που υπολογίζεται με βάση την ωφέλιμη ζωή των παγίων και τον συντελεστή επιτάχυνσης (όχι υψηλότερος από 3).

Παράδειγμα: Το κόστος του λειτουργικού συστήματος είναι 260.000 ρούβλια.

Χρήσιμη διάρκεια ζωής - 5 χρόνια.

Συντελεστής επιτάχυνσης – 2

Ετήσιο ποσοστό απόσβεσης – 20%

Στον 1ο χρόνο λειτουργίας:

A = Sp * (Σε * k) /100%,

όπου Α είναι το ετήσιο ποσό απόσβεσης, τρίψτε.

Sp – αρχικό κόστος παγίων (ισολογισμός), τρίψιμο.

k – συντελεστής επιτάχυνσης

A = 260.000 *(20% *2)/100%=260.000*40%/100%=104.000 τρίψτε.

Στο 2ο έτος λειτουργίας:

Οι αποσβέσεις θα προσδιορίζονται με βάση την υπολειμματική αξία του περιουσιακού στοιχείου στο τέλος του πρώτου έτους λειτουργίας.

Σύνθεση = 260.000-104.000 = 156.000 τρίψτε.

A = 156.000*40%/100% = 62.400 τρίψιμο. σε ένα χρόνο.

Στον 3ο χρόνο λειτουργίας:

Οι αποσβέσεις θα προσδιορίζονται με βάση την υπολειμματική αξία του περιουσιακού στοιχείου στο τέλος του δεύτερου έτους λειτουργίας.

Σύνθεση = 156.000-62.400 = 93.600 τρίψιμο.

A = 93.600*40%/100% =37.440 τρίψτε. σε ένα χρόνο.

Στον 4ο χρόνο λειτουργίας:

Οι αποσβέσεις θα προσδιορίζονται με βάση την υπολειμματική αξία του περιουσιακού στοιχείου στο τέλος του τρίτου έτους λειτουργίας.

Σύνθ. = 93.600-37.440 = 56.160 τρίψιμο.

A = 56.416 * 40%/100% = 22.464 ρούβλια. σε ένα χρόνο

Στον 5ο χρόνο λειτουργίας:

Οι αποσβέσεις θα προσδιορίζονται με βάση την υπολειμματική αξία του περιουσιακού στοιχείου στο τέλος του τέταρτου έτους λειτουργίας.

Σύνθ. = 56.160-22.464 = 33.696 τρίψιμο.

A = 33.696 *40%/100% = 13.478,4 ρούβλια. σε ένα χρόνο

Η συσσωρευμένη απόσβεση σε 5 χρόνια θα είναι 239.782,4 ρούβλια. Η διαφορά μεταξύ του αρχικού κόστους των παγίων στοιχείων ενεργητικού και του ποσού των δεδουλευμένων αποσβέσεων στο ποσό των 20.217,6 ρούβλια αντιπροσωπεύει την αξία ρευστοποίησης (!) του αντικειμένου, η οποία δεν λαμβάνεται υπόψη κατά τον υπολογισμό της απόσβεσης ανά έτος, εκτός από το τελευταίο έτος της λειτουργίας. Στο τελευταίο έτος λειτουργίας, οι αποσβέσεις υπολογίζονται αφαιρώντας την αξία διάσωσης από την υπολειμματική αξία των παγίων στην αρχή του τελευταίου έτους.

σι) μέθοδος διαγραφής με βάση το άθροισμα των αριθμών των ετών ωφέλιμης ζωής

Ο ετήσιος συντελεστής απόσβεσης προσδιορίζεται με βάση το αρχικό κόστος του παγίου και τον ετήσιο δείκτη, όπου αριθμητής είναι ο αριθμός των ετών που απομένουν μέχρι το τέλος της ζωής του παγίου και ο παρονομαστής είναι το άθροισμα των αριθμών των ετών την ωφέλιμη ζωή του περιουσιακού στοιχείου.

Παράδειγμα: Το κόστος του λειτουργικού συστήματος είναι 260.000 ρούβλια.

Χρήσιμη διάρκεια ζωής - 5 χρόνια.

Το άθροισμα των αριθμών των χρήσιμων ετών θα είναι 1+2+3+4+5=15

Στον 1ο χρόνο λειτουργίαςο λόγος θα είναι 5/15, το ποσό των δεδουλευμένων αποσβέσεων θα είναι:

260.000*5/15=86.666,67 τρίψτε.

Στο 2ο έτος λειτουργίαςη αναλογία θα είναι 4/15,

το ποσό των δεδουλευμένων αποσβέσεων θα είναι:

260.000*4/15=69.333,33 τρίψτε.

Στον 3ο χρόνο λειτουργίαςο λόγος θα είναι 3/15, το ποσό των δεδουλευμένων αποσβέσεων θα είναι:

260.000*3/15=52.000 τρίψτε.

Στον 4ο χρόνο λειτουργίαςο λόγος θα είναι 2/15, το ποσό των δεδουλευμένων αποσβέσεων θα είναι:

260.000*2/15=34.666,67 τρίψτε.

Τον τελευταίο 5ο χρόνο λειτουργίαςο λόγος θα είναι 1/15, το ποσό των δεδουλευμένων αποσβέσεων θα είναι:

260.000*1/15=17.333,33 τρίψτε.

V) μέθοδος διαγραφής κόστους σε αναλογία με τον όγκο των προϊόντων (έργα, υπηρεσίες).

Με αυτήν τη μέθοδο διαγραφής του κόστους των παγίων, οι αποσβέσεις υπολογίζονται με βάση τον φυσικό δείκτη του όγκου παραγωγής (εργασίας) στην περίοδο αναφοράς και τον λόγο του αρχικού κόστους του παγίου και του εκτιμώμενου όγκου παραγωγής (εργασία) για ολόκληρη την ωφέλιμη ζωή του παγίου.

Παράδειγμα: Το κόστος ενός αυτοκινήτου είναι 65.000 ρούβλια.

Η εκτιμώμενη χιλιομετρική απόσταση του αυτοκινήτου είναι 400.000 χλμ.

Κατά την περίοδο αναφοράς, η χιλιομετρική απόσταση του οχήματος ήταν 8.000 km.

Το ποσό απόσβεσης για αυτήν την περίοδο θα είναι:

8.000 χλμ.* (65.000 τρίψιμο/400.000 χλμ.)= 1.300 τρίψιμο.

Το ποσό της απόσβεσης για ολόκληρη τη χιλιομετρική περίοδο θα είναι:

400.000 χλμ.*(65.000 τρίψιμο/400.000 χλμ.)=65.000 τρίψιμο.

3. Αξιολόγηση της αποτελεσματικότητας της χρήσης PF σε μηχανοκίνητα οχήματα.

1) Η απόδοση των περιουσιακών στοιχείων είναι ένας δείκτης που αντικατοπτρίζει το ποσό του εισοδήματος ανά 1 ρούβλι. κόστος του Ο.Π.Φ.

α) Σε όρους αξίας:

Fo = D / Csg, όπου Fo είναι η παραγωγικότητα κεφαλαίου, τρίψτε

Δ – ποσό εισοδήματος

Ссг – μέσο ετήσιο κόστος ανοιχτού συνταξιοδοτικού ταμείου, τρίψιμο.

β) Σε είδος:

Фo = Q / Ссг, όπου Q είναι η ποσότητα των προϊόντων (έργα, υπηρεσίες)

2) Η ένταση του κεφαλαίου είναι αντίστροφος δείκτης της παραγωγικότητας του κεφαλαίου και χαρακτηρίζει το κόστος του ανοιχτού ταμείου συντάξεων ανά ρούβλι εισοδήματος.

α) Σε όρους αξίας:

Fe = Ssg / D = 1 / Fo

β) Σε είδος

Fe = Csg / Q = 1 /Fo (Q)

3) Αναλογία κεφαλαίου-εργασίας: (εργασία εργαζομένων) - δείκτης που χαρακτηρίζει την ασφάλεια κάθε υπαλλήλου του γενικού δημόσιου ταμείου, δηλ. καθορίζει το κόστος του OPF που αναλογεί σε κάθε εργαζόμενο.

Фв = Ссг / N, όπου N είναι ο μέσος αριθμός υπαλλήλων της ATP, δηλ. ΑΡΙΘΜΟΣ ΑΤΟΜΩΝ.

4) Κερδοφορία PF - δείχνει πόσο κέρδος (ισολογισμός ή καθαρό) είναι ανά 1 ρούβλι. Ο.Π.Φ.

Rof = Pbal / Ссг*100%, όπου Pb είναι το κέρδος του ισολογισμού

Rof = Pch / Ssg *100% Pch – καθαρό κέρδος

Εκτός από τους αναφερόμενους δείκτες, οι ακόλουθοι συντελεστές χρησιμοποιούνται για την αξιολόγηση της χρήσης OPF σε οχήματα:

1) Εντατικός συντελεστής φορτίου - καθορίζει το φορτίο του OPF από την ισχύ

Kint = Wf / Wp, όπου Wf είναι η πραγματική ποσότητα εργασίας που εκτελείται ανά μονάδα χρόνου.

Wp – προγραμματισμένος όγκος εργασίας ανά μονάδα χρόνου

Kint = Wf / Wmax, όπου Wmax είναι ο μέγιστος όγκος εργασίας κατά τον ίδιο χρόνο.

2) Εκτεταμένος συντελεστής φορτίου, δηλ. εκτεταμένη χρήση του OF – καθορίζει το φορτίο του OFF με την πάροδο του χρόνου.

Kext = Tf / Tv, όπου Tf είναι ο χρόνος που εργάστηκε πραγματικά από τον γενικό υπάλληλο ανά βάρδια (μήνας, έτος, ώρα)

TV – δυνατός (τυπικός) χρόνος λειτουργίας του OPF ανά βάρδια, ώρα.

Εάν στον αριθμητή πάρουμε Tp (προγραμματισμένη), Tk (ημερολογιακή), Tp – προγραμματισμένη (ονομαστική) ώρα, τότε ως αποτέλεσμα μπορούμε να υπολογίσουμε τους προγραμματισμένους, ημερολογιακούς και συνήθεις (ονομαστικούς) συντελεστές εκτεταμένης χρήσης.

3) Συντελεστής αναπόσπαστου φορτίου OPF – καθορίζει το φορτίο OPF από άποψη χρόνου και ισχύος.

Kintegra = Kint * Kext

4) Ο συντελεστής μετατόπισης εξοπλισμού δείχνει πόσες βάρδιες λειτούργησε κατά μέσο όρο κάθε μονάδα εγκατεστημένου εξοπλισμού κατά τη διάρκεια της ημέρας.

Ksm = Ms / M, όπου Ms είναι ο αριθμός που εργάστηκε σε όλες τις βάρδιες

μηχανικός

M – ποσότητα εγκατεστημένου εξοπλισμού.

Ορισμένες επιχειρήσεις καθορίζουν επίσης τους ακόλουθους συντελεστές:

1) Συντελεστής ανανέωσης - χαρακτηρίζει την ένταση της θέσης σε λειτουργία των νέων OPF

Kob = Sp/Sk, όπου Sp είναι το κόστος του συνταξιοδοτικού ταμείου ανοιχτής χρήσης που τέθηκε πρόσφατα σε λειτουργία κατά την περίοδο αναφοράς, τρίψιμο.

Ск – κόστος ανοιχτού ταμείου συντάξεων στο τέλος της περιόδου αναφοράς, τρίψιμο.

2) Ποσοστό συνταξιοδότησης - καθορίζει την ανάγκη αναπλήρωσης του γενικού ταμείου.

Kv = St/Sn, όπου St είναι το κόστος του συνταξιούχου OPF για

περίοδος αναφοράς, τρίψτε.

Сн – κόστος OPF στην αρχή της περιόδου αναφοράς

περίοδος, τρίψτε.

3) Συντελεστής φθοράς - αποκαλύπτει τον βαθμό φθοράς του OPF

Ki = Av / Sk, όπου Av είναι χρεώσεις απόσβεσης για

πλήρης αποκατάσταση, τρίψτε.

SK – κόστος OPF στο τέλος της περιόδου αναφοράς

περίοδος, τρίψτε.

4) Συντελεστής καταλληλότητας - χαρακτηρίζει τον βαθμό καταλληλότητας

Kg = 1 – Ki, όπου Ki είναι ο συντελεστής φθοράς

Η απόσβεση του γενικού δημόσιου ταμείου είναι η επιστροφή του κόστους απόσβεσης του γενικού βιομηχανικού ταμείου με τη συμπερίληψή τους στο κόστος παραγωγής καθ' όλη την περίοδο λειτουργίας του γενικού βιομηχανικού ταμείου (αποσβέσεις για πλήρη αποκατάσταση ή ανακαίνιση - Av).

Οι μειώσεις απόσβεσης (σε ρούβλια) γίνονται σύμφωνα με τα ποσοστά απόσβεσης.

Το ποσοστό απόσβεσης για την πλήρη αποκατάσταση (ανακαίνιση) των παγίων Nb είναι το ετήσιο ποσοστό αποπληρωμής του κόστους του γενικού ταμείου, το οποίο καθορίζει το ύψος των ετήσιων χρεώσεων απόσβεσης (NV).

Μέθοδοι υπολογισμού συντελεστών και ποσών απόσβεσης τροχαίου υλικού (FS)

Οι παρακάτω συμβολισμοί χρησιμοποιούνται στους τύπους:

C 0 - υπολειμματική αξία του αυτοκινήτου, τρίψτε.

T n - τυπική διάρκεια ζωής του αυτοκινήτου, χρόνια.

L A - χιλιόμετρα απόσβεσης του αυτοκινήτου, km.

L f - πραγματική συνολική χιλιομετρική απόσταση του αυτοκινήτου, km.

Το ύψος των χρεώσεων απόσβεσης προσδιορίζεται με τρεις μεθόδους: ενιαία, ομοιόμορφα επιταχυνόμενη και επιταχυνόμενη. Η ενιαία μέθοδος προσδιορισμού του ποσού των χρεώσεων απόσβεσης επικεντρώνεται στην ομοιόμορφη φυσική και ηθική φθορά του περιουσιακού στοιχείου.

Σε περίπτωση απαξίωσης του PF χρησιμοποιείται η μέθοδος της ταχείας απόσβεσης, όταν τα τρία πρώτα χρόνια εφαρμόζονται αυξημένα πρότυπα, επιτρέποντας περίπου τα 2/3 του αρχικού τους κόστους να μεταφερθούν στο κόστος παραγωγής. Η εναπομένουσα αξία μετά από αυτό μεταφέρεται με τους ίδιους (σταθερούς) συντελεστές απόσβεσης για κάθε ένα από τα υπόλοιπα έτη υπηρεσίας εντός της αποδεκτής περιόδου απόσβεσης.

Επί του παρόντος, χρησιμοποιείται άνιση απόσβεση, στην οποία το μεγαλύτερο μέρος του κόστους του PF περιλαμβάνεται στο κόστος παραγωγής κατά τα πρώτα χρόνια λειτουργίας. Για παράδειγμα, τον πρώτο χρόνο - 50%, δεύτερο - 30%, τρίτο - 20%. Αυτό επιτρέπει στην επιχείρηση, σε συνθήκες πληθωρισμού, να ανακτήσει γρήγορα τα κόστη και να τα χρησιμοποιήσει για περαιτέρω ενημέρωση των χρηματοοικονομικών περιουσιακών στοιχείων.

4. Αξιολόγηση της αποτελεσματικότητας της χρήσης PF σε οχήματα.

Η αύξηση της έντασης της λειτουργίας του OPF αποτελεί σημαντική προϋπόθεση και αποθεματικό για την αύξηση της αποδοτικότητας της παραγωγής.

Για την αξιολόγηση της αποτελεσματικότητας της χρήσης PF στις μηχανοκίνητες μεταφορές, χρησιμοποιούνται δείκτες παραγωγικότητας κεφαλαίου, έντασης κεφαλαίου, αναλογίας κεφαλαίου-εργασίας και κερδοφορίας του PF, καθώς και διάφοροι συντελεστές.

1. Παραγωγικότητα κεφαλαίου– ένας δείκτης που αντικατοπτρίζει το ποσό του εισοδήματος ανά 1 ρούβλι. κόστος του Ο.Π.Φ.

α) Σε όρους αξίας:

Fo = D / Csg, όπου Fo είναι η παραγωγικότητα κεφαλαίου, τρίψτε.

D – ποσό εισοδήματος, τρίψιμο.

Ссг – μέσο ετήσιο κόστος ανοιχτού συνταξιοδοτικού ταμείου, τρίψιμο.

β) Σε είδος:

Фo = Q / Ссг, όπου Q είναι η ποσότητα των προϊόντων (έργα, υπηρεσίες)

2.Ένταση κεφαλαίου- δείκτης αντίστροφος της παραγωγικότητας του κεφαλαίου, χαρακτηρίζει το κόστος του ανοιχτού ταμείου συντάξεων ανά κάθε ρούβλι εισοδήματος.

Α) Σε όρους αξίας:

Fe = Csg / D = 1 / Fo, όπου Csg είναι το μέσο ετήσιο κόστος του γενικού ταμείου, τρίψιμο.

β) Σε είδος

Fe = Csg / Q = 1 /Fo (Q)

3.Αναλογία κεφαλαίου-εργασίας: (εργασία εργαζομένων) - δείκτης που χαρακτηρίζει την ασφάλεια κάθε υπαλλήλου του γενικού δημόσιου ταμείου, δηλ. καθορίζει το κόστος του OPF που αναλογεί σε κάθε εργαζόμενο.

Фв = Ссг / N, όπου N είναι ο μέσος αριθμός

Κατανοούμε την έννοια της απόσβεσης. Εδώ θα μάθετε πώς να υπολογίζετε τις αποσβέσεις των παγίων. Από το 2002 έως σήμερα, χρησιμοποιούνται στη λογιστική οι ακόλουθες μέθοδοι υπολογισμού των αποσβέσεων: η σταθερή μέθοδος υπολογισμού των αποσβέσεων, η μέθοδος του μειωτικού ισοζυγίου, η μέθοδος ανάλογη με τον όγκο της παραγωγής, καθώς και η μέθοδος που βασίζεται στην άθροισμα των αριθμών των ετών ωφέλιμης ζωής. Σε αυτό το άρθρο θα αναλύσουμε αυτές τις 4 μεθόδους υπολογισμού των αποσβέσεων με παραδείγματα.

Ο υπολογισμός των χρεώσεων απόσβεσης για τα πάγια περιουσιακά στοιχεία περιλαμβάνει τη χρήση της αρχικής ή υπολειμματικής αξίας και του συντελεστή απόσβεσης των παγίων. Το αρχικό κόστος είναι το κόστος με το οποίο το αντικείμενο έγινε δεκτό για λογιστικοποίηση κατά την παραλαβή από την επιχείρηση. Διαβάστε περισσότερα για την παραλαβή παγίων. Η υπολειμματική αξία των παγίων είναι η διαφορά μεταξύ του αρχικού κόστους και των δεδουλευμένων αποσβέσεων.

Γενικός τύπος για τον υπολογισμό των χρεώσεων απόσβεσης:

Κόστος (αρχικό ή υπολειπόμενο) * ποσοστό απόσβεσης / 100%.

Ο υπολογισμός του ποσοστού είναι πολύ απλός για να γίνει αυτό, πρέπει να διαιρέσετε όλες τις αποσβέσεις (λαμβανόμενες ως 100%) με. Στη συνέχεια, μπορείτε να υπολογίσετε το ποσό της απόσβεσης για το προηγούμενο έτος, δηλαδή να πολλαπλασιάσετε το αρχικό κόστος με το ποσοστό και να διαιρέσετε με το 100%. Πώς να υπολογίσετε τις αποσβέσεις για ένα μήνα; Για να γίνει αυτό, το μόνο που μένει είναι να διαιρέσουμε το ποσό που ελήφθη από την προηγούμενη ενέργεια με τον αριθμό των μηνών του έτους.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0