KBK VAT - 2019 για νομικά πρόσωπα πρέπει να αναγράφεται στις δηλώσεις ΦΠΑ και στις εντολές πληρωμής για την πληρωμή αυτού του φόρου. Επίσης, η ΣΣΕ για ΦΠΑ θα σας φανεί χρήσιμη εάν οι φορολογικές αρχές απαιτήσουν να πληρώσετε πρόστιμο και πρόστιμα για παράβαση φορολογικών νόμων. Ας εξετάσουμε ποιες ΣΣΕ για ΦΠΑ θα εφαρμοστούν το 2019.

ΦΠΑ: βασικές έννοιες

Στη Ρωσία, ο φόρος προστιθέμενης αξίας εμφανίστηκε το 1992 και η ιστορία του ξεκινά με τον Γερμανό οικονομολόγο Wilhelm von Simenson, ο οποίος το 1919 πρότεινε έναν «εξευγενισμένο φόρο κύκλου εργασιών». Στη φορολογική πρακτική, οι Γάλλοι ήταν οι πρώτοι που επέβαλαν ΦΠΑ το 1954, αλλά όχι στο έδαφος της χώρας τους, αλλά στην αποικία της Ακτής Ελεφαντοστού. Σήμερα, ο ΦΠΑ με διάφορες τροποποιήσεις υπάρχει στη φορολογική πρακτική σε περισσότερες από 50 χώρες σε όλο τον κόσμο.

Στη νομοθεσία της Ρωσικής Ομοσπονδίας, το Κεφάλαιο 21 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας είναι αφιερωμένο στον ΦΠΑ. Επιπλέον, το Υπουργείο Οικονομικών και η Ομοσπονδιακή Φορολογική Υπηρεσία εκδίδουν συνεχώς επιστολές και διευκρινίσεις για διφορούμενες καταστάσεις.

Η ουσία του ΦΠΑ είναι η απόσυρση από τον προϋπολογισμό μέρους της προστιθέμενης αξίας σε κάθε στάδιο παραγωγής ενός προϊόντος ή δημιουργίας μιας υπηρεσίας. Ο ΦΠΑ αναφέρεται στους έμμεσους φόρους, σε αντίθεση με τους άμεσους φόρους, οι οποίοι επιβάλλονται απευθείας στα οικονομικά αποτελέσματα των δραστηριοτήτων του φορολογούμενου ή της περιουσίας του· ο ΦΠΑ περιλαμβάνεται στην τιμή κάθε προϊόντος. Και οι πραγματικοί φορολογούμενοι είναι πολίτες, αφού αγοράζουν τακτικά αγαθά ή χρησιμοποιούν υπηρεσίες. Οι επιχειρηματίες, μάλιστα, μεταφέρουν το ποσό του φόρου μόνο σε κρατικούς φορείς.

Το πλεονέκτημα του ΦΠΑ ως έμμεσου φόρου είναι ότι τα έσοδα από αυτόν στον προϋπολογισμό δεν στεγνώνουν: ακόμη και σε κατάσταση κρίσης, ο πληθυσμός χρειάζεται να κάνει αγορές, ακόμη και τις πιο ελάχιστες, μόνο ό,τι είναι απαραίτητο για τη ζωή.

Σύμφωνα με το άρθ. 143 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι οργανισμοί, οι επιχειρηματίες και τα άτομα που διακινούν εμπορεύματα πέρα από τα σύνορα της Τελωνειακής Ένωσης υποχρεούνται να καταβάλλουν ΦΠΑ. Οι φορολογούμενοι σε ειδικά καθεστώτα, καθώς και ορισμένες εταιρείες που διοργανώνουν μεγάλες αθλητικές εκδηλώσεις στη Ρωσική Ομοσπονδία, απαλλάσσονται από τον ΦΠΑ.

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας προβλέπει φορολογική απαλλαγή σε πολλές άλλες περιπτώσεις. Διαβάστε περισσότερα στο υλικό «Πώς να απαλλαγείτε από τον ΦΠΑ» .

Αντικείμενο φορολογίας είναι η πώληση αγαθών ή η παροχή υπηρεσιών, η εκτέλεση εργασιών κατασκευής και εγκατάστασης από μόνος του, η εισαγωγή αγαθών στη Ρωσική Ομοσπονδία, η μεταφορά αγαθών ή η παροχή υπηρεσιών για τις ανάγκες της εταιρείας ( Άρθρο 146 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ποιες επιχειρηματικές διαδικασίες δεν υπόκεινται σε φόρο, διαβάστε το άρθρο "Συναλλαγές που δεν υπόκεινται σε φορολογία: τύποι και χαρακτηριστικά" .

Ο φορολογούμενος θα υπολογίσει το ποσό του ΦΠΑ που καταβάλλεται στον προϋπολογισμό ως τη διαφορά μεταξύ του «εξερχόμενου» φόρου (δηλαδή του φόρου που παρουσιάζεται στους αγοραστές των αγαθών ή των υπηρεσιών του) και του «εισερχόμενου» (δηλαδή αυτού που κατανέμεται από τον προμηθευτές στα τιμολόγια).

Ο βασικός συντελεστής ΦΠΑ το 2019 είναι 20%. Για κοινωνικά σημαντικά αγαθά, προβλέπονται μειωμένοι φορολογικοί συντελεστές: 10 και 0% (άρθρο 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επιπλέον, ορισμένες συναλλαγές απαλλάσσονται από τη φορολογία: εκπαίδευση, τραπεζικές συναλλαγές, τελετουργίες, θρησκευτικές υπηρεσίες, μεταφορά επιβατών.

Η φορολογική περίοδος για τον ΦΠΑ είναι τριμηνιαία. Στο τέλος κάθε τριμήνου ο φορολογούμενος υποβάλλει δήλωση και καταβάλλει φόρο στον προϋπολογισμό.

ΣΗΜΕΙΩΣΗ! Η δήλωση ΦΠΑ υποβάλλεται μόνο ηλεκτρονικά.

Το 2019, οι προθεσμίες υποβολής δήλωσης ΦΠΑ και πληρωμής φόρων έχουν ως εξής:

- για το τέταρτο τρίμηνο του 2018 - έως τις 25 Ιανουαρίου 2019.

- για το πρώτο τρίμηνο του 2019 - έως τις 25 Απριλίου 2019·

- για το δεύτερο τρίμηνο του 2019 - έως τις 25 Ιουλίου 2019·

- για το τρίτο τρίμηνο του 2019 - έως τις 25 Οκτωβρίου 2019·

- για το τέταρτο τρίμηνο του 2019 - έως τις 27 Ιανουαρίου 2020.

Για να περάσει ο έλεγχος της δήλωσης στην Ομοσπονδιακή Φορολογική Υπηρεσία και να εκτελεστεί σωστά η εντολή πληρωμής από την τράπεζα, ο λογιστής πρέπει να υποδείξει το σωστό KBK VAT 2019.

KBK για ΦΠΑ για το 2019

Υπάρχει ένας εξαιρετικός μηχανισμός αλληλεπίδρασης με τον προϋπολογισμό, που αντικατοπτρίζεται στους κωδικούς ταξινόμησης προϋπολογισμού KBK. Για να μην περιγράφεται σε διαταγή πληρωμής ή δήλωση με ποιον ακριβώς φόρο υποβάλλεται και σε ποιον συγκεκριμένο προϋπολογισμό, υπάρχουν ψηφιακοί κωδικοί που ρυθμίζονται αυστηρά. Χάρη στο KBK, κάθε φόρος ή αναφορά υποβάλλεται σε επεξεργασία από την αρμόδια κρατική υπηρεσία. Το KBC για τις κρατικές υπηρεσίες και τους φορολογούμενους μοιάζει με τη διεύθυνση στην οποία πρέπει να ληφθεί ένας φόρος ή μια δήλωση.

Το KBK αποτελείται από 20 ψηφία. Κάθε KBK έχει 4 ομάδες αριθμών - φορείς ορισμένων πληροφοριών.

Τα πρώτα 3 ψηφία του KBK (από αριστερά προς τα δεξιά) περιέχουν πληροφορίες σχετικά με τον διαχειριστή πληρωμών, δηλαδή σε ποιον αναφέρεστε αυτήν τη στιγμή: για τις εισπράξεις φόρων αυτοί είναι οι αριθμοί 182.

Το επόμενο ψηφίο KBK είναι ο τύπος απόδειξης: 1 - φόρος, 2 - δωρεάν απόδειξη και ούτω καθεξής. Στη συνέχεια, υπάρχουν 2 ψηφία που υποδεικνύουν τι είδους εισόδημα αναφέρει ο φορολογούμενος: 01 - φόρος κερδών και εισοδήματος, 06 - φόρος ακινήτων, 08 - δασμοί, κ.λπ. Ακολουθούν 5 ψηφία άρθρων και υποστοιχεία εσόδων στον προϋπολογισμό.

Οι αριθμοί 12 και 13 KBK χαρακτηρίζουν το επίπεδο προϋπολογισμού: 01 - ομοσπονδιακός προϋπολογισμός, 02 - προϋπολογισμός ενός θέματος της χώρας, 03 - τοπικός προϋπολογισμός κ.λπ. Τα επόμενα 4 ψηφία υποδεικνύουν τον τύπο πληρωμής: για φόρους και τέλη είναι 1000, για ποινές - 2100, για πρόστιμα - 3000.

Τα τελευταία 3 ψηφία της ΣΣΕ υποδηλώνουν οικονομική δραστηριότητα σύμφωνα με τον Κώδικα Προϋπολογισμού: 110 - φορολογικό εισόδημα, 160 - κρατήσεις για κοινωνικές ανάγκες κ.λπ.

Η ΣΣΕ για τον ΦΠΑ το 2019 έχει ως εξής:

|

για φόρο |

για πρόστιμα |

||

|

Για αγαθά, έργα ή υπηρεσίες που πωλούνται στο έδαφος της Ρωσικής Ομοσπονδίας |

182 1 03 01000 01 1000 110 |

182 1 03 0100001 2100 110 |

182 1 03 0100001 3000 110 |

|

Για προϊόντα που εισάγονται από τη Λευκορωσία και το Καζακστάν |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

|

Για εμπορεύματα που εισάγονται στη Ρωσική Ομοσπονδία από άλλες χώρες (διαχειριστής - Ομοσπονδιακή Τελωνειακή Υπηρεσία) |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

Παράδειγμα αποκωδικοποίησης KBK για ΦΠΑ

182 1 03 01000 01 1000 110:

182 σημαίνει ότι ο διαχειριστής πληρωμών είναι η Ομοσπονδιακή Φορολογική Υπηρεσία.

1 - πληρωμή φόρου.

03 - φόρος επί προϊόντων ή υπηρεσιών που πωλούνται στη Ρωσική Ομοσπονδία.

01000 - άρθρα και υποστοιχεία εσόδων σύμφωνα με τον Κώδικα Προϋπολογισμού.

01 - ο φόρος καταβάλλεται στον ομοσπονδιακό προϋπολογισμό.

Το 1000 είναι άμεση πληρωμή, όχι ποινή (2100) ή πρόστιμο (3000).

110 - η πληρωμή είναι κρατικό εισόδημα.

Πώς να συμπληρώσετε μια εντολή πληρωμής για πληρωμή ΦΠΑ σύμφωνα με τους νέους κανόνες;

Για να γνωρίζετε με βεβαιότητα ότι έχετε εκπληρώσει την υποχρέωσή σας για τον υπολογισμό και την πληρωμή του ΦΠΑ, θα σας πούμε πώς να συμπληρώσετε σωστά μια εντολή πληρωμής για μεταφορά φόρου στον προϋπολογισμό.

Ας αρχίσουμε να συμπληρώνουμε την εντολή πληρωμής από πάνω προς τα κάτω. Ορισμένα δεδομένα, για παράδειγμα, το όνομα του φορολογούμενου, ο αριθμός φορολογικού μητρώου, το σημείο ελέγχου, καθώς και τραπεζικά στοιχεία, το λογιστικό πρόγραμμα θα εισαγάγει ανεξάρτητα στο έγγραφο. Εστιάζουμε σε εκείνες τις λεπτομέρειες που αφορούν ειδικά τις πληρωμές φόρων γενικά και ειδικά για τον ΦΠΑ.

Το πεδίο 101, το οποίο υποδεικνύει την κατάσταση του πληρωτή, μπορεί να λάβει την τιμή 01 - εάν ο πληρωτής είναι νομική οντότητα, 09 - εάν πληρώνει ένας μεμονωμένος επιχειρηματίας (για μεμονωμένους επιχειρηματίες, απαιτείται ο ΑΦΜ).

ΣΗΜΕΙΩΣΗ! Εάν πληρώνετε ΦΠΑ κατά την εισαγωγή εισαγόμενων αγαθών, τότε το πεδίο 101 πρέπει να περιέχει την τιμή 06. Εάν ενεργείτε ως φορολογικός αντιπρόσωπος για τον ΦΠΑ, τότε θα πρέπει να εισαχθεί ο κωδικός 02.

Το ποσό του πληρωτέου φόρου στρογγυλοποιείται στο πλησιέστερο ρούβλι (Ρήτρα 6, άρθρο 52 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Τα στοιχεία του δικαιούχου, δηλαδή της Ομοσπονδιακής Επιθεώρησης Φορολογικής Υπηρεσίας στην οποία ανήκει η εταιρεία, μπορούν να ληφθούν στον ιστότοπο επιθεώρησης ή να διευκρινιστούν καλώντας την ανοιχτή γραμμή επικοινωνίας της Ομοσπονδιακής Επιθεώρησης Φορολογικής Υπηρεσίας.

Ο τύπος συναλλαγής για τυχόν εντολές πληρωμής είναι 01. Η εντολή πληρωμής του ΦΠΑ είναι 5.

Το UIN στο πεδίο 22 είναι 0. Από εδώ και στο εξής, ο τύπος πληρωμής (πεδίο 110) δεν χρειάζεται πλέον να συμπληρωθεί: οι τράπεζες θα δέχονται μια απόδειξη πληρωμής με κενή τιμή πεδίου, όπως απαιτείται από την Ομοσπονδιακή Φορολογική Υπηρεσία.

Η BCC για τον ΦΠΑ για την πληρωμή του ίδιου του φόρου είναι 182 1 03 01000 01 1000 110 (τα αγαθά ή οι υπηρεσίες πωλούνται στη Ρωσική Ομοσπονδία), η BCC για την πληρωμή του ΦΠΑ στις εισαγωγές εξαρτάται από τη χώρα εισαγωγής (182 1 04 01000 01 1000 110 για αγαθά από τη Λευκορωσία και το Καζακστάν, για άλλες χώρες - 153 1 04 0100001 1000 110).

Πεδίο "Βάση πληρωμής" - TP, πληρωμή της τρέχουσας περιόδου. Στη συνέχεια, πρέπει να υποδείξετε τη φορολογική περίοδο - το τρίμηνο για το οποίο μεταφέρεται ο φόρος. Στο πεδίο "Αριθμός παραστατικού" πρέπει να βάλετε 0 και στο πεδίο "Ημερομηνία παραστατικού" - την ημερομηνία υπογραφής της φορολογικής δήλωσης.

Το OKTMO σε μια εντολή πληρωμής αποτελείται από 8 ή 11 χαρακτήρες· η σημασία του μπορεί να διευκρινιστεί στην Ομοσπονδιακή Φορολογική Υπηρεσία ή στο Διαδίκτυο. Είναι υποχρεωτικό να το υποδείξετε.

Σημείωση: ο φόρος μπορεί να μεταφερθεί τμηματικά ή σε ένα ποσό ταυτόχρονα. Από τι εξαρτάται αυτό, διαβάστε το άρθρο «Σε ποιες περιπτώσεις είναι δυνατή η πληρωμή ΦΠΑ σε 1/3 (μετοχές);» .

Κατά τη μεταφορά των κυρώσεων ΦΠΑ, έχει σημασία αν ο παραβάτης αποπληρώνει το χρέος μόνος του ή κατόπιν αιτήματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Στην πρώτη περίπτωση, στην εντολή πληρωμής στο πεδίο "βάση πληρωμής", πρέπει να βάλετε την PO και για τον σκοπό της πληρωμής, το UIN πρέπει να οριστεί στο 0.

Εάν οι φορολογικές αρχές ζήτησαν να πληρωθούν πρόστιμα, τότε πρέπει να εισαγάγετε τον αριθμό UIN που καθορίζεται στο αίτημα στο πεδίο 22 «Κωδικός» και εάν δεν υπάρχει στο αίτημα, τότε 0.

Η βάση πληρωμής σε αυτή την περίπτωση είναι TR. Προθεσμία πληρωμής - η προθεσμία για την αποπληρωμή της οφειλής στον προϋπολογισμό σύμφωνα με τις απαιτήσεις των επιθεωρητών. Το πεδίο "Αριθμός εγγράφου" είναι ο αριθμός αιτήματος, "Ημερομηνία εγγράφου" είναι η ημερομηνία αιτήματος. Με τον ίδιο τρόπο συμπληρώνεται και η εντολή πληρωμής για τη μεταφορά του προστίμου ΦΠΑ.

Τι να κάνετε εάν υπάρχει σφάλμα στο KBK ΦΠΑ;

Η εταιρεία ενδέχεται να αναφέρει λανθασμένο BCC στη δήλωση ή την εντολή πληρωμής. Στην πρώτη περίπτωση, ένα λάθος είναι απίθανο, καθώς οι περισσότερες εταιρείες δημιουργούν τη δήλωση σε ειδικό λογιστικό πρόγραμμα, το οποίο εισάγει το ίδιο το σωστό BCC. Το κύριο πράγμα είναι να υπενθυμίζετε στον προγραμματιστή πριν από κάθε περίοδο αναφοράς ότι το πρόγραμμα πρέπει να ενημερωθεί. Επιπλέον, η εταιρεία πρέπει να υποβάλει δήλωση ΦΠΑ μόνο σύμφωνα με το TKS - η έκθεση δεν θα σταλεί στην εφορία εάν τα στοιχεία του κωδικού είναι λανθασμένα.

Αλλά είναι πολύ πιο εύκολο να κάνετε λάθος σε μια εντολή πληρωμής. Εάν το BCC στην εντολή πληρωμής είναι εσφαλμένο, τα μεταφερόμενα κεφάλαια ενδέχεται να καταλήξουν είτε στον προϋπολογισμό διαφορετικού επιπέδου είτε σε ασαφείς πληρωμές. Αυτή η παράβλεψη μπορεί να διορθωθεί με τη σύνταξη δήλωσης στην εφορία για διευκρίνιση των στοιχείων πληρωμής. Βάσει αυτής της αίτησης, η εφορία θα δέχεται τον φόρο για πίστωση, και από την ημέρα πληρωμής. Δηλαδή, οι ποινές (αν οι ελεγκτές κατάφεραν να τις συγκεντρώσουν) θα ακυρωθούν.

Πώς να συμπληρώσετε ένα δείγμα αίτησης για διευκρίνιση στοιχείων πληρωμής, ανατρέξτε στο άρθρο «Δείγμα αίτησης διευκρίνισης πληρωμής φόρου (σφάλμα στο KBK)».

Τι θα συμβεί αν δεν προσέξατε ότι ο φόρος πήγε σε λάθος KBK και δεν υποβάλατε αίτηση στην επιθεώρηση; Στη συνέχεια, μετά τη λήξη της προθεσμίας πληρωμής του φόρου, οι ελεγκτές θα αποφασίσουν ότι δεν έχετε εκπληρώσει την υποχρέωσή σας στον προϋπολογισμό. Και θα επιβάλουν πρόστιμα και ποινές. Μπορούν να αμφισβητηθούν, καθοδηγούνται από την πρακτική διαιτησίας και τη ρήτρα 3 του άρθρου. 45 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, καθώς η εταιρεία εξακολουθεί να μετέφερε χρήματα στον προϋπολογισμό, αν και σε λάθος διεύθυνση.

Η πρακτική της διαιτησίας σε αυτή την περίπτωση είναι με το μέρος του φορολογούμενου: ανεξάρτητα από το αν η εταιρεία υπέδειξε σωστά το BCC στην εντολή πληρωμής, η πληρωμή στον προϋπολογισμό πραγματοποιήθηκε, πράγμα που σημαίνει ότι η εταιρεία εκπλήρωσε τις υποχρεώσεις της προς τον προϋπολογισμό. Εάν έχετε διαφωνία με επιθεωρητές για αυτό το θέμα, βασιστείτε στα ακόλουθα έγγραφα: Ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 23ης Ιουλίου 2013 Αρ. 784/13, απόφαση του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας Ομοσπονδία με ημερομηνία 10 Ιουνίου 2010 Αρ. VAS-4111/10, ψηφίσματα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Βορειοδυτικής Περιφέρειας με ημερομηνία 14/03/2011 Αρ. Α05-4762/2010 και ημερομηνία 04/07/2011 Αρ. 5601/2010.

Το Υπουργείο Οικονομικών και η Ομοσπονδιακή Φορολογική Υπηρεσία αναγνωρίζουν επίσης ότι τα σφάλματα στο BCC δεν αποτελούν λόγο για την αναγνώριση της υποχρέωσης πληρωμής φόρου ως ανεκπλήρωτη (βλ. επιστολές από το Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 19 Ιανουαρίου 2017 Αρ. 03-02-07 /1/2145, ημερομηνία 17 Ιουλίου 2013 Αρ. 03-02- 07/2/27977 και ημερομηνία 29 Μαρτίου 2012 Αρ. 03-02-08/31, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 10 Οκτωβρίου 2016 Αρ. Α.Ε. -4-7/19125@).

Διαβάστε επίσης εάν το σφάλμα στο KBK είναι κρίσιμο.

ΣΗΜΕΙΩΣΗ! Το ψήφισμα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Κεντρικής Περιφέρειας της 31ης Ιανουαρίου 2013 αριθ. ο λάθος αριθμός λογαριασμού του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας ή το λάθος όνομα της τράπεζας παραλήπτη. Άλλα λάθη δεν οδηγούν σε καθυστερήσεις, κυρώσεις ή πρόστιμα.

Η πιο σπάνια περίπτωση λάθους στο KBK είναι η αποτυχία στο σύστημα λειτουργίας της τράπεζας του φορολογούμενου. Σε αυτήν την περίπτωση, δημιουργείται ένα εσφαλμένο παραστατικό ηλεκτρονικής πληρωμής. Για τη διόρθωση του λάθους, ο λογιστής της εταιρείας πρέπει να γράψει αίτηση στην εφορία, βάσει της οποίας οι εφορίες θα ζητήσουν από την τράπεζα αντίγραφο του εκκαθαριστικού. Έχοντας εξηγήσει την κατάσταση, οι εφορίες θα ακυρώσουν τις κυρώσεις (επιστολή Υπουργείου Οικονομικών με ημερομηνία 06/01/2009 Αρ. 03-02-07/2-92).

;Για νομικά πρόσωπα και φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, είναι σημαντικό να γνωρίζουν όλες τις βασικές αποχρώσεις της φορολογίας και ο συντελεστής ΦΠΑ δεν αποτελεί εξαίρεση. Ο σωστός υπολογισμός αυτού του ποσού είναι που επιτρέπει στην επιχειρηματική οντότητα να λειτουργεί σωστά, στα πλαίσια του νόμου και χωρίς προβλήματα με την Ομοσπονδιακή Φορολογική Υπηρεσία.

Είναι το πιο περίπλοκο στη φορολογική νομοθεσία. Οι κανόνες που διέπουν αυτόν τον τομέα της φορολογίας έχουν ορισμένες ασάφειες και ασάφειες που κάνουν το έργο των λογιστών πιο δύσκολο και μπερδεμένο.

Το ποσό του ΦΠΑ εξαρτάται από τον τύπο των αγαθών που πωλούνται ή τις παρεχόμενες υπηρεσίες και ρυθμίζεται από τις κρατικές αρχές για κάθε μεμονωμένη περίπτωση.

Για τους υπολογισμούς χρησιμοποιούνται δύο τύποι συντελεστών ΦΠΑ:

- Βασικοί φορολογικοί συντελεστές (0%, 10%, 18%).

- Εκτιμώμενοι φορολογικοί συντελεστές(18/118, 10/110).

Οι βασικές τιμές προστίθενται στο κόστος των παρεχόμενων αγαθών και υπηρεσιών. Οι εκτιμώμενες βοηθούν να μάθετε πόσο ΦΠΑ πρέπει να καταβληθεί στον προϋπολογισμό από το ποσό που έχει ήδη συμπεριλάβει τον φόρο.

Βασικό ποσοστό 0%

Εάν η πράξη πραγματοποιείται κατά τη διάρκεια της αυτοτέλειας, τότε στα έγγραφα επισημαίνεται με τη σημείωση "χωρίς ΦΠΑ". Η φορολόγηση αυτή δεν είναι προνομιακή και παρέχεται στον φορολογούμενο εφόσον πληρούνται οι απαραίτητες προϋποθέσεις και απαιτεί επιβεβαίωση από ορισμένα έγγραφα και αυτά είναι:

- Αντίγραφο της συναφθείσας σύμβασης με αλλοδαπή αντισυμβαλλόμενη εταιρεία.

- Αντίγραφο της δήλωσης, το οποίο εγκρίνεται από τις τελωνειακές αρχές της Ρωσικής Ομοσπονδίας και επιβεβαιώνει την εξαγωγή εμπορευμάτων.

- Φωτοαντίγραφα των εγγράφων που συνοδεύουν τα εξαγόμενα εμπορεύματα.

- Άλλοι τύποι εγγράφων, λεπτομερής κατάλογος των οποίων καθορίζεται στο άρθρο 165 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Ο συντελεστής ΦΠΑ, το ποσοστό του οποίου είναι μηδέν, είναι αποδεκτός για χρήση σε συναλλαγές που αναφέρονται στο άρθρο 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι οποίες περιλαμβάνουν:

- Εξαγωγική πώληση αγαθών στο εξωτερικό στη Ρωσική Ομοσπονδία.

- Πωλήσεις αγαθών και υπηρεσιών σε πρεσβείες και άλλους διπλωματικούς οργανισμούς.

- Αποθήκευση σε ποτάμιες αποθήκες και λιμάνια εξαγωγικών προϊόντων.

- Διαμετακόμιση ηλεκτρικής ενέργειας σε άλλες χώρες.

- Παραγωγή μεταφοράς διεθνούς επιπέδου.

- Εξαγωγές πετρελαίου και διυλισμένων προϊόντων πετρελαίου.

- Πωλήσεις πολύτιμων προϊόντων από επιχειρήσεις που εξάγουν πολύτιμα μέταλλα από απόβλητα ή σκραπ.

- Πωλήσεις αγαθών για τη διαστημική βιομηχανία.

Βασικό ποσοστό 10%

Ονομάζεται μειωμένη και αναφέρεται σε έναν αυστηρά καθορισμένο κατάλογο τύπων εμπορικών δραστηριοτήτων, οι οποίοι παρουσιάζονται στην παράγραφο 2 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Αυτά τα αγαθά είναι βασικά είδη. Αυτά περιλαμβάνουν:

- Προϊόντα διατροφής που χρησιμοποιούνται ευρέως (κρέας, ψάρι, γαλακτοκομικά προϊόντα, αυγά κ.λπ.)

- Φάρμακα και φαρμακευτικές ουσίες (φάρμακα που παρασκευάζονται σε φαρμακεία που συμμετέχουν στην έρευνα).

- Παιδικά προϊόντα (πλεκτά, παιδικά παπούτσια, παιδικές τροφές, πάνες κ.λπ.)

- Εφημερίδες και περιοδικά, καθώς και βιβλία εκπαιδευτικής και πολιτιστικής σημασίας.

- Πωλήσεις γενεαλογικών φυλών ζώων: άλογα, αγελάδες, χοίροι, πρόβατα, κατσίκες κ.λπ.

- Μεταφορά επιβατών και φορτίου εντός της χώρας με αεροσκάφη.

Αξίζει να δοθεί προσοχή στα Διατάγματα της Κυβέρνησης της Ρωσικής Ομοσπονδίας, τα οποία καθορίζουν και διευκρινίζουν αυτούς τους καταλόγους, καθώς για ορισμένες παραμέτρους το προϊόν ενδέχεται να μην περιλαμβάνεται σε καμία από αυτές και θα χρεωθεί περισσότερος ΦΠΑ.

Για παράδειγμα, ένα περιοδικό έντυπο έντυπο που περιέχει 40% διαφημιστικές εκδόσεις θεωρείται ήδη διαφημιστικό έντυπο και υπόκειται σε ΦΠΑ 18%.

Ιατρικά είδη εισαγόμενης και εγχώριας παραγωγής, για να λάβουν ΦΠΑ, το ποσοστό του οποίου είναι 10, θα πρέπει να διαθέτουν άδεια κυκλοφορίας σε συγκεκριμένες περιπτώσεις. Αν δεν υπάρχει, ή έχει λήξει η περίοδος ισχύος του, τότε η φορολογία θα είναι μεγαλύτερη.

Βασικό ποσοστό 18%

Σε περιορισμένο κατάλογο προϊόντων παρέχονται ποσοστά ΦΠΑ 10% και 0%. Εάν τα αγαθά που πουλάτε ή οι παρεχόμενες υπηρεσίες δεν περιλαμβάνονται στη λίστα ειδών της σχετικής απόφασης, τότε ο ΦΠΑ για εσάς είναι 18%. Η συντριπτική πλειονότητα των αγαθών και των υπηρεσιών υπόκειται σε τέτοια φορολογία σε όλα τα επίπεδα πώλησής τους. Ο συντελεστής αυτός ισχύει και για εξαγωγικές συναλλαγές, οι οποίες σε ένα ή περισσότερα σημεία δεν χωρούν το «χτενάκι» χωρίς ΦΠΑ. Στον ίδιο φόρο προστιθέμενης αξίας υπόκεινται και οι συναλλαγές σε περίπτωση έλλειψης εγγράφων ή εγγράφων για να υπαχθούν σε άλλη κατηγορία.

Δείτε επίσης μια επισκόπηση των φορολογικών συντελεστών σε αυτό το βίντεο:

Πρακτική εφαρμογή φορολογικών συντελεστών

Ο τύπος για τον υπολογισμό του ποσού του ΦΠΑ έχει ως εξής:

ΦΠΑ=φορολογική βάση*φορολογικός συντελεστής

Παράδειγμα 1. Εάν ξεκινήσατε να παράγετε ξύλινες σανίδες κοπής και τις πούλησατε χονδρικά σε ένα εστιατόριο για το ποσό των 50.000 ρούβλια, τότε θα υποβάλετε ένα τιμολόγιο για πληρωμή 000, εκ των οποίων τα 9.000 θα καταβληθούν στο κράτος.

- 50 000*18%=9 000

- 50 000+9 000=59 000

Παράδειγμα 2. Εάν η εταιρεία σας συμφώνησε με ένα παιδικό κατάστημα να αγοράσει παιδικά κρεβάτια που παράγονται από εσάς με ποσό 80.000 ρούβλια, τότε θα σας πληρώσει 88.000 ρούβλια συμπεριλαμβανομένου του ΦΠΑ και θα πληρώσετε αυτά τα 8.000 στον προϋπολογισμό.

- 80 000*10%=8 000

- 80 000+8 000=88 000

Οι εκτιμώμενες τιμές χρησιμοποιούνται για τον υπολογισμό του ποσού που πρέπει να καταβάλετε στον προϋπολογισμό από το ποσό που παρέχεται για την προμήθεια ορισμένων αγαθών ή υπηρεσιών εκ των προτέρων ή εν μέρει. Για παράδειγμα, λάβατε το μισό κόστος της παρεχόμενης υπηρεσίας και η τελική πληρωμή θα γίνει την επόμενη φορολογική περίοδο. Αλλά ο φόρος πρέπει να πληρωθεί τώρα.

Παράδειγμα 3. Εάν τα αγαθά που παρέχετε, για παράδειγμα, οι ίδιες κούνιες στο ποσό των 80.000, σας πληρώθηκαν εκ των προτέρων με μεταφορά 80.000 ρούβλια στον λογαριασμό σας, τότε είστε υποχρεωμένοι να πληρώσετε το κράτος από αυτήν την πληρωμή, χρησιμοποιώντας έναν υπολογισμένο ποσοστό 10/110:

- 80.000*10/110= 7.273 ρούβλια.

Όταν η κατάσταση αφορά αγαθά ή υπηρεσίες από ομάδα που υπόκειται σε ΦΠΑ 18%, εφαρμόζεται αναλόγως ο συντελεστής 18/118.

Ο γενικός τύπος μοιάζει με αυτό:

Ποσό ΦΠΑ=ποσό προκαταβολής*18/118 (ή 10/110)

Οι εκτιμώμενες τιμές ισχύουν στις ακόλουθες περιπτώσεις:

- Αγορά οποιωνδήποτε αγαθών από τρίτους.

- Πώληση αγροτικών προϊόντων.

- Πληρωμή φόρου από φορολογικό πράκτορα.

- Μεταβίβαση δικαιωμάτων ιδιοκτησίας, μερική ή πλήρη.

- Και πολλα ΑΚΟΜΑ.

Άρα, η κύρια λειτουργία του ΦΠΑ είναι να αναπληρώνει τον κρατικό προϋπολογισμό, τον οποίο κάνει εξαιρετική δουλειά, αφού όλοι οι επιχειρηματίες πληρώνουν φόρο σε οποιοδήποτε επίπεδο πωλήσεων. Γι' αυτό ο σωστός υπολογισμός του συντελεστή ΦΠΑ και ο σωστός προσδιορισμός του για μια συγκεκριμένη ομάδα αγαθών είναι πολύ σημαντικός στη λειτουργία μιας επιχειρηματικής οντότητας.

KBK για καταβολή κυρώσεων ΦΠΑ για νομικά πρόσωπα (και μεμονωμένους επιχειρηματίες)

| ΚΥΡΩΣΕΙΣ, ΤΟΚΟΙ, ΠΡΟΣΤΙΜΑ | KBK | |

|---|---|---|

| Κυρώσεις, τόκοι, πρόστιμα ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που πωλούνται στη Ρωσική Ομοσπονδία | ποινικές ρήτρες | 182 1 03 01000 01 2100 110 |

| ενδιαφέρον | 182 1 03 01000 01 2200 110 | |

| πρόστιμα | 182 1 03 01000 01 3000 110 | |

| Κυρώσεις, τόκοι, κυρώσεις ΦΠΑ σε αγαθά που εισάγονται στο έδαφος της Ρωσικής Ομοσπονδίας από χώρες που συμμετέχουν στην Τελωνειακή Ένωση (από τις Δημοκρατίες της Λευκορωσίας και του Καζακστάν) | ποινικές ρήτρες | 182 1 04 01000 01 2100 110 |

| ενδιαφέρον | 182 1 04 01000 01 2200 110 | |

| πρόστιμα | 182 1 04 01000 01 3000 110 | |

| Κυρώσεις, τόκοι, πρόστιμα ΦΠΑ σε αγαθά που εισάγονται στο έδαφος της Ρωσικής Ομοσπονδίας στο τελωνείο | ποινικές ρήτρες | 153 1 04 01000 01 2100 110 |

| ενδιαφέρον | 153 1 04 01000 01 2200 110 | |

| πρόστιμα | 153 1 04 01000 01 3000 110 | |

ΑΡΧΕΙΑ

Χαρακτηριστικά και αποχρώσεις του BCC για την πληρωμή ΦΠΑ

Αυτός ο φόρος είναι το κύριο «πληρωτικό» του ρωσικού ταμείου, επομένως οι επιχειρηματίες θα πρέπει να είναι ιδιαίτερα προσεκτικοί όταν τον πληρώνουν. Καταβάλλεται από την πώληση αγαθών ή/και υπηρεσιών, καθώς και από εισαγόμενα αγαθά που πωλούνται στη Ρωσία. Πρέπει επίσης να καταβάλλεται κατά τη μεταφορά αγαθών για τις δικές του ανάγκες, εάν αυτό δεν αντικατοπτρίζεται στη φορολογική δήλωση. Είναι επίσης σημαντικό κατά την εισαγωγή αγαθών.

Υπήρξαν πολύ σοβαρές αλλαγές στην πληρωμή του φόρου προστιθέμενης αξίας πριν από μερικά χρόνια, έτσι για το 2016, οι νομοθέτες έθιξαν αυτόν τον φόρο μόνο παροδικά για να δώσουν στους επιχειρηματίες την ευκαιρία να προσαρμοστούν.

Διαδικασία υπολογισμού και πληρωμής

Ο ΦΠΑ είναι ένας φόρος που απαιτεί τριμηνιαία δήλωση και πληρωμή. Υπολογίζεται με βάση τα αποτελέσματα κάθε τριμήνου: η διαφορά στη φορολογική βάση και τις εκπτώσεις πολλαπλασιάζεται με τον φορολογικό συντελεστή. Έτσι, ο προϋπολογισμός λαμβάνει αυτές τις πληρωμές φόρου τέσσερις φορές το χρόνο.

ΣΗΜΑΝΤΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ!Εάν οι νόμιμες εκπτώσεις υπερβαίνουν το τμήμα εσόδων του ΦΠΑ, τότε ο προϋπολογισμός θα αντισταθμίσει το μερίδιο που λείπει: το ποσό θα υπολογιστεί για μελλοντικές πληρωμές ή για την εξόφληση τυχόν καθυστερήσεων. Ελλείψει ληξιπρόθεσμων οφειλών, ο νόμος επιτρέπει τη μεταφορά του ποσού της αποζημίωσης στον τραπεζικό λογαριασμό του επιχειρηματία.

Η φορολογική βάση θεωρείται ότι είναι το κύριο χαρακτηριστικό των αγαθών ή των υπηρεσιών που πωλούνται - η αξία τους την ημέρα αποστολής των αγαθών ή μεταφοράς της υπηρεσίας ή την ημέρα πληρωμής τους (η ημερομηνία του γεγονότος που συνέβη νωρίτερα).

Υπάρχουν ορισμένες αποχρώσεις σχετικά με τους φορολογικούς συντελεστές ΦΠΑ:

- το ίδιο ποσοστό - η ίδια βάση.

- εάν οι συναλλαγές υπόκεινται σε ΦΠΑ με διαφορετικούς συντελεστές, τότε η βάση τους υπολογίζεται επίσης ξεχωριστά.

- το κόστος υπολογίζεται πάντα σε εθνικό νόμισμα, τα έσοδα από τις εισαγωγές μετατρέπονται σε ρούβλια με την τρέχουσα συναλλαγματική ισοτιμία.

Βασικές αλλαγές στην πληρωμή ΦΠΑ για το 2016

- Από την 1η Ιανουαρίου τίθενται σε ισχύ οι προνομιακοί συντελεστές πώλησης αγαθών και υπηρεσιών που προβλέπει ο Φορολογικός Κώδικας. Για ορισμένα προϊόντα αναγνωρίζεται ως μηδέν.

- Οι προϋποθέσεις για την επιβεβαίωση του δικαιώματος σε προτιμησιακό τιμολόγιο ΦΠΑ έχουν απλοποιηθεί.

- Εξαιρέσεις διπλής φορολογίας για όσους χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα και τον ενιαίο γεωργικό φόρο κατά την έκδοση τιμολογίων.

- Κατάργηση των έντυπων μέσων: από φέτος οι δηλώσεις ΦΠΑ μπορούν να υποβάλλονται μόνο ηλεκτρονικά.

- Νέοι κωδικοί ταξινόμησης προϋπολογισμού για συναλλαγές ΦΠΑ.

ΣΗΜΕΙΩΣΗ!Οι φορολογικοί συντελεστές και ο τρόπος υπολογισμού του ΦΠΑ δεν έχουν αλλάξει.

Νέα ΣΣΕ για ΦΠΑ

Για να μεταφέρετε τον ΦΠΑ, πρέπει να αναφέρετε την τρέχουσα BCC στο δελτίο πληρωμής σας:

1. Εάν η εργασία, η υπηρεσία ή τα αγαθά πωλούνται στο έδαφος της Ρωσίας, καταβάλλεται ΦΠΑ σύμφωνα με το KBK 182 1 03 01000 01 1000 110.

- ποινικές ρήτρεςγια αυτόν τον φόρο χρειάζονται KBK 182 1 03 01000 01 2100 110.

- πρόστιμαγια καθυστερήσεις - KBK 182 1 03 01000 01 3000 110;

- ενδιαφέρονγια ΦΠΑ είναι απαραίτητη η μεταφορά σύμφωνα με το KBK 182 1 03 01000 01 2200 110.

2. Εισάγετε από κάποια χώρα που είναι μέρος της τελωνειακής ένωσης; KBK για πληρωμή ΦΠΑ στην εφορία για τέτοιες συναλλαγές - 182 1 04 01000 01 1000 110.

3. Εάν οι εκπτώσεις ΦΠΑ για τις εισαγωγές σχετίζονται με τον τελωνειακό προϋπολογισμό, η ΣΣΕ θα είναι διαφορετική: 153 1 04 01000 01 1000 110.

Η/Υ "Φορολογούμενος PRO"

PC "Φορολογούμενος" - προορίζεται για τη διατήρηση λογιστικών αρχείων, την προετοιμασία λογιστικών και φορολογικών αναφορών προς την Ομοσπονδιακή Φορολογική Υπηρεσία, το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, το Ταμείο Κοινωνικών Ασφαλίσεων, το FSRAR σε ηλεκτρονική μορφή σε μαγνητικά ή έντυπα μέσα σε εγκεκριμένες μορφές και μορφές, συμπεριλαμβανομένων για μετάδοση μέσω τηλεπικοινωνιακών καναλιών (TCC) με ηλεκτρονική ψηφιακή υπογραφή (EDS).

κατεβάστε την τελευταία έκδοση

2019.7.26

Ημερολόγιο

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

Τι νέα?

Σε έντυπες φόρμες για εκκαθαριστικά, προστέθηκε νέο έγγραφο - ημερολόγιο έκδοσης εκκαθαριστικών

Έχει υλοποιηθεί η δυνατότητα αποστολής εγγράφων από τον πωλητή (τιμολόγια, UPD, Acts, TORG-12, κ.λπ.) στη βάση πληροφοριών του προγράμματος μέσω ηλεκτρονικής διαχείρισης εγγράφων (EDF) σύμφωνα με εγκεκριμένες μορφές (μενού Accounting-EDO).

Κατά τον υπολογισμό/εκ νέου υπολογισμό της αποζημίωσης για διακοπές και διακοπές, προστέθηκε η εκτύπωση μιας μη ενοποιημένης φόρμας για τον υπολογισμό των μέσων αποδοχών

Νέοι δείκτες στην ενότητα "Παρακολούθηση αντισυμβαλλομένων". Βελτιωμένη σταθερότητα.

Προστέθηκε μια νέα λειτουργία: "Μισθοί και προσωπικό -> Υπολογισμός μερισμάτων"

Η δυνατότητα εισαγωγής από το λογισμικό απλοποιημένου συστήματος Bukhsoft έχει προστεθεί στη λειτουργία "Εισαγωγή από προγράμματα Bukhsoft"

Έχει υλοποιηθεί η εισαγωγή δεδομένων από προϊόντα λογισμικού BukhSoft. Μενού "Ρυθμίσεις και υπηρεσία", "Εισαγωγή, εξαγωγή", "Εισαγωγή από προγράμματα Bukhsoft"

Υλοποιημένη έξοδος της μορφής P-4 (στατιστικές) σε μαγνητικά μέσα

Φορολογική δήλωση για το εκτιμώμενο εισόδημα φυσικού προσώπου (έντυπο 4-NDFL, KND 1151021). Νέα μορφή 5.03.

Φορολογική δήλωση φόρου προστιθέμενης αξίας (ΦΠΑ, κ.δ. 1151001). Νέα μορφή 5.06.

Νέο έντυπο για τον φόρο ακινήτων. Μορφή 5.05. Ισχύει από το πρώτο τρίμηνο του 2019.

Προστέθηκε μια νέα λειτουργία: Αναφορές, φόροι και εισφορές -> 2-NDFL -> Πιστοποιητικά σε διαφορετικά OKTMO. Σχεδιασμένο για τη δημιουργία πιστοποιητικών 2-NDFL για το 2018 για διαφορετικά OKTMO σε διαφορετικά εύρη μηνών

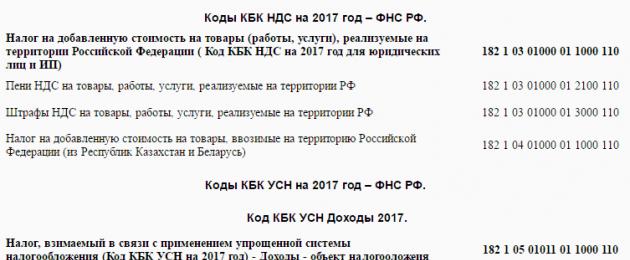

KBK για ΦΠΑ το 2017

Κατά την πληρωμή του φόρου προστιθέμενης αξίας υπέρ του κρατικού προϋπολογισμού, οι φορολογικοί υπάλληλοι αναφέρουν τον κωδικό αριθμό ταξινόμησης του προϋπολογισμού στο παραστατικό πληρωμής. Μεμονωμένοι επιχειρηματίες και νομικά πρόσωπα χρησιμοποιούν την ίδια ΣΣΕ για ΦΠΑ το 2017.

Χάρη σε αυτόν τον συνδυασμό αριθμών, οι πληρωμές και οι δηλώσεις διαβιβάζονται στις αρμόδιες κρατικές υπηρεσίες για επεξεργασία.

Πίνακας με ΣΣΕ για ΦΠΑ

Πού πρέπει να υποδείξω το KBK

Ο κωδικός ταξινόμησης προϋπολογισμού απαιτείται κατά τη μεταφορά φόρου από οργανισμούς και μεμονωμένους επιχειρηματίες. Αντικατοπτρίζεται στα έγγραφα πληρωμής όχι μόνο κατά την πραγματοποίηση πληρωμών φόρων, αλλά και κατά την εξόφληση προστίμων και κυρώσεων για παραβίαση της φορολογικής νομοθεσίας.

Οι φορολογούμενοι ΦΠΑ και οι φορολογικοί πράκτορες έχουν διαφορετικά καθεστώτα. Η κατάσταση «02» καταχωρείται στο δελτίο πληρωμής του φορολογικού πράκτορα.

Τι σημαίνουν οι αριθμοί στο KBK;

Κάθε αριθμός BCC για τον ΦΠΑ έχει μια αυστηρά ρυθμιζόμενη σημασία. Ο κωδικός ταξινόμησης προϋπολογισμού περιλαμβάνει 20 ψηφιακές θέσεις. Ο γενικός συνδυασμός χωρίζεται σε ομάδες αριθμών με συγκεκριμένο πληροφοριακό περιεχόμενο.

Τα πρώτα 3 ψηφία θα υποδεικνύουν τον διαχειριστή πληρωμών. Ο διαχειριστής αναφέρεται στην κρατική υπηρεσία που λαμβάνει την αναφορά. Για παράδειγμα, εάν ένας μεμονωμένος επιχειρηματίας ή ένας λογιστής μιας εταιρείας μεταφέρει φορολογικά έσοδα στην Ομοσπονδιακή Φορολογική Υπηρεσία, οι αριθμοί 182 καταχωρούνται στο BCC.

Ακολουθεί το είδος της απόδειξης. Για παράδειγμα, ο αριθμός 1 θα σημαίνει φόροι και ο αριθμός 2 θα σημαίνει δωρεάν αποδείξεις. Τα επόμενα δύο ψηφία υποδεικνύουν το είδος του εισοδήματος για το οποίο θα δηλώσει ο φορολογούμενος (1 - κέρδη, 6 - φόρος ακινήτων, 8 - δασμοί).

Ο παρακάτω είναι ένας 5ψήφιος συνδυασμός. Σας επιτρέπει να προσδιορίζετε στοιχεία εσόδων του προϋπολογισμού (1 - ομοσπονδιακός, 2 - περιφερειακός προϋπολογισμός, 3 - τοπικός). Χρησιμοποιώντας τους επόμενους 4 αριθμούς μπορείτε να μάθετε τον τύπο πληρωμής (1000 - φόροι και τέλη, 2100 - πρόστιμα, 3000 - πρόστιμα). Ο τελικός κωδικός των 3 ψηφίων υποδεικνύει το είδος της οικονομικής δραστηριότητας (110 - φορολογικό εισόδημα, 160 - κοινωνικές εισφορές).

Παράδειγμα αποκωδικοποίησης KBK για ΦΠΑ

Για παράδειγμα, μπορείτε να αποκρυπτογραφήσετε την BCC για ΦΠΑ με τον αριθμό 182 1 03 01000 01 1000 110 ως εξής:

- 182 - πληρωμή υπέρ της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

- 1 - φόρος.

- 03 - φόρος για αγαθά ή υπηρεσίες που πωλούνται στη Ρωσική Ομοσπονδία.

- 01000 - άρθρα και υποστοιχεία εισοδήματος σύμφωνα με τον Κώδικα Βιβλίων της Ρωσικής Ομοσπονδίας.

- 01 - μεταφορά στον προϋπολογισμό της Ρωσικής Ομοσπονδίας.

- 1000 - άμεση πληρωμή.

- 110 - κρατικά φορολογικά έσοδα.

Συμπλήρωση του KBK χρησιμοποιώντας το "Taxpayer PRO"

Μπορείτε να συμπληρώσετε έγγραφα πληρωμής σε KBK μέσω του Taxpayer PRO PC και της ηλεκτρονικής υπηρεσίας. Το πρόγραμμα θα σας επιτρέψει να κατανοήσετε γρήγορα τα στοιχεία του κώδικα και να εισαγάγετε με ακρίβεια αριθμούς σε εγκεκριμένες φόρμες αναφοράς.

Κατεβάστε το πρόγραμμα

Η ίδια η έννοια του KBK συνεπάγεται ένα απλό σύνολο αριθμών που δεν σημαίνουν απολύτως τίποτα για έναν αδαή. Το σύστημα αναπτύχθηκε από το κράτος για να απλοποιήσει τους διακανονισμούς και τις πληρωμές στο δημόσιο ταμείο.

Η εσφαλμένη καταχώριση οποιωνδήποτε στοιχείων στα έγγραφα πληρωμής, η εσφαλμένη συμπλήρωση δηλώσεων και αποδείξεων ή ανακρίβεια ενός αριθμού μπορεί να οδηγήσει σε σοβαρά προβλήματα. Ας εξετάσουμε παρακάτω πώς και πώς να συμπληρώσετε σωστά τις κυρώσεις ΦΠΑ για το KBK και να παρέχουμε ένα δείγμα συμπλήρωσης εντολών πληρωμής .

Όπως κάθε άλλο είδος φόρου, οι κυρώσεις έχουν το δικό τους άρθρο και κωδικό ταξινόμησης. Και, κατά συνέπεια, χωρίζεται σε διαφορετικές ομάδες. Όταν πληρώνετε πρόστιμο ΦΠΑ, πρέπει να αναφέρετε τα σωστά στοιχεία στη στήλη· αποτελούνται από ένα σύνολο από τους ακόλουθους αριθμούς:

- BCC για κυρώσεις σε ρωσικά προϊόντα - 182 1 03 01000 01 2100 110 .

- Για αγαθά από την τελωνειακή ένωση - 182 1 04 01000 01 2100 110 .

- Προϊόντα από άλλες χώρες - 153 1 04 01000 01 2100 110 .

Οι ποινές, όπως και κάθε άλλος φόρος, είναι είσπραξη χρημάτων από εσάς και εμένα. Επομένως, για να περιορίσετε τον εαυτό σας από την απώλεια χρημάτων, προσπαθήστε να συμπληρώσετε σωστά τις δηλώσεις και τυχόν εντολές πληρωμής και να πληρώσετε έγκαιρα τους φόρους.

KBC για πρόστιμα ΦΠΑ

- οικιακά αγαθά - 182 1 03 01000 01 3000 110.

- Εμπορεύματα από την τελωνειακή ένωση - 182 1 04 01000 01 3000 110.

- Προϊόντα από άλλες χώρες - 153 1 04 01000 01 3000 110.

Δείγμα συμπλήρωσης διαταγής πληρωμής για καταβολή προστίμων Φ.Π.Α

Καταβολή προστίμων σύμφωνα με τον φορολογούμενο:

Καταβολή προστίμου ΦΠΑ κατά τον έλεγχο:

![]()

Η έννοια των ποινών και οι λόγοι σχηματισμού τους

Η ίδια η έννοια της ποινής είναι ένας ορισμένος τύπος προστίμου για μη έγκαιρη εκπλήρωση υποχρεώσεων που ορίζονται από το νόμο. Από τα λατινικά και μεταφράζεται ως "τιμωρία". Αυτό είναι το ποσό ενός συγκεκριμένου φόρου που στερείται ο φορολογούμενος. Επιβάλλεται ποινή εάν εντοπιστούν ορισμένες παραβάσεις:

- Λείπει μια πληρωμή κατά τη διάρκεια μιας συγκεκριμένης περιόδου.

- Συμπληρώνονται σφάλματα στα στοιχεία.

- Διασφάλιση εκπλήρωσης περιουσιακών υποχρεώσεων.

Ο ίδιος ο τόκος ποινής υπολογίζεται με συγκεκριμένο επιτόκιο και μπορεί επίσης να εκχωρηθεί για κάθε ημέρα καθυστέρησης. Συγκεκριμένα, η ποινή του ΦΠΑ συνεπάγεται αποζημίωση σε χρηματικούς όρους.

Σε οποιαδήποτε επιχειρηματική δραστηριότητα, προκύπτουν σφάλματα που μπορεί να γίνουν από τον λογιστή του οργανισμού ή παραβιάσεις κατά τη διάρκεια των δραστηριοτήτων της επιχείρησης.

Η καθυστερημένη πληρωμή δηλώσεων, αποδείξεων και προκαταβολών αποτελεί ήδη λόγο επιβολής καθυστερημένων τελών και κυρώσεων.

Αυτουπολογισμός ποινών

Ίσως αντιμετωπίζετε το πρόβλημα του υπολογισμού και της πληρωμής των προστίμων και πρέπει να υπολογίσετε σωστά το ποσό. Ας χρησιμοποιήσουμε το ακόλουθο σχήμα:

- Καθορίζουμε το ύψος της ποινής. Αυτό είναι ένας δείκτης του οφειλόμενου ποσού.

- Καθορίζουμε τις ημέρες καθυστέρησης από την αποπληρωμή του χρέους.

- Εξετάζουμε το επιτόκιο αναχρηματοδότησης της Κεντρικής Τράπεζας. Αυτός ο δείκτης εμφανίζεται στον ιστότοπο της Κεντρικής Τράπεζας.

- Υπολογίζουμε χρησιμοποιώντας τον τύπο - Π = Εβδομάδα * Αγ. Αναφ. / 300 - Πρ,

- P – το ποσό που πρέπει να καταβληθεί για την ίδια την ποινή.

- Τέχνη. αναφ. — επιτόκιο αναχρηματοδότησης που ισχύει τη στιγμή της έκδοσης της ποινής·

- Pr - αριθμός καθυστερημένων ημερών.

Μπορείτε επίσης να χρησιμοποιήσετε μια αριθμομηχανή για να υπολογίσετε τις κυρώσεις ή να λάβετε δεδομένα σχετικά με τη συγκέντρωση των κυρώσεων από τις ρυθμιστικές αρχές.

Κατά τον ανεξάρτητο υπολογισμό των προστίμων, ο φορολογούμενος πρέπει να λαμβάνει υπόψη την επόμενη ημέρα, δηλαδή την ημέρα κατάσχεσης.

Ο σωστός υπολογισμός των ποινών μπορεί να εξεταστεί χρησιμοποιώντας ένα παράδειγμα.

Ας υποθέσουμε ότι ένας συγκεκριμένος οργανισμός Vympel LLC υπέβαλε φορολογική δήλωση. Ανέφερε το ποσό που δεν καταβλήθηκε εμπρόθεσμα στην εφορία. Ως αποτέλεσμα, επιβλήθηκε ποινή:

| Ποσό ΦΠΑ | επί πληρωμή ΔΕΞΑΜΕΝΗ |

Καθυστερούμενα | Προθεσμία πληρωμής | Ποσ ημέρες |

Υπολογισμός | Αθροισμα |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, τρίψιμο. * 11% / 300 * 12 ημέρες | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 ημέρες | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | .81 τρίψτε. * 11% / 300 * 19 ημέρες | 0,49 |

Ως αποτέλεσμα, το ποσό της ποινής ανήλθε σε 4.461 ρούβλια, συνοψίζουμε όλες τις στήλες (1.495+2.476+0,49)

Η ημέρα πληρωμής της ποινής θεωρείται η ημέρα επεξεργασίας του εγγράφου και τα χρήματα πιστώνονται στον λογαριασμό του οργανισμού που όρισε αυτές τις ποινές.

Η φορολογική αρχή θα εισπράττει ανεπιφύλακτα πρόστιμα που αντιστοιχούν στον απλήρωτο φόρο ΦΠΑ. Για το σκοπό αυτό θα εμπλακούν κρατικές υπηρεσίες, όπως το τμήμα δικαστικών επιμελητών.

Στις φορολογικές επιθεωρήσεις, τα προγράμματα για τον υπολογισμό των προστίμων τίθενται σε αυτόματη λειτουργία. Για να είστε ενήμεροι για όλους τους υπολογισμούς, πρέπει να λαμβάνετε συνεχώς πιστοποιητικά και καταστάσεις για να πληρώνετε εγκαίρως τα δεδουλευμένα ποσά.

Προθεσμίες αναγκαστικής είσπραξης ποινών

Ένα πρόστιμο είναι ένας ορισμένος τύπος φόρου για έναν φορολογούμενο, που προέρχεται από το ποσό του γενικού φόρου σε περίπτωση καθυστερημένης πληρωμής εντός της περιόδου που ορίζει η φορολογική αρχή - συνήθως 30 ημερολογιακές ημέρες. Το πρόστιμο μπορεί να εισπραχθεί από άλλους κρατικούς φορείς: το διαιτητικό δικαστήριο ή το τμήμα δικαστικών επιμελητών. Οι τελευταίοι έχουν το δικαίωμα να περιγράψουν μέρος του ακινήτου για να καλύψουν το ποσό της ποινής.

Μείωση των ποινών

Μερικές φορές προκύπτουν καταστάσεις όταν ο φορολογούμενος δεν είναι σε θέση να πληρώσει τον φόρο και τις κυρώσεις που τον επακολουθούν. Η δικαστική πρακτική δείχνει ότι είναι αδύνατη η αλλαγή ή η άρση των κυρώσεων, καθώς αυτός ο τύπος φόρου δεν αποτελεί φορολογική επιβάρυνση. Οι φορολογικές αρχές μπορούν να διαγράψουν «επισφαλείς» οφειλές, αλλά ο φορολογούμενος θα πρέπει να πληρώσει πρόστιμα σε κάθε περίπτωση. Είναι δυνατόν να επισημανθούν ποια άρθρα αδικημάτων εξαιρούνται από την ευθύνη:

- Διάπραξη φορολογικής παράβασης.

- Αδυναμία πληρωμής λόγω πτώχευσης.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0