I. Dubovik

Ανεξάρτητα από το πόσο ξεκάθαρα και αρμονικά λειτουργεί η ομάδα λογιστών, κανείς δεν είναι απρόσβλητος από λάθη στους υπολογισμούς του προϋπολογισμού. Η υπερπληρωμή φόρων, καθώς και η υστέρηση πληρωμής, προκύπτει για διάφορους λόγους. Για έναν λογιστή, είναι σημαντικό όχι τόσο να αναζητά τον ένοχο όσο να λάβει τα απαραίτητα μέτρα ώστε να μην χρειαστεί στη συνέχεια να επιστραφεί η υπερπληρωμή στο δικαστήριο. Τι πρέπει να γίνει για αυτό;

Πώς μπορείτε να προσδιορίσετε μια υπερπληρωμή;

Όταν απαντάτε στην ερώτηση που τίθεται, πρέπει να υπολογίσετε: πότε μπορεί να προκύψει μια κατάσταση που ο προϋπολογισμός «χρωστάει» στον φορολογούμενο; Μπορεί να προκύψει αχρεωστήτως καταβολή ως αποτέλεσμα της υποβολής ενημερωμένης δήλωσης για προηγούμενες φορολογικές περιόδους, η οποία υποδεικνύει μικρότερο ποσό που πρέπει να καταβληθεί από ό,τι στην αρχική δήλωση, ως αποτέλεσμα τεχνικού σφάλματος (λανθασμένη ένδειξη του ποσού στην εντολή πληρωμής κατά τη μεταφορά φόρος στον προϋπολογισμό), όταν επέρχονται αλλαγές στη φορολογική νομοθεσία, που τίθενται σε ισχύ αναδρομικά. Είναι αδύνατο να απαριθμήσουμε όλες τις πιθανές καταστάσεις. Είναι σημαντικό να προσδιορίζονται έγκαιρα οι υπερπληρωμές.Η παρουσία υπερπληρωμής αποκαλύπτεται συγκρίνοντας τα ποσά του πληρωτέου φόρου για μια συγκεκριμένη φορολογική περίοδο με τα ποσά στα έγγραφα πληρωμής που σχετίζονται με την ίδια περίοδο, λαμβάνοντας υπόψη πληροφορίες σχετικά με τους διακανονισμούς του φορολογούμενου με τους προϋπολογισμούς. Εάν ανακαλυφθούν γεγονότα που υποδεικνύουν πιθανή υπερβολική καταβολή φόρου, κατόπιν πρότασης της φορολογικής αρχής ή του φορολογούμενου, μπορεί να γίνει κοινή συμφωνία υπολογισμών για φόρους, τέλη, πρόστιμα και πρόστιμα.

Ο φορολογούμενος μπορεί επίσης να μάθει για μια υπερπληρωμή με βάση τα αποτελέσματα ενός φορολογικού ελέγχου γραφείου ή επιτόπου. Οι φορολογικές αρχές έχουν την υποχρέωση να ενημερώνουν τον φορολογούμενο για κάθε γεγονός υπερβολικής καταβολής φόρου και το ποσό του υπερκαταβληθέντος φόρου που έχει γίνει γνωστό εντός 10 ημερών από την ημερομηνία διαπίστωσης αυτού του γεγονότος (άρθρο 3 του άρθρου 78 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Αλλά οι ελεγκτές δίνουν μεγαλύτερη προσοχή στις καθυστερήσεις, επομένως είναι καλύτερο να προσδιορίσετε μόνοι σας τις υπερπληρωμές. Τι ενέργειες να κάνετε μετά από αυτό;

Πώς μπορεί να χρησιμοποιηθεί η υπερπληρωμή;

Το κεφάλαιο είναι αφιερωμένο στις ενέργειες των φορολογουμένων και των φορολογικών αρχών κατά τον προσδιορισμό των υπερβολικά καταβληθέντων ή εισπραχθέντων φόρων. 12 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Θέματα ανεξάρτητων υπερπληρωμών από τους φορολογούμενους ρυθμίζονται από το άρθ. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Υπάρχουν μόνο τρεις επιλογές για τη χρήση των ποσών των αχρεωστήτως καταβληθέντων φόρων.

Πρώτα απ 'όλα, θα αναφερθεί η δυνατότητα συμψηφισμού με αποπληρωμή φορολογικών οφειλών, πρόστιμα και πρόστιμα, καθώς ο προϋπολογισμός δεν θα επιστρέψει την υπερπληρωμή για έναν φόρο εάν υπάρχει οφειλή για άλλον. Ως προς τη δεύτερη και την τρίτη επιλογή, ο φορολογούμενος έχει δικαίωμα επιλογής. Σε κάθε περίπτωση, ένας λογιστής ενός λογιστικού γραφείου πρέπει να γνωρίζει καλά όλες τις πιθανές καταστάσεις.

Οι μορφές εγγράφων που χρησιμοποιούνται από τις φορολογικές αρχές κατά τη διενέργεια συμψηφισμών και επιστροφών αχρεωστήτως καταβληθέντων (εισπραζόμενων) φόρων, τελών, κυρώσεων και προστίμων εγκρίνονται με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 3ης Μαρτίου 2015 Αρ. ММВ-7 -8/90@.

Πώς συμψηφίζεται η υπερπληρωμή;

Ο συμψηφισμός των αχρεωστήτως καταβληθέντων ομοσπονδιακών φόρων και τελών, περιφερειακών και τοπικών φόρων πραγματοποιείται σύμφωνα με τους αντίστοιχους τύπους φόρων και τελών, καθώς και πρόστιμα που έχουν συσσωρευτεί σε αυτά (παράγραφος 2, παράγραφος 1, άρθρο 78 του Φορολογικού Κώδικα της Ρωσίας Ομοσπονδία). Γίνεται δηλαδή ο συμψηφισμός για φόρους ίδιας βαθμίδας διοίκησης. Έτσι, μια υπερπληρωμή για έναν ομοσπονδιακό φόρο (για παράδειγμα, φόρος εισοδήματος) μπορεί να συμψηφιστεί με τις καθυστερήσεις σε έναν άλλο ομοσπονδιακό φόρο (π. υστέρηση πληρωμής σε άλλο περιφερειακό φόρο (για παράδειγμα, φόρος μεταφοράς). Όσον αφορά τους τοπικούς φόρους, αυτοί είναι ο φόρος γης και ο εμπορικός φόρος, οι πληρωτές των οποίων είναι συχνά εμπορικοί οργανισμοί. Ως εκ τούτου, η υπερκαταβολή του φόρου γης μπορεί να συμψηφιστεί μόνο με μελλοντικές πληρωμές για αυτόν τον φόρο. Ο συμψηφισμός φόρων σε διαφορετικά επίπεδα (ομοσπονδιακά και περιφερειακά ή τοπικά) δεν επιτρέπεται από τον παραπάνω κανόνα.

Ξεχωριστά, είναι απαραίτητο να πούμε για τον φόρο εισοδήματος φυσικών προσώπων. Πρόκειται για ομοσπονδιακό φόρο για υπαλλήλους ενός ιδρύματος - ιδιώτες, ενώ το ίδιο το ίδρυμα σε αυτή την περίπτωση λειτουργεί ως φορολογικός πράκτορας. Ως εκ τούτου, η φορολογική αρχή δεν θα συνυπολογίσει την υπερκαταβολή του φόρου εισοδήματος ή του ΦΠΑ στην υποκαταβολή του φόρου εισοδήματος φυσικών προσώπων (Επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 19ης Φεβρουαρίου 2010 Αρ. 03‑02‑07/1-69) .

Ο λογιστής δεν χρειάζεται να υποβάλει αίτηση για συμψηφισμό της υπερκαταβολής ενός φόρου με τις καθυστερήσεις ενός άλλου, αφού η φορολογική αρχή θα κάνει τον συμψηφισμό ανεξάρτητα με βάση τις διατάξεις της ρήτρας 5 του άρθρου. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Πρέπει να ενεργήσετε διαφορετικά σε μια κατάσταση όπου το ποσό της υπερπληρωμής χρησιμοποιείται για την εξόφληση του χρέους σε πρόστιμα και πρόστιμα. Για να γίνει αυτό, ο φορολογούμενος πρέπει να υποβάλει γραπτή αίτηση ή αίτηση που αποστέλλεται σε ηλεκτρονική μορφή. Εντός 10 ημερών από την ημερομηνία παραλαβής της καθορισμένης αίτησης, οι φορολογικές αρχές αποφασίζουν να συμψηφίσουν το ποσό του υπερπληρωμένου φόρου με την οφειλή για πρόστιμα και πρόστιμα (παράγραφος 3, παράγραφος 5, άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ).

Οι καθυστερήσεις σε φόρους, πρόστιμα και πρόστιμα θεωρούνται πληρωθείσες από την ημερομηνία που η φορολογική αρχή αποφασίζει να συμψηφίσει τα ποσά υπερπληρωμής (ρήτρα 4, ρήτρα 3, άρθρο 45 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν δεν υπάρχουν καθυστερήσεις σε άλλους φόρους και δεν υπάρχει επίσης οφειλή για πρόστιμα ή πρόστιμα, τότε ο φορολογούμενος μπορεί να κατευθύνει την υπερπληρωμή προς πληρωμή μελλοντικών πληρωμών στον ίδιο φόρο ή άλλους φόρους (ρήτρα 4 του άρθρου 78 του Κώδικα Φορολογίας του Η ρωσική ομοσπονδία). Ο συμψηφισμός αυτός γίνεται από τη φορολογική αρχή βάσει αίτησης του φορολογούμενου, η οποία μπορεί να υποβληθεί στην επιθεώρηση σε ηλεκτρονική μορφή. Η προθεσμία για τον συμψηφισμό των αχρεωστήτως καταβληθέντων φόρων με τις επικείμενες πληρωμές είναι 10 εργάσιμες ημέρες από την ημερομηνία παραλαβής της αίτησης ή από την ημερομηνία υπογραφής της πράξης συμφωνίας των καταβληθέντων φόρων, εάν πραγματοποιήθηκε τέτοια κοινή συμφωνία.

Ταυτόχρονα, η πράξη συμφιλίωσης με τη φορολογική αρχή διακανονισμών με τον προϋπολογισμό, η οποία καταγράφει το ποσό της υπερπληρωμής, μεμονωμένα από άλλα έγγραφα δεν αποτελεί άνευ όρων απόδειξη υπερπληρωμής και η ημερομηνία προετοιμασίας της δεν θεωρείται το σημείο εκκίνησης για τον καθορισμό της παραγραφής για την άσκηση αγωγής. Εάν το γεγονός της υπερβολικής καταβολής φόρου και προστίμου έγινε γνωστό από επιστολή της επιθεώρησης προς τον φορολογούμενο, τότε η παραγραφή της προσφυγής στο δικαστήριο αρχίζει από αυτή την ημερομηνία (τρία χρόνια). Μετά την απώλεια αυτής της προθεσμίας, το δικαστήριο μπορεί να αρνηθεί να συμψηφίσει την υπερπληρωμή με άλλες υποχρεώσεις (Ψήφισμα του Διοικητικού Δικαστηρίου της Περιφέρειας της Μόσχας της 28ης Σεπτεμβρίου 2015 Αρ. F05-12690/2015).

Είναι απαραίτητο να προσφύγετε στο δικαστήριο όταν προκύψει διαφορά μεταξύ του φορολογούμενου και της φορολογικής αρχής σχετικά με το θέμα συμψηφισμού ποσών αχρεωστήτως καταβληθέντων φόρων λόγω διαφωνιών για το ποσό της υπερπληρωμής. Εάν ο φορολογούμενος πιστεύει ότι ως αποτέλεσμα της απόφασης της φορολογικής αρχής να αρνηθεί να συμψηφίσει τα αχρεωστήτως καταβληθέντα ποσά για την εξόφληση των ληξιπρόθεσμων οφειλών του, τα δικαιώματά του έχουν παραβιαστεί, έχει επίσης το δικαίωμα να αμφισβητήσει την εν λόγω απόφαση στο δικαστήριο (άρθρο 80 της Απόφασης του Ολομέλεια του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Ιουλίου 2013 αριθ. 57).

Πώς επιστρέφεται μια υπερπληρωμή;

Υπενθυμίζουμε: η επιστροφή στον φορολογούμενο του ποσού του υπερκαταβληθέντος φόρου εάν έχει καθυστερήσεις σε άλλους φόρους του αντίστοιχου είδους ή καθυστερήσεις επί των αντίστοιχων κυρώσεων, καθώς και πρόστιμα που υπόκεινται σε είσπραξη, γίνεται μόνο μετά από συμψηφισμό του ποσού αχρεωστήτως καταβληθέντος φόρος για την εξόφληση των καθυστερήσεων (χρέος) (παράγραφος 2, ρήτρα 6, άρθρο 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Προϋπόθεση για την επιστροφή του αχρεωστήτως καταβληθέντος φόρου είναι η ορθή συμμόρφωση του φορολογούμενου με τη διαδικασία που ρυθμίζει το άρθρο. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας: το ποσό του αχρεωστήτως καταβληθέντος φόρου υπόκειται σε επιστροφή κατόπιν αίτησης του φορολογούμενου εντός ενός μηνός από την ημερομηνία που η φορολογική αρχή έλαβε μια τέτοια αίτηση (Επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας του Οκτωβρίου 7, 2015 Αρ. 03‑02‑08/57177). Ταυτόχρονα, η αποστολή της συγκεκριμένης αίτησης στη φορολογική αρχή είναι δικαίωμα και όχι υποχρέωση του φορολογούμενου, ο οποίος μπορεί να αρνηθεί να επιστρέψει τον φόρο χρησιμοποιώντας την υπερπληρωμή με άλλο τρόπο (Επιστολή του Υπουργείου Οικονομικών της Ρωσίας Ομοσπονδία με ημερομηνία 11 Δεκεμβρίου 2014 Αρ. 03‑07‑11/63803). Εκτός από την αίτηση, πρέπει να υποβάλετε έγγραφα που να αποδεικνύουν την ύπαρξη υπερπληρωμής. Τέτοια έγγραφα περιλαμβάνουν φορολογικές δηλώσεις (υπολογισμούς), έγγραφα πληρωμής που επιβεβαιώνουν την πληρωμή φόρου, εξηγήσεις για τους λόγους υπερβολικής πληρωμής και άλλα αποδεικτικά στοιχεία.

Αίτηση για επιστροφή του ποσού του υπερκαταβληθέντος φόρου μπορεί να υποβληθεί εντός τριών ετών από την ημερομηνία πληρωμής του καθορισμένου ποσού (ρήτρα 7 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Σύμφωνα με το Ανώτατο Δικαστήριο, που εκφράζεται στην απόφαση υπ' αριθμ. 306-KG15-6527 της 03/09/2015, οι λόγοι επιστροφής του υπερκαταβληθέντος φόρου εισοδήματος προκύπτουν από την ημερομηνία υποβολής της φορολογικής δήλωσης για το αντίστοιχο έτος, αλλά το αργότερο την προθεσμία που ορίζεται για την υποβολή του στη φορολογική αρχή. Από αυτή τη στιγμή θα πρέπει να συνυπολογιστούν τα τρία χρόνια που διατίθενται για την υποβολή αίτησης επιστροφής φόρου.

Το ίδιο το ποσό του υπερκαταβληθέντος φόρου υπόκειται σε επιστροφή εντός ενός μηνός από την ημερομηνία που η φορολογική αρχή λαμβάνει αίτηση από τον φορολογούμενο (ρήτρα 6 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Όταν το γεγονός της υπερβολικής καταβολής φόρου διαπιστωθεί από τη φορολογική αρχή κατά τη διάρκεια επιτραπέζιου ελέγχου, η περίοδος επιστροφής φόρου αρχίζει να υπολογίζεται μετά τη λήξη της περιόδου που έχει παραχωρηθεί για τον έλεγχο γραφείου ή από την ημερομηνία ολοκλήρωσης του επιτραπέζιου ελέγχου, εάν ολοκληρώνεται νωρίτερα (επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 15ης Οκτωβρίου 2015 Αρ. 03‑04‑ 05/59032, ημερομηνίας 10/07/2015 Αρ. 03‑02‑08/57177).

Παρεμπιπτόντως, εάν η φορολογική αρχή καθυστερήσει την επιστροφή του αχρεωστήτως καταβληθέντος φόρου, ο φορολογούμενος έχει το δικαίωμα να απαιτήσει πρόσθετο ποσό με τη μορφή τόκων. Υπόκεινται σε πληρωμή στον φορολογούμενο για κάθε ημερολογιακή ημέρα παραβίασης της περιόδου επιστροφής με βάση το επιτόκιο αναχρηματοδότησης της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας που ισχύει κατά τις ημέρες παραβίασης της περιόδου επιστροφής (ρήτρα 10 του άρθρου 78 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Κατά τον υπολογισμό του ποσού των τόκων, θα πρέπει να ληφθούν υπόψη τα ακόλουθα (Επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 29 Οκτωβρίου 2014 Αρ. 03-02-08/54846):

– κατά τον καθορισμό της περιόδου καθυστέρησης - τον πραγματικό αριθμό των ημερολογιακών ημερών καθυστέρησης, λαμβάνοντας υπόψη την ημέρα της πραγματικής επιστροφής φόρου (παραλαβή κεφαλαίων στην τράπεζα),

– κατά τον καθορισμό του επιτοκίου – το επιτόκιο αναχρηματοδότησης της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, το οποίο ίσχυε κατά τις ημέρες παραβίασης της περιόδου αποζημίωσης, διαιρούμενο με τον αριθμό των ημερών ενός έτους (365 ή 366).

Η μηνιαία περίοδος επιστροφής φόρου δεν είναι τόσο μεγάλη όσο φαίνεται, επομένως ο λογιστής δεν πρέπει να ξεχνά τις κυρώσεις που μπορούν να επιβληθούν σε υποτονικούς φορολογικούς υπαλλήλους.

Επιστροφή υπερπληρωμών για τους οποίους φόρους υπόκεινται σε γενικούς κανόνες;

Αν μιλάμε για ομοσπονδιακούς φόρους, θα πρέπει να ξεκινήσουμε με τον φόρο εισοδήματος. Στο Κεφάλαιο 25 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν υπάρχουν ειδικοί κανόνες αφιερωμένοι στην επιστροφή υπερπληρωμών για αυτόν τον φόρο, αλλά ταυτόχρονα υπάρχουν κανόνες αναφοράς στο άρθρο. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Επιπλέον, δεν χρειάζεται να βιαστείτε να επιστρέψετε το πλεονάζον ποσό, καθώς οι προκαταβολές γίνονται κατά τη διάρκεια του έτους, οι οποίες μπορούν να θεωρηθούν υπερπληρωμένες μόνο στο τέλος της φορολογικής περιόδου.

Όσον αφορά τον ΦΠΑ, εάν στο τέλος της φορολογικής περιόδου το ποσό των φορολογικών εκπτώσεων υπερβαίνει το ποσό του φόρου που καταβάλλεται στον προϋπολογισμό, τότε το ποσό του φόρου επιστρέφεται στον φορολογούμενο σύμφωνα με τους ειδικούς κανόνες που θεσπίζονται από το άρθρο. 176 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Εάν η υπερκαταβολή του ΦΠΑ οφειλόταν στο γεγονός ότι ο ίδιος ο φορολογούμενος κατέβαλε το υπερβάλλον ποσό, η επιστροφή φόρου γίνεται σύμφωνα με τις διατάξεις του άρθ. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Ψήφισμα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Βόρειας Επικράτειας της 20ης Μαΐου 2013 Αρ. A21-6518/2012).

Πώς να επιστρέψετε μια υπερπληρωμή φόρου εισοδήματος φυσικών προσώπων με ειδικό τρόπο;

Σε αντίθεση με τους προαναφερθέντες φόρους, προβλέπεται ειδική διαδικασία για την απόδοση του φόρου εισοδήματος φυσικών προσώπων: αχρεωστήτως καταβολή φόρου που βαρύνει φορολογούμενο-εργαζόμενο ως αποτέλεσμα των ενεργειών του φορολογικού αντιπροσώπου - του εργοδότη, λαμβάνοντας υπόψη την προτεραιότητα των ειδικών κανόνες επί των γενικών, υπόκειται σε επιστροφή με ειδική διαδικασία που ορίζεται από το άρθ. 231 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 17 Ιουλίου 2015 Αρ. SA-4-7/12690@).

Η διαδικασία αυτή συνίσταται στο γεγονός ότι ο φορολογούμενος επιστρέφει τον φόρο μέσω φορολογικού πράκτορα, ο οποίος επιστρέφει τον φόρο εισοδήματος φυσικών προσώπων βάσει γραπτής αίτησης του προσώπου από το οποίο παρακρατήθηκε υπερβολικά ο φόρος. Ο φορολογικός πράκτορας υποχρεούται να ενημερώνει τον φορολογούμενο για κάθε γεγονός υπερβολικής παρακράτησης φόρου και το ποσό του υπερβολικού φόρου που παρακρατήθηκε εντός 10 ημερών από την ημερομηνία διαπίστωσης του γεγονότος αυτού.

Εντός τριών μηνών από την ημερομηνία παραλαβής της αίτησης του εργαζομένου από τον εργοδότη, ο επιπλέον φόρος που παρακρατήθηκε πρέπει να μεταφερθεί στον τραπεζικό λογαριασμό του (παράγραφος 3, παράγραφος 1, άρθρο 231 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ο φορολογικός πράκτορας δεν χρειάζεται να περιμένει από τη φορολογική αρχή να επιστρέψει τον υπερπληρωμένο φόρο εισοδήματος φυσικών προσώπων για τον εργαζόμενο. Η απόδοση του ποσού του παρακρατηθέντος φόρου σε αυτόν γίνεται από τον φορολογικό πράκτορα σε βάρος των ποσών αυτού του φόρου που θα μεταφερθούν στο σύστημα προϋπολογισμού έναντι επικείμενων πληρωμών φόρου εισοδήματος φυσικών προσώπων για όλους τους υπαλλήλους του ιδρύματος.

Εάν το ποσό αυτό δεν επαρκεί για την επιστροφή του υπερβολικά παρακρατηθέντος και μεταβιβασθέντος ποσού του φόρου εισοδήματος φυσικών προσώπων, ο φορολογικός πράκτορας, εντός 10 ημερών από την ημερομηνία υποβολής της αντίστοιχης αίτησης σε αυτόν από τον φορολογούμενο, αποστέλλει στη φορολογική αρχή στον τόπο εγγραφής του αίτηση για απόδοση στον φορολογικό πράκτορα του υπερβολικά παρακρατηθέντος ποσού φόρου. Η υποδεικνυόμενη διαδικασία πραγματοποιείται σύμφωνα με τους γενικούς κανόνες του άρθρου. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Μαζί με την αίτηση επιστροφής του υπερβάλλοντος ποσού φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε και μεταφέρθηκε στο σύστημα προϋπολογισμού, ο φορολογικός πράκτορας υποβάλλει στη φορολογική αρχή απόσπασμα από το φορολογικό λογιστικό μητρώο για τη φορολογική περίοδο και έγγραφα που επιβεβαιώνουν την υπερβολική παρακράτηση και μεταφορά το ποσό του φόρου. Πριν την απόδοση του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων από τον προϋπολογισμό, ο φορολογικός πράκτορας έχει δικαίωμα να τον επιστρέψει με δικά του έξοδα (Αρ. 09ΑΠ-46626/2014 Απόφαση Θ ́ Διαιτητικού Εφετείου 19.11.2014).

Πώς αντικατοπτρίζεται η υπερπληρωμή φόρου στις αναφορές;

Σε οποιαδήποτε φορολογική αναφορά υπάρχει ένα μέρος για να υποδεικνύονται δεδομένα σχετικά με το πόσα συγκεντρώθηκαν στον προϋπολογισμό και πόσα καταβλήθηκαν. Επομένως, εάν ένας λογιστής έκανε λάθος κατά την κατάρτιση διαταγής πληρωμής, τότε αρκεί να το αντικατοπτρίσει στα ποσά που καταβλήθηκαν. Η αρνητική διαφορά μεταξύ του δεδουλευμένου και του καταβληθέντος φόρου θα υποδηλώνει επακριβώς μια υπερπληρωμή, η οποία πρέπει να αντιμετωπιστεί με τον τρόπο που περιγράφεται παραπάνω. Η κατάσταση γίνεται πιο περίπλοκη αν μιλάμε για υπερεκτίμηση της φορολογικής βάσης ή για υπολογισμό του φόρου, που οδήγησε σε υπερβολική «χρηματοδότηση» του προϋπολογισμού. Στην περίπτωση αυτή η διαδικασία αναπροσαρμογής των φορολογικών υποχρεώσεων στις δηλώσεις είναι ατομική για κάθε φόρο.

Φόρος εισοδήματος. Η συνηθέστερη κατάσταση κατά την οποία η φορολογική βάση υπερεκτιμάται είναι τα έξοδα που πραγματοποιήθηκαν που δεν λαμβάνονται υπόψη για τη μείωση του εισπραχθέντος εισοδήματος. Στη δήλωση φόρου εισοδήματος, το έντυπο της οποίας εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 26ης Νοεμβρίου 2014 Αρ. για τα έξοδα παραγωγής και πωλήσεων και τα μη λειτουργικά έξοδα, υπάρχει χώρος για πληροφορίες σχετικά με την προσαρμογή της φορολογικής βάσης για εντοπισμένα λάθη (στρεβλώσεις) που σχετίζονται με προηγούμενες φορολογικές περιόδους, που οδήγησαν σε υπερβολική καταβολή φόρου. Επιπλέον, προβλέπονται αρκετές γραμμές για αυτό (400, 401, 402, 403), εάν υπάρχουν πολλά σφάλματα και αφορούν πολλές προηγούμενες φορολογικές περιόδους. Λάβετε υπόψη ότι με αυτόν τον τρόπο είναι δυνατό να αντικατοπτρίζονται τόσο προηγούμενα μη λογιστικά έξοδα όσο και υπεραναγνωρισμένα έσοδα, τα οποία ήδη αναγνωρίζονται ως τρέχοντα έξοδα. Ως εκ τούτου, η προσαρμογή της υπερπληρωμής για προηγούμενες περιόδους προσαρμόζει τη φορολογική βάση για την τρέχουσα περίοδο στο φύλλο 02, στον υπολογισμό του κύριου φόρου.

Η περιγραφόμενη διαδικασία για την προσαρμογή της φορολογικής βάσης στη δήλωση «κερδοφόρα» δεν είναι τίποτα άλλο από την εφαρμογή του κανόνα της παραγράφου. 3 σελ. 1 άρθ. 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το οποίο επιτρέπει στην τρέχουσα περίοδο αναφοράς να διορθώνει προηγούμενα λάθη (στρεβλώσεις) που οδήγησαν σε υπερβολική καταβολή φόρου. Ως αποτέλεσμα, η παλαιά υπερπληρωμή συμψηφίζεται με τον σημερινό φόρο. Η ίδια αρχή εφαρμόζεται και στην αναφορά για άλλους φόρους.

ΔΕΞΑΜΕΝΗ. Στη δήλωση για αυτόν τον φόρο, το έντυπο του οποίου εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 29ης Οκτωβρίου 2014 Αρ. ММВ-7-3/558@, υπάρχουν πολλά πεδία για την ένδειξη διαφόρων προσαρμογών, περισσότερα που σχετίζονται με την έκδοση και τη λήψη διορθωτικού τιμολογίου, το οποίο μπορεί είτε να αυξήσει, είτε να μειώσει τις αποστολές (όγκος και κόστος πωλήσεων αγαθών, έργων, υπηρεσιών). Ένας άλλος λόγος για την ανεξάρτητη προσαρμογή της φορολογικής βάσης είναι η χρήση μη αγοραίων τιμών για ελεγχόμενες συναλλαγές με συνδεδεμένα μέρη, γεγονός που οδηγεί σε αύξηση των φορολογικών υποχρεώσεων του πωλητή και, κατά συνέπεια, σε μείωση αυτών για τον αγοραστή. Ωστόσο, το τελευταίο δεν μπορεί να τα διορθώσει στις γραμμές 105 - 109 της ενότητας. 3 δηλώσεις.

Η υπερκαταβολή του φόρου ως αποτέλεσμα της χρήσης μικρότερης έκπτωσης δεν είναι συνέπεια υποτίμησης της φορολογικής βάσης, αλλά μείωση του ίδιου του υπολογισμού του πληρωτέου φόρου. Είναι απαράδεκτη η εφαρμογή της παραγράφου. 3 σελ. 1 άρθ. 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας για φορολογική προσαρμογή με δήλωση φορολογικών εκπτώσεων (Αποφασισμός του Ανωτάτου Δικαστηρίου της Ρωσικής Ομοσπονδίας με ημερομηνία 28 Αυγούστου 2014 Αρ. 306-ES14-631). Και για σφάλματα με εκπτώσεις που σχετίζονται με προηγούμενες περιόδους, το ποσό φόρου υπολογίζεται εκ νέου για την περίοδο κατά την οποία έγιναν τα λάθη (ρήτρα 1 του άρθρου 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ως αποτέλεσμα, εάν πληρώνετε υπερβολικά φόρο υποδηλώνοντας παρακρατήσεις (για παράδειγμα, λόγω καθυστερημένης λήψης εγγράφων), ο λογιστής πρέπει απλώς να υποβάλει μια ενημερωμένη δήλωση ΦΠΑ για την περίοδο κατά την οποία έγινε η υπέρβαση φόρου λόγω των φορολογικών εκπτώσεων που δηλώθηκαν σε μικρότερη ποσότητα.

Προσωπικός φόρος εισοδήματος. Κατά τον υπολογισμό αυτού του φόρου, αυτόνομα ιδρύματα ενεργούν ως φορολογικοί πράκτορες, οι οποίοι από το 2016 αναφέρουν νέα έντυπα (2-NDFL και 6-NDFL), εγκεκριμένα με εντολές της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Οκτωβρίου 2015 Αρ. ММВ- 7-11/485@, ημερομηνίας 14.10 .2015 Αριθμ. ММВ-7-11/450@. Στην πρώτη μορφή στην τελευταία ενότητα. V, όπου εμφανίζονται τα συνολικά ποσά εισοδήματος και φόρου, υπάρχει ένα πεδίο για την ένδειξη του παρακρατηθέντος ποσού του φόρου εισοδήματος φυσικών προσώπων που δεν επιστράφηκε από τον φορολογικό πράκτορα. Στο δεύτερο έγγραφο αναφοράς, που συμπληρώθηκε για όλους τους υπαλλήλους που έλαβαν εισόδημα, υπάρχει ένα μέρος όπου αναφέρεται ο φόρος εισοδήματος φυσικών προσώπων που επιστρέφεται από τον φορολογικό πράκτορα σύμφωνα με τους κανόνες του άρθρου. 231 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Έτσι, αυτά τα έντυπα αναφοράς αλληλοσυμπληρώνονται. Από την πρώτη μπορείτε να μάθετε πόση υπερπληρωμή έχει υποστεί ένας συγκεκριμένος φορολογούμενος και από τη δεύτερη μπορείτε να μάθετε εάν ο φορολογικός πράκτορας εκπλήρωσε την υποχρέωση επιστροφής του υπερβολικά παρακρατηθέντος φόρου. Λαμβάνοντας υπόψη ότι τα έντυπα συντάσσονται σε διαφορετικές μορφές (2‑NDFL για κάθε εργαζόμενο και 6‑NDFL για τους υπαλλήλους του ιδρύματος στο σύνολό τους), πρέπει να είστε έτοιμοι να τα φέρετε σε έναν κοινό παρονομαστή στο φορολογικό μητρώο για προσωπικές φόρος εισοδήματος, ο οποίος αναπτύσσεται ανεξάρτητα.

Η «εξάλειψη» της υπερπληρωμής φόρων δεν είναι τόσο απλή διαδικασία όσο μπορεί να φαίνεται με την πρώτη ματιά. Επομένως, ο λογιστής της ΑΕ πρέπει να προσπαθήσει να αποφύγει περιττές μεταφορές φόρων, αλλά αν συμβεί αυτό, τότε δεν χρειάζεται να πανικοβληθείτε, αλλά απλά πρέπει να εκτελέσετε με συνέπεια όλες τις ενέργειες που περιγράφονται στο άρθρο και στη συνέχεια η υπερπληρωμή θα δεν θα χαθεί και δεν θα κλείσει στον προσωπικό λογαριασμό, αλλά θα χρησιμοποιηθεί με όφελος.

Κατά την αλληλεπίδραση με την Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας, υπάρχουν συχνά περιπτώσεις που ένας φορολογούμενος πληρώνει υπερβολικά φόρους. Σύμφωνα με το νόμο, σύμφωνα με το άρθρο 78 του Φορολογικού Κώδικα της Ρωσίας, ολόκληρο το ποσό του αχρεωστήτως καταβληθέντος φόρου υπόκειται σε υποχρεωτική επιστροφή, αλλά μόνο κατόπιν γραπτής αίτησης του φορολογούμενου ή κατόπιν ηλεκτρονικής αίτησης υπογεγραμμένης με ηλεκτρονική ψηφιακή υπογραφή , μέσω του προσωπικού λογαριασμού του φορολογούμενου εντός 1 μηνός από την ημερομηνία παραλαβής από την Ομοσπονδιακή Φορολογική Υπηρεσία των αιτήσεων αυτής της δήλωσης. Ας ρίξουμε μια πιο προσεκτική ματιά, Πώς μπορείτε να χρησιμοποιήσετε τις υπερπληρωμές φόρων;και ποιες ενέργειες πρέπει να γίνουν για να επιτευχθεί αυτό.

Λάβετε υπόψη ότι σύμφωνα με την ισχύουσα νομοθεσία στη Ρωσική Ομοσπονδία, έχετε το δικαίωμα, εντός 3 ετών από την ημερομηνία πληρωμής του ποσού φόρου για το οποίο λήφθηκε η πλεονάζουσα πληρωμή, να υποβάλετε παρόμοια αίτηση για επιστροφή του πλεονάζοντος ποσού φόρους

Στην παράγραφο 1 του άρθρου. Το 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δηλώνει ότι έχετε το δικαίωμα να χρησιμοποιήσετε υπερπληρωμή φόρων με τους ακόλουθους τρόπους:

1. Επιστροφή σε τραπεζικό λογαριασμό.

2. Συμψηφισμός με μελλοντικές πληρωμές φόρων.

3. Συμψηφισμός προς αποπληρωμή προστίμων, φορολογικών οφειλών, προστίμων.

Συμψηφισμός υπερπληρωμής προς αποπληρωμή προστίμων, φορολογικής οφειλής, προστίμων

Πρώτα απ 'όλα, το ποσό της υπερκαταβολής του φόρου πρέπει να συμψηφιστεί με πρόστιμα και ποινές. Για τέτοιο συμψηφισμό δεν θα χρειαστεί να υποβάλετε αίτηση γιατί η φορολογική αρχή διενεργεί ανεξάρτητα τον συμψηφισμό. Σε παραγράφους 4 ρήτρα 3, ρήτρα 8 άρθ. 45, παράγραφος 5 του άρθρου. Το 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζει ότι τα καθυστερούμενα, τα πρόστιμα και οι ποινές θεωρούνται πληρωμένα από την ημέρα που η επιθεώρηση λαμβάνει απόφαση για συμψηφισμό.

Συμψηφισμός υπερπληρωμής με επικείμενες πληρωμές φόρων

Στην παράγραφο 4 του άρθρου. Το 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας αναφέρει ότι για να αντισταθμιστεί το ποσό της υπερκαταβολής του φόρου με τις επερχόμενες πληρωμές για αυτόν και άλλους φόρους, είναι απαραίτητο να υποβάλετε αίτηση στη φορολογική αρχή. Μια υπερπληρωμή μπορεί να συμψηφιστεί μόνο με την πληρωμή ενός φόρου (κυρώσεις σε αυτόν τον φόρο) παρόμοιου τύπου - αυτό αναφέρεται στην ρήτρα 1 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Έτσι, για παράδειγμα, μια υπερπληρωμή ενός τοπικού φόρου μπορεί να συμψηφιστεί μόνο με την πληρωμή αυτού και άλλων τοπικών φόρων (κυρώσεις σε αυτούς τους φόρους).

Ειδικότερα, οι περιφερειακοί φόροι περιλαμβάνουν φόρο μεταφοράς, οι ομοσπονδιακοί φόροι περιλαμβάνουν φόρο εισοδήματος φυσικών προσώπων (NDFL). στον τοπικό – φόρο ακίνητης περιουσίας για ιδιώτες και φόρο γης. Αυτό αναφέρεται στο άρθ. Τέχνη. 13-15 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Ας δούμε ένα συγκεκριμένο παράδειγμα της διαδικασίας για τον συμψηφισμό υπερπληρωμών για φόρους γης με καθυστερήσεις σε άλλους φόρους:

Ένας πολίτης έχει αχρεωστήτως καταβολή φόρου γης και καθυστερούμενων φόρων μεταφοράς και δεν είναι δυνατός ο συμψηφισμός της υπερκαταβολής του φόρου γης με τα καθυστερούμενα τέλη μεταφοράς, καθώς αυτός ο τύπος φόρου είναι περιφερειακός. Είναι δυνατός ο συμψηφισμός της υπερκαταβολής του φόρου γης με τις καθυστερήσεις του φόρου ακίνητης περιουσίας, καθώς και οι δύο αυτοί φόροι είναι τοπικοί. Αυτά τα σημεία διευκρινίζονται στο άρθρο. Τέχνη. 14.15, παράγραφος 1 του άρθρου. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Το γεγονός ότι τα αντικείμενα φορολόγησης για τους φόρους μεταφορών και γης, του φόρου προσωπικής περιουσίας βρίσκονται σε διαφορετικές περιοχές (πόλεις ή δημοτικές περιοχές) δεν έχει σημασία.

Παράδειγμα: διαδικασία συμψηφισμού αχρεωστήτως καταβληθέντων φόρων ακίνητης περιουσίας για φυσικά πρόσωπα με καθυστερήσεις σε άλλους φόρους

Ο πολίτης είναι ιδιοκτήτης ακίνητης περιουσίας, ειδικότερα, ένα οικόπεδο που βρίσκεται στην περιοχή της Μόσχας και δύο διαμερίσματα που βρίσκονται στη Μόσχα. Έχει καθυστερημένο φόρο γης και υπερπληρωμή φόρου προσωπικής περιουσίας. Δεδομένου ότι οι καθυστερήσεις σχηματίστηκαν για τον ίδιο τύπο φόρου, τότε, παρά την τοποθεσία των φορολογητέων αντικειμένων σε διαφορετικές περιοχές, η υπερκαταβολή του φόρου ακίνητης περιουσίας μπορεί να συμψηφιστεί με την καθυστέρηση του φόρου γης. Αυτό αναφέρεται στο άρθρο 15, παράγραφος 1 του άρθρου. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Ας προσέξουμε!

Αναφέρομαι σε Πώς μπορείτε να χρησιμοποιήσετε τις υπερπληρωμές φόρων;Να σημειωθεί επίσης ότι η υπερκαταβολή μπορεί να συμψηφιστεί με την καταβολή προστίμου χωρίς να λαμβάνεται υπόψη το είδος του φόρου και ανεξάρτητα από το συγκεκριμένο είδος φορολογικής παράβασης. Αυτό αναφέρεται στην παράγραφο 1 του άρθρου 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Επιστροφή αχρεωστήτως καταβληθέντος ποσού φόρου σε τραπεζικό λογαριασμό

Η ρήτρα 6 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζει ότι για να επιστραφεί το ποσό της υπερπληρωμής σε τραπεζικό λογαριασμό, είναι απαραίτητο να υποβάλετε αίτηση στη φορολογική αρχή.

Η διαδικασία επικοινωνίας με τη φορολογική αρχή με αίτηση συμψηφισμού ή επιστροφής υπερπληρωμής

Εάν στραφούμε στη ρήτρα 7 του άρθρου. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ορίζει ότι η περίοδος κατά την οποία μπορεί κανείς να ζητήσει πίστωση ή επιστροφή αχρεωστήτως καταβληθέντος ποσού είναι τρία χρόνια από την ημερομηνία πληρωμής του φόρου. Πρέπει να επισκεφτείτε τη φορολογική αρχή στον τόπο εγγραφής σας και να υποβάλετε γραπτή αίτηση για συμψηφισμό ή επιστροφή του αχρεωστήτως καταβληθέντος ποσού.

Μπορείτε να υποβάλετε την αίτηση απευθείας στην εφορία μόνοι σας ή να την υποβάλετε μέσω αντιπροσώπου. Εάν αυτή η μέθοδος δεν σας ταιριάζει, μπορείτε να στείλετε το έγγραφο ταχυδρομικώς. Πολλοί πολίτες υποβάλλουν αίτηση μέσω Διαδικτύου σε ηλεκτρονική μορφή και για να το κάνουν αυτό πρέπει να πάνε στον προσωπικό λογαριασμό του φορολογούμενου. Τα σημεία αυτά καθορίζονται στην παράγραφο 1 του άρθρου 26, παράγραφοι. 2, 4 Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Η εφορία υποχρεούται εντός 10 εργάσιμων ημερών από την ημέρα παραλαβής της αίτησης ή υπογραφής της πράξης από κοινού συμβιβασμού των υπολογισμών (εφόσον έγινε τέτοια συμφωνία), να αποφασίσει για τον συμψηφισμό ή την επιστροφή του υπερκαταβληθέντος ποσού. Μετά από αυτό, εντός 5 εργάσιμων ημερών η εφορία θα σας στείλει μήνυμα που θα αναφέρει ποια απόφαση ελήφθη.

Η υπερπληρωμή πρέπει να επιστραφεί στον τραπεζικό σας λογαριασμό εντός 1 μηνός από την ημερομηνία παραλαβής της παραπάνω αίτησης. Αυτά τα σημεία διευκρινίζονται στην ενότητα 6 του άρθρου 6.1, παράγραφοι. 6,8,9 άρθ. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Εάν παραβιαστούν οι προθεσμίες επιστροφής φόρου, τότε η φορολογική επιθεώρηση είναι υπεύθυνη να σας καταβάλλει τόκους για κάθε ημέρα καθυστέρησης που έχει συσσωρευτεί στο ποσό της υπερπληρωμής, με βάση το επιτόκιο αναχρηματοδότησης της Τράπεζας της Ρωσίας που ίσχυε εκείνη τη στιγμή (ρήτρα 10 του Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν πιστεύετε ότι η φορολογική επιθεώρηση παραβίασε τα δικαιώματά σας κατά τη διαδικασία συμψηφισμού (επιστροφής) της υπερκαταβολής, τότε έχετε το δικαίωμα να ασκήσετε έφεση κατά της απόφασης της επιθεώρησης, των ενεργειών ή αδράσεων των υπαλλήλων της στο δικαστήριο ή σε ανώτερη φορολογική αρχή . Λάβετε όμως υπόψη ότι μπορείτε να προσφύγετε στο δικαστήριο μόνο αφού έχετε ήδη υποβάλει αίτηση στην Ομοσπονδιακή Φορολογική Υπηρεσία. Η προθεσμία για την υποβολή καταγγελίας στην Ομοσπονδιακή Φορολογική Υπηρεσία είναι 1 έτος. Εάν θέλετε να προσφύγετε στο δικαστήριο, σας δίνονται τρεις μήνες από την ημέρα που θα διαπιστώσετε ότι έχουν παραβιαστεί τα δικαιώματά σας. Τα σημεία αυτά κατοχυρώνονται στο άρθρο. 137, σσ. 1-3 κ.σ. 138, μέρος 1 άρθ. 219 CAS RF, ρήτρες 1,2 άρθ. 139 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Το 2019 άλλαξαν τα έγγραφα που πρέπει να χρησιμοποιούν νομικά και φυσικά πρόσωπα για τον συμψηφισμό και την επιστροφή αχρεωστήτως καταβληθέντων φόρων. Ας δούμε πώς μοιάζει τώρα το έντυπο αίτησης για συμψηφισμό υπερπληρωμής φόρου και πώς να συμπληρώσετε σωστά αυτό το έγγραφο.

Τα έντυπα αιτήσεων που χρησιμοποιούνται για τον συμψηφισμό και την επιστροφή ποσών υπερπληρωμένων (εισπραζόμενων) φόρων, τελών, ασφαλίστρων, κυρώσεων και προστίμων εγκρίθηκαν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 14ης Φεβρουαρίου 2017 Αρ. ММВ-7-8/182@. Θα πρέπει να χρησιμοποιούνται τόσο από φυσικά όσο και από νομικά πρόσωπα. Αλλά από το 2019, έχουν γίνει μικρές αλλαγές στην εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας, οι οποίες πρέπει να θυμόμαστε.

Πότε θα χρειαστούν νέα έντυπα;

Σύμφωνα με Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι φορολογούμενοι που έχουν υπερπληρώσει μπορούν να διαθέσουν τα αχρεωστήτως καταβληθέντα ποσά με διάφορους τρόπους:

- να τα συμψηφίσει ως μελλοντικές πληρωμές·

- εξόφληση των καθυστερήσεων για άλλες υποχρεωτικές πληρωμές·

- να μειώσει ή να εξαλείψει πλήρως το χρέος για κυρώσεις και πρόστιμα για παραβάσεις·

- απαιτούν επιστροφή χρημάτων.

Αυτοί οι κανόνες ισχύουν για όλα τα τέλη και τους φόρους που εισάγονται στη Ρωσική Ομοσπονδία, συμπεριλαμβανομένων των κρατικών δασμών (με ορισμένα χαρακτηριστικά που αναφέρονται στο Άρθρο 333.40 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), ΦΠΑ, προκαταβολές. Ωστόσο, πρέπει να καταλάβετε ότι η φορολογική υπηρεσία δεν θα επιστρέψει ούτε θα συμψηφίσει το αχρεωστήτως καταβληθέν ποσό με μελλοντικές πληρωμές μέχρι να εξοφληθεί το χρέος.

Δείγμα αίτησης συμψηφισμού υπερκαταβληθέντος φόρου

Εάν ο φορολογούμενος αποφασίσει να ανακατανείμει τα χρήματά του, πρέπει να συντάξει αίτηση συμψηφισμού φόρου. Το έντυπο αυτού του εγγράφου παρουσιάζεται με τη σειρά της Ομοσπονδιακής Φορολογικής Υπηρεσίας από εφαρμογή Νο. 9. Μπορείτε να την κατεβάσετε στο κάτω μέρος της σελίδας.

Πώς να συμπληρώσετε ένα τέτοιο έγγραφο

Ας υποθέσουμε ότι η Kolosok LLC υπέβαλε δήλωση φόρου μεταφοράς για το 2018, αλλά κατά την πληρωμή της έκανε λάθος, πληρώνοντας 3.112 ρούβλια περισσότερα. Ο οργανισμός απευθύνεται στη διαπεριφερειακή Ομοσπονδιακή Φορολογική Υπηρεσία και ζητά πίστωση για την υπερπληρωμή των φόρων. γράφει για να πιστωθεί το αχρεωστήτως καταβληθέν ποσό στις επερχόμενες πληρωμές εταιρικού φόρου περιουσίας της. Ας δούμε τη συμπλήρωση ενός τέτοιου εγγράφου βήμα προς βήμα.

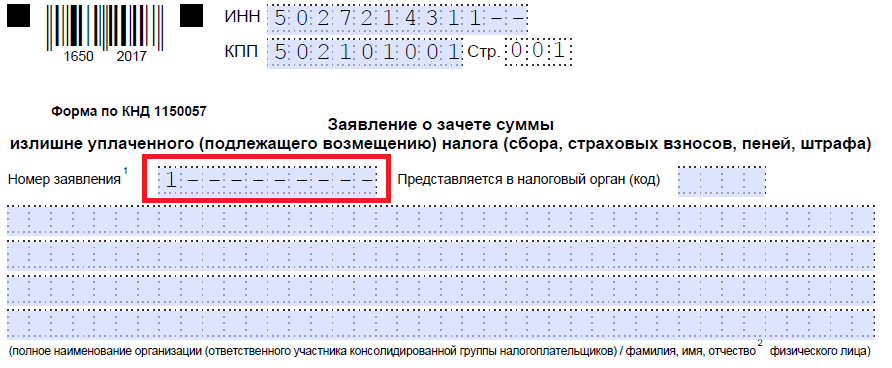

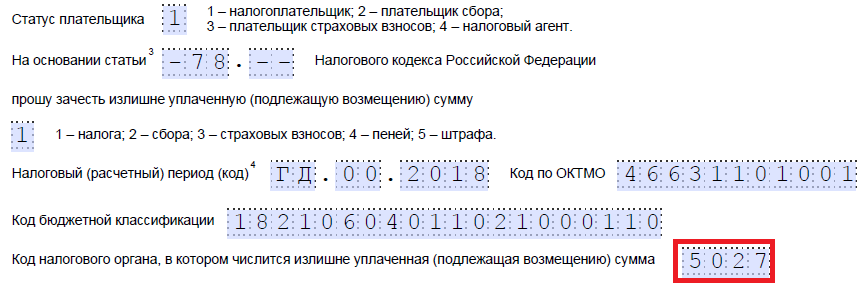

Βήμα 1. Παραδοσιακά, το TIN και το KPP θα πρέπει να υποδεικνύονται στην κορυφή. Ο αριθμός αναγνώρισης του μεμονωμένου επιχειρηματία αποτελείται από 12 ψηφία, επομένως δεν πρέπει να υπάρχουν ελεύθερα κελιά. Οι οργανισμοί εισάγουν μόνο 10 αριθμούς στα κατάλληλα πεδία και βάζουν παύλες στα υπόλοιπα δύο. Κατά τη συμπλήρωση της γραμμής που προορίζεται για το σημείο ελέγχου, οι αιτούντες πρέπει να ενεργούν με τον ίδιο τρόπο: εάν υπάρχουν αριθμοί, εισαγάγετε τους, εάν όχι, βάλτε παύλες.

Βήμα 2. Εισαγάγετε τον αριθμό αιτήματος. Εδώ κατέγραψαν πόσες φορές κατά το τρέχον έτος έκαναν αίτηση για τη δοκιμή. Μην ξεχνάτε τις παύλες εάν ο αριθμός των αριθμών που πρέπει να εισαγάγετε είναι μικρότερος από τον αριθμό των κελιών.

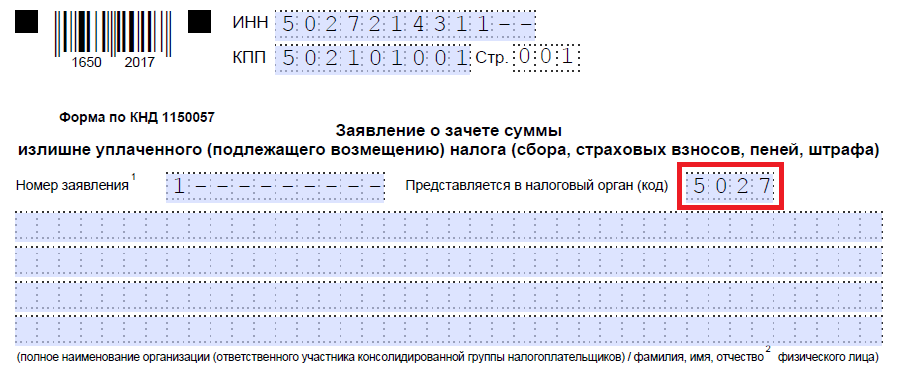

Βήμα 3. Εισαγάγετε τον κωδικό της φορολογικής αρχής όπου θα σταλεί η αίτηση. Αυτό θα πρέπει να είναι μια επιθεώρηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας στον τόπο εγγραφής του μεμονωμένου επιχειρηματία ή οργανισμού. Σε μια ενοποιημένη ομάδα φορολογουμένων, το υπεύθυνο μέλος αυτής της ομάδας πρέπει να ζητήσει πίστωση για την υπερκαταβολή του φόρου εισοδήματος.

Βήμα 4. Καταγράφουμε το πλήρες όνομα του αιτούντος οργανισμού, για παράδειγμα, εταιρεία περιορισμένης ευθύνης "Kolosok". Συμπληρώστε τα υπόλοιπα κελιά με παύλες. Κανένα από αυτά δεν πρέπει να μείνει κενό. Κατά τη συμπλήρωση αυτού του πεδίου από έναν μεμονωμένο επιχειρηματία, πρέπει να αναφέρει το επώνυμό του, το όνομα και το πατρώνυμο του, εάν υπάρχει. Επιπλέον, η ιδιότητα του αιτούντος, ως προς τον οποίο υποβάλλει αίτηση, θα πρέπει να αναφέρεται σύμφωνα με τις οδηγίες:

- φορολογούμενος - κωδικός "1"

- πληρωτής τελών - κωδικός "2"

- πληρωτής ασφαλίστρων - κωδικός "3"

- φορολογικός αντιπρόσωπος - κωδικός «4».

Βήμα 5. Υποδεικνύουμε το άρθρο του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, βάσει του οποίου μπορεί να γίνει ο συμψηφισμός. Θα εξαρτηθεί από το ποια πληρωμή καταβλήθηκε υπερβολικά. Η Ομοσπονδιακή Φορολογική Υπηρεσία άφησε 5 κελιά για να υποδείξει ένα συγκεκριμένο άρθρο. Εάν μερικά από αυτά δεν χρειάζονται, πρέπει να προστεθούν παύλες. Ακολουθούν οι επιλογές για τη συμπλήρωση αυτού του πεδίου:

- - για συμψηφισμό ή επιστροφή αχρεωστήτως καταβληθέντων ποσών αμοιβών, ασφαλίστρων, κυρώσεων, προστίμων.

- — για την επιστροφή υπερχρεωμένων ποσών·

- — για επιστροφή ΦΠΑ·

- — να επιστρέψει την υπερκαταβολή του ειδικού φόρου κατανάλωσης·

- — για επιστροφή ή συμψηφισμό κρατικού δασμού.

Βήμα 6. Καταγράφουμε τι ακριβώς αφορούσε η υπερπληρωμή - φόροι, τέλη, ασφάλιστρα, πρόστιμα, πρόστιμα.

Βήμα 7. Ο αιτών προσδιορίζει για ποια περίοδο έγινε η υπερπληρωμή. Οι προγραμματιστές παρείχαν 10 γνωστά μέρη για να υποδείξουν τον κωδικό, δύο από τα οποία είναι τελείες. Τα δύο πρώτα από αυτά μπορούν να συμπληρωθούν με μία από τις ακόλουθες επιλογές:

- MS - μηνιαία?

- KV - τριμηνιαία.

- PL - εξάμηνο.

- GD - ετήσια.

Οι συγκεκριμένες αξίες θα εξαρτηθούν από την περίοδο αναφοράς που προβλέπεται από το νόμο για την πληρωμή για την οποία σχεδιάζεται ο συμψηφισμός.

Στην 4η και 5η γνωριμία προσδιορίζεται η περίοδος αναφοράς:

- εάν εγκριθεί μια μηνιαία περίοδος χρέωσης για πληρωμή, εισαγάγετε την αριθμητική τιμή του μήνα (από 01 έως 12) στις παρεχόμενες στήλες.

- εάν ανά τρίμηνο, αναφέρετε την αξία του τριμήνου (από 01 έως 04).

- για πληρωμές με εξαμηνιαία περίοδο αναφοράς, εισαγάγετε τιμές 01 ή 02, ανάλογα με την εξαμηνιαία περίοδο.

- Για το ετήσιο τέλος παρέχονται μηδενικές τιμές, δηλαδή πρέπει να εισαχθεί το "0" και στα δύο κελιά.

Τα τελευταία τέσσερα γνωστά μέρη προορίζονται να υποδείξουν ένα συγκεκριμένο έτος, για παράδειγμα το 2019.

Αντί για αλφαριθμητικούς συνδυασμούς, μπορεί να καταγραφεί μια συγκεκριμένη ημερομηνία, για παράδειγμα 25/01/2019. Μια τέτοια είσοδος επιτρέπεται εφόσον η νομοθεσία προβλέπει συγκεκριμένη ημερομηνία καταβολής του τέλους ή υποβολής δήλωσης.

Παραδείγματα συμπλήρωσης της περιόδου χρέωσης: «ΜΣ.02.2019», «ΚΒ.03.2019», «ΠΛ.01.2019», «ΓΔ.00.2019», «04.05.2019».

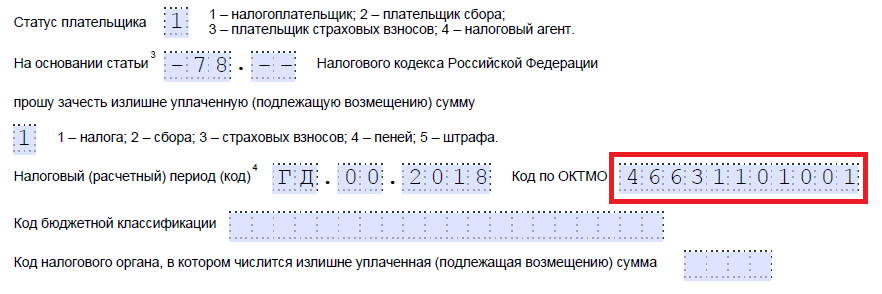

Βήμα 8. Εισαγάγετε τον κωδικό OKTMO. Εάν δεν το γνωρίζετε ή το έχετε ξεχάσει, μπορείτε να καλέσετε την Ομοσπονδιακή Φορολογική Υπηρεσία στον τόπο εγγραφής ή να μεταβείτε στο nalog.ru για να μάθετε τον απαιτούμενο κωδικό με το όνομα του δήμου.

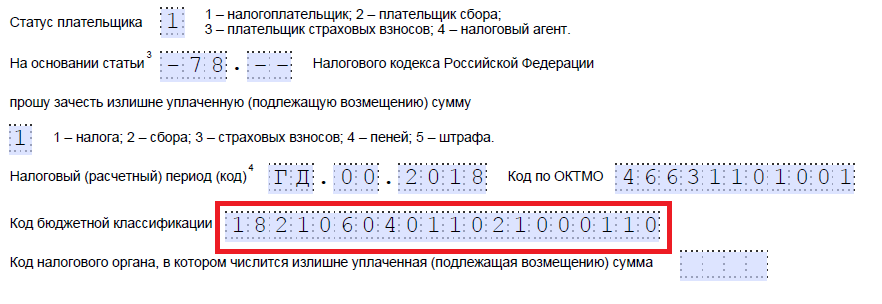

Βήμα 9. Εισάγουμε με ακρίβεια το KBK για την πληρωμή της αντίστοιχης πληρωμής, χρησιμοποιώντας Εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 06/08/2018 N 132n. Μπορείτε επίσης να μάθετε τον κωδικό χρησιμοποιώντας τον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας ή να τον δείτε σε μια εντολή πληρωμής που έχει ολοκληρωθεί προηγουμένως.

Βήμα 10. Διευκρινίζουμε σε ποια Ομοσπονδιακή Φορολογική Υπηρεσία μεταφέρθηκαν τα πλεονάζοντα κεφάλαια.

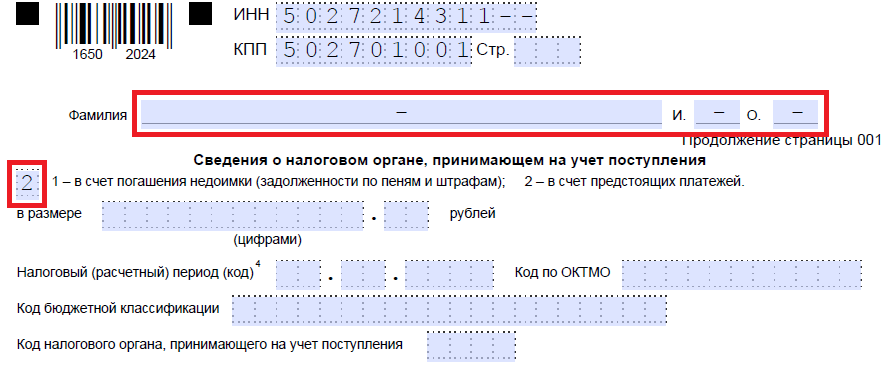

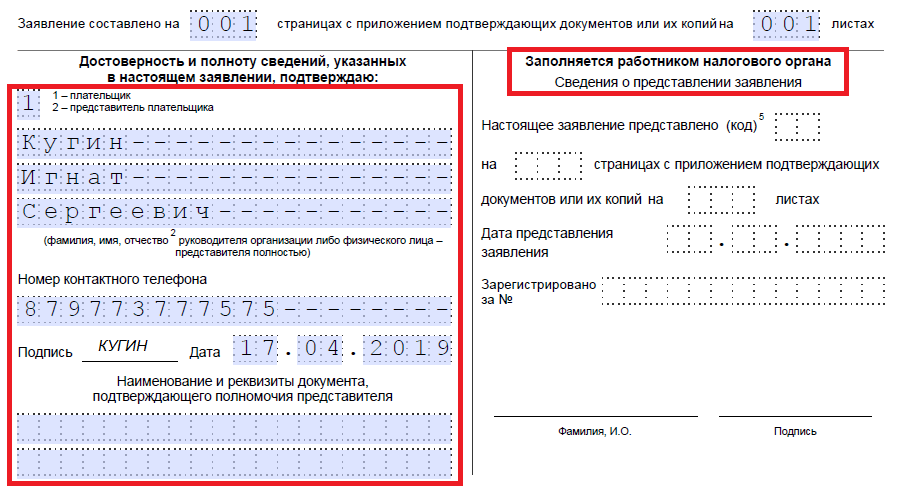

Βήμα 11. Στο πρώτο φύλλο, απομένει να συμπληρωθούν σε πόσα φύλλα υποβάλλεται η αίτηση και πόσα φύλλα δικαιολογητικών επισυνάπτονται, καθώς και να αναγράφονται πληροφορίες για τον ίδιο τον αιτούντα. Συνιστούμε να αφήσετε αυτά τα δύο μικρά τμήματα για αργότερα.

Συνεχίζουμε το γέμισμα στο δεύτερο φύλλο. Στο πρώτο κιόλας πεδίο όπου πρέπει να δηλώσετε το επώνυμο, το όνομα και το πατρώνυμο, βάλτε παύλες. Παρακάτω αναφέρουμε τι πρέπει να γίνει με την υπερπληρωμή - εξοφλήστε το χρέος ή αφήστε κεφάλαια για επερχόμενες πληρωμές.

Βήμα 12. Καταγράφουμε το συγκεκριμένο ποσό που θέλει να συμψηφίσει ο αιτών. Αναγράφεται με αριθμούς, χωρίς αποκωδικοποίηση κειμένου.

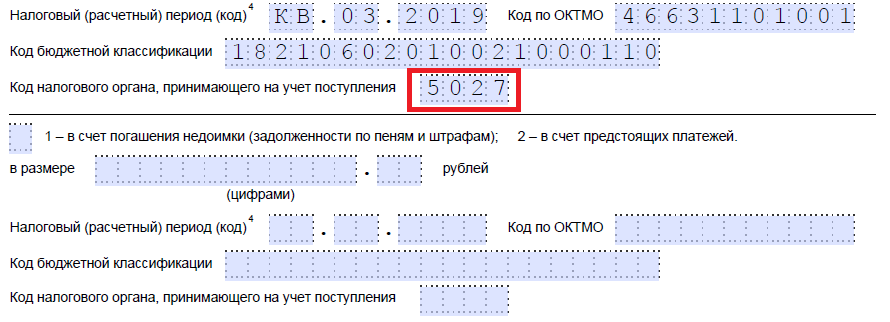

Βήμα 13. Συμπληρώνουμε την περίοδο για την πληρωμή για την οποία σκοπεύουμε να συμψηφίσουμε. Στην περίπτωσή μας, ο φόρος ακίνητης περιουσίας εταιρειών είναι τριμηνιαίος, οπότε μπαίνουμε στο τρίμηνο στο οποίο πρέπει να πάει η υπερπληρωμή.

Βήμα 14. Σημειώστε ξανά τον κωδικό OKTMO. Κατά κανόνα, είναι διπλό.

Βήμα 15. Καθορίζουμε το KBK για τη μεταφορά κεφαλαίων, στο οποίο θα μπει το επιπλέον ποσό. Το δικό μας είναι διαφορετικό από το προηγούμενο KBK, αφού οι φόροι είναι διαφορετικοί. Εάν η υπερπληρωμή πηγαίνει σε μελλοντικές πληρωμές για την ίδια αμοιβή, τότε τα BCC είναι τα ίδια. Εξαίρεση αποτελεί εάν οι κωδικοί είχαν προηγουμένως αλλάξει με απόφαση του Υπουργείου Οικονομικών. Ας υπενθυμίσουμε επίσης ότι οι αντισταθμίσεις μπορούν να πραγματοποιηθούν σύμφωνα με ορισμένους κανόνες: πρέπει να σχετίζονται με τον ίδιο τύπο: ομοσπονδιακό, περιφερειακό ή τοπικό. Για παράδειγμα, δεν είναι δυνατό να αντισταθμιστεί το ομοσπονδιακό τμήμα του φόρου εισοδήματος με τις επερχόμενες πληρωμές εμπορικού φόρου.

Βήμα 16. Ο κωδικός της Ομοσπονδιακής Φορολογικής Υπηρεσίας, που δέχεται αποδείξεις, είναι συνήθως διπλότυπος.

Βήμα 17. Επειδή δεν υπάρχουν πλέον υπερπληρωμές, στο παράδειγμά μας δεν συμπληρώνονται οι ακόλουθες γραμμές. Μπορείτε να βάλετε κενά εκεί. Επίσης, οργανισμοί και μεμονωμένοι επιχειρηματίες δεν συμπληρώνουν το τρίτο φύλλο. Προορίζεται για άτομα που δεν είναι εγγεγραμμένα ως μεμονωμένοι επιχειρηματίες και δεν έχουν δηλώσει τον ΑΦΜ τους.

Βήμα 18. Επιστρέψτε στο πρώτο φύλλο και εισαγάγετε τον αριθμό των σελίδων και των συνημμένων. Οι υποψήφιοι αναφέρουν τα σχετικά στοιχεία στα παρεχόμενα πεδία.

Βήμα 19. Το τελευταίο μέρος της αίτησης δεν πρέπει να δημιουργεί προβλήματα κατά τη συμπλήρωση. Εδώ πρέπει να διευκρινίσετε ποιος υποβάλλει την ένσταση και πότε, καθώς και να υποδείξετε έναν αριθμό τηλεφώνου επικοινωνίας. Η δεξιά πλευρά παραμένει κενή: προορίζεται για σημάδια από επιθεωρητές της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Πώς να πάρετε τα χρήματά σας πίσω

Εάν ένας επιχειρηματίας (εταιρεία) αποφασίσει να επιστρέψει το ποσό της υπερπληρωμής, πρέπει να χρησιμοποιήσει ένα άλλο έντυπο από την εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 14ης Φεβρουαρίου 2017 Αρ. ММВ-7-8/182@, που προτείνεται στο Παράρτημα Αρ. 8. Περιλαμβάνει έντυπο για την επιστροφή του υπερβάλλοντος ποσού.

Οι κανόνες για τη συμπλήρωση αυτού του εγγράφου είναι περίπου οι ίδιοι. Επομένως, δεν θα τα εξετάσουμε λεπτομερώς, αλλά θα δώσουμε ένα παράδειγμα ολοκληρωμένου εγγράφου. Ας υποθέσουμε ότι η Kolosok LLC υπερπλήρωσε τον ΦΠΑ για το πρώτο τρίμηνο του 2019 στο ποσό των 15.732 ρούβλια και τώρα θέλει να τον επιστρέψει. Έτσι θα μοιάζει μια έκκληση από τον επικεφαλής μιας LLC.

Πότε και πώς να υποβάλετε ένσταση

Σύμφωνα με Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μπορείτε να υποβάλετε αίτηση για πίστωση και επιστροφή χρημάτων εντός 3 ετών από την ημερομηνία πληρωμής του τέλους. Υπάρχουν τρεις τρόποι παράδοσης εγγράφων:

- προσωπικά;

- ταχυδρομικώς με μια πολύτιμη επιστολή με απογραφή.

- σε ηλεκτρονική μορφή μέσω τηλεπικοινωνιακών καναλιών ή μέσω προσωπικού λογαριασμού.

Έχοντας λάβει μια τέτοια αίτηση, η φορολογική αρχή αποφασίζει εάν θα την ικανοποιήσει ή όχι. Η υπηρεσία γνωστοποιεί στον επιχειρηματία την απόφασή της εντός 10 ημερών από την ημερομηνία παραλαβής της αίτησης. Κατά κανόνα, εάν η πρωτοβουλία προέρχεται από έναν οργανισμό ή μεμονωμένο επιχειρηματία, η Ομοσπονδιακή Φορολογική Υπηρεσία κάνει μια συμφωνία των υπολογισμών. Εάν ο ίδιος ο επιθεωρητής ανακαλύψει την υπερπληρωμή, η συμφωνία μπορεί να απορριφθεί. Ο επιχειρηματίας δεν απαλλάσσεται από την υποχρέωση υποβολής αίτησης.

Σύμφωνα με το άρθ. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο συμψηφισμός των αχρεωστήτως καταβληθέντων ομοσπονδιακών φόρων και τελών, περιφερειακών και τοπικών φόρων πραγματοποιείται για τους αντίστοιχους τύπους φόρων και τελών, καθώς και για τις κυρώσεις που προκύπτουν από αυτούς τους φόρους και τέλη. Για παράδειγμα, η υπερκαταβολή του φόρου εισοδήματος μπορεί να συμψηφιστεί με την πληρωμή του ίδιου φόρου ή άλλων ομοσπονδιακών φόρων. Ο φορολογικός κώδικας δεν περιορίζει τη δυνατότητα πραγματοποίησης συμψηφισμού ανάλογα με τον προϋπολογισμό του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας στον οποίο καταβάλλεται ο ομοσπονδιακός φόρος. Έτσι, ο φόρος εισοδήματος εταιρειών, ο οποίος είναι ομοσπονδιακός, καταβάλλεται αχρεωστήτως στον προϋπολογισμό ενός υποκειμένου της Ρωσικής Ομοσπονδίας, μπορεί να συμψηφιστεί με τις επικείμενες πληρωμές για αυτόν τον φόρο στον προϋπολογισμό άλλου υποκειμένου της Ρωσικής Ομοσπονδίας, λαμβάνοντας υπόψη τις διατάξεις των παραγράφων 4 και 5 του άρθρου. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Δεν είναι η πρώτη φορά που το περιοδικό μας ασχολείται με αυτό το θέμα.<1>. Σήμερα θα απαντήσουμε σε συγκεκριμένες ερωτήσεις που σχετίζονται με τον συμψηφισμό (επιστροφή) του αχρεωστήτως καταβληθέντος φόρου εισοδήματος και επίσης θα εξετάσουμε την κατάσταση με τη διαγραφή μιας υπερπληρωμής για την οποία έχει λήξει η προθεσμία υποβολής αίτησης για επιστροφή χρημάτων.

<1>Δείτε τα άρθρα «Πώς επιστρέφονται ή συμψηφίζονται αχρεωστήτως καταβληθέντα ποσά φόρου», «Προθεσμία υποβολής αίτησης επιστροφής (συμψηφισμού) αχρεωστήτως καταβληθέντος φόρου», 2011, Αρ. 2.

Κυρώσεις για την περίοδο που η φορολογική αρχή έλαβε απόφαση συμψηφισμού

Δυνάμει της παραγράφου 1 του άρθ. 45 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο φορολογούμενος υποχρεούται να εκπληρώσει ανεξάρτητα την υποχρέωση καταβολής φόρου, εκτός εάν προβλέπεται διαφορετικά από τη νομοθεσία περί φόρων και τελών. Η υποχρέωση αυτή πρέπει να εκπληρωθεί εντός της προθεσμίας που ορίζει ο νόμος. Ο φορολογούμενος έχει το δικαίωμα να εκπληρώσει την υποχρέωση να πληρώσει φόρο νωρίτερα.

Σύμφωνα με τις παραγράφους. 4 σ. 3 άρθ. 45, η υποχρέωση θεωρείται εκπληρωμένη από τον φορολογούμενο από την ημέρα που η φορολογική αρχή, σύμφωνα με τον Κώδικα Φορολογίας, αποφασίζει να συμψηφίσει τα ποσά των αχρεωστήτως καταβληθέντων ή υπερβολικά εισπραχθέντων φόρων, προστίμων και προστίμων έναντι της εκπλήρωσης της εν λόγω υποχρέωσης.

Η διαδικασία συμψηφισμού των αχρεωστήτως καταβληθέντων φόρων καθιερώνεται από το άρθ. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, σύμφωνα με την ρήτρα 1 της οποίας ο συμψηφισμός των υπερπληρωμένων ομοσπονδιακών φόρων και τελών, περιφερειακών και τοπικών φόρων πραγματοποιείται για τους αντίστοιχους τύπους φόρων και τελών, καθώς και για πρόστιμα που έχουν συσσωρευτεί στα αντίστοιχα φόρους και τέλη.

Κατά γενικό κανόνα, ο φορολογικός κώδικας δεν απαγορεύει τον συμψηφισμό φόρων κατά την πληρωμή των σχετικών τύπων φόρων μεταξύ του ομοσπονδιακού προϋπολογισμού, των περιφερειακών και τοπικών προϋπολογισμών. Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 5 Σεπτεμβρίου 2008 N 92n<2>προβλέπει διαπεριφερειακό συμψηφισμό - διενεργείται από φορολογικές αρχές που βρίσκονται στα εδάφη διαφόρων συνιστωσών οντοτήτων της Ρωσικής Ομοσπονδίας.

<2>"Σχετικά με την έγκριση της Διαδικασίας για τη λογιστική καταχώριση από το Ομοσπονδιακό Υπουργείο Οικονομικών των εσόδων στο δημοσιονομικό σύστημα της Ρωσικής Ομοσπονδίας και την κατανομή τους μεταξύ των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας."

Ο συμψηφισμός του ποσού του αχρεωστήτως καταβληθέντος φόρου με τις επικείμενες πληρωμές του φορολογούμενου για αυτόν ή άλλους φόρους πραγματοποιείται βάσει γραπτής αίτησής του με απόφαση της φορολογικής αρχής, η οποία πρέπει να γίνει αποδεκτή εντός 10 ημερών από την ημερομηνία παραλαβής του φορολογούμενου αίτηση (ρήτρα 4 του άρθρου 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Η φορολογική αρχή δεν έχει δικαίωμα αυτοτελούς (χωρίς την καθορισμένη αίτηση) συμψηφισμού.

Προς ενημέρωσή σας. Η παράγραφος 11 της Ενημερωτικής Επιστολής του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 22ας Δεκεμβρίου 2005 N 98 αναφέρει: η περίοδος συμψηφισμού του ποσού του υπερκαταβληθέντος φόρου αρχίζει να υπολογίζεται από την ημερομηνία κατάθεσης της αίτησης συμψηφισμού , αλλά όχι νωρίτερα από τη στιγμή ολοκλήρωσης του φορολογικού ελέγχου γραφείου για την αντίστοιχη φορολογική περίοδο ή από τη στιγμή που πρέπει να ολοκληρωθεί αυτή η επαλήθευση σύμφωνα με το άρθ. 88 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Άρθρο 2 του άρθρου.

Ένας γρήγορος οδηγός για τη διαδικασία συμψηφισμού φόρων, προστίμων και προστίμων

Το 57 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζει ότι όταν πληρώνει φόρο κατά παράβαση της προθεσμίας, ο φορολογούμενος επιβαρύνεται με κυρώσεις με τον τρόπο και υπό τις προϋποθέσεις που προβλέπονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Οι κυρώσεις αναγνωρίζονται ως διαπιστωμένο χρηματικό ποσό που πρέπει να καταβάλει ο φορολογούμενος σε περίπτωση καταβολής οφειλόμενων ποσών φόρων ή τελών αργότερα από τις προθεσμίες που ορίζει η νομοθεσία περί φόρων και τελών (ρήτρα 1 του άρθρου 75 του Κώδικα Φορολογίας του Κώδικα Φορολογίας). Ρωσική Ομοσπονδία).

Το Συνταγματικό Δικαστήριο, στην απόφασή του αριθ. πληρωμή φόρου.

Έτσι, εάν ο φόρος πιστωθεί στους προϋπολογισμούς διαφορετικών θεμάτων και η απόφαση για συμψηφισμό του ποσού του υπερκαταβληθέντος φόρου με τις επικείμενες πληρωμές για αυτόν τον φόρο λαμβάνεται από τη φορολογική αρχή σύμφωνα με το άρθρο. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας προθεσμίες, αλλά μετά την καθορισμένη προθεσμία για την πληρωμή του φόρου, στη συνέχεια από την επόμενη ημέρα της καθορισμένης ημέρας πληρωμής του φόρου μέχρι την ημέρα λήψης μιας τέτοιας απόφασης από τη φορολογική αρχή, θα χρεωθούν κυρώσεις επί του ποσού των ληξιπρόθεσμων οφειλών που προκύπτουν.

Για παράδειγμα, 20/01/2011, ο οργανισμός απέστειλε αίτηση μέσω ηλεκτρονικής επικοινωνίας στη φορολογική αρχή για συμψηφισμό του ποσού της υπερκαταβολής του φόρου εισοδήματος με τον ΦΠΑ. Η απόφαση για τον συμψηφισμό ελήφθη από τη φορολογική αρχή στις 31 Ιανουαρίου 2011 και επιβλήθηκαν πρόστιμα στον οργανισμό για την περίοδο από 21 Ιανουαρίου 2011 έως 31 Ιανουαρίου 2011. Η αίτηση συμψηφισμού υποβλήθηκε στις 20 Ιανουαρίου, δηλαδή την τελευταία ημέρα της καθορισμένης προθεσμίας καταβολής ΦΠΑ (πριν προκύψουν οι καθυστερήσεις για τον φόρο αυτό).

Η φορολογική αρχή δεν παραβίασε την προθεσμία λήψης απόφασης (εντός 10 ημερών) για συμψηφισμό των αχρεωστήτως καταβληθέντων ποσών του φόρου εισοδήματος νομικών προσώπων με την καταβολή του ΦΠΑ και των υπολογιζόμενων προστίμων για εκπρόθεσμη εκπλήρωση της υποχρέωσης ορθής καταβολής φόρου. Η γνώμη αυτή διατυπώθηκε από το Υπουργείο Οικονομικών με επιστολή της 25ης Ιουλίου 2011 N 03-02-07/1-260. Εδώ διευκρίνισε ότι ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας δεν προβλέπει τον επανυπολογισμό των ποσών των προσαυξήσεων που έχουν συσσωρευτεί πριν η φορολογική αρχή αποφασίσει να συμψηφίσει τα ποσά του υπερκαταβληθέντος φόρου στις υπό εξέταση συνθήκες (παρόμοια γνώμη εξέφρασαν οι χρηματοδότες στην από 02.08.2011 Επιστολή N 03-02-07/1 -273).

Ωστόσο, οι διαιτητές εκφράζουν διαφορετική άποψη για το θέμα αυτό. Για παράδειγμα, η FAS PO στο ψήφισμα αριθ. καθυστερήσεις σε άλλους φόρους. Επιπλέον, ο φορολογούμενος έστειλε αίτηση συμψηφισμού των αχρεωστήτως καταβληθέντων φόρου ενός φόρου με την καταβολή άλλου πριν από τη λήξη της προθεσμίας καταβολής του τελευταίου, επομένως εκπλήρωσε έγκαιρα την υποχρέωση καταβολής του παραπάνω φόρου.

Υπερπληρωμή φόρου εισοδήματος, η προθεσμία υποβολής αίτησης για επιστροφή χρημάτων έχει λήξει

Σύμφωνα με την παράγραφο 7 του άρθρου. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μια αίτηση για συμψηφισμό ή επιστροφή του ποσού του αχρεωστήτως καταβληθέντος φόρου μπορεί να υποβληθεί εντός τριών ετών από την ημερομηνία πληρωμής του καθορισμένου ποσού.

Στην πράξη, δεν είναι ασυνήθιστο η κάρτα προσωπικού λογαριασμού ενός οργανισμού να εμφανίζει υπερπληρωμή φόρου εισοδήματος. Το ποσό της υφιστάμενης υπερπληρωμής επιβεβαιώνεται με την πράξη κοινής συμφωνίας υπολογισμών για φόρους, τέλη, πρόστιμα και πρόστιμα. Ταυτόχρονα, έχει λήξει η προθεσμία υποβολής αίτησης για επιστροφή των αχρεωστήτως καταβληθέντων ποσών και ως εκ τούτου ο οργανισμός σχεδιάζει να το διαγράψει.

Είναι δυνατόν να ταξινομηθεί μια διαγραφή υπερπληρωμής φόρου εισοδήματος που έχει λήξει ως έξοδο που μειώνει τη φορολογική βάση για φόρο εισοδήματος;

Αυτό αναφέρει το Υπουργείο Οικονομικών (βλ. Επιστολή με ημερομηνία 08/08/2011 N 03-03-06/1/457). Άρθρο 1 του άρθρου. Το 252 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας προβλέπει ότι τα έξοδα που μειώνουν τη φορολογική βάση για τους σκοπούς του υπολογισμού του φόρου εισοδήματος αναγνωρίζονται ως δικαιολογημένα (οικονομικά δικαιολογημένα) και τεκμηριωμένα έξοδα, υπό την προϋπόθεση ότι πραγματοποιούνται για την εκτέλεση δραστηριοτήτων που αποσκοπούν στη δημιουργία εισοδήματος.

Λαμβάνοντας υπόψη ότι εντός τριών ετών ο φορολογούμενος δεν υπέβαλε αίτηση στη φορολογική αρχή για επιστροφή του αχρεωστήτως καταβληθέντος φόρου, το ποσό της καθορισμένης υπερπληρωμής δεν είναι απαίτηση και δεν αναγνωρίζεται ως επισφαλής οφειλή σύμφωνα με την ρήτρα 2 του άρθρου. 266 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας και δεν μειώνει τη φορολογική βάση για τον φόρο εισοδήματος εταιρειών.

Επιπλέον, σύμφωνα με την παράγραφο 4 του άρθ. 270 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα έξοδα με τη μορφή φόρου εισοδήματος δεν λαμβάνονται υπόψη κατά τον καθορισμό της φορολογικής βάσης για τον φόρο εισοδήματος.

O.Yu. Pozdysheva

Ειδικός σε περιοδικά

"Φόρος εισοδήματος:

λογιστική εσόδων και εξόδων»

Μια υπερπληρωμή φόρων, έστω και πολύ μικρή, μοιάζει με την παροιμία: «Είναι μια μικρή ατυχία, αλλά δεν σε αφήνει να κοιμηθείς». Η πλήρης εμβάπτιση στο θέμα θα καταστήσει εύκολη την αποκατάσταση της ισορροπίας στις φορολογικές πληρωμές προτού η παραγραφή το κάνει βασανιστικά επώδυνο.

Σε γενικές γραμμές, το σχέδιο δράσης είναι απλό: ανακαλύφθηκε ⇒ επέλεξε: επιστροφή χρημάτων ή συμψηφισμό ⇒ υπέβαλε αίτηση στην εφορία ⇒ έλαβε επιστροφή χρημάτων ή συμψηφισμό της υπερπληρωμής.

ΚΕΝΑ ΚΑΙ ΜΟΡΦΕΣ για το θέμα

Ετσι, υπερπληρωμή φόρου: πώς να επιστρέψετε; – διαβάστε παρακάτω αναλυτικά και με εικονογραφήσεις. (το άρθρο μιλάει κυρίως για υπερπληρωμή «φόρου», αλλά όλα όσα αναφέρονται ισχύουν και για πρόστιμα και ποινές για φόρους – περίπου. συντακτικό προσωπικό)

Το περιεχόμενο του άρθρου

|

Τι να κάνετε εάν υπάρχει υπερπληρωμή φόρων;

Η υπερπληρωμή του φόρου μπορεί να συμβεί σε δύο περιπτώσεις:

- κάνετε λάθος - αυτό είναι περιττό επί πληρωμήφόρος;

- η φορολογική αρχή έκανε ένα λάθος - αυτό είναι περιττό απαιτήθηκεφόρος.

Στη δεύτερη περίπτωση - το ποσό του υπερβάλλοντος φόρου που εισπράχθηκε επιστρέφεται με τόκους(από την επόμενη ημέρα της είσπραξης έως την ημέρα επιστροφής ή συμψηφισμού με το επιτόκιο αναχρηματοδότησης της Τράπεζας της Ρωσίας που ισχύει κατά τη διάρκεια αυτής της περιόδου).

Το διακριτικό κριτήριο είναι η βάση για τη μεταφορά στον προϋπολογισμό.

Υπερπληρωμένος φόροςσχηματίζεται εάν πληρώσατε ποσό μεγαλύτερο από αυτό που ορίζει ο νόμος. Οι λόγοι μπορεί να είναι διαφορετικοί, για παράδειγμα:

- ο ίδιος ο επιχειρηματίας (χωρίς τη "βοήθεια" των φορολογικών αρχών) υπολόγισε εσφαλμένα το ποσό του φόρου.

- σφάλμα στην πληρωμή (λανθασμένο ποσό, λανθασμένα στοιχεία, επαναλαμβανόμενη πληρωμή κ.λπ.)

- αλλαγή στο φορολογικό καθεστώς (για παράδειγμα, στα μέσα του έτους χάθηκε το δικαίωμα χρήσης του απλοποιημένου φορολογικού συστήματος και είχαν ήδη γίνει προκαταβολές), αλλαγές στη νομοθεσία.

- Στο τέλος του έτους, το τελικό ποσό φόρου είναι μικρότερο από τις προκαταβολές που έγιναν.

Κοινή βάση για αυτούς τους λόγους είναι ότι η υπερπληρωμή έγινε από τον επιχειρηματία χωρίς τη συμμετοχή της φορολογικής αρχής. Αν η εφορία πήρε απόφαση, έκανε απαίτηση και την πλήρωσες, έστω και οικειοθελώς, αυτός είναι ήδη υπερβολικά εισπραχθέντος φόρος.

Υπερχρεωμένος φόρος– μεταφέρθηκαν στον προϋπολογισμό περισσότερα από όσα ορίζει ο νόμος και αυτό προκλήθηκε από τις ενέργειες της εφορίας. Για παράδειγμα:

- η επιθεώρηση εκτίμησε πρόσθετους φόρους και ο επιχειρηματίας τους αμφισβήτησε στο δικαστήριο, αλλά κατά τη στιγμή της απόφασης του δικαστηρίου τα χρήματα είχαν ήδη μεταφερθεί στον προϋπολογισμό.

- η φορολογική αρχή υπολόγισε φόρους, πρόστιμα, πρόστιμα, το αντανακλούσε στην απόφαση με βάση τα αποτελέσματα του φορολογικού ελέγχου και (ή) στο αίτημα, τα ποσά μεταφέρθηκαν στον προϋπολογισμό, μετά τα οποία εντοπίστηκαν σφάλματα. Δεν έχει σημασία αν ο επιχειρηματίας πλήρωσε οικειοθελώς τα υπερβάλλοντα ποσά ή αυτά εισπράχθηκαν αναγκαστικά, είναι σημαντικό ότι η βάση ήταν οι «υπολογισμοί» της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

- Οι φορολογικές αρχές εντόπισαν αχρεωστήτως καταβολή φόρων και πραγματοποίησαν ανεξάρτητα συμψηφισμό με τα καθυστερούμενα· αργότερα αποδείχθηκε ότι υπήρχε υπερπληρωμή, αλλά οι οφειλές κατά την αποπληρωμή των οποίων συμψηφίστηκε η υπερπληρωμή συσσωρεύτηκαν λανθασμένα (παράνομος συμψηφισμός από την ημερομηνία της εφαρμογής του μπορεί να θεωρηθεί υπερβολικά εισπραχθέν ποσό).

Η προκύπτουσα υπερπληρωμή μπορεί να είναι:

- συμψηφισμός με υφιστάμενες φορολογικές οφειλές (πρόστιμα, πρόστιμα).

- συμψηφισμός με μελλοντικές πληρωμές·

- επιστροφή στον τραπεζικό λογαριασμό.

Η διαδικασία «συμψηφισμού» μιας υπερπληρωμής είναι απλούστερη από την επιστροφή χρημάτων· κατά κανόνα, οι φορολογικές αρχές είναι πιο πρόθυμες να το συμψηφίσουν. Αλλά οι συμψηφισμοί είναι δυνατοί μόνο μεταξύ φόρων του ίδιου επιπέδου (δείτε το επόμενο θέμα).

Εάν υπάρχουν φορολογικές οφειλές (κυρώσεις, πρόστιμα) που μπορούν να συμψηφιστούν, πρώτα θα γίνει συμψηφισμός για την εξόφλησή τους· το υπόλοιπο ποσό μπορεί να διατεθεί κατά την κρίση σας.

Εάν υπάρχουν οφειλές που μπορούν να συμψηφιστούν, οι φορολογικές αρχές μπορούν ανεξάρτητα να κατευθύνουν την προκύπτουσα υπερπληρωμή για την εξόφληση της οφειλής, χωρίς την αίτησή σας, ειδοποιώντας σας «εκ των υστέρων». Αλλά δεν δείχνουν πάντα τέτοια ανεξαρτησία. Επομένως, δεν χρειάζεται να περιμένετε την Ομοσπονδιακή Φορολογική Υπηρεσία και να πάρετε την πρωτοβουλία: η δοκιμή θα ολοκληρωθεί πιο γρήγορα - λιγότερες ποινές.

Εάν η υπερπληρωμή είναι περιττή ανακτήθηκεποσό, δεν υπάρχουν φορολογικές οφειλές, και θέλετε συμψηφίζει ποσά με μελλοντικές πληρωμές– μπορεί να προκύψει ερώτημα, αφού ο Φορολογικός Κώδικας δεν αναφέρει άμεσα τη δυνατότητα τέτοιου συμψηφισμού (ορίζει μόνο την επιστροφή τέτοιων ποσών). Τα εγκεκριμένα έντυπα αιτήσεων για αυτήν την «επιλογή» απαιτούν μικρές προσαρμογές. Ωστόσο, οι φορολογικές αρχές ενδέχεται να συμφωνήσουν σε αυτό (οι εσωτερικοί κανονισμοί τους επιτρέπουν τέτοιο συμψηφισμό). Αλλά είναι καλύτερα να συμβουλευτείτε πρώτα την επιθεώρηση.

Για να επιστρέψετε ή να συμψηφίσετε υπερπληρωμή φόρου, πρέπει να στείλετε αίτηση στην Ομοσπονδιακή Φορολογική Υπηρεσία. Τα έντυπα αιτήσεων εγκρίνονται με την παραγγελία αριθ. ММВ-7-8/09 (βλ. παρακάτω).

Ποιοι φόροι μπορούν να συμψηφιστούν;

Όλοι οι φόροι χωρίζονται σε ομάδες (τύποι): ομοσπονδιακοί, περιφερειακοί και τοπικοί. Η κατανομή αυτή καθορίζεται από τον Φορολογικό Κώδικα (άρθρα 12 – 15).

Ομοσπονδιακοί φόροι και τέλη:

- φόροι βάσει ειδικών φορολογικών καθεστώτων (STS, UTII, Ενιαίος Αγροτικός Φόρος, Ευρεσιτεχνία)

- Φόρος Προστιθέμενης Αξίας;

- ειδικοί φόροι κατανάλωσης·

- προσωπικός φόρος εισοδήματος;

- εταιρικός φόρος εισοδήματος;

- φόρος εξόρυξης ορυκτών·

- φόρος νερού?

- τέλη για τη χρήση αντικειμένων του ζωικού κόσμου και για τη χρήση αντικειμένων υδρόβιων βιολογικών πόρων·

- Εθνικός φόρος.

Περιφερειακοί φόροι:

- εταιρικός φόρος ιδιοκτησίας?

- φόρος τυχερών παιχνιδιών?

- φόρος μεταφοράς.

Τοπικοί φόροι και τέλη:

- φόρος γης?

- φόρος περιουσίας για ιδιώτες·

- εμπορική αμοιβή.

Η υπερπληρωμή μπορεί να συμψηφιστεί μόνο μεταξύ φόρων της ίδιας ομάδας (τύπου), ανεξάρτητα από τον προϋπολογισμό σε ποιον προϋπολογισμό πηγαίνουν τα έσοδα και σε ποιο BCC (κωδικός ταξινόμησης προϋπολογισμού).

Επιπλέον, ένας επιχειρηματίας μπορεί να ενεργήσει ως φορολογικός πράκτορας: για παράδειγμα, να μεταφέρει τον φόρο εισοδήματος φυσικών προσώπων στον προϋπολογισμό από τους μισθούς των υπαλλήλων του. Είναι επίσης αδύνατο να γίνει συμψηφισμός μεταξύ φόρων για τους οποίους ο μεμονωμένος επιχειρηματίας ενεργεί ως φορολογικός αντιπρόσωπος και φόρων για τους οποίους ο μεμονωμένος επιχειρηματίας είναι ο φορολογούμενος.

Αίτηση συμψηφισμού υπερκαταβληθέντος ή εισπραχθέντος φόρου (έντυπο/κενό, δείγμα)

![]() Επίθ. Νο. 9 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 3 Μαρτίου 2015 Αρ. ММВ-7-8/90@: ανοιχτό για προβολή ή συμπλήρωση (έγγραφο, 32KB).

Επίθ. Νο. 9 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 3 Μαρτίου 2015 Αρ. ММВ-7-8/90@: ανοιχτό για προβολή ή συμπλήρωση (έγγραφο, 32KB).

Αίτηση επιστροφής αχρεωστήτως καταβληθέντος ή εισπραχθέντος φόρου (έντυπο/κενό, δείγμα)

![]() Επίθ. Νο. 8 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 3 Μαρτίου 2015 Αρ. ММВ-7-8/90@: ανοιχτό για προβολή ή συμπλήρωση (έγγραφο, 34KB).

Επίθ. Νο. 8 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 3 Μαρτίου 2015 Αρ. ММВ-7-8/90@: ανοιχτό για προβολή ή συμπλήρωση (έγγραφο, 34KB).

Δείγμα φόρμας με σχόλια.

Πού πρέπει να απευθυνθώ για να συμψηφίσω ή να επιστρέψω φόρους, πρόστιμα και πρόστιμα;

Κατά γενικό κανόνα, πρέπει να επικοινωνήσετε με τη φορολογική αρχή στον τόπο εγγραφής (δηλαδή, στον τόπο εγγραφής).

Εάν ένας επιχειρηματίας είναι εγγεγραμμένος σε πολλές φορολογικές επιθεωρήσεις (στον τόπο της επιχείρησης, στην τοποθεσία της ακίνητης περιουσίας), είναι καλύτερο να στείλετε την αίτηση στη φορολογική αρχή όπου εντοπίστηκε η υπερπληρωμή - αυτή είναι η γνώμη του Υπουργείου Χρηματοδότηση. Αν και η Ομοσπονδιακή Φορολογική Υπηρεσία σε ορισμένες περιπτώσεις πιστεύει ότι ο φορολογούμενος έχει το δικαίωμα να επιλέξει ανεξάρτητα με ποια φορολογική υπηρεσία είναι πιο βολικό για αυτόν να επικοινωνήσει.

Εάν διαπιστωθεί σφάλμα μετά από αλλαγή εφορίας, όλες οι αιτήσεις υποβάλλονται στον τόπο της τρέχουσας φορολογικής εγγραφής.

Μπορεί να προκύψει κάποια σύγχυση εάν υπήρξε φορολογική αλλαγή κατά την περίοδο κατά την οποία η έκδοση πίστωσης/επιστροφής χρημάτων ήταν «σε διαδικασία». Για παράδειγμα, ένας επιχειρηματίας υπέβαλε αίτηση και άλλαξε την Ομοσπονδιακή Φορολογική Υπηρεσία πριν λάβουν απόφαση οι φορολογικές αρχές. Σε μια τέτοια κατάσταση, η φορολογική αρχή στον παλιό τόπο εγγραφής πρέπει να ολοκληρώσει το ζήτημα - αυτό δεν ορίζεται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, αλλά προκύπτει από τη δικαστική πρακτική.

Εάν η φορολογική αρχή έλαβε απόφαση σχετικά με την «παλιά» εγγραφή και ο επιχειρηματίας την αμφισβήτησε στο δικαστήριο, το δικαστήριο μπορεί να υποχρεώσει τη φορολογική επιθεώρηση να εκπληρώσει την υποχρέωση επιστροφής/συμψηφισμού, τόσο στον παλιό όσο και στον νέο τόπο εγγραφής (από το από την άποψη του δικαστηρίου, οι φορολογικές αρχές είναι συγκεντρωτικό σύστημα).

Μπορείτε επίσης να επιστρέψετε/συμψηφίσετε την υπερπληρωμή στο δικαστήριο.

Ταυτόχρονα, για υπερπληρωμένα ποσά, είναι απαραίτητο να επικοινωνήσετε πρώτα με τη φορολογική αρχή· εάν ληφθεί άρνηση ή δεν ληφθεί καθόλου απόφαση, είναι απαραίτητο να υποβάλετε καταγγελία σε ανώτερη αρχή και μόνο μετά από αυτό - να το δικαστήριο.

Όσον αφορά τους υπερβολικά εισπραχθέντες φόρους, μπορείτε να απευθυνθείτε απευθείας στο δικαστήριο, αλλά μπορείτε επίσης να στείλετε πρώτα αίτηση στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Ποια είναι η προθεσμία υποβολής αίτησης για πίστωση ή επιστροφή αχρεωστήτως καταβληθέντων φόρων;

Υπερπληρωμένος φόρος

Η προθεσμία υποβολής αξίωσης στην εφορία είναι 3 έτη. Γενικά, η περίοδος αρχίζει να μετράει από τη στιγμή της πληρωμής.

Ιδιαιτερότητες:

- Εάν η υπερπληρωμή συνέβη κατά τη μεταφορά προκαταβολών (δηλαδή, στο τέλος του έτους τα ποσά του φόρου αποδείχθηκαν μικρότερα από τις προκαταβολές που έχουν ήδη μεταφερθεί), τότε η τριετία αρχίζει από την ημερομηνία υποβολής της ετήσιας δήλωσης. Ή από την νόμιμη ημερομηνία υποβολής της δήλωσης εάν η δήλωση υποβληθεί εκπρόθεσμα.

- Εάν ο φόρος καταβλήθηκε τμηματικά (πολλές πληρωμές) και υπήρξε υπερπληρωμή, η περίοδος υπολογίζεται για κάθε πληρωμή ξεχωριστά.

Κανόνες για τον υπολογισμό της περιόδου:

- η θητεία λήγει την αντίστοιχη ημερομηνία και μήνα του τελευταίου έτους της θητείας (δηλαδή την ίδια ημερομηνία του ίδιου μήνα τρία χρόνια αργότερα)·

- Εάν η ημερομηνία λήξης είναι Σαββατοκύριακο ή αργία, η ημερομηνία λήξης μετατίθεται για την επόμενη εργάσιμη ημέρα.

Για παράδειγμα: πραγματοποιήθηκε λανθασμένη πληρωμή στις 28 Οκτωβρίου 2014, καθώς η 28η Οκτωβρίου 2017 είναι Σάββατο, τότε πρέπει να υποβάλετε αίτηση για επιστροφή (συμψηφισμό) της υπερπληρωμής μέχρι τις 30 Οκτωβρίου 2017 συμπεριλαμβανομένων.

Η προθεσμία προσφυγής στο δικαστήριο κατά την αμφισβήτηση της απόφασης των φορολογικών αρχών είναι 3 μήνες από την ημέρα που η φορολογική αρχή αρνήθηκε τον συμψηφισμό (επιστροφή χρημάτων) ή δεν έλαβε απόφαση για τον συμψηφισμό (επιστροφή χρημάτων) εντός της προθεσμίας που ορίζει ο φορολογικός κώδικας ( αυτό είναι 10 εργάσιμες ημέρες).

Μπορείτε επίσης να πάτε στο δικαστήριο με υλική απαίτησηεπί συμψηφισμού ή επιστροφής αχρεωστήτως καταβληθέντων φόρων, δηλ. υποβάλλει αίτηση στο δικαστήριο για να μην ασκήσει έφεση κατά της απόφασης της φορολογικής αρχής, αλλά για επιστροφή (συμψηφισμό) του υπερκαταβληθέντος ποσού φόρου. Στην περίπτωση αυτή η γενική παραγραφή είναι 3 έτη. Υπάρχει μια λεπτή γραμμή εδώ, μια νομική: εάν αυτή είναι η περίπτωσή σας, επικοινωνήστε με έναν δικηγόρο.

Υπερχρεωμένος φόρος

Η προθεσμία επικοινωνίας με την εφορία είναι 1 μήνας από την ημέρα που μάθατε για την είσπραξη ή την έναρξη ισχύος της δικαστικής πράξης για την παράνομη είσπραξη φόρων.

Η περίοδος προσφυγής στο δικαστήριο είναι 3 χρόνια από την ημέρα που μάθατε ή θα έπρεπε να γνωρίζετε για την είσπραξη των επιπλέον πληρωμών.

ΥΣΤΕΡΟΓΡΑΦΟ. Έχετε κάνει τα πάντα και περιμένετε επιστροφή χρημάτων ή πίστωση; Κάνε υπομονή...

Πότε θα επιστρέψει (συμψηφίσει) η επιθεώρηση την υπερκαταβολή φόρων;

Η εφορία πρέπει να λάβει απόφαση συμψηφισμού ή επιστροφής ποσών εντός 10 εργάσιμων ημερών από την παραλαβή της αίτησής σας. Οι φορολογικές αρχές πρέπει να κοινοποιήσουν την απόφασή τους εντός 5 εργάσιμων ημερών από την έκδοσή της.

Εάν η απόφαση είναι θετική, διενεργούνται τα ακόλουθα:

- πίστωση - εντός 10 εργάσιμων ημερών.

- επιστροφή - εντός ενός μηνός.

Η περίοδος υπολογίζεται γενικά από την ημερομηνία που η Ομοσπονδιακή Φορολογική Υπηρεσία λαμβάνει την αίτηση του φορολογούμενου.

Αλλά. Εάν εντοπιστεί υπερπληρωμή από έναν επιχειρηματία, η φορολογική αρχή έχει το δικαίωμα να μην το πιστέψει αμέσως και να κινήσει πρόσθετες διαδικασίες:

- συμβιβάσει τις πληρωμές φόρων - όχι περισσότερο από 15 εργάσιμες ημέρες (εάν δεν υπάρχουν αποκλίσεις - 10 εργάσιμες ημέρες).

- διενεργήστε έλεγχο γραφείου (εάν η παρουσία υπερπληρωμής προκύπτει από δήλωση, για παράδειγμα, ετήσια ή διευκρινιστική) - όχι περισσότερο από 3 μήνες.

Και αφού ολοκληρωθούν αυτές οι διαδικασίες, αρχίζει η αντίστροφη μέτρηση για να αποφασίσει η Ομοσπονδιακή Φορολογική Υπηρεσία και να συμψηφίσει και να επιστρέψει την υπερπληρωμή, δηλ. συν 10 εργάσιμες ημέρες για πίστωση ή συν ένα μήνα για επιστροφή χρημάτων.

- Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Μέρος 1) "Πίστωση ή επιστροφή ποσών αχρεωστήτως καταβληθέντων φόρων, τελών, κυρώσεων, προστίμων"

- Άρθρο 79 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Μέρος 1) "Επιστροφή ποσών υπερβολικά εισπραχθέντων φόρων, τελών, κυρώσεων και προστίμων"

- Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 03.03.2015 N ММВ-7-8/90@ «Σχετικά με την έγκριση των εντύπων εγγράφων που χρησιμοποιούνται από τις φορολογικές αρχές κατά τη διενέργεια συμψηφισμού και επιστροφής ποσών αχρεωστήτως καταβληθέντων (εισπραζόμενων) φόρων, τελών, κυρώσεων, πρόστιμα"

- Επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 12 Ιουλίου 2010 N 03-02-07/1-315 (ο συμψηφισμός και η επιστροφή των πλεονασματικών πληρωμών στον προϋπολογισμό πραγματοποιείται από την επιθεώρηση στον τόπο της εγγραφής σας που εντόπισε την υπερπληρωμή )

- Ψήφισμα της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Ιουλίου 2013 N 57, παράγραφος 33 (για πληρωμές που καταβάλλονται αχρεωστήτως, η προσφυγή στο δικαστήριο είναι δυνατή μόνο αφού η επιθεώρηση αρνηθεί να ικανοποιήσει την αξίωση ή την αφήσει αναπάντητη)

- Μέρος 4 Άρθ. 198 του Κώδικα Διαιτητικής Διαδικασίας της Ρωσικής Ομοσπονδίας (η περίοδος προσφυγής στο δικαστήριο κατά την αμφισβήτηση απόφασης ή ενέργειας (αδράνειας) των φορολογικών αρχών είναι τρεις μήνες)

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0