Πολλοί δανειολήπτες συνάπτουν μακροπρόθεσμα δάνεια, τα οποία αποπληρώνονται όχι σε μία, αλλά σε πολλές (συχνά πολυάριθμες) πληρωμές. Δεν είναι απλώς ρεαλιστικό να υπολογίσετε με μη αυτόματο τρόπο το πλήρες κόστος τέτοιων δανείων χρησιμοποιώντας τυπικούς τύπους.

μικρό– το συνολικό ποσό όλων των πληρωμών δανείου (συμπεριλαμβανομένων προμηθειών, ασφάλισης κ.λπ.)·

S 0– το ποσό του δανείου που χορηγήθηκε·

n– διάρκεια δανείου (σε έτη).

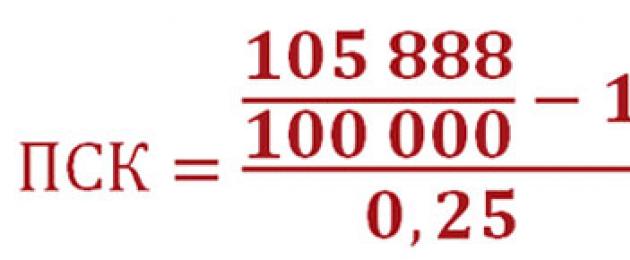

Ας υπολογίσουμε το πλήρες κόστος του τρίμηνου δανείου προσόδου μας ως παράδειγμα. Άρα, το άθροισμά του ( S 0) είναι ίσο με 100.000 ρούβλια. Το δάνειο θα εξοφληθεί σε τρεις πληρωμές προσόδου των 35.296 ρούβλια. Ας υποθέσουμε ότι η τράπεζα δεν επιβάλλει πρόσθετες κρυφές χρεώσεις στον δανειολήπτη. Σε αυτήν την περίπτωση, το συνολικό ποσό όλων των πληρωμών ( μικρό) θα είναι 105.888 ρούβλια(35.296*3=105.888). Όροι δανείου ( n) είναι ίσο 0,25 χρόνια(3 μήνες/12 μήνες = 0,25). Αντικαθιστούμε αυτά τα δεδομένα στον τύπο μας και βρίσκουμε το UCS:

Άρα, το συνολικό κόστος του δανείου είναι 23,552% τον χρόνο. Για να το υπολογίσουμε, χρειαζόμασταν μια κανονική αριθμομηχανή και λίγα δευτερόλεπτα χρόνου. Με παρόμοιο τρόπο, μπορείτε να υπολογίσετε οποιοδήποτε δάνειο με οποιονδήποτε αριθμό πληρωμών. Η φόρμουλα μας μπορεί να αποδοθεί με ασφάλεια στον τίτλο "Λαϊκή φόρμουλα για τον υπολογισμό του PSK" - τόσο ένας καθηγητής όσο και ένας θυρωρός μπορούν εύκολα να τον καταλάβουν.

Λοιπόν, φίλοι, τακτοποιήσαμε τους τύπους και τους υπολογισμούς. Ας ανακαλύψουμε.

1. Το πλήρες κόστος ενός καταναλωτικού δανείου (δάνειο) καθορίζεται τόσο ως ποσοστό ετησίως όσο και σε χρηματικούς όρους και υπολογίζεται με τον τρόπο που ορίζει ο παρών ομοσπονδιακός νόμος. Το πλήρες κόστος του καταναλωτικού δανείου (δανείου) τοποθετείται σε τετράγωνα πλαίσια στην επάνω δεξιά γωνία της πρώτης σελίδας της σύμβασης καταναλωτικού δανείου (δανείου) μπροστά από τον πίνακα που περιέχει τους επιμέρους όρους της σύμβασης καταναλωτικού δανείου (δανείου), και εκτυπώνεται με αριθμούς και κεφαλαία γράμματα σε μαύρο χρώμα σε λευκό φόντο με καθαρό, καθαρό τρόπο με ευανάγνωστη γραμματοσειρά του μεγαλύτερου μεγέθους γραμματοσειράς που χρησιμοποιείται σε αυτήν τη σελίδα. Το πλήρες κόστος ενός καταναλωτικού δανείου (δανείου) σε χρηματικούς όρους τοποθετείται στα δεξιά του πλήρους κόστους ενός καταναλωτικού δανείου (δανείου), που προσδιορίζεται ως ποσοστό ετησίως. Το εμβαδόν κάθε τετραγωνικού πλαισίου πρέπει να είναι τουλάχιστον το 5 τοις εκατό της επιφάνειας της πρώτης σελίδας της σύμβασης καταναλωτικής πίστης (δανείου).

2. Το πλήρες κόστος ενός καταναλωτικού δανείου (δάνειο), που προσδιορίζεται ως ποσοστό ετησίως, υπολογίζεται με τον τύπο:

(δείτε το κείμενο στην προηγούμενη έκδοση)

PSK = i x NBP x 100,

όπου PSK είναι το συνολικό κόστος του δανείου σε ποσοστό ετησίως με ακρίβεια στο τρίτο δεκαδικό ψηφίο·

NBP είναι ο αριθμός των περιόδων βάσης σε ένα ημερολογιακό έτος. Η διάρκεια του ημερολογιακού έτους αναγνωρίζεται ως τριακόσιες εξήντα πέντε ημέρες.

(δείτε το κείμενο στην προηγούμενη έκδοση)

2.1. Το επιτόκιο της βασικής περιόδου προσδιορίζεται ως η μικρότερη θετική λύση της εξίσωσης:

όπου είναι το ποσό της χιλιοστής ταμειακής ροής (πληρωμής) βάσει της σύμβασης καταναλωτικής πίστης (δανείου). Οι πολυκατευθυντικές ταμειακές ροές (πληρωμές) (εισροές και εκροές κεφαλαίων) περιλαμβάνονται στον υπολογισμό με αντίθετα μαθηματικά σημάδια - η παροχή δανείου στον δανειολήπτη κατά την ημερομηνία έκδοσής του περιλαμβάνεται στον υπολογισμό με το σύμβολο μείον, η αποπληρωμή του δανειολήπτη του δανείου, η πληρωμή των τόκων του δανείου περιλαμβάνονται στον υπολογισμό με το σύμβολο μείον "συν".

Ο αριθμός των πλήρων περιόδων βάσης από τη στιγμή της έκδοσης του δανείου έως την ημερομηνία της kth ταμειακής ροής (πληρωμής).

Η περίοδος, εκφρασμένη σε μερίδια της βασικής περιόδου, από το τέλος της περιόδου βάσης έως την ημερομηνία της κ-ης ταμειακής ροής.

m είναι ο αριθμός των ταμειακών ροών (πληρωμών).

i είναι το επιτόκιο της βασικής περιόδου, εκφρασμένο σε δεκαδική μορφή.

2.2. Η βασική περίοδος βάσει μιας σύμβασης καταναλωτικής πίστης (δανείου) είναι το τυπικό χρονικό διάστημα που εμφανίζεται με τη μεγαλύτερη συχνότητα στο χρονοδιάγραμμα πληρωμών στο πλαίσιο μιας σύμβασης καταναλωτικής πίστης (δανείου). Εάν το χρονοδιάγραμμα πληρωμών βάσει σύμβασης καταναλωτικής πίστης (δανείου) δεν περιέχει χρονικά διαστήματα μεταξύ των πληρωμών που διαρκούν λιγότερο από ένα έτος ή ίσα με ένα έτος, ως περίοδος βάσης αναγνωρίζεται ένα έτος. Για συμβάσεις καταναλωτικής πίστης (δανείου) με πιστωτικό όριο, χρησιμοποιείται η διαδικασία υπολογισμού του πλήρους κόστους του δανείου (δανείου) που καθορίζεται από το μέρος 7 του παρόντος άρθρου. Εάν προκύψουν δύο ή περισσότερα χρονικά διαστήματα στο χρονοδιάγραμμα πληρωμών βάσει σύμβασης καταναλωτικής πίστης (δανείου) περισσότερες από μία φορές με ίση συχνότητα, το μικρότερο από αυτά τα διαστήματα αναγνωρίζεται ως περίοδος βάσης. Εάν το πρόγραμμα πληρωμών βάσει σύμβασης καταναλωτικής πίστης (δανείου) δεν περιέχει επαναλαμβανόμενα χρονικά διαστήματα και δεν έχει καθοριστεί διαφορετική διαδικασία από την Τράπεζα της Ρωσίας, η βασική περίοδος αναγνωρίζεται ως χρονικό διάστημα που είναι ο αριθμητικός μέσος όρος για όλες τις περιόδους, στρογγυλοποιημένος στο πλησιέστερο τυπικό χρονικό διάστημα. Ένα τυπικό χρονικό διάστημα είναι μια ημέρα, ένας μήνας, ένας χρόνος, καθώς και ένας ορισμένος αριθμός ημερών ή μηνών που δεν υπερβαίνει το ένα έτος σε διάρκεια. Για τον υπολογισμό του πλήρους κόστους του δανείου, η διάρκεια όλων των μηνών θεωρείται ίση.

3. Κατά τον καθορισμό του πλήρους κόστους ενός καταναλωτικού δανείου (δάνειο), όλες οι πληρωμές που προηγούνται της ημερομηνίας μεταφοράς κεφαλαίων στον δανειολήπτη περιλαμβάνονται στις πληρωμές που πραγματοποιεί ο δανειολήπτης την ημερομηνία της αρχικής ταμειακής ροής (πληρωμής) ().

4. Ο υπολογισμός του συνολικού κόστους καταναλωτικού δανείου (δανείου) περιλαμβάνει, λαμβανομένων υπόψη των ιδιαιτεροτήτων που ορίζει το άρθρο αυτό, τις ακόλουθες πληρωμές από τον δανειολήπτη:

1) για την αποπληρωμή του κεφαλαίου του χρέους βάσει σύμβασης καταναλωτικής πίστης (δάνειο)·

2) για πληρωμή τόκων βάσει σύμβασης καταναλωτικής πίστης (δάνειο)·

3) πληρωμές από τον δανειολήπτη υπέρ του δανειστή, εάν η υποχρέωση του δανειολήπτη να πραγματοποιήσει τέτοιες πληρωμές απορρέει από τους όρους της σύμβασης καταναλωτικού δανείου (δάνειο) και (ή) εάν η έκδοση καταναλωτικού δανείου (δάνειο) εξαρτάται από την πραγματοποίηση τέτοιων πληρωμών·

4) τέλος έκδοσης και εξυπηρέτησης ηλεκτρονικού μέσου πληρωμής κατά τη σύναψη και εκτέλεση σύμβασης καταναλωτικής πίστης (δανείου).

5) πληρωμές υπέρ τρίτων, εάν η υποχρέωση του δανειολήπτη να πραγματοποιήσει τέτοιες πληρωμές απορρέει από τους όρους της σύμβασης καταναλωτικής πίστης (δανείου), που ορίζει αυτούς τους τρίτους, και (ή) εάν η έκδοση καταναλωτικής πίστης (δάνειο) εξαρτάται από τη σύναψη συμφωνίας με τρίτο μέρος. Εάν οι όροι της σύμβασης καταναλωτικής πίστης (δάνειο) προσδιορίζουν τρίτο μέρος, τα τιμολόγια που εφαρμόζει αυτό το άτομο χρησιμοποιούνται για τον υπολογισμό του πλήρους κόστους της καταναλωτικής πίστης (δανείου). Τα τιμολόγια που χρησιμοποιούνται για τον υπολογισμό του πλήρους κόστους ενός καταναλωτικού δανείου (δάνειο) ενδέχεται να μην λαμβάνουν υπόψη τα μεμονωμένα χαρακτηριστικά του δανειολήπτη. Εάν ο δανειστής δεν λάβει υπόψη του τέτοια χαρακτηριστικά, ο δανειολήπτης θα πρέπει να ενημερωθεί σχετικά. Εάν, κατά τον υπολογισμό του πλήρους κόστους ενός καταναλωτικού δανείου (δάνειο), οι πληρωμές υπέρ τρίτων δεν μπορούν να καθοριστούν με σαφήνεια για ολόκληρη τη διάρκεια του δανείου, οι πληρωμές υπέρ τρίτων για ολόκληρη τη διάρκεια του δανείου περιλαμβάνονται στον υπολογισμό του πλήρους κόστος του καταναλωτικού δανείου (δάνειο) με βάση τα τιμολόγια που καθορίστηκαν την ημέρα υπολογισμού του πλήρους κόστους ενός καταναλωτικού δανείου (δάνειο). Εάν η σύμβαση καταναλωτικής πίστης (δάνειο) καθορίζει πολλά τρίτα μέρη, το πλήρες κόστος του καταναλωτικού δανείου (δάνειο) μπορεί να υπολογιστεί χρησιμοποιώντας τα τιμολόγια που εφαρμόζει ο καθένας από αυτούς και υποδεικνύοντας πληροφορίες για το άτομο του οποίου τα τιμολόγια χρησιμοποιήθηκαν κατά τον υπολογισμό του πλήρους κόστους το καταναλωτικό δάνειο, πίστωση (δάνειο), καθώς και πληροφορίες ότι όταν ο δανειολήπτης κάνει αίτηση σε άλλο πρόσωπο, το πλήρες κόστος του καταναλωτικού δανείου (δάνειο) μπορεί να διαφέρει από το υπολογιζόμενο·

6) το ποσό του ασφαλίστρου βάσει της ασφαλιστικής σύμβασης, εάν ο δικαιούχος βάσει μιας τέτοιας συμφωνίας δεν είναι ο δανειολήπτης ή πρόσωπο που αναγνωρίζεται ως στενός συγγενής του·

7) το ποσό του ασφαλίστρου βάσει εθελοντικής σύμβασης ασφάλισης εάν, ανάλογα με τη σύναψη από τον δανειολήπτη μιας εθελοντικής σύμβασης ασφάλισης, ο δανειστής προσφέρει διαφορετικούς όρους της σύμβασης καταναλωτικού δανείου (δανείου), συμπεριλαμβανομένης της περιόδου αποπληρωμής του καταναλωτή δάνειο (δάνειο) και (ή) η πίστωση πλήρους κόστους (δάνειο) όσον αφορά τα επιτόκια και άλλες πληρωμές.

4.1. Ο υπολογισμός του πλήρους κόστους ενός καταναλωτικού δανείου (δάνειο) ως ποσοστό ετησίως περιλαμβάνει τις πληρωμές του δανειολήπτη που καθορίζονται στα μέρη 3 και στο παρόν άρθρο. Το πλήρες κόστος ενός καταναλωτικού δανείου (δανείου) σε χρηματικούς όρους σημαίνει το άθροισμα όλων των πληρωμών από τον δανειολήπτη που καθορίζονται στο Μέρος 3 και στις παραγράφους 2 - 7 του Μέρους 4 του παρόντος άρθρου.

5. Στον υπολογισμό του πλήρους κόστους καταναλωτικού δανείου (δανείου) δεν περιλαμβάνονται:

1) πληρωμές από τον δανειολήπτη, η υποχρέωση των οποίων από τον δανειολήπτη δεν απορρέει από τους όρους της σύμβασης καταναλωτικής πίστης (δανείου), αλλά από τις απαιτήσεις του ομοσπονδιακού νόμου.

2) πληρωμές που σχετίζονται με την αδυναμία εκπλήρωσης ή την ακατάλληλη εκπλήρωση των όρων της σύμβασης καταναλωτικής πίστης (δανείου) από τον δανειολήπτη·

3) πληρωμές από τον δανειολήπτη για εξυπηρέτηση δανείου, οι οποίες προβλέπονται στη σύμβαση καταναλωτικού δανείου (δάνειο) και το ποσό και (ή) οι όροι πληρωμής των οποίων εξαρτώνται από την απόφαση του δανειολήπτη και (ή) τη συμπεριφορά του.

4) πληρωμές από τον δανειολήπτη υπέρ ασφαλιστικών οργανισμών κατά την ασφάλιση της ασφάλειας στο πλαίσιο μιας σύμβασης εξασφάλισης που εξασφαλίζει απαιτήσεις έναντι του δανειολήπτη βάσει σύμβασης καταναλωτικής πίστης (δάνειο)·

5) πληρωμές από τον δανειολήπτη για υπηρεσίες, η παροχή των οποίων δεν καθορίζει τη δυνατότητα λήψης καταναλωτικού δανείου (δάνειο) και δεν επηρεάζει το πλήρες κόστος του καταναλωτικού δανείου (δανείου) όσον αφορά τα επιτόκια και άλλες πληρωμές, που προβλέπονται ότι στον δανειολήπτη παρέχονται πρόσθετα οφέλη σε σύγκριση με την παροχή τέτοιων υπηρεσιών υπόκεινται σε δημόσια προσφορά και ο δανειολήπτης έχει το δικαίωμα να αρνηθεί την υπηρεσία εντός δεκατεσσάρων ημερολογιακών ημερών με επιστροφή μέρους της πληρωμής σε αναλογία με το κόστος του μέρος της υπηρεσίας που παρέχεται πριν από την κοινοποίηση άρνησης.

6. Κατά την παροχή καταναλωτικού δανείου (δάνειο) με πιστωτικό όριο, ο υπολογισμός του πλήρους κόστους του καταναλωτικού δανείου (δανείου) δεν περιλαμβάνει την αμοιβή του δανειολήπτη για τη διενέργεια συναλλαγών σε νόμισμα διαφορετικό από το νόμισμα που ορίζει η συμφωνία ( το νόμισμα στο οποίο χορηγήθηκε το καταναλωτικό δάνειο (δάνειο), το τέλος για την αναστολή συναλλαγών που πραγματοποιούνται με χρήση ηλεκτρονικού μέσου πληρωμής και άλλα έξοδα του δανειολήπτη που σχετίζονται με τη χρήση ηλεκτρονικού μέσου πληρωμής.

7. Εάν οι όροι της σύμβασης καταναλωτικού δανείου (δάνειο) απαιτούν από τον δανειολήπτη να πληρώσει διάφορες πληρωμές στον δανειολήπτη ανάλογα με την απόφασή του, το πλήρες κόστος του καταναλωτικού δανείου (δανείου) υπολογίζεται με βάση το μέγιστο δυνατό ποσό του καταναλωτικού δανείου. (δάνειο) και τους όρους αποπληρωμής του καταναλωτικού δανείου (δάνειο), ίσες πληρωμές βάσει συμφωνίας καταναλωτικής πίστης (δάνειο) (εξόφληση του κεφαλαίου του χρέους, πληρωμή τόκων και άλλες πληρωμές που καθορίζονται από τους όρους της καταναλωτικής πίστης Σύμβαση (δάνειο) Εάν η σύμβαση καταναλωτικής πίστης (δανείου) προβλέπει ελάχιστη μηνιαία πληρωμή, ο υπολογισμός του συνολικού κόστους ενός καταναλωτικού δανείου (δανείου) γίνεται βάσει αυτής της προϋπόθεσης.

Γειά σου.

Μαζί σας είναι ο "ιστότοπος, Σχετικά με τα στεγαστικά δάνεια στα ρωσικά" και εγώ, ο Ντμίτρι Οβσιάννικοφ.

Ένας άντρας αποφάσισε να πάρει δάνειο.

Μια τράπεζα έχει υψηλότερο επιτόκιο, αλλά δεν υπάρχουν προμήθειες ή προμήθειες.

σε άλλη τράπεζα το επιτόκιο είναι χαμηλότερο, αλλά υπάρχει προμήθεια «μείωσης επιτοκίου» και ακόμη υψηλότερη ασφάλιση, ακόμη και υψηλότερη εκτίμηση.

Τι πρέπει να κάνω?

Πώς μπορεί ένα άτομο να συγκρίνει προγράμματα δανεισμού, πώς μπορεί ένα άτομο να συγκρίνει προγράμματα δανεισμού λαμβάνοντας υπόψη όλες τις πρόσθετες αμοιβές και προμήθειες;

Για το σκοπό αυτό, υπάρχει ένα τέτοιο πράγμα όπως "πλήρες κόστος του δανείου".

Το συνολικό κόστος του δανείου είναι μια τιμή που δείχνει με ποιο επιτόκιο ο δανειολήπτης χρησιμοποιεί τα χρήματα του δανείου, λαμβάνοντας υπόψη όλες τις προμήθειες και τις προμήθειες.

Η Κεντρική Τράπεζα υποχρέωσε τις τράπεζες να υπολογίσουν το πλήρες κόστος του δανείου και να παράσχουν αυτές τις πληροφορίες πριν από την υπογραφή της δανειακής σύμβασης. Δηλαδή, ακόμη και πριν την υπογραφή της δανειακής σύμβασης, ο δανειολήπτης πρέπει να το μάθει. με ποιο επιτόκιο θα χρησιμοποιήσει πραγματικά τα χρήματα, λαμβάνοντας υπόψη όλες τις αμοιβές και τις προμήθειες που θα έχει ο δανειολήπτης.

Ωστόσο, η προσωπική μου άποψη είναι ότι το συνολικό κόστος του δανείου (σε ποσοστιαίες τιμές) είναι μια εντελώς ανούσια αξία· μπερδεύει τους δανειολήπτες και δίνει λανθασμένες οδηγίες. Και ας προσπαθήσουμε τώρα να καταλάβουμε γιατί.

Ο τύπος για τον υπολογισμό του πλήρους κόστους του δανείου προτείνεται από την Κεντρική Τράπεζα.

Ο τύπος είναι αρκετά περίπλοκος, αλλά με βάση αυτόν τον τύπο έχουμε φτιάξει μια αριθμομηχανή στεγαστικών δανείων, μια αριθμομηχανή που σας επιτρέπει να υπολογίσετε τις πληρωμές του δανειολήπτη, σας επιτρέπει να δείτε πόσο θα πληρώσει ένα άτομο για το δάνειο, λαμβάνοντας υπόψη όλες τις αμοιβές και τις προμήθειες .

Ας χρησιμοποιήσουμε αυτόν τον υπολογιστή υποθηκών.

Για λόγους σαφήνειας, ας δούμε ένα παράδειγμα: ας συγκρίνουμε τα προγράμματα δανείων δύο διαφορετικών τραπεζών.

Στο πλαίσιο του πιστωτικού προγράμματος μιας τράπεζας, θα έχουμε επιτόκιο 13% ετησίως και δεν θα υπάρχουν προμήθειες για τη μείωση του επιτοκίου (και τι: οι τράπεζες έχουν τέτοια προμήθεια).

Σύμφωνα με το πρόγραμμα δανείων άλλης τράπεζας, το επιτόκιο θα είναι 12% ετησίως, δηλαδή κατά μία ποσοστιαία μονάδα χαμηλότερο, αλλά ο δανειολήπτης θα έχει προμήθεια για τη μείωση του επιτοκίου του δανείου 4%.

Και στις δύο περιπτώσεις, θα έχουμε αξιολόγηση 5.000 ρούβλια, καθώς και ασφάλιση:

ασφάλιση στο ποσό του 1% επί του ποσού του υπολοίπου της οφειλής προσαυξημένη κατά 10%

και θα υπάρξουν και άλλες πρόσθετες δαπάνες: κρατικές δαπάνες. εγγραφή, συμβολαιογραφική επικύρωση, προετοιμασία συμφωνίας κ.λπ.. Συνολικά, αυτά τα πρόσθετα έξοδα θα ανέλθουν σε 30 χιλιάδες ρούβλια.

Ας υπολογίσουμε το συνολικό κόστος του δανείου.

Για να το κάνουμε αυτό πηγαίνουμε στον ιστότοπο

Θα χρειαστούμε μια αριθμομηχανή στεγαστικού δανείου.

Η αριθμομηχανή στεγαστικών δανείων βρίσκεται σε μια ελαφρώς διαφορετική τοποθεσία στον ιστότοπο από άλλες αριθμομηχανές δανείου.

Μεταβείτε στη σελίδα με τους υπολογιστές στεγαστικών δανείων. Τι βλέπουμε;

Βλέπουμε ακριβώς την ίδια αριθμομηχανή.

"Τύπος πληρωμής: πρόσοδος."

Οι περισσότερες τράπεζες χρησιμοποιούν πληρωμές προσόδων και υπάρχουν κυριολεκτικά μερικές τράπεζες που έχουν πλέον διαφοροποιημένες πληρωμές.

Το ποσό του δανείου είναι 4 εκατομμύρια ρούβλια (κάποτε εισήγαγα αυτήν την τιμή και επομένως εμφανίζεται αμέσως μια συμβουλή εργαλείου).

Επιτόκιο: 13% ετησίως.

διάρκεια δανείου - 20 χρόνια.

ασφάλιση - 1% του υπολοίπου του χρέους αυξήθηκε κατά 10%, η ασφάλιση καταβάλλεται κάθε χρόνο,

Δεν έχουμε μόνιμες προμήθειες που πληρώνονται μια φορά το μήνα.

Το κόστος αξιολόγησής μας είναι 5.000 ρούβλια (σύμφωνα με τις προϋποθέσεις),

προμήθεια για τη μείωση του επιτοκίου - σε αυτήν την περίπτωση δεν θα την έχουμε.

ενοικίαση θυρίδας - δεν το λάβαμε υπόψη, το συμπεριλάβαμε σε άλλες εφάπαξ προμήθειες.

και άλλες εφάπαξ προμήθειες ανέρχονται σε 30 χιλιάδες ρούβλια. (Απλώς δώστε προσοχή: όχι "30.000% του ποσού του δανείου", αλλά "30.000 ρούβλια".

Αν το αφήσετε όπως ήταν "30000%", η αριθμομηχανή, σε αυτήν την περίπτωση. Απλώς θα παγώσει: θα προσπαθήσει να υπολογίσει αυτήν την τιμή για πολύ, πολύ μεγάλο χρονικό διάστημα. που θα βγει. Επομένως, εξετάζουμε προσεκτικά ποια δεδομένα εισάγουμε.

Τι βλέπουμε:

Πάνω δεξιά πίνακας:

συνολική πίστωση: 12 εκατομμύρια 547 χιλιάδες 955 ρούβλια και 65 καπίκια.

Για να αποπληρώσουμε το χρέος - 4 εκατομμύρια: αυτό είναι κατανοητό: το πήραμε - και το επιστρέφουμε. (Κοιτάξτε: πήραν 4 εκατομμύρια, και έδωσαν 12 εκατομμύρια 547 χιλιάδες 955 ρούβλια και 65 καπίκια στην τράπεζα. Δηλαδή, έδωσαν στην τράπεζα (πλήρωσαν με τη μορφή τόκων) τα διπλάσια από όσα πήραν με τη μορφή δάνειο.Όμως, όπως είναι, είναι).

Η ασφάλισή μας είναι 632 χιλιάδες 914 ρούβλια και 41 καπίκια.

Παρακάτω βλέπουμε έναν μεγάλο πίνακα με δεδομένα.

Δείχνει πόσα χρήματα πληρώνει ο δανειολήπτης κάθε μήνα για το δάνειο, πόσα από αυτήν την πληρωμή πηγαίνουν για την αποπληρωμή του χρέους, πόσα χρήματα από τη μηνιαία πληρωμή του δανειολήπτη πηγαίνουν για την πληρωμή τόκων. Μπορούμε επίσης να δούμε πόσα έχει απομείνει να πληρώσει ένα άτομο αφού έχει κάνει τη μηνιαία πληρωμή του.

Εάν ένα άτομο καταθέσει χρήματα για πρόωρη εξόφληση, μπορούν να εισαχθούν εδώ και, στη συνέχεια, η αξία θα είναι εδώ αφού το άτομο πραγματοποιήσει τόσο την προγραμματισμένη πληρωμή όσο και την πρόωρη εξόφληση.

Δεν μας ενδιαφέρουν όμως πολύ όλα αυτά τώρα. Μας ενδιαφέρει αυτή η τιμή: κάνουμε κύλιση στο κάτω μέρος του πίνακα, μας ενδιαφέρει το "πλήρες κόστος του δανείου": 15 μονάδες και 33 εκατοστά τοις εκατό ετησίως.

Ας θυμηθούμε αυτή την τιμή, θα μας φανεί χρήσιμη αργότερα.

Κλείστε την καρτέλα με τους υπολογισμούς.

Τώρα στον υπολογιστή υποθηκών θα αλλάξουμε τις αξίες: το επιτόκιο είναι 12% ετησίως, η διάρκεια του δανείου παραμένει ίδια με 20 χρόνια. Κόστος εκτίμησης, ασφάλιση - τίποτα δεν έχει αλλάξει, έχει εμφανιστεί μόνο προμήθεια για τη μείωση του επιτοκίου - 4% του ποσού του δανείου που εκδόθηκε.

Σε αυτή την περίπτωση, πήραμε: 12 εκατομμύρια 009 χιλιάδες 469 ρούβλια και 14 καπίκια.

Δηλαδή, όπως βλέπετε, είναι πιο κερδοφόρο για εμάς να πληρώνουμε προμήθεια για τη μείωση του επιτοκίου και να χρησιμοποιούμε το δάνειο με χαμηλότερο επιτόκιο.

Και σε αυτή την περίπτωση, θα πληρώσουμε στην τράπεζα μισό εκατομμύριο λιγότερο από ό,τι στην πρώτη περίπτωση.

δηλαδή παρά την προμήθεια το πρόγραμμα με χαμηλότερο επιτόκιο αποδείχθηκε πιο κερδοφόρο.

Εξετάζουμε το πλήρες κόστος του δανείου. Κάνουμε επίσης κύλιση στο κάτω μέρος της σελίδας. Το συνολικό κόστος του δανείου είναι 14,98% ετησίως, δηλαδή το συνολικό κόστος του δανείου είναι ελαφρώς μικρότερο από ό,τι στην πρώτη περίπτωση.

Οι τράπεζες υπολογίζουν το πλήρες κόστος του δανείου με βάση την περίοδο για την οποία ο δανειολήπτης συνάπτει το δάνειο.

Αλλά στην πραγματικότητα, ο συντριπτικός αριθμός των δανειοληπτών αποπληρώνει νωρίς τα δάνειά του.

Ας υποθέσουμε ότι αποπληρώσαμε το δάνειο όχι σε 20 χρόνια, αλλά σε 5 χρόνια.

Ας δούμε πώς θα αλλάξει η υπερπληρωμή προς την τράπεζα σε αυτή την περίπτωση και πώς θα αλλάξει το συνολικό κόστος του δανείου, εκφρασμένο σε ποσοστό.

Θα ήταν δυνατό να γίνουν οι υπολογισμοί με μεγαλύτερη ακρίβεια: αντικαθιστώντας στην αριθμομηχανή στεγαστικών δανείων τα στοιχεία για τα χρηματικά ποσά για πρόωρη εξόφληση αυτούς τους μήνες. όταν κάνουμε αυτήν την πολύ πρόωρη εξόφληση. Αλλά για να αποφύγω τη σύγχυση, θα αλλάξω απλώς τη διάρκεια του δανείου: αντί για 20 χρόνια, θα το βάλω σε 5 χρόνια.

Αλλά για να μην μπερδεύομαι, και για να το κάνω πιο απλό, θα το κάνω λίγο διαφορετικά. Θα αλλάξω τη διάρκεια του δανείου: αντί για 20 χρόνια, θα αντικαταστήσω τα 5 χρόνια.

Τι βλέπουμε;

Βλέπουμε ότι το "σύνολο πιστώθηκε": 5 εκατομμύρια 818 χιλιάδες 553 ρούβλια και 80 καπίκια. Από αυτά, 1 εκατομμύριο 338 χιλιάδες 667 ρούβλια και 44 καπίκια πήγαν για την εξόφληση των τόκων. Δηλαδή, η υπερπληρωμή στην τράπεζα, στην προκειμένη περίπτωση, είναι πολύ πολύ μικρότερη.

Ας δούμε το πλήρες κόστος του δανείου: wow, το πλήρες κόστος του δανείου -

Και το συνολικό κόστος του δανείου είναι 16 μονάδες και 78 εκατοστά τοις εκατό ετησίως. Δηλαδή, η υπερπληρωμή μας είναι σημαντικά μικρότερη, και το συνολικό κόστος του δανείου είναι υψηλότερο.

Τώρα ας υπολογίσουμε την τελευταία τιμή: το επιτόκιο του δανείου μας θα είναι 13% ετησίως, η διάρκεια του δανείου παραμένει η ίδια: 5 χρόνια.

Τι αλλάζει σε εμάς;

Καταργούμε την προμήθεια για τη μείωση του επιτοκίου.

Τι βλέπουμε;

Βλέπουμε: συνολική πίστωση: 5 εκατομμύρια 782 χιλιάδες 331 ρούβλια και 24 καπίκια.

Το συνολικό κόστος του δανείου σε εμάς είναι 15 μονάδες και 77 εκατοστά% ετησίως.

Ας συνοψίσουμε:

- Όταν η τράπεζα υπολογίζει το πλήρες κόστος του δανείου, δεν γνωρίζει εάν ο δανειολήπτης θα αποπληρώσει πρόωρα το δάνειο ή όχι.

Επίσης, η τράπεζα δεν γνωρίζει πόσο καιρό θα αποπληρώσει ο δανειολήπτης το δάνειο: σε 5 χρόνια, 10 χρόνια ή δεν θα αποπληρώσει καθόλου πρόωρα το δάνειο.

Επομένως, το πλήρες κόστος του δανείου υπολογίζεται με βάση την περίοδο για την οποία ο δανειολήπτης συνάπτει το δάνειο.

Όμως, όπως γνωρίζουμε, 9 στους 10 δανειολήπτες αποπληρώνουν πρόωρα το δάνειο.

Κατά συνέπεια, τα στοιχεία που υπολόγισε η τράπεζα αποδεικνύονται λανθασμένα για τη συντριπτική πλειοψηφία των δανειοληπτών. - Σημειώνεται ότι όσο μειώνεται η διάρκεια του δανείου, αυξάνεται η αξία του συνολικού κόστους του δανείου. Δηλαδή, με βάση το πλήρες κόστος του δανείου, θα φαινόταν πιο κερδοφόρο να λάβετε ένα δάνειο με χαμηλότερο επιτόκιο. o χαμηλότερο επιτόκιο - με μεγαλύτερη διάρκεια δανείου. Στην πραγματικότητα, είναι πιο επικερδές η πρόωρη εξόφληση του δανείου, γιατί σε αυτή την περίπτωση θα πληρωθούν σημαντικά λιγότερα χρήματα για τη χρήση του δανείου.

- Σας προτείνω να δείτε τα δεδομένα που αποκτήθηκαν.

Κάντε κλικ στο: «Σύγκριση».

Τι βλέπουμε;

Βλέπουμε ένα σημάδι. Έχουμε επιτόκιο 13% ετησίως, στη δεύτερη περίπτωση - 13%.

Με μεγαλύτερη διάρκεια δανείου, ήταν πιο κερδοφόρο για εμάς να πληρώσουμε προμήθεια και να χρησιμοποιήσουμε το δάνειο με χαμηλότερο επιτόκιο.

Αλλά εάν ο δανειολήπτης χρησιμοποιεί το δάνειο όχι για 20 χρόνια, αλλά για 5 χρόνια, τότε αυτό το πρόγραμμα, σύμφωνα με το οποίο το επιτόκιο είναι 12% ετησίως και πρέπει να πληρώσετε μια προμήθεια για να μειώσετε το επιτόκιο, αποδεικνύεται λιγότερο κερδοφόρο από το πρόγραμμα δανείου βάσει του οποίου το επιτόκιο είναι υψηλότερο, αλλά όχι δεν χρειάζεται να πληρωθούν προμήθειες.

Αλλά η τράπεζα υπολογίζει το πλήρες κόστος του δανείου με βάση την περίοδο για την οποία εκδόθηκε το δάνειο, το οποίο αποδεικνύεται λανθασμένο στο 90% των περιπτώσεων, επειδή οι περισσότεροι δανειολήπτες αποπληρώνουν το δάνειο νωρίτερα.

Πώς λοιπόν επιλέγετε το καλύτερο πρόγραμμα δανείου;

- Πρέπει να σκεφτείτε πόσο καιρό μπορείτε να αποπληρώσετε ρεαλιστικά το δάνειο.

- Και στην αριθμομηχανή δανείου, πληκτρολογήστε την περίοδο για την οποία μπορείτε να εξοφλήσετε το δάνειο και όχι την περίοδο για την οποία συνάπτετε το δάνειο.

Μια άλλη σύσταση: Μην λάβετε υπόψη το συνολικό κόστος του δανείου: αυτός ο δείκτης είναι "τίποτα", αυτή η τιμή θα σας μπερδέψει και δεν θα σας επιτρέψει να επιλέξετε το καλύτερο πρόγραμμα δανεισμού.

Τι πρέπει να μετρηθεί;

Πρέπει να εξετάσετε την υπερπληρωμή που θα έχετε στο δάνειο. Σε αυτήν την περίπτωση, μπορείτε να επιλέξετε καλύτερα ένα πρόγραμμα δανείου:

Υπολογίσαμε πόσα χρήματα θα πληρώσετε σε μία περίπτωση, σε μία τράπεζα, στο πλαίσιο ενός πιστωτικού προγράμματος (λαμβάνοντας υπόψη όλα τα τέλη και τις προμήθειες),

υπολόγισε πόσα χρήματα θα πληρώσεις βάσει άλλου προγράμματος, άλλης τράπεζας (και πάλι, λαμβάνοντας υπόψη όλες τις προμήθειες και τις προμήθειες),

Συγκρίναμε το ποσό της υπερπληρωμής και επιλέξαμε το καλύτερο πρόγραμμα δανεισμού: πήγαμε στην τράπεζα όπου το ποσό της υπερπληρωμής θα ήταν μικρότερο.

Εάν σας άρεσε το βίντεο, δώστε του ένα "μου αρέσει", εάν έχετε ερωτήσεις σχετικά με τα στεγαστικά δάνεια, ρωτήστε τες στο φόρουμ της πύλης "Σχετικά με τα στεγαστικά δάνεια στα ρωσικά". Λοιπόν, εάν ενδιαφέρεστε για το θέμα των στεγαστικών δανείων, εγγραφείτε στο κανάλι βίντεο μας στο YouTube: θα μάθετε πολλά χρήσιμα πράγματα.

Σας ευχαριστώ για την προσοχή σας.

Ήμουν μαζί σας, ο Ντμίτρι Οβσιάννικοφ και το έργο "Σχετικά με τα στεγαστικά δάνεια στα ρωσικά".

Οι όροι για τη λήψη δανείου έχουν γίνει πιο «διαφανείς» - η Κεντρική Τράπεζα έχει απαγορεύσει στα χρηματοπιστωτικά ιδρύματα να χρησιμοποιούν «σκληρές» προμήθειες και άλλα κόλπα για να προσελκύσουν δανειολήπτες. Ο πελάτης πρέπει να γνωρίζει το πλήρες κόστος του δανείου πριν υπογράψει τη σύμβαση δανείου.

Συνολικό κόστος δανείου (FLC) είναι το ποσό που πληρώνει ο δανειολήπτης για να αποπληρώσει το χρέος και τις πληρωμές που σχετίζονται με την τραπεζική εξυπηρέτηση του δανείου. Αυτή η αξία υπολογίζεται ως ποσοστό και αντικατοπτρίζει την πραγματική, παρά την επίσημη, αύξηση του κόστους του δανείου. Ο όρος «πλήρες κόστος πίστωσης» άρχισε να χρησιμοποιείται το 2008, αντικαθιστώντας τη φράση «πραγματικό επιτόκιο».

Η Κεντρική Τράπεζα υποχρέωσε τους χρηματοπιστωτικούς οργανισμούς να προβλέπουν το PSC στη δανειακή σύμβαση. Η τιμή εμφανίζεται στην επάνω δεξιά γωνία στην πρώτη σελίδα του εγγράφου.

Σύμφωνα με τις οδηγίες της Κεντρικής Τράπεζας, το συνολικό κόστος του δανείου περιλαμβάνει:

1. Πληρωμές που σχετίζονται με την εκτέλεση και την εκπλήρωση των όρων της συμφωνίας:

- φορέας δανείου – ποσό δανείου.

- Τόκοι?

- πληρωμή για την εξέταση της αίτησης·

- εφάπαξ τέλος για την έκδοση δανείου.

- προμήθεια για άνοιγμα/συντήρηση τραπεζικού λογαριασμού.

- τέλος έκδοσης/συντήρησης «πλαστικής» - χρεωστικής ή πιστωτικής κάρτας.

2. Πληρωμές που προκύπτουν από τους όρους της συμφωνίας:

- αξιολόγηση του θέματος της ασφάλειας·

- ασφάλιση αστικής ευθύνης ή εξασφάλισης πελάτη·

- έξοδα για συμβολαιογραφική επικύρωση της συναλλαγής.

Κόστος δανείου: τύπος υπολογισμού

Αποκωδικοποίηση στοιχείων:

- n – περίοδος δανεισμού.

- DP i – συνολικό ποσό πληρωμών λαμβάνοντας υπόψη προμήθειες, ασφάλειες κ.λπ.

- δ i – ημερομηνία συνεισφοράς.

- d o – ημερομηνία έκδοσης δανείου.

Κατά τον υπολογισμό, λαμβάνονται υπόψη ταμειακές ροές διαφορετικών κατευθύνσεων με διαφορετικά μαθηματικά πρόσημα. Παραλαβή πιστωτικών κεφαλαίων με σύμβολο «-», αποπληρωμή δανείου, πληρωμή τόκων, προμηθειών και ασφάλιση με «+».

Τι δεν λαμβάνεται υπόψη κατά τον υπολογισμό του κόστους του δανείου

Ο υπολογισμός του UCS δεν περιλαμβάνει: %201.jpg)

1. Πληρωμές που προκύπτουν ως αποτέλεσμα της αδυναμίας του πελάτη να εκπληρώσει τις υποχρεώσεις του:

- ποινή;

- πρόστιμα.

2. Τα έξοδα του δανειολήπτη που σχετίζονται με τη συμμόρφωση με τις νομικές απαιτήσεις (MTPL).

3. Πληρωμές που καθορίζονται στη σύμβαση δανείου, ο χρόνος/ποσό των οποίων εξαρτάται από τον πελάτη:

- προμήθεια για πρόωρη/μερική πρόωρη αποπληρωμή του δανείου·

- ποινή για υπέρβαση του πιστωτικού ορίου·

- τέλος για την παροχή πιστοποιητικών σχετικά με την κατάσταση της πιστωτικής οφειλής.

Το κόστος ενός καταναλωτικού δανείου: παράδειγμα υπολογισμού

Ο χειροκίνητος υπολογισμός του UCS είναι αρκετά δύσκολος, επομένως μπορείτε να ακολουθήσετε την απλή διαδρομή και να χρησιμοποιήσετε μια ηλεκτρονική αριθμομηχανή. Το πρόγραμμα υπολογισμού λαμβάνει υπόψη όλους τους όρους της δανειακής σύμβασης και κάνει υπολογισμούς σύμφωνα με τον εγκεκριμένο τύπο της Κεντρικής Τράπεζας.

Παράδειγμα.Ένας πελάτης τράπεζας έχει εκδώσει στόχο για αγορά ψυγείου. Το κόστος του εξοπλισμού είναι 30.000 ρούβλια, η περίοδος αποπληρωμής του δανείου είναι 12 μήνες, το εκτιμώμενο επιτόκιο είναι 25% ετησίως. Πρόσθετα έξοδα: ασφάλιση εξοπλισμού – 1000 ρούβλια, χρέωση έκδοσης δανείου – 2% του ποσού του δανείου, μηνιαία χρέωση συντήρησης – 50 ρούβλια.

Διαδικασία υπολογισμού:

1. Ανοίξτε το πρόγραμμα «Υπολογιστής δανείου», το οποίο παρέχει μια επιλογή για τον υπολογισμό του PSC.

2. Εισαγάγετε τα στοιχεία του δανείου.

Κατά τη διάρκεια ολόκληρης της περιόδου δανεισμού, ο δανειολήπτης θα υπερπληρώσει 6.490 ρούβλια, που είναι το 21,63% του ποσού του δανείου. Ταυτόχρονα, το πραγματικό επιτόκιο δεν είναι 25% ετησίως που δηλώνει η τράπεζα, αλλά 39,60%.

Σπουδαίος! Καθώς αυξάνεται η περίοδος αποπληρωμής του δανείου, το συνολικό κόστος του καταναλωτικού δανείου μειώνεται και η συνολική υπερπληρωμή αυξάνεται.

Κατά την αλλαγή της περιόδου αποπληρωμής του χρέους από 12 σε 24 μήνες, προκύπτουν τα ακόλουθα αποτελέσματα.

Όπως φαίνεται από το παράδειγμα, η υπερπληρωμή αυξήθηκε σε 11.306 ρούβλια και το PSK μειώθηκε στο 34,48%.

Κόστος αυτοκινήτου με πίστωση

Τέσσερις οντότητες εμπλέκονται σε μια συναλλαγή για την αγορά αυτοκινήτου με πίστωση: ο δανειολήπτης, η τράπεζα, η αντιπροσωπεία αυτοκινήτων και η ασφαλιστική εταιρεία. Ο υπολογισμός του κόστους ενός δανείου αυτοκινήτου περιλαμβάνει διάφορες παραμέτρους:

1. Τιμή αυτοκινήτου. Αυτή η αξία περιλαμβάνει το μέγεθος της προκαταβολής και το ποσό του δανείου.

2. Οι δεδουλευμένοι τόκοι σύμφωνα με τη δανειακή σύμβαση. Το επιτόκιο του δανείου εξαρτάται από μια σειρά κριτηρίων:

- μάρκα και τύπος οχήματος·

- το ποσό της προκαταβολής·

4. Συμβολαιογραφικά έξοδα.

5. Επιτροπή διεκπεραίωσης και έκδοσης δανείου.

Σπουδαίος! Το ποσό του ασφαλίστρου (περίπου το 10% του κόστους του οχήματος) και το κόστος του πρόσθετου εξοπλισμού για το αυτοκίνητο που προσφέρει η αντιπροσωπεία αυτοκινήτων μπορούν να προστεθούν στο ποσό της κύριας οφειλής. Αυτό θα αυξήσει το συνολικό ποσό του δανείου και θα επηρεάσει το ποσό της υπερπληρωμής.

Προκειμένου να μειώσουν την επιβάρυνση πληρωμών για τον δανειολήπτη, οι τράπεζες έχουν αναπτύξει ένα ειδικό πρόγραμμα - ένα δάνειο με υπολειμματική αξία. Το τμήμα του δανείου που απομένει μετά την καταβολή της προκαταβολής και την πραγματοποίηση πληρωμών σύμφωνα με το χρονοδιάγραμμα αποπληρώνεται στο τέλος της περιόδου του δανείου σε μία πληρωμή.

Για παράδειγμα, ένας πελάτης σκοπεύει να αγοράσει ένα αυτοκίνητο αξίας 1.000.000 RUB. επί πιστώσει. Εάν συνάψετε δάνειο με υπόλοιπο 30%, τότε το υπόλοιπο 20% διαιρείται σε ίσες πληρωμές για 35 μήνες. Στο τέλος της περιόδου, ο δανειολήπτης θα μπορεί να αποπληρώσει το χρέος με έναν από τους παρακάτω τρόπους:

- καταθέστε το υπόλοιπο ποσό σε τραπεζικό λογαριασμό.

- πουλήστε το αυτοκίνητο σε έναν αντιπρόσωπο χρησιμοποιώντας το σύστημα Trade in.

- υποβάλετε αίτηση για επέκταση δανείου έως και 2 ετών.

Κόστος στεγαστικού δανείου

Το πλήρες κόστος της υποθήκης περιλαμβάνει:

1. Μέγεθος δανείου (κόστος του αγορασμένου ακινήτου μείον ). %201.jpg)

2. Το ποσό των τόκων που συσσωρεύτηκαν για ολόκληρη την περίοδο της υποθήκης.

3. Ασφάλιστρα που καταβάλλονται κατόπιν αιτήματος της τράπεζας:

- ασφάλιση περιουσίας που έχει δεσμευτεί έναντι των κινδύνων απώλειας και ζημίας·

- ασφάλιση ζωής του δανειολήπτη.

4. Δαπάνες εκτίμησης ακινήτων και λήψης αποσπάσματος από το μητρώο περιουσιακών δικαιωμάτων.

5. Το κόστος εγγραφής συναλλαγής σε συμβολαιογράφο.

6. Εφάπαξ τραπεζική προμήθεια για διεκπεραίωση/έκδοση δανείου.

7. Τα έξοδα του δανειολήπτη για την εξυπηρέτηση του τραπεζικού λογαριασμού.

Παράδειγμα υπολογισμού.Ο πελάτης αγοράζει ένα διαμέρισμα στη δευτερογενή αγορά, το κόστος του ακινήτου είναι 2.000.000 ρούβλια. Για την ολοκλήρωση της συναλλαγής, ο οφειλέτης σχεδιάζει να λάβει δάνειο ύψους 1.500.000 RUB, διάρκεια - 120 μήνες, ονομαστικό επιτόκιο - 13,5%. Τα έξοδα του πελάτη για την απόκτηση υποθήκης θα είναι:

- εφάπαξ τέλος διεκπεραίωσης δανείου – 1,5%.

- αποτίμηση ακίνητης περιουσίας - 3000 ρούβλια.

- ασφάλιση ζωής του δανειολήπτη και ακίνητης περιουσίας - 0,5% το καθένα (οι εισφορές καταβάλλονται ετησίως με βάση το χρέος του δανείου).

- Δαπάνες συμβολαιογράφου - 10.000 ρούβλια.

Όλα τα δεδομένα πρέπει να εισαχθούν στη φόρμα υπολογισμού της ηλεκτρονικής αριθμομηχανής και να συνοψιστούν.

Το πλήρες κόστος της υποθήκης (πραγματικό επιτόκιο) θα είναι 14,68% ετησίως.

Μέγιστο κόστος δανείου

Η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας έχει καθορίσει την οριακή αξία διαφόρων κατηγοριών πιστωτικών προϊόντων. Τράπεζες που υπερβαίνουν αυτούς τους δείκτες μπορεί να λογοδοτήσουν, συμπεριλαμβανομένης της ανάκλησης της άδειας τους.

Μέγιστη και μέση αγοραία αξία του συνολικού κόστους των δανείων

1. Το κόστος του δανείου εξαρτάται από το μέγεθος της προκαταβολής του πελάτη (για στεγαστικά δάνεια και δάνεια αυτοκινήτου). Όταν καταθέτετε πάνω από το 50% των ιδίων κεφαλαίων σας, οι τράπεζες μειώνουν το επιτόκιο και είναι λιγότερο απαιτητικές από πλευράς ασφάλισης.

2. Ο πελάτης μπορεί να επιλέξει μια ετήσια εξασφάλιση με βάση το ύψος του χρέους προς την τράπεζα. Στην περίπτωση αυτή, το ποσό του ασφαλίστρου θα μειώνεται κάθε χρόνο.

3. Είναι «φθηνότερο» να πάρεις δάνειο από τράπεζα παρά από οργανισμό μικροχρηματοδότησης. Ένα ξεχωριστό πλέγμα μέγιστων τιμών κόστους δανείου έχει αναπτυχθεί για MFO. Το πραγματικό επιτόκιο για ένα βραχυπρόθεσμο μη εξασφαλισμένο δάνειο που εκδίδεται από ένα MFO μπορεί να φτάσει το 900% ετησίως.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0