Το 6-NDFL για το 3ο τρίμηνο - ένα παράδειγμα πλήρωσης μπορείτε να το κατεβάσετε στο υλικό μας - απαιτείται να υποβληθεί από όλους τους εργοδότες. Ας θυμηθούμε τα βασικά σημεία του σχεδιασμού αυτής της φόρμας: συμπλήρωση γραμμή προς γραμμή, διαδικασία αντικατοπτρισμού διακοπών, αναρρωτικής άδειας και άλλων φορολογητέων και μη φορολογικών πληρωμών φόρου εισοδήματος φυσικών προσώπων, καθώς και προθεσμίες και κυρώσεις για την εκπρόθεσμη υποβολή υπολογισμούς στις εφορίες.

Ενότητες 6-NDFL

Το 6-NDFL αναφέρει γενικά αριθμητικά στοιχεία (χωρίς να υποδεικνύει συγκεκριμένους παραλήπτες) που παρέχει στην Ομοσπονδιακή Φορολογική Υπηρεσία πληροφορίες σχετικά με το ποσό του φόρου που παρακρατήθηκε κατά τη διάρκεια του έτους για το εισόδημα που καταβάλλεται από τον εργοδότη σε ιδιώτες και για τις προθεσμίες εντός των οποίων πρέπει να καταβληθεί αυτός ο φόρος καταβάλλονται στον προϋπολογισμό.

Μπορείτε να κατεβάσετε το έντυπο 6-NDFL.

Αυτή η αναφορά αποτελείται από μια σελίδα τίτλου και 2 ενότητες. Η ενότητα 1, σε αυξανόμενους αριθμούς από τρίμηνο σε τρίμηνο, αντικατοπτρίζει πληροφορίες σχετικά με τα δεδουλευμένα εισοδήματα, τις μειώσεις που εφαρμόζονται σε αυτό και το ποσό του φόρου εισοδήματος φυσικών προσώπων (συσσωρευμένος, παρακρατούμενος, μη παρακρατημένος, επιστρεφόμενος). Η ενότητα 2, σε σχέση μόνο με το τελευταίο τρίμηνο της περιόδου αναφοράς, συμπληρώνεται με στοιχεία για το ποσό του εισοδήματος που καταβάλλεται σε αυτό και το ποσό του φόρου εισοδήματος φυσικών προσώπων που σχετίζεται με αυτό το εισόδημα, καθώς και πληροφορίες για τις ημερομηνίες:

- Έκδοση εισοδήματος?

- παρακράτηση φόρου εισοδήματος φυσικών προσώπων από αυτόν·

- υποχρεωτική για την καταβολή φόρων.

Ανάλογα με αυτές τις ημερομηνίες, οι πληροφορίες που εμπίπτουν στην ενότητα 2 συλλέγονται σε διαφορετικές ομάδες, καθεμία από τις οποίες απαιτεί τη χρήση 5 γραμμών ενοτήτων. Μία ομάδα εμφανίζει δεδομένα για μία πληρωμή. Οι πληροφορίες περιλαμβάνονται σε μία ομάδα μόνο εάν και οι 3 ημερομηνίες συμπίπτουν. Και εδώ οι διαφορές στον χρόνο πληρωμής του φόρου, που περιέχονται στην παράγραφο 6 του άρθρου, παίζουν ιδιαίτερο ρόλο. 226 (λαμβάνοντας υπόψη τη ρήτρα 7 του άρθρου 6.1) του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας:

- για το μεγαλύτερο μέρος του εισοδήματος, αυτή η ημερομηνία αντιστοιχεί στην πρώτη εργάσιμη ημέρα μετά την ημέρα έκδοσης του εισοδήματος·

- για διακοπές και αναρρωτική άδεια συμπίπτει με την τελευταία ημέρα του μήνα πληρωμής, αλλά επιτρέπει μετάθεση λόγω σύμπτωσης με γενική ημέρα άδειας.

Διαδικασία συμπλήρωσης και δείγματος 6-NDFL για το 3ο τρίμηνο του 2018

Η μορφή της έκθεσης και η μεθοδολογία για την εισαγωγή δεδομένων σε αυτήν εγκρίθηκαν με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 14ης Οκτωβρίου 2015 Αρ. ММВ-7-11/450@.

Συμπεριλαμβανομένου στο 6-NDFL για 9 μήνες, καταχωρούνται πληροφορίες για τα ακόλουθα εισοδήματα των ατόμων:

- αμοιβές βάσει συμβάσεων εργασίας και αστικών συμβάσεων·

- παροχές διακοπών και αναρρωτικής άδειας·

- μπόνους και πρόσθετες πληρωμές·

Προσοχή!Τα μπλοκ των γραμμών 100-140 σχηματίζονται όσες πληρωμές έγιναν στις καθορισμένες ημερομηνίες. Οι πληροφορίες στις οποίες οι ημερομηνίες είσπραξης εισοδήματος, παρακράτησης και μεταφοράς φόρου είναι ίδιες ομαδοποιούνται σε ένα μπλοκ. Εάν τουλάχιστον μία ημέρα δεν ταιριάζει, είναι απαραίτητο να εμφανιστούν οι πληροφορίες σε ξεχωριστό μπλοκ γραμμών 100-140.

Ένα παράδειγμα συμπλήρωσης 6-NDFL για το 3ο τρίμηνο του 2018 μπορείτε να βρείτε στον ιστότοπό μας.

Η αναφορά θα πρέπει να ελέγχεται ως προς την ορθότητα της συμπλήρωσης και την αξιοπιστία των πληροφοριών που περιλαμβάνονται σε αυτήν. Ο έλεγχος στην πρώτη βάση θα βοηθήσει στην εξάλειψη περιττών ερωτήσεων από τους φορολογικούς υπαλλήλους και στη δεύτερη - στην αποφυγή της τιμωρίας που ορίζεται στην παράγραφο 1 του άρθρου. 126.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και ρήτρα 1 του άρθρου. 15.6 Κώδικας Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας.

Προθεσμία υποβολής συνοπτικών στοιχείων για το φόρο εισοδήματος φυσικών προσώπων

Ετοιμάστε και υποβάλετε τριμηνιαίες εκθέσεις το αργότερο:

- την τελευταία ημέρα του μήνα που ακολουθεί το αντίστοιχο τρίμηνο, σύμφωνα με την ενδιάμεση έκθεση για το έτος·

- 1 Απριλίου του έτους που ακολουθεί το έτος αναφοράς, αν μιλάμε για την ετήσια έκθεση.

Ισχύουν και οι δύο προθεσμίες, λαμβάνοντας υπόψη τη δυνατότητα (εάν συμπίπτουν με αργία) μετατόπισης σε μεταγενέστερη ημερομηνία (την πλησιέστερη εργάσιμη ημέρα).

Έτσι, το 2018, οι τριμηνιαίες εκθέσεις θα πρέπει να αποστέλλονται στην Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο έως τις 03/05, 31/07, 31/10. Το 6-NDFL για το 3ο τρίμηνο του 2018 θα πρέπει να υποβληθεί έως τα τέλη Οκτωβρίου.

Η αναφορά αποστέλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία ηλεκτρονικά εάν ο αριθμός των εργαζομένων του εργοδότη υπερβαίνει τα 25 άτομα. Με λιγότερους υπαλλήλους, μπορεί να υποβληθεί στα χαρτιά.

Η μη τήρηση των προθεσμιών και του τρόπου υποβολής επιφέρει τιμωρία για το άτομο που υποχρεούται να δηλώσει με τη μορφή:

- πρόστιμο για καθυστέρηση παράδοσης σύμφωνα με την ρήτρα 1.2 του άρθρου. 126 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

- δεσμεύοντας τον τρεχούμενο λογαριασμό σύμφωνα με την ρήτρα 3.2 του άρθρου. 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν η καθυστέρηση υπερβαίνει τις 10 εργάσιμες ημέρες.

- πρόστιμο βάσει του άρθρου. 119.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας για μη συμμόρφωση με τη μέθοδο αποστολής αναφοράς στη φορολογική αρχή.

Εάν δεν υποβληθεί η ετήσια δήλωση, το ύψος των κυρώσεων καθορίζεται σύμφωνα με την ρήτρα 1 του άρθρου 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας

Αποτελέσματα

Η αναφορά 6-NDFL είναι μια πηγή πληροφοριών για την Ομοσπονδιακή Φορολογική Υπηρεσία σχετικά με τα ποσά του φόρου εισοδήματος που συγκεντρώθηκαν από τους εργοδότες για πληρωμή κατά την περίοδο αναφοράς και τις προθεσμίες για την υποχρεωτική καταβολή του. Τα δεδομένα σε αυτό χωρίζονται σε 2 ενότητες: η πρώτη περιέχει στοιχεία για τον υπολογισμό του φόρου, τα οποία είναι το αποτέλεσμα όλων των δεδομένων που έχουν προκύψει από την αρχή του έτους και η δεύτερη αφορά μόνο συναλλαγές που πραγματοποιήθηκαν κατά το τελευταίο τρίμηνο του περίοδος αναφοράς.

Μια αναφορά πρέπει να δημιουργείται και να αποστέλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία σε τριμηνιαία βάση. Η μη έγκαιρη υποβολή της, η μη συμμόρφωση με το έντυπο παρουσίασης και η παραμόρφωση των πληροφοριών συνεπάγονται τιμωρία για τον αναφέροντα.

Εάν εξακολουθείτε να έχετε ερωτήσεις σχετικά με τη συμπλήρωση της φόρμας 6-NDFL, λάβετε μια άμεση απάντηση σε αυτές από ειδικευμένους λογιστές σε ένα ειδικό νήμα

Όλοι οι φορολογικοί πράκτορες υποβάλλουν υπολογισμούς 6-NDFL ξεκινώντας από το 1ο τρίμηνο του 2016. Αυτό το έντυπο υιοθετήθηκε για πιο αποτελεσματικό έλεγχο από τις φορολογικές αρχές σχετικά με τη δεδουλευμένη και παρακράτηση του φόρου εισοδήματος φυσικών προσώπων (διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 14ης Οκτωβρίου 2015 Αρ. ММВ-7-11/450). Τον Οκτώβριο, οι φορολογικοί πράκτορες υποβάλλουν τον Υπολογισμό για 9 μήνες, επομένως το ερώτημα πώς να συμπληρώσετε το 6-NDFL για το 3ο τρίμηνο του 2016 είναι ιδιαίτερα επίκαιρο τώρα.

Σε αυτό το άρθρο θα δούμε ποιες δυσκολίες μπορεί να συναντήσετε κατά τη συμπλήρωση της φόρμας 6-NDFL και θα δούμε επίσης ένα παράδειγμα Υπολογισμού για 9 μήνες.

Συμπλήρωση 6-NDFL για το 3ο τρίμηνο

Έχουν υιοθετηθεί οι ακόλουθες προθεσμίες για την υποβολή Υπολογισμού 6-NDFL στην Ομοσπονδιακή Φορολογική Υπηρεσία:

- για 1 τρίμηνο, εξάμηνο και 9 μήνες - μέχρι την τελευταία ημέρα του μήνα που ακολουθεί το τρίμηνο που έληξε,

- ανά έτος - έως την 1η Απριλίου του επόμενου έτους.

Εάν 25 ή λιγότερα άτομα έλαβαν εισόδημα από έναν πράκτορα κατά την περίοδο αναφοράς, τότε επιτρέπεται η υποβολή 6-NDFL σε χαρτί, διαφορετικά απαιτείται ηλεκτρονική υποβολή. Οι φορολογικοί πράκτορες, που έχουν ξεχωριστά τμήματα, πρέπει να υποβάλουν 6-NDFL για καθένα από αυτά ξεχωριστά και δεν έχει σημασία αν είναι όλοι εγγεγραμμένοι στην ίδια Ομοσπονδιακή Φορολογική Υπηρεσία ή σε διαφορετικά (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 01.08.2016 Αριθμ. ΒΣ-4-11/13984 ).

Σύνθεση της φόρμας 6-NDFL - Τίτλος και δύο ενότητες. Η ενότητα 1 είναι γενικοί φορολογικοί δείκτες και η Ενότητα 2 είναι το ποσό του πραγματικού εισοδήματος και του παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων κατά ημερομηνία.

Τα δεδομένα στο 6-NDFL εισάγονται σε δεδουλευμένη βάση. Λεπτομερείς οδηγίες για την εισαγωγή δεικτών στον Υπολογισμό περιέχονται στη Διαδικασία συμπλήρωσης 6-NDFL, που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 14ης Οκτωβρίου 2015 Αρ. ММВ-7-11/450. Η σελίδα τίτλου δεν προκαλεί ιδιαίτερες δυσκολίες κατά τη συμπλήρωση, αλλά θα εξετάσουμε τις υπόλοιπες ενότητες με περισσότερες λεπτομέρειες.

Στην Ενότητα 1 6-NDFL:

- Οι γραμμές 010-050 συμπληρώνονται για κάθε συντελεστή φόρου εισοδήματος φυσικών προσώπων χωριστά. Εάν τα δεδομένα που εισάγονται σε αυτές τις γραμμές δεν χωρούν σε μία σελίδα, συμπληρώνεται ο αριθμός των σελίδων που είναι απαραίτητος.

- Οι δείκτες των γραμμών 060-090 που συνοψίζονται από την αρχή του έτους αντικατοπτρίζονται μόνο στην πρώτη σελίδα της Ενότητας 1, εάν υπάρχουν πολλές τέτοιες σελίδες.

- Εάν καταβλήθηκαν μερίσματα σε φυσικά πρόσωπα, περιλαμβάνονται στο συνολικό φορολογητέο εισόδημα στη γραμμή 020 και κατανέμονται στη γραμμή 025. Ομοίως, το ποσό του φόρου «μερίσματος» περιλαμβάνεται στο συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων στη γραμμή 040 και κατανέμεται on line 045.

- Στη γραμμή 030, αναφέρονται συνολικά οι φορολογικές εκπτώσεις (άρθρα 217 και 218 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ενότητα 2 6-NDFL:

- Οι γραμμές 100-140 περιλαμβάνουν όχι μόνο τα ποσά του πραγματικού εισοδήματος και του φόρου εισοδήματος φυσικών προσώπων, αλλά και τις ημερομηνίες των αντίστοιχων συναλλαγών.

- Η ημερομηνία λήψης εισοδήματος στη γραμμή 100: η τελευταία ημέρα του μήνα - για μισθούς, ημέρα πληρωμής - για πληρωμές διακοπών και αναρρωτική άδεια.

- Στη γραμμή 110 - η ημέρα που καταβλήθηκε το εισόδημα στο φυσικό πρόσωπο, η οποία είναι και η ημέρα παρακράτησης του φόρου.

- Η προθεσμία για την πληρωμή του φόρου εισοδήματος φυσικών προσώπων στη γραμμή 120 είναι η επόμενη ημέρα μετά τη μεταφορά του εισοδήματος στο άτομο, και για τις αποδοχές αδειών και την άδεια ασθενείας - την τελευταία ημέρα του μήνα πληρωμής τους. Εάν αυτές οι ημέρες συμπίπτουν με Σαββατοκύριακα, τότε η πληρωμή μεταφέρεται στην εργάσιμη ημέρα που ακολουθεί.

- Στη γραμμή 130, πρέπει να αναφέρετε το εισόδημα που λάβατε για το μήνα, χωρίς να το μειώσετε με φορολογικές εκπτώσεις, εάν υπάρχουν (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 20 Ιουνίου 2016 Αρ. BS-4-11/10956).

- Τα ποσά του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκαν στη γραμμή 140 πρέπει να αναγράφονται πλήρως και δεν έχει σημασία αν μεταφέρθηκε ή όχι.

Σημείωση: αν και το Έντυπο 6-NDFL συμπληρώνεται για 9 μήνες σε δεδουλευμένη βάση, ο φόρος που παρακρατήθηκε τα δύο προηγούμενα τρίμηνα δεν αντικατοπτρίζεται στην Ενότητα 2. Ταυτόχρονα, οι δείκτες του 1ου και του 2ου τριμήνου περιλαμβάνονται στους γενικούς δείκτες της Ενότητας 1.

Τον Αύγουστο, η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας εξήγησε πώς να εμφανιστεί στο 6-NDFL ένας μισθός που συγκεντρώθηκε το ένα τρίμηνο και καταβλήθηκε το επόμενο. Για παράδειγμα, εάν ο μισθός του Σεπτεμβρίου καταβλήθηκε τον Οκτώβριο, τότε στον Υπολογισμό για 9 μήνες θα πρέπει να συμπεριληφθεί στο εισόδημα στη γραμμή 020 και ο φόρος σε αυτόν θα πρέπει να συμπεριληφθεί στον φόρο εισοδήματος φυσικών προσώπων στη γραμμή 040.

Το ποσό αυτό δεν περιλαμβάνεται στον παρακρατούμενο ή μη φόρο στις γραμμές 070 και 080. Στην ενότητα 2 του υπολογισμού για 9 μήνες, ο μισθός Σεπτεμβρίου δεν θα απεικονίζεται καθόλου. Αλλά κατά την προετοιμασία του φόρου εισοδήματος 6 φυσικών προσώπων για το 2016, ο μισθός και ο φόρος εισοδήματος φυσικών προσώπων για τον Σεπτέμβριο πρέπει να αναφέρονται τόσο στη γραμμή 070 όσο και στην ενότητα 2 (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 08/01/2016 Αρ. BS -4-11/13984).

6-NDFL για 9 μήνες. Γέμισμα δείγματος

Ακολουθεί ένα παράδειγμα συμπλήρωσης 6-NDFL για 9 μήνες:

Η Volna LLC συγκέντρωσε εισόδημα σε ιδιώτες στο ποσό των 2.650.600 ρούβλια για 9 μήνες του 2016, εκ των οποίων 46.600 ρούβλια ήταν μερίσματα. Το ποσό των κρατήσεων που παρέχεται για 9 μήνες είναι 95.650 ρούβλια. Ο φόρος με συντελεστή 13% ανήλθε σε 332.144 ρούβλια. Ο μισθός Ιουνίου (217.500 ρούβλια) μεταφέρθηκε στις 5 Ιουλίου, φόρος εισοδήματος φυσικών προσώπων για τον Ιούνιο - 27.911 ρούβλια. Οι μισθοί Σεπτεμβρίου καταβλήθηκαν στους υπαλλήλους της Volna στις 5 Οκτωβρίου. Φόρος εισοδήματος φυσικών προσώπων για τον Σεπτέμβριο – 36.904 ρούβλια.

Σε αυτήν την περίπτωση, το 6-NDFL για 9 μήνες, ένα παράδειγμα του οποίου δημοσιεύεται εδώ, θα συμπληρωθεί γραμμή προς γραμμή ως εξής:

020 - το συνολικό εισόδημα είναι 2.650.600 ρούβλια (αυτό περιλαμβάνει τον μισθό Σεπτεμβρίου).

030 – φορολογικές εκπτώσεις - 95.650 ρούβλια.

040 – το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων (συμπεριλαμβανομένου του μισθού Σεπτεμβρίου) είναι 332.144 ρούβλια.

025 – κατανέμουμε το ποσό των μερισμάτων που καταβλήθηκαν σε 46.600 ρούβλια.

045 – κατανέμουμε φόρο εισοδήματος φυσικών προσώπων στα μερίσματα - 6.058 ρούβλια.

070 – όλος ο φόρος εισοδήματος φυσικών προσώπων που παρακρατήθηκε μείον το υπολογιζόμενο ποσό από τον μισθό Σεπτεμβρίου – 295.240 ρούβλια.

Η ενότητα 2 του εντύπου 6-NDFL για το 3ο τρίμηνο του 2016 περιλαμβάνει τα ποσά εισοδήματος και φόρου Ιουνίου:

130 – μισθός Ιουνίου – 217.500 ρούβλια, ενώ η ημερομηνία στη γραμμή 100 είναι 30/06/2016.

140 - Προσωπικός φόρος εισοδήματος από τον μισθό Ιουνίου - 27.911 ρούβλια, η ημερομηνία παρακράτησης φόρου στη γραμμή 110 είναι 07/05/2016.

Ο φόρος εισοδήματος και ο φόρος εισοδήματος φυσικών προσώπων που αναφέρονται για τον Ιούλιο και τον Αύγουστο περιλαμβάνονται στις πραγματικές ημερομηνίες.

Ο μισθός Σεπτεμβρίου και ο φόρος εισοδήματος φυσικών προσώπων δεν θα συμπεριληφθούν στην Ενότητα 2, αλλά αργότερα θα πρέπει να συμπεριληφθούν στο Τμήμα 2 του ετήσιου φόρου εισοδήματος 6 ατόμων.

2-NDFL- πιστοποιητικό εισοδήματος φυσικού προσώπου, το οποίο χρησιμοποιείται τόσο για φορολογική δήλωση όσο και για προσωπικούς σκοπούς των φορολογουμένων. Αντανακλά το ποσό του εισοδήματος και το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε για την περίοδο αναφοράς. Αυτό το έντυπο υποβάλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία από οργανισμούς και επιχειρηματίες που πληρώνουν εισόδημα σε ιδιώτες. Το πιστοποιητικό συμπληρώνεται για κάθε άτομο ξεχωριστά. Το έντυπο του πιστοποιητικού και η διαδικασία συμπλήρωσής του εγκρίθηκαν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 30ης Νοεμβρίου 2015 Αρ. ММВ-7-11/485@ (τελευταία έκδοση σύμφωνα με).

Ο κύριος σκοπός του 2-NDFL είναι αναφορά στην Ομοσπονδιακή Φορολογική Υπηρεσία. Οι επιθεωρητές το χρειάζονται για να ελέγξουν εάν ο φορολογικός πράκτορας (συχνά ο εργοδότης) έχει υπολογίσει σωστά το ποσό του φόρου εισοδήματος φυσικών προσώπων.

Το πιστοποιητικό υποβάλλεται από τον φορολογικό πράκτορα στις ακόλουθες περιπτώσεις:

- Αν πλήρωσε εισόδημα που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων.

- Αν πλήρωσε εισοδήματα από τα οποία δεν μπορεί να παρακρατηθεί φόρος εισοδήματος φυσικών προσώπων. Στην περίπτωση αυτή, εντός δύο μηνών από τη λήξη της φορολογικής περιόδου, αυτό πρέπει να δηλωθεί στην Ομοσπονδιακή Φορολογική Υπηρεσία και να υποβληθεί το εν λόγω πιστοποιητικό με βάση τα αποτελέσματα της φορολογικής περιόδου.

Ένας άλλος σκοπός του 2-NDFL - έκδοση σε ιδιώτες, στους οποίους έγιναν πληρωμές εισοδήματος, σύμφωνα με την αίτησή τους. Συνήθως αυτό απαιτείται:

- για να συμπληρώσετε τη δήλωση 3-NDFL (απαιτούνται πληροφορίες από το 2-NDFL).

- για τη λήψη δανείου·

- να παρέχει μια νέα θέση εργασίας για να λάβετε έκπτωση φόρου (σε αυτήν την περίπτωση, λαμβάνεται υπόψη το εισόδημα από την αρχή του έτους, συμπεριλαμβανομένου του προηγούμενου τόπου εργασίας, εάν έχει αλλάξει).

- για άλλους σκοπούς.

Ο υπάλληλος δεν υποχρεούται να αναφέρει στην αίτηση γιατί χρειαζόταν 2-NDFL. Σε κάθε περίπτωση, ο φορολογικός πράκτορας υποχρεούται να εκδώσει τη βεβαίωση αυτή.

Το έντυπο αναφοράς 2-NDFL άλλαξε με παραγγελία της 17ης Ιανουαρίου 2018 Αρ. ММВ-7-11/19@. Στο άρθρο μας δίνουμε ένα παράδειγμα συμπλήρωσης μιας νέας φόρμας.

Σε ποιον απευθύνεται το πιστοποιητικό;

Πρέπει να συνταχθεί το 2-NDFL για κάθε άτομοστους οποίους ο φορολογικός πράκτορας κατέβαλε εισόδημα κατά την περίοδο αναφοράς. Αλλά υπάρχει εξαιρέσεις:

- πρόσωπα στα οποία καταβλήθηκε εισόδημα βάσει συμφωνιών αγοραπωλησιών;

- επιχειρηματίεςμε τους οποίους συνήφθησαν αστικές συμβάσεις·

- άτομα που πληρώθηκαν μερίσματα(αν ο φορολογικός πράκτορας είναι ανώνυμη εταιρεία).

Προθεσμίες υποβολής

Τα πάντα σχετικά με τη διαδικασία συμπλήρωσης της φόρμας καθορίζονται στην εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 30 Οκτωβρίου 2015 Αρ. ММВ-7–11/485@. Αυτό το έγγραφο ενέκρινε επίσης τη μορφή για την αποστολή 2-NDFL σε ηλεκτρονική μορφή.

Το πιστοποιητικό υπογράφεται απευθείας από τον επικεφαλής του οργανισμού (IP) ή από άτομο εξουσιοδοτημένο να υπογράψει μια παραγγελία ή άλλο εσωτερικό έγγραφο. Έτσι, το 2-NDFL μπορεί να υπογραφεί από τον αρχιλογιστή ή τον αναπληρωτή του, τον υπεύθυνο λογιστή για τη μισθοδοσία κ.λπ.

Προθεσμίες υποβολήςΣε γενικές γραμμές, οι πληροφορίες έχουν ως εξής:

- 2-NDFL με το σύμβολο 1 - όχι αργότερα 1 Απριλίου,

- 2-NDFL με το σύμβολο 2 - όχι αργότερα 1η Μαρτιου.

Αναφορά 2-NDFL για το 2017έτος με το σήμα 1 εξυπηρετείται έως τις 2 Απριλίου 2018, αφού η 1η Απριλίου πέφτει Κυριακή.

Διαδικασία συμπλήρωσης της φόρμας 2-NDFL

Η βοήθεια αποτελείται από έναν τίτλο και πέντε ενότητες:

- Επικεφαλίδα

- Ενότητα 1 «Στοιχεία σχετικά με τον φορολογικό πράκτορα»

- Ενότητα 2 «Στοιχεία για ένα φυσικό πρόσωπο - αποδέκτη εισοδήματος»

- Ενότητα 3 «Εισόδημα που φορολογείται με συντελεστή __%»

- Ενότητα 4 «Τυπικές, κοινωνικές εκπτώσεις και φόροι ιδιοκτησίας»

- Ενότητα 5 «Συνολικά ποσά εισοδήματος και φόρου»

Επικεφαλίδα

Παράδειγμα συμπλήρωσης τίτλου

Ο τίτλος αναφέρει:

Ετοςγια το οποίο υποβάλλεται βεβαίωση, για παράδειγμα 2017.

Αριθμόςπιστοποιητικά - η αρίθμηση είναι συνεχής και διαδοχική, χωρίς διακοπές ή επαναλήψεις. Οι αριθμοί ξεκινούν από το 1 και συνεχίζονται εντός του έτους αναφοράς. Από την επόμενη χρονιά η αρίθμηση θα ξεκινήσει ξανά από το 1. Για διορθωτικό ή ακυρωτικό πιστοποιητικό αναγράφεται ο αριθμός του πρωτεύοντος πιστοποιητικού (δηλαδή προηγουμένως υποβληθέντος).

Από— ημερομηνία του πιστοποιητικού με τη μορφή ΗΗ.ΜΜ.ΕΕΕΕ, για παράδειγμα 02/09/2018. Για διορθωτικό ή ακυρωτικό πιστοποιητικό, επίσης η τρέχουσα ημερομηνία.

Σημάδιεισάγεται ο κωδικός:

- Το πιστοποιητικό υποβάλλεται σε σχέση με πρόσωπα για τα οποία έχει παρακρατηθεί πλήρως ο φόρος εισοδήματος φυσικών προσώπων, ακόμη και κατόπιν αιτήματος ιδιώτη

- Η βεβαίωση υποβάλλεται σε σχέση με πρόσωπα για τα οποία δεν παρακρατείται φόρος εισοδήματος φυσικών προσώπων

- Η βεβαίωση υποβάλλεται σε σχέση με πρόσωπα για τα οποία παρακρατείται εξ ολοκλήρου ο φόρος εισοδήματος φυσικών προσώπων από τον νόμιμο διάδοχο του φορολογικού αντιπροσώπου

- Η βεβαίωση υποβάλλεται σε σχέση με πρόσωπα για τα οποία δεν έχει παρακρατηθεί φόρος εισοδήματος φυσικών προσώπων από τον νόμιμο διάδοχο του φορολογικού αντιπροσώπου

Ο πιο συχνά χρησιμοποιούμενος κώδικας είναι 1 .

Αριθμός διόρθωσης- υποδεικνύεται 00 για αρχική αναφορά, 01, κ.λπ. - για διόρθωση, 99 - για ακύρωση.

στην Ομοσπονδιακή Φορολογική Υπηρεσία— κωδικός μητρώου εφορίας.

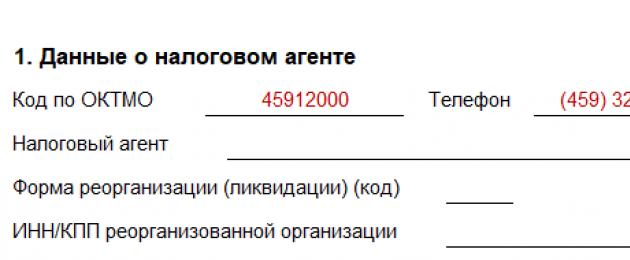

Ενότητα 1. Πληροφορίες σχετικά με τον φορολογικό πράκτορα

Κωδικός OKTMO— υποδεικνύονται οι παράμετροι του τμήματος που κατέβαλε το εισόδημα (εάν το πρώτο - κωδικοί του επικεφαλής, εάν είναι ξεχωριστοί - οι κωδικοί του ξεχωριστού τμήματος) σύμφωνα με τον Πανρωσικό ταξινομητή δημοτικών εδαφών OK 033-2013, εγκεκριμένο . με εντολή Rosstandart της 14ης Ιουνίου 2013 Αρ. 159-st. Το πεδίο αποτελείται από 11 γνωστούς. Εάν ο κωδικός έχει 8 χαρακτήρες, δεν τοποθετούνται χαρακτήρες στα δεξιά.

Εάν κατά τη διάρκεια του έτους αναφοράς ένας υπάλληλος εργάστηκε σε πολλά τμήματα που βρίσκονται σε περιοχές με διαφορετικούς κωδικούς OKTMO, τότε για κάθε τμήμα πρέπει να εκδώσετε το δικό σας πιστοποιητικό και να αναφέρετε τον κωδικό σας σε αυτό.

Οι επιχειρηματίες βάζουν έναν κωδικό στο UTII ή στο PSN ανάλογα με τον τόπο δραστηριότητας.

Μεμονωμένοι επιχειρηματίες που χρησιμοποιούν άλλα φορολογικά συστήματα, καθώς και συμβολαιογράφοι, δικηγόροι και άλλοι, ορίζουν τον κωδικό στον τόπο διαμονής τους.

Ο νόμιμος διάδοχος του φορολογικού αντιπροσώπου υποδεικνύει τον κωδικό OKTMO στην τοποθεσία του αναδιοργανωμένου οργανισμού ή σε ξεχωριστό τμήμα του αναδιοργανωμένου οργανισμού.

ΚΑΣΣΙΤΕΡΟΣ— 10 χαρακτήρες για νομικά πρόσωπα, 12 χαρακτήρες για μεμονωμένους επιχειρηματίες.

σημείο ελέγχου- συμπληρώνεται μόνο από νομικά πρόσωπα. Εάν ένας οργανισμός έχει ξεχωριστό τμήμα, τοποθετείται ένα σημείο ελέγχου στη θέση του ξεχωριστού τμήματος.

Εάν κατά τη διάρκεια του έτους αναφοράς ένας υπάλληλος εργάστηκε σε πολλά τμήματα, τότε για κάθε τμήμα πρέπει να εκδώσετε το δικό σας πιστοποιητικό και να υποδείξετε το σημείο ελέγχου σας σε αυτό.

Φορολογικός πράκτορας— το συντομευμένο όνομα (σε περίπτωση απουσίας, το πλήρες όνομα) του οργανισμού αναγράφεται σύμφωνα με τα συστατικά του έγγραφα. Σε αυτήν την περίπτωση, το τμήμα περιεχομένου (συντομογραφία ή όνομα) βρίσκεται στην αρχή της γραμμής. Παραδείγματα: «σχολείο Νο. 25», «ΟΚΒ «Βύμπελ».

Εάν το Πιστοποιητικό υποβληθεί από τον νόμιμο διάδοχο του αναδιοργανωμένου οργανισμού, αναγράφεται το όνομα του αναδιοργανωμένου οργανισμού ή χωριστού τμήματος του αναδιοργανωμένου οργανισμού.

Οι επιχειρηματίες εισάγουν το επώνυμο, το όνομα και το πατρώνυμο τους σύμφωνα με το έγγραφο ταυτότητάς τους. Δεν επιτρέπονται συντομογραφίες. Ένα διπλό επώνυμο γράφεται με παύλα. Παράδειγμα: Nemirovich-Danchenko Vladimir Ivanovich.

Μορφή αναδιοργάνωσης (εκκαθάριση)ο κωδικός αναγράφεται:

- Εκκαθάριση

- Μετατροπή

- Συγχώνευση

- Διαχωρισμός

- Ενταξη

- Διαίρεση με ταυτόχρονη ένταξη

Εάν ο οργανισμός δεν εκκαθαριστεί, μεταμορφωθεί κ.λπ., τότε το πεδίο παραμένει κενό.

Τα πεδία «Έντυπο αναδιοργάνωσης (εκκαθάριση) (κωδικός)» και «ΑΦΜ/ΚΠΠ του αναδιοργανωμένου οργανισμού» είναι υποχρεωτικά κατά τη συμπλήρωση του πεδίου «Χαρακτηριστικό» με την τιμή "3"ή "4"

ΑΦΜ/ΚΠΠ του αναδιοργανωμένου οργανισμού— υποδεικνύεται για έναν αναδιοργανωμένο οργανισμό ή ξεχωριστό τμήμα ενός αναδιοργανωμένου οργανισμού.

Ενότητα 2. Πληροφορίες για τον μεμονωμένο αποδέκτη του εισοδήματος

ΑΦΜ στη Ρωσική Ομοσπονδία- ΑΦΜ ατόμου που επιβεβαιώνει την εγγραφή στην Ομοσπονδιακή Φορολογική Υπηρεσία. Εάν δεν υπάρχει ΑΦΜ, αυτό το πεδίο δεν συμπληρώνεται.

ΑΦΜ στη χώρα ιθαγένειας- υποδεικνύεται εάν ο αλλοδαπός έχει ΑΦΜ ή ισοδύναμο. Για πολίτες της Ρωσικής Ομοσπονδίας, το πεδίο δεν συμπληρώνεται.

Πλήρες όνομα- υποδεικνύεται σύμφωνα με το έγγραφο ταυτότητας που αναφέρεται παρακάτω. Μεσαίο όνομα εάν είναι διαθέσιμο. Δεν επιτρέπονται συντομογραφίες. Για να δηλώσετε το πλήρες όνομα των αλλοδαπών, μπορείτε να χρησιμοποιήσετε το λατινικό αλφάβητο.

Καθεστώς φορολογούμενου- αναγράφεται ο κωδικός:

- για κάτοικο της Ρωσικής Ομοσπονδίας

- για μη κατοίκους της Ρωσικής Ομοσπονδίας

- για μη κάτοικο της Ρωσικής Ομοσπονδίας που αναγνωρίζεται ως ειδικός υψηλής ειδίκευσης

- για συμμετέχοντες στο κρατικό πρόγραμμα για την παροχή βοήθειας στην εθελοντική επανεγκατάσταση στη Ρωσία συμπατριωτών που ζουν στο εξωτερικό και δεν είναι κάτοικοι της Ρωσικής Ομοσπονδίας

- για πρόσφυγες και άτομα που έχουν λάβει προσωρινό άσυλο στη Ρωσία και δεν είναι κάτοικοι της Ρωσικής Ομοσπονδίας

- για αλλοδαπούς πολίτες που εργάζονται στη Ρωσία βάσει διπλώματος ευρεσιτεχνίας

Εάν κατά τη διάρκεια του έτους ένα άτομο άλλαξε υπηκοότητα και σε μια συγκεκριμένη περίοδο ήταν κάτοικος της Ρωσικής Ομοσπονδίας, δίνεται το 1 για τους αλλοδαπούς που εργάζονται βάσει διπλώματος ευρεσιτεχνίας, σε κάθε περίπτωση, δίνεται το 6.

Ημερομηνια γεννησης- ημερομηνία με τη μορφή ΗΗ.ΜΜ.ΕΕΕΕ, για παράδειγμα 04/01/1992.

Ιθαγένεια- υποδεικνύεται ο κωδικός σύμφωνα με τον Παν-ρωσικό ταξινομητή χωρών του κόσμου (OKSM). Για Ρώσους πολίτες - κωδικός 643 . Εάν ένα άτομο δεν έχει υπηκοότητα, αναγράφεται ο κωδικός της χώρας που εξέδωσε το έγγραφο ταυτότητας.

Κωδικός εγγράφου ταυτότητας- υποδεικνύεται σύμφωνα με το βιβλίο αναφοράς «Κωδικοί τύπων εγγράφων που αποδεικνύουν την ταυτότητα του φορολογούμενου» του Παραρτήματος 1 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας Αρ. ММВ-7-11/485@. Παράδειγμα: 21 - Ρωσικό διαβατήριο, 07 - στρατιωτική ταυτότητα.

Σειρά και αριθμός- Υποδεικνύονται τα στοιχεία του εγγράφου: σειρά και αριθμός εγγράφου, δεν έχει τοποθετηθεί το σύμβολο "Όχι".

Διεύθυνση κατοικίας, ταχυδρομικός κώδικας, περιοχή, πόλη κ.λπ.- η συμπλήρωση όλων των πεδίων διεύθυνσης ακυρώθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 17ης Ιανουαρίου 2018 Αρ. ММВ-7-11/19@.

Ενότητα 3. Φορολογείται εισόδημα με συντελεστή __%

Η ενότητα 3 περιέχει πληροφορίες σχετικά με το εισόδημα που έχει δεδουλευμένο και πράγματι έλαβε ένα φυσικό πρόσωπο σε μετρητά ή σε είδος, καθώς και με τη μορφή υλικών οφελών, ανά μήνα της φορολογικής περιόδου και τις αντίστοιχες επαγγελματικές κρατήσεις.

Οι τυπικές, κοινωνικές εκπτώσεις και φόροι ιδιοκτησίας αντικατοπτρίζονται στην ενότητα 4.

Τα έσοδα του προηγούμενου έτους που καταβλήθηκαν το επόμενο έτος αντικατοπτρίζονται στη βεβαίωση του προηγούμενου έτους. Εάν το εισόδημα καταβλήθηκε μετά την υποβολή του πιστοποιητικού του προηγούμενου έτους (για παράδειγμα, τον Απρίλιο του επόμενου έτους), είναι απαραίτητο να εκδοθεί διορθωτική βεβαίωση.

Κατά την έκδοση πιστοποιητικού με σημάδι 1 και 3Αυτή η ενότητα αναφέρει όλα τα εισοδήματα: τόσο εκείνα από τα οποία παρακρατείται φόρος εισοδήματος φυσικών προσώπων όσο και εκείνα από τα οποία δεν παρακρατείται φόρος εισοδήματος φυσικών προσώπων.

Κατά την έκδοση πιστοποιητικού με σημάδι 2 και 4Αυτή η ενότητα υποδεικνύει εισοδήματα από τα οποία ο φορολογικός πράκτορας δεν παρακράτησε φόρο εισοδήματος φυσικών προσώπων.

Κατά τη σύνταξη πιστοποιητικού ακύρωσης, η ενότητα 3 δεν συμπληρώνεται.

Ο τίτλος υποδεικνύει ποια ποσοστό __%έχουν υπολογιστεί τα ποσά φόρου. Εάν κατά τη διάρκεια του έτους αναφοράς σε ένα άτομο καταβλήθηκε εισόδημα με διαφορετικά ποσοστά, αυτή η ενότητα συμπληρώνεται για κάθε συντελεστή.

Ποιοι μπορεί να είναι οι συντελεστές φόρου εισοδήματος φυσικών προσώπων:

- 13% — ο βασικός συντελεστής για φορολογικούς κατοίκους της Ρωσικής Ομοσπονδίας. Ο συντελεστής αυτός ισχύει για: μισθούς, αμοιβές βάσει αστικών συμβάσεων, εισόδημα από πώληση ακινήτων, μερίσματα κ.λπ. Σε ορισμένες περιπτώσεις, το εισόδημα των μη κατοίκων φορολογείται με συντελεστή 13%: από απασχόληση. από την άσκηση εργασιακών δραστηριοτήτων ως ειδικού υψηλής ειδίκευσης· από την υλοποίηση εργασιακών δραστηριοτήτων από συμμετέχοντες στο Κρατικό Πρόγραμμα για την Προώθηση της Εθελοντικής Επανεγκατάστασης Συμπατριωτών που ζουν στο εξωτερικό στη Ρωσική Ομοσπονδία· από την εκτέλεση εργασιακών καθηκόντων από μέλη πληρώματος πλοίων που φέρουν ρωσική σημαία

- 15% — ποσοστό για μη κατοίκους της Ρωσικής Ομοσπονδίας που λαμβάνουν μερίσματα από ρωσικούς οργανισμούς

- 30% — ποσοστό για άλλα εισοδήματα φυσικών προσώπων μη κατοίκων

- 35% — φορολογικός συντελεστής εισοδήματος από κέρδη, έπαθλα, έσοδα από τόκους από καταθέσεις και σε ορισμένες άλλες περιπτώσεις

Μήνας— ο αριθμός του μήνα για τον οποίο συγκεντρώθηκαν τα έσοδα αναγράφεται με χρονολογική σειρά.

Κωδικός εσόδων- υποδείξτε τον αντίστοιχο κωδικό εισοδήματος, επιλεγμένο από το "".

Ποσό εισοδήματος— το ποσό των δεδουλευμένων και όντως εισπραχθέντων εσόδων αντικατοπτρίζεται σύμφωνα με τον καθορισμένο κωδικό εισοδήματος.

Κατά την έκδοση πιστοποιητικού με χαρακτηριστικό 2 ή 4, αναφέρεται το ποσό του εισοδήματος από το οποίο δεν παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων.

Κωδικός έκπτωσης- απέναντι από τα είδη εισοδήματος για τα οποία προβλέπονται κατάλληλες μειώσεις ή δεν υπόκεινται σε πλήρη φορολογία, αναφέρετε τον αντίστοιχο κωδικό έκπτωσης, που επιλέγεται από το «».

Για τα εισοδήματα που αναφέρονται στα άρθρα 214.1, 214.2 και 214.3 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (εισόδημα από τίτλους, καταθέσεις, repos), μπορούν να αναφέρονται πολλοί κωδικοί έκπτωσης για έναν κωδικό εισοδήματος. Στη συνέχεια, ο πρώτος κωδικός αντικατοπτρίζεται απέναντι από τον κωδικό εισοδήματος και οι υπόλοιποι εμφανίζονται στις παρακάτω γραμμές χωρίς να συμπληρώσετε τα πεδία «Μήνας», «Κωδικός εισοδήματος» και «Ποσό εισοδήματος».

Το ποσό της έκπτωσης- συμπληρώνεται μόνο για εισόδημα για το οποίο παρέχονται επαγγελματικές κρατήσεις και για εισόδημα που δεν υπόκειται πλήρως σε φόρο εισοδήματος φυσικών προσώπων σύμφωνα με το άρθρο 217 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Το ποσό της έκπτωσης δεν πρέπει να υπερβαίνει το ποσό του εισοδήματος.

Ενότητα 4. Τυπικές, κοινωνικές εκπτώσεις και φόροι ιδιοκτησίας

Αυτές οι μειώσεις παρέχονται μόνο για εισοδήματα που υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων με συντελεστή 13%, και μόνο σε κατοίκους Ρωσίας. Κατά τη σύνταξη πιστοποιητικού ακύρωσης, η ενότητα 4 δεν συμπληρώνεται.

Κωδικός έκπτωσης- αναφέρετε τον αντίστοιχο τυπικό κωδικό έκπτωσης από τον κατάλογο «Κωδικοί τύπων εκπτώσεων φορολογουμένων» (Παράρτημα Νο. 2 στην εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 10 Σεπτεμβρίου 2015 Αρ. ММВ-7-11/387@). Εάν το είδος της έκπτωσης δεν υπάρχει στον κατάλογο, θα πρέπει να αναφέρεται ο κωδικός 620 (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 11 Φεβρουαρίου 2014 Αρ. BS-4-11/2189).

Το ποσό της έκπτωσης- σύμφωνα με τον καθορισμένο κωδικό.

Ειδοποίηση που επιβεβαιώνει το δικαίωμα έκπτωσης κοινωνικού φόρου. Σε περίπτωση κοινωνικής/περιουσιακής έκπτωσης συμπληρώνεται ειδοποίηση που επιβεβαιώνει το δικαίωμα έκπτωσης φόρου περιουσίας. Αναγράφεται ο αριθμός και η ημερομηνία της γνωστοποίησης, καθώς και ο κωδικός της φορολογικής αρχής που εξέδωσε τη γνωστοποίηση. Εάν υπάρχουν πολλές ειδοποιήσεις, συμπληρώνονται πολλές γραμμές για να αντικατοπτρίζουν τις λεπτομέρειες όλων των ειδοποιήσεων.

Ενότητα 5. Συνολικά έσοδα και ποσά φόρου

Η ενότητα 5 αντικατοπτρίζει τα ποσά των δεδουλευμένων και των πράγματι εισπραχθέντων εισοδημάτων, καθώς και τα ποσά του δεδουλευμένου, παρακρατηθέντος και μεταφερόμενου φόρου εισοδήματος φυσικών προσώπων με τον συντελεστή που καθορίζεται στην ενότητα 3.

Εάν κατά τη διάρκεια του έτους αναφοράς σε ένα άτομο καταβλήθηκε εισόδημα με διαφορετικά ποσοστά, αυτή η ενότητα συμπληρώνεται για κάθε συντελεστή.

Τα δεδομένα σχετικά με τα δεδουλευμένα ποσά φόρου εισοδήματος φυσικών προσώπων πρέπει να στρογγυλοποιούνται στα πλήρη ρούβλια σύμφωνα με την παράγραφο 6 του άρθρου 52 του Κώδικα - ένα ποσό φόρου μικρότερο από 50 καπίκια απορρίπτεται και ένα ποσό φόρου 50 καπίκων ή περισσότερο στρογγυλοποιείται στο πλήρες ρούβλι...

Κατά τη σύνταξη πιστοποιητικού ακύρωσης, η ενότητα 5 δεν συμπληρώνεται.

Συνολικό εισόδημα- το ποσό των δεδουλευμένων και όντως εισπραχθέντων εσόδων εξαιρουμένων των κρατήσεων που αντικατοπτρίζονται στις ενότητες 3 και 4.

Κατά την έκδοση πιστοποιητικού με τα χαρακτηριστικά 2 και 4, αυτή η παράγραφος υποδεικνύει το συνολικό ποσό εισοδήματος από το οποίο ο φορολογικός πράκτορας δεν παρακράτησε φόρο εισοδήματος φυσικών προσώπων και το οποίο αντικατοπτρίζεται στην ενότητα 3 του πιστοποιητικού.

Η φορολογική βάση- η βάση από την οποία υπολογίστηκε ο φόρος εισοδήματος φυσικών προσώπων. Ισούται με τη διαφορά μεταξύ του «Συνολικού Ποσού Εισοδήματος» και του συνολικού ποσού των κρατήσεων που αντικατοπτρίζεται στις ενότητες 3 και 4 του πιστοποιητικού.

Υπολογισμένο ποσό φόρου- Το συνολικό ποσό του δεδουλευμένου φόρου εισοδήματος φυσικών προσώπων.

Ποσό πάγιων προκαταβολών- ο δεδουλευμένος φόρος εισοδήματος φυσικών προσώπων μειώνεται κατά το ποσό αυτό.

Ποσό φόρου που παρακρατήθηκε— συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε. Για αναφορά, τα σημάδια 2 ή 4 σημειώνονται με μηδέν.

Μεταφερόμενο ποσό φόρου— το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που μεταφέρθηκε. Για αναφορά, τα σημάδια 2 ή 4 σημειώνονται με μηδέν.

Ποσό φόρου που παρακρατήθηκε από τον φορολογικό πράκτορα— το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε καθ' υπέρβαση που δεν επιστράφηκε από τον φορολογικό πράκτορα, καθώς και το ποσό της υπερκαταβολής του φόρου που προκύπτει από το γεγονός ότι το φορολογικό καθεστώς ενός ατόμου άλλαξε κατά το έτος αναφοράς. Για αναφορά, τα σημάδια 2 ή 4 σημειώνονται με μηδέν.

Ποσό φόρου που δεν παρακρατήθηκε από τον φορολογικό πράκτορα- το ποσό του δεδουλευμένου φόρου εισοδήματος φυσικών προσώπων που ο φορολογικός πράκτορας δεν παρακράτησε κατά την περίοδο αναφοράς.

Ειδοποίηση που επιβεβαιώνει το δικαίωμα μείωσης του φόρου για πάγιες προκαταβολές— να συμπληρωθεί εάν υπάρχει κατάλληλη ειδοποίηση. Αναγράφεται ο αριθμός και η ημερομηνία της γνωστοποίησης, καθώς και ο κωδικός της φορολογικής αρχής που εξέδωσε τη γνωστοποίηση.

Τελικό μέρος

Φορολογικός πράκτορας— ο κωδικός αναφέρεται:

- εάν το Πιστοποιητικό υποβάλλεται από φορολογικό πράκτορα (διάδοχος του φορολογικού πράκτορα)

- εάν το Πιστοποιητικό υποβάλλεται από εκπρόσωπο του φορολογικού πράκτορα (διάδοχο του φορολογικού πράκτορα)

Πλήρες όνομα— αναφέρεται το πλήρες επώνυμο, το όνομα, το πατρώνυμο (εάν υπάρχει) του προσώπου που υπέβαλε το πιστοποιητικό.

Όνομα του εγγράφου που επιβεβαιώνει την εξουσία του αντιπροσώπου- υποδεικνύεται στην περίπτωση που το πιστοποιητικό υποβάλλεται από αντιπρόσωπο.

Δείγμα συμπλήρωσης του πιστοποιητικού 2-NDFL το 2018

2-NDFL - νέα φόρμα από 17 Ιανουαρίου 2018

2-NDFL - νέα φόρμα από 17 Ιανουαρίου 2018

Κατεβάστε τη φόρμα και το παράδειγμα συμπλήρωσης 2-NDFL

Κωδικοί εισοδήματος και κωδικοί έκπτωσης

Πέρυσι έχουν γίνει αλλαγές στους κωδικούς εισοδήματος. Μερικά από αυτά έχουν διευκρινιστεί και οι παλιοί κώδικες έχουν επίσης εξαφανιστεί (για παράδειγμα, 1543 και 2791).

Δημοφιλείς κωδικοί εισοδήματος για 2-NDFL

Στα τέλη Δεκεμβρίου 2016 ο κατάλογος των κωδικών έκπτωσης έχει αλλάξει. Ειδικότερα, παλαιότερα υπήρχαν γενικοί κώδικες για τους γονείς, συμπεριλαμβανομένων των θετών γονέων, καθώς και των κηδεμόνων, των θετών γονέων και των διαχειριστών. Δεδομένου ότι καθορίστηκαν νέα ποσά έκπτωσης για διαφορετικές κατηγορίες, αυτοί οι κωδικοί διαχωρίστηκαν.

Οι πιο δημοφιλείς κωδικοί έκπτωσης βρίσκονται στον παρακάτω πίνακα.

Δημοφιλείς κωδικοί έκπτωσης για 2-NDFL

|

Περιγραφή |

|

|---|---|

|

τυπική έκπτωση για το πρώτο παιδί σε έναν γονέα (μονό ποσό) - 1.400 ρούβλια. |

|

|

τυπική έκπτωση για ένα δεύτερο παιδί σε έναν γονέα (μονό ποσό) - 1.400 ρούβλια. |

|

|

τυπική έκπτωση για το τρίτο και το επόμενο παιδί στον γονέα (μονό ποσό) |

|

|

έκπτωση περιουσίας στο ποσό που δαπανήθηκε για την αγορά (κατασκευή) κατοικίας |

|

|

κοινωνική έκπτωση για δαπάνες εργαζομένων για παροχή μη κρατικών συντάξεων, εθελοντική συνταξιοδοτική ασφάλιση, εθελοντική ασφάλιση ζωής |

|

|

επαγγελματική έκπτωση βάσει της ΣΔΣ για την εκτέλεση εργασιών (παροχή υπηρεσιών) |

|

|

έκπτωση από το κόστος των δώρων (έως 4.000 ρούβλια ετησίως) |

|

|

έκπτωση από το ποσό της οικονομικής βοήθειας (έως 4.000 ρούβλια ετησίως). |

Ποινικές ρήτρες

Για καθυστερημένη κατάθεση του 2-NDFL, ισχύουν οι ακόλουθες κυρώσεις:

- πρόστιμο για οργανισμό σύμφωνα με την παράγραφο 1 του άρθρου 126 του φορολογικού κώδικα - 200 ρούβλια για κάθε πιστοποιητικό που δεν υποβάλλεται εγκαίρως;

- πρόστιμο για υπάλληλο σύμφωνα με το Μέρος 1 του άρθρου 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας - 300-500 ρούβλια.

Για ψευδείς πληροφορίες που περιέχονται στο 2-NDFL, για παράδειγμα, για την ένδειξη του ΑΦΜ άλλου ατόμου, επιβάλλεται πρόστιμο 500 ρούβλια για κάθε λανθασμένο πιστοποιητικό.

Μπορείτε να αποφύγετε κυρώσεις για ψευδείς πληροφορίες με τον τυπικό τρόπο: εάν το σφάλμα εντοπιστεί ανεξάρτητα, τότε πριν το ανακαλύψει η Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας, πρέπει να υποβάλετε ένα ενημερωμένο Έντυπο 2-NDFL.

Αξίζει να υποβάλετε το πιστοποιητικό εκ των προτέρων για να δοθεί χρόνος για διόρθωση;Από την με αριθμό 03-04-06/38424 επιστολή του Υπουργείου Οικονομικών με ημερομηνία 30 Ιουνίου 2016 προκύπτει ότι αυτό δεν έχει νόημα.

Εξήγηση. Ο οργανισμός κατέθεσε το 2-NDFL νωρίτερα από το χρονοδιάγραμμα, για παράδειγμα, στις αρχές Φεβρουαρίου. Η φορολογική αρχή εντόπισε σφάλματα κατά τον έλεγχο του εντύπου. Ο λογιστής διόρθωσε τα πάντα και υπέβαλε ενημερωμένη βεβαίωση πριν από τη λήξη της θητείας, αλλά ο οργανισμός και πάλι επιβλήθηκε πρόστιμο επειδή λάθη ανακαλύφθηκαν από την εφορία.

Κανονισμοί

- Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 30ης Οκτωβρίου 2015 N ММВ-7-11/485@ «Σχετικά με την έγκριση του εντύπου πληροφοριών σχετικά με το εισόδημα ενός ατόμου, τη διαδικασία συμπλήρωσής του και τη μορφή του παρουσίαση σε ηλεκτρονική μορφή»

- Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 10ης Σεπτεμβρίου 2015 N ММВ-7-11/387@ «Σχετικά με την έγκριση κωδικών για τους τύπους εισοδήματος και τις εκπτώσεις»

- Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 17ης Ιανουαρίου 2018 N ММВ-7-11/19@ «Σχετικά με τις τροποποιήσεις των παραρτημάτων του διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 30ης Οκτωβρίου 2015 N ММВ-7-11/ 485@”

- Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 02/11/2014 N BS-4-11/2189@ «Σχετικά με τη συμπλήρωση 2-NDFL»

Το έντυπο 6-NDFL είναι σχετικά νέο. Εισήχθη το 1ο τρίμηνο του 2016 με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 14 Οκτωβρίου 2015 Αρ. Τα κύρια χαρακτηριστικά της φόρμας που τη διακρίνουν από τη «συνήθη» αναφορά 2-NDFL:

- Περιοδικότης.Μια νέα έκθεση πρέπει να υποβάλλεται συχνότερα - τριμηνιαία, δηλ. Ο έλεγχος στους φορολογικούς φορείς για το φόρο εισοδήματος φυσικών προσώπων έχει αυξηθεί.

- Έλλειψη εξατομίκευσης.Η αναφορά 6-NDFL περιέχει πληροφορίες για τη συγκέντρωση και την πληρωμή του φόρου στο σύνολό του για τον φορολογικό πράκτορα, χωρίς διανομή από μεμονωμένους αποδέκτες εισοδήματος.

Ποιος πρέπει να υποβάλει το έντυπο και πού;

Όλοι οι φορολογικοί πράκτορες πρέπει να υποβάλουν αναφορά 6-NDFL. Το άρθρο 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας περιλαμβάνει τις ακόλουθες κατηγορίες οικονομικών οντοτήτων:

- Νομικά πρόσωπα εγγεγραμμένα στη Ρωσική Ομοσπονδία.

- Ατομικοί επιχειρηματίες.

- Ξεχωριστά τμήματα ξένων οργανισμών.

- Άλλοι εργοδότες που δεν εμπίπτουν σε αυτές τις κατηγορίες (δικηγόροι, συμβολαιογράφοι).

Σε ποιο ακριβώς τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας πρέπει να υποβληθεί το 6-NDFL εξαρτάται από την κατηγορία του φορολογικού πράκτορα (ρήτρα 2 του άρθρου 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Ένας ρωσικός οργανισμός χωρίς χωριστά τμήματα υποβάλλει έκθεση στον τόπο εγγραφής του.

- Εφόσον υπάρχουν χωριστά τμήματα, οι εκθέσεις των υπαλλήλων τους υποβάλλονται στον τόπο εγγραφής των τμημάτων.

- Εάν ένας οργανισμός με σύνθετη δομή είναι και ο μεγαλύτερος φορολογούμενος, τότε μπορεί να επιλέξει τον τόπο υποβολής του Έντυπου 6-NDFL σύμφωνα με τα ξεχωριστά του τμήματα. Στην περίπτωση αυτή η έκθεση μπορεί να υποβληθεί τόσο στον τόπο εγγραφής των τμημάτων όσο και στον τόπο εγγραφής της ίδιας της εταιρείας ως μεγαλύτερου φορολογούμενου.

- Οι επιχειρηματίες συνήθως υποβάλλουν 6-NDFL στον τόπο εγγραφής τους. Το ίδιο ισχύει και για τους δικηγόρους και τους συμβολαιογράφους. Ωστόσο, εάν ένας μεμονωμένος επιχειρηματίας ασκεί δραστηριότητες βάσει διπλώματος ευρεσιτεχνίας ή υπόκειται σε UTII σε άλλη επικράτεια, τότε στον τόπο διεξαγωγής του υποβάλλεται έκθεση σχετικά με τις πληρωμές σε υπαλλήλους που ασχολούνται με δραστηριότητες «διπλώματος ευρεσιτεχνίας» ή «κατηγορίας».

Προθεσμίες υποβολής αναφορών και κυρώσεις για παραβάσεις

Τίτλος σελίδας

Αυτό το μέρος του εντύπου περιέχει γενικές πληροφορίες σχετικά με τον πράκτορα παρακράτησης και την ίδια την αναφορά.

- Κωδικοί TIN και σημείου ελέγχου. Ο κωδικός σημείου ελέγχου συμπληρώνεται μόνο για νομικά πρόσωπα. Μπορεί να χρησιμοποιηθεί για να κατανοηθεί εάν η αναφορά υποβάλλεται στον τόπο εγγραφής της μητρικής εταιρείας ή τμήματος.

- Αριθμός διόρθωσης – «000», «001», «002» κ.λπ. δείχνει ποια «έκδοση» της έκθεσης για τη συγκεκριμένη περίοδο παρέχεται.

- Η περίοδος παροχής κωδικοποιείται σύμφωνα με το Παράρτημα 1 της παραγγελίας αριθ. 450. Για έκθεση 9 μηνών που υποβάλλεται με τον «κανονικό» τρόπο (όχι σε σχέση με εκκαθάριση), χρησιμοποιείται ο κωδικός 33.

- Φορολογική περίοδος – 2018.

- Κωδικός φορολογικής αρχής σύμφωνα με το πιστοποιητικό.

- Ο κωδικός τοποθεσίας (εγγραφής) δείχνει γιατί το έντυπο υποβάλλεται σε αυτό το συγκεκριμένο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας (Παράρτημα 2 του διατάγματος αριθ. 450). Για έναν ρωσικό οργανισμό που δεν είναι σημαντικός φορολογούμενος, χρησιμοποιείται ο κωδικός 214.

- Όνομα (πλήρες όνομα) του φορολογικού πράκτορα. Για νομικά πρόσωπα, πρέπει να αναφέρετε ένα συντομευμένο όνομα (πλήρες όνομα μόνο εάν δεν υπάρχει συντομευμένο όνομα). Το πλήρες όνομα ενός ατόμου, αντίθετα, πρέπει να αναφέρεται χωρίς συντομογραφίες.

- Εάν το έντυπο υποβάλλεται από τον διάδοχο εκκαθαρισμένης εταιρείας, τότε θα πρέπει να συμπληρώσετε τα ακόλουθα πεδία: κωδικός εντύπου εξυγίανσης (Παράρτημα 4 της παραγγελίας Αρ. 450) και ΑΦΜ/ΚΠΡ του αναδιοργανωμένου οργανισμού.

- Ο κωδικός OKTMO αναγράφεται ανάλογα με την κατηγορία του φορολογικού πράκτορα και τη βάση υποβολής της αναφοράς. Αυτός μπορεί να είναι ο τόπος διαμονής, εγγραφής, δραστηριότητας κ.λπ.

- Τηλέφωνο επικοινωνίας του υπεύθυνου.

- Ο αριθμός των φύλλων της ίδιας της έκθεσης και των συνημμένων εγγράφων (εάν υπάρχουν).

- Επιβεβαίωση της ακρίβειας της αναφοράς. Αυτό το μπλοκ περιλαμβάνει την υπογραφή του υπεύθυνου με μεταγραφή και την ημερομηνία συμπλήρωσης της φόρμας. Εάν η αναφορά υποβάλλεται από εκπρόσωπο, τότε πρέπει να αναφέρετε και τα στοιχεία του πληρεξουσίου.

- Οι πληροφορίες σχετικά με τη λήψη της αναφοράς συμπληρώνονται από έναν υπάλληλο της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

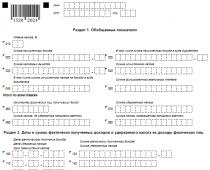

Ενότητα 1 6-NDFL για το 3ο τρίμηνο του 2018

Αυτό το μέρος του εντύπου περιέχει δεδομένα σχετικά με τον δεδουλευμένο φόρο εισοδήματος φυσικών προσώπων ανά συντελεστή και κατά φορολογικό πράκτορα γενικά. Όλες οι πληροφορίες συμπληρώνονται αθροιστικά από την αρχή του έτους.

Διαβάστε επίσης Ομοσπονδιακή Φορολογική Υπηρεσία: ποιος δεν χρειάζεται να υποβάλει μηδενικό υπολογισμό 6-NDFL

Κάθε στοίχημα αντιστοιχεί σε ένα ξεχωριστό μπλοκ γραμμών 010 – 050, το οποίο περιλαμβάνει τις ακόλουθες πληροφορίες:

- Γραμμή 010 – φορολογικός συντελεστής.

- Στη γραμμή 020 - το συνολικό ποσό των δεδουλευμένων εσόδων για όλα τα φυσικά πρόσωπα Στη γραμμή 025, τα έσοδα με τη μορφή μερισμάτων (εάν υπάρχουν) κατανέμονται από τη γραμμή 020.

- Η γραμμή 030 περιέχει το ποσό των εκπτώσεων φόρου.

- Η γραμμή 040 δείχνει το ποσό του υπολογιζόμενου φόρου, λαμβάνοντας υπόψη τις εκπτώσεις.

- Στη γραμμή 045 κατανέμεται φόρος στα μερίσματα (γραμμή 025).

- Η γραμμή 050 συμπληρώνεται μόνο από όσους φορολογικούς πράκτορες απασχολούν αλλοδαπούς πολίτες βάσει διπλώματος ευρεσιτεχνίας. Σε αυτή την περίπτωση, οι αλλοδαποί εργαζόμενοι πρέπει να πληρώσουν σταθερές προκαταβολές για φόρο εισοδήματος φυσικών προσώπων (άρθρο 227.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Το ποσό αυτών των πληρωμών θα πρέπει να αναφέρεται στη γραμμή 050. Σας επιτρέπουν να μειώσετε το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που καταβάλλεται για αλλοδαπούς υπαλλήλους.

Οι γραμμές 060 – 090 περιέχουν γενικές φορολογικές πληροφορίες για όλες τις τιμές. Γεμίζονται μία φορά, ανεξάρτητα από τον αριθμό των μπλοκ γραμμών 010 - 050.

- Η γραμμή 060 δείχνει τον αριθμό των ατόμων που έλαβαν εισόδημα. Για να αποφύγετε τον «διπλασιασμό» των δεδομένων, θα πρέπει να λάβετε υπόψη τους υπαλλήλους που απολύθηκαν και στη συνέχεια προσλήφθηκαν εκ νέου την ίδια περίοδο αναφοράς. Κάθε τέτοιος υπάλληλος υπολογίζεται μία φορά.

- Η γραμμή 070 περιέχει το συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε για όλα τα εισοδήματα.

- Η γραμμή 080 πρέπει να αντικατοπτρίζει το ποσό του φόρου που ο πράκτορας δεν μπόρεσε να παρακρατήσει (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτή η κατάσταση μπορεί να προκύψει, για παράδειγμα, εάν ένα άτομο έλαβε εισόδημα μόνο σε είδος.

- Η γραμμή 090 αντικατοπτρίζει πληροφορίες σχετικά με τον φόρο εισοδήματος φυσικών προσώπων που επιστρέφεται στον φορολογούμενο (άρθρο 231 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ενότητα 2 6-NDFL για το 3ο τρίμηνο του 2018

Έτσι, εξετάσαμε την πρώτη ενότητα της φόρμας, η οποία δείχνει πληροφορίες σχετικά με τη συγκέντρωση του φόρου εισοδήματος φυσικών προσώπων. Το δεύτερο μέρος της έκθεσης είναι αφιερωμένο στην πληρωμή και επιτρέπει στις φορολογικές αρχές να παρακολουθούν τη συμμόρφωση του αντιπροσώπου με τις καθορισμένες προθεσμίες για τη μεταφορά φόρων.

Η ενότητα 2 δεν συμπληρώνεται για ολόκληρη την περίοδο αναφοράς, αλλά μόνο για τους τελευταίους τρεις μήνες (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 15 Μαρτίου 2016 Αρ. BS-4-11/4222@). Βασικό κριτήριο είναι η προθεσμία καταβολής του φόρου. Εκείνοι. Η ενότητα 2 της έκθεσης για το 9μηνο του 2018 πρέπει να περιλαμβάνει πληροφορίες σχετικά με τις πληρωμές για τις οποίες η προθεσμία πληρωμής του φόρου εισοδήματος φυσικών προσώπων είναι ληξιπρόθεσμη κατά το 3ο τρίμηνο του 2018.

- Η γραμμή 100 περιέχει την ημερομηνία λήψης του εισοδήματος. Η διαδικασία για τον προσδιορισμό του καθορίζεται από το άρθ. 223 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και εξαρτάται από τον τύπο πληρωμής. Για παράδειγμα, για τους μισθούς αυτή είναι η τελευταία ημέρα του μήνα τιμολόγησης και για τις διακοπές ή την αναρρωτική άδεια είναι η ημέρα μεταφοράς. Ένα μηνιαίο επίδομα «θεωρείται» ότι λαμβάνεται με τον ίδιο τρόπο όπως ένας μισθός και ένα τριμηνιαίο ή ετήσιο μπόνους θεωρείται ότι λαμβάνεται με τον ίδιο τρόπο με το επίδομα διακοπών, δηλ. κατά την ημερομηνία της πραγματικής πληρωμής. (επιστολή Υπουργείου Οικονομικών με ημερομηνία 23 Οκτωβρίου 2017 N 03-04-06/69115).

- Η γραμμή 110 υποδεικνύει την ημερομηνία παρακράτησης φόρου. Σε μια «κανονική» κατάσταση (πληρωμή μισθών, αποδοχές διακοπών, κ.λπ.), ο φόρος παρακρατείται απευθείας κατά την πληρωμή. Εάν το εισόδημα λαμβάνεται σε είδος ή με τη μορφή υλικών οφελών, τότε ο φόρος εισοδήματος φυσικών προσώπων πρέπει να παρακρατείται από οποιοδήποτε χρηματικό εισόδημα ενός ατόμου κατά την παραλαβή (ρήτρα 4 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Η γραμμή 120 υποδεικνύει την προθεσμία για τη μεταφορά του NLFL στον προϋπολογισμό. Για τους μισθούς, αυτή είναι η επόμενη εργάσιμη ημέρα μετά την πληρωμή. Και για αναρρωτική άδεια και αποδοχές διακοπών, ο φόρος μπορεί να καταβληθεί αργότερα - μέχρι το τέλος του μήνα που πραγματοποιήθηκε η μεταφορά.

- Η γραμμή 130 περιέχει το ποσό του εισοδήματος που ελήφθη την ημερομηνία από τη γραμμή 100. Αυτό είναι το συνολικό δεδουλευμένο εισόδημα, πριν από την εφαρμογή όλων των μειώσεων και της παρακράτησης φόρου εισοδήματος φυσικών προσώπων.

- Η γραμμή 140 αντικατοπτρίζει το συνολικό ποσό του φόρου που παρακρατήθηκε την ημερομηνία στη γραμμή 110.

Η αναφορά 6-NDFL είναι μια φόρμα με την οποία οι φορολογούμενοι αναφέρουν φόρο εισοδήματος φυσικών προσώπων. Σε αυτό πρέπει να αναφέρουν πληροφορίες σχετικά με το εισόδημα των εργαζομένων, υπολογιζόμενα και παρακρατηθέντα ποσά φόρου εισοδήματος φυσικών προσώπων για την περίοδο αναφοράς. Όλοι οι εργοδότες υποχρεούνται να το υποβάλλουν κάθε τρίμηνο.

Έντυπο αναφοράς 6-NDFL

Το έντυπο της έκθεσης 6-NDFL, η διαδικασία συμπλήρωσης και υποβολής της καθορίζεται από την εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 14ης Οκτωβρίου 2015 Αρ. ММВ-7-11/450@. Στις αρχές του 2018, τροποποιήθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 17ης Ιανουαρίου 2018 N ММВ-7-11/18@, η οποία τέθηκε σε ισχύ στις 26 Μαρτίου 2018.

Μια αναφορά που δείχνει τον υπολογισμό των ποσών του φόρου εισοδήματος φυσικών προσώπων υποβάλλεται ανά τρίμηνο σε ηλεκτρονική μορφή, εάν κατά τη διάρκεια του τριμήνου αναφοράς ο οργανισμός πραγματοποίησε πληρωμές υπέρ 25 ή περισσότερων ατόμων. Εάν ο οργανισμός αναφέρει για λιγότερα από 25 άτομα, τότε το έντυπο μπορεί να υποβληθεί σε χαρτί. Το ποσό του φόρου συμπληρώνεται σε ρούβλια και το ποσό του εισοδήματος σε ρούβλια και καπίκια.

Προθεσμίες υποβολής 6-NDFL

Το έντυπο 6-NDFL πρέπει να αποσταλεί στην εφορία το αργότερο την τελευταία ημέρα του μήνα που ακολουθεί το τρίμηνο αναφοράς. Ο ετήσιος υπολογισμός παρέχεται μέχρι την 1η Απριλίου του επόμενου έτους (άρθρο 230 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Για το 2ο τρίμηνο του 2019, πρέπει να δηλώσετε το αργότερο έως τις 31 Ιουλίου. Πιο λεπτομερής χρονική στιγμή μπορείτε να δείτε στον πίνακα.

Πρόστιμα για αναφορά

Επιβάλλεται πρόστιμο για μη τήρηση της προθεσμίας υποβολής της αναφοράς. Κάθε μήνας καθυστέρησης θα κοστίζει 1000 ρούβλια σύμφωνα με τους κανόνες της ρήτρας 1.2 του άρθρου 126 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ένας υπάλληλος που είναι υπεύθυνος για μη έγκαιρη υποβολή εκθέσεων φόρου εισοδήματος φυσικών προσώπων μπορεί να επιβληθεί πρόστιμο από 300 έως 500 ρούβλια (Μέρος 1 του άρθρου 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Εάν οι πληροφορίες στην αναφορά 6-NDFL κριθούν αναξιόπιστες, ο οργανισμός θα επιβληθεί πρόστιμο 500 ρούβλια (Ρήτρα 1 του άρθρου 126.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επομένως, ο επικεφαλής λογιστής κάθε οργανισμού θα πρέπει να γνωρίζει λεπτομερώς πώς να συμπληρώσει 6 φόρο εισοδήματος φυσικών προσώπων 2019.

Η παράνομη υποβολή της αναφοράς 6-NDFL σε χαρτί επιφέρει πρόστιμο 200 ρούβλια (άρθρο 119.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Αλλαγές φόρμας που θα ληφθούν υπόψη το 2019

Το 2018, οι νόμιμοι διάδοχοι των αναδιοργανωμένων εταιρειών έπρεπε να υποβάλουν 6-NDFL εάν η ίδια η εταιρεία δεν το έκανε πριν από το τέλος της αναδιοργάνωσης. Ειδικότερα, ο διάδοχος οργανισμός θα πρέπει:

- υποδείξτε τον ΑΦΜ και το KPP σας στην κορυφή της σελίδας τίτλου.

- χρησιμοποιήστε τον κωδικό "215" (για τους μεγαλύτερους φορολογούμενους - "216") στα στοιχεία "στην τοποθεσία (λογιστική) (κωδικός)".

- στη λεπτομέρεια "φορολογικός πράκτορας", αναφέρετε το όνομα της αναδιοργανωμένης οντότητας ή του χωριστού τμήματός της·

- στη νέα λεπτομέρεια "Μορφή αναδιοργάνωσης (εκκαθάριση) (κωδικός)" αναφέρετε μία από τις τιμές: 1 - μετατροπή, 2 - συγχώνευση, 3 - διαίρεση, 5 - προσχώρηση, 6 - διαίρεση με ταυτόχρονη ένταξη, 0 - εκκαθάριση.

- αναφέρετε επίσης «ΑΦΜ/KPP της αναδιοργανωμένης εταιρείας».

Επιπλέον, υπήρξαν και άλλες αλλαγές στον τρόπο συμπλήρωσης της φόρμας.

Οι μεγαλύτεροι φορολογούμενοι πρέπει να παρέχουν σημείο ελέγχου σύμφωνα με το πιστοποιητικό εγγραφής στην εφορία στην τοποθεσία του νομικού προσώπου και όχι στον τόπο εγγραφής ως ο μεγαλύτερος φορολογούμενος.

Οι οργανισμοί φοροτεχνικών που δεν είναι σημαντικοί φορολογούμενοι πρέπει να αναφέρουν την τιμή «214» αντί για «212» στα στοιχεία «στην τοποθεσία (λογιστική) (κωδικός)».

Η σελίδα τίτλου πρέπει να περιέχει τα πλήρη στοιχεία του εγγράφου που επιβεβαιώνει την εξουσία του αντιπροσώπου.

Η ηλεκτρονική μορφή του 6-NDFL προσαρμόζεται επίσης λαμβάνοντας υπόψη τις αναγραφόμενες τροποποιήσεις.

Δείγμα συμπλήρωσης 6-NDFL: οδηγίες βήμα προς βήμα

Αν και η έκθεση ισχύει εδώ και τέσσερα χρόνια, η ολοκλήρωση εξακολουθεί να εγείρει ερωτήματα μεταξύ των εργοδοτών και των λογιστών. Επιπλέον, έχουν γίνει ορισμένες αλλαγές σε αυτό που πρέπει να ληφθούν υπόψη κατά τη συμπλήρωση.

Το έγγραφο αποτελείται από τις ακόλουθες ενότητες:

- Τίτλος σελίδας.

- Ενότητα 1 (οι πληροφορίες σχηματίζονται σε δεδουλευμένη βάση).

- Ενότητα 2 (οι πληροφορίες αντικατοπτρίζονται μόνο για το καθορισμένο τρίμηνο, χωρίς να λαμβάνονται υπόψη προηγούμενες περίοδοι).

Ακολουθεί ένα παράδειγμα συμπλήρωσης 6-NDFL για το 2ο τρίμηνο του 2019 με οδηγίες βήμα προς βήμα.

Εξώφυλλο του εντύπου 6-NDFL

Βήμα 1. INN και σημείο ελέγχου

Στα κατάλληλα πεδία, αναφέρετε τα δεδομένα ΑΦΜ και KPP του οργανισμού που υποβάλλει την αναφορά. Εάν η αναφορά υποβάλλεται από υποκατάστημα, τότε υποδεικνύεται το σημείο ελέγχου υποκαταστήματος.

Βήμα 2. Αριθμός διόρθωσης

Εάν το 6-NDFL υποβληθεί για πρώτη φορά κατά την περίοδο αναφοράς, τότε τα μηδενικά αντικατοπτρίζονται στο πεδίο "αριθμός προσαρμογής".

Η προσαρμογή περιλαμβάνει αλλαγές στις πληροφορίες που παρέχονται στην Ομοσπονδιακή Φορολογική Υπηρεσία. Η διευκρίνιση του υπολογισμού για την αντίστοιχη περίοδο αναφοράς υποδεικνύεται από τον αριθμό προσαρμογής. Για παράδειγμα: 001, 002, 003 και ούτω καθεξής.

Βήμα 3. Αναφορά ανά τρίμηνο (αριθμός περιόδου)

Η περίοδος για την παροχή 6-NDFL είναι το τρίμηνο για το οποίο ο εργοδότης αναφέρει:

- 1ο τρίμηνο - κωδικός 21;

- εξάμηνο - κωδικός 31.

- 9 μήνες - κωδικός 33;

- έτος - κωδικός 34.

Οι κωδικοί για οργανισμούς που παρέχουν πληροφορίες στο στάδιο της αναδιοργάνωσης (εκκαθάριση) αναφέρονται στο Παράρτημα. 1 Παραγγελία.

Βήμα 4. Φορολογική περίοδος

Η φορολογική περίοδος είναι το ημερολογιακό έτος για το οποίο παρέχονται οι πληροφορίες. Τα αντίστοιχα 4 ψηφία εισάγονται στο πεδίο.

Βήμα 5. Κωδικός φορολογικής υπηρεσίας (στον τόπο εγγραφής)

Στη γραμμή αναγράφεται ο κωδικός της εφορίας που θα υποβληθούν οι εκθέσεις. Αυτός είναι ένας τετραψήφιος κωδικός στον οποίο:

- Τα πρώτα 2 ψηφία είναι ο αριθμός της περιοχής.

- τα δύο δεύτερα ψηφία είναι ο ίδιος ο κωδικός ελέγχου (χρησιμοποιώντας το παράδειγμα της Ομοσπονδιακής Επιθεώρησης Φορολογικής Υπηρεσίας Νο. 9 της Κεντρικής Περιφέρειας της Αγίας Πετρούπολης).

Είναι σημαντικό να θυμάστε ότι η αναφορά αποστέλλεται στην επιθεώρηση στην τοποθεσία του οργανισμού ή του χωριστού τμήματός του. Οι μεμονωμένοι επιχειρηματίες υποβάλλουν την έκθεση αυτή στην εφορία του τόπου κατοικίας ή της δραστηριότητάς τους.

Ο κωδικός "Κατά τοποθεσία (λογιστική)" βοηθά στον προσδιορισμό του οργανισμού που υποβάλλει αναφορές. Ο πλήρης κατάλογος των κωδικών ορίζεται στο παράρτημα. 2 στο Τάγμα.

Τα πιο συνηθισμένα για οργανισμούς:

- κατά τόπο εγγραφής - 214;

- στον τόπο εγγραφής μιας ξεχωριστής υποδιαίρεσης - 220.

- οι μεγαλύτεροι φορολογούμενοι αναφέρουν 212.

Οι μεμονωμένοι επιχειρηματίες υποδεικνύουν επίσης ειδικούς κωδικούς:

- στον τόπο κατοικίας - κωδικός 120.

- στον τόπο δραστηριότητας - κωδικός 320.

Βήμα 6. Όνομα φορολογούμενου

Η σύντομη (αν υπάρχει) ή η πλήρης επωνυμία της εταιρείας τυπώνεται στο πεδίο «φορολογικός πράκτορας».

Βήμα 7. Κωδικός ΟΚΤΜΟ (δημοτική οντότητα) και αριθμός τηλεφώνου φορολογούμενου

Πρέπει να αναφέρετε τον κωδικό του δήμου στην επικράτεια του οποίου βρίσκεται και είναι εγγεγραμμένος ο οργανισμός ή το παράρτημα. Μερικές φορές οι πολίτες πληρώνονται χρήματα (μισθοί και μπόνους) τόσο από τη μητρική οργάνωση όσο και από το τμήμα της. Στην περίπτωση αυτή συμπληρώνονται και υποβάλλονται ταυτόχρονα δύο έντυπα με διαφορετικούς κωδικούς ΟΚΤΜΟ.

Τμήμα 1

Η ενότητα 1 «Γενικοί δείκτες» διαμορφώνεται σε σωρευτική βάση από την αρχή του έτους και αποτελείται από στοιχεία για κάθε συντελεστή φορολογίας εισοδήματος φυσικών προσώπων, εκτός από τις γραμμές 060-090. Η δομή της ενότητας 1 παρέχει πληροφορίες:

1. Για κάθε στοίχημα ξεχωριστά:

- ποσοστό φορολογικού συντελεστή·

- ποσό δεδουλευμένου εισοδήματος (το έντυπο μπορεί να μην περιλαμβάνει εισόδημα που απαλλάσσεται πλήρως από τον φόρο εισοδήματος φυσικών προσώπων ή εισόδημα που είναι μικρότερο από το όριο, ανάλογα με το είδος του εισοδήματος. Για παράδειγμα, οικονομική βοήθεια σε σχέση με το θάνατο στενού συγγενή , οικονομική βοήθεια για τη γέννηση (υιοθεσία, θέσπιση δικαιωμάτων κηδεμονίας) ενός παιδιού έως 50 χιλιάδες ρούβλια ανά παιδί κ.λπ.)

- ποσά φορολογικών εκπτώσεων·

- τα ποσά του φόρου εισοδήματος φυσικών προσώπων (συμπεριλαμβανομένων των εισοδημάτων με τη μορφή μερισμάτων).

2. Γενικευμένες πληροφορίες για όλα τα στοιχήματα (εμφανίζονται μία φορά στην ενότητα για το πρώτο στοίχημα):

- αριθμός ατόμων που έλαβαν εισόδημα·

- ποσά παρακρατηθέντος φόρου·

- ποσά φόρου που δεν παρακρατήθηκαν·

- τα ποσά του φόρου εισοδήματος φυσικών προσώπων που επιστρέφονται από τον φορολογικό πράκτορα.

Συντελεστές φόρου εισοδήματος φυσικών προσώπων το 2019 στο εισόδημα εργαζομένων και προσώπων που εκτελούν εργασίες (παρέχοντας υπηρεσίες) βάσει αστικών συμβάσεων: 13%, 15%, 30% και 35%. Το 2019, τα ποσοστά δεν άλλαξαν.

Θα σας δείξουμε πώς να λαμβάνετε υπόψη τον φόρο εισοδήματος φυσικών προσώπων στην αναφορά 6 φόρος εισοδήματος φυσικών προσώπων, χρησιμοποιώντας παραδείγματα συμπλήρωσης ενοτήτων γραμμή προς γραμμή.

Πεδίο 1. Στοιχεία για κάθε συντελεστή φορολογίας εισοδήματος φυσικών προσώπων

Βήμα 1. Γραμμή 010. Συντελεστής φόρου

Το παράδειγμα εξετάζει τον ευρέως χρησιμοποιούμενο συντελεστή φόρου εισοδήματος φυσικών προσώπων του 13%. Στο πεδίο 010 αναγράφεται το επιτόκιο. Σε περίπτωση υπολογισμού φόρου με διαφορετικούς συντελεστές, για κάθε συντελεστή θα δημιουργηθούν τα στοιχεία που αφορούν μόνο τον καθορισμένο συντελεστή φόρου εισοδήματος φυσικών προσώπων. Οι συνολικές τιμές των γραμμών 060 έως 090 υποδεικνύονται μία φορά στην πρώτη σελίδα, σε αυτά τα πεδία τοποθετούνται μηδενικά.

Βήμα 2. Γραμμή 020. Δεδουλευμένα έσοδα

Η γραμμή 020 («ποσό δεδουλευμένων εσόδων») δείχνει όλο το φορολογητέο εισόδημα των εργαζομένων, που υπολογίζεται σε δεδουλευμένη βάση από την αρχή του έτους - αυτά που εισπράχθηκαν πραγματικά κατά τη διάρκεια του έτους. Η γραμμή 020 δεν περιλαμβάνει εισόδημα που είναι εντελώς αφορολόγητο με φόρο εισοδήματος φυσικών προσώπων και εισόδημα που μεταφέρεται σε εργαζόμενους που είναι μικρότερο από το φορολογητέο όριο, για παράδειγμα, οικονομική βοήθεια έως 4.000 ρούβλια (σε γενική βάση) ή έως 50.000 ρούβλια ( για τη γέννηση). Η πληρωμή μερισμάτων αντικατοπτρίζεται, μεταξύ άλλων, στη γραμμή 025.

Σε ορισμένες περιπτώσεις, η υλική βοήθεια δεν υπόκειται πλήρως σε φόρο εισοδήματος φυσικών προσώπων (βλ. ρήτρα 8, ρήτρα 8.3 και ρήτρα 8.4 του άρθρου 217 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, για ορισμένους τύπους υλικής βοήθειας, παρακρατείται φόρος εισοδήματος φυσικών προσώπων). μια μερίδα. Με την επιστολή αριθ. 217 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Έτσι, στο έντυπο δεν αναγράφεται πλήρως η μη φορολογητέα οικονομική βοήθεια.

Βήμα 3. Γραμμή 030. Εκπτώσεις φόρου

Εάν οι φορολογούμενοι είχαν εκπτώσεις φόρου, το ποσό τους αντικατοπτρίζεται στο πεδίο 030. Οι εκπτώσεις είναι μη φορολογητέα ποσά που μειώνουν τη βάση για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Ο φορολογικός κώδικας προβλέπει τις ακόλουθες φορολογικές εκπτώσεις:

- πρότυπο (άρθρο 218 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

- κοινωνικό (άρθρο 219 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

- περιουσία (άρθρο 220 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) κ.λπ.

Η γραμμή 030 συμπληρώνεται συνολικά για όλους τους κωδικούς έκπτωσης (εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 10 Σεπτεμβρίου 2015 Αρ. ММВ-7-11/387@) για τους οποίους παρασχέθηκαν.

Βήμα 4. Γραμμή 040. Υπολογιζόμενος φόρος εισοδήματος φυσικών προσώπων

Η γραμμή 040 («υπολογιζόμενο ποσό φόρου») υπολογίζεται πολλαπλασιάζοντας τη γραμμή 010 («φορολογικός συντελεστής») και την αντίστοιχη βάση φόρου εισοδήματος (βάση φόρου εισοδήματος φυσικών προσώπων).

Η φορολογική βάση εισοδήματος (σε κάθε συντελεστή) προσδιορίζεται ως η διαφορά μεταξύ της στήλης 020 («ποσό των δεδουλευμένων εισοδημάτων») και της στήλης 030 («ποσό των φορολογικών εκπτώσεων»).

Φορολογική βάση εισοδήματος (συντελεστής 13%) = 10.100.000,00 - 100.000,00 = 10.000.000,00 (βάση φόρου εισοδήματος φυσικών προσώπων 13%)

Γραμμή 040 («υπολογιζόμενο ποσό φόρου») = 10.000.000 * 13% = 1.300.000 (προσωπικός φόρος εισοδήματος με συντελεστή 13%).

Ο φόρος στα μερίσματα αναγράφεται στη στήλη 045 και υπολογίζεται με τον ίδιο τρόπο.

Βήμα 5. Γραμμή 050. Ποσό προκαταβολών

Αυτό το πεδίο συμπληρώνεται εάν ο οργανισμός απασχολεί αλλοδαπούς με δίπλωμα ευρεσιτεχνίας. Σε αυτήν την περίπτωση, η γραμμή 050 («ποσό πάγιας προκαταβολής») αντικατοπτρίζει το ποσό των προκαταβολών που καταβλήθηκαν σε αλλοδαπούς. Σε άλλες περιπτώσεις, δεν υπάρχουν δεδομένα για συμπλήρωση στη γραμμή 050 και υποδεικνύεται το μηδέν.

Πεδίο 2. Περίληψη της Ενότητας 1

Βήμα 6. Γραμμή 060. Αριθμός ατόμων που έχουν λάβει εισόδημα από την αρχή του έτους

Το πεδίο δείχνει τον συνολικό αριθμό των ατόμων στα οποία ο οργανισμός πραγματοποίησε πληρωμές φορολογητέου εισοδήματος κατά την περίοδο αναφοράς.

Βήμα 7. Γραμμή 070. Συνολικό ποσό φόρου που παρακρατήθηκε σε όλους τους συντελεστές

Η γραμμή 040 είναι ο υπολογιζόμενος φόρος, δηλαδή η αξία αυτής της γραμμής δείχνει το ποσό του φόρου που πρέπει να μεταφερθεί για την περίοδο (1ο τρίμηνο, 1ο εξάμηνο, 9 μήνες, έτος).

Η γραμμή 070 - παρακράτηση φόρου, εμφανίζει δεδομένα για τα μεταφερόμενα ποσά φόρου μόνο για την τρέχουσα περίοδο. Αυτή η γραμμή δεν πρέπει να περιλαμβάνει δεδομένα για προηγούμενες ή μελλοντικές πληρωμές.

Μπορείτε να ελέγξετε τα δεδομένα στη σελίδα 040 χρησιμοποιώντας εντολές πληρωμής για την πληρωμή φόρου εισοδήματος φυσικών προσώπων συγκρίνοντας τα πεδία 106 ("TP" - πληρωμές του τρέχοντος έτους) και 107 ("Το MS υποδεικνύει τον σειριακό αριθμό του μήνα") με την τιμή της γραμμής 040.

Για το 2ο τρίμηνο του 2019, όπως και σε άλλες περιόδους, η αξία της γραμμής 040 πρέπει να αντιστοιχεί στα ποσά που υπολογίστηκαν (υπολογίστηκαν) και μεταφέρθηκαν στον προϋπολογισμό αυτής της περιόδου. Σημειώστε ότι όχι σε αυτήν την περίοδο, αλλά ειδικά για αυτήν. Η σελίδα 070 ελέγχεται με τον ίδιο τρόπο όπως η σελίδα 040, λαμβάνοντας υπόψη ότι όλες οι μεταφορές (πληρωμή φόρου) πρέπει να πραγματοποιηθούν στο τρίμηνο (άλλη περίοδος) για το οποίο αναφέρουμε. Δηλαδή, οι πληροφορίες συγκρίνονται σύμφωνα με την περίοδο αναφοράς του φόρου εισοδήματος φυσικών προσώπων που καταβλήθηκε στην περίοδο αναφοράς. Μπορείτε να ελέγξετε την ορθότητα των τιμών των γραμμών 040 και 070 προσδιορίζοντας το ποσό των πληρωμών για τον τελευταίο μήνα αναφοράς που πραγματοποιήθηκαν τον επόμενο μήνα από τον μήνα αναφοράς.

Η γραμμή 070 ("παρακρατήθηκε") μπορεί να μην είναι ίδια με τη γραμμή 040 ("υπολογίστηκε"). Αυτό συμβαίνει όταν ορισμένα ποσά φόρου συγκεντρώθηκαν νωρίτερα και παρακρατήθηκαν από τους εργαζόμενους αργότερα.

Βήμα 8. Γραμμή 080. Δεν παρακρατήθηκε φόρος

Η στήλη 080 περιλαμβάνει ποσά φόρου εισοδήματος φυσικών προσώπων που δεν κατέστη δυνατό να παρακρατηθούν για κανένα λόγο.

Βήμα 9. Γραμμή 090. Επιστροφή φόρου

Η γραμμή 090 αντικατοπτρίζει το ποσό του φόρου που παρακρατήθηκε λανθασμένα και επιστράφηκε στον εργαζόμενο. Εάν δεν υπήρχαν τέτοιες περιπτώσεις, βάλτε ένα μηδέν.

Τομέας 2

Αυτή η ενότητα της αναφοράς 6-NDFL περιέχει μόνο πληροφορίες για το τρίμηνο αναφοράς και όχι για την περίοδο από την αρχή του έτους. Αναφέρει τις ημερομηνίες καταβολής εισοδήματος στους μισθωτούς και τις προθεσμίες μεταφοράς του φόρου εισοδήματος φυσικών προσώπων, καθώς και τα ποσά που αντιστοιχούν σε εισόδημα και φόρο.

Οι ημερομηνίες των μεταθέσεων στους εργαζομένους πρέπει να διευθετηθούν με χρονολογική σειρά.

Βήμα 10. Ημερομηνία που οι εργαζόμενοι έλαβαν εισόδημα

Οι στήλες 100 αντικατοπτρίζουν την ημέρα κατά την οποία ο εργαζόμενος έλαβε εισόδημα, ακόμη και αν η μεταφορά ήταν βάσει μισθοδοσίας, για κάθε τρίμηνο του έτους. Οι πληροφορίες για μία ημέρα πρέπει να συνοψίζονται εάν οι ημερομηνίες πληρωμής του φόρου συμπίπτουν. Εάν οι πληρωμές στους εργαζομένους πραγματοποιούνται σύμφωνα με διαφορετικούς τύπους, οι οποίοι διαφέρουν ως προς την ημερομηνία πληρωμής του φόρου, οι πληροφορίες σχετικά με αυτά τα εισοδήματα πρέπει να αναφέρονται χωριστά.

Λάβετε υπόψη ότι η ημερομηνία και ο μήνας που πρέπει να καθοριστούν εξαρτώνται από τη φύση των πληρωμών.

Η ημερομηνία κατά την οποία ο εργαζόμενος λαμβάνει εισόδημα εξαρτάται από το συγκεκριμένο είδος πληρωμής. Έτσι, ένας μισθός γίνεται εισόδημα του πολίτη την τελευταία εργάσιμη ημέρα του μήνα για τον οποίο μεταφέρεται. Επομένως, επιτρέπεται να αναφέρεται η τελευταία ημερομηνία σε αυτή τη γραμμή, για παράδειγμα, τον Ιανουάριο του 2019, αν και οι εργαζόμενοι έλαβαν τους μισθούς τους για τον Ιανουάριο μόνο τον Φεβρουάριο. Αλλά οι αποδοχές αδείας και οι αποδοχές ασθενείας αναγνωρίζονται ως εισόδημα των πολιτών την ημέρα λήψης τους. Όσον αφορά την υλική βοήθεια, κατά τη μεταφορά σε μετρητά, η ημερομηνία λήψης του εισοδήματος είναι η ημέρα πληρωμής (μεταφορά σε τραπεζικό λογαριασμό ή ανάληψη από το ταμείο). Εάν η οικονομική βοήθεια είναι σε είδος, τότε στη γραμμή 100 πρέπει να αναφέρετε την ημερομηνία μεταφοράς του εισοδήματος.

Βήμα 11. Γραμμή 110. Ημέρα παρακράτησης φόρου από τον φορολογικό πράκτορα

Η γραμμή 110 περιέχει την ημερομηνία (ημέρα, μήνας, έτος) παρακράτησης φόρου.

Ο φόρος εισοδήματος φυσικών προσώπων μπορεί να παρακρατηθεί από μισθούς, αποδοχές αδειών, αναρρωτική άδεια, οικονομική βοήθεια (από το φορολογητέο μέρος), αμοιβή για εκτελεσθείσα εργασία (παρεχόμενες υπηρεσίες) και άλλες πληρωμές υπέρ του εργαζομένου μόνο την ημέρα που το εισόδημα μεταφέρεται στο υπάλληλος.

Βήμα 13. Γραμμή 130. Εισόδημα προ φόρων

Το πεδίο 130 δείχνει το ποσό που έλαβε ο εργαζόμενος ή οι εργαζόμενοι (στην περίπτωση πληρωμής με λίστα) σε μια συγκεκριμένη ημερομηνία (συμπληρώνεται στη στήλη 100 στα αριστερά) πριν από την παρακράτηση του φόρου.

Η ημερομηνία του εισοδήματος του εργαζομένου για τον μήνα πρέπει να αντιστοιχεί στο ποσό, εκτός εάν περιλαμβάνει εντελώς αφορολόγητο εισόδημα. Σε τέτοιες περιπτώσεις, μπορούν να δοθούν εξηγήσεις για την επίσημη θέση των ακόλουθων υπηρεσιών:

- επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 15 Δεκεμβρίου 2016 Αρ. BS-4-11/24064@;

- επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 08/01/2016 Αρ. BS-4-11/13984@ «Σχετικά με τους υπολογισμούς σύμφωνα με το Έντυπο 6-NDFL».

Αυτός ο κανόνας ισχύει και για τη σελίδα τίτλου. Ακόμη και στη μεγαλύτερη γραμμή που περιέχει το όνομα του οργανισμού, όλοι οι υπόλοιποι χώροι είναι γεμάτοι με παύλες.

Μηδέν 6-NDFL

Η υποχρέωση υποβολής υπολογισμού στο Έντυπο 6-NDFL στη φορολογική αρχή στον τόπο εγγραφής προκύπτει εάν ο φορολογούμενος αναγνωριστεί ως φορολογικός πράκτορας, δηλαδή πραγματοποιεί πληρωμές υπέρ ιδιωτών. Εάν το εισόδημα των εργαζομένων δεν έχει δεδουλευμένα ή καταβληθεί κατά τη διάρκεια του έτους, δεν χρειάζεται να υποβληθεί έκθεση. Η Ομοσπονδιακή Φορολογική Υπηρεσία ενημέρωσε σχετικά με επιστολή της 23ης Μαρτίου 2016 Αρ. BS-4-11/4901.

Εάν κατά τη διάρκεια του 2019 υπήρξε τουλάχιστον μία πληρωμή υπέρ ατόμου με τη φύση μισθού, αναρρωτικής άδειας, οικονομικής βοήθειας, αμοιβής για υπηρεσίες που παρασχέθηκαν (εργασίες που εκτελούνται) στο πλαίσιο εκτέλεσης αστικής σύμβασης, η αναφορά πρέπει να συμπληρωθεί. Δεδομένου ότι η φόρμα συμπληρώνεται σε σωρευτική βάση, στο μέλλον, οι δείκτες από το πρώτο, το δεύτερο και το τρίτο τρίμηνο θα αποθηκεύονται στο μέλλον με σωρευτικό τρόπο. Επομένως, κατ 'αρχήν, δεν μπορεί να υπάρχει μηδενικός φόρος εισοδήματος 6 ατόμων, η αναφορά θα εξακολουθεί να περιέχει πληροφορίες για τουλάχιστον μία πληρωμή.

Εάν πέρυσι ένας οργανισμός ήταν φορολογικός πράκτορας, αλλά φέτος για κάποιο λόγο σταμάτησε να πληρώνει εισόδημα στους υπαλλήλους, δεν χρειάζεται να υποβάλετε τίποτα στη φορολογική αρχή. Αν και η εταιρεία δεν είναι υποχρεωμένη να εξηγήσει στις φορολογικές αρχές με τι σχετίζεται η απώλεια της ιδιότητας του φορολογικού υπαλλήλου, για να καθησυχαστείτε, μπορείτε να στείλετε μια επιστολή στην Ομοσπονδιακή Φορολογική Υπηρεσία σχετικά με την αδυναμία παροχής 6-NDFL σε οποιαδήποτε μορφή.

Κατεβάστε το έντυπο 6 φόρος εισοδήματος φυσικών προσώπων: Τρέχουσα φόρμα

6 Φόρος εισοδήματος φυσικών προσώπων, συμπλήρωση δειγμάτων

Συμπληρώστε τη φόρμα 6-NDFL online

Μπορείτε να συμπληρώσετε μια δήλωση σε διαδικτυακές υπηρεσίες στους ιστότοπους των προγραμματιστών λογισμικού λογιστικής - My Business, Kontur, Nebo και άλλων. Ορισμένοι ιστότοποι σας επιτρέπουν να το κάνετε αυτό ελεύθερα, αλλά συνήθως οι υπηρεσίες απαιτούν μια μικρή χρέωση (έως 1000 ρούβλια).

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0