Το απλοποιημένο φορολογικό σύστημα είναι το πιο δημοφιλές φορολογικό καθεστώς για τις μικρές επιχειρήσεις. Εάν ένας επιχειρηματίας υποβάλει έγκαιρα αίτηση για απλοποιημένη φορολογία, θα πληρώσει πολύ λιγότερους φόρους από ό,τι στο γενικό φορολογικό σύστημα.

Η περίοδος υποβολής ειδοποίησης είναι μόνο 30 ημέρες, αλλά σε ορισμένες περιπτώσεις μπορείτε να υποβάλετε αίτηση για μετάβαση στο απλουστευμένο φορολογικό σύστημα μαζί με. Θα σας πούμε πού μπορείτε να λάβετε τη φόρμα αυτού του εγγράφου και πώς να συμπληρώσετε μια αίτηση για το απλοποιημένο φορολογικό σύστημα κατά την εγγραφή ενός μεμονωμένου επιχειρηματία.

Έντυπο αίτησης για απλοποιημένο φορολογικό σύστημα

Η αίτηση, ή ακριβέστερα, η κοινοποίηση της εφαρμογής του απλοποιημένου φορολογικού συστήματος είναι ένα επίσημο έγγραφο που δημοσιεύτηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 2ας Νοεμβρίου 2012 N ММВ-7-3/829@. Όλα τα έντυπα που εγκρίνονται με την παρούσα εντολή είναι σχετικά το 2019. Μπορείτε να κατεβάσετε τη φόρμα για συμπλήρωση στον πόρο nalog.ru, σε νομικά συστήματα αναφοράς ή στον ιστότοπό μας.

Βεβαιωθείτε ότι η φόρμα λήψης περιέχει τις ακόλουθες λεπτομέρειες:

- barcode με αριθμούς 0360 3017 στην επάνω αριστερή γωνία.

- ένδειξη του εντύπου κατά ΚΝΔ 1150001 στην επάνω δεξιά γωνία.

Το έντυπο αίτησης είναι το ίδιο για όλους τους πληρωτές του απλοποιημένου συστήματος: για μεμονωμένους επιχειρηματίες και οργανισμούς, καθώς και για τις δύο εκδόσεις του απλοποιημένου φορολογικού συστήματος "Έσοδα" ή "Έσοδα μείον έξοδα".

Η διαδικασία μετάβασης στο απλοποιημένο φορολογικό σύστημα κατά την εγγραφή ενός μεμονωμένου επιχειρηματία

Αίτηση για μετάβαση σε απλοποιημένο φορολογικό σύστημα υποβάλλεται με τον τρόπο που ορίζεται στο άρθρο 346.13 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Σύμφωνα με αυτά τα πρότυπα, εάν η ειδοποίηση υποβληθεί εντός 30 ημερών, ο μεμονωμένος επιχειρηματίας αναγνωρίζεται ως απλοποιημένος επιχειρηματίας από την ημερομηνία της κρατικής εγγραφής.

Για παράδειγμα, ένας μεμονωμένος επιχειρηματίας εγγράφηκε στις 25 Σεπτεμβρίου, αλλά υπέβαλε αίτηση για μετάταξη στην επιθεώρηση μόνο στις 15 Οκτωβρίου. Τηρήθηκε η προθεσμία των 30 ημερών, κάτι που σημαίνει ότι ο επιχειρηματίας θα θεωρείται πληρωτής του απλοποιημένου φορολογικού συστήματος από τις 25 Σεπτεμβρίου και όχι από την πραγματική ημερομηνία κατάθεσης της ειδοποίησης.

Ο Φορολογικός Κώδικας δεν προβλέπει ειδική διαδικασία για την υποβολή αίτησης για το απλουστευμένο σύστημα μαζί με το έντυπο P21001. Ωστόσο, στην πράξη, πολλοί μελλοντικοί επιχειρηματίες ανακοινώνουν τη μετάβαση σε ένα απλοποιημένο σύστημα ακόμη και όταν δεν είναι γνωστό εάν η εγγραφή μεμονωμένων επιχειρηματιών θα είναι επιτυχής. Και η ίδια η φόρμα ειδοποίησης συμπληρώνεται διαφορετικά για όσους έχουν ήδη εγγραφεί και για όσους δεν έχουν λάβει ακόμη την ιδιότητα του επιχειρηματία.

Έτσι, μπορείτε να ενημερώσετε για τη μετάβαση στο απλοποιημένο φορολογικό σύστημα κατά την εγγραφή ενός μεμονωμένου επιχειρηματία με τους ακόλουθους όρους:

- μαζί με την υποβολή του εντύπου P21001 και άλλων απαιτούμενων εγγράφων.

- εντός 30 ημερών από την ημερομηνία κρατικής εγγραφής του επιχειρηματία.

Η πρώτη επιλογή, φυσικά, είναι πιο βολική, γιατί δεν χρειάζεται να πάτε στην εφορία πολλές φορές. Ωστόσο, υπάρχει ένα "αλλά" εδώ - δεν θα δεχτεί κάθε Ομοσπονδιακή Φορολογική Υπηρεσία την αίτησή σας για το απλοποιημένο φορολογικό σύστημα κατά την εγγραφή ενός μεμονωμένου επιχειρηματία. Τι θα μπορούσε να προκαλέσει μια τέτοια άρνηση;

Το γεγονός είναι ότι, σύμφωνα με το άρθρο 346.13 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, πρέπει να υποβληθεί ειδοποίηση για απλοποιημένη φορολογία στην επιθεώρηση που αναφέρεται στο πιστοποιητικό εγγραφής στη φορολογική αρχή. Παράλληλα, οι εγγραφές των μεμονωμένων επιχειρηματιών γίνονται συχνά σε ειδικές φορολογικές επιθεωρήσεις. Για παράδειγμα, στην πρωτεύουσα, η εγγραφή πραγματοποιείται στην 46η Ομοσπονδιακή Φορολογική Υπηρεσία και στην Αγία Πετρούπολη - στην 15η Ομοσπονδιακή Φορολογική Υπηρεσία. Και ο επιχειρηματίας θα εγγραφεί για φορολογικούς σκοπούς σε άλλη επιθεώρηση - στη διεύθυνση εγγραφής του.

Ωστόσο, στην πράξη, πολλές επιθεωρήσεις εγγραφής συμφωνούν να αποδεχτούν την αίτηση για απλοποίηση μαζί με το έντυπο P21001. Ωστόσο, εάν η αίτησή σας για το απλοποιημένο φορολογικό σύστημα δεν έγινε δεκτή κατά την εγγραφή ενός μεμονωμένου επιχειρηματία, μην ανησυχείτε, έχετε έναν ολόκληρο μήνα από την ημερομηνία έκδοσης του πιστοποιητικού. Απλώς πρέπει να διευκρινίσετε σε ποια Ομοσπονδιακή Φορολογική Υπηρεσία θα εγγραφεί ο μεμονωμένος επιχειρηματίας και να υποβάλετε μια ειδοποίηση εκεί.

Πώς να συμπληρώσετε μια αίτηση

Η φόρμα ειδοποίησης είναι μόνο μία σελίδα, επομένως δεν θα δυσκολευτείτε ιδιαίτερα να τη συμπληρώσετε. Όλες οι καταχωρήσεις γίνονται με κεφαλαία γράμματα και μαύρη γραμματοσειρά. Τα άδεια κελιά γεμίζουν με παύλες.

- Εάν υποβληθεί αίτηση για το απλουστευμένο φορολογικό σύστημα μαζί με έγγραφα εγγραφής μεμονωμένου επιχειρηματία, τότε δεν συμπληρώνεται το πεδίο ΑΦΜ. Θα υπάρχουν επίσης παύλες στο πεδίο του σημείου ελέγχου, επειδή τα άτομα δεν έχουν τέτοιο κωδικό.

- Το πεδίο «Αναγνώριση φορολογούμενου» συμπληρώνεται σύμφωνα με τη σύσταση της Ομοσπονδιακής Φορολογικής Υπηρεσίας:

- 1 - όταν υποβάλλονται μαζί με έγγραφα για εγγραφή μεμονωμένων επιχειρηματιών.

- 2 – όταν υποβληθεί εντός των πρώτων 30 ημερών από την ημερομηνία εγγραφής ή διαγραφής σύμφωνα με το UTII·

- 3 – όταν οι εργαζόμενοι επιχειρηματίες αλλάζουν από άλλα φορολογικά συστήματα.

- Οι επόμενες τέσσερις γραμμές προορίζονται να υποδείξουν το πλήρες όνομα του ατόμου που εγγράφεται ως μεμονωμένος επιχειρηματίας.

- Δίπλα στη γραμμή "μετάβαση σε ένα απλοποιημένο φορολογικό σύστημα", εισαγάγετε τον αριθμό "2", ο οποίος υποδεικνύει τη μετάβαση στο απλοποιημένο φορολογικό σύστημα από την ημερομηνία εγγραφής του μεμονωμένου επιχειρηματία.

- Στο πεδίο φορολογητέο αντικείμενο, πληκτρολογήστε «1» για «Έσοδα» ή «2» για «Έσοδα μείον έξοδα».

- Εισαγάγετε το έτος εφαρμογής – 2019.

- Στις επόμενες τρεις γραμμές, βάλτε παύλες, επειδή προορίζονται για μετάβαση στην απλοποίηση των οργανισμών που ήδη λειτουργούν σε κάποιο είδος λειτουργίας.

- Το κάτω αριστερό μέρος του φύλλου προορίζεται για την εισαγωγή των στοιχείων του αιτούντος ή του εξουσιοδοτημένου εκπροσώπου του. Εάν η ειδοποίηση υποβάλλεται προσωπικά από τον επιχειρηματία, τότε σημειώστε το χαρακτηριστικό φορολογούμενου «1» και βάλτε παύλες στα πεδία για την ένδειξη του ονόματος. Σύμφωνα με τις υποσημειώσεις, εδώ αναφέρεται μόνο το όνομα του εκπροσώπου του μεμονωμένου επιχειρηματία ή του επικεφαλής της νομικής οντότητας.

- Στο κάτω μέρος του φύλλου πρέπει να αναφέρετε τον αριθμό του αιτούντος και την ημερομηνία υποβολής της αίτησης.

Δύο αντίγραφα του συμπληρωμένου εγγράφου υποβάλλονται στην επιθεώρηση και ο επιθεωρητής θα επισημάνει την αποδοχή σε ένα από αυτά. Κατ 'αρχήν, το δεύτερο αντίγραφο με σήμα είναι επιβεβαίωση της μετάβασης του μεμονωμένου επιχειρηματία σε μια απλοποιημένη έκδοση, επομένως πρέπει να φυλάσσεται ως αποδεικτικό στοιχείο. Επιπλέον, μπορείτε να ζητήσετε από την επιθεώρηση μια Ενημερωτική Επιστολή στο έντυπο Νο. 26.2-7, η οποία θα επιβεβαιώνει ότι ο επιχειρηματίας εργάζεται πράγματι υπό απλουστευμένο καθεστώς.

Εάν δεν υπάρχει, τότε η γραμμή πρέπει να διαγραφεί.

- ΣΕ μπλοκ 2πρέπει να απεικονίσετε τον κωδικό της φορολογικής αρχής στην οποία θα υποβληθεί η αίτηση και τα στοιχεία ταυτότητας του φορολογούμενου.

Ο κωδικός της φορολογικής αρχής στην οποία υποβάλλεται η αίτηση μπορεί να βρεθεί χρησιμοποιώντας μια ειδική υπηρεσία στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας.

Κατά την υποβολή αίτησης μαζί με έγγραφα για εγγραφή, η ταυτότητα του φορολογούμενου αναγράφεται ως «1».

- ΣΕ μπλοκ 3Αναγράφεται το πλήρες όνομα του μεμονωμένου επιχειρηματία που υποβάλλει το συγκεκριμένο έγγραφο.

- ΣΕ μπλοκ 4υποδεικνύεται ο κωδικός 2, οι παύλες τοποθετούνται στα υπόλοιπα κελιά.

- ΣΕ μπλοκ 5εμφανίζεται ο κωδικός που αντιστοιχεί στον τύπο του επιλεγμένου αντικειμένου σύμφωνα με το απλοποιημένο φορολογικό σύστημα: 1 " - για το αντικείμενο "Έσοδα" 6% και " 2 - για το αντικείμενο «Έσοδα μείον έξοδα» 15%.

- ΣΕ μπλοκ 6Αναγράφεται το έτος υποβολής του εγγράφου.

- ΣΕ μπλοκ 7ο κώδικας " 1 "εάν η κοινοποίηση υποβληθεί από τον ίδιο τον μελλοντικό μεμονωμένο επιχειρηματία και " 2 «αν ο εκπρόσωπος του.

Εάν ο κωδικός " 1 », στη συνέχεια διαγράφονται οι 3 κάτω γραμμές και αναγράφεται μόνο το τηλέφωνο επικοινωνίας, η ημερομηνία συμπλήρωσης της αίτησης και η υπογραφή του μεμονωμένου επιχειρηματία.

Εάν ο κωδικός " 2 ", στη συνέχεια στις τρεις κάτω γραμμές πρέπει να αναφέρετε το πλήρες όνομα του εκπροσώπου του μεμονωμένου επιχειρηματία, στη συνέχεια τον αριθμό τηλεφώνου επικοινωνίας και, στο κάτω μέρος, πληροφορίες σχετικά με το έγγραφο που επιβεβαιώνει την εξουσία του εκπροσώπου.

Όλες οι άλλες γραμμές, καθώς και οι γραμμές που δεν είναι πλήρως συμπληρωμένες, διαγράφονται.

Για LLC κατά την αρχική εγγραφή

Διαδικασία πλήρωσης:

- ΣΕ μπλοκ 1ΑΦΜ και KPP δεν αναφέρονται, αφού δεν έχουν ανατεθεί ακόμη στον οργανισμό.

- ΣΕ μπλοκ 2αναγράφει τον κωδικό της φορολογικής αρχής στην οποία θα υποβληθεί το πακέτο των εγγράφων για εγγραφή μαζί με την ειδοποίηση αυτή, καθώς και τα στοιχεία ταυτότητας του φορολογούμενου.

Η διαδικασία συμπλήρωσης της ειδοποίησης κατά την υποβολή της μετά την εγγραφή (εντός 30 ημερών) ή κατά τη μετάβαση από το UTII, εάν η δραστηριότητα στον καταλογισμό έχει τερματιστεί, διαφέρει μόνο στο χαρακτηριστικό (κωδικός) του φορολογούμενου. Σε αυτή την περίπτωση τίθεται « 2 ", αλλά όχι " 1 », όπως στο πρώτο δείγμα.

Εάν ένας μεμονωμένος επιχειρηματίας ή οργανισμός μεταβεί στο απλουστευμένο φορολογικό σύστημα με το UTII στα μέσα του έτους (εάν είναι αδύνατο να εφαρμοστεί ο τεκμαρτός υπολογισμός), στη γραμμή "μετάβαση σε απλοποιημένο φορολογικό σύστημα" πρέπει να βάλετε τον κωδικό " 3 " και στην αντίστοιχη γραμμή παρακάτω, υποδείξτε τον μήνα και το έτος από το οποίο πραγματοποιείται η μεταφορά σε απλοποιημένη γλώσσα.

Η διαδικασία συμπλήρωσης ειδοποίησης κατά τη μετάβαση στο απλουστευμένο φορολογικό σύστημα από άλλα φορολογικά καθεστώτα

Κατά τη μετάβαση από άλλα φορολογικά καθεστώτα, πρέπει να αναφέρετε:

- Ταυτότητα φορολογούμενου (κωδικός)– “3”

- Μετάβαση σε ένα απλοποιημένο φορολογικό σύστημα- "1"

- Έτος κοινοποίησης– το έτος που προηγείται του έτους από το οποίο ο μεμονωμένος επιχειρηματίας ή οργανισμός σχεδιάζει να εφαρμόσει το απλουστευμένο φορολογικό σύστημα

Οι οργανισμοί πρέπει επιπλέον να αναφέρουν το ποσό του εισοδήματος που έλαβαν τους τελευταίους 9 μήνες (από την 1η Οκτωβρίου) και την υπολειμματική αξία των παγίων στοιχείων ενεργητικού.

Σημείωση: Οι μεμονωμένοι επιχειρηματίες δεν συμπληρώνουν αυτές τις γραμμές.

Πώς να επιβεβαιώσετε τη χρήση του απλοποιημένου φορολογικού συστήματος

Μπορείτε να επιβεβαιώσετε την εφαρμογή του απλοποιημένου φορολογικού συστήματος απευθείας από τη φορολογική αρχή στον τόπο εγγραφής ζητώντας το σχετικό έγγραφο από τη ρυθμιστική αρχή.

Από το 2014, ένα έγγραφο που επιβεβαιώνει την παρουσία ενός μεμονωμένου επιχειρηματία ή οργανισμού στο απλουστευμένο φορολογικό σύστημα είναι πληροφοριακό ταχυδρομείο, το έντυπο του οποίου εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 2ας Νοεμβρίου 2012 N ММВ-7-3/829@.

Μέχρι το 2014, η εργασία σε απλοποιημένη βάση επιβεβαιώθηκε από άλλο έγγραφο - μια ειδοποίηση σχετικά με τη δυνατότητα χρήσης του απλουστευμένου φορολογικού συστήματος.

Για να λάβει μια ενημερωτική επιστολή, ένας απλουστευτής πρέπει να υποβάλει γραπτό αίτημα στην επιθεώρηση στον τόπο εγγραφής. Η προθεσμία για την παροχή επιβεβαίωσης είναι 30 ημέρες από την ημερομηνία παραλαβής του αιτήματος από τη φορολογική αρχή.

Απλοποιημένο φορολογικό σύστημα(STS) είναι ένα από τα φορολογικά καθεστώτα. Η απλοποιημένη φορολογία συνεπάγεται ειδική διαδικασία πληρωμής φόρων για οργανισμούς και μεμονωμένους επιχειρηματίες, η οποία στοχεύει στη διευκόλυνση και την απλούστευση των φορολογικών και λογιστικών αρχείων για τους εκπροσώπους των μικρών και μεσαίων επιχειρήσεων. Το απλοποιημένο φορολογικό σύστημα εισήχθη με τον ομοσπονδιακό νόμο αριθ. 104-FZ της 24ης Ιουλίου 2002.

Πλεονεκτήματα του απλοποιημένου φορολογικού συστήματος:

Απλοποιημένη λογιστική.

Απλοποιημένη φορολογική λογιστική.

Δεν χρειάζεται να υποβάλετε οικονομικές καταστάσεις στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Δυνατότητα επιλογής αντικειμένου φορολογίας (εισόδημα 6% ή εισόδημα μείον έξοδο 15%).

Τρεις φόροι αντικαθίστανται από έναν.

Η φορολογική περίοδος, σύμφωνα με τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, είναι ημερολογιακό έτος, επομένως οι δηλώσεις υποβάλλονται μόνο μία φορά το χρόνο.

Μείωση της φορολογικής βάσης για το κόστος των παγίων και των άυλων περιουσιακών στοιχείων κατά τη στιγμή της θέσης σε λειτουργία ή της αποδοχής τους για λογιστική.

Ένα επιπλέον πλεονέκτημα για τους μεμονωμένους επιχειρηματίες που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα είναι η απαλλαγή από τον φόρο εισοδήματος φυσικών προσώπων επί του εισοδήματος που εισπράττεται από επιχειρηματικές δραστηριότητες. ,

Μειονεκτήματα του απλοποιημένου φορολογικού συστήματος:

Περιορισμοί σε είδη δραστηριοτήτων. Ειδικότερα, οργανισμοί που ασχολούνται με τραπεζικές ή ασφαλιστικές δραστηριότητες, επενδυτικά ταμεία, συμβολαιογράφοι και δικηγόροι (ιδιωτική πρακτική), εταιρείες που ασχολούνται με την παραγωγή αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης, μη κρατικά συνταξιοδοτικά ταμεία (ο πλήρης κατάλογος παρουσιάζεται στο).

Αδυναμία ανοίγματος αντιπροσωπειών ή υποκαταστημάτων. Αυτός ο παράγοντας αποτελεί εμπόδιο για τις εταιρείες που σχεδιάζουν να επεκτείνουν τις δραστηριότητές τους στο μέλλον.

Περιορισμένος κατάλογος δαπανών που μειώνουν τη φορολογική βάση κατά την επιλογή του αντικειμένου φορολογίας στο πλαίσιο του απλουστευμένου φορολογικού συστήματος «εισόδημα μείον έξοδα».

Η απουσία υποχρέωσης σύνταξης τιμολογίων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, αφενός, είναι ένας θετικός παράγοντας για την εταιρεία: εξοικονόμηση χρόνου εργασίας και υλικών. Από την άλλη πλευρά, αυτή είναι η πιθανότητα απώλειας αντισυμβαλλομένων, φορολογουμένων ΦΠΑ, καθώς οι τελευταίοι σε αυτήν την περίπτωση δεν μπορούν να υποβάλουν ΦΠΑ για επιστροφή από τον προϋπολογισμό.

Η αδυναμία μείωσης της φορολογικής βάσης κατά το ποσό των ζημιών που ελήφθησαν κατά την περίοδο εφαρμογής του απλουστευμένου φορολογικού συστήματος κατά τη μετάβαση σε άλλα φορολογικά καθεστώτα και αντίστροφα, η αδυναμία λογιστικών λογιστικών ζημιών που ελήφθησαν κατά την περίοδο εφαρμογής άλλων φορολογικών καθεστώτων τη φορολογική βάση του απλοποιημένου φορολογικού συστήματος. Με άλλα λόγια, εάν μια εταιρεία μεταβεί από το απλοποιημένο φορολογικό σύστημα στο γενικό φορολογικό καθεστώς ή, αντίθετα, από το γενικό καθεστώς στο απλουστευμένο, τότε οι προηγούμενες ζημίες δεν θα ληφθούν υπόψη κατά τον υπολογισμό του ενιαίου φόρου ή του φόρου επί των κερδών. Μόνο οι ζημίες που πραγματοποιήθηκαν κατά την περίοδο εφαρμογής του ισχύοντος φορολογικού καθεστώτος μεταφέρονται.

Η παρουσία ζημιών δεν απαλλάσσει την καταβολή του ελάχιστου ποσού φόρου που ορίζεται από τη νομοθεσία (για το αντικείμενο του απλοποιημένου φορολογικού συστήματος "εισόδημα μείον έξοδα").

Η πιθανότητα απώλειας του δικαιώματος χρήσης του απλοποιημένου φορολογικού συστήματος (για παράδειγμα, σε περίπτωση υπέρβασης του προτύπου για έσοδα ή αριθμό προσωπικού). Σε αυτήν την περίπτωση, θα πρέπει να επαναφέρετε λογιστικά δεδομένα για ολόκληρη την περίοδο εφαρμογής του απλοποιημένου συστήματος.

Περιορισμός του ποσού του εισοδήματος που εισπράχθηκε, της υπολειμματικής αξίας των παγίων και των άυλων περιουσιακών στοιχείων.

Συμπερίληψη στη φορολογική βάση προκαταβολών που λαμβάνονται από αγοραστές, οι οποίες ενδέχεται στη συνέχεια να αποδειχθούν εσφαλμένα πιστωθέντα ποσά·

Η ανάγκη κατάρτισης οικονομικών καταστάσεων κατά την εκκαθάριση ενός οργανισμού.

Η ανάγκη επανυπολογισμού της φορολογικής βάσης και πληρωμής πρόσθετου φόρου και προστίμων σε περίπτωση πώλησης παγίων ή άυλων περιουσιακών στοιχείων που αποκτήθηκαν κατά την περίοδο εφαρμογής του απλοποιημένου φορολογικού συστήματος (για φορολογούμενους που έχουν επιλέξει το αντικείμενο φορολόγησης του απλουστευμένου φόρου σύστημα «έσοδα μείον έξοδα»).

Για την εφαρμογή του απλοποιημένου φορολογικού συστήματος, πρέπει να πληρούνται ορισμένες προϋποθέσεις:

Αριθμός εργαζομένων κάτω από 100 άτομα.

Εισόδημα μικρότερο από 60 εκατομμύρια ρούβλια.

Υπολειμματική αξία μικρότερη από 100 εκατομμύρια ρούβλια.

Ξεχωριστές προϋποθέσεις για οργανισμούς:

Το μερίδιο συμμετοχής άλλων οργανισμών σε αυτό δεν μπορεί να υπερβαίνει το 25%.

Απαγόρευση της χρήσης του απλοποιημένου φορολογικού συστήματος για οργανισμούς που έχουν υποκαταστήματα και (ή) γραφεία αντιπροσωπείας.

Ένας οργανισμός έχει το δικαίωμα να μεταβεί στο απλουστευμένο φορολογικό σύστημα εάν, με βάση τα αποτελέσματα εννέα μηνών του έτους κατά το οποίο ο οργανισμός υποβάλλει ειδοποίηση μετάβασης, το εισόδημά του δεν υπερβαίνει τα 45 εκατομμύρια ρούβλια ().

Οποιοσδήποτε τύπος δραστηριοτήτων εκτός από αυτούς που καθορίζονται στο απλουστευμένο φορολογικό σύστημα εμπίπτουν στο απλουστευμένο φορολογικό σύστημα.

Δεν δικαιούνται να εφαρμόσουν το απλουστευμένο φορολογικό σύστημα:

1) οργανώσεις με υποκαταστήματα και (ή) γραφεία αντιπροσωπείας.

3) ασφαλιστες?

4) μη κρατικά συνταξιοδοτικά ταμεία.

5) επενδυτικά κεφάλαια.

6) επαγγελματίες συμμετέχοντες στην αγορά κινητών αξιών.

7) ενεχυροδανειστήρια?

8) οργανώσεις και μεμονωμένοι επιχειρηματίες που ασχολούνται με την παραγωγή αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης, καθώς και την εξόρυξη και την πώληση ορυκτών, με εξαίρεση τα κοινά ορυκτά·

9) οργανώσεις που ασχολούνται με την οργάνωση και τη διεξαγωγή τυχερών παιχνιδιών·

10) συμβολαιογράφοι που ασκούν ιδιωτική πρακτική, δικηγόροι που έχουν ιδρύσει δικηγορικά γραφεία, καθώς και άλλες μορφές νομικών προσώπων·

11) οργανισμοί που είναι συμβαλλόμενα μέρη σε συμφωνίες κοινής χρήσης παραγωγής·

13) οργανώσεις και μεμονωμένους επιχειρηματίες που έχουν μεταβεί σε σύστημα φορολογίας για τους παραγωγούς γεωργικών προϊόντων (ενιαίος γεωργικός φόρος) σύμφωνα με το Κεφάλαιο 26.1 του παρόντος Κώδικα·

14) οργανισμοί στους οποίους το μερίδιο συμμετοχής άλλων οργανισμών είναι μεγαλύτερο από 25 τοις εκατό.

Αυτός ο περιορισμός δεν ισχύει:

Για οργανισμούς των οποίων το εγκεκριμένο κεφάλαιο αποτελείται εξ ολοκλήρου από εισφορές δημόσιων οργανισμών ατόμων με αναπηρία, εάν ο μέσος αριθμός ατόμων με αναπηρία μεταξύ των εργαζομένων τους είναι τουλάχιστον 50 τοις εκατό και το μερίδιό τους στο ταμείο μισθών είναι τουλάχιστον 25 τοις εκατό.

Για μη κερδοσκοπικούς οργανισμούς, συμπεριλαμβανομένων οργανώσεων συνεργασίας καταναλωτών, που λειτουργούν σύμφωνα με το νόμο της Ρωσικής Ομοσπονδίας της 19ης Ιουνίου 1992 N 3085-I "Σχετικά με τη συνεργασία των καταναλωτών (κοινωνίες καταναλωτών, τα συνδικάτα τους) στη Ρωσική Ομοσπονδία", καθώς και για τις επιχειρηματικές εταιρείες, οι μοναδικοί ιδρυτές των οποίων είναι οι καταναλωτικές ενώσεις και τα σωματεία τους, που ασκούν τις δραστηριότητές τους σύμφωνα με τον παρόντα Νόμο·

Σε οικονομικές κοινωνίες που έχουν συσταθεί σύμφωνα με τον ομοσπονδιακό νόμο «για την επιστήμη και την κρατική επιστημονική και τεχνική πολιτική» από δημοσιονομικά επιστημονικά ιδρύματα και επιστημονικά ιδρύματα που δημιουργούνται από κρατικές ακαδημίες επιστημών, οι δραστηριότητες των οποίων συνίστανται στην πρακτική εφαρμογή (υλοποίηση) των αποτελεσμάτων του πνευματική δραστηριότητα (προγράμματα ηλεκτρονικών υπολογιστών, δεδομένα βάσεων δεδομένων, εφευρέσεις, μοντέλα χρησιμότητας, βιομηχανικά σχέδια, επιτεύγματα αναπαραγωγής, τοπολογίες ολοκληρωμένων κυκλωμάτων, μυστικά παραγωγής (τεχνογνωσία), τα αποκλειστικά δικαιώματα των οποίων ανήκουν σε αυτά τα επιστημονικά ιδρύματα.

Σε ιδρύματα τριτοβάθμιας εκπαίδευσης που ιδρύθηκαν σύμφωνα με τον Ομοσπονδιακό Νόμο της 22ας Αυγούστου 1996 N 125-FZ «Για την Ανώτατη και Μεταπτυχιακή Επαγγελματική Εκπαίδευση», τα οποία είναι οικονομικά εκπαιδευτικά ιδρύματα και επιχειρηματικές εταιρείες που δημιουργούνται από κρατικές ακαδημίες επιστημών τριτοβάθμιας εκπαίδευσης, των οποίων οι δραστηριότητες συνίστανται στην πρακτική εφαρμογή (υλοποίηση) των αποτελεσμάτων της πνευματικής δραστηριότητας (προγράμματα για ηλεκτρονικούς υπολογιστές, βάσεις δεδομένων, εφευρέσεις, μοντέλα χρησιμότητας, βιομηχανικά σχέδια, επιτεύγματα αναπαραγωγής, τοπολογίες ολοκληρωμένων κυκλωμάτων, μυστικά παραγωγής (τεχνογνωσία), τα αποκλειστικά δικαιώματα που ανήκουν σε αυτά τα ανώτατα εκπαιδευτικά ιδρύματα·

15) οργανισμοί και μεμονωμένοι επιχειρηματίες των οποίων ο μέσος αριθμός εργαζομένων για τη φορολογική περίοδο (αναφοράς), που καθορίζεται με τον τρόπο που καθορίζεται από το ομοσπονδιακό εκτελεστικό όργανο που είναι εξουσιοδοτημένο στον τομέα των στατιστικών, υπερβαίνει τα 100 άτομα.

16) οργανισμοί των οποίων η υπολειμματική αξία των παγίων στοιχείων ενεργητικού, που προσδιορίζεται σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας για τη λογιστική, υπερβαίνει τα 100 εκατομμύρια ρούβλια. Για τους σκοπούς της παρούσας υπορήτρας, τα πάγια που υπόκεινται σε απόσβεση και αναγνωρίζονται ως αποσβέσιμα ακίνητα λαμβάνονται υπόψη σύμφωνα με το Κεφάλαιο 25 του παρόντος Κώδικα.

17) κρατικά και δημοσιονομικά ιδρύματα·

18) ξένοι οργανισμοί.

19) οργανώσεις και μεμονωμένους επιχειρηματίες που δεν ενημέρωσαν για τη μετάβαση σε ένα απλοποιημένο φορολογικό σύστημα εντός του καθορισμένου χρονικού πλαισίου·

20) οργανισμοί μικροχρηματοδότησης.

Λόγω της εφαρμογής της απλούστευσης, οι φορολογούμενοι απαλλάσσονται από την καταβολή φόρων που εφαρμόζονται από το γενικό φορολογικό σύστημα:

Για οργανισμούς που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα:

Φόρος εισοδήματος εταιρειών, με εξαίρεση τον φόρο που καταβάλλεται για εισόδημα από μερίσματα και ορισμένους τύπους χρεωστικών υποχρεώσεων·

Οργανωτικός φόρος περιουσίας;

Φόρος Προστιθέμενης Αξίας.

Για μεμονωμένους επιχειρηματίες στο απλουστευμένο φορολογικό σύστημα:

Φόρος εισοδήματος φυσικών προσώπων επί εισοδήματος από επιχειρηματικές δραστηριότητες.

Φόρος ακίνητης περιουσίας για ιδιώτες σε ακίνητα που χρησιμοποιούνται σε επιχειρηματικές δραστηριότητες.

Φόρος προστιθέμενης αξίας, με εξαίρεση τον ΦΠΑ, που καταβάλλεται κατά την εισαγωγή αγαθών στο τελωνείο, καθώς και κατά την εκτέλεση απλής σύμβασης εταιρικής σχέσης ή σύμβασης διαχείρισης καταπιστεύματος ακινήτων).

Προσοχή!

Απλοποιημένο φορολογικό σύστημα εισοδήματος 6%

Έσοδα μείον έξοδα απλοποιημένο φορολογικό σύστημα 15%

Στο πλαίσιο του απλοποιημένου φορολογικού συστήματος, μπορείτε να επιλέξετε το αντικείμενο φορολογίας: εισόδημα ή εισόδημα μειωμένο κατά το ποσό των δαπανών που πραγματοποιήθηκαν ().

Ο φόρος υπολογίζεται με τον ακόλουθο τύπο ():

Ποσό φόρου = Συντελεστής φόρου * Βάση φόρου

Για ένα απλοποιημένο φορολογικό σύστημα, οι φορολογικοί συντελεστές εξαρτώνται από το αντικείμενο φορολογίας που επιλέγει ο επιχειρηματίας ή ο οργανισμός.

Για το αντικείμενο φορολογίας «εισόδημα» ο συντελεστής είναι 6% (USN 6%). Καταβάλλεται φόρος επί του ποσού του εισοδήματος. Δεν υπάρχει πρόβλεψη για μείωση αυτού του συντελεστή. Κατά τον υπολογισμό της πληρωμής για το 1ο τρίμηνο, λαμβάνονται έσοδα για το τρίμηνο, για το εξάμηνο - εισόδημα για το εξάμηνο κ.λπ.

Εάν το αντικείμενο φορολογίας είναι το απλοποιημένο φορολογικό σύστημα «εισόδημα μείον έξοδα», ο συντελεστής είναι 15% (USN 15%). Στην περίπτωση αυτή, για τον υπολογισμό του φόρου λαμβάνεται εισόδημα, μειωμένο κατά το ποσό της δαπάνης. Ταυτόχρονα, οι περιφερειακοί νόμοι μπορούν να θεσπίσουν διαφοροποιημένους φορολογικούς συντελεστές σύμφωνα με το απλουστευμένο φορολογικό σύστημα από 5 έως 15 τοις εκατό. Ο μειωμένος συντελεστής μπορεί να ισχύει για όλους τους φορολογούμενους ή να καθορίζεται για ορισμένες κατηγορίες.

Κατά την εφαρμογή ενός απλοποιημένου φορολογικού συστήματος, η φορολογική βάση εξαρτάται από το επιλεγμένο αντικείμενο φορολογίας - εισόδημα ή εισόδημα μειωμένο κατά το ποσό των δαπανών:

Η φορολογική βάση στο πλαίσιο του απλοποιημένου φορολογικού συστήματος με αντικείμενο «εισόδημα» είναι η χρηματική αξία όλων των εισοδημάτων του επιχειρηματία. Στο ποσό αυτό υπολογίζεται φόρος με συντελεστή 6%.

Στο απλοποιημένο φορολογικό σύστημα με αντικείμενο «έσοδα μείον έξοδα», η βάση είναι η διαφορά μεταξύ εσόδων και εξόδων. Όσο περισσότερα έξοδα, τόσο μικρότερο θα είναι το μέγεθος της βάσης και, κατά συνέπεια, το ποσό του φόρου. Ωστόσο, η μείωση της φορολογικής βάσης στο πλαίσιο του απλοποιημένου φορολογικού συστήματος με αντικείμενο "έσοδα μείον έξοδα" είναι δυνατή όχι για όλα τα έξοδα, αλλά μόνο για εκείνα που αναφέρονται.

Τα έσοδα και τα έξοδα προσδιορίζονται σε δεδουλευμένη βάση από την αρχή του έτους. Για τους φορολογούμενους που έχουν επιλέξει το αντικείμενο του απλοποιημένου φορολογικού συστήματος «εισόδημα μείον έξοδα», ισχύει ο ελάχιστος φορολογικός κανόνας: εάν για τη φορολογική περίοδο το ποσό του φόρου που υπολογίζεται στη γενική διαδικασία είναι μικρότερο από το ποσό του υπολογιζόμενου ελάχιστου φόρου, τότε καταβάλλεται ελάχιστος φόρος ύψους 1% του πραγματικού εισοδήματος.

Ένα παράδειγμα υπολογισμού του ποσού μιας προκαταβολής για ένα αντικείμενο "έσοδα μείον έξοδα":

Κατά τη φορολογική περίοδο, ο επιχειρηματίας έλαβε εισόδημα ύψους 25.000.000 ρούβλια και τα έξοδά του ανήλθαν σε 24.000.000 ρούβλια.

Καθορίζουμε τη φορολογική βάση:

25.000.000 τρίψτε. - 24.000.000 τρίψτε. = 1.000.000 τρίψιμο.

Προσδιορίστε το ποσό του φόρου:

1.000.000 τρίψτε. * 15% = 150.000 τρίψτε.

Υπολογίζουμε τον ελάχιστο φόρο:

25.000.000 τρίψτε. * 1% = 250.000 τρίψτε.

Πρέπει να πληρώσετε ακριβώς αυτό το ποσό και όχι το ποσό του φόρου που υπολογίζεται με τον γενικό τρόπο.

Δεν υπάρχει σαφής απάντηση στο ερώτημα ποιο είναι καλύτερο, το απλοποιημένο φορολογικό σύστημα 6% ή το απλοποιημένο φορολογικό σύστημα 15%. Όλα εξαρτώνται από την αναλογία εσόδων και εξόδων ειδικά στην περίπτωσή σας. Εάν τα έξοδα αντιστοιχούν σε περισσότερο από το 60% του εισοδήματος, τότε, κατά κανόνα, ένα απλουστευμένο φορολογικό σύστημα 15% είναι πιο κερδοφόρο εάν είναι μικρότερο, τότε ένα απλουστευμένο φορολογικό σύστημα 6%. Ωστόσο, αξίζει να ληφθεί υπόψη ότι η μείωση της φορολογικής βάσης με αντικείμενο «έσοδα μείον έξοδα» με απλοποιημένο φορολογικό σύστημα 15% δεν είναι δυνατή για όλες τις δαπάνες, αλλά μόνο για αυτές που αναφέρονται.

Εάν εφαρμόσετε το απλοποιημένο φορολογικό σύστημα του 6%, αλλά θέλετε να προσθέσετε έναν τύπο δραστηριότητας και να εφαρμόσετε το απλοποιημένο φορολογικό σύστημα του 15% σε αυτό, τότε αυτό δεν θα λειτουργήσει. Δεν μπορείτε να συνδυάσετε το απλοποιημένο φορολογικό σύστημα 6% και το απλοποιημένο φορολογικό σύστημα 15%. Το προστιθέμενο είδος δραστηριότητας θα υπόκειται επίσης στο απλοποιημένο φορολογικό σύστημα του 6%. ,

Η διαδικασία μετάβασης στο απλουστευμένο φορολογικό σύστημα είναι εθελοντική. Υπάρχουν δύο επιλογές:

1. Μετάβαση στο απλοποιημένο φορολογικό σύστημα ταυτόχρονα με την εγγραφή ενός μεμονωμένου επιχειρηματία ή οργανισμού:

Η ειδοποίηση μπορεί να υποβληθεί μαζί με ένα πακέτο εγγράφων για εγγραφή. Εάν δεν το έχετε κάνει αυτό, τότε έχετε άλλες 30 ημέρες για να το σκεφτείτε ().

2. Μετάβαση στο απλοποιημένο φορολογικό σύστημα από άλλα φορολογικά καθεστώτα:

Η μετάβαση στο απλοποιημένο φορολογικό σύστημα είναι δυνατή μόνο από το επόμενο ημερολογιακό έτος. Η κοινοποίηση πρέπει να υποβληθεί το αργότερο στις 31 Δεκεμβρίου ().

Μετάβαση στο απλοποιημένο φορολογικό σύστημα με το UTII από την αρχή του μήνα κατά τον οποίο τερματίστηκε η υποχρέωσή τους να καταβάλλουν τον ενιαίο φόρο επί του τεκμαρτού εισοδήματος ().

Για να μεταβείτε από ένα απλοποιημένο φορολογικό σύστημα 15% σε ένα απλοποιημένο φορολογικό σύστημα 6% και αντίστροφα, πρέπει να υποβάλετε ειδοποίηση αλλαγής στο αντικείμενο φορολογίας. Είναι δυνατή η αλλαγή του αντικειμένου φορολογίας μόνο από το επόμενο ημερολογιακό έτος. Η γνωστοποίηση πρέπει να υποβληθεί το αργότερο έως τις 31 Δεκεμβρίου του τρέχοντος έτους.

Κατόπιν αιτήματός του, φορολογούμενος (οργανισμός ή μεμονωμένος επιχειρηματίας) που εφαρμόζει το απλουστευμένο φορολογικό σύστημα έχει το δικαίωμα να μεταβεί σε διαφορετικό φορολογικό καθεστώς από την αρχή ενός νέου ημερολογιακού έτους γνωστοποιώντας (προτεινόμενο έντυπο αρ. 26.2-3 «Ειδοποίηση άρνησης να εφαρμόσει το απλοποιημένο φορολογικό σύστημα») η φορολογική αρχή το αργότερο έως τις 15 Ιανουαρίου του έτους κατά το οποίο προτίθεται να εφαρμόσει διαφορετικό φορολογικό καθεστώς. Επιπλέον, εάν δεν υποβληθεί τέτοια ειδοποίηση, τότε μέχρι το τέλος του νέου ημερολογιακού έτους ο φορολογούμενος υποχρεούται να εφαρμόσει το απλοποιημένο φορολογικό σύστημα.

Η φορολογική περίοδος του απλοποιημένου φορολογικού συστήματος είναι 1 έτος. Οι φορολογούμενοι που χρησιμοποιούν το απλουστευμένο φορολογικό σύστημα δεν έχουν το δικαίωμα να μεταβούν σε διαφορετικό φορολογικό καθεστώς πριν από το τέλος της φορολογικής περιόδου.

Τρίμηνο, εξάμηνο ή 9 μήνες.

Διαδικασία:

Οι οργανισμοί πληρώνουν φόρους και προκαταβολές στην τοποθεσία τους και οι μεμονωμένοι επιχειρηματίες - στον τόπο διαμονής τους.

1. Προκαταβάλλουμε φόρους:

Το αργότερο εντός 25 ημερολογιακών ημερών από το τέλος της περιόδου αναφοράς. Οι προκαταβολές που καταβάλλονται υπολογίζονται έναντι του φόρου με βάση τα αποτελέσματα της φορολογικής περιόδου (έτος) (έτος) ().

2. Συμπληρώνουμε και υποβάλλουμε δήλωση σύμφωνα με το απλοποιημένο φορολογικό σύστημα:

3. Πληρώνουμε φόρο στο τέλος του έτους:

Ατομικοί επιχειρηματίες - το αργότερο έως τις 30 Απριλίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου.

Εάν η τελευταία ημέρα της προθεσμίας πληρωμής του φόρου (προκαταβολή) συμπίπτει με Σαββατοκύριακο ή μη εργάσιμες αργίες, ο πληρωτής πρέπει να επιστρέψει τον φόρο την επόμενη εργάσιμη ημέρα.

Μέθοδοι πληρωμής:

Απόδειξη πληρωμής χωρίς μετρητά.

Διαδικασία:

Η φορολογική δήλωση υποβάλλεται στην τοποθεσία του οργανισμού ή στον τόπο κατοικίας του μεμονωμένου επιχειρηματία.

Μεμονωμένοι επιχειρηματίες - το αργότερο έως τις 30 Απριλίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου

Το έντυπο της δήλωσης εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της 22ας Ιουνίου 2009 N 58n. όπως τροποποιήθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 20ης Απριλίου 2011 αριθ. 48n

Η διαδικασία συμπλήρωσης της δήλωσης εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της 22ας Ιουνίου 2009 N 58n. όπως τροποποιήθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 20ης Απριλίου 2011 αριθ. 48n

Σύμφωνα με την επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, της 25ης Δεκεμβρίου 2013, αριθ. Συνιστάται να υποδεικνύεται ο κωδικός OKTMO στο πεδίο «Κωδικός ΟΚΑΤΟ».

Εάν ο φορολογούμενος τερματίσει τη δραστηριότητα για την οποία εφάρμοσε το απλουστευμένο φορολογικό σύστημα, υποβάλλει φορολογική δήλωση το αργότερο την 25η ημέρα του μήνα που ακολουθεί τον μήνα κατά τον οποίο, σύμφωνα με τη γνωστοποίηση που υπέβαλε στη φορολογική αρχή με , η επιχειρηματική δραστηριότητα για την οποία τερματίστηκε, αυτός ο φορολογούμενος χρησιμοποίησε ένα απλουστευμένο φορολογικό σύστημα. Στην περίπτωση αυτή ο φόρος καταβάλλεται το αργότερο εντός των προθεσμιών που ορίζονται για την υποβολή φορολογικής δήλωσης. Δηλαδή, ο φόρος καταβάλλεται το αργότερο την 25η ημέρα του μήνα που ακολουθεί τον μήνα κατά τον οποίο ο φορολογούμενος σταμάτησε να χρησιμοποιεί το απλουστευμένο φορολογικό σύστημα. ().

Η χρήση του απλοποιημένου φορολογικού συστήματος δεν σας απαλλάσσει από την εκτέλεση των λειτουργιών υπολογισμού, παρακράτησης και μεταφοράς φόρου εισοδήματος φυσικών προσώπων από τους μισθούς των εργαζομένων.

Εάν η υποβολή δήλωσης καθυστερήσει για περισσότερες από 10 εργάσιμες ημέρες, οι εργασίες στον λογαριασμό ενδέχεται να ανασταλούν (δέσμευση λογαριασμού).

Η καθυστερημένη υποβολή εκθέσεων συνεπάγεται πρόστιμο από 5% έως 30% του ποσού του μη καταβληθέντος φόρου για κάθε πλήρη ή μερικό μήνα καθυστέρησης, αλλά όχι λιγότερο από 1000 ρούβλια. ().

Η καθυστερημένη πληρωμή μπορεί να οδηγήσει σε κυρώσεις. Το ποσό του προστίμου υπολογίζεται ως ποσοστό, το οποίο ισούται με το 1/300 του επιτοκίου αναχρηματοδότησης, του ποσού της εισφοράς που μεταφέρεται όχι εν όλω ή εν μέρει, ή φόρου για κάθε ημέρα καθυστέρησης ().

Για μη καταβολή φόρου επιβάλλεται πρόστιμο από 20% έως 40% του ποσού του απλήρωτου φόρου ().

1. το ποσό του εισοδήματος για το ημερολογιακό έτος υπερέβη τα 60 εκατομμύρια ρούβλια.

2. Ο αριθμός των φορολογουμένων υπερέβη τα 100 άτομα.

3. το κόστος των παγίων και των άυλων περιουσιακών στοιχείων υπερέβη τα 100 εκατομμύρια ρούβλια.

Οργανισμοί και μεμονωμένοι επιχειρηματίες που παραβιάζουν τουλάχιστον μία από τις προϋποθέσεις που αναφέρονται παραπάνω χάνουν το δικαίωμα εφαρμογής του απλοποιημένου φορολογικού συστήματος από την αρχή του τριμήνου κατά το οποίο διαπράχθηκε η παράβαση. Από την ίδια περίοδο αναφοράς, οι φορολογούμενοι πρέπει να υπολογίζουν και να πληρώνουν φόρους στο πλαίσιο του γενικού φορολογικού καθεστώτος με τον τρόπο που προβλέπεται για τους νεοσύστατους οργανισμούς (νέοι εγγεγραμμένοι μεμονωμένοι επιχειρηματίες). Δεν πληρώνουν πρόστιμα και πρόστιμα για καθυστερημένη πληρωμή μηνιαίων πληρωμών κατά το τρίμηνο κατά το οποίο οι φορολογούμενοι αυτοί μεταπήδησαν στο γενικό φορολογικό καθεστώς.

Ένας φορολογούμενος (οργανισμός, μεμονωμένος επιχειρηματίας), σε περίπτωση απώλειας του δικαιώματος χρήσης του απλοποιημένου φορολογικού συστήματος κατά την περίοδο αναφοράς (φορολογική), ειδοποιεί τη φορολογική αρχή για τη μετάβαση σε διαφορετικό φορολογικό καθεστώς υποβάλλοντας, εντός 15 ημερολογιακών ημερών μετά τη λήξη του τριμήνου στο οποίο έχασε αυτό το δικαίωμα, ειδοποίηση απώλειας του δικαιώματος χρήσης του απλοποιημένου φορολογικού συστήματος (προτεινόμενο έντυπο Νο 26.2-2).

1. Ετοιμάζουμε μια ειδοποίηση μετάβασης στο απλουστευμένο φορολογικό σύστημα αυτόματα χρησιμοποιώντας μια ηλεκτρονική υπηρεσία για την προετοιμασία εγγράφων ή ανεξάρτητα, για αυτό κατεβάζουμε το τρέχον έντυπο αίτησης για μετάβαση στο απλουστευμένο φορολογικό σύστημα Πληροφορίες που απαιτούνται κατά τη συμπλήρωση της φόρμας 26.2-1:

Κατά τη συμπλήρωση της ειδοποίησης, ακολουθήστε τις οδηγίες που παρέχονται στις υποσημειώσεις.

Κατά τη μετάβαση στο απλοποιημένο φορολογικό σύστημα, υποδεικνύεται ο κωδικός 2 του χαρακτηριστικού του φορολογούμενου εντός 30 ημερών από την εγγραφή.

Σε όλες τις περιπτώσεις, εκτός από την υποβολή ειδοποίησης ταυτόχρονα με έγγραφα για κρατική εγγραφή, τοποθετείται η σφραγίδα του οργανισμού (για μεμονωμένους επιχειρηματίες, η χρήση σφραγίδας δεν είναι απαραίτητη).

Το πεδίο ημερομηνίας υποδεικνύει την ημερομηνία υποβολής της ειδοποίησης.

3. Εκτυπώνουμε τη συμπληρωμένη ειδοποίηση σε δύο αντίτυπα.

4. Πηγαίνουμε στην εφορία παίρνοντας μαζί μας το διαβατήριό μας και υποβάλλουμε και τα δύο αντίγραφα της ειδοποίησης στον ελεγκτή από το παράθυρο. Λαμβάνουμε, με το σήμα του επιθεωρητή, το δεύτερο αντίγραφο της ειδοποίησης 26.2-1 σχετικά με τη μετάβαση σε ένα απλοποιημένο σύστημα.

Γνωστοποίηση μετάβασης στο απλουστευμένο φορολογικό σύστημα- αυτό είναι ένα έγγραφο που ενημερώνει τη φορολογική αρχή σχετικά με την επιθυμία σας να ασκήσετε επιχειρηματική δραστηριότητα χρησιμοποιώντας ένα απλοποιημένο φορολογικό σύστημα. Το έντυπο ειδοποίησης εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 2ας Νοεμβρίου 2012 N MMB-7-3/829. Το έντυπο ειδοποίησης έχει το έντυπο 26.2-1. Μπορείτε να κατεβάσετε αυτήν τη φόρμα παρακάτω. Εδώ θα καταλάβουμε πώς να συμπληρώσετε σωστά τη φόρμα ειδοποίησης.

Πότε δίνεται ειδοποίηση για τη μετάβαση στο απλουστευμένο σύστημα;

Εάν δημιουργείτε νέα εταιρεία, τότε πρέπει να ενημερώσετε την εφορία για την απόφασή σας να μεταβείτε στο απλοποιημένο σύστημα εντός 30 ημερών από την ημέρα εγγραφής σας εκεί. Εάν ένας οργανισμός (IP) λειτουργεί και θέλει να αλλάξει το φορολογικό καθεστώς και ταυτόχρονα συμμορφώνεται, τότε αυτό μπορεί να γίνει από την αρχή του επόμενου έτους ενημερώνοντας την εφορία για την επιθυμία σας πριν από τις 31 Δεκεμβρίου του τρέχοντος έτους. Για μεμονωμένους επιχειρηματίες, πρέπει να υποβληθεί ειδοποίηση στην εφορία στον τόπο εγγραφής, για οργανισμούς - στην τοποθεσία.

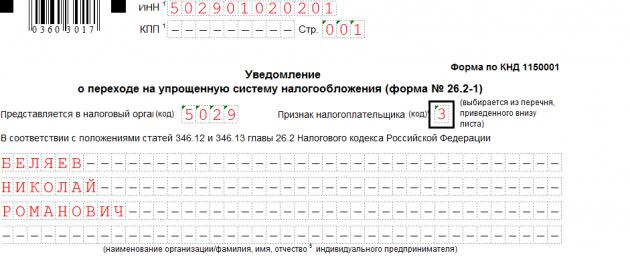

Δείγμα συμπλήρωσης ειδοποίησης μετάβασης στο απλουστευμένο φορολογικό σύστημα

Το έντυπο αίτησης 26.2-1 παρουσιάζεται σε ένα φύλλο. Ας εξετάσουμε τη διαδοχική συμπλήρωση κάθε γραμμής της φόρμας.

"ΑΦΜ" - συμπληρώνεται μόνο από οργανισμούς λειτουργίας (IP), νέες εταιρείες που υποβάλλουν ειδοποίηση με άλλα έγγραφα εγγραφής, βάζουν παύλες στα κελιά αυτής της γραμμής.

"Σημείο ελέγχου" - συμπληρώνεται μόνο από οργανισμούς λειτουργίας, οι μεμονωμένοι επιχειρηματίες δεν έχουν σημείο ελέγχου, επομένως βάζουν παύλες, οι νεοδημιουργημένοι οργανισμοί βάζουν κενά.

"Κωδικός φορολογικής αρχής" - για οργανισμούς, ο φορολογικός κωδικός αναφέρεται στην τοποθεσία του φορολογούμενου, για μεμονωμένους επιχειρηματίες - στον τόπο εγγραφής.

«Κωδικός χαρακτηριστικού φορολογούμενου» – στο κάτω μέρος της φόρμας υπάρχει μια λίστα με τους φορολογούμενους που υποδεικνύουν τον κωδικό τους, ανάλογα με τον τύπο της εταιρείας μας, επιλέξτε την επιθυμητή κατηγορία.

Παρακάτω αναφέρουμε το πλήρες όνομα του οργανισμού ή το πλήρες όνομα του μεμονωμένου επιχειρηματία, συμπληρώστε τα υπόλοιπα κελιά αυτού του πεδίου με παύλες.

"Εναλλαγή στο απλοποιημένο φορολογικό σύστημα" - παρακάτω υπάρχουν τρεις κωδικοί, από τους οποίους πρέπει να επιλέξετε αυτόν που χρειάζεστε.

"Επιλεγμένο ως αντικείμενο φορολογίας" - εάν το εισόδημα έχει επιλεγεί ως αντικείμενο φορολογίας, τότε σημειώστε "1", εάν εισόδημα μείον έξοδα - τότε "2". Διαβάστε περισσότερα για το αντικείμενο της φορολογίας στο άρθρο. "".

«Έτος» είναι το τρέχον έτος κατά το οποίο υποβάλλεται η γνωστοποίηση.

"Εισόδημα για 9 μήνες" - αυτό το πεδίο προορίζεται μόνο για υπάρχοντες οργανισμούς και επιχειρηματίες που δραστηριοποιούνται τους τελευταίους μήνες, αναφέρουν το συνολικό εισόδημα για 9 μήνες, το ποσό εισοδήματος για 9 μήνες είναι ένα από τα κριτήρια με τα οποία καθορίζεται εάν το δικαίωμα του οργανισμού να μεταβεί σε «απλοποιημένη». Νέες εταιρείες και μεμονωμένοι επιχειρηματίες βάζουν παύλες εδώ.

"Υπολειπόμενη αξία παγίων" - η αξία των παγίων στοιχείων ενεργητικού που είναι καταχωρημένα στον ισολογισμό την 1η Οκτωβρίου του τρέχοντος έτους, μείον τις δεδουλευμένες αποσβέσεις, αναφέρεται επίσης μόνο για τις εργαζόμενες επιχειρήσεις. Η τιμή αυτή αποτελεί ένα ακόμη κριτήριο για τη δυνατότητα μετάβασης στο απλουστευμένο φορολογικό σύστημα.

Παρακάτω γράφουμε το πλήρες όνομα του διευθυντή του οργανισμού (πλήρες όνομα του μεμονωμένου επιχειρηματία), εάν η ειδοποίηση 26.2-1 υποβληθεί μέσω αντιπροσώπου, τότε αναγράφεται το πλήρες όνομά του και παρακάτω ένα έγγραφο που επιβεβαιώνει το δικαίωμα εκπροσώπησης του συμφέροντα του φορολογούμενου.

Αυτός που υποβάλλει την ειδοποίηση θέτει την υπογραφή του και την τρέχουσα ημερομηνία. Το έντυπο ειδοποίησης συμπληρώνεται, μένει μόνο να υποβληθεί στην εφορία εγκαίρως.

Ανακοίνωση για τη μετάβαση σε ένα απλουστευμένο φορολογικό σύστημαισχύει σε δύο περιπτώσεις - κατά την εγγραφή ενός μεμονωμένου επιχειρηματία ή νομικής οντότητας ή από ήδη υπάρχουσες επιχειρήσεις κατά την αλλαγή του φορολογικού καθεστώτος. Παλαιότερα για τη μετάβαση στο απλουστευμένο φορολογικό σύστημα υπέβαλλε Αίτηση για απλοποιημένο φορολογικό σύστημα, αλλά μετά την έναρξη ισχύος του ομοσπονδιακού νόμου «Περί τροποποιήσεων στα μέρη ένα και δύο του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας» της 25ης Ιουνίου 2012 αριθ. 94-FZ, αναπτύχθηκε ένα νέο έντυπο.

Νέο έντυπο Νο 26.2-1 Γνωστοποιήσεις του απλοποιημένου φορολογικού συστήματοςεγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 2ας Νοεμβρίου 2012 N ММВ-7-3/829@ «Σχετικά με την έγκριση εντύπων εγγράφων για την εφαρμογή του απλουστευμένου φορολογικού συστήματος» και έχει συμβουλευτικό χαρακτήρα. Μπορείτε να ειδοποιήσετε την εφορία χρησιμοποιώντας αυτό το έντυπο ήδη από τις 2 Νοεμβρίου 2012.

Ειδοποίηση μετάβασης σε απλοποιημένημπορεί να υποβληθεί ταυτόχρονα με ένα πακέτο εγγράφων για εγγραφή μεμονωμένου επιχειρηματία ή νομικής οντότητας ή εντός 30 ημερολογιακών ημερών από την ημερομηνία εγγραφής του επιχειρηματία ή του οργανισμού στη φορολογική αρχή.

Μια ήδη λειτουργούσα επιχείρηση έχει το δικαίωμα να αλλάξει το ισχύον φορολογικό καθεστώς και να μεταβεί σε απλοποιημένο σύστημα μόνο από τις αρχές του επόμενου έτους. Για να γίνει αυτό πρέπει να υποβάλετε Γνωστοποίηση μετάβασης στο απλουστευμένο φορολογικό σύστημαέως τις 31 Δεκεμβρίου του τρέχοντος έτους. Για μετάβαση στο απλοποιημένο φορολογικό σύστημα από την 1η Ιανουαρίου 2013 επιτρέπεται η υποβολή της Γνωστοποίησης του απλοποιημένου φορολογικού συστήματος από 1 Οκτωβρίου 2012 έως 9 Ιανουαρίου 2013 (Επιστολή Υπουργείου Οικονομικών με ημερομηνία 11 Οκτωβρίου 2012 Αρ. 03 -11-06/3/70).

Σύμφωνα με τις απαιτήσεις του άρθρου. 346.12 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι δραστηριότητες μιας επιχείρησης που μεταβαίνει στο απλουστευμένο φορολογικό σύστημα πρέπει να πληρούν τα ακόλουθα κριτήρια:

- Το εισόδημα με βάση τα αποτελέσματα των 9 μηνών του έτους υποβολής της ειδοποίησης δεν πρέπει να υπερβαίνει τα 45 εκατομμύρια ρούβλια. Αυτή η τιμή θα αναπροσαρμόζεται ξεκινώντας από το 2014 πολλαπλασιάζοντάς την με τον συντελεστή αποπληθωριστή, ο οποίος το 2013 ορίστηκε σε ένα.

- Ο μέσος αριθμός εργαζομένων δεν υπερβαίνει τα 100 άτομα.

- Η υπολειμματική αξία των παγίων στοιχείων ενεργητικού δεν υπερβαίνει τα 100 εκατομμύρια ρούβλια, ενώ η αξία των άυλων περιουσιακών στοιχείων δεν λαμβάνεται υπόψη (ρήτρα 16, ρήτρα 3, άρθρο 346.12 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Ο οργανισμός δεν έχει υποκαταστήματα ή γραφεία αντιπροσωπείας.

- Ο οργανισμός δεν συμμετέχει σε δραστηριότητες για τις οποίες είναι αδύνατη η χρήση του απλοποιημένου φορολογικού συστήματος (εμπόριο αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης, εξόρυξη και πώληση σπάνιων ορυκτών, τυχερά παιχνίδια κ.λπ.).

- Το μερίδιο συμμετοχής στην επιχείρηση άλλων οργανισμών δεν υπερβαίνει το 25% (υπάρχουν εξαιρέσεις - ρήτρα 14, ρήτρα 3, άρθρο 346.12 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Η επιχείρηση δεν είναι συμβαλλόμενο μέρος σε συμφωνίες διανομής παραγωγής, κυβέρνηση, προϋπολογισμό ή ξένο οργανισμό.

Επιπλέον, τράπεζες, ασφαλιστές, επενδυτικά και μη κρατικά συνταξιοδοτικά ταμεία, επαγγελματίες συμμετέχοντες στην αγορά κινητών αξιών, ενεχυροδανειστήρια, συμβολαιογράφοι και δικηγόροι δεν μπορούν να στραφούν στο απλοποιημένο φορολογικό σύστημα.

Κοινοποίηση του απλοποιημένου φορολογικού συστήματοςυποβάλλεται επίσης σε περίπτωση καταγγελίας για τον ένα ή τον άλλο λόγο της υποχρέωσης πληρωμής UTII (για παράδειγμα, όταν ακυρώνεται το φορολογικό καθεστώς σε συστατική οντότητα της Ρωσικής Ομοσπονδίας για τον τύπο δραστηριότητας στην οποία δραστηριοποιείται η εταιρεία, ή σε περίπτωση μη συμμόρφωσης με τα κριτήρια εφαρμογής του UTII), στην περίπτωση αυτή η μετάβαση στο απλουστευμένο φορολογικό σύστημα πραγματοποιείται από την αρχή τον μήνα κατά τον οποίο τερματίστηκε ο καταλογισμός. Η εθελοντική μετάβαση από το UTII σε άλλο φορολογικό καθεστώς είναι δυνατή μόνο από την αρχή του ημερολογιακού έτους (ρήτρα 1 του άρθρου 346.28 όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο αριθ. 94-FZ της 25ης Ιουνίου 2012). Σε περίπτωση οικειοθελούς μετάβασης από το UTII στο απλουστευμένο φορολογικό σύστημα, η Γνωστοποίηση της μετάβασης στο απλουστευμένο φορολογικό σύστημα υποβάλλεται πριν από τις 31 Δεκεμβρίου και η Αίτηση για διαγραφή ως φορολογούμενος UTII είτε μαζί με αυτό είτε εντός των πρώτων 5 εργάσιμες ημέρες του Ιανουαρίου (παράγραφος 3, ρήτρα 3, άρθρο 346.28 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας).

Σε περίπτωση παράβασης προθεσμιών , η χρήση ενός απλοποιημένου φορολογικού συστήματος καθίσταται αδύνατη (ρήτρα 19, ρήτρα 3, άρθρο 346.12 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας)

Είναι απαραίτητο να ληφθεί υπόψη ότι η εθελοντική μετάβαση από το απλοποιημένο φορολογικό σύστημα σε άλλο φορολογικό καθεστώς είναι δυνατή μόνο στο τέλος της φορολογικής περιόδου, δηλ. σε ένα χρόνο.

ΣΕ Γνωστοποίηση εφαρμογής του απλοποιημένου φορολογικού συστήματος, όπως και πριν, στην αίτηση, είναι απαραίτητο να αναφέρεται το αντικείμενο της φορολογίας: εισόδημα ή εισόδημα μειωμένο κατά το ποσό των εξόδων. Η αλλαγή του αντικειμένου φορολογίας επιτρέπεται μόνο από την αρχή του επόμενου έτους. Η γνωστοποίηση αλλαγής στο αντικείμενο φορολογίας πρέπει να υποβληθεί στην εφορία πριν από την 31η Δεκεμβρίου του έτους που προηγείται του έτους της προγραμματισμένης αλλαγής.

Μορφή Ειδοποιήσεις για τη μετάβαση στο απλοποιημένο φορολογικό σύστημα 2012-2013 στον ιστότοπό μας θα σας προσφέρει να συμπληρώσετε μόνο τα απαραίτητα πεδία, με την προϋπόθεση ότι επιλέξετε το επιθυμητό χαρακτηριστικό φορολογούμενου:

- Οργανισμοί και μεμονωμένοι επιχειρηματίες που υποβάλλουν κοινοποίηση ταυτόχρονα με έγγραφα για κρατική εγγραφή. Η μετάβαση στο απλουστευμένο φορολογικό σύστημα πραγματοποιείται από την ημερομηνία φορολογικής εγγραφής και δεν χρειάζεται να συμπληρωθούν ορισμένα πεδία (ΑΦΜ, KPP, στοιχεία εισοδήματος και υπολειμματικής αξίας πάγιων περιουσιακών στοιχείων) και να τοποθετηθεί σφραγίδα στο Γνωστοποίηση.

- Οργανισμοί και μεμονωμένοι επιχειρηματίες που υποβάλλουν ειδοποίηση εντός 30 ημερών από την ημερομηνία εγγραφής τους στη φορολογική αρχή. Οι κανόνες για τη συμπλήρωση της ειδοποίησης για αυτήν την κατηγορία φορολογουμένων είναι παρόμοιοι με το σημείο 1, αλλά σε αυτήν την περίπτωση μπορείτε ήδη να υποδείξετε το INN και το KPP και να επικολλήσετε μια σφραγίδα.

- Οργανισμοί και μεμονωμένοι επιχειρηματίες που έχουν πάψει να είναι φορολογούμενοι UTII. Πρέπει να αναφέρετε τον μήνα και το έτος μετάβασης στο απλοποιημένο φορολογικό σύστημα. Σε περίπτωση οικειοθελούς άρνησης του UTII, αυτός είναι πάντα ο Ιανουάριος του επόμενου έτους, σε άλλες περιπτώσεις, μπορεί να καθοριστεί οποιοσδήποτε άλλος μήνας.

- Οργανισμοί και μεμονωμένοι επιχειρηματίες που μεταπηδούν από άλλα φορολογικά καθεστώτα, με εξαίρεση τους φορολογούμενους UTII. Το έτος μετάβασης στο απλουστευμένο φορολογικό σύστημα (επόμενο), το έτος υποβολής της αίτησης για το απλουστευμένο φορολογικό σύστημα (τρέχον), το εισόδημα για 9 μήνες του τρέχοντος έτους και η υπολειμματική αξία των παγίων από την 1η Οκτωβρίου του έτους υποδεικνύονται για την υποβολή της κοινοποίησης.

Όπου απαιτείται, θα τοποθετηθούν παύλες στα κενά κελιά της έντυπης φόρμας. Η αίτηση μπορεί να υπογραφεί προσωπικά από τον επικεφαλής του οργανισμού (φορολογούμενος) ή από εκπρόσωπο του φορολογούμενου. Εάν η αίτηση υπογράφεται από εκπρόσωπο, είναι απαραίτητο να αναφέρετε το όνομα του εγγράφου που επιβεβαιώνει την εξουσία του (για παράδειγμα, πληρεξούσιο) και τον αριθμό των φύλλων στο αντίγραφο του εγγράφου.

Ένας φορολογούμενος που έχει μεταβεί οικειοθελώς από το απλουστευμένο φορολογικό σύστημα σε διαφορετικό φορολογικό καθεστώς ή έχει χάσει το δικαίωμα να εφαρμόσει ένα απλουστευμένο φορολογικό καθεστώς μπορεί να υποβάλει εκ νέου Ειδοποίηση μετάβασης στο απλουστευμένο φορολογικό σύστημα το νωρίτερο ένα έτος αργότερα (ρήτρα 7 του άρθρου 346.13 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Δείτε επίσης:

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0