Από την 1η Ιανουαρίου 2016, κατά την κατάρτιση και την εκτέλεση των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας, η ταξινόμηση των λειτουργιών του τομέα της γενικής κυβέρνησης (εφεξής καλούμενη KOSGU) δεν χρησιμοποιείται· εξαιρείται από τη δομή του προϋπολογισμού κωδικός ταξινόμησης. Ταυτόχρονα, το KOSGU συνεχίζει να χρησιμοποιείται για την τήρηση δημοσιονομικών (λογιστικών) αρχείων, την κατάρτιση προϋπολογισμού (λογιστική) και άλλες οικονομικές αναφορές. Εφόσον ο κωδικός ταξινόμησης του προϋπολογισμού περιλαμβάνεται στον αριθμό λογαριασμού του Λογαριασμού Εργασίας των κρατικών (δημοτικών) φορέων, αυτό συνεπάγεται αλλαγή των αριθμών λογαριασμών του λογιστικού σχεδίου εργασίας και μεταφορά υπολοίπων σε νέους λογαριασμούς με την τρέχουσα ταξινόμηση του προϋπολογισμού. Σε αυτό το άρθρο, οι μεθοδολόγοι 1C μιλούν για καινοτομίες στη νομοθεσία για τον προϋπολογισμό και τη διαμόρφωση στο πρόγραμμα "1C: Λογιστική του Δημόσιου Ιδρύματος 8" του Λογιστικού Λογαριασμού Εργασίας για το 2016.

Ταξινόμηση προϋπολογισμού 2016

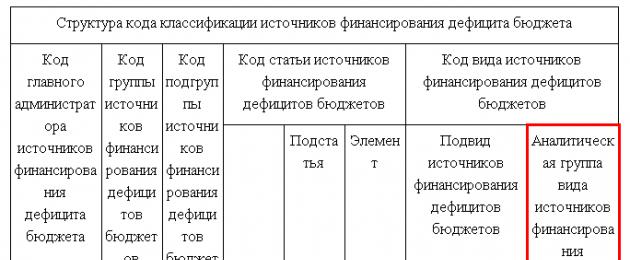

Ξεκινώντας από τους προϋπολογισμούς για το 2016, κατά την κατάρτιση και την εκτέλεση των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας, εφαρμόζονται αλλαγές στα άρθρα 18, 20, 21, 23 του Κώδικα Προϋπολογισμού της Ρωσικής Ομοσπονδίας, που προβλέπονται από τον ομοσπονδιακό νόμο αριθ. 311-FZ της 22ας Οκτωβρίου 2014, σχετικά με τη νέα δομή των κωδικών για την ταξινόμηση του προϋπολογισμού της Ρωσικής Ομοσπονδίας (κωδικοί για την ταξινόμηση των εσόδων του προϋπολογισμού, ταξινόμηση των δαπανών του προϋπολογισμού, ταξινόμηση των πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων) και μια νέα διαδικασία για εφαρμόζοντας την ταξινόμηση των πράξεων του τομέα της γενικής κυβέρνησης (εφεξής KOSGU).

Λάβετε υπόψη ότι σύμφωνα με το ενημερωμένο άρθρο 18 του Κώδικα Προϋπολογισμού της Ρωσικής Ομοσπονδίας, η ταξινόμηση των εργασιών των δημοσίων νομικών προσώπων ( KOSGU) αποτελεί αναπόσπαστο μέρος της ταξινόμησης προϋπολογισμού της Ρωσικής Ομοσπονδίας, η οποία χρησιμοποιείται από το 2016 μόνο για λογιστική (λογιστική) προϋπολογισμού, προετοιμασία προϋπολογισμού (λογιστική)και άλλα οικονομικά αναφοράς, διασφαλίζοντας τη συγκρισιμότητα των δεικτών προϋπολογισμού του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας.

Ετσι, κατά την κατάρτιση και την εκτέλεση προϋπολογισμών του συστήματος προϋπολογισμού, δεν εφαρμόζεται KOSGU, και η ομαδοποίηση των εσόδων, εξόδων και πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων πραγματοποιείται με την εφαρμογή της ταξινόμησης των εσόδων του προϋπολογισμού, της ταξινόμησης των δαπανών του προϋπολογισμού και της ταξινόμησης των πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων. Επομένως, ο κωδικός KOSGU δεν περιλαμβάνεται πλέον στους ταξινομητές προϋπολογισμού εσόδων, εξόδων και πηγών.

Με διαταγές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 06/08/2015 Νο. 90n, με ημερομηνία 12/01/2015 Αρ. 190nέχουν γίνει οι αντίστοιχες αλλαγές στις Οδηγίες για τη διαδικασία εφαρμογής της ταξινόμησης του προϋπολογισμού της Ρωσικής Ομοσπονδίας, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 1ης Ιουλίου 2013 αριθ. έχουν γίνει αλλαγές στη δομή των ταξινομητών εσόδων, εξόδων και πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων.

Σύμφωνα με την παράγραφο 2 του διατάγματος αριθ. 90n, οι αλλαγές εφαρμόζονται στην προετοιμασία και την εκτέλεση των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας, ξεκινώντας από τους προϋπολογισμούς για το 2016 (για το 2016 και για την περίοδο προγραμματισμού 2017 και 2018).

Ταξινόμηση εσόδων του προϋπολογισμού

- κωδικός του κύριου διαχειριστή εσόδων προϋπολογισμού (1 - 3 ψηφία)

- κωδικός τύπου εσόδων προϋπολογισμού (4 - 13 ψηφία)

- Κωδικός υποτύπου εισοδήματος προϋπολογισμού (14 - 20 ψηφία)

- κωδικός του κύριου διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος (κατηγορίες 1 - 3)·

- κωδικοί ομάδας, υποομάδας, άρθρου και είδος πηγής χρηματοδότησης δημοσιονομικών ελλειμμάτων (κατηγορίες 4 - 20)

Ταξινόμηση δαπανών προϋπολογισμού

Ο κωδικός ταξινόμησης δαπανών προϋπολογισμού αποτελείται από:- κωδικός του κύριου διαχειριστή κονδυλίων του προϋπολογισμού (κατηγορίες 1 - 3)

- κωδικός διαμερίσματος (ψηφία 4 - 5)

- κωδικός υποενότητας (ψηφία 6 - 7)

- κωδικός άρθρου στόχου (ψηφία 8 - 17)

- κωδικός τύπου εξόδων (ψηφία 18 - 20)

Η δομή του κώδικα του στοιχείου στόχου των δαπανών του ομοσπονδιακού προϋπολογισμού αποτελείται από δέκα κατηγορίες και περιλαμβάνει τα ακόλουθα στοιχεία (Πίνακας 3)

- κωδικός προγράμματος (εκτός προγράμματος) κατεύθυνση δαπανών (8 - 9 ψηφία)

- κωδικός υπορουτίνας (bit 10)

- κωδικός κύριου συμβάντος (ψηφία 11 - 12)

- κωδικός κατεύθυνσης εξόδων (ψηφία 13 - 17)

Αντίστοιχες αλλαγές έχουν γίνει στα βιβλία αναφοράς των τυπικών διαμορφώσεων του προγράμματος "1C: Public Institution Accounting 8", που περιέχουν ταξινομητές προϋπολογισμού, Έκδοση 1, ξεκινώντας από την έκδοση 1.0.38.2 και νεότερη, εφεξής BGU1. Έκδοση 2, ξεκινώντας από την έκδοση 2.0.40.5 και νεότερη, εφεξής καλούμενη BGU2.

Ενημέρωση ταξινομητών προϋπολογισμού στο πρόγραμμα «1C: Λογιστική Δημόσιου Ιδρύματος 8»

Ταξινόμηση δαπανών

Κατάλογος "Προγράμματα (εκτός προγράμματος) τομείς δαπανών"Το μήκος του κώδικα έχει αυξηθεί σε 5 χαρακτήρες. Ο αριθμός των επιπέδων ιεραρχίας έχει αυξηθεί σε τρία (και στα τρία επίπεδα οι κωδικοί αποτελούνται από 5 χαρακτήρες):

- στο 1ο επίπεδο, υποδεικνύεται ο κωδικός για την κατεύθυνση του προγράμματος (εκτός προγράμματος) των δαπανών (bit 8, 9 του κώδικα KRB - δύο σημαντικοί χαρακτήρες, οι υπόλοιποι είναι μηδενικά)

- στο 2ο - ο κωδικός υπορουτίνας (bit 8, 9, 10 - τρεις σημαντικοί χαρακτήρες, οι υπόλοιποι είναι μηδενικά)

- την 3η - ο κωδικός του κύριου συμβάντος (ψηφία 8-12 του κωδικού KRB)

Το μήκος του κώδικα έχει αυξηθεί σε 5 χαρακτήρες.

Ταξινόμηση εισοδήματος

Από 01/01/2016 δεν χρησιμοποιούνται πλέον τα ακόλουθα βιβλία αναφοράς:- Ομάδες, υποομάδες του KDB,

- Άρθρα, υποάρθρα του ΚΔΒ,

- Υποτύποι εισοδήματος KDB.

Για την αποθήκευση της ταξινόμησης εισοδήματος 2016, χρησιμοποιούνται οι ακόλουθοι κατάλογοι:

- Τύποι εσόδων του KDB,

- Ομάδες υποτύπων εισοδήματος KDB.

Κατάλογος "Τύποι εισοδήματος KDB" (νέος κατάλογος)Χρησιμοποιείται για την αποθήκευση λίστας κωδικών για είδη εσόδων προϋπολογισμού (κατηγορίες 4-13 της ταξινόμησης εισοδήματος), καθώς και για τους αντίστοιχους κωδικούς της αναλυτικής ομάδας υποτύπων εσόδων προϋπολογισμού.

Κατάλογος "Ομάδες υποτύπων εισοδήματος KDB" (νέος κατάλογος)Χρησιμοποιείται για την αποθήκευση κωδικών για ομάδες υποτύπων εσόδων προϋπολογισμού.

Ταξινόμηση πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων

Η σύνθεση και ο σκοπός των καταλόγων για την αποθήκευση της ταξινόμησης των πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων δεν έχει αλλάξει.Η προσφορά των τρεχουσών εκδόσεων BGU1 και BGU 2 περιλαμβάνει ταξινομητές προϋπολογισμού της Ρωσικής Ομοσπονδίας σύμφωνα με την εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 01/07/2013 Αρ. 65n όπως τροποποιήθηκε στις 12/01/2015 Αρ. 190n, ημερομηνία 06/08/2015 Αρ. 90n (για το 2016 και την περίοδο προγραμματισμού), εφεξής BC 2016. Επίσης, οι τρέχοντες ταξινομητές (αρχείο federal.clax) δημοσιεύονται στον ιστότοπο τεχνικής υποστήριξης για διαμορφώσεις BGU1 BGU2.

Για να ενημερώσετε τους ταξινομητές, χρησιμοποιήστε " Βοηθός ενημέρωσης ταξινόμησης προϋπολογισμού"(στο μενού "Λογιστική - Ταξινόμηση προϋπολογισμού" του κύριου μενού του BSU1, διεπαφή "Πλήρης", εντολή στον πίνακα ενεργειών της ενότητας "Ρυθμιστικές πληροφορίες και πληροφορίες αναφοράς" του BSU2 (στη λειτουργία "Επιχείρηση")).

Σπουδαίος: BC 2016 θα πρέπει να φορτωθεί στις βάσεις δεδομένων πληροφοριών BGU1 (BGU2), ενημερωμένη

- στην έκδοση 1.0.38.2 BGU1 ή νεότερη,

- στην έκδοση 2.0.40.5 BGU2 ή νεότερη.

Διαβάστε περισσότερα στο άρθρο Φόρτωση και ενημέρωση της ταξινόμησης προϋπολογισμού της Ρωσικής Ομοσπονδίας

Οι κωδικοί ταξινόμησης προϋπολογισμού μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας ή του τοπικού προϋπολογισμού θα πρέπει να καταχωρούνται σε καταλόγους ανεξάρτητα.

Διαβάστε περισσότερα στο άρθρο Ενημέρωση ταξινόμησης προϋπολογισμού ανά χρήστη

Διαμόρφωση Λογιστικού Σχεδίου Εργασίας Λογιστικής Προϋπολογισμού

Την 1η Ιανουαρίου 2016, η παράγραφος 3.2 της διαταγής του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 08/06/2015 αριθ. τέθηκε σε ισχύ «Περί έγκρισης του Ενιαίου Λογιστικού Σχεδίου για δημόσιες αρχές (κρατικούς φορείς), φορείς τοπικής αυτοδιοίκησης, φορείς διαχείρισης κρατικών εξωδημοσιονομικών ταμείων, κρατικές ακαδημίες επιστημών, κρατικά (δημοτικά) ιδρύματα και τις Οδηγίες εφαρμογής του », ρυθμίζοντας τη διαδικασία ένταξης της δημοσιονομικής κατάταξης στον αριθμό λογιστικού λογαριασμού.

Από 01/01/2016 ως αναλυτικός κωδικός με βάση την ταξινόμηση εισπράξεων και διαθέσεων (κατηγορίες 1 - 17 του αριθμού λογαριασμού προϋπολογιστικόςλογιστική), εφεξής - KPS, τα ιδρύματα αναφέρουν Κατηγορία 4-20κωδικός για την ταξινόμηση των εσόδων του προϋπολογισμού, των δαπανών του προϋπολογισμού, των πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων. Σε 24 - 26 ψηφία του αριθμού λογαριασμού του Λογαριασμού Εργασίας για κρατικά ιδρύματα, δημοσιονομικά ιδρύματα, καθώς και οργανισμούς που ασκούν τις εξουσίες του αποδέκτη των κονδυλίων του προϋπολογισμού, οι κωδικοί για την ταξινόμηση των εργασιών του τομέα της γενικής κυβέρνησης (KOSGU ) υποδεικνύονται (ρήτρα 21 των Οδηγιών για την εφαρμογή του Ενιαίου Λογιστικού Σχεδίου όπως τροποποιήθηκε με την εντολή Υπουργείου Οικονομικών της Ρωσίας της 6ης Αυγούστου 2015 Αρ. 124n).

Λάβετε υπόψη ότι από την 1η Ιανουαρίου 2016, ο κωδικός κεφαλαίου δεν περιλαμβάνεται πλέον στο KPS και στον αριθμό λογαριασμού του λογιστικού σχεδίου εργασίας για τη λογιστική του προϋπολογισμού.

Οι αντίστοιχες αλλαγές έχουν γίνει στον κατάλογο "", που χρησιμοποιείται στο πρόγραμμα "1C: Λογιστική ενός δημόσιου ιδρύματος 8" για να σχηματιστούν οι κατηγορίες 1-17 του αριθμού λογαριασμού του Λογαριασμού Εργασίας (μενού "Λογιστική - Λογιστικό Σχέδιο - Χαρακτηριστικά ταξινόμησης λογαριασμών (KPS)" του κύριου μενού του BSU1, διεπαφή "Full"· εντολή στον πίνακα ενεργειών της ενότητας "Διαχείριση" του BSU2). Η δομή του σχηματισμού του κωδικού KPS έχει αλλάξει σύμφωνα με τη νέα δομή των κωδικών ταξινόμησης του προϋπολογισμού και τη νέα διαδικασία για τη διαμόρφωση των κατηγοριών 1-17 του αριθμού του προϋπολογισμού (λογιστικού) λογαριασμού.

Σπουδαίος: Η αλλαγή της δομής των αριθμών λογαριασμού απαιτεί τη δημιουργία νέων χαρακτηριστικών ταξινόμησης των λογαριασμών (στοιχεία καταλόγου " Χαρακτηριστικά ταξινόμησης λογαριασμών (CPS)") με δομή που εφαρμόζεται από το 2016 ως προς:

- Εισόδημα

- Εξοδα;

- Πηγές χρηματοδότησης δημοσιονομικών ελλειμμάτων.

Σχηματισμός KPS-2016

Στο πρόγραμμα "1C: Λογιστική Δημόσιου Ιδρύματος 8" η διαδικασία συμπλήρωσης των στοιχείων του καταλόγου " Χαρακτηριστικά ταξινόμησης λογαριασμών (CPS)».

Για στοιχεία καταλόγου με τύπος KPS«KRB», «KDB», «KIF», η ημερομηνία έναρξης της οποίας είναι μεταγενέστερη της 01/01/2016, τα στοιχεία συμπληρώνονται σύμφωνα με τη δομή των ταξινομητών προϋπολογισμού, που ισχύει από το 2016.

Λάβετε υπόψη ότι ο κωδικός κεφαλαίου ταξινόμησης προϋπολογισμού δεν περιλαμβάνεται στο KPS.

Για στοιχεία καταλόγου " Χαρακτηριστικά ταξινόμησης λογαριασμών (CPS)» με ημερομηνία έναρξης προγενέστερη της 01/01/2016, η σύνθεση και η διαδικασία συμπλήρωσης των στοιχείων αντιστοιχεί στη δομή των ταξινομητών προϋπολογισμού 2015. Η διαδικασία και η μέθοδος χρήσης του βιβλίου αναφοράς «Χαρακτηριστικά ταξινόμησης λογαριασμών» είναι οι ίδιες.

KPS για λογαριασμούς της ομάδας 100.00 «Μη χρηματοοικονομικά στοιχεία ενεργητικού»

Σημειωτέον ότι με εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 30 Νοεμβρίου 2015 Αρ. 184n, έγιναν αλλαγές στις Οδηγίες για την εφαρμογή του Λογιστικού Σχεδίου για τη Λογιστική του Προϋπολογισμού, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών του Ρωσία με ημερομηνία 6 Δεκεμβρίου 2010 No. 162n, εφεξής αναφερόμενη ως Instruction No. 162n.

Σύμφωνα με την υποπαράγραφο της παραγράφου 2.2 του Παραρτήματος αριθ. λογαριασμός 0 100 00 000 «Μη χρηματοοικονομικά στοιχεία ενεργητικού» κατά το σχηματισμό υπολοίπων στην αρχή του τρέχοντος οικονομικού έτους, με εξαίρεση τους λογαριασμούς αναλυτικής λογιστικής 010600000 «Επενδύσεις σε μη χρηματοοικονομικά στοιχεία ενεργητικού», 010700000 «Μη χρηματοοικονομικά στοιχεία ενεργητικού υπό διαμετακόμιση», σε 5-17 ψηφία του αριθμού λογαριασμού υποδεικνύονται μηδενικά».

Η παράγραφος 2 της Οδηγίας αριθ. Προσάρτημα Νο. 2 της παρούσας Οδηγίας, εκτός εάν ορίζεται διαφορετικά από την παρούσα Οδηγία.» Το προσάρτημα 2 της Οδηγίας αριθ. 162n, όπως τροποποιήθηκε από το διάταγμα αριθ. εφαρμοσμένος.

KRB - σε 1-17 ψηφία του αριθμού λογαριασμού υποδεικνύονται 4-20 ψηφία του κωδικού δαπανών του προϋπολογισμού: κωδικός ενότητας, υποενότητα, αντικείμενο στόχου και τύπος δαπάνης.

Επομένως, για τα υπόλοιπα της 1ης Ιανουαρίου 2016 σε λογαριασμούς της ομάδας 100.00 «Μη χρηματοοικονομικά στοιχεία ενεργητικού», με εξαίρεση τους λογαριασμούς 106.00, 107.00, ο ΚΠΣ του εντύπου « KRB«Υποδεικνύοντας μόνο την ενότητα, υποενότητα του Κώδικα Βιβλίου.

KPS για λογαριασμούς καταγραφής κεφαλαίων στην προσωρινή διάθεση ενός ιδρύματος

Για λογαριασμούς λογιστικών κεφαλαίων σε προσωρινή διάθεση ενός ιδρύματος, όπως και πριν, είναι δυνατή η εφαρμογή του CPS τύπου «gKBC».

gKBK - τα μηδενικά υποδεικνύονται στα ψηφία 1-17 του αριθμού λογαριασμού.

Στο ΚΠΣ τύπου “gKBC” με έναρξη ισχύος από 01/01/2016 θα πρέπει να αναγράφεται μόνο το όνομα.

Διαμόρφωση Λογαριασμού Εργασίας από δημοσιονομικά και αυτόνομα ιδρύματα

Σύμφωνα με τις αλλαγές που έγιναν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 1ης Δεκεμβρίου 2015 Αρ. 190n στην παράγραφο 1 του μέρους 5 «Τύποι δαπανών» των Οδηγιών Αρ. δημοτικά) δημοσιονομικά και αυτόνομα ιδρύματα.

Για χρήση στο έργο των δημοσιονομικών και αυτόνομων ιδρυμάτων, ένας «Συγκριτικός πίνακας της αντιστοιχίας μεταξύ των τύπων δαπανών, της ταξινόμησης των δαπανών του προϋπολογισμού και των άρθρων (υποστοιχείων) της ταξινόμησης των λειτουργιών του τομέα της γενικής κυβέρνησης που σχετίζονται με δαπάνες και χρησιμοποιούνται από δημοσιονομικά και αυτόνομα ιδρύματα» δημοσιεύεται στον ιστότοπο του Υπουργείου Οικονομικών της Ρωσίας.

Με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας, ημερομηνίας 24 Σεπτεμβρίου 2015, αριθ. 28 Ιουλίου 2010 Αρ. 81n, εφεξής οι Απαιτήσεις για το σχέδιο FCD.

Σύμφωνα με την ρήτρα 8.1, που εισήχθη με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 24ης Σεπτεμβρίου 2015 Αρ. 140n στις Απαιτήσεις για το σχέδιο FCD, στη στήλη 3 του Πίνακα 2 του σχεδίου χρηματοοικονομικής και οικονομικής δραστηριότητας ενός κράτους (δημοτικού) ίδρυμα στις γραμμές 210 - 280 αναφέρονται κωδικοί για είδη δαπανώνπροϋπολογισμούς. Αυτή η διαδικασία για το σχηματισμό δεικτών του Σχεδίου FCD τίθεται σε ισχύ την 1η Ιανουαρίου 2016. Αυτό κατοχυρώνεται στην παράγραφο 8 του Διατάγματος του Υπουργείου Οικονομικών της Ρωσίας της 17ης Δεκεμβρίου 2015 Αρ. 201n.

Με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 17ης Δεκεμβρίου 2015 Αρ. 199n, έγιναν αλλαγές στη διαδικασία προετοιμασίας της Έκθεσης σχετικά με την εφαρμογή από ένα ίδρυμα του σχεδίου χρηματοοικονομικής και οικονομικής του δραστηριότητας (έντυπο 0503737).

Σύμφωνα με την υποπαράγραφο α) της παραγράφου 2.10 της διαταγής του Υπουργείου Οικονομικών της Ρωσίας της 17ης Δεκεμβρίου 2015 αριθ. και οι τριμηνιαίες οικονομικές καταστάσεις των κρατικών (δημοτικών) δημοσιονομικών και αυτόνομων ιδρυμάτων, που εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 25/03/2011 αριθ. 33n, θα πρέπει να εφαρμοστούν στη νέα έκδοση:

«Οι δείκτες εκτέλεσης του σχεδίου αντικατοπτρίζονται με βάση αναλυτικά δεδομένα από τα λογιστικά αρχεία του ιδρύματος στο πλαίσιο αναλυτικών κωδικών σύμφωνα με τους αντίστοιχους κωδικούς (δομικά στοιχεία κωδικών) της δημοσιονομικής ταξινόμησης, που αντιστοιχεί στο είδος των εισπράξεων (έσοδα, λοιπές εισπράξεις, συμπεριλαμβανομένων των δανείων (πηγές χρηματοδότησης του ελλείμματος των κεφαλαίων ενός ιδρύματος) (εφεξής καλούμενες ως εισπράξεις), το είδος των διαθέσεων (έξοδα, άλλες πληρωμές, συμπεριλαμβανομένης της αποπληρωμής δανείων) (εφεξής καλούμενες απορρίψεις), αντίστοιχα τμήματα της Έκθεσης (φ. 0503737):"

Οι καινοτομίες του 2016 στη διαδικασία εφαρμογής της ταξινόμησης του προϋπολογισμού και της τήρησης λογιστικών αρχείων από οργανισμούς του δημόσιου τομέα παρουσιάστηκαν σε συνάντηση του ρωσικού Υπουργείου Οικονομικών με τους κύριους διαχειριστές των κονδυλίων του προϋπολογισμού "Χαρακτηριστικά της εκτέλεσης του ομοσπονδιακού προϋπολογισμού το 2016". στην αναφορά του Σ.Β. Sivets, Αναπληρωτής Διευθυντής του Τμήματος Μεθοδολογίας Προϋπολογισμού του Υπουργείου Οικονομικών της Ρωσίας.

Ακολουθούν διαφάνειες από την παρουσίαση του S.V. που δημοσιεύτηκε στον ιστότοπο του ρωσικού Υπουργείου Οικονομικών. Sivets.

Έτσι, από την 1η Ιανουαρίου 2016, τα δημοσιονομικά και αυτόνομα ιδρύματα υποχρεούνται να τηρούν αρχεία δαπανών σύμφωνα με την κατάταξη Είδη δαπανών. Κατά τη δημιουργία του αριθμού λογαριασμού του λογιστικού σχεδίου εργασίας ενός δημοσιονομικού (αυτόνομου) ιδρύματος, όχι μόνο για τους λογαριασμούς εξουσιοδότησης δαπανών 500 00 και ταμειακά έξοδα 17, 18, αλλά και για τους λογαριασμούς 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 και ούτω καθεξής. στα ψηφία 15-17 του αριθμού λογαριασμού θα πρέπει να αναγράφεται το είδος των εξόδων.

Αλλαγή της δομής του λογιστικού σχεδίου εργασίας του ιδρύματος

Για να δημιουργήσετε αριθμούς λογαριασμών με τέτοια δομή στο πρόγραμμα 1C: Public Institution Accounting 8 Λογιστική πολιτικήδημοσιονομικό (αυτόνομο) ίδρυμα την ημερομηνίαΤο «01.01.2016» θα πρέπει να αναφέρει το αντίστοιχο Δομή του λογιστικού σχεδίου εργασίας(η λεπτομέρεια «Δομή RPS» του εντύπου «Institution’s Accounting Policy»), στην οποία για κάθε KFO καθορίζεται Τύπος KPS « Ταξινόμηση προϋπολογισμού».

Σπουδαίος: Δεν πρέπει να υπάρξουν αλλαγές στη δομή RPS που έχει δημιουργηθεί για το ίδρυμα. Εάν στη δομή RPS που καθιερώθηκε στη λογιστική πολιτική του ιδρύματος, ο τύπος KPS αλλάξει σε «Ταξινόμηση προϋπολογισμού», η χρήση αυθαίρετων KPS για λογαριασμούς θα είναι αδύνατη!

Δεδομένου ότι τον Ιανουάριο του 2016 ενδέχεται να χρειαστεί να εισαχθούν δεδομένα στη λογιστική για το 2015 για να αντικατοπτρίζουν σημαντικά γεγονότα της οικονομικής ζωής - «γεγονότα μετά την ημερομηνία αναφοράς» σύμφωνα με το CPS με τον τύπο «Αυθαίρετη ταξινόμηση», για τη διατήρηση αρχείων το 2016 σύμφωνα με κατάταξη του προϋπολογισμού, θα πρέπει να εισαγάγετε την 01/01/2016 μια νέα Δομή του Λογαριαστικού Σχεδίου Εργασίας, στην οποία για όλους τους Οικονομικούς Διευθυντές υποδεικνύεται ο τύπος CPS «Ταξινόμηση προϋπολογισμού» και να την ορίζετε για το ίδρυμα από 01/01/2016. Αυτό θα σας επιτρέψει να συντάξετε έγγραφα σύμφωνα με δύο τύπους CPS:

– έγγραφα με ημερομηνία πριν από την 01/01/2016 μπορούν να συνταχθούν σύμφωνα με τον ΚΠΣ με τον τύπο «Αυθαίρετο».

– έγγραφα με ημερομηνία μετά την 31η Δεκεμβρίου 2015 μπορούν να υποβληθούν σε επεξεργασία σύμφωνα με τον ΚΠΣ με τον τύπο «Ταξινόμηση προϋπολογισμού».

KPS-2016 για δημοσιονομικά και αυτόνομα ιδρύματα

Όταν αντικατοπτρίζονται οι συναλλαγές δαπανών από δημοσιονομικά και αυτόνομα ιδρύματα, το CPS του εντύπου « KRB» με είδη δαπανών. Ένα παράδειγμα του σχηματισμού ενός CPS της μορφής " KRB» μόνο με το είδος των δαπανών φαίνεται στο Σχ.

Για τα υπόλοιπα των λογαριασμών 100 00 «Μη χρηματοοικονομικά στοιχεία ενεργητικού» ενός δημοσιονομικού (αυτόνομου) ιδρύματος, μπορείτε να χρησιμοποιήσετε ένα «μηδενικό» KPS του τύπου «KRB».

Το Zero KPS είναι ένα KPS στο οποίο δεν καθορίζεται ταξινομητής.

Όταν απεικονίζετε το εισόδημα, θα πρέπει να υποδείξετε τον τύπο KPS "KDB" με την αναλυτική ομάδα του υποτύπου εισοδήματος.

Όταν αντικατοπτρίζετε πηγές για λογαριασμούς 201.00, μπορείτε να υποδείξετε μηδενικό KPI της φόρμας " KIF».

Διαμόρφωση άρθρων του Σχεδίου FCD για το 2016

Προκειμένου να αντικατοπτρίζονται οι προγραμματισμένες αναθέσεις για έσοδα και έξοδα, τα δημοσιονομικά και αυτόνομα ιδρύματα στο πρόγραμμα "1C: Λογιστική ενός κρατικού ιδρύματος 8" εισάγουν τα άρθρα του σχεδίου FHD στον κατάλογο "".

Στο στοιχείο καταλόγου " Είδη του σχεδίου παραλαβών (διαθέσεων)."για ένα άρθρο όπως" KRB» αρκεί να αναγράφεται το είδος των εξόδων και το KOSGU.

Για ένα είδος στο σχέδιο παραλαβών (διαθέσεων) του εντύπου « KDB» είναι απαραίτητο να υποδειχθεί η αναλυτική ομάδα του υποτύπου εισοδήματος και KOSGU.

Εξουσιοδότηση, εκτέλεση εγγράφων διακανονισμού και πληρωμής από το 2016.

Σε σχέση με την εξαίρεση του KOSGU από τη δομή της ταξινόμησης των δαπανών του προϋπολογισμού, από 01/01/2016, η έγκριση των δαπανών, συμπεριλαμβανομένων των δημοσιονομικών και αυτόνομων ιδρυμάτων, θα πραγματοποιείται επίσης ανά τύπο δαπανών στην ταξινόμηση δαπάνες του προϋπολογισμού. Προγραμματισμένες αλλαγές στις διαταγές της Ομοσπονδιακής Επιτροπής της 29ης Οκτωβρίου 2014 Αρ. 16n, της 19ης Ιουλίου 2013 Αρ. 11ν κ.λπ.: «αντικαταστήστε τις λέξεις «κωδικοί KOSGU» με τις λέξεις «κωδικοί σύμφωνα με την ταξινόμηση του προϋπολογισμού του Ρωσική Ομοσπονδία».

Στις Αιτήσεις για έξοδα μετρητών (φ. 0531801) και άλλα έγγραφα διακανονισμού και πληρωμής που συντάσσονται για υποβολή στις αρχές της FC, αναγράφεται ο κωδικός ταξινόμησης του προϋπολογισμού, επομένως, αντί για τον κωδικό KOSGU, πρέπει να αναφέρεται το είδος των δαπανών.

Λάβετε υπόψη ότι από το 2016, ο κωδικός KOSGU δεν περιλαμβάνεται στον κωδικό ταξινόμησης προϋπολογισμού, ωστόσο, οι κωδικοί KOSGU θα πρέπει να εξακολουθούν να αναφέρονται στα λογιστικά αρχεία.

Έξοδος κωδικού ταξινόμησης προϋπολογισμού σε έντυπες μορφές

Σε έντυπες μορφές (συμπεριλαμβανομένης της Αίτησης για έξοδα μετρητών κ.λπ.), δημιουργείται ένας 20ψήφιος κωδικός ταξινόμησης προϋπολογισμού ανάλογα με την ημερομηνία έναρξης του χαρακτηριστικού ταξινόμησης λογαριασμού (ACP).

Για CPS με ημερομηνία έναρξης από 01.01.2016 Ο εικοσαψήφιος κωδικός ταξινόμησης προϋπολογισμού διαμορφώνεται ως εξής:

- κατηγορίες 1-3 - κωδικός κεφαλαίου σύμφωνα με την ταξινόμηση του προϋπολογισμού που καθορίζεται στις λεπτομέρειες " Κωδικός κεφαλαίου"βιβλίο παραπομπής" Ιδρύματα" BSU1 ("Οργανισμοί" BSU2)

- ψηφία 4-20 - κωδικός KPS

Μεταφορά υπολοίπων υπό KPS από 01/01/2016

Από την 1η Ιανουαρίου 2016, το νέο KPS πρέπει να εφαρμόζεται σε όλους τους αριθμούς λογαριασμών του Λογιστικού Λογαριασμού Εργασίας για την Προϋπολογιστική (Λογιστική) Λογιστική. Συνεπώς, από την 1η Ιανουαρίου 2016, θα είναι απαραίτητο να πραγματοποιηθεί μεταφορά υπολοίπων στο KPS για όλους τους λογαριασμούς του λογιστικού σχεδίου εργασίας, όχι μόνο για τη λογιστική του προϋπολογισμού, αλλά και για τη λογιστική των δημοσιονομικών και αυτόνομων ιδρυμάτων.

Χρησιμοποιώντας την τεχνολογία που εφαρμόζεται στο πρόγραμμα "1C: Public Institution Accounting 8", προκειμένου να διατηρηθεί η λογιστική στο νέο οικονομικό έτος σύμφωνα με τους κωδικούς ταξινόμησης προϋπολογισμού που καθορίστηκαν για το 2016, είναι απαραίτητο να μεταφερθούν τα υπόλοιπα σε νέα KPS κατά ημερομηνία 31 Δεκεμβρίου 2015της χρονιάς.

Μέχρι αυτό το σημείο, όλες οι συναλλαγές για το 2015 πρέπει να εγγραφούν στο πρόγραμμα, κάτι που θα πρέπει να αποτυπωθεί στην έκθεση για το 2015.

Πρέπει να δημιουργηθούν ρυθμιζόμενα λογιστικά μητρώα για το 2015 - αρχεία καταγραφής συναλλαγών, γενικό καθολικό, να εκτυπωθούν ή/και να αποθηκευτούν σε αρχείο, να υπογραφούν.

Στη συνέχεια επισημοποιούνται οι πράξεις για τη μεταρρύθμιση του ισολογισμού - το έτος έκλεισε. Και πάλι, τα αρχεία καταγραφής συναλλαγών και ένα γενικό καθολικό, λαμβάνοντας υπόψη την αναμόρφωση, δημιουργούνται, εκτυπώνονται και αποθηκεύονται.

Σε αυτό το στάδιο, συνιστάται να δημιουργήσετε ένα αρχειακό αντίγραφο της βάσης πληροφοριών - που προορίζεται για τη δημιουργία αναφορών πριν από τη μεταφορά υπολοίπων λογαριασμών.

Μεταφορά υπολοίπων λογαριασμών 208.00, 205.00

Από την 1η Ιανουαρίου 2016, εφαρμόζεται μια νέα έκδοση της Οδηγίας Νο. 65n σχετικά με την εφαρμογή ορισμένων κωδικών KOSGU κατά την τήρηση λογιστικών αρχείων.

Η ρήτρα 3.2.1 της διαταγής του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 1 Δεκεμβρίου 2015 Αρ. 190n, το κείμενο του άρθρου 130 «Εισόδημα από παροχή αμειβόμενων υπηρεσιών (εργασίας)» συμπληρώθηκε με μια νέα παράγραφο δώδεκα με τα ακόλουθα περιεχόμενο:

«Έσοδα των κρατικών (δημοτικών) φορέων από εισπράξεις επιχορηγήσεων για την οικονομική υποστήριξη της εκτέλεσης των κρατικών (δημοτικών) καθηκόντων τους».

Δεδομένου ότι οι αναλυτικοί λογαριασμοί του λογαριασμού 205 00 «Υπολογισμοί εισοδήματος» αντιστοιχούν αυστηρά στα υποάρθρα του KOSGU, επομένως, το 2016, θα πρέπει να ληφθούν υπόψη οι επιδοτήσεις για οικονομική υποστήριξη για την εκτέλεση κρατικών (δημοτικών) καθηκόντων για κρατικούς (δημοτικούς) φορείς στο λογαριασμό 205 30 «Υπολογισμοί εισοδήματος από παροχή αμειβόμενων έργων, υπηρεσιών».

Εάν από 01/01/2016 υπάρχουν υπόλοιπα στον λογαριασμό 4.205.80.000 «Υπολογισμοί για λοιπά έσοδα», θα πρέπει να μεταφερθούν στο λογαριασμό 4.205.30.000 «Υπολογισμοί εισοδήματος από παροχή αμειβόμενης εργασίας και υπηρεσιών».

Με την παράγραφο 3.2.2.3 της διαταγής του Υπουργείου Οικονομικών της Ρωσίας της 1ης Δεκεμβρίου 2015 Αρ. 190n, η περιγραφή του υποάρθρου 212 «Λοιπές πληρωμές» συμπληρώθηκε με τις νέες παραγράφους πέντε έως εννέα ως εξής:

«- αποζημίωση εργαζομένων (εργαζομένων) για δαπάνες που σχετίζονται με επαγγελματικά ταξίδια:

- για μετακίνηση στον τόπο επαγγελματικού ταξιδιού και επιστροφή στον τόπο μόνιμης εργασίας με τα μέσα μαζικής μεταφοράς, αντίστοιχα, στο σταθμό, προβλήτα, αεροδρόμιο και από σταθμό, προβλήτα, αεροδρόμιο, εάν βρίσκονται εκτός κατοικημένης περιοχής, παρουσία εγγράφων (εισιτήρια) που επιβεβαιώνουν αυτά τα έξοδα.

- για την ενοικίαση οικιστικών χώρων ·

- για πρόσθετα έξοδα που σχετίζονται με τη διαβίωση εκτός του τόπου μόνιμης κατοικίας (ημερήσιο επίδομα, συμπεριλαμβανομένων των πληρωμών αντί για ημερήσια αποζημίωση σε μέλη του πληρώματος πλοίων ξένου στόλου)·

- για άλλα έξοδα που πραγματοποιεί ο εργαζόμενος σε επαγγελματικό ταξίδι με άδεια ή γνώση του εργοδότη σύμφωνα με τη συλλογική σύμβαση ή τοπική πράξη του εργοδότη·

Αντίστοιχες αλλαγές έχουν γίνει στην περιγραφή των υποάρθρων 222, 226, 290:

«3.2.3. Η παράγραφος 5 του υποάρθρου 222 «Υπηρεσίες μεταφορών» πρέπει να ορίζεται ως εξής:

"- έξοδα πληρωμής αστικών συμβάσεων για την παροχή υπηρεσιών για ταξίδια στον τόπο επαγγελματικών ταξιδιών και επιστροφή στον τόπο μόνιμης εργασίας με δημόσια συγκοινωνία"·

3.2.4. Η παράγραφος σαράντα του υποάρθρου 226 «Λοιπές εργασίες, υπηρεσίες» πρέπει να ορίζεται ως εξής:

"- έξοδα πληρωμής αστικών συμβάσεων για την παροχή υπηρεσιών για διαμονή σε οικιστικούς χώρους (ενοικίαση οικιστικών χώρων) για την περίοδο διαγωνισμών, εκπαιδευτική πρακτική, αποστολή εργαζομένων (εργαζομένων) σε επαγγελματικά ταξίδια"·

3.2.5. Η παράγραφος τριάντα εννέα του άρθρου 290 «Λοιπά έξοδα» ορίζεται ως εξής:

«- πληρωμή ημερήσιας αποζημίωσης, καθώς και χρημάτων για φαγητό (εάν είναι αδύνατη η αγορά υπηρεσιών για την οργάνωσή του), καθώς και αποζημίωση για έξοδα μετακίνησης και διαμονής σε χώρους κατοικίας (ενοικίαση κατοικιών) σε αθλητές και φοιτητές όταν αυτοί αποστέλλονται σε διάφορα είδη εκδηλώσεων (διαγωνισμοί, Ολυμπιάδες, εκπαιδευτικές πρακτικές και άλλες εκδηλώσεις)».

Έτσι, εάν η αποζημίωση των εργαζομένων (εργαζομένων) για δαπάνες που σχετίζονται με επαγγελματικά ταξίδια γίνεται σε μετρητά ή με τραπεζικό έμβασμα, τότε οι δαπάνες αυτές αντικατοπτρίζονται λογιστικά βάσει του άρθρου 212 του ΚΟΣΓΟΥ, ανεξάρτητα από το οικονομικό τους περιεχόμενο. Εάν η αγορά ταξιδιωτικών εισιτηρίων και υπηρεσιών διαμονής αποσπασμένων εργαζομένων πραγματοποιείται από φορέα, τότε οι δαπάνες αυτές, όπως και προηγουμένως, αποτυπώνονται στις υποθέσεις του KOSGU που αντιστοιχούν στο οικονομικό περιεχόμενο των δαπανών.

Ομοίως, τα έξοδα μετακίνησης, διατροφής και διαμονής αθλητών και μαθητών όταν αποστέλλονται σε διάφορες εκδηλώσεις αποτυπώνονται στο λογιστικό - εάν δεν μπορούν να πληρωθούν κεντρικά από το ίδρυμα, τότε αντικατοπτρίζονται στην υποενότητα KOSGU 290.

Εφόσον οι αναλυτικοί λογαριασμοί του λογαριασμού 208 00 «Διακανονισμοί με υπόλογα» αντιστοιχούν αυστηρά στα υποάρθρα του KOSGU, επομένως, τα υπόλοιπα της 01/01/2016 για προκαταβολές σε υπόλογους λογιστικοποιούνται στους λογαριασμούς 208 22 «Διακανονισμοί με υπόλογους για πληρωμή μεταφορικών υπηρεσιών», 208 26 «Διακανονισμοί με υπόλογους για πληρωμή άλλων έργων και υπηρεσιών», ενδεχομένως 208 91 «Διακανονισμοί με υπόλογους για πληρωμή λοιπών εξόδων», πρέπει να μεταφερθούν στο λογαριασμό 208 12 «Διακανονισμοί με υπόλογους για άλλες πληρωμές».

Η αντανάκλαση των διακανονισμών με υπόλογους το 2016 στους αναλυτικούς λογαριασμούς του λογαριασμού 208 00 πραγματοποιείται ομοίως με τα άρθρα του KOSGU. Για παράδειγμα, εάν η αποζημίωση σε εργαζομένους (εργαζομένους) για έξοδα που σχετίζονται με επαγγελματικά ταξίδια γίνεται σε μετρητά ή με τραπεζικό έμβασμα, τότε αυτά τα έξοδα αντικατοπτρίζονται στον λογαριασμό 208 12 «Διακανονισμοί με υπόλογα για άλλες πληρωμές».

Για να μεταφέρετε υπόλοιπα στους λογαριασμούς 205.00, 208.00 στο πρόγραμμα "1C: Λογιστική Δημόσιου Ιδρύματος 8" μπορείτε να χρησιμοποιήσετε Βοηθός μεταφοράς υπολοίπων μεταξύ λογαριασμών(μενού «Υπηρεσία - Υπηρεσία - Μεταφορά υπολοίπων μεταξύ λογαριασμών» του κύριου μενού του BSU1· εντολή «Βοηθός για μεταφορά υπολοίπων μεταξύ λογαριασμών» του πίνακα ενεργειών της ενότητας «Διαχείριση» του BSU2).

Αντανάκλαση των συναλλαγών το 2016

Θα πρέπει να σημειωθεί ότι κατά την εφαρμογή του CPS του τύπου "Ταξινόμηση προϋπολογισμού", όλες οι συναλλαγές για το 2016 πρέπει να αντικατοπτρίζονται σύμφωνα με το Παράρτημα 2 "Η διαδικασία για τη συμπερίληψη του κωδικού ταξινόμησης προϋπολογισμού της Ρωσικής Ομοσπονδίας κατά τη δημιουργία του αριθμού λογιστικού λογαριασμού προϋπολογισμού" στην Οδηγία Νο. 162n (όπως τροποποιήθηκε με διάταξη του Υπουργείου Οικονομικών της Ρωσίας της 30ης Νοεμβρίου 2015 Αρ. 184n).

ΜΑΘΗΜΑΤΑ ΜΕΤΕΚΠΑΙΔΕΥΣΗΣ

Η λογιστική ενός δημοσιονομικού ιδρύματος διαφέρει από τη λογιστική ενός εμπορικού οργανισμού. Το λογιστήριο ενός δημοσιονομικού ιδρύματος χρησιμοποιεί λογιστικό σχέδιο προϋπολογισμού, κωδικούς οικονομικής ταξινόμησης, ειδική λογιστική παγίων, λογιστική εξόδων και εσόδων σύμφωνα με κωδικούς χρηματοοικονομικής ασφάλειας (KFO) κ.λπ. Λαμβάνονται οι ιδιαιτερότητες της λογιστικής ενός δημοσιονομικού οργανισμού υπόψη στο πρόγραμμα 1C: Λογιστική ενός δημόσιου ιδρύματος. Επομένως, συνιστούμε σε όλους όσοι αποφασίζουν να εργαστούν στο λογιστήριο ενός οργανισμού προϋπολογισμού να εξοικειωθούν με το πρόγραμμα 1C: Λογιστική του Κυβερνητικού Ιδρύματος.

Πρόγραμμα μαθημάτων «1Γ: ΛΟΓΙΣΤΙΚΗ ΔΗΜΟΣΙΟΥ ΙΔΡΥΜΑΤΟΣ 8»*

Θέμα 1.Ξεκινώντας στο πρόγραμμα 1C: Λογιστική ενός κρατικού ιδρύματος 8

- Διεπαφή προγράμματος

- Ενιαίο Λογιστικό Σχέδιο

- Βασικές ενέργειες κατά την εργασία με ταξινομητές προϋπολογισμού

- Ημερολόγιο λειτουργιών, ημερολόγιο απόσπασης

- Η διαδικασία δημιουργίας προγράμματος λογιστικής σε συγκεκριμένο ίδρυμα

- Συμπλήρωση βιβλίων αναφοράς

- Εισαγωγή αρχικών υπολοίπων

Θέμα 2. Έγγραφα έγκρισης δαπανών του προϋπολογισμού.

- Καταχώρηση εγγράφων για την έγκριση δαπανών του προϋπολογισμού

Θέμα 3. Έγγραφα πληρωμών και συναλλαγές προσωπικού λογαριασμού

- Διαδικασία εργασίας με κεφάλαια χωρίς μετρητά

- Αίτηση για έξοδα μετρητών

- Αίτηση για μετρητά

- Εισπράξεις

- Διάθεση μετρητών

- Ανταλλαγή με συστήματα διαθεσίμων και τραπεζικά ιδρύματα

- Ρυθμιζόμενα λογιστικά μητρώα και αναλυτικές αναφορές συναλλαγών σε προσωπικούς λογαριασμούς

Θέμα 4. Λογιστική για μετρητά και νομισματικά έγγραφα

- Διαδικασία εργασίας με μετρητά

- Απόδειξη μετρητοίς

- Ένταλμα μετρητών λογαριασμού

- Έκθεση ταμείου

- Κατάθεση μετρητών σε προσωπικό λογαριασμό

- Καταγραφή εμπορευμάτων

- Αναφορές για συναλλαγές με μετρητά και χρηματικά παραστατικά

Θέμα 5. Λογιστική για είδη αποθέματος (υλικά περιουσιακά στοιχεία)

5.1. Λογιστική παγίων

- Παραλαβή και αποδοχή για τη λογιστική των παγίων (ΠΣ)

- Υπολογισμός αποσβέσεων παγίων

- Μεταβίβαση παγίων

- Διαγραφή παγίων

- Εξειδικευμένες εκθέσεις για τα πάγια

5.2. Λογιστική απογραφής (MI)

- Αδεια

- Κίνηση

- Διαγραφή

- Εξειδικευμένες αναφορές για το MH

5.3. Λογιστική για αυστηρά έντυπα αναφοράς (SSR)

5.4. Απογραφή ακινήτωνΕΝΑ

Θέμα 6. Λογιστική για διακανονισμούς με αντισυμβαλλόμενους

- Προμηθευτές(ειλημμένα τιμολόγια, τιμολόγια, τιμολόγια, πιστοποιητικά εκτελεσθείσας εργασίας, εκθέσεις συμφωνίας)

- Αγοραστές(εκδοθέντα τιμολόγια, τιμολόγια, τιμολόγια, πιστοποιητικά εκτέλεσης εργασιών, εκθέσεις συμφωνίας)

Θέμα 7. Εργασίες ρουτίνας για το κλείσιμο του μήνα/έτος. Αναφορά

- Τακτικές λειτουργίες του μήνα

- Εργασία με αναφορές τεχνολογίας

- Αναφορά

Σε αυτό το άρθρο, θα καταλάβουμε γιατί χρειάζονται τα έγγραφα "Αίτημα για δαπάνες μετρητών" και "Διάθεση μετρητών" και ποια είναι η διαφορά μεταξύ τους. Θα εξετάσουμε επίσης τις αποχρώσεις της συμπλήρωσής τους στο πρόγραμμα 1C: Λογιστική ενός κυβερνητικού ιδρύματος 8 έκδοση 1.0.

Η "Αίτηση για έξοδα μετρητών" χρησιμοποιείται κατά την πραγματοποίηση πληρωμών μέσω του Ομοσπονδιακού Υπουργείου Οικονομικών. Το έγγραφο προορίζεται για:

Σχηματισμός και εκτύπωση Αιτήσεων για έξοδα μετρητών (φ. 0531801) για πληρωμή χρηματικής υποχρέωσης.

Σκέψεις στη λογιστική των συναλλαγών για πληρωμές σε μετρητά από τον προϋπολογισμό.

Το παραστατικό συντάσσεται χωριστά για την εξόφληση κάθε χρηματικής υποχρέωσης. Σε ένα έγγραφο, μπορείτε να απεικονίσετε τη χρέωση κεφαλαίων που πρέπει να κατανεμηθούν σε διάφορους λογιστικούς λογαριασμούς και σε διαφορετικά στοιχεία εξόδων.

Ας δημιουργήσουμε ένα νέο έγγραφο και ας δούμε τη διαδικασία για τη συμπλήρωσή του. Στην κεφαλίδα του εγγράφου μπορείτε να επιλέξετε μια λειτουργία

Ανάλογα με το είδος της συναλλαγής, η επιλογή της αλληλογραφίας στην ενότητα του πίνακα «Λογιστικά Αρχεία» περιορίζεται.

Στην καρτέλα «Εφαρμογή», συμπληρώστε το ποσό, τον σκοπό και τα στοιχεία πληρωμής, καθώς και τις υπογραφές των καλλιτεχνών.

Στην ίδια καρτέλα επιλέγουμε τη σύμβαση και τα στοιχεία της συμπληρώνονται αυτόματα στην καρτέλα «Βασικό έγγραφο»

Η καρτέλα «Αντισυμβαλλόμενος» συμπληρώνεται αυτόματα από το πεδίο «Παραλήπτης πληρωμής».

Στην καρτέλα «Αποκρυπτογράφηση», συμπληρώστε την ανάλυση πληρωμών για λογιστικά στοιχεία

Τα δεδομένα από την καρτέλα "Αποκρυπτογράφηση" πηγαίνουν στην καρτέλα "Αρχεία Λογιστικής". Ανάλογα με το επιλεγμένο KEC, εισάγεται ένας λογιστικός λογαριασμός.

Και η τελευταία καρτέλα είναι "Εκτέλεση". Συμπληρώνεται αφού ληφθεί απόσπασμα από την ταμειακή αρχή που αναφέρει ότι έχει πραγματοποιηθεί η πληρωμή.

Αρχικά, δημιουργούμε αυτό το έγγραφο για να στείλουμε την Αίτηση για έξοδα μετρητών (f.0531801) στο ταμείο και δεν συμπληρώνουμε την καρτέλα "Εκτέλεση". Το έγγραφο απλώς καταγράφεται χωρίς ανάρτηση.

Από το έγγραφο μπορείτε να εκτυπώσετε την Αίτηση εξόδων μετρητών (φ.0531801)

Τώρα αυτή η εφαρμογή μπορεί να μεταφορτωθεί στο SUFD (Remote Financial Document Management System). Υπάρχει μια ειδική ενότητα στο πρόγραμμα για αυτό.

Μετά την υποβολή της αίτησης και τη λήψη της δήλωσης, μεταβείτε στην καρτέλα "Εκτέλεση" και συμπληρώστε τα δεδομένα από τη δήλωση. Βεβαιωθείτε ότι έχετε ελέγξει τη σημαία "Πληρωμή" και, στη συνέχεια, δημοσιεύστε το έγγραφο.

Σπουδαίος! Η ημερομηνία της δήλωσης πρέπει να είναι μεταγενέστερη από την ημερομηνία του παραστατικού «Αίτημα εξόδων μετρητών», διαφορετικά το έγγραφο δεν θα υποβληθεί σε επεξεργασία και το πρόγραμμα θα εκδώσει προειδοποίηση. Αρκεί να ορίσετε τουλάχιστον την ώρα αργότερα.

Μετά την ανάρτηση του παραστατικού, δημιουργούνται συναλλαγές για χρέωση από τον προσωπικό λογαριασμό

Η "διάθεση μετρητών" είναι ένα καθολικό έγγραφο που σας επιτρέπει να εισάγετε οποιεσδήποτε συναλλαγές για διαγραφή κεφαλαίων από τον προσωπικό λογαριασμό του ιδρύματος (να πληρώσετε προμηθευτές για αγαθά, εργασίες και υπηρεσίες, να πληρώσετε ασφάλιστρα, φόρους, πρόστιμα, πρόστιμα κ.λπ., σε προκαταβολές επιστροφής από αγοραστές).

Δημιουργούμε ένα νέο έγγραφο, συμπληρώνουμε το τμήμα του πίνακα «Λογιστικά αρχεία» και το δημοσιεύουμε.

Ας δούμε τις συναλλαγές που δημιουργούνται από το έγγραφο

Εάν συγκρίνετε τις εγγραφές στο "Αίτημα για έξοδο μετρητών" και "Διάθεση μετρητών", αποδεικνύεται ότι είναι ίδιες. Η μόνη διαφορά είναι ότι μπορείτε να εκτυπώσετε το έντυπο Αίτησης εξόδων μετρητών από την εφαρμογή (φ.0531801).

Το έγγραφο «Διάθεση μετρητών» είναι ένα καθολικό έγγραφο που σας επιτρέπει να συμπληρώνετε τυχόν συναλλαγές για διαγραφή κεφαλαίων από τον προσωπικό λογαριασμό του ιδρύματος (πληρωμή σε προμηθευτές για αγαθά, εργασίες και υπηρεσίες, πληρωμή ασφαλίστρων, φόροι, πρόστιμα, πρόστιμα κ.λπ. ., επιστροφή προκαταβολών αγοραστών).

Το παραστατικό χρησιμοποιείται για τη δημιουργία συναλλαγών για εισερχόμενα έγγραφα και συναλλαγών για μερική εκτέλεση εξερχόμενων εγγράφων διακανονισμού και πληρωμής.

Το έγγραφο δημιουργείται αφού η τράπεζα εκτελέσει την εντολή του ιδρύματος για μεταφορά χρημάτων με βάση το παραστατικό πληρωμής, το ταμείο θα αντικατοπτρίζει αυτή τη λειτουργία στο αντίγραφο κίνησης από τον προσωπικό λογαριασμό του ιδρύματος.

Το παραστατικό δημιουργείται με βάση το παραστατικό πληρωμής που καθορίζεται στο αντίγραφο κίνησης της τράπεζας (ταμείο).

Σε ένα έγγραφο, επιτρέπεται η διαγραφή κεφαλαίων από έναν λογαριασμό που πρέπει να αποδίδεται σε πολλούς λογιστικούς λογαριασμούς και σε διαφορετικά στοιχεία εσόδων και εξόδων.

Εισαγωγή παραμέτρων εγγράφου

Στην κορυφή του εγγράφου αντικατοπτρίζονται:

Ο αριθμός εγγράφου εισάγεται αυτόματα κατά την εγγραφή του εγγράφου. Μπορεί να επεξεργαστεί.

Η ημερομηνία του εγγράφου καθορίζεται να είναι ίδια με την ημερομηνία εργασίας του προγράμματος. Μπορεί να αλλάξει.

Για να δημιουργήσετε παραμέτρους πληρωμής για τον πληρωτή, πρέπει να προσδιορίσετε τον οργανισμό πληρωτών και τον προσωπικό λογαριασμό από τον οποίο πρέπει να μεταφερθούν τα χρήματα - όταν πατήσετε το κουμπί επιλογής, εμφανίζεται ένας κατάλογος

«Παράμετροι προσωπικού λογαριασμού», από τις οποίες πρέπει να καθορίσετε τον επιθυμητό προσωπικό λογαριασμό.

Εάν η λογιστική δημιουργείται στο πλαίσιο των Πηγών οικονομικής υποστήριξης, για να δημιουργήσετε συναλλαγές πρέπει να προσδιορίσετε το είδος των οικονομικών πληροφοριών.

Εάν η λογιστική δημιουργείται στο πλαίσιο των Διευθύνσεων, για να δημιουργήσετε συναλλαγές πρέπει να ορίσετε ένα τμήμα.

Αντισυμβαλλόμενος - αναφέρετε από τον κατάλογο "Αντισυμβαλλόμενοι" που παρέχεται από το πρόγραμμα τον οργανισμό (άτομο) με τον οποίο πρέπει να αντικατοπτρίζονται οι διακανονισμοί στη λογιστική. Εάν δεν υπάρχει στον κατάλογο, επιτρέπεται η συμπλήρωσή του στον κατάλογο κατά την καταχώριση του εγγράφου.

Συμφωνία ή άλλη βάση για την εμφάνιση υποχρεώσεων - αναφέρετε τη βάση πληρωμής από τον ομώνυμο κατάλογο.

Φόρος – είδος φόρου (υποχρεωτική πληρωμή) – υποδεικνύεται από τον κατάλογο «φόροι».

Πίνακας επιλογών εγγράφου

Νόμισμα πληρωμής – το προεπιλεγμένο περιεχόμενο είναι RUB (Ρωσικό ρούβλι). Εάν καθορίζεται ξένο νόμισμα, πρέπει να προσδιορίσετε τη συναλλαγματική ισοτιμία στην παράμετρο "Rate".

Ποσό πληρωμής – επιλέξτε το συνολικό ποσό πληρωμής για το παραστατικό στο επιλεγμένο νόμισμα. Η κάλυψη του ρουβλίου υπολογίζεται αυτόματα.

Εδώ μπορείτε να ορίσετε πληροφορίες σχετικά με το κύριο έγγραφο (παράμετροι "Αριθμός", "Ημερομηνία", "Τύπος εγγράφου") και παράμετροι του αντισυμβαλλομένου - του παραλήπτη της πληρωμής.

Πίνακας «Αποκωδικοποίηση πληρωμών».

Για κάθε γραμμή του τμήματος του πίνακα αντικατοπτρίζονται τα ακόλουθα:

Πηγή κεφαλαίων - το είδος των κεφαλαίων από τα οποία πρέπει να γίνει η πληρωμή σε μετρητά (υποδείξτε την ενότητα του προσωπικού λογαριασμού που καθορίζεται στην κορυφή του εγγράφου).

KBK - για κάθε είδος χρημάτων, αντικατοπτρίζονται τα χαρακτηριστικά ταξινόμησης των λογαριασμών για τους οποίους πρέπει να πραγματοποιηθούν πληρωμές.

KOSGU - πρέπει να καθορίσετε τον κωδικό οικονομικής ταξινόμησης που απαιτείται για την πληρωμή. Για τα ταμειακά κεφάλαια, δεν αντικατοπτρίζονται στην προσωρινή διάθεση.

Ποσό - επιλέξτε το ποσό σε ρούβλια σύμφωνα με τους αντίστοιχους κωδικούς ταξινόμησης του προϋπολογισμού.

Σημείωση - σε περίπτωση ανάγκης, ο κωδικός στόχου και άλλες πληροφορίες που είναι απαραίτητες για την εκπλήρωση του προϋπολογισμού επιλέγονται σε παρένθεση.

Εκτύπωση εγγράφου

Από το έγγραφο, επιτρέπεται η εκτύπωση λογιστικού πιστοποιητικού στο έντυπο Νο. 0504833 (το κουμπί «Εκτύπωση»).

Μόνο το αναρτημένο έγγραφο μπορεί να εκτυπωθεί. Εάν το έγγραφο δεν έχει δημοσιευτεί, θα εμφανιστεί ένα μήνυμα επιβεβαίωσης στην οθόνη πριν από την εκτύπωση.

Ανάρτηση εγγράφου

Εάν στις ρυθμίσεις του προγράμματος έχει οριστεί σε "Δημιουργία συναλλαγών ξεχωριστά από έγγραφα", τότε η επιλογή του τύπου λογιστικής συναλλαγής βρίσκεται στον πίνακα πλοήγησης, διαφορετικά στην καρτέλα "Λογιστική συναλλαγή".

Οι λογιστικές εγγραφές δημιουργούνται για έγγραφα με την κατάσταση εκτέλεσης "Ολοκληρώθηκε"

Λογιστική για συναλλαγές ταμειακών ροών σε ξένα νομίσματα

Η μεταφορά κεφαλαίων για την αγορά ξένου νομίσματος με χρήση κεφαλαίων του προϋπολογισμού αντικατοπτρίζεται στο έγγραφο

Αίτηση για έξοδα μετρητών (μετατροπή).

Το έγγραφο χρησιμοποιείται για διακανονισμούς μέσω του Ομοσπονδιακού Υπουργείου Οικονομικών και προορίζεται για:

δημιουργία και εκτύπωση αιτήσεων για έξοδα μετρητών (φ. 0531801) για μεταφορά κεφαλαίων του προϋπολογισμού για αγορά ξένου νομίσματος.

προβληματισμός στη λογιστική των συναλλαγών για τη μεταφορά κεφαλαίων του προϋπολογισμού για την αγορά ξένου νομίσματος.

Η μεταφορά κεφαλαίων για την αγορά ξένου συναλλάγματος με χρήση κεφαλαίων εκτός προϋπολογισμού αντικατοπτρίζεται στα ακόλουθα έγγραφα:

Αίτηση για έξοδα μετρητών

Αίτηση για έξοδα μετρητών (συντομογραφία)

Σειρά ΠΛΗΡΩΜΗΣ

Διάθεση μετρητών

με το είδος της λειτουργίας «Μεταφορά κεφαλαίων για αγορά συναλλάγματος (2.201.03)».

Η απόδειξη αγορασθέντος ξένου συναλλάγματος σε λογαριασμό ξένου νομίσματος που έχει ανοίξει σε πιστωτικό ίδρυμα αντικατοπτρίζεται στο έγγραφο

Παραλαβή συναλλάγματος στο λογαριασμό

Ταυτόχρονα με την αντανάκλαση της απόδειξης συναλλάγματος, το παραστατικό "Λήψη συναλλάγματος στον λογαριασμό"δημιουργεί εγγραφές για τη λογιστική για τις συναλλαγματικές διαφορές.

Η κίνηση κεφαλαίων σε λογαριασμούς σε ξένο νόμισμα που ανοίγονται σε ιδρύματα και πιστωτικά ιδρύματα της Τράπεζας της Ρωσίας αντικατοπτρίζεται στα ακόλουθα έγγραφα:

Διάθεση μετρητών σε ξένο νόμισμα

- ένα καθολικό έγγραφο που σας επιτρέπει να εισάγετε συναλλαγές για διαγραφή κεφαλαίων από λογαριασμό ενός ιδρύματος σε ξένο νόμισμα.

Ταμειακές εισπράξεις σε ξένο νόμισμα

- ένα καθολικό έγγραφο που προορίζεται για τη δημιουργία συναλλαγών για εισερχόμενα έγγραφα διακανονισμού και πληρωμής που καταχωρούν αποδείξεις στο λογαριασμό του ιδρύματος.

Η επανεκτίμηση μετρητών και κεφαλαίων σε διακανονισμούς σε ξένα νομίσματα κατά την ημερομηνία των συναλλαγών σε ξένο νόμισμα και την ημερομηνία αναφοράς αντικατοπτρίζεται χρησιμοποιώντας το έγγραφο Ανατίμηση νομίσματος

Το έγγραφο προορίζεται για αυτόματη δημιουργία συναλλαγών για την επανεκτίμηση των συναλλαγματικών υπολοίπων για τους λογαριασμούς 201.07, 201.04, 206, 208, 302 (κ.λπ.) και αναλυτικά αντικείμενα.

Το έγγραφο επανεκτιμά την κάλυψη των υπολοίπων σε ρούβλια στον λογαριασμό ξένου νομίσματος που καθορίζεται στο έγγραφο με τις συναλλαγματικές ισοτιμίες που καθορίστηκαν την ημερομηνία του εγγράφου.

Το έγγραφο προβλέπει τις ακόλουθες επιχειρηματικές συναλλαγές:

Ανατίμηση νομίσματος σε προσωπικούς λογαριασμούς (λογαριασμός 201.07).

Ανατίμηση νομίσματος στο ταμείο (λογαριασμός 201.04).

Ανατίμηση νομίσματος σε λογαριασμούς διακανονισμού.

Λογιστική NFA

Νέο έγγραφο "Εισαγωγή στην ιστορία των μεγάλων επισκευών και εκσυγχρονισμού"

Το έγγραφο προορίζεται για την εισαγωγή πληροφοριών σχετικά με σημαντικές επισκευές και αναβαθμίσεις που έγιναν πριν από την έναρξη της λογιστικής στο πρόγραμμα, καθώς και για τη μεταφορά σχετικών πληροφοριών από την έκδοση 6.1 "1C: Λογιστική για δημοσιονομικά ιδρύματα".

Έγγραφα λογιστικής παγίων, άυλων περιουσιακών στοιχείων, νομικών πράξεων, ταμειακών περιουσιακών στοιχείων

Στα έγγραφα για τη λογιστική των πάγιων περιουσιακών στοιχείων, των άυλων περιουσιακών στοιχείων, των νομικών πράξεων και των περιουσιακών στοιχείων του ταμείου, εμφανίζονται πληροφορίες σχετικά με τον χρήστη που δημιούργησε το έγγραφο και σχετικά με τον χρήστη που έκανε τις τελευταίες αλλαγές. Προηγουμένως, αυτές οι πληροφορίες μπορούσαν να εμφανιστούν μόνο στο "Ιστορικό αλλαγών (αρχείων) αντικειμένων".

Λογιστική για διακανονισμούς

Η λειτουργικότητα του μηχανισμού συμψηφισμού εκδοθέντων και ληφθέντων προκαταβολών (προπληρωμών) διευρύνθηκε.

Προστέθηκε μια επιλογή απόρριψης του αυτόματου συμψηφισμού προκαταβολών κατά την καταχώριση εγγράφων που καταχωρούν την παραλαβή αγαθών (εργασία, υπηρεσίες) και τη χρήση εξειδικευμένων εγγράφων για την αντιστάθμιση προκαταβολών:

Διακανονισμός προκαταβολής που ελήφθη

Συμψηφισμός προκαταβολής που εκδόθηκε

Η ρύθμιση της διαδικασίας συμψηφισμού προκαταβολών -αυτόματη ή με χρήση εξειδικευμένων εγγράφων- γίνεται ξεχωριστά για κάθε ίδρυμα στη φόρμα «Λογιστική πολιτική των ιδρυμάτων» στην καρτέλα «Συμψηφισμός προκαταβολών».

Μεταφορά συσσωρευμένων διαπιστευτηρίων από το πρόγραμμα "1C: Λογιστική για δημοσιονομικά ιδρύματα 7.7"

Οι κανόνες για τη μεταφορά δεδομένων από το "1C: Λογιστική για τα δημοσιονομικά ιδρύματα 7.7" έχουν ενημερωθεί.

Υλοποιήθηκε μεταφορά εγγράφων:

"Εκδόθηκε τιμολόγιο" - στο έγγραφο "Λήψη τιμολογίου"

"Γραμμή βιβλίου αγορών" - στο έγγραφο "Γραμμή καθολικού αγορών"

"Γραμμή καθολικού πωλήσεων" - στο έγγραφο "Εγγραφή της γραμμής καθολικού πωλήσεων"

"Απόδειξη σε l / s" - στο έγγραφο "Απόδειξη μετρητών σε ξένο νόμισμα"

"Διαγραφή από l/s" - στο έγγραφο "Διάθεση μετρητών σε ξένο νόμισμα"

Έχει υλοποιηθεί η μεταφορά του καταλόγου «OS Overhaul» στο έγγραφο «Εισαγωγή στην ιστορία της γενικής επισκευής και εκσυγχρονισμού».

Η πλήρης λίστα των αντικειμένων που έχουν μετατραπεί δίνεται στο αρχείο RefList.mxl.

Προστέθηκε η δυνατότητα μεταφοράς εγγράφων βήμα προς βήμα.

Τα έγγραφα μεταφορτώνονται και δημοσιεύονται με αύξουσα σειρά των ημερομηνιών τους.

Προστέθηκαν οδηγίες για τη μεταφορά δεδομένων από το "1C: Λογιστική για τα δημοσιονομικά ιδρύματα 7.7" στο "1C: Λογιστική για τα δημοσιονομικά ιδρύματα 8" (αρχείο Conv77_8.htm). Αναλυτικές οδηγίες είναι διαθέσιμες στο τεύχος Δεκεμβρίου του προϋπολογισμού ITS.

Ταξινομητές προϋπολογισμού

Με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 31ης Αυγούστου 2010 Αρ. 101n, έγιναν αλλαγές στις Οδηγίες σχετικά με τη διαδικασία εφαρμογής της ταξινόμησης προϋπολογισμού της Ρωσικής Ομοσπονδίας, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας Ομοσπονδία με ημερομηνία 30 Δεκεμβρίου 2009 Αρ. 150ν.

Το πακέτο διαμόρφωσης περιλαμβάνει ενημερωμένους ταξινομητές προϋπολογισμού:

Ταξινόμηση των εσόδων του προϋπολογισμού (dohods.xml);

Στοιχεία-στόχοι για ταξινόμηση των δαπανών του προϋπολογισμού (cs.xml);

Τύποι δαπανών ταξινόμηση δαπανών προϋπολογισμού (vr.xml).

Ρυθμιζόμενη αναφορά προϋπολογισμού

Η παράδοση περιλαμβάνει ένα ενημερωμένο σύνολο αναφορών προϋπολογισμού

Ανταλλαγή με συστήματα διαθεσίμων και τραπεζικά ιδρύματα

Η προμήθεια μορφών ανταλλαγής με συστήματα διαθεσίμων έχει ενημερωθεί.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0