Ρύθμιση κρατήσεων στο «1C: Μισθός και Διαχείριση Ανθρώπινου Δυναμικού 8», εκδ. 3.1, είτε πρόκειται για διατροφή, πρόστιμα ή πληρωμές δανείου.

Πώς να διατηρήσετε την υποστήριξη των παιδιών

Οι κρατήσεις από τους μισθούς είναι πολύ διαφορετικές, αλλά μπορούν να χωριστούν σε διάφορους τύπους:- υποχρεωτικές εκπτώσεις, οι οποίες περιλαμβάνουν διατροφή, εκπτώσεις βάσει εκτελεστικών διαταγών (πρόστιμα) κ.λπ.

- με πρωτοβουλία του εργοδότη, πρόστιμα για παραβίαση των κανόνων κυκλοφορίας κ.λπ.

- με πρωτοβουλία του εργαζομένου, για παράδειγμα, έκπτωση για την εξόφληση ενός δανείου.

Εάν οι γονείς δεν εκπληρώσουν τις υποχρεώσεις τους για τη στήριξη των παιδιών τους, τότε τα χρήματα ανακτώνται από τους γονείς στο δικαστήριο. Με τη σειρά του, ο εργοδότης υποχρεούται να παρακρατεί διατροφή από τον μισθό του εργαζομένου κάθε μήνα και να πληρώνει το άτομο που λαμβάνει διατροφή το αργότερο τρεις ημέρες από την ημερομηνία καταβολής των μισθών στον οφειλέτη.

Ο οργανισμός έχει λάβει τα εκτελεστικά έγγραφα και διαμορφώνουμε τις ακόλουθες ενέργειες στο σύστημα.

Αρχικά, ας διαμορφώσουμε το σύστημα: μεταβείτε στην ενότητα "Ρυθμίσεις" - "Υπολογισμός μισθοδοσίας" - "Ρύθμιση της σύνθεσης των δεδουλευμένων και των κρατήσεων" - "Μειώσεις" -ορίστε τη σημαία «Μειώσεις βάσει εκτελεστικών εγγράφων».

Καταχωρούμε τους όρους του εκτελεστικού εγγράφου στο έγγραφο «Εκτελεστικό έγγραφο», το οποίο βρίσκεται στην καρτέλα «Μισθός» - «Μειώσεις».

Στο εκτελεστικό έγγραφο αναφέρουμε τον υπάλληλο από τον οποίο απαιτείται η παρακράτηση διατροφής, την περίοδο παρακράτησης, τον παραλήπτη και τη διεύθυνσή του και τον τρόπο υπολογισμού. Οι μέθοδοι υπολογισμού μπορούν να είναι οι εξής

- Ποσοστό, εάν στο εκτελεστικό έγγραφο ορίζεται η παρακράτηση της διατροφής ως ποσοστό.

- Προκαθορισμένο ποσό.

- Ωστόσο, ένα μερίδιο, εάν ο υπολογισμός είναι παρόμοιος με τον υπολογισμό κατά ποσοστό, σας επιτρέπει να αποφύγετε σφάλματα στον υπολογισμό λόγω στρογγυλοποίησης (για παράδειγμα, 1/3 αντί για 33,33%).

Η ίδια η κράτηση γίνεται στο έγγραφο " » κατά τον υπολογισμό των μισθών. Περαιτέρω, η πληρωμή του εισοδήματος πραγματοποιείται χωρίς να λαμβάνονται υπόψη τα ποσά βάσει εκτελεστικών διαταγών.

Πρόστιμα για τροχαίες παραβάσεις

Ένας οργανισμός μπορεί να πληρώσει πρόστιμο για παραβίαση των κανόνων κυκλοφορίας (κανόνες κυκλοφορίας) και να παρακρατήσει το ποσό από τον μισθό του υπαλλήλου σύμφωνα με το άρθρο. 138, 238, 248 Κώδικας Εργασίας της Ρωσικής Ομοσπονδίας.Για να γίνει αυτό, στο «1C: Μισθοί και Διαχείριση Προσωπικού 8», εκδ. 3.1, δημιουργήστε μια νέα αναμονή. Ας πάμε στο "Ρυθμίσεις" - "Αναμονή".Δημιουργούμε ένα νέο στοιχείο στον κατάλογο. Σε αυτό αναφέρουμε: "Όνομα" - "Πρόστιμα κυκλοφορίας".Επιλέξτε το σκοπό διατήρησης «Έκπτωση για διακανονισμούς για άλλες συναλλαγές»; «Υπολογισμός και δείκτες» - το αποτέλεσμα καταχωρείται ως σταθερό ποσό. «Τύπος συναλλαγής μισθού» - «Αποζημίωση για ζημιά».

Εισάγουμε το ποσό του προστίμου που λάβαμε χρησιμοποιώντας ένα ειδικό έγγραφο " Έκπτωση για άλλες συναλλαγές», το οποίο βρίσκεται στο «Μισθός» - «Μειώσεις».Στο νέο έγγραφο υποδεικνύουμε τον οργανισμό, τον εργαζόμενο, την περίοδο διατήρησης και το ποσό διατήρησης.

Στο τέλος του μήνα υπολογίζουμε τον μισθό χρησιμοποιώντας το έγγραφο " Υπολογισμός μισθών και εισφορών", όπου στην καρτέλα" Κρατάει» υπόκειται αυτόματα σε κρατήσεις σύμφωνα με τους κυκλοφοριακούς κανονισμούς. Για να αντικατοπτρίσουμε τις συναλλαγές, πρέπει να εγγραφούμε " Αντανάκλαση των μισθών στη λογιστική».

Σημείωση:οι συναλλαγές που ανεβαίνουν στο λογιστικό πρόγραμμα δημιουργούνται αυτόματα σύμφωνα με τη χρέωση 70 και την πίστωση 73.02.

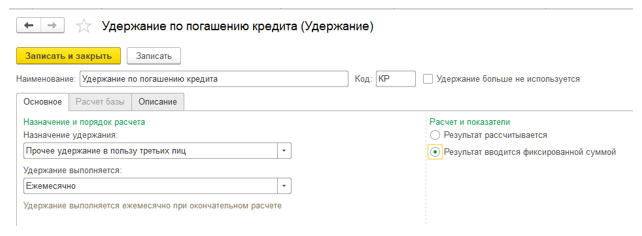

Έκπτωση για αποπληρωμή δανείου

Κατόπιν αιτήματος ενός υπαλλήλου, ένας οργανισμός μπορεί να μειώσει τα κέρδη πραγματοποιώντας μεταφορές σε άλλους οργανισμούς, για παράδειγμα, εξοφλώντας το δάνειο ενός εργαζομένου.Πρώτα απ 'όλα, ρυθμίζουμε το σύστημα: δημιουργήστε ένα νέο στοιχείο στον κατάλογο " Κρατάει" Συμπληρώστε το νέο στοιχείο: "Ονομα" -«Έκπτωση για αποπληρωμή δανείου»· "Αναμονή ανάθεσης" -«Λοιπές παρακρατήσεις υπέρ τρίτων», "Διατήρηση σε εξέλιξη" - "Μηνιαίο ", "Υπολογισμός και δείκτες" -"Το αποτέλεσμα καταχωρείται ως σταθερό ποσό."

Σε αυτή την περίπτωση, αρκεί να δημιουργήσετε μια παρακράτηση και μετά να την εφαρμόσετε σε όλους τους εργαζόμενους.

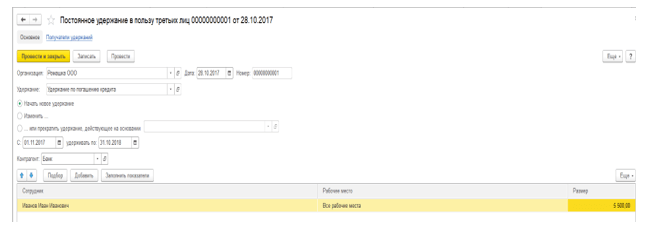

Στη συνέχεια καταχωρούμε τους όρους διατήρησης στο έγγραφο " Μόνιμη παρακράτηση υπέρ τρίτων» («Μισθός» - «Μειώσεις»).Επιλέξτε έναν υπάλληλο στη γραμμή " Κρατήστε» - αναμονή που δημιουργήθηκε προηγουμένως. Στη συνέχεια, ρυθμίστε το διακόπτη στο "Start New Hold", καθορίζουμε την περίοδο, στη γραμμή «Αντισυμβαλλόμενος» επιλέγουμε τον παραλήπτη - την τράπεζα. Επιλέγουμε υπάλληλο στο τμήμα του πίνακα του παραστατικού και αναφέρουμε το ποσό, αφού κατά τη δημιουργία της έκπτωσης υποδείξαμε ότι το αποτέλεσμα είναι ένα σταθερό ποσό.

Κατά τον υπολογισμό του μισθού του μήνα, το σύστημα θα παρακρατεί τα καθορισμένα ποσά από τον εργαζόμενο. Κατά τη μεταφόρτωση στο "1C:Accounting 8", θα δημιουργηθούν συναλλαγές για τη χρέωση 70 και την πίστωση 76,49.

Ο έλεγχος των παρακρατηθέντων ποσών μπορεί να γίνει μέσω εκθέσεων μισθών: εκκαθαριστικό σημειώσεων, ανάλυση μισθών κ.λπ.

Επί του παρόντος, η πιο κοινή διατήρηση σε οργανισμούς είναι έκπτωση με εκτελεστικό έγγραφο. Θα μπορούσε να είναι επίδομα διατροφής, και είσπραξη διαφόρων οφειλών με δικαστική απόφαση.

Πώς να καταχωρίσετε σωστά μια κράτηση στο πρόγραμμα, ώστε να μην έχετε προβλήματα κάθε μήνα με την πληρωμή των εργαζομένων, τους παραλήπτες πληρωμών ή τα Russian Post;

Αυτό είναι το άρθρο μου για το σήμερα.

Να καταχωρεί στο πρόγραμμα κρατήσεις βάσει εκτελεστικών εντολών 1C Διαχείριση μισθών και προσωπικούΠροορίζεται το έγγραφο «Εκτελεστικό Έγγραφο». Το ίδιο έγγραφο επισημοποιεί τη συμφωνία για την καταβολή της διατροφής.

Όταν παραλαμβάνεται εκτελεστικό ένταλμα από το λογιστήριο, ο λογιστής πρέπει να εισάγει τα στοιχεία του στο πρόγραμμα. Το έγγραφο αποτελεί τη βάση για μια μόνιμη (μακροπρόθεσμη) κράτηση από τον μισθό ενός υπαλλήλου, επομένως είναι σημαντικό να το εισαγάγετε αμέσως στο σύστημα σωστά, λαμβάνοντας υπόψη όλες τις αποχρώσεις, ώστε να μην χρειάζεται να κάνετε χειροκίνητες διορθώσεις στο οι υπολογισμοί αργότερα.

Εισαγάγετε τη λίστα των εγγράφων Εκτελεστικά έγγραφαμπορείτε επιλέγοντας το στοιχείο μενού " Υπολογισμός μισθοδοσίας ανά οργανισμό" -> "Κύρια έγγραφα" -> "Εκτελεστικό έγγραφο".

Ας προσθέσουμε ένα νέο έγγραφο στο σύστημα.

Η ημερομηνία του εγγράφου δεν είναι πολύ σημαντική - αυτό που είναι πιο σημαντικό εδώ είναι η ημερομηνία που καθορίζεται στο χαρακτηριστικό "Hold from".

Τύπος εγγράφου - μια λίστα με τις αξίες "Εκτελεστικό Έγγραφο" και "Συμφωνία για την πληρωμή διατροφής". Το όνομα της κρατικής υπηρεσίας που εξέδωσε το έγγραφο εισάγεται στις λεπτομέρειες "Εκδόθηκε".

Οι λεπτομέρειες "Περίοδος από" και "έως" περιλαμβάνουν τις ημερομηνίες έναρξης και λήξης της περιόδου διατήρησης. Η ημερομηνία «έως» μπορεί να μείνει κενή εάν η παρακράτηση θα καταβληθεί έως ότου επιτευχθεί ένα συγκεκριμένο ποσό.

Ο παραλήπτης εισάγεται στον κατάλογο «Αντισυμβαλλόμενοι».

Κατά την εισαγωγή ενός νέου στοιχείου καταλόγου, υποδεικνύεται το όνομα (επώνυμο, όνομα, πατρώνυμο του μεμονωμένου παραλήπτη ή οργανισμού παραλήπτη, εάν η αφαίρεση γίνεται υπέρ νομικής οντότητας).

Εάν οι κρατήσεις μεταφέρονται ταχυδρομικώς, τότε υποδεικνύεται η διεύθυνση (εισαχθεί χρησιμοποιώντας το πεδίο «Υποβολή»).

Κατά την εισαγωγή τραπεζικού λογαριασμού, πρέπει επίσης να εισαγάγετε την τράπεζα στην οποία έχει ανοίξει ο λογαριασμός ή να την επιλέξετε από τον κατάλογο «Τράπεζες», εάν αναγράφεται εκεί.

Η συμπλήρωση της ομάδας λεπτομερειών "Εκπτώσεις" ορίζει τον αλγόριθμο για τον υπολογισμό του ποσού της έκπτωσης σύμφωνα με το εκτελεστικό έγγραφο. Το ποσό μπορεί να υπολογιστεί:

- ποσοστό των κερδών?

- ένα ποσοστό των αποδοχών, λαμβάνοντας υπόψη την άδεια ασθενείας (σε ορισμένες περιπτώσεις, με δικαστική απόφαση, η βάση για τον υπολογισμό του ποσού περιλαμβάνει επίσης δεδουλευμένα για αναρρωτική άδεια).

- προκαθορισμένο ποσό;

- πολλαπλάσια του ελάχιστου διαβίωσης.Ταυτόχρονα, στο βιβλίο αναφοράς «Ελάχιστο διαβίωσης για τις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας, για τη Ρωσική Ομοσπονδία συνολικά»« είναι απαραίτητο να αναφέρετε το κόστος ζωής της περιοχής όπου ζει ο αποδέκτης διατροφής ή το κόστος ζωής στη Ρωσική Ομοσπονδία συνολικά.

Τα στοιχεία «Ποσό Έκπτωσης» υποδεικνύουν:

- ποσοστό έκπτωσης κερδών, εάν η μέθοδος υπολογισμού «Ποσοστό κερδών» καθορίζεται παραπάνω·

- το ποσό της μηνιαίας πληρωμής, εάν η κράτηση γίνεται σε σταθερό ποσό·

- τον αριθμό των ελάχιστων διαβίωσης, εάν η μέθοδος υπολογισμού της έκπτωσης είναι «πολλαπλάσιο του ελάχιστου διαβίωσης».

Η λεπτομέρεια "Πριν από την πληρωμή" ορίζει το μέγιστο ποσό πληρωμής σύμφωνα με το εκτελεστικό έγγραφο, εάν η παρακράτηση πραγματοποιείται πριν από την πληρωμή ενός συγκεκριμένου ποσού στον παραλήπτη, μετά την οποία η παρακράτηση παύει. Στην ομάδα "Διαδικασία πληρωμής στον παραλήπτη", μπορείτε να διαμορφώσετε τον τρόπο πληρωμής της παρακράτησης στον παραλήπτη:

- μέσω ταμειακής μηχανής, με κατάθεση σε τραπεζικό λογαριασμό?

- ταχυδρομική μεταφορά?

- Τραπεζική συναλλαγή.

Η μέθοδος μεταφοράς του ποσού παρακράτησης στον παραλήπτη εξαρτάται από τη ρύθμιση της λεπτομέρειας «Διαδικασία πληρωμής στον παραλήπτη».

Εάν η παρακράτηση μεταφέρεται με τραπεζικό έμβασμα, τότε είναι επίσης απαραίτητο να διαμορφωθεί ο αλγόριθμος για τον υπολογισμό του ποσού του τραπεζικού κόστους. Για να το κάνετε αυτό, θα πρέπει να υποδείξετε το τιμολόγιο της τράπεζας επιλέγοντάς το από τον κατάλογο "Τραπεζικά τιμολόγια για μεταφορές χρημάτων".

Άρα μπήκαμε στο έγγραφο "Λίστα επιδόσεων".

Ας δούμε τώρα πώς υπολογίζονται τα ποσά παρακράτησης για αυτό το παραστατικό.

Οι ίδιες οι γραμμές έκπτωσης, ολόκληρη η περίοδος έκπτωσης που έχει διαμορφωθεί στο παραστατικό, θα καταχωρηθούν αυτόματα κατά τη συμπλήρωση του παραστατικού "Μισθοδοσία για υπαλλήλους οργανισμών" στην καρτέλα "Παρακρατήσεις".

Όπως μπορείτε να δείτε, σύμφωνα με το εκτελεστικό έγγραφο, εισάγονται δύο τύποι έκπτωσης στον εργαζόμενο: έκπτωση σύμφωνα με το εκτελεστικό έγγραφο, το οποίο υπολογίζεται ως ποσοστό των κερδών, και τραπεζικά έξοδα για εκτελεστικά έγγραφα, τα οποία υπολογίζονται σύμφωνα με το τραπεζικό τιμολόγιο που καθορίζεται στο εκτελεστικό έγγραφο.

Εκμάθηση βίντεο:

Οι κρατήσεις από τους μισθούς μπορούν να γίνουν για τρεις λόγους. Το πρώτο από αυτά είναι εκτελεστικό έγγραφο, το δεύτερο είναι ότι η διοίκηση πήρε μια τέτοια απόφαση και το τρίτο είναι η βούληση του ίδιου του υπαλλήλου.

Λόγοι έκπτωσης από τους μισθούς

Απαγορεύεται η παράβλεψη των εκτελεστικών εγγράφων. Για αυτούς, μπορείτε να αφαιρέσετε τα ακόλουθα από τον μισθό του υπαλλήλου:

Περιοδικές πληρωμές, ιδίως διατροφή·

Είσπραξη χρέους ιδιοκτησίας (σε περίπτωση που δεν έχετε δικό σας ακίνητο ή δεν αρκεί για την εξόφληση του χρέους).

Αποζημίωση για ζημία που προκλήθηκε στην υγεία.

Σε όλες σχεδόν τις περιπτώσεις, η εταιρεία παρακρατεί διατροφή από τον μισθό του εργαζομένου. Είναι δυνατή η ρύθμιση τους σε ένα σταθερό ποσό. Αυτό θα είναι χρήσιμο, για παράδειγμα, όταν τα κέρδη ενός υπαλλήλου αλλάζουν συνεχώς. Ή ως ποσοστό των μισθών (¼ ή ½ - εξαρτάται από τον αριθμό των παιδιών). Εκτός από αυτές τις υποχρεωτικές κρατήσεις, η διοίκηση της επιχείρησης έχει το δικαίωμα να κάνει κρατήσεις από τους μισθούς στις ακόλουθες περιπτώσεις:

Μη εξόφληση προκαταβολής που εκδόθηκε για λογαριασμό μισθών.

Ποσά που δεν δαπανήθηκαν ή δεν επιστράφηκαν εμπρόθεσμα. Αυτό μπορεί να συμβεί σε σχέση με μια μεταφορά στην εργασία ή σε άλλη τοποθεσία, κ.λπ.

Μισθοί και άλλα διάφορα χρηματικά ποσά που καταβλήθηκαν υπερβολικά σε έναν εργαζόμενο λόγω λάθους στην καταμέτρηση ή σε περίπτωση απόδειξης της ενοχής του ή μη συμμόρφωσης με όλα τα πρότυπα εργασίας.

Ποσά για αδούλευτες ημέρες διακοπών σε περίπτωση απόλυσης εργαζομένου μέχρι το τέλος του εργάσιμου έτους για το οποίο δικαιούται άδεια.

Χρηματικά ποσά παροχών για προσωρινή αναπηρία, καθώς και για εγκυμοσύνη και τοκετό, τα οποία καταβλήθηκαν στην εργαζόμενη σε μεγαλύτερο ποσό λόγω σφαλμάτων υπολογισμού (για παράδειγμα, έγινε αριθμητικό λάθος κατά τον υπολογισμό των κερδών για μια συγκεκριμένη περίοδο χρέωσης). Αυτό σημειώνεται στην επιστολή του Rostrud με αριθμό 1286-6-1 με ημερομηνία 1 Οκτωβρίου 2012. Ή, ως άλλη επιλογή, παράνομες ενέργειες του ίδιου του εργαζομένου. Για παράδειγμα, εάν το τελευταίο απέκρυψε πληροφορίες που επηρεάζουν το ύψος του οφέλους.

Υπάρχουν ερωτήσεις

Χρησιμοποιήσαμε έναν λανθασμένο, δηλαδή, λανθασμένο αλγόριθμο για τον υπολογισμό των παροχών. Μπορεί αυτό να θεωρηθεί σφάλμα υπολογισμού;

Όχι, πρόκειται για αριθμητικό ή σφάλμα μέτρησης. Επομένως, δεν θα είναι δυνατή η παρακράτηση συνδρομής από τον εργαζόμενο σε αυτή την περίπτωση. Τώρα, αν κάνατε λάθος, ας πούμε, όταν πολλαπλασιάσετε το ποσό των ημερήσιων αποδοχών με τον αριθμό των ημερολογιακών ημερών στην περίοδο των διακοπών ή της αναπηρίας, τότε θα ήταν εντελώς διαφορετικό θέμα. Είναι ακριβώς ένας τέτοιος λάθος υπολογισμός που θα μπορούσε να θεωρηθεί αριθμητικός. Επιπλέον, από τα κέρδη του εργαζομένου είναι δυνατή η παρακράτηση αποζημίωσης για υλική ζημιά που προκάλεσε στην επιχείρηση αυτός ο εργαζόμενος. Η βάση για αυτό είναι τα άρθρα 238 και 240 του Εργατικού Κώδικα της Ρωσίας. Λοιπόν, εάν ένας υπάλληλος ενός οργανισμού ζητήσει ο ίδιος να εισπράξει κάποιο ποσό από τον μισθό του, τότε θα χρειαστεί να γράψει μια δήλωση. Προσφέρουμε ένα παράδειγμα:

Γενικός Διευθυντής της Polyus LLC

L.V. Μπάρκοφ

από τον διευθυντή πωλήσεων

V.A. Παντσένκο

ΔΗΛΩΣΗ

Σας ζητώ κάθε μήνα, ξεκινώντας από τις πληρωμές για τον Μάιο του 2016, να παρακρατείτε από τον μισθό μου πληρωμές ύψους 12.000 ρούβλια για την εξόφληση του χρέους μου προς την εταιρεία βάσει της δανειακής σύμβασης της 11ης Μαρτίου 2016 με αριθμό 10/16. Σας ζητώ να διατηρήσετε κεφάλαια από τον μισθό μου μέχρι την πλήρη εξόφληση του χρέους και χωρίς να λάβετε υπόψη το όριο του είκοσι τοις εκατό, το οποίο καθορίζεται από το άρθρο 138 του Εργατικού Κώδικα της Ρωσίας.

Ανώτερος Διευθυντής Πωλήσεων Panchenko

Παντσένκο

Ξεχωριστά θα πούμε και για τα δάνεια στους εργαζόμενους. Εδώ θα είναι πολύ πιο βολικό να αναφέρετε στο ίδιο το συμβόλαιο ότι θα παρακρατήσετε ένα συγκεκριμένο μέρος του μισθού.

Όρια στο χρηματικό ποσό των εκπτώσεων

Οι κρατήσεις από τους μισθούς, που πραγματοποιούνται με πρωτοβουλία της επιχείρησης, περιορίζονται στο είκοσι τοις εκατό. Αυτό σημειώνεται στο άρθρο 138 του Εργατικού Κώδικα της Ρωσίας. Μπορούν να παρακρατηθούν για καθεμία από όλες τις πληρωμές εισοδήματος. Ωστόσο, εάν ταυτόχρονα παρακρατήσετε χρήματα από το εισόδημα ενός υπαλλήλου τόσο με πρωτοβουλία της διοίκησης όσο και σύμφωνα με τα εκτελεστικά έγγραφα, τότε το συνολικό ποσό των κρατήσεων δεν θα πρέπει να υπερβαίνει το 50 τοις εκατό της αμοιβής κατ' οίκον. Και το μεγαλύτερο ποσό των κρατήσεων μπορεί να είναι εβδομήντα τοις εκατό των αποδοχών εάν, σύμφωνα με εκτελεστικά έγγραφα, ο εργαζόμενος υποχρεούται να πληρώσει τα ακόλουθα:

Αποζημίωση για βλάβη που προκλήθηκε στην υγεία.

Αποζημίωση για βλάβη που προκλήθηκε από έγκλημα ή βλάβη σε εκείνα τα άτομα που έχασαν τον τροφοδότη τους.

Διατροφή για ανήλικα τέκνα. Οι δικαστικοί επιμελητές υπολογίζουν το ποσό της διατροφής με βάση τις ακόλουθες αναλογίες. Για ένα παιδί διατίθεται το ¼ του εισοδήματος, για δύο - το 1/3. Και όταν μια οικογένεια έχει τρία ή περισσότερα παιδιά, το 50% των αποδοχών παρακρατείται. Αυτό αναφέρεται στην πρώτη παράγραφο του άρθρου 81 του ΔΣ της Ρωσίας.

Αλλά σε αυτή την περίπτωση, πρέπει να λάβετε υπόψη μια πολύ σημαντική λεπτομέρεια: το μερίδιό σας στις κρατήσεις δεν πρέπει να υπερβαίνει το 20 τοις εκατό. Θα πρέπει επίσης να σημειωθεί ότι οι απαιτήσεις της εκτελεστικής τεκμηρίωσης είναι υποχρεωτικές και πρέπει να πληρούνται πρώτα.

Αυτό σημαίνει ότι το χρέος του εργαζομένου προς την εταιρεία μπορεί να παρακρατηθεί από το εισόδημά του μόνο ως αποτέλεσμα της εξόφλησης όλων των υποχρεώσεων βάσει των εκτελεστικών διαταγών. Και αν, για παράδειγμα, ο υπάλληλος σας πληρώσει τη διατροφή για 3 παιδιά, πληρώνοντας το μισό του μισθού του, τότε δεν θα μπορείτε να εισπράξετε τίποτα επιπλέον από αυτόν. Αυτό σημειώνεται στην επιστολή του Rostrud με τον αριθμό PG / 3890-6-1 με ημερομηνία 30 Μαΐου 2012.

Εάν μιλάμε για το περιεχόμενο των κεφαλαίων από τον μισθό του υπαλλήλου με πρωτοβουλία του, τότε σε αυτή την περίπτωση δεν υπάρχουν περιορισμοί. Παρόμοιο συμπέρασμα αναφέρεται στην επιστολή του Rostrud με τον αριθμό PR / 7156-6-1 με ημερομηνία 16 Σεπτεμβρίου 2012. Ο εργαζόμενος έχει το δικαίωμα να διαθέσει τον μισθό του κατά την κρίση του. Ωστόσο, για αυτό πρέπει να γράψει μια αίτηση στο λογιστήριο της επιχείρησης. Πρέπει να ειπωθεί ότι οι διατάξεις του άρθρου 138 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας δεν ισχύουν σε αυτή την περίπτωση. Δηλαδή, είναι δυνατό να διατηρήσετε κεφάλαια όσο θέλετε και για οποιοδήποτε σκοπό.

Αποκατάσταση υλικών ζημιών

Θα σταθούμε επίσης στον αλγόριθμο είσπραξης και αφαίρεσης υλικών ζημιών από τους μισθούς. Το πόσα ακριβώς χρήματα είναι δυνατόν να παρακρατηθούν από έναν εργαζόμενο εξαρτάται από την ευθύνη που προβλέπεται για αυτό (περιορισμένη ή πλήρης). Εάν ένας εργαζόμενος φέρει περιορισμένη οικονομική ευθύνη, τότε είναι υποχρεωμένος να αποζημιώσει τη ζημιά σε ποσό που δεν υπερβαίνει τον μέσο μισθό του. Αυτό αναφέρεται στο άρθρο 241 του Εργατικού Κώδικα της Ρωσίας.

Σε αυτήν την περίπτωση, δεν έχει καθοριστεί ένας συγκεκριμένος αλγόριθμος για τον υπολογισμό του για τέτοιες περιπτώσεις. Επομένως, θα πρέπει να χρησιμοποιήσετε τους γενικούς κανόνες. Περιέχονται στο τέταρτο εδάφιο των Κανονισμών σχετικά με τις ιδιαιτερότητες της διαδικασίας υπολογισμού του μέσου μηνιαίου μισθού, ο οποίος καθορίζει την ακόλουθη διαδικασία (Παρεμπιπτόντως, αυτή η διάταξη εγκρίθηκε με το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας αριθ. 922 του 24 Δεκεμβρίου 2007).

Ο υπολογισμός πρέπει να γίνεται με βάση τον δεδουλευμένο μισθό του υπαλλήλου και τον χρόνο που πραγματικά εργάστηκε για το προηγούμενο ημερολογιακό έτος. Σε αυτή την κατάσταση, το τρέχον έτος πρέπει να προηγείται του μήνα κατά τον οποίο ο εργαζόμενος προκάλεσε τη ζημιά.

Το συνολικό ποσό των μισθών για δώδεκα μήνες πρέπει να διαιρείται με τον αριθμό των ημερών ή ωρών εργασίας του εργαζόμενου και να πολλαπλασιάζεται με τον αριθμό των εργάσιμων ημερών σύμφωνα με το χρονοδιάγραμμα του εργαζομένου του μήνα κατά τον οποίο ο τελευταίος διέπραξε τη ζημία. Σε αυτήν την περίπτωση, οι μέσες αποδοχές θα εξαρτηθούν από τον μήνα υπολογισμού. Ωστόσο, μπορείτε να το κάνετε με άλλο τρόπο: απλώς διαιρέστε τα ετήσια κέρδη σας με το 12. Για τέτοιους υπολογισμούς, προτείνουμε τον ακόλουθο τύπο:

Ποσό εισοδήματος για την περίοδο τιμολόγησης (σχεδόν σε όλες τις περιπτώσεις 12 μήνες): Αριθμός ημερών στην περίοδο χρέωσης που εργάστηκε ο εργαζόμενος X Αριθμός εργάσιμων ημερών ή ωρών για τον μήνα που σημειώθηκε η ζημιά.

Προσφέρουμε ένα παράδειγμα

Στις αρχές Ιουλίου του τρέχοντος έτους, λόγω υπαιτιότητας ενός υπαλλήλου της εταιρείας, Panchenko A.S., ο διακομιστής χάλασε. Το εκτιμώμενο ύψος της υλικής ζημιάς ήταν 25.200 ρούβλια. Ο υπάλληλος της επιχείρησης παραδέχθηκε την ενοχή του. Δεν συνήφθη συμφωνία για πλήρη οικονομική ευθύνη με αυτόν τον υπάλληλο. Επομένως, στο τέλος, είναι δυνατό να ανακτήσετε από αυτόν όχι περισσότερο από ολόκληρο τον μέσο μηνιαίο μισθό. Ο λογιστής το υπολόγισε ως εξής.

Ας πούμε ότι ένας υπάλληλος μιας επιχείρησης εργάζεται 5 ημέρες την εβδομάδα. Η περίοδος χρέωσης είναι από 1 Ιουλίου 2015 έως 30 Ιουνίου 2016. Από αυτές ο εργαζόμενος εργάστηκε 218 εργάσιμες ημέρες. Ως αποτέλεσμα, ο μισθός για όλες αυτές τις ημέρες είναι 433.546,15 ρούβλια. Τον Ιούλιο του 2016 - είκοσι μία εργάσιμες ημέρες.

Αποδεικνύεται ότι οι μέσες μηνιαίες αποδοχές θα είναι:

433.546,15 ρούβλια: 218 ημέρες x 21 ημέρες = 41.763,62 ρούβλια.

Και εν κατακλείδι, μπορούμε να πούμε ότι η επιχείρηση έχει το δικαίωμα να αφαιρέσει από τους μισθούς ολόκληρο το ποσό της ζημίας που προκλήθηκε, το οποίο ανέρχεται σε 25.200 ρούβλια.

Σε περίπτωση πλήρους οικονομικής ευθύνης, ο εργαζόμενος πρέπει να αποζημιώσει ολόκληρο το ποσό της ζημίας που προκάλεσε. Αυτό σημειώνεται στο άρθρο 242 του Εργατικού Κώδικα της Ρωσίας. Στην περίπτωση αυτή, το άρθρο 137 του Ρωσικού Εργατικού Κώδικα δεν επιβάλλει περιορισμούς στο συνολικό χρηματικό ποσό των ποινών.

Αν μιλάμε για την πλήρη οικονομική υποχρέωση ενός εργαζομένου, μπορεί να συμβεί σε δύο περιπτώσεις. Το πρώτο από αυτά είναι ότι έχει εντοπιστεί έλλειψη επαληθευμένων τιμών εάν προκάλεσε ζημιά ως αποτέλεσμα διοικητικής παράβασης. Δεν έχει καμία απολύτως διαφορά τι είδους συμφωνία συνάπτεται με τον εργαζόμενο - σχετικά με την πλήρη οικονομική ευθύνη ή όχι. Σε κάθε περίπτωση, ο εργαζόμενος πρέπει να αποζημιώσει πλήρως τις απώλειες.

Η επόμενη περίπτωση είναι όταν έχει συναφθεί συμφωνία για πλήρη οικονομική ευθύνη με τον εργαζόμενο. Είναι δυνατή η σύναψη μιας τέτοιας συμφωνίας με εκείνους τους υπαλλήλους των οποίων οι θέσεις παρατίθενται στο πρώτο παράρτημα της απόφασης του Υπουργείου Εργασίας της Ρωσικής Ομοσπονδίας με αριθμό 85 της 31ης Δεκεμβρίου 2002. Για παράδειγμα, μια τέτοια συμφωνία συνάπτεται με ταμίες, ταμίες-ελεγκτές, διαμεταφορείς, διαχειριστές αποθηκών, αποθηκάριους και ειδικούς προμηθειών.

Αξίζει να πούμε ότι δεν υπάρχουν προγράμματα οδήγησης σε αυτή τη λίστα. Κατά συνέπεια, απαγορεύεται η υπογραφή συμβάσεων μαζί τους με πλήρη οικονομική ευθύνη. Ωστόσο, εάν συμβεί ατύχημα και ευθύνεται ο οδηγός, τότε η εταιρεία έχει κάθε δικαίωμα να ανακτήσει από αυτόν τον εργαζόμενο ολόκληρο το χρηματικό ποσό της ζημίας που προκλήθηκε.

Μερικές φορές η οικονομική ευθύνη προβλέπεται στη σύμβαση εργασίας με τον εργαζόμενο. Αυτό επιτρέπεται σε σχέση με τον αναπληρωτή επικεφαλής της επιχείρησης και τον προϊστάμενο λογιστή. Η ρωσική νομοθεσία μιλά ξεκάθαρα για αυτό, δηλαδή το άρθρο 243 του Ρωσικού Εργατικού Κώδικα.

Αν μιλάμε για τον επικεφαλής της επιχείρησης, τότε φέρει πλήρη οικονομική ευθύνη, σε αντίθεση με τους υφισταμένους του. Και σε αυτήν την περίπτωση, δεν έχει καν σημασία αν αυτή η ευθύνη προσδιορίστηκε στη σύμβαση εργασίας του διευθυντή ή όχι. Αυτό αναφέρεται στο άρθρο 277 του Εργατικού Κώδικα της Ρωσίας.

Υπάρχουν ερωτήσεις

Είναι δυνατόν να ανακτηθούν τα χαμένα κέρδη από έναν εργαζόμενο;

Οχι. Οι κρατήσεις μισθού επιτρέπονται μόνο για το ποσό της άμεσης ζημίας. Αυτό σημαίνει εκείνες τις απώλειες που μπορούν να υπολογιστούν με ακρίβεια. Δεν θα είναι δυνατή η ανάκτηση παροχών που χάθηκαν λόγω των ενεργειών του εργαζομένου. Αυτό τονίζεται επίσης από τη νομοθεσία, δηλαδή το άρθρο 238 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας.

Υπολογισμός του ποσού της παρακράτησης από μισθό υπαλλήλου

Αρχικά, θα χρειαστεί να αφαιρέσετε το FDFO από τον μισθό του υπαλλήλου. Και μόνο τότε, από το ποσό των χρημάτων που ελήφθη, υπολογίστε το ποσό των κρατήσεων από τους μισθούς. Γεγονός είναι ότι το μέγιστο ποσό των κρατήσεων πρέπει να υπολογίζεται με βάση τα κεφάλαια που λαμβάνει ο εργαζόμενος στα χέρια του.

Σε αυτή την περίπτωση, έχετε δικαίωμα παρακράτησης, συμπεριλαμβανομένης της προκαταβολής μισθού για το πρώτο εξάμηνο του μήνα. Αυτή η επιλογή θα είναι ακόμη και η καλύτερη. Εξάλλου, κατά τον υπολογισμό των κρατήσεων μόνο μία φορά μετά το τέλος του μήνα, μπορεί να βρεθείτε αντιμέτωποι με το γεγονός ότι ο μισθός του υπαλλήλου μείον τον φόρο εισοδήματος φυσικών προσώπων και η προκαταβολή που έχει ήδη δοθεί στον εργαζόμενο μπορεί να μην είναι αρκετή για να εισπράξει ολόκληρο το ποσό από αυτόν.

Επιπλέον, το δεύτερο μέρος της πληρωμής με μετρητά θα είναι σημαντικά μικρότερο από το πρώτο. Άλλωστε, είναι γνωστό ότι δεν χρειάζεται παρακράτηση φόρου εισοδήματος φυσικών προσώπων από προκαταβολές.

Ας δώσουμε ένα παράδειγμα

Αυτό το παράδειγμα θα είναι συνέχεια του προηγούμενου. Ας υποθέσουμε ότι ο μισθός του Panchenko είναι 36.000 ρούβλια. Όσον αφορά τις τυπικές φορολογικές εκπτώσεις, αυτός ο εργαζόμενος δεν τις δικαιούται.

Το ποσό του φόρου εισοδήματος φυσικών προσώπων είναι 4.680 ρούβλια (πολλαπλασιάσαμε τα 36.000 ρούβλια κατά 13 τοις εκατό). Έτσι, το ακόλουθο ποσό μπορεί να παρακρατηθεί από έναν υπάλληλο για ένα μήνα:

(36.000 ρούβλια - 4.680 ρούβλια) X 20 τοις εκατό = 6.264 ρούβλια.

Δεδομένου ότι αυτό το χρηματικό ποσό είναι μικρότερο από τη ζημιά, ο λογιστής αφαίρεσε ακριβώς 6.264 ρούβλια από τον μισθό του υπαλλήλου για τον Ιούλιο. Τα υπόλοιπα κεφάλαια, το ποσό των οποίων είναι 18.736 ρούβλια (25.000 αφαιρέσαμε 6264) θα παρακρατηθούν από τον μισθό του υπαλλήλου του οργανισμού τους επόμενους μήνες.

Ας δούμε τώρα τον αλγόριθμο για τον υπολογισμό του μέγιστου ποσού των κρατήσεων από το μισθό ενός εργαζομένου εάν ο τελευταίος εξοφλήσει ταυτόχρονα το χρέος προς την επιχείρηση και βάσει του εκτελεστικού εντάλματος.

Προσφέρουμε ένα παράδειγμα

Τον Αύγουστο του τρέχοντος έτους, η εταιρεία έλαβε εκτελεστικό ένταλμα για να εισπράξει 16.000 ρούβλια από τον υπάλληλο Panchenko A.S. ως αποζημίωση για εκκρεμή χρέη. Επιπλέον, στις αρχές Αυγούστου, αυτός ο υπάλληλος είχε μια μη επιβεβαιωμένη και μη επιστρέψιμη προκαταβολή, η οποία εκδόθηκε στο ποσό των 3.000 ρούβλια για επαγγελματικά ταξίδια. Ο μηνιαίος μισθός του εργαζομένου είναι 36.000 ρούβλια. Αυτός ο υπάλληλος δεν δικαιούται τυπικές φορολογικές εκπτώσεις.

Το χρηματικό ποσό του φόρου εισοδήματος φυσικών προσώπων για τον Αύγουστο είναι 4.680 ρούβλια (πολλαπλασιάσαμε τα 36.000 ρούβλια κατά 13 τοις εκατό).

Το μεγαλύτερο ποσό παρακρατήσεων για τον μήνα Αύγουστο θα είναι:

(36.000 ρούβλια - 4.680 ρούβλια) X 50 τοις εκατό = 15.660 ρούβλια.

Ο λογιστής παρακράτησε όλο αυτό το ποσό για να εξοφλήσει το ανεξόφλητο δάνειο. Επομένως, δεν θα είναι δυνατή η επιστροφή της προκαταβολής αυτόν τον μήνα.

Το υπόλοιπο του δανείου στο ποσό των 340 ρούβλια εισπράχθηκε από τον λογιστή από τον μισθό του Panchenko για τον Σεπτέμβριο. Σε αυτήν την περίπτωση, με πρωτοβουλία της διοίκησης μισθών του εργαζομένου, εξακολουθεί να είναι δυνατή η διατήρηση:

(36.000 ρούβλια - 4.680 ρούβλια) X 20 τοις εκατό - 340 ρούβλια = 5.924 ρούβλια.

Αυτό το χρηματικό ποσό είναι μεγαλύτερο από την προκαταβολή που δεν επιστρέφεται, η οποία είναι 3.000 ρούβλια. Αυτό σημαίνει ότι αυτή η προκαταβολή μπορεί να εισπραχθεί τον Σεπτέμβριο.

Σε αυτήν την περίπτωση, είναι απαραίτητο να παρακρατηθούν κεφάλαια σύμφωνα με το εκτελεστικό έγγραφο από τυχόν χρηματικά ποσά που συγκεντρώνονται στον εργαζόμενο στον οργανισμό. Υπάρχουν ελάχιστες εξαιρέσεις. Άρα, υπάρχει ανάγκη να εκδοθούν εξ ολοκλήρου επιδόματα ταξιδιού στον εργαζόμενο. Το ποσό αυτό περιλαμβάνει ημερήσια αποζημίωση, αποζημίωση για φθορά των προσωπικών εργαλείων που χρησιμοποιούνται στην εργασία, καθώς και οικονομική βοήθεια σε σχέση με την εγγραφή γάμου ή τη γέννηση παιδιού. Αξίζει να σημειωθεί ότι τίποτα δεν μπορεί να αφαιρεθεί από τη βοήθεια παιδικής μέριμνας, καθώς και τα επιδόματα μητρότητας.

Ωστόσο, εάν ο εργαζόμενος αποζημιώσει τη ζημία που προκλήθηκε στην επιχείρηση, τότε η κατάσταση είναι κάπως διαφορετική. Ο Κώδικας Εργασίας της Ρωσικής Ομοσπονδίας μιλάει για συντήρηση από τον μισθό του εργαζομένου. Και αυτό μπορεί να ερμηνευτεί αναμφισβήτητα - αμοιβή για εργασία. Αυτό αναφέρεται στο άρθρο 129 του Εργατικού Κώδικα της Ρωσίας. Αυτή η έννοια περιλαμβάνει επίσης διάφορους τύπους πρόσθετων πληρωμών και επιδομάτων συν τα μπόνους (πληρωμές κινήτρων). Ως αποτέλεσμα, αποδεικνύεται ότι από όλες τις μεταφορές μπορείτε να παρακρατήσετε χρήματα μόνο κατόπιν γραπτής αίτησης από τον υπάλληλο. Ωστόσο, σε καμία περίπτωση δεν πρέπει να λάβει κανείς υπόψη του τα κεφάλαια που λαμβάνει ο εργαζόμενος σε επιστρεπτέα βάση. Για παράδειγμα, χρέος βάσει δανειακής σύμβασης.

Παρακρατήσεις αποδοχών σε περίπτωση απόλυσης υπαλλήλου

Ας ξεκινήσουμε με τις εκπτώσεις που ξεκίνησε η επιχείρηση. Σε αυτήν την περίπτωση, έχετε επίσης το δικαίωμα να παρακρατήσετε όχι περισσότερο από το ένα πέμπτο του τελευταίου μισθού του υπαλλήλου (20%). Εάν η πληρωμή που έγινε τελευταία δεν είναι αρκετή, τότε η διαδικασία θα εξαρτηθεί από τη συγκεκριμένη περίπτωση.

Αν εννοείτε εκκρεμείς, τότε απλά θα χρειαστεί να συμφωνήσετε με τον πρώην υπάλληλο για το πώς θα αποπληρώσει τα χρέη. Το ίδιο μπορεί να ειπωθεί για μη επιστραφέντα οφειλόμενα ποσά ή υλικές ζημιές. Αν, παρόλα αυτά, ο εργαζόμενος αρνηθεί να επιστρέψει όσα χρωστάτε, τότε δεν υπάρχει άλλη επιλογή από το να υποβάλετε μήνυση.

Αλλά εάν ένας υπάλληλος πήρε μέρος των διακοπών του εκ των προτέρων, τότε δεν θα είναι καν δυνατή η είσπραξη του χρέους από αυτόν μέσω του δικαστηρίου. Ο λόγος για αυτό είναι ότι το δικαστήριο σε τέτοιες περιπτώσεις είναι στο πλευρό των εργαζομένων.

Ας πούμε τώρα λίγα λόγια για τα εκτελεστικά έγγραφα. Εάν ο υπάλληλος για τον οποίο ελήφθη τέτοια έγγραφα αφεθεί ελεύθερος, απλώς στείλτε το εκτελεστικό ένταλμα πίσω στους δικαστικούς επιμελητές. Και επισυνάψτε σε αυτό μια συνοδευτική επιστολή γραμμένη σε οποιαδήποτε μορφή, στην οποία αναφέρετε το ποσό των κεφαλαίων που πρέπει να παρακρατηθούν από τον υπάλληλο.

Σε περίπτωση που δόθηκαν στον εργαζόμενο ποσά προς λογιστική, αλλά δεν τα επέστρεψε εντός της προβλεπόμενης προθεσμίας, τα υπόλογα ποσά αφαιρούνται από τον μισθό. Ωστόσο, το ποσό των κρατήσεων με πρωτοβουλία του εργοδότη δεν μπορεί να υπερβαίνει το 20% του μισθού του εργαζομένου.

Προκειμένου να αντικατοπτρίζεται η αφαίρεση των λογιστικών ποσών από τους μισθούς στο πρόγραμμα 1C Accounting 8, έκδοση 2.0, πρέπει πρώτα να δημιουργήσετε μια νέα δεδουλευμένη βάση όσον αφορά τους τύπους υπολογισμού "Δεδομένα οργανισμών". Βρίσκεται στην καρτέλα «Μισθός», βιβλία αναφοράς, Βασικά δεδουλευμένα. Δημιουργούμε ένα νέο δεδουλευμένο χρησιμοποιώντας το κουμπί "Προσθήκη".

Στο νέο δεδουλευμένο υποδεικνύουμε το όνομά του, για παράδειγμα, «Παρακράτηση υπόλογων ποσών», κωδικός. Στο πεδίο «Αντανάκλαση στη λογιστική», επιλέξτε τη μέθοδο «Να μην αντικατοπτρίζεται στη λογιστική». Η δημοσίευση για αυτήν την κράτηση θα δημιουργηθεί ξεχωριστά, μέσω μιας λειτουργίας που καταχωρείται χειροκίνητα.

Το πεδίο φόρου εισοδήματος φυσικών προσώπων δεν συμπληρώνεται, καθώς η έκπτωση δεν υπόκειται σε υπολογισμό φόρου εισοδήματος φυσικών προσώπων. Στα ασφάλιστρα, επιλέξτε «Έσοδα που δεν υπόκεινται σε ασφάλιστρα».

Το είδος των δεδουλευμένων βάσει του άρθρου 255 του Κώδικα Φορολογίας δεν συμπληρώνεται, το FSS και ο Ενιαίος Κοινωνικός Φόρος μέχρι το 2010 υποδεικνύουν ότι δεν φορολογούνται.

Η αντανάκλαση του ποσού της έκπτωσης αντικατοπτρίζεται στο έγγραφο «Δεδομένες αποδοχές σε εργαζόμενους», που βρίσκεται επίσης στην καρτέλα «Μισθοί». Εδώ επιλέγετε τον υπάλληλο του οποίου τα υπόλογα ποσά αφαιρούνται από τον μισθό του, το τμήμα και το είδος του υπολογισμού που δημιουργήθηκε παραπάνω. Το ποσό της παρακράτησης αναγράφεται στο έγγραφο με το σύμβολο μείον.

Για να δημιουργήσετε μια συναλλαγή συναλλαγής, πρέπει να δημιουργήσετε μια συναλλαγή που έχετε καταχωρίσει με μη αυτόματο τρόπο. Κορυφαίο μενού «Λειτουργίες». Δημιουργείται η ανάρτηση Dt 70 Kt 73,03 και αναγράφεται το ποσό της έκπτωσης. Εάν το ποσό της έκπτωσης δεν χρειάζεται να διαιρεθεί σε αρκετούς μήνες και μπορεί να αφαιρεθεί εντός ενός μήνα, τότε μπορείτε να καταχωρήσετε Dt 70 Kt 94 χωρίς να χρησιμοποιήσετε τον λογαριασμό 73.03.

Πώς να διατηρήσετε την υποστήριξη των παιδιών

Οι κρατήσεις από τους μισθούς είναι πολύ διαφορετικές, αλλά μπορούν να χωριστούν σε διάφορους τύπους:

- υποχρεωτικές εκπτώσεις, οι οποίες περιλαμβάνουν διατροφή, εκπτώσεις βάσει εκτελεστικών διαταγών (πρόστιμα) κ.λπ.

- με πρωτοβουλία του εργοδότη, πρόστιμα για παραβίαση των κανόνων κυκλοφορίας κ.λπ.

- με πρωτοβουλία του εργαζομένου, για παράδειγμα, έκπτωση για την εξόφληση ενός δανείου.

Αρχικά, ας δούμε πώς να παρακρατήσετε τη διατροφή στο "1C: Μισθοί και Διαχείριση Προσωπικού 8", εκδ. 3.1. Εάν οι γονείς δεν εκπληρώσουν τις υποχρεώσεις τους για τη στήριξη των παιδιών τους, τότε τα χρήματα ανακτώνται από τους γονείς στο δικαστήριο. Με τη σειρά του, ο εργοδότης υποχρεούται να παρακρατεί διατροφή από τον μισθό του εργαζομένου κάθε μήνα και να πληρώνει το άτομο που λαμβάνει διατροφή το αργότερο τρεις ημέρες από την ημερομηνία καταβολής των μισθών στον οφειλέτη.

Ο οργανισμός έχει λάβει τα εκτελεστικά έγγραφα και διαμορφώνουμε τις ακόλουθες ενέργειες στο σύστημα. Αρχικά, διαμορφώνουμε το σύστημα: μεταβείτε στην ενότητα "Ρυθμίσεις" - "Υπολογισμός μισθοδοσίας" - "Ρύθμιση της σύνθεσης δεδουλευμένων και μειώσεων" - "Παρακοπές" - ορίστε τη σημαία "Παρακρατήσεις κατά εκτελεστικά εντάλματα". Καταχωρούμε τους όρους του εκτελεστικού εγγράφου στο έγγραφο «Εκτελεστικό Δελτίο», το οποίο βρίσκεται στην καρτέλα «Μισθός» - «Παρακρατήσεις». Στο εκτελεστικό έγγραφο αναφέρουμε τον υπάλληλο από τον οποίο απαιτείται η παρακράτηση διατροφής, την περίοδο παρακράτησης, τον παραλήπτη και τη διεύθυνσή του και τον τρόπο υπολογισμού.

Οι μέθοδοι υπολογισμού μπορούν να είναι οι εξής:

- Ποσοστό, εάν στο εκτελεστικό έγγραφο ορίζεται η παρακράτηση της διατροφής ως ποσοστό.

- Προκαθορισμένο ποσό.

- Ωστόσο, ένα μερίδιο, εάν ο υπολογισμός είναι παρόμοιος με τον υπολογισμό κατά ποσοστό, σας επιτρέπει να αποφύγετε σφάλματα στον υπολογισμό λόγω στρογγυλοποίησης (για παράδειγμα, 1/3 αντί για 33,33%).

Η μεταφορά χρημάτων μέσω ενός πράκτορα πληρωμών ολοκληρώνεται εάν το ποσό που παρακρατήθηκε από τον εργαζόμενο θα μεταφερθεί στον παραλήπτη χρησιμοποιώντας έναν φορέα πληρωμών: τράπεζα ή ταχυδρομείο. Η ίδια η κράτηση γίνεται στο έγγραφο "Υπολογισμός μισθών και εισφορών" κατά τον υπολογισμό των μισθών. Περαιτέρω, η πληρωμή του εισοδήματος πραγματοποιείται χωρίς να λαμβάνονται υπόψη τα ποσά βάσει εκτελεστικών διαταγών.

Πρόστιμα για τροχαίες παραβάσεις

Ένας οργανισμός μπορεί να πληρώσει πρόστιμο για παραβίαση των κανόνων κυκλοφορίας (κανόνες κυκλοφορίας) και να παρακρατήσει το ποσό από τον μισθό του υπαλλήλου σύμφωνα με το άρθρο. 138, 238, 248 Κώδικας Εργασίας της Ρωσικής Ομοσπονδίας. Για να γίνει αυτό, στο «1C: Μισθοί και Διαχείριση Προσωπικού 8», εκδ. 3.1, δημιουργήστε μια νέα αναμονή. Μεταβείτε στις "Ρυθμίσεις" - "Αναμονή". Δημιουργούμε ένα νέο στοιχείο στον κατάλογο. Σε αυτό υποδεικνύουμε: «Όνομα» – «Πρόστιμα τροχαίας». Για το σκοπό της έκπτωσης, επιλέξτε «Έκπτωση για διακανονισμούς για άλλες συναλλαγές». "Υπολογισμός και δείκτες" - το αποτέλεσμα καταχωρείται ως σταθερό ποσό. «Είδος συναλλαγής μισθού» – «Αποζημίωση για ζημιά». Εισάγουμε το ποσό του ληφθέντος προστίμου χρησιμοποιώντας ένα ειδικό έγγραφο «Έκπτωση για άλλες συναλλαγές», το οποίο βρίσκεται στο «Μισθός» - «Παρακρατήσεις». Στο νέο έγγραφο υποδεικνύουμε τον οργανισμό, τον εργαζόμενο, την περίοδο διατήρησης και το ποσό διατήρησης. Στο τέλος του μήνα υπολογίζουμε τους μισθούς χρησιμοποιώντας το έγγραφο «Υπολογισμός μισθών και εισφορών», όπου οι κρατήσεις σύμφωνα με τους κανόνες οδικής κυκλοφορίας περιλαμβάνονται αυτόματα στην καρτέλα «Παρακρατήσεις». Για να αντικατοπτρίσετε τις δημοσιεύσεις, βεβαιωθείτε ότι έχετε καταχωρίσει την «Αντανάκλαση των μισθών στη λογιστική». Σημείωση: οι συναλλαγές που ανεβαίνουν στο λογιστικό πρόγραμμα δημιουργούνται αυτόματα σύμφωνα με τη χρέωση 70 και την πίστωση 73.02.

Έκπτωση για αποπληρωμή δανείου

Κατόπιν αιτήματος ενός υπαλλήλου, ένας οργανισμός μπορεί να μειώσει τα κέρδη πραγματοποιώντας μεταφορές σε άλλους οργανισμούς, για παράδειγμα, εξοφλώντας το δάνειο ενός εργαζομένου. Πρώτα απ 'όλα, ρυθμίζουμε το σύστημα: δημιουργούμε ένα νέο στοιχείο στον κατάλογο "Retentions". Συμπληρώστε ένα νέο στοιχείο: «Όνομα» – «Έκπτωση για αποπληρωμή δανείου». «Σκοπός παρακράτησης» – «Λοιπές παρακράτηση υπέρ τρίτων», «Πραγματοποιείται παρακράτηση» – «Μηνιαία», «Υπολογισμός και δείκτες» – «Το αποτέλεσμα καταχωρείται ως σταθερό ποσό». Σε αυτή την περίπτωση, αρκεί να δημιουργήσετε μια παρακράτηση και μετά να την εφαρμόσετε σε όλους τους εργαζόμενους. Στη συνέχεια καταχωρούμε τους όρους έκπτωσης στο έγγραφο «Μόνιμη έκπτωση υπέρ τρίτων» («Μισθός» - «Παρεκπτώσεις»). Επιλέξτε τον εργαζόμενο, στη γραμμή «Διατήρηση» – τη διατήρηση που δημιουργήθηκε προηγουμένως. Στη συνέχεια, ρυθμίστε το διακόπτη σε "Έναρξη νέας παρακράτησης", καθορίστε την περίοδο και στη γραμμή "Αντισυμβαλλόμενος", επιλέξτε τον παραλήπτη - την τράπεζα. Στο τμήμα του πίνακα του παραστατικού, επιλέγουμε έναν υπάλληλο και αναφέρουμε το ποσό, αφού κατά τη δημιουργία της έκπτωσης, υποδείξαμε ότι το αποτέλεσμα είναι ένα σταθερό ποσό. Κατά τον υπολογισμό του μισθού του μήνα, το σύστημα θα παρακρατεί τα καθορισμένα ποσά από τον εργαζόμενο. Κατά τη μεταφόρτωση στο "1C:Accounting 8", θα δημιουργηθούν συναλλαγές για τη χρέωση 70 και την πίστωση 76,49. Ο έλεγχος των παρακρατηθέντων ποσών μπορεί να γίνει μέσω εκθέσεων μισθών: εκκαθαριστικό σημειώσεων, ανάλυση μισθών κ.λπ.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0