Η LLC (ιδιωτική εταιρεία ασφάλειας) εκκαθαρίζεται με απόφαση των συμμετεχόντων. Ο οργανισμός δεν έχει χρέος προς τους πιστωτές. Οι συμμετέχοντες είναι ιδιώτες. Φορολογικό σύστημα - απλοποιημένο φορολογικό σύστημα. Το MPZ περιελάμβανε στολές, έπιπλα, οικιακές συσκευές, εξοπλισμό γραφείου και ραδιοφωνικούς σταθμούς. Δεν υπάρχει ειδικός εξοπλισμός ή όπλα. Το κόστος της εισηγμένης ιδιοκτησίας είναι λιγότερο από 40.000 ρούβλια. για μια μονάδα. Πώς να διαγράψετε το συγκεκριμένο ακίνητο από τον ισολογισμό κατά την εκκαθάριση ενός οργανισμού;

Σύμφωνα με την παράγραφο 1 του άρθρου. 61 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, η εκκαθάριση μιας νομικής οντότητας συνεπάγεται τη λήξη της χωρίς μεταβίβαση δικαιωμάτων και υποχρεώσεων κατά σειρά διαδοχής σε άλλα πρόσωπα, με εξαίρεση τις περιπτώσεις που προβλέπονται από την ομοσπονδιακή νομοθεσία.

Το άρθρο 62 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας καθορίζει τα καθήκοντα του προσώπου που έλαβε την απόφαση να εκκαθαρίσει μια νομική οντότητα. Μία από αυτές τις αρμοδιότητες είναι ο διορισμός από τους ιδρυτές (συμμετέχοντες) μιας νομικής οντότητας ή του οργάνου που έλαβε την απόφαση εκκαθάρισης της νομικής οντότητας, μιας επιτροπής εκκαθάρισης (εκκαθαριστής) και ο καθορισμός της διαδικασίας και του χρόνου εκκαθάρισης σύμφωνα με Αστικός Κώδικας της Ρωσικής Ομοσπονδίας και άλλοι νόμοι (ρήτρα 2 του άρθρου 62 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η επιτροπή εκκαθάρισης δημοσιεύει στον Τύπο, ο οποίος δημοσιεύει στοιχεία για την κρατική εγγραφή νομικού προσώπου, δημοσίευμα για την εκκαθάρισή του και για τη διαδικασία και την προθεσμία υποβολής απαιτήσεων από τους πιστωτές του. Η περίοδος αυτή δεν μπορεί να είναι μικρότερη των δύο μηνών από την ημερομηνία δημοσίευσης της εκκαθάρισης.

Η επιτροπή εκκαθάρισης λαμβάνει μέτρα για τον εντοπισμό των πιστωτών και τη λήψη απαιτήσεων και επίσης ειδοποιεί εγγράφως τους πιστωτές για την εκκαθάριση νομικής οντότητας (ρήτρα 1 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Μετά τη λήξη της περιόδου υποβολής απαιτήσεων από τους πιστωτές, η επιτροπή εκκαθάρισης συντάσσει ενδιάμεσο ισολογισμό εκκαθάρισης, ο οποίος περιέχει πληροφορίες για τη σύνθεση της περιουσίας του υπό εκκαθάριση νομικού προσώπου, τον κατάλογο των απαιτήσεων που παρουσιάζουν οι πιστωτές, καθώς και τα αποτελέσματα της εξέτασής τους (ρήτρα 2 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Από την παράγραφο 2 του άρθρου. 63 Αστικός Κώδικας της Ρωσικής Ομοσπονδίας και παράγραφοι. 12 παράγραφος 2 άρθ. 33 του ομοσπονδιακού νόμου αριθ. ή ο μοναδικός συμμετέχων) της Ε.Π.Ε.

Στην υπό εξέταση κατάσταση, ο εκκαθαρισμένος οργανισμός δεν έχει εκκρεμείς πληρωτέους λογαριασμούς, επομένως η επιτροπή εκκαθάρισης συντάσσει ισολογισμό εκκαθάρισης, ο οποίος εγκρίνεται από τη γενική συνέλευση των συμμετεχόντων (μοναδικός συμμετέχων) της LLC (ρήτρα 5 του άρθρου 63 του Αστικός Κώδικας της Ρωσικής Ομοσπονδίας, ρήτρα 12 της ρήτρας 2 του άρθρου 33 του νόμου αριθ. 14 -FZ).

Στη βάση του, λαμβάνεται απόφαση σχετικά με τη διανομή της υπόλοιπης περιουσίας της LLC μεταξύ των συμμετεχόντων της.

Δυνάμει της παραγράφου 1 του άρθ. 58 του νόμου αριθ. 14-FZ, η περιουσία της εκκαθαρισμένης εταιρείας διανέμεται από την επιτροπή εκκαθάρισης μεταξύ των συμμετεχόντων της εταιρείας με την ακόλουθη σειρά:

- πρώτα απ 'όλα, πραγματοποιείται η πληρωμή στους συμμετέχοντες της εταιρείας του διανεμόμενου αλλά μη καταβληθέντος μέρους του κέρδους.

- δεύτερον, η περιουσία της υπό εκκαθάριση διανέμεται μεταξύ των συμμετεχόντων της εταιρείας κατ' αναλογία των μεριδίων τους στο εγκεκριμένο κεφάλαιο της εταιρείας.

Επιπλέον, εάν το ακίνητο που διαθέτει η LLC δεν επαρκεί για να πληρώσει το διανεμόμενο αλλά μη καταβληθέν μέρος του κέρδους, το ακίνητο διανέμεται μεταξύ των συμμετεχόντων σε αναλογία με τα μερίδιά τους στο εγκεκριμένο κεφάλαιο της LLC (παράγραφος 2, ρήτρα 2, άρθρο 58 του νόμου αριθ. 14-FZ).

Στην περίπτωση που αναλύθηκε, οι στολές, τα έπιπλα, οι οικιακές συσκευές, ο εξοπλισμός γραφείου και οι ραδιοφωνικοί σταθμοί κοστίζουν λιγότερο από 40.000 ρούβλια ανά μονάδα, δηλ. αντιπροσωπεύουν πάγια στοιχεία «χαμηλής αξίας».

Αντίστοιχα, εάν η λογιστική πολιτική του οργανισμού θέτει ένα όριο στην αξία των περιουσιακών στοιχείων σε ποσό που δεν υπερβαίνει τα 40.000 ρούβλια ανά μονάδα, αυτά τα περιουσιακά στοιχεία μπορούν να ληφθούν υπόψη ως μέρος των αποθεμάτων. Σε περίπτωση απελευθέρωσης από την αποθήκη του καθορισμένου εξοπλισμού για χρήση εργαζομένων (στολές, ραδιοφωνικοί σταθμοί) ή για λειτουργία (έπιπλα, οικιακές συσκευές), ο οργανισμός πρέπει να διασφαλίζει την ασφάλεια και να οργανώνει τον κατάλληλο έλεγχο της κίνησης τέτοιων αντικειμένων στην παραγωγή ή κατά τη λειτουργία (ρήτρα 5 του PBU 6/01 "Λογιστική για τα πάγια στοιχεία ενεργητικού"). Ωστόσο, στην υπό εξέταση κατάσταση, δεν προσδιορίζεται πού ακριβώς κατά τη στιγμή της απόφασης των συμμετεχόντων της εταιρείας να ρευστοποιήσουν τον οργανισμό βρίσκονται τα καθορισμένα υλικά περιουσιακά στοιχεία «χαμηλής αξίας»: σε χρήση ή σε αποθήκευση.

Έτσι, εάν το συγκεκριμένο ακίνητο βρίσκεται στην αποθήκη του οργανισμού, θα πρέπει να ληφθούν μέτρα για την πιθανή πώλησή του.

Ακίνητα που μεταβιβάστηκαν για χρήση (εργαλεία, ειδικός ρουχισμός, ραδιόφωνα, συσκευές φόρτισής τους) ή για παραγωγή (απόθεμα και άλλα μη αποσβέσιμα ακίνητα), αρχικά καταχωρημένα στο λογαριασμό 10 «Υλικά» με βάση το πραγματικό κόστος απόκτησής του, χωρίς ΦΠΑ και άλλοι επιστρεπτέοι φόροι (εκτός από τις περιπτώσεις που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας) (ρήτρα 5 και ρήτρα 6 του PBU 5/01 «Λογιστική για τα αποθέματα»), που αντικατοπτρίζονται στη χρέωση των λογαριασμών κοστολόγησης (20, 23, 25, 26, 44) σε αντιστοιχία με την πίστωση του λογαριασμού 10 «Υλικά» (ρήτρες 5, 7, 8 PBU 10/99, Οδηγίες χρήσης του Λογιστικού Σχεδίου). Ταυτόχρονα, ο οργανισμός καθορίζει ανεξάρτητα τη μέθοδο διαγραφής της αξίας τους (ρήτρα 16 του PBU 5/01, ρήτρα 73 των Μεθοδολογικών οδηγιών για τη λογιστική των αποθεμάτων, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 28ης Δεκεμβρίου, 2001 N 119n).

Προκειμένου να διασφαλιστεί η ασφάλεια των ακινήτων «χαμηλής αξίας», η λογιστική πολιτική του οργανισμού πρέπει να καθιερώσει μια διαδικασία λογιστικής για τέτοια αντικείμενα αφού τεθούν σε λειτουργία. Για παράδειγμα, μπορεί να είναι δυνατή η τήρηση ποσοτικών αρχείων αντανακλώντας ιδιότητα σε λογαριασμό εκτός ισολογισμού ή χρησιμοποιώντας λογιστικές κάρτες υλικών.

Με βάση τα παραπάνω, εάν ένας οργανισμός τηρεί λογιστική εκτός ισολογισμού παγίων «χαμηλής αξίας», πιστεύουμε ότι είναι σκόπιμο να γίνει απογραφή των αποθεμάτων που καταγράφονται σε λογαριασμούς εκτός ισολογισμού. Κατά τη γνώμη μας, το ακίνητο που προσδιορίζεται ως αποτέλεσμα της απογραφής μπορεί να αντικατοπτρίζεται σε ξεχωριστό τμήμα του ισολογισμού εκκαθάρισης.

Η λογιστική νομοθεσία δεν προβλέπει τη διαδικασία διανομής περιουσιακών στοιχείων «χαμηλής αξίας» που καταγράφονται σε λογαριασμούς εκτός ισολογισμού μεταξύ των συμμετεχόντων της εταιρείας σε περίπτωση εκκαθάρισής της. Ως εκ τούτου, οι συμμετέχοντες της εταιρείας μπορούν να συμφωνήσουν σε μια τέτοια διαδικασία διανομής μεταξύ τους ανεξάρτητα (επισημοποιώντας τη μεταβίβαση περιουσίας από την εταιρεία στον συμμετέχοντα με πράξη μεταβίβασης).

Ας υπενθυμίσουμε ότι οι Οδηγίες για την απογραφή περιουσιακών στοιχείων και οικονομικών υποχρεώσεων εγκρίθηκαν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 13ης Ιουνίου 1995 N 49 (εφεξής οι κατευθυντήριες γραμμές).

Μία από τις υποχρεωτικές περιπτώσεις διενέργειας απογραφής είναι η εκκαθάριση ενός οργανισμού πριν από τη σύνταξη ισολογισμού εκκαθάρισης (ρήτρα 1.5 των Οδηγιών).

Έτσι, με βάση τα δεδομένα αποθέματος και τον ισολογισμό εκκαθάρισης στη λογιστική, η διανομή περιουσίας αξίας μικρότερης από 40.000 ρούβλια μεταξύ των συμμετεχόντων LLC αντικατοπτρίζεται από τις ακόλουθες εγγραφές:

Χρεωστική 80 Πίστωση 75

- η περιουσία της υπό εκκαθάριση LLC διανέμεται μεταξύ των συμμετεχόντων της (αναλογικά με τα μερίδια στο εγκεκριμένο κεφάλαιο).

Χρέωση 75 Πίστωση 91-1 "Λοιπά έσοδα"

- το χρέος προς τους συμμετέχοντες στην LLC έχει αποπληρωθεί (με τη μορφή της αξίας της διανεμηθείσας περιουσίας).

Δάνειο 012 «Ακίνητα χαμηλής αξίας μεταβιβάστηκαν για εκμετάλλευση»

- το ακίνητο παρελήφθη από τους συμμετέχοντες της LLC.

Πρέπει να σημειωθεί ότι εάν η λογιστική πολιτική του οργανισμού δεν προβλέπει τη λογιστική καταγραφή των παγίων «χαμηλής αξίας» μετά τη θέση τους σε λειτουργία (διαγράφονται για παραγωγή), π.χ. Δεν υπάρχει χρηματική αποτίμηση τέτοιων παγίων, δεν εφαρμόζεται η παραπάνω μέθοδος διαγραφής. Σε μια τέτοια κατάσταση, κατά τη γνώμη μας, οι συμμετέχοντες στην LLC πρέπει να αποφασίσουν ανεξάρτητα για τη διαδικασία διανομής της υπόλοιπης περιουσίας.

Εάν ο οργανισμός αποφασίσει να πουλήσει το υπόλοιπο ακίνητο και να διανείμει κεφάλαια μεταξύ των συμμετεχόντων, οι αναρτήσεις θα έχουν ως εξής:

Χρέωση 62 Πίστωση 91-1 "Λοιπά έσοδα"

- το χρέος του αγοραστή για το πωληθέν ακίνητο αντικατοπτρίζεται στο κόστος που καθορίζεται στη σύμβαση·

Χρέωση 91-2 «Λοιπά έξοδα» Πίστωση 10

- το κόστος των πωληθέντων αποθεμάτων διαγράφηκε.

Χρεωστική 50 (51) Πίστωση 62

- κεφάλαια που λαμβάνονται από πελάτες·

Χρεωστική 80 Πίστωση 75

- η περιουσία διανέμεται μεταξύ των συμμετεχόντων στην LLC.

Χρεωστική 75 Πίστωση 50 (51)

- το ακίνητο με τη μορφή μετρητών ελήφθη από τους συμμετέχοντες της LLC.

Τα κείμενα των εγγράφων που αναφέρονται στην απάντηση των εμπειρογνωμόνων βρίσκονται στο

Απογραφή ακινήτων. Σύμφωνα με την παράγραφο 2 του άρθρου. 12 του νόμου αριθ. 129-FZ, κατά την εκκαθάριση ενός οργανισμού, πριν από τη σύνταξη του ισολογισμού εκκαθάρισης (διαχωρισμού), είναι απαραίτητο να πραγματοποιηθεί απογραφή. Η διαδικασία απογραφής περιουσιακών στοιχείων και οικονομικών υποχρεώσεων ενός οργανισμού και καταγραφής των αποτελεσμάτων του καθορίζεται από τις μεθοδολογικές κατευθυντήριες γραμμές για την απογραφή περιουσίας και χρηματοοικονομικών υποχρεώσεων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 13ης Ιουνίου 1995 Αρ. 49. Οι κύριοι στόχοι του αποθέματος κατά την εκκαθάριση ενός οργανισμού είναι ο προσδιορισμός της πραγματικής διαθεσιμότητας της περιουσίας, η σύγκριση της πραγματικής διαθεσιμότητας της περιουσίας με τη λογιστική δεδομένων και ο έλεγχος της πληρότητας της αντανάκλασης των υποχρεώσεων στη λογιστική.

Οι μεθοδολογικές κατευθυντήριες γραμμές καθορίζουν τους Κανόνες Διεξαγωγής Απογραφής. Σύμφωνα με αυτούς τους Κανόνες, όλη η περιουσία του οργανισμού, ανεξάρτητα από την τοποθεσία του, και όλα τα είδη οικονομικών υποχρεώσεων υπόκεινται σε απογραφή.

Επιπλέον, τα αποθέματα υπόκεινται σε απογραφή και άλλα είδη περιουσίας που δεν ανήκουν στον οργανισμό, αλλά αναφέρονται στα λογιστικά αρχεία (αυτά που φυλάσσονται, ενοικιάζονται, λαμβάνονται για επεξεργασία), καθώς και ακίνητα που δεν λογίζονται οποιοσδήποτε λόγος.

Η απογραφή του ακινήτου πραγματοποιείται στη θέση του.

Οι κανόνες απογραφής περιλαμβάνουν:

Απογραφή περιουσιακών στοιχείων και οικονομικές υποχρεώσεις.

Απογραφή παγίων περιουσιακών στοιχείων.

Απογραφή άυλων περιουσιακών στοιχείων.

Απογραφή χρηματοοικονομικών επενδύσεων;

Απογραφή ειδών απογραφής.

Απογραφή εργασιών σε εξέλιξη και αναβαλλόμενες δαπάνες.

Απογραφή ζώων και νεαρών ζώων.

Απογραφή κεφαλαίων, νομισματικά έγγραφα και έντυπα αυστηρών εγγράφων αναφοράς.

Απογραφή διακανονισμών (διακανονισμοί με τράπεζες και πιστωτικά ιδρύματα για δάνεια, διακανονισμοί με τον προϋπολογισμό, αγοραστές, προμηθευτές, υπόλογοι, εργαζόμενοι, καταθέτες, άλλοι οφειλέτες και πιστωτές), που συνίσταται στον έλεγχο της εγκυρότητας των ποσών που αναφέρονται στους λογιστικούς λογαριασμούς.

Απογραφή αποθεματικών για επερχόμενα έξοδα και πληρωμές, εκτιμώμενα αποθεματικά (ελέγχεται η ορθότητα και η εγκυρότητα των αποθεματικών που δημιουργούνται στον οργανισμό: για την επικείμενη πληρωμή των διακοπών στους υπαλλήλους, έξοδα για την επισκευή των παγίων στοιχείων του ενεργητικού, κόστος παραγωγής για προπαρασκευαστικές εργασίες λόγω τον εποχιακό χαρακτήρα της παραγωγής).

Η απογραφή του ακινήτου γίνεται ανάλογα με την τοποθεσία του και τον οικονομικά υπεύθυνο. Για ακίνητα, κατά την απογραφή των οποίων εντοπίζονται αποκλίσεις από τα λογιστικά στοιχεία, συντάσσονται καταστάσεις σύγκρισης. Αντικατοπτρίζουν τα αποτελέσματα της απογραφής, δηλ. αποκλίσεις μεταξύ λογιστικών δεικτών και στοιχείων απογραφής.

Οι εντοπισμένες αποκλίσεις μεταξύ της πραγματικής διαθεσιμότητας των ακινήτων και των λογιστικών δεδομένων αντικατοπτρίζονται στους λογιστικούς λογαριασμούς με την ακόλουθη σειρά.

Το πλεονάζον ακίνητο λογιστικοποιείται στην αγοραία αξία κατά την ημερομηνία της απογραφής και το αντίστοιχο ποσό πιστώνεται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού ή στην αύξηση του εισοδήματος για έναν μη κερδοσκοπικό οργανισμό - Λογαριασμοί χρέωσης ακινήτων (01, 03, 04, 08 κ.λπ.) Πιστωτικός λογαριασμός. 91.1.

Η έλλειψη περιουσίας και οι ζημιές της περιλαμβάνουν:

1) για έξοδα παραγωγής ή διανομής (έξοδα) εντός των ορίων ποσοστών φυσικών απωλειών - Χρεωστικός λογαριασμός. 20 (25, 26, 44 κ.λπ.) Πιστωτικός λογαριασμός. 10, 41;

2) σε βάρος των ενόχων (υπέρβαση των κανόνων) – Χρεωστικός λογαριασμός. 94 Πιστωτικός λογαριασμός 10, 41;

3) εάν οι ένοχοι δεν εντοπιστούν ή το δικαστήριο αρνηθεί να ανακτήσει ζημίες από αυτούς, τότε αυτές οι ζημίες διαγράφονται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού ή αύξηση των δαπανών για έναν μη κερδοσκοπικό οργανισμό - Χρεωστικός λογαριασμός. 91.2 Πιστωτικός λογαριασμός 94.

Εάν το πλεόνασμα υπολογίζεται στην αγοραία αξία σύμφωνα με την ρήτρα 5 του άρθρου. 274 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, αυξήστε τη φορολογική βάση για τον φόρο εισοδήματος ως μη λειτουργικό εισόδημα (ρήτρα 20 του άρθρου 250 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), στη συνέχεια δαπάνες με τη μορφή ελλείψεων υλικών περιουσιακών στοιχείων στην παραγωγή και σε αποθήκες, σε εμπορικές επιχειρήσεις ελλείψει ενόχων, καθώς και ζημίες από κλοπές, οι δράστες των οποίων δεν έχουν εντοπιστεί, μπορούν να αναγνωριστούν ως μείωση της φορολογικής βάσης μόνο εάν το γεγονός της απουσίας των δραστών τεκμηριώνεται από εξουσιοδοτημένο κρατικό φορέα (ρήτρα 5, ρήτρα 2, άρθρο 265 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Με την περαιτέρω πώληση των πλεονασματικών ειδών αποθέματος που προσδιορίζονται ως αποτέλεσμα του αποθέματος, για σκοπούς φόρου κερδών, ο οργανισμός θα μπορεί να αναγνωρίσει έξοδα στο ποσό του φόρου κερδών που υπολογίζεται στο εισόδημα που αντικατοπτρίστηκε στη φορολογική λογιστική κατά την καταχώριση των προσδιορισμένων πλεονασμάτων (ρήτρα 2 του άρθρου 254 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Παράδειγμα. Ως αποτέλεσμα της απογραφής εμπορευμάτων και υλικών στην αποθήκη, αποκαλύφθηκε έλλειψη 50 μέτρων βαμβακερού υφάσματος σε τιμή 100 ρούβλια. ανά μέτρο και περίσσεια λινό ύφασμα σε ποσότητα 40 μέτρων σε τιμή 150 ρούβλια. ανά μέτρο Τα άτομα που ευθύνονται για την έλλειψη δεν έχουν εντοπιστεί· με βάση την εντολή της επιτροπής εκκαθάρισης, η έλλειψη αποδίδεται στις ζημίες του οργανισμού. Δεν υπάρχουν έγγραφα από εξουσιοδοτημένους κρατικούς φορείς που να επιβεβαιώνουν την απουσία δραστών. Το πλεονάζον ύφασμα που εντοπίστηκε πωλήθηκε κατά τη διαδικασία εκκαθάρισης.Στη λογιστική, τα αποτελέσματα της απογραφής αντικατοπτρίζονται στις ακόλουθες εγγραφές: Χρεωστικός λογαριασμός. 94 Πιστωτικός λογαριασμός 10 - 5000 τρίψτε. – αντανακλάται η έλλειψη βαμβακερού υφάσματος Χρέωση λογαριασμού. 19 Πιστωτικός λογαριασμός 68,2 – 900 τρίψτε. – Αποκαταστάθηκε ο ΦΠΑ που είχε προηγουμένως γίνει δεκτός για έκπτωση Χρέωση λογαριασμού. 94 Πιστωτικός λογαριασμός 19 - 900 τρίψτε. – Ο ΦΠΑ χρεώνεται στον λογαριασμό έλλειψης Χρεωστικός λογαριασμός. 91.2 Πιστωτικός λογαριασμός 94 – 5900 τρίψτε. – οι ελλείψεις χρεώνονται στον λογαριασμό costsDebit. 10 Πιστωτικός λογαριασμός 91,1 – 6000 τρίψτε. – κεφαλαιοποιήθηκε το πλεόνασμα λινού υφάσματος Χρεωστικός λογαριασμός. 62 Πιστωτικός λογαριασμός 91,1 - 7080 τρίψτε. – πλεονάζον λινό ύφασμα πουλήθηκεΧρεωστικός λογαριασμός. 91.2 Πιστωτικός λογαριασμός 10 - 6000 τρίψτε. – διαγράφεται το κόστος πωληθέντος υφάσματος Χρεωστικός λογαριασμός. 91.2 Πιστωτικός λογαριασμός 68,2 – 1080 τρίψτε. – Έχει επιβληθεί ΦΠΑ Μόνο 6.000 ρούβλια μπορούν να γίνουν δεκτά για μείωση της φορολογικής βάσης για φόρο εισοδήματος κατά την πώληση κεφαλαιοποιημένων πλεονασμάτων. x 24% = 1440 τρίψτε.

Όχι μόνο η περιουσία του οργανισμού υπόκειται σε απογραφή, αλλά και οι υποχρεώσεις του (διακανονισμοί με τον προϋπολογισμό, με υπόλογους, με προσωπικό μισθοδοσίας, με οφειλέτες και πιστωτές κ.λπ.). Η διαδικασία για τη συμφωνία των υπολογισμών των φορολογουμένων για φόρους και τέλη καθορίζεται με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 09.09.2005 αριθ. SAE-3-01/444@ «Σχετικά με την έγκριση των κανονισμών για την οργάνωση εργασίας με φορολογούμενους, πληρωτές αμοιβές, ασφαλιστικές εισφορές για υποχρεωτική συνταξιοδοτική ασφάλιση και φοροτεχνικούς». Οι κανόνες για τη συμφωνία των λογαριασμών φορολογουμένων που ορίζονται στο παρόν έγγραφο ισχύουν από την 1η Νοεμβρίου 2005.

Διαγραφή παγίων. Η διαδικασία εκκαθάρισης και διαγραφής παγίων περιουσιακών στοιχείων από τον ισολογισμό καθορίζεται από τις ρήτρες 94 - 97 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική των Παγίων Περιουσιακών Στοιχείων, που εγκρίθηκαν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 20ης Ιουλίου 1998 Αρ. 33n .

1. Δημιουργία επιτροπής.

Για τον προσδιορισμό της σκοπιμότητας και της ακαταλληλότητας των παγίων στοιχείων ενεργητικού για περαιτέρω χρήση, της αδυναμίας ή της αναποτελεσματικότητας της αποκατάστασής τους, καθώς και για τη σύνταξη τεκμηρίωσης για τη διαγραφή αυτών των αντικειμένων στον οργανισμό (εάν η διαθεσιμότητα των παγίων είναι σημαντική), μπορεί να δημιουργηθεί μόνιμη επιτροπή με εντολή του διευθυντή, η οποία περιλαμβάνει: σχετικούς υπαλλήλους, συμπεριλαμβανομένου του προϊσταμένου λογιστή (λογιστή) και ατόμων στα οποία έχει ανατεθεί η ευθύνη για την ασφάλεια των παγίων περιουσιακών στοιχείων. Εκπρόσωποι των σχετικών επιθεωρήσεων μπορούν να κληθούν να συμμετάσχουν στις εργασίες της επιτροπής.

2. Σύνταξη πράξης διαγραφής παγίων.

Τα αποτελέσματα της απόφασης που έλαβε η επιτροπή τεκμηριώνονται σε πράξη διαγραφής παγίων. Το ψήφισμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 21 Ιανουαρίου 2003 Νο. 7 ενέκρινε νέες μορφές πρωτογενούς λογιστικής τεκμηρίωσης για τη λογιστική των παγίων περιουσιακών στοιχείων.

Για την εγγραφή και καταγραφή της διαγραφής παγίων που έχουν καταστεί άχρηστα, χρησιμοποιούνται τα ακόλουθα έντυπα:

Πράξη για τη διαγραφή παγίων περιουσιακών στοιχείων (εκτός από οχήματα) – έντυπο αριθ. OS-4.

Νόμος για τη διαγραφή μηχανοκίνητων οχημάτων - έντυπο αριθ. OS-4a;

Πράξη για τη διαγραφή ομάδων παγίων περιουσιακών στοιχείων (εκτός από μηχανοκίνητα οχήματα) – έντυπο αριθ. OS-4b.

Η πράξη συντάσσεται σε δύο αντίγραφα, υπογράφεται από μέλη της επιτροπής που ορίζονται από τον επικεφαλής του οργανισμού και εγκρίνεται από τον επικεφαλής ή το εξουσιοδοτημένο πρόσωπό του. Το πρώτο αντίγραφο μεταφέρεται στο λογιστήριο, το δεύτερο παραμένει στον υπεύθυνο για την ασφάλεια των πάγιων περιουσιακών στοιχείων και αποτελεί τη βάση για την παράδοση στην αποθήκη και την πώληση υλικών περιουσιακών στοιχείων και παλιοσίδερων που απομένουν ως αποτέλεσμα διαγραφής . Όταν διαγράφεται ένα όχημα, μαζί με την έκθεση υποβάλλεται στο λογιστικό τμήμα ένα έγγραφο που επιβεβαιώνει την διαγραφή του στην Κρατική Επιθεώρηση Οδικής Ασφάλειας του Υπουργείου Εσωτερικών της Ρωσίας (Κρατική Επιθεώρηση Κυκλοφορίας).

Το κόστος διαγραφής παγίων, καθώς και το κόστος των υλικών περιουσιακών στοιχείων που εισπράχθηκαν από την αποσυναρμολόγηση παγίων, αντανακλώνται:

α) στην ενότητα 3 «Πληροφορίες για το κόστος που σχετίζεται με τη διαγραφή παγίων από τη λογιστική και για την παραλαβή ουσιωδών περιουσιακών στοιχείων από τη διαγραφή τους» (έντυπο αριθ. OS-4).

β) στην ενότητα 5 «Πληροφορίες για το κόστος που σχετίζεται με τη διαγραφή οχημάτων από τη λογιστική και για την παραλαβή υλικών περιουσιακών στοιχείων από τη διαγραφή τους» (έντυπο αρ. OS-4a).

γ) στην ενότητα 2 «Πληροφορίες για την παραλαβή ουσιωδών περιουσιακών στοιχείων από τη διαγραφή παγίων» (έντυπο αρ. ΟΣ-4β).

3. Κεφαλαιοποίηση υλικών περιουσιακών στοιχείων.

Μέρη, εξαρτήματα και συγκροτήματα αποσυναρμολογημένου και αποσυναρμολογημένου εξοπλισμού, κατάλληλα για επισκευή άλλων παγίων στοιχείων, καθώς και άλλα υλικά λογίζονται ως σκραπ ή απόβλητα στην αγοραία αξία και τα αχρησιμοποίητα μέρη και υλικά λογίζονται ως δευτερεύουσες πρώτες ύλες και αντικατοπτρίζεται στη χρέωση του λογαριασμού υλικών σε αντιστοιχία με τον λογαριασμό χρηματοοικονομικής απόδοσης.

4. Σημειώστε στο δελτίο απογραφής (βιβλίο).

Βάσει πράξεων για τη διαγραφή σταθερών ή μηχανοκίνητων οχημάτων που μεταφέρθηκαν στη λογιστική υπηρεσία του οργανισμού, σημειώνεται η διάθεση του αντικειμένου στην κάρτα απογραφής (βιβλίο απογραφής). Οι αντίστοιχες εγγραφές για τη διάθεση παγίου γίνονται και σε παραστατικό που ανοίγεται στη θέση του.

Η παραλαβή, η κίνηση των παγίων στοιχείων εντός του οργανισμού, συμπεριλαμβανομένης της ανακατασκευής, του εκσυγχρονισμού, των μεγάλων επισκευών, καθώς και η διάθεση ή η διαγραφή τους αντικατοπτρίζονται στην κάρτα απογραφής (βιβλίο) με βάση τα σχετικά έγγραφα.

Οι κάρτες απογραφής για τα πάγια στοιχεία ενεργητικού που έχουν συνταξιοδοτηθεί αποθηκεύονται για περίοδο που καθορίζεται από τον επικεφαλής του οργανισμού.

Σύμφωνα με την ρήτρα 101 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική των Παγίων Περιουσιακών Στοιχείων, η διαγραφή του κόστους των παγίων αντανακλάται λεπτομερώς στη λογιστική: στη χρέωση του λογαριασμού για τη διαγραφή (πώληση) των παγίων στοιχείων ενεργητικού - το αρχικό κόστος του αντικειμένου, που καταγράφεται στον λογαριασμό παγίων στοιχείων ενεργητικού και το κόστος που σχετίζεται με τη διάθεση των παγίων στοιχείων ενεργητικού που έχουν προκαταρκτικά συσσωρευτεί στον λογαριασμό επικουρικού κόστους παραγωγής (συσσωρευμένοι μισθοί και εισφορές κοινωνικής ασφάλισης για υπαλλήλους που συμμετέχουν σε πράξεις διάθεσης παγίων στοιχείων, φόροι και τέλη που καταβάλλονται από έσοδα από την πώληση παγίων στοιχείων, κ.λπ.), και με πίστωση του συγκεκριμένου λογαριασμού - το ποσό των δεδουλευμένων αποσβέσεων, το ποσό των εσόδων από την πώληση τιμαλφών που σχετίζονται με πάγια στοιχεία.

Έσοδα, έξοδα και ζημίες από τη διαγραφή παγίων από τον ισολογισμό απεικονίζονται λογιστικά στην περίοδο αναφοράς στην οποία σχετίζονται. Τα έσοδα, τα έξοδα και οι ζημίες από τη διαγραφή παγίων από τον ισολογισμό υπόκεινται σε πίστωση από τον λογαριασμό διαγραφής (πωλήσεων) στα οικονομικά αποτελέσματα του οργανισμού (ρήτρα 103 των Μεθοδολογικών Οδηγιών).

Σύμφωνα με την παράγραφο 75 των Μεθοδολογικών Συστάσεων σχετικά με τη διαδικασία δημιουργίας δεικτών των οικονομικών καταστάσεων ενός οργανισμού, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 28ης Ιουνίου 2000 Αρ. 60n, τα έξοδα που σχετίζονται με τη διαγραφή παγίων, συμπεριλαμβανομένης της υπολειμματικής τους αξίας, λαμβάνονται υπόψη ως μέρος των λοιπών δαπανών:

– σε περίπτωση διαγραφής λόγω ηθικής και σωματικής φθοράς των παγίων στοιχείων.

– σε περίπτωση διαγραφής λόγω ατυχημάτων, φυσικών καταστροφών και άλλων καταστάσεων έκτακτης ανάγκης.

Το εισόδημα με τη μορφή σημαντικών περιουσιακών στοιχείων που απομένουν μετά τη διαγραφή των παγίων αντικατοπτρίζεται αναλόγως ως μέρος των λοιπών εσόδων.

Στη λογιστική, η διαγραφή ενός παγίου ενεργητικού αντικατοπτρίζεται στις ακόλουθες εγγραφές:

Χρέωση 01 «Διάθεση παγίων» Πίστωση 01 – αντικατοπτρίζει το αρχικό κόστος (αντικατάστασης) του διαγραφόμενου παγίου στοιχείου.

Χρέωση 02 Πίστωση 01 «Διάθεση παγίων» – διαγράφεται το ποσό των δεδουλευμένων αποσβέσεων.

Χρέωση 91-2 Πίστωση 01 «Διάθεση παγίων» - διαγράφεται η υπολειμματική αξία του παγίου στοιχείου.

Χρέωση 91-2 Πίστωση 23 (25, 69, 70, άλλοι λογαριασμοί) – διαγράφονται τα έξοδα που σχετίζονται με τη ρευστοποίηση (διαγραφή) ενός παγίου στοιχείου.

Χρεωστική 10 Πίστωση 91-1 – κεφαλαιοποιήθηκαν τα υλικά που απομένουν από τη διαγραφή παγίων (στην αγοραία αξία).

Πώς να μεταφέρετε φόρους στην εφορία (από τον τρεχούμενο λογαριασμό της LLC ή ο ιδρυτής θα μπορεί να πληρώσει φόρους μόνος του;

Γειά σου. Δεδομένου ότι ο συνάδελφος Chernobavsky απάντησε στην ερώτησή σας σχετικά με το πώς ακριβώς να ρευστοποιήσετε μια LLC με τη μικρότερη φορολογία, και σε αυτό το μέρος συμφωνώ με τη γνώμη του, θα ήθελα να απαντήσω σε αυτήν την ερώτηση.

Εάν προκύψει υποχρέωση πληρωμής φόρου εισοδήματος φυσικών προσώπων, λαμβανομένων υπόψη των όσων είπε ο συνάδελφος Chernobavsky, η LLC που εκκαθαρίζεται πρέπει να εκτελεί καθήκοντα φορολογικού πράκτορα για φόρο εισοδήματος φυσικών προσώπων (άρθρο 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας), δεδομένου ότι η καθορισμένη μεταβίβαση περιουσίας δεν αντικατοπτρίζεται στον κατάλογο εισοδήματος, η φορολόγηση του οποίου πραγματοποιείται από ιδιώτες - αποδέκτες εισοδήματος (άρθρο 228 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Οι φορολογικές αρχές τηρούν παρόμοια θέση

Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 27 Ιανουαρίου 2010 N 3-5-04/70@

Ερώτηση:

Σχετικά με τη φορολογία εισοδήματος φυσικών προσώπων του εισοδήματος φυσικών προσώπων με τη μορφή οικοπέδων που ελήφθησαν κατά την εκκαθάριση μιας LLC.

Η Ομοσπονδιακή Φορολογική Υπηρεσία εξέτασε προσφυγή σχετικά με τη διαδικασία φορολόγησης του εισοδήματος ενός ατόμου κατά την εκκαθάριση μιας εταιρείας περιορισμένης ευθύνης (εφεξής καλούμενη LLC) και αναφέρει τα ακόλουθα.

Η διαδικασία προσδιορισμού της φορολογικής βάσης σε σχέση με εισοδήματα που λαμβάνουν φυσικά πρόσωπα - ιδρυτές, συμμετέχοντες ή μέτοχοι οργανισμών που εκκαθαρίζονται, σύμφωνα με τις διατάξεις του Κεφ. Το άρθρο 23 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (εφεξής ο Κώδικας) δεν έχει θεσπιστεί άμεσα.Παράλληλα, οι διατάξεις του άρθ. Το 41 του Μέρους Ι του Κώδικα προβλέπει ότι το εισόδημα αναγνωρίζεται ως οικονομικό όφελος σε χρηματική ή σε είδος, λαμβανομένου υπόψη εάν είναι δυνατό να αξιολογηθεί και στο βαθμό που αυτό το όφελος μπορεί να εκτιμηθεί.

Σύμφωνα με την παράγραφο 1 του άρθρου. 8 του ομοσπονδιακού νόμου αριθ. την αξία του.

Το εισόδημα που εισπράττει ένας φορολογούμενος από μια υπό εκκαθάριση LLC με τη μορφή οικοπέδων είναι το εισόδημα του φορολογούμενου που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων.Το ποσό του φορολογητέου εισοδήματος προσδιορίζεται με βάση την αγοραία αξία των αναφερόμενων οικοπέδων μείον το κόστος απόκτησης μετοχών στο εγκεκριμένο κεφάλαιο της LLC.

Ταυτόχρονα, η υπό εκκαθάριση ΕΠΕ εκπληρώνει τα καθήκοντα φορολογικού πράκτορα που προβλέπονται από τις διατάξεις της παραγράφου 1 του άρθρου. 226 του Κώδικα.Σύμφωνα με την παράγραφο 5 του άρθρου. 226 Κωδ Εάν είναι αδύνατη η παρακράτηση του υπολογιζόμενου ποσού φόρου από τον φορολογούμενο, ο φορολογικός πράκτορας εντός ενός μηνός από τη στιγμή που προκύπτει αυτή η περίσταση, ειδοποιεί εγγράφως τη φορολογική αρχή στον τόπο εγγραφής του για το γεγονός αυτό. .

Η πληρωμή φόρου πραγματοποιείται βάσει φορολογικής ειδοποίησης με τον τρόπο που προβλέπεται στην παράγραφο 5 του άρθρου. 228 του Κώδικα. Στην περίπτωση αυτή δεν θα εμπλέκονται φυσικά πρόσωπα στη δήλωση εισοδήματος.

Αναπληρωτής Κρατικός Σύμβουλος της Ρωσικής Ομοσπονδίας

3 τάξεις

Ν.Ε.ΜΕΛΝΙΚΟΦ

27.01.2010

Δηλαδή, κατά τη μεταβίβαση της περιουσίας, η εταιρεία ειδοποιεί τους ιδρυτές για την αδυναμία παρακράτησης της και η φορολογική αρχή και ο ιδρυτής καταβάλλουν το φόρο ανεξάρτητα με τον τρόπο που ορίζεται για τα φυσικά πρόσωπα.

Σύμφωνα με το άρθρο 61 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας (Αστικός Κώδικας της Ρωσικής Ομοσπονδίας), η εκκαθάριση ενός οργανισμού συνεπάγεται τη λήξη του χωρίς μεταβίβαση δικαιωμάτων και υποχρεώσεων ως κληρονομική διαδοχή σε άλλα πρόσωπα.

Η εκκαθάριση ενός οργανισμού μπορεί να συμβεί με τις ακόλουθες μορφές:

1) εκούσια εκκαθάριση.

2) αναγκαστική εκκαθάριση.

3) πτώχευση.

Οι ιδρυτές μπορεί να έχουν πολλούς λόγους για τον τερματισμό των δραστηριοτήτων μιας εταιρείας, αλλά ο πιο συνηθισμένος είναι η παρουσία λογαριασμών πληρωτέων προς τους προμηθευτές και ο προϋπολογισμός.

Η εκούσια εκκαθάριση διενεργείται με απόφαση των ιδρυτών νομικού προσώπου, η αναγκαστική εκκαθάριση με δικαστική απόφαση.

Ένα νομικό πρόσωπο μπορεί να εκκαθαριστεί:

1) με απόφαση των ιδρυτών του (συμμετεχόντων) ή οργάνου νομικής οντότητας εξουσιοδοτημένο από τα συστατικά έγγραφα, συμπεριλαμβανομένων:

α) λόγω της λήξης της περιόδου για την οποία δημιουργήθηκε η νομική οντότητα·

β) σε σχέση με την επίτευξη του σκοπού για τον οποίο δημιουργήθηκε·

2) με δικαστική απόφαση στις περιπτώσεις που:

α) κατά τη δημιουργία του οργανισμού, διαπράχθηκαν κατάφωρες παραβιάσεις του νόμου και αυτές οι παραβιάσεις είναι ανεπανόρθωτες·

β) οι δραστηριότητες του οργανισμού εκτελούνται χωρίς την κατάλληλη άδεια (άδεια).

γ) οι δραστηριότητες του οργανισμού απαγορεύονται από το νόμο·

δ) οι δραστηριότητες του οργανισμού πραγματοποιούνται με επανειλημμένες ή κατάφωρες παραβιάσεις του νόμου ή άλλων νομικών πράξεων·

ε) δημόσιος ή θρησκευτικός οργανισμός (σύλλογος), φιλανθρωπικό ή άλλο ίδρυμα ασκεί συστηματικά δραστηριότητες που έρχονται σε αντίθεση με τους καταστατικούς του στόχους κ.λπ.

Αίτηση για εκκαθάριση νομικού προσώπου για τους παραπάνω λόγους μπορεί να υποβληθεί στο δικαστήριο από κρατικό όργανο ή φορέα τοπικής αυτοδιοίκησης, στο οποίο αναγνωρίζεται από το νόμο το δικαίωμα να υποβάλει τέτοιο αίτημα.

Υπάρχουν επίσης ορισμένα συνθήκες λειτουργίας του οργανισμού , μη συμμόρφωση με την οποία συνεπάγεται η εκκαθάρισή του:

1) εάν ο αριθμός των συμμετεχόντων σε μια LLC (CJSC) υπερβαίνει τα 50 άτομα, η εταιρεία υπόκειται σε μετατροπή σε JSC εντός ενός έτους. Μετά από αυτήν την περίοδο, η εταιρεία υπόκειται σε εκκαθάριση στο δικαστήριο εάν ο αριθμός των συμμετεχόντων της δεν μειωθεί στο όριο που ορίζει ο νόμος (ρήτρα 3, άρθρο 7 του Ομοσπονδιακού Νόμου της 26ης Δεκεμβρίου 1995 αριθ. 208-FZ «Σχετικά με την κοινή -Stock Companies», ρήτρα 3, άρθρο 7 Ομοσπονδιακός Νόμος της 02/08/1998 Αρ. 14-FZ «Περί Εταιρειών Περιορισμένης Ευθύνης»).

2) σε περίπτωση ατελούς καταβολής του εγκεκριμένου κεφαλαίου της εταιρείας εντός ενός έτους από τη στιγμή της κρατικής εγγραφής της, η εταιρεία πρέπει είτε να ανακοινώσει μείωση του εγκεκριμένου κεφαλαίου της στο ποσό που πράγματι καταβλήθηκε και να καταχωρήσει τη μείωσή της με τον προβλεπόμενο τρόπο, ή να λάβει απόφαση για εκκαθάριση της εταιρείας (ρήτρα 2 του άρθρου .20 του νόμου αριθ. 14-FZ).

3) εάν στο τέλος του δεύτερου και κάθε επόμενου οικονομικού έτους η αξία των καθαρών περιουσιακών στοιχείων της εταιρείας είναι μικρότερη από το ελάχιστο ποσό του εγκεκριμένου κεφαλαίου που ορίζεται από το νόμο κατά την ημερομηνία κρατικής εγγραφής της εταιρείας, τότε η εταιρεία υπόκειται σε εκκαθάριση (ρήτρα 3 του άρθρου 20 του νόμου αριθ. 14-FZ).

Με δικαστική απόφαση για την εκκαθάριση νομικής οντότητας, οι ιδρυτές της (συμμετέχοντες) ή το όργανο που είναι εξουσιοδοτημένο να εκκαθαρίσει τη νομική οντότητα από τα συστατικά έγγραφα μπορούν να ανατεθούν ευθύνες για την εκκαθάριση της νομικής οντότητας.

Ένα νομικό πρόσωπο που είναι εμπορική οργάνωση ή λειτουργεί με τη μορφή καταναλωτικού συνεταιρισμού, φιλανθρωπικού ή άλλου ιδρύματος εκκαθαρίζεται σύμφωνα με το άρθρο 65 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας ως αποτέλεσμα της αναγνώρισής του ως αφερέγγυου (σε πτώχευση).

Εάν η αξία της περιουσίας μιας νομικής οντότητας είναι ανεπαρκής για να ικανοποιήσει τις απαιτήσεις των πιστωτών, μπορεί να ρευστοποιηθεί μόνο με την κήρυξή της σε πτώχευση (άρθρο 65 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Οι διατάξεις για την εκκαθάριση νομικών προσώπων λόγω αφερεγγυότητας (πτώχευση) δεν ισχύουν για τις κρατικές επιχειρήσεις.

Η εκούσια εκκαθάριση αρχίζει με τη λήψη απόφασης επ' αυτής. Εγκρίνεται από το ανώτατο διοικητικό όργανο μιας νομικής οντότητας (συνήθως γενική συνέλευση συμμετεχόντων ή μετόχων) και τεκμηριώνεται σε πρακτικά. Κανένα άλλο όργανο (διοικητικό ή διοικητικό συμβούλιο) δεν μπορεί να λάβει τέτοια απόφαση, αλλά έχει το δικαίωμα να θέσει το θέμα της εκκαθάρισης προς συζήτηση στη συνεδρίαση των συμμετεχόντων. Σε μια ανώνυμη εταιρεία αυτό μπορεί να γίνει από το διοικητικό συμβούλιο, σε μια εταιρεία περιορισμένης ευθύνης - από το διοικητικό συμβούλιο (εποπτικό συμβούλιο), τον γενικό διευθυντή ή ακόμη και έναν συμμετέχοντα.

Εάν η απόφαση για εκούσια εκκαθάριση λαμβάνεται από τους συμμετέχοντες της LLC, τότε η συγκατάθεση όλων των συμμετεχόντων είναι απαραίτητη για την έγκρισή της (ρήτρα 1 του άρθρου 92 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν η απόφαση λαμβάνεται από εξουσιοδοτημένο διαχειριστικό όργανο, τότε πρέπει να ακολουθείται η διαδικασία λήψης αποφάσεων τέτοιου οργάνου που έχει συσταθεί από το νόμο και τα συστατικά έγγραφα. Σύμφωνα με την παράγραφο 3 του άρθρου. 55 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν ένας οργανισμός εκκαθαρίστηκε πριν από το τέλος του ημερολογιακού έτους, η τελευταία φορολογική περίοδος για φόρους για τους οποίους η φορολογική περίοδος δεν είναι ημερολογιακός μήνας ή τρίμηνο είναι η περίοδος από την αρχή του έτους μέχρι την ημέρα ολοκλήρωσης της εκκαθάρισης.

Τα κύρια κανονιστικά έγγραφα που θεσπίζουν τη διαδικασία εκούσιας εκκαθάρισης νομικών προσώπων είναι:

Αστικός Κώδικας της Ρωσικής Ομοσπονδίας, άρθ. Τέχνη. 61 – 64;

Νόμος της Ρωσικής Ομοσπονδίας της 19ης Απριλίου 1991 αριθ. 1032-1 «Για την απασχόληση στη Ρωσική Ομοσπονδία».

Ομοσπονδιακός νόμος της 26ης Δεκεμβρίου 1995 αριθ. 208-FZ «Περί μετοχικών εταιρειών», άρθρο. 21;

Ομοσπονδιακός νόμος της 21ης Ιουλίου 1997 αριθ. 119-FZ «Σχετικά με τις διαδικασίες εκτέλεσης».

Ομοσπονδιακός νόμος της 02/08/1998 αριθ. 14-FZ «Περί Εταιρειών Περιορισμένης Ευθύνης», Άρθ. 57;

Ομοσπονδιακός νόμος της 08.08.2001 αριθ. 129-FZ «Σχετικά με την κρατική εγγραφή νομικών προσώπων και μεμονωμένων επιχειρηματιών», Ch. VII;

Ομοσπονδιακός νόμος της 26ης Οκτωβρίου 2002 αριθ.

Λογιστικοί Κανονισμοί «Λογιστικές Καταστάσεις Οργανισμού» PBU 4/99, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Ιουλίου 1999 Αρ. 43n.

Η απόφαση για την εκκαθάριση του οργανισμού λαμβάνεται από τη γενική συνέλευση των ιδρυτών (συμμετεχόντων). Στη γενική συνέλευση των ιδρυτών ορίζονται και εγκρίνονται η σύνθεση της επιτροπής εκκαθάρισης, το σχέδιο διαδικασίας εκκαθάρισης και οι προθεσμίες εκκαθάρισης. Από τη στιγμή που διορίζεται η επιτροπή εκκαθάρισης, μεταβιβάζονται σε αυτήν όλες οι εξουσίες για τη διαχείριση του οργανισμού και την εκκαθάριση του νομικού προσώπου. Εάν ο συμμετέχων (μέτοχος) του υπό εκκαθάριση οργανισμού είναι το δημόσιο ή δημοτικός φορέας, στην επιτροπή εκκαθάρισης περιλαμβάνεται εκπρόσωπος της αρμόδιας επιτροπής διαχείρισης ακινήτων ή του αρμόδιου φορέα τοπικής αυτοδιοίκησης.

Η σύνθεση της επιτροπής εκκαθάρισης πρέπει να συμφωνηθεί με την αρχή εγγραφής. Επί του παρόντος, η κρατική εγγραφή νομικών προσώπων κατά την εκκαθάριση πραγματοποιείται από τις φορολογικές αρχές. Η απόφαση για την εκκαθάριση πρέπει να γνωστοποιηθεί στη φορολογική υπηρεσία στην οποία είναι εγγεγραμμένος ο οργανισμός εντός τριών ημερών (άρθρο 20 του ομοσπονδιακού νόμου της 08.08.2001 αριθ. 129-FZ «Σχετικά με την κρατική εγγραφή νομικών προσώπων και μεμονωμένων επιχειρηματιών» ). Από τη στιγμή της συγκρότησής της, η επιτροπή εκκαθάρισης γίνεται το μοναδικό όργανο διαχείρισης του νομικού προσώπου και οι εξουσίες των προηγούμενων οργάνων (διευθυντής, διοικητικό συμβούλιο, γενική συνέλευση) λήγουν.

Η επιτροπή εκκαθάρισης αναπτύσσει και εγκρίνει σχέδιο εκκαθάρισης , το οποίο πρέπει να περιλαμβάνει:

Απογραφή της περιουσίας του οργανισμού.

Σύνταξη λεπτομερούς περιγραφής της οικονομικής κατάστασης του οργανισμού κατά τη στιγμή της εκκαθάρισης.

Συμφωνία διακανονισμών για όλες τις ομοσπονδιακές και εδαφικές πληρωμές με τις φορολογικές αρχές και τα κονδύλια εκτός προϋπολογισμού.

Ανάλυση και αξιολόγηση των εισπρακτέων λογαριασμών και ανάπτυξη μέτρων για την είσπραξή τους.

Ανάλυση και χαρακτηριστικά των πληρωτέων λογαριασμών.

Προετοιμασία πληροφοριών σχετικά με το μέγεθος και τη σύνθεση των περιουσιακών στοιχείων του οργανισμού.

Καθορισμός της διαδικασίας πώλησης της περιουσίας ενός εκκαθαρισμένου οργανισμού.

Καθορισμός της διαδικασίας διακανονισμού με πιστωτές που ανήκουν στην ίδια προτεραιότητα για την ικανοποίηση των απαιτήσεων των πιστωτών.

Καθιέρωση πληροφοριών σχετικά με τους συμμετέχοντες που δικαιούνται να λάβουν μερίδιο της περιουσίας του οργανισμού που απομένει μετά από διακανονισμούς με τους πιστωτές·

Κατάλογος απολυμένου προσωπικού του εκκαθαρισμένου οργανισμού.

Αναγνώριση όλων των οργανισμών των οποίων ο ιδρυτής είναι νομικό πρόσωπο και η διαγραφή του από τον κατάλογο των ιδρυτών. εάν ο εκκαθαρισμένος οργανισμός είναι ο μοναδικός ιδρυτής άλλου οργανισμού, τότε αυτός ο οργανισμός πρέπει επίσης να εκκαθαριστεί·

Καθορισμός της διαδικασίας διανομής μεταξύ των ιδρυτών κεφαλαίων και άλλων κεφαλαίων που απομένουν μετά την ικανοποίηση των απαιτήσεων των πιστωτών.

Προετοιμασία εγγράφων για τον αποκλεισμό ενός οργανισμού από το κρατικό μητρώο νομικών προσώπων.

Κλείσιμο τραπεζικών λογαριασμών.

Μεταφορά για αποθήκευση στο αρχείο εγγράφων για το προσωπικό της εταιρείας (παραγγελίες, κάρτες εγγραφής, κάρτες προσωπικού λογαριασμού για μισθοδοσία), πρακτικά γενικών συνελεύσεων της εταιρείας. Η αποδοχή των εγγράφων στο αρχείο πιστοποιείται με πιστοποιητικό, αντίγραφο του οποίου διαβιβάζεται στην αρχή εγγραφής.

Η απουσία οφειλών προς τον προϋπολογισμό βεβαιώνεται από φορολογικό έλεγχο. Συχνά ο πραγματικός λόγος της εκκαθάρισης είναι η μη ικανοποιητική κατάσταση των λογιστικών αρχείων και η επιθυμία των υπαλλήλων του οργανισμού να αποφύγουν την ευθύνη για τη διάπραξη φορολογικών, τελωνειακών ή άλλων παραβάσεων. Κατά την εκκαθάριση, οι οργανισμοί λαμβάνουν εγγυημένο φορολογικό έλεγχο.

Έχει συσταθεί ειδικό έντυπο αριθ. R15001 «Κοινοποίηση της απόφασης εκκαθάρισης νομικής οντότητας», το οποίο δίνεται στο Παράρτημα αριθ. των εντύπων και των απαιτήσεων για την εκτέλεση εγγράφων που χρησιμοποιούνται για την κρατική εγγραφή νομικών προσώπων, καθώς και ιδιωτών ως μεμονωμένων επιχειρηματιών.»

Εκτός από την ίδια την απόφαση για την εκκαθάριση, το πρωτόκολλο που καταγράφει την απόφαση αυτή πρέπει να προβλέπει τη συγκρότηση επιτροπής εκκαθάρισης και τη σύνθεσή της. Ο διορισμός της επιτροπής πρέπει να γνωστοποιείται στη φορολογική επιθεώρηση με το έντυπο σύμφωνα με το παράρτημα αριθ. 9 του ψηφίσματος αριθ. ο σύνδικος πτώχευσης πρέπει να επισυνάπτεται στην κοινοποίηση.

Για κρατική εγγραφή εκκαθάρισης νομικής οντότητας στην αρχή εγγραφής υποβάλλονται τα ακόλουθα δικαιολογητικά :

1) αίτηση υπογεγραμμένη από τον αιτούντα για κρατική εγγραφή μιας νομικής οντότητας σε σχέση με την εκκαθάρισή της στο έντυπο αριθ. Η αίτηση επιβεβαιώνει ότι έχει τηρηθεί η διαδικασία εκκαθάρισης νομικής οντότητας που έχει συσταθεί με ομοσπονδιακό νόμο, έχουν ολοκληρωθεί οι διακανονισμοί με τους πιστωτές του και έχουν συμφωνηθεί θέματα εκκαθάρισης της νομικής οντότητας με τους αρμόδιους κρατικούς φορείς και (ή) δημοτικούς φορείς στο περιπτώσεις που καθορίζονται από την ομοσπονδιακή νομοθεσία·

2) ισολογισμός εκκαθάρισης?

3) έγγραφο που επιβεβαιώνει την πληρωμή του κρατικού δασμού.

Σύμφωνα με τη ρήτρα 4 του Διατάγματος της Κυβέρνησης της Ρωσικής Ομοσπονδίας αριθ. Φόροι της Ρωσίας με ημερομηνία 18 Απριλίου 2003 Αρ. BG-3-09/198.

Με βάση αυτό το διάταγμα του Υπουργείου Φόρων και Φόρων της Ρωσίας, τα έγγραφα που χρησιμοποιούνται για την κρατική εγγραφή νομικών προσώπων (αιτήσεις, ειδοποιήσεις και μηνύματα, καθώς και συνημμένα σε αυτά) συμπληρώνονται χειρόγραφα με κεφαλαία γράμματα με μελάνι ή μπλε ή μαύρο στυλό ή δακτυλόγραφο κείμενο.

Εάν κάποια ενότητα ή παράγραφος μιας ενότητας της αίτησης δεν έχει συμπληρωθεί, εισάγεται μια παύλα στις αντίστοιχες στήλες.

Η αίτηση, η ειδοποίηση ή το μήνυμα συμπληρώνεται σε ένα αντίγραφο και υποβάλλεται στην αρχή εγγραφής απευθείας από τον αιτούντα ή αποστέλλεται ταχυδρομικώς με δηλωμένη αξία όταν προωθείται και περιγραφή του περιεχομένου. Συνιστάται η επισήμανση του φακέλου ως «εγγραφή».

Το γνήσιο της υπογραφής του αιτούντος στην αίτηση, την κοινοποίηση και το μήνυμα πρέπει να βεβαιώνεται από συμβολαιογράφο.

Κάθε έγγραφο που περιέχει περισσότερα από ένα φύλλα υποβάλλεται στην αρχή εγγραφής σε δεμένη, αριθμημένη μορφή. Ο αριθμός των φύλλων επιβεβαιώνεται με την υπογραφή του αιτούντος ή του συμβολαιογράφου στο πίσω μέρος του τελευταίου φύλλου στον τόπο της ραφής.

3.2 Λογιστική των ακινήτων κατά την εκκαθάριση μιας επιχείρησης

Απογραφή ακινήτων. Σύμφωνα με την παράγραφο 2 του άρθρου. 12 του νόμου αριθ. 129-FZ, κατά την εκκαθάριση ενός οργανισμού, πριν από τη σύνταξη του ισολογισμού εκκαθάρισης (διαχωρισμού), είναι απαραίτητο να πραγματοποιηθεί απογραφή. Η διαδικασία απογραφής περιουσιακών στοιχείων και οικονομικών υποχρεώσεων ενός οργανισμού και καταγραφής των αποτελεσμάτων του καθορίζεται από τις μεθοδολογικές κατευθυντήριες γραμμές για την απογραφή περιουσίας και χρηματοοικονομικών υποχρεώσεων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 13ης Ιουνίου 1995 Αρ. 49. Οι κύριοι στόχοι του αποθέματος κατά την εκκαθάριση ενός οργανισμού είναι ο προσδιορισμός της πραγματικής διαθεσιμότητας της περιουσίας, η σύγκριση της πραγματικής διαθεσιμότητας της περιουσίας με τη λογιστική δεδομένων και ο έλεγχος της πληρότητας της αντανάκλασης των υποχρεώσεων στη λογιστική.

Οι μεθοδολογικές κατευθυντήριες γραμμές καθορίζουν τους Κανόνες Διεξαγωγής Απογραφής. Σύμφωνα με αυτούς τους Κανόνες, όλη η περιουσία του οργανισμού, ανεξάρτητα από την τοποθεσία του, και όλα τα είδη οικονομικών υποχρεώσεων υπόκεινται σε απογραφή.

Επιπλέον, τα αποθέματα υπόκεινται σε απογραφή και άλλα είδη περιουσίας που δεν ανήκουν στον οργανισμό, αλλά αναφέρονται στα λογιστικά αρχεία (αυτά που φυλάσσονται, ενοικιάζονται, λαμβάνονται για επεξεργασία), καθώς και ακίνητα που δεν λογίζονται οποιοσδήποτε λόγος.

Η απογραφή του ακινήτου πραγματοποιείται στη θέση του.

Οι κανόνες απογραφής περιλαμβάνουν:

Απογραφή περιουσιακών στοιχείων και οικονομικές υποχρεώσεις.

Απογραφή παγίων περιουσιακών στοιχείων.

Απογραφή άυλων περιουσιακών στοιχείων.

Απογραφή χρηματοοικονομικών επενδύσεων;

Απογραφή ειδών απογραφής.

Απογραφή εργασιών σε εξέλιξη και αναβαλλόμενες δαπάνες.

Απογραφή ζώων και νεαρών ζώων.

Απογραφή κεφαλαίων, νομισματικά έγγραφα και έντυπα αυστηρών εγγράφων αναφοράς.

Απογραφή διακανονισμών (διακανονισμοί με τράπεζες και πιστωτικά ιδρύματα για δάνεια, διακανονισμοί με τον προϋπολογισμό, αγοραστές, προμηθευτές, υπόλογοι, εργαζόμενοι, καταθέτες, άλλοι οφειλέτες και πιστωτές), που συνίσταται στον έλεγχο της εγκυρότητας των ποσών που αναφέρονται στους λογιστικούς λογαριασμούς.

Απογραφή αποθεματικών για επερχόμενα έξοδα και πληρωμές, εκτιμώμενα αποθεματικά (ελέγχεται η ορθότητα και η εγκυρότητα των αποθεματικών που δημιουργούνται στον οργανισμό: για την επικείμενη πληρωμή των διακοπών στους υπαλλήλους, έξοδα για την επισκευή των παγίων στοιχείων του ενεργητικού, κόστος παραγωγής για προπαρασκευαστικές εργασίες λόγω τον εποχιακό χαρακτήρα της παραγωγής).

Η απογραφή του ακινήτου γίνεται ανάλογα με την τοποθεσία του και τον οικονομικά υπεύθυνο. Για ακίνητα, κατά την απογραφή των οποίων εντοπίζονται αποκλίσεις από τα λογιστικά στοιχεία, συντάσσονται καταστάσεις σύγκρισης. Αντικατοπτρίζουν τα αποτελέσματα της απογραφής, δηλ. αποκλίσεις μεταξύ λογιστικών δεικτών και στοιχείων απογραφής.

Οι εντοπισμένες αποκλίσεις μεταξύ της πραγματικής διαθεσιμότητας των ακινήτων και των λογιστικών δεδομένων αντικατοπτρίζονται στους λογιστικούς λογαριασμούς με την ακόλουθη σειρά.

Το πλεονάζον ακίνητο λογιστικοποιείται στην αγοραία αξία κατά την ημερομηνία της απογραφής και το αντίστοιχο ποσό πιστώνεται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού ή στην αύξηση του εισοδήματος για έναν μη κερδοσκοπικό οργανισμό - Λογαριασμοί χρέωσης ακινήτων (01, 03, 04, 08 κ.λπ.) Πιστωτικός λογαριασμός. 91.1.

Η έλλειψη περιουσίας και οι ζημιές της περιλαμβάνουν:

1) για έξοδα παραγωγής ή διανομής (έξοδα) εντός των ορίων ποσοστών φυσικών απωλειών - Χρεωστικός λογαριασμός. 20 (25, 26, 44 κ.λπ.) Πιστωτικός λογαριασμός. 10, 41;

2) σε βάρος των ενόχων (υπέρβαση των κανόνων) – Χρεωστικός λογαριασμός. 94 Πιστωτικός λογαριασμός 10, 41;

3) εάν οι ένοχοι δεν εντοπιστούν ή το δικαστήριο αρνηθεί να ανακτήσει ζημίες από αυτούς, τότε αυτές οι ζημίες διαγράφονται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού ή αύξηση των δαπανών για έναν μη κερδοσκοπικό οργανισμό - Χρεωστικός λογαριασμός. 91.2 Πιστωτικός λογαριασμός 94.

Εάν το πλεόνασμα υπολογίζεται στην αγοραία αξία σύμφωνα με την ρήτρα 5 του άρθρου. 274 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, αυξήστε τη φορολογική βάση για τον φόρο εισοδήματος ως μη λειτουργικό εισόδημα (ρήτρα 20 του άρθρου 250 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), στη συνέχεια δαπάνες με τη μορφή ελλείψεων υλικών περιουσιακών στοιχείων στην παραγωγή και σε αποθήκες, σε εμπορικές επιχειρήσεις ελλείψει ενόχων, καθώς και ζημίες από κλοπές, οι δράστες των οποίων δεν έχουν εντοπιστεί, μπορούν να αναγνωριστούν ως μείωση της φορολογικής βάσης μόνο εάν το γεγονός της απουσίας των δραστών τεκμηριώνεται από εξουσιοδοτημένο κρατικό φορέα (ρήτρα 5, ρήτρα 2, άρθρο 265 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Με την περαιτέρω πώληση των πλεονασματικών ειδών αποθέματος που προσδιορίζονται ως αποτέλεσμα του αποθέματος, για σκοπούς φόρου κερδών, ο οργανισμός θα μπορεί να αναγνωρίσει έξοδα στο ποσό του φόρου κερδών που υπολογίζεται στο εισόδημα που αντικατοπτρίστηκε στη φορολογική λογιστική κατά την καταχώριση των προσδιορισμένων πλεονασμάτων (ρήτρα 2 του άρθρου 254 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Παράδειγμα. Ως αποτέλεσμα της απογραφής εμπορευμάτων και υλικών στην αποθήκη, αποκαλύφθηκε έλλειψη 50 μέτρων βαμβακερού υφάσματος σε τιμή 100 ρούβλια. ανά μέτρο και περίσσεια λινό ύφασμα σε ποσότητα 40 μέτρων σε τιμή 150 ρούβλια. ανά μέτρο Τα άτομα που ευθύνονται για την έλλειψη δεν έχουν εντοπιστεί· με βάση την εντολή της επιτροπής εκκαθάρισης, η έλλειψη αποδίδεται στις ζημίες του οργανισμού. Δεν υπάρχουν έγγραφα από εξουσιοδοτημένους κρατικούς φορείς που να επιβεβαιώνουν την απουσία δραστών. Το πλεονάζον ύφασμα που εντοπίστηκε πωλήθηκε κατά τη διαδικασία εκκαθάρισης.

Στη λογιστική, τα αποτελέσματα των αποθεμάτων αντικατοπτρίζονται στις ακόλουθες εγγραφές:

Χρεωστικός λογαριασμός 94 Πιστωτικός λογαριασμός 10 - 5000 τρίψτε. – αντικατοπτρίζει την έλλειψη βαμβακερού υφάσματος

Χρεωστικός λογαριασμός 19 Πιστωτικός λογαριασμός 68,2 – 900 τρίψτε. – Αποκαταστάθηκε ο προηγουμένως αποδεκτός προς έκπτωση ΦΠΑ

Χρεωστικός λογαριασμός 94 Πιστωτικός λογαριασμός 19 - 900 τρίψτε. – ΦΠΑ που επιβάλλεται στις ελλείψεις

Χρεωστικός λογαριασμός 91.2 Πιστωτικός λογαριασμός 94 – 5900 τρίψτε. - οι ελλείψεις εξοδοποιούνται

Χρεωστικός λογαριασμός 10 Πιστωτικός λογαριασμός 91,1 – 6000 τρίψτε. – το πλεόνασμα λινό ύφασμα κεφαλαιοποιήθηκε

Χρεωστικός λογαριασμός 62 Πιστωτικός λογαριασμός 91,1 - 7080 τρίψτε. – πουλήθηκε πλεονάζον λινό ύφασμα

Χρεωστικός λογαριασμός 91.2 Πιστωτικός λογαριασμός 10 - 6000 τρίψτε. – διαγράφεται το κόστος πωληθέντος υφάσματος

Χρεωστικός λογαριασμός 91.2 Πιστωτικός λογαριασμός 68,2 – 1080 τρίψτε. – Επιβλήθηκε ΦΠΑ.

Μόνο 6.000 ρούβλια μπορούν να γίνουν δεκτά για μείωση της φορολογικής βάσης για φόρο εισοδήματος κατά την πώληση κεφαλαιοποιημένων πλεονασμάτων. x 24% = 1440 τρίψτε.

Όχι μόνο η περιουσία του οργανισμού υπόκειται σε απογραφή, αλλά και οι υποχρεώσεις του (διακανονισμοί με τον προϋπολογισμό, με υπόλογους, με προσωπικό μισθοδοσίας, με οφειλέτες και πιστωτές κ.λπ.). Η διαδικασία για τη συμφωνία των υπολογισμών των φορολογουμένων για φόρους και τέλη καθορίζεται με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 09.09.2005 αριθ. SAE-3-01/444@ «Σχετικά με την έγκριση των κανονισμών για την οργάνωση εργασίας με φορολογούμενους, πληρωτές αμοιβές, ασφαλιστικές εισφορές για υποχρεωτική συνταξιοδοτική ασφάλιση και φοροτεχνικούς». Οι κανόνες για τη συμφωνία των λογαριασμών φορολογουμένων που ορίζονται στο παρόν έγγραφο ισχύουν από την 1η Νοεμβρίου 2005.

Διαγραφή παγίων. Η διαδικασία εκκαθάρισης και διαγραφής παγίων περιουσιακών στοιχείων από τον ισολογισμό καθορίζεται από τις ρήτρες 94 - 97 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική των Παγίων Περιουσιακών Στοιχείων, που εγκρίθηκαν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 20ης Ιουλίου 1998 Αρ. 33n .

1. Δημιουργία επιτροπής.

Για τον προσδιορισμό της σκοπιμότητας και της ακαταλληλότητας των παγίων στοιχείων ενεργητικού για περαιτέρω χρήση, της αδυναμίας ή της αναποτελεσματικότητας της αποκατάστασής τους, καθώς και για τη σύνταξη τεκμηρίωσης για τη διαγραφή αυτών των αντικειμένων στον οργανισμό (εάν η διαθεσιμότητα των παγίων είναι σημαντική), μπορεί να δημιουργηθεί μόνιμη επιτροπή με εντολή του διευθυντή, η οποία περιλαμβάνει: σχετικούς υπαλλήλους, συμπεριλαμβανομένου του προϊσταμένου λογιστή (λογιστή) και ατόμων στα οποία έχει ανατεθεί η ευθύνη για την ασφάλεια των παγίων περιουσιακών στοιχείων. Εκπρόσωποι των σχετικών επιθεωρήσεων μπορούν να κληθούν να συμμετάσχουν στις εργασίες της επιτροπής.

2. Σύνταξη πράξης διαγραφής παγίων.

Τα αποτελέσματα της απόφασης που έλαβε η επιτροπή τεκμηριώνονται σε πράξη διαγραφής παγίων. Το ψήφισμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 21 Ιανουαρίου 2003 Νο. 7 ενέκρινε νέες μορφές πρωτογενούς λογιστικής τεκμηρίωσης για τη λογιστική των παγίων περιουσιακών στοιχείων.

Για την εγγραφή και καταγραφή της διαγραφής παγίων που έχουν καταστεί άχρηστα, χρησιμοποιούνται τα ακόλουθα έντυπα:

Πράξη για τη διαγραφή παγίων περιουσιακών στοιχείων (εκτός από οχήματα) – έντυπο αριθ. OS-4.

Νόμος για τη διαγραφή μηχανοκίνητων οχημάτων - έντυπο αριθ. OS-4a;

Πράξη για τη διαγραφή ομάδων παγίων περιουσιακών στοιχείων (εκτός από μηχανοκίνητα οχήματα) – έντυπο αριθ. OS-4b.

Η πράξη συντάσσεται σε δύο αντίγραφα, υπογράφεται από μέλη της επιτροπής που ορίζονται από τον επικεφαλής του οργανισμού και εγκρίνεται από τον επικεφαλής ή το εξουσιοδοτημένο πρόσωπό του. Το πρώτο αντίγραφο μεταφέρεται στο λογιστήριο, το δεύτερο παραμένει στον υπεύθυνο για την ασφάλεια των πάγιων περιουσιακών στοιχείων και αποτελεί τη βάση για την παράδοση στην αποθήκη και την πώληση υλικών περιουσιακών στοιχείων και παλιοσίδερων που απομένουν ως αποτέλεσμα διαγραφής . Όταν διαγράφεται ένα όχημα, μαζί με την έκθεση υποβάλλεται στο λογιστικό τμήμα ένα έγγραφο που επιβεβαιώνει την διαγραφή του στην Κρατική Επιθεώρηση Οδικής Ασφάλειας του Υπουργείου Εσωτερικών της Ρωσίας (Κρατική Επιθεώρηση Κυκλοφορίας).

Το κόστος διαγραφής παγίων, καθώς και το κόστος των υλικών περιουσιακών στοιχείων που εισπράττονται από την αποσυναρμολόγηση των παγίων, αντανακλάται :

α) στην ενότητα 3 «Πληροφορίες για το κόστος που σχετίζεται με τη διαγραφή παγίων από τη λογιστική και για την παραλαβή ουσιωδών περιουσιακών στοιχείων από τη διαγραφή τους» (έντυπο αριθ. OS-4).

β) στην ενότητα 5 «Πληροφορίες για το κόστος που σχετίζεται με τη διαγραφή οχημάτων από τη λογιστική και για την παραλαβή υλικών περιουσιακών στοιχείων από τη διαγραφή τους» (έντυπο αρ. OS-4a).

γ) στην ενότητα 2 «Πληροφορίες για την παραλαβή ουσιωδών περιουσιακών στοιχείων από τη διαγραφή παγίων» (έντυπο αρ. ΟΣ-4β).

3. Κεφαλαιοποίηση υλικών περιουσιακών στοιχείων.

Μέρη, εξαρτήματα και συγκροτήματα αποσυναρμολογημένου και αποσυναρμολογημένου εξοπλισμού, κατάλληλα για επισκευή άλλων παγίων στοιχείων, καθώς και άλλα υλικά λογίζονται ως σκραπ ή απόβλητα στην αγοραία αξία και τα αχρησιμοποίητα μέρη και υλικά λογίζονται ως δευτερεύουσες πρώτες ύλες και αντικατοπτρίζεται στη χρέωση του λογαριασμού υλικών σε αντιστοιχία με τον λογαριασμό χρηματοοικονομικής απόδοσης.

4. Σημειώστε στο δελτίο απογραφής (βιβλίο).

Βάσει πράξεων για τη διαγραφή σταθερών ή μηχανοκίνητων οχημάτων που μεταφέρθηκαν στη λογιστική υπηρεσία του οργανισμού, σημειώνεται η διάθεση του αντικειμένου στην κάρτα απογραφής (βιβλίο απογραφής). Οι αντίστοιχες εγγραφές για τη διάθεση παγίου γίνονται και σε παραστατικό που ανοίγεται στη θέση του.

Η παραλαβή, η κίνηση των παγίων στοιχείων εντός του οργανισμού, συμπεριλαμβανομένης της ανακατασκευής, του εκσυγχρονισμού, των μεγάλων επισκευών, καθώς και η διάθεση ή η διαγραφή τους αντικατοπτρίζονται στην κάρτα απογραφής (βιβλίο) με βάση τα σχετικά έγγραφα.

Οι κάρτες απογραφής για τα πάγια στοιχεία ενεργητικού που έχουν συνταξιοδοτηθεί αποθηκεύονται για περίοδο που καθορίζεται από τον επικεφαλής του οργανισμού.

Σύμφωνα με την ρήτρα 101 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική των Παγίων Περιουσιακών Στοιχείων, η διαγραφή του κόστους των παγίων αντανακλάται λεπτομερώς στη λογιστική: στη χρέωση του λογαριασμού για τη διαγραφή (πώληση) των παγίων στοιχείων ενεργητικού - το αρχικό κόστος του αντικειμένου, που καταγράφεται στον λογαριασμό παγίων στοιχείων ενεργητικού και το κόστος που σχετίζεται με τη διάθεση των παγίων στοιχείων ενεργητικού που έχουν προκαταρκτικά συσσωρευτεί στον λογαριασμό επικουρικού κόστους παραγωγής (συσσωρευμένοι μισθοί και εισφορές κοινωνικής ασφάλισης για υπαλλήλους που συμμετέχουν σε πράξεις διάθεσης παγίων στοιχείων, φόροι και τέλη που καταβάλλονται από έσοδα από την πώληση παγίων στοιχείων, κ.λπ.), και με πίστωση του συγκεκριμένου λογαριασμού - το ποσό των δεδουλευμένων αποσβέσεων, το ποσό των εσόδων από την πώληση τιμαλφών που σχετίζονται με πάγια στοιχεία.

Έσοδα, έξοδα και ζημίες από τη διαγραφή παγίων από τον ισολογισμό απεικονίζονται λογιστικά στην περίοδο αναφοράς στην οποία σχετίζονται. Τα έσοδα, τα έξοδα και οι ζημίες από τη διαγραφή παγίων από τον ισολογισμό υπόκεινται σε πίστωση από τον λογαριασμό διαγραφής (πωλήσεων) στα οικονομικά αποτελέσματα του οργανισμού (ρήτρα 103 των Μεθοδολογικών Οδηγιών).

Σύμφωνα με την παράγραφο 75 των Μεθοδολογικών Συστάσεων σχετικά με τη διαδικασία δημιουργίας δεικτών των οικονομικών καταστάσεων ενός οργανισμού, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 28ης Ιουνίου 2000 Αρ. 60n, τα έξοδα που σχετίζονται με τη διαγραφή παγίων, συμπεριλαμβανομένης της υπολειμματικής τους αξίας, περιλαμβάνεται σε άλλα έξοδα :

– σε περίπτωση διαγραφής λόγω ηθικής και σωματικής φθοράς των παγίων στοιχείων.

– σε περίπτωση διαγραφής λόγω ατυχημάτων, φυσικών καταστροφών και άλλων καταστάσεων έκτακτης ανάγκης.

Το εισόδημα με τη μορφή σημαντικών περιουσιακών στοιχείων που απομένουν μετά τη διαγραφή των παγίων αντικατοπτρίζεται αναλόγως ως μέρος των λοιπών εσόδων.

Χρέωση 01 «Διάθεση παγίων» Πίστωση 01– αντικατοπτρίζεται το αρχικό κόστος (αντικατάστασης) του διαγραφόμενου παγίου στοιχείου.

Χρέωση 02 Πίστωση 01 «Διάθεση παγίων»– διαγράφεται το ποσό των δεδουλευμένων αποσβέσεων.

Χρέωση 91-2 Πίστωση 01 «Διάθεση παγίων»– η υπολειμματική αξία του παγίου στοιχείου διαγράφεται·

Χρέωση 91-2 Πίστωση 23 (25, 69, 70, άλλοι λογαριασμοί)– διαγράφονται τα έξοδα που σχετίζονται με τη ρευστοποίηση (διαγραφή) ενός παγίου στοιχείου.

Χρεωστική 10 Πίστωση 91-1– τα σημαντικά περιουσιακά στοιχεία που απομένουν από τη διαγραφή παγίων κεφαλαιοποιήθηκαν (στην αγοραία αξία).

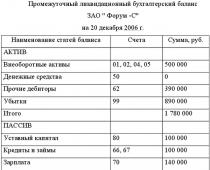

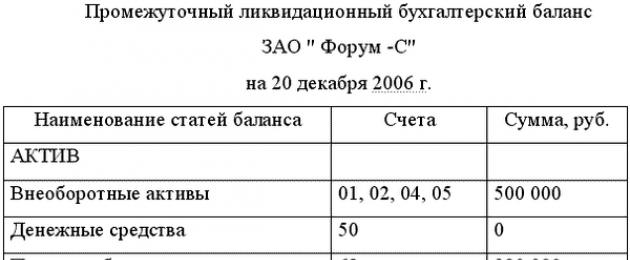

3.3 Ενδιάμεσος ισολογισμός εκκαθάρισης

Αφού εντοπιστούν οι πιστωτές και σχηματιστεί μητρώο των απαιτήσεών τους, καθώς και απογραφή και εκτίμηση της περιουσίας του πτωχευμένου οργανισμού, έρχεται η στιγμή της παρουσίασης. ενδιάμεσος ισολογισμός εκκαθάρισης.

Συντάσσεται ενδιάμεσος ισολογισμός από την ημερομηνία έναρξης της πτωχευτικής διαδικασίας προκειμένου να αντικατοπτρίζει την περιουσιακή θέση της επιχείρησης πριν από την έναρξη της πώλησης των περιουσιακών της στοιχείων και την παραγωγή τυχόν δαπανών από την επιτροπή εκκαθάρισης. Στην περίπτωση αυτή, ο ενδιάμεσος ισολογισμός πρέπει να αντικατοπτρίζει τα αποτελέσματα της εξέτασης των απαιτήσεων των πιστωτών· επομένως, μπορεί να καταρτιστεί όχι νωρίτερα από το κλείσιμο του μητρώου απαιτήσεων των πιστωτών, δηλ. όχι νωρίτερα από τη λήξη της προθεσμίας που έχει ορίσει ο σύνδικος πτώχευσης για την υποβολή αξιώσεων. Στο διάστημα αυτό διενεργείται απογραφή και εκτίμηση της περιουσίας του οφειλέτη που είναι διαθέσιμη κατά το χρόνο της πτώχευσης.

Κατά την κατάρτιση ενός ενδιάμεσου ισολογισμού εκκαθάρισης, είναι απαραίτητο να συμμορφώνεστε με τις απαιτήσεις που καθορίζονται από τους Λογιστικούς Κανονισμούς «Λογιστικές Εκθέσεις Οργανισμού» (PBU 4/99), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Ιουλίου, 1999 Αρ. 43ν.

Ο ενδιάμεσος ισολογισμός εκκαθάρισης περιέχει πληροφορίες σχετικά με τη σύνθεση του ακινήτου και συγκεκριμένα:

Κατάλογος κτιρίων και κατασκευών που αναφέρει τον αριθμό αποθέματος του αντικειμένου, το όνομα του αντικειμένου και τη θέση του, το έτος θέσης σε λειτουργία, την πραγματική φθορά, την υπολειμματική αξία.

Κατάλογος μηχανημάτων, εξοπλισμού και άλλων παγίων στοιχείων ενεργητικού που αναφέρει τον αριθμό αποθέματος του αντικειμένου, το όνομα του αντικειμένου και τη θέση του, το εμπορικό σήμα, το έτος θέσης σε λειτουργία, την πραγματική φθορά, την υπολειμματική αξία.

Κατάλογος αντικειμένων ημιτελούς κεφαλαιουχικής κατασκευής και μη εγκατεστημένου εξοπλισμού, με ένδειξη του ονόματος του αντικειμένου και της θέσης του, του έτους έναρξης της κατασκευής, του όγκου που πραγματικά ολοκληρώθηκε, της λογιστικής αξίας.

Κατάλογος μακροπρόθεσμων χρηματοοικονομικών επενδύσεων που υποδεικνύει τις μακροπρόθεσμες χρηματοοικονομικές επενδύσεις και την αξία του ενεργητικού του ισολογισμού·

Κατάλογος άυλων περιουσιακών στοιχείων που υποδεικνύει τα άυλα περιουσιακά στοιχεία και την αξία του περιουσιακού στοιχείου του ισολογισμού.

Κατάλογος αποθεμάτων, κόστους, μετρητών και άλλων χρηματοοικονομικών περιουσιακών στοιχείων που αναφέρει αποθέματα παραγωγής, ζώα για καλλιέργεια και πάχυνση, εργασίες σε εξέλιξη, αναβαλλόμενες δαπάνες, έτοιμα προϊόντα, αγαθά, ΦΠΑ επί των αγορασθέντων περιουσιακών στοιχείων, άλλα αποθέματα και έξοδα, μετρητά, διακανονισμούς και άλλα περιουσιακά στοιχεία ( συμπεριλαμβανομένων των προϊόντων που αποστέλλονται)· διακανονισμοί με οφειλέτες για αγαθά, έργα και υπηρεσίες, για λογαριασμούς που λαμβάνονται, με θυγατρικές, με τον προϋπολογισμό, με το προσωπικό, για άλλες συναλλαγές, με άλλους οφειλέτες. προκαταβολές που εκδίδονται από προμηθευτές και εργολάβους· βραχυπρόθεσμες χρηματοοικονομικές επενδύσεις· μετρητά: ταμειακή μηχανή, τρεχούμενοι λογαριασμοί, λογαριασμοί σε ξένο νόμισμα.

Κατάλογος απαιτήσεων που υποβάλλονται από πιστωτές σε νομική οντότητα υπό εκκαθάριση, αναφέροντας το όνομα του πιστωτή (με σειρά προτεραιότητας), το ποσό της οφειλής και την απόφαση για ικανοποίηση.

Ας δώσουμε ένα παράδειγμα σύνταξης ενδιάμεσου ισολογισμού εκκαθάρισης. Η απόφαση για εκκαθάριση ελήφθη στις 5 Οκτωβρίου. Η δημοσίευση της εκκαθάρισης έγινε στις 20 Οκτωβρίου. Ο ενδιάμεσος ισολογισμός εκκαθάρισης καταρτίζεται στις 20 Δεκεμβρίου.

Στον ισολογισμό μιας εκκαθαρισμένης επιχείρησης, τις περισσότερες φορές υπάρχει μεγάλη ζημία και κανένα κέρδος, ο τρεχούμενος λογαριασμός "μηδενίζεται" (βρίσκεται στο ευρετήριο της κάρτας), πρακτικά δεν υπάρχουν μετρητά στο ταμείο, δεν υπάρχουν ρευστά περιουσιακά στοιχεία (υλικά και αγαθά), αλλά υπάρχουν και μη κυκλοφορούντα περιουσιακά στοιχεία που θέλουν να τα μοιράσουν μεταξύ τους οι ιδρυτές, οι απαιτήσεις δεν μπορούν να εισπραχθούν.

Το έργο ενός οργανισμού μπορεί να χωριστεί σε δύο στάδια - πριν ληφθεί η απόφαση για εκκαθάριση και μετά τη λήψη της απόφασης. Στο πρώτο στάδιο, πραγματοποιούνται κανονικές παραγωγικές δραστηριότητες στον οργανισμό: επιβαρύνουν το κόστος παραγωγής. εκδόθηκε μισθός? φόρους που καταβλήθηκαν.

Στο δεύτερο στάδιο κατανέμονται τα εξής: το κόστος ενοικίασης αίθουσας για τη διεξαγωγή συνάντησης. αποτελέσματα απογραφής· έξοδα δημοσίευσης της εκκαθάρισης· πάγια έξοδα του οργανισμού · μισθοί των μελών της επιτροπής εκκαθάρισης· προσαρμογή των υπολογισμών μετά από συμφωνία με τον προϋπολογισμό και τους αντισυμβαλλομένους.

Στην περίπτωση αυτή, τα εισερχόμενα υπόλοιπα μεταφέρονται από τον ισολογισμό του οφειλέτη κατά την τελευταία ημερομηνία αναφοράς ή από τον τελευταίο ισολογισμό που υποβλήθηκε στις φορολογικές αρχές. Στον ενδιάμεσο ισολογισμό εκκαθάρισης δεν θα πρέπει να γίνεται διαχωρισμός των απαιτήσεων και υποχρεώσεων σε βραχυπρόθεσμες και μακροπρόθεσμες, καθώς από τη στιγμή της έναρξης της πτωχευτικής διαδικασίας θεωρείται ότι έχει παρέλθει η περίοδος εκπλήρωσης όλων των υποχρεώσεων και Η περίοδος κυκλοφορίας τους θα είναι πάντα μικρότερη από 12 μήνες (η περίοδος της πτωχευτικής διαδικασίας στη γενική περίπτωση δεν μπορεί να υπερβαίνει τον ένα χρόνο).

Τα περιουσιακά στοιχεία απεικονίζονται στη ρευστοποιήσιμη αξία ή στην αξία πώλησης, η οποία πρέπει να επιβεβαιώνεται από έκθεση εκτίμησης ή έκθεση ανεξάρτητου εκτιμητή. Αυτό είναι ιδιαίτερα σημαντικό εάν η απογραφή και η αποτίμηση των περιουσιακών στοιχείων υποδηλώνουν σημαντική μείωση της αξίας τους σε σύγκριση με την αξία του ισολογισμού. Κατά την αποτίμηση περιουσιακών στοιχείων με σκοπό την κατάρτιση ενδιάμεσου ισολογισμού, είναι απαραίτητο να ληφθούν υπόψη οι διατάξεις του PBU 7/98, οι οποίες μας επιτρέπουν να δώσουμε την πιο αντικειμενική εικόνα της περιουσιακής θέσης της επιχείρησης. Για παράδειγμα, εάν η πώληση μέρους των περιουσιακών στοιχείων έδειξε ότι ο υπολογισμός της τιμής πώλησης δεν ήταν δικαιολογημένος, τότε είναι απαραίτητο να επανεξεταστούν τα αποτελέσματα της αξιολόγησης. Οι τίτλοι αντικατοπτρίζονται λαμβάνοντας υπόψη τις τιμές.

Η εμφάνιση γεγονότων που καθιστούν την είσπραξη των απαιτήσεων αμφίβολη (κήρυξη πτώχευσης του οφειλέτη, αδυναμία είσπραξης της οφειλής σε μετρητά), μας επιτρέπει να εμφανίσουμε τις απαιτήσεις λαμβάνοντας υπόψη την έκπτωση, γεγονός που συμβάλλει σε μια πραγματική εκτίμηση της επίπτωσης αυτής εκδήλωση για τα αποτελέσματα της πτωχευτικής διαδικασίας. Οι εισπρακτέοι λογαριασμοί που δεν μπορούν να εισπραχθούν δεν λαμβάνονται υπόψη στον ενδιάμεσο ισολογισμό ρευστοποίησης. Ωστόσο, στη συνέχεια, η επιτροπή εκκαθάρισης πρέπει να λάβει όλα τα δυνατά μέτρα για την είσπραξή της (δικαστικές και προδικαστικές διαδικασίες) έως ότου λάβει αναφορά από τον δικαστικό επιμελητή για την αδυναμία είσπραξης ή την εμφάνιση περιστάσεων που καθιστούν αδύνατη την υποβολή αξίωσης. Θα πρέπει να οργανωθεί η λογιστική του χρέους εκτός συστήματος για να διασφαλιστεί η πλήρης είσπραξη.

Κατά την κατάρτιση ενδιάμεσου ισολογισμού ρευστοποίησης, πρέπει να κλείσουν οι λογαριασμοί για τη λογιστικοποίηση πρόσθετου κεφαλαίου, αποθεματικού κεφαλαίου, κεφαλαίων, αποθεματικών, κερδών εις νέο, χρήσης κερδών, εσόδων και εξόδων αναβαλλόμενων περιόδων, η αιτία των οποίων δεν ήταν δυνατό να προσδιοριστεί. , καθώς και το λογαριασμό 19 «Φόρος προστιθέμενης αξίας επί αποκτηθείσας αξίας». Οι μη ρευστοποιημένοι και αποσβεσμένοι τίτλοι και οι ληξιπρόθεσμες απαιτήσεις διαγράφονται, λαμβανομένων υπόψη των προηγούμενων αποθεματικών. Τα ποσά αυτών των διαγραφών, όπως δείχνει η πρακτική, απλώς δεν θα έχουν σημαντική επίδραση στο χρεωστικό υπόλοιπο του λογαριασμού 99 «Κέρδη και ζημίες». Ο ΦΠΑ που εγγράφηκε στο λογαριασμό 19 «Φόρος προστιθέμενης αξίας επί των αποκτηθέντων περιουσιακών στοιχείων» σε κεφαλαιοποιημένα αλλά απλήρωτα περιουσιακά στοιχεία δεν ζητείται για επιστροφή από τον προϋπολογισμό λόγω του γεγονότος ότι η πληρωμή για τα ληφθέντα περιουσιακά στοιχεία δεν μπορεί να πραγματοποιηθεί, καθώς αυτό θα ήταν μια έκτακτη ικανοποίηση των απαιτήσεων των πιστωτών .

Αν και ο ενδιάμεσος ισολογισμός εκκαθάρισης (σε αντίθεση με τον ισολογισμό εκκαθάρισης) καταρτίζεται πριν από την ικανοποίηση των απαιτήσεων των πιστωτών, θα αντικατοπτρίζει, βάσει της ρήτρας 2 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, τα ποσά οφειλές που παρουσιάζονται και διαγράφονται τόσο πριν όσο και μετά τη λήξη της προθεσμίας που ορίστηκε από την επιτροπή εκκαθάρισης. Δεν χρειάζεται να αντικατοπτρίζονται στον ισολογισμό εκκαθάρισης πληρωτέοι λογαριασμοί που εξοφλήθηκαν πλήρως στο στάδιο της κατάρτισης του ενδιάμεσου ισολογισμού ρευστοποίησης χρησιμοποιώντας διαθέσιμα κεφάλαια (χωρίς πώληση ακινήτων).

Όταν συντάσσεται ο ενδιάμεσος ισολογισμός εκκαθάρισης, εγκρίνεται από τους ιδρυτές (συμμετέχοντες) του οργανισμού. Ο ισολογισμός εκκαθάρισης συμφωνείται με τον φορέα που έχει εγγράψει το νομικό πρόσωπο.

Για να γίνει αυτό, υποβάλλεται ειδοποίηση στη φορολογική επιθεώρηση σχετικά με την κατάρτιση ενδιάμεσου ισολογισμού εκκαθάρισης νομικής οντότητας με συνημμένο τον ισολογισμό (το έντυπο κοινοποίησης εγκρίνεται με το διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας αριθ. 439).

3.4 Ικανοποίηση απαιτήσεων πιστωτών

Μόλις εγκριθεί ο ενδιάμεσος ισολογισμός εκκαθάρισης και συμφωνηθεί με την αρχή εγγραφής, μπορείτε να αρχίσετε να εξοφλείτε τα χρέη.

Η επιτροπή εκκαθάρισης που ορίστηκε για την εκκαθάριση του οργανισμού υποχρεούται να δημοσιεύσει στον Τύπο, ο οποίος δημοσιεύει στοιχεία για την εγγραφή νομικών προσώπων, ένα μήνυμα σχετικά με την εκκαθάριση του οργανισμού, τη διαδικασία και τις προθεσμίες υποβολής αξιώσεων από τους πιστωτές του ( ρήτρα 1 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας). Η προθεσμία υποβολής απαιτήσεων από τους πιστωτές δεν μπορεί να είναι μικρότερη των δύο μηνών από την ημερομηνία δημοσίευσης της ανακοίνωσης εκκαθάρισης της εταιρείας.

Με εντολή του Υπουργείου Φόρων και Φόρων της Ρωσίας της 29ης Σεπτεμβρίου 2004 αριθ. SAE-3-09/508@, ιδρύθηκε ένα μέσο μαζικής ενημέρωσης - το περιοδικό "Bulletin of State Registration", στο οποίο οι πληροφορίες πρέπει να δημοσιεύονται στο σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας σχετικά με την κρατική εγγραφή νομικών προσώπων.

Έχουν αναπτυχθεί μεθοδολογικές συστάσεις σχετικά με τη δημοσίευση πληροφοριών σχετικά με την κρατική εγγραφή στο περιοδικό «Bulletin of State Registration» και τη χρήση τους στην κρατική εγγραφή νομικών προσώπων (Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 13 Ιουλίου 2005 Αρ. CHD-6 -09/570@), που καθορίζουν αυτή την επιβεβαίωση τοποθέτησης Η νομική οντότητα του μηνύματος στο περιοδικό μπορεί να χρησιμεύσει ως: ο αριθμός του περιοδικού με το δημοσιευμένο μήνυμα, αντίγραφο της φόρμας μηνύματος με σημείωση από το γραφείο αντιπροσωπείας του περιοδικού σχετικά με την παραλαβή του μηνύματος ή μια ειδοποίηση παράδοσης συστημένης επιστολής κατά την αποστολή ενός πακέτου εγγράφων για δημοσίευση μέσω ταχυδρομείου, που χρησιμοποιείται από την ομοσπονδιακή ταχυδρομική υπηρεσία.

Πληροφορίες για δημοσίευση στο περιοδικό «Δελτίο Κρατικής Εγγραφής» γίνονται δεκτές από νομικά πρόσωπα τόσο σε έντυπα όσο και ηλεκτρονικά μέσα, συνοδευόμενες από συνοδευτική επιστολή επικυρωμένη από τη σφραγίδα του οργανισμού και την υπογραφή του επικεφαλής. Μπορεί να παραδοθεί είτε αυτοπροσώπως είτε ταχυδρομικώς.

Θα πρέπει να σημειωθεί ότι τα Παραρτήματα των Μεθοδολογικών Συστάσεων περιέχουν το έντυπο αίτησης για δημοσίευση, δείγμα κειμένου του μηνύματος και δείγματα παραστατικών πληρωμής. Το έγγραφο αναφέρει τους αριθμούς επικοινωνίας του συντακτικού γραφείου του περιοδικού, τρόπους απόκτησης πληροφοριών σχετικά με εκπροσώπους σύνταξης στις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας κ.λπ. Επιπλέον, πληροφορίες για το περιοδικό δημοσιεύονται στο Διαδίκτυο.

Για να δημοσιεύσει πληροφορίες σχετικά με την εκκαθάριση, ένας οργανισμός πρέπει να υποβάλει αίτηση για δημοσίευση ενός μηνύματος, συμπεριλαμβανομένου του πλήρους ονόματος της νομικής οντότητας. OGRN; TIN/KPP; διεύθυνση (τοποθεσία) της νομικής οντότητας· πληροφορίες σχετικά με την απόφαση εκκαθάρισης (για δημόσιες ενώσεις - απόφαση για τη χρήση της υπόλοιπης περιουσίας): από ποιον και πότε λήφθηκε· διαδικασία και προθεσμίες υποβολής αξιώσεων πιστωτών (τρόπος επικοινωνίας με την επιτροπή εκκαθάρισης (διεύθυνση, τηλέφωνο).

Σε όλες τις περιπτώσεις, το πρωτότυπο παραστατικό πληρωμής επισυνάπτεται στην αίτηση.

Σημειώνεται ότι τα νομικά πρόσωπα έχουν το δικαίωμα να δημοσιεύουν μηνύματα που απαιτεί ο νόμος σε οποιεσδήποτε εκδόσεις εκτός από το Δελτίο Εγγραφής του Κράτους, αλλά η δημοσίευση σε αυτό το περιοδικό είναι υποχρεωτική.

Επιπλέον, η επιτροπή εκκαθάρισης λαμβάνει μέτρα για τον εντοπισμό των πιστωτών και την είσπραξη απαιτήσεων και επίσης ενημερώνει εγγράφως καθέναν από τους πιστωτές για την εκκαθάριση του οργανισμού σύμφωνα με την ρήτρα 1 του άρθρου. 63 Αστικός Κώδικας της Ρωσικής Ομοσπονδίας.

Σε περίπτωση εκκαθάρισης υποκαταστήματος ενός οργανισμού, λόγω του γεγονότος ότι δεν είναι ο ιδιοκτήτης του ακινήτου που του μεταβιβάστηκε και ενεργεί με πληρεξούσιο του μητρικού οργανισμού, οι απαιτήσεις των πιστωτών μπορούν να στρέφονται μόνο κατά του ακινήτου του μητρικού οργανισμού. Ως εκ τούτου, δεν είναι απαραίτητη η ενημέρωση των πιστωτών του υποκαταστήματος για την εκκαθάρισή του.

Απόδειξη ειδοποιήσεις προς τους πιστωτές του οργανισμού είναι οι προαναφερθείσες έγγραφες ειδοποιήσεις προς τους πιστωτές και επιβεβαίωση της τοποθέτησης από τον οργανισμό ειδοποίησης εκκαθάρισης, η διαδικασία και η προθεσμία υποβολής των απαιτήσεων των πιστωτών στο περιοδικό «Δελτίο Κρατικής Εγγραφής».

Με βάση το άρθρο 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, η περίοδος κατά την οποία οι πιστωτές μπορούν να υποβάλουν τις απαιτήσεις τους δεν μπορεί να είναι μικρότερη από δύο μήνες από τη στιγμή που δημοσιεύτηκε το μήνυμα ότι αυτή η νομική οντότητα βρίσκεται υπό εκκαθάριση.

Σύμφωνα με την παράγραφο 4 του άρθρου 64 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν η επιτροπή εκκαθάρισης αρνηθεί να ικανοποιήσει τις απαιτήσεις του πιστωτή ή αποφύγει την εξέτασή τους, ο πιστωτής έχει το δικαίωμα, πριν από την έγκριση του ισολογισμού εκκαθάρισης της νομικής οντότητας, να υποβάλει αξίωση κατά της εκκαθαριστικής επιτροπής. Με δικαστική απόφαση μπορούν να ικανοποιηθούν οι απαιτήσεις του πιστωτή σε βάρος της υπολειπόμενης περιουσίας του υπό εκκαθάριση νομικού προσώπου.

Ο πιστωτής μπορεί να παρουσιάσει τις απαιτήσεις του και μετά την παρέλευση της καθορισμένης προθεσμίας . Αλλά σε αυτή την περίπτωση, οι απαιτήσεις θα ικανοποιηθούν σε βάρος του ακινήτου που απομένει μετά την εξόφληση της οφειλής σε άλλους πιστωτές που υπέβαλαν αίτηση εντός του καθορισμένου χρονικού πλαισίου.

Εκτός από τη δημοσίευση της εκκαθάρισης του οργανισμού, η κοινοποίηση των αντισυμβαλλομένων μπορεί να γίνει με οποιονδήποτε άλλο τρόπο και δεν σχετίζεται άμεσα με το έργο του λογιστηρίου. Ουσιαστικά, οι αμοιβαίοι διακανονισμοί με όλους τους τρίτους οργανισμούς συμβιβάζονται. Σε αυτό το στάδιο, ο εκκαθαρισμένος οργανισμός έχει το δικαίωμα να εντοπίσει ανακρίβειες στη λογιστική του και να αλλάξει το ποσό της οφειλής προς τους πιστωτές και τους οφειλέτες. Μετά την κατάρτιση του ενδιάμεσου ισολογισμού εκκαθάρισης, αλλαγές στο ποσό των πληρωτέων λογαριασμών μπορούν να επέλθουν μόνο βάσει δικαστικής απόφασης.

Κατά την εκκαθάριση τραπεζών ή άλλων πιστωτικών ιδρυμάτων που προσελκύουν κεφάλαια από πολίτες, πρώτα απ 'όλα (ρήτρα 1 του άρθρου 64 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας) οι απαιτήσεις των πολιτών που είναι πιστωτές τραπεζών ή άλλων παρόμοιων πιστωτικών ιδρυμάτων, καθώς και ικανοποιούνται οι απαιτήσεις του οργανισμού που εκτελεί τις λειτουργίες της υποχρεωτικής ασφάλισης καταθέσεων σε σχέση με την καταβολή αποζημίωσης για καταθέσεις σύμφωνα με το Νόμο για την Ασφάλιση Καταθέσεων Πολιτών στις Τράπεζες.

Η σειρά ικανοποίησης των απαιτήσεων των πιστωτών κατά την εκκαθάριση νομικής οντότητας, θεσπίζεται το άρθρο 64 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, συμπεριλαμβανομένων:

Πρώτα απ 'όλα, ικανοποιούνται οι αξιώσεις των πολιτών στους οποίους η υπό εκκαθάριση νομική οντότητα είναι υπεύθυνη για πρόκληση βλάβης στη ζωή ή την υγεία, με κεφαλαιοποίηση των αντίστοιχων πληρωμών βάσει χρόνου.

Δεύτερον, γίνονται διακανονισμοί για την καταβολή αποζημιώσεων απόλυσης και μισθών με άτομα που εργάζονται βάσει σύμβασης εργασίας, συμπεριλαμβανομένης της σύμβασης, και για την πληρωμή αποδοχών βάσει συμφωνιών πνευματικών δικαιωμάτων.

Τρίτον, ικανοποιούνται οι απαιτήσεις των πιστωτών για υποχρεώσεις που εξασφαλίζονται με ενέχυρο περιουσίας του υπό εκκαθάριση νομικού προσώπου.

Στην τέταρτη θέση, αποπληρώνονται τα χρέη για υποχρεωτικές πληρωμές στον προϋπολογισμό και τα εξωδημοσιονομικά κεφάλαια.

Πέμπτον, οι διακανονισμοί με άλλους πιστωτές γίνονται σύμφωνα με το νόμο.

Οι απαιτήσεις κάθε ουράς ικανοποιούνται αφού ικανοποιηθούν πλήρως οι απαιτήσεις της προηγούμενης ουράς.

Εάν η περιουσία του υπό εκκαθάριση νομικού προσώπου είναι ανεπαρκής, κατανέμεται στους πιστωτές της αντίστοιχης προτεραιότητας ανάλογα με τα ποσά των προς ικανοποίηση απαιτήσεων, εκτός εάν ο νόμος ορίζει διαφορετικά.

Το χρέος προς τους πιστωτές των πρώτων τεσσάρων σταδίων αποπληρώνεται μετά την έγκριση του ενδιάμεσου ισολογισμού εκκαθάρισης και στους πιστωτές του πέμπτου σταδίου - μετά από ένα μήνα από την ημερομηνία έγκρισής του.

Κατά γενικό κανόνα, οι απαιτήσεις των πιστωτών πρέπει να ικανοποιούνται με τα κεφάλαια του οργανισμού.

Σύμφωνα με την παράγραφο 3 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν ένας οργανισμός δεν έχει αρκετά κεφάλαια για να ικανοποιήσει τις απαιτήσεις των πιστωτών, η επιτροπή εκκαθάρισης πρέπει να πουλήσει την περιουσία του σε δημόσιο πλειστηριασμό.

Η προετοιμασία, ο χρόνος και η διαδικασία διεξαγωγής των προσφορών για την εκτέλεση δικαστικών αποφάσεων ρυθμίζονται από το άρθρο. 62 και 63 του Ομοσπονδιακού Νόμου της 21ης Ιουλίου 1997 Αρ. 119-FZ «Σχετικά με τις εκτελεστικές διαδικασίες».

Δυνάμει του άρθρου 62 του ομοσπονδιακού νόμου αριθ.

Η επιτροπή εκκαθάρισης υποβάλλει αίτηση για υποβολή προσφορών, η οποία συνοδεύεται από όλα τα απαραίτητα έγγραφα που επιβεβαιώνουν την ιδιοκτησία του εκκαθαριστικού οργανισμού στο ακίνητο.

Τα ακόλουθα είδη ακινήτων δεν υπόκεινται σε πώληση:

α) μισθωμένο ακίνητο·

β) περιουσία που αποτελεί αντικείμενο ενεχύρου·

γ) περιουσία υπό κράτηση.

δ) προσωπική περιουσία εργαζομένων.

Εάν η περιουσία ενός εκκαθαρισμένου κατασκευαστικού οργανισμού περιλαμβάνει ημιτελή κατασκευαστικά έργα, τότε ο οργανισμός πρέπει να καθορίσει ποιος έχει το δικαίωμα ιδιοκτησίας σε αυτά: ο πελάτης ή ο ανάδοχος.

Στην περίπτωση κατασκευής με χρήση υλικών του εργολάβου, αυτός θεωρείται κύριος των υλικών αυτών, έστω και αν έχουν ήδη χρησιμοποιηθεί στο έργο, δηλαδή έχουν πάρει τη μορφή του κατασκευαστικού έργου. Η κυριότητα ενός τέτοιου αντικειμένου παραμένει στον ανάδοχο έως ότου το αντικείμενο μεταβιβαστεί στον πελάτη. Στην περίπτωση αυτή, το ημιτελές οικοδομικό αντικείμενο περιλαμβάνεται στην ιδιοκτησία του εργολάβου και καταχωρείται ως ακίνητο, πωλείται σε πλειστηριασμό και ο πελάτης έχει το δικαίωμα να διεκδικήσει τα ποσά που καταβλήθηκαν στον εργολάβο.

Εάν ο πελάτης παρείχε τα δικά του υλικά για την κατασκευή, προσέλκυσε άλλους εργολάβους και αποδέχτηκε μεμονωμένα στάδια της εργασίας που εκτελείται, τότε ο πελάτης έχει περισσότερους λόγους να θεωρείται ιδιοκτήτης του ημιτελούς κατασκευαστικού έργου. Επομένως, κατά την εκκαθάριση ενός οργανισμού, η προμήθεια μεταβιβάζει την ημιτελή εγκατάσταση στον πελάτη και ο ανάδοχος είτε δεν έχει απαιτήσεις από τον πελάτη (εάν έχει ήδη πληρώσει για το ολοκληρωμένο μέρος της εργασίας) είτε απαιτεί την αποπληρωμή των απαιτήσεων.

Καθορίζεται η ακόλουθη σειρά πώλησης ακινήτου:

α) πρώτα απ 'όλα, πωλείται περιουσία που δεν εμπλέκεται άμεσα στην παραγωγή (αξίες, κεφάλαια σε καταθέσεις και άλλους λογαριασμούς του οφειλέτη, τιμαλφή συναλλάγματος, επιβατικά οχήματα, αντικείμενα σχεδιασμού γραφείου κ.λπ.)

β) δευτερευόντως, πωλούνται τελικά προϊόντα (αγαθά), καθώς και άλλα υλικά περιουσιακά στοιχεία που δεν εμπλέκονται άμεσα στην παραγωγή και δεν προορίζονται για άμεση συμμετοχή σε αυτήν·

γ) Τρίτον, πωλούνται ακίνητα, καθώς και πρώτες ύλες, μηχανήματα, εξοπλισμός και άλλα πάγια που προορίζονται για άμεση συμμετοχή στην παραγωγή.

Η επιτροπή εκκαθάρισης πρέπει να αποφασίσει για τη σειρά πώλησης των περιουσιακών στοιχείων του οργανισμού με βάση την οικονομική σκοπιμότητα.

Οι εργασίες διάθεσης ακινήτων υπόκεινται σε όλους τους καθορισμένους φόρους. Τα ληφθέντα κεφάλαια πηγαίνουν στο ταμείο του οργανισμού ή στον τρεχούμενο λογαριασμό του. Μετά από αυτό συνεχίζεται η διαδικασία των διακανονισμών με τους πιστωτές.

Εάν η περιουσία του οργανισμού δεν επαρκεί για την πλήρη εξόφληση των πιστωτών, η επιτροπή εκκαθάρισης πρέπει να υποβάλει αίτηση στο διαιτητικό δικαστήριο για να κηρύξει τον οργανισμό σε πτώχευση.

Το διαιτητικό δικαστήριο αποφασίζει να κηρύξει τον υπό εκκαθάριση οργανισμό σε πτώχευση και κινεί διαδικασία πτώχευσης. εφεξής οι απαιτήσεις των πιστωτών θα ικανοποιούνται με ειδικό τρόπο που ορίζει η πτωχευτική διαδικασία.

3.5 Υπόλοιπο εκκαθάρισης. Διακανονισμοί με ιδρυτές

Με βάση την ρήτρα 5 του άρθρου 63 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, μετά την ολοκλήρωση των διακανονισμών με τους πιστωτές, η επιτροπή εκκαθάρισης συντάσσει ισολογισμό εκκαθάρισης, ο οποίος εγκρίνεται από τους ιδρυτές (συμμετέχοντες) του νομικού προσώπου ή του φορέα που έκανε την απόφαση εκκαθάρισης του νομικού προσώπου. Στις περιπτώσεις που ορίζει ο νόμος, το υπόλοιπο της εκκαθάρισης εγκρίνεται σε συμφωνία με τον εξουσιοδοτημένο κρατικό φορέα.

Υπάρχουν περιπτώσεις στις οποίες είναι απαραίτητος ο ισολογισμός εκκαθάρισης:

α) τερματισμός της λειτουργίας (δραστηριότητας) του οργανισμού ως υποκειμένου αστικών έννομων σχέσεων.

β) εκκαθάριση νομικής οντότητας με απόφαση των ιδρυτών της (συμμετεχόντων) ή ενός φορέα εξουσιοδοτημένου να το πράξει από τα συστατικά έγγραφα ή δικαστηρίου για τους λόγους που προβλέπονται στην παράγραφο 2 του άρθρου 61 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας ( Αστικός Κώδικας της Ρωσικής Ομοσπονδίας).

γ) εκούσια ή αναγκαστική εκκαθάριση νομικού προσώπου λόγω αφερεγγυότητας (πτώχευση).

Ο ισολογισμός που καταρτίστηκε σε καθεμία από αυτές τις καταστάσεις, σε σύγκριση με τον ισολογισμό λειτουργίας, έχει τα ακόλουθα χαρακτηριστικά :

1. Ο ισολογισμός εκκαθάρισης, όπως κάθε τελικός ισολογισμός, είναι υπόλοιπο αποθέματος, δηλ. διαμορφώνεται σύμφωνα με στοιχεία απογραφής. Σε περίπτωση εκκαθάρισης νομικής οντότητας, η υποχρέωση διενέργειας απογραφής προβλέπεται ρητά στο άρθρο 12 του ομοσπονδιακού νόμου της 21ης Νοεμβρίου 1996 αριθ. 129-FZ «Σχετικά με τη Λογιστική».

2. Ο ισολογισμός δεν πρέπει να περιέχει υπόλοιπα σε ρυθμιστικούς (02, 05, 13, 16, 42, 82) και δημοσιονομικούς λογαριασμούς διανομής (31, 89) λόγω της περιορισμένης περιόδου ύπαρξης της επιχείρησης.