Απαιτείται χωριστή λογιστική ΦΠΑ εάν, μαζί με τις φορολογούμενες με ΦΠΑ συναλλαγές, ο οργανισμός πραγματοποιεί μη φορολογητέες.

Οι οργανισμοί που υποχρεούνται να διατηρούν ξεχωριστά αρχεία περιλαμβάνουν:

- Διενέργεια συναλλαγών με ΦΠΑ και μη ΦΠΑ.

- Συνδυασμός δραστηριοτήτων στο πλαίσιο του κύριου φορολογικού συστήματος και του UTII.

Ο ΦΠΑ «εισροών» για την απόκτηση περιουσιακών στοιχείων, αγαθών, δικαιωμάτων ιδιοκτησίας για φορολογητέες συναλλαγές λογιστικοποιείται επίσης χωριστά από τις απαλλασσόμενες από ΦΠΑ συναλλαγές.

Η νομοθεσία της Ρωσικής Ομοσπονδίας καθορίζει μόνο την ανάγκη διατήρησης χωριστής λογιστικής για τον "εισερχόμενο" και τον δεδουλευμένο ΦΠΑ. Η μεθοδολογία για αυτή τη λογιστική αναπτύσσεται από τους ίδιους τους οργανισμούς και κατοχυρώνεται σε εσωτερικούς κανονισμούς.

Κανόνες λογιστικού ΦΠΑ «εισροών».

Η χωριστή λογιστική του «εισερχόμενου» ΦΠΑ είναι, πρώτα απ 'όλα, απαραίτητη για την κατανομή ποσών που προορίζονται για έκπτωση για φορολογητέες συναλλαγές. Ένας οργανισμός δεν έχει το δικαίωμα έκπτωσης του ΦΠΑ σε μη φορολογητέες συναλλαγές. Τα ποσά αυτά είτε περιλαμβάνονται στο κόστος των αποκτηθέντων αποθεμάτων είτε διαγράφονται ως τρέχοντα έξοδα.

Υπάρχουν δύο μέθοδοι για τον επιμερισμό των δαπανών για φορολογητέες και μη φορολογικές δραστηριότητες:

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

- Η άμεση μέθοδος χρησιμοποιείται όταν είναι γνωστό ακριβώς για ποιες συναλλαγές αγοράστηκαν τα αγαθά - φορολογητέα ή μη. Εάν όλες οι αποδείξεις έγιναν για φορολογητέες συναλλαγές, τότε μπορεί να αφαιρεθεί όλος ο «εισερχόμενος» ΦΠΑ.

- Σε περιπτώσεις που είναι αδύνατο να προσδιοριστεί με ποιες ακριβώς πράξεις αφορούν τα έξοδα, χρησιμοποιείται η έμμεση μέθοδος. Για τον υπολογισμό του ποσού του φόρου που μπορεί να αφαιρεθεί, χρησιμοποιείται μια αναλογία: ο λόγος των δαπανών για μη φορολογητέες συναλλαγές προς το συνολικό ποσό των δαπανών.

Ο «κανόνας 5 τοις εκατό» μπορεί να δηλωθεί ως εξής: ένας οργανισμός έχει το δικαίωμα να μην τηρεί χωριστή λογιστική εάν το μερίδιο των δαπανών για μη φορολογητέες συναλλαγές είναι μικρότερο από το 5% όλων των δαπανών της επιχείρησης. Στην περίπτωση αυτή, ολόκληρος ο ΦΠΑ «εισροών» εμφανίζεται ως έκπτωση· δεν χρειάζεται να συμπεριληφθεί στο κόστος των αγορασθέντων αποθεμάτων ή στα έξοδα.

Ένα παράδειγμα χωριστής λογιστικής ΦΠΑ παρουσία συναλλαγών που δεν φορολογούνται με ΦΠΑ

Η Avatar LLC δραστηριοποιείται στην παραγωγή και πώληση ιατρικού εξοπλισμού. Οι πωλήσεις ιατρικού εξοπλισμού δεν υπόκεινται σε ΦΠΑ. Έτσι, είναι απαραίτητο να καθοριστεί το μερίδιο του ΦΠΑ που μπορεί να εκπέσει.

Η λογιστική πολιτική του Avatar για το NU ορίζει:

- Το μερίδιο των απαλλασσόμενων δαπανών προσδιορίζεται σύμφωνα με λογιστικά στοιχεία.

- Τα «απαλλασσόμενα» έξοδα προσδιορίζονται με χρήση άμεσων, γενικών, γενικών και έμμεσων εξόδων.

- Εάν αυτές οι δαπάνες δεν μπορούν να αποδοθούν με ακρίβεια σε ένα συγκεκριμένο είδος δραστηριότητας, από την άποψη του ΦΠΑ, η αξία τους καθορίζεται από τον τύπο:

"Εξαιρείται" OHR, OPR, PR = (OHR, OPR, PR δεν ορίζεται) * (PR "εξαιρείται") / PR συνολικό ποσό,

όπου το PR είναι το άμεσο κόστος.

Για το 1ο τρίμηνο του 2015:

- Το ποσό του PR που διαγράφηκε για την παραγωγή και τις πωλήσεις ανήλθε σε 750.000 ρούβλια, εκ των οποίων 470.000 ρούβλια. — μη φορολογητέο ΦΠΑ, 280.000 ρούβλια. — υπόκειται σε ΦΠΑ·

- Όλα τα γενικά έξοδα παραγωγής δεν μπορούν να αποδοθούν σε συγκεκριμένο τύπο δραστηριότητας· το ποσό τους είναι 210.000 ρούβλια. Καθορίζουμε το ποσό των "απαλλασσόμενων" δαπανών χρησιμοποιώντας τον τύπο: 210.000 * 280.000 / 750.000 = 78.400 ρούβλια.

- Γενικές επιχειρήσεις - 130.000 ρούβλια, χωρίς δυνατότητα απόδοσης στον τύπο δραστηριότητας. Καθορίζουμε με τον ίδιο τρόπο: 130.000 * 280.000 / 750.000 = 48.533 ρούβλια.

- Άλλα έξοδα, τόκοι δανείου για την παραγωγή ιατρικού εξοπλισμού - 105.000 ρούβλια.

- Το συνολικό ποσό των δαπανών για το τρίμηνο είναι 1.300.000 ρούβλια, όλοι οι λογαριασμοί εξόδων συν το λογαριασμό 91.2.

Υπολογίζουμε το μερίδιο των «μη φορολογητέων» δαπανών:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Αυτή η τιμή υπερβαίνει το 5%, επομένως η Avatar LLC υποχρεούται να διατηρεί ξεχωριστά αρχεία ΦΠΑ κατά το 1ο τρίμηνο.

Με βάση τα παραπάνω στοιχεία, το μερίδιο του εκπεστέου ΦΠΑ στον οργανισμό είναι 46%. Το 54% θα περιλαμβάνεται στο κόστος των αγορασθέντων προμηθειών και υπηρεσιών.

Αποχρώσεις εφαρμογής του κανόνα "5%"

Αρχικά, ο «κανόνας 5 τοις εκατό» είχε σκοπό να ελαφρύνει το βάρος του ΦΠΑ για τους οργανισμούς που εμπλέκονται στην παραγωγή. Επιπλέον, στο πλαίσιο της νομοθεσίας, το κόστος παραγωγής σημαίνει γενικά το κόστος παραγωγής προστιθέμενης αξίας στον τομέα δραστηριότητας του φορολογούμενου. Από την 1η Οκτωβρίου 2011, οι ρυθμιστικές αρχές συμφώνησαν ότι οι εμπορικές οργανώσεις έχουν επίσης το δικαίωμα να εφαρμόσουν αυτόν τον κανόνα.

Δεδομένου ότι το μερίδιο των μη φορολογητέων δαπανών μπορεί να προσδιοριστεί μόνο με βάση τα αποτελέσματα του τριμήνου, είναι λογικό για έναν οργανισμό να έχει εσωτερικούς κανονισμούς για να καθορίσει την ανάγκη χρήσης χωριστής λογιστικής - τις περισσότερες φορές, αυτό αντανακλάται στη λογιστική πολιτική για μη φορολογητέες δαπάνες. Αυτό είναι απαραίτητο για την αποφυγή αξιώσεων από τις φορολογικές αρχές εάν εφαρμόζεται ο κανόνας του 5 τοις εκατό.

Η είσοδος της εταιρείας στη διεθνή αγορά δείχνει ότι η εταιρεία αναπτύσσεται με επιτυχία και ενισχύει τη θέση της. Αλλά κατά την πώληση αγαθών για εξαγωγή, οι φόροι υπολογίζονται με ειδικό τρόπο. Αυτή η απόχρωση πρέπει να μελετηθεί λεπτομερώς για να αποφευχθούν δυσάρεστες συνέπειες με τη μορφή χρεώσεων, πρόσθετων φόρων, κυρώσεων και προστίμων από τις φορολογικές αρχές.

Το πρώτο και πιο «ενδιαφέρον» θέμα είναι η κατανομή του ΦΠΑ στις εξαγωγές. Μπορείτε να κατανοήσετε τους λογιστές των οποίων ο παλμός αρχίζει να χτυπά πιο γρήγορα όταν διαβάζετε τον τίτλο αυτού του άρθρου και οι σκέψεις αρχίζουν να πηδούν χαοτικά στο κεφάλι τους η μία μετά την άλλη: "Πώς να συντάξετε μια λογιστική πολιτική για σκοπούς ΦΠΑ κατά την εξαγωγή;", "Πώς να να λαμβάνεται υπόψη ο ΦΠΑ «εισροών» από τους προμηθευτές κατά την εξαγωγή;», «Πώς να οργανωθεί η χωριστή λογιστική των αγαθών για ΦΠΑ στο πρόγραμμα 1C;» και πολλοί άλλοι.

Έτσι, αγαπητοί λογιστές, μπορείτε να αναπνεύσετε λίγο, σε αυτό το άρθρο θα εξετάσουμε σίγουρα όλα τα πιο τρομερά ζητήματα. Επιπλέον, θα μάθουμε εάν όλες οι εταιρείες που πωλούν προς εξαγωγή πρέπει να τηρούν χωριστή λογιστική για τα αγαθά για τον ΦΠΑ και επίσης να εξετάσουμε ένα παράδειγμα χωριστής λογιστικής για τον ΦΠΑ.

1. Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ – τι σημαίνει ο Φορολογικός Κώδικας;

2. Πότε είναι απαραίτητο να διανεμηθεί ο ΦΠΑ στις εξαγωγές;

3. Λογιστική για τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3: επιλογή πρώτη

4. Δεύτερη επιλογή: υπολογισμός ΦΠΑ στις εξαγωγές με χρήση τύπων

5. Πώς συμπληρώνεται το βιβλίο αγορών κατά τη χωριστή λογιστική του ΦΠΑ κατά την εξαγωγή

6. Παράδειγμα χωριστής λογιστικής για τον ΦΠΑ κατά την εξαγωγή αγαθών

1. Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ – τι σημαίνει ο Φορολογικός Κώδικας;

Ας δούμε τι μας λέει η νομοθεσία.

Οι οργανισμοί υποχρεούνται να τηρούν χωριστά αρχεία ΦΠΑ για τα αγορασμένα αγαθά που χρησιμοποιούνται για τη διενέργεια συναλλαγών τόσο φορολογητέων όσο και μη (απαλλασσόμενων από φόρους) (ρήτρα 4 του άρθρου 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Γενικά, αυτό είναι όλο. Ο συνδυασμός OSNO και UTII ισχύει ακριβώς για την κατάσταση του συνδυασμού φορολογητέων και μη φορολογικών συναλλαγών.

Η νομοθεσία δεν περιέχει διατάξεις που υποχρεώνουν τους φορολογούμενους να τηρούν χωριστά φορολογικά αρχεία ΦΠΑ «εισροών» όταν πραγματοποιούν συναλλαγές που υπόκεινται σε ΦΠΑ με διαφορετικούς συντελεστές (0% και 18% ή 0% και 10%). Όμως, η χωριστή διαδικασία για την έκπτωση του ΦΠΑ «εισροών» σε συναλλαγές που φορολογούνται με μηδενικό συντελεστή στην πράξη οδηγεί στην ανάγκη για χωριστή λογιστική.

Δεδομένου ότι ο τρόπος κατανομής του ΦΠΑ κατά την εξαγωγή δεν ρυθμίζεται από καμία κανονιστική πράξη, η εταιρεία υποχρεούται να ενσωματώσει τη μέθοδο τήρησης χωριστής λογιστικής ΦΠΑ στη λογιστική της πολιτική. Διαφορετικά, οι φορολογικές αρχές ενδέχεται να ακυρώσουν τον λογαριασμό σας. Και, ως εκ τούτου, μπορεί κάλλιστα να υπολογίσουν εκ νέου όλα τα ποσά του ΦΠΑ.

2. Πότε είναι απαραίτητο να διανεμηθεί ο ΦΠΑ στις εξαγωγές;

Γιατί χρειαζόμαστε ξεχωριστή λογιστική του ΦΠΑ «εισροών» κατά την εξαγωγή; Καθήκον της είναι να υπολογίσει τον ΦΠΑ «εισροών» που προκύπτει στις εξαγωγικές συναλλαγές. Μπορεί να γίνει δεκτό για έκπτωση μόνο μετά την επιβεβαίωση του ποσοστού 0%. Και μπορούμε να πάρουμε με ασφάλεια τα υπόλοιπα ως έκπτωση στην τρέχουσα φορολογική περίοδο.

Ας σημειώσουμε ότι ο περίφημος κανόνας του 5% της συνολικής αξίας του συνολικού κόστους, όταν μας δίνεται το δικαίωμα να μην τηρούμε ξεχωριστά αρχεία, δεν ισχύει κατά την αποστολή εμπορευμάτων για εξαγωγή.

Επομένως, η κατανομή του ΦΠΑ κατά την εξαγωγή αγαθών παραμένει μια από τις δυσάρεστες ευθύνες του οργανισμού. Αλλά ευτυχώς, χάρη στις αλλαγές το 2016, αυτό δεν ισχύει για όλες τις εταιρείες.

Από την 1η Ιουλίου 2016, η χωριστή λογιστική του ΦΠΑ «εισροών» στις εξαγωγές ισχύει μόνο για τους εξαγωγείς πρώτων υλών. Τα εμπορεύματα περιλαμβάνουν:

- ορυκτά προϊόντα?

- προϊόντα χημικής βιομηχανίας?

- Ξύλο και προϊόντα ξύλου.

- ξυλάνθρακας;

- Μαργαριτάρια, πολύτιμες και ημιπολύτιμες πέτρες.

- πολύτιμα μέταλλα, βασικά μέταλλα και προϊόντα που κατασκευάζονται από αυτά·

Εταιρείες που πωλούν για εξαγωγή μη εμπορευματικά αγαθά, δεν πραγματοποιείται χωριστή λογιστική των εμπορευμάτων για ΦΠΑ. Τα μη εμπορεύματα περιλαμβάνουν όλα τα άλλα αγαθά εκτός από αυτά που αναφέρονται παραπάνω. Έτσι, συνάδελφοι που πουλάνε μη εμπορεύματα για εξαγωγή, μπορείτε να αναπνεύσετε. Από 01/07/2016 απαλλάσσεστε από την τήρηση χωριστού λογιστικού ελέγχου των εμπορευμάτων για ΦΠΑ, αλλά μόνο για αγαθά που αγοράζονται προς πώληση για εξαγωγή μετά την 01/07/2016.

Δηλαδή, εάν αγοράσατε ένα μη εμπορευματικό προϊόν από έναν προμηθευτή στις 10 Απριλίου 2016 και το πούλησατε σε έναν ξένο αγοραστή για εξαγωγή στις 31 Μαρτίου 2017, τότε τηρείτε ξεχωριστή λογιστική για αυτό το προϊόν ως συνήθως. Θα χρειαστεί να επαναφέρετε τον ΦΠΑ «εισαγωγής» σε αυτό το προϊόν και μόνο αφού επιβεβαιώσετε τον συντελεστή ΦΠΑ 0 μπορείτε να τον αφαιρέσετε.

Τραπέζι. Ξεχωριστή λογιστική του ΦΠΑ «εισροών» στις εξαγωγές από 1 Ιουλίου 2016.

Παρά το γεγονός ότι οι εξαγωγείς μη βασικών αγαθών διενεργούν χωριστή λογιστική λογιστική των αγαθών σύμφωνα με τον ΦΠΑ «εισροών» από την 1η Ιουλίου 2016. δεν χρειάζεται, πρέπει, ως συνήθως, να επιβεβαιώσετε τον συντελεστή ΦΠΑ 0% εντός 180 ημερών.

3. Λογιστική για τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3: επιλογή πρώτη

Για τους εξαγωγείς αγαθών, μια νέα έκδοση της λογιστικής μεθοδολογίας και της λογιστικής πολιτικής για τον ΦΠΑ κατά την εξαγωγή έχει εφαρμοστεί στο πρόγραμμα 1C: Accounting 8 έκδοση 3. Για να το κάνετε αυτό, απλά πρέπει να το ρυθμίσετε σωστά.

Κατά την εξαγωγή μη εμπορευματικών αγαθών που παραλαμβάνονται στην αποθήκη σας από τον προμηθευτή μετά την 01/07/2016, ο ΦΠΑ εισροών μπορεί να ληφθεί υπόψη μέχρι να επιβεβαιωθεί ο μηδενικός συντελεστής ΦΠΑ. Στο πρόγραμμα 1C: Accounting 8 edition 3, είναι απαραίτητο να υποδείξετε ότι αυτό είναι ένα μη εμπορευματικό προϊόν στην ονοματολογία. Όταν δημιουργείτε ένα στοιχείο προϊόντος, όταν υποδεικνύετε τον κωδικό HS, στη στήλη "Εμπόρευμα"ΜΗΝ τσεκάρετε το πλαίσιο. Αντίστοιχα, εάν υπάρχει ένα σημάδι επιλογής εκεί, τότε το πρόγραμμα θεωρεί ότι είναι πρώτη ύλη.

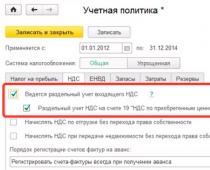

Ας δούμε τώρα ποιες επιλογές για να παρακολουθούμε τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3 μας προσφέρει ο προγραμματιστής. Εάν εξάγετε πρώτες ύλες, τότε για να ρυθμίσετε σωστά τη λογιστική πολιτική στις ρυθμίσεις λογιστικής πολιτικής, επιλέξτε το πλαίσιο «Τηρείται χωριστή λογιστική του εισερχόμενου ΦΠΑ». Ρυθμίστε το αντικείμενο εκεί.

Στη συνέχεια, στο μενού "Κύριο" - "Λογιστικές παράμετροι"στην καρτέλα ΦΠΑ πρέπει να επιλέξετε το πλαίσιο "Σύμφωνα με λογιστικές μεθόδους".

Έτσι, ήδη από τη στιγμή της εισαγωγής πρωτογενών παραστατικών, καθίσταται δυνατή η επιλογή του τόπου εκχώρησης ΦΠΑ για κάθε παραλαβή αγαθών.

Εάν ένας οργανισμός επιλέξει αυτήν τη μέθοδο για τη διανομή του ΦΠΑ κατά την εξαγωγή πρώτων υλών, το SALT στο λογαριασμό 19 θα είναι φορολογικό μητρώο για χωριστή λογιστική ΦΠΑ, όπου τα ποσά ΦΠΑ με διαφορετικές λογιστικές μεθόδους θα εμφανίζονται καθαρά.

Έτσι, δεν θα χρειαστεί να καταφύγουμε στην εργασία με το έγγραφο διανομής ΦΠΑ, καθώς η διανομή του ΦΠΑ κατά την εξαγωγή θα γίνει κατά τη διαδικασία εργασίας κατά την εισαγωγή των πρωτογενών εγγράφων στο πρόγραμμα 1C: Accounting 8 έκδοση 3.

Αλλά αυτή η μέθοδος διανομής ΦΠΑ στις εξαγωγές έχει τις δικές της τεχνικές αποχρώσεις, καθώς είναι βολικό μόνο όταν γνωρίζουμε με βεβαιότητα ότι η πώληση αυτού του συγκεκριμένου προϊόντος θα εξαχθεί. Και δεν βολεύει στην περίπτωση που δεν περιμέναμε ότι το συγκεκριμένο προϊόν θα πωλούνταν για εξαγωγή.

Επομένως, ας δούμε την «κλασική» μέθοδο κατανομής του ΦΠΑ στις εξαγωγές μέσω υπολογισμού.

4. Δεύτερη επιλογή: υπολογισμός ΦΠΑ στις εξαγωγές με χρήση τύπων

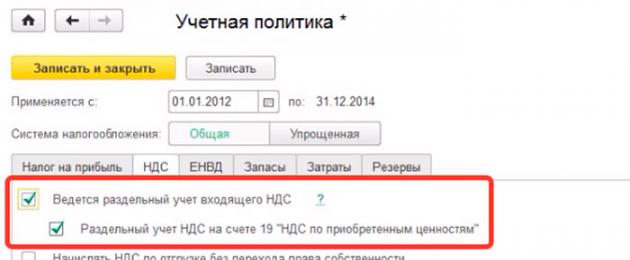

Αυτή η μέθοδος διανομής ΦΠΑ εφαρμόζεται επίσης στο πρόγραμμα 1C: Accounting 8 έκδοση 3 χρησιμοποιώντας το έγγραφο διανομής ΦΠΑ. Ταυτόχρονα, στο μενού « Κύρια» – «Λογιστικές παράμετροι»στην καρτέλα ΦΠΑ πρέπει να καταργήσετε την επιλογή του πλαισίου "Σύμφωνα με λογιστικές μεθόδους", καθώς και στις ρυθμίσεις λογιστικής πολιτικής στο πρόγραμμα 1C: Λογιστική 8 έκδοση 3 για χωριστή λογιστική του ΦΠΑ στα εξαγόμενα αγαθά αφαιρώκάργια «Ξεχωριστή λογιστική του ΦΠΑ στο λογαριασμό 19». Τα στιγμιότυπα οθόνης σας δείχνουν πού βρίσκονται αυτές οι ρυθμίσεις.

Λοιπόν, ας υπολογίσουμε τον ΦΠΑ για εξαγωγή χρησιμοποιώντας αυτήν τη μέθοδο:

1. Την τελευταία ημέρα του τριμήνου προσδιορίζουμε το μερίδιο των εσόδων των φορολογητέων αγαθών στο ποσό των εσόδωνόλα τα προϊόντα σύμφωνα με τον τύπο:

Doble = Wobble / V * 100%,

Vobl — έσοδα από πωλήσεις που υπόκεινται σε ΦΠΑ (χωρίς ΦΠΑ) για το τρίμηνο·

B - συνολικά έσοδα από πωλήσεις (χωρίς ΦΠΑ), για το τρίμηνο.

2. Υπολογίζουμε το ποσό του ΦΠΑ που μπορούμε να αφαιρέσουμεσύμφωνα με τον τύπο:

VATprin = VATtot* Προσθήκη

VATprin – το ποσό του ΦΠΑ εισροών που μπορεί να αφαιρεθεί για το τρίμηνο.

Dobl - το μερίδιο των εσόδων από συναλλαγές που υπόκεινται σε ΦΠΑ στα συνολικά έσοδα για το τρίμηνο.

3. Καθορίζουμε τον ΦΠΑ, τον οποίο θα εκχωρήσουμε στις πωλήσεις με συντελεστή 0%:

VATneprin = VATtotal - VATprin

VATneprin - το ποσό του ΦΠΑ εισροών που δεν εκπίπτει για το τρίμηνο.

Σύνολο ΦΠΑ – το συνολικό ποσό ΦΠΑ εισροών για το τρίμηνο.

VATprin – το ποσό του ΦΠΑ εισροών που μπορεί να αφαιρεθεί για ένα τρίμηνο.

5. Πώς συμπληρώνεται το βιβλίο αγορών κατά τη χωριστή λογιστική του ΦΠΑ κατά την εξαγωγή

Μόλις γίνει η κατανομή του ΦΠΑ εξαγωγής, μπορούμε να αρχίσουμε να δημιουργούμε εγγραφές στο βιβλίο αγορών για το αντίστοιχο τρίμηνο.

Το τρίμηνο που πραγματοποιήθηκε η αποστολή για εξαγωγή, το βιβλίο αγορών με χωριστή λογιστική ΦΠΑ περιλαμβάνει εκείνο το μέρος του ΦΠΑ εισροών που μπορεί να αφαιρεθεί· στον τύπο μας, αυτή η τιμή ορίζεται ως "VATprin".

Κατά τον καθορισμό της φορολογικής βάσης, δηλαδή στο τρίμηνο που συγκεντρώσαμε όλα τα έγγραφα για να επιβεβαιώσουμε τον συντελεστή ΦΠΑ 0 στις εξαγωγές, προτού αρχίσουμε να δημιουργούμε εγγραφές στο βιβλίο αγορών για το τρίμηνο, δημιουργούμε το έγγραφο «Επιβεβαίωση του 0 τιμή".

Το συμπληρώνουμε, αυτό το έγγραφο πρέπει να περιλαμβάνει έγγραφα για εξαγωγικές πωλήσεις. Στη συνέχεια, δημιουργούμε εγγραφές στο βιβλίο αγορών. Αυτό που πρέπει να προσέξετε εδώ είναι ότι για να επεξεργαστούμε τις εκπτώσεις που σχετίζονται ειδικά με τις εξαγωγές, πρέπει να συμπληρώσουμε το έγγραφο «Δημιουργία εγγραφών βιβλίου αγορών (0%). Ως αποτέλεσμα, το βιβλίο αγορών θα διαμορφωθεί σωστά κατά τη χωριστή λογιστική του ΦΠΑ.

Αυτό το έγγραφο περιλαμβάνει ακριβώς εκείνο το μέρος του ΦΠΑ εισροών που προσδιορίσαμε από τον τύπο ως μη αποδεκτό για έκπτωση· στον τύπο μας αυτή η τιμή χαρακτηρίζεται "ΦΠΑ neprin".

Μάθετε περισσότερα σχετικά με τη δομή και τους κανόνες για τη συμπλήρωση ενός βιβλίου αγορών σε διάφορες καταστάσεις.

6. Παράδειγμα χωριστής λογιστικής για τον ΦΠΑ κατά την εξαγωγή αγαθών

Το πρώτο τρίμηνο, η Export LLC αποστέλλει αγαθά συνολικού ύψους 1.180.000 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 180.000 ρούβλια), συμπεριλαμβανομένης της εξαγωγής στο ποσό των 350.000 ρούβλια. (με συντελεστή ΦΠΑ – 0%). Το συνολικό ποσό του ΦΠΑ επί των εισροών σε αγαθά (εργασία, υπηρεσίες) που χρησιμοποιήθηκε για την παραγωγή αποσταλμένων προϊόντων ανήλθε σε 100.000 ρούβλια. Ο οργανισμός συγκέντρωσε τα απαραίτητα έγγραφα για την επιβεβαίωση πραγματικών εξαγωγών και τα υπέβαλε στην εφορία το 2ο τρίμηνο.

Η Export LLC διανέμει το ποσό του ΦΠΑ των εισροών σε αναλογία με το κόστος των προϊόντων που αποστέλλονται για εξαγωγή και των προϊόντων που αποστέλλονται στην εγχώρια αγορά. Αυτή η μέθοδος κατοχυρώνεται στη λογιστική πολιτική του οργανισμού. Εκείνοι. Το παράδειγμά μας της χωριστής λογιστικής ΦΠΑ για τις εξαγωγές θα χρησιμοποιήσει τη μέθοδο υπολογισμού.

Ξεκινάμε τη διανομή του ΦΠΑ στις εξαγωγές υπολογίζοντας το μερίδιο των εσόδων από την πώληση (χωρίς ΦΠΑ) εξαγωγικών αγαθών στα συνολικά έσοδα (χωρίς ΦΠΑ) για το πρώτο τρίμηνο:

350.000 RUB: (1.180.000 RUB – 180.000 RUB) = 0,35.

Το ποσό του ΦΠΑ εισροών που εκπίπτει στις συναλλαγές στην εγχώρια αγορά είναι:

100.000 τρίψτε. – 35.000 ρούβλια. = 65.000 τρίψιμο.

Η καλωδίωση θα είναι:

Χρεωστική 68.02 – Πίστωση 19.04– στο ποσό των 65.000,00 RUB. — ΦΠΑ εισροών, ο οποίος αφαιρείται στη δήλωση για το πρώτο τρίμηνο.

Το ποσό του ΦΠΑ επί των εισροών που εκπίπτει στις εξαγωγικές συναλλαγές είναι ίσο με:

100.000 τρίψτε. × 0,35 = 35.000 τρίψτε.

Η καλωδίωση θα είναι:

Χρεωστική 19.07 - Πιστωτική 19.04– στο ποσό των 35.000,00 RUB. — ΦΠΑ εισροών που αποδίδεται σε δραστηριότητες με συντελεστή 0%.

Ο οργανισμός μπορεί να το παρουσιάσει προς έκπτωση στην περίοδο που βεβαιώθηκε το γεγονός της εξαγωγής, δηλαδή στη δήλωση για το 2ο τρίμηνο.

Ας κάνουμε την καλωδίωση:

Χρεωστική 68.02 - Πίστωση 19.07— Ο ΦΠΑ έχει υποβληθεί για έκπτωση στις επιβεβαιωμένες εξαγωγές.

Τυχόν διακανονισμοί με ξένο νόμισμα οδηγούν σε συναλλαγματικές διαφορές.

Ποια προβληματικά θέματα αντιμετωπίσατε σχετικά με τον υπολογισμό του ΦΠΑ κατά την εξαγωγή αγαθών; Ρωτήστε τους στα σχόλια και μαζί θα βρούμε την απάντηση!

Ξεχωριστή λογιστική και κατανομή του ΦΠΑ κατά την εξαγωγή αγαθών

Το 2019, πρέπει να γίνεται ξεχωριστή λογιστική από οργανισμούς που συνδυάζουν φόρους ΦΠΑ συναλλαγές με προνομιακή Στο άρθρο, δείξαμε με παραδείγματα πώς να διατηρείτε χωριστή λογιστική ΦΠΑ από το 2019.

Πώς να διεξάγετε χωριστή λογιστική ΦΠΑ με νέο τρόπο :

Θα μιλήσουμε για χωριστή λογιστική ΦΠΑ από το 2019 με παραδείγματα αν υπήρξαν αφορολόγητες συναλλαγές. Οι συστάσεις μας θα είναι χρήσιμες σε εταιρείες που πληρώνουν ΦΠΑ χρησιμοποιώντας το απλοποιημένο φορολογικό σύστημα το 2019, καθώς και σε εκείνες που συνδυάζουν την πληρωμή του UTII με το γενικό καθεστώς. Άλλωστε για τον προσδιορισμό του ποσού του φόρου που μπορεί να αποδοθεί στις δαπάνες, είναι υποχρεωτική η χωριστή λογιστική.

Πού να καταχωρήσετε τη μεθοδολογία για χωριστή λογιστική ΦΠΑ

Κατά τη διάρκεια της επιθεώρησης, οι ελεγκτές θα σας ζητήσουν να τους δείξετε τις λογιστικές πολιτικές. Και σε αυτό, σύμφωνα με την παράγραφο 4 του άρθρου 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, θα πρέπει να καθοριστεί η μεθοδολογία για τη διατήρηση χωριστής λογιστικής για τον ΦΠΑ. Και εάν οι συστάσεις σας για χωριστή λογιστική δεν περιγράφονται, οι επιθεωρητές ενδέχεται να αφαιρέσουν την έκπτωση. Ακόμα κι αν στην πραγματικότητα χρησιμοποιείτε χωριστή λογιστική για τα ποσά του ΦΠΑ.

Σε μια τέτοια κατάσταση, μπορείτε να προσπαθήσετε να υπερασπιστείτε τη θέση σας στη διαιτησία. Άλλωστε, μερικές φορές οι δικαστές εκφράζουν την άποψη ότι μια εταιρεία δεν είναι υποχρεωμένη να τηρεί τους κανόνες για τη διατήρηση χωριστής λογιστικής ΦΠΑ στις λογιστικές της πολιτικές. Δεν αποκλείεται όμως η εφορία να κερδίσει την υπόθεση.

Πώς να διατηρήσετε χωριστή λογιστική για τον ΦΠΑ το 2019: παραδείγματα

Η χωριστή λογιστική του ΦΠΑ σύμφωνα με τις λογιστικές μεθόδους είναι μια μέθοδος με την οποία το μέρος που σχετίζεται με φορολογητέες συναλλαγές διαχωρίζεται από τον φόρο «εισροών». Μπορείτε να βάλετε αυτό το ποσό ως έκπτωση.

Θα πρέπει να συμπεριλάβετε τον υπόλοιπο φόρο στο κόστος των αγορασθέντων αγαθών (έργων, υπηρεσιών) ή να τα χρεώσετε στα έξοδα. Για να γίνει αυτό, πρέπει να διανείμετε όχι μόνο το ποσό του φόρου, αλλά και αγαθά, έσοδα και έξοδα. Συνήθως, για να οργανωθεί χωριστή λογιστική για τον ΦΠΑ, ανοίγουν διαφορετικοί υπολογαριασμοί για τους λογαριασμούς 19, 41, 90, 91 κ.λπ. Σε αυτήν την περίπτωση, συνιστάται να διαχωρίζετε τη λογιστική μεταξύ των τύπων δραστηριοτήτων στο μέγιστο. Εξάλλου, όσο λιγότερες μέθοδοι υπολογισμού υπάρχουν, τόσο λιγότερες είναι οι πιθανότητες να βρεθούν σφάλματα στους επιθεωρητές.

Παράδειγμα 1:Πώς να διεκδικήσετε έκπτωση ΦΠΑ όταν συνδυάζετε λειτουργίες

Η εταιρεία πουλάει προϊόντα χονδρικής και λιανικής. Για το χονδρικό εμπόριο πληρώνει φόρους σύμφωνα με το κανονικό σύστημα και για το λιανικό εφαρμόζει το UTII.

Η ιδανική επιλογή είναι όταν είναι αμέσως σαφές για ποια δραστηριότητα αγοράστηκαν τα προϊόντα. Στη συνέχεια, ο φόρος προστιθέμενης αξίας σε αγαθά που προορίζονται για χονδρική πώληση μπορεί να αφαιρεθεί αμέσως. Και για προϊόντα λιανικής, λάβετέ τα υπόψη στο κόστος τους.

Δυστυχώς και σε αυτή την περίπτωση θα υπάρξουν ποσά φόρου που δεν μπορούν να διανεμηθούν με αυτόν τον τρόπο. Αυτό ισχύει συνήθως για τα γενικά επιχειρηματικά και γενικά έξοδα παραγωγής, τα οποία λαμβάνονται υπόψη στους λογαριασμούς 26, 25, 44. Και δεν είναι πάντα δυνατό να διανεμηθούν τα ίδια τα αγαθά.

Για παράδειγμα, κατά τη στιγμή της αγοράς, ο λογιστής μπορεί να μην γνωρίζει αν θα πωληθούν χονδρικά ή λιανικά. Επομένως, στον λογαριασμό 19 (καθώς και στους 41, 90 κ.λπ.) μπορείτε να ανοίξετε τους ακόλουθους δευτερεύοντες λογαριασμούς:

- 1 «ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που αγοράζονται για χονδρικό εμπόριο».

- 2 «ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που αγοράζονται για λιανικό εμπόριο».

- 3 «ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για χονδρικό και λιανικό εμπόριο».

Στον τελευταίο υπολογαριασμό, θα λάβετε υπόψη τον ΦΠΑ για τα γενικά επιχειρηματικά έξοδα και τα πάγια στοιχεία ενεργητικού που χρησιμοποιούνται σε πράξεις που φορολογούνται και απαλλάσσονται. Επίσης, αυτός ο υπολογαριασμός σάς επιτρέπει να λαμβάνετε υπόψη αγαθά (εργασία, υπηρεσίες) όταν ο σκοπός τους είναι άγνωστος.

Τιμολόγια - τιμολόγια αγαθών, έργων ή υπηρεσιών που λογιστικοποιούνται στον υπολογαριασμό 1, καταχωρούνται αμέσως στο βιβλίο αγορών (εφόσον πληρούνται όλες οι προϋποθέσεις για έκπτωση). Τα τιμολόγια που σχετίζονται με τον υπολογαριασμό 2 δεν χρειάζεται να καταχωρηθούν.

Διαδικασία λογιστικής καταβολής ΦΠΑ σε γενικές επιχειρηματικές δαπάνες

Εάν δεν μπορείτε να καταλογίσετε με ακρίβεια τα έξοδα σε φορολογητέες ή προνομιακές συναλλαγές, η κατανομή του ΦΠΑ για χωριστή λογιστική θα είναι ειδική. Κατά τη διάρκεια του τριμήνου, συσσωρεύστε τον φόρο «εισροών» σε αυτά τα έξοδα στον υπολογαριασμό 3 στον λογαριασμό 19. Την τελευταία ημέρα του τριμήνου, προσδιορίστε πρώτα το μερίδιο των εσόδων από την πώληση φορολογητέων αγαθών (έργα, υπηρεσίες):

Λάβετε υπόψη ότι τα έσοδα από φορολογητέες συναλλαγές πρέπει να λαμβάνονται χωρίς φόρο προστιθέμενης αξίας, ώστε να είναι συγκρίσιμα με τον ίδιο δείκτη για τις προνομιακές συναλλαγές.

Για να υπολογίσετε την αναλογία για την κατανομή του φόρου εισροών, πρέπει να προσδιορίσετε το μερίδιο των συναλλαγών που δεν υπόκεινται σε ΦΠΑ στο συνολικό όγκο των συναλλαγών του οργανισμού. Στην περίπτωση αυτή, η αναλογία πρέπει να υπολογίζεται με βάση συγκρίσιμους δείκτες.

Σημειώνουμε επίσης ότι στον υπολογισμό δεν χρειάζεται να ληφθούν υπόψη έσοδα που δεν είναι έσοδα. Για παράδειγμα, τόκοι τραπεζικών καταθέσεων και λογαριασμών, μερίσματα μετοχών (επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 3 Αυγούστου 2010 Αρ. 03-07-11/339, ημερομηνία 17 Μαρτίου 2010 Αρ. 03-07-11/ 64).

Τώρα μπορείτε να διανείμετε τον φόρο «εισροών». Αρχικά, υπολογίστε το ποσό που μπορείτε να αφαιρέσετε:

Επιπλέον, αυτός ο δείκτης θα πρέπει να υπολογίζεται χωριστά για όλα τα τιμολόγια που αφορούν γενικά επιχειρηματικά έξοδα. Στη συνέχεια, μπορείτε να καταχωρίσετε αυτά τα τιμολόγια στο βιβλίο αγορών.

Στο επόμενο στάδιο, θα υπολογίσουμε τον φόρο που πρέπει να αποδοθεί στα έξοδα:

Ο υπολογισμός όλων αυτών των δεικτών, δηλαδή ένα δείγμα χωριστής λογιστικής για τον ΦΠΑ, θα πρέπει να αντικατοπτρίζεται στο λογιστικό πιστοποιητικό. Ας δείξουμε τη διαδικασία για τη λογιστική του ΦΠΑ χρησιμοποιώντας ένα παράδειγμα.

Παράδειγμα 2:Πώς να διατηρήσετε χωριστή λογιστική για τον ΦΠΑ από το 2019

Η Trader LLC δραστηριοποιείται στο λιανικό εμπόριο. Επιπλέον, η εταιρεία μερικές φορές πουλά προϊόντα σε χονδρεμπόρους. Για το λιανικό εμπόριο, η LLC πληρώνει το UTII, αλλά για το χονδρικό εμπόριο εφαρμόζει το γενικό φορολογικό καθεστώς.

Στο τέλος του 2ου τριμήνου, τα έσοδα από την πώληση αγαθών στη λιανική ανήλθαν σε 12.000.000 ρούβλια, χονδρική - 3.540.000 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 540.000 ρούβλια).

Η εταιρεία πληρώνει μηνιαίο ενοίκιο και υπηρεσίες κοινής ωφέλειας 177.000 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 27.000 ρούβλια.

Στις 30 Ιουνίου, ο λογιστής υπολόγισε το μερίδιο των εσόδων από την πώληση αγαθών που υπόκεινται σε φόρο προστιθέμενης αξίας: 3.000.000 RUB. : (12.000.000 RUB + 3.000.000 RUB) 100% = 20%.

Το ποσό του φόρου επί των ενοικίων και των λογαριασμών κοινής ωφέλειας που μπορεί να αφαιρεθεί μηνιαίως είναι ίσο με: 27.000 ρούβλια. 20% = 5400 τρίψτε.

Το ποσό του φόρου που μπορεί να αποδοθεί στα έξοδα ήταν: 27.000 RUB. – 5400 τρίψτε. = 21.600 τρίψιμο.

Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ στα πάγια περιουσιακά στοιχεία

Ιδιαίτερη προσοχή πρέπει να δοθεί στον τρόπο χωριστής λογιστικής ΦΠΑ στα πάγια στοιχεία ενεργητικού. Το ποσό της απόσβεσης και το ποσό του φόρου ακίνητης περιουσίας εξαρτώνται από αυτό.

Γενικά, εδώ μπορείτε να κάνετε το ίδιο όπως και με τα γενικά επαγγελματικά έξοδα. Τότε το αρχικό κόστος θα ισούται με την τιμή αγοράς χωρίς φόρο προστιθέμενης αξίας.

Με βάση τα αποτελέσματα του τριμήνου, θα προσδιορίσετε με υπολογισμό για ένα συγκεκριμένο πάγιο το ποσό του φόρου που μπορεί να αφαιρεθεί. Στη συνέχεια, θα προσαρμόσετε το αρχικό κόστος αυξάνοντάς το κατά το υπόλοιπο ποσό φόρου. Τυπικά, αυτό θα μοιάζει με τη διόρθωση ενός λογιστικού σφάλματος.

Πώς να διεξάγετε χωριστή λογιστική ΦΠΑ με νέο τρόπο

Εάν τα έξοδα για μη φορολογητέες συναλλαγές δεν υπερβαίνουν το 5 τοις εκατό, η εταιρεία έχει το δικαίωμα να εκπέσει πλήρως τον ΦΠΑ για αγορές που προορίζονται τόσο για φορολογητέες όσο και για μη φορολογητέες συναλλαγές για το τρίμηνο.

Επιπλέον, εάν η εταιρεία αγόρασε ένα πάγιο τον πρώτο μήνα του τριμήνου, τότε το ποσό απόσβεσης τον δεύτερο μήνα θα υποεκτιμηθεί. Αυτό σημαίνει ότι το ποσό του φόρου εισοδήματος θα υπερεκτιμηθεί. Αυτό δίνει το δικαίωμα στις εταιρείες που μεταφέρουν μηνιαίες προκαταβολές να μην υποβάλλουν ενημερωμένες δηλώσεις, αλλά να λαμβάνουν υπόψη το λάθος στην τρέχουσα περίοδο.

Όσο για τον φόρο ακίνητης περιουσίας, θα υπολογίσεις σωστά το ποσό του. Διότι στο τέλος του τριμήνου, θα γνωρίζετε ήδη το «σωστό» αρχικό κόστος του παγίου. Να σας υπενθυμίσουμε ότι είναι σημαντικό να προδιαγράφεται όλη αυτή η διαδικασία για την κατανομή του ΦΠΑ στη λογιστική πολιτική της εταιρείας.

Ξεχωριστή λογιστική του ΦΠΑ στα ακίνητα

Για τα ακίνητα προβλέπεται ειδική μεθοδολογία τήρησης χωριστού λογιστικού ΦΠΑ. Στην περίπτωση αυτή, η εταιρεία μπορεί να εκπέσει άμεσα τον φόρο «εισροών», παρά το γεγονός ότι το ακίνητο θα χρησιμοποιηθεί σε μη φορολογητέες δραστηριότητες. Είναι αλήθεια ότι ο φόρος θα πρέπει να αποκατασταθεί αργότερα.

Εάν η εταιρεία θα χρησιμοποιήσει το κτίριο σε μη φορολογητέες λειτουργίες μόνο μετά από μεγάλο χρονικό διάστημα (για παράδειγμα, 16 χρόνια), τότε ισχύει αυτός ο κανόνας. Δεν χρειάζεται να αποκατασταθεί ο φόρος «εισροών» όταν το αντικείμενο είναι πλήρως αποσβεσμένο ή έχουν περάσει τουλάχιστον 15 χρόνια από τη στιγμή που τέθηκε σε λειτουργία για αυτόν τον οργανισμό.

Θα εμφανίσουμε ξεχωριστή λογιστική του ΦΠΑ «εισροών» στα πάγια στοιχεία που χρησιμοποιούνται σε φορολογητέες και προνομιακές δραστηριότητες.

Παράδειγμα 3:Ξεχωριστή λογιστική ΦΠΑ από το 2019

Η Concern LLC δραστηριοποιείται σε δραστηριότητες που υπόκεινται σε ΦΠΑ, καθώς και σε προνομιακές συναλλαγές. Τον Απρίλιο, η εταιρεία αγόρασε έναν υπολογιστή για λογιστικές ανάγκες με κόστος 47.554 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 7.254 ρούβλια. Ο υπολογιστής έχει ωφέλιμη ζωή τριών ετών (36 μήνες).

Τον Απρίλιο, ο λογιστής έκανε τις ακόλουθες εγγραφές:

ΧΡΕΩΣΗ 08 ΠΙΣΤΩΣΗ 60

- 40.300 τρίψτε. - ο υπολογιστής έχει κεφαλαιοποιηθεί.

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες και μη συναλλαγές» ΠΙΣΤΩΣΗ 60

- 7254 τρίψτε. - λαμβάνεται υπόψη ο φόρος στον αγορασμένο υπολογιστή.

ΧΡΕΩΣΗ 01 ΠΙΣΤΩΣΗ 08

- 40.300 τρίψτε. - ο υπολογιστής περιλαμβάνεται στα πάγια στοιχεία.

Τον Μάιο, ο λογιστής έκανε την ακόλουθη εγγραφή:

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 1119 τρίψτε. - συσσωρευμένες αποσβέσεις (40.300 RUB: 36 μήνες).

Στις 30 Ιουνίου, ο λογιστής υπολόγισε το μερίδιο των εσόδων από συναλλαγές που υπόκεινται σε φόρο προστιθέμενης αξίας. Ήταν 70 τοις εκατό. Στη λογιστική έγιναν οι ακόλουθες εγγραφές:

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες συναλλαγές» υπολογαριασμός CREDIT 19«

- 5078 τρίψτε. (7.254 RUB ? 70%) - το ποσό του φόρου υπολογιστών που πρέπει να αφαιρεθεί έχει καθοριστεί.

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για μη φορολογούμενες συναλλαγές» υπολογαριασμός CREDIT 19« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες και μη συναλλαγές»

- 2176 τρίψτε. (7254 – 5078) - έχει υπολογιστεί το ποσό του φόρου στον υπολογιστή, το οποίο πρέπει να συμπεριληφθεί στο κόστος του.

ΧΡΕΩΣΤΙΚΟ 68 υπολογαριασμός« Υπολογισμοί ΦΠΑ» CREDIT 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες συναλλαγές»

- 5078 τρίψτε. - μέρος του φόρου στον υπολογιστή έγινε δεκτό για έκπτωση.

ΧΡΕΩΣΤΙΚΟ 01 ΠΙΣΤΩΣΗ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για μη φορολογούμενες συναλλαγές»

- 2176 τρίψτε. - μέρος του φόρου περιλαμβάνεται στο αρχικό κόστος.

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 60 τρίψτε. (2.176 RUB: 36 μήνες) - πρόσθετες αποσβέσεις για τον Μάιο.

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 1180 τρίψτε. ((40.300 τρίψιμο + 2.176 τρίψιμο.) : 36 μήνες) - απόσβεση για τον Ιούνιο.

Η διαδικασία λογιστικής καταβολής ΦΠΑ σε αγαθά παρουσία συναλλαγών χωρίς ΦΠΑ

Ας περάσουμε σε αγαθά που αγοράζονται ταυτόχρονα για φορολογητέες και προνομιακές (τεκμαρτές) συναλλαγές. Ας πούμε ότι κατά τη στιγμή της αγοράς ο σκοπός τους δεν είναι ακριβώς γνωστός. Οι υπεύθυνοι συνιστούν να βασίζονται τα προϊόντα στη χρήση για την οποία προορίζονται.

Όταν δεν χρειάζεται να διατηρείτε ξεχωριστά αρχεία ΦΠΑ: ο κανόνας του «πέντε τοις εκατό».

Η εταιρεία έχει το δικαίωμα να εκπέσει πλήρως τον ΦΠΑ για αγορές που προορίζονται τόσο για φορολογητέες όσο και για αφορολόγητες συναλλαγές για το τρίμηνο, εάν τα έξοδα για μη φορολογητέες συναλλαγές δεν υπερβαίνουν το 5 τοις εκατό. Ο παρών κανονισμός τέθηκε σε ισχύ την 1η Ιανουαρίου 2018.

Εάν τα έξοδα για μη φορολογητέες συναλλαγές υπερβαίνουν το 5 τοις εκατό, τότε ο ΦΠΑ στις μικτές αγορές μπορεί να αφαιρεθεί μόνο εν μέρει - κατ' αναλογία με το μερίδιο των εσόδων από φορολογητέες συναλλαγές στα συνολικά έσοδα για το τρίμηνο. Δεν υπήρξαν αλλαγές εδώ.

Ο ΦΠΑ για αγορές για μη φορολογητέες συναλλαγές πρέπει να περιλαμβάνεται στο κόστος των αγορασθέντων αγαθών, έργων και υπηρεσιών (ρήτρα 4 του άρθρου 170 του Φορολογικού Κώδικα). Τα ποσά αυτά δεν μπορούν να διεκδικηθούν προς έκπτωση ανεξάρτητα από το μερίδιο των δαπανών για μη φορολογητέες συναλλαγές.

Κατά τον υπολογισμό των δαπανών για μη φορολογητέες συναλλαγές, οι φορολογικές αρχές απαιτούν να λαμβάνονται υπόψη όχι μόνο οι άμεσες αλλά και οι έμμεσες δαπάνες.

Ένα διάγραμμα θα σας βοηθήσει να κατανοήσετε τη νέα ξεχωριστή λογιστική διαδικασία.

Ακόμη και αν μια εταιρεία εμπίπτει στον κανόνα του «πέντε τοις εκατό», πρέπει να διενεργείται χωριστή φορολογική λογιστική για τον ΦΠΑ παρουσία μη φορολογητέων συναλλαγών σε σχέση με το κόστος και τα έσοδα. Διαφορετικά, δεν θα μπορείτε να υπολογίσετε το μερίδιο των δαπανών και ως εκ τούτου να επιβεβαιώσετε το δικαίωμα πλήρους έκπτωσης του φόρου.

Επομένως, υπάρχει μόνο ένας τρόπος για να ξεφύγετε εντελώς από τη χωριστή λογιστική - να αρνηθείτε το όφελος. Αλλά αυτό μπορεί να γίνει μόνο σε σχέση με συναλλαγές που προβλέπονται στην παράγραφο 3 του άρθρου 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Το 2019, πρέπει να γίνεται ξεχωριστή λογιστική από οργανισμούς που συνδυάζουν φόρους ΦΠΑ συναλλαγές με προνομιακή Στο άρθρο, δείξαμε με παραδείγματα πώς να διατηρείτε χωριστή λογιστική ΦΠΑ από το 2019.

Πώς να διεξάγετε χωριστή λογιστική ΦΠΑ με νέο τρόπο :

Θα μιλήσουμε για χωριστή λογιστική ΦΠΑ από το 2019 με παραδείγματα αν υπήρξαν αφορολόγητες συναλλαγές. Οι συστάσεις μας θα είναι χρήσιμες σε εταιρείες που πληρώνουν ΦΠΑ χρησιμοποιώντας το απλοποιημένο φορολογικό σύστημα το 2019, καθώς και σε εκείνες που συνδυάζουν την πληρωμή του UTII με το γενικό καθεστώς. Άλλωστε για τον προσδιορισμό του ποσού του φόρου που μπορεί να αποδοθεί στις δαπάνες, είναι υποχρεωτική η χωριστή λογιστική.

Πού να καταχωρήσετε τη μεθοδολογία για χωριστή λογιστική ΦΠΑ

Κατά τη διάρκεια της επιθεώρησης, οι ελεγκτές θα σας ζητήσουν να τους δείξετε τις λογιστικές πολιτικές. Και σε αυτό, σύμφωνα με την παράγραφο 4 του άρθρου 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, θα πρέπει να καθοριστεί η μεθοδολογία για τη διατήρηση χωριστής λογιστικής για τον ΦΠΑ. Και εάν οι συστάσεις σας για χωριστή λογιστική δεν περιγράφονται, οι επιθεωρητές ενδέχεται να αφαιρέσουν την έκπτωση. Ακόμα κι αν στην πραγματικότητα χρησιμοποιείτε χωριστή λογιστική για τα ποσά του ΦΠΑ.

Σε μια τέτοια κατάσταση, μπορείτε να προσπαθήσετε να υπερασπιστείτε τη θέση σας στη διαιτησία. Άλλωστε, μερικές φορές οι δικαστές εκφράζουν την άποψη ότι μια εταιρεία δεν είναι υποχρεωμένη να τηρεί τους κανόνες για τη διατήρηση χωριστής λογιστικής ΦΠΑ στις λογιστικές της πολιτικές. Δεν αποκλείεται όμως η εφορία να κερδίσει την υπόθεση.

Πώς να διατηρήσετε χωριστή λογιστική για τον ΦΠΑ το 2019: παραδείγματα

Η χωριστή λογιστική του ΦΠΑ σύμφωνα με τις λογιστικές μεθόδους είναι μια μέθοδος με την οποία το μέρος που σχετίζεται με φορολογητέες συναλλαγές διαχωρίζεται από τον φόρο «εισροών». Μπορείτε να βάλετε αυτό το ποσό ως έκπτωση.

Θα πρέπει να συμπεριλάβετε τον υπόλοιπο φόρο στο κόστος των αγορασθέντων αγαθών (έργων, υπηρεσιών) ή να τα χρεώσετε στα έξοδα. Για να γίνει αυτό, πρέπει να διανείμετε όχι μόνο το ποσό του φόρου, αλλά και αγαθά, έσοδα και έξοδα. Συνήθως, για να οργανωθεί χωριστή λογιστική για τον ΦΠΑ, ανοίγουν διαφορετικοί υπολογαριασμοί για τους λογαριασμούς 19, 41, 90, 91 κ.λπ. Σε αυτήν την περίπτωση, συνιστάται να διαχωρίζετε τη λογιστική μεταξύ των τύπων δραστηριοτήτων στο μέγιστο. Εξάλλου, όσο λιγότερες μέθοδοι υπολογισμού υπάρχουν, τόσο λιγότερες είναι οι πιθανότητες να βρεθούν σφάλματα στους επιθεωρητές.

Παράδειγμα 1:Πώς να διεκδικήσετε έκπτωση ΦΠΑ όταν συνδυάζετε λειτουργίες

Η εταιρεία πουλάει προϊόντα χονδρικής και λιανικής. Για το χονδρικό εμπόριο πληρώνει φόρους σύμφωνα με το κανονικό σύστημα και για το λιανικό εφαρμόζει το UTII.

Η ιδανική επιλογή είναι όταν είναι αμέσως σαφές για ποια δραστηριότητα αγοράστηκαν τα προϊόντα. Στη συνέχεια, ο φόρος προστιθέμενης αξίας σε αγαθά που προορίζονται για χονδρική πώληση μπορεί να αφαιρεθεί αμέσως. Και για προϊόντα λιανικής, λάβετέ τα υπόψη στο κόστος τους.

Δυστυχώς και σε αυτή την περίπτωση θα υπάρξουν ποσά φόρου που δεν μπορούν να διανεμηθούν με αυτόν τον τρόπο. Αυτό ισχύει συνήθως για τα γενικά επιχειρηματικά και γενικά έξοδα παραγωγής, τα οποία λαμβάνονται υπόψη στους λογαριασμούς 26, 25, 44. Και δεν είναι πάντα δυνατό να διανεμηθούν τα ίδια τα αγαθά.

Για παράδειγμα, κατά τη στιγμή της αγοράς, ο λογιστής μπορεί να μην γνωρίζει αν θα πωληθούν χονδρικά ή λιανικά. Επομένως, στον λογαριασμό 19 (καθώς και στους 41, 90 κ.λπ.) μπορείτε να ανοίξετε τους ακόλουθους δευτερεύοντες λογαριασμούς:

- 1 «ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που αγοράζονται για χονδρικό εμπόριο».

- 2 «ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που αγοράζονται για λιανικό εμπόριο».

- 3 «ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για χονδρικό και λιανικό εμπόριο».

Στον τελευταίο υπολογαριασμό, θα λάβετε υπόψη τον ΦΠΑ για τα γενικά επιχειρηματικά έξοδα και τα πάγια στοιχεία ενεργητικού που χρησιμοποιούνται σε πράξεις που φορολογούνται και απαλλάσσονται. Επίσης, αυτός ο υπολογαριασμός σάς επιτρέπει να λαμβάνετε υπόψη αγαθά (εργασία, υπηρεσίες) όταν ο σκοπός τους είναι άγνωστος.

Τιμολόγια - τιμολόγια αγαθών, έργων ή υπηρεσιών που λογιστικοποιούνται στον υπολογαριασμό 1, καταχωρούνται αμέσως στο βιβλίο αγορών (εφόσον πληρούνται όλες οι προϋποθέσεις για έκπτωση). Τα τιμολόγια που σχετίζονται με τον υπολογαριασμό 2 δεν χρειάζεται να καταχωρηθούν.

Διαδικασία λογιστικής καταβολής ΦΠΑ σε γενικές επιχειρηματικές δαπάνες

Εάν δεν μπορείτε να καταλογίσετε με ακρίβεια τα έξοδα σε φορολογητέες ή προνομιακές συναλλαγές, η κατανομή του ΦΠΑ για χωριστή λογιστική θα είναι ειδική. Κατά τη διάρκεια του τριμήνου, συσσωρεύστε τον φόρο «εισροών» σε αυτά τα έξοδα στον υπολογαριασμό 3 στον λογαριασμό 19. Την τελευταία ημέρα του τριμήνου, προσδιορίστε πρώτα το μερίδιο των εσόδων από την πώληση φορολογητέων αγαθών (έργα, υπηρεσίες):

Λάβετε υπόψη ότι τα έσοδα από φορολογητέες συναλλαγές πρέπει να λαμβάνονται χωρίς φόρο προστιθέμενης αξίας, ώστε να είναι συγκρίσιμα με τον ίδιο δείκτη για τις προνομιακές συναλλαγές.

Για να υπολογίσετε την αναλογία για την κατανομή του φόρου εισροών, πρέπει να προσδιορίσετε το μερίδιο των συναλλαγών που δεν υπόκεινται σε ΦΠΑ στο συνολικό όγκο των συναλλαγών του οργανισμού. Στην περίπτωση αυτή, η αναλογία πρέπει να υπολογίζεται με βάση συγκρίσιμους δείκτες.

Σημειώνουμε επίσης ότι στον υπολογισμό δεν χρειάζεται να ληφθούν υπόψη έσοδα που δεν είναι έσοδα. Για παράδειγμα, τόκοι τραπεζικών καταθέσεων και λογαριασμών, μερίσματα μετοχών (επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 3 Αυγούστου 2010 Αρ. 03-07-11/339, ημερομηνία 17 Μαρτίου 2010 Αρ. 03-07-11/ 64).

Τώρα μπορείτε να διανείμετε τον φόρο «εισροών». Αρχικά, υπολογίστε το ποσό που μπορείτε να αφαιρέσετε:

Επιπλέον, αυτός ο δείκτης θα πρέπει να υπολογίζεται χωριστά για όλα τα τιμολόγια που αφορούν γενικά επιχειρηματικά έξοδα. Στη συνέχεια, μπορείτε να καταχωρίσετε αυτά τα τιμολόγια στο βιβλίο αγορών.

Στο επόμενο στάδιο, θα υπολογίσουμε τον φόρο που πρέπει να αποδοθεί στα έξοδα:

Ο υπολογισμός όλων αυτών των δεικτών, δηλαδή ένα δείγμα χωριστής λογιστικής για τον ΦΠΑ, θα πρέπει να αντικατοπτρίζεται στο λογιστικό πιστοποιητικό. Ας δείξουμε τη διαδικασία για τη λογιστική του ΦΠΑ χρησιμοποιώντας ένα παράδειγμα.

Παράδειγμα 2:Πώς να διατηρήσετε χωριστή λογιστική για τον ΦΠΑ από το 2019

Η Trader LLC δραστηριοποιείται στο λιανικό εμπόριο. Επιπλέον, η εταιρεία μερικές φορές πουλά προϊόντα σε χονδρεμπόρους. Για το λιανικό εμπόριο, η LLC πληρώνει το UTII, αλλά για το χονδρικό εμπόριο εφαρμόζει το γενικό φορολογικό καθεστώς.

Στο τέλος του 2ου τριμήνου, τα έσοδα από την πώληση αγαθών στη λιανική ανήλθαν σε 12.000.000 ρούβλια, χονδρική - 3.540.000 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 540.000 ρούβλια).

Η εταιρεία πληρώνει μηνιαίο ενοίκιο και υπηρεσίες κοινής ωφέλειας 177.000 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 27.000 ρούβλια.

Στις 30 Ιουνίου, ο λογιστής υπολόγισε το μερίδιο των εσόδων από την πώληση αγαθών που υπόκεινται σε φόρο προστιθέμενης αξίας: 3.000.000 RUB. : (12.000.000 RUB + 3.000.000 RUB) 100% = 20%.

Το ποσό του φόρου επί των ενοικίων και των λογαριασμών κοινής ωφέλειας που μπορεί να αφαιρεθεί μηνιαίως είναι ίσο με: 27.000 ρούβλια. 20% = 5400 τρίψτε.

Το ποσό του φόρου που μπορεί να αποδοθεί στα έξοδα ήταν: 27.000 RUB. – 5400 τρίψτε. = 21.600 τρίψιμο.

Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ στα πάγια περιουσιακά στοιχεία

Ιδιαίτερη προσοχή πρέπει να δοθεί στον τρόπο χωριστής λογιστικής ΦΠΑ στα πάγια στοιχεία ενεργητικού. Το ποσό της απόσβεσης και το ποσό του φόρου ακίνητης περιουσίας εξαρτώνται από αυτό.

Γενικά, εδώ μπορείτε να κάνετε το ίδιο όπως και με τα γενικά επαγγελματικά έξοδα. Τότε το αρχικό κόστος θα ισούται με την τιμή αγοράς χωρίς φόρο προστιθέμενης αξίας.

Με βάση τα αποτελέσματα του τριμήνου, θα προσδιορίσετε με υπολογισμό για ένα συγκεκριμένο πάγιο το ποσό του φόρου που μπορεί να αφαιρεθεί. Στη συνέχεια, θα προσαρμόσετε το αρχικό κόστος αυξάνοντάς το κατά το υπόλοιπο ποσό φόρου. Τυπικά, αυτό θα μοιάζει με τη διόρθωση ενός λογιστικού σφάλματος.

Πώς να διεξάγετε χωριστή λογιστική ΦΠΑ με νέο τρόπο

Εάν τα έξοδα για μη φορολογητέες συναλλαγές δεν υπερβαίνουν το 5 τοις εκατό, η εταιρεία έχει το δικαίωμα να εκπέσει πλήρως τον ΦΠΑ για αγορές που προορίζονται τόσο για φορολογητέες όσο και για μη φορολογητέες συναλλαγές για το τρίμηνο.

Επιπλέον, εάν η εταιρεία αγόρασε ένα πάγιο τον πρώτο μήνα του τριμήνου, τότε το ποσό απόσβεσης τον δεύτερο μήνα θα υποεκτιμηθεί. Αυτό σημαίνει ότι το ποσό του φόρου εισοδήματος θα υπερεκτιμηθεί. Αυτό δίνει το δικαίωμα στις εταιρείες που μεταφέρουν μηνιαίες προκαταβολές να μην υποβάλλουν ενημερωμένες δηλώσεις, αλλά να λαμβάνουν υπόψη το λάθος στην τρέχουσα περίοδο.

Όσο για τον φόρο ακίνητης περιουσίας, θα υπολογίσεις σωστά το ποσό του. Διότι στο τέλος του τριμήνου, θα γνωρίζετε ήδη το «σωστό» αρχικό κόστος του παγίου. Να σας υπενθυμίσουμε ότι είναι σημαντικό να προδιαγράφεται όλη αυτή η διαδικασία για την κατανομή του ΦΠΑ στη λογιστική πολιτική της εταιρείας.

Ξεχωριστή λογιστική του ΦΠΑ στα ακίνητα

Για τα ακίνητα προβλέπεται ειδική μεθοδολογία τήρησης χωριστού λογιστικού ΦΠΑ. Στην περίπτωση αυτή, η εταιρεία μπορεί να εκπέσει άμεσα τον φόρο «εισροών», παρά το γεγονός ότι το ακίνητο θα χρησιμοποιηθεί σε μη φορολογητέες δραστηριότητες. Είναι αλήθεια ότι ο φόρος θα πρέπει να αποκατασταθεί αργότερα.

Εάν η εταιρεία θα χρησιμοποιήσει το κτίριο σε μη φορολογητέες λειτουργίες μόνο μετά από μεγάλο χρονικό διάστημα (για παράδειγμα, 16 χρόνια), τότε ισχύει αυτός ο κανόνας. Δεν χρειάζεται να αποκατασταθεί ο φόρος «εισροών» όταν το αντικείμενο είναι πλήρως αποσβεσμένο ή έχουν περάσει τουλάχιστον 15 χρόνια από τη στιγμή που τέθηκε σε λειτουργία για αυτόν τον οργανισμό.

Θα εμφανίσουμε ξεχωριστή λογιστική του ΦΠΑ «εισροών» στα πάγια στοιχεία που χρησιμοποιούνται σε φορολογητέες και προνομιακές δραστηριότητες.

Παράδειγμα 3:Ξεχωριστή λογιστική ΦΠΑ από το 2019

Η Concern LLC δραστηριοποιείται σε δραστηριότητες που υπόκεινται σε ΦΠΑ, καθώς και σε προνομιακές συναλλαγές. Τον Απρίλιο, η εταιρεία αγόρασε έναν υπολογιστή για λογιστικές ανάγκες με κόστος 47.554 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 7.254 ρούβλια. Ο υπολογιστής έχει ωφέλιμη ζωή τριών ετών (36 μήνες).

Τον Απρίλιο, ο λογιστής έκανε τις ακόλουθες εγγραφές:

ΧΡΕΩΣΗ 08 ΠΙΣΤΩΣΗ 60

- 40.300 τρίψτε. - ο υπολογιστής έχει κεφαλαιοποιηθεί.

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες και μη συναλλαγές» ΠΙΣΤΩΣΗ 60

- 7254 τρίψτε. - λαμβάνεται υπόψη ο φόρος στον αγορασμένο υπολογιστή.

ΧΡΕΩΣΗ 01 ΠΙΣΤΩΣΗ 08

- 40.300 τρίψτε. - ο υπολογιστής περιλαμβάνεται στα πάγια στοιχεία.

Τον Μάιο, ο λογιστής έκανε την ακόλουθη εγγραφή:

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 1119 τρίψτε. - συσσωρευμένες αποσβέσεις (40.300 RUB: 36 μήνες).

Στις 30 Ιουνίου, ο λογιστής υπολόγισε το μερίδιο των εσόδων από συναλλαγές που υπόκεινται σε φόρο προστιθέμενης αξίας. Ήταν 70 τοις εκατό. Στη λογιστική έγιναν οι ακόλουθες εγγραφές:

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες συναλλαγές» υπολογαριασμός CREDIT 19«

- 5078 τρίψτε. (7.254 RUB ? 70%) - το ποσό του φόρου υπολογιστών που πρέπει να αφαιρεθεί έχει καθοριστεί.

ΧΡΕΩΣΤΙΚΟ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για μη φορολογούμενες συναλλαγές» υπολογαριασμός CREDIT 19« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες και μη συναλλαγές»

- 2176 τρίψτε. (7254 – 5078) - έχει υπολογιστεί το ποσό του φόρου στον υπολογιστή, το οποίο πρέπει να συμπεριληφθεί στο κόστος του.

ΧΡΕΩΣΤΙΚΟ 68 υπολογαριασμός« Υπολογισμοί ΦΠΑ» CREDIT 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για φορολογητέες συναλλαγές»

- 5078 τρίψτε. - μέρος του φόρου στον υπολογιστή έγινε δεκτό για έκπτωση.

ΧΡΕΩΣΤΙΚΟ 01 ΠΙΣΤΩΣΗ 19 υπολογαριασμός« ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που αγοράζονται για μη φορολογούμενες συναλλαγές»

- 2176 τρίψτε. - μέρος του φόρου περιλαμβάνεται στο αρχικό κόστος.

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 60 τρίψτε. (2.176 RUB: 36 μήνες) - πρόσθετες αποσβέσεις για τον Μάιο.

ΧΡΕΩΣΗ 26 ΠΙΣΤΩΣΗ 02

- 1180 τρίψτε. ((40.300 τρίψιμο + 2.176 τρίψιμο.) : 36 μήνες) - απόσβεση για τον Ιούνιο.

Η διαδικασία λογιστικής καταβολής ΦΠΑ σε αγαθά παρουσία συναλλαγών χωρίς ΦΠΑ

Ας περάσουμε σε αγαθά που αγοράζονται ταυτόχρονα για φορολογητέες και προνομιακές (τεκμαρτές) συναλλαγές. Ας πούμε ότι κατά τη στιγμή της αγοράς ο σκοπός τους δεν είναι ακριβώς γνωστός. Οι υπεύθυνοι συνιστούν να βασίζονται τα προϊόντα στη χρήση για την οποία προορίζονται.

Όταν δεν χρειάζεται να διατηρείτε ξεχωριστά αρχεία ΦΠΑ: ο κανόνας του «πέντε τοις εκατό».

Η εταιρεία έχει το δικαίωμα να εκπέσει πλήρως τον ΦΠΑ για αγορές που προορίζονται τόσο για φορολογητέες όσο και για αφορολόγητες συναλλαγές για το τρίμηνο, εάν τα έξοδα για μη φορολογητέες συναλλαγές δεν υπερβαίνουν το 5 τοις εκατό. Ο παρών κανονισμός τέθηκε σε ισχύ την 1η Ιανουαρίου 2018.

Εάν τα έξοδα για μη φορολογητέες συναλλαγές υπερβαίνουν το 5 τοις εκατό, τότε ο ΦΠΑ στις μικτές αγορές μπορεί να αφαιρεθεί μόνο εν μέρει - κατ' αναλογία με το μερίδιο των εσόδων από φορολογητέες συναλλαγές στα συνολικά έσοδα για το τρίμηνο. Δεν υπήρξαν αλλαγές εδώ.

Ο ΦΠΑ για αγορές για μη φορολογητέες συναλλαγές πρέπει να περιλαμβάνεται στο κόστος των αγορασθέντων αγαθών, έργων και υπηρεσιών (ρήτρα 4 του άρθρου 170 του Φορολογικού Κώδικα). Τα ποσά αυτά δεν μπορούν να διεκδικηθούν προς έκπτωση ανεξάρτητα από το μερίδιο των δαπανών για μη φορολογητέες συναλλαγές.

Κατά τον υπολογισμό των δαπανών για μη φορολογητέες συναλλαγές, οι φορολογικές αρχές απαιτούν να λαμβάνονται υπόψη όχι μόνο οι άμεσες αλλά και οι έμμεσες δαπάνες.

Ένα διάγραμμα θα σας βοηθήσει να κατανοήσετε τη νέα ξεχωριστή λογιστική διαδικασία.

Ακόμη και αν μια εταιρεία εμπίπτει στον κανόνα του «πέντε τοις εκατό», πρέπει να διενεργείται χωριστή φορολογική λογιστική για τον ΦΠΑ παρουσία μη φορολογητέων συναλλαγών σε σχέση με το κόστος και τα έσοδα. Διαφορετικά, δεν θα μπορείτε να υπολογίσετε το μερίδιο των δαπανών και ως εκ τούτου να επιβεβαιώσετε το δικαίωμα πλήρους έκπτωσης του φόρου.

Επομένως, υπάρχει μόνο ένας τρόπος για να ξεφύγετε εντελώς από τη χωριστή λογιστική - να αρνηθείτε το όφελος. Αλλά αυτό μπορεί να γίνει μόνο σε σχέση με συναλλαγές που προβλέπονται στην παράγραφο 3 του άρθρου 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Εάν τα αγορασμένα αγαθά (έργα, υπηρεσίες) χρησιμοποιούνται μόνο σε δραστηριότητες που υπόκεινται σε ΦΠΑ, τότε λαμβάνεται ολόκληρο το ποσό του φόρου εισροών ως έκπτωση. Εάν αγαθά (εργασία, υπηρεσίες) χρησιμοποιούνται σε δραστηριότητες που δεν υπόκεινται σε ΦΠΑ, τότε ο ΦΠΑ εισροών λαμβάνεται υπόψη στο κόστος των αγορασθέντων αγαθών (εργασίας, υπηρεσιών), δηλαδή αυξάνει τα «κερδοφόρα» έξοδα (άρθρο 149, παράγραφος 2 του Άρθρο 170, άρθρο 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Αλλά εάν αγορασμένα αγαθά (εργασία, υπηρεσίες) χρησιμοποιούνται ταυτόχρονα κατά τη διάρκεια ενός τριμήνου σε φορολογούμενες και μη φορολογούμενες συναλλαγές (μιλάμε για γενικά επιχειρηματικά έξοδα), τότε είναι απαραίτητο να τηρούνται χωριστά αρχεία ΦΠΑ εισροών (ρήτρα 4 του άρθρο 149, παράγραφος 4 Άρθρο 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτή η λογιστική ΦΠΑ σάς επιτρέπει να προσδιορίσετε ποιο μέρος του φόρου εισροών μπορεί να αφαιρεθεί και ποιο μέρος μπορεί να ληφθεί υπόψη στο κόστος των αγορασθέντων αγαθών (εργασίας, υπηρεσιών) ή στα έξοδα (ρήτρα 4 του άρθρου 170 του Φορολογικού Κώδικα Η ρωσική ομοσπονδία).

Η διαδικασία για τη διατήρηση χωριστής λογιστικής πρέπει να καθορίζεται στη λογιστική πολιτική (Επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 20 Νοεμβρίου 2017 Αρ. 03-07-11/76412).

Η δική μας θα σας βοηθήσει να δημιουργήσετε μια λογιστική πολιτική.

Μεθοδολογία για χωριστή λογιστική ΦΠΑ

Για να κατανοήσετε πόσο ΦΠΑ για ένα τρίμηνο μπορεί να αφαιρεθεί και πόσο μπορεί να διαγραφεί ως έξοδα, χρησιμοποιείται η παρακάτω μεθοδολογία.

ΒΗΜΑ 1. Υπολογίζεται το μερίδιο των εσόδων που υπόκεινται σε ΦΠΑ στα συνολικά έσοδα

ΒΗΜΑ 2. Το ποσό του προς έκπτωση ΦΠΑ προσδιορίζεται απευθείας

ΒΗΜΑ 3. Προσδιορίστε το ποσό του ΦΠΑ που θα συμπεριληφθεί στο κόστος αγαθών (εργασία, υπηρεσίες) ή θα διαγραφεί ως έξοδα

Αν δεν υπήρχαν έσοδα στο τρίμηνο

Εάν δεν υπάρξει πώληση αγαθών (έργων, υπηρεσιών) κατά τη διάρκεια του τριμήνου, ο οργανισμός μπορεί να αναπτύξει ο ίδιος μια ξεχωριστή λογιστική μεθοδολογία ΦΠΑ καταχωρώντας την στη λογιστική του πολιτική (Επιστολή του Υπουργείου Οικονομικών της Ρωσίας της 26ης Σεπτεμβρίου 2014 N 03- 07-11/48281). Αλλά τίθεται το ερώτημα, ποιος δείκτης σε αυτή την περίπτωση πρέπει να ληφθεί ως βάση για τον προσδιορισμό της αναλογίας; Αυτό θα μπορούσε να είναι, για παράδειγμα, το ποσό των δαπανών για διαφορετικούς τύπους δραστηριοτήτων.

Εάν υπάρχουν λίγες συναλλαγές που δεν υπόκεινται σε ΦΠΑ

Η χωριστή λογιστική του ΦΠΑ εισροών δεν μπορεί να διατηρηθεί εάν λειτουργεί ο λεγόμενος "κανόνας 5%" (παράγραφος 7, παράγραφος 4, άρθρο 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εκείνοι. εάν για ένα τρίμηνο οι δαπάνες για μη φορολογητέες συναλλαγές ανέρχονται σε λιγότερο από το 5% των συνολικών δαπανών αυτής της περιόδου. Αλλά σε αυτή την περίπτωση, ο ΦΠΑ εισροών μπορεί να εκπέσει σε αγαθά (έργα, υπηρεσίες) που χρησιμοποιούνται σε συναλλαγές τόσο φορολογητέα όσο και μη υποκείμενα σε ΦΠΑ ταυτόχρονα. Ο ΦΠΑ στο κόστος αγαθών (εργασίας, υπηρεσιών) που χρησιμοποιείται μόνο σε μη φορολογούμενες συναλλαγές δεν μπορεί να εκπέσει.

Εάν δεν τηρείτε ξεχωριστά αρχεία ΦΠΑ

Στη συνέχεια, ο ΦΠΑ εισροών δεν μπορεί ούτε να αφαιρεθεί ούτε να ληφθεί υπόψη στα έξοδα (παράγραφος 6, παράγραφος 4, άρθρο 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Και αν δεν προσδιορίσετε στη λογιστική σας πολιτική τη διαδικασία τήρησης χωριστών λογιστικών ΦΠΑ, αλλά στην πραγματικότητα θα την εφαρμόσετε, τότε, θεωρητικά, δεν θα πρέπει να υπάρχουν αξιώσεις από τις φορολογικές αρχές εναντίον σας, αλλά θα πρέπει να αποδείξετε ότι έχετε ξεχωριστή λογιστική που οδηγείτε.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0