Σε αυτό το άρθρο, το οποίο, μεταξύ άλλων, δημοσιεύτηκε στον δίσκο ITS, μεθοδολόγοι από την εταιρεία "1C" μιλούν για το πώς, στην έκδοση 4.2, γίνεται η διαμόρφωση "Λογιστική" για το "1C: Enterprise 7.7". Εφαρμόστηκε η αντανάκλαση των προκαταβολών στη λογιστική και τη φορολογική λογιστική.

1. Εκχύλισμα

2. Εκδόθηκε τιμολόγιο

Παραλαβή προκαταβολών

1. Εκχύλισμα

Η λήψη προκαταβολής χωρίς μετρητά από τον αγοραστή αντικατοπτρίζεται στη λογιστική χρησιμοποιώντας το τυπικό έγγραφο διαμόρφωσης "Κατάσταση" (μενού "Έγγραφα", στοιχείο "Κατάσταση"). Κατά την δημοσίευση ενός εγγράφου, δημιουργείται μια καταχώριση προς πίστωση του λογαριασμού 62.2 "Διακανονισμοί για προκαταβολές που ελήφθησαν (σε ρούβλια)" και η χρέωση του λογαριασμού 51 "Λογαριασμοί διακανονισμού" για το ποσό της προκαταβολής που ελήφθη.

Κατά τη συμπλήρωση των στοιχείων του εγγράφου, θα πρέπει να δώσετε προσοχή στην επιλογή της αξίας του υποσυνόλου "Συμφωνίες" του λογαριασμού 62.2 "Υπολογισμοί για προκαταβολές που ελήφθησαν (σε ρούβλια)". Η αξία αυτού του subconto αντικατοπτρίζει τη βάση για μελλοντικές πωλήσεις - ένα τιμολόγιο πληρωμής ή μια συμφωνία. Η προκαταβολή μπορεί επίσης να γίνει βάσει της συμφωνίας "Χωρίς συμφωνία (επίσημη, για πληρωμές χωρίς καθορισμό συμφωνίας)." Αυτό σημαίνει ότι κατά την πώληση αγαθών (προϊόντα, εργασία, υπηρεσίες) σε έναν συγκεκριμένο αγοραστή, αυτή η προκαταβολή μπορεί να συμψηφιστεί ανεξάρτητα από τη σύμβαση βάσει της οποίας πωλήθηκαν τα αγαθά (προϊόντα, εργασία, υπηρεσία).

2. Εκδόθηκε τιμολόγιο

Όταν λαμβάνεται προκαταβολή από τον αγοραστή, ο λογιστής υποχρεούται να χρεώσει ΦΠΑ και να συντάξει τιμολόγιο σύμφωνα με την ρήτρα 1 του άρθρου. 162 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Σε μια τυπική διαμόρφωση, αυτή η λειτουργία εκτελείται από το παραστατικό «Εκδόθηκε τιμολογίου». Είναι βολικό να εισαγάγετε ένα νέο παραστατικό "Εκδόθηκε τιμολόγιο" με βάση το έγγραφο "Απόσπασμα" που καταχωρίσατε προηγουμένως. Για να το κάνετε αυτό, στο ημερολόγιο "Τρέχουσες συναλλαγές λογαριασμού", τοποθετήστε τον κέρσορα στην επιθυμητή κατάσταση, κάντε κλικ στο κουμπί "Ενέργειες" και επιλέξτε το στοιχείο "Εισαγωγή βάσει". Εάν το αντίγραφο κίνησης περιέχει πολλές διαφορετικές προκαταβολές, το σύστημα θα σας ζητήσει να επιλέξετε την απαιτούμενη πληρωμή από τη λίστα. Με βάση την επιλεγμένη πληρωμή, θα δημιουργηθεί ένα παραστατικό «Εκδόθηκε τιμολόγιο» με τα απαραίτητα στοιχεία.

Λάβετε υπόψη ότι κατά τον υπολογισμό του ΦΠΑ στις προκαταβολές που λαμβάνονται, η φορολογία πραγματοποιείται με φορολογικούς συντελεστές 9,09% και 16,67% (εκτιμώμενοι φορολογικοί συντελεστές) και η φορολογική βάση είναι ολόκληρο το ποσό πληρωμής, επομένως το ποσό του φόρου υπολογίζεται κατά τη λήψη της προκαταβολής δεν πρέπει να ισούται με το ποσό του φόρου που υπολογίζεται για την επακόλουθη πώληση αγαθών (προϊόντων, έργων, υπηρεσιών).

Κατά την ανάρτηση παραστατικού, δημιουργείται ανάρτηση σε πίστωση του λογαριασμού 68.2 «Φόρος προστιθέμενης αξίας» και χρέωση του λογαριασμού 76.ΑΒ «ΦΠΑ προκαταβολών» για το ποσό του δεδουλευμένου φόρου. Στη δημιουργηθείσα καταχώριση για τον λογαριασμό 76.AB «ΦΠΑ προκαταβολών», το ίδιο το παραστατικό «Εκδοθέν Τιμολόγιο», το οποίο προκάλεσε αυτήν την καταχώριση, υποδεικνύεται ως η αξία του υποσυνόλου «Εκδοθέντα τιμολόγια». Έτσι, στα λογιστικά αποτελέσματα, ο δεδουλευμένος ΦΠΑ αναφέρεται ξεκάθαρα σε συγκεκριμένο τιμολόγιο.

Το καταγεγραμμένο παραστατικό θα αντικατοπτρίζεται στο βιβλίο πωλήσεων ως αρχείο λήψης προκαταβολής από τον αγοραστή.

Προοδευτική μετατόπιση

1. Πώληση αγαθών (προϊόντων, έργων, υπηρεσιών)

Σε όλα τα έγγραφα μιας τυπικής διαμόρφωσης που αντικατοπτρίζουν συναλλαγές για την πώληση αγαθών (προϊόντων, έργων, υπηρεσιών), και συγκεκριμένα:

- αποστολή εμπορευμάτων (προϊόντων)·

- πωλήσεις προϊόντων που αποστέλλονται·

- παροχή υπηρεσιών;

- εκτέλεση του σταδίου εργασίας

Υπάρχει λειτουργία αυτόματης πίστωσης της προκαταβολής. Τρεις τρόποι επεξεργασίας εγγράφων είναι δυνατοί:

- συμψηφισμός προκαταβολής μόνο σύμφωνα με τη συμφωνία.

- συμψηφισμός προκαταβολής χωρίς να προσδιορίζεται η σύμβαση·

- μην εξοφλήσετε την προκαταβολή.

Για να επιλέξετε μια λειτουργία, πρέπει να υποδείξετε την κατάλληλη τιμή για το χαρακτηριστικό "Αντιστάθμιση προκαταβολής" στην κεφαλίδα του εγγράφου.

Εάν καθορίσετε τον τρόπο καταχώρισης εγγράφων "Μόνο συμψηφισμός προκαταβολής βάσει συμφωνίας", τότε κατά την δημοσίευση του εγγράφου το σύστημα θα αναζητήσει προκαταβολές που λογίζονται στον λογαριασμό 62.2 "Διακανονισμοί για προκαταβολές που ελήφθησαν (σε ρούβλια)" στην ίδια βάση (τιμολόγιο για πληρωμή ή συμφωνία) για την οποία βρίσκεται σε εξέλιξη η πώληση.

Εάν καθορίσετε τον τρόπο δημοσίευσης του εγγράφου "Συμψηφισμός προκαταβολής χωρίς καθορισμό συμφωνίας", τότε κατά την δημοσίευση του εγγράφου, το σύστημα θα αναζητήσει πρώτα προκαταβολές που υπολογίζονται στο λογαριασμό 62.2 "Διακανονισμοί για προκαταβολές που λαμβάνονται (σε ρούβλια)" στον ίδιο βάση (τιμολόγιο πληρωμής ή συμφωνία), σύμφωνα με τον οποίο γίνεται η πώληση. Στη συνέχεια, εάν η τιμή πώλησης υπερβαίνει το ποσό της προκαταβολής που βρέθηκε, η αναζήτηση για προκαταβολές θα συνεχιστεί, αλλά με βάση το "Χωρίς συμφωνία (επίσημο; για πληρωμές χωρίς καθορισμό συμφωνίας)."

Εάν καθορίσετε τη λειτουργία "Να μην αντισταθμίζεται εκ των προτέρων", τότε κατά τη δημοσίευση ενός εγγράφου, η προκαταβολή δεν θα αντισταθμίζεται.

Εάν βρεθεί προκαταβολή, θα δημιουργηθεί μια καταχώριση με πίστωση του λογαριασμού 62.1 "Διακανονισμοί με αγοραστές και πελάτες (σε ρούβλια)" και τη χρέωση του λογαριασμού 62.2 "Διακανονισμοί επί προκαταβολών που ελήφθησαν (σε ρούβλια)" για το ποσό του συμψηφισμού προκαταβολή.

2. Καταγραφή του βιβλίου πωλήσεων

Σύμφωνα με την παράγραφο 5 του άρθρου. 171 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, υπόκεινται τα ποσά του ΦΠΑ που υπολογίζονται από τους πωλητές και καταβάλλονται από αυτούς στον προϋπολογισμό από τα ποσά των προκαταβολών ή άλλων πληρωμών λόγω επερχόμενων παραδόσεων αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών). στις εκπτώσεις. Για να αντικατοπτρίζεται η έκπτωση φόρου, η λογιστική πρέπει:

- Πρώτον, δημιουργήστε μια καταχώριση που αποκαθιστά τον ΦΠΑ που έχει συσσωρευτεί κατά την παραλαβή της προκαταβολής.

- δεύτερον, αντιστρέψτε την προηγούμενη εγγραφή στο βιβλίο πωλήσεων (δηλαδή το τιμολόγιο που εκδόθηκε για την προκαταβολή).

Αυτές οι λειτουργίες σε μια τυπική διαμόρφωση εκτελούνται από το έγγραφο «Είσοδος Λογιστικής Πωλήσεων». Είναι βολικό να εισαγάγετε το παραστατικό "Είσοδος βιβλίου πωλήσεων" με βάση το έγγραφο "Εκδόθηκε τιμολόγιο". Για να το κάνετε αυτό, στο ημερολόγιο "Τιμολόγια εκδόθηκαν", τοποθετήστε τον κέρσορα στο τιμολόγιο που καταχωρίσατε κατά την παραλαβή της προκαταβολής, την οποία πιστώσαμε, κάντε κλικ στο κουμπί "Ενέργειες" και επιλέξτε το στοιχείο "Εισαγωγή βάσει". Με βάση το καθορισμένο τιμολόγιο, θα δημιουργηθεί ένα νέο παραστατικό «Είσοδος Βιβλίου Πωλήσεων», ήδη συμπληρωμένο με τα απαραίτητα στοιχεία. Κατά την ανάρτηση ενός παραστατικού, δημιουργείται μια καταχώριση σε πίστωση του λογαριασμού 76.AB «ΦΠΑ προκαταβολών» και η χρέωση του λογαριασμού 68.2 «Φόρος προστιθέμενης αξίας» για το ποσό του ΦΠΑ που ανακτάται κατά τον συμψηφισμό της προκαταβολής. Το καταγεγραμμένο παραστατικό θα αντικατοπτρίζεται στο βιβλίο πωλήσεων ως εγγραφή που αντιστρέφει την προηγούμενη εγγραφή (τιμολόγιο που εκδίδεται με την παραλαβή της προκαταβολής).

Εάν το ποσό της προκαταβολής αντιστάθμισης είναι μικρότερο από το ποσό της προκαταβολής που αναφέρεται στο τιμολόγιο, τότε τα ποσά στο νέο παραστατικό «Είσοδος Λογιστικής Πωλήσεων» θα πρέπει να προσαρμοστούν χειροκίνητα έτσι ώστε η τιμή του χαρακτηριστικού «Σύνολο» να είναι ίση με το ποσό της προκαταβολής συμψηφισμού και η αξία του χαρακτηριστικού «ΦΠΑ» ισούται με το ποσό του ΦΠΑ που ανακτάται κατά τον συμψηφισμό της προκαταβολής.

Εάν, κατά τον συμψηφισμό μιας προκαταβολής, συμψηφίστηκαν πολλές προκαταβολές που ελήφθησαν νωρίτερα (για παράδειγμα, κατά τη στιγμή της αποστολής, πολλές μικρές προκαταβολές που ελήφθησαν σε διαφορετικούς χρόνους και εκδόθηκαν με διαφορετικά τιμολόγια συμψηφίστηκαν), τότε με βάση καθένα από αυτά τα τιμολόγια, θα πρέπει να εισαγάγετε το έγγραφο «Εισαγωγή βιβλίου πωλήσεων» .

Χαρακτηριστικά της αντανάκλασης της προόδου στη λογιστική

1. Λογιστική

Αφήστε τον οργανισμό να δώσει προκαταβολή στον προμηθευτή στο ποσό των 1.200 ρούβλια. Στη λογιστική, η συναλλαγή αντικατοπτρίζεται από την ακόλουθη εγγραφή:

Χρέωση 60.2 "Διακανονισμοί για προκαταβολές που εκδόθηκαν (σε ρούβλια)" σύμφωνα με τη συμφωνία "Χωρίς συμφωνία (επίσημη, για πληρωμές χωρίς καθορισμό συμφωνίας)"

Πίστωση 51 "Τρέχοντες λογαριασμοί" - 1200 ρούβλια. - εκδόθηκε προκαταβολή στον προμηθευτή.

Στη συνέχεια ελήφθησαν υλικά αξίας 1.200 RUB από τον προμηθευτή. εν όψει ΦΠΑ. Η προκαταβολή που είχε εκδοθεί προηγουμένως συμψηφίστηκε πλήρως. Στη λογιστική, η παραλαβή των υλικών αντικατοπτρίζεται από τις ακόλουθες εγγραφές:

Χρέωση 10.1 "Πρώτες ύλες και προμήθειες"

Πίστωση 60.1 "Διακανονισμοί με προμηθευτές και εργολάβους (σε ρούβλια)" σύμφωνα με τη συμφωνία "Κύρια συμφωνία" - 1000 ρούβλια. - έχουν φτάσει τα υλικά. Χρέωση 19.3 "Φόρος προστιθέμενης αξίας στα αγορασμένα αποθέματα"

Πίστωση 60.1 "Διακανονισμοί με προμηθευτές και εργολάβους (σε ρούβλια)" σύμφωνα με τη συμφωνία "Κύρια συμφωνία" - 200 ρούβλια. - Έχει κατανεμηθεί ΦΠΑ στα αγορασμένα υλικά. Χρέωση 60.1 "Διακανονισμοί με προμηθευτές και εργολάβους (σε ρούβλια)" σύμφωνα με τη συμφωνία "Κύρια συμφωνία"

Πίστωση 60.2 "Διακανονισμοί για προκαταβολές που εκδόθηκαν (σε ρούβλια)" σύμφωνα με τη συμφωνία "Χωρίς συμφωνία (επίσημη, για πληρωμές χωρίς καθορισμό συμφωνίας)" - 200 ρούβλια. - συμψηφίζεται η προκαταβολή που είχε εκδοθεί. Χρέωση 68.2 "Φόρος προστιθέμενης αξίας"

Πίστωση 19.3 "Φόρος προστιθέμενης αξίας στα αγορασμένα αποθέματα" - 200 ρούβλια. - Πιστώνεται ο ΦΠΑ που κατανέμεται κατά την παραλαβή των υλικών.

Φορολογική λογιστική

Η πράξη έκδοσης προκαταβολής σε προμηθευτή γίνεται αποδεκτή για φορολογική λογιστική με χρήση του παραστατικού «Έξοδα μετρητών». Κατά την αυτόματη συμπλήρωση ενός παραστατικού με βάση λογιστικά δεδομένα, η προϋπόθεση για τη δαπάνη των κεφαλαίων ορίζεται ως «Προκαταβολή για την προμήθεια ακινήτων, εργασίας, υπηρεσιών, δικαιωμάτων». Κατά την ανάρτηση ενός εγγράφου, δημιουργείται μια καταχώρηση για την κίνηση των εισπρακτέων λογαριασμών:

Χρέωση N13.01 "Κίνηση εισπρακτέων λογαριασμών" σύμφωνα με τη συμφωνία "Χωρίς συμφωνία (επίσημη; για πληρωμές χωρίς καθορισμό συμφωνίας)" - 1200 ρούβλια. - δεδουλευμένοι εισπρακτέοι λογαριασμοί.

Η συναλλαγή παραλαβής υλικών γίνεται αποδεκτή για φορολογική λογιστική από το έγγραφο «Εργασίες για την απόκτηση περιουσίας, εργασίας, υπηρεσιών, δικαιωμάτων». Κατά την αυτόματη συμπλήρωση ενός παραστατικού, επιχειρείται να προσδιοριστεί η προϋπόθεση για την παραλαβή του ακινήτου: «Με μεταγενέστερη πληρωμή» ή «Επί λογαριασμού προκαταβολών που είχαν εκδοθεί προηγουμένως». Ταυτόχρονα, η αναζήτηση για εκδοθείσες προκαταβολές πραγματοποιείται ακριβώς σύμφωνα με τη συμφωνία βάσει της οποίας το ακίνητο εισέρχεται πραγματικά στον οργανισμό. Δεδομένου ότι στη λογιστική η εκδοθείσα προκαταβολή αντικατοπτρίζεται σε μια συμφωνία παροχής υπηρεσιών "Χωρίς συμφωνία (επίσημη; για πληρωμές χωρίς καθορισμό συμφωνίας)", τότε από την άποψη της φορολογικής λογιστικής η προκαταβολή δεν εκδόθηκε στον προμηθευτή και ο όρος παραλαβής Ως προϋπόθεση για την παραλαβή του ακινήτου υποδεικνύεται «με μεταγενέστερη πληρωμή». Κατά την ανάρτηση ενός εγγράφου, δημιουργούνται εγγραφές για την κίνηση των πληρωτέων λογαριασμών:

Δάνειο N13.02 "Κίνηση πληρωτέων λογαριασμών" σύμφωνα με τη συμφωνία "Κύρια συμφωνία" - 1200 ρούβλια. - δεδουλευμένοι πληρωτέοι λογαριασμοί. Χρέωση N13.03 "ΦΠΑ επί των πληρωτέων λογαριασμών" σύμφωνα με τη συμφωνία "Κύρια συμφωνία" - 200,00 RUB. - Ο ΦΠΑ κατανέμεται από πληρωτέους λογαριασμούς.

Μετά την ανάρτηση των εγγράφων «Δαπάνες μετρητών» και «Εργασίες για την απόκτηση περιουσίας, εργασίας, υπηρεσιών, δικαιωμάτων», ο ισολογισμός του λογαριασμού N13 «Κίνηση απαιτήσεων και υποχρεώσεων», διευρυμένος κατά υπολογαριασμούς, θα μοιάζει με αυτό:

- N13.01: τελικό χρεωστικό υπόλοιπο 1200;

- N13.02: τελικό πιστωτικό υπόλοιπο 1200;

- N13.03: τελικό πιστωτικό υπόλοιπο 200;

Προκειμένου να αντικατοπτρίζεται ο συμψηφισμός της προκαταβολής που εκδόθηκε, στην τυπική διαμόρφωση, χρησιμοποιείται το φορολογικό λογιστικό έγγραφο «Συμψηφισμός οφειλής επί των υποχρεώσεων των μερών». Σε αυτήν την περίπτωση, οι αξίες των στοιχείων του εγγράφου "Οφειλέτης" και "Πιστωτής" είναι ο ίδιος αντισυμβαλλόμενος - ο προμηθευτής των υλικών. Ως συμφωνία με έναν οφειλέτη, πρέπει να αναφέρεται η συμφωνία "Χωρίς συμφωνία (υπηρεσία, για πληρωμές χωρίς καθορισμό συμφωνίας)" και ως συμφωνία με πιστωτή - "Κύρια συμφωνία". Η φόρμα εγγράφου έχει τη δυνατότητα αυτόματης συμπλήρωσης.

Το παραστατικό θα πρέπει να καταχωρηθεί την ίδια ημέρα που παραλήφθηκε το ακίνητο και η παράδοση καταγράφηκε στο βιβλίο αγοράς. Εάν η παράδοση δεν καταχωρήθηκε στο βιβλίο αγορών, τότε η αυτόματη συμπλήρωση δεν θα καθορίσει το ποσό του ΦΠΑ που είχε προηγουμένως κατανεμηθεί από πληρωτέους λογαριασμούς και υπόκειται σε συμψηφισμό. Κατά την ανάρτηση ενός εγγράφου, δημιουργούνται οι ακόλουθες συναλλαγές:

- από την πίστωση του λογαριασμού N13.01 για το ποσό του χρέους (1200 ρούβλια).

- χρεωστικός λογαριασμός N13.02 για το ποσό του χρέους (1200 ρούβλια).

- στη χρέωση του λογαριασμού N13.03 για το ποσό του πιστωμένου ΦΠΑ (200 ρούβλια).

Πρέπει να σημειωθεί ότι εάν καταβληθεί προκαταβολή στον προμηθευτή σε συγκεκριμένη βάση (βάσει της ίδιας συμφωνίας βάσει της οποίας αναμένεται να παραληφθεί το ακίνητο), τότε κατά την αυτόματη συμπλήρωση του εγγράφου «Συναλλαγές παραλαβής ακινήτων», μια τέτοια πράξη θα να αντικατοπτρίζεται υπό τον όρο «Λόγω προκαταβολών που έχουν εκδοθεί προηγουμένως». Στη συνέχεια, όταν αναρτηθεί, το έγγραφο θα δημιουργήσει μια καταχώριση για τη μείωση των απαιτήσεων του αντισυμβαλλομένου (με πίστωση του λογαριασμού N13.01 για το ποσό της προκαταβολής που έλαβε προηγουμένως), αλλά δεν θα δημιουργήσει καταχώριση στον λογαριασμό N13.03 για το ποσό ΔΕΞΑΜΕΝΗ. Σε αυτή την περίπτωση, δεν χρειάζεται να γίνει πράξη συμψηφισμού οφειλών.

Σύμφωνα με το άρθ. 487 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, η προκαταβολή είναι μια πλήρης ή μερική πληρωμή για αγαθά/υπηρεσίες πριν από την πραγματική αποστολή από τον πωλητή. Η προπληρωμή λογιστικοποιείται σε ειδικούς λογιστικούς υπολογαριασμούς και δεν είναι το εισόδημα του προμηθευτή με τη μέθοδο του δεδουλευμένου έως ότου ο οργανισμός εκπληρώσει τις υποχρεώσεις του. Ας εξετάσουμε τις αποχρώσεις του αντικατοπτρισμού μιας προκαταβολής ως επιχειρηματικής συναλλαγής και ας παρέχουμε τις κύριες καταχωρίσεις για τις προκαταβολές που εκδίδονται και λαμβάνονται.

Σημείωση! Το νομικό καθεστώς της προκαταβολής καθορίζεται στους όρους της σύμβασης, η κανονιστική ρύθμιση της αντιεκπλήρωσης των υποχρεώσεων πραγματοποιείται σύμφωνα με το άρθρο. 328 Αστικός Κώδικας.

Λήφθηκαν προκαταβολές – καταχωρήσεις

Λογιστική για τις προκαταβολές που λαμβάνονται από τους αγοραστές ως πληρωμή για τα εμπορεύματα πριν από την αποστολή τους διατηρείται στο λογαριασμό. 62.2 «Προκαταβολές που ελήφθησαν». Οι προπληρωμές για προϊόντα αντικατοπτρίζονται επίσης εδώ εάν ο πωλητής, για διάφορους λόγους, παραβεί τις προθεσμίες πώλησης. Οι τακτικές εκκαθαρίσεις πραγματοποιούνται στον υπολογαριασμό 62.1.

Παράδειγμα

Ας υποθέσουμε ότι η προμηθευτής εταιρεία "Spectrum" και ο αγοραστής "Titul" συνήψαν συμφωνία για την αποστολή ηλεκτρικού εξοπλισμού για συνολικό ποσό 708.000 ρούβλια, συμπεριλαμβανομένου ΦΠΑ 18% - 108.000 ρούβλια. Σύμφωνα με τους όρους της συναλλαγής, η πληρωμή γίνεται με 100% προπληρωμή, η οποία ελήφθη στον λογαριασμό Spectrum στις 5 Δεκεμβρίου και η αποστολή ολοκληρώθηκε στις 8 Δεκεμβρίου. Ο λογιστής Spectra θα απεικονίσει τις συναλλαγές ως εξής:

- 5.12 – προκαταβολή που ελήφθη από τον αγοραστή, ταχυδρομική D 51 K 62.2 για 708.000.

- 5.12 – ΦΠΑ με χρέωση D 76.AV K 68.2 στις 108.000.

- 8.12 – εξοπλισμός D 62.1 K 90.1 παραδόθηκε για 708.000.

- 8.12 – Κατανεμήθηκε ΦΠΑ D 90,3 K 68,2 για 108.000.

- 8.12 - πιστώθηκε προκαταβολή, καταχώριση D 62.2 K 62.1 για 708.000.

- 8.12 – Αποκαταστάθηκε ΦΠΑ Δ 68,2 Κ 76.ΑΒ για 108.000.

Συμπέρασμα - κατά τη λήψη προκαταβολών, οι συναλλαγές σχετικά με τον υπολογισμό του ΦΠΑ για πληρωμή γίνονται 2 φορές: τη στιγμή που λαμβάνονται τα χρήματα στον τρεχούμενο λογαριασμό και απευθείας κατά την πώληση. Στη συνέχεια, μετά την αποστολή, προσμετράται η προκαταβολή και το ποσό του ΦΠΑ από αυτήν αποκαθίσταται μέσω αντίστροφης ανάρτησης.

Εκδόθηκαν προκαταβολές – αποσπάσεις

Οι προκαταβολές που μεταφέρονται στους αντισυμβαλλομένους προμηθευτές της εταιρείας λαμβάνονται υπόψη στον λογαριασμό. 60.2 «εκδοθείσες προκαταβολές», οι κανονικές πράξεις πραγματοποιούνται στον υπολογαριασμό 60.1. Σε περιπτώσεις όπου τα ποσά των προπληρωμών είναι μεγαλύτερα από τα ποσά των πωλήσεων, η διαφορά παραμένει στον προμηθευτή ως πληρωμή για προγραμματισμένες παραδόσεις ή επιστρέφεται κατόπιν αιτήματος του αγοραστή στα καθορισμένα στοιχεία.

Παράδειγμα

Ας υποθέσουμε ότι η Dorstroy LLC αγοράζει υλικά για παραγωγή από την RPK LLC. Στις 25 Νοεμβρίου, ο Dorstroy μετέφερε προκαταβολή ύψους 354.000 ρούβλια και τα αγαθά και τα υλικά παρελήφθησαν στην αποθήκη πλήρως στις 2 Δεκεμβρίου. Ο λογιστής Dorstroy θα πρέπει να αντικατοπτρίζει αυτές τις συναλλαγές με την ακόλουθη σειρά:

- 25.11. – η προκαταβολή μεταφέρεται στον προμηθευτή – ανάρτηση Δ 60,2 Κ 51 για 354.000.

- 25.11 – Γίνεται δεκτός ΦΠΑ για επιστροφή με την παρουσία προκαταβολικού τιμολογίου από το “RPK” D 68,2 K 76.AB για 54.000.

- 2.12 – παραλήφθηκαν υλικά D 10.1 K 60.1 για 300.000.

- 2.12 – Κατανεμήθηκε ΦΠΑ D 19,3 K 60,1 για 54.000.

- 2.12 – η προκαταβολή συμψηφίστηκε, καταχωρώντας D 60.1 K 60.2 για 354.000.

- 2.12 – προηγουμένως επιστρεφόμενος ΦΠΑ D 76.AV K 68,2 συγκεντρώθηκε για 54.000.

- 2.12 – Ο συμψηφισμός ΦΠΑ ολοκληρώθηκε με την ολοκλήρωση της συναλλαγής Δ 68,2 Κ 19,3 για 54.000.

Κατά τον υπολογισμό του ΦΠΑ για τις εκδοθείσες προκαταβολές, θα πρέπει να έχετε κατά νου ότι ο φόρος μπορεί να επιστραφεί χωρίς να περιμένετε την αποστολή των εμπορευμάτων. Οι δικαιολογητικοί λόγοι παρατίθενται στο άρθρο. 172 ρήτρα 9. Πρόκειται για τα ακόλουθα έγγραφα:

- Προκαταβολικό τιμολόγιο που υποβάλλεται από τον προμηθευτή.

- Έγγραφο που επιβεβαιώνει την πληρωμή της προκαταβολής.

- Συμφωνία που καθορίζει τους όρους της προκαταβολής.

Προσοχή! Όταν εκδίδεται προκαταβολή στον προμηθευτή (η ανάρτηση δίνεται παραπάνω), το τιμολόγιο εκδίδεται για το ποσό της προκαταβολής και κατά την αποστολή - για το ποσό πώλησης. Παράλληλα, είναι νομικά δυνατή η αποκατάσταση του ΦΠΑ ακόμη και σε περίπτωση πλήρους τερματισμού συναλλαγής για την οποία προηγουμένως είχε μεταφερθεί προκαταβολή με ΦΠΑ.

Προκαταρκτικές αναφορές - λογιστικές εγγραφές

Εκτός από τους διακανονισμούς με αντισυμβαλλόμενους - αγοραστές και προμηθευτές, η εταιρεία εκδίδει τακτικά κεφάλαια στους υπαλλήλους της. Πώς να κάνετε σωστά λογιστικές εγγραφές για αναφορές εξόδων; Και είναι αλήθεια ότι το ποσό από την προκαταβολή αφαιρείται από το κέρδος; Ας δούμε ένα συγκεκριμένο παράδειγμα.

Παράδειγμα διακανονισμών με υπόλογα πρόσωπα σχετικά με προκαταβολές που εκδόθηκαν:

Η επιχείρηση Pit Stop ανέφερε στον υπάλληλο E.I. Kovalev. για ένα επαγγελματικό ταξίδι 8.000 ρούβλια. Ο Kovalev ξόδεψε 5.400 ρούβλια και τα αχρησιμοποίητα κεφάλαια ανήλθαν σε 2.600 ρούβλια. επέστρεψε στο ταμείο. Ο λογιστής θα πρέπει να κάνει τα εξής:

- Εκδόθηκε προκαταβολή για έξοδα μετακίνησης - ανάρτηση D 71 K 50 για 8000.

- Το υπόλοιπο των αδιάθετων χρημάτων επιστράφηκε - ταχυδρομώντας D 50 K 71 για 2600.

Ο υπόλογος υποχρεούται να αναφέρει τη δαπάνη των κεφαλαίων εντός 3 ημερών από τη λήξη της περιόδου έκδοσης και σε περίπτωση που βρίσκεται σε επαγγελματικό ταξίδι - μετά την επιστροφή του εργαζομένου. Οι συγκεκριμένες προθεσμίες ορίζονται από τον επικεφαλής του οργανισμού. Εάν ένας εργαζόμενος, χωρίς βάσιμο λόγο, έχει ξοδέψει περισσότερα από τα διατιθέμενα κεφάλαια και αδυνατεί να τα λογοδοτήσει, το πλεόνασμα παρακρατείται από το εισόδημά του. Μπουχ. Οι εγγραφές για τις αναφορές εξόδων σε αυτήν την κατάσταση μοιάζουν με αυτό:

- Το ποσό που δεν επιστράφηκε εμπρόθεσμα αντικατοπτρίζεται - D 94 K 71.

- Το έλλειμμα από τις αποδοχές του εργαζομένου παρακρατείται - D 70 K 94, αλλά όχι περισσότερο από 20% μηνιαίως.

Αντανάκλαση των προκαταβολών χρηματοδοτικής μίσθωσης

Η κανονιστική ρύθμιση των συναλλαγών χρηματοδοτικής μίσθωσης ρυθμίζεται από το νόμο αριθ. 164-FZ της 29ης Οκτωβρίου 1998. Όλες οι πληρωμές που πραγματοποιούνται πριν από την εκπλήρωση των υποχρεώσεων του εκμισθωτή θεωρούνται προκαταβολή. Συνιστάται η καταβολή προκαταβολής βάσει σύμβασης μίσθωσης, οι καταχωρίσεις σύμφωνα με την οποία πραγματοποιούνται σύμφωνα με το Λογιστικό Σχέδιο Νο. 94n, στον λογαριασμό. 76 με τη δημιουργία ξεχωριστού υπολογαριασμού.

Τα έσοδα έχουν εισπραχθεί στον τρεχούμενο λογαριασμό - οι καταχωρίσεις για μια τέτοια λειτουργία δεν περιορίζονται πάντα σε ένα ζεύγος λογαριασμών. Τι καθορίζει τον αριθμό των λογιστικών εγγραφών για αυτή τη λειτουργία; Πώς εισέρχονται τα έσοδα στον λογαριασμό και ποιοι λογαριασμοί αφορούν; Θα απαντήσουμε σε αυτές και σε άλλες ερωτήσεις στο άρθρο μας.

Πώς αντικατοπτρίζεται στη λογιστική η είσπραξη εσόδων από πωλήσεις στον τρεχούμενο λογαριασμό;

Στην πράξη, τις περισσότερες φορές, τα έσοδα από τις πωλήσεις μεταφέρονται στον τραπεζικό λογαριασμό της εταιρείας με μη μετρητά. Οι αντισυμβαλλόμενοι πληρώνουν για τα παραλαμβανόμενα αγαθά (προϊόντα, ημικατεργασμένα προϊόντα, υπηρεσίες κ.λπ.) με τη συνήθη μεταφορά κεφαλαίων από τον τρεχούμενο λογαριασμό τους στον τρεχούμενο λογαριασμό του πωλητή. Αυτός είναι ο απλούστερος, οικονομικότερος και ασφαλέστερος τρόπος μεταφοράς εσόδων στον λογαριασμό της εταιρείας.

Πώς να καταγράψετε μια πράξη στη λογιστική εάν εισπράττονται μη μετρητά έσοδα από πωλήσεις στον τρεχούμενο λογαριασμό - ποια εγγραφή πρέπει να χρησιμοποιηθεί για αυτό;

Κατά τη στιγμή της αποστολής, ο πωλητής αντικατοπτρίζει τα έσοδα από την πώληση αγαθών (έργων, υπηρεσιών) και τις απαιτήσεις του αγοραστή. Αυτό το χρέος εξοφλείται μόλις φτάσουν τα χρήματα από τον αγοραστή στον λογαριασμό του πωλητή. Στη λογιστική γίνονται οι ακόλουθες εγγραφές:

Οι καταχωρίσεις για αναγνώριση εσόδων στη λογιστική γίνονται με βάση τα έγγραφα αποστολής (τιμολόγια, πράξεις κ.λπ.). Ένα έγγραφο που επιβεβαιώνει τη λήψη χρημάτων στον λογαριασμό είναι μια κίνηση τραπεζικού λογαριασμού.

Όταν αντικατοπτρίζεται η είσπραξη εσόδων σε ξένο νόμισμα σε τραπεζικό λογαριασμό, χρησιμοποιείται ο λογαριασμός 52 «Λογαριασμοί σε συνάλλαγμα» αντί του λογαριασμού 51 «Λογαριασμοί σε συνάλλαγμα».

Μάθετε για τις αποχρώσεις της λογιστικής για συναλλαγές σε λογαριασμό ξένου νομίσματος από αυτό το άρθρο.

Τα έσοδα μετρητών που παραδόθηκαν στην τράπεζα: ποιες εγγραφές πρέπει να γίνουν στη λογιστική

Δεν είναι πάντα δυνατό για μια εταιρεία να λειτουργεί αποκλειστικά με έσοδα πλην μετρητών. Εάν τα έσοδα από πελάτες λαμβάνονται σε μετρητά και το υπόλοιπο των μετρητών υπερβαίνει το καθορισμένο όριο, το επιπλέον ποσό πρέπει να κατατεθεί στον τρεχούμενο λογαριασμό.

Εξηγούμε πώς ορίζεται το όριο μετρητών σε αυτή τη δημοσίευση.

Από την ταμειακή μηχανή, τα έσοδα μετρητών κατατίθενται στον τρεχούμενο λογαριασμό - τι είδους εγγραφή μπορεί να χρησιμοποιηθεί για την καταγραφή αυτής της πράξης;

Η λειτουργία κατάθεσης εσόδων σε τρεχούμενο λογαριασμό συνοδεύεται από την εκτέλεση ταμειακών παραστατικών (εντολή εξόδων μετρητών, ανακοίνωση για καταθέσεις μετρητών κ.λπ.) και αποτυπώνεται στη λογιστική με την ανάρτηση:

Εάν τα έσοδα δεν παραδοθούν στην τράπεζα από εκπρόσωπο της εταιρείας (ταμείο ή άλλο εξουσιοδοτημένο πρόσωπο), ενδέχεται να απαιτηθούν επιπλέον συμμετοχές.

Μάθετε ποιες λειτουργίες είναι διαθέσιμες όταν ο λογαριασμός σας είναι αποκλεισμένος.

Όταν απαιτούνται πρόσθετες εγγραφές για να αντικατοπτρίζεται η είσπραξη εσόδων στον τρεχούμενο λογαριασμό

Τα έσοδα από το ταμείο της εταιρείας μπορούν να μεταφερθούν στον τρεχούμενο λογαριασμό μέσω ειδικού μεσάζοντα (τραπεζοσυλλέκτη). Εάν τα έσοδα παραδοθούν στην τράπεζα μέσω εισπράκτορα, τι επιπλέον ανάρτηση μπορεί να χρειαστεί;

Σε αυτή την περίπτωση, εμφανίζεται μια πρόσθετη εγγραφή στη λογιστική, λαμβάνοντας υπόψη τη θέση των εσόδων σε μετρητά "σε διαμετακόμιση" από την ταμειακή μηχανή στον τρεχούμενο λογαριασμό. Η εμφάνιση ενός συλλέκτη στην αλυσίδα μετακίνησης των εσόδων από το ταμείο στην τράπεζα απαιτεί την καταγραφή του ακόλουθου συνόλου συναλλαγών στη λογιστική:

Απαιτείται πρόσθετη δημοσίευση για να αντικατοπτρίζει τα έσοδα "κατά τη μεταφορά" σε μια ακόμη περίπτωση: εάν ο ταμίας της εταιρείας παραδώσει τα έσοδα στην τράπεζα μέσω του τερματικού - διαβάστε περισσότερα σχετικά παρακάτω.

Θα σας πούμε σε αυτό το άρθρο πώς να καταχωρίσετε τη μεταφορά στον τρεχούμενο λογαριασμό του εγκεκριμένου κεφαλαίου.

Τα έσοδα πιστώθηκαν στον λογαριασμό μέσω του τερματικού: τακτοποιούμε τις συναλλαγές

Οι τράπεζες μπορούν να παρέχουν στις εταιρείες υπηρεσία αυτοσυλλογής. Αυτή η μέθοδος μεταφοράς εσόδων σε τρεχούμενο λογαριασμό μπορεί να μειώσει σημαντικά το χρόνο μεταξύ της λήψης εσόδων σε μετρητά και της πίστωσής τους σε τραπεζικό λογαριασμό.

Αντί να κάνει ένα καθημερινό ταξίδι στην τράπεζα για να καταθέσει μετρητά, ο ταμίας τα καταθέτει στο τερματικό της τράπεζας. Για τη χρήση αυτής της υπηρεσίας, η εταιρεία συνάπτει συμφωνία με ένα τραπεζικό ίδρυμα και λαμβάνει έναν ειδικό κωδικό πρόσβασης, ο οποίος εισάγεται στο τερματικό κατά την κατάθεση μετρητών.

Τα έσοδα που κατατίθενται μέσω του τερματικού πηγαίνουν σχεδόν αμέσως στον τρεχούμενο λογαριασμό της εταιρείας (μείον την προμήθεια). Μπορεί να προκύψει μια αμφιβολία: είναι απαραίτητη αυτή η επιπλέον δημοσίευση χρησιμοποιώντας τον λογαριασμό 57 «Μεταφορές κατά τη μεταφορά» εάν τα χρήματα πάνε κατευθείαν στον λογαριασμό;

Η καλωδίωση εξακολουθεί να απαιτείται. Το τερματικό ενδέχεται να μην δέχεται πλήρως όλα τα τραπεζογραμμάτια, επομένως για να αντικατοπτρίζει τη συναλλαγή μεταφοράς εσόδων στον λογαριασμό, είναι ασφαλέστερο να χρησιμοποιήσετε τον λογαριασμό 57 «Μεταφορές κατά τη μεταφορά».

Το διάγραμμα καλωδίωσης σε αυτή την περίπτωση θα είναι παρόμοιο με αυτό που περιγράφηκε παραπάνω (όταν τα χρήματα μεταφέρονται στην τράπεζα μέσω συλλέκτη). Αλλά το περιεχόμενο των πράξεων θα είναι κάπως διαφορετικό:

Μετά την αποδοχή των εσόδων, το τερματικό εκδίδει ένα έγγραφο που επιβεβαιώνει τη λήψη μετρητών (επιταγή παραγγελίας, απόδειξη κ.λπ.).

Αυτό το υλικό θα σας παρουσιάσει άλλες συναλλαγές στον τρεχούμενο λογαριασμό.

Αποτελέσματα

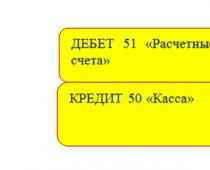

Για να αντικατοπτρίζεται η είσπραξη εσόδων σε τραπεζικό λογαριασμό, οι λογιστικές εγγραφές πραγματοποιούνται στη χρέωση του λογαριασμού 51 «Λογαριασμοί συναλλάγματος» (52 «Λογαριασμοί σε συνάλλαγμα») και στην πίστωση του λογαριασμού 62 «Διακανονισμοί με αγοραστές και πελάτες». Εάν τα έσοδα μετρητών παραδοθούν στην τράπεζα από ταμία, ο λογαριασμός 50 «Μετρητά» πιστώνεται σε αντιστοιχία με τον λογαριασμό 51 «Λογαριασμοί μετρητών» που χρεώνεται. Όταν οι μεσάζοντες (συλλέκτες, τερματικά) συμμετέχουν στη μεταφορά των εσόδων από το ταμείο στην τράπεζα, ο λογαριασμός 57 «Μεταφορές υπό μεταφορά» εμπλέκεται επιπλέον στις καταχωρίσεις.

Έχουμε ασχοληθεί με προμηθευτές, τώρα ας περάσουμε στους αγοραστές. Πώς τηρείται η λογιστική των πελατών, ποια είναι τα χαρακτηριστικά των διακανονισμών με αυτούς, ποιες εγγραφές στο λογαριασμό 62 αντικατοπτρίζουν αμοιβαίες διακανονισμούς με πελάτες στη γενική περίπτωση, κατά τη λήψη προκαταβολών ή λογαριασμών από αυτούς.

Οι αγοραστές είναι φυσικά ή νομικά πρόσωπα στα οποία ένας οργανισμός πουλά αγαθά, προϊόντα και άλλα υλικά περιουσιακά στοιχεία και περιουσιακά στοιχεία. Η λογιστική των διακανονισμών με πελάτες τηρείται στον λογαριασμό 62. Στο λογαριασμό 62, μπορεί να τηρηθεί αναλυτική λογιστική για κάθε μεμονωμένο αγοραστή. Ο ίδιος λογαριασμός μπορεί να αντικατοπτρίζει τις παρεχόμενες υπηρεσίες και την εργασία που εκτελείται.

Ο λογαριασμός 62 είναι ενεργητικός-παθητικός, δηλαδή τηρείται λογιστική σε αυτόν. Αυτός ο λογαριασμός αναλύθηκε λεπτομερέστερα στο, διαβάστε.

Στο λογαριασμό 62 μπορούν να ανοίξουν αρκετοί δευτερεύοντες λογαριασμοί:

- Υπολογαριασμός 1 – για τη λογιστική για τους υπολογισμούς στη γενική περίπτωση.

- Υπολογαριασμός 2 – για τη λογιστική των ληφθέντων προκαταβολών.

- Υπολογαριασμός 3 – για τη λογιστική των ληφθέντων λογαριασμών.

Λογιστική για διακανονισμούς με πελάτες

Χρεωστικός λογαριασμός 62 αντικατοπτρίζει το κόστος των ειδών αποθέματος που έχουν αποσταλεί, δηλαδή, οι απαιτήσεις του αγοραστή προς τον οργανισμό διαμορφώνονται εδώ (εισόδων από την πώληση).

Η χρέωση του λογαριασμού 62 αντιστοιχεί με την πίστωση λογαριασμών για πωλήσεις ή άλλα έσοδα και έξοδα. χρησιμοποιείται κατά την πώληση αγαθών ή προϊόντων σε έναν αγοραστή, όταν αυτή είναι μια συνήθης δραστηριότητα του οργανισμού. χρησιμοποιείται για εφάπαξ πωλήσεις περιουσιακών στοιχείων: πάγια στοιχεία, υλικά, άυλα περιουσιακά στοιχεία, όταν αυτή δεν είναι η συνήθης δραστηριότητα της επιχείρησης - καταχωρήσεις D62 K90/1 ή D62 K91/1.

Πιστωτικός λογαριασμός 62 αντικατοπτρίζει την παραλαβή πληρωμής από τον αγοραστή, δηλαδή την αποπληρωμή υφιστάμενης οφειλής. Η πίστωση στον λογαριασμό 62 αντιστοιχεί με τη χρέωση λογαριασμών ταμειακής λογιστικής (λογαριασμοί 50, 51, 52, 55) - καταχωρήσεις Δ50 (51, 52, 55) Κ62.

Το κόστος πωληθέντων ειδών αποθέματος αποτυπώνεται στη χρέωση του λογαριασμού 62, λαμβανομένου υπόψη του Φ.Π.Α.

Εάν ένας οργανισμός πληρώνει αυτόν τον φόρο, τότε πρέπει να υπολογιστεί σύμφωνα με τον ισχύοντα συντελεστή και να καταβληθεί στον προϋπολογισμό. Ο δεδουλευμένος φόρος προστιθέμενης αξίας αντικατοπτρίζεται με την καταχώριση D90/3 (91/2) K68/ΦΠΑ (ανάλογα με το τι πωλείται). Η πληρωμή φόρου αντικατοπτρίζεται με την καταχώριση D68/ΦΠΑ K51.

Αυτές οι αναρτήσεις αντικατοπτρίζονται κατά τη διάρκεια μιας κανονικής πώλησης, όταν ο οργανισμός αποστέλλει είδη αποθέματος και στη συνέχεια ο αγοραστής πληρώνει για αυτά.

Σε αυτήν την περίπτωση, ο λογαριασμός 62 συμπεριφέρεται ως ενεργός: η χρέωση αντικατοπτρίζει τις απαιτήσεις (περιουσιακό στοιχείο) και η πίστωση αντανακλά την αποπληρωμή του χρέους (μείωση του περιουσιακού στοιχείου).

Λογιστικές εγγραφές για το λογαριασμό 62 στη γενική περίπτωση:

Λογιστική για τις προκαταβολές που λαμβάνονται

Μια άλλη επιλογή για διακανονισμούς με πελάτες είναι δυνατή, όταν ο οργανισμός λαμβάνει για πρώτη φορά προκαταβολή από τον αγοραστή (προκαταβολή), μετά την οποία πραγματοποιεί την αποστολή. Η λογιστική των διακανονισμών θα διεξαχθεί ελαφρώς διαφορετικά.

Πρώτα απ 'όλα, ανοίγει ένας επιπλέον υπολογαριασμός 2 «Προκαταβολές που ελήφθησαν». Σε αυτήν την περίπτωση, ο πρώτος υπολογαριασμός καταγράφει τους υπολογισμούς στη γενική περίπτωση.

Η παραλαβή προκαταβολής αντικατοπτρίζεται με την καταχώριση D51 K62/2 και σχηματίζονται οι πληρωτέοι λογαριασμοί του πωλητή στον αγοραστή.

Εάν ένας οργανισμός είναι υπόχρεος ΦΠΑ, τότε πρέπει να διαθέσει φόρο από την προκαταβολή που έλαβε για να τον καταβάλει στον προϋπολογισμό. Για να το κάνετε αυτό, μπορείτε να χρησιμοποιήσετε τον πρόσθετο λογαριασμό 76, στον οποίο ανοίγει ένας υπολογαριασμός «ΦΠΑ επί των προκαταβολών που λαμβάνονται». Η καταχώρηση για τον υπολογισμό του πληρωτέου φόρου σε προκαταβολή που λαμβάνεται έχει τη μορφή: Δ76/ΦΠΑ προκαταβολών Κ68/ΦΠΑ, η καταχώρηση γίνεται την ημέρα παραλαβής της προκαταβολής.

Στα πωλούμενα εμπορεύματα πρέπει να επιβαρυνθεί και ο ΦΠΑ για την πληρωμή με την ανάρτηση D90/3 K68.VAT, η καταχώρηση πραγματοποιείται την ημέρα της αποστολής.

Μετά την ολοκλήρωση της αποστολής, είναι απαραίτητο να συμψηφιστεί η προκαταβολή που ελήφθη ως πληρωμή για τα τιμαλφή που αποστέλλονται χρησιμοποιώντας την ανάρτηση D62/2 K62/1.

Όσον αφορά τον ΦΠΑ, βλέπουμε ότι ο φόρος υπολογίζεται για πληρωμή δύο φορές: στην προκαταβολή και στην πώληση. Φυσικά ο οργανισμός δεν θα το πληρώσει διπλά, γι' αυτό είναι απαραίτητο να αφαιρεθεί ο ΦΠΑ από την προκαταβολή· για το σκοπό αυτό γίνεται η ανάρτηση Δ68/ΦΠΑ Κ76/ΦΠΑ από προκαταβολές.

Εάν ληφθεί προκαταβολή από τον αγοραστή, ο λογαριασμός 62 θα συμπεριφέρεται ως παθητικός λογαριασμός: οι πληρωτέοι λογαριασμοί (παθητικό) σχηματίζονται στο δάνειο και το χρέος αποπληρώνεται στη χρέωση (μείωση της υποχρέωσης).

Γι' αυτό ο λογαριασμός 62 είναι ενεργός-παθητικός, αφού μπορεί να συμπεριφέρεται ως παθητικός και ως ενεργός λογαριασμός.

Καταχωρήσεις για λογιστική για προκαταβολές που ελήφθησαν:

Λογιστική για τους ληφθέντες λογαριασμούς

Ένας άλλος τρόπος για να λάβετε πληρωμή από τον αγοραστή για τα τιμαλφή που αποστέλλονται είναι να λάβετε μια συναλλαγματική από αυτόν για να εξασφαλίσετε τις απαιτήσεις που προκύπτουν. Οι λογαριασμοί που λαμβάνονται αντικατοπτρίζονται στον υπολογαριασμό 3, λογαριασμός 62.

Στη λογιστική, προκαταβολή θεωρείται η πλήρης ή μερική προπληρωμή μιας συναλλαγής που έχει ολοκληρωθεί. Πώς αντικατοπτρίζονται οι προκαταβολές στη λογιστική, ποιες εγγραφές δημιουργούνται κατά τη λήψη προκαταβολής από έναν αγοραστή, καθώς και εγγραφές για προκαταβολές που εκδόθηκαν, θα εξετάσουμε περαιτέρω.

Μια προκαταβολή συχνά συγχέεται με μια κατάθεση. Τόσο η προκαταβολή όσο και η κατάθεση έχουν μία λειτουργία - προκαταβολή για ένα προϊόν ή υπηρεσία, μερική ή πλήρη. Δεν υπάρχει σαφής ορισμός στη νομοθεσία για τον διαχωρισμό αυτών των εννοιών, αλλά σύμφωνα με την καθιερωμένη πρακτική, ως προκαταβολή θεωρείται το ποσό της προπληρωμής για τη μεταφορά της οποίας δεν έχει συνταχθεί χωριστή συμφωνία στη σύμβαση:

Προκαταβολές που εκδόθηκαν

Η προκαταβολή είναι μια προκαταβολή στον προμηθευτή έναντι μελλοντικών παραδόσεων, εργασιών ή υπηρεσιών που εκτελούνται. Η μεταφορά προκαταβολής σε έναν προμηθευτή δεν σημαίνει ότι λαμβάνει οικονομικά οφέλη, καθώς ο προμηθευτής μπορεί, για διάφορους λόγους, να μην εκπληρώσει τις υποχρεώσεις του βάσει της σύμβασης: να μην αποστείλει αγαθά, να μην παρέχει υπηρεσία. Σε αυτή την περίπτωση, η προκαταβολή επιστρέφεται στον λογαριασμό του αγοραστή εάν μεταφέρθηκε μέσω τράπεζας ή στο ταμείο εάν ληφθεί σε μετρητά.

Γενικά, δεν υπάρχει υποχρέωση επιστροφής της προκαταβολής από τον προμηθευτή.

Για τον υπολογισμό του ΦΠΑ στις προκαταβολές στο λογιστικό σχέδιο, υπάρχει υπολογαριασμός στο λογαριασμό 76, τις περισσότερες φορές ο κωδικός του είναι 76.AB.

Ο αγοραστής μπορεί να δεχθεί ΦΠΑ ως έκπτωση μόνο εάν πληρούνται οι ακόλουθες προϋποθέσεις:

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

- Παρουσία ρήτρας προκαταβολής στη σύμβαση.

- Έγγραφα που επιβεβαιώνουν τη μεταφορά της προπληρωμής.

- Η παράδοση αγαθών (υπηρεσίες κ.λπ.) προορίζεται για χρήση σε δραστηριότητες που υπόκεινται σε ΦΠΑ.

- Διαθεσιμότητα SF προμηθευτή με ειδικό φόρο.

Ο αγοραστής δεν έχει το δικαίωμα να αποδεχτεί τον ΦΠΑ ως έκπτωση εάν δεν πληρούνται όλες οι παραπάνω προϋποθέσεις. Η αποδοχή της έκπτωσης ΦΠΑ δεν είναι υποχρέωση, αλλά δικαίωμα του αγοραστικού οργανισμού.

Εάν ένας οργανισμός αποφασίσει να χρησιμοποιήσει έκπτωση ΦΠΑ από προκαταβολή που έχει εκδοθεί, τότε μετά την παροχή της υπηρεσίας και το κλείσιμο αυτής της προκαταβολής, θα είναι υποχρεωμένος να επαναφέρει αυτόν τον ΦΠΑ στον προϋπολογισμό.

Παράδειγμα

Ας υποθέσουμε ότι η Altavista LLC μεταφέρει μια προκαταβολή ύψους 23.600 ρούβλια στην εταιρεία D&D. (συμπεριλαμβανομένου ΦΠΑ). Στη συνέχεια, η Altavista LLC λαμβάνει αγαθά αξίας 23.600 RUB από αυτόν τον προμηθευτή.

Ο συντελεστής και το ποσό του εισερχόμενου ΦΠΑ αναγράφονται στο τιμολόγιο του προμηθευτή.

Εκδόθηκαν προκαταβολές - αποσπάσεις

Λήφθηκαν προκαταβολές

Όταν ένας οργανισμός πουλά αγαθά, έργα ή υπηρεσίες, ο αγοραστής μπορεί να κάνει μια προκαταβολή πριν από τη στιγμή της πώλησης.

Σύμφωνα με τις απαιτήσεις του Φορολογικού Κώδικα, ο πωλητής υποχρεούται να χρεώσει ΦΠΑ στην προκαταβολή που έλαβε. Ο ΦΠΑ υπολογίζεται με τον τύπο:

ΦΠΑ επί της προκαταβολής που ελήφθη = Ποσό πωλήσεων *18/100

Παράδειγμα

Ας εξετάσουμε το προηγούμενο παράδειγμα από τη σκοπιά του οργανισμού πωλήσεων, δηλαδή της εταιρείας D&D. Ο ΦΠΑ επιβαρύνεται με την προκαταβολή κατά τη στιγμή της είσπραξής της· το ποσό αυτού του ΦΠΑ επιστρέφεται στον προϋπολογισμό στο τέλος της φορολογικής περιόδου - τρίμηνο.

Ο ΦΠΑ επί των πωλήσεων συσσωρεύεται τη στιγμή της αποστολής, δηλαδή τη στιγμή που δημιουργείται η συναλλαγή πώλησης Dt 62 - Kt 90,1.

Λήφθηκαν προκαταβολές - αναρτήσεις

Όταν λαμβάνει προκαταβολή από έναν αγοραστή, ο λογιστής της εταιρείας D&D κάνει τις ακόλουθες εγγραφές:

Προκαταβολές που λαμβάνονται και εκδίδονται στον ισολογισμό

Κατά τον σχηματισμό του ισολογισμού, τα ανεξόφλητα υπόλοιπα των προκαταβολών που λαμβάνονται και εκδίδονται αντικατοπτρίζονται στους πληρωτέους λογαριασμούς (γραμμή 1520) και στους εισπρακτέους λογαριασμούς (γραμμή 1230). Επιπλέον, τα ποσά αυτών των προκαταβολών και προπληρωμών λαμβάνονται μαζί με τον ΦΠΑ. Ο ΦΠΑ στις προκαταβολές (λογαριασμός 76 (προκαταβολές)) εμπίπτει στις γραμμές των λοιπών κυκλοφορούντων περιουσιακών στοιχείων (1260) και των λοιπών βραχυπρόθεσμων υποχρεώσεων (1550).

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0