Κατά τη διαδικασία μετακίνησης ακινήτων, που αποτελεί μέρος παγίων στοιχείων, μεταξύ τμημάτων μιας εταιρείας, συντάσσεται τιμολόγιο με τη μορφή OS-2. Για κάθε μεταβιβαζόμενο ακίνητο, η φόρμα πρέπει να συμπληρωθεί χωριστά. Υπεύθυνος για την έκδοση του τιμολογίου είναι ο υπάλληλος που συμμετέχει άμεσα στη διαδικασία μεταφοράς του αντικειμένου.

Το έγγραφο πρέπει να συμπληρωθεί εις τριπλούν. Το πρώτο παραμένει στον υλικώς υπεύθυνο (MRP) που πραγματοποιεί τη μεταφορά. Αυτό το αντίγραφο πρέπει να υπογραφεί από την οντότητα που αποδέχεται το ακίνητο.

Αγαπητοι αναγνωστες! Το άρθρο μιλά για τυπικούς τρόπους επίλυσης νομικών ζητημάτων, αλλά κάθε περίπτωση είναι ατομική. Αν θέλετε να μάθετε πώς λύσε ακριβώς το πρόβλημά σου- επικοινωνήστε με έναν σύμβουλο:

Είναι γρήγορο και ΔΩΡΕΑΝ!

Ο παραλήπτης διατηρεί ένα δεύτερο αντίγραφο του τιμολογίου με την υπογραφή του πομπού. Το τρίτο αντίγραφο πρέπει να περιέχει την υπογραφή και των δύο μερών και μεταφέρεται στο λογιστήριο από τον υπάλληλο που εισάγει τα απαραίτητα στοιχεία για την κάρτα απογραφής OS-6.

Βασικές λεπτομέρειες της διαδικασίας

Σκοπός και πρότυπα του εγγράφου

Το τιμολόγιο εσωτερικής μετακίνησης αντικειμένων επιβεβαιώνει το γεγονός της μεταβίβασης ακινήτου, που επιτρέπει τη διαγραφή και παραλαβή τιμαλφών. Η βάση είναι το περιεχόμενο στο έγγραφο με πλήρεις πληροφορίες σχετικά με τους συμμετέχοντες στο γεγονός της μεταφοράς και τις παραμέτρους του αντικειμένου.

Οι βασικές λεπτομέρειες που περιέχει κάθε τιμολόγιο περιλαμβάνουν:

- κατάλογο όλων των μερών που συμμετέχουν στη διαδικασία·

- τον τύπο του μεταφερόμενου αντικειμένου και τα χαρακτηριστικά του·

- ποσότητα και τιμή της μεταβιβαζόμενης ιδιοκτησίας·

- υπογραφές και κατάλογος όλων των υπευθύνων·

- σχετική τεκμηρίωση.

Ανάλογα με τον τύπο της λειτουργίας που εκτελείται, είναι δυνατή η εισαγωγή πρόσθετων στοιχείων χωρίς αλλαγή ή εξαίρεση των απαιτούμενων. Επιτρέπεται η χρήση ενοποιημένων μορφών εγγράφων που εγκρίθηκαν με Διάταγμα της Κρατικής Στατιστικής Επιτροπής Νο. 132 ή προτύπων που έχουν αναπτυχθεί ανεξάρτητα με τη διατήρηση υποχρεωτικών πληροφοριών

Ο ομοσπονδιακός νόμος αριθ. 402 ορίζει τις υποχρεωτικές λεπτομέρειες που πρέπει να υπάρχουν στο κύριο έγγραφο. Σε περίπτωση μη συμμόρφωσης με αυτόν τον κανόνα, το έγγραφο θα απορριφθεί για εγγραφή.

Μεθοδολογικές συστάσεις που υιοθετήθηκαν από την επιστολή Roskomtorg No. 1-794/32-5 με ημερομηνία 10 Ιουλίου 1996 επιβεβαιώνουν την ανάγκη τεκμηρίωσης της κίνησης της περιουσίας με έγγραφα αποστολής. Το τιμολόγιο συντάσσεται από τον οικονομικά υπεύθυνο κατά τη διαδικασία μεταφοράς.

Χαρακτηριστικά σχήματος

Ανάλογα με το ακίνητο που μεταβιβάζεται, μπορούν να χρησιμοποιηθούν ενοποιημένες φόρμες όπως TORG-13 και OS-2. Το TORG-13 χρησιμοποιείται σε περίπτωση μεταφοράς αγαθών ή υλικών σε μια εταιρεία. Το OS-2 χρησιμοποιείται όταν απαιτείται η μετακίνηση παγίων περιουσιακών στοιχείων. Σε αντίθεση με το OS-2, το τιμολόγιο TORG-13 απαιτεί μόνο δύο αντίγραφα και δεν χρειάζεται να συμπληρωθεί σε αυστηρή φόρμα.

Το έγγραφο είναι έγκυρο εάν μεταφερθεί από οποιαδήποτε MOL ή τμήμα. Το έντυπο είναι εγγυητής της διακίνησης αγαθών σε άλλη οντότητα. Τις περισσότερες φορές, ένα τέτοιο έγγραφο συμπληρώνεται πριν ή κατά τη μεταφορά.

Έντυπο τιμολογίου για εσωτερική μετακίνηση αντικειμένων:

Γέμισμα δείγματος

Το τιμολόγιο για την εσωτερική μετακίνηση αντικειμένων OS-2 συντάσσεται εις τριπλούν. Το πρώτο πηγαίνει στον φορέα που εκτελεί την καταχώριση της κίνησης, το δεύτερο πηγαίνει στον παραλήπτη και το τρίτο πηγαίνει στο λογιστήριο. Η κεφαλίδα που βρίσκεται στην μπροστινή πλευρά του εγγράφου είναι γεμάτη με πληροφορίες, συμπεριλαμβανομένου του ονόματος της εταιρείας, του παραλήπτη και του παραλήπτη, κωδικοί OKUD και, η ημερομηνία που έγινε η συμπλήρωση και ο σειριακός αριθμός εισάγονται επίσης.

Στο κύριο μέρος της πράξης OS-2 υπάρχει ένας πίνακας που περιέχει τα ακόλουθα σημεία:

- Αριθμός λειτουργικού συστήματος.

- όνομα του ακινήτου·

- Ημερομηνία μεταφοράς;

- αριθμός αποθέματος·

- αριθμός μεταφερθέντων αντικειμένων·

- τιμή μιας μονάδας?

- συνολικό κόστος.

Κάτω από τον πίνακα υπάρχουν γραμμές όπου καταγράφονται τεχνικές πληροφορίες για την κατάσταση του μεταβιβαζόμενου ακινήτου. Στη συνέχεια εντοπίζονται οι υπογραφές των μερών, το πρακτικό τους, η θέση καθενός από τους ΜΟΛ, ο αριθμός της έκθεσης και η ημερομηνία. Το έντυπο OS-2 πρέπει να υπογράφεται από τον επικεφαλής λογιστή.

Συμβουλές για τη διατήρηση τιμολογίου για εσωτερική μετακίνηση αντικειμένων

Μια μεταβίβαση εντός ενός οργανισμού δεν είναι πώληση επειδή δεν υπάρχει μεταβίβαση ιδιοκτησίας. Επιτρέπεται τόσο η ανεξάρτητη ανάπτυξη και έγκριση του εγγράφου όσο και η χρήση ενοποιημένου εντύπου.

Σε περίπτωση που η διαίρεση δεν κατανέμεται σε χωριστό ισολογισμό, επιτρέπεται η χρήση του εντύπου OS-2. Διαφορετικά, αυτή η φόρμα δεν θα είναι αρκετή, επομένως είναι καλύτερο να αναπτύξετε και να εγκρίνετε τη δική σας φόρμα.

Οι πληροφορίες σχετικά με το γεγονός των κινούμενων αντικειμένων πρέπει να περιλαμβάνονται στο περίβλημα απογραφής OS-6 του μεταφερόμενου λειτουργικού συστήματος (εάν χρησιμοποιείται ενοποιημένη φόρμα).

Εάν το ΕΠ κατανέμεται σε χωριστό ισολογισμό, μαζί με το τιμολόγιο, ο παραλήπτης πρέπει να λάβει τα ακόλουθα έγγραφα:

- σύμφωνα με το έντυπο OS-1, που εκδόθηκε κατά τη στιγμή της αποδοχής·

- ένα πλήρες σύνολο τεχνικής τεκμηρίωσης.

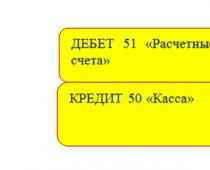

Η αντανάκλαση του γεγονότος της μεταφοράς ενός αντικειμένου στη λογιστική πραγματοποιείται ανάλογα με την κατανομή του ΕΚ σε ξεχωριστό ισολογισμό. Εάν η διαίρεση κατανέμεται σε χωριστό ισολογισμό, τότε η κίνηση αντικατοπτρίζεται με χρήση του λογαριασμού «ενδοεπιχειρηματικοί διακανονισμοί» (υπολογαριασμός «Διακανονισμοί για παραχωρημένα ακίνητα»).

Σε περιπτώσεις όπου ένα τμήμα δεν κατανέμεται σε χωριστό ισολογισμό, η αναλυτική λογιστική τηρείται με χρήση του λογαριασμού «Παγίων Ενεργητικού». Εάν δεν πραγματοποιηθούν τέτοιες αναλύσεις, τότε επιτρέπεται να μην εισαχθεί η κίνηση στη λογιστική.

Τα έξοδα που προέκυψαν κατά τη διαδικασία μετακίνησης ακινήτου στα λογιστικά ταξινομούνται ως κόστη παραγωγής του τμήματος. Για τον υπολογισμό του φόρου εισοδήματος, τα έξοδα που σχετίζονται με τη μετακίνηση ακινήτων ταξινομούνται συνήθως ως άλλα έξοδα και επιβεβαιώνονται από πιστοποιητικό εκτελεσθείσας εργασίας.

Εάν οι εργασίες μετακόμισης πραγματοποιήθηκαν εσωτερικά, τότε συντάσσεται λογιστικό πιστοποιητικό με συνημμένα τιμολόγια για τα χρησιμοποιούμενα υλικά, καταστάσεις μισθοδοσίας, φορτωτικά κ.λπ. το τιμολόγιο – textures.

Δείγμα συμπλήρωσης τιμολογίου εσωτερικής μετακίνησης αντικειμένων:

Αντανάκλαση πράξεων σε χαρτί

Ο τρόπος με τον οποίο λαμβάνεται υπόψη η κίνηση ενός αντικειμένου εξαρτάται από την παρουσία ξεχωριστού ισολογισμού για μια ξεχωριστή μονάδα.

Στην περίπτωση που η διαίρεση είναι στον γενικό ισολογισμό, πρέπει να γίνουν οι ακόλουθες συναλλαγές: D01, υπολογαριασμός OP-2 - K01, υπολογαριασμός OP-1 - τα πάγια στοιχεία μεταφέρονται από το τμήμα μεταβίβασης στο λήπτη. Στη συνέχεια, μετακινούνται: D02, υπολογαριασμός OP-1 – K02, subaccount OP-2.

Στην περίπτωση που η διαίρεση είναι σε ξεχωριστό, θα πρέπει να γίνουν οι ακόλουθες συναλλαγές: D79, υπολογαριασμός 1 - K01 - διαγράφεται το αρχικό κόστος του μετακινούμενου αντικειμένου. Στη συνέχεια, μεταφέρεται η συσσωρευμένη εξοικονόμηση αποσβέσεων: Δ02 - Κ79, υπολογαριασμός 1.

Το δεύτερο τμήμα λαμβάνει πάγια στοιχεία από τον μεταβιβάζοντα: D01 - K79, υπολογαριασμός 1, καθώς και συσσωρευμένες αποσβέσεις: D79, υπολογαριασμός 1 - K02. Σε αυτή την περίπτωση, το αρχικό κόστος του αντικειμένου δεν αλλάζει. Για το λόγο αυτό, οι αποσβέσεις επί του ληφθέντος ακινήτου της μονάδας που παραλαμβάνει το αντικείμενο υπολογίζονται σύμφωνα με την προηγούμενη διαδικασία.

Διαδικασία εγγραφής

Το έντυπο TORG-13 συμπληρώνεται ως εξής. Η κεφαλίδα πρέπει να περιλαμβάνει πληροφορίες σχετικά με την εταιρεία εντός της οποίας γίνεται η μετακίνηση. Επιπλέον, είναι απαραίτητο να αναγράφεται η ημερομηνία σύνταξης του τιμολογίου και ο αριθμός του. Στη συνέχεια, συμπληρώνεται ένας πίνακας, το επάνω μέρος του οποίου προορίζεται για πληροφορίες σχετικά με την οντότητα που μεταβιβάζει το ακίνητο και τον παραλήπτη.

Ο πίνακας περιέχει τα ακόλουθα στοιχεία για τα μεταφερθέντα εμπορεύματα:

- αριθμός αντικειμένων·

- μονάδες?

- λογιστική αξία (που καθορίζεται ανεξάρτητα από τον οργανισμό).

- τη συνολική αξία του μεταβιβασθέντος ακινήτου.

Μπορείτε να βρείτε μια φόρμα και δείγμα για τη συμπλήρωση αυτού του εγγράφου στο Διαδίκτυο. Με την ολοκλήρωση της συμπλήρωσης, είναι απαραίτητη η υπογραφή των μερών.

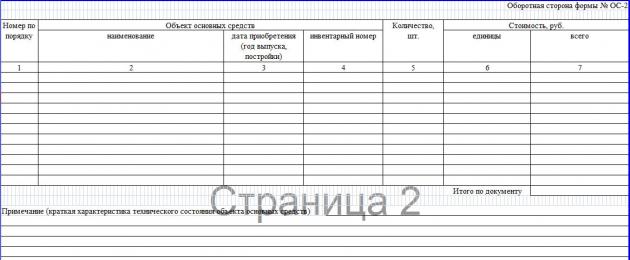

Το έντυπο OS-2 συμπληρώνεται και στις δύο πλευρές. Η μπροστινή πλευρά περιέχει πληροφορίες για τη νομική οντότητα με το πλήρες όνομα των τμημάτων μεταξύ των οποίων μεταφέρεται το αντικείμενο. Το έγγραφο αναφέρει επίσης την ημερομηνία αποστολής και τον αύξοντα αριθμό του εντύπου. Στη συνέχεια, ο πίνακας δείχνει τη λίστα των μεταβιβασθέντων ακινήτων, την ημερομηνία κατασκευής ή κυκλοφορίας, τον αριθμό αποθέματος, τον αριθμό των μεταβιβασθέντων αντικειμένων και το κόστος τους.

Παραδείγματα μη οικονομικών αναθέσεων

Ένα τιμολόγιο για την εσωτερική κίνηση ενός αντικειμένου που αποτελεί μη χρηματοοικονομικά περιουσιακά στοιχεία χρησιμοποιείται κατά την εγγραφή και τη λογιστική για την κίνηση μεταξύ των δομικών τμημάτων ενός ιδρύματος αντικειμένων όπως πάγια στοιχεία ενεργητικού, άυλα περιουσιακά στοιχεία, έτοιμα προϊόντα που παράγονται από την επιχείρηση.

Παλαιότερα χρησιμοποιήθηκε ένα έντυπο που αφορούσε μόνο τα πάγια, αλλά οι οδηγίες το προέβλεπαν για άυλα περιουσιακά στοιχεία και νομικές πράξεις. Τώρα ακόμη και από το όνομα προκύπτει ότι το τιμολόγιο προορίζεται για όλους τους τύπους μη φορολογικών περιουσιακών στοιχείων, παρά το γεγονός ότι η κεφαλίδα μιλάει μόνο για πάγια στοιχεία.

Η σύνθεση των δεικτών δεν έχει υποστεί σχεδόν καμία αλλαγή: έχουν προστεθεί μόνο λεπτομέρειες που σχετίζονται με αύξηση του εύρους χρήσης του εντύπου. "Βάση (τύπος εγγράφου, ημερομηνία και αριθμός)" προστέθηκε στην κεφαλίδα. Ο πίνακας έχει ενημερωθεί με μονάδες μέτρησης, κάτι που σχετίζεται άμεσα με την αλλαγή του σκοπού του εντύπου.

Οδηγίες για προσθήκη

Για να προσθέσετε ένα τιμολόγιο για εσωτερική μετακίνηση ακινήτου, πρέπει να μπείτε στο μενού περιβάλλοντος και να κάνετε κλικ στην προσθήκη. Οι παράμετροι του εγγράφου υποδεικνύονται στο παράθυρο που εμφανίζεται. Ο τύπος παραστατικού πρέπει να επιλέγεται μόνο κατά την εισαγωγή του πρώτου τιμολογίου στο σύστημα. Στο μέλλον, αυτή η παράμετρος θα επιλεγεί αυτόματα.

Τα δεδομένα για την αυτόματη εισαγωγή πληροφοριών στο πεδίο «Οργάνωση» λαμβάνονται από το τελευταίο τιμολόγιο που καταχωρήθηκε στο σύστημα για μετακίνηση εντός της επιχείρησης. Το πρόγραμμα θα εκχωρήσει αυτόματα έναν αριθμό εγγράφου με βάση μια μοναδική ακολουθία για μια συγκεκριμένη επιχείρηση. Η ημερομηνία του εγγράφου ρυθμίζεται αυτόματα.

Η δομική μονάδα, καθώς και το πεδίο Mol, μπορούν να συμπληρωθούν αυτόματα μετά την εισαγωγή της ιδιότητας απογραφής.

Εάν το βασικό έγγραφο δεν έχει καταχωρηθεί από το σύστημα, τα στοιχεία του μπορούν να αποθηκευτούν. Για να το κάνετε αυτό, συμπληρώστε τα απαιτούμενα πεδία, μετά από τα οποία πρέπει να πατήσετε το κουμπί δημιουργίας. Αυτό το κουμπί βρίσκεται δίπλα στα πεδία εισαγωγής.

Εάν το βασικό έγγραφο είναι καταχωρημένο από το σύστημα, τότε τα πεδία τύπος, τύπος, αριθμός και ημερομηνία του εγγράφου μπορούν να συμπληρωθούν με πληροφορίες που είναι απαραίτητες για αναζήτηση και περαιτέρω επιλογή από τη λίστα του βασικού εγγράφου. Εάν υπάρχει μόνο ένα έγγραφο στη λίστα που εμφανίζεται, θα συμπληρωθεί αυτόματα. Η «Σημείωση» συμπληρώνεται με πρόσθετες πληροφορίες.

Αφού συμπληρωθούν οι βασικές παράμετροι του εγγράφου, απαιτούνται λεπτομερείς πληροφορίες σχετικά με το αντικείμενο που μετακινείται. Για να το κάνετε αυτό, πρέπει να ανοίξετε την καρτέλα "Προδιαγραφές τιμολογίου". Οι πληροφορίες μπορούν να προστεθούν είτε ως λίστα είτε μεμονωμένα.

Για να εισαγάγετε πληροφορίες σχετικά με ένα από τα αντικείμενα, πρέπει να επιλέξετε "Προσθήκη" στο μενού περιβάλλοντος. Στη συνέχεια, επιλέγεται το αντικείμενο OS. Αφού συμπληρωθούν όλα τα πεδία, πρέπει να κάνετε κλικ στο "OK". Μπορείτε να κλείσετε χωρίς να αποθηκεύσετε τις αλλαγές πατώντας το κουμπί "Ακύρωση".

Για να προσθέσετε μια λίστα θέσεων, επιλέξτε το στοιχείο προσθήκης λίστας στο μενού προδιαγραφών. Μπορείτε να επιλέξετε περισσότερες από μία θέσεις στο παράθυρο που εμφανίζεται κρατώντας πατημένο το κουμπί ctrl στο πληκτρολόγιο. Αφού συμπληρωθούν όλα τα πεδία, κάντε κλικ στο "OK".

Αφού καταχωρηθεί το τιμολόγιο, μπορεί να σταλεί για εκτύπωση. Για να το κάνετε αυτό, επιλέξτε το επιθυμητό στοιχείο εκτύπωσης στο μενού της εφαρμογής. Μετά την εκτύπωση, το έγγραφο αποστέλλεται στους οικονομικά υπεύθυνους για υπογραφή.

Στη συνέχεια, το τιμολόγιο επεξεργάζεται λογιστικά. Για να το κάνετε αυτό, επιλέξτε "Workout" στο μενού της εφαρμογής και, στη συνέχεια, "Workout". Αφού υποδείξετε την πραγματική ημερομηνία μετακίνησης του ακινήτου στο παράθυρο που εμφανίζεται, πρέπει να πατήσετε το κουμπί "OK".

Με την ολοκλήρωση της εργασίας δημιουργούνται οι αντίστοιχες εγγραφές και εισάγονται στο αρχείο απογραφής.

ΑΙΤΗΣΕΙΣ ΚΑΙ ΚΛΗΣΕΙΣ ΓΙΝΟΝΤΑΙ ΔΕΚΤΕΣ 24/7 και 7 ημέρες την εβδομάδα.

Το τιμολόγιο εσωτερικής διακίνησης παγίων, έντυπο OS-2, συμπληρώνεται σε περίπτωση μεταβίβασης ακινήτου που αφορά πάγια μεταξύ τμημάτων του ίδιου οργανισμού. Μπορείτε να κατεβάσετε τη φόρμα τιμολογίου OS-2, καθώς και το ολοκληρωμένο δείγμα OS-2, στο κάτω μέρος του άρθρου.

Για κάθε στοιχείο πάγιου ενεργητικού που μετακινείται μεταξύ τμημάτων και δομικών μονάδων εντός του οργανισμού, συντάσσεται ξεχωριστό έντυπο τιμολογίου OS-2. Το άτομο που είναι υπεύθυνο για τη συμπλήρωση της φόρμας OS-2 είναι το άτομο που μεταφέρει το αντικείμενο σε άλλη μονάδα. Είναι απαραίτητο να συμπληρώσετε τρία αντίγραφα του τιμολογίου OS-2. Το πρώτο αντίγραφο με την υπογραφή του παραλήπτη θα παραμείνει στον οικονομικά υπεύθυνο που έκανε τη μεταφορά. Το δεύτερο αντίγραφο με το σήμα του μεταβιβάζοντος μέρους μεταβιβάζεται μαζί με το πάγιο στον εκπρόσωπο του παραλήπτη. Το τρίτο αντίγραφο με βαθμολογίες και από τα δύο μέρη θα μεταφερθεί στο λογιστήριο, ο υπάλληλος του οποίου θα εισάγει τις απαραίτητες πληροφορίες.

Δείγμα συμπλήρωσης τιμολογίου εσωτερικής διακίνησης παγίων

Το έντυπο OS-2 συμπληρώνεται και στις δύο πλευρές. Στην μπροστινή πλευρά του εντύπου OS-2, πρέπει να αναφέρετε το όνομα του οργανισμού στον οποίο ανήκει το πάγιο στοιχείο, καθώς και τα ονόματα των δομικών μονάδων μεταξύ των οποίων πραγματοποιείται η μεταφορά.

Στο τιμολόγιο εκχωρείται ένας αριθμός και αναγράφεται η ημερομηνία της συναλλαγής.

Ο πίνακας δείχνει το όνομα του παγίου στοιχείου που υπόκειται σε εσωτερική κίνηση. Αναφέρει επίσης την ημερομηνία απόκτησής του (έκδοση ή κατασκευή), τον αριθμό των αντικειμένων που μετακινούνται και το κόστος τους.

Παρακάτω στον πίνακα γίνεται μια σύντομη περιγραφή της κατάστασης του μεταβιβασθέντος παγίου.

Το συμπληρωμένο έντυπο δελτίου αποστολής OS-2 υπογράφεται από εκπροσώπους των μερών παράδοσης και παραλαβής. Οι εκπρόσωποι κάθε μέρους αναφέρουν τη θέση τους, το πλήρες όνομα, την υπογραφή, τον αριθμό προσωπικού και την ημερομηνία.

Ο λογιστής, έχοντας κάνει ένα σημάδι στην κάρτα απογραφής, βάζει την υπογραφή του στο κάτω μέρος της φόρμας OS-2.

Εάν το αντικείμενο υπόκειται σε διαγραφή, τότε πρέπει να συμπληρώσετε την πράξη διαγραφής: έντυπο OS-4 -, έντυπο OS-4a για οχήματα -.

Η αποδοχή νέων αντικειμένων για λογιστική πραγματοποιείται με βάση

Δεν έχει νόημα η αγορά εξοπλισμού που απαιτείται για προσωρινή χρήση σε κάποια ξεχωριστή μονάδα, εάν ο απαραίτητος εξοπλισμός είναι διαθέσιμος σε άλλη ξεχωριστή μονάδα. Είναι πιο εύκολο να το μετακινήσετε από το ένα τμήμα του οργανισμού στο άλλο. Θα μάθετε πώς να το κανονίσετε σε αυτό το άρθρο.

γραφειοκρατία

Η μεταβίβαση ακινήτου μεταξύ ΕΠ δεν αποτελεί πώληση, αφού η μεταβίβαση ιδιοκτησίας δεν πραγματοποιείται κατά τη διάρκεια μιας τέτοιας συναλλαγής.

Μπορείτε να αναπτύξετε και να εγκρίνετε το δικό σας έγγραφο για τη μεταβίβαση παγίων στοιχείων ή να χρησιμοποιήσετε μια ενοποιημένη φόρμα.

Εάν το ΕΠ δεν κατανέμεται σε ξεχωριστό ισολογισμό, τότε το έντυπο Νο. OS-2 «Τιμολόγιο εσωτερικής κίνησης παγίων στοιχείων», το οποίο εκδίδεται βάσει εντολής του επικεφαλής του οργανισμού, είναι κατάλληλο. Εξάλλου, το κύριο πράγμα είναι να καταγράψετε τη μεταφορά του ΛΣ από ένα οικονομικά υπεύθυνο άτομο σε άλλο.

Αλλά εάν το ΕΠ κατανεμηθεί σε ξεχωριστό ισολογισμό, τότε οι πληροφορίες στο έντυπο Νο. OS-2 δεν θα είναι αρκετές, αφού όχι μόνο το αρχικό κόστος του ΛΣ «μεταφέρεται», αλλά και η «συσσωρευμένη» απόσβεση (στο προκειμένου να συνεχιστεί η περαιτέρω απόσβεση). Σε αυτή την περίπτωση, είναι καλύτερο να αναπτύξετε και να εγκρίνετε το δικό σας έντυπο. Μπορεί να μοιάζει με αυτό.

LLC "Karavan" όνομα εταιρείας

Τιμολόγιο εσωτερικής διακίνησης παγίων

Αρ. VP-15 με ημερομηνία 1 Ιουλίου 2014

| № | Αντικείμενο πάγιου ενεργητικού | Αρχικό (αντικατάσταση) κόστος, τρίψιμο. | Δεδουλευμένες αποσβέσεις, τρίψιμο. | Υπολειμματική αξία, τρίψτε. | |||

| Όνομα, αριθμός αποθέματος | Ημερομηνία αγοράς (έτος κατασκευής) | Χρήσιμη ζωή, μήνες. | Τρόπος υπολογισμού των αποσβέσεων | ||||

| 1 | Βάση δοκιμής εξοπλισμού καυσίμου 12PSB-HTA, inv. 01/14-8929 | 24.01.2013 | 84 | Γραμμικός | 325 000,00 | 65 773,85 | 259 226,15 |

| 2 | Σταθμός παραγωγής ενέργειας ντίζελ AD-100-T400-1R, αρ. 02/06-3537 | 15.09.2013 | 120 | Γραμμικός | 366 000,00 | 27 450,00 | 338 550,00 |

| Σύνολο για το έγγραφο | 691 000,00 | 93 223,85 | 597 776,15 | ||||

Σημείωση (σύντομη περιγραφή της τεχνικής κατάστασης ενός παγίου στοιχείου)

Στο απογραφικό δελτίο (βιβλίο) λογιστικής του αντικειμένου παγίου σημειώνεται η κίνηση

Τα τιμολόγια εκδίδονται από το τμήμα διαβίβασης:

- <если>Το ΕΠ κατανέμεται σε χωριστό ισολογισμό, στη συνέχεια σε τέσσερα αντίγραφα.

- <если>Το ΕΠ δεν κατανέμεται σε χωριστό ισολογισμό, αλλά εις τριπλούν.

Όλα τα αντίγραφα υπογράφονται από τα οικονομικά υπεύθυνα πρόσωπα του ΕΠ διαβίβασης και λήψης.

Μετά από αυτό:

- εάν η λογιστική τηρείται από κεντρικό λογιστήριο, ένα αντίγραφο μεταφέρεται στο λογιστήριο. Εάν η λογιστική στο ΕΠ διατηρείται ανεξάρτητα, ένα αντίγραφο κάθε ένα μεταφέρεται στα λογιστικά τμήματα του ΕΠ διαβίβασης και λήψης.

- ένα αντίγραφο παραμένει στο οικονομικά υπεύθυνο πρόσωπο του μεταβιβάζοντος μέρους·

- ένα αντίγραφο μεταφέρεται στον οικονομικά υπεύθυνο του παραλήπτη.

Τα δεδομένα σχετικά με την κίνηση των παγίων στοιχείων ενεργητικού πρέπει να καταγράφονται στην ενότητα 4 της κάρτας απογραφής OS-6 των μεταβιβαζόμενων παγίων στοιχείων ενεργητικού (εάν χρησιμοποιείτε ενοποιημένα έντυπα). Ας το διαμορφώσουμε έτσι.

Ενότητα 4 «Πληροφορίες για αποδοχή, εσωτερικές κινήσεις, διάθεση (διαγραφή) παγίων στοιχείων ενεργητικού»

Εάν το ΕΠ κατανέμεται σε ξεχωριστό υπόλοιπο, τότε μαζί με το τιμολόγιο, πρέπει να μεταφερθεί το ΕΠ λήψης:

- πράξη αποδοχής και μεταβίβασης περιουσιακού στοιχείου (έντυπο αριθ. OS-1), η οποία εκδόθηκε κατά την παραλαβή του περιουσιακού στοιχείου·

- κάρτα απογραφής?

- όλα τα τεχνικά έγγραφα.

Αντικατοπτρίζουμε την κίνηση στη λογιστική

Όλα εξαρτώνται από το αν τα τμήματα κατανέμονται σε ξεχωριστό ισολογισμό ή όχι.

ΕΠ σε χωριστό ισολογισμό

Η κίνηση των πάγιων στοιχείων μεταξύ των τμημάτων αντικατοπτρίζεται με τη χρήση του λογαριασμού 79 «Εκτός διακανονισμών», υπολογαριασμού «Διακανονισμοί για παραχωρηθείσα περιουσία».

Για να μάθετε πώς να υπολογίζετε τις προσωρινές διαφορές κατά τη μετακίνηση παγίων, διαβάστε:Κατά τη μετακίνηση, δεν αλλάζει ούτε το αρχικό κόστος του ΛΣ ούτε η ωφέλιμη ζωή του. Ως εκ τούτου, οι αποσβέσεις των ληφθέντων πάγιων περιουσιακών στοιχείων από το λαμβάνον χωριστό τμήμα συνεχίζουν να συσσωρεύονται με τη σειρά που καθορίστηκε από το μεταβιβάζον μέρος.

Το ΕΠ δεν κατανέμεται σε ξεχωριστό ισολογισμό

Εάν το λογιστικό σας πρόγραμμα σάς επιτρέπει να διατηρείτε αναλυτική λογιστική στον λογαριασμό 01 «Πάγια στοιχεία ενεργητικού» για κάθε ΕΠ, τότε γίνονται οι ακόλουθες εγγραφές στη λογιστική.

Εάν δεν πραγματοποιηθούν τέτοιες αναλύσεις, τότε δεν χρειάζεται να γίνουν εγγραφές στη λογιστική.

Κόστος κατά τη μετακίνηση ενός λειτουργικού συστήματος

Τα κόστη που προκύπτουν από την αποξήλωση των παγίων στοιχείων, τη μεταφορά, την εγκατάσταση και τη θέση σε λειτουργία τους σε νέα θέση δεν συνεπάγονται μεταβολή στο αρχικό κόστος των παγίων ούτε λογιστικά ούτε φορολογικά. Άλλωστε, το αρχικό κόστος των παγίων υπόκειται σε αλλαγές σε περιπτώσεις ολοκλήρωσης, ανακατασκευής, εκσυγχρονισμού, μερικής εκκαθάρισης και για άλλους παρόμοιους λόγους. ρήτρα 14 PBU 6/01; άρθρο 2 άρθρο. 257 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.οι εργασίες πραγματοποιήθηκαν εσωτερικά:

10 «Υλικά», 70 «Διακανονισμοί με προσωπικό για μισθούς», 69 «Υπολογισμοί κοινωνικής ασφάλισης και ασφάλισης».

60 «Διακανονισμοί με προμηθευτές και εργολάβους», 76 «Διακανονισμοί με άλλους οφειλέτες και πιστωτές»

Για τους σκοπούς του υπολογισμού του φόρου εισοδήματος, τα έξοδα που σχετίζονται με την κίνηση των παγίων περιουσιακών στοιχείων ταξινομούνται ως άλλα έξοδα που σχετίζονται με την παραγωγή και τις πωλήσεις. υποσ. 4 σελ. 2 κ.σ. 253, υπ. 49 άρθρο 1 άρθρο. 264, υποκ. 3 παράγραφος 7 άρθ. 272 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας, και επιβεβαιώνονται:

- <если>εκτελούνται εργασίες και παρέχονται υπηρεσίες από τρίτους οργανισμούς - πιστοποιητικά εκτελεσθείσας εργασίας (υπηρεσίες που παρέχονται).

- <если>η εργασία ολοκληρώθηκε μόνος σας, μπορείτε να συντάξετε ένα λογιστικό πιστοποιητικό, επισυνάπτοντας τιμολόγια για υλικά που χρησιμοποιούνται στην αποσυναρμολόγηση (εγκατάσταση) του ΛΣ, καταστάσεις δεδουλευμένων μισθών, φορτωτικές κ.λπ.

Ο ΦΠΑ εισροών για εργασίες που εκτελούνται από τρίτους γίνεται δεκτός προς έκπτωση κατά την ημερομηνία ολοκλήρωσης των εργασιών βάσει τιμολογίου υποσ. 1 στοιχείο 2 άρθ. 171, παράγραφος 1, άρθ. 172 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Για τους σκοπούς του υπολογισμού του φόρου εισοδήματος που καταβάλλεται στους προϋπολογισμούς των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας, είναι σημαντικό να διασφαλιστεί ότι η κίνηση των παγίων στοιχείων ενεργητικού μεταξύ χωριστών τμημάτων αντικατοπτρίζεται σωστά στη φορολογική λογιστική. Άλλωστε, ο υπολογισμός του μεριδίου του κέρδους που αναλογεί στη λειτουργούσα επιχείρηση γίνεται με βάση την υπολειμματική αξία του παγίου σύμφωνα με τα φορολογικά λογιστικά στοιχεία.

Το τιμολόγιο για την εσωτερική κίνηση των παγίων στοιχείων ενεργητικού, έντυπο OS-2, προορίζεται να τεκμηριώσει την πραγματική κίνηση οποιωνδήποτε παγίων στοιχείων του οργανισμού. Αυτό μπορεί να είναι αλληλεπίδραση μεταξύ εργαστηρίων, τμημάτων, τμημάτων. Το κυριότερο είναι ότι και οι δύο πλευρές της διαδικασίας (μονάδες λήψης και λήψης) ανήκουν στην ίδια εταιρεία.

ΑΡΧΕΙΑ

Ένας οργανισμός μπορεί να περιλαμβάνει κτίρια, διάφορους εξοπλισμούς, μηχανές, όργανα, εξοπλισμό ηλεκτρονικών υπολογιστών, απογραφή, διάφορα εργαλεία, ζώα κ.λπ. Όλα αυτά μπορεί κάλλιστα να μεταφερθούν από ένα εργαστήριο ή τοποθεσία σε άλλο.

Εάν η ωφέλιμη ζωή διαφορετικών τμημάτων ενός κτιρίου είναι διαφορετική, τότε αξίζει να το χωρίσετε σε δύο ανεξάρτητα αντικείμενα και να το περιγράψετε ξεχωριστά.

Σημαντικά χαρακτηριστικά εφαρμογής

Το τιμολόγιο μεταφοράς δεν αποτελεί έγγραφο που επιβεβαιώνει τη χαριστική μεταφορά. Για το τελευταίο υπάρχει , που συνεπάγεται την μη έγκαιρη παρουσία αντικειμένου παγίων στη δικαιοδοσία της μονάδας υποδοχής.

Σπουδαίος!Η φόρμα OS-2 συνεπάγεται προσωρινή μετατόπιση. Μπορεί να σχετίζεται με εργασίες επισκευής, προσωρινή λειτουργία κ.λπ.

Αλγόριθμος πλήρωσης

Το τιμολόγιο συμπληρώνεται και από τις δύο πλευρές. Αποτελείται από μια κεφαλίδα στην πλευρά του τίτλου, έναν πίνακα επτά στηλών που συνεχίζει στην πίσω όψη, καθώς και μια θέση για σύντομη περιγραφή του μεταφερόμενου αντικειμένου και υπογραφές των υπευθύνων.

Στην επάνω δεξιά γωνία του μέρους του τίτλου του εγγράφου υπάρχει σύνδεσμος προς το Διάταγμα της Κρατικής Στατιστικής Επιτροπής του 2003, το οποίο ενέκρινε αυτό το έντυπο ως υποχρεωτικό. Μετά από 10 χρόνια έγινε σύσταση, αλλά η χρήση του συνεχίζεται.

Στο επάνω μέρος του τιμολογίου αναγράφονται τα έντυπα OKUD και OKPO και η επωνυμία της εταιρείας εντός της οποίας γίνεται η μετακίνηση. Η μονάδα από την οποία αποσύρεται το αντικείμενο υποδεικνύεται πρώτη (ονομάζεται «παράδοση»). Το τμήμα παραλήπτη αναφέρεται παρακάτω.

Προσοχή! Το τιμολόγιο πρέπει να συμπληρωθεί από το τμήμα παράδοσης.

Μετά τα ονόματα των τμημάτων αναγράφεται το όνομα του εγγράφου, η ημερομηνία σύνταξης της εργασίας και ο αριθμός που έχει ανατεθεί.

Παρακάτω είναι ένας πίνακας με:

- αριθμός;

- περιγραφή που περιλαμβάνει την ημερομηνία κατασκευής (ή κατασκευής), το πλήρες όνομα, τον αριθμό αποθέματος·

- αριθμός μεταφερόμενων αντικειμένων σε κομμάτια.

- κόστος;

- Αποτελέσματα.

Μετά τον πίνακα, αφήνεται χώρος για να περιγραφεί το αντικείμενο, τα τεχνικά και άλλα χαρακτηριστικά του. Κατά τη συμπλήρωση, αυτές οι γραμμές δεν μπορούν να μείνουν κενές.

Μπορείτε να αναφέρετε την κατάσταση (καλή, άριστη, ικανοποιητική), τα υπάρχοντα ελαττώματα (γρατζουνιές, τσιπς κ.λπ.) και να περιγράψετε τη συσκευασία. Εάν περιλαμβάνονται κάρτες εγγύησης ή οδηγίες, περιλαμβάνονται και αυτές.

Στο τέλος θα πρέπει να υπάρχουν υπογραφές (αποκρυπτογραφημένες) των προσώπων που έκαναν την παράδοση και την παραλαβή. Το γεγονός ότι οι πληροφορίες σχετικά με την κίνηση καταχωρήθηκαν στο λογιστικό βιβλίο επιβεβαιώνεται από τον προϊστάμενο λογιστή (ή απλώς τον λογιστή που πραγματοποίησε τη μεταφορά δεδομένων).

Σπουδαίος! Κατά την τοποθέτηση υπογραφών, η αναφορά των θέσεων των προσώπων είναι υποχρεωτική.

Αποχρώσεις πλήρωσης

Οι σειρές στον πίνακα δεν πρέπει να μένουν κενές. Εάν ένα έγγραφο δημιουργείται ηλεκτρονικά, τότε τα μη συμπληρωμένα τμήματα του εγγράφου απλώς διαγράφονται. Εάν το χαρτί είναι ήδη τυπωμένο, διαγράφονται. Δεν συνιστώνται διορθώσεις στο τιμολόγιο. Αλλά αν έγινε κάποιο λάθος, διορθώνεται με μια διαμήκη διαγράμμιση και την επιγραφή "Πιστέψτε το διορθωμένο". Επιπλέον, δίπλα σε αυτή την επιγραφή πρέπει να υπάρχουν υπογραφές όλων των προσώπων που είναι επίσης υπογεγραμμένα στο τέλος του εγγράφου: του προϊσταμένου λογιστή, των προσώπων που παραδίδουν και παραλαμβάνουν.

Είναι δυνατή η αλλαγή γραφημάτων;

Όλα αυτά τα δεδομένα είναι απαραίτητα για τη διατήρηση πλήρους λογιστικών αρχείων και αρχείων αποθήκης στον οργανισμό. Από το 2013, το έντυπο αυτό έπαψε να είναι υποχρεωτικό. Έγινε μόνο συμβουλευτικό, σύμφωνα με το νόμο «Για τη Λογιστική» της 06.12.2011 No. 402-FZ.

Κατά την κρίση του, ο οργανισμός έχει το δικαίωμα να αρνηθεί ορισμένες στήλες του κύριου εγγράφου ή να προσθέσει νέες. Ωστόσο, όλες αυτές οι αλλαγές πρέπει να τεκμηριώνονται και να έχουν βάσιμους λόγους.

Εν ολίγοις, το έντυπο χρησιμοποιείται ευρέως σήμερα επειδή είναι βολικό, απεικονίζει τη μέγιστη ποσότητα πληροφοριών και δεν προκαλεί σύγχυση στις ρυθμιστικές αρχές κατά τη διεξαγωγή επιθεωρήσεων και ελέγχων.

Πόσα αντίγραφα θα απαιτηθούν;

Το τιμολόγιο πρέπει να συμπληρωθεί σε τουλάχιστον 3 πανομοιότυπα αντίγραφα. Αυτό γίνεται έτσι ώστε ένα τιμολόγιο να παραμένει στον λογιστή (ή στον υπάλληλο που εκτελεί τα καθήκοντά του) για τη δημιουργία περαιτέρω αναφορών. Το δεύτερο χαρτί πρέπει να φυλάσσεται από τον υπεύθυνο υπάλληλο για μια συγκεκριμένη εγκατάσταση. Και η τρίτη επιλογή πρέπει να παρέχεται στον παραλήπτη ως επιβεβαίωση του επαληθευμένου γεγονότος. Στην ιδανική περίπτωση, και τα 3 τιμολόγια έχουν 3 υπογραφές υπαλλήλων που είναι οικονομικά υπεύθυνοι.

Με βάση ποια έγγραφα συμπληρώνονται

Οι πληροφορίες που περιέχονται στη συμπληρωμένη φόρμα χρησιμοποιούνται για τη δημιουργία ενός βιβλίου απογραφής για τη λογιστική των πάγιων περιουσιακών στοιχείων. Υποτίθεται ότι η ατομική ή ομαδική λογιστική.

Ελεγχος

Εάν κατά την επιθεώρηση διαπιστωθεί ότι το αντικείμενο υπάγεται στη δικαιοδοσία ενός τμήματος, αλλά είναι εγγεγραμμένο σε άλλο, τότε ο οργανισμός θα αντιμετωπίσει διοικητική ευθύνη με τη μορφή προστίμου.

Εάν εντοπιστεί παραβίαση για πρώτη φορά και δεν οδηγεί σε υποτίμηση των φόρων, τότε η εταιρεία μπορεί να αποσυρθεί με πρόστιμο 5 χιλιάδων ρούβλια.

Εάν κατά τη διάρκεια του ελέγχου διαπιστωθεί ότι δεν υπάρχει τιμολόγιο για την κίνηση των παγίων περιουσιακών στοιχείων, σχηματίστε OS-2 και αυτό το γεγονός θα υποτιμήσει τους φόρους που οφείλονται από τον οργανισμό, τότε λιγότερο από 15 χιλιάδες ρούβλια. Δεν υπάρχει ποινή για μια τέτοια παράβαση. Επιπλέον, μπορεί να εκχωρηθεί ποσό 10% του συνολικού φόρου που δεν καταβλήθηκε για αυτόν τον λόγο (αλλά αυτό το ποσό δεν θα είναι μικρότερο από 15 χιλιάδες ρούβλια).

Στο χαρακτηριστικό «MOL», επιλέξτε τον οικονομικά υπεύθυνο από τη λίστα των υπαλλήλων του ιδρύματος. Ταυτόχρονα, εμφανίζεται ένα έντυπο για την επιλογή εργαζομένων που προσλήφθηκαν από τον οργανισμό κατά τη στιγμή της σύνταξης του εγγράφου. Εάν συμπληρωθεί το χαρακτηριστικό «Division», τότε εμφανίζεται μια λίστα με τους υπαλλήλους του επιλεγμένου τμήματος του ιδρύματος στη στήλη επιλογής υπαλλήλων. Κατά την ανάρτηση του παραστατικού, δεν γίνονται λογιστικές εγγραφές και νέες πληροφορίες καταγράφονται στο μητρώο δεδομένων «Τοποθεσία ΛΣ (λογιστική)».

Διάθεση

Τα προσχήματα για τα οποία είναι αδύνατη η επόμενη λειτουργία του λειτουργικού συστήματος μπορούν να ποικίλουν → αυτό μπορεί να είναι μια σοβαρή βλάβη, η εξάλειψη της οποίας είναι πολύ δαπανηρή, ή πλήρης φθορά ή απλή κλοπή. Επιπλέον, σε περιόδους κρίσης, ορισμένοι οργανισμοί αντιμετωπίζουν το γεγονός ότι η συμμετοχή ορισμένων αντικειμένων OS στην παραγωγή καθίσταται άνευ σημασίας, και σε αυτή την περίπτωση, ο επικεφαλής του ιδρύματος βρίσκεται αντιμέτωπος με μια επιλογή: είτε να πουλήσει το περιττό ΛΣ είτε αφήστε το μέχρι τις καλύτερες στιγμές. Ποια επιλογή να κάνει → εναπόκειται στον διαχειριστή να αποφασίσει με βάση τις συνθήκες σε κάθε συγκεκριμένη κατάσταση. Θα μελετήσουμε πώς να επισημοποιήσουμε όλες αυτές τις λειτουργίες για έναν λογιστή στο "1C: Λογιστική 8 για την Ουκρανία".

Διαγραφή

Εάν, με κάποιο πρόσχημα, ένα πάγιο δεν πληροί τα χαρακτηριστικά ενός περιουσιακού στοιχείου, τότε λαμβάνεται απόφαση διαγραφής του. Τι σημαίνει η διαφορά του κριτηρίου του ενεργητικού; Περιουσιακά στοιχεία σύμφωνα με το Π. (Γ) B U 1 → πρόκειται για αποθεματικά που ελέγχονται από τον οργανισμό ως αποτέλεσμα παρελθόντων γεγονότων, η εκμετάλλευσή τους αναμένεται να οδηγήσει στην απόκτηση οικονομικών οφελών στο μέλλον. Έτσι, ένα αντικείμενο πάγιου ενεργητικού παύει να πληροί τα κριτήρια για την αξιολόγηση ενός περιουσιακού στοιχείου εάν χάσει εντελώς τις αρχικές του ιδιότητες ως αποτέλεσμα γεγονότων ή απαρχαιότητας και η αποκατάσταση των χαρακτηριστικών δεν είναι δυνατή ή λογική.

Στη φορολογική λογιστική, κατά τη διαγραφή παγίων, πρέπει να καθοδηγείτε από το άρθ. 189 NKU. Στις περιπτώσεις που η διαγραφή των παγίων πραγματοποιείται με απόφαση του φορολογούμενου, τότε σύμφωνα με την ρήτρα 189.9 του άρθ. 189 NKU:

· «Εάν τα πάγια στοιχεία παραγωγής ή τα μη παραγωγικά στοιχεία του ενεργητικού διαγράφονται με απόφαση του ίδιου του φορολογούμενου, αυτή η εκκαθάριση για φορολογικούς σκοπούς υπολογίζεται ως η αγορά τέτοιας πάγιας παραγωγής ή μη παραγωγικών περιουσιακών στοιχείων σε τυπικές τιμές, αλλά όχι χαμηλότερες από τη λογιστική αξία κατά τη στιγμή της διαγραφής.

Ο κανόνας της τρέχουσας παραγράφου δεν περιλαμβάνει εκείνες τις περιπτώσεις κατά τις οποίες τα πάγια στοιχεία παραγωγής ή τα μη παραγωγικά περιουσιακά στοιχεία διαγράφονται λόγω καταστροφής ή καταστροφής τους λόγω συνθηκών ανωτέρας βίας, άλλες περιπτώσεις όπου αυτή η διαγραφή γίνεται χωρίς την άδεια του φορολογούμενου, συμπεριλαμβανομένων σε περίπτωση κλοπής παγίων περιουσιακών στοιχείων παραγωγής ή μη, που έχει εγκριθεί από το νόμο, ή όταν ο φορολογούμενος υποβάλλει στην κρατική φορολογική υπηρεσία το απαραίτητο έγγραφο για την εκκαθάριση, διάλυση ή μετατροπή κύριων παραγωγικών ή μη περιουσιακών στοιχείων από άλλον μέθοδος, με αποτέλεσμα να μην μπορούν να χρησιμοποιηθούν για τον αρχικό τους σκοπό.»

Ταυτόχρονα, κατά τη διαγραφή παγίων περιουσιακών στοιχείων παραγωγής ή μη με απόφαση του φορολογούμενου ΦΠΑ, η φορολογική βάση καθορίζεται σε κανονικές τιμές, αλλά όχι χαμηλότερες από τη λογιστική αξία κατά τη στιγμή της εκκαθάρισης (ρήτρα 189.9 του Κώδικα Φορολογίας )

Εάν η διαγραφή γίνει κατόπιν αιτήματος του φορολογούμενου, και όχι λόγω καταστροφής, τότε για την αναπροσαρμογή του ΦΠΑ, μπορείτε να εισαγάγετε φορολογικό τιμολόγιο βάσει αυτού του παραστατικού. Το "1C: Λογιστική 8 για την Ουκρανία" προβλέπει τη δυνατότητα εισαγωγής φορολογικού τιμολογίου με βάση το έγγραφο "Διαγραφή παγίων περιουσιακών στοιχείων".

Η διαγραφή του λειτουργικού συστήματος για τους λόγους που αναφέρονται παραπάνω στο "1C: Λογιστική 8 για την Ουκρανία" συντάσσεται ως έγγραφο (μενού "ΛΣ"). Κατά τη συμπλήρωσή του, εκτός από τον λόγο εκκαθάρισης, στην ενότητα του πίνακα στην καρτέλα «Παγίων Στοιχείων», για κάθε αντικείμενο, η τρέχουσα λογιστική αξία, το σύνολο των αποσβέσεων που συσσωρεύτηκαν στην αρχή του μήνα και το εκτιμώμενο ποσό καθορίζονται οι αποσβέσεις που θα πρέπει να προκύψουν για τον τρέχοντα μήνα. Όταν συμπληρώνετε το τμήμα του πίνακα, μην ξεχνάτε τα κουμπιά "Επιλογή" και "Γέμισμα" → θα διευκολύνουν πολύ την εισαγωγή στη λίστα των λειτουργικών συστημάτων και των διαπιστευτηρίων που πρέπει να διαγραφούν στη φόρμα πίνακα.

Στην καρτέλα «Πρόσθετα», ο υπολογαριασμός 976 «Διαγραφή μη κυκλοφορούντων περιουσιακών στοιχείων» και ο υπολογαριασμός σε αυτόν «Στοιχεία μη λειτουργικών εξόδων» επιλέγονται εξ ορισμού ως λογαριασμός εξόδων για τη ρευστοποίηση των παγίων στη λογιστική. Μεταβαίνοντας στην καρτέλα, μπορείτε να τα αλλάξετε σε άλλα. Κατά την ανάρτηση παραστατικού για καθένα από τα πάγια στοιχεία που αναφέρονται στην ενότητα του πίνακα, γίνονται οι ακόλουθες εγγραφές:

· πρόσθετες αποσβέσεις, εάν είναι απαραίτητο. Τα ποσά πριν από τις δεδουλευμένες αποσβέσεις διαιρούνται σε λογαριασμούς κόστους, ακριβώς όπως στο παραστατικό «Μήνας κλεισίματος»

· Διαγραφή χρεώσεων απόσβεσης.

· διαγραφή του συνολικού κόστους του αντικειμένου στον λογαριασμό εξόδων που καθορίζεται στο έντυπο.

Επίσης, στα μητρώα πληροφοριών διαγράφεται το πλαίσιο ελέγχου για τον υπολογισμό των αποσβέσεων για τα λογιστικά αντικείμενα που καθορίζονται στο παραστατικό. Κατά τη ρευστοποίηση ενός παγίου περιουσιακού στοιχείου, πρέπει να συντάξετε μια πράξη για τη ρευστοποίηση του παγίου περιουσιακού στοιχείου. Για να το κάνετε αυτό, πατήστε το κουμπί "03-3".

Το έγγραφο «Διαγραφή παγίων» έχει τυπωμένο το έντυπο Νο. 03-3 «Νόμος διαγραφής παγίων».

Μας βρίσκουν: διαγραφή του λειτουργικού συστήματος σε 1s 8 2, πώς να μετακινήσετε λειτουργικά συστήματα που βρίσκονται στο ίδιο άτομο στο 1c, μετακίνηση πάγιων περιουσιακών στοιχείων που χρησιμοποιούνται, πώς να μεταφέρετε πάγια στοιχεία ενεργητικού σε μια αποθήκη, μεταφέροντας πάγια στοιχεία ενεργητικού από μια προβλήτα, πώς να μεταφέρετε πάγια στοιχεία ενεργητικού από μια προβλήτα σε άλλη Ουκρανία, λένε στο 1c 8 2, πώς να μετακινήσετε τα πάγια στοιχεία ενεργητικού από μια προβλήτα σε άλλο στο 1c 8 3, πώς να δημιουργήσετε μια έντυπη φόρμα για το έγγραφο, το κύριο μέσο είναι η μετάβαση στο 1C 8 2, πώς να κάνετε εσωτερική κίνηση του λειτουργικού συστήματος στο 1C

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0